ж‘ҳиҰҒпјҡз®ЎйҒ“иҝҗиҫ“жҳҜеҲ©з”Ёз®ЎйҒ“иҝӣиЎҢжөҒдҪ“зү©иҙЁиҫ“йҖҒпјҢдё»иҰҒеҢ…жӢ¬ж¶ІдҪ“е’Ңж°”дҪ“зӯүзү©иҙЁзҡ„иҫ“йҖҒгҖӮеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжү¶жҢҒпјҢд»ҘеҸҠеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯжӢүеҠЁдёӢпјҢжҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеёӮеңә规模д»Һ2017е№ҙзҡ„1.47дёҮдәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„1.96дёҮдәҝе…ғгҖӮ2023е№ҙд»ҘжқҘпјҢеңЁеӣҪеҶ…з»ҸжөҺзҡ„зЁіеҒҘеӣһжҡ–еӨҚиӢҸдёӢпјҢеӨ©з„¶ж°”гҖҒзҹіжІ№гҖҒдҫӣжҺ’ж°ҙзӯүеёӮеңәйңҖжұӮиҝӣдёҖжӯҘжҸҗеҚҮпјҢеёҰеҠЁиЎҢдёҡеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢ2023е№ҙе…Ёе№ҙз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеёӮеңә规模зәҰдёә2.35дёҮдәҝе…ғгҖӮ

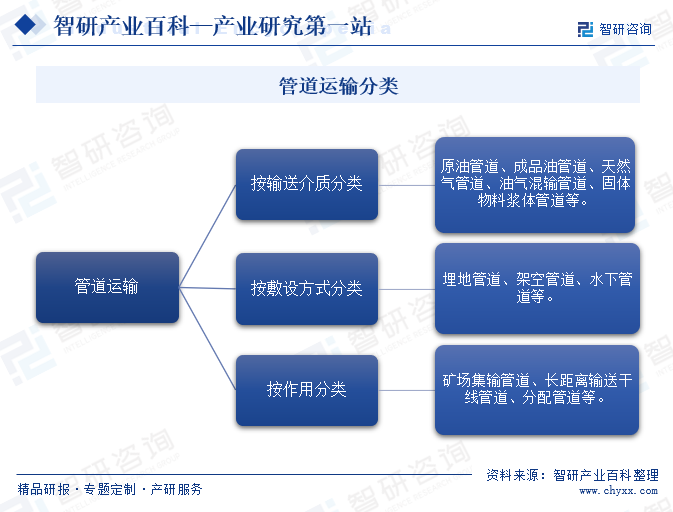

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з®ЎйҒ“иҝҗиҫ“жҳҜеҲ©з”Ёз®ЎйҒ“иҝӣиЎҢжөҒдҪ“зү©иҙЁиҫ“йҖҒпјҢдё»иҰҒеҢ…жӢ¬ж¶ІдҪ“е’Ңж°”дҪ“зӯүзү©иҙЁзҡ„иҫ“йҖҒгҖӮиҝҷз§Қиҝҗиҫ“ж–№ејҸйҖҡиҝҮеҠ еҺӢи®ҫж–Ҫе°ҶжөҒдҪ“жҲ–жөҒдҪ“дёҺеӣәдҪ“ж··еҗҲзү©д»Һиө·зӮ№иҫ“йҖҒеҲ°зӣ®зҡ„ең°гҖӮз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеҸҜд»ҘжҢүз…§дёҚеҗҢзҡ„ж–№ејҸиҝӣиЎҢеҲҶзұ»гҖӮеҰӮж №жҚ®иҫ“йҖҒд»ӢиҙЁзҡ„дёҚеҗҢпјҢз®ЎйҒ“иҝҗиҫ“еҸҜд»ҘеҲҶдёәеҺҹжІ№з®ЎйҒ“гҖҒжҲҗе“ҒжІ№з®ЎйҒ“гҖҒеӨ©з„¶ж°”з®ЎйҒ“гҖҒжІ№ж°”ж··иҫ“з®ЎйҒ“гҖҒеӣәдҪ“зү©ж–ҷжөҶдҪ“з®ЎйҒ“зӯүпјҢиҝҷдәӣз®ЎйҒ“еҲҶеҲ«иҙҹиҙЈиҫ“йҖҒдёҚеҗҢзұ»еһӢзҡ„жөҒдҪ“жҲ–жөҒдҪ“дёҺеӣәдҪ“ж··еҗҲзү©гҖӮз®ЎйҒ“иҝҗиҫ“еҜ№дәҺиғҪжәҗгҖҒеҢ–е·ҘгҖҒйЈҹе“ҒгҖҒеҲ¶иҚҜзӯүйўҶеҹҹзҡ„еҸ‘еұ•йғҪе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮдёҚеҗҢзұ»еһӢзҡ„з®ЎйҒ“еңЁдёҚеҗҢйўҶеҹҹеҸ‘жҢҘзқҖдёҚеҗҢзҡ„дҪңз”ЁпјҢдёәеұ…ж°‘зҡ„з”ҹдә§е’Ңз”ҹжҙ»жҸҗдҫӣдәҶжһҒеӨ§ең°дҫҝеҲ©гҖӮ

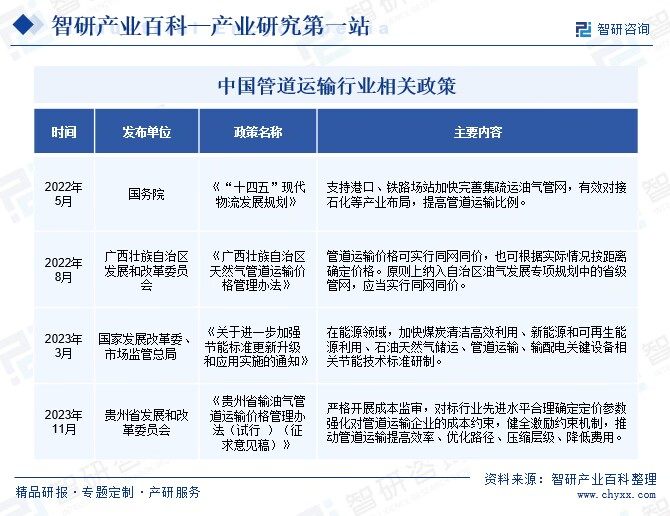

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№з®ЎйҒ“иҝҗиҫ“иЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№з®ЎйҒ“иҝҗиҫ“иЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№з®ЎйҒ“иҝҗиҫ“иЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪзҹіжІ№еӨ©з„¶ж°”ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖҒе…ЁеӣҪеЎ‘ж–ҷеҲ¶е“Ғж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖҒе…ЁеӣҪйҒ“и·Ҝиҝҗиҫ“ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

з®ЎйҒ“иҝҗиҫ“дҪңдёәйҮҚиҰҒзҡ„еҹәзЎҖи®ҫж–ҪпјҢе№ҝжіӣеә”з”ЁдәҺзҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒеҢ–е·ҘгҖҒеҹҺеёӮзҮғж°”гҖҒдҫӣж°ҙгҖҒжҺ’ж°ҙзӯүйўҶеҹҹпјҢжҲҗдёәдҝқйҡңеӣҪ家иғҪжәҗе®үе…ЁгҖҒдҝғиҝӣз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒжүӢж®өд№ӢдёҖгҖӮдёәиҝӣдёҖжӯҘжҺЁеҠЁз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеҸ‘еұ•пјҢ2023е№ҙ3жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒеёӮеңәзӣ‘з®ЎжҖ»еұҖиҒ”еҗҲеҮәеҸ°дәҶгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәиҠӮиғҪж ҮеҮҶжӣҙж–°еҚҮзә§е’Ңеә”з”Ёе®һж–Ҫзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеңЁиғҪжәҗйўҶеҹҹпјҢеҠ еҝ«з…ӨзӮӯжё…жҙҒй«ҳж•ҲеҲ©з”ЁгҖҒж–°иғҪжәҗе’ҢеҸҜеҶҚз”ҹиғҪжәҗеҲ©з”ЁгҖҒзҹіжІ№еӨ©з„¶ж°”еӮЁиҝҗгҖҒз®ЎйҒ“иҝҗиҫ“гҖҒиҫ“й…Қз”өе…ій”®и®ҫеӨҮзӣёе…іиҠӮиғҪжҠҖжңҜж ҮеҮҶз ”еҲ¶гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

з”ұдәҺз®ЎйҒ“иҝҗиҫ“йЎ№зӣ®йҖҡеёёж¶үеҸҠеӨ§и§„жЁЎзҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢеҢ…жӢ¬з®ЎйҒ“й“әи®ҫгҖҒжіөз«ҷе»әи®ҫгҖҒеӮЁзҪҗиҙӯзҪ®зӯүпјҢиҝҷдәӣйғҪйңҖиҰҒе·Ёйўқзҡ„иө„йҮ‘жҠ•е…ҘгҖӮжӯӨеӨ–пјҢз®ЎйҒ“иҝҗиҫ“иЎҢдёҡиҝҳйңҖиҰҒжҢҒз»ӯзҡ„иө„йҮ‘ж”ҜжҢҒз”ЁдәҺи®ҫеӨҮзҡ„з»ҙжҠӨгҖҒжӣҙж–°е’ҢеҚҮзә§пјҢд»ҘзЎ®дҝқиҝҗиҫ“зі»з»ҹзҡ„е®үе…Ёе’Ңж•ҲзҺҮгҖӮеӣ жӯӨпјҢзјәд№Ҹе……и¶іиө„йҮ‘зҡ„дјҒдёҡеҫҖеҫҖйҡҫд»Ҙиҝӣе…ҘиҜҘиЎҢдёҡпјҢиҖҢзҺ°жңүзҡ„дјҒдёҡд№ҹеҸҜиғҪеӣ дёәиө„йҮ‘зҹӯзјәиҖҢйқўдёҙеҸ‘еұ•з“¶йўҲгҖӮиҝҷдҪҝеҫ—иө„йҮ‘еЈҒеһ’жҲҗдёәеҲ¶зәҰжҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

з”ұдәҺз®ЎйҒ“иҝҗиҫ“ж¶үеҸҠеҲ°еӨҚжқӮзҡ„е·ҘзЁӢжҠҖжңҜпјҢиҰҒжұӮдјҒдёҡе…·еӨҮй«ҳж°ҙе№ізҡ„жҠҖжңҜиғҪеҠӣе’Ңдё“дёҡзҹҘиҜҶгҖӮ然иҖҢпјҢеҪ“еүҚжҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеңЁжҠҖжңҜеҲӣж–°е’ҢдәәжүҚеҹ№е…»ж–№йқўиҝҳеӯҳеңЁдёҚи¶іпјҢеҜјиҮҙдёҖдәӣдјҒдёҡйҡҫд»ҘиҫҫеҲ°иЎҢдёҡзҡ„жҠҖжңҜж ҮеҮҶе’ҢиҰҒжұӮгҖӮжӯӨеӨ–пјҢз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҜ№жҠҖжңҜзҡ„иҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢиҝҷдҪҝеҫ—жҠҖжңҜеЈҒеһ’жӣҙеҠ зӘҒеҮәгҖӮдёәдәҶзӘҒз ҙиҝҷдёҖеЈҒеһ’пјҢдјҒдёҡйңҖиҰҒеҠ еӨ§жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°еҠӣеәҰпјҢжҸҗеҚҮе‘ҳе·Ҙзҡ„жҠҖжңҜж°ҙе№іпјҢд»ҘйҖӮеә”иЎҢдёҡеҸ‘еұ•зҡ„йңҖжұӮгҖӮ

3гҖҒиө„жәҗеЈҒеһ’

з®ЎйҒ“иҝҗиҫ“дё»иҰҒжңҚеҠЎдәҺиғҪжәҗгҖҒеҢ–е·Ҙзӯүдә§дёҡпјҢиҝҷдәӣиЎҢдёҡеҜ№иө„жәҗзҡ„дҫқиө–зЁӢеәҰжһҒй«ҳгҖӮ然иҖҢпјҢжҲ‘еӣҪиғҪжәҗиө„жәҗзҡ„еҲҶеёғ并дёҚеқҮиЎЎпјҢдёҖдәӣең°еҢәзҡ„иө„жәҗдҫӣеә”зӣёеҜ№зҙ§еј пјҢиҖҢеҸҰдёҖдәӣең°еҢәеҲҷзӣёеҜ№дё°еҜҢгҖӮиҝҷдҪҝеҫ—з®ЎйҒ“иҝҗиҫ“дјҒдёҡеңЁиө„жәҗиҺ·еҸ–дёҠйқўдёҙе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮеӣ жӯӨпјҢиө„жәҗеЈҒеһ’дёҚд»…йҷҗеҲ¶дәҶж–°дјҒдёҡзҡ„иҝӣе…ҘпјҢд№ҹеҜ№зҺ°жңүдјҒдёҡзҡ„жү©еј е’ҢиҝҗиҗҘйҖ жҲҗдәҶдёҚе°Ҹзҡ„еҺӢеҠӣгҖӮ

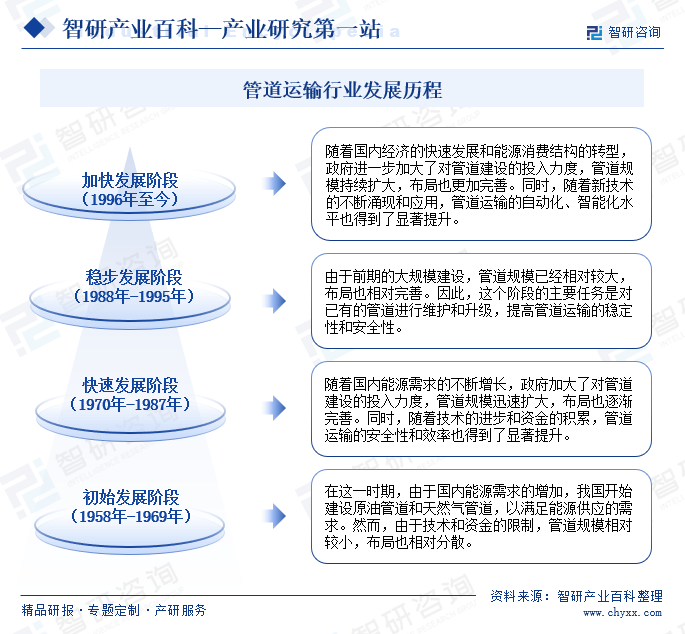

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢз»ҸеҺҶдәҶд»ҺеҲқе§ӢеҸ‘еұ•еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҶҚеҲ°зЁіе®ҡеҸ‘еұ•пјҢжңҖеҗҺиҝӣе…ҘеҠ йҖҹеҸ‘еұ•зҡ„йҳ¶ж®өгҖӮиҮӘ1996е№ҙд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪиғҪжәҗз»“жһ„зҡ„иҪ¬еһӢе’Ңз»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеҶҚж¬ЎиҝҺжқҘй«ҳйҖҹеҸ‘еұ•пјҢдёҚ仅规模жҢҒз»ӯжү©еӨ§пјҢжҠҖжңҜд№ҹдёҚж–ӯеҲӣж–°пјҢжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–ж°ҙе№іжҳҫи‘—жҸҗеҚҮгҖӮеҰӮд»ҠпјҢжҲ‘еӣҪе·ІжӢҘжңүе®Ңе–„зҡ„з®ЎйҒ“иҝҗиҫ“зҪ‘з»ңпјҢдёәеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҸҗдҫӣдәҶеқҡе®һзҡ„иғҪжәҗдҝқйҡңгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й’ўз®ЎгҖҒй“ёй“Ғз®Ўе’ҢеЎ‘ж–ҷз®ЎгҖӮй’ўз®Ўеӣ е…¶й«ҳејәеәҰгҖҒй«ҳйҹ§жҖ§е’ҢиүҜеҘҪзҡ„иҖҗи…җиҡҖжҖ§пјҢиў«е№ҝжіӣеә”з”ЁдәҺзҹіжІ№гҖҒеӨ©з„¶ж°”зӯүй•ҝи·қзҰ»иҫ“йҖҒгҖӮй“ёй“Ғз®Ўд»Ҙе…¶иҫғеҘҪзҡ„жҠ—еҺӢжҖ§гҖҒиҖҗд№…жҖ§е’ҢиҫғдҪҺзҡ„жҲҗжң¬пјҢеёёз”ЁдәҺеҹҺеёӮзҮғж°”гҖҒдҫӣж°ҙе’ҢжҺ’ж°ҙзӯүз®ЎйҒ“зі»з»ҹгҖӮиҖҢеЎ‘ж–ҷз®ЎеҲҷд»Ҙе…¶иҪ»дҫҝгҖҒиҖҗи…җиҡҖгҖҒжҳ“е®үиЈ…зӯүзү№зӮ№пјҢеңЁеҹҺеёӮе»әи®ҫе’Ңе·ҘдёҡйўҶеҹҹдёӯеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮдёӯеӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еұұдёңиғңеҲ©й’ўз®Ўжңүйҷҗе…¬еҸё е·Ёйҫҷй’ўз®Ўжңүйҷҗе…¬еҸё жІіеҢ—еҚҺжҙӢй’ўз®Ўжңүйҷҗе…¬еҸё з•ӘзҰәзҸ жұҹй’ўз®Ўжңүйҷҗе…¬еҸё еӨ©жҙҘй’ўз®ЎеҲ¶йҖ жңүйҷҗе…¬еҸё еұұдёңдёӯжӯЈй’ўз®ЎеҲ¶йҖ жңүйҷҗе…¬еҸё жІіеҢ—зҘһиҲҹй’ўз®ЎеҲ¶йҖ жңүйҷҗе…¬еҸё жІіеҢ—ж–°е…ҙй“ёз®Ўжңүйҷҗе…¬еҸё е®үй’ўйӣҶеӣўж°ёйҖҡзҗғеўЁй“ёй“Ғз®ЎжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—йҫҷеҮӨеұұй“ёдёҡжңүйҷҗе…¬еҸё еұұиҘҝйӘҸйҖҡй“ёз®Ўжңүйҷҗе…¬еҸё е№ҝдёңж–°е…ҙй“ёз®Ўжңүйҷҗе…¬еҸё ж·„еҚҡжҙҒжһ—еЎ‘ж–ҷеҲ¶з®Ўжңүйҷҗе…¬еҸё еұұиҘҝж—әдёӯеЎ‘ж–ҷз®Ўжңүйҷҗе…¬еҸё ж№–еҢ—й’ҹж јеЎ‘ж–ҷз®Ўжңүйҷҗе…¬еҸё еёёе·һеёӮеҚҺе®қеЎ‘ж–ҷз®Ўдёҡжңүйҷҗе…¬еҸё е№ҝдёңдёүеҮҢеЎ‘ж–ҷз®Ўжқҗжңүйҷҗе…¬еҸё еӨ©жҙҘзӣӣиұЎеЎ‘ж–ҷз®Ўдёҡжңүйҷҗе…¬еҸё

еұұдёңиғңеҲ©й’ўз®Ўжңүйҷҗе…¬еҸё е·Ёйҫҷй’ўз®Ўжңүйҷҗе…¬еҸё жІіеҢ—еҚҺжҙӢй’ўз®Ўжңүйҷҗе…¬еҸё з•ӘзҰәзҸ жұҹй’ўз®Ўжңүйҷҗе…¬еҸё еӨ©жҙҘй’ўз®ЎеҲ¶йҖ жңүйҷҗе…¬еҸё еұұдёңдёӯжӯЈй’ўз®ЎеҲ¶йҖ жңүйҷҗе…¬еҸё жІіеҢ—зҘһиҲҹй’ўз®ЎеҲ¶йҖ жңүйҷҗе…¬еҸё жІіеҢ—ж–°е…ҙй“ёз®Ўжңүйҷҗе…¬еҸё е®үй’ўйӣҶеӣўж°ёйҖҡзҗғеўЁй“ёй“Ғз®ЎжңүйҷҗиҙЈд»»е…¬еҸё жІіеҢ—йҫҷеҮӨеұұй“ёдёҡжңүйҷҗе…¬еҸё еұұиҘҝйӘҸйҖҡй“ёз®Ўжңүйҷҗе…¬еҸё е№ҝдёңж–°е…ҙй“ёз®Ўжңүйҷҗе…¬еҸё ж·„еҚҡжҙҒжһ—еЎ‘ж–ҷеҲ¶з®Ўжңүйҷҗе…¬еҸё еұұиҘҝж—әдёӯеЎ‘ж–ҷз®Ўжңүйҷҗе…¬еҸё ж№–еҢ—й’ҹж јеЎ‘ж–ҷз®Ўжңүйҷҗе…¬еҸё еёёе·һеёӮеҚҺе®қеЎ‘ж–ҷз®Ўдёҡжңүйҷҗе…¬еҸё е№ҝдёңдёүеҮҢеЎ‘ж–ҷз®Ўжқҗжңүйҷҗе…¬еҸё еӨ©жҙҘзӣӣиұЎеЎ‘ж–ҷз®Ўдёҡжңүйҷҗе…¬еҸё

жҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡдә§дёҡй“ҫдёӯжёёдё»иҰҒж¶үеҸҠз®ЎйҒ“зҡ„ж–Ҫе·ҘгҖҒе®үиЈ…е’Ңз»ҙжҠӨзӯүзҺҜиҠӮгҖӮеңЁиҝҷдёҖйҳ¶ж®өпјҢдјҒдёҡе°ҶйҮҮиҙӯзҡ„еҺҹжқҗж–ҷеҰӮй’ўз®ЎгҖҒй“ёй“Ғз®ЎзӯүпјҢжҢүз…§и®ҫи®ЎиҰҒжұӮиҝӣиЎҢеҠ е·ҘгҖҒеҲҮеүІгҖҒз„ҠжҺҘзӯүе·ҘиүәеӨ„зҗҶпјҢжңҖз»Ҳжһ„е»әжҲҗе®Ңж•ҙзҡ„з®ЎйҒ“зі»з»ҹгҖӮеҗҢж—¶пјҢдёӯжёёзҺҜиҠӮиҝҳеҢ…жӢ¬з®ЎйҒ“зҡ„йҳІи…җгҖҒдҝқжё©зӯүеӨ„зҗҶпјҢд»ҘзЎ®дҝқз®ЎйҒ“еңЁй•ҝжңҹдҪҝз”Ёдёӯзҡ„е®үе…ЁжҖ§е’ҢзЁіе®ҡжҖ§гҖӮ

жҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹеҢ…жӢ¬зҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒеҢ–е·Ҙе“Ғд»ҘеҸҠеҹҺеёӮзҮғж°”гҖҒдҫӣж°ҙе’ҢжҺ’ж°ҙзӯүгҖӮе…¶дёӯпјҢзҹіжІ№е’ҢеӨ©з„¶ж°”жҳҜз®ЎйҒ“иҝҗиҫ“зҡ„жңҖеӨ§еә”з”ЁйўҶеҹҹпјҢеҚ жҚ®дәҶиЎҢдёҡзҡ„дё»еҜјең°дҪҚгҖӮеҗҢж—¶пјҢйҡҸзқҖеҹҺеёӮеҢ–зҡ„жҺЁиҝӣе’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„еҠ ејәпјҢеҹҺеёӮзҮғж°”гҖҒдҫӣж°ҙе’ҢжҺ’ж°ҙзӯүйўҶеҹҹзҡ„з®ЎйҒ“иҝҗиҫ“йңҖжұӮд№ҹеңЁйҖҗжӯҘеўһй•ҝпјҢжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„ж–°еҠЁеҠӣгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе…¬е…ғиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…¬е…ғиӮЎд»Ҫдё»иҰҒд»ҺдәӢеЎ‘ж–ҷз®ЎйҒ“дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжҳҜе»әзӯ‘е·ҘзЁӢдёҺеҹҺд№Ўз®ЎзҪ‘е»әи®ҫзҡ„з»јеҗҲй…ҚеҘ—жңҚеҠЎе•ҶгҖӮе…¬еҸёдё»иҰҒз”ҹдә§иҒҡж°Ҝд№ҷзғҜпјҲPVCпјүгҖҒиҒҡд№ҷзғҜпјҲPEпјүгҖҒж— и§„е…ұиҒҡиҒҡдёҷзғҜпјҲPP-RпјүзӯүеҮ еӨ§зі»еҲ—пјҢе…ұи®Ў7000дҪҷз§ҚдёҚеҗҢи§„ж јгҖҒе“Ғз§Қзҡ„з®ЎжқҗгҖҒ管件еҸҠйҳҖй—ЁпјҢз®ЎйҒ“дә§е“Ғеә”з”ЁдәҺеёӮж”ҝз®ЎзҪ‘гҖҒе·Ҙдёҡз®ЎзҪ‘гҖҒе»әзӯ‘е·ҘзЁӢгҖҒж¶ҲйҳІдҝқжҠӨгҖҒз”өеҠӣйҖҡи®ҜгҖҒе…ЁеұӢ家装гҖҒеҶңдёҡе…»ж®–гҖҒзҮғж°”з®ЎзҪ‘зӯүе…«еӨ§йўҶеҹҹгҖӮ

еңЁдә§иғҪж–№йқўпјҢе…¬е…ғиӮЎд»ҪеңЁе…ЁеӣҪжӢҘжңүд№қеӨ§з”ҹдә§еҹәең°пјҢеҲҶеҲ«дҪҚдәҺжөҷжұҹгҖҒе®үеҫҪгҖҒдёҠжө·гҖҒжұҹиӢҸгҖҒж№–еҚ—гҖҒеӨ©жҙҘгҖҒйҮҚеәҶгҖҒе№ҝе·һгҖҒж·ұеңіпјҢеҗҲзҗҶзҡ„з”ҹдә§еҹәең°еёғеұҖдҪҝе…¬еҸёиҝҗйҖҒдә§е“ҒеҚҠеҫ„иғҪеӨҹиҰҶзӣ–е…ЁеӣҪз»қеӨ§еӨҡж•°ең°еҢәпјҢе№ҙз”ҹдә§иғҪеҠӣеңЁ110дёҮеҗЁд»ҘдёҠгҖӮз®Ўжқҗ管件дҪңдёәе…¬еҸёзҡ„дё»иҰҒз»ҸиҗҘдёҡеҠЎпјҢ2023е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢе…¬е…ғиӮЎд»ҪPVCз®Ўжқҗ管件гҖҒPPRз®Ўжқҗ管件гҖҒPEз®Ўжқҗ管件зҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә15.8дәҝе…ғгҖҒ5.79дәҝе…ғгҖҒ6.24дәҝе…ғпјҢеҲҶеҲ«еҚ жҜ”43.39%гҖҒ15.9%гҖҒ17.14%гҖӮ

пјҲ2пјүжөҷжұҹйҮ‘жҙІз®ЎйҒ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҮ‘жҙІз®ЎйҒ“жҳҜдё“дёҡд»ҺдәӢз„ҠжҺҘй’ўз®Ўдә§е“Ғз ”еҸ‘гҖҒеҲ¶йҖ еҸҠй”Җе”®зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢжҳҜиЎҢдёҡзҹҘеҗҚзҡ„з®ЎйҒ“еҸҠй…Қ件дҫӣеә”е•ҶгҖӮе…¬еҸёдё»еҜјдә§е“Ғжңүзғӯжөёй•Җй”Ңй’ўз®ЎгҖҒй«ҳйў‘з„Ҡз®ЎгҖҒй’ўеЎ‘еӨҚеҗҲз®Ўжқҗ管件гҖҒдёҚй”Ҳй’ўз®Ўжқҗ管件гҖҒеӨ§еҸЈеҫ„еҚ·еҲ¶зӣҙзјқеҹӢеј§з„ҠжҺҘй’ўз®ЎгҖҒеҸҢйқўеҹӢеј§з„Ҡиһәж—Ӣй’ўз®ЎзӯүпјҢдә§е“Ғиў«е№ҝжіӣеә”з”ЁдәҺзҹіжІ№еӨ©з„¶ж°”иҫ“йҖҒгҖҒж¶ҲйҳІгҖҒзҮғж°”гҖҒз»ҷж°ҙгҖҒжҺ’ж°ҙгҖҒе»әзӯ‘гҖҒйҖҡи®ҜгҖҒзү№й«ҳеҺӢз”өеҠӣй“ҒеЎ”зӯүйўҶеҹҹпјҢеңЁиЎҢдёҡеҶ…жӢҘжңүеҫҲй«ҳзҡ„зҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰгҖӮ

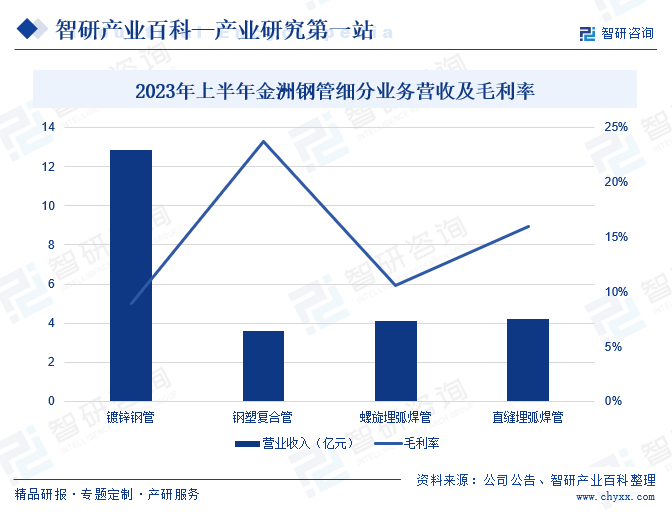

йқўеҜ№еӨҚжқӮеӨҡеҸҳзҡ„еёӮеңәзҺҜеўғпјҢе…¬еҸёд»ҘйҮ‘жҙІз®ЎйҒ“е•Ҷдјҡдёәе№іеҸ°пјҢе……еҲҶеҸ‘жҢҘдјҡе‘ҳзҡ„й”Җе”®зҪ‘з»ңдјҳеҠҝгҖӮй•Җй”Ңй’ўз®ЎдҪңдёәйҮ‘жҙІз®ЎйҒ“зҡ„йҮҚзӮ№з»ҸиҗҘдёҡеҠЎд№ӢдёҖпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢй•Җй”Ңз®Ўй”Җе”®йғЁдёҺеҗ„ең°дјҡе‘ҳз§ҜжһҒеҸӮдёҺеҗ„ең°ж¶ҲйҳІе·ҘзЁӢйўҶеҹҹгҖҒең°й“ҒйўҶеҹҹгҖҒж ёз”өйЎ№зӣ®йўҶеҹҹгҖҒзҹіеҢ–йўҶеҹҹпјҢ并еҜ№еӨ§еһӢдҫӣж°ҙгҖҒзҮғж°”гҖҒең°дә§гҖҒй«ҳ科жҠҖдјҒдёҡйӣҶеӣўзҡ„е…ҘеӣҙйЎ№зӣ®еҒҡдәҶеӨ§йҮҸз§ҜжһҒжҺЁиҝӣе·ҘдҪңпјҢиҝӣиҖҢеёҰеҠЁе…¬еҸёеҗ„зұ»дёҡеҠЎиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ2023е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢйҮ‘жҙІз®ЎйҒ“й•Җй”Ңй’ўз®ЎдёҡеҠЎиҗҘ收дёә12.83дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚзҡ„44.56%пјҢжҜӣеҲ©зҺҮдёә8.91%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家еҜ№еҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯжҠ•е…Ҙе’ҢиғҪжәҗж¶Ҳиҙ№йңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢз®ЎйҒ“иҝҗиҫ“иЎҢдёҡиҝҺжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮпјҢиЎҢдёҡеёӮеңә规模稳жӯҘжҸҗеҚҮгҖӮдёҖж–№йқўпјҢеӣҪ家еҜ№зҹіжІ№гҖҒеӨ©з„¶ж°”зӯүиғҪжәҗзҡ„жҲҳз•ҘеёғеұҖе’ҢеӮЁеӨҮйңҖжұӮжҺЁеҠЁдәҶз®ЎйҒ“е»әи®ҫзҡ„еӨ§и§„жЁЎжҺЁиҝӣгҖӮеҸҰдёҖж–№йқўпјҢеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢдҪҝеҫ—еҹҺеёӮзҮғж°”гҖҒдҫӣж°ҙе’ҢжҺ’ж°ҙзӯүйўҶеҹҹзҡ„з®ЎйҒ“иҝҗиҫ“йңҖжұӮдёҚж–ӯеўһеҠ гҖӮеҗҢж—¶пјҢжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§д№ҹдёәз®ЎйҒ“иҝҗиҫ“иЎҢдёҡжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣпјҢжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–зҡ„з®ЎйҒ“з®ЎзҗҶзі»з»ҹжҳҫи‘—жҸҗеҚҮдәҶз®ЎйҒ“иҝҗиҫ“зҡ„иҝҗиҫ“ж•ҲзҺҮе’Ңе®үе…ЁжҖ§пјҢйҷҚдҪҺиҝҗиҗҘжҲҗжң¬гҖӮ

еңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжү¶жҢҒпјҢд»ҘеҸҠеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯжӢүеҠЁдёӢпјҢжҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеёӮеңә规模д»Һ2017е№ҙзҡ„1.47дёҮдәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„1.96дёҮдәҝе…ғгҖӮ2023е№ҙд»ҘжқҘпјҢеңЁеӣҪеҶ…з»ҸжөҺзЁіеҒҘеӣһжҡ–еӨҚиӢҸдёӢпјҢеӨ©з„¶ж°”гҖҒзҹіжІ№гҖҒдҫӣжҺ’ж°ҙзӯүеёӮеңәйңҖжұӮиҝӣдёҖжӯҘжҸҗеҚҮпјҢеёҰеҠЁиЎҢдёҡеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢ2023е№ҙе…Ёе№ҙз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеёӮеңә规模зәҰдёә2.35дёҮдәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәйңҖжұӮзЁіе®ҡ

з”ұдәҺиғҪжәҗжҳҜеӣҪ家з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•зҡ„еҹәзҹіпјҢеҜ№иғҪжәҗзҡ„йңҖжұӮе§Ӣз»ҲдҝқжҢҒеңЁдёҖдёӘзӣёеҜ№зЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝгҖӮиҝҷз§ҚзЁіе®ҡзҡ„еёӮеңәйңҖжұӮзЎ®дҝқдәҶз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„жҢҒз»ӯиҝҗиҗҘе’ҢеҸ‘еұ•гҖӮеҗҢж—¶пјҢзЁіе®ҡзҡ„еёӮеңәйңҖжұӮд№ҹдёәдјҒдёҡжҸҗдҫӣдәҶй•ҝжңҹзҡ„еҸ‘еұ•з©әй—ҙе’ҢзӣҲеҲ©жңәдјҡпјҢжңүеҲ©дәҺдјҒдёҡиҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңжү©еӨ§и§„жЁЎпјҢиҝӣдёҖжӯҘжҸҗеҚҮз«һдәүеҠӣгҖӮеӣ жӯӨпјҢеёӮеңәйңҖжұӮзЁіе®ҡеҜ№дәҺжҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„еҒҘеә·гҖҒзЁіе®ҡеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ

пјҲ2пјүзҪ‘з»ңеёғеұҖдёҚж–ӯе®Ңе–„

йҡҸзқҖеӣҪ家еҜ№иғҪжәҗжҲҳз•ҘеёғеұҖзҡ„жҢҒз»ӯдјҳеҢ–пјҢз®ЎйҒ“иҝҗиҫ“зҪ‘з»ңиҰҶзӣ–иҢғеӣҙйҖҗжёҗжү©еӨ§пјҢиҝһжҺҘдәҶдё»иҰҒиғҪжәҗдә§еҢәе’Ңж¶Ҳиҙ№ең°гҖӮиҝҷз§Қе®Ңе–„зҡ„зҪ‘з»ңеёғеұҖдёҚд»…жҸҗй«ҳдәҶиғҪжәҗиҫ“йҖҒзҡ„ж•ҲзҺҮе’ҢеҸҜйқ жҖ§пјҢиҝҳйҷҚдҪҺдәҶиҝҗиҫ“жҲҗжң¬пјҢеўһејәдәҶиЎҢдёҡз«һдәүеҠӣгҖӮе®Ңе–„зҡ„зҪ‘з»ңеёғеұҖиҝҳжңүеҠ©дәҺе®һзҺ°иғҪжәҗиө„жәҗзҡ„дјҳеҢ–й…ҚзҪ®пјҢдҝғиҝӣеҢәеҹҹз»ҸжөҺзҡ„еқҮиЎЎеҸ‘еұ•гҖӮжӯӨеӨ–пјҢйҡҸзқҖзҪ‘з»ңеёғеұҖзҡ„е®Ңе–„пјҢз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеңЁеә”еҜ№зӘҒеҸ‘дәӢ件е’ҢиҮӘ然зҒҫе®іж—¶зҡ„йҹ§жҖ§д№ҹеҫ—еҲ°дәҶжҸҗеҚҮпјҢдёәеӣҪ家зҡ„иғҪжәҗе®үе…Ёе’Ңз»ҸжөҺзЁіе®ҡжҸҗдҫӣдәҶеқҡе®һдҝқйҡңгҖӮ

пјҲ3пјүзҺҜдҝқдјҳеҠҝжҳҫи‘—

зӣёиҫғдәҺе…¶д»–иҝҗиҫ“ж–№ејҸпјҢз®ЎйҒ“иҝҗиҫ“еңЁиғҪжәҗиҫ“йҖҒиҝҮзЁӢдёӯеҮҸе°‘дәҶеӨ§йҮҸзҡ„з©әж°”е’ҢеҷӘйҹіжұЎжҹ“пјҢдё”жі„жјҸйЈҺйҷ©иҫғдҪҺпјҢжңүж•ҲдҝқжҠӨдәҶзҺҜеўғгҖӮйҡҸзқҖе…ЁзҗғеҜ№зҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж—ҘзӣҠе…іжіЁпјҢиҝҷз§Қз»ҝиүІиҝҗиҫ“ж–№ејҸеҫ—еҲ°дәҶе№ҝжіӣи®ӨеҸҜгҖӮе®ғдёҚд»…з¬ҰеҗҲеӣҪ家з»ҝиүІеҸ‘еұ•жҲҳз•ҘпјҢиҝҳйҷҚдҪҺдәҶиғҪжәҗиҫ“йҖҒеҜ№з”ҹжҖҒзҺҜеўғзҡ„еҪұе“ҚгҖӮеӣ жӯӨпјҢз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„зҺҜдҝқдјҳеҠҝдёҚд»…жңүеҠ©дәҺжҸҗеҚҮиЎҢдёҡеҪўиұЎпјҢиҝҳдёәе…¶еңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯиөўеҫ—дәҶдјҳеҠҝпјҢдёәиЎҢдёҡзҡ„й•ҝиҝңеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӯҳеңЁз®ЎйҒ“иҖҒеҢ–е’Ңе®үе…ЁйҡҗжӮЈйЈҺйҷ©

йҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»пјҢйғЁеҲҶз®ЎйҒ“еҸҜиғҪеӣ жқҗж–ҷиҖҒеҢ–гҖҒи…җиҡҖзӯүеҺҹеӣ еҮәзҺ°жҖ§иғҪдёӢйҷҚпјҢеўһеҠ дәҶжі„жјҸгҖҒз ҙиЈӮзӯүе®үе…ЁдәӢж•…зҡ„йЈҺйҷ©гҖӮиҝҷдәӣдәӢж•…дёҚд»…еҸҜиғҪеҜјиҮҙиғҪжәҗжҚҹеӨұпјҢиҝҳеҸҜиғҪеҜ№зҺҜеўғе’Ңе…¬е…ұе®үе…ЁйҖ жҲҗдёҘйҮҚеҪұе“ҚгҖӮеҗҢж—¶пјҢе®үе…ЁйҡҗжӮЈзҡ„еӯҳеңЁд№ҹеҸҜиғҪеҪұе“Қз®ЎйҒ“иҝҗиҫ“зҡ„ж•ҲзҺҮе’ҢеҸҜйқ жҖ§пјҢйҷҚдҪҺиЎҢдёҡзҡ„з«һдәүеҠӣгҖӮеӣ жӯӨпјҢи§ЈеҶіз®ЎйҒ“иҖҒеҢ–е’Ңе®үе…ЁйҡҗжӮЈй—®йўҳеҜ№дәҺдҝқйҡңз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„е®үе…ЁгҖҒзЁіе®ҡе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮ

пјҲ2пјүз®ЎзҗҶе’ҢжҠҖжңҜж°ҙе№ізӣёеҜ№иҗҪеҗҺ

еңЁеҪ“еүҚеҝ«йҖҹеҸ‘еұ•зҡ„科жҠҖзҺҜеўғдёӢпјҢз®ЎйҒ“иҝҗиҫ“иЎҢдёҡйңҖиҰҒдёҚж–ӯеј•иҝӣе’Ңеә”з”Ёж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮпјҢд»ҘжҸҗй«ҳиҝҗиҫ“ж•ҲзҺҮгҖҒйҷҚдҪҺиғҪиҖ—е’ҢеҮҸе°‘зҺҜеўғжұЎжҹ“гҖӮ然иҖҢпјҢз”ұдәҺз®ЎзҗҶе’ҢжҠҖжңҜж°ҙе№ізҡ„дёҚи¶іпјҢжҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡеңЁж•°жҚ®йҮҮйӣҶгҖҒеҲҶжһҗеҸҚйҰҲгҖҒи®ЎйҮҸжөӢйҮҸзӯүж–№йқўеӯҳеңЁзҹӯжқҝпјҢйҡҫд»Ҙе……еҲҶеҸ‘жҢҘз®ЎйҒ“иҝҗиҫ“зҡ„дјҳеҠҝгҖӮиҝҷдёҚд»…еҪұе“ҚдәҶиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд№ҹеҲ¶зәҰдәҶжҲ‘еӣҪеңЁе…Ёзҗғз®ЎйҒ“иҝҗиҫ“еёӮеңәзҡ„з«һдәүеҠӣгҖӮ

пјҲ3пјүж”ҝеәңзӣ‘з®ЎдҪ“еҲ¶е’Ң法规дҪ“зі»дёҚеҒҘе…Ё

жҲ‘еӣҪзјәд№Ҹз»ҹдёҖзҡ„зӣ‘з®ЎжңәеҲ¶пјҢеҜјиҮҙж”ҝзӯ–иҗҪе®һдёҚеҲ°дҪҚгҖҒеёӮеңә秩еәҸж··д№ұзӯүй—®йўҳпјҢдҪҝеҫ—з®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„规иҢғеҢ–еҸ‘еұ•еҸ—еҲ°йҷҗеҲ¶пјҢдёҚеҲ©дәҺиЎҢдёҡзҡ„й•ҝжңҹзЁіе®ҡеҸ‘еұ•гҖӮеҗҢж—¶пјҢеңЁз®ЎйҒ“и®ҫи®ЎгҖҒе»әи®ҫгҖҒиҝҗиҗҘзӯүж–№йқўпјҢеӯҳеңЁдёҖдәӣжі•еҫӢз©әзҷҪжҲ–жЁЎзіҠең°еёҰпјҢеҸҜиғҪеҜјиҮҙдјҒдёҡж— жі•еҸҜдҫқгҖҒж— и§„еҸҜеҫӘпјҢеҲ¶зәҰдәҶз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„еҲӣж–°е’ҢеҸ‘еұ•гҖӮ

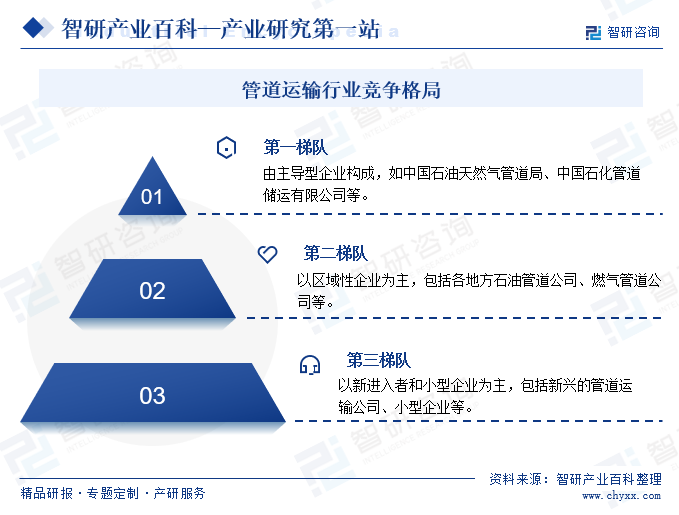

е…«гҖҒз«һдәүж јеұҖ

еӣҪеҶ…з®ЎйҒ“иҝҗиҫ“дјҒдёҡз«һдәүж јеұҖе‘ҲзҺ°еҮәдё»еҜјеһӢдјҒдёҡеҚ жҚ®дё»еҜјең°дҪҚгҖҒеҢәеҹҹжҖ§дјҒдёҡеҚ жҚ®дёҖе®ҡеёӮеңәд»ҪйўқгҖҒж–°иҝӣе…ҘиҖ…е’Ңе°ҸеһӢдјҒдёҡеҜ»жұӮзӘҒз ҙеҸЈзҡ„зү№зӮ№пјҢдјҒдёҡзҡ„з«һдәүж јеұҖеҸҜд»ҘеҲҶдёәдёүдёӘжўҜйҳҹгҖӮ第дёҖжўҜйҳҹдё»иҰҒз”ұдё»еҜјеһӢдјҒдёҡжһ„жҲҗпјҢеҰӮдёӯеӣҪзҹіжІ№еӨ©з„¶ж°”з®ЎйҒ“еұҖгҖҒдёӯеӣҪзҹіеҢ–з®ЎйҒ“еӮЁиҝҗжңүйҷҗе…¬еҸёзӯүгҖӮиҝҷзұ»дјҒдёҡжӢҘжңүеӨ§и§„жЁЎзҡ„з®ЎйҒ“зҪ‘з»ңгҖҒе…Ҳиҝӣзҡ„иҝҗиҫ“жҠҖжңҜе’ҢејәеӨ§зҡ„иө„йҮ‘е®һеҠӣпјҢеңЁеӣҪеҶ…з®ЎйҒ“иҝҗиҫ“еёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚпјҢе…·жңүиҫғејәзҡ„з«һдәүеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮ第дәҢжўҜйҳҹд»ҘеҢәеҹҹжҖ§дјҒдёҡдёәдё»пјҢеҢ…жӢ¬еҗ„ең°ж–№зҹіжІ№з®ЎйҒ“е…¬еҸёгҖҒзҮғж°”з®ЎйҒ“е…¬еҸёзӯүпјҢиҝҷзұ»дјҒдёҡеңЁзү№е®ҡеҢәеҹҹеҶ…жӢҘжңүиҫғдёәе®Ңе–„зҡ„з®ЎйҒ“зҪ‘з»ңе’ҢжңҚеҠЎиғҪеҠӣпјҢе…·жңүдёҖе®ҡзҡ„еёӮеңәд»Ҫйўқе’Ңз«һдәүеҠӣгҖӮ第дёүжўҜйҳҹд»Ҙж–°иҝӣе…ҘиҖ…е’Ңе°ҸеһӢдјҒдёҡдёәдё»пјҢеҢ…жӢ¬ж–°е…ҙзҡ„з®ЎйҒ“иҝҗиҫ“е…¬еҸёгҖҒе°ҸеһӢдјҒдёҡзӯүпјҢиҝҷзұ»дјҒдёҡйҖҡ常规模иҫғе°ҸпјҢиө„йҮ‘е®һеҠӣиҫғејұгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

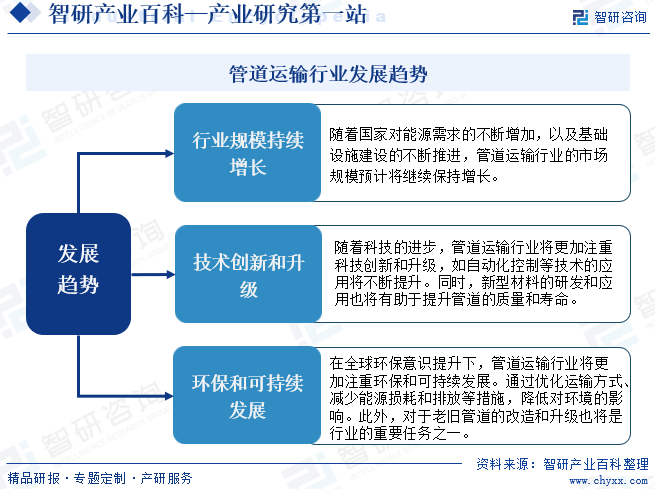

жҲ‘еӣҪз®ЎйҒ“иҝҗиҫ“иЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝжӯЈеұ•зҺ°еҮәз§ҜжһҒзҡ„жҖҒеҠҝпјҢжҢҒз»ӯеҗ‘жӣҙеҠ й«ҳж•ҲгҖҒзҺҜдҝқгҖҒжҷәиғҪеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮеӣҪ家еҜ№иғҪжәҗйңҖжұӮдёҚж–ӯеўһеҠ е°ҶеёҰеҠЁз®ЎйҒ“иҝҗиҫ“еёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢе°Өе…¶еңЁжІ№ж°”е’ҢеӨ©з„¶ж°”йўҶеҹҹпјҢз®ЎйҒ“иҝҗиҫ“е°ҶеҸ‘жҢҘжӣҙеҠ йҮҚиҰҒзҡ„дҪңз”ЁгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҠҖжңҜеҲӣж–°е’ҢеҚҮзә§жӯЈжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣпјҢдёҚж–ӯжҸҗеҚҮиҝҗиҫ“ж•ҲзҺҮе’Ңе®үе…ЁжҖ§гҖӮжӯӨеӨ–пјҢзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•ж—ҘзӣҠжҲҗдёәиЎҢдёҡе…іжіЁзҡ„з„ҰзӮ№пјҢйҖҡиҝҮдјҳеҢ–иҝҗиҫ“ж–№ејҸгҖҒеҮҸе°‘иғҪжәҗжҚҹиҖ—е’ҢжҺ’ж”ҫпјҢд»Ҙе®һзҺ°еҜ№зҺҜеўғзҡ„жңҖе°ҸеҪұе“ҚгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ