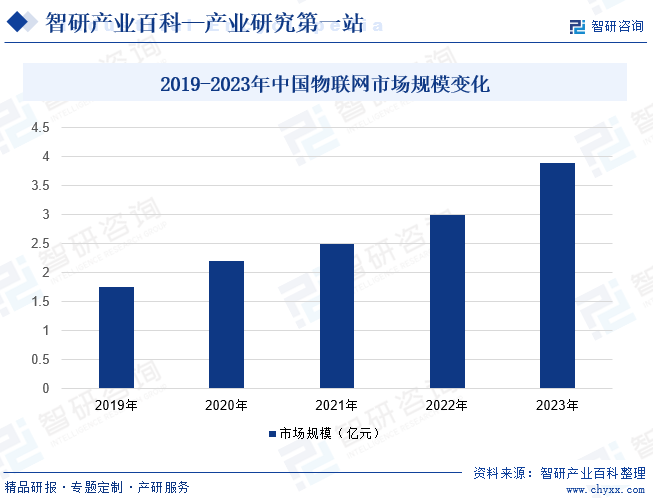

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢеңЁдёӯеӨ®еҸҠең°ж–№ж”ҝеәңеӨ§еҠӣжҺЁе№ҝжү¶жҢҒдёӢпјҢжҲ‘еӣҪеҗ„иЎҢдёҡеҺӮе•ҶеҸҠж°‘дј—еҜ№зү©иҒ”зҪ‘иҝҷдёҖжҠҖжңҜжҰӮеҝөи®ӨзҹҘеәҰдёҚж–ӯжҸҗеҚҮпјҢеҸ еҠ е…ЁеӣҪж–°еһӢеҹәзЎҖи®ҫж–ҪеҠ еҝ«гҖҒеҹҺеёӮжҷәиғҪеҢ–еҚҮзә§еҠ йҖҹпјҢзӣ®еүҚпјҢзү©иҒ”зҪ‘жҠҖжңҜеҸҠзӣёе…іи®ҫеӨҮе·ІеңЁе®үйҳІзӣ‘жҺ§гҖҒжҷәиғҪдәӨйҖҡгҖҒжҷәиғҪз”өзҪ‘гҖҒжҷәиғҪзү©жөҒзӯүеҗ„дёӘйўҶеҹҹе®ҢжҲҗеә”з”ЁеҸҠжҺЁе№ҝпјҢеӣҪеҶ…зү©иҒ”зҪ‘дә§дёҡ规模еӣ жӯӨе‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙе…ЁеӣҪзү©иҒ”зҪ‘еёӮеңә规模иҫҫ3.9дәҝе…ғгҖӮеңЁзү©иҒ”зҪ‘жҠҖжңҜеҠ йҖҹеә”з”ЁжҺЁе№ҝи¶ӢеҠҝжҺЁеҠЁдёӢпјҢжңӘжқҘжҲ‘еӣҪзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡ规模жңүжңӣе®һзҺ°иҝӣдёҖжӯҘеўһй•ҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮжҳҜжҢҮеҸҜд»ҘйҖҡиҝҮдә’иҒ”зҪ‘иҝӣиЎҢйҖҡдҝЎгҖҒж•°жҚ®дәӨжҚўеҸҠжҺ§еҲ¶зҡ„зү©зҗҶи®ҫеӨҮпјҢеҸҜд»ҘиҝһжҺҘеҲ°еҗ„з§Қдј ж„ҹеҷЁгҖҒжү§иЎҢеҷЁгҖҒи®Ўз®—жңәзӯүзі»з»ҹпјҢд»ҺиҖҢе®һзҺ°жҷәиғҪеҢ–жҺ§еҲ¶е’ҢиҮӘеҠЁеҢ–з®ЎзҗҶпјҢжҳҜзү©иҒ”зҪ‘дә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҹәзЎҖи®ҫеӨҮгҖӮжҢүеә”з”ЁеҠҹиғҪеҲҶзұ»пјҢзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮеҸҜеҲҶдёәйҖҡи®Ҝзұ»и®ҫеӨҮе’ҢжҺ§еҲ¶зұ»и®ҫеӨҮдёӨзұ»гҖӮе…¶дёӯпјҢйҖҡи®Ҝзұ»и®ҫеӨҮеҸҜд»Ҙе»әз«ӢиҝһжҺҘе’ҢйҖҡи®Ҝй“ҫи·ҜпјҢе°Ҷеҗ„з§Қзү©иҒ”зҪ‘и®ҫеӨҮзҡ„ж•°жҚ®дј иҫ“еҲ°дә‘е№іеҸ°дёҠпјҢе®һзҺ°ж•°жҚ®жұҮжҖ»е’Ңз»ҹдёҖз®ЎзҗҶпјҢеҰӮзү©иҒ”зҪ‘зҪ‘е…ігҖҒи·Ҝз”ұеҷЁгҖҒж•°жҚ®йҮҮйӣҶеҷЁзӯүпјӣжҺ§еҲ¶зұ»и®ҫеӨҮеҸҜд»Ҙж №жҚ®иҫ“е…Ҙзҡ„дј ж„ҹеҷЁж•°жҚ®е’ҢжҺ§еҲ¶жҢҮд»ӨпјҢе®һзҺ°еҜ№и®ҫеӨҮзҡ„жҷәиғҪеҢ–жҺ§еҲ¶е’Ңз®ЎзҗҶпјҢеҰӮжҷәиғҪ家еұ…жҺ§еҲ¶еҷЁгҖҒе·ҘдёҡжҺ§еҲ¶еҷЁгҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶еҷЁзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”ұдәҺзү©иҒ”зҪ‘дә§дёҡж¶үеҸҠйқўиҫғе№ҝпјҢиЎҢдёҡз®ЎзҗҶе’ҢдјҒдёҡеёғеұҖеҲҶж•ЈпјҢжҜҸдёӘдә§дёҡзҺҜиҠӮйғҪж¶үеҸҠеӨҡдёӘиЎҢдёҡдё»з®ЎйғЁй—ЁгҖӮе…¶дёӯпјҢжҲ‘еӣҪзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡдё»иҰҒж¶үеҸҠзҡ„иЎҢдёҡдё»з®ЎйғЁй—Ёжңүе·ҘдҝЎйғЁгҖҒеӣҪ家еҸ‘改委гҖҒ科еӯҰжҠҖжңҜйғЁзӯүгҖӮе·ҘдҝЎйғЁиҙҹиҙЈз ”究жӢҹе®ҡеӣҪ家дҝЎжҒҜдә§дёҡеҸ‘еұ•жҲҳз•ҘгҖҒж–№й’Ҳж”ҝзӯ–е’ҢжҖ»дҪ“规еҲ’пјҢжӢҹе®ҡдҝЎжҒҜиЎҢдёҡзҡ„жі•еҫӢгҖҒ法规пјҢз»„з»ҮеҲ¶и®ўдҝЎжҒҜиЎҢдёҡзҡ„жҠҖжңҜж”ҝзӯ–гҖҒжҠҖжңҜдҪ“еҲ¶е’ҢжҠҖжңҜж ҮеҮҶзӯүпјӣиҙҹиҙЈдјҡеҗҢеӣҪ家еҸ‘改委гҖҒ科жҠҖйғЁгҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖзӯүжңүе…ійғЁй—ЁеҲ¶е®ҡиҪҜ件дјҒдёҡи®ӨиҜҒж ҮеҮҶ并管зҗҶиҪҜ件дјҒдёҡи®ӨиҜҒгҖӮеӣҪ家еҸ‘改委иҙҹиҙЈзү©иҒ”зҪ‘дә§дёҡе®Ҹи§Ӯж”ҝзӯ–зҡ„еҲ¶е®ҡпјҢжҢҮеҜјиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶпјҢжҺЁеҠЁй«ҳжҠҖжңҜеҸ‘еұ•пјҢе®һзҺ°жҠҖжңҜиҝӣжӯҘе’Ңдә§дёҡзҺ°д»ЈеҢ–гҖӮ科еӯҰжҠҖжңҜйғЁиҙҹиҙЈжӢҹи®ўеӣҪ家еҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•Ҙж–№й’Ҳд»ҘеҸҠ科жҠҖеҸ‘еұ•и§„еҲ’е’Ңж”ҝзӯ–并组з»Үе®һж–ҪпјҢз»ҹзӯ№жҺЁиҝӣеӣҪ家еҲӣж–°дҪ“зі»е»әи®ҫе’Ң科жҠҖдҪ“еҲ¶ж”№йқ©зӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дёәдҝғиҝӣгҖҒ规иҢғе’Ңеј•еҜјзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪж”ҝеәңеҲ¶е®ҡдәҶзӣёе…ізҡ„дә§дёҡж”ҝзӯ–е’Ңжі•еҫӢ法规пјҢжҳҺзЎ®дәҶзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮгҖҠзү©иҒ”зҪ‘ж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢгҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–иҝҳжҳҺзЎ®жҸҗеҮәпјҢеңЁзү©иҒ”зҪ‘е·ІжҲҗдёәж–°еһӢеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶзҡ„иғҢжҷҜдёӢпјҢеӣҪ家ж”ҜжҢҒз»“еҗҲеёӮеңәеә”з”ЁйңҖжұӮпјҢиҒҡз„Ұе…ій”®зҺҜиҠӮпјҢеӨ§еҠӣз ”еҲ¶зү©иҒ”зҪ‘и®ҫеӨҮпјҢж”ҜжҢҒз”ҹдә§и®ҫеӨҮж•°еӯ—еҢ–ж”№йҖ пјҢжҺЁе№ҝеә”з”Ёж–°еһӢдј ж„ҹгҖҒе…ҲиҝӣжҺ§еҲ¶зӯүжҷәиғҪйғЁд»¶пјҢжҸҗй«ҳеҗ„иЎҢдёҡеңәжҷҜзү©иҒ”зҪ‘иҰҶзӣ–зҺҮгҖӮиҝҷдёәзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–еҸҠеёӮеңәзҺҜеўғгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮзҡ„з ”еҸ‘дёҺи®ҫи®ЎпјҢеҢ…еҗ«дәҶеөҢе…ҘејҸи®Ўз®—жңәжҠҖжңҜгҖҒзү©иҒ”зҪ‘йҖҡдҝЎдёҺжҺ§еҲ¶жҠҖжңҜзӯүпјҢж¶үеҸҠи®Ўз®—жңәиҪҜ硬件жҠҖжңҜгҖҒдј ж„ҹжҠҖжңҜгҖҒйӣҶжҲҗз”өи·ҜжҠҖжңҜгҖҒйҖҡдҝЎжҠҖжңҜгҖҒз”өеӯҗеә”з”ЁжҠҖжңҜзӯүеӨҡдёӘйўҶеҹҹпјҢйңҖиҰҒзӣёе…іеҺӮе•ҶеңЁеӨҡдёӘйўҶеҹҹз§ҜзҙҜеӨ§йҮҸзҡ„жҠҖжңҜгҖҒе…·еӨҮиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№ігҖӮеҗҢж—¶пјҢйҡҸзқҖдёӢжёёе®ўжҲ·зү©иҒ”зҪ‘йңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–гҖҒзү©иҒ”зҪ‘иҠҜзүҮзҡ„дёҚж–ӯжӣҙж–°гҖҒйҖҡдҝЎеҚҸи®®зҡ„дёҚж–ӯеўһеҠ пјҢзӣёе…іеҺӮе•ҶдёәдәҶдҝқжҢҒжҠҖжңҜйўҶе…ҲжҖ§еҸҠдә§е“Ғз«һдәүеҠӣпјҢйңҖиҰҒжҢҒз»ӯдёҚж–ӯең°иҝӣиЎҢж–°жҠҖжңҜгҖҒж–°дә§е“Ғзҡ„ејҖеҸ‘жҠ•е…ҘгҖӮд»ҺиҖҢеҜ№жҪңеңЁзҡ„еёӮеңәиҝӣе…ҘиҖ…жһ„жҲҗдәҶиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдё“дёҡдәәжүҚеЈҒеһ’

зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮзҡ„жҠҖжңҜеҜҶйӣҶзү№зӮ№еҶіе®ҡиЎҢдёҡеҜ№дё“дёҡдәәжүҚжңүзқҖиҫғй«ҳзҡ„иҰҒжұӮгҖӮзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮз ”еҸ‘дёҺи®ҫи®Ўдәәе‘ҳеӨ§еӨҡдёәеӨҚеҗҲеһӢдәәжүҚпјҢжӢҘжңүдё°еҜҢзҡ„иЎҢдёҡзҹҘиҜҶгҖҒдё“дёҡжҠҖжңҜпјҢеҗҢж—¶е…·еӨҮеҜ№еёӮеңәеҠЁеҗ‘зҡ„ж•Ҹй”җж„ҹзҹҘиғҪеҠӣе’ҢеҚіж—¶е“Қеә”иғҪеҠӣпјҢд»ҘеҸҠи¶…еүҚдәҺеёӮеңәеҸ‘еұ•еҠЁеҗ‘зҡ„жҠҖжңҜејҖеҸ‘ж„ҸиҜҶе’ҢеҮҶзЎ®зҺҮгҖҒеҜ№еёӮеңәеҸ‘еұ•ж–№еҗ‘зҡ„еј•еҜјеҠӣзӯүгҖӮж ёеҝғдә§е“Ғзҡ„жҺЁеҮәйңҖиҰҒ硬件ејҖеҸ‘дәәе‘ҳгҖҒжһ¶жһ„и®ҫи®Ўдәәе‘ҳгҖҒиҪҜ件ејҖеҸ‘дәәе‘ҳзӯүзҡ„й«ҳеәҰзҙ§еҜҶй…ҚеҗҲгҖӮеҗҢж—¶пјҢз”ұдәҺе®ҡеҲ¶еҢ–зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮдёҺдёӢжёёзӣёе…іеә”з”ЁиЎҢдёҡиҒ”зі»зҙ§еҜҶпјҢиҝҷе°ұиҰҒжұӮзӣёе…із ”еҸ‘дәәе‘ҳиҝҳйңҖдәҶи§Је…·дҪ“зҡ„иЎҢдёҡзү№жҖ§пјҢеңЁеҜ№дә§е“Ғж–№жЎҲж·ұеҲ»зҗҶи§Јзҡ„еҹәзЎҖдёҠз ”еҸ‘з¬ҰеҗҲеә”з”ЁеңәжҷҜзҡ„й…ҚеҘ—дә§е“ҒгҖӮж–°иҝӣдјҒдёҡиҫғйҡҫеңЁзҹӯжңҹеҶ…еҪўжҲҗдё“дёҡзҡ„дәәжүҚйҳҹдјҚгҖӮ

3гҖҒе®ўжҲ·ејҖеҸ‘еЈҒеһ’

е…·жңүзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮйңҖжұӮзҡ„еӣҪеҶ…еӨ–еӨ§еһӢе®ўжҲ·еңЁдҫӣеә”е•ҶйҒҙйҖүж—¶еӨ§еӨҡйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„иҖғеҜҹе‘ЁжңҹпјҢзӣёе…ій…ҚеҘ—дә§е“ҒиҰҒеңЁиҫғй•ҝдёҖж®өж—¶жңҹеҶ…з»ҸиҝҮеӨҡж¬ЎдёҘж јжЈҖйӘҢгҖҒжңүж•ҲиҜ•йӘҢгҖҒе®һйҷ…дҪҝз”ЁйӘҢиҜҒпјҢеҗҢж—¶ж•ҙжңәеҺӮиҝҳдјҡеҜ№дҫӣеә”е•Ҷзҡ„иғҢжҷҜгҖҒдёҡеҠЎз»ҸйӘҢе’ҢеҺҶеҸІдёҡз»©зӯүиҝӣиЎҢз»јеҗҲиҜ„дј°пјҢд»ҺиҖҢйҷҚдҪҺе…¶дәӨжҳ“жҲҗжң¬е’ҢйЈҺйҷ©гҖӮдҪҶжҳҜдёҖж—ҰйҖүе®ҡдҫӣеә”е•ҶпјҢдёәдҝқжҢҒдә§е“ҒдёҺжңҚеҠЎзҡ„дёҖиҮҙжҖ§гҖҒ延з»ӯжҖ§е’ҢеҸҜйқ жҖ§пјҢж•ҙжңәеҺӮеҫҲе°‘дјҡиҪ»жҳ“жӣҙжҚўе·ІзҶҹжӮү并з»ҸиҝҮе®һи·өжЈҖйӘҢзҡ„дҫӣеә”е•Ҷдә§е“ҒпјҢе®ўи§ӮдёҠжһ„жҲҗеҜ№ж–°иҝӣе…ҘиҖ…зҡ„е“ҒзүҢдёҺе®ўжҲ·ејҖеҸ‘еЈҒеһ’гҖӮеҗҢж—¶пјҢз»ҶеҲҶиЎҢдёҡзҡ„зү©иҒ”зҪ‘йңҖжұӮйҖҡеёёд»Ҙе®ҡеҲ¶еҢ–дёәдё»пјҢдә§е“ҒжүҖж¶үеҸҠзҡ„е…·дҪ“жҢҮж Үе’ҢжҖ§иғҪзӯүдҝЎжҒҜйңҖиҰҒеҸҢж–№дјҒдёҡиҝӣиЎҢй•ҝж—¶й—ҙзҡ„жҠҖжңҜзЈЁеҗҲе’Ңдә§е“Ғжү“зЈЁпјҢз”ұжӯӨеҶіе®ҡдәҶзӣёе…іе®ўжҲ·дёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶгҖӮж–°иҝӣе…ҘдјҒдёҡзјәд№ҸеҜ№дёҚеҗҢе…¬еҸёжҠҖжңҜе’Ңдә§е“ҒйңҖжұӮдҝЎжҒҜзҡ„дәҶи§Јжё йҒ“пјҢйңҖжұӮдҝЎжҒҜзҡ„дёҚеҜ№з§°д№ҹдјҡеҜ№ж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗеёӮеңәејҖжӢ“йҡңзўҚгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬ж„ҹзҹҘеұӮе…ғеҷЁд»¶гҖҒз»Ҳз«Ҝи®ҫеӨҮзӯүз”өеӯҗе…ғеҷЁд»¶дә§е“Ғз”ҹдә§еҺӮе•ҶпјҢеҰӮдј ж„ҹеҷЁгҖҒиҠҜзүҮгҖҒRFIDгҖҒиҜӯйҹіиҜҶеҲ«и®ҫеӨҮгҖҒи§Ҷи§үжҲҗеғҸи®ҫеӨҮгҖҒеҚ«жҳҹе®ҡдҪҚиЈ…зҪ®гҖҒGPSиҠҜзүҮгҖҒжҝҖе…үжү«жҸҸд»ӘеҷЁзӯүгҖӮйҡҸзқҖз”ҹдә§ж•ҲзҺҮе’Ңе·Ҙиүәж°ҙе№іж—ҘзӣҠжҸҗй«ҳпјҢдә§дёҡдёҠжёёзӣёе…іиЎҢдёҡеёӮеңәе……еҲҶз«һдәүпјҢдә§е“Ғжӣҙж–°жҚўд»Јиҫғеҝ«гҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒжҳҜзү©иҒ”зҪ‘йҖҡдҝЎи®ҫеӨҮеҸҠзү©иҒ”зҪ‘жҺ§еҲ¶и®ҫеӨҮз”ҹдә§еҲ¶йҖ е•ҶпјҢеҚіз»ҸиҝҮи®ҫи®Ўз ”еҸ‘пјҢеҲ©з”ЁдёҠжёёз”ҹдә§зҡ„з”өеӯҗе…ғеҷЁд»¶дә§е“ҒпјҢеҲ¶йҖ з”ҹжҲҗйҖӮз”ЁдәҺеҗ„з§Қзү©иҒ”зҪ‘еңәжҷҜзҡ„йҖҡдҝЎи®ҫеӨҮжҲ–жҺ§еҲ¶и®ҫеӨҮгҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜзү©иҒ”зҪ‘еҗ„з»ҶеҲҶеә”з”ЁиЎҢдёҡпјҢеҢ…жӢ¬жҷәиғҪз»Ҳз«ҜгҖҒжҷәиғҪ家еұ…гҖҒжҷәиғҪеҹҺеёӮгҖҒжҷәж…§зү©жөҒгҖҒиҪҰиҒ”зҪ‘гҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒжҷәж…§еҶңдёҡгҖҒжҷәиғҪе®үйҳІзӯүгҖӮ

еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҢ—ж–—жҳҹйҖҡеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷжҷҜеҳүеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҢ—ж–—жҳҹйҖҡеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷжҷҜеҳүеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯ科еҲӣиҫҫиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё

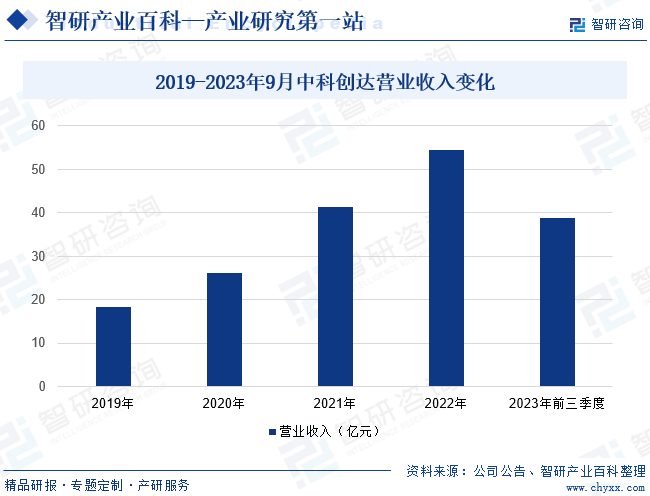

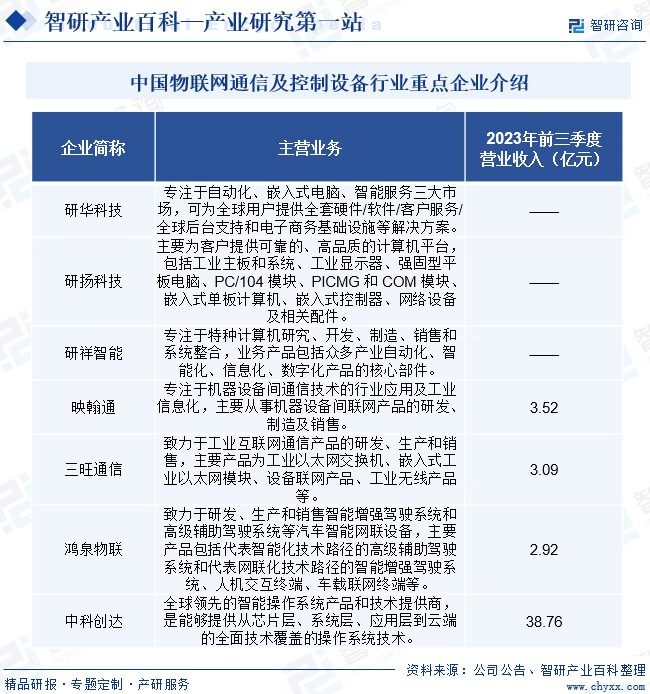

дёӯ科еҲӣиҫҫиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙпјҢ2015е№ҙ12жңҲйҰ–ж¬ЎеңЁж·ұдәӨжүҖеҲӣдёҡжқҝжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңдёӯ科еҲӣиҫҫвҖқгҖӮдёӯ科еҲӣиҫҫжҳҜе…ЁзҗғйўҶе…Ҳзҡ„жҷәиғҪж“ҚдҪңзі»з»ҹдә§е“Ғе’ҢжҠҖжңҜжҸҗдҫӣе•ҶпјҢе…¬еҸёдёҡеҠЎдё»иҰҒеҢ…жӢ¬жҷәиғҪиҪҜ件дёҡеҠЎгҖҒжҷәиғҪжұҪиҪҰдёҡеҠЎе’ҢжҷәиғҪзү©иҒ”зҪ‘дёҡеҠЎдёүеӨ§жқҝеқ—гҖӮе…¶дёӯпјҢжҷәиғҪзү©иҒ”зҪ‘дёҡеҠЎеҢ…еҗ«жҷәиғҪ硬件е’ҢжҷәиғҪиЎҢдёҡдёӨдёӘз»ҶеҲҶдёҡеҠЎгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯ科еҲӣиҫҫиҗҘдёҡ收е…Ҙиҫҫ38.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.57%гҖӮ

пјҲ2пјүж·ұеңіеёӮдёүж—әйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

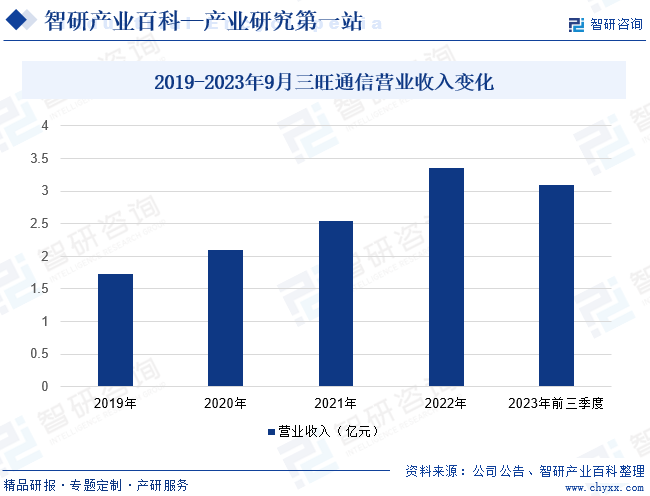

ж·ұеңіеёӮдёүж—әйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ2001е№ҙпјҢ2020е№ҙ12жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖ科еҲӣжқҝжӯЈејҸжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңдёүж—әйҖҡдҝЎвҖқгҖӮдёүзҪ‘йҖҡдҝЎжҳҜеӣҪ家зә§й«ҳж–°жҠҖжңҜдјҒдёҡпјҢйқўеҗ‘е·Ҙдёҡз»ҸжөҺж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–зҡ„еҹәзЎҖи®ҫж–ҪйңҖжұӮпјҢз§үжҢҒз ”еҸ‘й©ұеҠЁзҡ„еҸ‘еұ•зҗҶеҝөпјҢиҮҙеҠӣдәҺе·Ҙдёҡдә’иҒ”зҪ‘йҖҡдҝЎдә§е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»жү“дә§е“ҒеӣҠжӢ¬е·Ҙдёҡд»ҘеӨӘзҪ‘дәӨжҚўжңәгҖҒеөҢе…ҘејҸе·Ҙдёҡд»ҘеӨӘзҪ‘жЁЎеқ—гҖҒи®ҫеӨҮиҒ”зҪ‘дә§е“ҒгҖҒе·Ҙдёҡж— зәҝдә§е“ҒзӯүпјҢж¶үеҸҠдёҠеҚғз§Қдә§е“Ғзұ»еҲ«пјҢеә”з”Ёж¶өзӣ–жҷәж…§еҹҺеёӮгҖҒз»јеҗҲз®Ўе»ҠгҖҒжҷәиғҪеҲ¶йҖ гҖҒиҪЁйҒ“дәӨйҖҡгҖҒжҷәиғҪз”өеҠӣгҖҒз…ӨзӮӯзҹіеҢ–зӯүиЎҢдёҡйўҶеҹҹгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёүж—әйҖҡдҝЎиҗҘдёҡ收е…Ҙиҫҫ3.09дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ40.85%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеңЁдёӯеӨ®еҸҠең°ж–№ж”ҝеәңеӨ§еҠӣжҺЁе№ҝжү¶жҢҒдёӢпјҢжҲ‘еӣҪеҗ„иЎҢдёҡеҺӮе•ҶеҸҠж°‘дј—еҜ№зү©иҒ”зҪ‘иҝҷдёҖжҠҖжңҜжҰӮеҝөи®ӨзҹҘеәҰдёҚж–ӯжҸҗеҚҮпјҢеҸ еҠ е…ЁеӣҪж–°еһӢеҹәзЎҖи®ҫж–ҪеҠ еҝ«гҖҒеҹҺеёӮжҷәиғҪеҢ–еҚҮзә§еҠ йҖҹпјҢзӣ®еүҚпјҢзү©иҒ”зҪ‘жҠҖжңҜеҸҠзӣёе…іи®ҫеӨҮе·ІеңЁе®үйҳІзӣ‘жҺ§гҖҒжҷәиғҪдәӨйҖҡгҖҒжҷәиғҪз”өзҪ‘гҖҒжҷәиғҪзү©жөҒзӯүеҗ„дёӘйўҶеҹҹе®ҢжҲҗеә”з”ЁеҸҠжҺЁе№ҝпјҢеӣҪеҶ…зү©иҒ”зҪ‘дә§дёҡ规模еӣ жӯӨе‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙе…ЁеӣҪзү©иҒ”зҪ‘еёӮеңә规模иҫҫ3.9дәҝе…ғгҖӮеңЁзү©иҒ”зҪ‘жҠҖжңҜеҠ йҖҹеә”з”ЁжҺЁе№ҝи¶ӢеҠҝжҺЁеҠЁдёӢпјҢжңӘжқҘжҲ‘еӣҪзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡ规模жңүжңӣе®һзҺ°иҝӣдёҖжӯҘеўһй•ҝгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–жҲҳз•ҘеёғеұҖеҠ©еҠӣзү©иҒ”зҪ‘еҸ‘еұ•

йҡҸзқҖз»ҸжөҺзӨҫдјҡж•°еӯ—еҢ–иҪ¬еһӢе’ҢжҷәиғҪеҚҮзә§жӯҘдјҗеҠ еҝ«пјҢзү©иҒ”зҪ‘е·Із»ҸжҲҗдёәж–°еһӢеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеӣҪ家й«ҳеәҰйҮҚи§Ҷзү©иҒ”зҪ‘иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—жү¶жҢҒиҜҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚеӨ§ж”ҝзӯ–гҖӮеҰӮгҖҠзү©иҒ”зҪ‘ж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢжҸҗеҮәпјҢиҒҡз„Ұж„ҹзҹҘгҖҒдј иҫ“гҖҒеӨ„зҗҶгҖҒеӯҳеӮЁгҖҒе®үе…ЁзӯүйҮҚзӮ№зҺҜиҠӮпјҢеҠ еҝ«еӨҡжәҗжө·йҮҸж•°жҚ®и®Ўе…Ҙзҡ„жҷәиғҪж„ҹзҹҘжҠҖжңҜгҖҒзү©иҒ”зҪ‘ж“ҚдҪңзі»з»ҹзӯүе…ій”®ж ёеҝғжҠҖжңҜж”»е…іпјҢеҠ еҝ«иҫ№зјҳи®Ўз®—гҖҒж•°еӯ—еӯӘз”ҹзӯүжҠҖжңҜз ”еҸ‘дёҺеә”з”ЁгҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢжҸҗеҲ°пјҢжҸҗй«ҳзү©иҒ”зҪ‘еңЁе·ҘдёҡеҲ¶йҖ гҖҒеҶңдёҡз”ҹдә§гҖҒе…¬е…ұжңҚеҠЎгҖҒеә”жҖҘз®ЎзҗҶзӯүйўҶеҹҹзҡ„иҰҶзӣ–ж°ҙе№іпјҢеўһејәеӣә移иһҚеҗҲгҖҒе®ҪзӘ„з»“еҗҲзҡ„зү©иҒ”жҺҘе…ҘиғҪеҠӣгҖӮеӣҪ家зү©иҒ”зҪ‘дә§дёҡеҸ‘еұ•еёғеұҖдёәзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡеҸ‘еұ•жҸҗдҫӣиүҜеҘҪжңәйҒҮгҖӮ

пјҲ2пјүеӣҪеҶ…зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮжҲҗжң¬дјҳеҠҝиҫғејә

зӣ®еүҚеӣҪеҶ…жӢҘжңүзқҖе…Ёдё–з•ҢжңҖйҪҗе…Ёзҡ„дҫӣеә”й“ҫдҪ“зі»пјҢеҸҜд»Ҙе®ҢжҲҗз”ҹдә§еҲ¶йҖ зҡ„е…ЁйғЁзҺҜиҠӮпјҢзү©иҒ”зҪ‘зӣёе…ідә§е“Ғдҫӣеә”й“ҫзӣёеҜ№е®Ңе–„гҖӮеҸҰеӨ–пјҢзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮдёӢжёёеә”з”ЁйңҖжұӮеӨҡж ·пјҢдә§е“Ғе®ҡеҲ¶еҢ–зЁӢеәҰиҫғй«ҳпјҢиҝҷд№ҹж„Ҹе‘ізқҖдјҒдёҡеүҚжңҹдјҡиҝӣиЎҢеӨ§йҮҸзҡ„з ”еҸ‘жҠ•е…ҘгҖӮеңЁз ”еҸ‘жҲҗжң¬дёӯпјҢдәәеҠӣжҲҗжң¬еҚ жҜ”жңҖй«ҳгҖӮеӣ жӯӨз ”еҸ‘дәәеҠӣжҲҗжң¬зҡ„й«ҳдҪҺе°ҶеҜ№зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮзҡ„з ”еҸ‘еҸҠз”ҹдә§дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣйҖ жҲҗеҫҲеӨ§еҪұе“ҚгҖӮдёҺ欧зҫҺеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪдәәеҠӣжҲҗжң¬зӣёеҜ№иҫғдҪҺгҖӮйҡҸзқҖжҠҖжңҜж°ҙе№ізҡ„жҢҒз»ӯжҸҗй«ҳпјҢ并дҫқжүҳеӣҪеҶ…еҲ¶йҖ дёҡй…ҚеҘ—йҪҗе…ЁгҖҒз ”еҸ‘еҸҠз”ҹдә§жҲҗжң¬иҫғдҪҺзҡ„дјҳеҠҝпјҢеӣҪеҶ…зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮз”ҹдә§зҡ„з«һдәүеҠӣе°ҶйҖҗжёҗеўһејәпјҢйҖҗжӯҘеңЁе…ЁзҗғеёӮеңәдёҺеӣҪеӨ–еҺӮе•Ҷеұ•ејҖз«һдәүгҖӮ

пјҲ3пјү5GдёҺзү©иҒ”зҪ‘иһҚеҗҲеҠ йҖҹ

5GдёҺзү©иҒ”зҪ‘зҡ„иһҚеҗҲе°ҶеҠ йҖҹдәәзү©дә’иҒ”е’ҢдёҮзү©дә’иҒ”гҖӮ5GдёҺзү©иҒ”зҪ‘иһҚеҗҲзҡ„дјҳеҠҝеңЁдәҺ5GзҪ‘з»ңжңүеӨҡеӨ§пјҢзү©иҒ”зҪ‘иҰҶзӣ–е°ұжңүеӨҡеӨ§гҖӮ5G+зү©иҒ”зҪ‘дёҚйңҖиҰҒе®ўжҲ·еҚ•зӢ¬е»әзҪ‘пјҢеӨ§е№…еәҰең°йҷҚдҪҺдәҶе»әзҪ‘зҡ„жҲҗжң¬гҖӮ5Gзҡ„еҮәзҺ°е’Ңе…ЁйқўиҰҶзӣ–её®еҠ©зү©иҒ”зҪ‘и§ЈеҶідәҶеә”з”ЁйҡҫйўҳпјҢж»Ўи¶ізү©иҒ”зҪ‘й«ҳеҸҜйқ гҖҒй«ҳйҖҹзҺҮгҖҒдҪҺеҠҹиҖ—зӯүйңҖжұӮпјҢе°Ҷе®һзҺ°еҹәзЎҖеұӮеҲ°еә”з”ЁеұӮзҡ„и·Ёи¶ҠпјҢдҪҝеҫ—зү©иҒ”зҪ‘иғҪеӨҹеңЁеҗ„дёӘеңәжҷҜеӨ§и§„жЁЎзҡ„еә”з”ЁгҖӮйў„и®ЎеҲ°2025е№ҙпјҢе…ЁеӣҪзү©иҒ”зҪ‘иҝһжҺҘж•°е°Ҷи¶…иҝҮ53дәҝпјҢиҖҢе…¶дёӯ5GиҙЎзҢ®жҜ”дҫӢе°Ҷй«ҳиҫҫ73%гҖӮз»јдёҠпјҢ5GеҜ№зү©иҒ”зҪ‘дә§дёҡеҸ‘еұ•зҡ„иҙЎзҢ®е°ҶжҳҜж— еҸҜжӣҝд»Јзҡ„гҖӮиҖҢжҲ‘еӣҪ5GжҠҖжңҜеңЁе…ЁзҗғеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢд»ҺиҖҢжңүеҲ©дәҺжҲ‘еӣҪеҹәдәҺ5GжҠҖжңҜзҡ„зү©иҒ”зҪ‘дә§дёҡеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүзү©иҒ”зҪ‘дёӢжёёеә”з”ЁеёӮеңәеҲҶж•ЈпјҢзјәд№Ҹз»ҹдёҖж ҮеҮҶе’Ңдё»еҜјеҠӣйҮҸ

зӣ®еүҚпјҢзү©иҒ”зҪ‘еңЁдёӢжёёеҗ„иЎҢдёҡзҡ„еә”з”Ёе°ҡеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢеә”з”Ёзҡ„з»ҶеҲҶйўҶеҹҹиҫғеӨҡпјҢеҢ…жӢ¬и®ҫеӨҮгҖҒиҪҜ件дҫӣеә”е•Ҷд»ҘеҸҠзі»з»ҹйӣҶжҲҗжңҚеҠЎдҫӣеә”е•ҶеңЁеҶ…зҡ„зү©иҒ”зҪ‘дјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢеёӮеңәд»ҪйўқжңүйҷҗпјҢзјәе°‘еңЁдёӢжёёиЎҢдёҡеҪўжҲҗиҫғејәеҪұе“ҚеҠӣзҡ„дё»еҜјеҠӣйҮҸгҖӮзү©иҒ”зҪ‘ж¶үеҸҠзҡ„жҠҖжңҜзҺҜиҠӮиҫғеӨҡпјҢеҗ„зҺҜиҠӮзҡ„ж ҮеҮҶеҢ–е°ҡжңӘе»әз«ӢпјҢдё”з”ұдәҺдёҚеҗҢиЎҢдёҡеҜ№зү©иҒ”зҪ‘йңҖжұӮеҗ„ејӮпјҢеҶҚеҠ дёҠзү©иҒ”зҪ‘дјҒдёҡеёӮеңәд»ҪйўқжҜ”иҫғеҲҶж•ЈпјҢеҜјиҮҙзӣ®еүҚзү©иҒ”зҪ‘еә”з”Ёд»ҘдёӘжҖ§еҢ–и§ЈеҶіж–№жЎҲдёәдё»гҖӮ

пјҲ2пјүзү©иҒ”зҪ‘е…ій”®жҠҖжңҜиғҪеҠӣе°ҡйңҖеҠ ејә

иҷҪ然иҝ‘е№ҙжқҘжҲ‘еӣҪзү©иҒ”зҪ‘жҺЁе№ҝеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢеӣҪеҶ…зү©иҒ”зҪ‘дә§дёҡзҺ°е·ІеҪўжҲҗдёҖе®ҡ规模пјҢдә§дёҡдҫӣеә”й“ҫе»әи®ҫе·ІзӣёеҜ№е®Ңе–„пјҢдҪҶеңЁйғЁеҲҶзү©иҒ”зҪ‘е…ій”®жҠҖжңҜж–№йқўпјҢжҲ‘еӣҪзӣёе…іе·ҘиүәжҠҖжңҜжүӢж®өд»Қжңүеҫ…иҝӣдёҖжӯҘеҠ ејәпјҢжҜ”еҰӮиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒж“ҚдҪңзі»з»ҹзӯүж ёеҝғзҺҜиҠӮз ”еҸ‘еҹәзЎҖиғҪеҠӣдҫқ然薄ејұпјҢеҜјиҮҙеӣҪеҶ…зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮзӯүйўҶеҹҹй«ҳз«Ҝдә§е“Ғз ”еҸ‘иғҪеҠӣд»Қжңүеҫ…еўһејәпјҢиЎҢдёҡеҺҹе§ӢеҲӣж–°иғҪеҠӣдёҺеҸ‘иҫҫеӣҪ家зӣёе·®иҫғеӨ§пјҢдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮзӯүзү©иҒ”зҪ‘зӣёе…іиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүдәәжүҚ瓶йўҲеҲ¶зәҰиЎҢдёҡеҸ‘еұ•

зү©иҒ”зҪ‘иЎҢдёҡжҳҜе…ёеһӢзҡ„й«ҳ科жҠҖиЎҢдёҡпјҢзӣёе…ідә§е“Ғзҡ„з ”еҸ‘дёҺз”ҹдә§еҜ№еӨҚеҗҲеһӢдәәжүҚзҡ„зҗҶи®әиҰҒжұӮе’ҢйЎ№зӣ®е®һи·өз»ҸйӘҢиҰҒжұӮиҫғй«ҳгҖӮжҲ‘еӣҪжҳҜе…Ёзҗғз”өеӯҗдҝЎжҒҜдёҡеҲ¶йҖ еӨ§еӣҪпјҢдәәжүҚйӣҶдёӯпјҢдҪҶз”ұдәҺзү©иҒ”зҪ‘иЎҢдёҡжҳҜж–°е…ҙжҲҳз•Ҙдә§дёҡпјҢиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢжүҖйңҖдё“дёҡжҖ§еӨҚеҗҲдәәжүҚж•°йҮҸеӨ§еўһпјҢеҸ еҠ иЎҢдёҡзӣёе…іжҠҖжңҜе’ҢзҹҘиҜҶйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„е®һи·өз»ҸйӘҢз§ҜзҙҜпјҢдәәжүҚеҹ№е…»жүҖйңҖж—¶й—ҙиҫғй•ҝпјҢеҜјиҮҙзӣ®еүҚеӣҪеҶ…зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡйқўдёҙдё“дёҡжҖ§дәәжүҚеҢ®д№Ҹзҡ„еӣ°еўғгҖӮ

дёғгҖҒз«һдәүж јеұҖ

зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮдә§е“Ғз§Қзұ»дј—еӨҡпјҢдё”з”ұдәҺеӨ§йғЁеҲҶдә§е“ҒеҲ¶йҖ жүҖйңҖиҰҒзҡ„жҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢдҪҝеҫ—дёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡдё»иҰҒж·ұиҖ•дәҺжҹҗдёӘжҲ–жҹҗеҮ дёӘз»ҶеҲҶдә§е“ҒиөӣйҒ“пјҢдә§дёҡеҗ„з»ҶеҲҶйўҶеҹҹд№ҹеӣ жӯӨе‘ҲзҺ°дёҚеҗҢзҡ„з«һдәүжҖҒеҠҝгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеӣҪеҶ…еӨ§йғЁеҲҶзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮдә§е“ҒеёӮеңәпјҢеӣҪеӨ–дјҒдёҡжүҖеҚ жҚ®зҡ„еёӮеңәд»Ҫйўқд»ҚиҫғеӨ§пјҢеӣҪдә§дјҒдёҡд»ҚйңҖеҠ йҖҹиҝҪиө¶гҖӮеҰӮеңЁеөҢе…ҘејҸзү©иҒ”зҪ‘и®ҫеӨҮдә§е“ҒиөӣйҒ“пјҢз ”еҚҺ科жҠҖгҖҒз ”жү¬з§‘жҠҖгҖҒдёҮеҲӣ科жҠҖзӯүжҳҜеӣҪеҶ…е°‘жңүзҡ„еҸҜдёҺиЎҢдёҡеҶ…еўғеӨ–йҫҷеӨҙдјҒдёҡеұ•ејҖз«һдәүзҡ„дјҒдёҡпјӣжӯӨеӨ–пјҢеңЁзү©иҒ”зҪ‘йҖҡдҝЎи®ҫеӨҮиөӣйҒ“пјҢжҳ зҝ°йҖҡгҖҒдёүж—әйҖҡдҝЎгҖҒеҚҺдёәгҖҒдёӯе…ҙгҖҒзғҪзҒ«гҖҒж·ұеңіж–°иҠҜзӯүеӣҪеҶ…дјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣд№ҹеңЁеҠ йҖҹиө¶и¶…иӢұзү№е°”гҖҒй«ҳйҖҡгҖҒиҒ”еҸ‘科зӯүеӣҪеӨ–дјҒдёҡгҖӮж•ҙдҪ“жқҘиҜҙпјҢзӣ®еүҚеӣҪеҶ…зү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮеёӮеңәд»ҚеӨ„дәҺдёҖдёӘй«ҳеҸ‘еұ•гҖҒй«ҳз«һдәүйҳ¶ж®өгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒзү©иҒ”зҪ‘зўҺзүҮеҢ–еҸ‘еұ•и¶ӢеҠҝжҢҒз»ӯеӯҳеңЁпјҢеёҰжқҘжӣҙеӨҡжҢ‘жҲҳеҸҠжңәйҒҮ

зӣ®еүҚпјҢе…Ёзҗғзү©иҒ”зҪ‘зҡ„иҝһжҺҘж•°е·Іи¶…иҝҮйқһзү©иҒ”зҪ‘иҝһжҺҘж•°пјҢдҪҶзү©иҒ”зҪ‘еә”з”Ёзҡ„е№ҝжіӣжҖ§гҖҒзү©иҒ”зҪ‘жҺҘе…Ҙи®ҫеӨҮзҡ„еӨҡж ·жҖ§гҖҒйҖҡдҝЎжҠҖжңҜж ҮеҮҶзҡ„еӨҡе…ғеҢ–гҖҒиЎҢдёҡеә”з”ЁйңҖжұӮзҡ„е®ҡеҲ¶еҢ–еёҰжқҘзҡ„зү©иҒ”зҪ‘зўҺзүҮеҢ–й—®йўҳдҫқ然дёҘйҮҚгҖӮеҗҢж—¶пјҢз”ұдәҺзү©иҒ”зҪ‘д»Һж„ҹзҹҘжҺ§еҲ¶еұӮеҲ°зҪ‘з»ңеұӮеҶҚеҲ°е№іеҸ°еұӮйғҪжӢҘжңүе·ЁеӨ§зҡ„еёӮеңәжңәйҒҮпјҢеҫҲйҡҫжңүдјҒдёҡжҲ–з»„з»ҮиғҪз»ҹдёҖзү©иҒ”зҪ‘зҡ„еҗ„йЎ№жҠҖжңҜж ҮеҮҶд»ҺиҖҢеҚ жҚ®з»ҹжІ»ең°дҪҚгҖӮеӣ жӯӨпјҢзү©иҒ”зҪ‘зўҺзүҮеҢ–еҸ‘еұ•зҡ„и¶ӢеҠҝе°ҶжҢҒз»ӯеӯҳеңЁпјҢиҝҷеҜ№дәҺзү©иҒ”зҪ‘зҡ„еҸӮдёҺеҺӮе•ҶиҖҢиЁҖж—ўжҳҜжҢ‘жҲҳеҸҲжҳҜжңәйҒҮгҖӮ

2гҖҒзү©иҒ”зҪ‘дёҺе…¶д»–жҠҖжңҜиһҚеҗҲеә”з”ЁеҠ ж·ұпјҢиҝӣдёҖжӯҘеҠ еҝ«иЎҢдёҡеҸ‘еұ•жӯҘдјҗ

зү©иҒ”зҪ‘жҳҜжҠҖжңҜй©ұеҠЁеһӢиЎҢдёҡпјҢзү©иҒ”зҪ‘зҡ„еӣӣеӨ§з»„жҲҗжһ¶жһ„пјҢж„ҹзҹҘдёҺжҺ§еҲ¶еұӮгҖҒйҖҡдҝЎзҪ‘з»ңеұӮгҖҒе№іеҸ°жңҚеҠЎеұӮгҖҒеә”з”ЁжңҚеҠЎеұӮйңҖиҰҒеӨҡз§ҚжҠҖжңҜдҪңдёәеҸ‘еұ•ж”Ҝж’‘пјҢеҗ„еұӮзә§жҠҖжңҜзҡ„еҚҮзә§дёҺиһҚеҗҲе°ҶжҢҒз»ӯжҺЁеҠЁеёӮеңәеҸ‘еұ•гҖӮзү№еҲ«жҳҜпјҢ5GгҖҒиҫ№зјҳи®Ўз®—гҖҒеҢәеқ—й“ҫеҸҠдәәе·ҘжҷәиғҪзӯүжҠҖжңҜдёҺзү©иҒ”зҪ‘зҡ„йҖҗжӯҘиһҚеҗҲеә”з”ЁпјҢе°ҶжҢҒз»ӯеҠ еҝ«иЎҢдёҡеҸ‘еұ•жӯҘдјҗгҖӮе·ҘдҝЎйғЁзӯүйғЁй—Ёи§„еҲ’жҳҫзӨәпјҢжңӘжқҘеҮ е№ҙпјҢзү©иҒ”зҪ‘дёҺ5GгҖҒдәәе·ҘжҷәиғҪгҖҒеҢәеқ—й“ҫгҖҒеӨ§ж•°жҚ®гҖҒIPv6зӯүжҠҖжңҜж·ұеәҰиһҚеҗҲеә”з”Ёе°ҶеҸ–еҫ—дә§дёҡеҢ–зӘҒз ҙпјҢ并е°ҶеҠ еҝ«иҫ№зјҳи®Ўз®—гҖҒж•°еӯ—еӯӘз”ҹгҖҒIPv6зӯүжҠҖжңҜз ”еҸ‘дёҺеә”з”ЁпјҢзү©иҒ”зҪ‘ж–°жҠҖжңҜгҖҒж–°дә§е“ҒгҖҒж–°жЁЎејҸдёҚж–ӯж¶ҢзҺ°гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮдә§дёҡеҸ‘еұ•з©әй—ҙе°ҶдёҚж–ӯжӢ“еұ•пјҢиЎҢдёҡеҸ‘еұ•жӯҘдјҗе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

3гҖҒдә§е“ҒеҠ йҖҹеҚҮзә§пјҢд»Ҙж»Ўи¶іжӣҙеӨҡзү©иҒ”зҪ‘еә”з”ЁйңҖжұӮ

зү©иҒ”зҪ‘жүҖиҝһжҺҘзҡ„вҖңзү©вҖқпјҢеқҮжҳҜеөҢе…ҘејҸзі»з»ҹпјҢзү©иҒ”зҪ‘еә”з”Ёзі»з»ҹд№ҹеҸҜд»ҘзңӢдҪңжҳҜеөҢе…ҘејҸзі»з»ҹзҡ„зҪ‘з»ңеә”з”ЁгҖӮеңЁзү©иҒ”зҪ‘ж—¶д»Јд№ӢеүҚпјҢдј з»ҹеөҢе…ҘејҸзі»з»ҹиҫғдёәз®ҖеҚ•пјҢз»қеӨ§йғЁеҲҶдј з»ҹеөҢе…ҘејҸзі»з»ҹж— ж“ҚдҪңзі»з»ҹжҲ–д»…жңүз®ҖеҚ•ж“ҚдҪңзі»з»ҹпјҢеҜ№дәҺеӨ–йғЁи®ҫеӨҮзҡ„ж„ҹзҹҘгҖҒи®Ўз®—гҖҒжҺ§еҲ¶иғҪеҠӣжңүйҷҗпјҢдәәжңәдәӨдә’еҠҹиғҪиҫғе·®пјҢдё”дёҚе…·еӨҮиҒ”зҪ‘иғҪеҠӣпјҢж— жі•жҺҘе…Ҙзү©иҒ”зҪ‘пјҢе·ІдёҚиғҪж»Ўи¶ізү©иҒ”зҪ‘жіӣеңЁж„ҹзҹҘгҖҒеҸҜйқ дј иҫ“гҖҒжҷәиғҪеӨ„зҗҶзҡ„зӣёе…ійңҖжұӮгҖӮеӣ жӯӨпјҢйҡҸзқҖи®Ўз®—жңәгҖҒз”өеӯҗгҖҒдҝЎжҒҜзӯүжҠҖжңҜзҡ„еҸ‘еұ•еҸҠзү©иҒ”зҪ‘еә”з”ЁйңҖжұӮзҡ„дёҚж–ӯжҸҗеҚҮпјҢзү©иҒ”зҪ‘ж—¶д»Јзҡ„еөҢе…ҘејҸзі»з»ҹдјҡеҗ‘зқҖи®Ўз®—еӨ„зҗҶжҖ§иғҪжӣҙй«ҳгҖҒеҠҹиҖ—жӣҙдҪҺгҖҒжҲҗжң¬жӣҙдҪҺгҖҒдҪ“з§Ҝжӣҙе°ҸгҖҒзҪ‘з»ңиҝһйҖҡжҖ§жӣҙеҘҪзҡ„ж–№еҗ‘еҸ‘еұ•пјҢдҪҝзү©иҒ”зҪ‘ж—¶д»Јзҡ„еөҢе…ҘејҸзі»з»ҹе…·жңүж•°жҚ®дј иҫ“йҖҡи·ҜгҖҒе…·жңүж•°жҚ®еӮЁеӯҳеҠҹиғҪгҖҒе…·жңүдё“жңүж“ҚдҪңзі»з»ҹгҖҒе…·жңүдё“жңүеә”з”ЁзЁӢеәҸгҖҒйҒөеҫӘзү©иҒ”зҪ‘зҡ„йҖҡдҝЎеҚҸи®®гҖҒеңЁдё–з•ҢзҪ‘и·ҜдёӯжңүеҸҜиў«иҜҶеҲ«зҡ„е”ҜдёҖзј–еҸ·зӯүзү№зӮ№пјҢд»ҺиҖҢдҝғдҪҝеҺҹеә”з”Ёдј з»ҹеөҢе…ҘејҸзі»з»ҹзҡ„зӣёе…ійўҶеҹҹпјҢйңҖдёҚж–ӯиҝӣиЎҢдә§е“ҒеҚҮзә§д»Ҙж»Ўи¶ізү©иҒ”зҪ‘еә”з”ЁйңҖжұӮгҖӮеңЁжӯӨй©ұеҠЁдёӢпјҢжңӘжқҘжҲ‘еӣҪзү©иҒ”зҪ‘йҖҡдҝЎеҸҠжҺ§еҲ¶и®ҫеӨҮдә§е“ҒеҚҮзә§и¶ӢеҠҝе°Ҷж—ҘзӣҠжҳҺжҳҫгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ