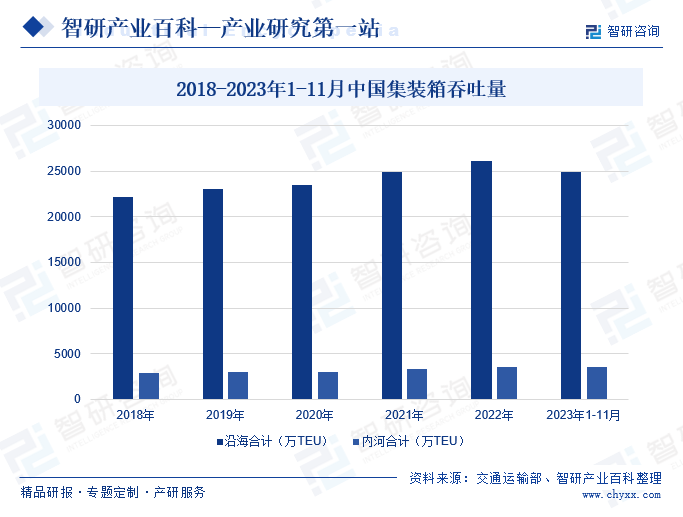

ж‘ҳиҰҒпјҡеҸ—зӣҠдәҺе…Ёзҗғз»ҸжөҺеӨҚиӢҸе’ҢжҲ‘еӣҪеҮәеҸЈз»“жһ„зҡ„дјҳеҢ–пјҢжҲ‘еӣҪйӣҶиЈ…з®ұеҗһеҗҗйҮҸз»ҙжҢҒдәҶиҫғй«ҳеўһйҖҹгҖӮдәӨйҖҡиҝҗиҫ“йғЁж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪйӣҶиЈ…з®ұеҗһеҗҗйҮҸеҗҲи®Ў28383дёҮTEUпјҢеҗҢжҜ”еўһй•ҝ4.9%пјҢе…¶дёӯжІҝжө·йӣҶиЈ…з®ұеҗһеҗҗйҮҸдёә24864дёҮTEUпјҢеҗҢжҜ”еўһй•ҝ4.3%пјҢеҶ…жІійӣҶиЈ…з®ұеҗһеҗҗйҮҸдёә3519дёҮTEUпјҢеҗҢжҜ”еўһй•ҝ9.6%гҖӮйӣҶиЈ…з®ұеҗһеҗҗйҮҸзҡ„зЁіжӯҘеўһй•ҝпјҢд№ҹеҸҚжҳ еҮәжҲ‘еӣҪеӨ–иҙёеҮәеҸЈзҡ„жҙ»еҠӣе’ҢеӣҪеҶ…дҫӣеә”й“ҫзҡ„йҹ§жҖ§пјҢеёҰеҠЁиҲӘиҝҗдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗеҚҮжҲ‘еӣҪйӣҶиЈ…з®ұиҝҗиҫ“зӯүиҲӘиҝҗдә§дёҡеңЁе…ЁзҗғиҲӘиҝҗеёӮеңәзҡ„ең°дҪҚе’ҢиҜқиҜӯжқғпјҢжңүеҠ©дәҺеҪўжҲҗжӣҙе…·з«һдәүеҠӣзҡ„иҲӘзәҝзҪ‘з»ңгҖӮ

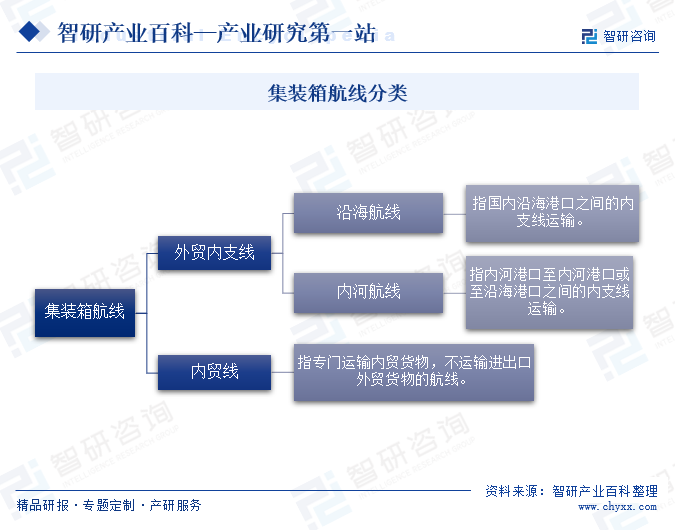

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йӣҶиЈ…з®ұиҲӘиҝҗжҳҜдёҖз§ҚзҺ°д»ЈеҢ–зҡ„иҝҗиҫ“ж–№ејҸпјҢе®ғдҪҝз”Ёж ҮеҮҶеҢ–зҡ„йӣҶиЈ…з®ұжқҘиЈ…иҪҪе’Ңиҝҗиҫ“иҙ§зү©гҖӮиҝҷдәӣйӣҶиЈ…з®ұе…·жңүдёҖе®ҡзҡ„ејәеәҰгҖҒеҲҡеәҰе’Ңи§„ж јпјҢеҸҜд»Ҙж–№дҫҝең°еңЁдёҚеҗҢзҡ„иҝҗиҫ“ж–№ејҸпјҲеҰӮжө·иҝҗгҖҒй“Ғи·Ҝиҝҗиҫ“гҖҒе…¬и·Ҝиҝҗиҫ“зӯүпјүд№Ӣй—ҙиҝӣиЎҢиҪ¬иҝҗе’ҢжҚўиЈ…гҖӮжҢүз…§еҶ…еӨ–иҙёйӣҶиЈ…з®ұзұ»еһӢзҡ„дёҚеҗҢпјҢеӣҪеҶ…йӣҶиЈ…з®ұиҲӘзәҝеҲҶдёәеӨ–иҙёеҶ…ж”Ҝзәҝе’ҢеҶ…иҙёзәҝгҖӮеӨ–иҙёеҶ…ж”ҜзәҝжҳҜжҢҮеӣҪеҶ…жёҜеҸЈд№Ӣй—ҙдёәеӣҪйҷ…е№ІзәҝжҸҗдҫӣж”ҜзәҝжңҚеҠЎзҡ„иҲӘзәҝпјҢиҷҪ然жҳҜеӣҪеҶ…иҲӘзәҝдҪҶжҳҜиҝҗиҫ“еӣҪйҷ…иҙ§зү©пјҢеӨ–иҙёеҶ…ж”ҜзәҝиҝӣдёҖжӯҘеҸҲеҲҶдёәжІҝжө·иҲӘзәҝе’ҢеҶ…жІіиҲӘзәҝгҖӮеҶ…иҙёзәҝжҳҜжҢҮдё“й—Ёиҝҗиҫ“еҶ…иҙёиҙ§зү©пјҢдёҚиҝҗиҫ“иҝӣеҮәеҸЈеӨ–иҙёиҙ§зү©зҡ„иҲӘзәҝгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家дәӨйҖҡиҝҗиҫ“йғЁеҜ№йӣҶиЈ…з®ұиҲӘиҝҗиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家дәӨйҖҡиҝҗиҫ“йғЁз»„з»ҮжӢҹ订并зӣ‘зқЈе®һж–Ҫж°ҙи·ҜиЎҢдёҡ规еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶпјҢжүҝжӢ…ж°ҙи·Ҝиҝҗиҫ“еёӮеңәзӣ‘з®ЎиҙЈд»»пјҢжҢҮеҜјж°ҙи·ҜиЎҢдёҡе®үе…Ёз”ҹдә§е’Ңз®ЎзҗҶе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

жҲ‘еӣҪдҪңдёәдё–з•Ң第дәҢз»ҸжөҺдҪ“гҖҒ第дёҖиҙёжҳ“дҪ“пјҢд№ҹжҳҜдё–з•Ңжө·иҝҗйңҖжұӮжҖ»йҮҸгҖҒйӣҶиЈ…з®ұиҝҗйҮҸеӨ§еӣҪгҖӮеңЁеӣҪйҷ…иҙёжҳ“ж—ҘзӣҠйў‘з№Ғзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–пјҢеӨ§еҠӣжҺЁеҠЁйӣҶиЈ…з®ұиҝҗиҫ“зӯүиҲӘиҝҗдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢдәӨйҖҡиҝҗиҫ“йғЁзӯүдә”йғЁй—ЁиҒ”еҗҲеҮәеҸ°дәҶгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣзҺ°д»ЈиҲӘиҝҗжңҚеҠЎдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢ并жҸҗеҮәеҲ°2035е№ҙпјҢеҪўжҲҗеҠҹиғҪе®Ңе–„гҖҒжңҚеҠЎдјҳиҙЁгҖҒејҖж”ҫиһҚеҗҲгҖҒжҷәж…§дҪҺзўізҡ„зҺ°д»ЈиҲӘиҝҗжңҚеҠЎдҪ“зі»пјҢеӣҪйҷ…иҲӘиҝҗдёӯеҝғе’ҢзҺ°д»ЈиҲӘиҝҗжңҚеҠЎйӣҶиҒҡеҢәеҠҹиғҪжҳҫи‘—жҸҗеҚҮпјҢдёҠжө·еӣҪйҷ…иҲӘиҝҗдёӯеҝғжңҚеҠЎиғҪеҠӣдҪҚеұ…дё–з•ҢеүҚеҲ—пјҢзҺ°д»ЈиҲӘиҝҗжңҚеҠЎдёҡе®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•зҡ„еҸ‘еұ•зӣ®ж ҮгҖӮеңЁзӣёе…іж”ҝзӯ–зҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢжҲ‘еӣҪиҲӘиҝҗдёҡе°ҶдёҚж–ӯеҸ‘еұ•пјҢдёәж–°еҸ‘еұ•ж јеұҖзҡ„еҪўжҲҗжҸҗдҫӣеҸҜйқ зҡ„иҝҗиҫ“дҝқйҡңгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒ规模ж•Ҳеә”еЈҒеһ’

иҲӘиҝҗиЎҢдёҡе…·жңүе…ёеһӢзҡ„规模ж•Ҳеә”зү№еҫҒгҖӮиҲӘиҝҗдјҒдёҡйңҖиҰҒиҝӣиЎҢеӨ§и§„жЁЎзҡ„иҲ№иҲ¶гҖҒйӣҶиЈ…з®ұзӯүиө„жәҗжҠ•е…Ҙд»ҘжҸҗеҚҮиҝҗеҠӣ规模пјҢжүҚиғҪеңЁдҫӣеә”й“ҫдёҠе…·жңүиҫғй«ҳзҡ„и®®д»·иғҪеҠӣпјҢ并еңЁдёҺжёҜеҸЈж–№зҡ„еҗҲдҪңиҝҮзЁӢдёӯдёҚж–ӯжҸҗеҚҮйқ жіҠжёҜж•ҲзҺҮпјҢд»ҺиҖҢиҝӣдёҖжӯҘжҸҗеҚҮе…¬еҸёзҡ„жңҚеҠЎиғҪеҠӣдёҺжңҚеҠЎиҙЁйҮҸгҖӮдёҺжӯӨеҗҢж—¶пјҢеҸӘжңүеңЁе…¬еҸёжңҚеҠЎиғҪеҠӣиҫҫеҲ°дёҖе®ҡ规模пјҢжүҚиғҪж»Ўи¶ідёҚеҗҢе®ўжҲ·еҜ№дәҺиҲӘзәҝиҢғеӣҙгҖҒж—¶ж•ҲжҖ§гҖҒзЁіе®ҡжҖ§зӯүж–№йқўзҡ„йңҖжұӮпјҢжӣҙеҘҪең°еҗёеј•жҪңеңЁйЎҫ客并з»ҙзі»зҺ°жңүйЎҫе®ўпјҢе®һзҺ°е…¬еҸёдёҡеҠЎзҡ„зЁіе®ҡеўһй•ҝгҖӮ

2гҖҒеёӮеңәиҝҗиҗҘеЈҒеһ’

йӣҶиЈ…з®ұиҲӘиҝҗж¶үеҸҠеӨҡз§Қиҝҗиҫ“ж–№ејҸгҖҒеӨҡз§ҚдҪңдёҡжөҒзЁӢзҡ„з»јеҗҲиҝҗз”ЁпјҢйӣҶиЈ…з®ұиҲӘиҝҗдјҒдёҡе®һзҺ°дёҚеҗҢдёҡеҠЎдёҺжөҒзЁӢзҡ„й«ҳж•ҲиЎ”жҺҘйңҖиҰҒй•ҝж—¶й—ҙиҝҗиҗҘз»ҸйӘҢзҡ„з§ҜзҙҜгҖӮиҲӘиҝҗдјҒдёҡеҜ№иҲӘзәҝгҖҒиҲ№жңҹгҖҒиҲ№иҲ¶дҪңеҮәеҗҲзҗҶзҡ„е®үжҺ’дёҺи°ғй…ҚпјҢд»ҘеҸҠдёҺе®ўжҲ·гҖҒз ҒеӨҙгҖҒд»ЈзҗҶгҖҒзҗҶиҙ§гҖҒе ҶеңәгҖҒйҮ‘иһҚз»“з®—зӯүиҜёеӨҡдёҡеҠЎеҸӮдёҺж–№иҝӣиЎҢй«ҳж•Ҳзҡ„ж•°жҚ®еҜ№жҺҘе’ҢдёҡеҠЎеӨ„зҗҶпјҢеқҮйңҖдёҖе®ҡзҡ„е®һйҷ…иҝҗиҗҘз»ҸйӘҢз§ҜзҙҜжүҚиғҪе®һзҺ°пјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…иҫғйҡҫеңЁзҹӯжңҹеҶ…жһ„е»әдёҖеҘ—з¬ҰеҗҲиҮӘиә«е®һйҷ…жғ…еҶөдё”й«ҳж•Ҳе®Ңе–„зҡ„иҝҗиҗҘдҪ“зі»гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

йӣҶиЈ…з®ұиҲӘиҝҗдјҒдёҡйңҖиҰҒеҜ»жүҫй•ҝжңҹзЁіе®ҡзҡ„е®ўжҲ·иө„жәҗд»Ҙж”Ҝж’‘е…¬еҸёзҡ„еҸ‘еұ•дёҺзӣҲеҲ©пјҢе“ҒзүҢеЈ°иӘүд»ҘеҸҠзҪ‘зӮ№иҰҶзӣ–еңЁдјҒдёҡиҺ·е®ўиҝҮзЁӢдёӯзҡ„дҪңз”ЁдёҚеҸҜеҝҪи§ҶпјҢеҗҢж—¶еҜ№дәҺз»ҙзі»е®ўжҲ·гҖҒеўһејәе®ўжҲ·и®ӨеҸҜеәҰжңүиҫғеӨ§зҡ„еўһиҝӣдҪңз”ЁгҖӮйӣҶиЈ…з®ұиҲӘиҝҗдјҒдёҡзҡ„е“ҒзүҢдёҺеЈ°иӘүжҳҜдјҒдёҡдёәе®ўжҲ·жҸҗдҫӣжңҚеҠЎзҡ„иҝҮзЁӢдёӯдёҚж–ӯз§ҜзҙҜиө·жқҘзҡ„пјҢдёҚд»…жҳҜйЎҫе®ўеңЁйҖүжӢ©дјҒдёҡж—¶зҡ„зӣҙи§Ӯж„ҹеҸ—е’ҢйҮҚиҰҒеҸӮиҖғпјҢд№ҹжҳҜдјҒдёҡеңЁдёҠдёӢжёёејҖеұ•дёҡеҠЎеҗҲдҪңж—¶дәӨжҳ“еҜ№жүӢж–№зҡ„йҮҚиҰҒеҲӨж–ӯж ҮеҮҶгҖӮж–°иҝӣе…ҘиЎҢдёҡзҡ„дјҒдёҡеңЁзҹӯжңҹеҶ…иҫғйҡҫиҺ·еҫ—иҫғй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰдёҺи®ӨеҸҜеәҰпјҢиҝҷеҜ№дәҺж–°иҝӣе…ҘиҖ…ејҖеұ•зӣёе…ідёҡеҠЎеҗҲдҪңгҖҒе®ўжҲ·иҺ·еҸ–дёҺе®ўжҲ·е…ізі»з»ҙжҠӨжҸҗеҮәдәҶжӣҙеӨ§зҡ„жҢ‘жҲҳгҖӮ

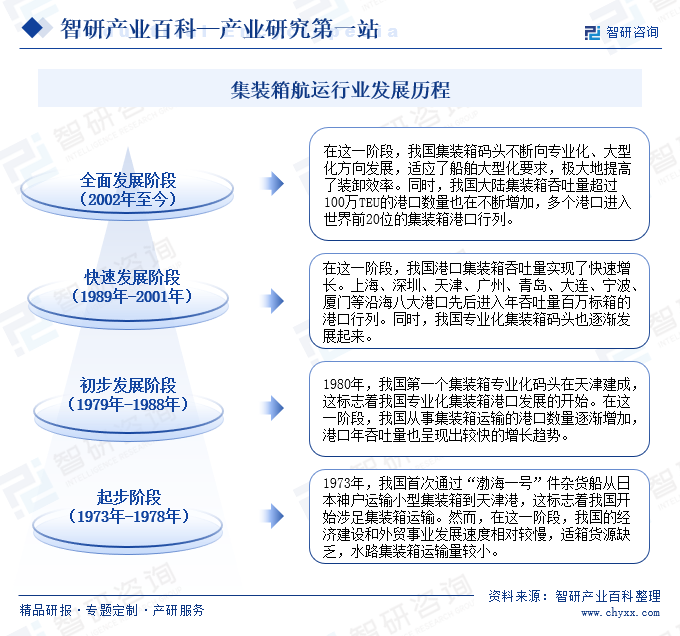

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪйӣҶиЈ…з®ұиҲӘиҝҗиЎҢдёҡеҸ‘еұ•еҺҶзЁӢжҖ»дҪ“еҲҶдёәеӣӣдёӘйҳ¶ж®өпјҢз»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢиЎҢдёҡе®һзҺ°дәҶд»Һж— еҲ°жңүгҖҒд»Һе°ҸеҲ°еӨ§зҡ„и·Ёи¶ҠпјҢжҲҗдёәе…ЁзҗғйӣҶиЈ…з®ұиҝҗиҫ“зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮиҮӘ2002е№ҙд»ҘжқҘжҲ‘еӣҪйӣҶиЈ…з®ұиҲӘиҝҗиЎҢдёҡиҝӣе…Ҙе…ЁйқўеҸ‘еұ•йҳ¶ж®өпјҢйӣҶиЈ…з®ұз ҒеӨҙдёҚж–ӯеҗ‘дё“дёҡеҢ–гҖҒеӨ§еһӢеҢ–ж–№еҗ‘еҸ‘еұ•пјҢйҖӮеә”дәҶиҲ№иҲ¶еӨ§еһӢеҢ–иҰҒжұӮпјҢиЈ…еҚёж•ҲзҺҮеӨ§е№…жҸҗеҚҮгҖӮзҺ°еҰӮд»ҠпјҢжҲ‘еӣҪе·ІжҲҗдёәдё–з•ҢйӣҶиЈ…з®ұиҝҗиҫ“еӨ§еӣҪд№ӢдёҖпјҢдёҚд»…жӢҘжңүеәһеӨ§зҡ„йӣҶиЈ…з®ұиҲ№йҳҹпјҢиҝҳжӢҘжңүеӨҡдёӘдё–з•Ңзә§зҡ„йӣҶиЈ…з®ұжёҜеҸЈпјҢиҲ№йҳҹ规模е’ҢжёҜеҸЈеҗһеҗҗйҮҸеқҮдҪҚеұ…дё–з•ҢеүҚеҲ—гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺйӣҶиЈ…з®ұиҝҗиҫ“дә§дёҡй“ҫзҺҜиҠӮжқҘзңӢпјҢдёҠжёёеҢ…жӢ¬йӣҶиЈ…з®ұжёҜеҸЈгҖҒйӣҶиЈ…з®ұиҲ№еҲ¶йҖ гҖҒйӣҶиЈ…з®ұеҲ¶йҖ гҖҒиЈ…еҚёжҗ¬иҝҗи®ҫеӨҮзӯүеҹәзЎҖи®ҫж–Ҫи®ҫеӨҮпјҢд»ҘеҸҠзҮғжІ№дҫӣеә”гҖҒжҠҘе…іжңҚеҠЎгҖҒиҙ§иҝҗдҝЎжҒҜе№іеҸ°зӯүй…ҚеҘ—гҖӮйӣҶиЈ…з®ұдё»иҰҒеә”з”ЁдәҺз”өеӯҗдә§е“ҒгҖҒзәәз»ҮжңҚйҘ°гҖҒжңәз”өи®ҫеӨҮгҖҒ家具зӯүе·Ҙдёҡе“Ғе’Ңж¶Ҳиҙ№е“Ғзҡ„иҝҗиҫ“гҖӮжӯӨеӨ–пјҢйҡҸзқҖйӣҶиЈ…з®ұз®ұеһӢзҡ„дёҚж–ӯдё°еҜҢд»ҘеҸҠиЈ…з®ұе·Ҙиүәзҡ„жҢҒз»ӯиҝӣжӯҘпјҢйҖӮз®ұиҙ§зү©зҡ„жҰӮеҝөи¶ҠжқҘи¶Ҡе®ҪжіӣпјҢиҝ‘е№ҙжқҘзІ®йЈҹгҖҒзҹҝдә§гҖҒж°ҙжіҘгҖҒеҺҹжңЁзӯүдј з»ҹеӨ§е®—ж•Јиҙ§йҮҮз”ЁйӣҶиЈ…з®ұиҝҗиҫ“ж–№ејҸзҡ„жҜ”дҫӢд№ҹйҖҗжӯҘжҸҗй«ҳгҖӮ

йҫҷеҗҲжҷәиғҪиЈ…еӨҮеҲ¶йҖ жңүйҷҗе…¬еҸё йқ’еІӣдёӯйӣҶйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё ж·ұеңіеҚ—ж–№дёӯйӣҶйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё еј е®¶жёҜеёӮжө·жҳҹйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё еӨ©жҙҘеҚҺжҙҫйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё еҺҰй—Ёй№Ҹиҝңд»“еӮЁи®ҫеӨҮеҲ¶йҖ жңүйҷҗе…¬еҸё жІіеҚ—е·Ёдәәиө·йҮҚжңәйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—еҚ«еҚҺйҮҚеһӢжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—新科иө·йҮҚжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—дёӯеҶ¶иө·йҮҚжңәйӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹе°ӨжҒ©еҸүиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еҠӣеҸүиҪҰйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һжөҷжқӯеҸүиҪҰжңүйҷҗе…¬еҸё еҺҰй—ЁйӣҶиЈ…з®ұз ҒеӨҙйӣҶеӣўжңүйҷҗе…¬еҸё жұ•еӨҙеӣҪйҷ…йӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё зӣҗз”°еӣҪйҷ…йӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё иӣҮеҸЈйӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё дёҠжө·йӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё е®Ғжіўжў…дёңйӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё

йҫҷеҗҲжҷәиғҪиЈ…еӨҮеҲ¶йҖ жңүйҷҗе…¬еҸё йқ’еІӣдёӯйӣҶйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё ж·ұеңіеҚ—ж–№дёӯйӣҶйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё еј е®¶жёҜеёӮжө·жҳҹйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё еӨ©жҙҘеҚҺжҙҫйӣҶиЈ…з®ұеҲ¶йҖ жңүйҷҗе…¬еҸё еҺҰй—Ёй№Ҹиҝңд»“еӮЁи®ҫеӨҮеҲ¶йҖ жңүйҷҗе…¬еҸё жІіеҚ—е·Ёдәәиө·йҮҚжңәйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—еҚ«еҚҺйҮҚеһӢжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—新科иө·йҮҚжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—дёӯеҶ¶иө·йҮҚжңәйӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹе°ӨжҒ©еҸүиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еҠӣеҸүиҪҰйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һжөҷжқӯеҸүиҪҰжңүйҷҗе…¬еҸё еҺҰй—ЁйӣҶиЈ…з®ұз ҒеӨҙйӣҶеӣўжңүйҷҗе…¬еҸё жұ•еӨҙеӣҪйҷ…йӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё зӣҗз”°еӣҪйҷ…йӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё иӣҮеҸЈйӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё дёҠжө·йӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё е®Ғжіўжў…дёңйӣҶиЈ…з®ұз ҒеӨҙжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯиҝңжө·иҝҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯиҝңжө·жҺ§жҳҜй—ҙжҺҘжҺ§иӮЎиӮЎдёңдёӯеӣҪиҝңжҙӢжө·иҝҗйӣҶеӣўж ёеҝғдә§дёҡдёӯйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢжҳҜдё“жіЁдәҺеҸ‘еұ•йӣҶиЈ…з®ұиҝҗиҫ“з»јеҗҲзү©жөҒдҫӣеә”й“ҫжңҚеҠЎзҡ„дёҠеёӮе№іеҸ°пјҢйӣҶдёӯдәҶйӣҶиЈ…з®ұиҲӘиҝҗеҸҠз ҒеӨҙиҝҗиҗҘз®ЎзҗҶдёӨеӨ§жқҝеқ—зҡ„дјҳеҠҝиө„жәҗпјҢдё”е…·еӨҮжҳҫи‘—зҡ„规模дјҳеҠҝгҖӮеңЁйӣҶиЈ…з®ұиҲӘиҝҗдёҡеҠЎж–№йқўпјҢдёӯиҝңжө·жҺ§еҮӯеҖҹжө·еҶ…еӨ–иҲӘзәҝзҪ‘з»ңеҸҠеӨҡејҸиҒ”иҝҗжңҚеҠЎдјҳеҠҝпјҢејәеҢ–жёҜиҲӘиҒ”еҠЁгҖҒжө·й“ҒиҒ”йҖҡпјҢдёәе®ўжҲ·жү“йҖ жӣҙй«ҳж•ҲгҖҒдҪҺзўігҖҒжҷәиғҪгҖҒе®үе…Ёзҡ„е…ЁзҗғйӣҶиЈ…з®ұдҫӣеә”й“ҫжңҚеҠЎдҪ“зі»гҖӮ

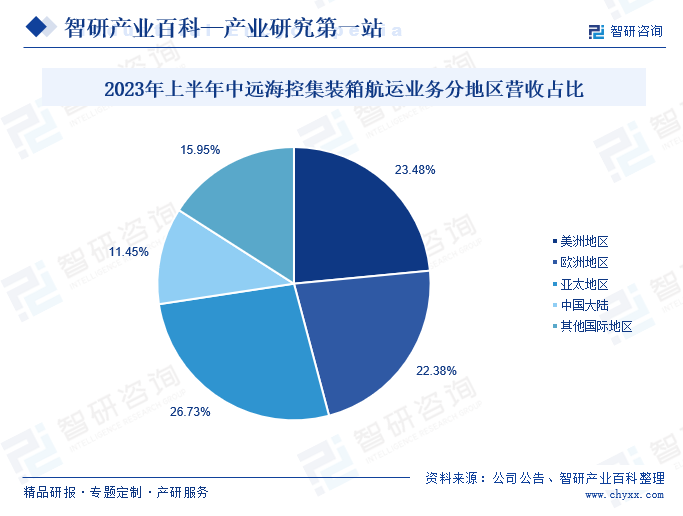

2023е№ҙд»ҘжқҘпјҢдёӯиҝңжө·жҺ§жҢҒз»ӯеҸ‘жҢҘж——дёӢйӣҶиЈ…з®ұиҝҗиҫ“жңҚеҠЎеҸҢе“ҒзүҢеҚҸеҗҢдјҳеҠҝпјҢдёҚж–ӯеӨҜе®һе…¬еҸёе…ЁзҗғеҢ–еҸ‘еұ•зҡ„йўҶе…Ҳең°дҪҚпјҢдёҚж–ӯжҸҗеҚҮе…¬еҸёе…Ёзҗғж•°еӯ—еҢ–дҫӣеә”й“ҫзҡ„жңҚеҠЎиғҪеҠӣгҖӮзҺ°йҳ¶ж®өпјҢе…¬еҸёе…ұз»ҸиҗҘ283жқЎеӣҪйҷ…иҲӘзәҝпјҲеҗ«еӣҪйҷ…ж”ҜзәҝпјүгҖҒ53жқЎдёӯеӣҪжІҝжө·иҲӘзәҝеҸҠ84жқЎзҸ жұҹдёүи§’жҙІе’Ңй•ҝжұҹж”ҜзәҝпјҢеҗҲи®ЎжҢӮйқ е…ЁзҗғзәҰ142дёӘеӣҪ家е’Ңең°еҢәзҡ„581дёӘжёҜеҸЈгҖӮд»ҺиҗҘдёҡ收е…ҘжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙдёӯиҝңжө·жҺ§йӣҶиЈ…з®ұиҲӘиҝҗдёҡеҠЎиҗҘ收дёә882.87дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚдёә96%гҖӮе…¬еҸёйӣҶиЈ…з®ұиҲӘиҝҗдёҡеҠЎж¶үеҸҠе…Ёзҗғеҗ„ең°пјҢ2023е№ҙдёҠеҚҠе№ҙдёӯиҝңжө·жҺ§еңЁзҫҺжҙІгҖҒ欧жҙІгҖҒдәҡеӨӘең°еҢәзҡ„йӣҶиЈ…з®ұиҲӘиҝҗдёҡеҠЎиҗҘ收еҚ жҜ”еҲҶеҲ«дёә23.48%гҖҒ22.38%гҖҒ26.73%гҖӮ

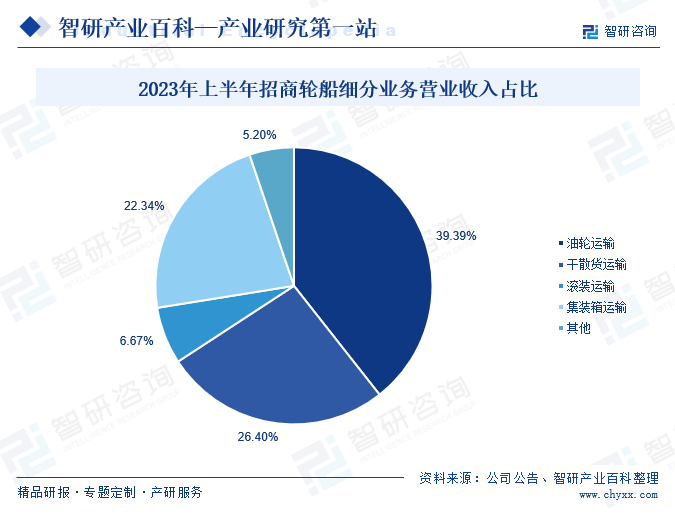

пјҲ2пјүжӢӣе•ҶеұҖиғҪжәҗиҝҗиҫ“иӮЎд»Ҫжңүйҷҗе…¬еҸё

жӢӣе•ҶиҪ®иҲ№дҪңдёәдё“жіЁдәҺеӣҪйҷ…еӣҪеҶ…иҙ§зү©иҝҗиҫ“зҡ„дё“дёҡиҲӘиҝҗе…¬еҸёпјҢд»ҘжІ№ж°”пјҲLNGпјүиҝҗиҫ“гҖҒе№Іж•Јиҙ§дёәеҸҢж ёеҝғдё»дёҡпјҢе…¶д»–иҲ№йҳҹпјҲйӣҶиЈ…з®ұиҝҗиҫ“гҖҒжұҪиҪҰж»ҡиЈ…иҝҗиҫ“гҖҒзү№з§Қиҝҗиҫ“зӯүпјүдёәжңүжңәиЎҘе……пјҢдёҡеҠЎеёғеұҖжё…жҷ°пјҢеёӮеңәиҰҶзӣ–е’Ңиҙ§жәҗз§Қзұ»йҪҗе…ЁгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёйҖҡиҝҮе…ҲеҗҺеҚҮзә§CHSеҚҺдёңжө·йҳІиҲӘзәҝгҖҒејҖиҫҹеҚҺеҚ—жө·йҳІиҲӘзәҝгҖҒејҖиҫҹе®Ғжіўжі°и¶ҠиҲӘзәҝпјҢејҖжӢ“иҲӘзәҝж–°еёӮеңәпјҢиҝӣдёҖжӯҘе®Ңе–„иҲӘзәҝзҪ‘з»ңеёғеұҖгҖӮеҗҢж—¶пјҢеҠ ејәжҲҗжң¬з®ЎжҺ§пјҢж·ұжҢ–еҲӣж•ҲжҪңеҠӣпјҢжҸҗеүҚеҒҡеҘҪиҲ№иҲ¶з»ӯз§ҹж–№жЎҲпјҢйҖүжӢ©еҗҲйҖӮж—¶жңәз»ӯз§ҹиҲ№иҲ¶пјҢйҒҝе…Қй«ҳз§ҹйҮ‘гҖҒй•ҝз§ҹзәҰзҡ„з§ҹиҲ№йЈҺйҷ©гҖӮ

2023е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢжӢӣе•ҶиҪ®иҲ№йӣҶиЈ…з®ұиҝҗиҫ“дёҡеҠЎзҙҜи®Ўе®ҢжҲҗж•ҙз®ұ6.63дёҮTEUгҖҒжӢјз®ұ0.8дёҮз«Ӣж–№гҖӮеңЁз”өе•Ҷе№іеҸ°дёӯ继з»ӯеҠ еӨ§иҺ·е®ўжё йҒ“пјҢжҗӯе»әжө·еӨ–е№іеҸ°еёӮеңәиҗҘй”ҖдҪ“зі»пјҢе»әз«ӢзәҝдёҠгҖҒзәҝдёӢиҗҘй”Җдә’зӣёжү¶жҢҒпјҢзәҝдёҠжӢ“еұ•гҖҒзәҝдёӢзІҫиҖ•зҡ„жЁЎејҸгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжӢӣе•ҶиҪ®иҲ№йӣҶиЈ…з®ұиҝҗиҫ“дёҡеҠЎиҗҘдёҡ收е…Ҙдёә29.02дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә22.34%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—зӣҠдәҺе…Ёзҗғз»ҸжөҺеӨҚиӢҸе’ҢжҲ‘еӣҪеҮәеҸЈз»“жһ„зҡ„дјҳеҢ–пјҢжҲ‘еӣҪйӣҶиЈ…з®ұеҗһеҗҗйҮҸз»ҙжҢҒдәҶиҫғй«ҳеўһйҖҹгҖӮдәӨйҖҡиҝҗиҫ“йғЁж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ1-11жңҲпјҢжҲ‘еӣҪйӣҶиЈ…з®ұеҗһеҗҗйҮҸеҗҲи®Ў28383дёҮTEUпјҢеҗҢжҜ”еўһй•ҝ4.9%пјҢе…¶дёӯжІҝжө·йӣҶиЈ…з®ұеҗһеҗҗйҮҸдёә24864дёҮTEUпјҢеҗҢжҜ”еўһй•ҝ4.3%пјҢеҶ…жІійӣҶиЈ…з®ұеҗһеҗҗйҮҸдёә3519дёҮTEUпјҢеҗҢжҜ”еўһй•ҝ9.6%гҖӮйӣҶиЈ…з®ұеҗһеҗҗйҮҸзҡ„зЁіжӯҘеўһй•ҝпјҢд№ҹеҸҚжҳ еҮәжҲ‘еӣҪеӨ–иҙёеҮәеҸЈзҡ„жҙ»еҠӣе’ҢеӣҪеҶ…дҫӣеә”й“ҫзҡ„йҹ§жҖ§пјҢеёҰеҠЁиҲӘиҝҗдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗеҚҮжҲ‘еӣҪйӣҶиЈ…з®ұиҝҗиҫ“зӯүиҲӘиҝҗдә§дёҡеңЁе…ЁзҗғиҲӘиҝҗеёӮеңәзҡ„ең°дҪҚе’ҢиҜқиҜӯжқғпјҢжңүеҠ©дәҺеҪўжҲҗжӣҙе…·з«һдәүеҠӣзҡ„иҲӘзәҝзҪ‘з»ңгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪж°‘з»ҸжөҺеўһй•ҝдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжҢҒз»ӯеҠЁиғҪ

еӣҪж°‘з»ҸжөҺеҸ‘еұ•жҳҜйӣҶиЈ…з®ұиҲӘиҝҗдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҹәзЎҖпјҢжҲ‘еӣҪз»ҸжөҺиҝһз»ӯеӨҡе№ҙдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢеұ…民收е…Ҙж°ҙе№ізЁіжӯҘжҸҗеҚҮгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2023е№ҙе…Ёе№ҙеӣҪеҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјү126.06дёҮдәҝе…ғпјҢжҢүдёҚеҸҳд»·ж ји®Ўз®—пјҢжҜ”дёҠе№ҙеўһй•ҝ5.2%гҖӮд»Һй•ҝжңҹжқҘзңӢпјҢдјҙйҡҸзқҖжҲ‘еӣҪеқҡжҢҒж·ұеҢ–ж”№йқ©ејҖж”ҫгҖҒжҺЁиҝӣз»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•й•ҝжңҹеҠЁиғҪе……жІӣгҖӮйӣҶиЈ…з®ұиҲӘиҝҗдёҡдҪңдёәдёҺеӣҪж°‘з»ҸжөҺеҸ‘еұ•е…іиҒ”еәҰиҫғй«ҳзҡ„дә§дёҡпјҢеӣҪж°‘з»ҸжөҺжҢҒз»ӯеўһй•ҝдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжҢҒз»ӯеҠЁиғҪгҖӮ

пјҲ2пјүж°ҙи·Ҝиҝҗиҫ“зҡ„зҺҜдҝқзү№жҖ§з¬ҰеҗҲдҪҺзўіз»ҸжөҺи¶ӢеҠҝ

иҠӮиғҪеҮҸжҺ’гҖҒдҪҺзўізҺҜдҝқжҳҜеӣҪйҷ…зӨҫдјҡеҜ№дәҺз»ҸжөҺеҸ‘еұ•зҡ„жҷ®йҒҚе…ұиҜҶпјҢз»ҸжөҺз»ҝиүІдҪҺзўіиҪ¬еһӢе·ІжҲҗдёәеӨ§еҠҝжүҖи¶ӢпјҢиҖҢж°ҙи·Ҝиҝҗиҫ“жүҖе…·еӨҮзҡ„з»ҝиүІзү№жҖ§пјҢйЎәеә”дәҶдҪҺзўіз»ҸжөҺзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮж°ҙи·Ҝиҝҗиҫ“е…·жңүиҫғејәзҡ„зҺҜдҝқжҖ§гҖҒз»ҸжөҺжҖ§е’ҢиҠӮиғҪжҖ§гҖӮж°ҙи·Ҝиҝҗиҫ“зҡ„иҝҗиҪҪиғҪеҠӣеӨ§гҖҒиҲӘйҒ“жҠ•иө„е°ҸгҖҒз»ӯиҲӘиғҪеҠӣејәпјҢйҖҡеёёеңЁиҝҗиҫ“иҝҮзЁӢдёӯзҡ„иғҪжәҗж¶ҲиҖ—йҮҸдҪҺдәҺе…¶д»–иҝҗиҫ“ж–№ејҸпјҢе°Өе…¶жҳҜеңЁиҝӣиЎҢй•ҝи·қзҰ»иҝҗиҫ“дҪңдёҡиҝҮзЁӢдёӯпјҢйҮҮеҸ–ж°ҙи·Ҝиҝҗиҫ“жЁЎејҸжүҖиҠұиҙ№зҡ„иҙ№з”Ёе’ҢиғҪжәҗж¶ҲиҖ—йҮҸиҰҒиҝңдҪҺдәҺе…¶д»–иҝҗиҫ“ж–№ејҸгҖӮж°ҙи·Ҝиҝҗиҫ“еҮӯеҖҹе…¶дҪҺзўіз»ҝиүІзҡ„жҜ”иҫғдјҳеҠҝпјҢеңЁжңӘжқҘжңүзқҖиүҜеҘҪзҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

пјҲ3пјүеҲӣж–°жҠҖжңҜзҡ„еә”з”ЁдёҺеҸ‘еұ•е°ҶжҸҗеҚҮиЎҢдёҡж•ҲзҺҮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣёз»§еҸ‘еёғдәҶеӨҡйЎ№ж”ҝзӯ–ж”ҜжҢҒж–Ү件пјҢжһҒеӨ§ең°дҝғиҝӣдәҶиҲӘиҝҗдёҡзҡ„еҸ‘еұ•пјҢжҺЁеҠЁиҲӘиҝҗдёҡдёҚж–ӯеңЁз§‘жҠҖеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–зӯүж–№йқўеҲӣж–°еҚҮзә§гҖӮдёҺжӯӨеҗҢж—¶пјҢжҲ‘еӣҪеңЁвҖңдә’иҒ”зҪ‘+вҖқгҖҒ5GгҖҒеҚ«жҳҹйҖҡдҝЎгҖҒеӨ§ж•°жҚ®гҖҒеҢәеқ—й“ҫзӯүеҲӣж–°жҠҖжңҜзҡ„з ”еҸ‘дёҺеә”з”Ёж–№йқўд№ҹиө°еңЁдё–з•ҢеүҚеҲ—гҖӮеңЁиҲӘиҝҗдҝЎжҒҜеҢ–еҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢеҲӣж–°жҠҖжңҜзҡ„еә”з”ЁдёҺеҸ‘еұ•е°ҶжҢҒз»ӯеҠ©еҠӣйӣҶиЈ…з®ұиҲӘиҝҗдјҒдёҡе®һзҺ°иҪ¬еһӢеҚҮзә§гҖҒжҸҗиҙЁеўһж•ҲпјҢдҝғиҝӣиЎҢдёҡз»“жһ„дјҳеҢ–е’Ңж•ҲзҺҮжҸҗеҚҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдё“дёҡдәәжүҚдҫӣз»ҷдёҚи¶і

йӣҶиЈ…з®ұиҲӘиҝҗдёҡеҠЎеҜ№дәҺд»Һдёҡдәәе‘ҳзҡ„еӣҪйҷ…еҢ–ж°ҙе№ідёҺеҸҠж—¶жӣҙж–°зҹҘиҜҶе’ҢжҠҖиғҪзҡ„иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢж•ҙдёӘиЎҢдёҡеҜ№дәҺе…·еӨҮдё“дёҡзҙ е…»зҡ„еӨҚеҗҲеһӢдәәжүҚжңүиҫғеӨ§йңҖжұӮгҖӮ然иҖҢжҲ‘еӣҪзҡ„иҲӘиҝҗз®ЎзҗҶдәәжүҚеҹ№е…»жңәеҲ¶е°ҡжңӘжҲҗзҶҹпјҢй«ҳж ЎдёҺиЎҢдёҡд№Ӣй—ҙгҖҒз§‘з ”дёҺдә§дёҡд№Ӣй—ҙеҜ№дәҺиҲӘиҝҗдё“дёҡдәәжүҚзҡ„дҫӣз»ҷе’ҢйңҖжұӮеӯҳеңЁдёҖе®ҡй”ҷй…ҚгҖӮеҗҢж—¶пјҢйҖӮеә”иҲӘиҝҗеӨҚеҗҲеһӢдәәжүҚе·ҘдҪңзҡ„дҪ“еҲ¶е’ҢжңәеҲ¶е°ҡдёҚеҒҘе…ЁпјҢдәәжүҚзҡ„з§ҜжһҒжҖ§гҖҒдё»еҠЁжҖ§е’ҢеҲӣйҖ жҖ§жІЎжңүеҫ—еҲ°е……еҲҶеҸ‘жҢҘгҖӮ

пјҲ2пјүеӣҪйҷ…еҺҹжІ№д»·ж јжіўеҠЁзҡ„дёҚзЎ®е®ҡжҖ§

иҝ‘е№ҙжқҘпјҢеӣ ең°зјҳж”ҝжІ»гҖҒиҙёжҳ“ж‘©ж“ҰгҖҒз–«жғ…гҖҒжҲҳдәүзӯүеӣҪйҷ…дәӢ件еҪұе“ҚпјҢеӣҪйҷ…еҺҹжІ№д»·ж јжіўеҠЁзҡ„дёҚзЎ®е®ҡжҖ§иҝӣдёҖжӯҘеўһејәгҖӮзҮғжІ№жҲҗжң¬дҪңдёәиҲӘиҝҗдјҒдёҡиҝҗиҗҘжҲҗжң¬зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеӣҪйҷ…еҺҹжІ№д»·ж јзҡ„ж¶Ёи·ҢйҖҡиҝҮзӣҙжҺҘеҪұе“ҚиҲ№иҲ¶зҮғжІ№д»·ж јиҝӣиҖҢеҪұе“ҚиҲӘиҝҗжҲҗжң¬пјҢеҺҹжІ№д»·ж јжіўеҠЁдёҚзЎ®е®ҡжҖ§еўһејәж— з–‘дјҡеҜ№иҲӘиҝҗдјҒдёҡзҡ„иҝҗиҗҘдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮеҪ“еӣҪйҷ…еҺҹжІ№д»·ж јдёҠж¶Ёж—¶пјҢиҲӘиҝҗдјҒдёҡзҡ„з»ҸиҗҘеҺӢеҠӣе°ҶжҢҒз»ӯеўһеҠ пјҢиҝӣиҖҢеҪұе“ҚдјҒдёҡзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮ

пјҲ3пјүиҲӘиҝҗиЎҢдёҡз«һдәүеҠ еү§

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•д»ҘеҸҠеңЁе…Ёзҗғдҫӣеә”й“ҫдёӯең°дҪҚзҡ„дёҚж–ӯдёҠеҚҮпјҢдёӯеӣҪзҡ„еӣҪйҷ…иҙёжҳ“规模еҸҠеӣҪйҷ…иҲӘиҝҗйңҖжұӮж—ҘзӣҠеўһй•ҝпјҢеәһеӨ§зҡ„иҲӘиҝҗеёӮеңәйңҖжұӮдҪҝеҫ—и¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪйҷ…иҲӘиҝҗе…¬еҸёејҖе§ӢйҮҚи§ҶдёӯеӣҪеёӮеңәгҖӮеӣҪйҷ…еӨ§еһӢиҲӘиҝҗе…¬еҸёеҮӯеҖҹе…¶йӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣе’Ңдё°еҜҢзҡ„иЎҢдёҡз»ҸйӘҢпјҢеңЁдәүеӨәдёӯеӣҪеёӮеңәзҡ„еӣҪйҷ…иҲӘиҝҗдёҡеҠЎж–№йқўе…·жңүдёҖе®ҡзҡ„дјҳеҠҝгҖӮзӣёжҜ”д№ӢдёӢпјҢеӣҪеҶ…иҲӘиҝҗдјҒдёҡеңЁз»ҸиҗҘз®ЎзҗҶзҗҶеҝөгҖҒжңҚеҠЎиғҪеҠӣзҺ°д»ЈеҢ–д»ҘеҸҠеӣҪйҷ…еҢ–ж°ҙе№ізӯүж–№йқўзӣёеҜ№иҗҪеҗҺпјҢж ёеҝғз«һдәүеҠӣжңүеҫ…еўһејәгҖӮйҡҸзқҖжҲ‘еӣҪиҝӣеҮәеҸЈиҙёжҳ“规模зҡ„жҢҒз»ӯжү©еӨ§пјҢйў„и®ЎжңӘжқҘе°Ҷеҗёеј•жӣҙеӨҡеӣҪйҷ…иө„жң¬иҝӣе…ҘиҲӘиҝҗеёӮеңәпјҢиҲӘиҝҗиЎҢдёҡзҡ„еёӮеңәз«һдәүе°ҶиҝӣдёҖжӯҘеҠ еү§гҖӮ

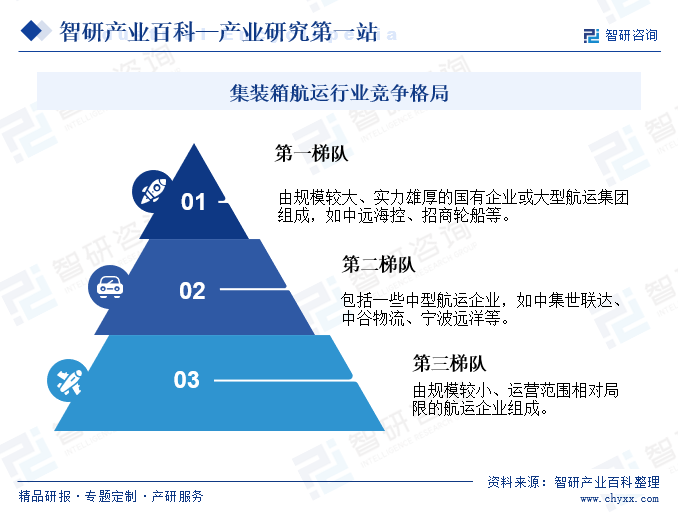

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪйӣҶиЈ…з®ұиҲӘиҝҗдјҒдёҡз«һдәүж јеұҖеҸҜд»ҘеҲҶдёәдёүдёӘжўҜйҳҹгҖӮ第дёҖжўҜйҳҹдё»иҰҒз”ұ规模иҫғеӨ§гҖҒе®һеҠӣйӣ„еҺҡзҡ„еӣҪжңүдјҒдёҡжҲ–еӨ§еһӢиҲӘиҝҗйӣҶеӣўз»„жҲҗпјҢеҰӮдёӯиҝңжө·жҺ§гҖҒжӢӣе•ҶиҪ®иҲ№зӯүпјҢиҝҷзұ»дјҒдёҡжӢҘжңүе№ҝжіӣзҡ„е…ЁзҗғиҲӘзәҝзҪ‘з»ңгҖҒеӨ§йҮҸзҡ„иҲ№иҲ¶иө„жәҗе’Ңдё°еҜҢзҡ„иҝҗиҗҘз»ҸйӘҢпјҢе…·жңүиҫғй«ҳзҡ„еёӮеңәд»Ҫйўқе’Ңз«һдәүеҠӣгҖӮ第дәҢжўҜйҳҹеҢ…жӢ¬дёҖдәӣдёӯеһӢиҲӘиҝҗдјҒдёҡпјҢеҰӮдёӯйӣҶдё–иҒ”иҫҫгҖҒдёӯи°·зү©жөҒгҖҒе®ҒжіўиҝңжҙӢзӯүпјҢиҝҷзұ»дјҒдёҡеҸҜиғҪеңЁжҹҗдәӣзү№е®ҡиҲӘзәҝжҲ–еҢәеҹҹеҶ…е…·жңүдёҖе®ҡзҡ„дјҳеҠҝпјҢдҪҶж•ҙдҪ“е®һеҠӣдёҺ第дёҖжўҜйҳҹдјҒдёҡзӣёжҜ”д»Қжңүе·®и·қгҖӮ第дёүжўҜйҳҹеҲҷдё»иҰҒз”ұ规模иҫғе°ҸгҖҒиҝҗиҗҘиҢғеӣҙзӣёеҜ№еұҖйҷҗзҡ„иҲӘиҝҗдјҒдёҡз»„жҲҗпјҢеҰӮеӨ§иҝһдҝЎйЈҺжө·иҝҗгҖҒдёӯй“ҒеӣҪйҷ…еӨҡејҸиҒ”иҝҗзӯүпјҢиҝҷзұ»дјҒдёҡйҖҡиҝҮдё“дёҡеҢ–иҝҗиҗҘе’ҢзҒөжҙ»зҡ„еёӮеңәзӯ–з•ҘпјҢд№ҹиғҪеңЁйӣҶиЈ…з®ұиҲӘиҝҗеёӮеңәдёӯеҚ жҚ®дёҖеёӯд№Ӣең°гҖӮ

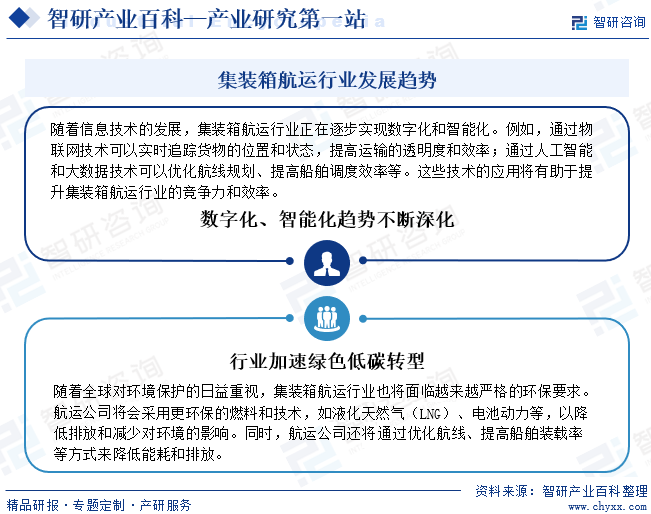

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йӣҶиЈ…з®ұиҲӘиҝҗиЎҢдёҡзҡ„з»ҝиүІеҢ–еҸ‘еұ•и¶ӢеҠҝе’Ңж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•и¶ӢеҠҝжӯЈжҲҗдёәжҺЁеҠЁиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮдёәеә”еҜ№зҺҜдҝқжҢ‘жҲҳпјҢиҲӘиҝҗе…¬еҸёжӯЈз§ҜжһҒйҮҮз”Ёжё…жҙҒиғҪжәҗжҠҖжңҜпјҢеҮҸе°‘зўіжҺ’ж”ҫе’ҢжұЎжҹ“зү©жҺ’ж”ҫпјҢжҺЁеҠЁиЎҢдёҡеҗ‘дҪҺзўігҖҒйӣ¶жҺ’ж”ҫиҪ¬еһӢгҖӮеҗҢж—¶пјҢж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–жҠҖжңҜзҡ„иҝҗз”Ёд№ҹеңЁеҠ©еҠӣжҸҗеҚҮиЎҢдёҡж•ҲзҺҮгҖӮзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®е’Ңдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„еә”з”ЁпјҢдёҚд»…еҮҸе°‘дәҶиө„жәҗжөӘиҙ№пјҢд№ҹжҸҗй«ҳдәҶйӣҶиЈ…з®ұиҲӘиҝҗзҡ„еҸҜйқ жҖ§е’ҢйҖҸжҳҺеәҰгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ