ж‘ҳиҰҒпјҡйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢз”өеҠӣйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮиҫ“з”өзәҝи·Ҝй“ҒеЎ”дҪңдёәиҫ“з”өзәҝи·Ҝзҡ„еҹәзЎҖи®ҫж–ҪпјҢиғҪеӨҹдҝқйҡңз”өеҠӣзҡ„зЁіе®ҡиҫ“йҖҒпјҢж»Ўи¶іеҗ„иЎҢеҗ„дёҡзҡ„з”Ёз”өйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеёӮеңә规模йҖҗжёҗжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеёӮеңә规模иҫҫеҲ°595.2дәҝе…ғгҖӮжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеұһдәҺе®Ңе…Ёз«һдәүиЎҢдёҡпјҢз”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢе‘ҲзҺ°дҪҺз«ҜеҲҶж•ЈгҖҒй«ҳз«ҜйӣҶдёӯзҡ„дёӨжһҒеҲҶеҢ–ејҸз«һдәүж јеұҖгҖӮжңӘжқҘпјҢжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡе°ҶжңқзқҖз”ҹдә§жҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–гҖҒз”ҹдә§жқҗж–ҷеҲӣж–°еә”з”ЁеҢ–д»ҘеҸҠиҫ“з”өжҠҖжңҜй«ҳиҙЁйҮҸеҢ–еҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҫ“з”өзәҝи·Ҝй“ҒеЎ”жҳҜдёҖз§Қз”ЁдәҺж”ҜжҢҒй«ҳеҺӢе’Ңи¶…й«ҳеҺӢжһ¶з©әйҖҒз”өзәҝи·ҜеҜјзәҝжҲ–йҒҝйӣ·зәҝзҡ„жһ„зӯ‘зү©пјҢйҖҡеёёжҳҜз”ұйҮ‘еұһжқҗж–ҷеҰӮй“ҒгҖҒй’ўзӯүеҲ¶жҲҗгҖӮе®ғзҡ„дё»иҰҒдҪңз”ЁжҳҜжүҝиҪҪеҜјзәҝе’Ңең°зәҝпјҢзЎ®дҝқе®ғ们д№Ӣй—ҙдҝқжҢҒи¶іеӨҹзҡ„е®үе…Ёи·қзҰ»гҖӮиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„з»“жһ„зү№зӮ№еұһдәҺз©әй—ҙжЎҒжһ¶з»“жһ„пјҢдё»иҰҒз”ұзӯүиҫ№и§’й’ўжҲ–з»„еҗҲи§’й’ўжһ„жҲҗпјҢжқҶ件й—ҙзҡ„иҝһжҺҘйҖҡеёёйҮҮз”Ёиһәж “йҖҡиҝҮеҸ—еүӘеҠӣиҝһжҺҘгҖӮжҢүз…§дә§е“Ғзү№жҖ§дёҺзұ»еһӢеҸҜеҲҶдёәи§’й’ўеЎ”гҖҒй’ўз®ЎеЎ”гҖҒй’ўз®ЎжқҶе’ҢеҸҳз”өжһ„ж”Ҝжһ¶гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

иҫ“з”өзәҝи·Ҝй“ҒеЎ”з”ҹдә§дјҒдёҡз”ҹдә§иҝҮзЁӢдёӯйҮҮиҙӯзҡ„еҺҹжқҗж–ҷжңүдёӨеӨ§зұ»пјҡдёҖзұ»жҳҜзӣҙжҺҘз”ЁдәҺз”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢеҢ…жӢ¬й’ўжқҗгҖҒжқҝжқҗзӯүпјҢеҸҰдёҖзұ»жҳҜеҜ№дә§е“ҒжҖ§иғҪжңүдёҖе®ҡеҪұе“Қзҡ„иҫ…еҠ©жқҗж–ҷпјҢеҢ…жӢ¬й”Ңй”ӯгҖҒзҙ§еӣә件зӯүгҖӮдјҒдёҡеҲ¶е®ҡдәҶдҫӣеә”е•Ҷз®ЎзҗҶдҪ“зі»е’Ңзү©иө„йҮҮиҙӯжөҒзЁӢдҪ“зі»пјҢдјҒдёҡдҫӣеә”йғЁе’ҢиҙЁжЈҖйғЁеҜ№дҫӣеә”е•Ҷиө„ж јиҝӣиЎҢи®ӨиҜҒ并е®ҡжңҹиҝӣиЎҢиҜ„дј°пјҢеҜ№дҫӣеә”е•Ҷзҡ„и®Өе®ҡдё»иҰҒйҖҡиҝҮз”ҹдә§жқЎд»¶гҖҒз”ҹдә§иө„иҙЁгҖҒдә§е“ҒиҙЁйҮҸзӯүеӨҡж–№йқўиҖғж ёгҖӮдјҒдёҡдҫӣеә”йғЁйҒөеҫӘвҖңд»Ҙй”Җе®ҡдә§гҖҒд»Ҙдә§е®ҡйҮҮгҖҒйҖӮеәҰеӨҮиҙ§вҖқзҡ„еҺҹеҲҷзј–еҲ¶йҮҮиҙӯи®ЎеҲ’пјҢж №жҚ®и®ЎеҲ’з»„з»ҮйҮҮиҙӯгҖӮйҮҮиҙӯж–№ејҸдё»иҰҒйҮҮз”Ёе…¬ејҖжӢӣж ҮгҖҒе…¬ејҖз«һдәүжҖ§и°ҲеҲӨе’ҢиҜўд»·зӯүйҮҮиҙӯж–№ејҸгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

иҫ“з”өзәҝи·Ҝй“ҒеЎ”з”ҹдә§дјҒдёҡз”ҹдә§жЁЎејҸе®һиЎҢвҖңжҢүи®ўеҚ•з»„з»Үз”ҹдә§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮж №жҚ®еёӮеңәйғЁй—ЁжҸҗдҫӣзҡ„дҝЎжҒҜпјҢж»ҡеҠЁдҝ®зј–дёүдёӘжңҲз”ҹдә§и®ЎеҲ’пјҢеҲ¶е®ҡжңҲеәҰеҸҠе‘Ёз”ҹдә§и®ЎеҲ’пјҢз»ҹзӯ№и°ғй…Қз”ҹдә§иө„жәҗпјҢжҢүи®ЎеҲ’жү§иЎҢз”ҹдә§д»»еҠЎгҖӮеҗ„з”ҹдә§йғЁй—ЁйҖҡиҝҮз”ҹдә§и®ЎеҲ’жңҲеәҰеҲҶжһҗеҲ¶еәҰе’Ңз”ҹдә§дҫӢдјҡеҲ¶еәҰеҸҠж—¶еҚҸи°ғгҖҒи§ЈеҶіз”ҹдә§иҝҮзЁӢдёӯеӯҳеңЁзҡ„й—®йўҳпјҢдҝқйҡңз”ҹдә§йЎәз•…й«ҳж•ҲгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

иҫ“з”өзәҝи·Ҝй“ҒеЎ”з”ҹдә§дјҒдёҡй”Җе”®жЁЎејҸдё»иҰҒйҮҮз”Ёд»Ҙзӣҙй”Җдёәдё»зҡ„й”Җе”®жЁЎејҸгҖӮиҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„е®ўжҲ·дё»иҰҒжҳҜеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘зӯүз”өзҪ‘е…¬еҸёгҖӮеӣҪеҶ…жҠ•иө„е»әи®ҫиҝҗиҗҘз”өзҪ‘зҡ„е…¬еҸёдё»иҰҒеҢ…жӢ¬еӣҪ家з”өзҪ‘е’ҢеҚ—ж–№з”өзҪ‘пјҢе…¶дёӯеӣҪ家з”өзҪ‘з»ҸиҗҘеҢәеҹҹиҰҶзӣ–еӣҪеҶ…26дёӘзңҒпјҲиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮпјүпјҢдҫӣз”өиҢғеӣҙеҚ еӣҪеңҹйқўз§Ҝзҡ„88%пјҢдҫӣз”өдәәеҸЈи¶…иҝҮ11дәҝпјӣеҚ—ж–№з”өзҪ‘еҲҷдёәе№ҝдёңгҖҒе№ҝиҘҝгҖҒдә‘еҚ—гҖҒиҙөе·һгҖҒжө·еҚ—дә”зңҒеҢәе’ҢжёҜжҫіең°еҢәжҸҗдҫӣз”өеҠӣдҫӣеә”жңҚеҠЎдҝқйҡңгҖӮеӣҪеҶ…иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„йҮҮиҙӯиө„йҮ‘дё»иҰҒжқҘжәҗдәҺеӣҪжңүиө„йҮ‘жҠ•иө„пјҢйҮҮз”Ёе…¬ејҖжӢӣжҠ•ж Үзҡ„ж–№ејҸзЎ®е®ҡдёӯж ҮеҚ•дҪҚгҖӮеӣҪ家з”өзҪ‘е’ҢеҚ—ж–№з”өзҪ‘еҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғз»ҹдёҖйӣҶдёӯжӢӣж ҮйҮҮиҙӯпјҢеҢ…жӢ¬жҜҸе№ҙдјҡжңүиӢҘе№Іжү№ж¬Ўзҡ„йӣҶдёӯ规模жӢӣж ҮйҮҮиҙӯгҖҒзү№й«ҳеҺӢйЎ№зӣ®зҡ„жӢӣж ҮйҮҮиҙӯе’ҢеҚҸи®®еә“еӯҳйӣҶдёӯйҮҮиҙӯгҖӮйҷӨеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘еӨ–пјҢеҸ‘з”өдјҒдёҡе’Ңз”ЁжҲ·е·ҘзЁӢдёҖиҲ¬йҮҮз”Ёе…¬ејҖжӢӣжҠ•ж ҮгҖҒйӮҖиҜ·жӢӣж ҮжҲ–йңҖж–№иҜўд»·жҜ”д»·зӯүж–№ејҸзЎ®е®ҡдҫӣеә”е•ҶгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

иҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡдё»з®ЎйғЁй—Ёдё»иҰҒжңүеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家иғҪжәҗеұҖгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүгҖӮз”ұдәҺиҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғдё»иҰҒеә”з”ЁдәҺз”өзҪ‘пјҢеӣ жӯӨжң¬иЎҢдёҡеҸ—з”өзҪ‘жҠ•иө„зҡ„еҪұе“ҚиҫғеӨ§пјҢз”өеҠӣиЎҢдёҡзҡ„ж”ҝеәңдё»з®ЎйғЁй—ЁжҳҜеӣҪ家еҸ‘改委гҖӮеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈе®Ўе®ҡжҲ–е®Ўж ёз”өеҠӣиЎҢдёҡзҡ„еҸ‘еұ•жҲҳз•Ҙ规еҲ’е’Ңж”№йқ©еҸ‘еұ•зӣёе…ійҮҚеӨ§ж”ҝзӯ–пјҢж ёеҮҶйҮҚеӨ§жҠ•иө„йЎ№зӣ®пјҢеҜ№з”өеҠӣиЎҢдёҡе®һж–Ҫе®Ҹи§Ӯз®ЎзҗҶе’Ңзӣ‘зқЈгҖӮз”өеҠӣиЎҢдёҡж¶үеҸҠзҡ„зӣ‘з®ЎйғЁй—ЁиҝҳеҢ…жӢ¬еӣҪ家иғҪжәҗеұҖгҖӮеӣҪ家иғҪжәҗеұҖиҙҹиҙЈз ”究жҸҗеҮәиғҪжәҗеҸ‘еұ•жҲҳз•Ҙзҡ„е»әи®®пјҢжӢҹе®ҡиғҪжәҗеҸ‘еұ•и§„еҲ’пјҢз ”з©¶жҸҗеҮәиғҪжәҗдҪ“еҲ¶ж”№йқ©зҡ„е»әи®®пјҢжҺЁиҝӣиғҪжәҗеҸҜжҢҒз»ӯеҸ‘еұ•жҲҳз•Ҙзҡ„е®һж–ҪпјҢз»„з»ҮеҸҜеҶҚз”ҹиғҪжәҗе’Ңж–°иғҪжәҗзҡ„ејҖеҸ‘еҲ©з”ЁпјҢз»„з»ҮжҢҮеҜјиғҪжәҗиЎҢдёҡзҡ„иғҪжәҗиҠӮзәҰгҖҒиғҪжәҗз»јеҗҲеҲ©з”Ёе’ҢзҺҜеўғдҝқжҠӨе·ҘдҪңпјҢжҢүеӣҪеҠЎйҷўи§„е®ҡжқғйҷҗе®Ўжү№гҖҒж ёеҮҶеӣҪ家规еҲ’еҶ…е’Ңе№ҙеәҰи®ЎеҲ’规模еҶ…иғҪжәҗеӣәе®ҡиө„дә§жҠ•иө„йЎ№зӣ®гҖӮиҫ“з”өзәҝи·Ҝй“ҒеЎ”жҳҜиҫ“йҖҒз”өеҠӣиө„жәҗзҡ„е…ій”®дә§е“ҒпјҢе…¶иҙЁйҮҸжғ…еҶөзӣҙжҺҘе…ізі»еҲ°еӣҪ家з”өеҠӣзі»з»ҹиғҪеҗҰе®үе…ЁзЁіе®ҡең°иҝҗиЎҢпјҢеӣ жӯӨпјҢеңЁиҝҮеҺ»еҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…пјҢжҲ‘еӣҪеҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”еҲ¶йҖ дјҒдёҡе®һиЎҢз”ҹдә§и®ёеҸҜиҜҒз®ЎзҗҶеҲ¶еәҰпјҢз”ұеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖиҙҹиҙЈйўҒеҸ‘з”өеҠӣй“ҒеЎ”дә§е“Ғзҡ„з”ҹдә§и®ёеҸҜиҜҒеҸҠз»ҹдёҖз®ЎзҗҶе·ҘдҪңпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”еҲ¶йҖ дјҒдёҡйңҖжҢүз…§гҖҠз”өеҠӣй“ҒеЎ”дә§е“Ғз”ҹдә§и®ёеҸҜиҜҒе®һж–Ҫз»ҶеҲҷгҖӢиҺ·еҫ—иҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„з”ҹдә§и®ёеҸҜиҜҒ并жҺҘеҸ—еӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзҡ„зӣ‘зқЈе’ҢиҙЁйҮҸжҠҪжҹҘгҖӮ

иҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡзҡ„иҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өеҠӣдјҒдёҡиҒ”еҗҲдјҡгҖҒдёӯеӣҪй’ўз»“жһ„еҚҸдјҡзӯүгҖӮдёӯз”өиҒ”и®ҫз«Ӣзҡ„дёҺиҫ“з”өзәҝи·Ҝй“ҒеЎ”зӣёе…ізҡ„иҮӘеҫӢз»„з»ҮеҢ…жӢ¬е…ЁеӣҪз”өеҠӣжһ¶з©әзәҝи·Ҝж Ү委дјҡгҖҒдёӯз”өиҒ”жқҶеЎ”дёҺеҹәзЎҖж Ү委дјҡгҖҒдёӯз”өиҒ”жқҶ塔专家委е‘ҳдјҡгҖӮе…ЁеӣҪз”өеҠӣжһ¶з©әзәҝи·Ҝж Ү委дјҡе’Ңдёӯз”өиҒ”жқҶеЎ”дёҺеҹәзЎҖж Ү委дјҡеңЁеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡгҖҒдёӯеӣҪз”өеҠӣдјҒдёҡиҒ”еҗҲдјҡж ҮеҮҶеҢ–дёӯеҝғйўҶеҜјдёӢиҙҹиҙЈе…ЁеӣҪжһ¶з©әзәҝи·ҜйҮ‘е…·гҖҒжқҶеЎ”еҸҠеҹәзЎҖгҖҒзәҝи·ҜиҝҗиЎҢзӯүжҠҖжңҜйўҶеҹҹзҡ„ж ҮеҮҶеҢ–еҪ’еҸЈз®ЎзҗҶе·ҘдҪңпјҢиҙҹиҙЈеӣҪйҷ…з”өе·Ҙ委е‘ҳдјҡжһ¶з©әзәҝи·ҜжҠҖжңҜ委е‘ҳдјҡпјҲIEC/TC11пјүеӣҪеҶ…жҠҖжңҜеҪ’еҸЈз®ЎзҗҶе·ҘдҪңгҖӮдёӯз”өиҒ”жқҶ塔专家委е‘ҳдјҡж—ЁеңЁжҗӯе»әз”өеҠӣиЎҢдёҡжһ¶з©әиҫ“й…Қз”өжҠҖжңҜдәӨжөҒе№іеҸ°пјҢе……еҲҶеҸ‘жҢҘеҗ„иҮӘжҠҖжңҜдјҳеҠҝпјҢдёҚж–ӯжҸҗй«ҳиҫ“й…Қз”өжқҶеЎ”и®ҫи®ЎеҲ¶йҖ зҡ„жҠҖжңҜж°ҙе№іпјҢжҺЁеҠЁж–°жқҗж–ҷејҖеҸ‘е’Ңж–°жҠҖжңҜеә”з”ЁпјҢе®һзҺ°ж ҮеҮҶеҢ–и®ҫи®Ўе’ҢеҠ е·ҘпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеј•йўҶиҫ“з”өзәҝи·ҜжқҶеЎ”еҸ‘еұ•ж–№еҗ‘пјҢжҺЁеҠЁжқҶеЎ”жҷәиғҪеҲ¶йҖ е’Ңз”өзҪ‘зәҝи·Ҝе»әи®ҫеҗ‘зқҖиө„жәҗиҠӮзәҰгҖҒз»ҝиүІзҺҜдҝқж–№еҗ‘еҸ‘еұ•гҖӮ

жҲ‘еӣҪйҮ‘еұһз»“жһ„еҲ¶йҖ дёҡзҡ„иҮӘеҫӢз»„з»ҮжҳҜдёӯеӣҪй’ўз»“жһ„еҚҸдјҡпјҢе…¶дёӢеұһзҡ„вҖңеЎ”жЎ…й’ўз»“жһ„еҲҶдјҡвҖқиҙҹиҙЈй“ҒеЎ”еҲ¶йҖ иЎҢдёҡзҡ„иҮӘеҫӢз®ЎзҗҶпјҢе…¶дё»иҰҒиҒҢиҙЈжңүпјҡ1пјүи°ғз ”иЎҢдёҡжҠҖжңҜеҸ‘еұ•еҠЁжҖҒгҖҒи¶ӢеҠҝе’ҢжҠҖжңҜж”ҝзӯ–пјҢеҗ‘ж”ҝеәңжңүе…ійғЁй—ЁжҸҗдҫӣеҶізӯ–еҸӮиҖғпјӣ2пјүз»„з»Үй’ўжқҗз”ҹдә§зӯүеҚ•дҪҚиҝӣиЎҢи·ЁйғЁй—ЁгҖҒи·ЁиЎҢдёҡгҖҒи·ЁеӯҰ科зҡ„ж–°жқҗж–ҷгҖҒеҠ е·ҘеҲ¶йҖ жҠҖжңҜзҡ„жҺЁе№ҝе’Ңеә”з”Ёз ”з©¶пјҢжҺЁиҝӣй«ҳиҖёеЎ”жЎ…жҠҖжңҜеҲӣж–°пјӣ3пјүеҚҸи°ғеЎ”жЎ…й’ўз»“жһ„з»јеҗҲжҠҖжңҜзҡ„е®һж–ҪпјҢдҝғиҝӣж–°жҠҖжңҜгҖҒж–°дә§е“ҒгҖҒж–°е·Ҙиүәзҡ„жҺЁе№ҝеә”з”Ёпјӣ4пјүз»„з»ҮиЎҢдёҡз ”и®ЁгҖҒи®әеқӣзӯүжҙ»еҠЁпјҢдҝғиҝӣиЎҢдёҡеҶ…гҖҒеӣҪеҶ…еӨ–зҡ„дәӨжөҒдёҺеҗҲдҪңгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҫ“з”өзәҝи·Ҝй“ҒеЎ”жҳҜжҲ‘еӣҪз”өеҠӣе·Ҙдёҡе»әи®ҫйҮҚиҰҒзҡ„еҹәзЎҖи®ҫж–ҪпјҢеӣҪ家йўҒеёғзҡ„жңүе…ідә§дёҡж”ҝзӯ–еҜ№жң¬иЎҢдёҡзҡ„еҸ‘еұ•жңүзқҖйҮҚиҰҒеҪұе“ҚгҖӮеҰӮгҖҠ2021е№ҙиғҪжәҗе·ҘдҪңжҢҮеҜјж„Ҹи§ҒгҖӢпјҢз§ҜжһҒжҺЁиҝӣд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫпјҢжҺЁеҠЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡдёӢжёёйңҖжұӮзҡ„еҸ‘еұ•пјҢдҝғиҝӣиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡзҡ„еҸ‘еұ•гҖӮгҖҠе…ідәҺдҝғиҝӣж–°ж—¶д»Јж–°иғҪжәҗй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж–№жЎҲгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»ЈиғҪжәҗдҪ“系规еҲ’гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–дҝғиҝӣзү№й«ҳеҺӢзҡ„еҸ‘еұ•пјҢзү№й«ҳеҺӢдҪңдёәиҝңи·қзҰ»з”өеҠӣиҫ“йҖҒзҡ„йҮҚиҰҒе·Ҙе…·пјҢжҲҗдёәжҲ‘еӣҪвҖңиҘҝз”өдёңйҖҒпјҢеҢ—з”өеҚ—дҫӣпјҢж°ҙзҒ«дә’жөҺпјҢйЈҺе…үдә’иЎҘвҖқзҡ„иғҪжәҗиҝҗиҫ“еӨ§еҠЁи„үпјҢдёҚд»…еҸҜд»Ҙжңүж•Ҳи§ЈеҶіж–°иғҪжәҗеҸ‘з”өз«Ҝе’Ңз”ЁжҲ·з«Ҝзҡ„з©әй—ҙй”ҷй…Қй—®йўҳпјҢиҝҳиғҪз ҙи§ЈиғҪжәҗз”өеҠӣеҸ‘еұ•зҡ„ж·ұеұӮж¬ЎзҹӣзӣҫпјҢе®һзҺ°иғҪжәҗд»Һе°ұең°е№іиЎЎеҲ°еӨ§иҢғеӣҙй…ҚзҪ®зҡ„ж №жң¬жҖ§иҪ¬еҸҳпјҢжңүеҠӣжҺЁеҠЁжё…жҙҒдҪҺзўіиҪ¬еһӢгҖӮеӣ жӯӨпјҢзү№й«ҳеҺӢжҲҗдёәдәҶжҲ‘еӣҪвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙз”өзҪ‘йҮҚзӮ№жҠ•иө„ж–№еҗ‘пјҢеҗҢж—¶еҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡжҠҖжңҜжҸҗеҮәдәҶдёҖе®ҡиҰҒжұӮпјҢдҝғиҝӣжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ1жңҲпјҢеӣҪеҠЎйҷўеҮәеҸ°дәҶгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022-2035е№ҙпјүгҖӢпјҢжҳҺзЎ®иҰҒеҠ ејәиғҪжәҗеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢиҝӣдёҖжӯҘе·©еӣәдәҶиҫ“з”өи·Ҝй“ҒеЎ”иЎҢдёҡеҸ‘еұ•еҹәзЎҖгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

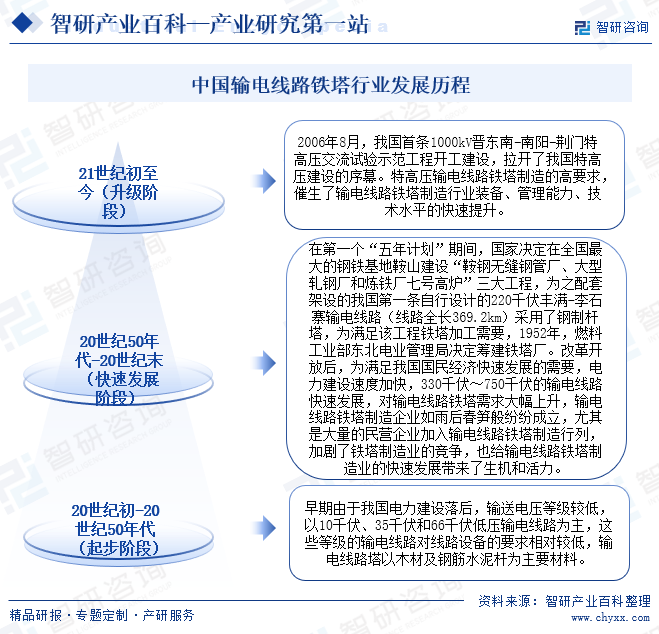

иҫ“з”өзәҝи·Ҝй“ҒеЎ”жҳҜжһ¶з©әиҫ“й…Қз”өзәҝи·Ҝдёӯзҡ„дё»иҰҒи®ҫеӨҮпјҢе…¶з»“жһ„жҖ§иғҪзӣҙжҺҘеҪұе“Қзәҝи·Ҝзҡ„е®үе…ЁжҖ§гҖҒз»ҸжөҺжҖ§е’ҢеҸҜйқ жҖ§пјҢжҳҜз”өзҪ‘е»әи®ҫе’Ңж”№йҖ дёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶еҸ‘еұ•зҰ»дёҚејҖеӣҪ家з”өеҠӣе·Ҙдёҡзҡ„еҸ‘еұ•гҖӮж—©жңҹз”ұдәҺжҲ‘еӣҪз”өеҠӣе»әи®ҫиҗҪеҗҺпјҢиҫ“йҖҒз”өеҺӢзӯүзә§иҫғдҪҺпјҢд»Ҙ10еҚғдјҸгҖҒ35еҚғдјҸе’Ң66еҚғдјҸдҪҺеҺӢиҫ“з”өзәҝи·Ҝдёәдё»пјҢиҝҷдәӣзӯүзә§зҡ„иҫ“з”өзәҝи·ҜеҜ№зәҝи·Ҝи®ҫеӨҮзҡ„иҰҒжұӮзӣёеҜ№иҫғдҪҺпјҢиҫ“з”өзәҝи·ҜеЎ”д»ҘжңЁжқҗеҸҠй’ўзӯӢж°ҙжіҘжқҶдёәдё»иҰҒжқҗж–ҷгҖӮеңЁз¬¬дёҖдёӘвҖңдә”е№ҙи®ЎеҲ’вҖқжңҹй—ҙпјҢеӣҪ家еҶіе®ҡеңЁе…ЁеӣҪжңҖеӨ§зҡ„й’ўй“Ғеҹәең°йһҚеұұе»әи®ҫвҖңйһҚй’ўж— зјқй’ўз®ЎеҺӮгҖҒеӨ§еһӢиҪ§й’ўеҺӮе’ҢзӮјй“ҒеҺӮдёғеҸ·й«ҳзӮүвҖқдёүеӨ§е·ҘзЁӢпјҢдёәд№Ӣй…ҚеҘ—жһ¶и®ҫзҡ„жҲ‘еӣҪ第дёҖжқЎиҮӘиЎҢи®ҫи®Ўзҡ„220еҚғдјҸдё°ж»Ў-жқҺзҹіеҜЁиҫ“з”өзәҝи·ҜпјҢйҮҮз”ЁдәҶй’ўеҲ¶жқҶеЎ”гҖӮж”№йқ©ејҖж”ҫеҗҺпјҢдёәж»Ўи¶іжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҝ«йҖҹеҸ‘еұ•зҡ„йңҖиҰҒпјҢз”өеҠӣе»әи®ҫйҖҹеәҰеҠ еҝ«пјҢ330еҚғдјҸпҪһ750еҚғдјҸзҡ„иҫ“з”өзәҝи·Ҝеҝ«йҖҹеҸ‘еұ•пјҢеҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”йңҖжұӮеӨ§е№…дёҠеҚҮпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”еҲ¶йҖ дјҒдёҡеҰӮйӣЁеҗҺжҳҘз¬ӢиҲ¬зә·зә·жҲҗз«ӢгҖӮ2006е№ҙ8жңҲпјҢжҲ‘еӣҪйҰ–жқЎ1000kVжҷӢдёңеҚ—-еҚ—йҳі-иҚҶй—Ёзү№й«ҳеҺӢдәӨжөҒиҜ•йӘҢзӨәиҢғе·ҘзЁӢејҖе·Ҙе»әи®ҫпјҢжӢүејҖдәҶжҲ‘еӣҪзү№й«ҳеҺӢе»әи®ҫзҡ„еәҸ幕гҖӮзү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝй“ҒеЎ”еҲ¶йҖ зҡ„й«ҳиҰҒжұӮпјҢеӮ¬з”ҹдәҶиҫ“з”өзәҝи·Ҝй“ҒеЎ”еҲ¶йҖ иЎҢдёҡиЈ…еӨҮгҖҒз®ЎзҗҶиғҪеҠӣгҖҒжҠҖжңҜж°ҙе№ізҡ„еҝ«йҖҹжҸҗеҚҮгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдёҡз»©еЈҒеһ’

еңЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„жӢӣжҠ•ж ҮиҝҮзЁӢдёӯпјҢжӢӣж Үдё»дҪ“йҷӨдәҶеҜ№жҠ•ж ҮдјҒдёҡзҡ„дё“дёҡиө„иҙЁгҖҒз”ҹдә§и®ҫеӨҮгҖҒдәәе‘ҳжңүжҳҺзЎ®иҰҒжұӮеӨ–пјҢжҠ•ж ҮдјҒдёҡиҝҳеҝ…йЎ»ж»Ўи¶ізӣёеә”зӯүзә§иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„дҫӣиҙ§дёҡз»©иҰҒжұӮгҖӮе°ҡжңӘдёәзү№й«ҳеҺӢе·ҘзЁӢдҫӣиҝҮиҙ§зҡ„дјҒдёҡпјҢз”ұдәҺдёҚиғҪжҸҗдҫӣиҝҮеҫҖдёҡз»©зҡ„жқҗж–ҷпјҢж— жі•иҝӣе…Ҙзү№й«ҳеҺӢе»әи®ҫжӢӣжҠ•ж ҮеёӮеңәпјҢиҖҢйӮЈдәӣе®һеҠӣиҫғејұзҡ„й“ҒеЎ”дјҒдёҡд№ҹеҫҖеҫҖеӣ дҫӣиҙ§дёҡз»©иҫҫдёҚеҲ°иҰҒжұӮиҖҢдёҚиғҪеҸӮдёҺеӣҪ家йӘЁе№Із”өзҪ‘е»әи®ҫе·ҘзЁӢжӢӣжҠ•ж ҮгҖӮз”өзҪ‘е…¬еҸёжӢӣж ҮиҝҮзЁӢеҜ№жҠ•ж ҮеҚ•дҪҚдёҘж јзҡ„дёҡз»©иҰҒжұӮпјҢдҪҝеҫ—жң¬иЎҢдёҡиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢдёҖиҲ¬дјҒдёҡйҡҫд»Ҙиҝӣе…ҘгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜй’ўжқҗпјҢдҪңдёәеӨ§еһӢй«ҳиҖёеЎ”жЎ…й’ўз»“жһ„жҲ–зҪ‘жһ¶й’ўз»“жһ„пјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“ҒеңЁз”ҹдә§еҲ¶йҖ иҝҮзЁӢдёӯеӯҳеңЁдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮдјҒдёҡеңЁжүҝжҺҘиҫ“з”өзәҝи·Ҝй“ҒеЎ”и®ўеҚ•ж—¶пјҢйҰ–е…ҲиҰҒеҜ№з”өеҠӣи®ҫи®ЎйҷўеҮәе…·зҡ„иҫ“з”өзәҝи·Ҝй“ҒеЎ”з»“жһ„еӣҫиҝӣиЎҢж”ҫж ·еӨ„зҗҶпјҢж”ҫж ·зҡ„иҙЁйҮҸзӣҙжҺҘеҶіе®ҡиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„еҲ¶йҖ е’Ңе®үиЈ…жғ…еҶөпјӣе…¶ж¬ЎеңЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„з”ҹдә§дёӯпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„жқҗж–ҷйҖүжӢ©е’Ңз»“жһ„и§„ж јгҖҒдёҚеҗҢй’ўжқҗе’ҢдёҚеҗҢйғЁд»¶зҡ„еҲ¶йҖ е·ҘиүәеҜ№жңҖз»Ҳзҡ„иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“ҒиҙЁйҮҸжңүзқҖиҫғеӨ§еҪұе“ҚпјӣжҡҙйңІдәҺе®ӨеӨ–зҡ„иҫ“з”өзәҝи·Ҝй“ҒеЎ”иҝҳйңҖиҝӣиЎҢйҳІи…җеӨ„зҗҶд»Ҙ延й•ҝдҪҝз”ЁеҜҝе‘ҪпјҢйҳІи…җжҠҖжңҜд№ҹжҲҗдёәеҲ¶зәҰдә§е“ҒиҙЁйҮҸзҡ„еҸҲдёҖиҰҒзҙ гҖӮеӣ жӯӨпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪз”өзҪ‘е»әи®ҫеҠӣеәҰзҡ„еҠ еӨ§пјҢи¶…й«ҳеҺӢгҖҒзү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„еёӮеңәйңҖжұӮжү©еӨ§пјҢз”өеҺӢзӯүзә§зҡ„жҸҗй«ҳеҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„з»“жһ„и®ҫи®ЎгҖҒй’ўжқҗжҖ§иғҪгҖҒз”ҹдә§е·ҘиүәзӯүйғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢеҸ—йҷҗдәҺиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’пјҢдҪҺз”өеҺӢзӯүзә§иҫ“з”өзәҝи·Ҝй“ҒеЎ”дҫӣеә”е•Ҷйҡҫд»ҘеҲ¶йҖ з¬ҰеҗҲиҙЁйҮҸиҰҒжұӮзҡ„й«ҳз”өеҺӢзӯүзә§иҫ“з”өзәҝи·Ҝй“ҒеЎ”гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

еӣҪеҶ…иҫ“з”өзәҝи·Ҝй“ҒеЎ”жҳҜйҖҡиҝҮжӢӣжҠ•ж Үзҡ„ж–№ејҸе®һзҺ°й”Җе”®зҡ„пјҢжӢӣж Үж–№пјҲдё»иҰҒжҳҜеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘пјүеҜ№жҠ•ж Үж–№зҡ„з”ҹдә§и®ҫеӨҮгҖҒз”ҹдә§еңәең°зӯүжңүзқҖиҫғдёәдёҘж јзҡ„иҰҒжұӮгҖӮеҗҢж—¶пјҢеҜ№дәҺзү№й«ҳеҺӢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дҫӣеә”е•ҶиҝҳиҰҒжұӮе…¶е…·еӨҮиҮӘеҠЁеҢ–и§’й’ўз”ҹдә§зәҝгҖҒиҮӘеҠЁеҢ–й’ўз®ЎеЎ”з”ҹдә§зәҝгҖҒиҮӘеҠЁеҢ–з„ҠжҺҘи®ҫеӨҮгҖҒеӨ§еһӢж•°жҺ§й’»еәҠе’ҢжңәеәҠгҖҒеӨ§еһӢж¶ІеҺӢжҲҗеһӢжңәзӯүи®ҫеӨҮпјҢиҖҢиҝҷдәӣи®ҫеӨҮзҡ„йҮҮиҙӯйңҖиҰҒдјҒдёҡжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢе°ҸеһӢдјҒдёҡйҡҫд»ҘжүҝжӢ…гҖӮй“ҒеЎ”з”ҹдә§дјҒдёҡжҠ•ж ҮжҲҗеҠҹеҗҺпјҢйңҖиҰҒйў„з•ҷи¶іеӨҹзҡ„жөҒеҠЁиө„йҮ‘е®һзҺ°еҺҹжқҗж–ҷзҡ„йҮҮиҙӯгҖҒе®үжҺ’е·Ҙдәәз”ҹдә§пјҢдё”еңЁдә§е“ҒдәӨд»ҳжҲҗеҠҹеҗҺпјҢд»ҚжңүеҗҲеҗҢжҖ»йҮ‘йўқдёҖе®ҡжҜ”дҫӢзҡ„ж¬ҫйЎ№дҪңдёәиҙЁйҮҸдҝқиҜҒйҮ‘延жңҹж”Ҝд»ҳгҖӮеӣ жӯӨпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡеҝ…йЎ»е…·жңүе……и¶ізҡ„иө„йҮ‘еә”еҜ№еӣәе®ҡиө„дә§жҠ•иө„е’Ңж—Ҙеёёз”ҹдә§з»ҸиҗҘпјҢеҜ№ж–°иҝӣе…Ҙзҡ„дјҒдёҡеҪўжҲҗдәҶдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

4гҖҒз”ҹдә§з®ЎзҗҶз»ҸйӘҢеЈҒеһ’

дё“дёҡз”ҹдә§з®ЎзҗҶз»ҸйӘҢжҳҜиҫ“з”өзәҝи·Ҝй“ҒеЎ”з”ҹдә§дјҒдёҡзҡ„ж ёеҝғиғҪеҠӣд№ӢдёҖгҖӮиҫ“з”өзәҝи·Ҝй“ҒеЎ”зі»йқһж ҮеҮҶеҢ–дә§е“ҒпјҢеҜ№з”ҹдә§з®ЎзҗҶз»ҸйӘҢиҰҒжұӮиҫғй«ҳпјҢдё“дёҡз”ҹдә§з®ЎзҗҶз»ҸйӘҢеҢ…жӢ¬еҜ№з”өеҠӣиЎҢдёҡж ҮеҮҶ规иҢғеҸҠиЎҢдёҡзү№зӮ№зҡ„зҗҶи§ЈпјҢй•ҝжңҹзҡ„жҠҖжңҜе·Ҙиүәз»ҸйӘҢз§ҜзҙҜпјҢдё“дёҡз”ҹдә§иЈ…еӨҮзҡ„й…ҚзҪ®иғҪеҠӣе’ҢзІҫз»Ҷзҡ„иҝҮзЁӢз®ЎзҗҶгҖӮеӣ жӯӨпјҢдё“дёҡз”ҹдә§з®ЎзҗҶз»ҸйӘҢжҳҜеҶіе®ҡдјҒдёҡиЎҢдёҡең°дҪҚзҡ„ж ёеҝғиҰҒзҙ д№ӢдёҖгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷиЎҢдёҡпјҢз”ҹдә§еҲ¶йҖ иҫ“з”өзәҝи·Ҝй“ҒеЎ”йңҖиҰҒзҡ„дё»иҰҒеҺҹжқҗж–ҷжңүй’ўжқҗгҖҒй”Ңй”ӯзӯүпјҢй’ўжқҗеңЁй“ҒеЎ”з”ҹдә§жҲҗжң¬дёӯзәҰеҚ 60%д»ҘдёҠпјҢй”Ңй”ӯзәҰеҚ 10%гҖӮдёӯжёёеҲҷдё»иҰҒжҳҜиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„з”ҹдә§еҲ¶йҖ гҖӮдёӢжёёеҲҷдё»иҰҒеә”з”ЁдәҺз”өеҠӣз”өзҪ‘иЎҢдёҡгҖӮдёӯеӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–йғҪй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жӯҰжұүй’ўй“ҒйӣҶеӣўе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й©°е®Ҹй”Ңй”—иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯйҮ‘еІӯеҚ—жңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁзҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–йғҪй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жӯҰжұүй’ўй“ҒйӣҶеӣўе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й©°е®Ҹй”Ңй”—иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯйҮ‘еІӯеҚ—жңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁзҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡдёҠжёёдёәй’ўжқҗгҖҒй”Ңй”ӯзӯүйҮ‘еұһиЎҢдёҡпјҢеңЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”з”ҹдә§жҲҗжң¬дёӯеҚ жҜ”иҫғй«ҳгҖӮеҺҹжқҗж–ҷдҫӣеә”е’Ңд»·ж јж°ҙе№ізҡ„жіўеҠЁдјҡеҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬йҖ жҲҗеҪұе“ҚпјҢеёҰжқҘиЎҢдёҡеҲ©ж¶Ұж°ҙе№ізҡ„жіўеҠЁгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡзҡ„дёӢжёёдё»иҰҒе®ўжҲ·дёәеӣҪ家з”өзҪ‘гҖҒеҚ—ж–№з”өзҪ‘зӯүз”өзҪ‘е…¬еҸёеҸҠз”өеҠӣз”ЁжҲ·е·ҘзЁӢгҖӮз”өеҠӣиЎҢдёҡзҡ„жҠ•иө„规еҲ’е°ҶеңЁеҫҲеӨ§зЁӢеәҰдёҠеҶіе®ҡиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„еёӮеңәйңҖжұӮпјҢиҝӣиҖҢе°ҶеҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйқ’еІӣжұҮйҮ‘йҖҡз”өеҠӣи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

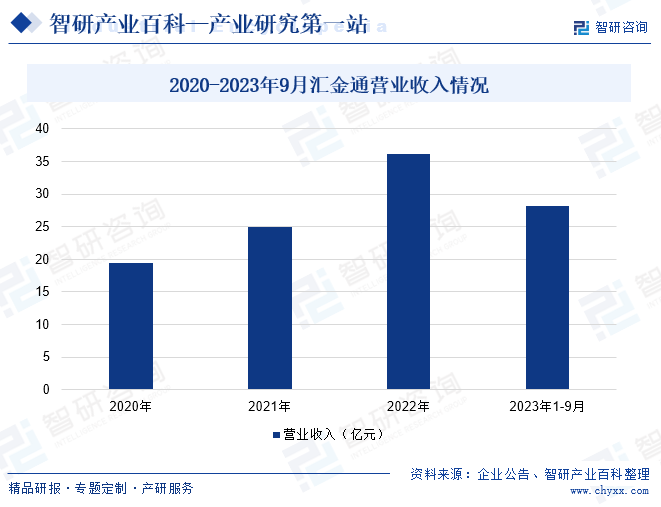

йқ’еІӣжұҮйҮ‘йҖҡз”өеҠӣи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёдәҺ2016е№ҙ12жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдё»жқҝдёҠеёӮпјҢдё»иҗҘдёҡеҠЎеҢ…жӢ¬иҫ“з”өзәҝи·Ҝи§’й’ўеЎ”гҖҒй’ўз®ЎеЎ”гҖҒеҸҳз”өжһ„ж”Ҝжһ¶зӯүз”өеҠӣиҫ“йҖҒи®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮиҝ‘е№ҙжқҘпјҢжұҮйҮ‘йҖҡиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁгҖӮ2022е№ҙеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ36.09дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.31%пјӣе®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ0.40дәҝе…ғгҖӮ2023е№ҙ1-9жңҲе®һзҺ°иҗҘдёҡ收е…Ҙ28.15дәҝе…ғпјҢеҗҢжҜ”дёҠе№ҙеҗҢжңҹеўһй•ҝ4.82%гҖӮ

пјҲ2пјүе®ҸзӣӣеҚҺжәҗй“ҒеЎ”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®ҸзӣӣеҚҺжәҗй“ҒеЎ”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“Ғдёәе…Ёзі»еҲ—з”өеҺӢзӯүзә§зҡ„иҫ“з”өзәҝи·Ҝй“ҒеЎ”пјҢеҢ…жӢ¬и§’й’ўеЎ”гҖҒй’ўз®ЎеЎ”гҖҒй’ўз®ЎжқҶгҖҒеҸҳз”өжһ„ж”Ҝжһ¶гҖӮжӯӨеӨ–пјҢиҝҳз”ҹдә§е°‘йҮҸзҡ„йҖҡи®ҜеЎ”гҖҒе·ҘзЁӢжңәжў°й’ўжһ„件зӯүй’ўз»“жһ„дә§е“ҒгҖӮжҚ®е…¬ејҖжӢӣж ҮдҝЎжҒҜз»ҹи®ЎпјҢ2020е№ҙгҖҒ2021е№ҙгҖҒ2022е№ҙе’Ң2023е№ҙ1-6жңҲпјҢе®ҸзӣӣеҚҺжәҗеңЁеӣҪ家з”өзҪ‘жҖ»йғЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”жӢӣж ҮйҮҮиҙӯзҡ„еёӮеңәд»ҪйўқеҲҶеҲ«дёә19.40%гҖҒ24.59%гҖҒ21.85%е’Ң25.00%пјҢеңЁеҚ—ж–№з”өзҪ‘жҖ»йғЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”жӢӣж ҮйҮҮиҙӯзҡ„еёӮеңәд»ҪйўқеҲҶеҲ«дёә13.22%гҖҒ10.04%гҖҒ15.25%е’Ң20.79%пјҢ其规模ж•Ҳеә”жҢҒз»ӯжҳҫзҺ°пјҢеёӮеңәйўҶе…Ҳең°дҪҚзЁіеӣәгҖӮиҝ‘е№ҙжқҘпјҢе®ҸзӣӣеҚҺжәҗиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙе®ҸзӣӣеҚҺжәҗиҗҘдёҡ收е…Ҙдёә87.71дәҝе…ғпјӣ2023е№ҙ1-9жңҲпјҢе®ҸзӣӣеҚҺжәҗиҗҘдёҡ收е…Ҙиҫҫ65.8дәҝе…ғпјҢеҗҢжҜ”дёҠе№ҙеҗҢжңҹеўһй•ҝ1.58%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

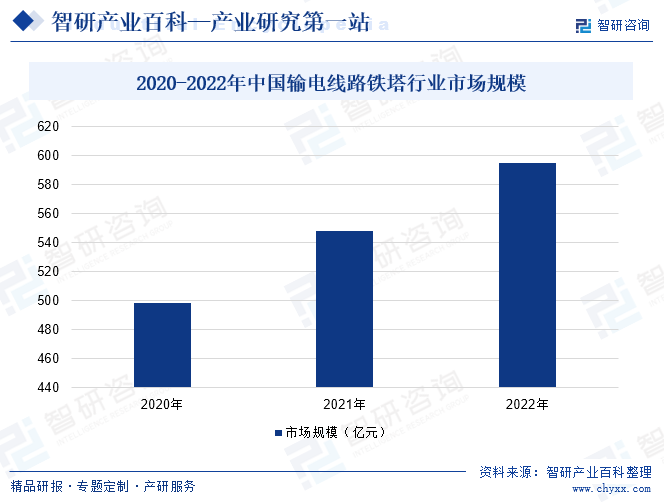

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢз”өеҠӣйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮиҫ“з”өзәҝи·Ҝй“ҒеЎ”дҪңдёәиҫ“з”өзәҝи·Ҝзҡ„еҹәзЎҖи®ҫж–ҪпјҢиғҪеӨҹдҝқйҡңз”өеҠӣзҡ„зЁіе®ҡиҫ“йҖҒпјҢж»Ўи¶іеҗ„иЎҢеҗ„дёҡзҡ„з”Ёз”өйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеёӮеңә规模йҖҗжёҗжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеёӮеңә规模иҫҫеҲ°595.2дәҝе…ғпјҢдё”йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңз”өеҠӣйңҖжұӮзҡ„еўһй•ҝпјҢдј з»ҹиҫ“з”өзәҝи·Ҝе·Із»Ҹж— жі•ж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„з”өеҠӣйңҖжұӮпјҢйңҖиҰҒе»әи®ҫжӣҙеӨҡзҡ„иҫ“з”өзәҝи·ҜжқҘжҸҗй«ҳдҫӣз”өиғҪеҠӣгҖӮиҝҷе°ҶиҝӣдёҖжӯҘжҺЁеҠЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеёӮеңә规模зҡ„жү©еӨ§гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

жҲ‘еӣҪзӣ®еүҚеӨ„дәҺвҖңеҚҒеӣӣдә”规еҲ’вҖқзҡ„иө·зӮ№йҳ¶ж®өпјҢжһ„е»әзҺ°д»ЈиғҪжәҗдҪ“зі»жҲҗдёәиҝҷдёҖж—¶жңҹйҮҚиҰҒзҡ„еҸ‘еұ•зӣ®ж ҮпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дҪңдёәйҮҚиҰҒзҡ„иҫ“йҖҒз”өеҠӣиЈ…зҪ®жҲҗдёәе»әи®ҫзҺ°д»ЈеҢ–иғҪжәҗдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеҜ№жӯӨжҲ‘еӣҪеҮәеҸ°дәҶеӨҡйЎ№дә§дёҡж”ҝзӯ–жү¶жҢҒиЎҢдёҡеҸ‘еұ•гҖӮ2021е№ҙпјҢеӣҪ家иғҪжәҗеұҖгҖҠ2021е№ҙиғҪжәҗе·ҘдҪңжҢҮеҜјж„Ҹи§ҒгҖӢе’ҢгҖҠеӣҪ家иғҪжәҗеұҖе…ідәҺ2021е№ҙйЈҺз”өгҖҒе…үдјҸеҸ‘з”өејҖеҸ‘е»әи®ҫжңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢжҸҗеҮәвҖңз§ҜжһҒжҺЁиҝӣд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫпјҢжҺЁеҠЁеҢ—дә¬гҖҒдёҠжө·гҖҒеӨ©жҙҘгҖҒйҮҚеәҶгҖҒе№ҝе·һгҖҒж·ұеңізӯүиҜ•зӮ№еҹҺеёӮеҠ ејәеұҖйғЁз”өзҪ‘е»әи®ҫвҖқгҖҒвҖңи®ӨзңҹиҙҜеҪ»иҗҪе®һйЈҺз”өеӨӘйҳіиғҪеҸ‘з”өжҖ»иЈ…жңәе®№йҮҸиҫҫеҲ°12дәҝеҚғз“Ұд»ҘдёҠзҡ„д»»еҠЎвҖқгҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»ЈиғҪжәҗдҪ“系规еҲ’гҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқжү©еӨ§еҶ…йңҖжҲҳз•Ҙе®һж–Ҫж–№жЎҲгҖӢгҖҒгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022-2035е№ҙпјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢжҸҗеҮәеҠ ејәиғҪжәҗеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢжҸҗеҚҮз”өзҪ‘е®үе…Ёе’ҢжҷәиғҪеҢ–ж°ҙе№іпјҢдјҳеҢ–з”өеҠӣз”ҹдә§е’Ңиҫ“йҖҒйҖҡйҒ“еёғеұҖпјҢе®Ңе–„з”өзҪ‘дё»зҪ‘жһ¶еёғеұҖе’Ңз»“жһ„пјҢжңүеәҸе»әи®ҫи·ЁзңҒи·ЁеҢәиҫ“з”өйҖҡйҒ“йҮҚзӮ№е·ҘзЁӢпјҢз§ҜжһҒжҺЁиҝӣй…Қз”өзҪ‘ж”№йҖ е’ҢеҶңжқ‘з”өзҪ‘е»әи®ҫпјҢжҸҗеҚҮеҗ‘иҫ№иҝңең°еҢәиҫ“й…Қз”өиғҪеҠӣгҖӮиҜёеӨҡдә§дёҡж”ҝзӯ–зҡ„жҸҗеҮәжӢ“еұ•дәҶз”өзҪ‘е»әи®ҫе·ҘзЁӢзҡ„еёӮеңәе®№йҮҸпјҢд№ҹдёәз”өзҪ‘е»әи®ҫй…ҚеҘ—еҹәзЎҖи®ҫж–ҪпјҢеҰӮиҫ“з”өзәҝи·Ҝй“ҒеЎ”еҲӣйҖ дәҶе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮ

пјҲ2пјүжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҸ‘еұ•е’ҢзӨҫдјҡз”Ёз”өйҮҸзҡ„еўһеҠ

иҝ‘е№ҙжқҘпјҢйқўеҜ№еӨҚжқӮзҡ„еӣҪйҷ…еұҖеҠҝе’Ңж–°еҶ з–«жғ…зҡ„еҸҢйҮҚеҺӢеҠӣпјҢжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•дҫқ然ејәеҠІпјҢзӨҫдјҡз”Ёз”өйҮҸйҖҗе№ҙжҸҗй«ҳгҖӮ2022е№ҙпјҢжҲ‘еӣҪеӣҪеҶ…з”ҹдә§жҖ»еҖјиҫҫеҲ°121.02дёҮдәҝе…ғпјӣе…ЁеӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸ8.64дёҮдәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ3.67%гҖӮ2023е№ҙжҲ‘еӣҪеӣҪеҶ…з”ҹдә§жҖ»еҖјиҫҫ126.06дёҮдәҝпјӣе…ЁзӨҫдјҡз”Ёз”өйҮҸ92241дәҝеҚғз“Ұж—¶,еҗҢжҜ”еўһй•ҝ6.7%гҖӮжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’ҢзӨҫдјҡз”Ёз”өйҮҸзҡ„еўһеҠ е°ҶжӢүеҠЁз”өзҪ‘жҠ•иө„е»әи®ҫпјҢз»ҷиҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡеёҰжқҘдәҶе·ЁеӨ§е•ҶжңәгҖӮ

пјҲ3пјүзү№й«ҳеҺӢз”өзҪ‘е»әи®ҫеҠ йҖҹдёәиЎҢдёҡеҲӣйҖ ж–°зҡ„еҸ‘еұ•жңәйҒҮ

еңЁд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫеӨ§иғҢжҷҜдёӢпјҢзү№й«ҳеҺӢз”өзҪ‘жҲҗдёәдёӯеӣҪвҖңиҘҝз”өдёңйҖҒгҖҒеҢ—з”өеҚ—дҫӣгҖҒж°ҙзҒ«дә’жөҺгҖҒйЈҺе…үдә’иЎҘвҖқзҡ„иғҪжәҗиҝҗиҫ“вҖңдё»еҠЁи„үвҖқпјҢжңүеҠӣжҺЁеҠЁдәҶжё…жҙҒдҪҺзўіиҪ¬еһӢгҖӮеӣ жӯӨпјҢзү№й«ҳеҺӢжҲҗдёәжҲ‘еӣҪвҖңеҚҒеӣӣдә”вҖқз”өзҪ‘йҮҚзӮ№жҠ•иө„ж–№еҗ‘гҖӮ2022е№ҙ1жңҲпјҢдёӯеӣҪиғҪжәҗжҠҘжҠҘйҒ“пјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеӣҪ家з”өзҪ‘规еҲ’е»әи®ҫзү№й«ҳ

еҺӢе·ҘзЁӢвҖң24дәӨ14зӣҙвҖқпјҢж¶үеҸҠзәҝи·Ҝ3дёҮдҪҷе…¬йҮҢпјҢжҖ»жҠ•иө„3,800дәҝе…ғгҖӮзү№й«ҳеҺӢзәҝи·ҜзҪ‘з»ңзҡ„жһ„е»әеҠҝеҝ…еёҰеҠЁй…ҚеҘ—й«ҳз”өеҺӢзӯүзә§иҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„еёӮеңәйңҖжұӮпјҢдёәиЎҢдёҡеёҰжқҘдәҶж–°зҡ„дёҡз»©еўһй•ҝзӮ№пјҢеҲӣйҖ дәҶиЎҢдёҡеҸ‘еұ•зҡ„иүҜеҘҪжңәйҒҮгҖӮ

пјҲ4пјүжҷәиғҪи®ҫеӨҮзҡ„еҸ‘еұ•дёәжң¬иЎҢдёҡжҸҗдҫӣжңүеҠӣзҡ„硬件дҝқйҡң

иҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеңЁдә§е“Ғз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒз”ЁеҲ°еӨ§йҮҸдё“дёҡз”ҹдә§и®ҫеӨҮпјҢи®ҫеӨҮзҡ„жҠҖжңҜж°ҙе№іе…ізі»еҲ°иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғз”ҹдә§зҡ„иҙЁйҮҸжғ…еҶөе’Ңж•ҲзҺҮй«ҳдҪҺгҖӮжҷәиғҪи®ҫеӨҮзҡ„еҮәзҺ°е’Ңиҝӯд»ЈеҚҮзә§дёәиҫ“з”өзәҝи·Ҝй“ҒеЎ”з”ҹдә§жҸҗдҫӣдәҶејәжңүеҠӣзҡ„硬件дҝқйҡңпјҢж•°еӯ—жҠҖжңҜдёҺи®ҫеӨҮиЈ…еӨҮзҡ„ж·ұеәҰиһҚеҗҲдёҖж–№йқўдјҳеҢ–дәҶз”ҹдә§дёӯзҡ„е·ҘиүәжҠҖжңҜе’ҢзІҫеәҰжҖ§иғҪпјҢдҪҝз”ҹдә§иҫ“з”өзәҝи·Ҝй“ҒеЎ”зІҫеәҰжӣҙй«ҳгҖҒж•ҲзҺҮжӣҙй«ҳпјӣеҸҰдёҖж–№йқўд№ҹдёәз”ҹдә§иҖ…жҸҗдҫӣдәҶж•°жҺ§зі»з»ҹиҪҜ件пјҢеҸҜд»Ҙжӣҙз®ҖдҫҝгҖҒй«ҳж•Ҳең°ж“Қзәөи®ҫеӨҮе®һзҺ°з”ҹдә§гҖӮжҷәиғҪиЈ…еӨҮзҡ„дҪҝз”Ёдёәиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡжҸҗеҚҮдә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸжҸҗдҫӣдәҶжңүеҠӣзҡ„硬件и®ҫж–ҪпјҢдҝғиҝӣдәҶиЎҢдёҡеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиө„йҮ‘规模жңүйҷҗ

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡзҡ„е·Ҙиүәж°ҙе№ідёҺдә§е“ҒиҙЁйҮҸжңүдәҶиҫғеӨ§жҸҗй«ҳпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡзҡ„з”ҹдә§и§„жЁЎдёҺжҠҖжңҜе®һеҠӣд№ҹдёҚж–ӯеўһејәгҖӮдҪҶжҳҜеңЁйқўеҜ№иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“ҒдёҚж–ӯеҗ‘еӨҡж ·еҢ–гҖҒй«ҳз«ҜеҢ–ж–№еҗ‘еҸ‘еұ•пјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝзҡ„еҪўеҠҝдёӢпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡд»ҚйЎ»дёҚж–ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘгҖҒж”№е–„дә§е“Ғз»“жһ„гҖҒжҸҗеҚҮдә§иғҪд»Ҙж»Ўи¶іжңӘжқҘеёӮеңәзҡ„йңҖиҰҒпјҢдё”зү№й«ҳеҺӢдә§е“ҒеҜ№и®ҫеӨҮиҰҒжұӮжӣҙй«ҳпјҢиө„йҮ‘йңҖжұӮд№ҹжӣҙеӨ§пјӣе…¶ж¬ЎпјҢз”ҹдә§иҝҮзЁӢдёӯдјҒдёҡиҰҒйқўдёҙеҺҹжқҗж–ҷзҡ„йҮҮиҙӯгҖҒе·Ҙдәәе·Ҙиө„зҡ„ж”Ҝд»ҳзӯүз»ҸиҗҘжҖ§зҺ°йҮ‘ж”ҜеҮәгҖӮ然иҖҢеҪ“еүҚеӣҪеҶ…еӨ§еӨҡж•°иҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡзјәд№Ҹжңүж•Ҳзҡ„иһҚиө„жё йҒ“пјҢйҡҫд»ҘжҠ•е…Ҙи¶іеӨҹиө„йҮ‘еҠ ејәжҠҖжңҜз ”еҸ‘пјҢиҝӣиЎҢи®ҫеӨҮеҚҮзә§пјҢйҖ жҲҗдәҶй«ҳз«Ҝиҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғзҡ„дә§иғҪдёҚи¶іпјҢйҷҗеҲ¶дәҶж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

иҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғз”ҹдә§еҲ¶йҖ дёӯдҪҝз”Ёзҡ„еҺҹжқҗж–ҷдё»иҰҒжҳҜй’ўжқҗе’Ңй”Ңй”ӯпјҢй’ўжқҗеңЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”з”ҹдә§жҲҗжң¬дёӯзәҰеҚ 60%д»ҘдёҠпјҢй”Ңй”ӯзәҰеҚ 10%пјҢдҪҶеҺҹжқҗж–ҷзҡ„д»·ж је®№жҳ“еҸ—еҲ°еёӮеңәдҫӣжұӮгҖҒе‘ЁжңҹжҖ§е’ҢеёӮеңәжғ…з»Әзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжіўеҠЁйў‘зҺҮе’Ңе№…еәҰиҫғеӨ§гҖӮиҖҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дә§е“Ғдё»иҰҒйҖҡиҝҮжӢӣжҠ•ж Үж–№ејҸе®һзҺ°й”Җе”®пјҢзӣ®еүҚеёӮеңәдёӯж Үд»·ж јд»Ҙеӣәе®ҡд»·ж јдёәдё»гҖӮеӣ жӯӨпјҢдёҠжёёеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁе°ҶзӣҙжҺҘеҪұе“Қжң¬иЎҢдёҡзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮ

пјҲ3пјүдё“дёҡдәәжүҚзҙ§зјә

еңЁз”өзҪ‘еҠ йҖҹе»әи®ҫзҡ„иҝҮзЁӢдёӯпјҢжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеҫ—еҲ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮеҗҺжңҹиҝӣе…Ҙжң¬иЎҢдёҡзҡ„ж°‘иҗҘдјҒдёҡпјҢиҷҪ然иө·зӮ№иҫғй«ҳпјҢд»Һз”ҹдә§зЎ¬д»¶и®ҫж–ҪеҲ°з®ЎзҗҶжҠҖжңҜдәәе‘ҳзҙ иҙЁйғҪзӣёеҜ№иҫғеҘҪпјҢдҪҶе‘ҳе·Ҙзјәе°‘дё°еҜҢзҡ„е®һи·өз»ҸйӘҢпјҢиҖҢйҖҡиҝҮдјҒдёҡеҶ…йғЁеҹ№е…»иҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡжүҖйңҖдё“дёҡдәәжүҚеҸҲйңҖиҰҒиҫғй•ҝе‘ЁжңҹпјҢеҜјиҮҙжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡдё“дёҡдәәжүҚиҫғдёәзҙ§зјәпјҢеҜ№жҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеҸ‘еұ•дә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡеұһдәҺе®Ңе…Ёз«һдәүиЎҢдёҡпјҢз”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢе‘ҲзҺ°дҪҺз«ҜеҲҶж•ЈгҖҒй«ҳз«ҜйӣҶдёӯзҡ„дёӨжһҒеҲҶеҢ–ејҸз«һдәүж јеұҖгҖӮжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡд»ҚеӯҳеңЁж•°йҮҸдј—еӨҡгҖҒ规模жңүйҷҗзҡ„е°ҸдјҒдёҡпјҢиҝҷзұ»дјҒдёҡз”ұдәҺз”ҹдә§и§„жЁЎе°ҸгҖҒжҠҖжңҜе®һеҠӣжңүйҷҗпјҢеҸӘиғҪз”ҹдә§жҠҖжңҜе·Ҙиүәж°ҙе№іиҫғејұзҡ„дҪҺз«Ҝдә§е“ҒгҖӮдҪҺз«Ҝдә§е“ҒжҠҖжңҜй—Ёж§ӣиҫғдҪҺпјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢдјҒдёҡдёҚеҫ—дёҚйҖҡиҝҮдҪҺд»·з«һдәүзҡ„ж–№ејҸиҺ·еҸ–еёӮеңәгҖӮз”ұжӯӨпјҢз”өеҠӣй“ҒеЎ”иЎҢдёҡдҪҺз«Ҝдә§е“ҒдҪҺд»·з«һдәүе’ҢеҗҢиҙЁеҢ–з«һдәүж„Ҳжј”ж„ҲзғҲгҖӮеӨ„дәҺжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡ第дёҖжўҜйҳҹзҡ„жҳҜдёӯеӣҪй“ҒеЎ”пјҢеёӮеңәд»ҪйўқеҚ жҜ”жңҖеӨ§гҖӮеӨ„дәҺ第дәҢжўҜйҳҹеҲҷдёә规模иҫғеӨ§зҡ„ж°‘иҗҘдјҒдёҡеҰӮе®ҸзӣӣеҚҺжәҗгҖҒйЈҺиҢғиӮЎд»ҪгҖҒдёңж–№й“ҒеЎ”д»ҘеҸҠжұҮйҮ‘йҖҡзӯүдјҒдёҡгҖӮ第дёүжўҜйҳҹеҲҷдёәе…¶д»–дёӯе°ҸеһӢиҫ“з”өзәҝи·Ҝй“ҒеЎ”дјҒдёҡгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

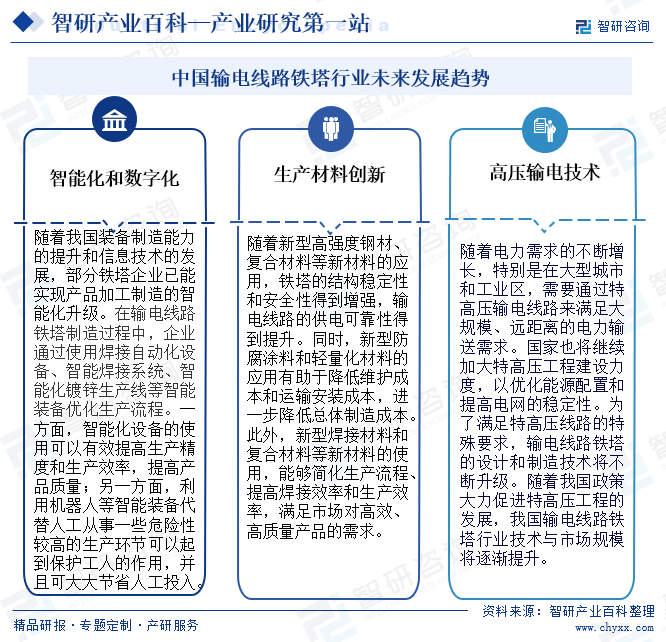

йҡҸзқҖжҲ‘еӣҪиЈ…еӨҮеҲ¶йҖ иғҪеҠӣзҡ„жҸҗеҚҮе’ҢдҝЎжҒҜжҠҖжңҜзҡ„еҸ‘еұ•пјҢйғЁеҲҶй“ҒеЎ”дјҒдёҡе·ІиғҪе®һзҺ°дә§е“ҒеҠ е·ҘеҲ¶йҖ зҡ„жҷәиғҪеҢ–еҚҮзә§гҖӮеңЁиҫ“з”өзәҝи·Ҝй“ҒеЎ”еҲ¶йҖ иҝҮзЁӢдёӯпјҢдјҒдёҡйҖҡиҝҮдҪҝз”Ёз„ҠжҺҘиҮӘеҠЁеҢ–и®ҫеӨҮгҖҒжҷәиғҪз„ҠжҺҘзі»з»ҹгҖҒжҷәиғҪеҢ–й•Җй”Ңз”ҹдә§зәҝзӯүжҷәиғҪиЈ…еӨҮдјҳеҢ–з”ҹдә§жөҒзЁӢгҖӮд»ҘеҸҠйҡҸзқҖж–°еһӢй«ҳејәеәҰй’ўжқҗгҖҒеӨҚеҗҲжқҗж–ҷзӯүж–°жқҗж–ҷзҡ„еә”з”ЁпјҢй“ҒеЎ”зҡ„з»“жһ„зЁіе®ҡжҖ§е’Ңе®үе…ЁжҖ§еҫ—еҲ°еўһејәпјҢиҫ“з”өзәҝи·Ҝзҡ„дҫӣз”өеҸҜйқ жҖ§еҫ—еҲ°жҸҗеҚҮгҖӮйҡҸзқҖз”өеҠӣйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢзү№еҲ«жҳҜеңЁеӨ§еһӢеҹҺеёӮе’Ңе·ҘдёҡеҢәпјҢйңҖиҰҒйҖҡиҝҮзү№й«ҳеҺӢиҫ“з”өзәҝи·ҜжқҘж»Ўи¶іеӨ§и§„жЁЎгҖҒиҝңи·қзҰ»зҡ„з”өеҠӣиҫ“йҖҒйңҖжұӮгҖӮдёәдәҶж»Ўи¶ізү№й«ҳеҺӢзәҝи·Ҝзҡ„зү№ж®ҠиҰҒжұӮпјҢиҫ“з”өзәҝи·Ҝй“ҒеЎ”зҡ„и®ҫи®Ўе’ҢеҲ¶йҖ жҠҖжңҜе°ҶдёҚж–ӯеҚҮзә§гҖӮжңӘжқҘпјҢжҲ‘еӣҪиҫ“з”өзәҝи·Ҝй“ҒеЎ”иЎҢдёҡе°ҶжңқзқҖз”ҹдә§жҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–гҖҒз”ҹдә§жқҗж–ҷеҲӣж–°еә”з”ЁеҢ–д»ҘеҸҠиҫ“з”өжҠҖжңҜй«ҳиҙЁйҮҸеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ