ж‘ҳиҰҒпјҡжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠеҜ№дёӯеӣҪзӨҫдјҡдә§з”ҹдәҶж·ұиҝңзҡ„еҪұе“ҚгҖӮе®ғжһҒеӨ§ең°ж”№еҸҳдәҶдәә们зҡ„з”ҹжҙ»ж–№ејҸпјҢж”№еҸҳдәҶжҲ‘们зҡ„зӨҫдәӨж–№ејҸе’ҢжІҹйҖҡж–№ејҸпјҢдҪҝеҫ—дҝЎжҒҜиҺ·еҸ–жӣҙдёәдҫҝжҚ·пјҢзӨҫдәӨж–№ејҸд№ҹжӣҙеҠ еӨҡж ·гҖӮеҗҢж—¶пјҢжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠд№ҹжҺЁеҠЁдәҶ移еҠЁдә’иҒ”зҪ‘гҖҒз”өеӯҗе•ҶеҠЎзӯүзӣёе…ідә§дёҡзҡ„еҸ‘еұ•пјҢдёәдёӯеӣҪз»ҸжөҺзҡ„еўһй•ҝжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮ2022е№ҙеҸ—з–«жғ…гҖҒе®Ҹи§Ӯз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еү§гҖҒеёӮеңәи¶ӢдәҺйҘұе’Ңзӯүеӣ зҙ еҪұе“ҚпјҢжҷәиғҪжүӢжңәиЎҢдёҡдҪҺиҝ·иҝҗиЎҢпјҢ2023е№ҙ第еӣӣеӯЈеәҰпјҢж–°жңәеһӢеҜҶйӣҶеҸ‘еёғдҝғиҝӣиЎҢдёҡеҠ йҖҹдҝ®еӨҚпјҢж №жҚ®е·ҘдҝЎйғЁж•°жҚ®пјҢ2023е№ҙжҲ‘еӣҪжҷәиғҪжүӢжңәдә§йҮҸдёә11.4дәҝеҸ°гҖӮжңӘжқҘпјҢжҲ‘еӣҪжҷәиғҪжүӢжңәиЎҢдёҡе°ҶжңқзқҖжҠҖжңҜдёҚж–ӯеҲӣж–°еҢ–гҖҒдә§е“ҒеӨҡе…ғеҢ–е’ҢдёӘжҖ§еҢ–д»ҘеҸҠз”ҹжҖҒеҢ–еҸ‘еұ•гҖӮ

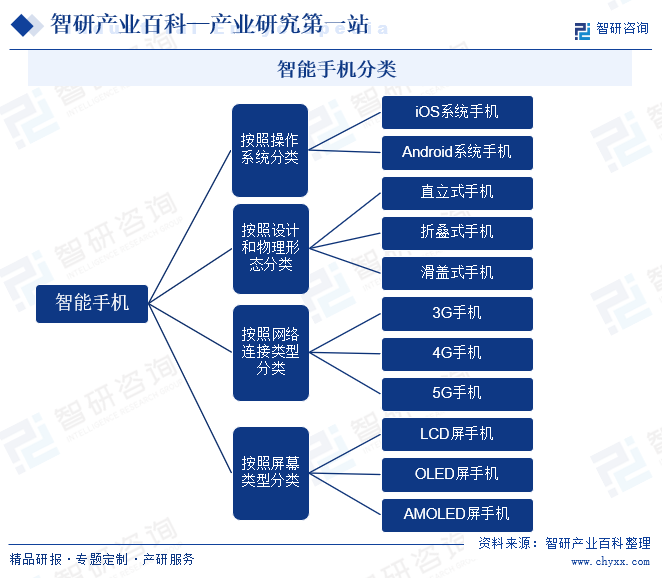

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪжүӢжңәжҳҜе…·жңүзӢ¬з«Ӣзҡ„ж“ҚдҪңзі»з»ҹпјҢзӢ¬з«Ӣзҡ„иҝҗиЎҢз©әй—ҙпјҢеҸҜд»Ҙз”ұз”ЁжҲ·иҮӘиЎҢе®үиЈ…иҪҜ件гҖҒжёёжҲҸгҖҒеҜјиҲӘзӯү第дёүж–№жңҚеҠЎе•ҶжҸҗдҫӣзҡ„и®ҫеӨҮпјҢ并еҸҜд»ҘйҖҡиҝҮ移еҠЁйҖҡи®ҜзҪ‘з»ңжқҘе®һзҺ°ж— зәҝзҪ‘з»ңжҺҘе…Ҙзҡ„жүӢжңәзұ»еһӢзҡ„жҖ»з§°гҖӮжҷәиғҪжүӢжңәе…·жңүдјҳз§Җзҡ„ж“ҚдҪңзі»з»ҹгҖҒеҸҜиҮӘз”ұе®үиЈ…еҗ„зұ»иҪҜ件гҖҒе®Ңе…ЁеӨ§еұҸзҡ„е…Ёи§ҰеұҸејҸж“ҚдҪңж„ҹиҝҷдёүеӨ§зү№жҖ§гҖӮжҷәиғҪжүӢжңәеҸҜжҢүз…§еӨҡз§ҚеҲҶзұ»ж–№ејҸеҲҶзұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

жҷәиғҪжүӢжңәиЎҢдёҡдјҒдёҡйҮҮиҙӯжЁЎејҸйҖҡеёёжҳҜд»Ҙдә§е®ҡйҮҮпјҢеҚіж №жҚ®з”ҹдә§и®ЎеҲ’е’ҢеёӮеңәйңҖжұӮжқҘзЎ®е®ҡйҮҮиҙӯйҮҸе’Ңж—¶жңәгҖӮиҝҷз§ҚжЁЎејҸжңүеҠ©дәҺеҮҸе°‘еә“еӯҳз§ҜеҺӢпјҢйҷҚдҪҺиө„йҮ‘еҚ з”ЁпјҢеҗҢж—¶зЎ®дҝқз”ҹдә§зәҝдёҠзҡ„зү©ж–ҷдҫӣеә”е……и¶іпјҢж»Ўи¶із”ҹдә§иҝӣеәҰзҡ„иҰҒжұӮгҖӮжҷәиғҪжүӢжңәиЎҢдёҡдјҒдёҡд№ҹдјҡйҮҮеҸ–е…¶д»–йҮҮиҙӯзӯ–з•ҘпјҢжҜ”еҰӮд»Ҙй”Җе®ҡйҮҮпјҢеҚіж №жҚ®еёӮеңәй”Җе”®жғ…еҶөжқҘи°ғж•ҙйҮҮиҙӯи®ЎеҲ’пјҢд»ҘеҮҸе°‘иҝҮеү©еә“еӯҳе’ҢжҸҗй«ҳиө„йҮ‘е‘ЁиҪ¬ж•ҲзҺҮгҖӮеңЁжҹҗдәӣжғ…еҶөдёӢпјҢдјҒдёҡиҝҳдјҡйҮҮеҸ–ж··еҗҲйҮҮиҙӯжЁЎејҸпјҢз»“еҗҲдә§йңҖжғ…еҶөе’ҢеёӮеңәйў„жөӢжқҘеҲ¶е®ҡйҮҮиҙӯзӯ–з•ҘпјҢд»ҘжңҹиҫҫеҲ°жңҖдҪізҡ„жҲҗжң¬ж•ҲзӣҠе№іиЎЎгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

жҷәиғҪжүӢжңәиЎҢдёҡдјҒдёҡзҡ„з”ҹдә§жЁЎејҸдё»иҰҒеҲҶдёәиҮӘдё»з”ҹдә§е’ҢеӨ–д»ЈеҠ е·ҘдёӨз§ҚгҖӮиҮӘдё»з”ҹдә§пјҢеҸҲз§°дёәеһӮзӣҙж•ҙеҗҲжЁЎејҸпјҢжҳҜжҢҮдјҒдёҡиҮӘе·ұжҠ•иө„е»әи®ҫе·ҘеҺӮпјҢзӣҙжҺҘжҺ§еҲ¶д»ҺеҺҹжқҗж–ҷйҮҮиҙӯгҖҒз”ҹдә§еҲ¶йҖ еҲ°дә§е“Ғй”Җе”®зҡ„ж•ҙдёӘиҝҮзЁӢгҖӮиҝҷз§ҚжЁЎејҸиғҪеӨҹдҪҝдјҒдёҡеңЁдә§е“Ғи®ҫи®ЎгҖҒз”ҹдә§е·Ҙиүәе’Ңе“ҒиҙЁжҺ§еҲ¶дёҠжӢҘжңүжӣҙеӨ§зҡ„иҮӘдё»жқғпјҢеҗҢж—¶д№ҹиғҪжӣҙеҘҪең°дҝқжҠӨзҹҘиҜҶдә§жқғгҖӮеӨ–д»ЈеҠ е·Ҙз”ҹдә§пјҢеҸҲз§°OEMжҲ–ODMпјҢжҢҮзҡ„жҳҜдјҒдёҡе°Ҷдә§е“Ғи®ҫи®ЎеҘҪеҗҺпјҢ委жүҳз»ҷ第дёүж–№е·ҘеҺӮиҝӣиЎҢз”ҹдә§гҖӮOEMжЁЎејҸдёӯпјҢ委жүҳж–№жҸҗдҫӣи®ҫи®Ўеӣҫзәёе’Ңи§„ж јиҰҒжұӮпјҢз”ұд»Је·ҘеҺӮиҙҹиҙЈз”ҹдә§пјӣиҖҢеңЁODMжЁЎејҸдёӯпјҢд»Је·ҘеҺӮдёҚд»…жҸҗдҫӣз”ҹдә§жңҚеҠЎпјҢиҝҳеҸҜиғҪеҸӮдёҺеҲ°дә§е“Ғи®ҫи®Ўе’ҢејҖеҸ‘зҡ„иҝҮзЁӢдёӯгҖӮиҝҷз§ҚжЁЎејҸеҸҜд»ҘйҷҚдҪҺдјҒдёҡзҡ„иө„жң¬ж”ҜеҮәе’ҢиҝҗиҗҘжҲҗжң¬пјҢдҪҝдјҒдёҡиғҪеӨҹдё“жіЁдәҺдә§е“Ғи®ҫи®Ўе’ҢеёӮеңәиҗҘй”ҖгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

жҷәиғҪжүӢжңәиЎҢдёҡдјҒдёҡй”Җе”®жЁЎејҸдё»иҰҒеҲҶдёәзӣҙй”ҖгҖҒеҲҶй”ҖгҖӮзӣҙй”ҖеҸҲеҲҶдёәзәҝдёҠй”Җе”®е’ҢзәҝдёӢй”Җе”®гҖӮзәҝдёҠй”Җе”®жҳҜиҝ‘е№ҙжқҘи¶ҠжқҘи¶ҠжөҒиЎҢзҡ„й”Җе”®жЁЎејҸгҖӮдјҒдёҡйҖҡиҝҮе»әз«ӢиҮӘе·ұзҡ„е®ҳж–№зҪ‘з«ҷжҲ–еҲ©з”Ёз¬¬дёүж–№з”өе•Ҷе№іеҸ°пјҲеҰӮдә¬дёңгҖҒеӨ©зҢ«гҖҒж·ҳе®қзӯүпјүиҝӣиЎҢеңЁзәҝй”Җе”®гҖӮзәҝдёҠй”Җе”®жЁЎејҸеҸҜд»ҘйҷҚдҪҺй”Җе”®жҲҗжң¬пјҢжү©еӨ§й”Җе”®жё йҒ“пјҢиҰҶзӣ–жӣҙе№ҝжіӣзҡ„ж¶Ҳиҙ№иҖ…зҫӨдҪ“гҖӮеҗҢж—¶пјҢзәҝдёҠй”Җе”®жЁЎејҸиҝҳиғҪжҸҗдҫӣжӣҙеӨҡзҡ„дёӘжҖ§еҢ–жңҚеҠЎе’ҢдәӨдә’дҪ“йӘҢпјҢеҰӮе®ҡеҲ¶еҢ–дә§е“ҒгҖҒе®һж—¶еңЁзәҝе®ўжңҚзӯүгҖӮзәҝдёӢй”Җе”®еҲҷдё»иҰҒеҢ…жӢ¬е®һдҪ“еә—й“әй”Җе”®гҖҒдё“еҚ–еә—й”Җе”®гҖҒз”өдҝЎиҝҗиҗҘе•ҶеҗҲдҪңзӯүгҖӮдјҒдёҡйҖҡиҝҮдёҺз”өдҝЎиҝҗиҗҘе•ҶеҗҲдҪңпјҢеҸҜд»Ҙе°Ҷдә§е“Ғй”Җе”®з»ҷе…¶з”ЁжҲ·зҫӨдҪ“пјҢиҝҷжҳҜдёҖз§Қеёёи§Ғзҡ„й”Җе”®зӯ–з•ҘгҖӮжӯӨеӨ–пјҢдјҒдёҡиҝҳеҸҜд»Ҙе»әз«ӢиҮӘе·ұзҡ„дё“еҚ–еә—жҲ–еҠ зӣҹеә—пјҢжҸҗдҫӣдё“дёҡзҡ„дә§е“ҒдҪ“йӘҢе’ҢжңҚеҠЎгҖӮеҲҶй”ҖжЁЎејҸеҲҷжҳҜдјҒдёҡйҖҡиҝҮдёҺеҗ„ең°зҡ„еҲҶй”Җе•ҶеҗҲдҪңпјҢе°Ҷдә§е“Ғй”Җе”®з»ҷжӣҙе№ҝжіӣзҡ„ж¶Ҳиҙ№иҖ…зҫӨдҪ“гҖӮеҲҶй”Җе•ҶиҙҹиҙЈеңЁжң¬ең°еёӮеңәиҝӣиЎҢдә§е“ҒжҺЁе№ҝгҖҒй”Җе”®е’Ңе”®еҗҺжңҚеҠЎгҖӮиҝҷз§Қй”Җе”®жЁЎејҸеҸҜд»Ҙеё®еҠ©дјҒдёҡеҝ«йҖҹжӢ“еұ•еёӮеңәпјҢйҷҚдҪҺй”Җе”®йЈҺйҷ©гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

жҷәиғҪжүӢжңәиЎҢдёҡдё»з®ЎйғЁй—Ёдё»иҰҒдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒд»ҘеҸҠеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡзӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе®һж–ҪжҷәиғҪжүӢжңәиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣз®ЎзҗҶйҖҡдҝЎдёҡпјӣжҢҮеҜјжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫпјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’гҖӮиҙҹиҙЈеӣҪ家зә§дё“项规еҲ’гҖҒеҢәеҹҹ规еҲ’гҖҒз©әй—ҙ规еҲ’дёҺеӣҪ家еҸ‘еұ•и§„еҲ’зҡ„з»ҹзӯ№иЎ”жҺҘгҖӮзӣ‘жөӢе®Ҹи§Ӯз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҖҒеҠҝпјҢиҝӣиЎҢе®Ҹи§Ӯз»ҸжөҺзҡ„йў„жөӢгҖҒйў„иӯҰпјҢжҸҗеҮәеӣҪж°‘з»ҸжөҺеҸ‘еұ•гҖҒд»·ж јжҖ»ж°ҙе№іи°ғжҺ§е’ҢдјҳеҢ–йҮҚеӨ§з»ҸжөҺз»“жһ„зҡ„зӣ®ж ҮгҖҒж”ҝзӯ–гҖӮжӢҹ订并组з»Үе®һж–Ҫең°ж–№жҖ§дә§дёҡж”ҝзӯ–пјҢзӣ‘зқЈжЈҖжҹҘжҷәиғҪжүӢжңәдә§дёҡж”ҝзӯ–зҡ„жү§иЎҢзӯүгҖӮ

жҷәиғҪжүӢжңәиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒжңүдёӯеӣҪдҝЎжҒҜйҖҡдҝЎз ”究йҷўгҖҒдёӯеӣҪз”өеӯҗдҝЎжҒҜиЎҢдёҡиҒ”еҗҲдјҡгҖҒдёӯеӣҪйҖҡдҝЎж ҮеҮҶеҚҸдјҡзӯүгҖӮдёӯеӣҪдҝЎжҒҜйҖҡдҝЎз ”究йҷўжҳҜдёҖз§ҚдёӯеӨ®ж”ҝеәңжңәжһ„пјҢиҙҹиҙЈзӣ‘з®Ўе’Ң规иҢғдёӯеӣҪзҡ„дҝЎжҒҜйҖҡдҝЎиЎҢдёҡгҖӮиҜҘжңәжһ„зҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬еҲ¶е®ҡиЎҢдёҡж”ҝзӯ–гҖҒжҺЁеҠЁжҠҖжңҜеҲӣж–°гҖҒдҝқжҠӨж¶Ҳиҙ№иҖ…жқғзӣҠгҖҒзӣ‘з®ЎеёӮеңәиЎҢдёәзӯүгҖӮдёӯеӣҪз”өеӯҗдҝЎжҒҜиЎҢдёҡиҒ”еҗҲдјҡеҸӮдёҺз»„з»ҮеҲ¶е®ҡз”өеӯҗдҝЎжҒҜжҠҖжңҜйўҶеҹҹзҡ„еӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶпјҢеҸӮдёҺз”өеӯҗдҝЎжҒҜжҠҖжңҜйўҶеҹҹзҡ„еӣҪйҷ…ж ҮеҮҶеҢ–жҙ»еҠЁпјӣе®Јдј жңүе…іиҙЁйҮҸзҡ„ж”ҝзӯ–гҖҒ法规е’Ңж ҮеҮҶпјҢз ”з©¶е№¶дј ж’ӯе…ҲиҝӣиҙЁйҮҸз®ЎзҗҶзҗҶи®әе’Ңж–№жі•пјҢдҝғиҝӣиЎҢдёҡиҙЁйҮҸз®ЎзҗҶж°ҙе№іжҸҗеҚҮгҖӮдёӯеӣҪйҖҡдҝЎж ҮеҮҶеҚҸдјҡиҙҹиҙЈз»„з»ҮдҝЎжҒҜйҖҡдҝЎйўҶеҹҹеӣҪ家ж ҮеҮҶгҖҒиЎҢдёҡж ҮеҮҶд»ҘеҸҠеӣўдҪ“ж ҮеҮҶзҡ„еҲ¶дҝ®и®ўе·ҘдҪң,еҢ…жӢ¬жҷәиғҪжүӢжңәзӣёе…ізҡ„йҖҡдҝЎжҠҖжңҜж ҮеҮҶгҖӮжүҝжӢ…еӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдҝЎжҒҜйҖҡдҝЎйўҶеҹҹж ҮеҮҶеҪ’еҸЈз®ЎзҗҶе·ҘдҪңзӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёӯеӣҪжҷәиғҪжүӢжңәиЎҢдёҡеҸ—еҲ°ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұжҷәиғҪжүӢжңәиЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°гҖӮеҰӮгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢжҸҗеҮәпјҢзһ„еҮҶжҷәиғҪжүӢжңәеёӮеңәпјҢжҺЁеҠЁй«ҳжҖ§иғҪзӯүз”өеӯҗе…ғеҷЁд»¶зҡ„еә”з”ЁгҖӮгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023вҖ”2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢпјҢжҸҗеҮәжҺЁеҠЁжүӢжңәе“ҒзүҢй«ҳз«ҜеҢ–еҚҮзә§пјҢеҹ№иӮІеЈ®еӨ§жҠҳеҸ еұҸжүӢжңәдә§дёҡз”ҹжҖҒпјҢд»ҺдјҳеҢ–жҲҗжң¬гҖҒж”№е–„жҠҖжңҜгҖҒеҠ еӨ§йҖӮй…Қзӯүи§’еәҰдҝғиҝӣжҠҳеҸ еұҸжүӢжңәз”ҹжҖҒжҲҗзҶҹгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

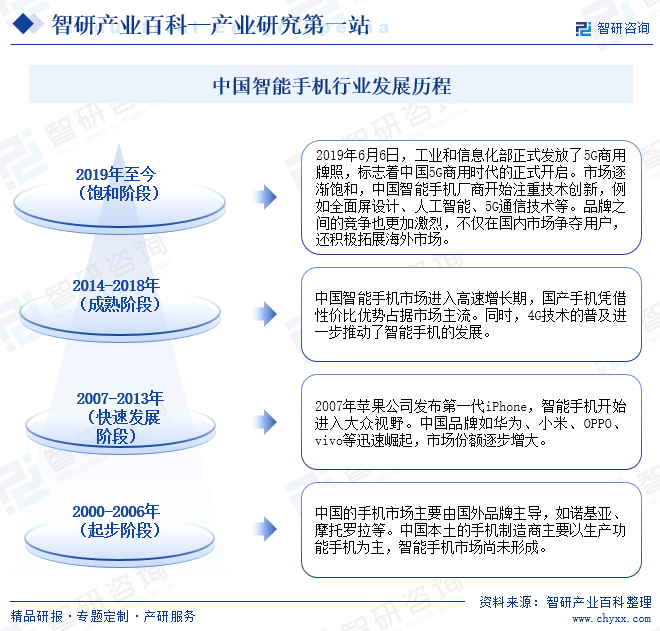

жҲ‘еӣҪжүӢжңәиЎҢдёҡз»ҸеҺҶдәҶеӨҡж¬ЎеҸҳйқ©пјҢ2000-2006е№ҙпјҢдёӯеӣҪзҡ„жүӢжңәеёӮеңәдё»иҰҒз”ұеӣҪеӨ–е“ҒзүҢдё»еҜјпјҢеҰӮиҜәеҹәдәҡгҖҒж‘©жүҳзҪ—жӢүзӯүгҖӮдёӯеӣҪжң¬еңҹзҡ„жүӢжңәеҲ¶йҖ е•Ҷдё»иҰҒд»Ҙз”ҹдә§еҠҹиғҪжүӢжңәдёәдё»пјҢжҷәиғҪжүӢжңәеёӮеңәе°ҡжңӘеҪўжҲҗгҖӮ2007е№ҙиӢ№жһңе…¬еҸёеҸ‘еёғ第дёҖд»ЈiPhoneпјҢиҮіжӯӨжҷәиғҪжүӢжңәејҖе§Ӣиҝӣе…ҘеӨ§дј—и§ҶйҮҺгҖӮдёӯеӣҪе“ҒзүҢеҰӮеҚҺдёәгҖҒе°ҸзұігҖҒOPPOгҖҒvivoзӯүиҝ…йҖҹеҙӣиө·пјҢеёӮеңәд»ҪйўқйҖҗжӯҘеўһеӨ§гҖӮ2014-2018е№ҙдёәжҲҗзҶҹйҳ¶ж®өпјҢдёӯеӣҪжҷәиғҪжүӢжңәеёӮеңәиҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹпјҢеӣҪдә§жүӢжңәеҮӯеҖҹжҖ§д»·жҜ”дјҳеҠҝеҚ жҚ®еёӮеңәдё»жөҒгҖӮеҗҢж—¶пјҢ4GжҠҖжңҜзҡ„жҷ®еҸҠиҝӣдёҖжӯҘжҺЁеҠЁдәҶжҷәиғҪжүӢжңәзҡ„еҸ‘еұ•гҖӮ2019е№ҙиҮід»ҠдёәйҘұе’Ңйҳ¶ж®өпјҢ2019е№ҙ6жңҲ6ж—ҘпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжӯЈејҸеҸ‘ж”ҫдәҶ5Gе•Ҷз”ЁзүҢз…§пјҢж Үеҝ—зқҖдёӯеӣҪ5Gе•Ҷз”Ёж—¶д»Јзҡ„жӯЈејҸејҖеҗҜгҖӮжҷәиғҪжүӢжңәеёӮеңәйҖҗжёҗйҘұе’ҢпјҢдёӯеӣҪжҷәиғҪжүӢжңәеҺӮе•ҶејҖе§ӢжіЁйҮҚжҠҖжңҜеҲӣж–°пјҢдҫӢеҰӮе…ЁйқўеұҸи®ҫи®ЎгҖҒдәәе·ҘжҷәиғҪгҖҒ5GйҖҡдҝЎжҠҖжңҜзӯүгҖӮе“ҒзүҢд№Ӣй—ҙзҡ„з«һдәүд№ҹжӣҙеҠ жҝҖзғҲпјҢдёҚд»…еңЁеӣҪеҶ…еёӮеңәдәүеӨәз”ЁжҲ·пјҢиҝҳз§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҷәиғҪжүӢжңәиЎҢдёҡжҠҖжңҜй—Ёж§ӣй«ҳпјҢж¶үеҸҠиҠҜзүҮи®ҫи®ЎгҖҒж“ҚдҪңзі»з»ҹгҖҒйҖҡдҝЎжҠҖжңҜзӯүеӨҡдёӘйўҶеҹҹгҖӮж–°иҝӣе…ҘиҖ…йңҖе…·еӨҮж·ұеҺҡжҠҖжңҜз§ҜзҙҜе’ҢеҲӣж–°иғҪеҠӣпјҢжүҚиғҪеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«Ӣи¶ігҖӮзјәд№Ҹж ёеҝғжҠҖжңҜжҲ–еҲӣж–°иғҪеҠӣдёҚи¶ізҡ„дјҒдёҡпјҢеҫҲйҡҫеңЁиЎҢдёҡдёӯеҸ–еҫ—зӘҒз ҙгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪжүӢжңәиЎҢдёҡзҡ„жҠҖжңҜж ҮеҮҶд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢиҝҷиҰҒжұӮж–°иҝӣе…ҘиҖ…дёҚд»…иҰҒиҝҪиө¶зҺ°жңүжҠҖжңҜпјҢиҝҳиҰҒжҢҒз»ӯе…іжіЁе’Ңз ”еҸ‘ж–°жҠҖжңҜпјҢд»ҘйҖӮеә”еёӮеңәйңҖжұӮе’ҢиЎҢдёҡж ҮеҮҶгҖӮеӣ жӯӨпјҢжҠҖжңҜеЈҒеһ’жҳҜжҷәиғҪжүӢжңәиЎҢдёҡиҝӣе…Ҙзҡ„йҮҚиҰҒйҡңзўҚд№ӢдёҖгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

еңЁжҷәиғҪжүӢжңәиЎҢдёҡпјҢе“ҒзүҢжҳҜж¶Ҳиҙ№иҖ…иҙӯд№°еҶізӯ–зҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮж¶Ҳиҙ№иҖ…еҫҖеҫҖжӣҙеҖҫеҗ‘дәҺиҙӯд№°зҹҘеҗҚе“ҒзүҢзҡ„дә§е“ҒпјҢеӣ дёәиҝҷдәӣе“ҒзүҢеңЁдә§е“ҒиҙЁйҮҸгҖҒжҖ§иғҪгҖҒе”®еҗҺжңҚеҠЎзӯүж–№йқўжңүзқҖиүҜеҘҪзҡ„еҸЈзў‘е’ҢдҝЎиӘүгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒеңЁеёӮеңәдёҠе»әз«ӢиҮӘе·ұзҡ„е“ҒзүҢеҪўиұЎпјҢиҝҷйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„жәҗгҖӮжӯӨеӨ–пјҢж–°иҝӣе…ҘиҖ…иҝҳйңҖиҰҒйҖҡиҝҮдёҚж–ӯеҲӣж–°е’ҢжҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢиөўеҫ—ж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»е’Ңи®ӨеҸҜгҖӮ然иҖҢпјҢз”ұдәҺжҷәиғҪжүӢжңәеёӮеңәзҡ„з«һдәүйқһеёёжҝҖзғҲпјҢж–°иҝӣе…ҘиҖ…еңЁе“ҒзүҢе»әи®ҫж–№йқўйқўдёҙзқҖе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮеӣ жӯӨпјҢе“ҒзүҢеЈҒеһ’д№ҹжҳҜжҷәиғҪжүӢжңәиЎҢдёҡиҝӣе…Ҙзҡ„йҮҚиҰҒйҡңзўҚд№ӢдёҖгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жҷәиғҪжүӢжңәиЎҢдёҡзҡ„иө„йҮ‘дё»иҰҒз”ЁдәҺз ”еҸ‘гҖҒз”ҹдә§гҖҒеёӮеңәиҗҘй”ҖзӯүеӨҡдёӘзҺҜиҠӮгҖӮз ”еҸ‘зҺҜиҠӮйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢз”ЁдәҺиҙӯд№°е…Ҳиҝӣзҡ„з ”еҸ‘и®ҫеӨҮгҖҒжӢӣиҒҳй«ҳж°ҙе№ізҡ„з ”еҸ‘дәәе‘ҳпјҢд»ҘеҸҠиҝӣиЎҢжҢҒз»ӯзҡ„жҠҖжңҜеҲӣж–°гҖӮз”ҹдә§зҺҜиҠӮеҲҷйңҖиҰҒжҠ•е…Ҙиө„йҮ‘е»әи®ҫз”ҹдә§зәҝпјҢиҙӯд№°з”ҹдә§и®ҫеӨҮпјҢзЎ®дҝқдә§е“Ғзҡ„иҙЁйҮҸе’Ңдә§йҮҸгҖӮеёӮеңәиҗҘй”ҖзҺҜиҠӮеҗҢж ·йңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢз”ЁдәҺе“ҒзүҢе»әи®ҫгҖҒе№ҝе‘ҠжҠ•ж”ҫгҖҒжё йҒ“жӢ“еұ•зӯүгҖӮиҝҷдәӣйғҪйңҖиҰҒж–°иҝӣе…ҘиҖ…е…·еӨҮйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙеә”еҜ№еҸҜиғҪзҡ„еёӮеңәйЈҺйҷ©е’ҢжҠ•иө„еӣһжҠҘзҡ„дёҚзЎ®е®ҡжҖ§гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

жҷәиғҪжүӢжңәиЎҢдёҡзҡ„й”Җе”®жё йҒ“еӨҡж ·еҢ–пјҢеҢ…жӢ¬зәҝдёҠе’ҢзәҝдёӢй”Җе”®гҖҒз”өдҝЎиҝҗиҗҘе•ҶеҗҲдҪңзӯүгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒе»әз«ӢиҮӘе·ұзҡ„й”Җе”®жё йҒ“пјҢдёҺз”өдҝЎиҝҗиҗҘе•ҶзӯүеҗҲдҪңдјҷдјҙе»әз«ӢеҗҲдҪңе…ізі»пјҢд»Ҙжү©еӨ§дә§е“Ғзҡ„иҰҶзӣ–йқўе’ҢеёӮеңәд»ҪйўқгҖӮ然иҖҢпјҢиҝҷйңҖиҰҒж–°иҝӣе…ҘиҖ…е…·еӨҮејәеӨ§зҡ„жё йҒ“жӢ“еұ•иғҪеҠӣе’Ңи°ҲеҲӨе®һеҠӣгҖӮжӯӨеӨ–пјҢзҺ°жңүзҡ„й”Җе”®жё йҒ“е’ҢеҗҲдҪңдјҷдјҙеҫҖеҫҖе·Із»ҸдёҺеёӮеңәдёҠзҡ„дё»жөҒе“ҒзүҢе»әз«ӢдәҶзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒиҠұиҙ№жӣҙеӨҡзҡ„ж—¶й—ҙе’ҢзІҫеҠӣжқҘе»әз«ӢиҮӘе·ұзҡ„й”Җе”®жё йҒ“е’ҢеҗҲдҪңдјҷдјҙзҪ‘з»ңгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәиғҪжүӢжңәдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬ж“ҚдҪңзі»з»ҹгҖҒиҠҜзүҮгҖҒжҳҫзӨәйқўжқҝд»ҘеҸҠе…¶д»–йӣ¶йғЁд»¶иЎҢдёҡпјӣдёӯжёёеҲҷжҳҜжҷәиғҪжүӢжңәз”ҹдә§еҲ¶йҖ иЎҢдёҡпјӣдёӢжёёдё»иҰҒдёәж¶Ҳиҙ№иҖ…гҖӮдёӯеӣҪжҷәиғҪжүӢжңәиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё е°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё Apple Inc. Google Inc. дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеұ•й”җпјҲдёҠжө·пјү科жҠҖжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©й©¬еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё TCLеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҪ©иҷ№жҳҫзӨәеҷЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё е°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё Apple Inc. Google Inc. дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеұ•й”җпјҲдёҠжө·пјү科жҠҖжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©й©¬еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё TCLеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҪ©иҷ№жҳҫзӨәеҷЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҢйӣ¶йғЁд»¶еҲ¶йҖ жҳҜжҷәиғҪжүӢжңәдә§дёҡй“ҫдёҠжёёзҡ„е…ій”®зҺҜиҠӮпјҢеҢ…жӢ¬иҠҜзүҮгҖҒжҳҫзӨәйқўжқҝзӯүж ёеҝғйғЁд»¶зҡ„з”ҹдә§гҖӮиҝҷдәӣйӣ¶йғЁд»¶зҡ„жҠҖжңҜж°ҙе№іе’Ңз”ҹдә§иғҪеҠӣеҶіе®ҡдәҶжҷәиғҪжүӢжңәзҡ„жҖ§иғҪе’ҢеҠҹиғҪгҖӮдёҠжёёйӣ¶йғЁд»¶еҲ¶йҖ е•Ҷзҡ„еҲӣж–°иғҪеҠӣе’Ңз”ҹдә§иғҪеҠӣеҜ№жҷәиғҪжүӢжңәиЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°иҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҢжҷәиғҪжүӢжңәдёӢжёёдё»иҰҒдёәж¶Ҳиҙ№иҖ…пјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•д»ҘеҸҠ科жҠҖзҡ„иҝӣжӯҘпјҢж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪжүӢжңәзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢеёҰеҠЁиЎҢдёҡ规模еўһй•ҝпјҢеҗҢж—¶иғҪеӨҹдҝғиҝӣжҷәиғҪжүӢжңәиЎҢдёҡжҠҖжңҜеҲӣж–°гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё

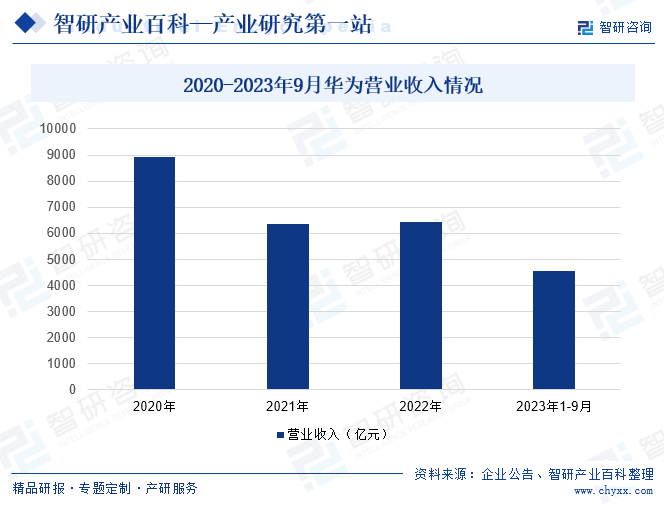

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ1987е№ҙпјҢдёәжҳҜе…ЁзҗғйўҶе…Ҳзҡ„дҝЎжҒҜдёҺйҖҡдҝЎжҠҖжңҜпјҲICTпјүи§ЈеҶіж–№жЎҲдҫӣеә”е•ҶпјҢдё“жіЁдәҺICTйўҶеҹҹпјҢеқҡжҢҒзЁіеҒҘз»ҸиҗҘгҖҒжҢҒз»ӯеҲӣж–°гҖҒејҖж”ҫеҗҲдҪңпјҢеңЁз”өдҝЎиҝҗиҗҘе•ҶгҖҒдјҒдёҡгҖҒз»Ҳз«Ҝе’Ңдә‘и®Ўз®—зӯүйўҶеҹҹжһ„зӯ‘дәҶз«ҜеҲ°з«Ҝзҡ„и§ЈеҶіж–№жЎҲдјҳеҠҝпјҢдёәиҝҗиҗҘе•Ҷе®ўжҲ·гҖҒдјҒдёҡе®ўжҲ·е’Ңж¶Ҳиҙ№иҖ…жҸҗдҫӣжңүз«һдәүеҠӣзҡ„ICTи§ЈеҶіж–№жЎҲгҖҒдә§е“Ғе’ҢжңҚеҠЎпјҢ并иҮҙеҠӣдәҺе®һзҺ°жңӘжқҘдҝЎжҒҜзӨҫдјҡгҖҒжһ„е»әжӣҙзҫҺеҘҪзҡ„е…ЁиҝһжҺҘдё–з•ҢгҖӮ2018е№ҙ2жңҲпјҢжІғиҫҫдё°е’ҢеҚҺдёәе®ҢжҲҗйҰ–ж¬Ў5GйҖҡиҜқжөӢиҜ•гҖӮ2019е№ҙ8жңҲ9ж—ҘпјҢеҚҺдёәжӯЈејҸеҸ‘еёғйёҝи’ҷзі»з»ҹгҖӮ2020е№ҙеҚҺдёәиҗҘдёҡ收е…Ҙдёә8914дәҝе…ғпјҢеҲ°2022е№ҙпјҢеҚҺдёәиҗҘдёҡ收е…ҘдёӢйҷҚиҮі6423дәҝе…ғпјҢ2023е№ҙ1-9жңҲпјҢеҚҺдёәиҗҘдёҡ收е…Ҙдёә4566дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.4%гҖӮ

пјҲ2пјүе°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё

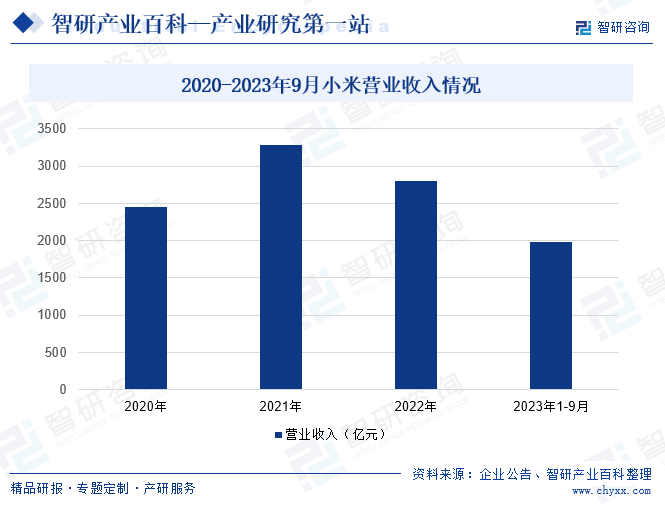

е°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸёжҲҗз«ӢдәҺ2010е№ҙ3жңҲпјҢжҳҜдё“жіЁдәҺжҷәиғҪ硬件гҖҒз”өеӯҗдә§е“ҒгҖҒиҠҜзүҮз ”еҸ‘гҖҒжҷәиғҪжүӢжңәгҖҒжҷәиғҪз”өеҠЁжұҪиҪҰйҖҡдҝЎгҖҒйҮ‘иһҚгҖҒдә’иҒ”зҪ‘з”өи§ҶеҸҠжҷәиғҪ家еұ…з”ҹжҖҒй“ҫе»әи®ҫзҡ„е…ЁзҗғеҢ–移еҠЁдә’иҒ”зҪ‘дјҒдёҡгҖҒеҲӣж–°еһӢ科жҠҖдјҒдёҡгҖӮе°Ҹзұіе…¬еҸёеҲӣйҖ дәҶз”Ёдә’иҒ”зҪ‘жЁЎејҸејҖеҸ‘жүӢжңәж“ҚдҪңзі»з»ҹгҖҒеҸ‘зғ§еҸӢеҸӮдёҺејҖеҸ‘ж”№иҝӣзҡ„жЁЎејҸгҖӮе°ҸзұіиҗҘдёҡ收е…ҘеңЁ2021е№ҙиҫҫеҲ°3283.09дәҝе…ғпјҢ2022е№ҙе°ҸзұіиҗҘдёҡ收е…ҘжңүжүҖдёӢйҷҚпјҢдёӢйҷҚиҮі2800.44дәҝе…ғпјҢ2023е№ҙ1-9жңҲпјҢе°ҸзұіиҗҘдёҡ收е…Ҙдёә1977.26дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘7.6%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

жҷәиғҪжүӢжңәзҡ„жҷ®еҸҠеҜ№дёӯеӣҪзӨҫдјҡдә§з”ҹдәҶж·ұиҝңзҡ„еҪұе“ҚгҖӮе®ғжһҒеӨ§ең°ж”№еҸҳдәҶдәә们зҡ„з”ҹжҙ»ж–№ејҸпјҢж”№еҸҳдәҶжҲ‘们зҡ„зӨҫдәӨж–№ејҸе’ҢжІҹйҖҡж–№ејҸпјҢдҪҝеҫ—дҝЎжҒҜиҺ·еҸ–жӣҙдёәдҫҝжҚ·пјҢзӨҫдәӨж–№ејҸд№ҹжӣҙеҠ еӨҡж ·гҖӮеҗҢж—¶пјҢжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠд№ҹжҺЁеҠЁдәҶ移еҠЁдә’иҒ”зҪ‘гҖҒз”өеӯҗе•ҶеҠЎзӯүзӣёе…ідә§дёҡзҡ„еҸ‘еұ•пјҢдёәдёӯеӣҪз»ҸжөҺзҡ„еўһй•ҝжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮ2022е№ҙеҸ—з–«жғ…гҖҒе®Ҹи§Ӯз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еү§гҖҒеёӮеңәи¶ӢдәҺйҘұе’Ңзӯүеӣ зҙ еҪұе“ҚпјҢжҷәиғҪжүӢжңәиЎҢдёҡдҪҺиҝ·иҝҗиЎҢпјҢ2023е№ҙ第еӣӣеӯЈеәҰпјҢж–°жңәеһӢеҜҶйӣҶеҸ‘еёғдҝғиҝӣиЎҢдёҡеҠ йҖҹдҝ®еӨҚпјҢж №жҚ®е·ҘдҝЎйғЁж•°жҚ®пјҢ2023е№ҙжҲ‘еӣҪжҷәиғҪжүӢжңәдә§йҮҸдёә11.4дәҝеҸ°гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

жҷәиғҪжүӢжңәиЎҢдёҡжҳҜжҲ‘еӣҪеӨ§еҠӣеҸ‘еұ•зҡ„йҮҚзӮ№иЎҢдёҡпјҢж”ҝеәңйғЁй—ЁжҺЁеҮәи®ёеӨҡдә§дёҡж”ҝзӯ–дҝғиҝӣжҷәиғҪжүӢжңәиЎҢдёҡеҸ‘еұ•пјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–ж”Ҝж’‘гҖӮеҰӮгҖҠвҖңеҸҢеҚғе…ҶвҖқзҪ‘з»ңеҚҸеҗҢеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢжҸҗеҮәпјҢжҸҗеҚҮ5Gз»Ҳз«Ҝзҡ„дә§е“ҒжҖ§иғҪпјҢжҺЁеҠЁж”ҜжҢҒSA/NSAеҸҢжЁЎгҖҒеӨҡйў‘ж®өзҡ„жҷәиғҪжүӢжңәзӯүеӨҡз§ҚеҪўжҖҒзҡ„5Gз»Ҳз«ҜжҲҗзҶҹгҖӮгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023вҖ”2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢжҸҗеҮәпјҢжҸҗеҚҮжүӢжңәзӯүдј з»ҹз”өеӯҗзҡ„ж¶Ҳиҙ№пјҢйҮҠж”ҫеӣҪеҶ…еёӮеңәйңҖжұӮпјҢеҹ№иӮІеЈ®еӨ§жҠҳеҸ еұҸжүӢжңәдә§дёҡз”ҹжҖҒпјҢд»ҺдјҳеҢ–жҲҗжң¬гҖҒж”№е–„жҠҖжңҜгҖҒеҠ еӨ§йҖӮй…Қзӯүи§’еәҰдҝғиҝӣжҠҳеҸ еұҸжүӢжңәз”ҹжҖҒжҲҗзҶҹгҖӮ

пјҲ2пјүжҠҖжңҜзҡ„еҲӣж–°еҸ‘еұ•

5GжҠҖжңҜзҡ„й«ҳйҖҹеәҰгҖҒдҪҺ延иҝҹзү№жҖ§пјҢдҪҝеҫ—жҷәиғҪжүӢжңәиғҪеӨҹе®һзҺ°жӣҙжөҒз•…зҡ„и§Ҷйў‘йҖҡиҜқгҖҒжӣҙеҝ«зҡ„ж•°жҚ®дёӢиҪҪе’ҢжӣҙзЁіе®ҡзҡ„зҪ‘з»ңиҝһжҺҘпјҢйҡҸзқҖ5GзҪ‘з»ңзҡ„жҷ®еҸҠе’Ң6GзҪ‘з»ңзҡ„з ”еҸ‘пјҢжҷәиғҪжүӢжңәе°ҶжӢҘжңүжӣҙеҝ«зҡ„зҪ‘з»ңйҖҹеәҰе’ҢжӣҙдҪҺзҡ„延иҝҹгҖӮеҗҢж—¶пјҢдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„еә”з”ЁпјҢи®©жҷәиғҪжүӢжңәе…·еӨҮдәҶжӣҙејәзҡ„еӯҰд№ е’ҢзҗҶи§ЈиғҪеҠӣпјҢиғҪеӨҹдёәз”ЁжҲ·жҸҗдҫӣжӣҙеҠ дёӘжҖ§еҢ–зҡ„жңҚеҠЎе’ҢдҪ“йӘҢгҖӮиҝҷдәӣжҠҖжңҜеҲӣж–°дёҚд»…жҸҗеҚҮдәҶжҷәиғҪжүӢжңәзҡ„жҖ§иғҪе’ҢеҠҹиғҪпјҢд№ҹдёәиЎҢдёҡеёҰжқҘдәҶж–°зҡ„е•ҶдёҡжЁЎејҸе’ҢзӣҲеҲ©зӮ№гҖӮ

пјҲ3пјүеұ…ж°‘йңҖжұӮеҚҮзә§и¶ӢеҠҝжҳҺжҳҫ

йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪжүӢжңәзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеҚҮзә§гҖӮ他们дёҚеҶҚд»…д»…иҝҪжұӮжүӢжңәзҡ„еҹәжң¬еҠҹиғҪпјҢиҖҢжҳҜжӣҙеҠ жіЁйҮҚжүӢжңәзҡ„е“ҒиҙЁгҖҒи®ҫи®Ўе’ҢдҪ“йӘҢгҖӮй«ҳз«ҜжҷәиғҪжүӢжңәеёӮеңәзҡ„еҝ«йҖҹеўһй•ҝжӯЈжҳҜж¶Ҳиҙ№еҚҮзә§зҡ„дҪ“зҺ°гҖӮж¶Ҳиҙ№иҖ…ж„ҝж„Ҹдёәй«ҳе“ҒиҙЁгҖҒй«ҳжҖ§иғҪзҡ„жҷәиғҪжүӢжңәж”Ҝд»ҳжӣҙй«ҳзҡ„д»·ж јпјҢиҝҷд№ҹдҝғдҪҝжүӢжңәеҺӮе•ҶдёҚж–ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢеҲӣж–°ж°ҙе№ігҖӮеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…еҜ№жүӢжңәзҡ„дёӘжҖ§еҢ–йңҖжұӮд№ҹеңЁеўһеҠ пјҢиҝҷд№ҹжҺЁеҠЁдәҶжүӢжңәеҺӮе•ҶеңЁи®ҫи®Ўе’ҢеҠҹиғҪдёҠзҡ„дёҚж–ӯеҲӣж–°гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеёӮеңәи¶ӢдәҺйҘұе’Ң

е…ЁзҗғжҷәиғҪжүӢжңәжҷ®еҸҠзҺҮе·Із»ҸеҚҒеҲҶй«ҳпјҢеёӮеңәеўһй•ҝз©әй—ҙжңүйҷҗгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪжүӢжңәзҡ„йңҖжұӮйҖҗжёҗи¶ӢдәҺйҘұе’ҢпјҢ他们еҜ№ж–°дә§е“Ғзҡ„иҙӯд№°ж„Ҹж„ҝе’Ңйў‘зҺҮд№ҹеңЁйҷҚдҪҺпјҢиҝҷдҪҝеҫ—жҷәиғҪжүӢжңәеҺӮе•Ҷзҡ„й”Җе”®еўһйҖҹж”ҫзј“гҖӮеёӮеңәйҘұе’Ңд№ҹеҜјиҮҙдәҶд»·ж јжҲҳзҡ„еҠ еү§пјҢеҺӮе•ҶдёәдәҶдәүеӨәеёӮеңәд»ҪйўқдёҚеҫ—дёҚйҷҚдҪҺд»·ж јпјҢиҝӣдёҖжӯҘеҺӢзј©дәҶеҲ©ж¶Ұз©әй—ҙгҖӮ

пјҲ2пјүжӣҝд»Је“ҒеЁҒиғҒ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж–°еһӢжҷәиғҪи®ҫеӨҮејҖе§Ӣж¶ҢзҺ°пјҢеҰӮжҷәиғҪжүӢиЎЁгҖҒжҷәиғҪзңјй•ңгҖҒе№іжқҝз”өи„‘зӯүгҖӮиҝҷдәӣи®ҫеӨҮеңЁжҹҗдәӣеҠҹиғҪдёҠдёҺжҷәиғҪжүӢжңәйҮҚеҸ пјҢз”ҡиҮіеңЁжҹҗдәӣзү№е®ҡеңәжҷҜдёӢжӣҙеҠ дҫҝжҚ·е’Ңе®һз”ЁгҖӮдҫӢеҰӮпјҢжҷәиғҪжүӢиЎЁеҸҜе®һзҺ°еҒҘеә·зӣ‘жөӢгҖҒж”Ҝд»ҳзӯүеҠҹиғҪпјҢиҖҢе№іжқҝз”өи„‘еҲҷжӣҙйҖӮеҗҲиҝӣиЎҢеӨҡд»»еҠЎеӨ„зҗҶе’ҢеЁұд№җгҖӮеӣ жӯӨпјҢж¶Ҳиҙ№иҖ…еңЁйҖүжӢ©и®ҫеӨҮж—¶пјҢеҸҜиғҪдјҡиҖғиҷ‘еҲ°е…¶дҫҝжҗәжҖ§е’Ңзү№е®ҡйңҖжұӮпјҢд»ҺиҖҢйҖүжӢ©иҝҷдәӣжӣҝд»Је“ҒгҖӮ

пјҲ3пјүеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮ

йҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’ҢдәәеҸЈз»“жһ„зҡ„еҸҳеҢ–пјҢжҷәиғҪжүӢжңәз”ҹдә§иҝҮзЁӢдёӯзҡ„еҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯж”ҖеҚҮгҖӮжҷәиғҪжүӢжңәиЎҢдёҡеҜ№еҠіеҠЁеҠӣзҡ„жҠҖиғҪиҰҒжұӮиҫғй«ҳпјҢеҢ…жӢ¬з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒжөӢиҜ•зӯүеӨҡдёӘзҺҜиҠӮйғҪйңҖиҰҒдё“дёҡзҡ„дәәжүҚгҖӮ然иҖҢпјҢйҡҸзқҖжҠҖиғҪиҰҒжұӮзҡ„жҸҗй«ҳпјҢиҝҷдәӣдё“дёҡдәәжүҚзҡ„и–Әй…¬ж°ҙе№ід№ҹеңЁдёҠеҚҮпјҢиҝӣдёҖжӯҘеўһеҠ дәҶеҠіеҠЁеҠӣжҲҗжң¬гҖӮжӯӨеӨ–пјҢйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–зҡ„еҠ еү§е’Ңе№ҙиҪ»еҠіеҠЁеҠӣдҫӣз»ҷзҡ„еҮҸе°‘пјҢжҷәиғҪжүӢжңәиЎҢдёҡеҸҜиғҪдјҡйқўдёҙеҠіеҠЁеҠӣзҹӯзјәзҡ„й—®йўҳгҖӮ

д№қгҖҒз«һдәүж јеұҖ

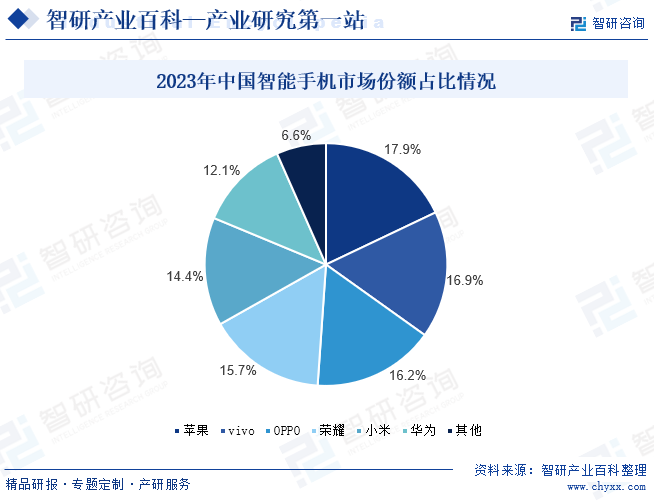

дёӯеӣҪжҷәиғҪжүӢжңәиЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢдё»иҰҒз”ұеҮ 家йўҶе…Ҳе“ҒзүҢдё»еҜјгҖӮиӢ№жһңгҖҒеҚҺдёәгҖҒOPPOгҖҒvivoе’Ңе°ҸзұізӯүжҳҜеёӮеңәдёҠзҡ„дё»иҰҒзҺ©е®¶пјҢе®ғ们еҚ жҚ®дәҶдёӯеӣҪжҷәиғҪжүӢжңәеёӮеңәзҡ„еӨ§йғЁеҲҶд»ҪйўқгҖӮ2023е№ҙжҲ‘еӣҪжҷәиғҪжүӢжңәеёӮеңәд»ҪйўқеҚ жҜ”жңҖеӨ§зҡ„е“ҒзүҢдёәиӢ№жһңпјҢеёӮеңәд»ҪйўқеҚ жҜ”дёә17.9%пјҢжҺҘзқҖжҳҜvivoгҖҒOPPOгҖҒиҚЈиҖҖгҖҒе°Ҹзұід»ҘеҸҠеҚҺдёәпјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә16.9%гҖҒ16.2%гҖҒ15.7%гҖҒ14.4%гҖҒ12.1%гҖӮCR6иҫҫеҲ°93.4%гҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

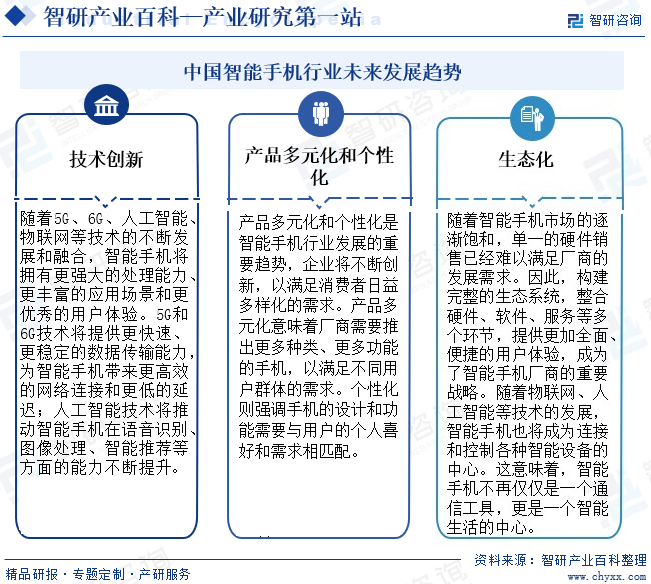

йҡҸзқҖ5GгҖҒ6GгҖҒдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢиһҚеҗҲпјҢжҷәиғҪжүӢжңәе°ҶжӢҘжңүжӣҙејәеӨ§зҡ„еӨ„зҗҶиғҪеҠӣгҖҒжӣҙдё°еҜҢзҡ„еә”з”ЁеңәжҷҜе’Ңжӣҙдјҳз§Җзҡ„з”ЁжҲ·дҪ“йӘҢгҖӮдә§е“ҒеӨҡе…ғеҢ–е’ҢдёӘжҖ§еҢ–жҳҜжҷәиғҪжүӢжңәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝпјҢдјҒдёҡе°ҶдёҚж–ӯеҲӣж–°пјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…ж—ҘзӣҠеӨҡж ·еҢ–зҡ„йңҖжұӮгҖӮдә§е“ҒеӨҡе…ғеҢ–ж„Ҹе‘ізқҖеҺӮе•ҶйңҖиҰҒжҺЁеҮәжӣҙеӨҡз§Қзұ»гҖҒжӣҙеӨҡеҠҹиғҪзҡ„жүӢжңәгҖӮдёӘжҖ§еҢ–еҲҷејәи°ғжүӢжңәзҡ„и®ҫи®Ўе’ҢеҠҹиғҪйңҖиҰҒдёҺз”ЁжҲ·зҡ„дёӘдәәе–ңеҘҪе’ҢйңҖжұӮзӣёеҢ№й…ҚгҖӮйҡҸзқҖжҷәиғҪжүӢжңәеёӮеңәзҡ„йҖҗжёҗйҘұе’ҢпјҢеҚ•дёҖзҡ„硬件й”Җе”®е·Із»Ҹйҡҫд»Ҙж»Ўи¶іеҺӮе•Ҷзҡ„еҸ‘еұ•йңҖжұӮгҖӮеӣ жӯӨпјҢжһ„е»әе®Ңж•ҙзҡ„з”ҹжҖҒзі»з»ҹпјҢж•ҙеҗҲ硬件гҖҒиҪҜ件гҖҒжңҚеҠЎзӯүеӨҡдёӘзҺҜиҠӮпјҢжҸҗдҫӣжӣҙеҠ е…ЁйқўгҖҒдҫҝжҚ·зҡ„з”ЁжҲ·дҪ“йӘҢпјҢжҲҗдёәдәҶжҷәиғҪжүӢжңәеҺӮе•Ҷзҡ„йҮҚиҰҒжҲҳз•ҘгҖӮжңӘжқҘпјҢжҲ‘еӣҪжҷәиғҪжүӢжңәиЎҢдёҡе°ҶжңқзқҖжҠҖжңҜдёҚж–ӯеҲӣж–°еҢ–гҖҒдә§е“ҒеӨҡе…ғеҢ–е’ҢдёӘжҖ§еҢ–д»ҘеҸҠз”ҹжҖҒеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәиғҪжүӢжңәиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡжҲ‘еӣҪжҷәиғҪжүӢжңәеёӮеңәжӯЈйҖҗжӯҘеӨҚиӢҸпјҢеҮәиҙ§йҮҸеҗҢжҜ”еўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪжүӢжңәиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡеҫ·иөӣз”өжұ vsжіўеҜјиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)