ж‘ҳиҰҒпјҡеҪ“еүҚдёӯеӣҪжұҪиҪҰдә§дёҡд»ҚеӨ„дәҺжҷ®еҸҠйҳ¶ж®өпјҢдәәеқҮжұҪиҪҰдҝқжңүйҮҸдёҺдё»иҰҒеҸ‘иҫҫеӣҪ家д»ҚеӯҳеңЁиҫғеӨ§зҡ„е·®и·қпјҢжұҪиҪҰеёӮеңәзҡ„й•ҝжңҹеўһй•ҝз©әй—ҙдёәйӣЁеҲ®еҷЁжҖ»жҲҗдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжҢҒз»ӯзҡ„еҠЁеҠӣгҖӮжҚ®з»ҹи®ЎпјҢ2020е№ҙдёӯеӣҪеёӮеңәйӣЁеҲ®еҷЁжҖ»жҲҗй”ҖйҮҸдёә3707дёҮеҘ—пјҢеӣ еҸ—з–«жғ…еҪұе“ҚеҗҢжҜ”2019е№ҙжңүе°Ҹе№…дёӢйҷҚгҖӮз–«жғ…еҗҺпјҢйҡҸзқҖдёӯеӣҪжұҪиҪҰеёӮеңәзҡ„еӨҚиӢҸпјҢдёӯеӣҪйӣЁеҲ®еҷЁжҖ»жҲҗй”ҖйҮҸе°ҶйҮҚж–°жӯҘе…Ҙеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪйӣЁеҲ®еҷЁжҖ»жҲҗй”ҖйҮҸзәҰдёә3995дёҮеҘ—пјҢеҗҢжҜ”еўһй•ҝ3.6%гҖӮ

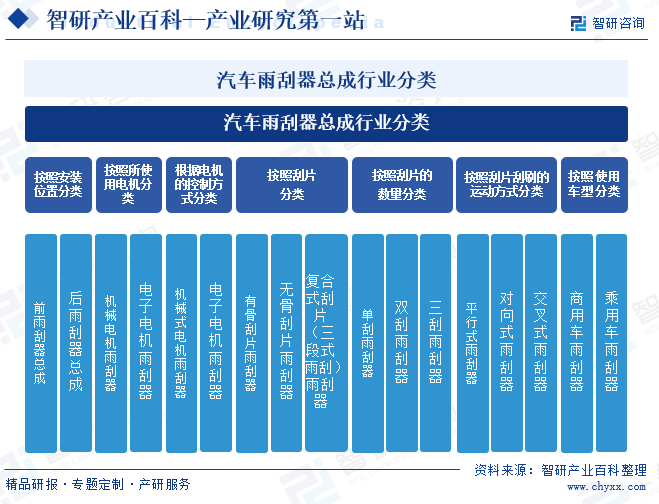

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗжҳҜжұҪиҪҰдёҠз”ЁдәҺжё…йҷӨжҢЎйЈҺзҺ»з’ғдёҠйӣЁж°ҙгҖҒйӣӘе’Ңе…¶д»–жқӮзү©зҡ„и®ҫеӨҮгҖӮе®ғйҖҡеёёеҢ…жӢ¬еҮ дёӘдё»иҰҒз»„жҲҗйғЁеҲҶпјҢд»ҘзЎ®дҝқжңүж•Ҳең°жё…жҙҒе’ҢйҷӨеҺ»жҢЎйЈҺзҺ»з’ғдёҠзҡ„йҷ„зқҖзү©пјҢдҪҝй©ҫ驶е‘ҳзҡ„и§Ҷзәҝжё…жҷ°пјҢдҝқйҡңиҪҰиҫҶиЎҢ驶е®үе…ЁгҖӮ

жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗжҢүз…§е®үиЈ…дҪҚзҪ®зҡ„дёҚеҗҢеҸҜд»ҘеҲҶдёәеүҚйӣЁеҲ®еҷЁжҖ»жҲҗе’ҢеҗҺйӣЁеҲ®еҷЁжҖ»жҲҗпјӣжҢүз…§жүҖдҪҝз”Ёз”өжңәзҡ„дёҚеҗҢеҸҜд»ҘеҲҶдёәжңәжў°з”өжңәйӣЁеҲ®е’Ңз”өеӯҗз”өжңәйӣЁеҲ®пјӣжҢүз…§з”өжңәзҡ„жҺ§еҲ¶ж–№ејҸдёҚеҗҢеҲҶдёәжңәжў°ејҸз”өжңәе’Ңз”өеӯҗз”өжңәпјӣжҢүз…§еҲ®зүҮзҡ„дёҚеҗҢеҸҜд»ҘеҲҶдёәжңүйӘЁеҲ®зүҮгҖҒж— йӘЁеҲ®зүҮе’ҢеӨҚеҗҲејҸеҲ®зүҮпјҲдёүж®өејҸйӣЁеҲ®пјүпјӣжҢүз…§еҲ®зүҮзҡ„ж•°йҮҸеҲҶдёәеҚ•еҲ®гҖҒеҸҢеҲ®е’ҢдёүеҲ®пјӣжҢүз…§еҲ®зүҮеҲ®еҲ·зҡ„иҝҗеҠЁж–№ејҸдёҚеҗҢеҸҜд»ҘеҲҶдёәе№іиЎҢејҸгҖҒеҜ№еҗ‘ејҸе’ҢдәӨеҸүејҸзӯүпјӣжҢүз…§дҪҝз”ЁиҪҰеһӢзҡ„дёҚеҗҢпјҢйӣЁеҲ®еҷЁеҸҜд»ҘеҲҶдёәе•Ҷз”ЁиҪҰйӣЁеҲ®еҷЁе’Ңд№ҳз”ЁиҪҰйӣЁеҲ®еҷЁгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

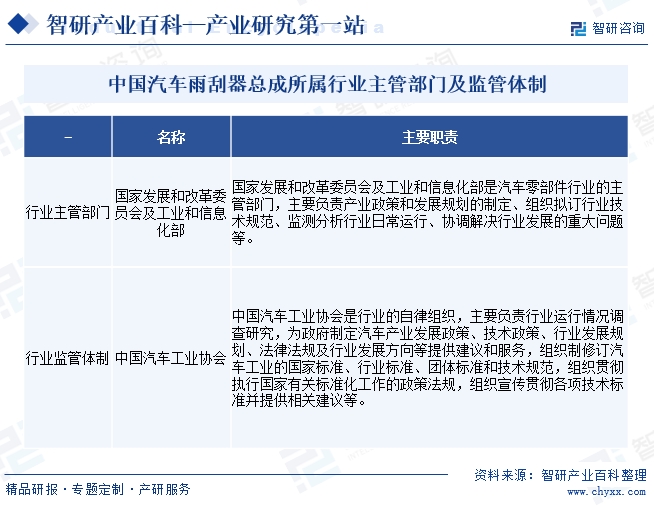

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖеҸ‘еёғзҡ„гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754-2017пјүпјҢжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗжүҖеұһиЎҢдёҡдёәжұҪиҪҰеҲ¶йҖ дёҡпјҲC36пјүдёӢзҡ„жұҪиҪҰйӣ¶йғЁд»¶еҸҠй…Қ件еҲ¶йҖ дёҡпјҲд»Јз ҒпјҡC3670пјүгҖӮжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡзӣ®еүҚйҮҮеҸ–ж”ҝеәңе®Ҹи§Ӯи°ғжҺ§е’ҢиЎҢдёҡиҮӘеҫӢз®ЎзҗҶзӣёз»“еҗҲзҡ„з®ЎзҗҶж–№ејҸгҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҳҜжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁгҖӮдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡжҳҜиЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮпјҢдё»иҰҒиҙҹиҙЈиЎҢдёҡиҝҗиЎҢжғ…еҶөи°ғжҹҘз ”з©¶гҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

еңЁжұҪиҪҰе·ҘдёҡеҸ‘еұ•еҲқжңҹпјҢжұҪиҪҰйӣ¶йғЁд»¶дё»иҰҒз”ұжұҪиҪҰз”ҹдә§еҺӮе•ҶеҸҠе…¶дҪ“зі»еҶ…йӣ¶йғЁд»¶йғЁй—ЁжҸҗдҫӣгҖӮжұҪиҪҰйӣЁеҲ®жҖ»жҲҗиЎҢдёҡжҳҜжұҪиҪҰйӣ¶йғЁд»¶еҲ¶йҖ дёҡзҡ„дёҖдёӘйҮҚиҰҒеҲҶж”ҜпјҢдё»иҰҒдёәжұҪиҪҰжҸҗдҫӣеүҚжҢЎйЈҺзҺ»з’ғжё…жҙҒзі»з»ҹгҖӮиҖҢжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡжҳҜжұҪиҪҰе·ҘдёҡеҸ‘еұ•зҡ„еҹәзЎҖпјҢиЎҢдёҡзҡ„еҸ‘еұ•дёҺжұҪиҪҰе·Ҙдёҡзҡ„еҸ‘еұ•еҜҶеҲҮзӣёе…ігҖӮ

жұҪиҪҰдә§дёҡжҳҜжҺЁеҠЁж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©зҡ„йҮҚиҰҒеҠӣйҮҸпјҢжҳҜе»әи®ҫеҲ¶йҖ ејәеӣҪзҡ„йҮҚиҰҒж”Ҝж’‘пјҢжҳҜдёӯеӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒж”ҜжҹұгҖӮжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•дёҖзӣҙеҸ—еҲ°еӣҪ家зҡ„й«ҳеәҰйҮҚи§ҶгҖӮиҝ‘е№ҙжқҘдёӯеӣҪеҮәеҸ°дәҶдёҖзі»еҲ—зҡ„жі•еҫӢ法规е’ҢиЎҢдёҡж”ҝзӯ–дҝғиҝӣжұҪиҪҰеҒҘеә·жҢҒд№…еҸ‘еұ•пјҢд№ҹеёҰеҠЁдәҶжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

жұҪиҪҰйӣ¶йғЁд»¶еңЁжұҪиҪҰдә§дёҡдёӯзҡ„ең°дҪҚеҮёжҳҫпјҢжұҪиҪҰйӣЁеҲ®еҷЁжҳҜжұҪиҪҰдёҠзҡ„йҮҚиҰҒйӣ¶йғЁд»¶д№ӢдёҖпјҢеӣ жӯӨпјҢйӣЁеҲ®еҷЁзӯүиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮз”ұдәҺе®ўжҲ·иө„жәҗгҖҒжҠҖжңҜгҖҒеҗҢжӯҘдә§е“ҒејҖеҸ‘иғҪеҠӣгҖҒиө„йҮ‘е’Ң规模гҖҒе…ҲеҸ‘дјҳеҠҝгҖҒиҙЁйҮҸе’Ңе“ҒзүҢгҖҒз®ЎзҗҶж°ҙе№ізӯүдё»иҰҒиЎҢдёҡеЈҒеһ’зҡ„еӯҳеңЁпјҢдҪҝеҫ—иЎҢдёҡеӨ–зҡ„дјҒдёҡиҫғйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҝӣе…ҘжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡпјҢдҝқжҠӨдәҶиЎҢдёҡеҶ…дјҒдёҡзҡ„еёӮеңәд»ҪйўқгҖӮеҗҢж—¶иЎҢдёҡеҶ…зҡ„дјҒдёҡд№ҹеңЁдёҚж–ӯејәеҢ–еңЁжҠҖжңҜгҖҒе®ўжҲ·е’Ңз®ЎзҗҶдёҠзҡ„з«һдәүдјҳеҠҝпјҢиҝӣдёҖжӯҘе·©еӣәдәҶиЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮиҫғй«ҳзҡ„иЎҢдёҡиҝӣе…ҘеЈҒеһ’жңүеҲ©дәҺеҮҸиҪ»жҪңеңЁз«һдәүиҖ…еёҰжқҘзҡ„з«һдәүеҺӢеҠӣпјҢжңүеҲ©дәҺиЎҢдёҡеҶ…дјҒдёҡдҝқжҢҒзЁіе®ҡзҡ„зӣҲеҲ©ж°ҙе№ігҖӮдёӯеӣҪжұҪиҪҰйӣЁеҲ®еҷЁиЎҢдёҡе…·дҪ“еЈҒеһ’еҰӮдёӢпјҡ

1гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

жұҪиҪҰйӣ¶йғЁд»¶еҜ№жұҪиҪҰзҡ„еҠЁеҠӣжҖ§иғҪгҖҒе®үе…ЁжҖ§гҖҒзҺҜдҝқжҖ§зӯүе…·жңүйҮҚиҰҒеҪұе“ҚпјҢдҪҝз”ЁдёҚз¬ҰеҗҲ规е®ҡзҡ„йӣ¶йғЁд»¶еҸҜиғҪдјҡеҜјиҮҙж•ҙиҪҰеҲ¶йҖ е•ҶйқўдёҙеҸ¬еӣһзҡ„еҺӢеҠӣпјҢеҜ№жұҪиҪҰеҲ¶йҖ е•Ҷзҡ„жҲҗжң¬е’ҢеЈ°иӘүеёҰжқҘиҙҹйқўеҪұе“ҚгҖӮеңЁй•ҝжңҹзҡ„еҸ‘еұ•дёӯпјҢжұҪиҪҰж•ҙиҪҰеҲ¶йҖ е•ҶеҪўжҲҗдәҶдёҖеҘ—жҲҗзҶҹзҡ„дҫӣеә”е•Ҷз®ЎзҗҶдҪ“зі»пјҢеҜ№жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдҫӣеә”е•ҶиҝӣиЎҢзӯӣйҖүе’ҢиҜ„дј°пјҢиҝӣиҖҢдҝқйҡңжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗз¬ҰеҗҲи®ҫи®ЎиҰҒжұӮе’Ңдҫӣеә”зҡ„зЁіе®ҡгҖӮдёҖиҲ¬жқҘиҜҙпјҢдҫӣеә”е•ҶйңҖиҰҒйҖҡиҝҮдёҘж јзҡ„иҙЁйҮҸдҪ“зі»и®ӨиҜҒд»ҘеҸҠж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„иө„ж јиҜ„е®ЎпјҢ然еҗҺиҝҳйңҖз»ҸиҝҮдә§е“ҒејҖеҸ‘гҖҒж ·д»¶жЈҖйӘҢгҖҒе°Ҹ规模иҜ•дә§е’Ңдҫӣиҙ§зӯүеӨҡдёӘйҳ¶ж®ө并иҫҫж ҮеҗҺж–№зЎ®е®ҡй…ҚеҘ—дҫӣеә”е…ізі»гҖӮеңЁзЎ®е®ҡй…ҚеҘ—е…ізі»еҗҺпјҢеҸҢж–№е°ҶдҝқжҢҒзЁіе®ҡзҡ„й•ҝжңҹеҗҲдҪңгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…еңЁдә§е“ҒејҖеҸ‘гҖҒдә§е“ҒиҙЁйҮҸе’Ңиө„иҙЁи®ӨиҜҒзӯүж–№йқўйғҪйқўдёҙиҫғй«ҳзҡ„иҰҒжұӮпјҢеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—ж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„и®ӨеҸҜгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡгҖӮйҡҸзқҖжұҪиҪҰеҜ№з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҪ»йҮҸеҢ–зҡ„жӣҙй«ҳиҰҒжұӮпјҢжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗзҡ„жҠҖжңҜиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢдҝғдҪҝжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡдёҚж–ӯиҝӣиЎҢз ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮдә§е“Ғзҡ„жҠҖжңҜж°ҙе№ігҖӮеҸҰеӨ–пјҢйҡҸзқҖжұҪиҪҰеёӮеңәз«һдәүеҺӢеҠӣзҡ„еҠ еӨ§пјҢж•ҙиҪҰејҖеҸ‘е‘ЁжңҹеӨ§еӨ§зј©зҹӯпјҢиҝҷе°ұиҰҒжұӮжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдҫӣеә”е•ҶеҗҢжӯҘзј©зҹӯдә§е“ҒејҖеҸ‘е‘ЁжңҹпјҢеҗҢж—¶иҝҳиҰҒж»Ўи¶іж—ҘзӣҠдёҘж јзҡ„еҹәзЎҖжҖ§иғҪгҖҒзҺҜдҝқе’ҢиҪ»йҮҸеҢ–иҰҒжұӮпјҢиҝҷеҜ№жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡзҡ„жҠҖжңҜе®һеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮж–°иҝӣе…ҘиҖ…зјәд№ҸжҠҖжңҜз§ҜзҙҜпјҢйҡҫд»Ҙзҹӯж—¶й—ҙеҶ…иҫҫеҲ°жҸҗдҫӣй«ҳжҖ§иғҪе’Ңй«ҳзЁіе®ҡжҖ§зҡ„жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗзҡ„жҠҖжңҜиҰҒжұӮгҖӮ

3гҖҒеҗҢжӯҘдә§е“ҒејҖеҸ‘иғҪеҠӣеЈҒеһ’

йҡҸзқҖжұҪиҪҰж¶Ҳиҙ№еёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢж–°иҪҰеһӢзҡ„ејҖеҸ‘е‘ЁжңҹйҖҗжёҗзј©зҹӯпјҢиҝҷеҜ№жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡзҡ„еҗҢжӯҘејҖеҸ‘иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡйңҖиҰҒе……еҲҶзҗҶи§Јдё»жңәеҺӮзҡ„и®ҫи®ЎзҗҶеҝөе’ҢжҠҖжңҜиҰҒжұӮпјҢиҝ…йҖҹе°Ҷж–°жқҗж–ҷгҖҒж–°е·Ҙиүәе’Ңж–°жҠҖжңҜиҝҗз”ЁдәҺдә§е“ҒејҖеҸ‘дёӯпјҢ并еңЁиҫғзҹӯе‘ЁжңҹеҶ…е®ҢжҲҗдә§е“Ғи®ҫи®ЎејҖеҸ‘гҖҒж ·е“ҒиҜ•еҲ¶гҖҒж ·е“ҒиҜ•йӘҢзӯүеүҚжңҹеҮҶеӨҮпјҢ并иҫғеҘҪең°жҺ§еҲ¶и§„жЁЎеҢ–з”ҹдә§жҲҗжң¬гҖӮз”ұдәҺж–°дә§е“Ғзҡ„ејҖеҸ‘е‘Ёжңҹж—¶й—ҙиҰҒжұӮиҫғй«ҳпјҢејҖеҸ‘иҝҮзЁӢеӨҚжқӮпјҢејҖеҸ‘з»“жһңе…·жңүиҫғеӨ§дёҚзЎ®е®ҡжҖ§гҖӮж–°иҝӣе…ҘиҖ…еҗҢжӯҘејҖеҸ‘з»ҸйӘҢзӣёеҜ№иҫғе°‘пјҢиҫғйҡҫеңЁзҹӯжңҹеҶ…е®ҢжҲҗеҗҢжӯҘејҖеҸ‘д»»еҠЎгҖӮ

4гҖҒиө„йҮ‘е’Ң规模еЈҒеһ’

жұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡжҳҜиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢжҠ•иө„规模иҫғеӨ§гҖӮй«ҳиҙЁйҮҸзҡ„жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗеҜ№з”ҹдә§и®ҫеӨҮиҰҒжұӮиҫғй«ҳпјҢдёәиҫҫеҲ°и§„е®ҡзҡ„еҠ е·ҘзІҫеәҰе’ҢжЈҖжөӢж°ҙе№іпјҢз”ҡиҮійңҖиҰҒеӨ§йҮҸе…ҲиҝӣеҠ е·Ҙи®ҫеӨҮе’ҢиҜ•йӘҢжЈҖжөӢи®ҫеӨҮпјҢиө„йҮ‘жҠ•е…ҘйҮҸеӨ§гҖӮжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗиЎҢдёҡз«һдәүжҝҖзғҲпјҢз”ҹдә§и§„жЁЎжҳҜдјҒдёҡз«һдәүе®һеҠӣзҡ„з»јеҗҲдҪ“зҺ°пјҢд№ҹжҳҜж•ҙиҪҰеҲ¶йҖ е•ҶеҜ№дҫӣеә”е•ҶиҝӣиЎҢиҖғеҜҹзҡ„йҮҚиҰҒжҢҮж ҮгҖӮеҗҢж—¶жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗиЎҢдёҡеӯҳеңЁжҳҫи‘—зҡ„规模ж•Ҳеә”пјҢеҪ“з”ҹдә§и§„жЁЎиҫҫеҲ°дёҖе®ҡж°ҙе№іеҗҺжүҚиғҪжҸҗй«ҳи®ҫеӨҮзҡ„еҲ©з”ЁзҺҮпјҢйҷҚдҪҺиҫ№йҷ…з”ҹдә§жҲҗжң¬пјҢиҺ·еҫ—дә§е“ҒжҲҗжң¬дјҳеҠҝпјҢжүҚиғҪеңЁжҝҖзғҲзҡ„з«һдәүдёӯдҝқжҢҒзӣҲеҲ©иғҪеҠӣгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’пјҢеҗҢж—¶ж–°иҝӣе…ҘиҖ…зҹӯжңҹеҶ…еҸ—еҲ¶дәҺеёӮеңәгҖҒе®ўжҲ·гҖҒдә§е“ҒзӯүеӨҡз§Қеӣ зҙ пјҢйҡҫд»ҘдҪҝ规模иҫҫеҲ°дёҖе®ҡзЁӢеәҰгҖӮ

5гҖҒе…ҲеҸ‘дјҳеҠҝеЈҒеһ’

жұҪиҪҰе·Ҙдёҡдёӯе®ўжҲ·е…ізі»зҡ„е»әз«Ӣе…·жңүж—¶й—ҙй•ҝгҖҒиҰҒжұӮй«ҳгҖҒзЁӢеәҸеӨҚжқӮзӯүзү№зӮ№пјҢдҪҶеҗҲдҪңе…ізі»е»әз«ӢеҗҺпјҢеҸҲе…·жңүй•ҝжңҹзЁіе®ҡзҡ„зү№зӮ№пјҢдё»жңәеҺӮдёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗй…ҚеҘ—дјҒдёҡгҖӮеҗҢж—¶пјҢзҺҮе…ҲдёҺдё»жңәеҺӮе»әз«ӢеҗҲдҪңе…ізі»зҡ„жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡпјҢеҫҖеҫҖеҮӯеҖҹй•ҝжңҹзҡ„еҗҲдҪңе…ізі»пјҢе·Із»ҸеңЁз”ҹдә§и§„жЁЎгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒе”®еҗҺжңҚеҠЎе“Қеә”гҖҒдә§е“ҒеҗҢжӯҘејҖеҸ‘гҖҒе…Ёзҗғдҫӣиҙ§зӯүж–№йқўеҪўжҲҗдәҶиҫғејәзҡ„з«һдәүеҠӣгҖӮж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҝӣе…Ҙе·ІжҲҗзҶҹзҡ„дҫӣеә”й“ҫдҪ“зі»пјҢ并еҜ№зҺ°жңүзҡ„жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗй…ҚеҘ—дјҒдёҡжһ„жҲҗеЁҒиғҒпјҢиҝҷжһ„жҲҗдәҶеҜ№ж–°иҝӣе…ҘиҖ…зҡ„еЈҒеһ’гҖӮ

6гҖҒиҙЁйҮҸе’Ңе“ҒзүҢеЈҒеһ’

жұҪиҪҰйӣ¶йғЁд»¶еҢ…жӢ¬жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗйҖҡеёёж¶үеҸҠжұҪиҪҰдҪҝз”Ёзҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§е’ҢзҺҜдҝқиҠӮиғҪжҖ§пјҢйңҖиҰҒж»Ўи¶ідё»жңәеҺӮзҡ„иҙЁйҮҸиҰҒжұӮгҖӮеңЁжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗз ”еҸ‘е’Ңз”ҹдә§иҝҮзЁӢдёӯпјҢйғҪйңҖиҰҒз»ҸиҝҮеҗ„з§ҚиҙЁйҮҸжЈҖжөӢе’ҢиҝҗиЎҢжөӢиҜ•пјҢжүҚиғҪдҝқиҜҒдә§е“Ғзҡ„й«ҳиҙЁйҮҸе’Ңй«ҳжҖ§иғҪгҖӮдёҚж–ӯжҸҗй«ҳзҡ„дә§е“ҒиҙЁйҮҸе’ҢеёӮеңәеҸЈзў‘е°Ҷж ‘з«ӢиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎпјҢжңүеҲ©дәҺзЎ®з«ӢеёӮеңәз«һдәүдјҳеҠҝгҖӮиҖҢзҹҘеҗҚе“ҒзүҢзҡ„еҪўжҲҗжҳҜдёҖдёӘй•ҝжңҹжёҗиҝӣзҡ„иҝҮзЁӢпјҢйЎ»з»ҸеҸ—дҪҸеёӮеңәжЈҖйӘҢеҗҺжүҚиғҪиў«и®ӨеҸҜпјҢеӣ жӯӨиЎҢдёҡж–°иҝӣе…ҘдјҒдёҡе°Ҷйқўдёҙиҫғй«ҳзҡ„иҙЁйҮҸе’Ңе“ҒзүҢеЈҒеһ’гҖӮ

7гҖҒз®ЎзҗҶж°ҙе№іеЈҒеһ’

йҡҸзқҖжұҪиҪҰйӣ¶йғЁд»¶иҙЁйҮҸж ҮеҮҶзҡ„жҸҗеҚҮе’Ңж•ҙиҪҰејҖеҸ‘е‘Ёжңҹзҡ„зј©зҹӯпјҢжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗиЎҢдёҡе‘ҲзҺ°еҮәејҖеҸ‘е‘ЁжңҹзҹӯгҖҒиҙЁйҮҸиҰҒжұӮй«ҳгҖҒдҫӣеә”йҮҸеӨ§зҡ„зү№зӮ№гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡйңҖиҰҒе»әз«ӢдёҺд№ӢеҢ№й…Қзҡ„з ”еҸ‘гҖҒйҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒиҝҗиҗҘзӯүиҜёеӨҡдёҡеҠЎдҪ“зі»пјҢ并дёҚж–ӯжҸҗй«ҳеңЁж–°е“ҒејҖеҸ‘з®ЎзҗҶгҖҒйЎ№зӣ®з®ЎзҗҶгҖҒзІҫзӣҠз”ҹдә§з®ЎзҗҶгҖҒиҙЁйҮҸжҢҒз»ӯж”№иҝӣзӯүж–№йқўзҡ„з®ЎзҗҶж°ҙе№ігҖӮеҗҢж—¶пјҢдёәдәҶиғҪжӣҙеҘҪиһҚе…Ҙе’ҢйҖӮеә”е…Ёзҗғдҫӣеә”е•ҶдҪ“зі»пјҢжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡиҝҳйңҖиҰҒдёҚж–ӯеӯҰд№ е’ҢзҗҶи§Је®ўжҲ·зҡ„жҠҖжңҜж ҮеҮҶгҖҒиЎҢдёәеҮҶеҲҷгҖҒеә”з”ЁжөҒзЁӢзӯүж–№йқўзҡ„дёҚеҗҢиҰҒжұӮпјҢдјҳеҢ–иҮӘиә«зҡ„з®ЎзҗҶжһ¶жһ„гҖҒдёҡеҠЎжөҒзЁӢпјҢжҸҗй«ҳиҮӘиә«зҡ„з®ЎзҗҶж°ҙе№іпјҢжүҚиғҪеҮҶзЎ®зҗҶи§Је®ўжҲ·йңҖжұӮпјҢеҸҠж—¶еӣһеә”е®ўжҲ·еҸҚйҰҲпјҢжҸҗй«ҳдёҺе®ўжҲ·зҡ„жІҹйҖҡж•ҲзҺҮгҖӮиҝҷдәӣз®ЎзҗҶдҪ“зі»зҡ„е»әз«Ӣе’Ңз®ЎзҗҶз»ҸйӘҢзҡ„еҪўжҲҗйңҖиҰҒеңЁй•ҝжңҹзҡ„з”ҹдә§з»ҸиҗҘжҙ»еҠЁдёӯз§ҜзҙҜеҪўжҲҗпјҢеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…еҪўжҲҗиҫғй«ҳзҡ„з®ЎзҗҶеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗжҳҜиҪҰиҫҶе®үе…Ёзі»з»ҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиғҪеӨҹжҸҗдҫӣжё…жҷ°зҡ„и§ҶзәҝпјҢж”№е–„й©ҫ驶жқЎд»¶пјҢеңЁйӣЁйӣӘеӨ©ж°”дёӯеҮҸе°‘й©ҫ驶йЈҺйҷ©гҖӮжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜй’ўжқҗгҖҒй“қй”ӯгҖҒжјҶеҢ…зәҝзӯүйҮ‘еұһжқҗж–ҷгҖҒеЎ‘ж–ҷзІ’еӯҗгҖҒзЈҒжқҗгҖҒз”өеӯҗе…ғеҷЁд»¶пјҲз”өйҳ»гҖҒз”өж„ҹгҖҒз”өе®№зӯүпјүзӯүеҺҹжқҗж–ҷиЎҢдёҡпјҢеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁдјҡеҜ№жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗжҲҗжң¬дә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮеңЁж—ўе®ҡд»·ж јдёӢпјҢеҺҹжқҗж–ҷд»·ж јзҡ„дёӢйҷҚжңүеҲ©дәҺйҷҚдҪҺжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡзҡ„еҚ•дҪҚз”ҹдә§жҲҗжң¬пјҢеўһеҠ дә§е“Ғзҡ„еҲ©ж¶Ұж°ҙе№іпјҢеҸҚд№ӢеҲҷдјҡеўһеҠ дјҒдёҡзҡ„еҚ•дҪҚз”ҹдә§жҲҗжң¬пјҢйҷҚдҪҺеҲ©ж¶Ұж°ҙе№ігҖӮ

жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдҪҚдәҺиЎҢдёҡдёӯжёёпјҢдёӢжёёеә”з”ЁдәҺжұҪиҪҰж•ҙиҪҰеҲ¶йҖ дёҡпјҢжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдёҺдёӢжёёжұҪиҪҰж•ҙиҪҰеҲ¶йҖ иЎҢдёҡе…ізі»еҜҶеҲҮгҖӮжұҪиҪҰж•ҙиҪҰеҲ¶йҖ иЎҢдёҡзҡ„еҸ‘еұ•еҜ№йӣ¶йғЁд»¶иЎҢдёҡжҷҜж°”еәҰеҪұе“ҚиҫғеӨ§пјҢж•ҙиҪҰжҠҖжңҜзҡ„еҸ‘еұ•еҜ№йӣ¶йғЁд»¶зҡ„жҖ§иғҪдёҚж–ӯжҸҗеҮәж–°зҡ„иҰҒжұӮпјҢеҗҢж—¶е…ій”®йӣ¶йғЁд»¶жҠҖжңҜзҡ„жҸҗеҚҮд№ҹдҝғиҝӣзқҖж•ҙиҪҰжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘгҖӮ

马йһҚеұұй’ўй“Ғж— й”Ўй”Җе”®жңүйҷҗе…¬еҸё дёҠжө·йӘһйЎәиҙёжҳ“жңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё еӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬дә‘жө·зү№з§ҚйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё дё°еҹҺеёӮеҫҗж°ҸйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё з‘һе®үеёӮйЈҺй№ҸжӯЈдёҫйҮ‘еұһжқҗж–ҷжңүйҷҗе…¬еҸё жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҖҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөзІҫиҫҫзү№з§Қз”өзЈҒзәҝиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ еҹҺеӨ§йҖҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһе…¬еҸё жөҷжұҹй•ҝеҹҺз”өе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е…Ҳзҷ»й«ҳ科з”өж°”жңүйҷҗе…¬еҸё

马йһҚеұұй’ўй“Ғж— й”Ўй”Җе”®жңүйҷҗе…¬еҸё дёҠжө·йӘһйЎәиҙёжҳ“жңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё еӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬дә‘жө·зү№з§ҚйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё дё°еҹҺеёӮеҫҗж°ҸйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё з‘һе®үеёӮйЈҺй№ҸжӯЈдёҫйҮ‘еұһжқҗж–ҷжңүйҷҗе…¬еҸё жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҖҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөзІҫиҫҫзү№з§Қз”өзЈҒзәҝиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ еҹҺеӨ§йҖҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһе…¬еҸё жөҷжұҹй•ҝеҹҺз”өе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е…Ҳзҷ»й«ҳ科з”өж°”жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

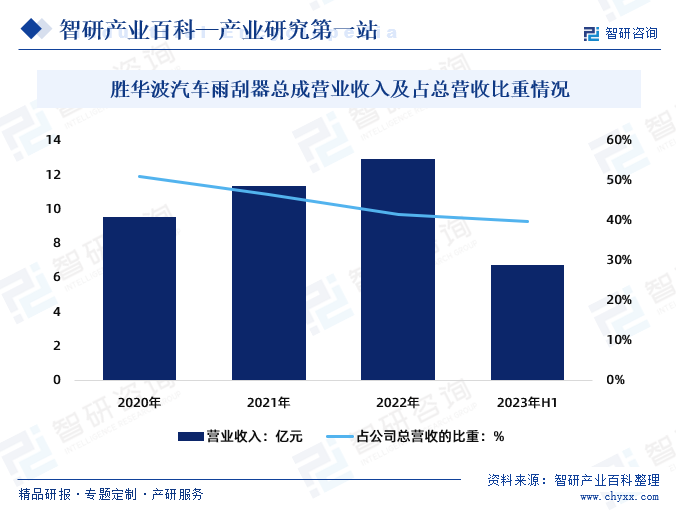

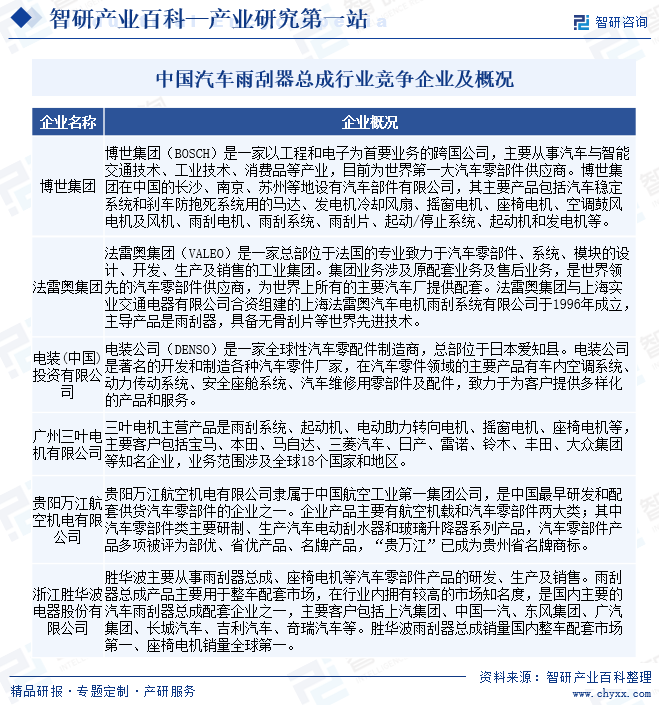

жөҷжұҹиғңеҚҺжіўз”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…зҹҘеҗҚзҡ„йӣЁеҲ®еҷЁжҖ»жҲҗгҖҒеә§жӨ…з”өжңәз”ҹдә§дјҒдёҡгҖӮиғңеҚҺжіўиҮӘжҲҗз«Ӣд»ҘжқҘдёҖзӣҙдё“жіЁдәҺжұҪиҪҰз”Ёз”өжңәдә§е“Ғзҡ„з ”еҸ‘е’Ңйқ©ж–°пјҢдҫқйқ дё°еҜҢзҡ„еҗҢжӯҘејҖеҸ‘з»ҸйӘҢгҖҒе®Ңе–„зҡ„з ”еҸ‘дҪ“зі»гҖҒиүҜеҘҪзҡ„еҲ¶йҖ еҹәзЎҖе’Ңжҳҫи‘—зҡ„规模дјҳеҠҝпјҢжҲҗдёәиғҪдёәе®ўжҲ·жҸҗдҫӣй«ҳжҖ§д»·жҜ”гҖҒй«ҳеҸҜйқ жҖ§дә§е“Ғе’ҢжҠҖжңҜжңҚеҠЎзҡ„йӣ¶йғЁд»¶еҗҲдҪңдјҷдјҙгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙиғңеҚҺжіўйӣЁеҲ®еҷЁжҖ»жҲҗй”ҖйҮҸзәҰеҚ еӣҪеҶ…ж•ҙиҪҰй…ҚеҘ—еёӮеңәзҡ„24.60%пјҢеӣҪеҶ…жҺ’еҗҚ第дёҖпјӣйӣЁеҲ®еҷЁжҖ»жҲҗиҗҘдёҡ收е…Ҙ12.96дәҝе…ғпјҢеҚ е…¬еҸёжҖ»иҗҘ收зҡ„41.68%пјӣ2023е№ҙдёҠеҚҠе№ҙпјҢиғңеҚҺжіўйӣЁеҲ®еҷЁжҖ»жҲҗиҗҘдёҡ收е…Ҙ6.78дәҝе…ғпјҢеҚ е…¬еҸёжҖ»иҗҘ收зҡ„39.80%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

з”өеҠЁйӣЁеҲ®еҷЁе…·жңүеҠЁеҠӣеӨ§гҖҒе·ҘдҪңеҸҜйқ гҖҒе®№жҳ“жҺ§еҲ¶зӯүзҡ„дјҳеҠҝпјҢеңЁжұҪиҪҰиЎҢдёҡиў«е№ҝжіӣдҪҝз”ЁгҖӮйӣЁеҲ®еҷЁжҖ»жҲҗзҡ„дёӢжёёеёӮеңәдё»иҰҒдёәдё»жңәй…ҚеҘ—еёӮеңәпјҢйӣЁеҲ®еҷЁжҖ»жҲҗзҡ„еёӮеңә规模дёҺдёӯеӣҪжұҪиҪҰдә§йҮҸеҜҶеҲҮзӣёе…ігҖӮеҪ“еүҚдёӯеӣҪжұҪиҪҰдә§дёҡд»ҚеӨ„дәҺжҷ®еҸҠйҳ¶ж®өпјҢдәәеқҮжұҪиҪҰдҝқжңүйҮҸдёҺдё»иҰҒеҸ‘иҫҫеӣҪ家д»ҚеӯҳеңЁиҫғеӨ§зҡ„е·®и·қпјҢжұҪиҪҰеёӮеңәзҡ„й•ҝжңҹеўһй•ҝз©әй—ҙдёәйӣЁеҲ®еҷЁжҖ»жҲҗдә§дёҡзҡ„еҸ‘еұ•д№ҹжҸҗдҫӣдәҶжҢҒз»ӯзҡ„еҠЁеҠӣгҖӮжҚ®з»ҹи®ЎпјҢ2020е№ҙдёӯеӣҪеёӮеңәйӣЁеҲ®еҷЁжҖ»жҲҗй”ҖйҮҸдёә3707дёҮеҘ—пјҢеӣ еҸ—з–«жғ…еҪұе“ҚеҗҢжҜ”2019е№ҙжңүе°Ҹе№…дёӢйҷҚгҖӮз–«жғ…еҗҺпјҢйҡҸзқҖдёӯеӣҪжұҪиҪҰеёӮеңәзҡ„еӨҚиӢҸпјҢдёӯеӣҪйӣЁеҲ®еҷЁжҖ»жҲҗй”ҖйҮҸе°ҶйҮҚж–°жӯҘе…Ҙеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪйӣЁеҲ®еҷЁжҖ»жҲҗй”ҖйҮҸзәҰдёә3995дёҮеҘ—пјҢеҗҢжҜ”еўһй•ҝ3.6%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеёҰеҠЁж•ҙиҪҰеёӮеңәзЁіжӯҘеўһй•ҝ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еўһй•ҝпјҢеӣҪ民收е…Ҙзҡ„жҸҗй«ҳпјҢеҹҺд№Ўеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣд№ҹдёҚж–ӯжҸҗй«ҳгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖзҡ„иө„ж–ҷжҳҫзӨәпјҢ2001е№ҙиҮі2023е№ҙдёӯеӣҪдәәеқҮеӣҪеҶ…з”ҹдә§жҖ»еҖјд»Һ8717е…ғеўһй•ҝеҲ°89358е…ғпјҢеҹҺй•Үеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд»Һ6860е…ғеўһй•ҝеҲ°51821е…ғгҖӮ收е…Ҙж°ҙе№ізҡ„еўһй•ҝжҸҗй«ҳдәҶдёӯеӣҪеұ…ж°‘еҜ№жұҪиҪҰдә§е“Ғзҡ„ж¶Ҳиҙ№иғҪеҠӣгҖӮдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢдёӯеӣҪзҡ„дәәеқҮжұҪиҪҰдҝқжңүйҮҸж°ҙе№іиҝҳиҫғдҪҺпјҢйҡҸзқҖеӣҪ民收е…Ҙж°ҙе№ізҡ„жҢҒз»ӯжҸҗй«ҳпјҢдёӯеӣҪжұҪиҪҰеёӮеңәеҸҠзӣёе…ій…ҚеҘ—зҡ„жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗд»ҚйқўдёҙиҫғеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

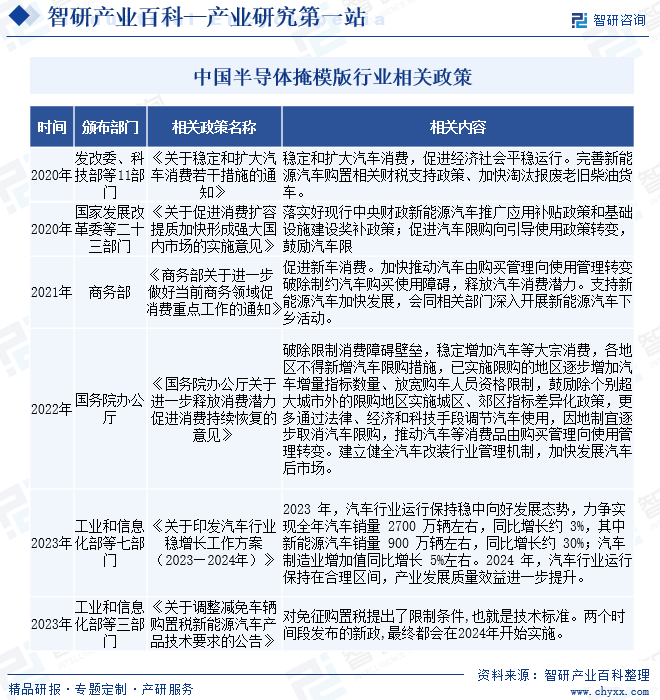

пјҲ2пјүдә§дёҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒиЎҢдёҡзҡ„еҸ‘еұ•

жұҪиҪҰиЎҢдёҡжҳҜдё–з•Ңз»ҸжөҺйҮҚиҰҒзҡ„ж”ҜжҹұжҖ§дә§дёҡпјҢжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡеҲҷжҳҜжұҪиҪҰеҲ¶йҖ е·Ҙдёҡзҡ„еҹәзЎҖгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶгҖҠжұҪиҪҰдә§дёҡдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’гҖӢгҖҠжұҪиҪҰдә§дёҡжҠ•иө„з®ЎзҗҶ规е®ҡгҖӢгҖҠжҷәиғҪжұҪиҪҰеҲӣж–°еҸ‘еұ•жҲҳз•ҘгҖӢзӯүдёҖзі»еҲ—зҡ„дә§дёҡж”ҝзӯ–пјҢеҠ еӨ§еҜ№дёӯеӣҪжұҪиҪҰе’ҢжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡзҡ„ж”ҜжҢҒе’Ңйј“еҠұгҖӮеӣҪ家дә§дёҡж”ҝзӯ–йј“еҠұжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡеҚҮзә§е’ҢеӣҪйҷ…з«һдәүеҠӣзҡ„жҸҗеҚҮпјҢеҠ еҝ«жҺЁеҠЁдёӯеӣҪз”ұжұҪиҪҰеӨ§еӣҪеҗ‘жұҪиҪҰејәеӣҪзҡ„иҝҲиҝӣгҖӮеӣҪ家жңүе…ідә§дёҡж”ҝзӯ–дёәжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғпјҢеӣ жӯӨпјҢжұҪиҪҰйӣЁеҲ®еҷЁзӯүиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүиҮӘдё»е“ҒзүҢжұҪиҪҰзҡ„еҸ‘еұ•дёәжң¬еңҹйӣ¶йғЁд»¶дҫӣеә”е•ҶеёҰжқҘеҸ‘еұ•з©әй—ҙ

еҸ—жҲҗжң¬гҖҒдә§е“Ғз»“жһ„е’Ңдҫӣеә”й“ҫе®үе…ЁзӯүеӨҡж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢиҮӘдё»е“ҒзүҢжұҪиҪҰеҺӮе•ҶеҫҖеҫҖеҖҫеҗ‘дәҺйҖүжӢ©жң¬еңҹзҡ„жұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪиҮӘдё»е“ҒзүҢжұҪиҪҰеңЁеӣҪеҶ…жұҪиҪҰеёӮеңәдёӯе·Із»ҸеҚ жңүдәҶзӣёеҪ“еӨ§зҡ„жҜ”йҮҚгҖӮиҮӘдё»е“ҒзүҢжұҪиҪҰзҡ„еҸ‘еұ•д№ҹзӣҙжҺҘеёҰеҠЁдәҶжң¬еңҹжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡзҡ„еҸ‘еұ•еЈ®еӨ§пјҢдёәжң¬еңҹжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡеҸ‘еұ•жҸҗдҫӣдәҶе·ЁеӨ§зҡ„з©әй—ҙгҖӮеҗҢж—¶пјҢжң¬еңҹжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡз»ҸиҝҮеӨҡе№ҙжқҘзҡ„дёҚж–ӯиҝӣжӯҘпјҢйҖҗжӯҘзј©е°ҸдәҶдёҺеӣҪеӨ–е…ҲиҝӣдјҒдёҡзҡ„е·®и·қпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҸҲдҝғиҝӣдәҶеӣҪеҶ…иҮӘдё»е“ҒзүҢжұҪиҪҰзҡ„еҸ‘еұ•пјҢ继иҖҢеҸҲжҺЁеҠЁдәҶжң¬еңҹжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡжң¬иә«зҡ„еҸ‘еұ•пјҢеҪўжҲҗиҮӘдё»е“ҒзүҢжұҪиҪҰе’Ңжң¬еңҹжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдҫӣеә”е•Ҷзӣёдә’дҝғиҝӣзҡ„иүҜжҖ§еҫӘзҺҜгҖӮ

пјҲ4пјүжұҪиҪҰйӣ¶йғЁд»¶йҮҮиҙӯе…ЁзҗғеҢ–дёәдёӯеӣҪжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡжҸҗдҫӣдәҶеҸ‘еұ•жңәйҒҮ

йҡҸзқҖжұҪиҪҰйӣ¶йғЁд»¶е·ҘдёҡйҖҗжёҗиҝҲеҗ‘е…ЁзҗғеҢ–е’ҢзӢ¬з«ӢеҢ–пјҢи·ЁеӣҪжұҪиҪҰе…¬еҸёзҡ„йӣ¶йғЁд»¶йҮҮиҙӯд№ҹйҡҸд№ӢйҒҚеёғе…ЁзҗғпјҢе®һиЎҢе…ЁзҗғиҢғеӣҙеҶ…зҡ„иө„жәҗдјҳеҢ–й…ҚзҪ®гҖӮйқўеҜ№и¶ҠжқҘи¶ҠйҮҚзҡ„жҲҗжң¬еҺӢеҠӣпјҢеӣҪйҷ…жұҪиҪҰдјҒдёҡзә·зә·еҜ»жұӮе»әз«Ӣж–°зҡ„е…Ёзҗғдҫӣеә”й“ҫпјҢ并е°ҶжұҪиҪҰйӣ¶йғЁд»¶еҠ е·Ҙе’ҢйҮҮиҙӯеҗ‘еҸ‘еұ•дёӯеӣҪ家иҪ¬з§»гҖӮдёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶е·Ҙдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҠҖжңҜж°ҙе№іе’Ңз®ЎзҗҶж°ҙе№іжҳҫи‘—жҸҗеҚҮпјҢеҪўжҲҗдәҶе®Ңе–„зҡ„дә§дёҡй“ҫдҪ“зі»е’Ңд»Ҙе·ҘзЁӢеёҲе’ҢзҶҹз»ғжҠҖжңҜе·Ҙдәәдёәд»ЈиЎЁзҡ„еәһеӨ§дәәеҠӣиө„жәҗдҪ“зі»пјҢеҪўжҲҗдәҶе…ЁзҗғжҖ§зҡ„жҜ”иҫғз«һдәүдјҳеҠҝпјҢйғЁеҲҶйӣ¶йғЁд»¶дә§е“Ғе…·еӨҮдәҶеӣҪйҷ…з«һдәүеҠӣпјҢиөўеҫ—еӣҪйҷ…е®ўжҲ·зҡ„и®ӨеҸҜгҖӮеӣҪйҷ…жұҪиҪҰз”ҹдә§еҺӮе•Ҷзҡ„йӣ¶йғЁд»¶е…ЁзҗғеҠ е·Ҙе’ҢйҮҮиҙӯзӯ–з•Ҙе’Ңжң¬еңҹйӣ¶йғЁд»¶дјҒдёҡе…ЁзҗғеҢ–еҸ‘еұ•йғҪе°ҶдёәдёӯеӣҪзҡ„жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡеёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ5пјүжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•и¶ӢеҠҝе’Ңж¶Ҳиҙ№еҚҮзә§жңүеҲ©дәҺжұҪиҪҰз”өеҠЁйғЁд»¶еә”з”Ёзҡ„жҸҗеҚҮ

йҡҸзқҖжұҪиҪҰз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„еҸ‘еұ•пјҢжұҪиҪҰеңЁдәә们з”ҹжҙ»дёӯзҡ„и§’иүІжӯЈеңЁд»ҺдәӨйҖҡе·Ҙе…·еҗ‘жҷәиғҪз»Ҳз«ҜеҸ‘еұ•пјҢжұҪиҪҰеҠҹиғҪжҖ§зҡ„жҸҗеҚҮдә§з”ҹдәҶеҜ№еҗ„зұ»з”өеҠЁйғЁд»¶зҡ„е·ЁеӨ§йңҖжұӮгҖӮз”ұз”өеҠЁж“ҚжҺ§жӣҝд»ЈжүӢеҠЁжңәжў°ж“ҚдҪңе·Із»ҸжҲҗдёәзҺ°д»ЈжұҪиҪҰеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮеҗҢж—¶пјҢйҡҸзқҖ90еҗҺгҖҒ95еҗҺзҡ„е№ҙиҪ»дәәйҖҗжёҗжҲҗдёәжұҪиҪҰж¶Ҳиҙ№зҡ„дё»еҠӣзҫӨдҪ“пјҢж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰиҲ’йҖӮжҖ§е’ҢиұӘеҚҺж„ҹзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳгҖӮжұҪиҪҰз”өеҠЁйғЁд»¶зҡ„еә”з”ЁеҸҜд»Ҙжҳҫи‘—жҸҗеҚҮжұҪиҪҰзҡ„е®үе…ЁжҖ§гҖҒжҷәиғҪеҢ–гҖҒиҲ’йҖӮжҖ§е’ҢиұӘеҚҺж„ҹпјҢжӯЈеңЁжҲҗдёәжұҪиҪҰжӣҙеҠ жҷ®йҒҚзҡ„й…ҚзҪ®йҖүйЎ№гҖӮ

2гҖҒжҢ‘жҲҳ

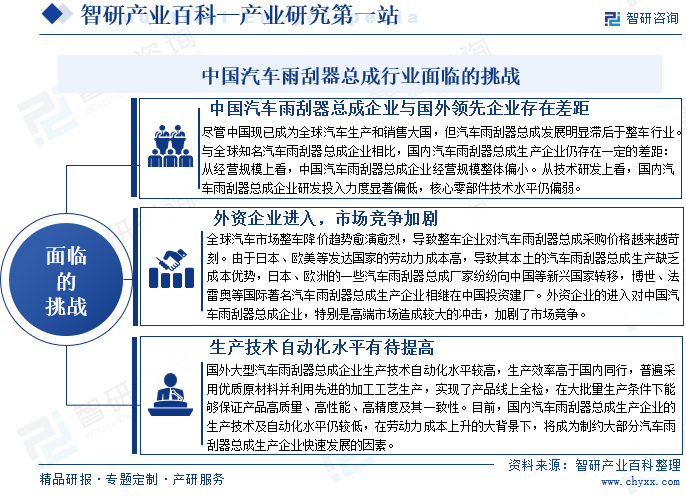

дјҙйҡҸдё–з•Ңз»ҸжөҺе…ЁзҗғеҢ–гҖҒеёӮеңәдёҖдҪ“еҢ–зҡ„еҸ‘еұ•пјҢжұҪиҪҰйӣ¶йғЁд»¶еңЁжұҪиҪҰдә§дёҡдёӯзҡ„ең°дҪҚеҮёжҳҫгҖӮеӣ жӯӨпјҢйҰ–е…ҲпјҢдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеёҰеҠЁж•ҙиҪҰеёӮеңәзЁіжӯҘеўһй•ҝпјҢз»ҷжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗеёҰжқҘиҫғеӨ§еёӮеңәз©әй—ҙгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дёҖзі»еҲ—жұҪиҪҰйӣ¶йғЁд»¶зӣёе…ідә§дёҡж”ҝзӯ–пјҢдёәжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮеңЁдёӯеӣҪжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗдјҒдёҡиҝҺжқҘдёҖзі»еҲ—зҡ„еҸ‘еұ•жңәйҒҮзҡ„еҗҢж—¶пјҢиЎҢдёҡд№ҹе°ҶйқўдёҙдёҖдәӣжҢ‘жҲҳгҖӮеҰӮпјҢжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗзӣёе…ідјҒдёҡдёҺеӣҪеӨ–йўҶе…ҲдјҒдёҡеӯҳеңЁе·®и·қгҖҒеӨ–иө„дјҒдёҡиҝӣе…ҘйҖ жҲҗеёӮеңәз«һдәүеҠ еү§д»ҘеҸҠеӣҪеҶ…жұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗзӣёе…ідјҒдёҡз”ҹдә§жҠҖжңҜиҮӘеҠЁеҢ–ж°ҙе№іжңүеҫ…жҸҗй«ҳзӯүгҖӮ

дёғгҖҒз«һдәүж јеұҖ

дёӯеӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡз”ұдәҺиө·жӯҘиҫғжҷҡпјҢй•ҝжңҹд»ҘжқҘеңЁе…ій”®жұҪиҪҰйӣ¶йғЁд»¶йўҶеҹҹдёҺеӨ–иө„йӣ¶йғЁд»¶дјҒдёҡеӯҳеңЁиҫғеӨ§е·®и·қпјҢеңЁеҗҲиө„ж•ҙиҪҰеҲ¶йҖ е•Ҷй…ҚеҘ—дҪ“зі»дёӯд»Қ然д»ҘеӨ–иө„йӣ¶йғЁд»¶дјҒдёҡдёәдё»еҜјгҖӮйҡҸзқҖдёӯеӣҪеҶ…иө„жұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡеңЁз ”еҸ‘жҠ•е…ҘгҖҒдәәжүҚе»әи®ҫе’ҢиЈ…еӨҮжҠ•е…Ҙж–№йқўзҡ„дёҚж–ӯеҠ ејәпјҢдёҖжү№жҠҖжңҜе®һеҠӣиҫғејәзҡ„еҶ…иө„йӣ¶йғЁд»¶дҫӣеә”е•ҶеңЁдә§е“ҒжҠҖжңҜж°ҙе№ігҖҒдҫӣеә”иғҪеҠӣзӯүж–№йқўе·Із»ҸиҫҫеҲ°еӨ–иө„йӣ¶йғЁд»¶дјҒдёҡзҡ„ж°ҙе№іпјҢдә§е“Ғз«һдәүеҠӣйҖҗжӯҘеўһејәпјҢеёӮеңәд»ҪйўқдёҚж–ӯеўһй•ҝпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯеўһй•ҝгҖӮдҪҶж•ҙдҪ“иҖҢиЁҖпјҢдёӯеӣҪеӨ§йғЁеҲҶжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡд»ҚйӣҶдёӯеңЁдҪҺйҷ„еҠ еҖјйӣ¶йғЁд»¶йўҶеҹҹпјҢдә§е“ҒжҠҖжңҜеҗ«йҮҸиҫғдҪҺпјҢеёӮеңәз«һдәүиҫғдёәжҝҖзғҲгҖӮеңЁжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗйўҶеҹҹпјҢзӣ®еүҚеӣҪеҶ…дё»иҰҒзҡ„з”ҹдә§е•ҶеҢ…жӢ¬иғңеҚҺжіўгҖҒеҚҡдё–гҖҒжі•йӣ·еҘҘгҖҒз”өиЈ…гҖҒдёүеҸ¶гҖҒиҙөйҳідёҮжұҹзӯүгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

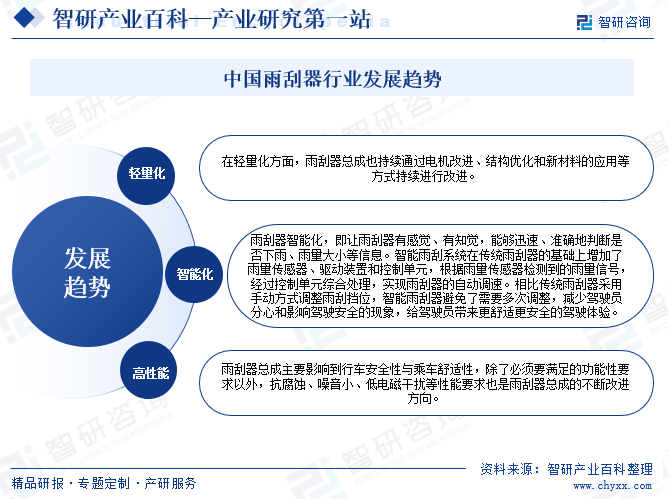

йҡҸзқҖ移еҠЁдә’иҒ”зҪ‘е’Ңз”өеӯҗжҠҖжңҜзҡ„еҸ‘еұ•д»ҘеҸҠе…ЁзӨҫдјҡеҜ№зҺҜеўғдҝқжҠӨе’ҢиҠӮзәҰиғҪжәҗзҡ„йҮҚи§ҶпјҢз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–е’Ңе…ұдә«еҢ–жӯЈйҖҗжёҗжҲҗдёәжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•и¶ӢеҠҝе’ҢжҲҳз•Ҙж–№еҗ‘гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢйӣЁеҲ®еҷЁжҖ»жҲҗжңӘжқҘе°ҶжңқзқҖжҷәиғҪеҢ–гҖҒиҪ»йҮҸеҢ–гҖҒй«ҳжҖ§иғҪж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ