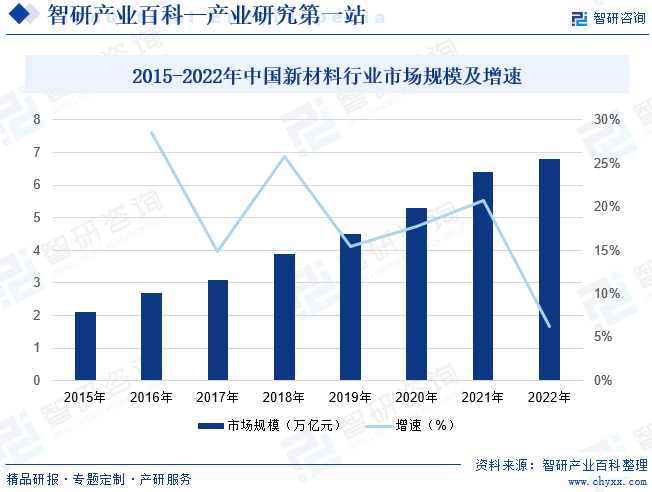

ж‘ҳиҰҒпјҡзӣ®еүҚжҲ‘еӣҪй«ҳеәҰйҮҚи§Ҷж–°жқҗж–ҷдә§дёҡеҸ‘еұ•пјҢе·Із»ҸйҖҡиҝҮзәІйўҶжҖ§ж–Ү件гҖҒжҢҮеҜјжҖ§ж–Ү件гҖҒ规еҲ’еҸ‘еұ•зӣ®ж ҮдёҺд»»еҠЎзӯүжһ„зӯ‘иө·ж–°жқҗж–ҷеҸ‘еұ•ж”ҝзӯ–йҮ‘еӯ—еЎ”пјҢдәҲд»Ҙе…Ёдә§дёҡй“ҫгҖҒе…Ёж–№дҪҚзҡ„жҢҮеҜјгҖӮиҝ‘е№ҙжқҘеӣҪеҶ…ж–°жқҗж–ҷиЎҢдёҡеёӮеңә规模дёҖзӣҙзЁіжӯҘеўһй•ҝпјҢз”ұ2015е№ҙзҡ„2.1дёҮдәҝе…ғеўһй•ҝеҲ°2022е№ҙзҡ„6.8дёҮдәҝе…ғпјҢеӨҚеҗҲеўһй•ҝзҺҮдёә18.3%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

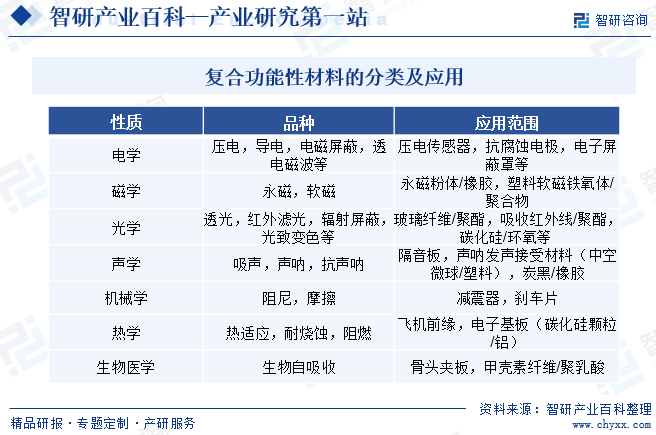

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡж¶өзӣ–йўҶеҹҹе№ҝгҖҒеә”з”ЁиЎҢдёҡи·ЁеәҰеӨ§пјҢжҳҜж–°жқҗж–ҷдә§дёҡдҪ“зі»дёӯзҡ„еүҚжІҝгҖҒе…ій”®жқҗж–ҷйўҶеҹҹпјҢжҳҜж”Ҝж’‘дёӯеӣҪеҲ¶йҖ е®һзҺ°зӘҒз ҙзҡ„еҹәзЎҖд№ӢдёҖпјҢеҜ№жҲ‘еӣҪз”өеӯҗеҲ¶йҖ дёҡгҖҒж¶Ҳиҙ№з”өеӯҗиЎҢдёҡзӯүдә§дёҡеҸ‘еұ•е…·жңүжҳҫи‘—зҡ„еҠ©еҠӣдҪңз”ЁпјҢжҳҜжҲ‘еӣҪйҮҚзӮ№ж”ҜжҢҒе’ҢеҸ‘еұ•зҡ„иЎҢдёҡд№ӢдёҖгҖӮеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷжҢҮз”ұзү№е®ҡеҠҹиғҪзҡ„еҹәжқҗе’Ңй«ҳеҲҶеӯҗеҠҹиғҪж¶ӮеұӮжһ„жҲҗпјҢе…·еӨҮеҸҢеұӮжҲ–еӨҡеұӮз»“жһ„пјҢе…·жңүдёҖз§ҚжҲ–еӨҡз§ҚеҠҹиғҪпјҲеҰӮзІҳжҺҘгҖҒзҙ§еӣәгҖҒеҜјз”өгҖҒеҜјзғӯгҖҒйҳ»зҮғгҖҒз”өзЈҒеұҸи”ҪгҖҒз»қзјҳгҖҒиҖҗжұЎгҖҒйҳІж°ҙгҖҒйҳІе°ҳгҖҒдҝқжҠӨгҖҒж ҮиҜҶзӯүпјүзҡ„еӨҚеҗҲжқҗж–ҷгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷеұһдәҺеӣҪ家йҮҚзӮ№жү¶жҢҒе’ҢеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡдёӯзҡ„ж–°жқҗж–ҷдә§дёҡпјҢеңЁеӣҪ家з»ҸжөҺдёӯеҚ жңүйҮҚиҰҒең°дҪҚгҖӮзӣ®еүҚеӣҪеҠЎйҷўгҖҒеӣҪ家еҸ‘改委гҖҒ科жҠҖйғЁгҖҒе·ҘдҝЎйғЁзӯүеҗ„йғЁй—Ёе·Із»ҸйҖҡиҝҮзәІйўҶжҖ§ж–Ү件гҖҒжҢҮеҜјжҖ§ж–Ү件гҖҒ规еҲ’еҸ‘еұ•зӣ®ж ҮдёҺд»»еҠЎзӯүж–Ү件еӨҡеұӮж¬ЎгҖҒеӨҡи§’еәҰгҖҒеӨҡйўҶеҹҹеҜ№ж–°жқҗж–ҷйўҶеҹҹдәҲд»Ҙе…Ёдә§дёҡй“ҫгҖҒе…Ёж–№дҪҚзҡ„жҢҮеҜјпјҢзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№ж”ҜжҢҒжҲ‘еӣҪж–°жқҗж–ҷдә§дёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–пјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҜжҢҒе’ҢиүҜеҘҪзҡ„зҺҜеўғгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷдёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒдёәзІҫеҜҶеәҰиҰҒжұӮй«ҳзҡ„з”өеӯҗдә§е“ҒеҸҠзІҫеҜҶи®ҫеӨҮпјҢдё”дёҚеҗҢеә”з”ЁеңәжҷҜдёӢеҜ№жқҗж–ҷжҖ§иғҪзҡ„йңҖжұӮе…·жңүиҫғй«ҳзҡ„е®ҡеҲ¶еҢ–зү№жҖ§пјҢе®ўи§ӮдёҠиҰҒжұӮдјҒдёҡе…·еӨҮз ”еҲ¶еҗ„зұ»еӨҚеҗҲеҠҹиғҪзҡ„иғҪеҠӣгҖӮе…¶дёӯеҢ…жӢ¬ж №жҚ®еә”з”Ёз»Ҳз«ҜдёҚеҗҢгҖҒеә”з”ЁйғЁд»¶дёҚеҗҢеҜ№жқҗж–ҷйҖүеһӢгҖҒж¶ӮеұӮй…Қж–№зҡ„ејҖеҸ‘гҖҒж¶ӮеұӮеҗҲжҲҗгҖҒеҠҹиғҪжҖ§з»“жһ„зҡ„и®ҫи®Ўд»ҘеҸҠзІҫеҜҶж¶ӮеёғгҖҒзІҫеҜҶжЁЎеҲҮгҖҒеҚ°еҲ·ж¶ӮеұӮеӨ„зҗҶзӯүе·ҘиүәеҸӮж•°иҝӣиЎҢдё“й—Ёзҡ„е·®ејӮеҢ–еӨ„зҗҶпјҢд»ҘеҸҠе·Ҙиүәи·Ҝзәҝе’ҢжҺ§еҲ¶ж–№жі•зҡ„и®ҫи®ЎдёҺйҖүжӢ©гҖӮ

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷзҡ„еҲ¶йҖ е·ҘиүәиҰҒжұӮдёҘж јпјҢз”ҹдә§иҝҮзЁӢз»јеҗҲдәҶз”өеӯҗгҖҒжңәжў°гҖҒи®Ўз®—жңәгҖҒе…үеӯҰгҖҒжқҗж–ҷгҖҒеҢ–е·ҘзӯүеӨҡдёӘдё“дёҡеӯҰ科йўҶеҹҹпјҢе·ҘеәҸзә·з№ҒеӨҚжқӮдё”еӨҡеӯҰ科дәӨеҸүпјҢд»ҺиҖҢиҰҒжұӮзӣёеә”з”ҹдә§дјҒдёҡеңЁеҗ„дёӘе·ҘеәҸе’ҢйўҶеҹҹйғҪе…·еӨҮиҫғејәзҡ„е·ҘиүәжҠҖжңҜж°ҙе№ігҖӮйҡҸзқҖдёӢжёёж¶Ҳиҙ№з”өеӯҗгҖҒеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗгҖҒ5GйҖҡдҝЎзӯүз»Ҳз«Ҝдә§е“Ғеҗ‘зқҖе°ҸеһӢеҢ–гҖҒиҪ»йҮҸеҢ–е’ҢеӨҡеҠҹиғҪзӯүж–№еҗ‘еҸ‘еұ•пјҢе®ўжҲ·еҜ№еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷжҸҗеҮәдәҶжӣҙй«ҳзҡ„е“ҒиҙЁе’ҢжҠҖжңҜиҰҒжұӮгҖӮдјҒдёҡеҸӘжңүжҺҢжҸЎдәҶе…Ҳиҝӣзҡ„жҠҖжңҜж°ҙе№іпјҢе…·еӨҮиҫғејәзҡ„з ”еҸ‘иғҪеҠӣгҖҒеҝ«йҖҹе“Қеә”иғҪеҠӣд»ҘеҸҠдёҠдёӢжёёиө„жәҗж•ҙеҗҲиғҪеҠӣжүҚиғҪжҢҒз»ӯж»Ўи¶ідёӢжёёз»Ҳз«Ҝдә§е“Ғжӣҙж–°жҚўд»ЈиҰҒжұӮгҖӮ

2гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

дёӢжёёе®ўжҲ·еҜ№еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷз”ҹдә§е•Ҷзҡ„и®ҫи®ЎејҖеҸ‘иғҪеҠӣгҖҒе…ЁжөҒзЁӢз»јеҗҲиғҪеҠӣгҖҒз”ҹдә§е·ҘиүәжҠҠжҺ§иғҪеҠӣгҖҒдёӢжёёдә§е“ҒжҠҖжңҜзҗҶи§Јж·ұеәҰзӯүиҰҒжұӮиҫғй«ҳпјҢдёәдәҶдҝқиҜҒдә§е“ҒиҙЁйҮҸд»ҘеҸҠзЁіе®ҡзҡ„дҫӣиҙ§жё йҒ“пјҢеҜ№дәҺдҫӣеә”е•ҶжңүзқҖдёҘж јзҡ„иө„ж ји®ӨиҜҒзЁӢеәҸпјҢдҫӣеә”е•ҶйҖҡиҝҮе·ҘеҺӮз»јеҗҲжҖ§е®һеҠӣи®ӨиҜҒгҖҒе…·дҪ“дә§е“ҒжҖ§иғҪи®ӨиҜҒгҖҒжү№йҮҸз”ҹдә§е…ЁиҝҮзЁӢдҝқйҡңиғҪеҠӣи®ӨиҜҒзӯүиҜёеӨҡи®ӨиҜҒпјҢж–№иғҪжҲҗдёәеҗҲж јдҫӣеә”е•ҶпјӣеҜ№дәҺж–°дҫӣеә”е•ҶпјҢе®ўжҲ·йңҖиҰҒйҮҚж–°иҝӣиЎҢи®ӨиҜҒгҖҒйҮҚж–°зҶҹжӮүдҫӣеә”е•Ҷзҡ„жҠҖжңҜеҸҠжңҚеҠЎд№ жғҜгҖҒйҮҚж–°е»әз«ӢдёҺж–°дҫӣеә”е•Ҷзҡ„еҗҲдҪңй»ҳеҘ‘зӯүпјҢдё”еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷе…·жңүвҖңд»·еҖјдҪҺпјҢдҪңз”Ёе…ій”®вҖқзҡ„зү№еҫҒпјҢжӣҙжҚўдҫӣеә”е•Ҷзҡ„ж•ҲзҺҮжҚҹеӨұжҲҗжң¬иҫғй«ҳпјҢеӣ иҖҢеңЁжҲҗдёәвҖңеҗҲж јдҫӣеә”е•ҶвҖқ并ејҖеұ•еҗҲдҪңеҗҺпјҢз»Ҳз«Ҝе®ўжҲ·дёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶпјҢйҒҝе…ҚйҖ жҲҗз”ҹдә§иҠӮеҘҸзҡ„и„ұиҠӮгҖҒдә§е“ҒиҙЁйҮҸзЁіе®ҡжҖ§дёӢйҷҚзӯүйЈҺйҷ©гҖӮеӣ жӯӨпјҢе®ўжҲ·й»ҸжҖ§иҫғејәзҡ„зү№зӮ№дёәеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡж–°иҝӣе…ҘиҖ…и®ҫзҪ®дәҶеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷзҡ„з”ҹдә§е…·жңүжҠҖжңҜеӨҚжқӮгҖҒз”ҹдә§жөҒзЁӢй•ҝгҖҒеҲ¶йҖ е·ҘеәҸеӨҡзҡ„зү№зӮ№пјҢиҝҷе°ұйңҖиҰҒзӣёеә”еҲ¶йҖ дјҒдёҡжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҙӯзҪ®дёҚеҗҢз§Қзұ»зҡ„й…ҚеҘ—з”ҹдә§и®ҫеӨҮпјҢеҗҢж—¶й…ҚеҘ—й«ҳз«ҜжЈҖжөӢи®ҫеӨҮд»Ҙдҝқйҡңдә§е“ҒиҙЁйҮҸзҡ„еҸҜйқ жҖ§гҖӮе…ій”®е·ҘеәҸи®ҫеӨҮеӨ§йғҪжҜ”иҫғжҳӮиҙөпјҢеҰӮж¶Ӯеёғз”ҹдә§зәҝжҠ•е…Ҙеҹәжң¬еңЁеҮ зҷҫдёҮе…ғз”ҡиҮідёҠеҚғдёҮе…ғпјҢеҗҢж—¶иҝҳйңҖй…ҚеҘ—е…¶д»–и®ҫеӨҮпјҢеҰӮжЈҖжөӢд»ӘгҖҒеҲҶжһҗжңәзӯүи®ҫеӨҮд№ҹеҹәжң¬еңЁзҷҫдёҮе…ғд»ҘдёҠпјҢж•ҙдҪ“жҠ•е…ҘйҮ‘йўқеӨ§гҖӮжӯӨеӨ–пјҢж— е°ҳиҪҰй—ҙгҖҒеәҹж°”еӨ„зҗҶи®ҫж–Ҫзӯүеҝ…дёҚеҸҜе°‘зҡ„зҺҜеўғи®ҫж–ҪжҠ•е…ҘиҝӣдёҖжӯҘеҠ еӨ§дәҶдјҒдёҡзҡ„еӣәе®ҡиө„дә§жҠ•е…ҘгҖӮеӣ жӯӨпјҢеүҚжңҹжҠ•иө„йҮ‘йўқеӨ§дёәеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡж–°иҝӣе…ҘиҖ…и®ҫзҪ®дәҶйҡңзўҚгҖӮ

4гҖҒз®ЎзҗҶиғҪеҠӣеЈҒеһ’

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷеӣ е…¶дә§е“ҒеӨҡж ·жҖ§гҖҒеҲ¶йҖ е·ҘеәҸеӨҚжқӮжҖ§зӯүзү№зӮ№пјҢдјҒдёҡеҝ…йЎ»е…·еӨҮиҫғй«ҳзҡ„з®ЎзҗҶж°ҙе№іпјҢеңЁеҺҹж–ҷйҮҮиҙӯгҖҒдәәеҠӣй…ҚеӨҮгҖҒз”ҹдә§е®үжҺ’зӯүж–№йқўдёҘеҜҶз®ЎжҺ§пјҢжүҚиғҪеңЁдҝқиҜҒдә§е“ҒжҖ§иғҪдёҺе“ҒиҙЁзҡ„еҹәзЎҖдёҠпјҢеңЁз”ҹдә§ж•ҲзҺҮеҸҠз”ҹдә§жҲҗжң¬ж–№йқўдҝқжҢҒз«һдәүеҠӣгҖӮеҸӘжңүеҪўжҲҗдёҘж јй«ҳж•Ҳзҡ„з”ҹдә§з®ЎзҗҶеҲ¶еәҰпјҢдјҒдёҡжүҚиғҪз»ҙжҢҒдә§е“Ғзҡ„зЁіе®ҡжҖ§е№¶йҖҗжӯҘе»әз«ӢиүҜеҘҪзҡ„еҸЈзў‘пјҢеўһејәдјҒдёҡж ёеҝғз«һдәүеҠӣгҖӮ然иҖҢпјҢдјҒдёҡиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘз®ЎзҗҶдҪ“зі»зҡ„еҪўжҲҗйңҖиҰҒй•ҝжңҹе®һи·өз§ҜзҙҜпјҢ并дёҚж–ӯд»Һе…ҲиҝӣдјҒдёҡеӯҰд№ з»ҸйӘҢпјҢиҝҷеҜ№дәҺеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡж–°иҝӣиҖ…иҖҢиЁҖйҖ жҲҗдәҶдёҖе®ҡзҡ„йҡңзўҚгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷзҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬иғ¶еёҰгҖҒиғ¶зІҳеүӮгҖҒеҹәжқҗгҖҒдҝқжҠӨиҶңзӯүпјҢдёҠжёёиЎҢдёҡдё»иҰҒжҳҜзҹіжІ№еҢ–е·ҘиЎҢдёҡпјҢдёӢжёёдё»иҰҒеҢ…жӢ¬ж¶Ҳиҙ№з”өеӯҗгҖҒ5GйҖҡдҝЎгҖҒICеҚҠеҜјдҪ“еҸҠж–°иғҪжәҗеә”з”ЁпјҲжұҪиҪҰгҖҒе…үдјҸпјүзӯүйўҶеҹҹгҖӮз”ұдәҺеҺҹжқҗж–ҷжҲҗжң¬еҚ жҜ”иҫғеӨ§пјҢеӣ жӯӨеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡдёҠжёёеҺҹжқҗж–ҷдҫӣз»ҷзҠ¶еҶөеҜ№иЎҢдёҡз»ҸжөҺж•ҲзӣҠе…·жңүиҫғеӨ§зҡ„еҪұе“ҚпјҢеҺҹжқҗж–ҷд»·ж јжіўеҠЁе°ҶеҪұе“ҚиЎҢдёҡеҲ©ж¶Ұж°ҙе№іпјҢеҸҰеӨ–еҺҹжқҗж–ҷиҙЁйҮҸд№ҹжҳҜеҶіе®ҡдә§е“ҒиҙЁйҮҸзҡ„йҮҚиҰҒеӣ зҙ гҖӮиғ¶зІҳеүӮгҖҒеҹәжқҗгҖҒдҝқжҠӨиҶңзӯүд»·ж јеҸ—зҹіжІ№д»·ж јгҖҒиҝӣеҮәеҸЈиҙёжҳ“йҮҸгҖҒеёӮеңәйңҖжұӮзӯүеӨҡж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢдҪҶеҺҹжқҗж–ҷеёӮеңәдҫӣеә”е……и¶іпјҢеҸ‘з”ҹзҹӯзјәзҡ„йЈҺйҷ©иҫғе°ҸгҖӮ

дёӢжёёж¶Ҳиҙ№з”өеӯҗгҖҒ5GйҖҡдҝЎгҖҒICеҚҠеҜјдҪ“еҸҠж–°иғҪжәҗеә”з”ЁпјҲжұҪиҪҰгҖҒе…үдјҸпјүзӯүз»ҶеҲҶиЎҢдёҡзҡ„еёӮеңә规模иҝ‘е№ҙжқҘеҝ«йҖҹеўһй•ҝгҖӮдёҖж–№йқўпјҢдёӢжёёиЎҢдёҡеқҮдёәжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиЎҢдёҡ规模巨еӨ§пјҢдёәеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡдә§е“ҒжҸҗдҫӣдәҶзЁіе®ҡзҡ„еёӮеңәйңҖжұӮпјӣеҸҰдёҖж–№йқўпјҢдёӢжёёиЎҢдёҡжҠҖжңҜеҲӣж–°иҫғеҝ«пјҢдёәиЎҢдёҡеҶ…еҲӣж–°е®һеҠӣиҫғејәзҡ„дјҒдёҡеёҰжқҘеҸ‘еұ•иүҜжңәпјҢеҗҢж—¶ж·ҳжұ°иЎҢдёҡеҶ…规模иҫғе°ҸгҖҒдә§е“ҒжҠҖжңҜеҗ«йҮҸиҫғдҪҺзҡ„дјҒдёҡпјҢжҺЁеҠЁж•ҙдёӘиЎҢдёҡзҡ„иүҜжҖ§еҸ‘еұ•гҖӮ

дёҠжө·ж°ёеҶ дј—иҜҡж–°жқҗж–ҷ科жҠҖ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҷ¶еҚҺиғ¶зІҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҸӢи°ҠйӣҶеӣў зҡҮеҶ иғ¶зІҳеҲ¶е“Ғжңүйҷҗе…¬еҸё ж№–еҢ—зҘҘжәҗж–°жқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йӮҰеҮҜжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё дёңиҺһеёӮиҲӘжҷЁзәізұіжқҗж–ҷжңүйҷҗе…¬еҸё еҚ—дә¬дәҡеҚҡиҒ”ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·ж°ёеҶ дј—иҜҡж–°жқҗж–ҷ科жҠҖ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҷ¶еҚҺиғ¶зІҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҸӢи°ҠйӣҶеӣў зҡҮеҶ иғ¶зІҳеҲ¶е“Ғжңүйҷҗе…¬еҸё ж№–еҢ—зҘҘжәҗж–°жқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йӮҰеҮҜжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё дёңиҺһеёӮиҲӘжҷЁзәізұіжқҗж–ҷжңүйҷҗе…¬еҸё еҚ—дә¬дәҡеҚҡиҒ”ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүиӢҸе·һдё–еҚҺж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

иӢҸе·һдё–еҚҺж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдё“жіЁдәҺеҠҹиғҪжҖ§жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•е·ІжҲҗдёәеӣҪеҶ…еҠҹиғҪжҖ§жқҗж–ҷйўҶеҹҹзҡ„зҹҘеҗҚдјҒдёҡд№ӢдёҖпјҢеңЁзі»з»ҹеҲӣж–°иғҪеҠӣгҖҒдә§е“ҒжҖ§иғҪгҖҒеҝ«йҖҹе“Қеә”иғҪеҠӣеҸҠдёҖдҪ“еҢ–й…ҚеҘ—жңҚеҠЎзӯүж–№йқўеҫ—еҲ°дәҶеёӮеңәзҡ„и®ӨеҸҜдёҺе®ўжҲ·зҡ„дҝЎд»»пјҢеңЁдёҡеҶ…е…·жңүдёҖе®ҡзҡ„зҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰпјҢжӢҘжңүиҫғдёәйҮҚиҰҒзҡ„еёӮеңәең°дҪҚдёҺиҫғејәзҡ„з«һдәүеҠӣгҖӮ

пјҲ2пјүдёңиҺһеёӮиҫҫз‘һз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

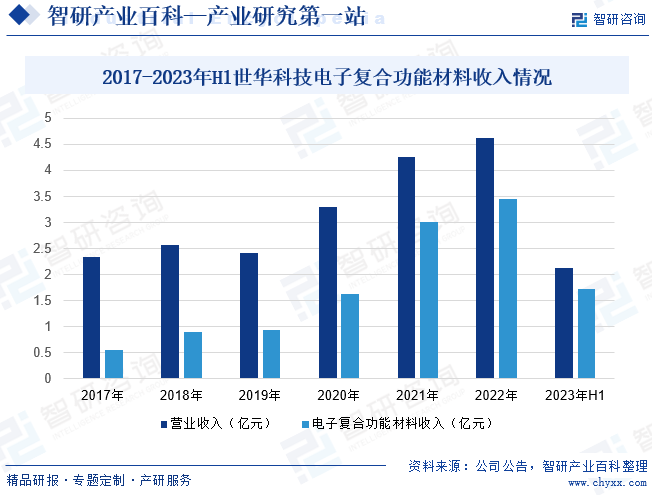

дёңиҺһеёӮиҫҫз‘һз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢж¶Ҳиҙ№з”өеӯҗеҠҹиғҪжҖ§е’Ңз»“жһ„жҖ§еҷЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢд»ҘеҸҠзӣёе…і3CжҷәиғҪиЈ…й…ҚиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’Ңз§ҹиөҒдёҡеҠЎгҖӮдё»иҰҒдә§е“ҒеҢ…жӢ¬жіЎжЈүдҝқжҠӨиҶңиғ¶еёҰгҖҒз»қзјҳеҜјзғӯеҲ¶е“ҒгҖҒEMIеұҸи”ҪеҲ¶е“ҒгҖҒиҪҰзјқеҸҠй«ҳе‘ЁжіўиҖіеҘ—гҖҒеӨҙеһ«еҲ¶е“ҒгҖҒиЈ…й…ҚиҮӘеҠЁеҢ–и®ҫеӨҮзӯүгҖӮе№ҝжіӣеә”з”ЁдәҺеЎ‘иғ¶еӨ–еЈігҖҒеӨӘйҳіиғҪе…үдјҸгҖҒеҠЁеҠӣз”өжұ гҖҒйҹіе“ҚиҖіжңәгҖҒVR/ARзӯүз”өеӯҗз”өеҷЁиЎҢдёҡгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә5.65дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.36%пјҢе…¶дёӯж¶Ҳиҙ№з”өеӯҗеҠҹиғҪжҖ§еҷЁд»¶ж”¶е…Ҙдёә1.84дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ42.03%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷеұһдәҺеӣҪ家йҮҚзӮ№жү¶жҢҒе’ҢеҸ‘еұ•зҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡдёӯзҡ„ж–°жқҗж–ҷдә§дёҡпјҢеңЁеӣҪ家з»ҸжөҺдёӯеҚ жңүйҮҚиҰҒең°дҪҚгҖӮиҷҪ然зӣёеҜ№дәҺ欧зҫҺж—ҘзӯүеӣҪ家иҖҢиЁҖпјҢжҲ‘еӣҪж–°жқҗж–ҷдә§дёҡиө·жӯҘжҷҡгҖҒеә•еӯҗи–„пјҢж ёеҝғжҠҖжңҜдёҺдё“з”ЁиЈ…еӨҮж°ҙе№ізӣёеҜ№иҗҪеҗҺгҖӮдҪҶжҳҜзӣ®еүҚжҲ‘еӣҪй«ҳеәҰйҮҚи§Ҷж–°жқҗж–ҷдә§дёҡеҸ‘еұ•пјҢе·Із»ҸйҖҡиҝҮзәІйўҶжҖ§ж–Ү件гҖҒжҢҮеҜјжҖ§ж–Ү件гҖҒ规еҲ’еҸ‘еұ•зӣ®ж ҮдёҺд»»еҠЎзӯүжһ„зӯ‘иө·ж–°жқҗж–ҷеҸ‘еұ•ж”ҝзӯ–йҮ‘еӯ—еЎ”пјҢдәҲд»Ҙе…Ёдә§дёҡй“ҫгҖҒе…Ёж–№дҪҚзҡ„жҢҮеҜјгҖӮиҝ‘е№ҙжқҘеӣҪеҶ…ж–°жқҗж–ҷиЎҢдёҡеёӮеңә规模дёҖзӣҙзЁіжӯҘеўһй•ҝпјҢз”ұ2015е№ҙзҡ„2.1дёҮдәҝе…ғеўһй•ҝеҲ°2022е№ҙзҡ„6.8дёҮдәҝе…ғпјҢеӨҚеҗҲеўһй•ҝзҺҮдёә18.3%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家еҮәеҸ°дә§дёҡж”ҝзӯ–йј“еҠұе’Ңеј•еҜјиЎҢдёҡеҒҘеә·еҸ‘еұ•

ж №жҚ®гҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе…¶дёӯеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷеұһдәҺвҖңеҠҹиғҪжҖ§иҶңжқҗж–ҷзӯүдё“з”ЁеҢ–еӯҰе“Ғзҡ„ејҖеҸ‘дёҺз”ҹдә§вҖқйўҶеҹҹпјҢеұһдәҺеӣҪ家鼓еҠұзұ»йЎ№зӣ®гҖӮдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе°ҶеҠ еҝ«жҲ‘еӣҪеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүдёӢжёёеә”з”ЁеёӮеңәзҡ„йңҖжұӮжҢҒз»ӯжү©еӨ§

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷе№ҝжіӣеә”з”ЁдәҺж¶Ҳиҙ№з”өеӯҗгҖҒ5GйҖҡдҝЎгҖҒICеҚҠеҜјдҪ“гҖҒж–°иғҪжәҗеә”з”ЁпјҲжұҪиҪҰгҖҒе…үдјҸпјүгҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒж—ҘеҢ–з”Ёе“ҒгҖҒеҢ»иҚҜдҝқеҒҘе“ҒгҖҒеҝ«йҖ’зү©жөҒзӯүдј—еӨҡиЎҢдёҡпјҢиҝҷдәӣиЎҢдёҡйғҪжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒдә§дёҡпјҢеёӮеңә规模巨еӨ§гҖӮйҡҸзқҖеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№з»“жһ„иҪ¬еһӢеҚҮзә§еҠ йҖҹпјҢд»ҺиҖҢеёҰеҠЁеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡзҡ„зЁіе®ҡеўһй•ҝпјҢжҸҗдҫӣдәҶиҫғеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүжҠҖжңҜиҝӣжӯҘжҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷз”ҹдә§дјҒдёҡжҠ“дҪҸеӣҪ家ж”ҝзӯ–еӨ§еҠӣжү¶жҢҒе’Ңе…ЁзҗғеҲ¶йҖ дёҡиҪ¬з§»зҡ„жңәйҒҮпјҢйҖҡиҝҮиҮӘдё»еҲӣж–°е’Ңеј•иҝӣеӣҪеӨ–е…Ҳиҝӣз”ҹдә§и®ҫеӨҮе’ҢжҠҖжңҜпјҢжҺЁеҠЁиЎҢдёҡжҠҖжңҜж°ҙе№іжҢҒз»ӯиҝӣжӯҘпјҢдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қйҖҗжӯҘзј©е°ҸпјҢйғЁеҲҶиҮӘдё»з”ҹдә§зҡ„дә§е“Ғе·Із»Ҹе®һзҺ°иҝӣеҸЈжӣҝд»ЈпјҢеӣҪдә§еҢ–зҺҮеӨ§е№…жҸҗеҚҮгҖӮеҗҢж—¶пјҢеӣҪеҶ…йғЁеҲҶе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғеҸҠе“ҒзүҢзҡ„дјҒдёҡпјҢеҮӯеҖҹе…Ҳиҝӣзҡ„з”ҹдә§е·ҘиүәпјҢиүҜеҘҪзҡ„еёӮеңәеҸЈзў‘пјҢејҖе§ӢеҸӮдёҺеӣҪйҷ…еёӮеңәзҡ„з«һдәүгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪдә§и®ҫеӨҮеҲ¶йҖ ж°ҙе№іеҲ¶зәҰиЎҢдёҡеҸ‘еұ•

еңЁй«ҳз«Ҝеә”з”ЁйўҶеҹҹпјҢз”ҹдә§и®ҫеӨҮгҖҒжЈҖжөӢи®ҫеӨҮзӯүжңәеҷЁи®ҫеӨҮеҜ№дәҺеҠҹиғҪжҖ§ж¶ӮеұӮеӨҚеҗҲжқҗж–ҷеҲ¶йҖ дјҒдёҡе…·жңүйҮҚиҰҒж„Ҹд№үпјҢеңЁеҫҲеӨ§зЁӢеәҰдёҠеҪұе“ҚзқҖдә§е“Ғзҡ„иҙЁйҮҸеҸҠз”ҹдә§зҡ„ж•ҲзҺҮгҖӮ然иҖҢпјҢеӣҪдә§и®ҫеӨҮеңЁиҮӘеҠЁеҢ–ж°ҙе№ігҖҒзІҫеҜҶзЁӢеәҰгҖҒиҝҗиЎҢж•ҲзҺҮзӯүж–№йқўдёҺеӣҪеӨ–е…Ҳиҝӣи®ҫеӨҮд»ҚеӯҳеңЁиҫғеӨ§е·®и·қпјҢйғЁеҲҶе…ій”®и®ҫеӨҮд»ҚйңҖеҗ‘еӣҪеӨ–иҝӣеҸЈгҖӮеӣҪдә§и®ҫеӨҮеҲ¶йҖ ж°ҙе№ізӣёеҜ№иҗҪеҗҺдёҚеҲ©дәҺеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

пјҲ2пјүдё“дёҡжҠҖжңҜдәәжүҚзҙ§зјә

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷзҡ„з”ҹдә§е·Ҙиүәз»јеҗҲдәҶз”өеӯҗгҖҒжңәжў°гҖҒи®Ўз®—жңәгҖҒе…үеӯҰгҖҒжқҗж–ҷгҖҒеҢ–е·ҘзӯүеӨҡдёӘдё“дёҡеӯҰ科йўҶеҹҹпјҢдё“дёҡжҠҖжңҜдәәе‘ҳдёҚд»…иҰҒжҺҢжҸЎдё“дёҡзҹҘиҜҶпјҢеҜ№дёҠжёёеҺҹжқҗж–ҷеҸҠдёӢжёёеә”з”ЁйўҶеҹҹиҰҒжңүиҫғж·ұзҡ„и®ӨзҹҘе’ҢзҗҶи§ЈпјҢиҖҢдё”йңҖиҰҒе…·еӨҮдё°еҜҢзҡ„з”ҹдә§гҖҒз®ЎзҗҶе®һи·өз»ҸйӘҢгҖӮиҷҪ然иҝ‘е№ҙжқҘжҲ‘еӣҪеҠҹиғҪжҖ§жқҗж–ҷеҸҠеҷЁд»¶иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдҪҶжҠҖжңҜдәәжүҚзҡ„еҹ№е…»дё»иҰҒдҫқйқ дјҒдёҡпјҢдё“дёҡжҠҖжңҜдәәжүҚе°Өе…¶жҳҜй«ҳз«ҜжҠҖжңҜдәәжүҚзӣёеҜ№зјәд№ҸпјҢдёҚеҲ©дәҺеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮ

зӣ®еүҚпјҢжҲ‘еӣҪдәәеҸЈзәўеҲ©йҖҗе№ҙдёӢйҷҚгҖҒеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮпјҢиҖҢеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷз”ҹдә§дјҒдёҡеңЁз”ҹдә§дҪңдёҡгҖҒз”ҹдә§иҫ…еҠ©зӯүзҺҜиҠӮд»ҚйңҖиҰҒиҫғеӨҡзҡ„дәәеҠӣиө„жәҗпјҢзҺ°йҳ¶ж®өдёҚж–ӯеўһй•ҝзҡ„дәәеҠӣжҲҗжң¬еңЁдёҖе®ҡзЁӢеәҰдёҠеўһеҠ дәҶдјҒдёҡзҡ„жҲҗжң¬еҺӢеҠӣпјҢйҷҚдҪҺдәҶиЎҢдёҡж•ҙдҪ“зҡ„зӣҲеҲ©ж°ҙе№іпјҢеңЁеӣҪеҶ…дјҒдёҡжҠҖжңҜж°ҙе№іе°ҡжңӘеҸ–еҫ—зӘҒз ҙжҖ§иҝӣеұ•пјҢдё»иҰҒйқ дҪҺд»·зӯ–з•ҘиҺ·еҸ–еёӮеңәд»Ҫйўқзҡ„жғ…еҶөдёӢпјҢзҹӯжңҹеҶ…еҲ¶зәҰдәҶеӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

дёғгҖҒз«һдәүж јеұҖ

еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷй•ҝжңҹд»ҘжқҘйғҪжҳҜеӣҪеӨ–дјҒдёҡжүҖдё»еҜјпјҢеҰӮ3MгҖҒNittoгҖҒtesaзӯүеӣҪйҷ…зҹҘеҗҚдјҒдёҡеҹәжң¬еһ„ж–ӯдәҶй«ҳз«Ҝдә§е“ҒеёӮеңәгҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…дјҒдёҡйҖҡиҝҮеӨҡе№ҙжҠҖжңҜжІүж·ҖпјҢеңЁдёҖдәӣз»ҶеҲҶйўҶеҹҹе·Іе®һзҺ°жҠҖжңҜзӘҒз ҙпјҢйғЁеҲҶдә§е“ҒжҖ§иғҪгҖҒи§„ж је·ІиҫҫеҲ°еӣҪйҷ…е…ҲиҝӣжҠҖжңҜж°ҙе№ігҖӮеҗҢж—¶пјҢеҹәдәҺе°ҸиҖҢзІҫзҡ„дјҳеҠҝпјҢеӣҪеҶ…дјҒдёҡеңЁз ”еҸ‘е“Қеә”йҖҹеәҰгҖҒй…ҚеҘ—жңҚеҠЎгҖҒе®ҡеҲ¶еҢ–ејҖеҸ‘зӯүж–№йқўжҸҗдҫӣзҡ„жңҚеҠЎж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢе…·еӨҮдәҶдёҖе®ҡзҡ„з»јеҗҲе®һеҠӣе’ҢиҝӣеҸЈжӣҝд»ЈиғҪеҠӣгҖӮеҸҰдёҖж–№йқўпјҢеӣҪеӨ–дјҒдёҡеӣ дёӯеӣҪеёӮеңәе®№йҮҸеҝ«йҖҹжү©еј пјҢеҲ¶йҖ дёҡе…·еӨҮзӣёеҜ№дјҳеҠҝпјҢдёҚж–ӯйҖҡиҝҮе»әеҺӮгҖҒ收иҙӯзӯүж–№ејҸе°Ҷз”ҹдә§гҖҒз ”еҸ‘гҖҒдәәжүҚзӯүдә§дёҡиө„жәҗиҪ¬е…ҘдёӯеӣҪпјҢдҪҝеҫ—еӣҪеҶ…еӨҚеҗҲеҠҹиғҪжҖ§жқҗж–ҷдјҒдёҡе…·еӨҮд»ҘжӣҙдҪҺзҡ„жҲҗжң¬дјҳеҠҝд»Ӣе…ҘдёӢжёёеҺӮе•Ҷзҡ„еёӮеңәжңәдјҡгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘еҮ е№ҙпјҢе…Ёзҗғз”өеӯҗдә§дёҡеӨ„дәҺдә§е“Ғжӣҙж–°жҚўд»Јзҡ„еӨ§е‘ЁжңҹеҶ…пјҢдә§дёҡй“ҫеӨҙйғЁе®ўжҲ·зҡ„йңҖжұӮи¶ҠжқҘи¶Ҡй«ҳз«ҜеҢ–гҖҒеҜ№ж–°еһӢй«ҳз«Ҝз”өеӯҗжқҗж–ҷзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјӣдҪҺзўізҺҜдҝқзҡ„е…ЁзҗғеҢ–и¶ӢеҠҝдҝғдҪҝж— жә¶еүӮжқҗж–ҷгҖҒз”ҹзү©еҹәж–°жқҗж–ҷгҖҒеҸҜеӣһ收еҸҜеҫӘзҺҜзҺҜдҝқжқҗж–ҷзҡ„йңҖжұӮжҳҫи‘—еўһеҠ пјҢеҠҹиғҪжҖ§жқҗж–ҷдә§дёҡеҚҮзә§дёәеӣҪеҶ…еҠҹиғҪжҖ§жқҗж–ҷеҺӮе•ҶеёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮпјҢеӣҪеҶ…еҠҹиғҪжҖ§жқҗж–ҷдјҒдёҡдёҺе…Ёзҗғдё»жөҒеҠҹиғҪжҖ§жқҗж–ҷеҺӮе•Ҷиҝӣе…Ҙе…Ёйқўз«һдәүзҡ„йҳ¶ж®өгҖӮ

еҪ“еүҚпјҢйҡҸзқҖе…Ёзҗғз”өеӯҗдә§дёҡеҠҹиғҪеҢ–гҖҒжЁЎеқ—еҢ–и¶ӢеҠҝзҡ„ж—ҘзӣҠеҠ ејәпјҢжҢҒз»ӯеўһй•ҝзҡ„еёӮеңәеүҚжҷҜдёҺж ёеҝғжҠҖжңҜзҡ„йҖҗжӯҘзӘҒз ҙжҺЁеҠЁз”өеӯҗеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢ并еӮ¬еҢ–ж–°дә§е“ҒгҖҒж–°и®ҫи®Ўзҡ„жҺЁйҷҲеҮәж–°гҖӮйҡҸзқҖеӣҪдә§й«ҳз«ҜеҠҹиғҪжҖ§жқҗж–ҷе“ҒзүҢжҠҖжңҜеҚҮзә§пјҢиҝӣеҸЈжӣҝд»ЈеёӮеңәз©әй—ҙе№ҝйҳ”пјҢе…Ёзҗғж¶Ҳиҙ№з”өеӯҗгҖҒеұҸ幕жҳҫзӨәзӯүдә§дёҡдә§иғҪеҠ йҖҹеҗ‘дёӯеӣҪиҪ¬з§»пјҢеҠҹиғҪжҖ§жқҗж–ҷеўһйҮҸеёӮеңәиҫғеӨ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ