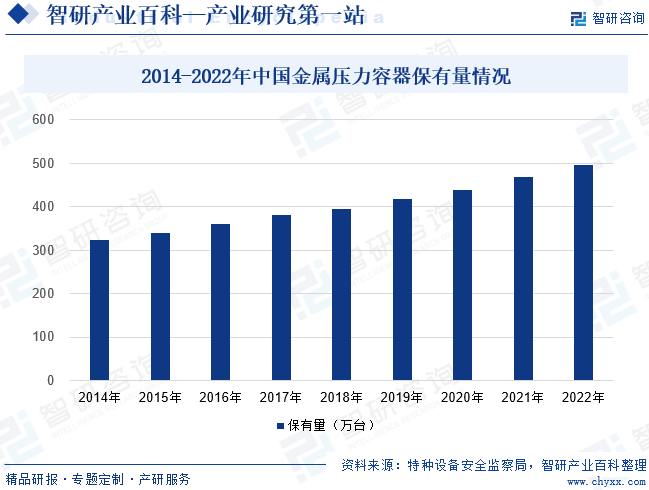

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘжҲ‘еӣҪйҮ‘еұһеҺӢеҠӣе®№еҷЁдҝқжңүйҮҸйҖҗе№ҙеўһй•ҝпјҢжҲӘиҮі2022е№ҙдҝқжңүйҮҸиҫҫеҲ°497.15дёҮеҸ°пјҢ2014-2022е№ҙCAGRдёә5.55%пјҢ并且еңЁжҠҖжңҜж°ҙе№ігҖҒдә§е“ҒиҙЁйҮҸзӯүдј—еӨҡж–№йқўе·Із»Ҹе®һзҺ°е…ЁйқўжҸҗеҚҮпјҢй«ҳз«ҜгҖҒйҮҚеһӢеҺӢеҠӣе®№еҷЁи®ҫеӨҮе·Іеҹәжң¬дёҚеҶҚдҫқиө–иҝӣеҸЈпјҢйғЁеҲҶжҠҖжңҜйҡҫеәҰй«ҳгҖҒеҲ¶йҖ е·ҘиүәеӨҚжқӮзҡ„е…ій”®ж ёеҝғи®ҫеӨҮе·Із»ҸжҺҢжҸЎиҮӘдё»зҹҘиҜҶдә§жқғпјҢжҲҗеҠҹе®һзҺ°дәҶеӣҪдә§еҢ–пјҢз”ҡиҮіе°‘ж•°дә§е“Ғе·ІжҺҘиҝ‘еӣҪйҷ…йўҶе…Ҳж°ҙ平并иҝӣе…ҘеӣҪйҷ…еёӮеңәгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

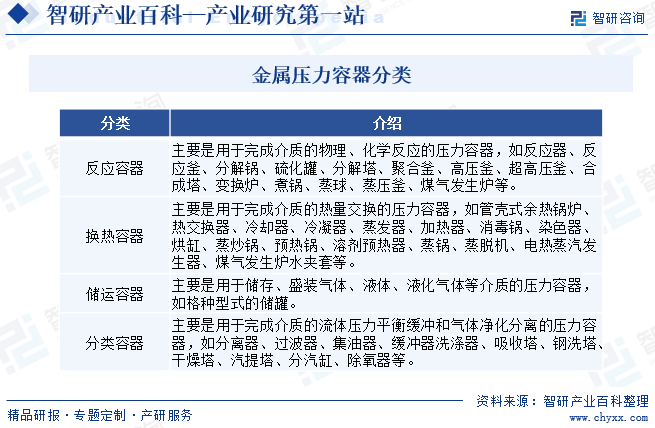

еҺӢеҠӣе®№еҷЁжҳҜиғҪеӨҹзӣӣиЈ…ж°”дҪ“жҲ–ж¶ІдҪ“пјҢе…·жңүдёҖе®ҡеҠҹиғҪгҖҒжүҝеҸ—дёҖе®ҡеҺӢеҠӣзҡ„еҜҶй—ӯи®ҫеӨҮпјҢе®ғжҳҜдёҖз§Қзү№з§Қи®ҫеӨҮгҖӮеҺӢеҠӣе®№еҷЁеҲ¶йҖ дёҡжҳҜзҹіжІ№еҢ–е·ҘйҖҡз”Ёжңәжў°еҲ¶йҖ дёҡзҡ„йҮҚиҰҒеҲҶж”ҜпјҢд№ҹжҳҜиЈ…еӨҮеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“Ғе№ҝжіӣеә”з”ЁдәҺзҹіжІ№гҖҒеҢ–е·ҘгҖҒжңәжў°гҖҒеҶ¶йҮ‘гҖҒиғҪжәҗгҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹпјҢеңЁдёҠиҝ°йўҶеҹҹзҡ„з”ҹдә§гҖҒиҝҗиҫ“гҖҒеҸҚеә”зӯүзҺҜиҠӮеҸ‘жҢҘзқҖдёҚеҸҜжҲ–зјәзҡ„дҪңз”ЁгҖӮзү№еҲ«жҳҜеӨ§еһӢгҖҒй«ҳеҺӢгҖҒзү№з§ҚеҺӢеҠӣе®№еҷЁжҳҜзҺ°д»ЈзҹіжІ№зҹіеҢ–е·Ҙдёҡзҡ„ж ёеҝғиЈ…еӨҮпјҢдёәдёҠиҝ°иЎҢдёҡзҡ„еҸ‘еұ•еҘ е®ҡдәҶеқҡе®һзҡ„еҹәзЎҖпјҢеұһдәҺеӣҪ家йҮҚзӮ№йј“еҠұиҮӘдё»з”ҹдә§зҡ„дә§е“ҒгҖӮйҮ‘еұһеҺӢеҠӣе®№еҷЁзҡ„еҲҶзұ»ж–№жі•еҫҲеӨҡпјҢзӣ®еүҚдё»иҰҒжҢүз…§е·ҘиүәиҝҮзЁӢеҲ’еҲҶеӨ§иҮҙеҸҜеҲҶдёәеҸҚеә”е®№еҷЁгҖҒжҚўзғӯе®№еҷЁгҖҒеҲҶзҰ»е®№еҷЁгҖҒеӮЁиҝҗе®№еҷЁеӣӣеӨ§зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

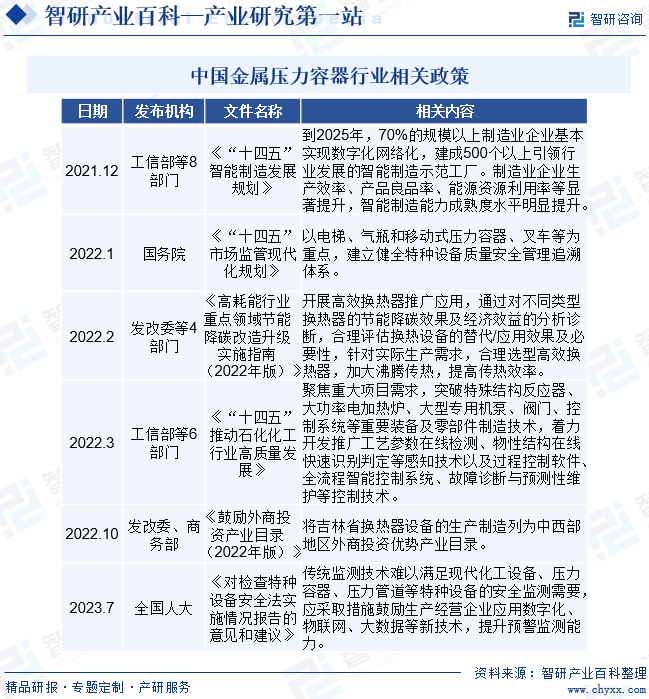

еҲ¶йҖ дёҡдҪңдёәжҲ‘еӣҪзҡ„ж ёеҝғз»ҸжөҺж”ҜжҹұпјҢеҲ¶йҖ дёҡеҸ‘еұ•зҡ„ж°ҙе№іиғҪеӨҹзӣҙжҺҘеҸҚжҳ еӣҪ家жҠҖжңҜиҝӣжӯҘгҖҒдә§дёҡеҚҮзә§зҡ„ж°ҙе№ігҖӮдёәжҺЁеҠЁй«ҳз«ҜеҺӢеҠӣе®№еҷЁиҝҮзЁӢиЈ…еӨҮеҲ¶йҖ дёҡеҸ‘еұ•пјҢиҝ‘е№ҙд»ҘжқҘпјҢеӣҪ家зӣёз»§еҮәеҸ°дәҶзі»еҲ—йј“еҠұеҸ‘еұ•е’Ңдјҳжғ ж”ҝзӯ–пјҢеҢ…жӢ¬гҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢгҖҠй«ҳиҖ—иғҪиЎҢдёҡйҮҚзӮ№йўҶеҹҹиҠӮиғҪйҷҚзўіж”№йҖ еҚҮзә§е®һж–ҪжҢҮеҚ—пјҲ2022е№ҙзүҲпјүгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӢгҖҠеҜ№жЈҖжҹҘзү№з§Қи®ҫеӨҮе®үе…Ёжі•е®һж–Ҫжғ…еҶөжҠҘе‘Ҡзҡ„ж„Ҹи§Ғе’Ңе»әи®®гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢйҮ‘еұһеҺӢеҠӣе®№еҷЁиЈ…еӨҮеҲ¶йҖ иЎҢдёҡжҢҒз»ӯеҫ—еҲ°иүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғж”ҜжҢҒпјҢзЎ®дҝқдәҶйҮ‘еұһеҺӢеҠӣе®№еҷЁи®ҫеӨҮеҲ¶йҖ дёҡзҡ„е‘ҲзҺ°зЁідёӯжңүеҚҮзҡ„иҝҗиЎҢеұҖйқўгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеүҚзҪ®з”ҹдә§и®ёеҸҜ

йҮ‘еұһеҺӢеҠӣе®№еҷЁеұһдәҺзү№з§Қи®ҫеӨҮпјҢжҲ‘еӣҪеңЁиҜҘйўҶеҹҹеҲ¶е®ҡдәҶеүҚзҪ®з”ҹдә§и®ёеҸҜеҲ¶еәҰпјҢеҲ¶йҖ дјҒдёҡеҝ…йЎ»з”ійўҶз”ұеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖйўҒеҸ‘зҡ„гҖҠзү№з§Қи®ҫеӨҮи®ҫи®Ўи®ёеҸҜиҜҒгҖӢгҖҒгҖҠзү№з§Қи®ҫеӨҮеҲ¶йҖ и®ёеҸҜиҜҒгҖӢж–№еҸҜиҝӣиЎҢи®ҫи®Ўе’Ңз”ҹдә§гҖӮдјҒдёҡеҝ…йЎ»жӢҘжңүзӣёеә”зҡ„з”ҹдә§гҖҒжЈҖжөӢгҖҒе®үе…ЁжқЎд»¶д»ҘеҸҠеҒҘе…Ёзҡ„иҙЁйҮҸдҝқиҜҒдҪ“зі»пјҢжүҚиғҪйҖҡиҝҮиҙЁйҮҸзӣ‘зқЈжЈҖйӘҢйғЁй—Ёзҡ„йӘҢ收е’Ңи®ӨиҜҒгҖӮеӣ жӯӨпјҢеҸ–еҫ—зӣёе…ізү№ж®Ҡиө„иҙЁе’Ңи®ёеҸҜдҪҝеҫ—иҝӣе…ҘйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡзҡ„й—Ёж§ӣиҫғй«ҳгҖӮ

2гҖҒеӣҪйҷ…иҙЁйҮҸи®ӨиҜҒ

дёәдҝқйҡңйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“ҒиҙЁйҮҸж ҮеҮҶзҡ„дёҖиҮҙжҖ§д»ҘеҸҠйҷҚдҪҺиҜҘдә§е“ҒеёӮеңәзҡ„дҝЎжҒҜдёҚеҜ№з§°жҖ§пјҢе…Ёзҗғеҗ„дё»иҰҒеёӮеңәзҡ„жқғеЁҒжңәжһ„еҜ№йҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“Ғе»әз«ӢдәҶиҙЁйҮҸи®ӨиҜҒдҪ“зі»гҖӮеҸ–еҫ—иҝҷдәӣжқғеЁҒжңәжһ„зҡ„иҙЁйҮҸи®ӨиҜҒжҳҜйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“ҒеңЁе…ЁзҗғеёӮеңәиҝӣиЎҢй”Җе”®зҡ„йҮҚиҰҒжқЎд»¶гҖӮеүҚиҝ°иҙЁйҮҸи®ӨиҜҒдё»иҰҒжҳҜд»ҺиҙЁйҮҸз®ЎзҗҶдҪ“зі»гҖҒдә§е“Ғи®ҫи®Ўж ҮеҮҶгҖҒз”ҹдә§е’ҢжЈҖйӘҢи®ҫеӨҮй…ҚеҘ—д»ҘеҸҠдё“дёҡдәәе‘ҳй…ҚеӨҮзӯүж–№йқўеҜ№йҮ‘еұһеҺӢеҠӣе®№еҷЁз”ҹдә§дјҒдёҡиҝӣиЎҢе…ЁйқўиҖғеҜҹе’ҢиҜ„дј°пјҢеҜ№йҮ‘еұһеҺӢеҠӣе®№еҷЁз”ҹдә§дјҒдёҡи®ҫзҪ®дәҶиҫғй«ҳзҡ„и®ӨиҜҒж ҮеҮҶпјҢеӯҳеңЁиҫғй«ҳзҡ„иҝӣе…Ҙй—Ёж§ӣгҖӮ

3гҖҒжҠҖжңҜдёҺе·Ҙиүә

йҮ‘еұһеҺӢеҠӣе®№еҷЁеҲ¶йҖ дёҡж¶үеҸҠеӨҡеӯҰ科гҖҒеӨҡйўҶеҹҹжҠҖжңҜпјҢз»јеҗҲдәҶеҶ¶йҮ‘гҖҒз„ҠжҺҘгҖҒй”»еҺӢгҖҒзғӯеӨ„зҗҶе’ҢзҺ°д»Јжңәжў°и®ҫи®ЎеҲ¶йҖ жҠҖжңҜзӯүпјҢжҠҖжңҜйӣҶжҲҗеәҰй«ҳгҖҒејҖеҸ‘йҡҫеәҰеӨ§гҖҒеҲ¶йҖ е·ҘиүәеӨҚжқӮпјҢжҠҖжңҜй—Ёж§ӣиҫғй«ҳгҖӮеҗҢж—¶пјҢз”ұдәҺйҮ‘еұһеҺӢеҠӣе®№еҷЁеӨҡж•°дёәйқһж ҮеҮҶеҢ–дә§е“ҒпјҢеңЁз”ҹдә§д№ӢеүҚйңҖиҰҒж №жҚ®е®ўжҲ·е®һйҷ…йңҖжұӮжғ…еҶөи®ҫи®Ўе®ҡеҲ¶пјҢеӣ жӯӨпјҢеҜ№дәҺйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡдјҒдёҡзҡ„з ”еҸ‘и®ҫи®ЎиғҪеҠӣжңүеҫҲй«ҳзҡ„иҰҒжұӮгҖӮйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“ҒеӨҡеңЁй«ҳжё©гҖҒй«ҳеҺӢгҖҒи…җиҡҖзӯүзҺҜеўғдёӢй•ҝжңҹиҝҗиЎҢпјҢд»ӢиҙЁеёёдёәжҳ“зҮғгҖҒжҳ“зҲҶгҖҒеү§жҜ’гҖҒжңүе®ізү©иҙЁпјҢдә§е“Ғзҡ„е®үе…ЁжҖ§иҰҒжұӮиҫғй«ҳпјҢеңЁжқҗж–ҷе’Ңи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒжЈҖйӘҢзӯүзҺҜиҠӮйғҪйңҖиҰҒйҒөеҫӘејәеҲ¶жҖ§зҡ„ж ҮеҮҶе’Ң规иҢғпјҢз”ҹдә§дјҒдёҡйңҖиҰҒеңЁжҠҖжңҜгҖҒе·ҘиүәдёҠиҝӣиЎҢй•ҝж—¶й—ҙзҡ„з§ҜзҙҜе’ҢжІүж·ҖгҖӮ

4гҖҒеӣәе®ҡиө„дә§жҠ•иө„

йҮ‘еұһеҺӢеҠӣе®№еҷЁеҲ¶йҖ дёҡжҳҜе…ёеһӢзҡ„иө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпјҢдјҒдёҡз”ҹдә§йңҖиҰҒиЈ…еӨҮеӨ§еһӢзҡ„еҲ¶йҖ и®ҫеӨҮе’ҢжЈҖжөӢи®ҫеӨҮпјҢеүҚжңҹеҹәзЎҖи®ҫж–Ҫиө„йҮ‘жҠ•е…ҘиҫғеӨ§пјӣжӯӨеӨ–пјҢиҜҘзұ»и®ҫеӨҮзҡ„з”ҹдә§еҜ№й…ҚеҘ—жөҒеҠЁиө„йҮ‘зҡ„йңҖжұӮд№ҹзӣёеҜ№иҫғй«ҳгҖӮеӣ жӯӨпјҢдјҒдёҡиҰҒжғіиҝӣе…ҘйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡйҷӨдәҶиҫғеӨ§зҡ„еҲқе§ӢжҠ•иө„еӨ–пјҢиҝҳиҰҒиғҪеӨҹиҙҹжӢ…еҗҺз»ӯиҝҗиҗҘиө„йҮ‘гҖӮзӣ®еүҚеӣҪеҶ…еӨ–йҮ‘еұһеҺӢеҠӣе®№еҷЁи®ҫеӨҮзҡ„з”ҹдә§еқҮз”ұеӨ§еһӢдјҒдёҡдё»еҜјпјҢиҝҷдәӣдјҒдёҡжҷ®йҒҚиө„йҮ‘е®һеҠӣйӣ„еҺҡпјҢеңЁз”ҹдә§иҝҮзЁӢдёӯжӢҘжңүе……и¶ізҡ„е‘ЁиҪ¬иө„йҮ‘гҖӮ

5гҖҒеҗҲж јдҫӣеә”е•Ҷиө„ж ј

йҮ‘еұһеҺӢеҠӣе®№еҷЁжҳҜе…ізі»еҲ°з”ҹдә§еҸҠдәәиә«е®үе…Ёзҡ„йҮҚеӨ§и®ҫеӨҮпјҢйҷӨеҝ…йЎ»иҺ·еҫ—зӣёе…іиө„иҙЁи®ӨиҜҒгҖҒеҸ–еҫ—з”ҹдә§и®ёеҸҜеӨ–пјҢиҝҳеӯҳеңЁз”ұдә§е“ҒиҙЁйҮҸгҖҒз”ҹдә§иғҪеҠӣгҖҒйЎ№зӣ®з®ЎзҗҶж°ҙе№ігҖҒзӣёе…ідёҡз»©зӯүеӣ зҙ жһ„жҲҗзҡ„е“ҒзүҢи®ӨзҹҘеәҰеЈҒеһ’гҖӮеӨ§еӨҡж•°зҡ„еӣҪеҶ…еӨ–еӨ§еһӢе®ўжҲ·еңЁйҮҮиҙӯйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“Ғж—¶еқҮи®ҫзҪ®дәҶиҫғй«ҳзҡ„еҮҶе…Ҙй—Ёж§ӣпјҢеҜ№дҫӣеә”е•ҶжңүзқҖдёҘж јзҡ„зӯӣйҖүзЁӢеәҸпјҢеҲ¶е®ҡдәҶеҗҲж јдҫӣеә”е•Ҷиө„ж ји®Өе®ҡеҲ¶еәҰгҖӮиҝҷдәӣе®ўжҲ·йҖҡеёёеңЁдјҒдёҡ规模гҖҒдјҒдёҡдҝЎиӘүгҖҒдә§е“ҒиҙЁйҮҸгҖҒз”ҹдә§иғҪеҠӣгҖҒе”®еҗҺжңҚеҠЎзӯүиҜёеӨҡйўҶеҹҹеҜ№йҮ‘еұһеҺӢеҠӣе®№еҷЁдҫӣеә”е•ҶиҝӣиЎҢж•°иҪ®иҖғж ёпјҢйҖҡиҝҮиҖғж ёзҡ„дҫӣеә”е•ҶжүҚиғҪеҸ–еҫ—еҗҲж јдҫӣеә”е•Ҷиө„ж јгҖӮе®ўжҲ·еңЁиҝӣиЎҢйҮҮиҙӯж—¶пјҢеҸӘйҖүжӢ©еҸ–еҫ—иө„ж јзҡ„дҫӣеә”е•Ҷзҡ„дә§е“ҒпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶж–°иҝӣе…ҘйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡзҡ„е…¶д»–дјҒдёҡзҡ„еҸ‘еұ•гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡзҡ„дёҠжёёдё»иҰҒжҳҜй’ўй“ҒиЎҢдёҡпјҢеҺҹжқҗж–ҷеҢ…жӢ¬дёҚй”Ҳй’ўжқҝгҖҒзўій’ўжқҝгҖҒзү№жқҗжқҝгҖҒдёҚй”Ҳй’ўз®ЎгҖҒзўій’ўз®ЎгҖҒзү№жқҗз®Ўе’Ң锻件зӯүгҖӮеҺҹжқҗж–ҷйҮҮиҙӯд»·ж јжіўеҠЁдёҺй’ўжқҗеёӮеңәд»·ж јзҡ„жіўеҠЁе…·жңүиҫғејәе…іиҒ”жҖ§гҖӮйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“Ғеә”з”Ёзҡ„дёӢжёёйўҶеҹҹе№ҝжіӣпјҢеҢ…жӢ¬дҪҶдёҚйҷҗдәҺзҹіжІ№гҖҒеҢ–е·ҘгҖҒж ёз”өгҖҒеӨӘйҳіиғҪгҖҒиҲӘз©әиҲӘеӨ©гҖҒжө·жҙӢе·ҘзЁӢзӯүиЎҢдёҡгҖӮйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“Ғзҡ„йңҖжұӮдёҺдёӢжёёиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„еҜҶеҲҮзӣёе…ігҖӮдёӢжёёиЎҢдёҡжҷҜж°”еәҰзҡ„жҸҗй«ҳе°ҶдјҡеёҰеҠЁзӣёе…іеӣәе®ҡиө„дә§жҠ•иө„зҡ„еўһеҠ пјҢиҝӣиҖҢеёҰеҠЁйҮ‘еұһеҺӢеҠӣе®№еҷЁйңҖжұӮзҡ„еўһй•ҝгҖӮ

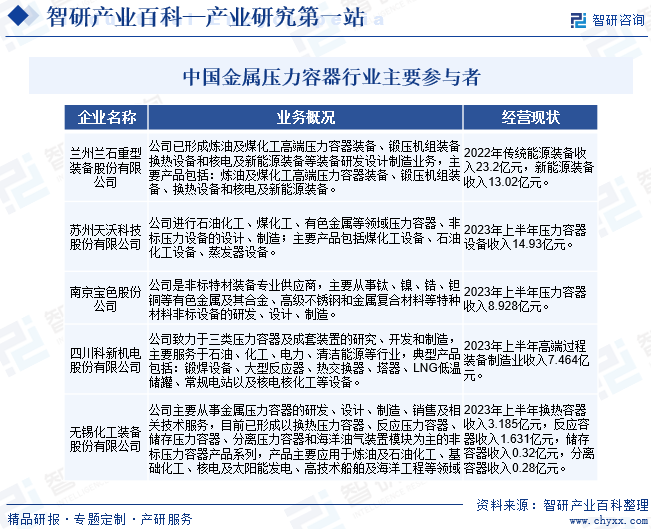

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе…°е·һе…°зҹійҮҚеһӢиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…°е·һе…°зҹійҮҚеһӢиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜжҲ‘еӣҪе»әеҺӮжңҖж—©зҡ„зӮјжІ№гҖҒеҢ–е·ҘгҖҒз…ӨеҢ–е·Ҙй«ҳз«ҜеҺӢеҠӣе®№еҷЁеҲ¶йҖ дјҒдёҡпјҢеҮӯеҖҹиҮӘиә«е®һеҠӣеЎ«иЎҘдәҶеӣҪеҶ…иғҪжәҗиЈ…еӨҮйўҶеҹҹзҷҫдҪҷйЎ№жҠҖжңҜе’Ңдә§е“Ғз©әзҷҪпјҢжҳҜдј з»ҹиғҪжәҗеҢ–е·ҘиЈ…еӨҮеҲ¶йҖ йўҶеҹҹйўҶеҶӣдјҒдёҡгҖӮе…¬еҸёжҳҜеӣҪеҶ…жңҖеӨ§зӣҙеҫ„гҖҒжңҖеӨ§еҗЁдҪҚиһәзә№жҚўзғӯеҷЁеҲ¶йҖ е•ҶпјҢжҳҜеӣҪеҶ…зӮјжІ№иЎҢдёҡеӣӣеҗҲдёҖиҝһз»ӯйҮҚж•ҙеҸҚеә”еҷЁи®ҫеӨҮзӢ¬е®¶дҫӣеә”е•ҶпјҢд»ЈиЎЁзқҖеӣҪеҶ…йҮҚеһӢеҺӢеҠӣе®№еҷЁзҡ„йўҶе…ҲеҲ¶йҖ ж°ҙе№ігҖӮеҗҢж—¶пјҢеңЁй”»з„ҠејҸеҺӢеҠӣе®№еҷЁеҲ¶йҖ йўҶеҹҹпјҢе…¬еҸёеҸҜз”ҹдә§еҚ•еҸ°йҮҚиҫҫ2000еҗЁзә§зҡ„еӨ§еһӢй”»з„ҠејҸеҠ ж°ўеҸҚеә”еҷЁпјҢжү“з ҙдәҶеӣҪеҶ…е°‘ж•°дјҒдёҡеңЁеҚғеҗЁзә§д»ҘдёҠеӨ§еһӢй”»з„ҠејҸеҺӢеҠӣе®№еҷЁеҲ¶йҖ йўҶеҹҹдёӯзҡ„еһ„ж–ӯең°дҪҚгҖӮжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰе…°зҹійҮҚиЈ…иҗҘдёҡ收е…Ҙдёә31.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.44%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә1.37дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.5%гҖӮ

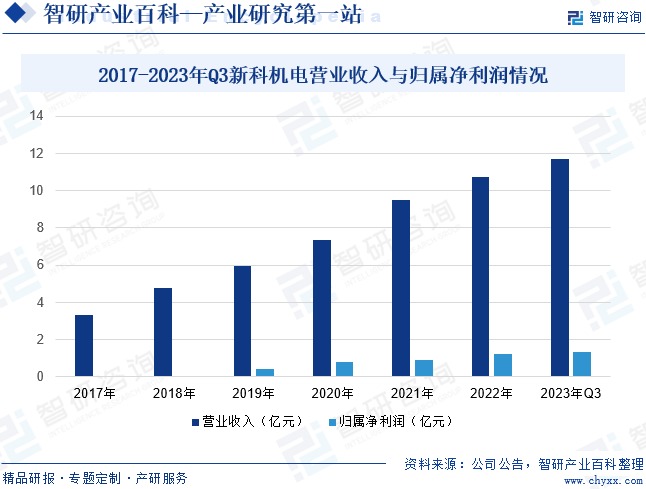

пјҲ2пјүеӣӣе·қ科新жңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣӣе·қ科新жңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸёй•ҝжңҹдё“жіЁдәҺд»ҘйҮҚеһӢеҺӢеҠӣе®№еҷЁдёәдё»зҡ„й«ҳз«ҜиҝҮзЁӢиЈ…еӨҮе’Ңзі»з»ҹйӣҶжҲҗзҡ„и®ҫи®ЎгҖҒеҲ¶йҖ еҸҠе®үиЈ…гҖӮз»ҸиҝҮ26е№ҙзҡ„еҸ‘еұ•пјҢе…ҲеҗҺеҸӮдёҺж•°еҚғйЎ№йҮҚеӨ§е®ўжҲ·йЎ№зӣ®е»әи®ҫпјҢеңЁз”ҹдә§еҲ¶йҖ гҖҒз ”еҸ‘и®ҫи®ЎгҖҒеӣҪеҶ…еӨ–йҮҚеӨ§йЎ№зӣ®дёҠз§ҜзҙҜдәҶдё°еҜҢзҡ„з»ҸйӘҢпјҢе·Іе…·еӨҮдёәеӨ§еһӢзӮјжІ№гҖҒеҢ–е·ҘгҖҒж ёз”өд»ҘеҸҠж–°иғҪжәҗгҖҒж–°жқҗж–ҷзӯүдёӢжёёе®ўжҲ·жҸҗдҫӣе…ій”®й«ҳз«ҜиЈ…еӨҮдёҺдё“дёҡжңҚеҠЎзҡ„иғҪеҠӣпјҢе…ҲеҗҺжҲҗеҠҹжүҝеҲ¶дәҶеӨҡз§Қи¶…йҷҗгҖҒй«ҳеҺӢгҖҒжҠ—ејәи…җиҡҖгҖҒиҖҗжһҒжё©еҸҳеҸҠзІҫеҜҶзү№ж®Ҡжқҗж–ҷзҡ„е…ій”®ж ёеҝғи®ҫеӨҮпјҢж»Ўи¶ідёӢжёёиЎҢдёҡиҪ¬еһӢеҚҮзә§еҜ№еҺӢеҠӣе®№еҷЁжҖ§иғҪдёҺе“ҒиҙЁиҰҒжұӮгҖӮе…¬еҸёз”ҹдә§зҡ„дә§е“ҒдёәеҺӢеҠӣе®№еҷЁиҝҮзЁӢиЈ…еӨҮпјҢе…·дҪ“е…ёеһӢд»ЈиЎЁдә§е“ҒжңүпјҡеҚ•еұӮеҺҡжқҝйҮҚеһӢе®№еҷЁгҖҒж•ҙдҪ“еҢ…жүҺи®ҫеӨҮгҖҒй”»з„Ҡи®ҫеӨҮгҖҒеӨ§еһӢеҸҚеә”еҷЁгҖҒеӨ§еһӢзғӯдәӨжҚўеҷЁгҖҒеӨ§еһӢеЎ”еҷЁгҖҒ常规з”өз«ҷй«ҳеҠ е’ҢдҪҺеҠ гҖҒж ёз”өиҝҗиҫ“е®№еҷЁгҖҒй«ҳжё©ж°”еҶ·е Ҷжңүе…іиЈ…зҪ®еҸҠе…¶д»–ж ёеҢ–е·ҘеҸҠеҶӣе·Ҙзӯүи®ҫеӨҮгҖӮжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰ新科жңәз”өиҗҘдёҡ收е…Ҙдёә11.68дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ44.67%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә1.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ46.85%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡеұһдәҺиЈ…еӨҮеҲ¶йҖ дёҡгҖӮжҲ‘еӣҪиЈ…еӨҮеҲ¶йҖ дёҡжҳҜдёәеӣҪж°‘з»ҸжөҺе’ҢеӣҪйҳІе»әи®ҫжҸҗдҫӣеҗ„зұ»жҠҖжңҜиЈ…еӨҮзҡ„еҲ¶йҖ дёҡпјҢе…·жңүдә§дёҡе…іиҒ”еәҰй«ҳгҖҒеёҰеҠЁиғҪеҠӣејәе’ҢжҠҖжңҜеҗ«йҮҸй«ҳзӯүзү№зӮ№гҖӮиЈ…еӨҮеҲ¶йҖ дёҡеҸ‘еұ•ж°ҙе№іжҳҜдёҖдёӘеӣҪ家综еҗҲеӣҪеҠӣзҡ„йҮҚиҰҒдҪ“зҺ°пјҢеӣҪ家йҮҚеӨ§иЈ…еӨҮеҲ¶йҖ жӣҙжҳҜдәӢе…іеӣҪ家з»ҸжөҺе®үе…ЁгҖҒеӣҪйҳІе®үе…Ёзҡ„жҲҳз•ҘжҖ§дә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•д»ҘеҸҠеӣҪ家еҜ№й«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дёҡзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӨ§еҠӣжү¶жҢҒпјҢжҲ‘еӣҪйҮ‘еұһеҺӢеҠӣе®№еҷЁеёӮеңәйңҖжұӮд№ҹдҝқжҢҒзқҖжҢҒз»ӯзҡ„еўһй•ҝжҖҒеҠҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪйҮ‘еұһеҺӢеҠӣе®№еҷЁдҝқжңүйҮҸйҖҗе№ҙеўһй•ҝпјҢжҲӘиҮі2022е№ҙдҝқжңүйҮҸиҫҫеҲ°497.15дёҮеҸ°пјҢ2014-2022е№ҙCAGRдёә5.55%пјҢ并且еңЁжҠҖжңҜж°ҙе№ігҖҒдә§е“ҒиҙЁйҮҸзӯүдј—еӨҡж–№йқўе·Із»Ҹе®һзҺ°е…ЁйқўжҸҗеҚҮпјҢй«ҳз«ҜгҖҒйҮҚеһӢеҺӢеҠӣе®№еҷЁи®ҫеӨҮе·Іеҹәжң¬дёҚеҶҚдҫқиө–иҝӣеҸЈпјҢйғЁеҲҶжҠҖжңҜйҡҫеәҰй«ҳгҖҒеҲ¶йҖ е·ҘиүәеӨҚжқӮзҡ„е…ій”®ж ёеҝғи®ҫеӨҮе·Із»ҸжҺҢжҸЎиҮӘдё»зҹҘиҜҶдә§жқғпјҢжҲҗеҠҹе®һзҺ°дәҶеӣҪдә§еҢ–пјҢз”ҡиҮіе°‘ж•°дә§е“Ғе·ІжҺҘиҝ‘еӣҪйҷ…йўҶе…Ҳж°ҙ平并иҝӣе…ҘеӣҪйҷ…еёӮеңәгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–жҺЁеҠЁйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡеҸ‘еұ•

йҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡеұһдәҺиЈ…еӨҮеҲ¶йҖ дёҡгҖӮиЈ…еӨҮеҲ¶йҖ дёҡжҳҜдёәеӣҪж°‘з»ҸжөҺеҗ„иЎҢдёҡжҸҗдҫӣжҠҖжңҜиЈ…еӨҮзҡ„жҲҳз•ҘжҖ§дә§дёҡпјҢе…іиҒ”еәҰй«ҳгҖҒеҗёзәіе°ұдёҡиғҪеҠӣејәгҖҒжҠҖжңҜиө„йҮ‘еҜҶйӣҶпјҢжҳҜдә§дёҡеҚҮзә§гҖҒжҠҖжңҜиҝӣжӯҘзҡ„йҮҚиҰҒдҝқйҡңе’ҢеӣҪ家综еҗҲе®һеҠӣзҡ„йӣҶдёӯдҪ“зҺ°гҖӮеӣҪ家еҜ№иЈ…еӨҮеҲ¶йҖ дёҡзҡ„еҸ‘еұ•йқһеёёйҮҚи§ҶпјҢиҝ‘е№ҙжқҘеҲ¶е®ҡе’ҢеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…ізҡ„жү¶жҢҒж”ҝзӯ–гҖӮеҰӮгҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқеёӮеңәзӣ‘з®ЎзҺ°д»ЈеҢ–规еҲ’гҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӢгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢзӯүпјҢиҰҒжұӮеҠ еҝ«иЈ…еӨҮеҲ¶йҖ дә§дёҡз»“жһ„и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјҢеўһејәиҮӘдё»еҲӣж–°иғҪеҠӣпјҢе®һзҺ°иЈ…еӨҮеҲ¶йҖ дёҡзҡ„жҢҜе…ҙпјҢиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғжңүеҲ©дәҺйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•гҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡз»“жһ„и°ғж•ҙдёәдјҳиҙЁдјҒдёҡеёҰжқҘеҸ‘еұ•жңәйҒҮ

йҡҸзқҖжҲ‘еӣҪеҜ№дәҺиғҪжәҗгҖҒеҢ–е·ҘзӯүйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“ҒдёӢжёёдјҒдёҡзҺҜдҝқиҠӮиғҪгҖҒе®үе…Ёз”ҹдә§зӯүж–№йқўзҡ„иҰҒжұӮиҝӣдёҖжӯҘжҸҗй«ҳпјҢдёҠиҝ°иЎҢдёҡиҝ‘е№ҙжқҘеқҮе‘ҲзҺ°еҮәиҫ№зјҳдјҒдёҡйҖҗжӯҘж·ҳжұ°гҖҒж ёеҝғдјҒдёҡз«һдәүеҠ еү§зҡ„жҖҒеҠҝпјҢиЎҢдёҡз»“жһ„йқўдёҙи°ғж•ҙдёҺж•ҙеҗҲпјҢж·ҳжұ°иҗҪеҗҺзҡ„жҠҖжңҜи®ҫеӨҮгҖҒдёҘжҠҠи®ҫеӨҮзҡ„иҙЁйҮҸе…ігҖҒж‘’ејғй«ҳиғҪиҖ—гҖҒжұЎжҹ“зҡ„з”ҹдә§ж–№ејҸд»ҘеҸҠиЈ…еӨҮе…Ҳиҝӣзҡ„иҠӮиғҪзҺҜдҝқи®ҫеӨҮе·Із»ҸжҲҗдёәдәҶдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•е…ұиҜҶпјҢдёәйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡеҶ…дјҳиҙЁдјҒдёҡеёҰжқҘеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәйҒҮгҖӮеҸ‘еұ•иҝҮзЁӢдёӯпјҢйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“ҒеҜ№дәҺжҠҖжңҜгҖҒе·Ҙиүәзҡ„иҰҒжұӮеҠҝеҝ…е°Ҷи¶ҠжқҘи¶Ҡй«ҳпјҢиҖҢиҗҪеҗҺдә§иғҪе°Ҷиў«ж·ҳжұ°пјҢж•ҙдёӘиЎҢдёҡйӣҶдёӯеәҰе°Ҷжңүж•ҲжҸҗеҚҮпјҢз«һдәүзҺҜеўғеҫ—еҲ°дјҳеҢ–гҖӮ

пјҲ3пјүжё…жҙҒиғҪжәҗзҡ„еҸ‘еұ•жӢ“е®ҪйҮ‘еұһеҺӢеҠӣе®№еҷЁеә”з”ЁйўҶеҹҹ

иҝ‘е№ҙжқҘзҺҜеўғжұЎжҹ“жүҖйҖ жҲҗзҡ„ж°”еҖҷеҸҚеёёеј•еҸ‘дё–з•Ңеҗ„еӣҪеҜ№зҺҜдҝқдёҺжё…жҙҒиғҪжәҗзҡ„йҮҚи§ҶпјҢеҸ‘еұ•дҪҺзўіз»ҸжөҺе·Із»ҸйҖҗжӯҘжҲҗдёәе…Ёзҗғеҗ„еӣҪзҡ„е…ұиҜҶгҖӮзӣ®еүҚпјҢе…Ёзҗғеҗ„дё»иҰҒз»ҸжөҺдҪ“е’Ңе·ҘдёҡеҢ–еӣҪ家йғҪеңЁеӨ§еҠӣеҸ‘еұ•ж ёз”өгҖҒеӨ©з„¶ж°”гҖҒеӨӘйҳіиғҪгҖҒйЈҺиғҪзӯүжё…жҙҒиғҪжәҗгҖӮеңЁжҲ‘еӣҪзҡ„иғҪжәҗе®үе…Ёзӯ–з•ҘдёӯпјҢеҸ‘еұ•еҸҜеҶҚз”ҹиғҪжәҗжҳҜжңӘжқҘжҲҳз•Ҙзҡ„йҮҚдёӯд№ӢйҮҚпјҢдҪңдёәиғҪжәҗиЎҢдёҡжңӘжқҘзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘пјҢжё…жҙҒиғҪжәҗиЎҢдёҡжҷҜж°”зЁӢеәҰзҡ„жҸҗй«ҳе°ҶдјҡеёҰеҠЁзӣёе…іеӣәе®ҡиө„дә§жҠ•иө„зҡ„еўһеҠ пјҢиҝӣиҖҢеёҰеҠЁйҮ‘еұһеҺӢеҠӣе®№еҷЁйңҖжұӮзҡ„еўһй•ҝгҖӮ

пјҲ4пјүе…Ёзҗғдә§дёҡй“ҫжҺЁеҠЁйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§дёҡиҪ¬з§»

йҡҸзқҖе…ЁзҗғдёҖдҪ“еҢ–иҝӣзЁӢе’ҢеӣҪйҷ…з»ҸжөҺжҠҖжңҜеҗҲдҪңзҡ„дёҚж–ӯеҠ еҝ«пјҢдёӯеӣҪеҲ¶йҖ жӯЈеңЁи¶ҠжқҘи¶ҠеӨҡең°иһҚе…Ҙе…Ёзҗғдә§дёҡй“ҫпјҢе…ЁзҗғиҢғеӣҙеҶ…иЈ…еӨҮеҲ¶йҖ дёҡзҡ„ж•ҙеҗҲд»ҘеҸҠдә§дёҡй“ҫеҗ‘ж–°е…ҙеёӮеңәиҪ¬з§»зҡ„и¶ӢеҠҝж—ҘзӣҠжҳҫзҺ°гҖӮжҲ‘еӣҪиЈ…еӨҮеҲ¶йҖ дёҡиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫжқЎеҸҠй…ҚеҘ—дҪ“зі»гҖҒдәәе·ҘжҲҗжң¬дјҳеҠҝд»ҘеҸҠеңЁз”ҹдә§е·Ҙиүәж–№йқўдёҺеӣҪеӨ–еҲ¶йҖ е•Ҷзҡ„е·®и·қйҖҗжӯҘзј©е°Ҹзӯүеӣ зҙ пјҢйғҪиөӢдәҲдәҶдёӯеӣҪиЈ…еӨҮеҲ¶йҖ дёҡиҫғејәзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮеңЁе…Ёзҗғз»ҸжөҺж”ҫзј“зҡ„еӨ§иғҢжҷҜдёӢпјҢи®ёеӨҡеӣҪйҷ…дјҒдёҡйӣҶеӣўзә·зә·еүҠеҮҸиө„жң¬ејҖж”ҜпјҢеҺӢзј©з»ҸиҗҘжҲҗжң¬пјҢеҠ йҖҹе°Ҷдҫӣеә”й“ҫеҫҖе…·жңүз»јеҗҲжҜ”иҫғдјҳеҠҝзҡ„дёӯеӣҪиҪ¬з§»пјҢиҝҷдёәеӣҪеҶ…йҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡжҸҗдҫӣдәҶдёҖдёӘиүҜеҘҪзҡ„еҸ‘еұ•зӘ—еҸЈгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиҮӘдё»з ”еҸ‘иғҪеҠӣжңүеҫ…жҸҗеҚҮ

иҷҪ然иҝ‘е№ҙжқҘжҲ‘еӣҪйҮ‘еұһеҺӢеҠӣе®№еҷЁдә§е“Ғзҡ„еӣҪдә§еҢ–зҺҮдёҚж–ӯжҸҗй«ҳпјҢдҪҶеӣҪеҶ…йҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡзҡ„йғЁеҲҶи®ҫеӨҮд»ҚжқҘиҮӘдәҺеӣҪеӨ–жҠҖжңҜе’Ңдә§е“Ғзҡ„еј•иҝӣгҖҒеҗёж”¶е’Ңж¶ҲеҢ–пјҢиҮӘдё»еҲӣж–°иғҪеҠӣзӣёеҜ№ж¬ зјәпјҢзү№еҲ«жҳҜеңЁеӨ§еһӢеҢ–гҖҒжҲҗеҘ—еҢ–гҖҒй«ҳз«Ҝдә§е“Ғж–№йқўпјҢеӣҪеҶ…з ”еҸ‘иғҪеҠӣдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”жңүзқҖдёҖе®ҡзҡ„е·®и·қпјҢеҲ¶зәҰдәҶеӣҪеҶ…йҮ‘еұһеҺӢеҠӣе®№еҷЁдјҒдёҡеңЁеӣҪйҷ…й«ҳз«ҜеёӮеңәзҡ„з«һдәүеҠӣгҖӮ

пјҲ2пјүдё“дёҡз®ЎзҗҶдәәе‘ҳе’Ңй«ҳзә§жҠҖжңҜдәәе‘ҳдёҚи¶і

йҡҸзқҖеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§пјҢйқһж ҮеҺӢеҠӣе®№еҷЁи®ҫеӨҮеҲ¶йҖ дёҡеҜ№е·Ҙдәәзҡ„е·Ҙиүәж°ҙе№ігҖҒз»ҸйӘҢе’Ңз»јеҗҲзҙ иҙЁйғҪиҰҒжұӮиҫғй«ҳпјҢиЎҢдёҡеҶ…дәҹйңҖеӨ§йҮҸзҡ„дё“дёҡз®ЎзҗҶдәәе‘ҳе’Ңз»ҸйӘҢдё°еҜҢзҡ„з”өз„ҠгҖҒеҶ·дҪңгҖҒжҺўдјӨгҖҒжЈҖйӘҢзӯүй«ҳзә§жҠҖжңҜе·ҘдәәпјҢдё“дёҡеҢ–еҹ№и®ӯжңүеҫ…еҠ ејәгҖӮ

дёғгҖҒз«һдәүж јеұҖ

1гҖҒеӣҪеӨ–дјҒдёҡиө·жӯҘиҫғж—©пјҢйқһж ҮеҺӢеҠӣе®№еҷЁеёӮеңәиҫғдёәеҲҶж•Ј

зӣ®еүҚпјҢе…Ёзҗғйқһж ҮеҺӢеҠӣе®№еҷЁеёӮеңәиҫғдёәеҲҶж•ЈпјҢз«һдәүдё»иҰҒиЎЁзҺ°дёәзҫҺеӣҪгҖҒйҹ©еӣҪгҖҒж—Ҙжң¬гҖҒеҚ°еәҰгҖҒдёӯеӣҪд»ҘеҸҠ欧жҙІдё»иҰҒдјҒдёҡд№Ӣй—ҙзҡ„з«һдәүгҖӮе…¶дёӯпјҢзҫҺеӣҪгҖҒ欧жҙІгҖҒж—Ҙжң¬зҡ„йҮ‘еұһеҺӢеҠӣе®№еҷЁеҲ¶йҖ дјҒдёҡиө·жӯҘиҫғж—©пјҢеңЁеӣҪйҷ…дёҠдёҖзӣҙеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢе…¶жҠҖжңҜеҸҠе·Ҙиүәж°ҙе№ідјҳеҠҝжҳҺжҳҫпјҢиҫғе°‘ж¶үеҸҠдёӯгҖҒдҪҺжЎЈдә§е“ҒгҖӮ20дё–зәӘ90е№ҙд»Јд»ҘжқҘпјҢйҹ©еӣҪгҖҒеҚ°еәҰгҖҒдёӯеӣҪд№ҹејҖе§ӢеӨ§еҠӣеҸ‘еұ•жң¬еӣҪзҡ„йҮ‘еұһеҺӢеҠӣе®№еҷЁеҲ¶йҖ дёҡгҖӮйҖҡиҝҮеј•иҝӣгҖҒж¶ҲеҢ–гҖҒеҗёж”¶еӣҪеӨ–е…ҲиҝӣжҠҖжңҜпјҢд»ҘеҸҠеҮӯеҖҹжң¬еӣҪдәәеҠӣжҲҗжң¬дёҠзҡ„дјҳеҠҝпјҢеҢ…жӢ¬й”ЎиЈ…иӮЎд»ҪеңЁеҶ…зҡ„дёҖжү№ж–°е…ҙеёӮеңәеӣҪ家зҡ„йҫҷеӨҙдјҒдёҡиҝ‘е№ҙжқҘйҖҗжӯҘеҸӮдёҺеҲ°еӣҪйҷ…еёӮеңәзҡ„з«һдәүеҪ“дёӯпјҢе…¶дёӯзҹҘеҗҚзҡ„з”ҹдә§еҺӮе•ҶеҢ…жӢ¬йҹ©еӣҪж–—еұұйҮҚе·ҘгҖҒйҹ©еӣҪILSUNGгҖҒеҚ°еәҰжӢҝдёҒйӣҶеӣўгҖҒе’ҢеҚ°еәҰISGECйҮҚе·Ҙжңүйҷҗе…¬еҸёгҖӮ

2гҖҒеӣҪеҶ…еёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳ

жҲ‘еӣҪеҺӢеҠӣе®№еҷЁеҲ¶йҖ дёҡзҡ„еҸ‘еұ•з»ҸеҺҶдәҶдёҖдёӘд»Һж— еҲ°жңүгҖҒд»Һе°ҸеҲ°еӨ§гҖҒд»Һж··дёҡеҲ°дё“дёҡзҡ„еҸ‘еұ•еҺҶзЁӢпјҢе·ІеҪўжҲҗдәҶеӨҡз§ҚдҪ“еҲ¶гҖҒзұ»еһӢзҡ„з”ҹдә§дјҒдёҡ并еӯҳзҡ„ж јеұҖпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖҒеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳгҖӮиЎҢдёҡдёӯзҡ„зӣёе…ідјҒдёҡеҺҹжқҘдё»иҰҒд»ҺдәӢдҪҺз«Ҝдә§е“Ғе»әйҖ гҖҒеҲҶеҢ…е·ҘдҪңпјҢиҖҢиҝ‘е№ҙжқҘиҝ…йҖҹеҸ‘еұ•пјҢеңЁдә§е“ҒеұӮж¬ЎгҖҒдә§дёҡеҲҶе·ҘгҖҒз»ҸиҗҘ规模зӯүж–№йқўйғҪжңүдәҶиҫғеӨ§жҸҗй«ҳпјҢзӣ®еүҚжҲ‘еӣҪе·Із»ҸеҸ‘еұ•жҲҗдёәе…ЁзҗғйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡжңҖйҮҚиҰҒзҡ„з”ҹдә§еҹәең°д№ӢдёҖгҖӮиҷҪ然иҝ‘е№ҙжқҘжҲ‘еӣҪеӨ§йҷҶең°еҢәASMEжҢҒиҜҒеҺӮе•ҶеҸҠиҜҒд№Ұж•°йҮҸдёҚж–ӯеўһеҠ пјҢдё”йҖҗжӯҘеҸӮдёҺеҲ°еӣҪйҷ…з«һдәүеҪ“дёӯпјҢдҪҶжӣҙеӨҡзҡ„з«һдәүдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢзҺ°йҳ¶ж®өе…·еӨҮеӣҪйҷ…з«һдәүеҠӣгҖҒиғҪе°Ҷй«ҳиҙЁйҮҸзҡ„дә§е“Ғй”ҖеҫҖжө·еӨ–дјҳиҙЁе®ўжҲ·зҡ„еӣҪеҶ…дјҒдёҡдҫқж—§иҫғе°‘пјҢе…¶дё»иҰҒзҡ„еҺҹеӣ еңЁдәҺжҲ‘еӣҪйҮ‘еұһеҺӢеҠӣе®№еҷЁеҲ¶йҖ дјҒдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣж•ҙдҪ“еҒҸејұпјҢе…ій”®ж ёеҝғжҠҖжңҜдёҺй«ҳз«ҜиЈ…еӨҮеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳпјҢзјәд№Ҹдё–з•ҢзҹҘеҗҚе“ҒзүҢзӯүй—®йўҳд»Қ然еӯҳеңЁгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘еҮ е№ҙд»ҘжқҘпјҢйҡҸеӣҪ家е®үе…ЁгҖҒзҺҜдҝқдә§дёҡж”ҝзӯ–зҡ„зӣёз»§е®һж–ҪпјҢд»ҘеҸҠдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„дёҚж–ӯеҚҮзә§пјҢеҜ№дёӢжёёиғҪжәҗе’ҢеҢ–е·ҘиЎҢдёҡдә§дёҡз»“жһ„и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§жҸҗеҮәдәҶж–°иҰҒжұӮпјҢеҖ’йҖјдёҠжёёеҺӢеҠӣе®№еҷЁи®ҫеӨҮдҫӣеә”е•ҶеңЁдә§е“Ғи®ҫи®ЎгҖҒе·ҘиүәгҖҒдҪҺзўізҺҜдҝқзӯүж–№йқўдёҚж–ӯиҝӣиЎҢжҠҖжңҜж”№йҖ е’ҢеҚҮзә§гҖӮйҡҸзқҖжҲ‘еӣҪе·Ҙдёҡ4.0ж—¶д»Јзҡ„еҲ°жқҘпјҢжҲ‘еӣҪиЈ…еӨҮеҲ¶йҖ иЎҢдёҡжӯЈиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮпјҢзҺ°йҳ¶ж®өпјҢйҮ‘еұһеҺӢеҠӣе®№еҷЁиЎҢдёҡжӯЈз§ҜжһҒе“Қеә”еӣҪ家й«ҳж•ҲиҠӮиғҪгҖҒдҪҺзўізҺҜдҝқзӯүж”ҝзӯ–пјҢеӨ„дәҺиҪ¬еһӢеҚҮзә§зҡ„е…ій”®ж—¶жңҹгҖӮжҖ»дҪ“дёҠи®ІпјҢжҲ‘еӣҪйҮ‘еұһеҺӢеҠӣе®№еҷЁиҝҮзЁӢиЈ…еӨҮеҲ¶йҖ дёҡе‘ҲзҺ°еҮәеҗ‘еӨ§еһӢеҢ–гҖҒй«ҳж•ҲиҠӮиғҪгҖҒдҪҺзўізҺҜдҝқгҖҒдёҡеҠЎдёҖдҪ“еҢ–гҖҒжЁЎеқ—еҢ–зӯүж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ