ж‘ҳиҰҒпјҡеңЁеҸҳйў‘еҷЁйўҶеҹҹпјҢдҪҺеҺӢеҸҳйў‘еҷЁеҚ жҚ®дё»еҜјең°дҪҚпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдҪҺеҺӢеҸҳйў‘еҷЁиЎҢдёҡеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢжҲӘиҮі2022е№ҙеёӮеңә规模дёә290дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.47%гҖӮйҡҸзқҖеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺзҺҜеўғйҖҗжёҗжҒўеӨҚпјҢжҷәиғҪеҲ¶йҖ еёҰжқҘдә§дёҡй“ҫеҚҮзә§пјҢдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©ж·ұе…ҘжҺЁиҝӣпјҢж”ҝзӯ–зәўеҲ©жҢҒз»ӯйҮҠж”ҫпјҢдёӢжёёеҲ¶йҖ дёҡжҠ•иө„дҝЎеҝғжңүжңӣжҢҒз»ӯеӣһеҚҮпјҢдҪҺеҺӢеҸҳйў‘еҷЁеёӮеңәе°ҶеӣһеҪ’зЁіе®ҡеўһй•ҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҸҳйў‘еҷЁжҳҜдёҖз§ҚжҠҠз”өеҺӢе’Ңйў‘зҺҮеӣәе®ҡдёҚеҸҳзҡ„дәӨжөҒз”өеҸҳжҲҗз”өеҺӢе’Ңйў‘зҺҮеҸҜеҸҳзҡ„дәӨжөҒз”өзҡ„иЈ…зҪ®пјҢеҚійҖҡиҝҮж”№еҸҳз”өжңәе·ҘдҪңз”өжәҗз”өеҺӢе’Ңйў‘зҺҮзҡ„ж–№ејҸжқҘжҺ§еҲ¶дәӨжөҒз”өеҠЁжңәпјҢжҳҜе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶и®ҫеӨҮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеҸҳйў‘еҷЁдё»иҰҒз”ұж•ҙжөҒпјҲдәӨжөҒеҸҳзӣҙжөҒпјүгҖҒж»ӨжіўгҖҒйҖҶеҸҳпјҲзӣҙжөҒеҸҳдәӨжөҒпјүгҖҒеҲ¶еҠЁеҚ•е…ғгҖҒй©ұеҠЁеҚ•е…ғгҖҒжЈҖжөӢеҚ•е…ғгҖҒеҫ®еӨ„зҗҶеҚ•е…ғзӯүз»„жҲҗгҖӮеҸҳйў‘еҷЁйқ еҶ…йғЁIGBTзҡ„ејҖж–ӯжқҘи°ғж•ҙиҫ“еҮәз”өжәҗзҡ„з”өеҺӢе’Ңйў‘зҺҮпјҢж №жҚ®з”өжңәзҡ„е®һйҷ…йңҖиҰҒжқҘжҸҗдҫӣе…¶жүҖйңҖиҰҒзҡ„з”өжәҗз”өеҺӢпјҢиҝӣиҖҢиҫҫеҲ°иҠӮиғҪгҖҒи°ғйҖҹзҡ„зӣ®зҡ„гҖӮеҸҳйў‘еҷЁз§Қзұ»з№ҒеӨҡпјҢжҢүз…§дёҚеҗҢзҡ„ж ҮеҮҶжҲ–еҲҶзұ»дҫқжҚ®еҸҜд»ҘеҲҶдёәиӢҘе№Ізұ»еҲ«гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

дёәжҺЁеҠЁжҷәиғҪеҲ¶йҖ иҪ¬еһӢпјҢзҺ°йҳ¶ж®өеӣҪ家еҮәеҸ°зҡ„иҜёеӨҡ规иҢғжҖ§жі•еҫӢгҖҒ法规е’Ңж”ҝзӯ–пјҢдёәеҸҳйў‘еҷЁиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮеҰӮгҖҠе·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’гҖӢгҖҠе·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢгҖҠеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йўҶеҹҹиҠӮиғҪжҠҖжңҜиЈ…еӨҮжҺЁиҚҗзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢзӯүпјҢиҝҷдәӣж”ҝзӯ–法规зҡ„еҸ‘еёғе’ҢиҗҪе®һпјҢдёәжҲ‘еӣҪеҸҳйў‘еҷЁиЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„дә§дёҡж”ҝзӯ–зҺҜеўғпјҢжңүеҲ©дәҺжҺЁеҠЁжҲ‘еӣҪеҸҳйў‘еҷЁиЎҢдёҡе®һзҺ°жӣҙеҝ«гҖҒжӣҙй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•пјҢдёәеҸҳйў‘еҷЁйўҶеҹҹдјҒдёҡеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„з»ҸиҗҘзҺҜеўғпјҢжңүеҲ©дәҺеҸҳйў‘еҷЁиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

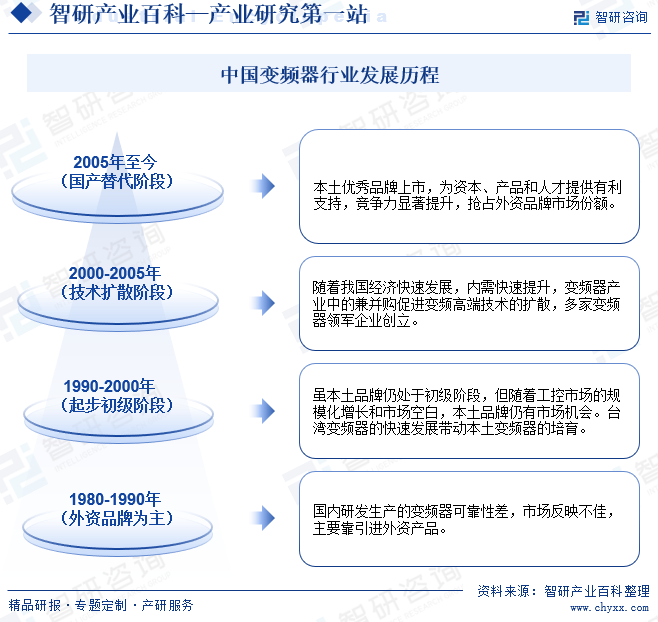

з”ұдәҺжҲ‘еӣҪзҡ„дҪҺеҺӢеҸҳйў‘еҷЁиЎҢдёҡиө·жӯҘзӣёеҜ№еҸ‘иҫҫеӣҪ家иҫғжҷҡпјҢеӣ жӯӨпјҢеӨ–иө„е“ҒзүҢеҚ жҚ®дәҶеёӮеңәе…ҲжңәгҖӮ1986е№ҙд»ҘеҗҺпјҢеҜҢеЈ«гҖҒдёүиҸұзӯүж—Ҙжң¬дјҒдёҡзҡ„еҸҳйў‘еҷЁдә§е“Ғзӣёз»§иҝӣе…ҘеӣҪй—ЁпјҢеҸҳйў‘еҷЁеёӮеңәеҲқжңҹдёәж—Ҙзі»е“ҒзүҢжүҖдё»еҜјгҖӮеҲ°дәҶ20дё–зәӘ90е№ҙд»ЈдёӯжңҹпјҢABBгҖҒиҘҝй—ЁеӯҗгҖҒдё№дҪӣж–Ҝзӯү欧зҫҺдјҒдёҡд»Ҙй«ҳз«Ҝе“ҒзүҢзҡ„иә«д»Ҫжү“иҝӣдёӯеӣҪеёӮеңәпјҢеҪўжҲҗдәҶ欧зҫҺдёҺж—Ҙжң¬е“ҒзүҢе…ұеҗҢдё»еҜјзҡ„з«һдәүж јеұҖгҖӮжӯӨеҗҺпјҢжҲ‘еӣҪжң¬еңҹе“ҒзүҢд»Һж— еҲ°жңүпјҢж…ўж…ўеҙӣиө·пјҢеңЁдҪҺеҺӢеҸҳйў‘еҷЁеёӮеңәе®һзҺ°зӘҒз ҙпјҢ并йҖҗжӯҘжү©еӨ§дәҶеёӮеңәеҚ жңүзҺҮгҖӮиҮӘжӯӨпјҢдҪҺеҺӢеҸҳйў‘еҷЁеёӮеңәеҪўжҲҗдәҶд»Ҙж—Ҙзі»е“ҒзүҢгҖҒ欧зҫҺе“ҒзүҢе’Ңжң¬еңҹе“ҒзүҢдёәдё»зҡ„дёүеӨ§е“ҒзүҢж јеұҖгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜдёҺдәәжүҚеЈҒеһ’

еңЁиҮӘеҠЁеҢ–й©ұеҠЁйўҶеҹҹпјҢеҸҳйў‘еҷЁж¶үеҸҠз”өеҠӣз”өеӯҗгҖҒи®Ўз®—жңәгҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒиҝҗеҠЁжҺ§еҲ¶гҖҒз”өжңәгҖҒдј ж„ҹеҷЁзӯүеӨҡйЎ№еӯҰ科йўҶеҹҹпјҢж— и®әеңЁзҗҶи®әдёҠиҝҳжҳҜи®ҫи®ЎеҸҠеҲ¶йҖ е·ҘиүәдёҠпјҢйғҪйңҖиҰҒиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№іе’Ңз»ҸйӘҢз§ҜзҙҜпјҢеӣ жӯӨеҜ№дәәжүҚйҳҹдјҚжңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮиЎҢдёҡйңҖиҰҒеңЁиҪҜ件гҖҒ硬件гҖҒз»“жһ„гҖҒз”өзЈҒе…је®№гҖҒе®ү规и®ҫи®Ўзӯүж–№йқўе…·еӨҮиҫғй«ҳзҗҶи®әзҙ е…»е’Ңиҫғй«ҳе®һи·өж°ҙе№ігҖҒз»ҸйӘҢдё°еҜҢзҡ„жҠҖжңҜдәәжүҚгҖӮеҸҳйў‘еҷЁз ”еҸ‘йңҖиҰҒеңЁзЎ¬д»¶и®ҫеӨҮгҖҒиҪҜ件е·Ҙе…·гҖҒдәәжүҚзӯүеӨҡж–№йқўзҡ„жҢҒз»ӯжҠ•е…ҘпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜдёҺдәәжүҚеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·й»ҸжҖ§еЈҒеһ’

е®ўжҲ·еҜ№дәҺеҸҳйў‘еҷЁзҡ„и®ҫеӨҮйҖүеһӢеқҮжңүиҫғй«ҳзҡ„иҰҒжұӮпјҢз”ЁжҲ·еңЁиҙӯд№°дә§е“Ғж—¶йҷӨдәҶиҖғиҷ‘е…¶жҺ§еҲ¶е’ҢиҠӮиғҪзҡ„ж•ҲжһңеӨ–пјҢжӣҙдёәе…іжіЁе…¶жҖ§иғҪзҡ„зЁіе®ҡжҖ§е’Ңдә§е“Ғзҡ„е®үе…ЁжҖ§гҖӮдёәдәҶзЎ®дҝқиҮӘеҠЁеҢ–з”ҹдә§зҺҜиҠӮзҡ„зЁіе®ҡиҝҗиЎҢпјҢе®ўжҲ·йңҖиҰҒеҜ№е·ҘжҺ§дә§е“ҒиҝӣиЎҢй•ҝж—¶й—ҙзҡ„й…ҚеҘ—иҜ•йӘҢпјҢ并жҠ•е…ҘеӨ§йҮҸж—¶й—ҙдёҺдәәеҠӣзү©еҠӣе®ҢжҲҗдә§е“Ғзҡ„е…је®№жҖ§жөӢиҜ•еҸҠе…¶д»–еҗ„йЎ№и°ғиҜ•гҖӮеҗҢж—¶пјҢе®ўжҲ·д№ҹйқһеёёе…іжіЁдә§е“Ғз”ҹе‘Ҫе‘ЁжңҹеҶ…зҡ„з»ҙжҠӨжңҚеҠЎгҖӮзӣ®еүҚеӣҪеҶ…еӨ–зҹҘеҗҚеҺӮе•Ҷз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе·Із»ҸеҮӯеҖҹе…¶е…Ҳиҝӣзҡ„жҠҖжңҜе’ҢеҸҜйқ зҡ„дә§е“Ғе“ҒиҙЁж ‘з«ӢдәҶе“ҒзүҢдјҳеҠҝпјҢ并иҺ·еҫ—дәҶиҫғдёәзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“гҖӮеӣ жӯӨпјҢеҜ№дәҺеҸҳйў‘еҷЁиЎҢдёҡж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢиҫғйҡҫеңЁзҹӯжңҹеҶ…еҪўжҲҗеёӮеңәеЈ°иӘү并иҺ·еҫ—дјҳиҙЁе®ўжҲ·иө„жәҗгҖӮ

3гҖҒ规模з»ҸжөҺеЈҒеһ’

йҡҸзқҖиЎҢдёҡзҡ„йҖҗжӯҘжҲҗзҶҹе’ҢеёӮеңәз«һдәүзҡ„дёҚж–ӯеҠ еү§пјҢжІЎжңүеҪўжҲҗдёҖе®ҡ规模зҡ„дјҒдёҡе·Із»ҸеҫҲйҡҫйҖӮеә”еҪ“еүҚж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢе…¶еӣ дә§й”ҖйҮҸе°ҸиҖҢж— жі•еңЁйҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒе”®еҗҺжңҚеҠЎзӯүеҗ„ж–№йқўеҪўжҲҗеӨ§дјҒдёҡжүҖе…·жңүзҡ„жҲҗжң¬дјҳеҠҝпјҢжӣҙжІЎжңүеӨ§йҮҸиө„йҮ‘еңЁз ”еҸ‘дёҠиҝӣиЎҢеӨ§зҡ„жҠ•е…ҘжқҘе®һзҺ°дә§е“ҒеҚҮзә§иҝӯд»ЈпјҢеҸ‘еұ•дёҘйҮҚзјәд№ҸжҢҒз»ӯжҖ§пјҢиҫғйҡҫйҖӮеә”еҪ“еүҚж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮд»Һ规模з»ҸжөҺж–№йқўзңӢпјҢзӣ®еүҚжҲ‘еӣҪеҸҳйў‘еҷЁиЎҢдёҡйқўдёҙиҫғй«ҳзҡ„规模з»ҸжөҺеЈҒеһ’гҖӮ

4гҖҒй”Җе”®жё йҒ“еЈҒеһ’

е®ўжҲ·еңЁиҙӯд№°е·ҘдёҡиҮӘеҠЁеҢ–дә§е“Ғж—¶йҷӨиҖғиҷ‘е…¶жҺ§еҲ¶жҖ§иғҪзҡ„зЁіе®ҡжҖ§е’Ңдә§е“Ғзҡ„е®үе…ЁжҖ§пјҢд№ҹйқһеёёе…іжіЁдә§е“Ғз”ҹе‘Ҫе‘ЁжңҹеҶ…зҡ„з»ҙжҠӨжңҚеҠЎгҖӮжҺ’еҗҚеүҚеҲ—зҡ„еҸҳйў‘еҷЁеҺӮе•Ҷд»Ҙе…¶зӘҒеҮәзҡ„иҙЁйҮҸгҖҒжҖ§иғҪеҸҠе”®еҗҺжңҚеҠЎиЎЁзҺ°пјҢе·Із»ҸеҸ–еҫ—дәҶиҫғй«ҳзҡ„е“ҒзүҢеҝ иҜҡеәҰпјҢе»әз«ӢдәҶз»Ҹй”Җе•Ҷжё йҒ“е’Ңзӣҙй”ҖзҪ‘з»ңгҖӮж–°иҝӣе…ҘдјҒдёҡиҫғйҡҫеңЁзҹӯжңҹеҶ…е»әз«ӢжҜ”иҫғеҒҘе…Ёзҡ„й”Җе”®зҪ‘з»ңеҸҠе”®еҗҺжңҚеҠЎзҪ‘з»ңпјҢеҸҳйў‘еҷЁиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„й”Җе”®жё йҒ“еЈҒеһ’гҖӮ

дә”гҖҒиЎҢдёҡдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҸҳйў‘еҷЁиЎҢдёҡдёҠжёёдё»иҰҒдёәPCBжқҗж–ҷгҖҒIGBTжқҗж–ҷгҖҒеҸҳеҺӢеҷЁдёҺз”өе®№з”өйҳ»зӯүеҹәзЎҖжқҗж–ҷпјҢеёӮеңәдҫӣеә”е……и¶ігҖӮйҷӨе°‘и®ёй«ҳз«ҜеҚҠеҜјдҪ“еҷЁд»¶еӨ–пјҢе…¶д»–дё»иҰҒй…Қ件еӣҪдә§еҢ–зЁӢеәҰйқһеёёй«ҳпјҢж•°йҮҸзӣёеҜ№иҫғеӨҡпјҢй…ҚеҘ—иғҪеҠӣиҫғејәпјҢеҸҜдҫӣйҖүжӢ©иҢғеӣҙе№ҝжіӣпјҢеҸҳйў‘еҷЁиЎҢдёҡеҜ№е…¶и®®д»·иғҪеҠӣиҫғејәгҖӮдёҠжёёиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘгҖҒд»·ж јйҷҚдҪҺеҸҜдҝғиҝӣеҸҳйў‘еҷЁиЎҢдёҡдә§е“ҒеҚҮзә§еҸҠйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖӮ

й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё иғңе®Ҹ科жҠҖ(жғ е·һ)иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдҫқйЎҝз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–ҜиҫҫеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжҢҜеҚҺ(йӣҶеӣў)科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жү¬е·һжү¬жқ°з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘й”җй…Қз”өиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқе®ҡеӨ©еЁҒдҝқеҸҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҸҢжқ°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡжұҹжө·з”өе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеі°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё иғңе®Ҹ科жҠҖ(жғ е·һ)иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдҫқйЎҝз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–ҜиҫҫеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжҢҜеҚҺ(йӣҶеӣў)科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жү¬е·һжү¬жқ°з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘й”җй…Қз”өиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқе®ҡеӨ©еЁҒдҝқеҸҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҸҢжқ°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡжұҹжө·з”өе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеі°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҸҳйў‘еҷЁиЎҢдёҡдёӢжёёе№ҝжіӣеә”з”ЁдәҺеӣҪж°‘з»ҸжөҺзҡ„еҗ„дёӘйўҶеҹҹпјҢеҰӮиө·йҮҚгҖҒзҹҝз”Ёи®ҫеӨҮгҖҒиҪЁйҒ“дәӨйҖҡгҖҒжңәеәҠгҖҒеҺӢзј©жңәгҖҒеЎ‘иғ¶гҖҒе…үдјҸдҫӣж°ҙгҖҒе»әжқҗгҖҒжңәеҷЁдәә/жңәжў°жүӢгҖҒеҚ°еҲ·еҢ…иЈ…гҖҒзәәз»ҮеҢ–зәӨгҖҒеҶ¶йҮ‘гҖҒеёӮж”ҝгҖҒзҹіжІ№гҖҒеҢ–е·ҘзӯүиЎҢдёҡпјҢйҡҸзқҖдёӢжёёдј з»ҹдә§дёҡеҚҮзә§еҠ йҖҹеҸҠж–°е…ҙдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеҸҳйў‘еҷЁеёӮеңәйңҖжұӮе°ҶдјҡжҢҒз»ӯеўһй•ҝгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

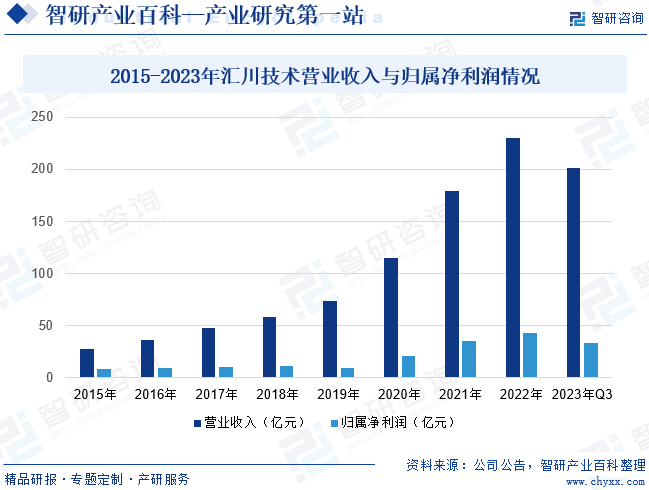

ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒдёәи®ҫеӨҮиҮӘеҠЁеҢ–/дә§зәҝиҮӘеҠЁеҢ–/е·ҘеҺӮиҮӘеҠЁеҢ–жҸҗдҫӣеҸҳйў‘еҷЁгҖҒдјәжңҚзі»з»ҹгҖҒPLC/HMIгҖҒй«ҳжҖ§иғҪз”өжңәгҖҒдј ж„ҹеҷЁгҖҒжңәеҷЁи§Ҷи§үзӯүе·ҘдёҡиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠе·ҘдёҡжңәеҷЁдәәдә§е“ҒпјҢдёәж–°иғҪжәҗжұҪиҪҰиЎҢдёҡжҸҗдҫӣз”өй©ұ&з”өжәҗзі»з»ҹпјҢдёәиҪЁйҒ“дәӨйҖҡиЎҢдёҡжҸҗдҫӣзүөеј•дёҺжҺ§еҲ¶зі»з»ҹгҖӮд»Һз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2015-2023е№ҙе…¬еҸёиҗҘдёҡ收е…ҘдёҺеҪ’еұһеҮҖеҲ©ж¶Ұеўһй•ҝиҝ…йҖҹпјҢжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…Ҙдёә201.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23.89%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә33.19дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.6%гҖӮ

пјҲ2пјүиӢҸе·һдјҹеҲӣз”ө气科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

иӢҸе·һдјҹеҲӣз”ө气科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёиҮӘи®ҫз«Ӣд»ҘжқҘдёҖзӣҙдё“жіЁдәҺз”өж°”дј еҠЁе’Ңе·ҘдёҡжҺ§еҲ¶йўҶеҹҹпјҢдё»иҗҘдёҡеҠЎдёәеҸҳйў‘еҷЁгҖҒдјәжңҚзі»з»ҹдёҺжҺ§еҲ¶зі»з»ҹзӯүдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺиө·йҮҚгҖҒзҹҝз”Ёи®ҫеӨҮгҖҒиҪЁйҒ“дәӨйҖҡгҖҒй«ҳж•ҲиғҪжәҗгҖҒжҷәиғҪиЈ…еӨҮгҖҒз”өж¶ІдјәжңҚеҸҠзҹіжІ№еҢ–е·ҘзӯүиЎҢдёҡгҖӮе…¬еҸёеҸҳйў‘еҷЁдә§е“Ғдё»иҰҒеҢ…жӢ¬0.4kWиҮі5600kWгҖӮиҝ‘е№ҙжқҘдјҹеҲӣз”өж°”еңЁдҪҺеҺӢеҸҳйў‘еҷЁе’ҢдјәжңҚзі»з»ҹзҡ„еёӮеңәеҚ жңүзҺҮе‘Ҳеўһй•ҝи¶ӢеҠҝгҖӮж №жҚ®дёӯеӣҪе·ҘжҺ§зҪ‘з»ҹи®Ўж•°жҚ®пјҢ2022е№ҙжң«пјҢеҫ®еҲӣз”өеҷЁеңЁдёҚеҗ«йЈҺз”өзҡ„дҪҺеҺӢеҸҳйў‘еҷЁеёӮеңәд»Ҫйўқдёә2.0%пјҢжҺ’еҗҚ第еҚҒдёҖгҖӮд»Һз»ҸиҗҘдёҡз»©жқҘзңӢпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә6.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ41.81%пјҢе…¶дёӯеҸҳйў‘еҷЁдёҡеҠЎж”¶е…Ҙдёә4.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ38.38%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–жҳҜдјҙйҡҸзқҖж”№йқ©ејҖж”ҫиө·жӯҘзҡ„пјҢж•ҙдҪ“иө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•иҫғеҝ«гҖӮд»ҺеҸ‘еұ•и·Ҝеҫ„дёҠзңӢпјҢеӨ§йғЁеҲҶдјҒдёҡжҳҜеңЁеј•иҝӣжҲҗеҘ—и®ҫеӨҮе’Ңеҗ„з§Қе·ҘдёҡиҮӘеҠЁеҢ–зі»з»ҹзҡ„еҗҢж—¶иҝӣиЎҢж¶ҲеҢ–еҗёж”¶пјҢ然еҗҺиҝӣиЎҢдәҢж¬ЎејҖеҸ‘е’Ңеә”з”Ёпјӣд№ҹжңүдёҖйғЁеҲҶдјҒдёҡйҖҡиҝҮеј•иҝӣеӣҪеӨ–жҠҖжңҜпјҢдёҺеӨ–е•ҶеҗҲдҪңеҗҲиө„з”ҹдә§е·ҘжҺ§дә§е“ҒгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„жҠҖжңҜз§ҜзҙҜе’Ңеә”з”Ёе®һи·өпјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶жҠҖжңҜгҖҒдә§дёҡе’Ңеә”з”ЁжңүдәҶеҫҲеӨ§еҸ‘еұ•гҖӮеңЁеҸҳйў‘еҷЁйўҶеҹҹпјҢдҪҺеҺӢеҸҳйў‘еҷЁеҚ жҚ®дё»еҜјең°дҪҚпјҢжҚ®з»ҹи®ЎпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдҪҺеҺӢеҸҳйў‘еҷЁиЎҢдёҡеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢжҲӘиҮі2022е№ҙеёӮеңә规模дёә290дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.47%гҖӮйҡҸзқҖеӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺзҺҜеўғйҖҗжёҗжҒўеӨҚпјҢжҷәиғҪеҲ¶йҖ еёҰжқҘдә§дёҡй“ҫеҚҮзә§пјҢдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©ж·ұе…ҘжҺЁиҝӣпјҢж”ҝзӯ–зәўеҲ©жҢҒз»ӯйҮҠж”ҫпјҢдёӢжёёеҲ¶йҖ дёҡжҠ•иө„дҝЎеҝғжңүжңӣжҢҒз»ӯеӣһеҚҮпјҢдҪҺеҺӢеҸҳйў‘еҷЁеёӮеңәе°ҶеӣһеҪ’зЁіе®ҡеўһй•ҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йј“еҠұдёҺж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢеңЁзўіиҫҫеі°гҖҒзўідёӯе’ҢгҖҒиҝӣеҸЈжӣҝд»ЈзӯүеӣҪ家ж”ҝзӯ–еҜјеҗ‘жҺЁеҠЁдёӢпјҢеҸҳйў‘еҷЁиЎҢдёҡеңЁжҷәиғҪеҲ¶йҖ гҖҒе·ҘдёҡеҸҠеҲ¶йҖ дёҡиҠӮиғҪеҮҸжҺ’дёӯдёҖзӣҙжү®жј”зқҖйҮҚиҰҒзҡ„и§’иүІгҖӮдјҙйҡҸзқҖе·Ҙдёҡ4.0ж—¶д»Јзҡ„еҲ°жқҘпјҢгҖҠеӣҪ家еҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•ҘзәІиҰҒгҖӢзӯүзі»еҲ—ж”ҝзӯ–еҜ№е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡиҝӣиЎҢж”ҜжҢҒдёҺеј•еҜјгҖӮеӣҪ家ж”ҝзӯ–жё…жҷ°зҡ„ж”ҝзӯ–еҜјеҗ‘е’Ңе……еҲҶзҡ„ж”ҜжҢҒеҠӣеәҰпјҢдёәжҲ‘еӣҪеҸҳйў‘еҷЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„жңәйҒҮгҖӮ

пјҲ2пјүжҷәиғҪеҲ¶йҖ жӢүеҠЁе·ҘдёҡиҮӘеҠЁеҢ–йңҖжұӮеўһй•ҝ

иҝ‘е№ҙжқҘпјҢ5GгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүж–°жҠҖжңҜе·ІйҖҗжёҗејҖе§Ӣе•ҶдёҡеҢ–е®һж–ҪпјҢ并дёҺдә§дёҡйҖҗжӯҘиө°еҗ‘ж·ұеәҰиһҚеҗҲгҖӮж–°жҠҖжңҜзҡ„жҺЁеҮәе°ҶиөӢиғҪжҷәиғҪеҲ¶йҖ пјҢдҪҝеҫ—з”ҹдә§еҲ¶йҖ жҹ”жҖ§еҢ–гҖҒжҷәиғҪеҢ–гҖҒй«ҳеәҰйӣҶжҲҗеҢ–пјҢ并缩зҹӯдә§е“Ғз ”еҲ¶е‘ЁжңҹгҖҒйҷҚдҪҺиө„жәҗиғҪжәҗж¶ҲиҖ—гҖҒйҷҚдҪҺиҝҗиҗҘжҲҗжң¬гҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖӮжҲ‘еӣҪеҲ¶йҖ дёҡжӯЈеңЁж–°жҠҖжңҜзҡ„жҺЁеҠЁдёӢиҝӣиЎҢиҪ¬еһӢпјҢеҗ‘й«ҳиҙЁйҮҸе’ҢжҷәиғҪеҢ–йңҖжұӮеҸ‘еұ•пјҢ并жӢүеҠЁеҜ№иҮӘеҠЁеҢ–дә§е“Ғзҡ„йңҖжұӮеўһй•ҝпјҢд»ҺиҖҢжҺЁеҠЁеҸҳйў‘еҷЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪеҶ…дә§е“ҒиҝӣеҸЈжӣҝд»ЈжҢҒз»ӯжҺЁиҝӣ

еӣҪеҶ…еҸҳйў‘еҷЁиЎҢдёҡжң¬еңҹйўҶе…Ҳе“ҒзүҢжҠҖжңҜж°ҙе№іеӨ„дәҺдёҚж–ӯжҸҗеҚҮзҡ„иҝҮзЁӢдёӯпјҢи·ҹеӨ–иө„е“ҒзүҢд№Ӣй—ҙзҡ„е·®и·қйҖҗжёҗзј©е°ҸгҖӮжң¬еңҹе“ҒзүҢжӣҙиҙҙиҝ‘еӣҪеҶ…е®ўжҲ·пјҢеҜ№еӣҪеҶ…е®ўжҲ·йңҖжұӮз ”з©¶жӣҙж·ұе…ҘпјҢе…·еӨҮжӣҙејәзҡ„з»ҶеҲҶйўҶеҹҹйңҖжұӮжҢ–жҺҳиғҪеҠӣпјҢжңҚеҠЎе“Қеә”йҖҹеәҰд№ҹжӣҙеҝ«пјҢеӣҪеҶ…е®ўжҲ·зҡ„жҺҘеҸ—зЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…дә§е“ҒиҝӣеҸЈжӣҝд»ЈжҢҒз»ӯжҺЁиҝӣдёәеҸҳйў‘еҷЁиЎҢдёҡеҸ‘еұ•еёҰжқҘжңәйҒҮгҖӮ

пјҲ4пјүдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣдё”дёҚж–ӯжӢ“еұ•

д»»дҪ•йңҖиҰҒжҸҗеҚҮз”ҹдә§ж•ҲзҺҮзҡ„зҺ°д»ЈеҲ¶йҖ дёҡйғҪйңҖиҰҒдҪҝз”ЁиҮӘеҠЁеҢ–жҺ§еҲ¶дә§е“Ғи®ҫеӨҮпјҢеҸҳйў‘еҷЁзӯүиҮӘеҠЁеҢ–й©ұеҠЁдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеӣҪж°‘з»ҸжөҺзҡ„еӨҡдёӘйўҶеҹҹпјҢеҢ…жӢ¬жұҪиҪҰеҲ¶йҖ гҖҒе·ҘзЁӢжңәжў°гҖҒзҹіжІ№еҢ–е·ҘгҖҒеҶ¶йҮ‘гҖҒзү©жөҒд»“еӮЁзӯүиЎҢдёҡпјӣжӯӨеӨ–пјҢиҮӘеҠЁеҢ–й©ұеҠЁдә§е“Ғж—ўйңҖиҰҒж»Ўи¶іж–°е…ҙдә§дёҡжү©еј дә§з”ҹзҡ„еўһйҮҸйңҖжұӮпјҢдј з»ҹдә§дёҡеӯҳйҮҸи®ҫеӨҮжӣҙж–°д№ҹеёҰжқҘиҫғеӨ§дә§е“ҒйңҖжұӮпјҢиҝӣдёҖжӯҘжӢ“еұ•дәҶеёӮеңәйңҖжұӮеұӮж¬ЎпјӣиҮӘеҠЁеҢ–й©ұеҠЁдә§е“ҒдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣдё”дёҚж–ӯжӢ“еұ•дёәеҸҳйў‘еҷЁиЎҢдёҡеҸ‘еұ•еёҰжқҘжңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡеҹәзЎҖзӣёеҜ№еҸ‘иҫҫеӣҪ家иҫғдёәи–„ејұ

зӣёеҜ№еҸ‘иҫҫеӣҪ家пјҢжҲ‘еӣҪжң¬еңҹдјҒдёҡеңЁеҸҳйў‘еҷЁдә§е“ҒжүҖеұһе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡиө·жӯҘиҫғжҷҡгҖӮйҖҡиҝҮиҮӘдё»еҲӣж–°еҸҠжҠҖжңҜз§ҜзҙҜпјҢиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢж¶ҢзҺ°дј—еӨҡеҲ¶йҖ еҺӮе•ҶпјҢдҪҶеӨ§еӨҡ规模еҒҸе°ҸпјҢжҠҖжңҜеҠӣйҮҸи–„ејұгҖӮеҸҳйў‘еҷЁзӯүиҮӘеҠЁеҢ–й©ұеҠЁдә§е“ҒпјҢе°Өе…¶жҳҜдёӯй«ҳз«Ҝеә”з”ЁйўҶеҹҹзҡ„дә§е“ҒпјҢдёҺеӣҪйҷ…зҹҘеҗҚдјҒдёҡзӣёжҜ”пјҢеңЁдә§е“ҒеҠҹиғҪгҖҒжҖ§иғҪгҖҒеҸҜйқ жҖ§гҖҒи§ЈеҶіж–№жЎҲзӯүж–№йқўеӯҳеңЁдёҖе®ҡе·®и·қгҖӮ

пјҲ2пјүиЎҢдёҡз«һдәүж—Ҙи¶ӢжҝҖзғҲ

дёҺеӣҪдә§е“ҒзүҢеҺӮе•ҶзӣёжҜ”пјҢеҸҳйў‘еҷЁиЎҢдёҡеӨ–иө„е“ҒзүҢеҺӮе•ҶеңЁжҠҖжңҜгҖҒе“ҒзүҢеҸҠиө„йҮ‘ж–№йқўе…·жңүиҫғеӨ§дјҳеҠҝпјҢдҪҶеңЁжҲҗжң¬гҖҒжңҚеҠЎеҸҠе“Қеә”йҖҹеәҰж–№йқўеӯҳеңЁдёҖе®ҡеҠЈеҠҝпјҢеӣ жӯӨеӨ–иө„е“ҒзүҢеҺӮе•ҶйҖҡиҝҮе»әз«ӢзӢ¬иө„жҲ–еҗҲиө„дјҒдёҡдёҚж–ӯжҸҗеҚҮжң¬еңҹеҢ–еҲ¶йҖ е’ҢжңҚеҠЎпјҢд»ҺиҖҢеҠ еү§еёӮеңәз«һдәүпјӣдёҺжӯӨеҗҢж—¶пјҢеҸҳйў‘еҷЁиЎҢдёҡеҶ…йғЁдјҒдёҡйҖҡиҝҮжү©еӨ§и§„жЁЎпјҢе»әз«ӢеҒҘе…Ёдә§дёҡй“ҫпјҢдё°еҜҢдә§е“Ғз§Қзұ»пјҢеҪўжҲҗе®Ңж•ҙзҡ„зі»з»ҹеҢ–и§ЈеҶіж–№жЎҲпјҢдә§е“Ғз»ҙеәҰзҡ„з«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮеҸҳйў‘еҷЁиЎҢдёҡеёӮеңәз«һдәүж јеұҖе·Із»Ҹз”ұеҚ•дёҖзҡ„дә§е“Ғз«һдәүпјҢйҖҗжӯҘиҪ¬еҸҳдёәзі»з»ҹеҢ–и§ЈеҶіж–№жЎҲгҖҒдҪ“зі»еҢ–дә§е“ҒзәҝеёғеұҖгҖҒжҠҖжңҜеҸҠдә§е“Ғиҝӯд»ЈеҚҮзә§йҖҹеәҰзӯүз»ҙеәҰзҡ„з«һдәүгҖӮ

пјҲ3пјүй«ҳз«ҜжҠҖжңҜдәәжүҚеҢ®д№Ҹ

еҸҳйў‘еҷЁиЎҢдёҡеұһдәҺе…ёеһӢзҡ„жҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№д»Һдёҡдәәе‘ҳзҡ„иЎҢдёҡз»ҸйӘҢе’ҢжҠҖжңҜж°ҙе№іе…·жңүиҫғй«ҳиҰҒжұӮгҖӮеңЁж ёеҝғи®ҫи®Ўе’Ңж•ҙжңәеҲ¶йҖ йўҶеҹҹпјҢжҺҢжҸЎж ёеҝғжҠҖжңҜзҡ„з ”еҸ‘жҠҖжңҜдәәе‘ҳеҸҠе…·еӨҮдё°еҜҢз»ҸйӘҢз§ҜзҙҜзҡ„иЈ…й…Қдәәе‘ҳиҫғдёәзјәд№ҸпјӣеңЁзі»з»ҹйӣҶжҲҗйўҶеҹҹпјҢзјәд№Ҹе…·еӨҮи·ЁеӯҰ科иғҪеҠӣзҡ„дё“дёҡдәәжүҚпјӣзҺ°еңәи°ғиҜ•гҖҒз»ҙжҠӨж“ҚдҪңдёҺиҝҗиЎҢз®ЎзҗҶзӯүеә”з”ЁеһӢдәәжүҚзҡ„еҹ№е…»еҠӣеәҰдҫқ然жңүжүҖж¬ зјәгҖӮиҷҪ然иҝ‘е№ҙжқҘеӣҪ家еҜ№еҸҳйў‘еҷЁиЎҢдёҡз»ҷдәҲйј“еҠұе’Ңж”ҜжҢҒпјҢдҪҶз”ұдәҺжҲ‘еӣҪеҸҳйў‘еҷЁиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдҪҝеҫ—жҲ‘еӣҪеңЁиҜҘйўҶеҹҹзҡ„дәәжүҚз§ҜзҙҜгҖҒз»ҸйӘҢз§ҜзҙҜдёҺ欧зҫҺгҖҒж—Ҙжң¬зӯүеҸ‘иҫҫең°еҢәе’ҢеӣҪ家еӯҳеңЁдёҖе®ҡе·®и·қгҖӮеҸҳйў‘еҷЁиЎҢдёҡеҶ…дәәжүҚзӣёеҜ№еҢ®д№ҸпјҢзү№еҲ«жҳҜе…·жңүиЎҢдёҡз»ҸйӘҢе’ҢжҠҖжңҜиғҪеҠӣзҡ„й«ҳеұӮж¬ЎеӨҚеҗҲеһӢдәәжүҚзҡ„еҢ®д№ҸпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶеҸҳйў‘еҷЁиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒеӨ–иө„е“ҒзүҢеҚ жҚ®дё»еҜјең°дҪҚ

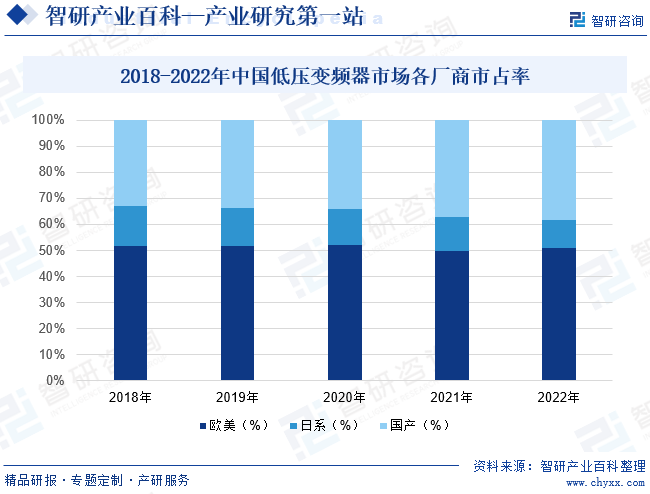

зӣ®еүҚе…Ёзҗғе·ҘжҺ§иЎҢдёҡдҪҺеҺӢеҸҳйў‘еҷЁеёӮеңәдё»иҰҒеҸҜд»ҘеҲҶдёә欧зҫҺзі»е’Ңж—Ҙзі»дёӨеӨ§жҙҫеҲ«пјҢ欧зҫҺзі»д»ЈиЎЁеҺӮ家еҢ…жӢ¬иҘҝй—ЁеӯҗгҖҒABBгҖҒж–ҪиҖҗеҫ·зӯүпјҢж—Ҙзі»д»ЈиЎЁеҺӮ家еҲҷжҳҜе®үе·қз”өжңәгҖҒдёүиҸұз”өжңәгҖҒеҜҢеЈ«з”өжңәзӯүгҖӮ欧зҫҺеҺӮ家зҡ„ж“…й•ҝйўҶеҹҹдёәеӨ§еһӢиҮӘеҠЁеҢ–зі»з»ҹпјҢж—Ҙзі»еҺӮ家еҲҷжӣҙеҠ ж“…й•ҝе°ҸеһӢиҮӘеҠЁеҢ–зі»з»ҹгҖӮеңЁеӨ§еһӢе·ҘзЁӢз”өж°”дј еҠЁйўҶеҹҹпјҢ欧зҫҺе“ҒзүҢзҡ„еёӮеңәеҚ жңүзҺҮй«ҳпјҢиҖҢеңЁе°ҸеһӢжңәжў°зҡ„и®ҫеӨҮеҲ¶йҖ йўҶеҹҹпјҢж—Ҙзі»е“ҒзүҢзҡ„еёӮеңәд»ҪйўқиҫғеӨ§гҖӮеңЁеӣҪ家зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢеӣҪдә§еҸҳйў‘еҷЁз”ҹдә§еҺӮе•ҶеңЁеҗёж”¶еӣҪеӨ–еҸҳйў‘жҠҖжңҜзҡ„еҹәзЎҖдёҠйҖҡиҝҮдёҚж–ӯеҲӣж–°пјҢз”ҹдә§и§„жЁЎжҢҒз»ӯжү©еӨ§пјҢдә§е“ҒжҖ§иғҪжҢҒз»ӯеўһејәпјҢдҪҝеҫ—еӣҪдә§дҪҺеҺӢеҸҳйў‘еҷЁз”ҹдә§дјҒдёҡиғҪеӨҹйҖҗжӯҘжҠўеҚ еӨ–иө„е“ҒзүҢзҡ„еёӮеңәпјҢеёӮеңәд»Ҫйўқд№ҹеҫ—еҲ°дәҶеҝ«йҖҹжҢҒз»ӯжҸҗеҚҮгҖӮ

жҚ®з»ҹи®ЎпјҢ2022е№ҙеӣҪеҶ…дҪҺеҺӢеҸҳйў‘еҷЁпјҲдёҚеҗ«йЈҺз”өпјүеүҚ10ејәдјҒдёҡдёӯпјҢеӨ–иө„дјҒдёҡеҚ жҚ®дәҶ7еёӯпјҢеҗҲи®ЎеёӮеңәеҚ жңүзҺҮдёә56.90%пјҢе…¶дёӯABBгҖҒиҘҝй—ЁеӯҗеҚ жҚ®дәҶ第дёҖгҖҒ第дёүпјӣеӣҪдә§е“ҒзүҢдё»иҰҒжҳҜжұҮе·қжҠҖжңҜгҖҒеҸ°иҫҫз”өеӯҗгҖҒиӢұеЁҒи…ҫеҲҶеҲ«д»Ҙ18.60%гҖҒ5.60%гҖҒ5.30%зҡ„еёӮеңәеҚ жңүзҺҮиҝӣе…ҘдәҶеүҚеҚҒпјҢе…¶дёӯжұҮе·қжҠҖжңҜдҪҚеұ…第дәҢгҖӮ

2гҖҒжң¬еңҹеҺӮе•Ҷд»ҚжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙ

еңЁеӣҪеҶ…еҸҳйў‘еҷЁеёӮеңәдёӯпјҢд»ҘABBгҖҒиҘҝй—Ёеӯҗдёәд»ЈиЎЁзҡ„欧зҫҺе“ҒзүҢеҚ жҚ®дәҶеӨ§йғЁеҲҶзҡ„й«ҳз«ҜеёӮеңәпјҢеңЁжҠҖжңҜе’Ңе“ҒзүҢи®ӨеҸҜеәҰдёҠжҳҺжҳҫи¶…и¶Ҡж—Ҙзі»е“ҒзүҢе’ҢеӣҪдә§е“ҒзүҢпјҢзӣ®еүҚ欧зҫҺзі»е“ҒзүҢеҸҳйў‘еҷЁд»Қ然еҚ жҚ®дјҳеҠҝең°дҪҚгҖӮ2022е№ҙпјҢ欧зҫҺзі»е“ҒзүҢзҡ„еёӮеҚ зҺҮеҚ жҜ”иҫҫ51.10%пјҢж—Ҙзі»е“ҒзүҢе’ҢеӣҪдә§е“ҒзүҢеҲҷеҲҶеҲ«еҚ жҜ”10.60%е’Ң38.40%пјҢеӣҪдә§е“ҒзүҢеңЁдә§е“ҒжҠҖжңҜе®һеҠӣе’Ңе“ҒзүҢи®ӨеҸҜеәҰдёҠд»ҚжңүиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖз”ЁжҲ·йңҖжұӮж—Ҙи¶ӢеӨҡж ·еҢ–пјҢеҸҳйў‘еҷЁеёӮеңәеә”з”ЁйўҶеҹҹдёҚж–ӯжү©еӨ§пјҢеҗҢж—¶и¶ҠжқҘи¶ҠеӨҡзҡ„ж–°еһӢжҠҖжңҜе’Ңжқҗж–ҷиў«еә”з”ЁеңЁеҸҳйў‘еҷЁз ”еҲ¶дёӯпјҢеҸҳйў‘еҷЁдә§е“Ғд№ҹеҠ еҝ«еҗ‘жҷәиғҪеҢ–гҖҒе®ҡеҲ¶еҢ–гҖҒйӣҶжҲҗеҢ–е’ҢиҠӮиғҪеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзәәз»Үжңәжў°еҸҳйў‘еҷЁдә§дёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡеӣҪдә§еҢ–жӣҝд»ЈиҝӣзЁӢе°ҶиҝӣдёҖжӯҘеҠ йҖҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҸҳйў‘еҷЁиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡиӢұеЁҒи…ҫvsдјҹеҲӣз”өж°” [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)