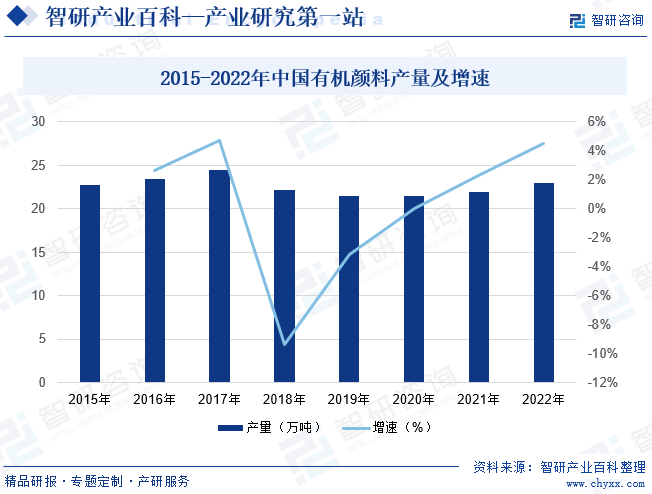

ж‘ҳиҰҒпјҡ2018-2019е№ҙпјҢеҸ—зҺҜдҝқж”ҝзӯ–гҖҒеӣҪйҷ…иҙёжҳ“е…ізі»зӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪжңүжңәйўңж–ҷдә§йҮҸз•ҘжңүдёӢйҷҚгҖӮйҡҸзқҖжңӘжқҘзҺҜдҝқе·Ҙиүәзҡ„дёҚж–ӯжҸҗеҚҮгҖҒеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„ж”№е–„гҖҒдёӢжёёиЎҢдёҡгҖҒзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҲ‘еӣҪжңүжңәйўңж–ҷеёӮеңәе°ҶжҢҒз»ӯдҝқжҢҒзЁіжӯҘеҸ‘еұ•пјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪжңүжңәйўңж–ҷдә§йҮҸдёә23дёҮеҗЁгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

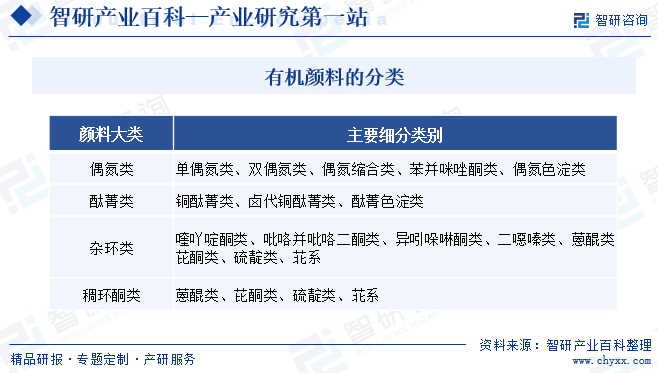

дҪҝзү©иҙЁжҳҫзҺ°йўңиүІзҡ„зү©иҙЁз»ҹз§°дёәзқҖиүІеүӮпјҢзқҖиүІеүӮдё»иҰҒеҲҶдёәжҹ“ж–ҷе’Ңйўңж–ҷдёӨз§ҚгҖӮжҹ“ж–ҷжҳҜжҢҮжә¶дәҺж°ҙжҲ–е…¶д»–жә¶еүӮзҡ„зқҖиүІеүӮпјӣйўңж–ҷеҲҷжҳҜдёҚжә¶дәҺж°ҙжҲ–е…¶д»–жә¶еүӮзҡ„зқҖиүІеүӮпјҢдё»иҰҒд»Ҙз»Ҷеҫ®йў—зІ’еҲҶж•ЈеңЁдҪҝз”Ёд»ӢиҙЁдёӯзқҖиүІгҖӮжңүжңәйўңж–ҷе’Ңжҹ“ж–ҷйғҪжҳҜжңүиүІзҡ„жңүжңәеҢ–еҗҲзү©гҖӮд»Һжңүжңәйўңж–ҷдёҺжҹ“ж–ҷзҡ„еҢ–еӯҰз»“жһ„жқҘзңӢпјҢдёӨиҖ…жһҒдёәзӣёдјјпјҢз”ҡиҮіжңүзҡ„жңүжңәеҢ–еҗҲзү©ж—ўеҸҜд»ҘдҪңдёәжҹ“ж–ҷдҪҝз”ЁеҸҲеҸҜд»ҘдҪңдёәжңүжңәйўңж–ҷдҪҝз”ЁгҖӮдҪҶжңүжңәйўңж–ҷдёҺжҹ“ж–ҷжҳҜдёӨдёӘдёҚеҗҢзҡ„жҰӮеҝөгҖҒе®ғ们зҡ„еҢәеҲ«дё»иҰҒжҳҜеә”з”ЁжҖ§иғҪдёҚеҗҢгҖӮжңүжңәйўңж–ҷжҢүеҢ–еӯҰз»“жһ„еҲҶдёәеҒ¶ж°®зұ»гҖҒй…һиҸҒзұ»гҖҒжқӮзҺҜзұ»гҖҒзЁ зҺҜй…®зұ»зӯүпјҢжҜҸдёҖеӨ§зұ»дёӢеҸҜеҗ„иҮӘз»ҶеҲҶиӢҘе№Із§Қе°Ҹзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘжҲ‘еӣҪйўҒеёғеҗ„йЎ№жңүжңәйўңж–ҷзӣёе…ійј“еҠұж”ҝзӯ–пјҢ2023е№ҙ6жңҲеёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҸ‘еёғгҖҠ2023е№ҙеәҰе®һж–ҪдјҒдёҡж ҮеҮҶвҖңйўҶи·‘иҖ…вҖқйҮҚзӮ№йўҶеҹҹгҖӢпјҢе°Ҷж¶Ӯж–ҷгҖҒжІ№еўЁеҸҠзұ»дјјдә§е“ҒгҖҒе·Ҙдёҡйўңж–ҷгҖҒе·ҘиүәзҫҺжңҜйўңж–ҷгҖҒжҹ“ж–ҷдёә2023е№ҙеәҰе®һж–ҪдјҒдёҡж ҮеҮҶвҖңйўҶи·‘иҖ…вҖқйҮҚзӮ№йўҶеҹҹгҖӮ2023е№ҙ12жңҲеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе…¶дёӯйј“еҠұзұ»еҢ…жӢ¬пјҡз”ЁдәҺе…үиҜҠз–—гҖҒе…үеҲ»иғ¶гҖҒж¶Іжҷ¶жҳҫзӨәгҖҒе…үдјҸз”өжұ гҖҒеҺҹж¶ІзқҖиүІгҖҒж•°з Ғе–·еўЁеҚ°иҠұгҖҒеҠҹиғҪжҖ§еҢ–еӯҰзәӨз»ҙжҹ“иүІзӯүйўҶеҹҹзҡ„ж–°еһӢжҹ“ж–ҷгҖҒйўңж–ҷгҖҒеҚ°жҹ“еҠ©еүӮеҸҠдёӯй—ҙдҪ“ејҖеҸ‘дёҺз”ҹдә§гҖӮеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе°ҶдјҡеӨ§еҠӣдҝғиҝӣиЎҢдёҡеҶ…дә§е“Ғз»“жһ„и°ғж•ҙд№ғиҮіж•ҙдёӘжңүжңәйўңж–ҷиЎҢдёҡзҡ„еҚҮзә§иҪ¬еһӢпјҢдёәжңүжңәйўңж–ҷдә§е“Ғзҡ„еёӮеңәйңҖжұӮжҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪжңүжңәйўңж–ҷиЎҢдёҡе·Із»Ҹз»ҸеҺҶдәҶиҗҢиҠҪжңҹгҖҒиө·жӯҘжңҹе’Ңй«ҳйҖҹеҸ‘еұ•жңҹпјҢзӣ®еүҚжӯЈеӨ„дәҺжҲҗзҶҹеҸ‘еұ•йҳ¶ж®өгҖӮеңЁиҗҢиҠҪжңҹпјҢеӨ§еһӢжҹ“ж–ҷеҺӮејҖе§Ӣз”ҹдә§жңүжңәйўңж–ҷпјҢдҪҶжҳҜ规模иҫғе°ҸпјҢдёӯеӣҪз”ҹдә§жңүжңәйўңж–ҷзҡ„дјҒдёҡдёҚи¶ідәҢеҚҒ家гҖӮ然еҗҺиҝӣе…ҘеҗҜеҠЁжңҹпјҢд»Һ20дё–зәӘ70е№ҙд»Јжң«жңҹеҲ°1992е№ҙпјҢеңЁиҝҷдёӘйҳ¶ж®өпјҢеӣҪ家еӨ§еҠӣеҸ‘еұ•е·ҘдёҡпјҢжңүжңәйўңж–ҷеҹәжң¬е®һзҺ°иҮӘз»ҷиҮӘи¶іпјҢжңүжңәйўңж–ҷз”ҹдә§иЈ…зҪ®йҖҗжӯҘеҗ‘дәҡжҙІиҪ¬з§»гҖӮиҮӘ1993е№ҙд»ҘжқҘпјҢеӨ–иө„дјҒдёҡиҝӣе…ҘпјҢдёӯеӣҪжңүжңәйўңж–ҷдә§йҮҸи¶…иҝҮдёҮеҗЁзҡ„дјҒдёҡиҫҫеҲ°7дёӘпјҢжңүжңәйўңж–ҷиЎҢдёҡиҝӣе…ҘдәҶй«ҳйҖҹеҸ‘еұ•жңҹгҖӮд»Һ2011е№ҙиө·пјҢдёӯеӣҪжңүжңәйўңж–ҷиЎҢдёҡиҝӣе…ҘдәҶжҲҗзҶҹеҸ‘еұ•жңҹпјҢдёӯеӣҪжҲҗдёәе…Ёзҗғжңүжңәйўңж–ҷжңҖеӨ§зҡ„з”ҹдә§еӣҪе’ҢеҮәеҸЈеӣҪгҖӮиҖҢйҡҸзқҖеӣҪ家ж”ҝеәңзҺҜдҝқж”ҝзӯ–зҡ„дёҚж–ӯеҮәеҸ°пјҢжңүжңәйўңж–ҷиЎҢдёҡејҖе§Ӣејәи°ғвҖңз»ҝиүІеҸ‘еұ•вҖқзҗҶеҝөпјҢзҺҜдҝқеһӢжңүжңәйўңж–ҷжҲҗдёәиЎҢдёҡеҸ‘еұ•йҮҚзӮ№гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз”ҹдә§жҠҖжңҜе’Ңе·ҘиүәеЈҒеһ’

жңүжңәйўңж–ҷз”ҹдә§е·Ҙиүәж¶үеҸҠеӨҚжқӮзҡ„еҢ–еӯҰеҸҚеә”еҸҠзү©зҗҶеҸҳеҢ–пјҢе°Өе…¶жҳҜй«ҳжҖ§иғҪжңүжңәйўңж–ҷзҡ„еҗҲжҲҗгҖҒеҲҶзҰ»е’ҢеҗҺеӨ„зҗҶе·ҘиүәеӨҚжқӮпјҢж¶үеҸҠзҡ„еҗҲжҲҗжӯҘйӘӨй•ҝпјҢеҜ№жҠҖжңҜж°ҙе№іиҰҒжұӮй«ҳгҖӮеӣҪеҶ…еӨ–дә§е“Ғе’ҢеёӮеңәеҮҶе…Ҙ法规еҜ№дә§е“Ғе®үе…Ёзҡ„йҮҚи§Ҷи¶ҠжқҘи¶ҠзӘҒеҮәпјҢдёҖзі»еҲ—规иҢғж ҮеҮҶйҷҗеҲ¶жҲ–зҰҒжӯўдҪҝз”Ёе…·жңүеҚұе®іжҖ§зҡ„еҢ–еӯҰзү©иҙЁпјҢеҜ№дјҒдёҡзҡ„з”ҹдә§е·ҘиүәгҖҒж–№жі•е’Ңз”ҹдә§и®ҫеӨҮйғҪжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮпјҢжҸҗй«ҳдәҶжңүжңәйўңж–ҷиЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮ

жӯӨеӨ–пјҢйҷӨдәҶжңүжңәйўңж–ҷзҡ„еҢ–еӯҰеҗҲжҲҗжӯҘйӘӨеӨ–пјҢиҝҳйңҖиҰҒдҫқжҚ®е…·дҪ“еә”з”Ёд»ӢиҙЁзҡ„зү№жҖ§пјҢеҜ№йўңж–ҷиҝӣиЎҢйўңж–ҷеҢ–еӨ„зҗҶпјҢеҢ…жӢ¬и°ғж•ҙйўңж–ҷзІ’еӯҗзҡ„зү©зҗҶзү№жҖ§е’ҢиЎЁйқўжҖ§иғҪзӯүгҖӮеӣ жӯӨпјҢжңүжңәйўңж–ҷзҡ„з”ҹдә§жҠҖжңҜдё»иҰҒеҢ…жӢ¬йўңж–ҷеҗҲжҲҗе’Ңйўңж–ҷеҢ–дёӨйғЁеҲҶпјҢзӣёе…іжҠҖжңҜгҖҒе·ҘиүәжЁӘи·ЁдәҶзү©зҗҶе’ҢеҢ–еӯҰдёӨдёӘеӯҰ科пјҢйңҖиҰҒжңүжңәйўңж–ҷз”ҹдә§е•Ҷе…·жңүејәеӨ§зҡ„жҠҖжңҜдёҺз ”еҸ‘е®һеҠӣгҖӮ

2гҖҒиө„йҮ‘е’Ң规模еЈҒеһ’

дёәдәҶдҝқжҢҒй•ҝжңҹз«һдәүеҠӣ并满足еӣҪ家иҠӮиғҪеҮҸжҺ’ж”ҝзӯ–ж—ҘзӣҠи¶ӢдёҘзҡ„иҰҒжұӮпјҢжңүжңәйўңж–ҷиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒжҢҒз»ӯеҠ еӨ§и®ҫеӨҮгҖҒз ”еҸ‘гҖҒеёӮеңәејҖжӢ“е’ҢзҺҜдҝқжҠ•е…ҘпјҢйҮҮз”Ёе…Ҳиҝӣе·Ҙиүәе’ҢжҠҖжңҜи®ҫеӨҮпјҢеҠ ејәж–°дә§е“Ғзҡ„з ”еҸ‘дёҺж–°жҠҖжңҜзҡ„еә”з”ЁпјҢдёҚж–ӯдјҳеҢ–дә§е“Ғз»“жһ„пјҢиҝҷеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣе’Ңз»јеҗҲе®һеҠӣйғҪжңүиҫғй«ҳзҡ„иҰҒжұӮпјҢиЎҢдёҡеӨ–дјҒдёҡиҝӣе…ҘжңүдёҖе®ҡзҡ„йЈҺйҷ©е’ҢйҡҫеәҰгҖӮй«ҳз«Ҝйўңж–ҷеёӮеңәйўҶеҹҹйқўдёҙз ”еҸ‘жҠ•е…ҘеӨ§гҖҒдә§е“Ғи®ӨиҜҒе’ҢеёӮеңәеҹ№иӮІе‘Ёжңҹй•ҝзӯүеӣ°йҡҫпјҢиЎҢдёҡеҶ…规模жҖ§дјҒдёҡеёӮеңәз«һдәүдјҳеҠҝжҳҺжҳҫпјҢиҖҢ规模иҫғе°ҸгҖҒжҠҖжңҜеҠӣйҮҸи–„ејұзҡ„жңүжңәйўңж–ҷдјҒдёҡеҲҷеҫҲйҡҫж¶үи¶іжӯӨйўҶеҹҹгҖӮйҡҸзқҖиЎҢдёҡеҶ…зҡ„з«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢ规模еӨ§гҖҒе“Ғз§Қе…ЁгҖҒжҠҖжңҜејәгҖҒйӣҶзәҰеҢ–зЁӢеәҰй«ҳзҡ„з»јеҗҲжҖ§дјҒдёҡе°Ҷе…·жңүжҳҺжҳҫзҡ„з«һдәүдјҳеҠҝпјҢиҖҢе“Ғз§ҚеҚ•дёҖгҖҒ规模дёҚз»ҸжөҺзҡ„жңүжңәйўңж–ҷиЎҢдёҡиҝӣе…ҘиҖ…жҠ—йЈҺйҷ©иғҪеҠӣдҪҺпјҢйқўдёҙиў«ж·ҳжұ°зҡ„еӣ°еўғгҖӮ

3гҖҒзҺҜдҝқеЈҒеһ’

йҡҸзқҖзҺҜеўғдҝқжҠӨж„ҸиҜҶйҖҗжёҗеўһејәпјҢеӣҪ家еңЁжңүжңәйўңж–ҷзҺҜдҝқж–№йқўеҠ еӨ§дәҶе®Ҹи§Ӯи°ғжҺ§еҠӣеәҰпјҢеҜ№жңүжңәйўңж–ҷеңЁз”ҹдә§жҠҖжңҜдёҺе·Ҙиүәж–№йқўжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢиҠӮиғҪеҮҸжҺ’е·ІжҲҗдёәжҲ‘еӣҪжңүжңәйўңж–ҷд№ғиҮізІҫз»ҶеҢ–е·ҘиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„дё»еҜјж–№еҗ‘гҖӮ

жңүжңәйўңж–ҷеҲ¶йҖ дјҒдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯдёҚеҸҜйҒҝе…Қдјҡдә§з”ҹдёүеәҹгҖӮиЎҢдёҡеҶ…дјҒдёҡеҝ…йЎ»е…·жңүиҫғејәзҡ„зҺҜдҝқж„ҸиҜҶпјҢе№¶ж №жҚ®еӣҪ家жңүе…іж”ҝзӯ–еҜ№зҺҜдҝқи®ҫж–ҪиҝӣиЎҢзӣёеә”зҡ„жҠ•иө„пјҢжҢүз…§иҰҒжұӮеӨ„зҗҶдёүеәҹгҖӮзҺҜдҝқи®ҫж–Ҫзҡ„еҲқе§ӢжҠ•иө„иҫғеӨ§пјҢе…¶еҗҺз”ҹдә§иҝҮзЁӢдёӯзҡ„иҫғй«ҳзҡ„иҝҗиЎҢжҲҗжң¬д№ҹжҸҗй«ҳдәҶжңүжңәйўңж–ҷиЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮ规模еҢ–зҡ„жңүжңәйўңж–ҷдјҒдёҡз”ұдәҺе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣе’Ңз ”еҸ‘иғҪеҠӣпјҢеҸҜд»ҘжҢүз…§иҰҒжұӮеҜ№дёүеәҹиҝӣиЎҢзҺҜдҝқеҢ–еӨ„зҗҶгҖӮе°Ҹ规模зҡ„жңүжңәйўңж–ҷдјҒдёҡз”ұдәҺе®һеҠӣи–„ејұпјҢж— жі•еңЁдёүеәҹзҡ„зҺҜдҝқеӨ„зҗҶдёҠжҠ•е…Ҙз§‘з ”з»Ҹиҙ№д»ҘеҸҠе…ҙе»ә规模еҢ–зҡ„дёүеәҹеӨ„зҗҶи®ҫж–ҪпјҢдјҒдёҡзҡ„еҸ‘еұ•еҝ…然еҸ—еҲ°еӣҪ家зҺҜдҝқж”ҝзӯ–зҡ„йҷҗеҲ¶пјҢжңҖз»ҲйҖҖеҮәжңүжңәйўңж–ҷиЎҢдёҡгҖӮ

4гҖҒй”Җе”®зҪ‘з»ңе’Ңе®ўжҲ·иө„жәҗеЈҒеһ’

е®Ңе–„зҡ„й”Җе”®зҪ‘з»ңе’ҢзЁіе®ҡдјҳиҙЁзҡ„е®ўжҲ·зҫӨдҪ“жҳҜжңүжңәйўңж–ҷдјҒдёҡеңЁз«һдәүдёӯиғңеҮәзҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮйҰ–е…ҲпјҢйўңж–ҷе“Ғз§Қдј—еӨҡпјҢйўңж–ҷдҪңдёәзқҖиүІеүӮеҚ ж¶Ӯж–ҷзӯүдёӢжёёе®ўжҲ·еҺҹжқҗж–ҷзҡ„жҜ”дҫӢиҫғе°ҸпјҢдёӢжёёе®ўжҲ·ж•°йҮҸдј—еӨҡдё”йғЁеҲҶдёӢжёёе®ўжҲ·зҡ„йңҖжұӮйҮҸеҫҲе°ҸпјҢеӣ жӯӨпјҢеӣҪеҶ…еӨ–й”Җе”®зҪ‘з»ңдҪ“зі»зҡ„е»әз«Ӣе’Ңе®Ңе–„д»ҘеҸҠдјҳиҙЁе®ўжҲ·иө„жәҗзҡ„з§ҜзҙҜйңҖиҰҒиҫғй•ҝж—¶й—ҙжүҚиғҪе®ҢжҲҗгҖӮе…¶ж¬ЎпјҢжңүжңәйўңж–ҷжҖ§иғҪгҖҒиҙЁйҮҸзҡ„еҢ№й…Қе’ҢзЁіе®ҡпјҢйңҖиҰҒз»ҸиҝҮдёҖе®ҡжү№ж¬Ўзҡ„з”ҹдә§гҖҒдҫӣиҙ§жүҚиғҪеҫ—д»ҘйӘҢиҜҒпјӣйҡҸж„ҸжӣҙжҚўжңүжңәйўңж–ҷдҫӣеә”е•ҶпјҢе°ҶдҪҝдёӢжёёзҡ„жІ№еўЁгҖҒж¶Ӯж–ҷе’ҢеЎ‘ж–ҷзӯүз”ҹдә§дјҒдёҡйқўдёҙиҫғй«ҳзҡ„дә§е“ҒиҙЁйҮҸйЈҺйҷ©е’ҢдёҚзЎ®е®ҡзҡ„дҫӣиҙ§е‘ЁжңҹпјӣдёәдҝқиҜҒдә§е“ҒиҙЁйҮҸзҡ„зЁіе®ҡжҖ§пјҢдёӢжёёз”ҹдә§дјҒдёҡдёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўйўңж–ҷдҫӣеә”е•ҶпјҢ并дёҺйўңж–ҷдҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹгҖҒзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жңүжңәйўңж–ҷиЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәзҹіжІ№еҢ–е·ҘиЎҢдёҡе’Ңдёӯй—ҙдҪ“дә§дёҡгҖӮзҹіжІ№е’ҢеҢ–е·ҘиЎҢдёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺйҮҚиҰҒзҡ„еҹәзЎҖе’Ңж”Ҝжҹұдә§дёҡпјҢдё”е‘ҲзҺ°иө„жәҗгҖҒиө„йҮ‘гҖҒжҠҖжңҜеҜҶйӣҶпјҢдә§дёҡе…іиҒ”еәҰй«ҳпјҢз»ҸжөҺжҖ»йҮҸеӨ§е’Ңдә§е“Ғеә”з”ЁиҢғеӣҙе№ҝзҡ„зү№зӮ№пјҢеңЁеӣҪж°‘з»ҸжөҺдёӯеҚ жңүеҚҒеҲҶйҮҚиҰҒзҡ„ең°дҪҚгҖӮжңүжңәйўңж–ҷзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәеҹәзЎҖеҢ–е·ҘеҺҹж–ҷпјҢдё»иҰҒеҢ…жӢ¬иғәзұ»гҖҒиӢҜзұ»гҖҒйҶҮзұ»гҖҒи„Ӯзұ»зӯүжңүжңәеҢ–е·ҘеҺҹж–ҷпјҲдёӯй—ҙдҪ“пјүе’Ңй…ёзұ»гҖҒзўұзұ»гҖҒзӣҗзұ»зӯүж— жңәеҹәзЎҖеҢ–еӯҰеҺҹжқҗж–ҷгҖӮжңүжңәйўңж–ҷдё»иҰҒйҖҡиҝҮеҺҹжқҗж–ҷзҡ„еҢ–еӯҰеҸҚеә”еҗҲжҲҗиҺ·еҫ—пјҢеӣ жӯӨеҹәзЎҖеҢ–е·ҘеҺҹж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж је°ҶзӣҙжҺҘеҪұе“ҚжңҖз»Ҳйўңж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јгҖӮ

жңүжңәйўңж–ҷзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹеҢ…жӢ¬жІ№еўЁгҖҒж¶Ӯж–ҷгҖҒеЎ‘ж–ҷгҖӮе…¶дёӯпјҢжІ№еўЁжҳҜйўңж–ҷзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹпјҢжҜҸе№ҙзәҰжңү40%-50%зҡ„жңүжңәйўңж–ҷдә§йҮҸиў«еә”з”ЁеңЁжІ№еўЁйўҶеҹҹгҖӮе…¶ж¬ЎжҳҜж¶Ӯж–ҷе’ҢеЎ‘ж–ҷйўҶеҹҹпјҢжҜҸе№ҙзҡ„жңүжңәйўңж–ҷж¶Ҳиҙ№еҚ жҜ”еҲҶеҲ«зәҰдёә25%е’Ң10%гҖӮзӣ®еүҚпјҢйҡҸзқҖз»ҸжөҺе…ЁзҗғеҢ–зҡ„жҢҒз»ӯеҸ‘еұ•пјҢжІ№еўЁгҖҒж¶Ӯж–ҷе’ҢеЎ‘ж–ҷзӯүдёӢжёёеә”з”ЁйўҶеҹҹзҡ„дә§е“Ғдә§йҮҸеңЁдё–з•ҢиҢғеӣҙеҶ…д»ҚйҖҗжӯҘдёҠеҚҮгҖӮдё”йҡҸзқҖдәәзұ»ж•ҙдҪ“ж¶Ҳиҙ№ж°ҙе№ізҡ„继з»ӯжҸҗй«ҳпјҢеҹҺй•ҮеҢ–е’Ңе·ҘдёҡеҢ–зҡ„дёҚж–ӯжҺЁиҝӣпјҢеҜ№дәҺжІ№еўЁгҖҒж¶Ӯж–ҷе’ҢеЎ‘ж–ҷзӯүйўҶеҹҹзҡ„йңҖжұӮд»Қе°ҶзЁіжӯҘеўһй•ҝпјҢд№ҹеёҰеҠЁйўңж–ҷиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•гҖӮ

ж–°з–ҶеӨ©дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–Ҷдёӯжі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж»ЁеҢ–йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°з–ҶеӨ©дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–Ҷдёӯжі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж»ЁеҢ–йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

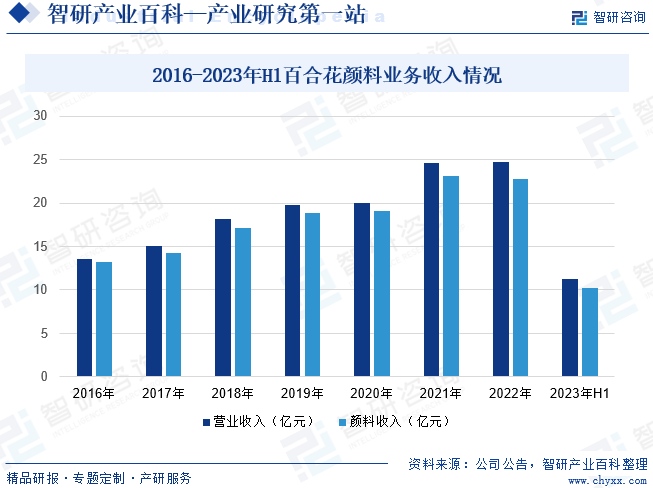

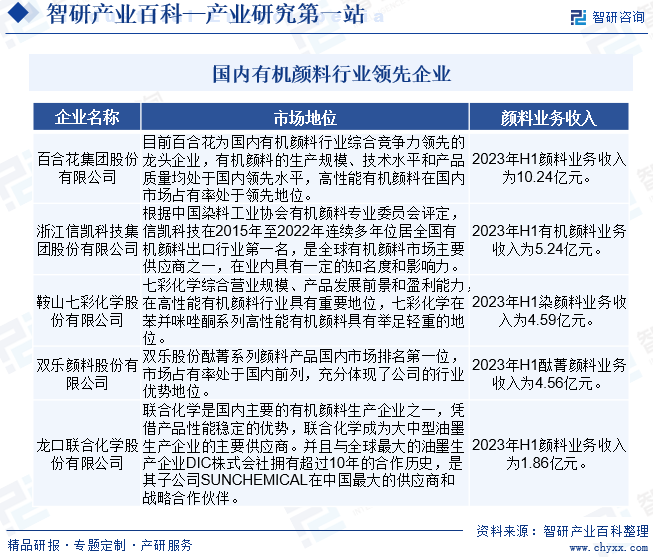

пјҲ1пјүзҷҫеҗҲиҠұйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

зҷҫеҗҲиҠұйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒж¶үеҸҠеҲ°жңүжңәйўңж–ҷзҡ„з”ҹдә§еҸҠй”Җе”®пјҢзӣ®еүҚе…¬еҸёжңүжңәйўңж–ҷдә§е“Ғе“Ғзұ»е’ҢиүІзі»йҪҗе…ЁпјҢеҮ д№ҺиҰҶзӣ–дәҶдё»жөҒжңүжңәйўңж–ҷе“Ғз§ҚпјҢжҳҜжҲ‘еӣҪжңүжңәйўңж–ҷиЎҢдёҡз»јеҗҲз«һдәүеҠӣйўҶе…Ҳзҡ„йҫҷеӨҙдјҒдёҡпјҢжңүжңәйўңж–ҷзҡ„з”ҹдә§и§„жЁЎгҖҒжҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸеқҮеӨ„дәҺеӣҪеҶ…йўҶе…Ҳж°ҙе№іпјҢй«ҳжҖ§иғҪжңүжңәйўңж–ҷеңЁеӣҪеҶ…еёӮеңәеҚ жңүзҺҮеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢеңЁеӣҪйҷ…еёӮеңәзҡ„з«һдәүеҠӣдәҰдёҚж–ӯеўһејәгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә11.31дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ18.43%пјҢе…¶дёӯйўңж–ҷдёҡеҠЎж”¶е…Ҙдёә10.24дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ19.94%гҖӮ

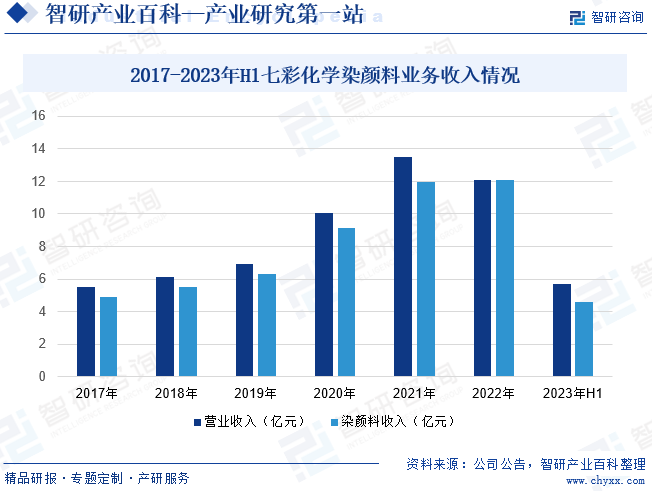

пјҲ2пјүйһҚеұұдёғеҪ©еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

йһҚеұұдёғеҪ©еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖҒеӣҪ家з»ҝиүІе·ҘеҺӮгҖҒеӣҪ家专зІҫзү№ж–°е°Ҹе·ЁдәәдјҒдёҡгҖҒеӣҪ家зҹҘиҜҶдә§жқғдјҳеҠҝдјҒдёҡгҖҒеӣҪ家еҚҡеЈ«еҗҺз§‘з ”е·ҘдҪңз«ҷгҖҒзңҒзә§жңүжңәйўңж–ҷдё“дёҡжҠҖжңҜеҲӣж–°е№іеҸ°пјҢеҲҶеҲ«еңЁдёҠжө·гҖҒйһҚеұұдёӨең°и®ҫжңүз ”еҸ‘дёӯеҝғпјҢйӣҶиҒҡдёҡеҶ…дј—еӨҡ专家гҖҒеҚҡеЈ«гҖҒзЎ•еЈ«зӯүеҲӣж–°дәәжүҚгҖӮе…¬еҸёжҗӯе»әдәҶд»ҘиӢҜ并е’Әе”‘й…®зі»еҲ—дёәд»ЈиЎЁзҡ„й«ҳжҖ§иғҪжңүжңәйўңж–ҷдёәдё»гҖҒжә¶еүӮжҹ“ж–ҷе’Ңдёӯй—ҙдҪ“дёәиҫ…зҡ„дә§е“Ғз»“жһ„пјҢйҖҡиҝҮдёҚж–ӯзҡ„жҠҖжңҜз ”еҸ‘гҖҒе·Ҙиүәж”№иүҜгҖҒзІҫз»Ҷзҡ„иҙЁйҮҸжҺ§еҲ¶д»ҘеҸҠй«ҳж•Ҳзҡ„дә§дёҡй“ҫз®ЎзҗҶпјҢжңүж•ҲйҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳдәҶжҖ§д»·жҜ”е’Ңз«һдәүеҠӣпјҢдёҚд»…еңЁеӣҪеҶ…й«ҳжҖ§иғҪжңүжңәйўңж–ҷеёӮеңәдә«жңүзӣӣиӘүпјҢеңЁеӣҪйҷ…еёӮеңәз«һдәүе…·жңүиҫғејәзҡ„дјҳеҠҝгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә5.72дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.72%пјҢе…¶дёӯжҹ“йўңж–ҷдёҡеҠЎж”¶е…Ҙдёә4.59дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.74%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪйўңж–ҷиЎҢдёҡиҝ‘еҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢиЎҢдёҡеҶ…дјҒдёҡйғҪеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·ІжҳҜдё–з•ҢдёҠжңҖйҮҚиҰҒзҡ„жңүжңәйўңж–ҷз”ҹдә§еӣҪе’ҢеҮәеҸЈеӣҪпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪжңүжңәйўңж–ҷиЎҢдёҡеёӮеңәж•ҙдҪ“еӨ„дәҺзЁіе®ҡеҸ‘еұ•зҠ¶жҖҒгҖӮ2015-2022е№ҙпјҢжҲ‘еӣҪжңүжңәйўңж–ҷдә§йҮҸжҖ»дҪ“дҝқжҢҒеңЁ21-25дёҮеҗЁеҢәй—ҙгҖӮ2018-2019е№ҙпјҢеҸ—зҺҜдҝқж”ҝзӯ–гҖҒеӣҪйҷ…иҙёжҳ“е…ізі»зӯүеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪжңүжңәйўңж–ҷдә§йҮҸз•ҘжңүдёӢйҷҚгҖӮйҡҸзқҖжңӘжқҘзҺҜдҝқе·Ҙиүәзҡ„дёҚж–ӯжҸҗеҚҮгҖҒеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„ж”№е–„гҖҒдёӢжёёиЎҢдёҡгҖҒзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҲ‘еӣҪжңүжңәйўңж–ҷеёӮеңәе°ҶжҢҒз»ӯдҝқжҢҒзЁіжӯҘеҸ‘еұ•пјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪжңүжңәйўңж–ҷдә§йҮҸдёә23дёҮеҗЁгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдё–з•Ңжңүжңәйўңж–ҷдә§дёҡжҢҒз»ӯиҪ¬з§»

з”ұдәҺзҺҜеўғдҝқжҠӨиҰҒжұӮдёҘж јгҖҒжҠ•иө„е’ҢиҝҗиҗҘжҲҗжң¬еӨӘй«ҳпјҢ欧зҫҺеҸ‘иҫҫеӣҪ家зҡ„жңүжңәйўңж–ҷеҲ¶йҖ дјҒдёҡдёҚж–ӯе°Ҷдә§иғҪеҗ‘дәҡжҙІиҪ¬з§»пјҢеңЁдёӯеӣҪгҖҒеҚ°еәҰзӯүеӣҪ家е»әз«ӢеҗҲиө„дјҒдёҡпјҢжҲ–дёҺеҪ“ең°зҡ„еҲ¶йҖ дјҒдёҡиҝӣиЎҢеӨҡз§ҚеҪўејҸзҡ„еҗҲдҪңгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪйҷ…жңүжңәйўңж–ҷеёӮеңәзү№еҲ«жҳҜдј з»ҹеҒ¶ж°®йўңж–ҷеёӮеңәз«һдәүеҠ еү§пјҢдё–з•Ңжңүжңәйўңж–ҷдә§дёҡиҪ¬з§»жңӘжқҘд»Қе°ҶжҢҒз»ӯиҝӣиЎҢгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҡ„жңүжңәйўңж–ҷеҲ¶йҖ дјҒдёҡйқўдёҙзқҖе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дёҖж–№йқўпјҢжҲ‘еӣҪжҳҜе…ЁзҗғжңҖдё»иҰҒзҡ„зІҫз»ҶеҢ–е·Ҙдә§е“Ғз”ҹдә§еҹәең°е’Ңж¶Ҳиҙ№еёӮеңәпјҢеӣҪйҷ…еҲ¶йҖ иғҪеҠӣиҪ¬з§»жңүеҲ©дәҺжҲ‘еӣҪ继з»ӯејәеҢ–жңүжңәйўңж–ҷжңҖеӨ§з”ҹдә§еӣҪзҡ„ең°дҪҚгҖӮеҸҰдёҖж–№йқўпјҢеӣҪеҶ…дјҳз§ҖдјҒдёҡйҖҡиҝҮдёҺе…ЁзҗғжҖ§жңүжңәйўңж–ҷеҲ¶йҖ е•Ҷзҡ„еҗҲиө„еҗҲдҪңпјҢеҸҜд»Ҙеҝ«йҖҹжҸҗеҚҮиҮӘиә«зҡ„жҠҖжңҜж°ҙе№іе’Ңз®ЎзҗҶиғҪеҠӣпјҢ并жңүжңӣеҲ©з”Ёжң¬ең°еҢ–дјҳеҠҝеңЁеҗҲиө„еҗҲдҪңдёӯеҚ жҚ®дё»еҜјең°дҪҚпјҢжңүеҲ©дәҺиҝӣдёҖжӯҘе®һж–ҪеӣҪйҷ…еҢ–жҲҳз•ҘпјҢдёҚж–ӯжҸҗй«ҳж ёеҝғз«һдәүиғҪеҠӣгҖӮ

пјҲ2пјүеӣҪ家дә§дёҡж”ҝзӯ–жү¶жҢҒ

жңүжңәйўңж–ҷе№ҝжіӣеә”з”ЁдәҺжІ№еўЁгҖҒж¶Ӯж–ҷеҸҠеЎ‘ж–ҷзӯүеҗ„дёӘйўҶеҹҹпјҢдёҺдәәж°‘з”ҹжҙ»еҜҶеҲҮзӣёе…ігҖӮиҝ‘е№ҙжқҘйҡҸзқҖжҲ‘еӣҪжІ№еўЁгҖҒж¶Ӯж–ҷеҸҠеЎ‘ж–ҷзӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжңүжңәйўңж–ҷиЎҢдёҡеңЁеӣҪж°‘з»ҸжөҺдёӯзҡ„ең°дҪҚдёҚж–ӯжҸҗеҚҮгҖӮж №жҚ®з§‘жҠҖйғЁгҖҒиҙўж”ҝйғЁгҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖеҸ‘еёғзҡ„гҖҠй«ҳж–°жҠҖжңҜдјҒдёҡи®Өе®ҡз®ЎзҗҶеҠһжі•гҖӢе’ҢгҖҠеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„й«ҳж–°жҠҖжңҜйўҶеҹҹгҖӢпјҢвҖңж–°еһӢе®үе…ЁзҺҜдҝқйўңж–ҷе’Ңжҹ“ж–ҷвҖқиў«еҲ—е…ҘеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„й«ҳж–°жҠҖжңҜйўҶеҹҹгҖӮиҜҘж”ҝзӯ–йўҒеёғеҗҺпјҢж–°еһӢе®үе…ЁзҺҜдҝқйўңж–ҷе’Ңжҹ“ж–ҷеҫ—еҲ°ж”ҝзӯ–ж”ҜжҢҒпјҢжңүеҲ©дәҺдҝғдҪҝйўңж–ҷз”ҹдә§еҸҠдә§е“Ғе“Ғзұ»еҗ‘е®үе…ЁеҢ–гҖҒзҺҜдҝқеһӢж–№еҗ‘еҸ‘еұ•гҖӮ

пјҲ3пјүдә§дёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮгҖҒз«һдәүж–№ејҸзҡ„иҪ¬еҸҳжҢҒз»ӯдҝғиҝӣеӨ§еһӢйўңж–ҷдјҒдёҡзҡ„еҸ‘еұ•

йҡҸзқҖеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еј•еҜјгҖҒзҺҜдҝқж”ҝзӯ–зҡ„и¶ӢдёҘд»ҘеҸҠеёӮеңәз«һдәүзҡ„ж—ҘзӣҠжҝҖзғҲпјҢйў„и®ЎжҲ‘еӣҪжңүжңәйўңж–ҷеҲ¶йҖ иЎҢдёҡзҡ„дә§дёҡйӣҶдёӯеәҰе°ҶжҢҒз»ӯжҸҗй«ҳгҖӮиЎҢдёҡеҶ…зҡ„еӨ§еһӢгҖҒ规模еҢ–дјҒдёҡеҮӯеҖҹе…¶иө„йҮ‘гҖҒжҠҖжңҜгҖҒдә§е“Ғе·ҘиүәзӯүдјҳеҠҝпјҢеёӮеңәд»ҪйўқдёҚж–ӯжү©еј пјҢиҖҢзҺҜдҝқжҠ•е…ҘдёҚи¶ігҖҒжұЎжҹ“дёҘйҮҚгҖҒиғҪиҖ—й«ҳзҡ„дёӯе°ҸдјҒдёҡе’ҢиҗҪеҗҺдә§иғҪе°Ҷиў«йҖҗжӯҘж·ҳжұ°гҖӮеңЁжңӘжқҘдёҖж®өж—¶й—ҙеҶ…пјҢжңүжңәйўңж–ҷиЎҢдёҡзҡ„дә§дёҡз»“жһ„е°Ҷеҫ—еҲ°жҢҒз»ӯж”№е–„е’ҢдјҳеҢ–пјҢиЎҢдёҡз«һдәүд№ҹд»ҺеҚ•зәҜзҡ„д»·ж јз«һдәүиҪ¬еҗ‘е“ҒзүҢгҖҒжҠҖжңҜгҖҒзҺҜдҝқеҸҠе®үе…ЁжҖ§гҖҒжңҚеҠЎе’Ңз ”еҸ‘ж°ҙе№ізӯүиҰҒзҙ зҡ„з»јеҗҲз«һдәүгҖӮдә§дёҡйӣҶдёӯеәҰзҡ„жҸҗеҚҮгҖҒз«һдәүж–№ејҸзҡ„иҪ¬еҸҳпјҢе°ҶиҝӣдёҖжӯҘдҝғиҝӣеӨ§еһӢгҖҒз»јеҗҲе®һеҠӣејәзҡ„жңүжңәйўңж–ҷеҲ¶йҖ дјҒдёҡзҡ„еҸ‘еұ•пјҢд»ҺиҖҢжҸҗеҚҮе…¶зӣҲеҲ©иғҪеҠӣгҖӮ

пјҲ4пјүеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•

йҡҸзқҖ科жҠҖзҡ„йЈһйҖҹеҸ‘еұ•пјҢжңүжңәйўңж–ҷеә”з”ЁйўҶеҹҹгҖҒе°Өе…¶жҳҜй«ҳжҠҖжңҜдә§е“Ғеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•гҖӮдҫӢеҰӮпјҡз”ЁдәҺеҢ–зәӨзәәз»Үзҡ„й…һиҸҒйўңж–ҷпјӣз”ЁдәҺжҝҖе…үжү“еҚ°гҖҒйқҷз”өеӨҚеҚ°зҡ„й…һиҸҒйўңж–ҷгҖҒиӢқзі»йўңж–ҷпјӣз”ЁдәҺеӨӘйҳіиғҪеӮЁзғӯзҡ„йўңж–ҷзӯүгҖӮжңүжңәйўңж–ҷеә”з”ЁйўҶеҹҹзҡ„йҖҗжӯҘжӢ“еұ•пјҢжһҒеӨ§ең°жҸҗй«ҳдәҶжңүжңәйўңж–ҷзҡ„йҷ„еҠ д»·еҖјпјҢжңүж•ҲжҸҗеҚҮдәҶиЎҢдёҡеҲ©ж¶Ұж°ҙе№іпјҢд№ҹдёәжңүжңәйўңж–ҷзҡ„еҸ‘еұ•еёҰжқҘжӣҙеҠ е№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡйӣҶзәҰеҢ–зЁӢеәҰдёҚй«ҳпјҢж— еәҸз«һдәүдёҘйҮҚ

еӣҪеҶ…жңүжңәйўңж–ҷиЎҢдёҡзҡ„ж•ҙдҪ“йӣҶзәҰеҢ–зЁӢеәҰд»Қ然дёҚй«ҳпјҢе…ЁеӣҪдёҠзҷҫ家жңүжңәйўңж–ҷз”ҹдә§дјҒдёҡеӨ§еӨҡжҳҜдёӯе°ҸдјҒдёҡпјҢдә§е“Ғд»Ҙйҷ„еҠ еҖјиҫғдҪҺзҡ„дёӯдҪҺжЎЈйўңж–ҷдёәдё»пјҢеҜјиҮҙеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲдё”ж— еәҸз«һдәүдёҘйҮҚпјҢжү°д№ұдәҶж•ҙдёӘиЎҢдёҡзҡ„秩еәҸпјҢйҷҚдҪҺдәҶж•ҙдёӘиЎҢдёҡзҡ„зӣҲеҲ©ж°ҙе№іпјҢиҝӣиҖҢеҪұе“ҚдәҶеӣҪеҶ…дјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮ

пјҲ2пјүзҺҜеўғдҝқжҠӨеҺӢеҠӣ

жҲ‘еӣҪзӣ®еүҚзҺҜеўғдҝқжҠӨеҪўеҠҝйқһеёёдёҘеі»пјҢеӣҪ家иҠӮиғҪеҮҸжҺ’е’ҢзҺҜеўғдҝқжҠӨиҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢж–°дҝ®и®ўзҡ„гҖҠзҺҜеўғдҝқжҠӨжі•гҖӢеҜ№дјҒдёҡжҸҗеҮәдәҶжӣҙдёҘж јзҡ„зӣ‘з®ЎиҰҒжұӮгҖӮжңүжңәйўңж–ҷз”ҹдә§дјҒдёҡйңҖиҰҒжҠ•иө„е»әи®ҫжҲ–жӣҙж–°ж”№йҖ дёүеәҹеӨ„зҗҶи®ҫж–ҪпјҢ并ж”Ҝд»ҳдёүеәҹеҗҺз»ӯеӨ„зҗҶиҙ№з”ЁпјҢеҜјиҮҙдјҒдёҡз”ҹдә§жҲҗжң¬еўһеҠ иҫғеӨҡпјҢдёәдјҒдёҡеёҰжқҘдәҶиҫғеӨ§зҡ„иө„йҮ‘еҺӢеҠӣ并еҺӢзј©дәҶзҺ°жңүзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮеҢ–е·Ҙдә§е“ҒеҸҠе…¶дҫӣеә”й“ҫзҡ„дҪҺзўіеҢ–жҲҗдёәдё–з•Ңеҗ„еӣҪеҲ¶йҖ дёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢжңүжңәйўңж–ҷиЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•е°ҶйқўдёҙеҸ‘еұ•ж–№ејҸиҪ¬еҸҳзҡ„жҢ‘жҲҳгҖӮ

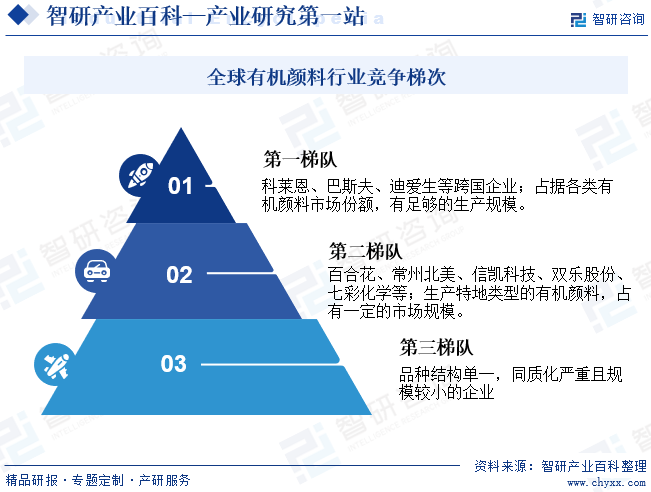

е…«гҖҒз«һдәүж јеұҖ

1гҖҒе…ЁзҗғеӨ„дәҺж–°ж—§ж јеұҖиҪ¬жҚўиҝҮзЁӢпјҢеҜЎеӨҙеһ„ж–ӯж јеұҖйҖҗжёҗжқҫеҠЁ

дё–з•Ңжңүжңәйўңж–ҷиЎҢдёҡз»ҸиҝҮ收иҙӯ兼并пјҢйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢзӣ®еүҚе‘ҲзҺ°йҳ¶жўҜзҠ¶з«һдәүж јеұҖгҖӮ第дёҖжўҜйҳҹдё»иҰҒеҢ…жӢ¬DICзӯүи·ЁеӣҪе…¬еҸёпјҢжӢҘжңүеҗ„зұ»жңүжңәйўңж–ҷе“Ғз§Қзҡ„дё“еҲ©жҠҖжңҜпјҢдә§е“Ғеә”з”ЁдәҺжІ№еўЁгҖҒж¶Ӯж–ҷгҖҒеЎ‘ж–ҷгҖҒж¶Іжҷ¶гҖҒзҡ®йқ©зӯүеҗ„дёӘйўҶеҹҹпјӣ第дәҢжўҜйҳҹеҢ…жӢ¬еҸ‘еұ•дёӯеӣҪ家еӨ§еһӢжңүжңәйўңж–ҷз”ҹдә§дјҒдёҡпјҢеҰӮзҷҫеҗҲиҠұгҖҒеёёе·һеҢ—зҫҺгҖҒдҝЎеҮҜ科жҠҖзӯүпјҢд»Ҙз”ҹдә§зү№е®ҡзұ»еһӢзҡ„жңүжңәйўңж–ҷдёәдё»пјҢдә§е“Ғеә”з”ЁйўҶеҹҹиҫғдёәйӣҶдёӯпјҢеҚ жңүдёҖе®ҡзҡ„еёӮеңә规模пјӣ第дёүжўҜйҳҹжҳҜдёҖдәӣе°ҸеһӢдјҒдёҡпјҢд»…иғҪз”ҹдә§е“Ғз§Қз»“жһ„еҚ•дёҖзҡ„йўңж–ҷдә§е“ҒпјҢз«һдәүеҠӣе’ҢжҠ—йЈҺйҷ©иғҪеҠӣиҫғејұгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжңүжңәйўңж–ҷдјҒдёҡе·ІйҖҗжӯҘи·Ёи¶ҠдәҶй«ҳжҖ§иғҪжңүжңәйўңж–ҷзҡ„жҠҖжңҜй—Ёж§ӣпјҢеҸҜд»Ҙз”ҹдә§еӨ§йғЁеҲҶй«ҳжҖ§иғҪжңүжңәйўңж–ҷдә§е“ҒпјҢдә§иғҪд№ҹеҲқжӯҘе»әжҲҗпјҢйҡҸзқҖж—¶й—ҙжҺЁз§»пјҢе°ҶиҺ·еҫ—жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқпјҢйҖҗжӯҘжҢӨеҺӢе·ҙж–ҜеӨ«гҖҒ科иҺұжҒ©зӯүдј з»ҹдҫӣеә”е•Ҷзҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒжң¬еңҹдјҒдёҡиҝ…йҖҹеҙӣиө·пјҢз»Ҹе…ёжңүжңәйўңж–ҷеёӮеңәе……еҲҶз«һдәү

йҡҸзқҖе…Ёзҗғйўңж–ҷз”ҹдә§е’ҢжҠҖжңҜеҗ‘дёӯеӣҪгҖҒеҚ°еәҰзӯүдәҡжҙІеӣҪ家иҪ¬з§»пјҢжҲ‘еӣҪзҡ„жң¬еңҹиҜёеӨҡдјҒдёҡдҫқйқ иө„жәҗе’ҢдәәеҠӣжҲҗжң¬дјҳеҠҝпјҢиҝ…йҖҹеҙӣиө·пјҢеңЁз»Ҹе…ёйўңж–ҷзҡ„з”ҹдә§и§„жЁЎдёҠжңүдәҶжҳҺжҳҫзҡ„иҝӣжӯҘпјҢдҪҝз»Ҹе…ёжңүжңәйўңж–ҷеёӮеңәеҮ д№ҺжҲҗдёәдёҖдёӘе……еҲҶз«һдәүеёӮеңәпјҢеңЁй«ҳжҖ§иғҪжңүжңәйўңж–ҷйўҶеҹҹпјҢз”ұдәҺиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢж–°иҝӣеҺӮе•Ҷиҫғе°‘пјҢеёӮеңәеҢ–зЁӢеәҰжҜ”з»Ҹе…ёжңүжңәйўңж–ҷиҰҒдҪҺгҖӮжҲ‘еӣҪиҝҮеҺ»еңЁжүҝжҺҘжңүжңәйўңж–ҷдә§иғҪзҡ„иҝҮзЁӢдёӯпјҢдёҖжү№е°ҸгҖҒж•ЈгҖҒдёҚ规иҢғзҡ„жңүжңәйўңж–ҷдјҒдёҡиҝӣе…ҘеёӮеңәпјҢиҝҷдәӣдјҒдёҡеңЁеҸ‘еұ•зҡ„иҝҮзЁӢдёӯдёҚеӨҹйҮҚи§ҶзҺҜдҝқгҖҒе®үе…ЁпјҢз”ҹдә§дёҚеӨҹ规иҢғпјҢдҪҺд»·з«һдәүеҜјиҮҙиЎҢдёҡзҡ„жҜӣеҲ©зҺҮдёӢиЎҢгҖӮиҝ‘еҮ е№ҙеӣҪ家зҺҜдҝқе’Ңе®үе…Ёж”ҝзӯ–жҺЁеҠЁиЎҢдёҡж•ҙеҗҲпјҢжңӘжқҘиЎҢдёҡйӣҶдёӯеәҰж–ҷе°ҶжҸҗеҚҮгҖӮжңӘжқҘиҗҪеҗҺд»ҘеҸҠе°Ҹ规模зҡ„дә§иғҪе°ҶйҖҗжёҗйҖҖеҮәйўңж–ҷиЎҢдёҡпјҢиЎҢдёҡжҜӣеҲ©зҺҮжңүжңӣйҖҗжӯҘеҘҪиҪ¬гҖӮжҲ‘еӣҪжңүжңәйўңж–ҷйўҶе…ҲдјҒдёҡдё»иҰҒжңүзҷҫеҗҲиҠұйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжөҷжұҹдҝЎеҮҜ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйһҚеұұдёғеҪ©еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒ еҸҢд№җйўңж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҫҷеҸЈиҒ”еҗҲеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖӮ

д№қгҖҒиЎҢдёҡи¶ӢеҠҝ

жҲ‘еӣҪзӣ®еүҚе·ІжҲҗдёәдё–з•Ңжңүжңәйўңж–ҷжңҖеӨ§зҡ„з”ҹдә§еӣҪе’ҢеҮәеҸЈеӣҪгҖӮз”ұдәҺеҸ‘иҫҫеӣҪ家ж—ҘзӣҠжҸҗй«ҳзҡ„зҺҜдҝқиҰҒжұӮе’ҢдёҚж–ӯдёҠеҚҮзҡ„дәәеҠӣжҲҗжң¬пјҢд»ҘеҸҠжқҘиҮӘдәҡжҙІж–°е…ҙз»ҸжөҺдҪ“зҡ„з«һдәүеҺӢеҠӣеҠ еӨ§пјҢеҸ‘иҫҫеӣҪ家йўңж–ҷдјҒдёҡдёҚж–ӯеҺӢзј©еңЁжң¬еңҹзҡ„з”ҹдә§и§„жЁЎгҖӮ20дё–зәӘ80е№ҙд»Јд»ҘеҗҺпјҢдё–з•Ңжңүжңәйўңж–ҷз”ҹдә§йҖҗжёҗз”ұ欧зҫҺеҗ‘дәҡжҙІдҪҺжҲҗжң¬зҡ„еӣҪ家еҰӮдёӯеӣҪгҖҒеҚ°еәҰиҪ¬з§»гҖӮдёӯеӣҪгҖҒеҚ°еәҰзӯүеӣҪ家д»Ҙе…¶дё°еҜҢзҡ„иө„жәҗпјҢиҫғдҪҺзҡ„дәәеҠӣиө„жң¬пјҢе®Ңж•ҙзҡ„дёӢжёёдә§дёҡпјҢеңЁжүҝжҺҘдәҶеҸ‘иҫҫеӣҪ家дә§иғҪзҡ„еҗҢж—¶пјҢеҗёж”¶дәҶе…¶е…Ҳиҝӣзҡ„еҲ¶йҖ жҠҖжңҜе’Ңе·ҘиүәпјҢжҺЁеҠЁдәҶжң¬еңҹйўңж–ҷиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•гҖӮжҲ‘еӣҪжңүжңәйўңж–ҷиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдё»иҰҒдҪ“зҺ°еңЁиЎҢдёҡйӣҶдёӯеәҰжҸҗеҚҮгҖҒйҮҚи§ҶзҺҜеўғдҝқжҠӨе’Ңе®үе…Ёз”ҹдә§дёҺйҮҚи§ҶиҮӘеҠЁеҢ–жҺ§еҲ¶жҠҖжңҜеңЁз”ҹдә§дёӯзҡ„дҪңз”ЁдёүдёӘж–№йқўгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪжңүжңәйўңж–ҷдҫӣйңҖеҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)