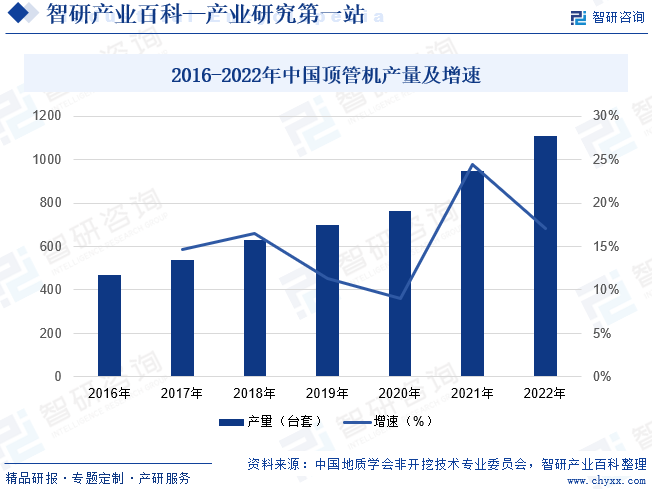

ж‘ҳиҰҒпјҡжҲ‘еӣҪеёӮж”ҝз®ЎзҪ‘гҖҒеҹҺеёӮең°дёӢе»әзӯ‘зү©гҖҒй•ҝиҫ“з®ЎзҪ‘гҖҒеј•ж°ҙйҡ§жҙһе’Ңзҹҝеұұе··йҒ“зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёҚж–ӯеҸ–еҫ—ж–°жҲҗе°ұпјҢдёӢжёёдёҚж–ӯеўһй•ҝзҡ„йңҖжұӮеёҰеҠЁдәҶйЎ¶з®Ўжңәз”ҹдә§дјҒдёҡзҡ„еҸ‘еұ•пјҢйЎ¶з®Ўжңәдә§йҮҸе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ2016-2022е№ҙеәҰпјҢжҲ‘еӣҪйЎ¶з®Ўжңәе№ҙдә§йҮҸз”ұ470еҸ°еҘ—еўһй•ҝиҮі1110еҸ°еҘ—пјҢеӨҚеҗҲеўһй•ҝзҺҮдёә15.4%гҖӮ

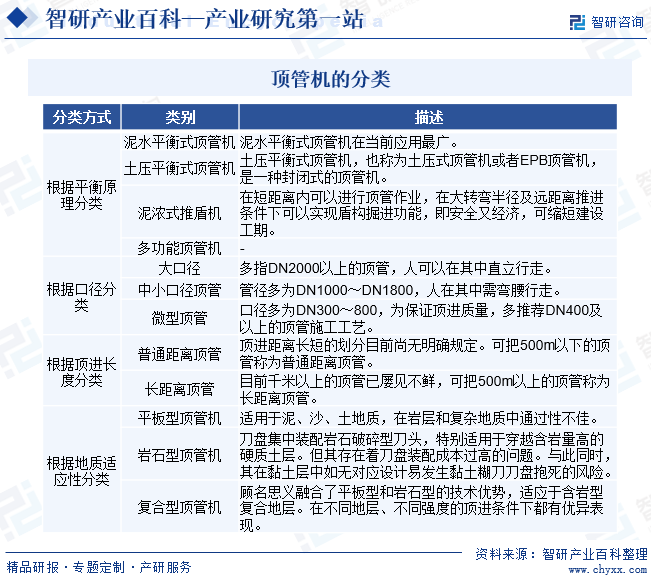

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йЎ¶з®ЎжңәжҳҜеёӮж”ҝең°дёӢйқһејҖжҢ–е·ҘзЁӢзҡ„дҪҝз”Ёзҡ„жңәжў°и®ҫеӨҮпјҢе…¶дёҚйңҖиҰҒиҝӣиЎҢејҖжҢ–йқўеұӮпјҢе°ұиғҪеӨҹе®ҢжҲҗз©ҝи¶Ҡе…¬и·ҜгҖҒй“ҒйҒ“гҖҒжІіе·қгҖҒең°йқўе»әзӯ‘зү©гҖҒең°дёӢжһ„зӯ‘зү©зӯүең°дёӢз®ЎйҒ“й“әи®ҫзҡ„зҺ°д»ЈеҢ–е·ҘзЁӢж–Ҫе·Ҙи®ҫеӨҮгҖӮйЎ¶з®Ўжңәз”ұдё»йЎ¶зі»з»ҹгҖҒеңҹиҫ“йҖҒзі»з»ҹгҖҒжіЁжөҶзі»з»ҹе’Ңз”өж°”зі»з»ҹ4дёӘйғЁеҲҶз»„жҲҗгҖӮе…¶е·ҘдҪңеҺҹзҗҶжҳҜйҖҡиҝҮдё»йЎ¶жІ№зјёеҸҠз®ЎйҒ“й—ҙдёӯ继й—ҙзӯүзҡ„жҺЁеҠӣпјҢжҠҠе·Ҙе…·з®ЎжҲ–жҺҳиҝӣжңәд»Һе·ҘдҪңдә•еҶ…з©ҝиҝҮеңҹеұӮдёҖзӣҙжҺЁеҲ°жҺҘ收дә•гҖӮйЎ¶з®Ўжңәзҡ„еҲҶзұ»еҸҜд»ҘжҢүз…§е№іиЎЎеҺҹзҗҶгҖҒжҢүз…§еҸЈеҫ„гҖҒжҢүз…§йЎ¶иҝӣй•ҝеәҰгҖҒжҢүз…§ең°иҙЁйҖӮеә”жҖ§иҝӣиЎҢеҲҶзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

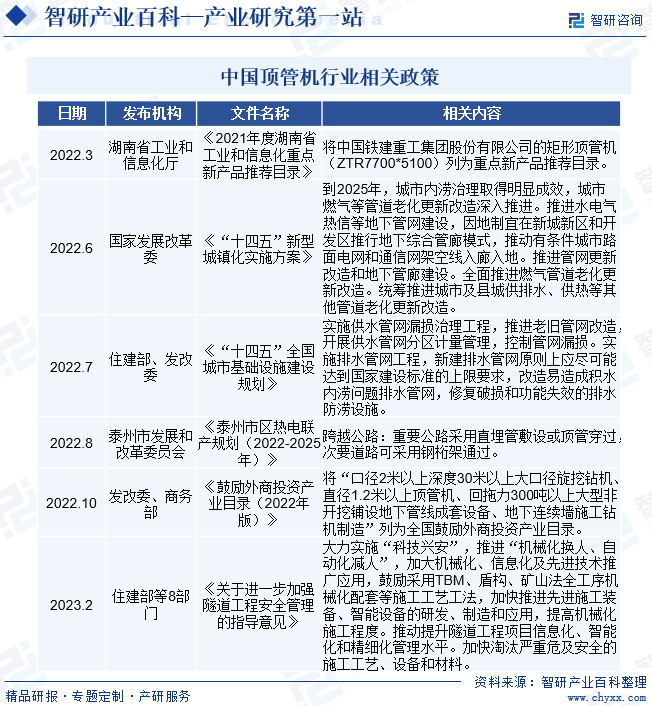

жҲ‘еӣҪеҗ„зә§ж”ҝеәңе…ҲеҗҺеҮәеҸ°дәҶдёҖзі»еҲ—йҡ§йҒ“ж–Ҫе·Ҙдё“з”Ёжңәжў°еҲ¶йҖ иЎҢдёҡзӣёе…ізҡ„жі•еҫӢ法规е’Ңдә§дёҡж”ҝзӯ–пјҢдёҚж–ӯжҺЁиҝӣиЎҢдёҡеҸ‘еұ•пјҢиҖҢйЎ¶з®Ўжңәе…·жңүеүҚйғЁејҖжҢ–гҖҒзӣҫдҪ“ж”Ҝж’‘еҠҹиғҪпјҢйҖҡиҝҮйЎ¶жҺЁзі»з»ҹе°Ҷз®ЎиҠӮе’Ңдё»жңәдёҖеҗҢйЎ¶иҝӣзҡ„е…Ёж–ӯйқўйҡ§йҒ“жҺҳиҝӣжңәпјҢе№ҝжіӣеә”з”ЁдәҺеҗ„зұ»еһӢејҖжҢ–ж–ӯйқўгҖҒзҹӯи·қзҰ»гҖҒеҗ„зұ»еһӢең°еұӮзҡ„йҡ§йҒ“ж–Ҫе·ҘпјҢдҫӢеҰӮеёӮж”ҝз®ЎзҪ‘е»әи®ҫзӯүпјҢеӨ§еһӢжҲ–зҹ©еҪўйЎ¶з®ЎжңәеҸҜз”ЁдәҺең°дёӢз®Ўе»Ҡе’Ңең°й“ҒеҮәе…ҘеҸЈйҖҡйҒ“е»әи®ҫгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯйўҒеёғдәҶдёҖзі»еҲ—жі•еҫӢ法规е’Ңдә§дёҡж”ҝзӯ–пјҢ科еӯҰ规еҲ’дәҶеёӮж”ҝз®ЎзҪ‘гҖҒеҹҺеёӮең°дёӢе»әзӯ‘зү©гҖҒй•ҝиҫ“з®ЎзҪ‘гҖҒеј•ж°ҙйҡ§жҙһе’Ңзҹҝеұұе··йҒ“зӯүдёӢжёёеә”з”ЁйўҶеҹҹзҡ„е»әи®ҫе®ҸеӣҫпјҢе……еҲҶжӢ“еұ•дәҶиЎҢдёҡдёӢжёёеёӮеңәпјҢдёәйЎ¶з®ЎжңәиЎҢдёҡеҝ«йҖҹеҒҘеә·зҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҲ©зҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

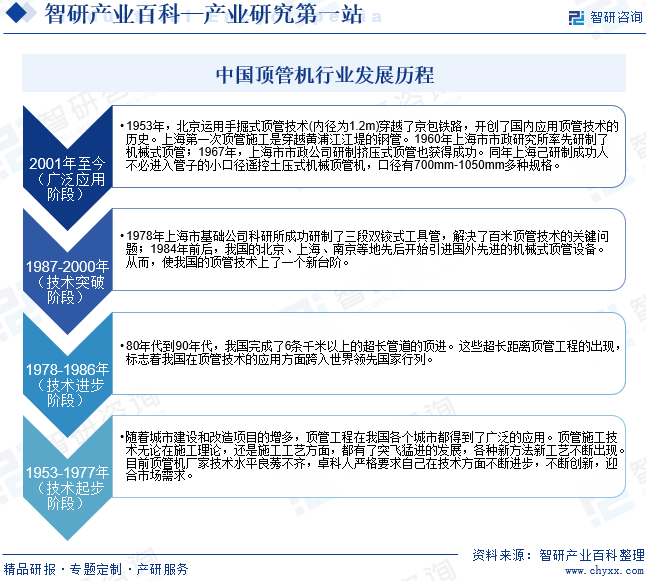

жңҖж—©зҡ„йЎ¶з®ЎжҠҖжңҜи®°иҪҪе·ҘзЁӢжҳҜеңЁ1896-1900е№ҙй—ҙпјҢзҫҺеӣҪеҢ—еӨӘе№іжҙӢй“Ғи·Ҝе…¬еҸёй“әи®ҫзҡ„з©ҝи¶Ҡй“Ғи·Ҝи·Ҝзәҝзҡ„е·ҘзЁӢгҖӮеңЁ50е№ҙд»ЈпјҢиӢұгҖҒжі•гҖҒж—Ҙеҫ·зӯүеӣҪ家йғҪйҮҮз”ЁдәҶйЎ¶з®ЎжҠҖжңҜгҖӮжҲ‘еӣҪйЎ¶з®Ўж–Ҫе·Ҙжі•зҡ„иө·жӯҘз•ҘжҷҡдәҺиҘҝж–№еҸ‘иҫҫеӣҪ家гҖӮ1953е№ҙпјҢеҢ—дә¬иҝҗз”ЁжүӢжҺҳејҸйЎ¶з®ЎжҠҖжңҜ(еҶ…еҫ„дёә1.2m)з©ҝи¶ҠдәҶдә¬еҢ…й“Ғи·ҜпјҢејҖеҲӣдәҶеӣҪеҶ…еә”з”ЁйЎ¶з®ЎжҠҖжңҜзҡ„еҺҶеҸІгҖӮдёҠжө·з¬¬дёҖж¬ЎйЎ¶з®Ўж–Ҫе·ҘжҳҜз©ҝи¶Ҡй»„жөҰжұҹжұҹе Өзҡ„й’ўз®ЎгҖӮ1960е№ҙдёҠжө·еёӮеёӮж”ҝз ”з©¶жүҖзҺҮе…Ҳз ”еҲ¶дәҶжңәжў°ејҸйЎ¶з®Ўпјӣ1967е№ҙпјҢдёҠжө·еёӮеёӮж”ҝе…¬еҸёз ”еҲ¶жҢӨеҺӢејҸйЎ¶з®Ўд№ҹиҺ·еҫ—жҲҗеҠҹгҖӮжҲ‘еӣҪйЎ¶з®ЎжҠҖжңҜзҡ„еҸ‘еұ•з»ҸеҺҶдәҶжҠҖжңҜиө·жӯҘгҖҒжҠҖжңҜиҝӣжӯҘгҖҒжҠҖжңҜзӘҒз ҙдёҺе№ҝжіӣеә”з”ЁеӣӣдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜдёҺиЎҢдёҡз»ҸйӘҢеЈҒеһ’

йЎ¶з®ЎжңәиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢйӣҶжңәжў°гҖҒз”өж°”гҖҒдҝЎжҒҜе’ҢиҮӘеҠЁжҺ§еҲ¶зӯүжҠҖжңҜдәҺдёҖдҪ“пјҢйЎ¶з®Ўжңәе…·жңүй«ҳеәҰзҡ„дё“дёҡжҖ§гҖҒзі»з»ҹжҖ§е’ҢеӨҚжқӮжҖ§зӯүзү№зӮ№гҖӮйЎ¶з®ЎжңәйңҖж №жҚ®ж–Ҫе·ҘзҺҜеўғгҖҒең°иҙЁжқЎд»¶гҖҒж°”еҖҷзҺҜеўғгҖҒе®ўжҲ·йңҖжұӮзӯүиҝӣиЎҢе®ҡеҲ¶еҢ–и®ҫи®Ўе’Ңз”ҹдә§пјҢжҠҖжңҜйҡҫеәҰиҝӣдёҖжӯҘеўһеҠ гҖӮдёҠиҝ°жҠҖжңҜгҖҒз»ҸйӘҢзҡ„з§ҜзҙҜжқҘжәҗдәҺдёӢжёёдёҚеҗҢеә”з”ЁйўҶеҹҹгҖҒдёҚеҗҢе®ўжҲ·зҡ„йЎ№зӣ®е®һи·өпјҢйңҖиҰҒж—¶й—ҙе’ҢйЎ№зӣ®зҡ„жІүж·ҖпјҢиҝҷеҜ№еҗҺиҝӣе…Ҙзҡ„дјҒдёҡжһ„жҲҗиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮйқһй•ҝжңҹд»ҺдәӢйҡ§йҒ“ж–Ҫе·Ҙдё“з”Ёжңәжў°еҲ¶йҖ зҡ„дјҒдёҡзҹӯжңҹеҶ…иҝӣе…ҘйЎ¶з®ЎжңәеёӮеңәзҡ„йҡҫеәҰиҫғеӨ§гҖӮз”ұдәҺйЎ¶з®Ўжңәе’Ңзӣҫжһ„жңәгҖҒзЎ¬еІ©йҡ§йҒ“жҺҳиҝӣжңәзҡ„еә”з”ЁйўҶеҹҹеӯҳеңЁиҫғеӨ§е·®ејӮпјҢз”ҹдә§зӣҫжһ„жңәжҲ–зЎ¬еІ©йҡ§йҒ“жҺҳиҝӣжңәзҡ„дјҒдёҡзҹӯжңҹеҶ…йҡҫд»ҘжҺҢжҸЎжЎҲдҫӢз»ҸйӘҢе’Ңзӣёе…іж•°жҚ®пјҢзҹӯжңҹеҶ…йҡҫд»ҘеҚ жҚ®дёҖе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

йЎ¶з®ЎжңәиЎҢдёҡж¶үеҸҠзҡ„еӯҰ科е’ҢйўҶеҹҹиҫғе№ҝпјҢйңҖиҰҒжҠҠеҗ„дёӘдё“дёҡзҡ„дё“дёҡзҙ иҙЁй«ҳгҖҒе®һи·өз»ҸйӘҢдё°еҜҢзҡ„дәәжүҚжңүж•Ҳең°иҒҡйӣҶиө·жқҘпјҢжүҚиғҪе®һзҺ°е®ўжҲ·йңҖжұӮгҖӮдҪңдёәйЎ¶з®ЎжңәеҲ¶йҖ е•ҶпјҢз”ұдәҺдә§е“Ғдё»иҰҒдёәе®ҡеҲ¶еҢ–з”ҹдә§пјҢдјҒдёҡйңҖиҰҒе…·еӨҮй«ҳзҙ иҙЁзҡ„жҠҖжңҜдәәжүҚпјҢеҗҢж—¶й…ҚеӨҮеҜ№е®ўжҲ·йңҖжұӮгҖҒдә§е“Ғзү№еҫҒеҸҠе…ій”®жҠҖжңҜж·ұе…ҘдәҶи§Јзҡ„еёӮеңәдәәе‘ҳгҖӮиғҪеҗҰжӢҘжңүдёҖж”ҜжҺҢжҸЎе…ҲиҝӣжҠҖжңҜгҖҒе…·жңүеҲӣж–°иғҪеҠӣгҖҒжӢҘжңүе®һи·өз»ҸйӘҢзҡ„дё“дёҡдәәжүҚйҳҹдјҚжҳҜеҶіе®ҡдјҒдёҡжҳҜеҗҰиғҪеӨҹиҝӣе…ҘйЎ¶з®ЎжңәиЎҢдёҡзҡ„йҮҚиҰҒеӣ зҙ гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

йЎ¶з®ЎжңәеҲ¶йҖ еҺӮе•Ҷдёәж»Ўи¶іе®ўжҲ·еҜ№дә§е“ҒеһӢеҸ·гҖҒи§„ж је’ҢжҷәиғҪеҢ–зӯүеҗ„ж–№йқўзҡ„йңҖжұӮпјҢйңҖиҰҒеңЁеүҚжңҹзҺҜиҠӮжҠ•е…ҘиҫғеӨҡиө„йҮ‘пјҢеҹ№е…»дәәжүҚгҖҒ规еҲ’йЎ№зӣ®гҖҒз ”еҸ‘и®ҫи®Ўдә§е“ҒзӯүгҖӮеҗҢж—¶пјҢйЎ¶з®ЎжңәйңҖиҰҒиҙӯд№°еңҹең°гҖҒе»әи®ҫеҺӮжҲҝгҖҒйҮҮиҙӯеӨ§еһӢз”ҹдә§и®ҫеӨҮе’Ңз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷпјҢд№ҹиҰҒжұӮеҲ¶йҖ еҺӮе•ҶжҠ•е…ҘиҫғеӨҡиө„йҮ‘гҖӮеӣ жӯӨпјҢд»ҺдәӢйЎ¶з®ЎжңәиЎҢдёҡзҡ„дјҒдёҡйҖҡеёёйқўдёҙдёҖе®ҡзҡ„иө„йҮ‘еҺӢеҠӣпјҢе°Өе…¶жҳҜеңЁдёҡеҠЎеҝ«йҖҹжү©еј йҳ¶ж®өпјҢиө„йҮ‘е®һеҠӣжҳҜиҝӣе…ҘйЎ¶з®ЎжңәиЎҢдёҡзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

4гҖҒе“ҒзүҢеЈҒеһ’

йЎ¶з®ЎжңәеҜ№дёӢжёёж–Ҫе·ҘдјҒдёҡдҝқйҡңж–Ҫе·ҘиҝӣеәҰе’Ңж–Ҫе·Ҙе®үе…Ёе…·жңүйҮҚиҰҒж„Ҹд№үпјҢж–Ҫе·ҘдјҒдёҡйҖүжӢ©иҜҘзұ»и®ҫеӨҮдҫӣеә”е•Ҷж—¶иҫғдёәж…ҺйҮҚпјҢе°Өе…¶жҳҜеңЁж–Ҫе·ҘзҺ°еңәең°иҙЁеӨҚжқӮгҖҒжҠҖжңҜйҡҫеәҰеӨ§гҖҒж–Ҫе·ҘйЈҺйҷ©й«ҳзҡ„жғ…еҶөдёӢпјҢжӣҙеҠ йҮҚи§Ҷи®ҫеӨҮз”ҹдә§дјҒдёҡзҡ„жҲҗеҠҹжЎҲдҫӢз»ҸйӘҢгҖӮиЎҢдёҡеҶ…зҹҘеҗҚдјҒдёҡеӣ е…¶жҲҗеҠҹжЎҲдҫӢеӨҡгҖҒз»ҸйӘҢдё°еҜҢгҖҒж–№жЎҲе®Ңе–„гҖҒжҠҖжңҜе…ҲиҝӣгҖҒи®ҫеӨҮзЁіе®ҡгҖҒжңҚеҠЎе‘ЁеҲ°зӯүдјҳеҠҝеҸ—еҲ°е®ўжҲ·и®ӨеҸҜе’ҢйҰ–йҖүпјҢеңЁиЎҢдёҡеҶ…е…·жңүдёҖе®ҡзҡ„е“ҒзүҢзҹҘеҗҚеәҰгҖӮж ‘з«ӢиҫғеҘҪзҡ„е“ҒзүҢеҪўиұЎжңүеҠ©дәҺдјҒдёҡжҢҒз»ӯжӢ“еұ•гҖҒз»ҙзі»е®ўжҲ·пјҢеӣ жӯӨйЎ¶з®ЎжңәеёӮеңәеҗҺиҝӣе…ҘиҖ…е°ҶйқўдёҙзқҖиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йЎ¶з®ЎжңәиЎҢдёҡзҡ„дёҠжёёдёәеҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬ж¶ІеҺӢзұ»йӣ¶йғЁд»¶гҖҒжңәжў°зұ»йӣ¶йғЁд»¶гҖҒз”өж°”зұ»йӣ¶йғЁд»¶гҖҒй’ўжқҗзұ»еҺҹжқҗж–ҷгҖҒж ҮеҮҶйӣ¶йғЁд»¶е’Ңе…¶д»–з”ҹдә§иҫ…еҠ©жқҗж–ҷзӯүпјӣдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢдё»иҰҒеҢ…жӢ¬еёӮж”ҝз®ЎзҪ‘гҖҒеҹҺеёӮең°дёӢе»әзӯ‘зү©гҖҒй•ҝиҫ“з®ЎзҪ‘гҖҒеј•ж°ҙйҡ§жҙһгҖҒзҹҝеұұе··йҒ“зӯүйўҶеҹҹзҡ„йҡ§йҒ“ж–Ҫе·Ҙе»әи®ҫе·ҘзЁӢгҖӮжҲ‘еӣҪйЎ¶з®Ўжңәзҡ„иҙЁйҮҸе’ҢжҲҗжң¬дёҺдёҠжёёеҺҹжқҗж–ҷзҡ„еҸҜйқ жҖ§е’Ңд»·ж јеҜҶеҲҮзӣёе…ігҖӮзӣ®еүҚпјҢжҲ‘еӣҪж¶ІеҺӢзұ»йӣ¶йғЁд»¶гҖҒжңәжў°зұ»йӣ¶йғЁд»¶гҖҒз”өж°”зұ»йӣ¶йғЁд»¶гҖҒй’ўжқҗзұ»еҺҹжқҗж–ҷгҖҒж ҮеҮҶйӣ¶йғЁд»¶е’Ңе…¶д»–з”ҹдә§иҫ…еҠ©жқҗж–ҷзӯүеҺҹжқҗж–ҷдҫӣеә”е•Ҷж•°йҮҸиҫғеӨҡпјҢеёӮеңәдҫӣз»ҷе……и¶іпјӣжӯӨеӨ–пјҢдёҠиҝ°еҺҹжқҗж–ҷз”ҹдә§дјҒдёҡдёҚж–ӯеҠ еӨ§жҠҖжңҜж”№иҝӣе’Ңдә§е“ҒеҲӣж–°жҠ•е…ҘпјҢдёҚж–ӯжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢдҝғиҝӣдәҶйЎ¶з®ЎжңәиЎҢдёҡиүҜжҖ§еҸ‘еұ•гҖӮ

жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°иүҫиҝӘзІҫеҜҶжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйҫ„ж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё йӮөйҳіз»ҙе…Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңдёҮйҖҡж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯЈжі°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иҙ№ж–Ҝжүҳ(дёӯеӣҪ)жңүйҷҗе…¬еҸё зҷҪдә‘з”өж°”йӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жӯЈз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°иүҫиҝӘзІҫеҜҶжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйҫ„ж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё йӮөйҳіз»ҙе…Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңдёҮйҖҡж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯЈжі°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иҙ№ж–Ҝжүҳ(дёӯеӣҪ)жңүйҷҗе…¬еҸё зҷҪдә‘з”өж°”йӣҶеӣўжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жӯЈз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

иЎҢдёҡдёӢжёёйңҖжұӮдё»иҰҒжқҘиҮӘдәҺеёӮж”ҝз®ЎзҪ‘гҖҒеҹҺеёӮең°дёӢе»әзӯ‘зү©гҖҒй•ҝиҫ“з®ЎзҪ‘гҖҒеј•ж°ҙйҡ§жҙһгҖҒзҹҝеұұе··йҒ“зӯүйўҶеҹҹзҡ„йҡ§йҒ“ж–Ҫе·Ҙе»әи®ҫе·ҘзЁӢгҖӮдҪңдёәжӢүеҠЁеҶ…йңҖзҡ„ж №жң¬еҠЁеҠӣпјҢзЁіжҠ•иө„жҳҜжҲ‘еӣҪдҝқжҢҒз»ҸжөҺеўһй•ҝзҡ„йҮҚиҰҒеҠӣйҮҸгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз§ҜжһҒжү©еӨ§еҹәзЎҖи®ҫж–ҪжҠ•иө„规模пјҢеҠӘеҠӣжҸҗеҚҮеҹәзЎҖи®ҫж–ҪзҺ°д»ЈеҢ–ж°ҙе№іпјҢеҠ еҝ«е»әи®ҫж–°еһӢеҹәзЎҖи®ҫж–ҪгҖҒеҠ еҝ«е»әи®ҫдәӨйҖҡејәеӣҪгҖҒжһ„е»әзҺ°д»ЈиғҪжәҗдҪ“зі»гҖҒеҠ ејәж°ҙеҲ©еҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢжҲ‘еӣҪеёӮж”ҝз®ЎзҪ‘гҖҒеҹҺеёӮең°дёӢе»әзӯ‘зү©гҖҒй•ҝиҫ“з®ЎзҪ‘гҖҒеј•ж°ҙйҡ§жҙһе’Ңзҹҝеұұе··йҒ“зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёҚж–ӯеҸ–еҫ—ж–°жҲҗе°ұгҖӮдёҠиҝ°йўҶеҹҹеҹәзЎҖи®ҫж–Ҫе»әи®ҫжңүеҲ©дәҺеӣҪеңҹиө„жәҗзҡ„е……еҲҶејҖеҸ‘еҲ©з”Ёе’Ңз”ҹжҖҒзҺҜеўғдҝқжҠӨпјҢеҗҢж—¶д№ҹдёәйЎ¶з®ЎжңәиЎҢдёҡеҸ‘еұ•еёҰжқҘдәҶжңәйҒҮгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжӯЈеӨ„дәҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„йҮҚиҰҒж—¶жңҹпјҢиҖҢдё”йҡҸзқҖеӣҪ家еҜ№зҺҜеўғдҝқжҠӨгҖҒе·ҘзЁӢиҙЁйҮҸгҖҒиҒҢдёҡеҒҘеә·зҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢйЎ¶з®ЎжңәиЎҢдёҡе°ҶжҢҒз»ӯеҝ«йҖҹеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪй“Ғе»әйҮҚе·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

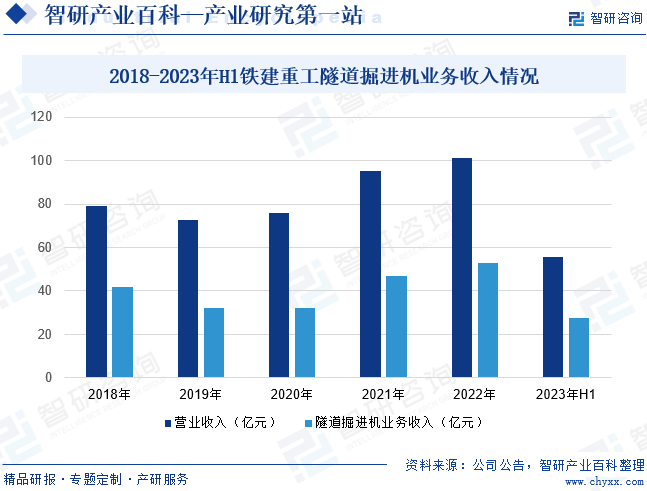

дёӯеӣҪй“Ғе»әйҮҚе·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢйҡ§йҒ“жҺҳиҝӣжңәгҖҒиҪЁйҒ“дәӨйҖҡи®ҫеӨҮе’Ңзү№з§Қдё“дёҡиЈ…еӨҮзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®гҖҒз§ҹиөҒе’ҢжңҚеҠЎгҖӮе…¬еҸёз”ҹдә§зҡ„йҡ§йҒ“жҺҳиҝӣжңәдё»иҰҒеҢ…жӢ¬еңҹеҺӢе№іиЎЎзӣҫжһ„жңәгҖҒжіҘж°ҙе№іиЎЎзӣҫжһ„жңәгҖҒеІ©зҹійҡ§йҒ“жҺҳиҝӣжңәпјҲTBMпјүгҖҒеӨҡжЁЎејҸжҺҳиҝӣжңәгҖҒйЎ¶з®ЎжңәгҖҒз«–дә•/ж–ңдә•жҺҳиҝӣжңәгҖҒејӮеһӢж–ӯйқўжҺҳиҝӣжңәгҖҒиҪҜеІ©еӨҡеҠҹиғҪжҺҳиҝӣжңәгҖҒйҡ§йҒ“еҮәжёЈзҡ®еёҰжңә9еӨ§зі»еҲ—пјҢе…ұ130дҪҷзұ»еһӢдә§е“ҒпјҢе…¶дёӯиҝҳз ”еҲ¶дәҶеҮәеҸЈж–ҜйҮҢе…°еҚЎеҸҢжҠӨзӣҫTBMгҖҒеЎһе°”з»ҙдәҡйҰ–еҸ°еҸҢжҠӨзӣҫTBMгҖҒеӣҪдә§йҰ–еҸ°зҺҜеҲҮејҸиҒ”з»ңйҖҡйҒ“жҺҳиҝӣжңәгҖҒеӣҪдә§жңҖеӨ§зӣҙеҫ„йЎ¶з®ЎжңәгҖҒеӣҪдә§йҰ–еҸ°е№¶жҺ’ејҸеҸҢиһәж—ӢеҮәжёЈзӣҫжһ„жңәзӯүзі»еҲ—ең°дёӢе·ҘзЁӢй«ҳз«ҜиЈ…еӨҮйҰ–еҸ°еҘ—дә§е“ҒгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙй“Ғе»әйҮҚе·ҘиҗҘдёҡ收е…Ҙдёә55.64дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.77%пјҢе…¶дёӯйҡ§йҒ“жҺҳиҝӣжңәдёҡеҠЎж”¶е…Ҙдёә27.52дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.53%гҖӮ

пјҲ2пјүе®үеҫҪе”җе…ҙиЈ…еӨҮ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

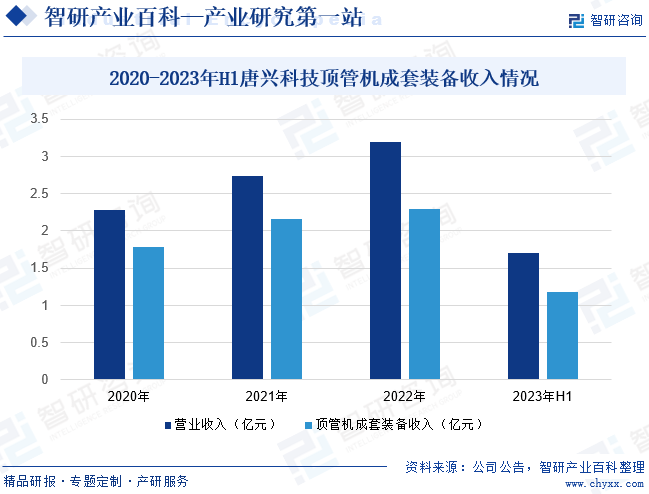

е®үеҫҪе”җе…ҙиЈ…еӨҮ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家专дёҡд»ҺдәӢйқһејҖжҢ–жҲҗеҘ—иЈ…еӨҮз ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒй”Җе”®гҖҒз§ҹиөҒе’ҢжңҚеҠЎзҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёдё»иҰҒдә§е“ҒдёәйЎ¶з®ЎжңәжҲҗеҘ—иЈ…еӨҮпјҢе№ҝжіӣеә”з”ЁдәҺеёӮж”ҝз®ЎзҪ‘гҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡгҖҒең°дёӢз»јеҗҲз®Ўе»ҠгҖҒжІ№ж°”з®ЎзҪ‘е’Ңеј•ж°ҙйҡ§жҙһзӯүеӨҡз§ҚеӨҚжқӮең°иҙЁеҸҠеә”з”ЁеңәжҷҜдёӢзҡ„жҺҳиҝӣдҪңдёҡгҖӮиҮӘ2020е№ҙд»ҘжқҘпјҢе…¬еҸёз”ҹдә§зҡ„йЎ¶з®ЎжңәжҲҗеҘ—иЈ…еӨҮеңЁеӣҪеҶ…еёӮеңәеҚ жңүзҺҮдҪҚеұ…еүҚеҲ—пјҢ2022е№ҙеёӮеңәеҚ жңүзҺҮзәҰдёә20%пјҢдҪҚеұ…е…ЁеӣҪ第дёҖгҖӮз»ҸиҗҘдёҡз»©жқҘзңӢпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе”җе…ҙ科жҠҖиҗҘдёҡ收е…Ҙдёә1.7дәҝе…ғпјҢе…¶дёӯйЎ¶з®ЎжңәжҲҗеҘ—иЈ…еӨҮ收е…Ҙдёә1.18дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеңЁеӯҰд№ гҖҒеҖҹйүҙеӣҪеӨ–е…ҲиҝӣйЎ¶з®Ўжңәдә§е“Ғе’ҢжҠҖжңҜзҡ„еҹәзЎҖдёҠпјҢжҲ‘еӣҪйЎ¶з®ЎжҠҖжңҜдёҚж–ӯиҝӣжӯҘпјҢеңҹеҺӢе№іиЎЎгҖҒжіҘж°ҙе№іиЎЎйЎ¶з®ЎжҠҖжңҜж—Ҙи¶Ӣе®Ңе–„пјҢ并引е…ҘдәҶдёӯ继й—ҙгҖҒи§ҰеҸҳжіҘжөҶгҖҒжөӢйҮҸзә еҒҸгҖҒжӣІзәҝйЎ¶з®Ўе’ҢеІ©зҹійЎ¶з®ЎзӯүжҠҖжңҜпјҢйЎ¶з®Ўжңәзҡ„еә”з”ЁйўҶеҹҹд№ҹи¶ҠжқҘи¶Ҡе№ҝгҖӮдёӢжёёдёҚж–ӯеўһй•ҝзҡ„йңҖжұӮеёҰеҠЁдәҶйЎ¶з®Ўжңәз”ҹдә§дјҒдёҡзҡ„еҸ‘еұ•пјҢйЎ¶з®Ўжңәз”ҹдә§йҮҸе‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮж №жҚ®дёӯеӣҪең°иҙЁеӯҰдјҡйқһејҖжҢ–жҠҖжңҜдё“дёҡ委е‘ҳдјҡеҸ‘еёғзҡ„гҖҠйқһејҖжҢ–иЎҢдёҡеҸ‘еұ•жҠҘе‘ҠгҖӢпјҲ2022е№ҙзүҲпјүпјҢ2016-2022е№ҙеәҰпјҢжҲ‘еӣҪйЎ¶з®Ўжңәе№ҙдә§йҮҸз”ұ470еҸ°еҘ—еўһй•ҝиҮі1110еҸ°еҘ—пјҲж•°жҚ®д»…еҢ…жӢ¬дёӯеӣҪең°иҙЁеӯҰдјҡйқһејҖжҢ–жҠҖжңҜдё“дёҡ委е‘ҳдјҡдјҡе‘ҳдёҠжҠҘзҡ„ж•°жҚ®пјүпјҢеӨҚеҗҲеўһй•ҝзҺҮдёә15.4%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒдёәиЎҢдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯйўҒеёғдәҶгҖҠвҖңеҚҒеӣӣдә”вҖқ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқж–°еһӢеҹҺй•ҮеҢ–е®һж–Ҫж–№жЎҲгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪеҹҺеёӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫ规еҲ’гҖӢгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәеҹҺеёӮең°дёӢз®Ўзәҝе»әи®ҫз®ЎзҗҶжңүе…іе·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢе…ЁеӣҪеҗ„зңҒеёӮз§ҜжһҒе“Қеә”еӣҪ家ж”ҝзӯ–пјҢеҠ еҝ«еҹҺеёӮзҮғж°”з®ЎйҒ“гҖҒз»ҷжҺ’ж°ҙз®ЎйҒ“зӯүз®ЎзҪ‘жӣҙж–°ж”№йҖ пјҢе®Ңе–„йҳІжҙӘжҺ’ж¶қи®ҫж–ҪпјҢ继з»ӯжҺЁиҝӣең°дёӢз»јеҗҲз®Ўе»Ҡе»әи®ҫпјҢз§ҜжһҒе»әи®ҫйҮҚзӮ№ж°ҙеҲ©е·ҘзЁӢгҖҒз»јеҗҲз«ӢдҪ“дәӨйҖҡзҪ‘гҖҒйҮҚиҰҒиғҪжәҗеҹәең°е’Ңи®ҫж–ҪпјҢдёәйЎ¶з®ЎжңәиЎҢдёҡеҲӣйҖ дәҶж—әзӣӣзҡ„еёӮеңәйңҖжұӮпјҢжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүжҠҖжңҜиҝӣжӯҘдҝғиҝӣдәҶиЎҢдёҡжҢҒз»ӯеўһй•ҝ

вҖңеҚҒдёүдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪйЎ¶з®ЎжңәиЎҢдёҡж·ұе…Ҙе®һж–ҪеҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•ҘпјҢеңЁй«ҳз«ҜгҖҒжҷәиғҪдә§е“Ғж ёеҝғжҠҖжңҜз ”еҸ‘е’Ңеә”з”ЁжҺЁе№ҝж–№йқўдёҚж–ӯеҸ–еҫ—ж–°зҡ„зӘҒз ҙпјҢе……еҲҶж»Ўи¶ідәҶеӣҪж°‘з»ҸжөҺе»әи®ҫйҮҚеӨ§е·ҘзЁӢзҡ„йңҖиҰҒпјҢж¶ҢзҺ°еҮәдёҖеӨ§жү№з§‘з ”жҲҗжһңпјҢжҲҗдёәиЎҢдёҡжҢҒз»ӯеўһй•ҝзҡ„йҮҚиҰҒеҠЁеҠӣгҖӮиҝ‘е№ҙжқҘпјҢи¶…еүҚең°иҙЁжҺўжөӢгҖҒиҜҶеҲ«ж„ҹзҹҘгҖҒзү©иҒ”зҪ‘гҖҒиҝңзЁӢжҺ§еҲ¶е’ҢеӨ§ж•°жҚ®зӯүжҷәиғҪеҢ–зӣёе…іжҠҖжңҜйҖҗжӯҘеҸ‘еұ•жҲҗзҶҹпјҢдёәйЎ¶з®ЎжңәиЎҢдёҡеёҰжқҘдәҶж·ұеҲ»еҸҳйқ©пјҢжҲ‘еӣҪйЎ¶з®ЎжңәеҲ¶йҖ жҠҖжңҜе·ІйҖҗжёҗзј©е°ҸдёҺеӣҪеӨ–зҡ„е·®и·қпјҢ并еңЁйғЁеҲҶз»ҶеҲҶйўҶеҹҹе®һзҺ°дәҶйўҶи·‘е’Ң并跑гҖӮ

пјҲ3пјүеӣҪ家вҖңдёҖеёҰдёҖи·ҜвҖқжҲҳз•Ҙзҡ„е®һж–ҪеёҰжқҘдәҶж–°зҡ„еёӮеңәеўһйҮҸ

вҖңдёҖеёҰдёҖи·ҜвҖқжІҝзәҝзҡ„еӨҡж•°еӣҪ家еҹәзЎҖи®ҫж–Ҫе»әи®ҫеёӮеңәйңҖжұӮиҫғдёәж—әзӣӣпјҢдҪҶжҳҜиҝҷдәӣеӣҪ家жҷ®йҒҚеӯҳеңЁең°дёӢз©әй—ҙејҖеҸ‘иғҪеҠӣзӣёеҜ№иҫғејұзҡ„й—®йўҳпјҢе…ій”®и®ҫеӨҮдё»иҰҒдҫқйқ д»Һе…¶д»–еӣҪ家иҝӣеҸЈгҖӮжҲ‘еӣҪйЎ¶з®ЎжңәеҲ¶йҖ дјҒдёҡеңЁвҖңдёҖеёҰдёҖи·ҜвҖқжҲҳз•Ҙе®һж–ҪжҺЁиҝӣдёӯеҸҜд»Ҙдё»еҠЁеҸӮдёҺе…Ёзҗғз«һдәүпјҢдёәйЎ¶з®ЎжңәиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•е’ҢиҪ¬еһӢеҚҮзә§еҲӣйҖ дәҶжқЎд»¶гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡеҶ…й«ҳз«ҜдәәжүҚзҡ„зҹӯзјә

йЎ¶з®ЎжңәеҲ¶йҖ дјҒдёҡзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңз®ЎзҗҶйңҖиҰҒи·ЁеӯҰ科гҖҒз»ҸйӘҢдё°еҜҢзҡ„й«ҳз«ҜеӨҚеҗҲеһӢдәәжүҚпјҢе°Өе…¶жҳҜй«ҳз«Ҝз ”еҸ‘дәәжүҚгҖӮиҝҷзұ»й«ҳз«ҜдәәжүҚиғҪеӨҹеҮҶзЎ®жҠҠжҸЎз»Ҳз«Ҝз”ЁжҲ·зҡ„еёӮеңәйңҖжұӮпјҢз»“еҗҲиЎҢдёҡеҸ‘еұ•ж–№еҗ‘гҖҒж–Ҫе·Ҙе·Ҙжі•еҸҠиЎҢдёҡеүҚжІҝжҠҖжңҜзӯүжғ…еҶөпјҢеҚҸеҠ©дјҒдёҡжҢҒз»ӯеҝ«йҖҹејҖеҸ‘еҮәж»Ўи¶іеёӮеңәйңҖжұӮзҡ„ж–°дә§е“ҒгҖӮзӣ®еүҚеӣҪеҶ…иҝҷж–№йқўй«ҳз«ҜеӨҚеҗҲеһӢдәәжүҚиҫғдёәж¬ зјәпјҢдё»иҰҒдҫқйқ дјҒдёҡеҶ…йғЁиҮӘиә«еҹ№е…»гҖӮй«ҳз«ҜеӨҚеҗҲеһӢдәәжүҚзҡ„зҹӯзјәе·Із»ҸжҲҗдёәеҲ¶зәҰйЎ¶з®ЎжңәиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„瓶йўҲеӣ зҙ гҖӮ

пјҲ2пјүиЎҢдёҡз«һдәүеҠ еү§

зӣ®еүҚпјҢжҲ‘еӣҪйҡ§йҒ“ж–Ҫе·Ҙдё“з”Ёжңәжў°еҲ¶йҖ иЎҢдёҡз«һдәүиҫғдёәе……еҲҶгҖӮеңЁйҡ§йҒ“жҺҳиҝӣжңәеёӮеңәж–№йқўпјҢд»ҘеӨ§еһӢеӣҪжңүдјҒдёҡдёәдё»пјӣеңЁйЎ¶з®ЎжңәеёӮеңәж–№йқўпјҢж°‘иҗҘдјҒдёҡеҲҷеҚ жҚ®дәҶйЎ¶з®ЎжңәеёӮеңәзҡ„дё»иҰҒд»ҪйўқгҖӮзӣ®еүҚпјҢйҡ§йҒ“жҺҳиҝӣжңәе’ҢйЎ¶з®Ўжңәе·ІеҪўжҲҗдәҶеӣҪжңүдјҒдёҡгҖҒж°‘иҗҘдјҒдёҡй”ҷдҪҚз«һдәүгҖҒеҚҸи°ғеҸ‘еұ•зҡ„еёӮеңәж јеұҖгҖӮдҪҶжҳҜпјҢйғЁеҲҶеҺӮе•ҶеҲӣж–°ж„ҸиҜҶдёҚеӨҹејәпјҢдҪҺжЎЈдә§е“ҒеҗҢиҙЁеҢ–иҫғдёәдёҘйҮҚгҖӮжӯӨеӨ–пјҢз”ұдәҺйҡ§йҒ“ж–Ҫе·Ҙдё“з”Ёжңәжў°еҲ¶йҖ иЎҢдёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪпјҢеҗёеј•дәҶе…¶д»–е·ҘзЁӢжңәжў°з”ҹдә§еҺӮе•Ҷиҝӣе…ҘеёӮеңәпјҢд»ҺиҖҢиҝӣдёҖжӯҘеҠ еү§дәҶйЎ¶з®ЎжңәиЎҢдёҡз«һдәүгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢдёӯеӣҪйЎ¶з®Ўжңәз”ҹдә§дјҒдёҡе·Із»ҸеҚ жҚ®дәҶеӣҪеҶ…йЎ¶з®ЎжңәеёӮеңәзҡ„з»қеӨ§еӨҡж•°еёӮеңәд»ҪйўқпјҢдё”еҪўжҲҗдәҶд»Ҙж°‘иҗҘдјҒдёҡз”ҹдә§дёәдё»зҡ„еёӮеңәж јеұҖпјҢеӣҪеӨ–зҹҘеҗҚдјҒдёҡзҡ„еёӮеңәд»Ҫйўқиҫғе°ҸгҖӮеҫ·еӣҪжө·з‘һе…Ӣе…¬еҸёзі»е…Ёзҗғжңәжў°йҡ§йҒ“жҺҳиҝӣйўҶеҹҹйўҶе…Ҳзҡ„дҫӣеә”е•ҶпјҢеңЁиЎҢдёҡеҶ…иө·жӯҘиҫғж—©пјҢе…¶еңЁйҡ§йҒ“ж–Ҫе·Ҙдё“з”Ёжңәжў°иЈ…еӨҮзҡ„з ”еҸ‘гҖҒи®ҫи®Ўе’Ңз”ҹдә§пјҢе°Өе…¶жҳҜеңЁдёҚеҗҢиЎҢдёҡзҡ„еә”з”Ёж–№йқўз§ҜзҙҜдәҶеӨ§йҮҸзҡ„з»ҸйӘҢгҖӮж №жҚ®дёӯеӣҪең°иҙЁеӯҰдјҡйқһејҖжҢ–жҠҖжңҜдё“дёҡ委е‘ҳдјҡзҡ„з»ҹи®Ўж•°жҚ®пјҢзӣ®еүҚеӣҪеҶ…йЎ¶з®Ўжңәз”ҹдә§еҺӮе•ҶзәҰ30еӨҡ家пјҢеёӮеңәеҚ жңүзҺҮдҪҚеұ…еүҚеҲ—зҡ„дё»иҰҒеҺӮе•Ҷжңүпјҡе®үеҫҪе”җе…ҙиЈ…еӨҮ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжү¬е·һе№ҝй‘«йҮҚеһӢи®ҫеӨҮжңүйҷҗе…¬еҸёгҖҒй•Үжұҹе®Ҹе®Үжңәз”өи®ҫеӨҮжңүйҷҗе…¬еҸёе’Ңжү¬е·һең°йҫҷжңәжў°жңүйҷҗе…¬еҸёгҖӮ2022е№ҙеүҚиҝ°дјҒдёҡеҗҲи®ЎеёӮеңәеҚ жңүзҺҮзәҰдёә50%пјҢе…¶дёӯе”җе…ҙ科жҠҖеёӮеңәеҚ жңүзҺҮзәҰдёә20%пјҢеңЁеӣҪеҶ…йЎ¶з®ЎжңәжҲҗеҘ—иЈ…еӨҮз»ҶеҲҶеёӮеңәзҡ„еёӮеңәеҚ жңүзҺҮдҪҚеұ…第дёҖгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҹҺеёӮеҢ–зҡ„еҸ‘еұ•жӯЈеңЁйҖҗжёҗе°ҶйҮҚзӮ№д»Һдј з»ҹзҡ„вҖңжЈҡж”№вҖқеҗ‘вҖңж—§ж”№вҖқиҪ¬еҸҳпјҢж…ўж…ўз”ұвҖңеӨ§жӢҶеӨ§е»әвҖқиҪ¬еҗ‘вҖңе®ҡзӮ№ж”№йҖ вҖқгҖӮдј з»ҹзҡ„ејҖжҢ–ејҸдҪңдёҡеҜ№еҜ№и·ҜйқўгҖҒе‘Ёиҫ№зҺҜеўғз ҙеқҸжҖ§иҫғеӨ§пјҢеҪұе“Қе‘Ёиҫ№зҡ„дәӨйҖҡгҖҒе•Ҷдёҡжҙ»еҠЁе’Ңеұ…ж°‘зҡ„жӯЈеёёз”ҹжҙ»гҖӮйЎ¶з®ЎжҠҖжңҜеҮӯеҖҹйЎ¶иҝӣйҖҹеәҰеҝ«гҖҒж–Ҫе·Ҙз»јеҗҲж•ҲзӣҠдҪігҖҒж–Ҫе·Ҙз©әй—ҙиҰҒжұӮиҫғе°ҸзӯүдјҳзӮ№пјҢжӣҙдёәеҘ‘еҗҲзҺ°еңЁзҡ„еҹҺеёӮеҢ–ж”№йҖ йңҖиҰҒпјҢжңәжў°ејҸйЎ¶з®ЎйҖҗжӯҘеә”з”ЁдәҺйғЁд»ҪдёҖзәҝеҹҺеёӮе’ҢжҲ‘еӣҪдёңеҚ—ең°еҢәз»ҸжөҺзӣёеҜ№еҸ‘иҫҫзҡ„еҹҺеёӮгҖӮдҪҶжҳҜеңЁеҹҺеёӮеҢ–еҸ‘еұ•зј“ж…ўзҡ„дёӯиҘҝйғЁең°еҢәпјҢдҪҝз”Ёжңәжў°ејҸйЎ¶з®Ўй“әи®ҫз®ЎйҒ“зҡ„жҜ”дҫӢд»Қ然иҫғдҪҺгҖӮйҡҸзқҖеҗ„зңҒеёӮйҷҶз»ӯеҮәеҸ°зӣёеә”е“Қеә”ж”ҝзӯ–пјҢйҷҗеҲ¶еҜ№йҒ“и·Ҝзҡ„ејҖжҢ–дҪңдёҡ并鼓еҠұйҮҮз”ЁйқһејҖжҢ–зҡ„ж–№ејҸиҝӣиЎҢз®ЎйҒ“ж–Ҫе·ҘгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдҪҝз”Ёжңәжў°ејҸйЎ¶з®Ўй“әи®ҫз®ЎйҒ“зҡ„жҪңеңЁеёӮеңәз©әй—ҙд»Қ然иҫғеӨ§гҖӮжҲ‘еӣҪйЎ¶з®ЎжңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдё»иҰҒдҪ“зҺ°еңЁжҷәиғҪеҢ–зЁӢеәҰйҖҗжёҗжҸҗеҚҮгҖҒжңҚеҠЎеһӢеҲ¶йҖ жҺЁеҠЁиЎҢдёҡиҪ¬еһӢеҚҮзә§гҖҒйҖҗжӯҘе®һзҺ°иҝӣеҸЈжӣҝд»ЈдёҺе°Ҹзӣҙеҫ„йЎ¶з®ЎжңәйңҖжұӮеўһй•ҝеӣӣдёӘж–№йқўгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ