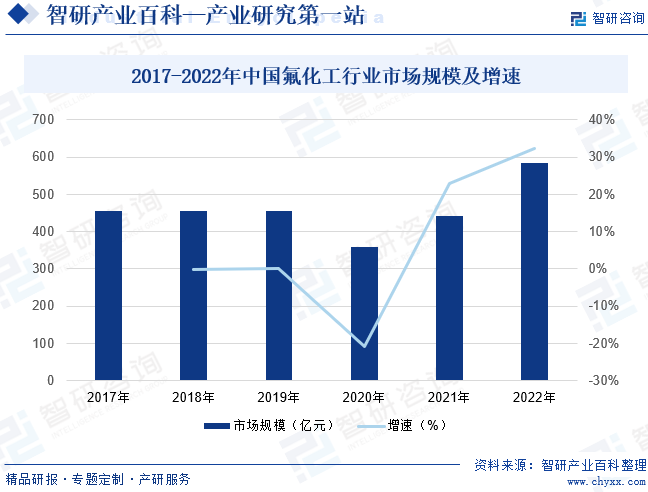

ж‘ҳиҰҒпјҡж°ҹеҢ–е·ҘжҳҜжҲ‘еӣҪе…·жңүзү№иүІиө„жәҗзҡ„дјҳеҠҝдә§дёҡпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°ҹеҢ–е·ҘеҹәзЎҖеҸҠйҖҡз”Ёдә§е“Ғдә§йҮҸеҚ е…Ёзҗғзҡ„55%д»ҘдёҠпјҢйҡҸзқҖжҲ‘еӣҪдәә们з”ҹжҙ»ж°ҙе№іжҢҒз»ӯж”№е–„е’ҢжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡиҝ…зҢӣеҸ‘еұ•пјҢж°ҹеҢ–е·Ҙдә§е“Ғд»Ҙе…¶зӢ¬зү№зҡ„жҖ§иғҪпјҢеңЁеҗ„еә”з”ЁйўҶеҹҹе’ҢеёӮеңәз©әй—ҙжҢҒз»ӯжӢ“еұ•еә”з”ЁгҖӮжҚ®з»ҹи®ЎпјҢ2017-2022е№ҙжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪж°ҹеҢ–е·ҘеёӮеңә规模иҫҫеҲ°585.56дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ32.26%гҖӮ

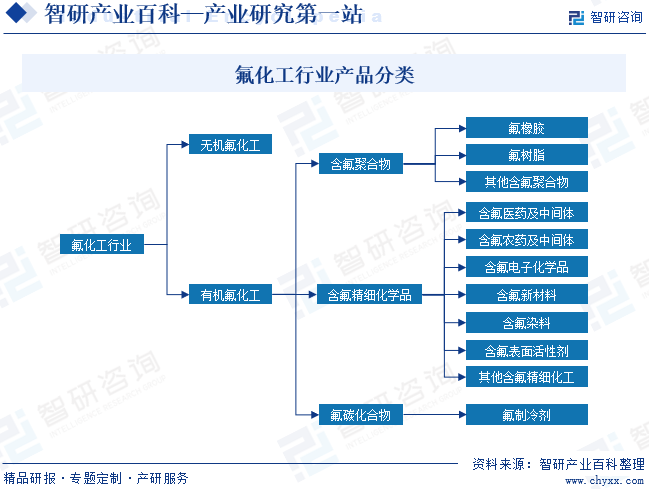

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж°ҹеҢ–е·ҘиЎҢдёҡжҳҜеҢ–е·ҘиЎҢдёҡзҡ„дёҖдёӘеӯҗиЎҢдёҡпјҢиҜҘиЎҢдёҡз”ұдәҺдә§е“Ғе“Ғз§ҚеӨҡгҖҒжҖ§иғҪдјҳејӮгҖҒеә”з”ЁйўҶеҹҹе№ҝпјҢжҲҗдёәдёҖдёӘеҸ‘еұ•иҝ…йҖҹзҡ„йҮҚиҰҒиЎҢдёҡгҖӮж°ҹеҢ–е·Ҙдә§е“ҒеҲҶдёәж— жңәж°ҹеҢ–зү©е’Ңжңүжңәж°ҹеҢ–зү©гҖӮж— жңәж°ҹеҢ–зү©жҳҜжҢҮж°ҹеҢ–е·Ҙдә§е“Ғдёӯеҗ«жңүж°ҹе…ғзҙ зҡ„йқһзўіж°ўеҢ–еҗҲзү©пјҢжҳҜж•ҙдёӘж°ҹеҢ–е·ҘиЎҢдёҡзҡ„еҹәзЎҖпјӣжңүжңәж°ҹеҢ–зү©жҳҜжҢҮж°ҹеҢ–е·Ҙдә§е“Ғдёӯеҗ«жңүж°ҹе…ғзҙ зҡ„зўіж°ўеҢ–еҗҲзү©пјҢдё»иҰҒеҢ…жӢ¬еҗ«ж°ҹиҒҡеҗҲзү©гҖҒеҗ«ж°ҹзІҫз»ҶеҢ–еӯҰе“ҒгҖҒж°ҹзўіеҢ–еҗҲзү©зӯүдёүеӨ§зұ»гҖӮ

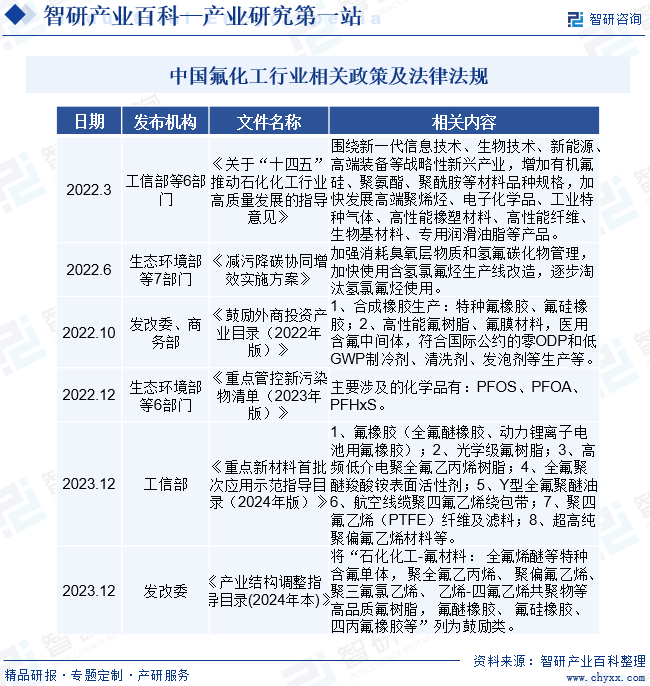

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘еҮ е№ҙпјҢеңЁзҺҜдҝқж”ҝзӯ–еҺӢеҠӣе’ҢжҠҖжңҜиҝӣжӯҘжҺЁеҠЁзҡ„еҪұе“ҚдёӢпјҢж°ҹеҢ–е·ҘиЎҢдёҡж–°жҠҖжңҜгҖҒж–°дә§е“ҒдёҚж–ӯеә”з”ЁгҖӮзӣ®еүҚпјҢжұҪиҪҰгҖҒз”өеӯҗгҖҒиҪ»е·ҘгҖҒж–°иғҪжәҗгҖҒзҺҜдҝқгҖҒиҲӘз©әиҲӘеӨ©зӯүзӣёе…ідә§дёҡеҜ№й«ҳжҖ§иғҪж°ҹиҒҡеҗҲзү©гҖҒж–°еһӢеҲ¶еҶ·еүӮе’Ңеҗ«ж°ҹзІҫз»ҶеҢ–еӯҰе“ҒйңҖжұӮиҝ«еҲҮпјҢж°ҹеҢ–е·Ҙе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮжҲ‘еӣҪж°ҹеҢ–е·Ҙйј“еҠұж”ҝзӯ–дё»иҰҒжңүгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢгҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢзӯүпјҢж°ҹеҢ–е·Ҙдә§дёҡе·ІжҲҗдёәеӣҪ家йҮҚзӮ№йј“еҠұеҸ‘еұ•зҡ„й«ҳж–°жҠҖжңҜдә§дёҡд№ӢдёҖпјҢеұһдәҺж–°жқҗж–ҷйўҶеҹҹзҡ„еҸ‘еұ•йҮҚзӮ№гҖӮ

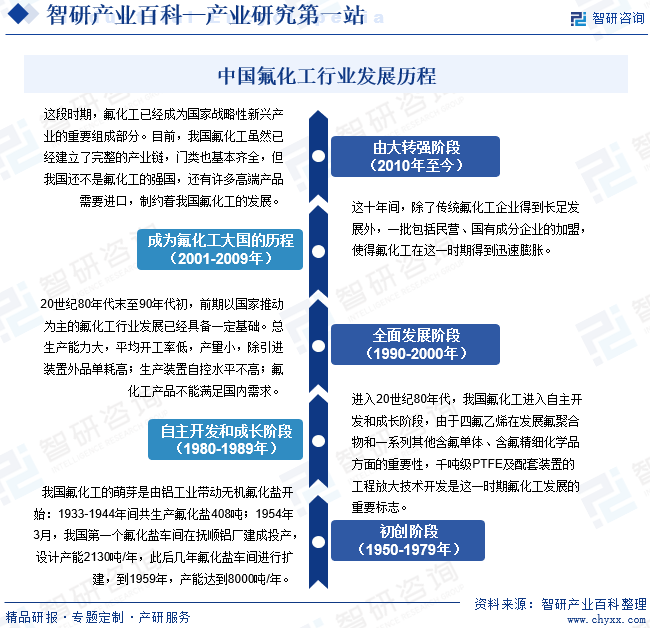

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡиө·жәҗдәҺ20дё–зәӘ50е№ҙд»ЈпјҢз»ҸиҝҮ70еӨҡе№ҙзҡ„еҸ‘еұ•пјҢеҪўжҲҗдәҶж— жңәж°ҹеҢ–зү©гҖҒеҗ„зұ»еҗ«ж°ҹеҲ¶еҶ·еүӮгҖҒеҗ«ж°ҹй«ҳеҲҶеӯҗжқҗж–ҷд»ҘеҸҠеҗ«ж°ҹзІҫз»ҶеҢ–еӯҰе“ҒеӣӣеӨ§зұ»дә§е“ҒдҪ“зі»е’Ңе®Ңж•ҙзҡ„й—Ёзұ»гҖӮж°ҹеҢ–е·ҘжҳҜжҲ‘еӣҪз»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„еҹәзҹід№ӢдёҖпјҢе·ІжҲҗдёәеӣҪ家жҲҳз•Ҙж–°е…ҙдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҗҢж—¶д№ҹдёәеҸ‘еұ•е…¶д»–жҲҳз•Ҙж–°е…ҙдә§дёҡе’ҢжҸҗеҚҮдј з»ҹдә§дёҡжҸҗдҫӣжқҗж–ҷдҝқйҡңпјҢеҜ№дҝғиҝӣжҲ‘еӣҪеҲ¶йҖ дёҡз»“жһ„и°ғж•ҙе’Ңдә§е“ҒеҚҮзә§иө·зқҖеҚҒеҲҶйҮҚиҰҒзҡ„дҪңз”ЁгҖӮжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡе…ұз»ҸеҺҶеҲқеҲӣгҖҒиҮӘдё»ејҖеҸ‘е’ҢжҲҗй•ҝгҖҒе…ЁйқўеҸ‘еұ•гҖҒжҲҗдёәж°ҹеҢ–е·ҘеӨ§еӣҪгҖҒз”ұеӨ§иҪ¬ејәдә”дёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҡҸзқҖжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡеҗ‘еҫ®з»ҶеҠ е·ҘйўҶеҹҹдёҚж–ӯж·ұеҢ–еҸ‘еұ•пјҢеҜ№дёҠжёёеҹәзЎҖж°ҹеҢ–е·Ҙдә§е“Ғе’Ңж°ҹеҢ–зү©зҡ„е“ҒиҙЁзӯүзә§е’Ңдҫӣеә”зЁіе®ҡжҖ§жҸҗеҮәдәҶйқһеёёй«ҳзҡ„иҰҒжұӮпјҢдҪҝеҫ—ж°ҹеҢ–е·ҘиЎҢдёҡжҲҗдёәдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡгҖӮиҖҢиғҪеӨҹж»Ўи¶ій«ҳе“ҒиҙЁиҰҒжұӮзҡ„з”ҹдә§дјҒдёҡпјҢйңҖиҰҒе…·еӨҮе…ій”®з”ҹдә§жҠҖжңҜпјҢеҰӮеҲҶзҰ»жҠҖжңҜгҖҒзІҫйҰҸжҠҖжңҜд»ҘеҸҠдёҺд№Ӣзӣёй…ҚеҘ—зҡ„иҮӘеҠЁжҺ§еҲ¶жҠҖжңҜгҖҒеҲҶжһҗжЈҖйӘҢжҠҖжңҜгҖҒзҺҜеўғеӨ„зҗҶдёҺзӣ‘жөӢжҠҖжңҜзӯүпјҢиҝҷдәӣйғҪйңҖиҰҒдјҒдёҡе…·еӨҮиҫғејәзҡ„з ”еҸ‘иғҪеҠӣе’ҢжҠҖжңҜеә”з”ЁиғҪеҠӣгҖӮдёҠиҝ°з”ҹдә§жҠҖжңҜж–№йқўзҡ„йҡҫеәҰйғҪжһ„жҲҗдјҒдёҡиҝӣе…Ҙж°ҹеҢ–е·ҘйўҶеҹҹзҡ„йҡңзўҚгҖӮ

2гҖҒдәәжүҚе’Ңз»ҸйӘҢеЈҒеһ’

ж°ҹеҢ–е·ҘиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢйңҖиҰҒдёҖжү№жӢҘжңүеӨҡе№ҙиЎҢдёҡз»ҸйӘҢдё“дёҡдәәжүҚз»„жҲҗзҡ„еӣўйҳҹжүҚиғҪдҝқиҜҒдјҒдёҡзҡ„иүҜеҘҪиҝҗиҪ¬гҖӮж°ҹеҢ–е·ҘдјҒдёҡйңҖиҰҒз®ЎзҗҶеӣўйҳҹеҜ№иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝжңүеҮҶзЎ®зҡ„еҲӨж–ӯпјҢеҜ№з”ҹдә§иҝҮзЁӢдёӯеҺҹж–ҷеҚ•иҖ—жңүдёҘж јзҡ„жҺ§еҲ¶пјҢеҜ№з”ҹдә§и®ҫеӨҮиҝҗиҪ¬ж•ҲзҺҮгҖҒдә§е“Ғе“ҒиҙЁзҡ„зЁіе®ҡжҖ§гҖҒе…Ёз”ҹдә§жөҒзЁӢзҡ„е®үе…ЁжҖ§жңүиүҜеҘҪзҡ„жҠҠжҸЎгҖӮдҪҶжҳҜпјҢзҺ°йҳ¶ж®өе…·жңүдёҠиҝ°дё°еҜҢиЎҢдёҡз»ҸйӘҢзҡ„й«ҳз«ҜдәәжүҚжҜ”иҫғеҢ®д№ҸпјҢиҖҢжҲҗзҶҹдәәжүҚе’Ңз®ЎзҗҶеӣўйҳҹзҡ„еҹ№е…»йңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„дәәеҠӣзү©еҠӣпјҢжӣҙйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙе‘ЁжңҹпјҢеҜ№ж–°иҝӣе…Ҙж°ҹеҢ–е·ҘиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗдәҶдәәжүҚе’Ңз»ҸйӘҢеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еҸҠ规模еЈҒеһ’

й«ҳзәҜеәҰж°ҹеҢ–е·Ҙдә§е“Ғз”ұдәҺжҖ§иғҪиҰҒжұӮиҫғй«ҳпјҢжҠҖжңҜйҡҫеәҰиҫғеӨ§пјҢдё”дә§е“Ғе…·жңүдёҖе®ҡзҡ„и…җиҡҖжҖ§пјҢжүҖд»Ҙж°ҹеҢ–е·Ҙдә§е“Ғз”ҹдә§еңЁе®үе…Ёз”ҹдә§гҖҒзҺҜдҝқи®ҫеӨҮгҖҒз”ҹдә§е·Ҙиүәзі»з»ҹгҖҒиҝҮзЁӢжҺ§еҲ¶дҪ“зі»д»ҘеҸҠз ”еҸ‘жҠ•иө„зӯүж–№йқўиҰҒжұӮиҫғй«ҳпјҢз”ҹдә§зәҝе»әи®ҫжҠ•иө„жҲҗжң¬иҫғй«ҳпјҢдјҒдёҡиҝҗиЎҢжҲҗжң¬д№ҹзӣёеә”жҸҗй«ҳгҖӮеҗҢж—¶пјҢй«ҳзӯүзә§дә§е“Ғзҡ„规模еҢ–з”ҹдә§еҜ№и®ҫеӨҮгҖҒе·ҘиүәжөҒзЁӢгҖҒеҺӮжҲҝзҺҜеўғжҺ§еҲ¶гҖҒиҙЁйҮҸжЈҖжөӢзӯүзҡ„иҰҒжұӮиҰҒиҝңиҝңй«ҳдәҺе°Ҹ规模з”ҹдә§гҖӮжүҖд»ҘпјҢжІЎжңүејәеӨ§зҡ„иө„йҮ‘е®һеҠӣйҡҫд»ҘеңЁи®ҫеӨҮгҖҒз ”еҸ‘е’ҢжҠҖжңҜжңҚеҠЎдёҠеҸ–еҫ—з«һдәүдјҳеҠҝпјҢд»ҺиҖҢеҜ№ж°ҹеҢ–е·ҘиЎҢдёҡж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

жӯӨеӨ–пјҢж°ҹеҢ–е·ҘдјҒдёҡйңҖиҰҒжңүиҫғеӨҡзҡ„иө„йҮ‘жҠ•е…ҘпјҢжү©еӨ§з”ҹдә§и§„жЁЎпјҢжҺҢжҸЎеҲ©з”ЁеҗҢз§ҚеҺҹж–ҷз”ҹдә§еӨҡз§Қдә§е“Ғзҡ„е…ій”®жҠҖжңҜд»ҘдҪҝз”ҹдә§е…·жңүе…іиҒ”жҖ§гҖӮеҸӘжңүжӢҘжңүдәҶ规模дјҳеҠҝпјҢдјҒдёҡжүҚиғҪе®һзҺ°з”ҹдә§зҡ„规模еҢ–е’Ңдә§е“Ғзҡ„зі»еҲ—еҢ–пјҢд»ҺиҖҢдҝқиҜҒеҜ№е®ўжҲ·дҫӣеә”зҡ„зЁіе®ҡжҖ§пјҢдҝқжҢҒй”Җе”®зҡ„зЁіе®ҡеўһй•ҝгҖӮиЎҢдёҡзҡ„дёҠиҝ°зү№жҖ§еҜ№ж°ҹеҢ–е·Ҙж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиө„йҮ‘еҸҠ规模еЈҒеһ’гҖӮ

4гҖҒз”ҹдә§иө„иҙЁеЈҒеһ’

ж°ҹеҢ–е·ҘиЎҢдёҡжңүиЎҢдёҡеҮҶе…Ҙзӣёе…ійҷҗеҲ¶пјҢиҰҒжұӮд»ҺдәӢж°ҹеҢ–е·Ҙз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®зҡ„дјҒдёҡеҝ…йЎ»е…·еӨҮзӣёеә”зҡ„з»ҸиҗҘиө„иҙЁпјҢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе®үе…Ёз”ҹдә§жі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзҺҜеўғдҝқжҠӨжі•гҖӢгҖҠе®үе…Ёз”ҹдә§и®ёеҸҜиҜҒжқЎдҫӢгҖӢгҖҠеҚұйҷ©еҢ–еӯҰе“Ғе®үе…Ёз®ЎзҗҶжқЎдҫӢгҖӢзӯүжі•еҫӢ法规еҜ№ж°ҹеҢ–е·ҘдјҒдёҡзҡ„зӣёе…ізҺҜдҝқгҖҒе®үе…Ёиө„иҙЁжү№еҮҶе’Ңз®ЎзҗҶдҪңеҮәдәҶдёҘж јзҡ„规е®ҡе’Ңе…·дҪ“зҡ„иҰҒжұӮпјҢиҫҫдёҚеҲ°дёҠиҝ°жі•еҫӢ法规иҰҒжұӮзҡ„дјҒдёҡпјҢж— жі•ејҖеұ•ж°ҹеҢ–е·Ҙдә§е“Ғзҡ„з”ҹдә§гҖӮеӣ жӯӨпјҢиғҪеҗҰиҺ·еҸ–зӣёе…із”ҹдә§иө„иҙЁеҜ№ж°ҹеҢ–е·Ҙж–°иҝӣе…ҘиҖ…еҪўжҲҗз”ҹдә§иө„иҙЁеЈҒеһ’гҖӮ

5гҖҒе®ўжҲ·еЈҒеһ’

ж°ҹеҢ–е·ҘиЎҢдёҡзҡ„дёӢжёёе®ўжҲ·дё»иҰҒдёәеӣҪеҶ…еӨ–зҹҘеҗҚеҢ–е·ҘйӣҶеӣўпјҢе…¶еҜ№дҫӣеә”е•Ҷзҡ„иҙЁйҮҸе’Ңдҫӣиҙ§иғҪеҠӣеҚҒеҲҶйҮҚи§ҶпјҢйңҖиҰҒйҖҡиҝҮйҖҒж ·жЈҖйӘҢгҖҒжҠҖжңҜз ”и®ЁгҖҒдҝЎжҒҜеӣһйҰҲгҖҒжҠҖжңҜж”№иҝӣгҖҒе°Ҹжү№иҜ•еҒҡгҖҒеӨ§жү№йҮҸдҫӣиҙ§гҖҒе”®еҗҺжңҚеҠЎиҜ„д»·зӯүдёҘж јзҡ„зӯӣйҖүжөҒзЁӢпјҢеӣ жӯӨе…¶дёҖж—ҰдёҺдёҠжёёдјҒдёҡеҗҲдҪңпјҢе°ұдјҡеҪўжҲҗзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢиҝҷдјҡеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗиҫғй«ҳзҡ„е®ўжҲ·еЈҒеһ’гҖӮ

дә”гҖҒиЎҢдёҡдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

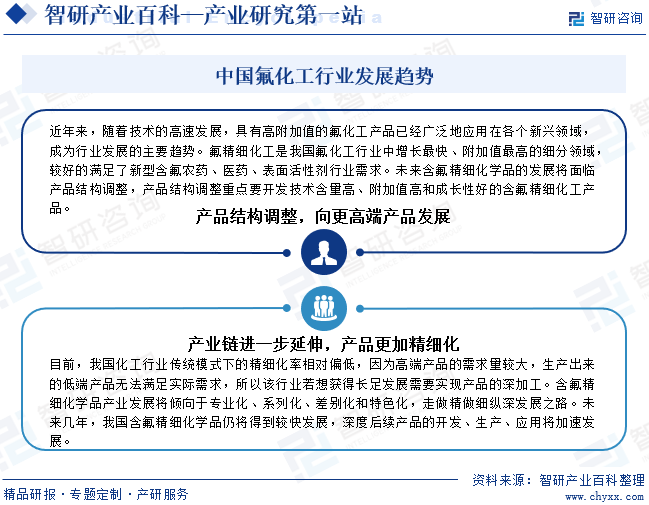

ж°ҹеҢ–е·ҘиЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәж°ўж°ҹй…ёзӯүеҺҹж–ҷпјҢдёӢжёёдё»иҰҒдёәеҶңиҚҜгҖҒеҢ»иҚҜгҖҒжҹ“ж–ҷгҖҒеҲ¶еҶ·еүӮе’Ңз”өеӯҗеҢ–еӯҰе“ҒзӯүиЎҢдёҡгҖӮй«ҳз«Ҝж°ҹж©Ўиғ¶гҖҒеҗ«ж°ҹиҒҡеҗҲзү©гҖҒж°ҹзІҫз»ҶеҢ–е·ҘзӯүиЎҢдёҡе·ІжҲҗдёәжңӘжқҘеҢ–е·Ҙдә§дёҡеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘пјҢзӣёе…іиЎҢдёҡеҸҠдёҠдёӢжёёдә§дёҡдә«еҸ—еӣҪ家еӨҡйЎ№йј“еҠұж”ҝзӯ–гҖӮжӯӨеӨ–пјҢеҰӮеҗ«ж°ҹеҶңиҚҜгҖҒеҢ»иҚҜгҖҒеҗ«ж°ҹз”өеӯҗеҢ–еӯҰе“Ғзӯүдә§дёҡпјҢеқҮжҳҜеӣҪ家鼓еҠұеҸ‘еұ•дә§дёҡпјҢз¬ҰеҗҲеӣҪ家дә§дёҡж”ҝзӯ–еј•еҜјгҖӮд»Һж°ҹеҢ–е·Ҙзҡ„дә§дёҡй“ҫзҡ„зү№еҫҒжқҘзңӢпјҢд»ҺиҗӨзҹіејҖе§ӢпјҢйҡҸзқҖдә§е“ҒеҠ е·Ҙж·ұеәҰеўһеҠ пјҢе…¶жҠҖжңҜй—Ёж§ӣд№ҹи¶Ҡй«ҳпјҢдә§е“Ғзҡ„йҷ„еҠ еҖји¶Ҡй«ҳпјҢж°ҹеҢ–е·ҘиЎҢдёҡзҡ„д»·еҖјйҮҚеҝғеңЁдёӯдёӢжёёгҖӮеҗ«ж°ҹзІҫз»ҶеҢ–еӯҰе“ҒеұһдәҺж°ҹеҢ–е·Ҙзҡ„й«ҳз«Ҝдә§е“ҒпјҢеңЁж•ҙдёӘдә§дёҡй“ҫдёӯйҷ„еҠ еҖјжңҖй«ҳгҖӮ

йҮ‘зҹіиө„жәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝ银зҶ 科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё е®үеҫҪй”Ұе®һзҹҝдёҡжңүйҷҗе…¬еҸё жһ—иҘҝеҚҺйҫҷзҹҝдёҡжңүйҷҗе…¬еҸё жөҷжұҹжӯҰд№үзҘһйҫҷжө®йҖүжңүйҷҗе…¬еҸё з“®зҰҸпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё еӨҡж°ҹеӨҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёүзҫҺеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨдёңеІійҮ‘еі°ж°ҹеҢ–е·Ҙжңүйҷҗе…¬еҸё иЎўе·һеҚ—й«ҳеі°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҮ‘зҹіиө„жәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝ银зҶ 科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё е®үеҫҪй”Ұе®һзҹҝдёҡжңүйҷҗе…¬еҸё жһ—иҘҝеҚҺйҫҷзҹҝдёҡжңүйҷҗе…¬еҸё жөҷжұҹжӯҰд№үзҘһйҫҷжө®йҖүжңүйҷҗе…¬еҸё з“®зҰҸпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё еӨҡж°ҹеӨҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёүзҫҺеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨдёңеІійҮ‘еі°ж°ҹеҢ–е·Ҙжңүйҷҗе…¬еҸё иЎўе·һеҚ—й«ҳеі°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

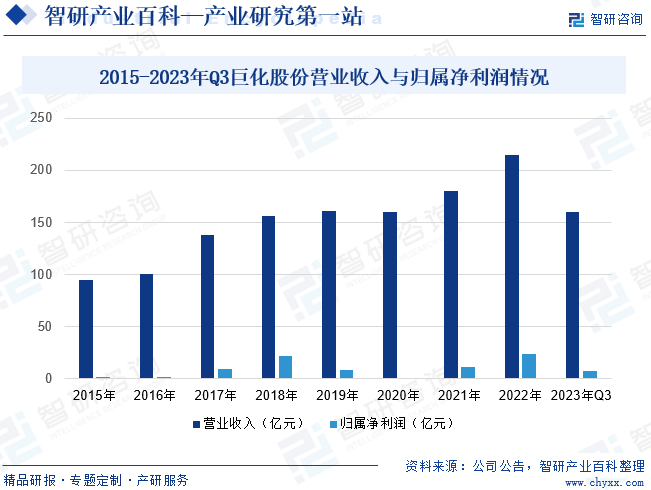

жөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„ж°ҹеҢ–е·ҘгҖҒж°ҜзўұеҢ–е·Ҙж–°жқҗж–ҷе…ҲиҝӣеҲ¶йҖ дёҡеҹәең°пјҢдё»иҰҒдёҡеҠЎдёәеҹәжң¬еҢ–е·ҘеҺҹж–ҷгҖҒйЈҹе“ҒеҢ…иЈ…жқҗж–ҷгҖҒж°ҹеҢ–е·ҘеҺҹж–ҷеҸҠеҗҺз»ӯдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®гҖӮжӢҘжңүж°ҜзўұеҢ–е·ҘгҖҒзЎ«й…ёеҢ–е·ҘгҖҒз…ӨеҢ–е·ҘгҖҒеҹәзЎҖж°ҹеҢ–е·Ҙзӯүж°ҹеҢ–е·Ҙеҝ…йңҖзҡ„дә§дёҡиҮӘжҲ‘й…ҚеҘ—дҪ“зі»пјҢ并д»ҘжӯӨдёәеҹәзЎҖпјҢеҪўжҲҗдәҶеҢ…жӢ¬еҹәзЎҖй…ҚеҘ—еҺҹж–ҷгҖҒж°ҹиҮҙеҶ·еүӮгҖҒжңүжңәж°ҹеҚ•дҪ“гҖҒеҗ«ж°ҹиҒҡеҗҲзү©гҖҒеҗ«ж°ҹзІҫз»ҶеҢ–еӯҰе“ҒзӯүеңЁеҶ…зҡ„е®Ңж•ҙзҡ„ж°ҹеҢ–е·Ҙдә§дёҡй“ҫпјҢ并ж¶үи¶ізҹіжІ№еҢ–е·Ҙдә§дёҡгҖӮе·ЁеҢ–иӮЎд»Ҫж ёеҝғдёҡеҠЎж°ҹеҢ–е·ҘеӨ„дәҺеӣҪеҶ…йҫҷеӨҙең°дҪҚпјҢе…¶дёӯж°ҹеҲ¶еҶ·еүӮеҸҠж°ҜеҢ–зү©еҺҹж–ҷеӨ„дәҺе…ЁзҗғйҫҷеӨҙең°дҪҚпјҢе°Өе…¶жҳҜ第дёүд»Јж°ҹеҲ¶еҶ·еүӮпјҲHFCsпјүеҸҠе…¶дё»жөҒе“Ғз§Қзҡ„еёӮеңәең°дҪҚе…ЁзҗғйўҶе…Ҳпјӣеҗ«ж°ҹиҒҡеҗҲзү©жқҗж–ҷеӨ„дәҺе…ЁеӣҪйўҶе…Ҳең°дҪҚпјӣзү№иүІж°Ҝзўұж–°жқҗж–ҷпјҲVDCе’ҢPVDCдә§дёҡй“ҫпјүеӨ„дәҺе…ЁзҗғйҫҷеӨҙең°дҪҚгҖӮжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰе…¬еҸёиҗҘдёҡ收е…Ҙдёә160.1дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.22%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә7.47дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ56.04%гҖӮ

пјҲ2пјүжөҷжұҹж°ёе’ҢеҲ¶еҶ·иӮЎд»Ҫжңүйҷҗе…¬еҸё

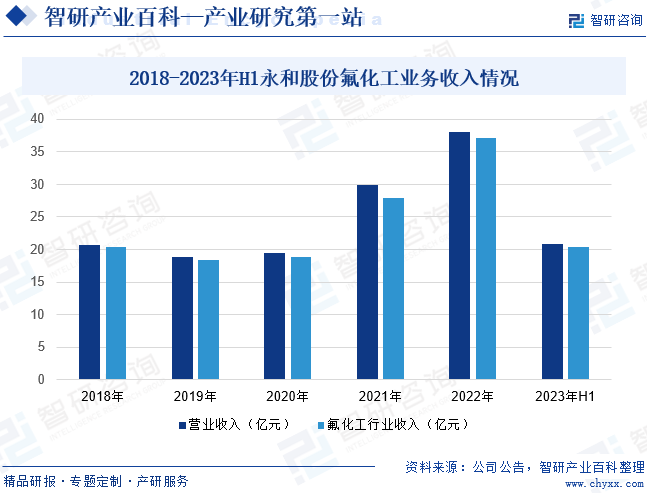

жөҷжұҹж°ёе’ҢеҲ¶еҶ·иӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәдёҖ家йӣҶиҗӨзҹіиө„жәҗгҖҒж°ўж°ҹй…ёгҖҒз”Ізғ·ж°ҜеҢ–зү©гҖҒеҚ•иҙЁеҸҠж··еҗҲж°ҹзўіеҢ–еӯҰе“ҒгҖҒеҗ«ж°ҹй«ҳеҲҶеӯҗжқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёәдёҖдҪ“зҡ„ж°ҹеҢ–е·ҘйўҶеҶӣдјҒдёҡд№ӢдёҖпјҢжҳҜжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡдёӯдә§дёҡй“ҫжңҖе®Ңж•ҙзҡ„дјҒдёҡд№ӢдёҖгҖӮиҝ‘е№ҙжқҘж°ёе’ҢиӮЎд»Ҫдә§е“Ғдә§иғҪе’ҢдёҡеҠЎи§„жЁЎдёҚж–ӯжү©еӨ§пјҢеҗ«ж°ҹй«ҳеҲҶеӯҗжқҗж–ҷдёҡеҠЎж”¶е…ҘеҚ жҜ”жҸҗеҚҮпјҢйғЁеҲҶз»ҶеҲҶж°ҹеҢ–е·Ҙдә§е“Ғдә§йҮҸжңүжңӣиҫҫеҲ°е…Ёзҗғ第дёҖпјҢиҝӣдёҖжӯҘе·©еӣәе…¬еҸёеңЁж°ҹеҢ–е·ҘиЎҢдёҡзҡ„йўҶе…Ҳең°дҪҚпјҢеўһејәе…¬еҸёзҡ„и®®д»·иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә20.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.78%пјҢе…¶дёӯж°ҹеҢ–е·ҘдёҡеҠЎж”¶е…Ҙдёә20.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.21%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

ж°ҹеҢ–е·ҘжҳҜжҲ‘еӣҪе…·жңүзү№иүІиө„жәҗзҡ„дјҳеҠҝдә§дёҡпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°ҹеҢ–е·ҘеҹәзЎҖеҸҠйҖҡз”Ёдә§е“Ғдә§йҮҸеҚ е…Ёзҗғзҡ„55%д»ҘдёҠпјҢйҡҸзқҖжҲ‘еӣҪдәә们з”ҹжҙ»ж°ҙе№іжҢҒз»ӯж”№е–„е’ҢжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡиҝ…зҢӣеҸ‘еұ•пјҢж°ҹеҢ–е·Ҙдә§е“Ғд»Ҙе…¶зӢ¬зү№зҡ„жҖ§иғҪпјҢеңЁеҗ„еә”з”ЁйўҶеҹҹе’ҢеёӮеңәз©әй—ҙжҢҒз»ӯжӢ“еұ•еә”з”ЁгҖӮ2017-2022е№ҙжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪж°ҹеҢ–е·ҘеёӮеңә规模иҫҫеҲ°585.56дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ32.26%гҖӮж №жҚ®гҖҠдёӯеӣҪж°ҹеҢ–е·ҘиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқ规еҲ’гҖӢпјҢжңӘжқҘе°ҶйҮҚзӮ№е®Ңе–„жҲ‘еӣҪж°ҹеҢ–е·Ҙе…Ёдә§дёҡй“ҫпјҢжһ„е»әж°ҹеҢ–е·Ҙе…Ёдә§дёҡдҪ“зі»пјҢеЎ«иЎҘжҲ‘еӣҪй«ҳз«Ҝж°ҹеҢ–е·Ҙдә§е“Ғз©әзҷҪпјҢж°ҹеҢ–е·ҘиЎҢдёҡеёӮеңәзӣ®ж Үдёә2025е№ҙж°ҹеҢ–е·Ҙе…ЁзҗғеёӮеңәеҚ жңүзҺҮиҫҫеҲ°65.00%д»ҘдёҠгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

ж°ҹеҢ–е·ҘиЎҢдёҡдә§е“Ғз§Қзұ»з№ҒеӨҡгҖҒз”ЁйҖ”е№ҝжіӣпјҢж— ж°ҙж°ҹеҢ–ж°ўзӯүеҗ„зұ»ж— жңәж°ҹеҢ–е·Ҙдә§е“ҒжҳҜеҗ„з§ҚдёӢжёёдә§е“Ғз”ҹдә§еҠ е·ҘиҝҮзЁӢзҡ„еҹәзЎҖпјҢзӣҙжҺҘеҪұе“ҚдёӢжёёдә§е“Ғзҡ„иҙЁйҮҸе’Ңз”ҹдә§зЁіе®ҡжҖ§гҖӮеӣ жӯӨпјҢеӣҪ家зӣёе…ізҡ„дә§дёҡж”ҝзӯ–е°Ҷж°ҹеҢ–е·ҘиЎҢдёҡеҲ—дёәдјҳе…ҲеҸ‘еұ•зҡ„й«ҳжҠҖжңҜдә§дёҡеҢ–зҡ„йҮҚзӮ№йўҶеҹҹгҖӮ

дёӯеӣҪж°ҹзЎ…жңүжңәжқҗж–ҷе·ҘдёҡеҚҸдјҡеңЁгҖҠдёӯеӣҪж°ҹеҢ–е·ҘиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқ规еҲ’гҖӢжҢҮеҮәпјҢйҮҚзӮ№е®Ңе–„жҲ‘еӣҪж°ҹеҢ–е·Ҙдә§дёҡй“ҫпјҢжһ„е»әж°ҹеҢ–е·Ҙе…Ёдә§дёҡдҪ“зі»гҖӮеЎ«иЎҘжҲ‘еӣҪй«ҳз«Ҝж°ҹеҢ–е·Ҙдә§е“Ғз©әзҷҪпјҢеҮҸе°‘иҝӣеҸЈдҫқиө–гҖӮеӣҪ家еҸ‘改委гҖҒе•ҶеҠЎйғЁйўҒеёғгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢпјҢе…¶дёӯвҖңзү№з§Қж°ҹж©Ўиғ¶гҖҒж°ҹзЎ…ж©Ўиғ¶гҖҒй«ҳжҖ§иғҪж°ҹж ‘и„ӮгҖҒж°ҹиҶңжқҗж–ҷдёҺеҢ»з”Ёеҗ«ж°ҹдёӯй—ҙдҪ“зӯүвҖқдёәе…ЁеӣҪйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡгҖӮзӣёе…ідә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡдёҺиҗҪе®һпјҢдёҚд»…жҳҜеј•еҜје’Ңдҝғиҝӣж°ҹеҢ–е·ҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ пјҢиҝҳжңүеҠ©дәҺжҺЁеҠЁжҲ‘еӣҪж°ҹеҢ–е·Ҙдә§дёҡдёҚж–ӯеҚҮзә§е’ҢиҪ¬еһӢпјҢжҸҗй«ҳиЎҢдёҡеҶ…дјҒдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣе’Ңдә§дёҡжҠҖжңҜж°ҙе№іпјҢз»ҸиҗҘ规模иҝӣдёҖжӯҘжү©еӨ§гҖӮ

пјҲ2пјүдёӢжёёйңҖжұӮеўһй•ҝејәеҠІ

е…Ёзҗғж°ҹеҢ–е·Ҙдә§дёҡзЁіжӯҘеҸ‘еұ•пјҢж–°зҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢж°ҹеҢ–е·Ҙдә§е“ҒдҪңдёәжҖ§иғҪзӢ¬зү№зҡ„ж–°жқҗж–ҷеҜ№ж–°иғҪжәҗжұҪиҪҰгҖҒеҚҠеҜјдҪ“гҖҒе…үдјҸеӨӘйҳіиғҪгҖҒз”өеӯҗз”өеҷЁгҖҒиЈ…еӨҮеҲ¶йҖ гҖҒеҢ»иҚҜзӯүдј з»ҹеҸҠе°–з«Ҝдә§дёҡеҸ‘еұ•йғҪиө·еҲ°дәҶйҮҚиҰҒзҡ„ж”Ҝж’‘дҪңз”ЁпјҢ并已渗йҖҸеҲ°дәә们ж—Ҙеёёз”ҹжҙ»зҡ„иҜёеӨҡж–№йқўгҖӮеӣ жӯӨпјҢж°ҹеҢ–е·Ҙдә§е“ҒжңӘжқҘеңЁе…Ёзҗғзҡ„йңҖжұӮдјҡдёҚж–ӯеўһеҠ пјҢиҖҢдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝпјҢзү№еҲ«жҳҜж–°иғҪжәҗжұҪиҪҰгҖҒеҢ»иҚҜгҖҒз”өеӯҗдҝЎжҒҜгҖҒеҚҠеҜјдҪ“зӯүиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢдёәж°ҹеҢ–е·Ҙдә§е“ҒжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүй«ҳз«Ҝж°ҹеҢ–е·Ҙдә§е“Ғе°ҶиҝҺжқҘеҸ‘еұ•жңәйҒҮжңҹ

жҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢдёҚд»…е…·еӨҮдәҶдәәжүҚгҖҒеҲқзә§ж°ҹеҢ–е·ҘжҠҖжңҜгҖҒеёӮеңәзӯүдјҳеҠҝпјҢд№ҹеҪўжҲҗдәҶй—Ёзұ»иҫғдёәйҪҗе…Ёзҡ„дә§дёҡдҪ“зі»пјҢдҪҶдёӯй«ҳз«Ҝдә§е“ҒжҜ”дҫӢеҒҸдҪҺпјҢдә§е“Ғз»“жһ„дёҚеҗҲзҗҶзҡ„зҹӣзӣҫиҫғдёәзӘҒеҮәгҖӮиҝ‘е№ҙжқҘпјҢдёҖдәӣй«ҳйҷ„еҠ еҖје“Ғз§ҚгҖҒй«ҳз«ҜйўҶеҹҹзҡ„дә§е“ҒпјҢеҰӮе…ӯж°ҹзЈ·й…ёй”ӮгҖҒз”өеӯҗзә§ж°ўж°ҹй…ёзӯүдә§е“Ғзҡ„жҠҖжңҜз ”з©¶е’Ңдә§дёҡеҢ–д№ҹйҖҗжӯҘиҺ·еҫ—дәҶзӘҒз ҙгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…ж°ҹеҢ–е·ҘдјҒдёҡзҡ„дёҚж–ӯжҠ•е…ҘпјҢй«ҳз«Ҝж°ҹеҢ–е·Ҙдә§дёҡе°ҶиҝҺжқҘеҸ‘еұ•жңәйҒҮжңҹгҖӮ

пјҲ4пјүиө„жәҗдјҳеҠҝ

иҗӨзҹіжҳҜдёҚеҸҜеҶҚз”ҹгҖҒдёҚеҸҜжӣҝд»Јзҡ„зЁҖзјәиө„жәҗпјҢжҳҜж°ҹеҢ–е·Ҙдә§дёҡиө–д»Ҙз”ҹеӯҳзҡ„еҹәжң¬еҺҹж–ҷпјҢжҲ‘еӣҪе°Ҷе…¶дҪңдёәдёҖз§ҚжҲҳз•ҘжҖ§иө„жәҗиҝӣиЎҢз®ЎжҺ§е’ҢдҝқжҠӨпјҢжӢҘжңүдё°еҜҢзҡ„иҗӨзҹіиө„жәҗжҳҜжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡеҸ‘еұ•зҡ„еҹәжң¬дҝқиҜҒе’ҢдјҳеҠҝжүҖеңЁгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§е“Ғз»“жһ„дёҚеҗҲзҗҶ

зІҫз»ҶеҢ–е·ҘиЎҢдёҡжҠҖжңҜеҜҶйӣҶзЁӢеәҰй«ҳгҖҒдә§е“Ғйҷ„еҠ еҖјй«ҳгҖҒеҲ©ж¶ҰзҺҮж°ҙе№іиҫғй«ҳпјҢдё”еҸ‘еұ•дҫқиө–科жҠҖеҲӣж–°пјҢжҳҜеҪ“д»Ҡдё–з•ҢеҢ–еӯҰе·ҘдёҡеҸ‘еұ•зҡ„жҲҳз•ҘйҮҚзӮ№гҖӮиҷҪ然жҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°ҹеҢ–е·ҘеҲқзә§дә§е“Ғз”ҹдә§еӣҪе’ҢеҮәеҸЈеӣҪпјҢдҪҶй«ҳз«Ҝдә§е“Ғеҹәжң¬дҫқиө–иҝӣеҸЈгҖӮжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡзӣёжҜ”еҸ‘иҫҫеӣҪ家жҖ»дҪ“зІҫз»ҶеҢ–зҺҮдёҚй«ҳпјҢзӣ®еүҚжҲ‘еӣҪж°ҹеҢ–е·Ҙдә§дёҡй“ҫеүҚз«Ҝдә§е“ҒзӣёеҜ№еҒҸй«ҳпјҢжҺЁеҠЁй«ҳз«ҜзІҫз»ҶеҢ–е·Ҙдә§е“ҒеҸ‘еұ•пјҢеҠ еҝ«дә§дёҡеҚҮзә§пјҢжҲҗдёәж°ҹзІҫз»ҶеҢ–е·ҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚзӮ№д»»еҠЎгҖӮ

пјҲ2пјүдё»иҰҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁе№…еәҰиҫғеӨ§

ж°ҹзІҫз»ҶеҢ–е·ҘиЎҢдёҡеҸ—иҗӨзҹіиө„жәҗзҡ„зәҰжқҹпјҢеҗҢж—¶д№ҹеҸ—дёҠжёёзӣҙжҺҘеҺҹжқҗж–ҷж°ўж°ҹй…ёгҖҒз”ІиӢҜзӯүеҺҹжқҗж–ҷд»·ж јзҡ„еҪұе“ҚгҖӮз”ұдәҺиЎҢдёҡз«һдәүиҫғдёәе……еҲҶпјҢдёҠжёёеҺҹжқҗж–ҷзҡ„д»·ж јзӣёеҜ№йҖҸжҳҺпјҢзҺҜдҝқж”ҝзӯ–еӣ зҙ е’Ңе®үе…ЁдәӢж•…зӯүеҒ¶з„¶еӣ зҙ дјҡеҪұе“Қж°ўж°ҹй…ёгҖҒз”ІиӢҜзӯүдёҠжёёеҺҹжқҗж–ҷз”ҹдә§дјҒдёҡзҡ„дҫӣз»ҷзҠ¶жҖҒпјҢеҗҢж ·еҸ—иҖ—з”ЁдёҠиҝ°еҺҹжқҗж–ҷзҡ„дјҒдёҡзҡ„ж•ҙдҪ“еёӮеңәйңҖжұӮжіўеҠЁзҡ„еҪұе“ҚпјҢеҺҹжқҗж–ҷд»·ж јжіўеҠЁе№…еәҰиҫғеӨ§пјҢдё»иҰҒеҺҹжқҗж–ҷд»·ж јзҡ„дёҚзЁіе®ҡжҖ§еҜ№з”ҹдә§дјҒдёҡзҡ„еӯҳиҙ§з®ЎзҗҶиғҪеҠӣжҸҗеҮәжӣҙй«ҳиҰҒжұӮгҖӮ

пјҲ3пјүж•ҙдҪ“з ”еҸ‘иғҪеҠӣдёҚејә

иҝ‘е№ҙжқҘжҲ‘еӣҪж°ҹеҢ–е·Ҙз ”еҸ‘иғҪеҠӣиҷҪжңүиҝӣжӯҘе’ҢжҸҗеҚҮпјҢдҪҶд»Қи·ҹдёҚдёҠиЎҢдёҡеҸ‘еұ•йңҖиҰҒпјҢз ”еҸ‘жҠ•е…ҘдёҚи¶ігҖҒеҹәзЎҖз ”з©¶жҜ”иҫғи–„ејұгҖҒеҺҹе§ӢеҲӣж–°иғҪеҠӣдёҚејәгҖҒзјәе°‘е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж ёеҝғжҠҖжңҜгҖӮеә”з”Ёз ”з©¶ж»һеҗҺпјҢй«ҳз«Ҝеә”з”ЁеёӮеңәеҹәжң¬иў«и·ЁеӣҪе…¬еҸёеһ„ж–ӯпјҢдә§дёҡеҸ‘еұ•е’Ңз ”еҸ‘зӯ–з•Ҙд»Қд»ҘвҖңиҝҪйҡҸеһӢвҖқдёәдё»гҖӮзӣ®еүҚпјҢйҷӨеӣҪеҶ…е°‘ж•°дә§дёҡ规模иҫғеӨ§зҡ„дјҒдёҡиҮӘдё»еҲӣж–°иғҪеҠӣзӘҒеҮәеӨ–пјҢиЎҢдёҡеҶ…еӨ§еӨҡж•°дјҒдёҡйқўдёҙзқҖиө„йҮ‘дёҚи¶іе’Ңз ”еҸ‘и®ҫеӨҮеҸҠдәәе‘ҳзҹӯзјәзҡ„жғ…еҪўпјҢеҜјиҮҙжҠҖжңҜиҝӣжӯҘзј“ж…ўпјҢдә§е“ҒеҲӣж–°зЁӢеәҰиҫғдҪҺпјҢиҝӣиҖҢеҪұе“Қж°ҹеҢ–е·ҘиЎҢдёҡж•ҙдҪ“зҡ„жҠҖжңҜеҚҮзә§гҖҒдә§е“Ғз«һдәүеҠӣе’ҢзӣҲеҲ©иғҪеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒеӣҪеӨ–дјҒдёҡе…·жңүдә§дёҡй“ҫзү№иүІдёҺдә§дёҡдјҳеҠҝпјҢе‘ҲзҺ°е·®ејӮеҢ–з«һдәүжҖҒеҠҝ

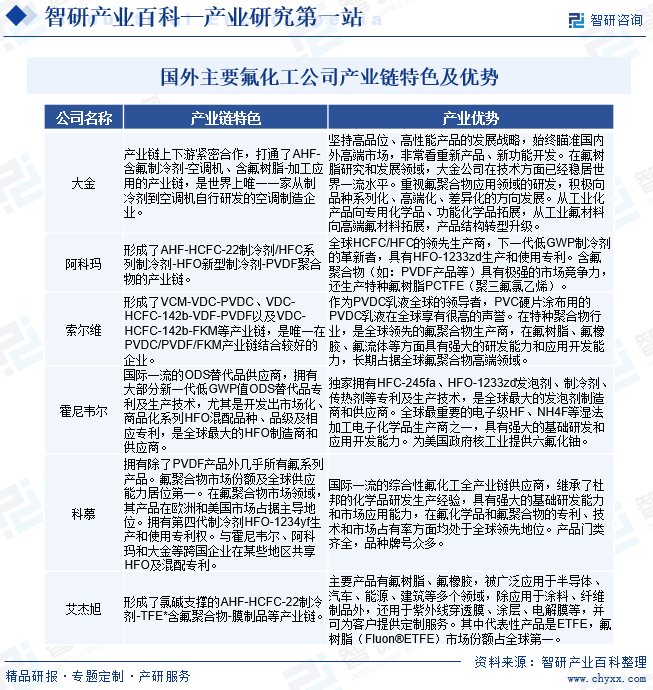

еӣҪеӨ–дё»иҰҒж°ҹеҢ–е·Ҙе…¬еҸёеҢ…жӢ¬еӨ§йҮ‘пјҲDaikinпјүгҖҒ3MгҖҒйңҚе°јйҹҰе°”пјҲHoneywellпјүгҖҒиүҫжқ°ж—ӯпјҲAGCпјүгҖҒ科慕пјҲChemoursпјүгҖҒзҙўе°”з»ҙпјҲSolvayпјүгҖҒйҳҝ科зҺӣпјҲArkemaпјүгҖҒеҗҙзҫҪпјҲKurehaпјүзӯүгҖӮйҷӨйҳҝ科зҺӣе’ҢеҗҙзҫҪд№ӢеӨ–пјҢдёҠиҝ°е…¬еҸёеқҮе·Іе…·жңүзҷҫе№ҙд»ҘдёҠзҡ„еҸ‘еұ•еҺҶеҸІпјҢ他们еңЁж°ҹеҢ–е·ҘиЎҢдёҡеҸ‘еұ•еҲқжңҹе·Із»Ҹе»әжҲҗ并ејҖеұ•дә§дёҡеёғеұҖпјҢжҢҒз»ӯеј•йўҶдәҶж°ҹеҢ–е·Ҙдә§е“ҒгҖҒжҠҖжңҜгҖҒиЈ…еӨҮгҖҒеә”з”ЁеҸ‘еұ•зҡ„ж–№еҗ‘пјҢжҺЁеҠЁдәҶж— ж•°еҲӣж–°еһӢеҸҳйқ©гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„зү№иүІеҢ–еҸ‘еұ•пјҢеӣҪеӨ–еҗ„еӨ§ж°ҹеҢ–е·Ҙе…¬еҸёеқҮж №жҚ®иҮӘе·ұзҡ„жҠҖжңҜдјҳеҠҝе’ҢеҲҮе…ҘзӮ№пјҢеҪўжҲҗдәҶеҗ„иҮӘдёҚеҗҢзҡ„дә§дёҡй“ҫзү№иүІе’Ңдә§дёҡдјҳеҠҝпјҢеҪўжҲҗе·®ејӮеҢ–з«һдәүзҡ„жҖҒеҠҝгҖӮ

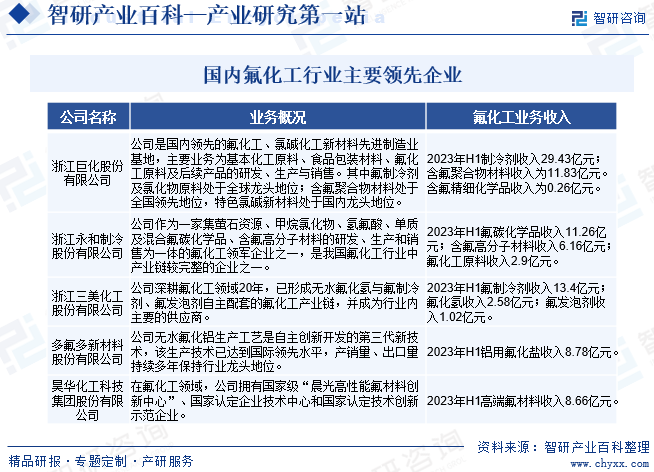

2гҖҒеӣҪеҶ…дјҒдёҡдә§дёҡй“ҫйҖҗжёҗиө°еҗ‘й«ҳз«ҜпјҢиЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮ

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪж°ҹеҢ–е·Ҙдә§дёҡзҡ„з”ҹдә§жҠҖжңҜж—ҘиҮ»жҲҗзҶҹпјҢиЈ…зҪ®и§„жЁЎдёҚж–ӯжү©еӨ§пјҢдә§е“Ғе“Ғз§ҚйҖҗжӯҘеўһеӨҡпјҢйғЁеҲҶе“Ғз§ҚеҸҜд»ҘеҸӮдёҺеӣҪйҷ…еёӮеңәз«һдәүгҖӮж°ҹеҢ–е·Ҙе·ІеҪўжҲҗдәҶй—Ёзұ»иҫғдёәйҪҗе…Ёзҡ„дә§дёҡдҪ“зі»пјҢдә§е“Ғеҹәжң¬ж»Ўи¶іеӣҪеҶ…йңҖжұӮпјҢе№ҙй”Җе”®йўқзЁіжӯҘж”ҖеҚҮгҖӮеҗҢж—¶пјҢжҲ‘еӣҪд№ҹж¶ҢзҺ°еҮәжөҷжұҹе·ЁеҢ–гҖҒеӨҡж°ҹеӨҡзӯүдёҖжү№ж°ҹеҢ–е·ҘйӘЁе№ІдјҒдёҡд»ҘеҸҠдёҠеҚғ家дёӯе°ҸеһӢдјҒдёҡпјҢдёҺзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒ欧зӣҹзӯүе…ұеҗҢжҲҗдёәе…Ёзҗғдё»иҰҒж°ҹеҢ–е·Ҙдә§е“Ғз”ҹдә§е’Ңж¶Ҳиҙ№еӣҪ家е’Ңең°еҢәгҖӮдёәж”№еҸҳжҲ‘еӣҪж°ҹеҢ–е·ҘдёҖзӣҙеӨ„дәҺдә§дёҡй“ҫдҪҺз«ҜгҖҒдә§е“Ғйҷ„еҠ еҖјдҪҺе’ҢйғЁеҲҶй«ҳз«Ҝдә§е“Ғдҫқиө–иҝӣеҸЈзҡ„еұҖйқўгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡеңЁиө°еҗ‘дә§дёҡй“ҫй«ҳз«ҜгҖҒжӣҝд»ЈеӣҪеӨ–дә§е“Ғж–№йқўд№ҹеҒҡеҮәдәҶдёҚе°‘еҠӘеҠӣгҖӮеӣҪеҶ…дёҖжү№жӢҘжңүеҪұе“ҚеҠӣзҡ„ж°ҹеҢ–е·ҘеӣӯеҢәе·Із»ҸйҖҗжӯҘе»әжҲҗпјҢдёҖжү№дјҳз§Җж°ҹеҢ–е·ҘдјҒдёҡд№ҹеңЁеӣӯеҢәйӣҶиҒҡпјҢеӣҪеҶ…ж°ҹеҢ–е·ҘиЎҢдёҡдә§дёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪж°ҹеҢ–е·ҘжӯЈеҗ‘й«ҳз«ҜеҢ–гҖҒзІҫз»ҶеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢ并且жӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„еә”з”Ёз ”з©¶ејҖеҸ‘гҖӮйў„и®ЎжңӘжқҘе°ҶжҢҒз»ӯж”№иҝӣе’ҢдјҳеҢ–з”ҹдә§е·Ҙиүәд»ҺиҖҢжҸҗеҚҮдә§е“ҒжҖ§иғҪгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢ并е°ҶжҢҒз»ӯејҖеҸ‘ж–°дә§е“Ғе’ҢејҖжӢ“ж–°еә”з”ЁйўҶеҹҹпјҢе®һзҺ°жӣҙеӨҡдёӯй«ҳз«Ҝдә§е“Ғзҡ„иҝӣеҸЈжӣҝд»ЈгҖӮеҗҢж—¶пјҢйҡҸзқҖеҜ№зҺҜеўғдҝқжҠӨй—®йўҳзҡ„ж—ҘзӣҠе…іжіЁпјҢд»ҘдҪҺе“ҒдҪҚеҗ«ж°ҹеүҜдә§зү©дёәеҺҹж–ҷпјҢжіЁйҮҚеҫӘзҺҜй«ҳж•ҲеҲ©з”ЁпјҢжҳҜжҲ‘еӣҪж°ҹеҢ–е·ҘиЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ