ж‘ҳиҰҒпјҡMCUдҪңдёәжҷәиғҪжҺ§еҲ¶зҡ„ж ёеҝғпјҢдјҙйҡҸзү©иҒ”зҪ‘зҡ„йҖҗжӯҘиҗҪең°е’ҢжұҪиҪҰз”өеӯҗзҡ„еҸ‘еұ•пјҢMCUзҡ„еёӮеңәйңҖжұӮеўһй•ҝжҳҫи‘—гҖӮиҖҢдёӯеӣҪдҪңдёәе…Ёзҗғ第дёҖеӨ§MCUеҚ•дҪ“еёӮеңәпјҢеӣҪеҶ…MCUеҺӮе•Ҷдё»иҰҒеңЁж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪеҚЎе’Ңж°ҙз”өз…Өж°”д»ӘиЎЁзӯүдёӯдҪҺз«Ҝеә”з”ЁйўҶеҹҹз«һдәүпјҢеңЁеёӮеңәжҪңеҠӣеӨ§дё”еҲ©ж¶ҰжҜ”иҫғй«ҳзҡ„йўҶеҹҹд»Қжңүеҫ…зӘҒз ҙгҖӮзӣ®еүҚMCUеёӮеңәд»ҚеӨ„дәҺеҝ«йҖҹжҲҗй•ҝйҳ¶ж®өпјҢеӣҪеҶ…дјҒдёҡз”ұдәҺжҲҗжң¬гҖҒжңҚеҠЎиғҪеҠӣзӯүдјҳеҠҝе·ІйҖҗжӯҘе®ҢжҲҗдәҶдёӯдҪҺз«ҜMCUйўҶеҹҹзҡ„еӣҪдә§еҢ–пјҢеёҰеҠЁдёӯеӣҪMCUиҠҜзүҮеёӮеңә规模еҝ«йҖҹдёҠж¶ЁпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеёӮеңә规模зәҰдёә401.51дәҝе…ғ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

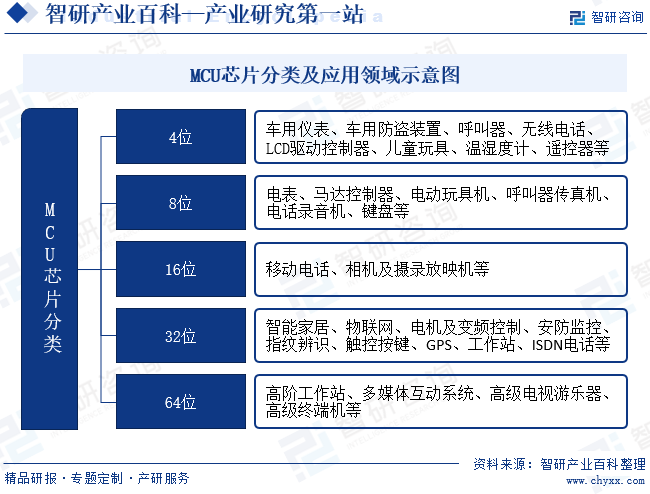

MCUпјҲMicrocontroller Unitпјүеҫ®жҺ§еҲ¶еҷЁпјҢеҸҲз§°еҚ•зүҮжңәжҳҜдёҖзұ»иҪ»йҮҸеҢ–ж•°еӯ—и®Ўз®—иҠҜзүҮгҖӮMCUжҳҜжҠҠдёӯеӨ®еӨ„зҗҶеҷЁпјҲCPUпјҢCentral Processing Unitпјүзҡ„йў‘зҺҮдёҺи§„ж јеҒҡйҖӮеҪ“зј©еҮҸпјҢ并е°ҶеҶ…еӯҳгҖҒи®Ўж•°еҷЁгҖҒUSBгҖҒA/DиҪ¬жҚўгҖҒUARTгҖҒPLCгҖҒDMAзӯүе‘Ёиҫ№жҺҘеҸЈпјҢз”ҡиҮіLCDй©ұеҠЁз”өи·ҜйғҪж•ҙеҗҲеңЁеҚ•дёҖиҠҜзүҮдёҠпјҢеҪўжҲҗиҠҜзүҮзә§зҡ„и®Ўз®—жңәпјҢдёәдёҚеҗҢзҡ„еә”з”ЁеңәеҗҲеҒҡдёҚеҗҢз»„еҗҲжҺ§еҲ¶пјҢе…¶е…·жңүжҖ§иғҪй«ҳгҖҒеҠҹиҖ—дҪҺгҖҒеҸҜзј–зЁӢгҖҒзҒөжҙ»еәҰй«ҳзӯүдјҳзӮ№гҖӮжҢүз…§дҪҚж•°дёҚеҗҢпјҢMCUеҸҜеҲҶдёә4дҪҚгҖҒ8дҪҚгҖҒ16дҪҚгҖҒ32дҪҚе’Ң64дҪҚгҖӮ

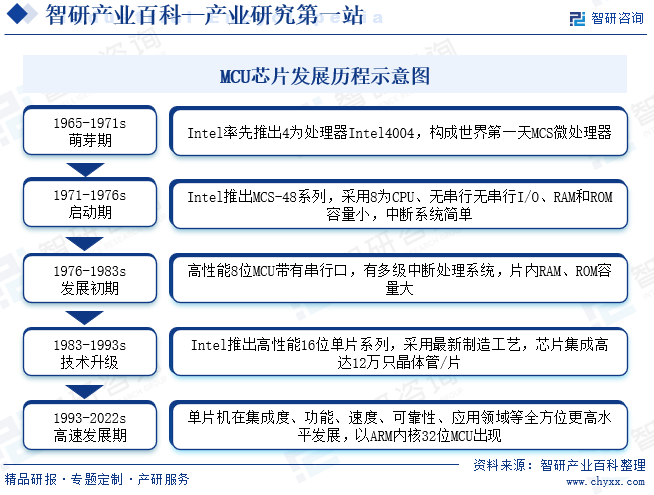

дәҢгҖҒеҸ‘еұ•еҺҶзЁӢ

8/32дҪҚеҚ жҚ®дё»жөҒпјҢе…¶дёӯ8дҪҚе…·жңүдҪҺжҲҗжң¬гҖҒдҪҺеҠҹиҖ—гҖҒжҳ“ејҖеҸ‘зӯүдјҳзӮ№пјҢиҖҢ32дҪҚдё»иҰҒеә”з”ЁеңЁиҫғй«ҳз«ҜеңәжҷҜгҖӮMCUдҪҚж•°жҳҜжҢҮCPUдёҖж¬ЎеӨ„зҗҶзҡ„ж•°жҚ®зҡ„е®ҪеәҰпјҢд№ҹеҸҜзҗҶи§ЈдёәеҸӮдёҺиҝҗз®—зҡ„еҜ„еӯҳеҷЁзҡ„ж•°жҚ®й•ҝеәҰгҖӮдҪҚж•°и¶ҠеӨ§пјҢд»ЈиЎЁCPUдёҖж¬ЎеӨ„зҗҶзҡ„ж•°жҚ®йҮҸи¶ҠеӨҡпјҢиҝҗз®—йҖҹеәҰи¶Ҡеҝ«пјҢеҚідҪҚж•°и¶Ҡй«ҳзҡ„MCUеӨ„зҗҶиғҪеҠӣжӣҙејәгҖӮйҖҡеёёиҖҢиЁҖпјҢи¶Ҡй«ҳеҶ…ж ёеӨ„зҗҶйҖҹеәҰй…ҚзҪ®зҡ„еӯҳеӮЁеҷЁз©әй—ҙжӣҙеӨ§пјҢзӣёеә”еӨ–и®ҫз»„еҗҲд№ҹжӣҙдёәдё°еҜҢгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘дәӣе№ҙпјҢдёӯеӣҪж”ҝеәңзӣёз»§еҮәеҸ°MCUиҠҜзүҮиЎҢдёҡзӣёе…іж”ҝзӯ–жҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯжҸҗеҮәпјҢиҒҡз„Ұй«ҳз«ҜиҠҜзүҮгҖҒж“ҚдҪңзі»з»ҹгҖҒдәәе·ҘжҷәиғҪе…ій”®з®—жі•гҖҒдј ж„ҹеҷЁзӯүе…ій”®йўҶеҹҹпјҢеҠ еҝ«жҺЁиҝӣеҹәзЎҖзҗҶи®әгҖҒеҹәзЎҖз®—жі•гҖҒиЈ…еӨҮжқҗж–ҷзӯүз ”еҸ‘зӘҒз ҙдёҺиҝӯд»Јеә”з”ЁгҖӮдёәдёӯеӣҪMCUиҠҜзүҮиЎҢдёҡзҡ„еҸ‘еұ•жҸҗеҮәзҗҶи®әж”ҜжҢҒгҖӮ2023е№ҙ11жңҲж·ұеңіеёӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–еұҖеҸ‘еёғгҖҠж·ұеңіеёӮдҝғиҝӣж–°иғҪжәҗжұҪиҪҰе’ҢжҷәиғҪзҪ‘иҒ”жұҪиҪҰдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иӢҘе№ІжҺӘж–ҪгҖӢдёӯжҢҮеҮәпјҡйј“еҠұй«ҳз«Ҝеҫ®жҺ§еҲ¶еҷЁпјҲMCUпјүгҖҒеҠҹзҺҮеҷЁд»¶гҖҒз”өжәҗжҺ§еҲ¶жЁЎжӢҹиҠҜзүҮгҖҒиҪҰеҶ…/иҪҰй—ҙйҖҡдҝЎиҠҜзүҮгҖҒй«ҳз®—еҠӣдё»жҺ§иҠҜзүҮгҖҒи®Ўз®—иҠҜзүҮгҖҒзі»з»ҹзә§иҠҜзүҮпјҲSOCпјүзӯүжұҪиҪҰиҠҜзүҮе®һзҺ°иҮӘдё»зӘҒз ҙгҖӮ

еӣӣгҖҒиЎҢдёҡйЈҺйҷ©

1гҖҒеёӮеңәйЈҺйҷ©

MCUиҠҜзүҮе…·жңүиҫғејәзҡ„йҖҡз”ЁжҖ§пјҢеёӮеңәе®№йҮҸиҫғеӨ§гҖӮеӣҪеҶ…дҪҺз«ҜпјҲ8дҪҚпјүMCUеёӮеңәз«һдәүжҜ”иҫғе……еҲҶпјҢиҮӘз»ҷзҺҮиҫғй«ҳпјҢй«ҳз«ҜпјҲ32дҪҚпјүMCUеёӮеңәеҲҷдё»иҰҒиў«STгҖҒиөӣжҷ®жӢүж–ҜгҖҒRenesasзӯүеӣҪеӨ–еӨ§еҺӮеһ„ж–ӯгҖӮеӣҪеҶ…еӨ§йғЁеҲҶдјҒдёҡ32дҪҚMCUдә§е“Ғиө·жӯҘиҫғжҷҡпјҢеҰӮиҠҜжө·з§‘жҠҖпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё2018е№ҙжүҚе®һзҺ°жү№йҮҸеҮәиҙ§пјҢдё»иҰҒеә”з”ЁдәҺз”өжәҗеҝ«е……йўҶеҹҹпјҢзҺ°йҳ¶ж®өеә”з”ЁеңәжҷҜзӣёеҜ№иҫғе°‘пјҢе°ҡжңӘеҫ—еҲ°е®ўжҲ·е№ҝжіӣи®ӨеҸҜпјҢеңЁй«ҳз«Ҝеә”з”Ёж–№йқўзҹӯжңҹеҶ…еӯҳеңЁеёӮеңәз«һдәүеҠӣдёҚи¶ійЈҺйҷ©пјӣдёҺеӣҪеӨ–йўҶе…ҲдјҒдёҡSTе…¬еҸёгҖҒиөӣжҷ®жӢүж–Ҝзӯүе…¬еҸёзӣёжҜ”пјҢиЎҢдёҡйғЁеҲҶдјҒдёҡжҠҖжңҜз§ҜзҙҜе’Ңе“ҒзүҢжІүж·Җд»ҚжңүдёҖе®ҡе·®и·қпјҢеңЁеӣҪдә§жӣҝд»ЈиҝҮзЁӢдёӯйқўдёҙдёҖе®ҡеӣ°йҡҫе’ҢеёӮеңәз«һдәүеҠӣзӣёеҜ№иҫғејұзҡ„йЈҺйҷ©гҖӮ

2гҖҒж”ҝзӯ–йЈҺйҷ©

еӣҪ家е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–еҸҠе…¶еҸҳеҠЁпјҢзү№еҲ«жҳҜдә§дёҡж”ҝзӯ–гҖҒиҙ§еёҒж”ҝзӯ–зӯүзҡ„еҸҳеҠЁпјҢд»ҘеҸҠиЎҢдёҡж ҮеҮҶзҡ„е»әз«Ӣе’ҢеҸҳеҢ–пјҢе°ҶеҜ№MCUиҠҜзүҮиЎҢдёҡзҡ„з”ҹдә§з»ҸиҗҘе’ҢжөҒйҖҡдә§з”ҹеҪұе“ҚпјҢд»ҺиҖҢзӣҙжҺҘеҪұе“ҚMCUиҠҜзүҮиЎҢдёҡзҡ„з»ҸжөҺж•ҲзӣҠгҖӮжҲ‘еӣҪжӯЈеӨ„дәҺз»ҸжөҺдҪ“еҲ¶ж”№йқ©зҡ„иҝҮзЁӢдёӯпјҢеӣҪ家йўҒеёғзҡ„ж”ҝзӯ–法规пјҢе°ҶжңүеҜ№MCUиҠҜзүҮиЎҢдёҡеёҰжқҘдёҚеҲ©еҪұе“ҚпјҢиЎҢдёҡеҶ…дјҒдёҡйңҖеҸҠ时关注并еҒҡеҮәеҜ№зӯ–гҖӮ

3гҖҒз»ҸиҗҘйЈҺйҷ©

йҡҸзқҖдјҒдёҡиө„дә§еҸҠз»ҸиҗҘ规模иҝӣдёҖжӯҘжү©еӨ§пјҢе°ҶеўһеҠ дјҒдёҡиҝҗдҪңдёҺз®ЎзҗҶзҡ„йҡҫеәҰпјҢеҜ№дјҒдёҡз®ЎзҗҶеұӮжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮе°Ҫз®ЎеңЁиҝҮеҺ»зҡ„з»ҸиҗҘе®һи·өдёӯпјҢдјҒдёҡз®ЎзҗҶеұӮеңЁдјҒдёҡз®ЎзҗҶж–№йқўз§ҜзҙҜдәҶдё°еҜҢзҡ„з»ҸйӘҢпјҢ并е»әз«ӢдәҶиғҪеӨҹдҝқиҜҒдјҒдёҡиүҜеҘҪиҝҗиЎҢзҡ„з®ЎзҗҶдҪ“зі»гҖӮдҪҶз®ЎзҗҶеҲ¶еәҰе’Ңз®ЎзҗҶдәәе‘ҳиӢҘдёҚиғҪиҝ…йҖҹйҖӮеә”дјҒдёҡ规模е’Ңдә§иғҪзҡ„жү©еј пјҢе°Ҷдјҡз»ҷдјҒдёҡеёҰжқҘдёҖе®ҡзҡ„з®ЎзҗҶйЈҺйҷ©гҖӮ

4гҖҒжҠҖжңҜйЈҺйҷ©

йӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡж¶өзӣ–硬件гҖҒиҪҜ件гҖҒз”өи·ҜгҖҒе·ҘиүәзӯүеӨҡдёӘйўҶеҹҹпјҢжҳҜе…ёеһӢзҡ„жҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢйӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡеҜ№дәҺдё“дёҡдәәжүҚзҡ„дҫқиө–иҝңй«ҳдәҺе…¶д»–иЎҢдёҡгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеӣҪеҶ…йӣҶжҲҗз”өи·ҜиЎҢдёҡе·Із§ҜзҙҜдёҖжү№жҠҖжңҜдәәжүҚпјҢдҪҶдёҺеӣҪйҷ…йўҶе…Ҳзҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡзӣёжҜ”пјҢеӣҪеҶ…йӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡй«ҳз«ҜгҖҒдё“дёҡдәәжүҚд»ҚзӣёеҜ№зЁҖзјәгҖӮйҡҸзқҖеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢеӣҪеҶ…йӣҶжҲҗз”өи·ҜдјҒдёҡеҜ№дәҺй«ҳз«ҜдәәжүҚзҡ„з«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲгҖӮ

дә”гҖҒдә§дёҡй“ҫ

MCUиҠҜзүҮдә§дёҡй“ҫдёҠжёёдёәеҹәзЎҖиө„жәҗдҫӣеә”е•ҶпјҢдё»иҰҒеҲҶдёәEDAи®ҫи®Ўе·Ҙе…·е’Ңжҷ¶еңҶеҲ¶йҖ еҺӮпјҢдёӯжёёеҚідёәMCUиҠҜзүҮеҲ¶йҖ е•ҶпјҢдёӢжёёеҚідёәз»Ҳз«Ҝеә”з”ЁгҖӮMCUиҠҜзүҮзҡ„еҲ¶йҖ йңҖиҰҒй«ҳзІҫеәҰзҡ„е…үеҲ»жңәгҖҒеҲ»иҡҖжңәзӯүи®ҫеӨҮпјҢиҝҷдәӣи®ҫеӨҮзҡ„жҖ§иғҪе’Ңе·Ҙиүәж°ҙе№ізӣҙжҺҘеҪұе“ҚеҲ°иҠҜзүҮзҡ„еҲ¶зЁӢе’ҢжҖ§иғҪгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢеҲ¶йҖ и®ҫеӨҮд№ҹеңЁдёҚж–ӯжӣҙж–°жҚўд»ЈпјҢдјҒдёҡйңҖиҰҒжҢҒз»ӯеј•иҝӣе…Ҳиҝӣзҡ„еҲ¶йҖ и®ҫеӨҮпјҢжҸҗй«ҳе·Ҙиүәж°ҙе№іпјҢд»Ҙз”ҹдә§еҮәжӣҙй«ҳжҖ§иғҪгҖҒжӣҙдҪҺжҲҗжң¬зҡ„MCUиҠҜзүҮгҖӮ

дә¬еҫ®йӣ…ж јпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңй«ҳдә‘еҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯз”өеҚҺеӨ§з”өеӯҗи®ҫи®ЎжңүйҷҗиҙЈд»»е…¬еҸё ж·ұеңіеёӮж·ұеҫ®еӣҪиҠҜ科жҠҖжңүйҷҗе…¬еҸё е®Ҹзҫҡ科жҠҖпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺеӨ§д№қеӨ©иҪҜ件жңүйҷҗе…¬еҸё ж–°еҚҺдёүжҠҖжңҜжңүйҷҗе…¬еҸёж·ұеңіеёӮзҙ«е…үеҗҢеҲӣз”өеӯҗжңүйҷҗе…¬еҸё жӯҰжұүж–°иҠҜйӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё еҸ°ж№ҫз§ҜдҪ“з”өи·ҜеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё

дә¬еҫ®йӣ…ж јпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңй«ҳдә‘еҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯз”өеҚҺеӨ§з”өеӯҗи®ҫи®ЎжңүйҷҗиҙЈд»»е…¬еҸё ж·ұеңіеёӮж·ұеҫ®еӣҪиҠҜ科жҠҖжңүйҷҗе…¬еҸё е®Ҹзҫҡ科жҠҖпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еҢ—дә¬еҚҺеӨ§д№қеӨ©иҪҜ件жңүйҷҗе…¬еҸё ж–°еҚҺдёүжҠҖжңҜжңүйҷҗе…¬еҸёж·ұеңіеёӮзҙ«е…үеҗҢеҲӣз”өеӯҗжңүйҷҗе…¬еҸё жӯҰжұүж–°иҠҜйӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё еҸ°ж№ҫз§ҜдҪ“з”өи·ҜеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

1гҖҒе…ЁзҗғеҸ‘еұ•зҺ°зҠ¶

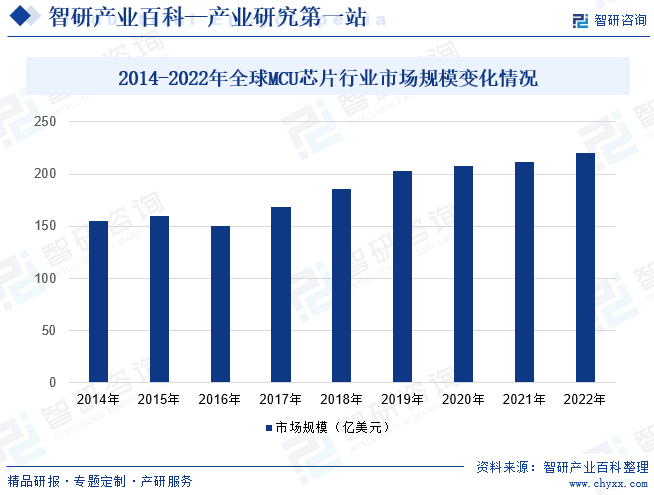

е…ЁзҗғMCUиҠҜзүҮеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2016е№ҙд№ӢеүҚпјҢе…ЁзҗғMCUеёӮеңә规模еўһйҖҹиҫғж…ўпјҢ2017е№ҙејҖе§ӢпјҢе…ЁзҗғMCUиҠҜзүҮеёӮеңә规模е‘ҲзҺ°еҝ«йҖҹдёҠж¶ЁжҖҒеҠҝпјҢд»Һ2017е№ҙзҡ„168.42дәҝзҫҺе…ғдёҠж¶ЁиҮі2022е№ҙзҡ„иҝ‘219.96дәҝзҫҺе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә5.48%гҖӮд»ҺдҫӣйңҖжғ…еҶөжқҘзңӢпјҢ2017-2019е№ҙе…ЁзҗғMCUиҠҜзүҮдә§йҮҸеҸҠйңҖжұӮйҮҸдёҠж¶Ёиҫғеҝ«пјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғMCUиҠҜзүҮдә§йҮҸзәҰдёә375.14дәҝзүҮпјҢйңҖжұӮйҮҸзәҰдёә371.8дәҝзүҮгҖӮ

2гҖҒдёӯеӣҪеҸ‘еұ•зҺ°зҠ¶

MCUдҪңдёәжҷәиғҪжҺ§еҲ¶зҡ„ж ёеҝғпјҢдјҙйҡҸзү©иҒ”зҪ‘зҡ„йҖҗжӯҘиҗҪең°е’ҢжұҪиҪҰз”өеӯҗзҡ„еҸ‘еұ•пјҢMCUзҡ„еёӮеңәйңҖжұӮеўһй•ҝжҳҫи‘—гҖӮиҖҢдёӯеӣҪдҪңдёәе…Ёзҗғ第дёҖеӨ§MCUеҚ•дҪ“еёӮеңәпјҢеӣҪеҶ…MCUеҺӮе•Ҷдё»иҰҒеңЁж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪеҚЎе’Ңж°ҙз”өз…Өж°”д»ӘиЎЁзӯүдёӯдҪҺз«Ҝеә”з”ЁйўҶеҹҹз«һдәүпјҢеңЁеёӮеңәжҪңеҠӣеӨ§дё”еҲ©ж¶ҰжҜ”иҫғй«ҳзҡ„йўҶеҹҹд»Қжңүеҫ…зӘҒз ҙгҖӮзӣ®еүҚMCUеёӮеңәд»ҚеӨ„дәҺеҝ«йҖҹжҲҗй•ҝйҳ¶ж®өпјҢеӣҪеҶ…дјҒдёҡз”ұдәҺжҲҗжң¬гҖҒжңҚеҠЎиғҪеҠӣзӯүдјҳеҠҝе·ІйҖҗжӯҘе®ҢжҲҗдәҶдёӯдҪҺз«ҜMCUйўҶеҹҹзҡ„еӣҪдә§еҢ–пјҢеёҰеҠЁдёӯеӣҪMCUиҠҜзүҮеёӮеңә规模еҝ«йҖҹдёҠж¶ЁпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеёӮеңә规模зәҰдёә401.51дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡеҸ‘еұ•й©ұеҠЁеӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒдёҺдә§дёҡеёғеұҖ

дёӯеӣҪж”ҝеәңеҜ№еҚҠеҜјдҪ“дә§дёҡзҡ„жү¶жҢҒж”ҝзӯ–еҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢжҺЁеҠЁдәҶMCUиҠҜзүҮиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮеҗҢж—¶пјҢеҗ„ең°зә·зә·е»әи®ҫеҚҠеҜјдҪ“дә§дёҡеӣӯеҢәпјҢеҪўжҲҗдәҶдёҖжү№е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„MCUиҠҜзүҮдјҒдёҡгҖӮж”ҝеәңзҡ„ж”ҜжҢҒдёҚд»…дҪ“зҺ°еңЁиө„йҮ‘гҖҒзЁҺ收зӯүж–№йқўзҡ„дјҳжғ пјҢиҝҳдёәиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүжҠҖжңҜеҲӣж–°дёҺдәәжүҚеҹ№е…»

дёӯеӣҪMCUиҠҜзүҮдјҒдёҡеңЁжҠҖжңҜз ”еҸ‘ж–№йқўдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢйҖҗжёҗзј©е°ҸдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзҡ„е·®и·қгҖӮдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеј•иҝӣеӣҪйҷ…е…ҲиҝӣжҠҖжңҜпјҢеҹ№е…»дәҶдёҖжү№й«ҳзҙ иҙЁзҡ„з ”еҸ‘еӣўйҳҹгҖӮжӯӨеӨ–пјҢй«ҳж Ўе’Ңз§‘з ”жңәжһ„еңЁMCUиҠҜзүҮйўҶеҹҹзҡ„дәәжүҚеҹ№е…»е’Ң科жҠҖеҲӣж–°ж–№йқўд№ҹеҸ–еҫ—дәҶжҳҫи‘—жҲҗжһңпјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжәҗжәҗдёҚж–ӯзҡ„дәәжүҚж”ҜжҢҒгҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮдёҺдә§дёҡй“ҫеҚҸеҗҢ

йҡҸзқҖжҷәиғҪ家еұ…гҖҒзү©иҒ”зҪ‘гҖҒз”өеҠЁжұҪиҪҰзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢMCUиҠҜзүҮеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„з”өеӯҗдә§е“ҒеҲ¶йҖ еӣҪпјҢеҜ№MCUиҠҜзүҮзҡ„йңҖжұӮйҮҸе·ЁеӨ§гҖӮеҗҢж—¶пјҢдёӯеӣҪMCUиҠҜзүҮдә§дёҡй“ҫж—Ҙи¶Ӣе®Ңе–„пјҢдёҠдёӢжёёдјҒдёҡеҚҸеҗҢеҸ‘еұ•пјҢеҪўжҲҗдәҶиүҜеҘҪзҡ„дә§дёҡз”ҹжҖҒгҖӮиҝҷдҪҝеҫ—дёӯеӣҪMCUиҠҜзүҮдјҒдёҡеңЁж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮзҡ„еҗҢж—¶пјҢд№ҹе…·еӨҮдәҶиҝӣеҶӣеӣҪйҷ…еёӮеңәзҡ„з«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜеЈҒеһ’дёҺзҹҘиҜҶдә§жқғдҝқжҠӨ

MCUиҠҜзүҮиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеӣҪйҷ…йўҶе…ҲдјҒдёҡжӢҘжңүдё°еҜҢзҡ„дё“еҲ©з§ҜзҙҜе’ҢжҠҖжңҜдјҳеҠҝгҖӮдёӯеӣҪMCUиҠҜзүҮдјҒдёҡеңЁжҠҖжңҜз ”еҸ‘ж–№йқўд»ҚйңҖдёҚж–ӯиҝҪиө¶пјҢеҗҢж—¶йқўдёҙзҹҘиҜҶдә§жқғдҝқжҠӨзҡ„жҢ‘жҲҳгҖӮдёҖдәӣеӣҪйҷ…дјҒдёҡеҲ©з”Ёдё“еҲ©еёғеұҖпјҢеҜ№дёӯеӣҪMCUиҠҜзүҮдјҒдёҡиҝӣиЎҢжҠҖжңҜе°Ғй”ҒпјҢеўһеҠ дәҶдёӯеӣҪдјҒдёҡиҮӘдё»з ”еҸ‘зҡ„йҡҫеәҰгҖӮиҝҷйҷҗеҲ¶дәҶдёӯеӣҪMCUиҠҜзүҮиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’ҢеӣҪйҷ…з«һдәүеҠӣжҸҗеҚҮгҖӮ

пјҲ2пјүдҫӣеә”й“ҫйЈҺйҷ©дёҺеҺҹжқҗж–ҷдҫқиө–

дёӯеӣҪMCUиҠҜзүҮиЎҢдёҡзҡ„дҫӣеә”й“ҫзЁіе®ҡжҖ§жңүеҫ…жҸҗй«ҳпјҢйғЁеҲҶе…ій”®еҺҹжқҗж–ҷе’Ңи®ҫеӨҮйңҖиҰҒдҫқиө–иҝӣеҸЈгҖӮеӣҪйҷ…ж”ҝжІ»з»ҸжөҺзҺҜеўғзҡ„еҸҳеҢ–гҖҒиҙёжҳ“ж‘©ж“Ұе’Ңе…ізЁҺеЈҒеһ’зӯүеӣ зҙ еҪұе“Қдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§пјҢеҠ еӨ§дјҒдёҡз»ҸиҗҘйЈҺйҷ©гҖӮжӯӨеӨ–пјҢдёҖдәӣе…ій”®еҺҹжқҗж–ҷе’Ңи®ҫеӨҮзҡ„дҫӣеә”жё йҒ“еҸ—еҲ°йҷҗеҲ¶пјҢеҪұе“ҚдёӯеӣҪMCUиҠҜзүҮдјҒдёҡзҡ„з”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖӮ

пјҲ3пјүеёӮеңәз«һдәүдёҺеҗҢиҙЁеҢ–й—®йўҳ

йҡҸзқҖдёӯеӣҪMCUиҠҜзүҮиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲгҖӮдёҖдәӣдјҒдёҡдёәдәҶжҠўеҚ еёӮеңәд»ҪйўқпјҢйҮҮеҸ–д»·ж јжҲҳзӯүдҪҺзә§з«һдәүжүӢж®өпјҢеҜјиҮҙдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢеҪұе“ҚдәҶиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮжӯӨеӨ–пјҢиЎҢдёҡеҶ…иҝҳеӯҳеңЁдёҖдәӣдҪҺж°ҙе№ійҮҚеӨҚе»әи®ҫзҡ„зҺ°иұЎпјҢйҖ жҲҗиө„жәҗжөӘиҙ№е’Ңдә§иғҪиҝҮеү©гҖӮиҝҷдёҚд»…еүҠејұдәҶдёӯеӣҪMCUиҠҜзүҮдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјҢеј•еҸ‘жҒ¶жҖ§з«һдәүе’ҢеёӮеңәеҙ©зӣҳзҡ„йЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

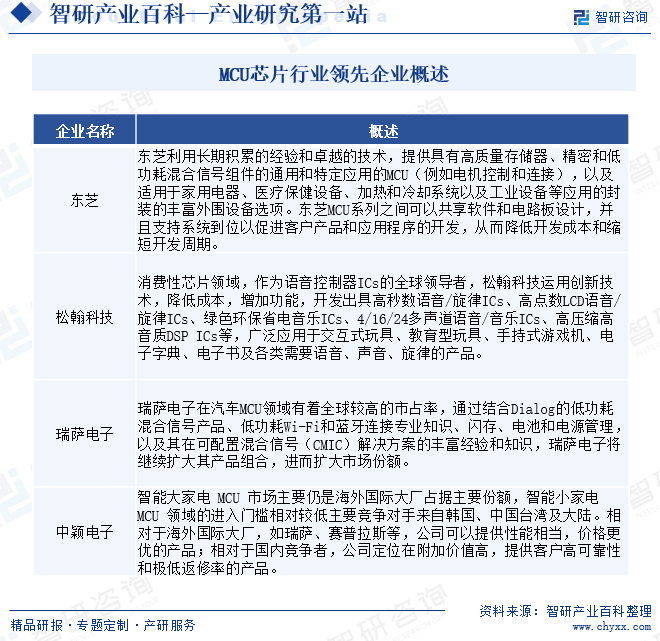

е…ЁзҗғMCU иЎҢдёҡеёӮеңәйӣҶдёӯеәҰй«ҳпјҢдё»иҰҒеёӮеңәиў«з‘һиҗЁз”өеӯҗпјҲж—Ҙжң¬пјүгҖҒжҒ©жҷәжөҰпјҲиҚ·е…°пјүгҖҒеҫ—жҚ·з”өеӯҗпјҲдёӯеӣҪпјүгҖҒиӢұйЈһеҮҢпјҲеҫ·еӣҪпјүгҖҒеҫ®иҠҜпјҲзҫҺеӣҪпјүзӯүеӣҪйҷ…еҚҠеҜјдҪ“еӨ§еҺӮжүҖеҚ жҚ®гҖӮиҖҢеӣҪеҶ…MCU еёӮеңәйӣҶдёӯеәҰиҫғдёәеҲҶж•ЈпјҢд»ҘеӣҪеӨ–е“ҒзүҢдёәдё»гҖӮзӣ®еүҚиЎҢдёҡдёӯдё»иҰҒдјҒдёҡдёәдёңиҠқгҖҒжқҫзҝ°з§‘жҠҖгҖҒз‘һиҗЁз”өеӯҗгҖҒдёӯйў–з”өеӯҗзӯүгҖӮ

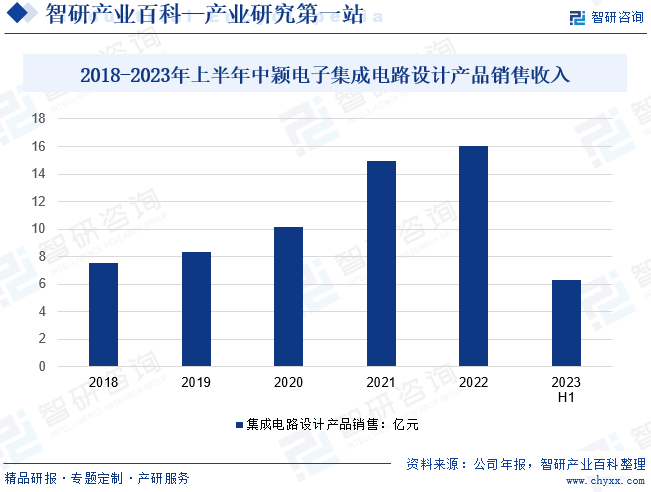

дёӯйў–з”өеӯҗжҷәиғҪеӨ§е®¶з”өMCUеёӮеңәдё»иҰҒд»ҚжҳҜжө·еӨ–еӣҪйҷ…еӨ§еҺӮеҚ жҚ®дё»иҰҒд»ҪйўқпјҢжҷәиғҪе°Ҹ家з”өMCUйўҶеҹҹзҡ„иҝӣе…Ҙй—Ёж§ӣзӣёеҜ№иҫғдҪҺдё»иҰҒз«һдәүеҜ№жүӢжқҘиҮӘйҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫеҸҠеӨ§йҷҶгҖӮзӣёеҜ№дәҺжө·еӨ–еӣҪйҷ…еӨ§еҺӮпјҢеҰӮз‘һиҗЁгҖҒиөӣжҷ®жӢүж–ҜзӯүпјҢе…¬еҸёеҸҜд»ҘжҸҗдҫӣжҖ§иғҪзӣёеҪ“пјҢд»·ж јжӣҙдјҳзҡ„дә§е“ҒпјӣзӣёеҜ№дәҺеӣҪеҶ…з«һдәүиҖ…пјҢе…¬еҸёе®ҡдҪҚеңЁйҷ„еҠ д»·еҖјй«ҳпјҢжҸҗдҫӣе®ўжҲ·й«ҳеҸҜйқ жҖ§е’ҢжһҒдҪҺиҝ”дҝ®зҺҮзҡ„дә§е“ҒгҖӮ2022е№ҙе…¬еҸёйӣҶжҲҗз”өи·Ҝи®ҫи®Ўдә§е“Ғй”Җ售收е…Ҙдёә16.01дәҝе…ғпјҢ2023е№ҙдёҠеҚҠе№ҙ收е…Ҙдёә6.28дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯжҺЁеҮәеӨҡйЎ№ж”ҝзӯ–йј“еҠұе’Ңж”ҜжҢҒйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•гҖӮеӨҡйЎ№ж–Ү件зҡ„еҮәеҸ°дҪ“зҺ°еҮәжҲ‘еӣҪеӨ§еҠӣжҸҗеҚҮйӣҶжҲҗз”өи·Ҝдә§дёҡжҠҖжңҜпјҢи§ЈеҶійҒҸеҲ¶еӣҪ家з»ҸжөҺзӨҫдјҡе»әи®ҫгҖҒдә§дёҡжҠҖжңҜ瓶йўҲй—®йўҳзҡ„еҶіеҝғпјҢдёәйӣҶжҲҗз”өи·Ҝи®ҫи®ЎиЎҢдёҡиҗҘйҖ дәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮиҪҰиҪҪиҠҜзүҮMCUеёӮеңәпјҢе…¶й—Ёж§ӣй«ҳгҖҒе‘Ёжңҹй•ҝгҖҒе®үе…ЁжҖ§ејәгҖҒдёӯеӣҪиҠҜзүҮеҺӮе•Ҷе…ҘеұҖжҷҡзӯүзү№зӮ№пјҢеҜјиҮҙеӣҪеӨ–еҚҠеҜјдҪ“еҺӮе•ҶдёҖзӣҙеҚ жҚ®иҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮдёҚиҝҮйҡҸзқҖеёӮеңәзҡ„еҸ‘еұ•е’ҢдёӯеӣҪMCUеҺӮе•Ҷзҡ„е…ҘеұҖе’Ңеҙӣиө·пјҢжұҪиҪҰз”өеӯҗиЎҢдёҡе°ҶжңқеӨҡе…ғеҢ–зҡ„з”ҹжҖҒеҸ‘еұ•пјҢж–°зҡ„еә”з”ЁеңәжҷҜдјҡдёҚж–ӯеҮәзҺ°пјҢиҝӣиҖҢжј”еҢ–еҮәжӣҙеӨҡз»ҶеҲҶиөӣйҒ“пјҢиҝҷе°Ҷж„Ҹе‘ізқҖдјҡжңүжӣҙеӨҡзҡ„жңәйҒҮз•ҷз»ҷеӣҪеҶ…е…ҙиө·зҡ„иҪҰиҪҪMCUеҺӮе•ҶгҖӮжҲ‘еӣҪиҪҰ规зә§MCUиЎҢдёҡжӯЈеӨ„дәҺеҜје…Ҙжңҹжң«жңҹпјҢе°Ҷиҝӣе…Ҙй«ҳйҖҹжҲҗй•ҝжңҹпјҢеңЁзӣёеҜ№йўҶе…Ҳзҡ„ж¶Ҳиҙ№зә§е’Ңе·Ҙдёҡзә§жҠҖжңҜеҹәзЎҖдёӢпјҢзӣҙиҮіж•ҙиҪҰжҠҖжңҜеҸ‘еұ•дёӯжңҹйҳ¶ж®өзҡ„иҪҰ规MCUеёӮеңәй«ҳйңҖжұӮдјҡеҲәжҝҖеӣҪеҶ…еҺӮе•ҶеҜ№иҪҰ规йўҶеҹҹзҡ„еҸ‘еұ•гҖӮдҫӣеә”й“ҫжң¬еңҹеҢ–гҖҒеӣҪдә§жӣҝд»ЈеҢ–и¶ӢеҠҝејәпјҢдјҳе…Ҳж»Ўи¶іжҠҖжңҜиҰҒжұӮ并иҺ·еҸ–е®ўжҲ·и®ўеҚ•зҡ„еҺӮе•Ҷе°Ҷеҝ«йҖҹеҚ жҚ®еёӮеңәд»ҪйўқпјҢеӣҪдә§жӣҝд»ЈжҪңеҠӣе·ЁеӨ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪMCUиҠҜзүҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠи¶ӢеҠҝпјҡжұҪиҪҰз”өеӯҗиЎҢдёҡеӨҡе…ғеҢ–еҸ‘еұ•еёҰеҠЁиЎҢдёҡеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪз”өиЎЁMCUиҠҜзүҮиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”й’ңжіү科жҠҖпјҡиҗҘ收дёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)