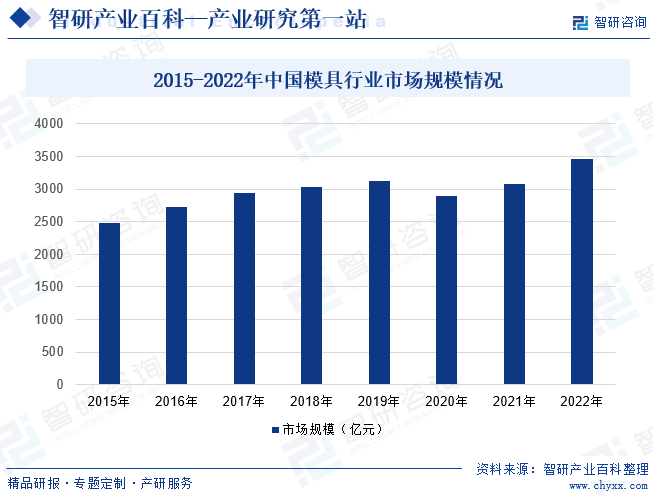

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢеҫ—зӣҠдәҺжҲ‘еӣҪе·ҘдёҡеҢ–зЁӢеәҰжҸҗй«ҳд»ҘеҸҠз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪжЁЎе…·еҲ¶йҖ иЎҢдёҡдәҰзЁіжӯҘеўһй•ҝгҖӮеӣҪеҶ…жЁЎе…·еҲ¶йҖ дјҒдёҡйҖҡиҝҮеӯҰд№ еӣҪеӨ–е…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶзҗҶеҝөпјҢдёҚж–ӯиҝӣиЎҢдёҡеҠЎиҪ¬еһӢе’Ңдә§дёҡеҚҮзә§пјҢе®һзҺ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮеҗҢж—¶пјҢз”ұдәҺжЁЎе…·иЎҢдёҡдёҺиҜёеӨҡиЎҢдёҡе…іиҒ”жҖ§й«ҳгҖҒж¶үеҸҠйқўе№ҝпјҢдёӢжёёеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•д№ҹеёҰеҠЁжҲ‘еӣҪжЁЎе…·иЎҢдёҡиҫғеҝ«еҸ‘еұ•пјҢзү№еҲ«жҳҜйҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡеҗ‘дёӯеӣҪиҪ¬з§»пјҢй©ұеҠЁжҲ‘еӣҪеҲ¶йҖ дёҡеҚҮзә§пјҢд№ҹе°Ҷз»ҷжЁЎе…·иЎҢдёҡеёҰжқҘж–°зҡ„еўһй•ҝжңәйҒҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢиЎҢдёҡ规模жңүжүҖдёӢж»‘пјҢйҡҸзқҖз–«жғ…иў«жңүж•ҲжҺ§еҲ¶пјҢжҲ‘еӣҪжЁЎе…·еёӮеңә规模жҒўеӨҚеўһй•ҝпјҢеҲ°2022е№ҙжҲ‘еӣҪжЁЎе…·иЎҢдёҡеёӮеңә规模зәҰдёә3467.73дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.6%гҖӮ

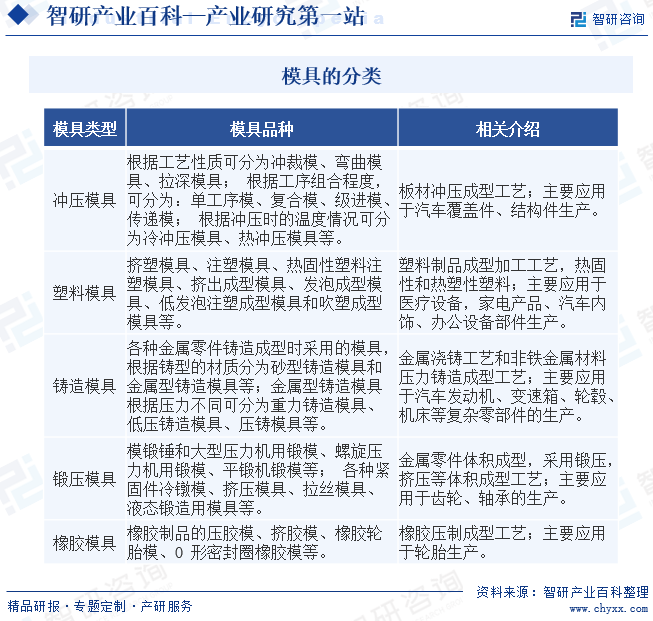

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жЁЎе…·жҳҜжҢҮе·Ҙдёҡз”ҹдә§дёҠз”Ёд»ҘжіЁеЎ‘гҖҒеҗ№еЎ‘гҖҒжҢӨеҮәгҖҒеҺӢй“ёжҲ–й”»еҺӢжҲҗеһӢгҖҒеҶ¶зӮјгҖҒеҶІеҺӢзӯүж–№жі•еҫ—еҲ°е…·жңүзү№е®ҡеҪўзҠ¶дёҺе°әеҜёзҡ„еҲ¶е“ҒгҖҒеҲ¶д»¶зҡ„еҗ„з§ҚжЁЎеӯҗе’Ңе·Ҙе…·гҖӮз®ҖеҚ•жқҘиҜҙпјҢжЁЎе…·жҳҜз”ЁжқҘеҲ¶дҪңжҲҗеһӢзү©е“Ғзҡ„е·Ҙе…·пјҢиҝҷз§Қе·Ҙе…·з”ұеҗ„з§Қйӣ¶д»¶жһ„жҲҗпјҢдёҚеҗҢзҡ„жЁЎе…·з”ұдёҚеҗҢзҡ„йӣ¶д»¶жһ„жҲҗпјҢе®ғдё»иҰҒйҖҡиҝҮжүҖжҲҗеһӢжқҗж–ҷзү©зҗҶзҠ¶жҖҒзҡ„ж”№еҸҳжқҘе®һзҺ°зү©е“ҒеӨ–еҪўзҡ„еҠ е·ҘгҖӮжЁЎе…·з”ҹдә§зҡ„еҸ‘еұ•ж°ҙе№іжҳҜжңәжў°еҲ¶йҖ ж°ҙе№ізҡ„йҮҚиҰҒж Үеҝ—д№ӢдёҖпјҢзҙ жңүвҖңе·Ҙдёҡд№ӢжҜҚвҖқзҡ„з§°еҸ·гҖӮжҢүз…§еҠ е·Ҙе·Ҙиүәе’ҢеҠ е·ҘеҜ№иұЎжқҘеҲҶпјҢжЁЎе…·дё»иҰҒеҲҶдёәеҶІеҺӢжЁЎе…·гҖҒеЎ‘ж–ҷжЁЎе…·гҖҒй“ёйҖ жЁЎе…·гҖҒй”»еҺӢжЁЎе…·е’Ңж©Ўиғ¶жЁЎе…·дә”еӨ§зұ»

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

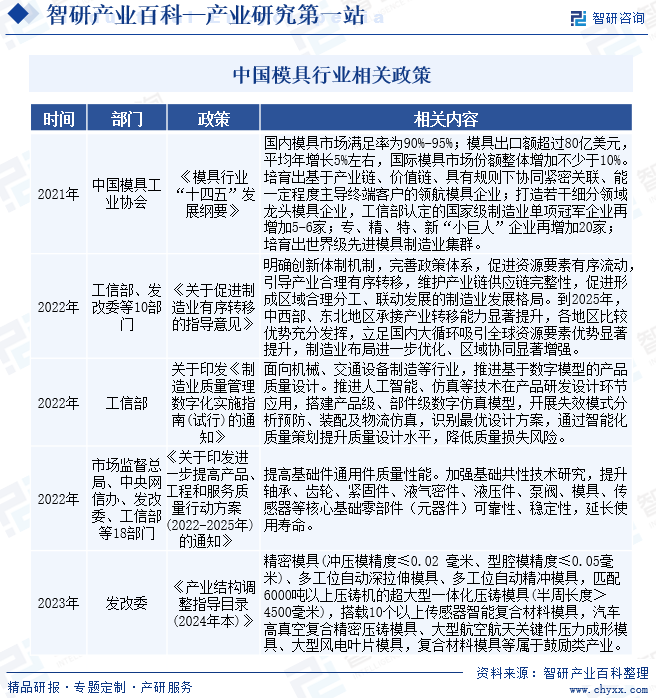

иҝ‘дәӣе№ҙпјҢжҲ‘еӣҪеҗ„йғЁй—ЁеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҸҗй«ҳжЁЎе…·иЎҢдёҡиҙЁйҮҸжҖ§иғҪпјҢеҰӮ2022е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺеҚ°еҸ‘иҝӣдёҖжӯҘжҸҗй«ҳдә§е“ҒгҖҒе·ҘзЁӢе’ҢжңҚеҠЎиҙЁйҮҸиЎҢеҠЁж–№жЎҲ(2022-2025е№ҙ)зҡ„йҖҡзҹҘгҖӢжҸҗеҲ°пјҢжҸҗй«ҳеҹәзЎҖ件йҖҡ用件иҙЁйҮҸжҖ§иғҪпјӣеҠ ејәеҹәзЎҖе…ұжҖ§жҠҖжңҜз ”з©¶пјҢжҸҗеҚҮиҪҙжүҝгҖҒйҪҝиҪ®гҖҒзҙ§еӣә件гҖҒж¶Іж°”еҜҶ件гҖҒж¶ІеҺӢ件гҖҒжіөйҳҖгҖҒжЁЎе…·гҖҒдј ж„ҹеҷЁзӯүж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶пјҲе…ғеҷЁд»¶пјүеҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§пјҢ延й•ҝдҪҝз”ЁеҜҝе‘ҪгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жЁЎе…·з”ҹдә§ж¶үеҸҠе·Ҙиүәи®ҫи®ЎгҖҒжңәжў°еҠ е·ҘгҖҒжқҗж–ҷ科еӯҰзӯүеӨҡеӯҰ科еӨҡйўҶеҹҹжҠҖжңҜпјҢеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡгҖӮжЁЎе…·дә§е“Ғзҡ„з”ҹдә§зү№зӮ№дёәеҚ•д»¶з”ҹдә§пјҢдёӘжҖ§еҢ–йңҖжұӮжҳҺжҳҫпјҢеҜ№и®ҫи®Ўдәәе‘ҳе’ҢжҠҖжңҜе·Ҙдәәзҡ„жҠҖжңҜиғҪеҠӣиҰҒжұӮиҫғй«ҳпјҢеҺӮе•ҶйңҖиҰҒеңЁеҲ¶йҖ е·ҘиүәгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒиҒ”жңәи°ғиҜ•зӯүж–№йқўз»ҸиҝҮй•ҝжңҹзҡ„е®һи·өз»ҸйӘҢзҙҜз§Ҝе’Ңз”ҹдә§еә”з”ЁжүҚиғҪжҺҢжҸЎж ёеҝғжҠҖжңҜгҖӮйҡҸзқҖдёӢжёёдјҒдёҡеҜ№жЁЎе…·жқҗж–ҷејәеәҰгҖҒдҪҝз”ЁеҜҝе‘ҪгҖҒеҲ¶йҖ зІҫеәҰгҖҒзЁіе®ҡжҖ§зӯүжҠҖжңҜиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢжҠҖжңҜжӣҙж–°жҚўд»ЈдёҚж–ӯеҠ еҝ«пјҢеҜ№дјҒдёҡзҡ„дә§е“ҒејҖеҸ‘е’ҢеҲ¶йҖ иғҪеҠӣиҰҒжұӮжӣҙеҠ дёҘж јгҖӮеҗҢж—¶пјҢиЎҢдёҡеҶ…жҠҖжңҜйўҶе…Ҳзҡ„дјҒдёҡеҸҜд»ҘйҖҡиҝҮдёҚж–ӯжүҝжҺҘи®ўеҚ•иҝӣдёҖжӯҘдјҳеҢ–еҺҹжңүжҠҖжңҜпјҢйҖҡиҝҮжҢҒз»ӯзҡ„ж–°дә§е“ҒејҖеҸ‘ж»Ўи¶іе®ўжҲ·ж–°йңҖжұӮпјҢ继иҖҢеҪўжҲҗж–°е·ҘиүәгҖҒж–°ж–№жі•пјҢдёҚж–ӯзӯ‘й«ҳжҠҖжңҜеЈҒеһ’пјҢдҪҝеҫ—ж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙе…·еӨҮйҖӮеә”иЎҢдёҡеҸ‘еұ•иҰҒжұӮзҡ„жҠҖжңҜж°ҙе№іпјҢжһ„жҲҗдәҶиЎҢдёҡиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·еЈҒеһ’

жЁЎе…·дҪңдёәз”ҹдә§зҡ„еҹәзЎҖиЈ…еӨҮпјҢеңЁеҫҲеӨ§зЁӢеәҰдёҠдјҡеҪұе“Қжү№йҮҸз”ҹдә§зҡ„йӣ¶йғЁд»¶зҡ„иҙЁйҮҸгҖҒжҖ§иғҪе’ҢдҪҝз”ЁеҜҝе‘ҪпјҢиҖҢжЁЎе…·еӨ§еӨҡдёәйқһж Үе®ҡеҲ¶дә§е“ҒпјҢдёҖж—ҰзЎ®з«Ӣж— жі•жӣҙжҚўгҖҒжӣҝд»ЈпјҢеӣ жӯӨдёӢжёёе®ўжҲ·еҜ№жЁЎе…·дҫӣеә”е•Ҷзҡ„иҰҒжұӮйқһеёёдёҘж јгҖӮе°Өе…¶жҳҜдёӢжёёзҹҘеҗҚдјҒдёҡпјҢйҖҡеёёдјҡеҲ¶е®ҡдёҖеҘ—дёҘж јзҡ„ж ҮеҮҶеҜ№жЁЎе…·дҫӣеә”е•Ҷеҗ„ж–№йқўзҡ„иғҪеҠӣиҝӣиЎҢиҖғеҜҹпјҢдёҚд»…иҰҒжұӮдҫӣеә”е•ҶиғҪжҸҗдҫӣиҙЁйҮҸеҸҜйқ зҡ„дә§е“ҒпјҢеҜ№дҫӣеә”е•Ҷзҡ„з ”еҸ‘дёҺжөӢиҜ•иғҪеҠӣгҖҒеҲ¶йҖ и®ҫеӨҮзҡ„е…ҲиҝӣжҖ§еҸҠдҝқе…»зҠ¶еҶөгҖҒеҠ е·Ҙе·ҘиүәгҖҒз”ҹдә§е·ҘеәҸе®үжҺ’гҖҒе‘ҳе·Ҙзҡ„жү§иЎҢеҠӣгҖҒиҙЁйҮҸзӣ‘жҺ§гҖҒе·ҘдҪңзҺҜеўғзӯүеҗ„дёӘж–№йқўйҖҡеёёйғҪжңүдёҘж јзҡ„иҰҒжұӮгҖӮжӯӨеӨ–пјҢз”ұдәҺеҗ„еҺӮе•ҶеҜ№жЁЎе…·жҠҖжңҜзү№жҖ§е’Ңе“ҒиҙЁе…·жңүиҮӘе·ұзҡ„жҠҖжңҜж ҮеҮҶдҪ“зі»иҖҢеҗ„дёҚзӣёеҗҢпјҢеҺӮе•ҶдёҖж—ҰйҖүе®ҡжЁЎе…·дҫӣеә”е•ҶпјҢйҖҡеёёдјҡе»әз«Ӣиө·й•ҝжңҹгҖҒзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢиҝҷеҜ№ж–°иҝӣе…ҘдјҒдёҡжқҘиҜҙеӯҳеңЁиҫғеӨ§зҡ„йҡңзўҚгҖӮ

3гҖҒдәәжүҚеЈҒеһ’

дё“дёҡжҠҖжңҜдәәжүҚзҡ„ж•°йҮҸе’ҢиҙЁйҮҸпјҢжҳҜдјҒдёҡе®һеҠӣзҡ„йҮҚиҰҒдҝқиҜҒпјҢеҗҢж—¶д№ҹжҳҜдјҒдёҡиғҪеҗҰиҺ·еҫ—е®ўжҲ·и®ӨеҸҜзҡ„е…ій”®еӣ зҙ д№ӢдёҖпјҢеҶіе®ҡдәҶдјҒдёҡжңӘжқҘеҸ‘еұ•зҡ„规模гҖӮйҡҸзқҖе·ҘиүәжөҒзЁӢзҡ„еҲӣж–°иҝҗз”ЁгҖҒжҠҖжңҜйқ©ж–°жӯҘдјҗзҡ„еҠ еҝ«гҖҒз”ҹдә§иҮӘеҠЁеҢ–дёҺдҝЎжҒҜеҢ–ж°ҙе№ізҡ„жҸҗеҚҮпјҢжЁЎе…·иЎҢдёҡеҶ…дјҒдёҡеҝ…йЎ»з»„е»әдёҖж”Ҝдё“дёҡиғҢжҷҜж·ұеҺҡгҖҒе®һи·өз»ҸйӘҢдё°еҜҢгҖҒз ”еҸ‘еҲӣж–°иғҪеҠӣзӘҒеҮәзҡ„жҠҖжңҜдәәжүҚйҳҹдјҚпјҢж–№иғҪеңЁеҸҳйқ©дёӯдҝқжҢҒйўҶе…ҲдјҳеҠҝгҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…е…је…·е®һи·өз»ҸйӘҢе’ҢзҗҶи®әзҹҘиҜҶзҡ„дё“дёҡдәәжүҚдҫӣеә”иҫғдёәзјәд№ҸпјҢдё»иҰҒдҫқйқ дјҒдёҡеҶ…йғЁеҹ№е…»гҖӮй•ҝжңҹиҖ•иҖҳжЁЎе…·иЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡйҖҡиҝҮдёҚж–ӯзҡ„жҠҖжңҜз§ҜзҙҜдёҺеёӮеңәжІүж·ҖпјҢе»әз«ӢдәҶжҲҗзҶҹзҡ„дәәжүҚеҹ№е…»жңәеҲ¶е’ҢдәәжүҚжўҜйҳҹгҖӮеҜ№жЁЎе…·иЎҢдёҡж–°иҝӣе…ҘиҖ…пјҢе°Өе…¶жҳҜзјәд№Ҹ规模дјҳеҠҝе’Ңз”ҹдә§з»ҸйӘҢзҡ„дјҒдёҡиҖҢиЁҖпјҢе…¶еҫҲйҡҫеңЁзҹӯжңҹеҶ…жһ„е»әдё“дёҡз»“жһ„еҗҲзҗҶзҡ„дәәжүҚйҳҹдјҚ并е§Ӣз»ҲдҝқиҜҒдәәжүҚйҳҹдјҚзҡ„зЁіе®ҡеҸ‘еұ•пјҢеӣ жӯӨжЁЎе…·иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

з”ұдәҺз”ҹдә§зәҝиҙӯзҪ®гҖҒеҺӮжҲҝе»әи®ҫеҸҠж—ҘеёёиҗҘиҝҗзӯүе®ўи§ӮйңҖиҰҒпјҢеҜ№иЎҢдёҡеҶ…з”ҹдә§еҺӮе•Ҷзҡ„й…ҚеҘ—иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮгҖӮе°Өе…¶йғЁеҲҶи®ҫеӨҮзҡ„дё“з”ЁжҖ§иҫғејәпјҢдё”еңЁжҠҖжңҜйқ©ж–°е’Ңе®ўжҲ·йңҖжұӮжҸҗеҚҮзҡ„еёҰеҠЁдёӢпјҢи®ҫеӨҮзҡ„жӣҙж–°жҚўд»ЈйҖҹеәҰиҫғеҝ«пјҢйңҖиҰҒжҢҒз»ӯдёҚж–ӯзҡ„иө„йҮ‘жҠ•е…Ҙд»Ҙдҝқйҡңдә§е“ҒжҖ§иғҪе’Ңз”ҹдә§ж•ҲзҺҮзҡ„жҸҗеҚҮгҖӮеҰӮжһңж–°иҝӣдјҒдёҡжІЎжңүдёҖе®ҡзҡ„иө„йҮ‘з§ҜзҙҜпјҢе°Ҷйҡҫд»ҘйҖӮеә”жң¬иЎҢдёҡзҡ„еёӮеңәз«һдәүгҖӮеӣ жӯӨпјҢжЁЎе…·иЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

жЁЎе…·иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷеҸҠи®ҫеӨҮзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬жЁЎе…·й’ўгҖҒй“ёй“ҒгҖҒж©Ўиғ¶гҖҒеЎ‘ж–ҷгҖҒж•°жҺ§жңәеәҠзӯүпјҢйңҖиҰҒж №жҚ®и®ҫи®Ўдә§е“ҒжүҖйңҖзү№жҖ§жқҘйҖүжӢ©жЁЎе…·й’ўзҡ„з§Қзұ»пјҢиҖҢж•°жҺ§жңәеәҠдҪңдёәжЁЎе…·зҡ„й…ҚеҘ—йғЁд»¶пјҢйҖҡиҝҮи®ҫи®ЎеҠ е·ҘзЁӢеәҸжқҘжҺ§еҲ¶жЁЎе…·е’Ңе…¶д»–йғЁд»¶зҡ„й…ҚеҗҲпјҢд»ҺиҖҢз”ҹдә§еҮәжҲҗе“Ғйӣ¶йғЁд»¶пјӣдёӯжёёдёәжЁЎе…·зҡ„з”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒ家з”өгҖҒжңәжў°и®ҫеӨҮгҖҒз”өеӯҗдҝЎжҒҜгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒеҢ»з–—еҷЁжў°гҖҒиҪЁйҒ“дәӨйҖҡгҖҒиҲӘз©әиҲӘеӨ©зӯүеҗ„зұ»еҲ¶йҖ е·ҘдёҡйўҶеҹҹгҖӮ

еӨ©е·ҘеӣҪйҷ…жңүйҷҗе…¬еҸё йҪҗйІҒзү№й’ўжңүйҷҗе…¬еҸё дёңеҢ—зү№ж®Ҡй’ўйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё ж”Җй’ўйӣҶеӣўеӣӣе·қй•ҝеҹҺзү№ж®Ҡй’ўжңүйҷҗиҙЈд»»е…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёӯзү№йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ–е·Ҙж©Ўиғ¶жңүйҷҗе…¬еҸё дә¬дёңж©Ўиғ¶жңүйҷҗе…¬еҸё е№ҝе·һеҚҸеӨ§ж©Ўиғ¶жңүйҷҗе…¬еҸё жқӯе·һеҫ·еҚЎж©Ўиғ¶жңүйҷҗе…¬еҸё дёӯзӯ–ж©Ўиғ¶йӣҶеӣўжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёң银зҰ§з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеӣҪйЈҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҲӣдё–зәӘжҷәиғҪиЈ…еӨҮйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж—Ҙжң¬еұұеҙҺ马жүҺе…ӢпјҲMAZAKпјү еҢ—дә¬зІҫйӣ•з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё жҙҘдёҠзІҫеҜҶжңәеәҠпјҲжөҷжұҹпјүжңүйҷҗе…¬еҸё е®Ғжіўжө·еӨ©зІҫе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӨ©е·ҘеӣҪйҷ…жңүйҷҗе…¬еҸё йҪҗйІҒзү№й’ўжңүйҷҗе…¬еҸё дёңеҢ—зү№ж®Ҡй’ўйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё ж”Җй’ўйӣҶеӣўеӣӣе·қй•ҝеҹҺзү№ж®Ҡй’ўжңүйҷҗиҙЈд»»е…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёӯзү№йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ–е·Ҙж©Ўиғ¶жңүйҷҗе…¬еҸё дә¬дёңж©Ўиғ¶жңүйҷҗе…¬еҸё е№ҝе·һеҚҸеӨ§ж©Ўиғ¶жңүйҷҗе…¬еҸё жқӯе·һеҫ·еҚЎж©Ўиғ¶жңүйҷҗе…¬еҸё дёӯзӯ–ж©Ўиғ¶йӣҶеӣўжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёң银зҰ§з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеӣҪйЈҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҲӣдё–зәӘжҷәиғҪиЈ…еӨҮйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж—Ҙжң¬еұұеҙҺ马жүҺе…ӢпјҲMAZAKпјү еҢ—дә¬зІҫйӣ•з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё жҙҘдёҠзІҫеҜҶжңәеәҠпјҲжөҷжұҹпјүжңүйҷҗе…¬еҸё е®Ғжіўжө·еӨ©зІҫе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеҫ—зӣҠдәҺжҲ‘еӣҪе·ҘдёҡеҢ–зЁӢеәҰжҸҗй«ҳд»ҘеҸҠз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪжЁЎе…·еҲ¶йҖ иЎҢдёҡдәҰзЁіжӯҘеўһй•ҝгҖӮеӣҪеҶ…жЁЎе…·еҲ¶йҖ дјҒдёҡйҖҡиҝҮеӯҰд№ еӣҪеӨ–е…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶзҗҶеҝөпјҢдёҚж–ӯиҝӣиЎҢдёҡеҠЎиҪ¬еһӢе’Ңдә§дёҡеҚҮзә§пјҢе®һзҺ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮеҗҢж—¶пјҢз”ұдәҺжЁЎе…·иЎҢдёҡдёҺиҜёеӨҡиЎҢдёҡе…іиҒ”жҖ§й«ҳгҖҒж¶үеҸҠйқўе№ҝпјҢдёӢжёёеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•д№ҹеёҰеҠЁжҲ‘еӣҪжЁЎе…·иЎҢдёҡиҫғеҝ«еҸ‘еұ•пјҢзү№еҲ«жҳҜйҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡеҗ‘дёӯеӣҪиҪ¬з§»пјҢй©ұеҠЁжҲ‘еӣҪеҲ¶йҖ дёҡеҚҮзә§пјҢд№ҹе°Ҷз»ҷжЁЎе…·иЎҢдёҡеёҰжқҘж–°зҡ„еўһй•ҝжңәйҒҮгҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢиЎҢдёҡ规模жңүжүҖдёӢж»‘пјҢйҡҸзқҖз–«жғ…иў«жңүж•ҲжҺ§еҲ¶пјҢжҲ‘еӣҪжЁЎе…·еёӮеңә规模жҒўеӨҚеўһй•ҝпјҢеҲ°2022е№ҙжҲ‘еӣҪжЁЎе…·иЎҢдёҡеёӮеңә规模зәҰдёә3467.73дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.6%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе…ЁзҗғжЁЎе…·дҫӣеә”еёӮеңәеҝ«йҖҹеҗ‘дёӯеӣҪиҝҒ移еёҰеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

йҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„йҖҗжӯҘеӨҚиӢҸпјҢд»Ҙ欧жҙІгҖҒеҢ—зҫҺгҖҒж—Ҙжң¬дёәйҰ–зҡ„еҸ‘иҫҫеӣҪ家зҡ„еҲ¶йҖ дёҡеӣһеҪ’е’Ңд»ҘеҚ°еәҰгҖҒе·ҙиҘҝдёәд»ЈиЎЁзҡ„еҸ‘еұ•дёӯеӣҪ家зҡ„еҲ¶йҖ дёҡеҸ‘еұ•пјҢеҜ№жЁЎе…·зҡ„йңҖжұӮе°ҶйҖҗжӯҘеўһеҠ гҖӮжҲ‘еӣҪжЁЎе…·иЎҢдёҡеңЁеӨҡе№ҙзҡ„еҮәеҸЈиҝҮзЁӢдёӯз§ҜзҙҜдәҶдё°еҜҢзҡ„з»ҸйӘҢе’ҢиүҜеҘҪзҡ„дҝЎиӘүгҖӮеңЁжЁЎе…·дә§е“Ғеҗ‘еӨ§еһӢгҖҒзІҫеҜҶгҖҒеӨҚжқӮеҸҠйӣҶзІҫеҜҶеҠ е·ҘжҠҖжңҜгҖҒи®Ўз®—жңәжҠҖжңҜгҖҒжҷәиғҪжҺ§еҲ¶е’Ңз»ҝиүІеҲ¶йҖ дёәдёҖдҪ“зҡ„ж–°жҠҖжңҜдё“з”Ёе·ҘиүәиЈ…еӨҮзҡ„ж–№еҗ‘еҸ‘еұ•иҝҮзЁӢдёӯпјҢжҲ‘еӣҪжЁЎе…·дә§дёҡзӣёжҜ”е…¶д»–еҸ‘еұ•дёӯеӣҪ家具жңүиҫғејәзҡ„жҠҖжңҜдјҳеҠҝпјҢеҗҢж—¶пјҢзӣёжҜ”欧зҫҺзӯүеҢәеҹҹзҡ„еҺӮе•ҶеҲҷжӢҘжңүиҫғејәзҡ„жҖ§д»·жҜ”гҖӮиҝ‘е№ҙжқҘпјҢжЁЎе…·дә§дёҡеҲ¶йҖ йҮҚеҝғе‘ҲзҺ°дәҶеҗ‘дёӯеӣҪиҪ¬з§»зҡ„и¶ӢеҠҝпјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҹәзЎҖгҖӮ

пјҲ2пјүеҲӣж–°иғҪеҠӣеҸҠжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮжҺЁеҠЁиЎҢдёҡиҝӣжӯҘ

жҲ‘еӣҪжЁЎе…·иЎҢдёҡйҖҡиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•дёҺз§ҜзҙҜпјҢж”»е…ӢдәҶиҜёеӨҡи®ҫи®ЎеҲ¶йҖ жҠҖжңҜйҡҫзӮ№пјҢйғЁеҲҶдә§е“ҒжҖ§иғҪиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮеҲӣж–°иғҪеҠӣдёҚж–ӯеўһеҠ пјҢж ёеҝғжҠҖжңҜдёҚж–ӯеҚҮзә§пјҢе°Ҷжңүж•ҲдҝғиҝӣиЎҢдёҡзҡ„жҢҒз»ӯиҝӣжӯҘдёҺеҸ‘еұ•гҖӮеҗҢж—¶пјҢдёӢжёёдә§дёҡе’Ңеә”з”ЁйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•еҜ№жЁЎе…·еҸҠи®ҫеӨҮеҲ¶йҖ жҠҖжңҜжҸҗеҮәдәҶи¶ҠжқҘи¶Ҡй«ҳзҡ„иҰҒжұӮпјҢзІҫеҜҶеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҪ»йҮҸеҢ–зӯүеҸ‘еұ•и¶ӢеҠҝд№ҹе°ҶжҺЁеҠЁиЎҢдёҡзҡ„жҢҒз»ӯеҲӣж–°дёҺжҠҖжңҜиҝӣжӯҘгҖӮ

пјҲ3пјүеӣҪеҶ…йғЁеҲҶдјҒдёҡз»јеҗҲз«һдәүеҠӣжҢҒз»ӯжҸҗеҚҮ

жҲ‘еӣҪжЁЎе…·иЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„жҠҖжңҜеј•иҝӣгҖҒеҗёж”¶е’ҢеҲӣж–°пјҢе®һзҺ°дәҶиЈ…еӨҮж°ҙе№іе’ҢжҠҖжңҜж°ҙе№ізҡ„жҳҫи‘—жҸҗеҚҮпјҢдёҺе…ЁзҗғйўҶе…ҲдјҒдёҡзҡ„жҠҖжңҜе·®и·қдёҚж–ӯзј©е°ҸпјҢйғЁеҲҶеӣҪеҶ…йўҶе…ҲжЁЎе…·дјҒдёҡзҡ„еӨ§еһӢзә§иҝӣжЁЎе’ҢеӨҡе·ҘдҪҚжЁЎе·Із»ҸжҺҘиҝ‘жҲ–иҫҫеҲ°еӣҪйҷ…ж°ҙе№ігҖӮеҗҢж—¶пјҢеӣҪеҶ…зҡ„жҠҖжңҜдәәе·ҘжҲҗжң¬е…·жңүдёҖе®ҡзҡ„жҜ”иҫғдјҳеҠҝпјҢйғЁеҲҶдјҳеҠҝдјҒдёҡдҫқйқ жҲҗжң¬дјҳеҠҝе’Ңй…ҚеҘ—иғҪеҠӣпјҢд»ҺеӣҪдә§жӣҝд»ЈиҝҮжёЎеҲ°е…Ёзҗғдҫӣиҙ§пјҢе·ІжҲҗдёәе…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„еҺӮе•ҶгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢз«һдәүжҝҖзғҲ

зӣ®еүҚпјҢжҲ‘еӣҪжЁЎе…·иЎҢдёҡеҶ…дјҒдёҡж•°йҮҸиҫғеӨҡ且规模иҫғе°ҸпјҢеёӮеңәйӣҶдёӯеәҰдёҚй«ҳгҖӮеҸ—规模йҷҗеҲ¶гҖҒжңҚеҠЎеҚҠеҫ„зҡ„еҪұе“ҚпјҢеӨ§еӨҡж•°дјҒдёҡзјәд№Ҹе®ўжҲ·жңҚеҠЎе’Ңе“ҒзүҢиҝҗиҗҘзӯүй«ҳз«Ҝз«һдәүиғҪеҠӣпјҢ并且йҖҡеёёдёҚжіЁйҮҚз ”еҸ‘жҠ•е…Ҙе’ҢжҠҖжңҜеҚҮзә§пјҢеҜјиҮҙдә§е“Ғзҡ„дҪҺз«ҜеҢ–зү№еҫҒиҫғдёәжҳҺжҳҫпјҢеӣ жӯӨеҫҖеҫҖйҖҡиҝҮдҪҺд»·зӯ–з•ҘиҝӣиЎҢз«һдәүпјҢжҲ–д»ҘзүәзүІдә§е“ҒиҙЁйҮҸжҚўеҸ–зҹӯжңҹеҲ©зӣҠпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶдёӯй«ҳз«ҜеёӮеңәж•ҲзӣҠзҡ„жҸҗй«ҳгҖӮ

пјҲ2пјүдјҒдёҡиһҚиө„жё йҒ“жңүйҷҗ

з”ұдәҺжЁЎе…·иЎҢдёҡжҠҖжңҜиҰҒжұӮй«ҳгҖҒи®ҫеӨҮжӣҙж–°еҝ«пјҢеӣ жӯӨпјҢиЎҢдёҡеҶ…дјҒдёҡйңҖжҢҒз»ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢжҠҖжңҜеҲӣж–°е’Ңз”ҹдә§зәҝжӣҙж–°жҚўд»ЈгҖӮдҪҶеҪ“еүҚиЎҢдёҡеҶ…дјҒдёҡеӨ§еӨҡдёәдёӯе°ҸдјҒдёҡпјҢ规模жҷ®йҒҚеҒҸе°ҸпјҢеҜјиҮҙжҷ®йҒҚеӯҳеңЁиһҚиө„йҡҫдё”иһҚиө„жҲҗжң¬й«ҳзҡ„й—®йўҳпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶдјҒдёҡеҜ№дәәжүҚеҹ№е…»е’ҢжҠҖжңҜз ”еҸ‘зӯүж–№йқўзҡ„жҠ•е…ҘпјҢд»ҺиҖҢеҜ№дјҒдёҡзҡ„еҗҺз»ӯеҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүдё“дёҡдәәжүҚзјәд№Ҹ

жҲ‘еӣҪжЁЎе…·иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеҸ‘еұ•е‘ЁжңҹиҫғзҹӯпјҢй«ҳз«Ҝдё“дёҡдәәжүҚеӮЁеӨҮзјәд№ҸпјҢдәәжүҚеҹ№е…»дҪ“зі»дёҚе®Ңе–„пјҢеңЁжҲ‘еӣҪжЁЎе…·дјҒдёҡвҖңз”ұеӨ§иҪ¬ејәвҖқиҝӣзЁӢдёӯпјҢй«ҳзҙ иҙЁзҡ„з ”еҸ‘и®ҫи®Ўе’Ңз»ҸиҗҘз®ЎзҗҶдәәжүҚиө„жәҗжҳҺжҳҫдёҚи¶ігҖӮе…¶дёӯпјҢеңЁеӣҪеҶ…дё“дёҡеҢ–зҡ„жЁЎе…·дјҒдёҡдёӯпјҢиғҪеӨҹжҺҢжҸЎCAD/CAE/CAMжЁЎе…·и®ҫи®ЎиҪҜ件зҡ„дё“дёҡдәәжүҚзјәд№ҸпјҢжҺҢжҸЎCAEи®ҫи®ЎеҲҶжһҗжҠҖжңҜзҡ„дәәжүҚжӣҙдёәзҙ§зјәгҖӮ

дёғгҖҒз«һдәүж јеұҖ

д»Һе…ЁзҗғиҢғеӣҙжқҘзңӢпјҢжҠҖжңҜйўҶе…Ҳзҡ„жЁЎе…·дјҒдёҡдё»иҰҒйӣҶдёӯеңЁж¬§зҫҺгҖҒж—Ҙжң¬зӯүе·ҘдёҡеҸ‘иҫҫеӣҪ家гҖӮиҝҷдәӣеӣҪ家жӢҘжңүи®ӯз»ғзІҫиүҜзҡ„жҠҖжңҜз ”еҸ‘дәәжүҚе’Ңеҹ№е…»дҪ“зі»пјҢ并еңЁзҗҶеҝөгҖҒи®ҫи®ЎгҖҒе·ҘиүәгҖҒжҠҖжңҜгҖҒз»ҸйӘҢзӯүж–№йқўеӯҳеңЁжҳҺжҳҫзҡ„йўҶе…ҲдјҳеҠҝпјҢе·ІиҫҫеҲ°дҝЎжҒҜеҢ–з”ҹдә§з®ЎзҗҶе’ҢеҲӣж–°еҸ‘еұ•йҳ¶ж®өгҖӮиҖҢеңЁжЁЎе…·дјҒдёҡзҡ„иҗҘиҝҗдёҠпјҢеҸ‘иҫҫеӣҪ家жҷ®йҒҚйқўдёҙдәәе·ҘжҲҗжң¬иҫғй«ҳзҡ„й—®йўҳпјҢеӣ жӯӨжЁЎе…·еҺӮе•ҶеҸҠзӣёе…ідә§дёҡжңүдёҚж–ӯеҫҖеҸ‘еұ•дёӯеӣҪ家иҪ¬з§»зҡ„и¶ӢеҠҝпјҢе°Өе…¶жҳҜеғҸжҲ‘еӣҪиҝҷж ·жңүиҫғеҘҪжҠҖжңҜеҹәзЎҖзҡ„еҸ‘еұ•дёӯеӣҪ家иҪ¬з§»пјҢд»ҘйҷҚдҪҺеҠіе·ҘжҲҗжң¬пјҢиҙҙиҝ‘еёӮеңәпјҢеўһејәд»·ж јз«һдәүеҠӣгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪдёәйҰ–зҡ„дё»иҰҒеҸ‘еұ•дёӯеӣҪ家е·ҘдёҡдҪ“зі»йҖҗжӯҘе®Ңе–„пјҢжҲ‘еӣҪжЁЎе…·и®ҫи®Ўз”ҹдә§е·Ҙиүәж°ҙе№ідёҺеӣҪеӨ–еҸ‘иҫҫеӣҪ家зҡ„е·®и·қдёҚж–ӯзј©е°ҸпјҢеңЁжЁЎе…·ејҖеҸ‘е‘ЁжңҹгҖҒеёӮеңәе“Қеә”йҖҹеәҰгҖҒз”ҹдә§жҲҗжң¬зӯүж–№йқўдјҳеҠҝиҝӣдёҖжӯҘеҮёжҳҫгҖӮйҡҸзқҖжҲ‘еӣҪжЁЎе…·дә§е“Ғзҡ„жҖ§д»·жҜ”дёҚж–ӯжҸҗй«ҳпјҢеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣд№ҹиҝӣдёҖжӯҘеҠ ејәгҖӮ

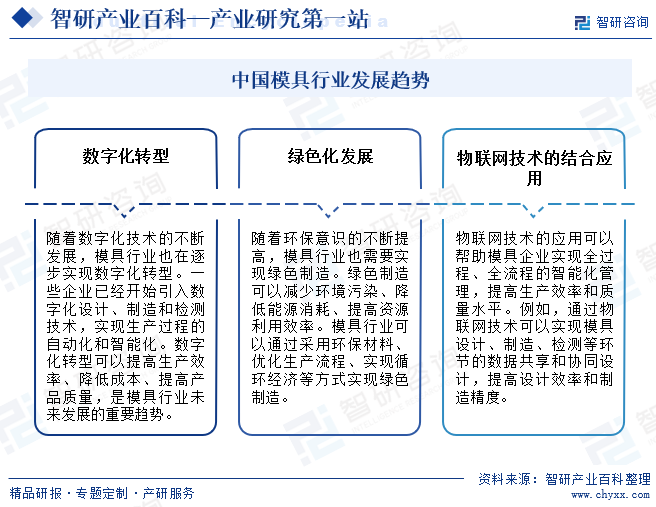

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢжҲ‘еӣҪжЁЎе…·иЎҢдёҡжӯЈеңЁз»ҸеҺҶж•°еӯ—еҢ–иҪ¬еһӢпјҢеҲ©з”Ёж•°еӯ—еҢ–и®ҫи®ЎгҖҒеҲ¶йҖ е’ҢжЈҖжөӢжҠҖжңҜжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬гҖҒжҸҗеҚҮдә§е“ҒиҙЁйҮҸгҖӮеҗҢж—¶пјҢзҺҜдҝқж„ҸиҜҶзҡ„жҸҗеҚҮд№ҹдҝғдҪҝиЎҢдёҡеҗ‘з»ҝиүІеҲ¶йҖ иҪ¬еһӢпјҢйҖҡиҝҮйҮҮз”ЁзҺҜдҝқжқҗж–ҷе’ҢдјҳеҢ–з”ҹдә§жөҒзЁӢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮзү©иҒ”зҪ‘жҠҖжңҜзҡ„еә”з”ЁеҲҷиҝӣдёҖжӯҘжҷәиғҪеҢ–з®ЎзҗҶпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸж°ҙе№ігҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжЁЎе…·иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡеӣҪеҶ…еҲ¶йҖ дёҡ蓬еӢғеҸ‘еұ•пјҢиЎҢдёҡ规模еҝ«йҖҹжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжЁЎе…·иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡдә§е“ҒеҮәеҸЈи§„жЁЎжү©еӨ§пјҢиЎҢдёҡеёӮеңәеҠ йҖҹжү©е®№[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)