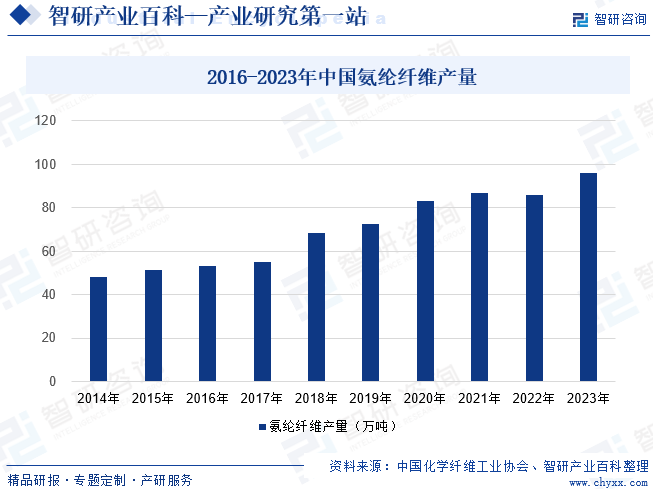

ж‘ҳиҰҒпјҡдёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°Ёзә¶зәӨз»ҙз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪгҖӮдҪңдёәдёҖз§ҚеҠҹиғҪеһӢйқўж–ҷпјҢйҡҸзқҖдәә们з”ҹжҙ»еҸҠж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳпјҢеҜ№иҲ’йҖӮжҖ§йңҖжұӮжҸҗеҚҮпјҢж°Ёзә¶зәӨз»ҙзҡ„еә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢиҝ‘еҮ е№ҙеңЁзәәжңҚгҖҒеҚ«жқҗзӯүйўҶеҹҹзҡ„ж·»еҠ жҳҺжҳҫжҸҗеҚҮгҖӮж №жҚ®дёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡзҡ„ж•°жҚ®пјҢ2014-2021е№ҙдёӯеӣҪж°Ёзә¶зәӨз»ҙдә§йҮҸд»Һ48дёҮеҗЁеўһй•ҝеҲ°86.8дёҮеҗЁгҖӮ2022е№ҙеҸ—з–«жғ…е’ҢйғЁеҲҶең°еҢәйҷҗз”өж”ҝзӯ–еҪұе“ҚпјҢйғЁеҲҶж°Ёзә¶е·ҘеҺӮејҖе·ҘдёӢйҷҚпјҢдә§йҮҸ收缩гҖӮ2022е№ҙдёӯеӣҪж°Ёзә¶зәӨз»ҙдёә86.0дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.92%гҖӮ2023е№ҙжҲ‘еӣҪз»ҸжөҺе‘ҲзҺ°еӣһеҚҮеҗ‘еҘҪжҖҒеҠҝпјҢдҫӣз»ҷйңҖжұӮзЁіжӯҘж”№е–„пјҢдёәж°Ёзә¶зәӨз»ҙдә§дёҡе№ізЁіиҝҗиЎҢе’ҢеҸ‘еұ•жҸҗдҫӣдәҶйҮҚиҰҒеҹәзЎҖжқЎд»¶е’Ңз§ҜжһҒж”Ҝж’‘пјӣ2023е№ҙдёӯеӣҪж°Ёзә¶зәӨз»ҙдә§йҮҸ96дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 11.6%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж°Ёзә¶зәӨз»ҙпјҢеҚіиҒҡж°Ёеҹәз”Ій…ёй…ҜзәӨз»ҙзҡ„е•Ҷе“ҒеҗҚпјҢжҳҜдёҖз§Қй«ҳеј№жҖ§зҡ„еҢ–еӯҰзәӨз»ҙпјҢиӢұж–ҮеҗҚз§°дёәspandexпјҢе№ҝжіӣз”ЁдәҺзәәз»ҮжңҚиЈ…е’ҢеҚ«з”ҹеҢ»з”ЁзӯүйўҶеҹҹгҖӮж°Ёзә¶зӣёиҫғдәҺе…¶д»–зәӨз»ҙпјҢжңҖеӨ§зҡ„зү№зӮ№жҳҜеј№жҖ§жһҒеҘҪгҖҒжүӢж„ҹдҪіпјҢдҪҶе…¶д№ҹжңүжҳҺжҳҫзҡ„зјәзӮ№пјҢеҚіејәеәҰе°ҸпјҢдёҚиғҪеҚ•зӢ¬зәәз»ҮпјҢйңҖиҰҒдёҺе…¶д»–зәӨз»ҙиҝӣиЎҢж··зәәгҖӮеҸӘйңҖж·»еҠ 1%-5%зҡ„ж°Ёзә¶пјҢеҚіеҸҜжҳҫи‘—ж”№е–„з»Үзү©жҖ§иғҪпјҢеўһеҠ е…¶еј№жҖ§гҖҒиҲ’йҖӮжҖ§пјҢеӣ жӯӨж°Ёзә¶еҸҲиў«з§°дёәзәәз»ҮиЎҢдёҡзҡ„вҖңе‘ізІҫвҖқгҖӮйҡҸзқҖж¶Ҳиҙ№йңҖжұӮзҡ„еҚҮзә§пјҢеј№жҖ§зәәз»Үе“Ғдёӯж°Ёзә¶еҗ«йҮҸд№ҹеңЁйҖҗжӯҘжҸҗеҚҮпјҢж №жҚ®дёҚеҗҢз»Үзү©зҡ„зұ»еһӢпјҢе…¶еҗ«йҮҸеҚ 5%-45%дёҚзӯүгҖӮж°Ёзә¶еӨ§дҪ“дёҠеҸҜеҲҶдёә常规氨зә¶е’Ңе·®ејӮеҢ–ж°Ёзә¶2еӨ§зұ»пјҢжҲ‘еӣҪзҺ°еңЁж°Ёзә¶дә§йҮҸ90%д»ҘдёҠдёә常规氨зә¶дә§е“ҒпјҢйҡҸзқҖдәә们еҜ№з»Үзү©жҖ§иғҪиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳеҸҠж°Ёзә¶з ”究зҡ„дёҚж–ӯж·ұе…ҘпјҢе·®ејӮеҢ–ж°Ёзә¶еә”иҝҗиҖҢз”ҹгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

з”ұдәҺж°Ёзә¶зәӨз»ҙжҲҗжң¬з»“жһ„дёӯеҺҹжқҗж–ҷеҚ жҜ”иҫғй«ҳпјҢеӣ жӯӨе…¶дә§е“Ғд»·ж јеҸ—дёҠжёёеҺҹжқҗж–ҷд»·ж јжіўеҠЁзҡ„еҪұе“ҚиҫғеӨ§гҖӮиЎҢдёҡеҶ…дёҖиҲ¬йҮҮз”Ёе№ҙеәҰеҗҲзәҰе’ҢеёӮеңәеҗҲзәҰзҡ„ж–№ејҸиҝӣиЎҢдё»иҰҒеҺҹжқҗж–ҷзҡ„йҮҮиҙӯгҖӮе№ҙеәҰеҗҲзәҰжЁЎејҸдёӢпјҢж°Ёзә¶зәӨз»ҙз”ҹдә§еҺӮе•ҶдёҺеҺҹжқҗж–ҷдҫӣеә”е•Ҷзӯҫи®ўе№ҙеәҰеҗҲзәҰпјҢзәҰе®ҡе…Ёе№ҙжҲ–еҗ„жңҲзҡ„йҮҮиҙӯж•°йҮҸпјҢжҜҸжңҲз»“з®—д»·ж јд»ҘеҸҢж–№и®ӨеҸҜзҡ„е…¬ејҖеёӮеңәжҠҘд»·дёәеҮҶпјҢеҰӮе®үиҝ…жҖқгҖҒдёӯзәӨзҪ‘жҲ–еҢ–зәӨдҝЎжҒҜзҪ‘гҖӮеёӮеңәеҗҲзәҰзҡ„жЁЎејҸдёӢпјҢж°Ёзә¶зәӨз»ҙз”ҹдә§еҺӮе•Ҷж №жҚ®йңҖжұӮпјҢз»“еҗҲеёӮеңәд»·ж јдёҺдҫӣеә”е•ҶдёҖеҚ•дёҖи°ҲпјҢзӯҫи®ўйҮҮиҙӯеҗҲеҗҢгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

ж°Ёзә¶зәӨз»ҙз”ҹдә§е·Ҙиүәзҡ„зү№зӮ№еҶіе®ҡдәҶе…¶з”ҹдә§дёәиҝһз»ӯз”ҹдә§гҖӮд»Һз”ҹдә§е’Ңй”Җе”®зҡ„е…ізі»жқҘзңӢпјҢиЎҢдёҡеҶ…дё»иҰҒжңүдёӨз§Қз”ҹдә§жЁЎејҸпјҢдёҖз§ҚжҳҜвҖңд»Ҙй”Җе®ҡдә§вҖқжЁЎејҸпјҢеҚідјҒдёҡж №жҚ®й”Җе”®и®ЎеҲ’е’Ңе№ҙеәҰй”Җе”®еҚҸи®®пјҢжӢҹе®ҡж¬ЎжңҲй”Җе”®и®ЎеҲ’пјҢз”ҹдә§йғЁж №жҚ®е…¶й”Җе”®и®ЎеҲ’еҲ¶е®ҡжңҲеәҰз”ҹдә§и®ЎеҲ’пјҢ并еңЁжү§иЎҢиҝҮзЁӢдёӯж №жҚ®е®ўжҲ·и®ўиҙ§еҸҳеҢ–жғ…еҶөйҖӮж—¶и°ғж•ҙгҖӮеҸҰдёҖз§ҚжҳҜвҖңд»Ҙдә§е®ҡй”ҖвҖқпјҢеҚідјҒдёҡдҝқз•ҷдёҖе®ҡеә“еӯҳпјҢз”ҹдә§йғЁй—Ёж №жҚ®еёӮеңәиЎҢжғ…еҲ¶и®ўз”ҹдә§и®ЎеҲ’гҖӮж°Ёзә¶зәӨз»ҙз”ҹдә§е•Ҷй’ҲеҜ№дёҚеҗҢи§„ж јеһӢеҸ·пјҢеҫҖеҫҖдјҡеҗҢж—¶йҮҮз”ЁдёӨз§Қз”ҹдә§жЁЎејҸгҖӮеҜ№дәҺй”ҖйҮҸеӨ§дё”зЁіе®ҡзҡ„常规дә§е“ҒйҮҮз”Ёд»Ҙдә§е®ҡй”Җзҡ„ж–№ејҸпјҢеҜ№дәҺй”ҖйҮҸзӣёеҜ№иҫғе°ҸжҲ–йқһеёёи§„и§„ж јпјҢйҮҮз”Ёд»Ҙй”Җе®ҡдә§ж–№ејҸгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

ж°Ёзә¶зәӨз»ҙиЎҢдёҡдёӢжёёдёәзәәз»ҮеҠ е·ҘпјҢеҫҲеӨҡе®ўжҲ·ж—©жңҹеҫҖеҫҖжҳҜвҖңдҪңеқҠејҸвҖқз”ҹдә§пјҢеӣ жӯӨдёӢжёёе®ўжҲ·ж•°йҮҸеӨҡгҖҒеҚ•дҪ“规模е°Ҹдё”еҲҶж•ЈпјҢжҲ‘еӣҪж°Ёзә¶зәӨз»ҙиЎҢдёҡиө·жӯҘж—¶жңҹпјҢиЎҢдёҡдё»иҰҒд»Ҙз»Ҹй”ҖжЁЎејҸдёәдё»гҖӮеңЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•ж—¶жңҹпјҢж°Ёзә¶зәӨз»ҙеҺӮе•Ҷж•°йҮҸејҖе§ӢеўһеҠ пјҢз«һдәүејҖе§ӢеҠ еү§пјҢдёәиҙҙиҝ‘дёӢжёёйңҖжұӮпјҢжҸҗй«ҳе®ўжҲ·жңҚеҠЎиҙЁйҮҸпјҢиЎҢдёҡзҡ„зӣҙй”ҖжҜ”дҫӢејҖе§ӢжҸҗеҚҮпјҢиЎҢдёҡй”Җе”®дё»иҰҒйҮҮз”Ёзӣҙй”Җе’Ңз»Ҹй”Җзӣёз»“еҗҲзҡ„ж–№ејҸгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӢжёёзәәз»Үе·ҘеҺӮ规模зҡ„жү©еӨ§еҸҠеҗ„家еҺӮе•ҶеҜ№ж°Ёзә¶е“ҒзүҢзҡ„жү“йҖ пјҢзӣҙй”ҖжҜ”дҫӢи¶…иҝҮдәҶз»Ҹй”ҖпјҢж°Ёзә¶зәӨз»ҙиЎҢдёҡеҪўжҲҗдәҶд»Ҙзӣҙй”Җдёәдё»пјҢз»Ҹй”Җдёәиҫ…зҡ„й”Җе”®жЁЎејҸгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

ж°Ёзә¶зәӨз»ҙиЎҢдёҡе·Іе……еҲҶе®һзҺ°еёӮеңәеҢ–з«һдәүпјҢиЎҢдёҡеҶ…дјҒдёҡйқўеҗ‘еёӮеңәиҮӘдё»з»ҸиҗҘпјҢж”ҝеәңиҒҢиғҪйғЁй—ЁиҝӣиЎҢдә§дёҡе®Ҹи§Ӯи°ғжҺ§пјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮиҝӣиЎҢиҮӘеҫӢ规иҢғгҖӮ

ж°Ёзә¶зәӨз»ҙеҲ¶йҖ дёҡдё»иҰҒеҸ—еӣҪ家е·ҘдҝЎйғЁдёӢи®ҫзҡ„ж¶Ҳиҙ№е“Ғе·ҘдёҡеҸёе’ҢеӣҪ家еҸ‘改委еҸҠе…¶дёӢи®ҫзҡ„дә§дёҡеҚҸи°ғеҸёд»ҘеҸҠеҗ„ең°еҲҶж”Ҝжңәжһ„зӣ‘зқЈз®ЎзҗҶгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҒҢиҙЈдёәпјҡжӢҹ订并组з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣжҢҮеҜјжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫзӯүгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҒҢиҙЈдёәпјҡжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢз»ҹзӯ№еҚҸи°ғз»ҸжөҺзӨҫдјҡеҸ‘еұ•пјҢз ”з©¶еҲҶжһҗеӣҪеҶ…еӨ–з»ҸжөҺеҪўеҠҝпјҢжҸҗеҮәеӣҪж°‘з»ҸжөҺеҸ‘еұ•гҖҒд»·ж јжҖ»ж°ҙе№іи°ғжҺ§е’ҢдјҳеҢ–йҮҚеӨ§з»ҸжөҺз»“жһ„зҡ„зӣ®ж ҮгҖҒж”ҝзӯ–гҖҒиҙҹиҙЈзӣ‘жөӢе®Ҹи§Ӯз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҖҒеҠҝпјӣжҺЁиҝӣеҸҜжҢҒз»ӯеҸ‘еұ•жҲҳз•ҘпјҢиҙҹиҙЈиҠӮиғҪеҮҸжҺ’зҡ„з»јеҗҲеҚҸи°ғе·ҘдҪңзӯүгҖӮ

дёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡпјҲCCFAпјүдёәжҲ‘еӣҪеҢ–зәӨиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮпјҢжҲҗз«ӢдәҺ1992 е№ҙ 11 жңҲпјҢдё»иҰҒз”ұд»ҺдәӢеҢ–еӯҰзәӨз»ҙз”ҹдә§гҖҒз ”з©¶зҡ„дјҒдәӢдёҡеҚ•дҪҚе’ҢдёӘдәәеҸҠжңүе…ізӨҫдјҡеӣўдҪ“з»„жҲҗпјҢеҚҸдјҡе®—ж—ЁжҳҜиҙҜеҪ»жү§иЎҢеӣҪ家зҡ„дә§дёҡж”ҝзӯ–пјҢдҝғиҝӣжҠҖжңҜиҝӣжӯҘпјҢжҺЁеҠЁе…ЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢжүҝжӢ…еҜ№еҗ„дёӘз»ҶеҲҶиЎҢдёҡзҡ„еј•еҜје’ҢжңҚеҠЎиҒҢиғҪгҖӮCCFA дәҺ 2010 е№ҙ 5 жңҲи®ҫз«Ӣж°Ёзә¶дё“дёҡ委е‘ҳдјҡпјҢиҙҹиҙЈеј•еҜјгҖҒиҒ”зі»гҖҒдәӨжөҒгҖҒеҚҸи°ғе’ҢдҝғиҝӣгҖҒжңҚеҠЎдәҺжҲ‘еӣҪж°Ёзә¶дә§дёҡзҡ„еҸ‘еұ•еҸҠеә”з”ЁгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

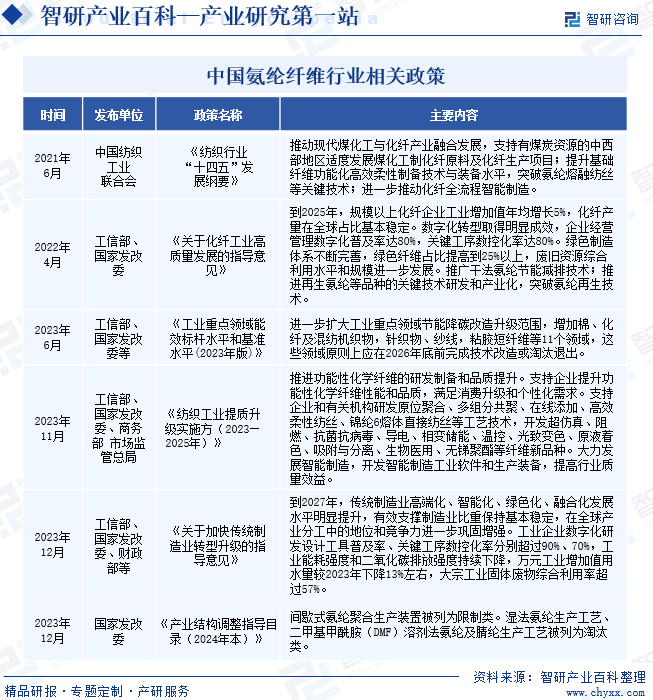

иҝ‘е№ҙжқҘеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҢҮеҜјж°Ёзә¶зәӨз»ҙдә§дёҡеҸ‘еұ•гҖӮгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәеҲ°2025е№ҙжҲ‘еӣҪ规模д»ҘдёҠеҢ–зәӨдјҒдёҡе·ҘдёҡеўһеҠ еҖје№ҙеқҮеўһй•ҝ5%пјҢж•°еӯ—еҢ–иҪ¬еһӢеҸ–еҫ—жҳҺжҳҫжҲҗж•ҲпјҢз»ҝиүІеҲ¶йҖ дҪ“зі»дёҚж–ӯе®Ңе–„гҖӮ并жҳҺзЎ®жҢҮеҮәиҰҒжҺЁе№ҝе№Іжі•ж°Ёзә¶иҠӮиғҪеҮҸжҺ’жҠҖжңҜпјӣжҺЁиҝӣеҶҚз”ҹж°Ёзә¶зӯүе“Ғз§Қзҡ„е…ій”®жҠҖжңҜз ”еҸ‘е’Ңдә§дёҡеҢ–пјҢзӘҒз ҙж°Ёзә¶еҶҚз”ҹжҠҖжңҜгҖӮеҰӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°Ҷй—ҙжӯҮејҸж°Ёзә¶иҒҡеҗҲз”ҹдә§иЈ…зҪ®еҲ—дёәйҷҗеҲ¶зұ»пјӣе°Ҷж№ҝжі•ж°Ёзә¶з”ҹдә§е·ҘиүәгҖҒдәҢз”Іеҹәз”Ій…°иғәпјҲDMFпјүжә¶еүӮжі•ж°Ёзә¶еҸҠи…Ҳзә¶з”ҹдә§е·ҘиүәеҲ—дёәж·ҳжұ°зұ»гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

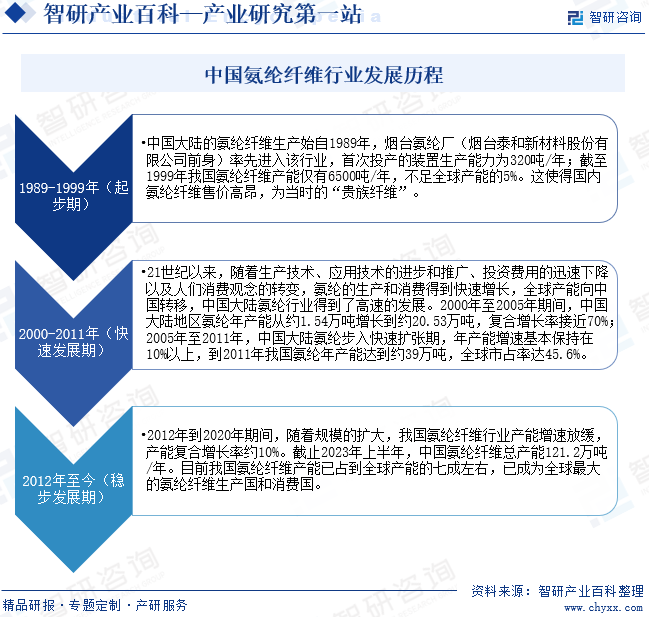

дёҺеӨ§йғЁеҲҶеҢ–зәӨдёҖж ·пјҢж°Ёзә¶зәӨз»ҙиө·жӯҘдәҺиҘҝж–№еӣҪ家гҖӮ1937е№ҙпјҢеҫ·еӣҪжӢңиҖіе…¬еҸёйҰ–ж¬ЎејҖеҸ‘еҮәж°Ёзә¶пјӣ1959е№ҙзҫҺеӣҪжқңйӮҰйҰ–е…Ҳе®һзҺ°дәҶж°Ёзә¶е·ҘдёҡеҢ–з”ҹдә§пјҢе•Ҷе“ҒеҗҚз§°дёәLacraпјҲиҺұеҚЎпјүпјҢжҲ‘еӣҪз§°д№Ӣдёәж°Ёзә¶зәӨз»ҙгҖӮеңЁж°Ёзә¶зәӨз»ҙиЎҢдёҡеҸ‘еұ•зҡ„ж—©жңҹпјҢдё»иҰҒз”ұзҫҺеӣҪгҖҒж—Ҙжң¬е’Ңйҹ©еӣҪжқҘжҺЁеҠЁгҖӮз”ұдәҺжҠ•иө„иҙ№з”ЁеӨӘй«ҳгҖҒз”ҹдә§жҠҖжңҜе’Ңеә”з”ЁжҠҖжңҜдёҚе°ҪжҲҗзҶҹпјҢжҲ‘еӣҪж°Ёзә¶зәӨз»ҙеҸ‘еұ•жҜ”иҫғзј“ж…ўгҖӮ

дёӯеӣҪеӨ§йҷҶзҡ„ж°Ёзә¶зәӨз»ҙз”ҹдә§е§ӢиҮӘ1989е№ҙпјҢзғҹеҸ°ж°Ёзә¶еҺӮпјҲзғҹеҸ°жі°е’Ңж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёеүҚиә«пјүзҺҮе…Ҳиҝӣе…ҘиҜҘиЎҢдёҡпјҢйҰ–ж¬ЎжҠ•дә§зҡ„иЈ…зҪ®з”ҹдә§иғҪеҠӣдёә320еҗЁ/е№ҙпјӣжҲӘиҮі1999е№ҙжҲ‘еӣҪж°Ёзә¶зәӨз»ҙдә§иғҪд»…жңү6500еҗЁ/е№ҙпјҢдёҚи¶іе…Ёзҗғдә§иғҪзҡ„5%гҖӮиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢйҡҸзқҖз”ҹдә§жҠҖжңҜгҖҒеә”з”ЁжҠҖжңҜзҡ„иҝӣжӯҘе’ҢжҺЁе№ҝгҖҒжҠ•иө„иҙ№з”Ёзҡ„иҝ…йҖҹдёӢйҷҚд»ҘеҸҠдәә们ж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢж°Ёзә¶зҡ„з”ҹдә§е’Ңж¶Ҳиҙ№еҫ—еҲ°еҝ«йҖҹеўһй•ҝпјҢе…Ёзҗғдә§иғҪеҗ‘дёӯеӣҪиҪ¬з§»пјҢдёӯеӣҪеӨ§йҷҶж°Ёзә¶зәӨз»ҙиЎҢдёҡеҫ—еҲ°дәҶй«ҳйҖҹзҡ„еҸ‘еұ•гҖӮ2012е№ҙд»ҘжқҘжҲ‘еӣҪж°Ёзә¶зәӨз»ҙиЎҢдёҡиҝӣе…ҘзЁіжӯҘеҸ‘еұ•жңҹпјҢжҲ‘еӣҪж°Ёзә¶зәӨз»ҙиЎҢдёҡдә§иғҪеўһйҖҹж”ҫзј“гҖӮжҲӘжӯў2023е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪж°Ёзә¶зәӨз»ҙжҖ»дә§иғҪ121.2дёҮеҗЁ/е№ҙпјҢзәҰеҚ е…Ёзҗғдә§иғҪзҡ„дёғжҲҗпјҢе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж°Ёзә¶з”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪгҖӮеҸҚи§Ӯе…ЁзҗғпјҢиҝӣе…ҘдәҢеҚҒдёҖдё–зәӘд»ҘжқҘпјҢеңЁеӣҪйҷ…ж°Ёзә¶еҸ‘еұ•жҲҳз•Ҙе’Ңдә§дёҡеёғеұҖи°ғж•ҙдёӢпјҢдј з»ҹж°Ёзә¶ејәеӣҪйҖҗжёҗеҮҸе°‘ж°Ёзә¶иЎҢдёҡзҡ„жҠ•иө„жҲ–йҖҖеҮәж°Ёзә¶йўҶеҹҹпјҢд»…жңүйҹ©еӣҪпјҲжҷ“жҳҹпјүеңЁдёҚж–ӯжү©еј е…¶еңЁе…Ёзҗғзҡ„ж°Ёзә¶дә§иғҪеёғеұҖгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе·ҘиүәеЈҒеһ’

ж°Ёзә¶зәӨз»ҙеҜ№з”ҹдә§е·ҘиүәиҰҒжұӮжҜ”иҫғй«ҳпјҢйҷӨйҖҡиҝҮйҮҮиҙӯи®ҫеӨҮи®ҫж–ҪиҺ·еҸ–зӣёе…із”ҹдә§еҹәзЎҖжҠҖжңҜеӨ–пјҢз”ҹдә§зҡ„зЁіе®ҡжҖ§гҖҒеҲӣж–°жҖ§еҜ№дјҒдёҡе·Ҙиүәз§ҜзҙҜдҫқиө–иҫғеӨ§гҖӮе°Өе…¶жҳҜй«ҳе“ҒиҙЁж°Ёзә¶зәӨз»ҙзҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢйңҖиҰҒз”ҹдә§еҗ„дёӘзҺҜиҠӮе…Ёйқўй…ҚеҗҲпјҢй…Қж–№гҖҒиҝҮзЁӢжҺ§еҲ¶зӯүе…ій”®зҺҜиҠӮдјҡеңЁеҫҲеӨ§зЁӢеәҰдёҠеҪұе“Қдә§е“Ғзҡ„иҙЁйҮҸе’Ңдјҳе“ҒзҺҮгҖӮйҷӨжӯӨд№ӢеӨ–пјҢдјҒдёҡеңЁи®ўиҙӯи®ҫеӨҮзҡ„еҗҢж—¶еҫҖеҫҖиҝҳйңҖиҰҒдҫқжҚ®еҗ„иҮӘдә§е“Ғзҡ„е·ҘиүәжҠҖжңҜиҰҒжұӮеҜ№и®ўиҙӯи®ҫеӨҮиҝӣиЎҢе®ҡеҲ¶еҢ–ж”№йҖ гҖӮеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢеӣ зјәд№Ҹдё°еҜҢзҡ„иЎҢдёҡиҝҗиҗҘз»ҸйӘҢгҖҒжҠҖжңҜз§ҜзҙҜпјҢеҜ№з”ҹдә§е·ҘиүәжҺ§еҲ¶гҖҒз”ҹдә§зі»з»ҹи®ҫи®Ўзӯүж–№йқўжҠҠжҺ§дёҚи¶іпјҢеҸҜиғҪеҜјиҮҙдә§е“ҒиҙЁйҮҸе’ҢзЁіе®ҡжҖ§е·®ејӮпјҢд»ҺиҖҢеңЁз«һдәүдёӯеӨ„дәҺеҠЈеҠҝгҖӮз»јдёҠжүҖиҝ°пјҢж°Ёзә¶зәӨз»ҙиЎҢдёҡжңүзқҖиҫғй«ҳзҡ„е·ҘиүәеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

ж°Ёзә¶зәӨз»ҙиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢй«ҳиҙЁйҮҸгҖҒй«ҳзЁіе®ҡжҖ§зҡ„дә§е“ҒжҳҜиҺ·еҸ–еҲ©ж¶Ұзҡ„е…ій”®гҖӮй«ҳж°ҙе№ізҡ„жҠҖжңҜдәәе‘ҳгҖҒй«ҳзҙ иҙЁзҡ„е·ҘдәәжҳҜзЎ®дҝқдә§е“ҒиҙЁйҮҸгҖҒжҸҗеҚҮе·Ҙиүәж°ҙе№ігҖҒеҒҡеӨ§еҒҡејәдјҒдёҡзҡ„дҝқиҜҒгҖӮдё“дёҡзҡ„з®ЎзҗҶдәәжүҚд№ҹжҳҜйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖҒжҸҗй«ҳеҲ©ж¶ҰзҺҮзҡ„е…ій”®еӣ зҙ гҖӮжҲ‘еӣҪж°Ёзә¶зәӨз»ҙдә§дёҡиө·жӯҘиҫғжҷҡпјҢжңҖиҝ‘еҚҒеӨҡе№ҙжүҚжңүиҫғеҝ«иҫғзЁізҡ„еҸ‘еұ•пјҢиЎҢдёҡеҶ…еңЁз”ҹдә§е®һи·өдёӯеҹ№е…»еҮәжқҘзҡ„жҠҖжңҜдәәе‘ҳгҖҒзҶҹз»ғе·Ҙдәәе’Ңдё“дёҡз®ЎзҗҶдәәе‘ҳйқһеёёжңүйҷҗгҖӮеӣ жӯӨпјҢж°Ёзә¶зәӨз»ҙиЎҢдёҡзҡ„дәәжүҚеЈҒеһ’иҫғй«ҳгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

ж°Ёзә¶зәӨз»ҙиЎҢдёҡеҗҢж—¶еҸҲжҳҜиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡпјҢе°Өе…¶жҳҜй«ҳз«Ҝж°Ёзә¶зәӨз»ҙдә§е“ҒеҜ№з”ҹдә§и®ҫеӨҮгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫиҰҒжұӮиҫғй«ҳпјҢеүҚжңҹзӯ№еӨҮиө„йҮ‘йңҖжұӮиҫғеӨ§гҖӮжӯӨеӨ–пјҢйҡҸзқҖиҝ‘еҮ е№ҙж°Ёзә¶зәӨз»ҙиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдә§дёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳпјҢз”ҹдә§и§„жЁЎдёҚж–ӯжү©еӨ§пјҢз”ҹдә§и®ҫеӨҮи¶Ӣеҗ‘иҮӘеҠЁеҢ–гҖҒ规模еҢ–гҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡйңҖиҰҒд»ҘеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘдҪңдёәдҝқйҡңпјҢеҪўжҲҗдёҖе®ҡзҡ„з»ҸжөҺ规模пјҢжүҚиғҪдёҺиЎҢдёҡдёӯзҡ„дјҒдёҡеңЁжҠҖжңҜгҖҒжҲҗжң¬зӯүж–№йқўеҪўжҲҗз«һдәүеҠӣпјҢиҝӣиҖҢжһ„жҲҗдәҶж°Ёзә¶зәӨз»ҙиЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

4гҖҒе“ҒзүҢеЈҒеһ’

ж°Ёзә¶зәӨз»ҙиЎҢдёҡжңүжҳҺжҳҫзҡ„е“ҒзүҢж•Ҳеә”пјҢеҗ„еӨ§ж°Ёзә¶зәӨз»ҙеҺӮе•ҶйғҪжңүиҮӘе·ұзҡ„е“ҒзүҢгҖӮе“ҒзүҢжҳҜдә§е“ҒиҙЁйҮҸгҖҒжЎЈж¬ЎгҖҒжҖ§иғҪгҖҒжңҚеҠЎе’ҢдјҒдёҡе®һеҠӣзҡ„йӣҶдёӯдҪ“зҺ°пјҢиҖҢе“ҒзүҢзҡ„ж ‘з«ӢйңҖиҰҒдјҒдёҡеңЁдә§е“ҒиҙЁйҮҸж”№иҝӣгҖҒжҠҖжңҜеҲӣж–°гҖҒе”®еҗҺжңҚеҠЎд»ҘеҸҠе№ҝе‘Ҡе®Јдј ж–№йқўй•ҝжңҹдёҚжҮҲзҡ„еҠӘеҠӣпјҢжҳҜиЎҢдёҡеЈҒеһ’зҡ„йӣҶдёӯдҪ“зҺ°гҖӮе“ҒзүҢжҳҜеңЁдјҒдёҡеҸ‘еұ•иҝҮзЁӢдёӯйҖҗжӯҘз§ҜзҙҜеҪўжҲҗзҡ„пјҢйңҖиҰҒз»ҸеҺҶзӣёеҪ“й•ҝзҡ„ж—¶й—ҙз§ҜзҙҜпјҢж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…ж ‘з«ӢиүҜеҘҪзҡ„е“ҒзүҢж•Ҳеә”пјҢеӣ жӯӨе“ҒзүҢзҹҘеҗҚеәҰжҲҗдёәеҲ¶зәҰж–°дјҒдёҡиҝӣе…ҘиҝҷдёҖйўҶеҹҹзҡ„йҡңзўҚгҖӮ

5гҖҒзҺҜдҝқеЈҒеһ’

иҝ‘е№ҙжқҘж°Ёзә¶зәӨз»ҙжүҖеӨ„еҢ–зәӨиЎҢдёҡзҡ„зҺҜдҝқзӣ‘з®Ўж”ҝзӯ–ж—ҘзӣҠ收зҙ§пјҢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзҺҜеўғдҝқжҠӨжі•гҖӢгҖҠж°ҙжұЎжҹ“йҳІжІ»иЎҢеҠЁи®ЎеҲ’гҖӢгҖҠеӣәе®ҡжұЎжҹ“жәҗжҺ’жұЎи®ёеҸҜеҲҶзұ»з®ЎзҗҶеҗҚеҪ•гҖӢгҖҠжҺ’жұЎи®ёеҸҜз®ЎзҗҶеҠһжі•пјҲиҜ•иЎҢпјүгҖӢгҖҠжү“иөўи“қеӨ©дҝқеҚ«жҲҳдёүе№ҙиЎҢеҠЁи®ЎеҲ’гҖӢзӯүж–Ү件зӣёз»§еҮәеҸ°пјҢеҜ№ж°Ёзә¶зәӨз»ҙз”ҹдә§дјҒдёҡзҡ„зҺҜдҝқиҝҗиЎҢж ҮеҮҶиҝӣдёҖжӯҘ收дёҘгҖӮеӨ§еһӢж°Ёзә¶зәӨз»ҙз”ҹдә§дјҒдёҡеҮӯеҖҹиө„йҮ‘жҠҖжңҜе®һеҠӣпјҢйҖҡиҝҮзҺҜдҝқж”№йҖ гҖҒе·Ҙиүәж”№иҝӣзӯүж–№ејҸж»Ўи¶іжё…жҙҒз”ҹдә§гҖҒиҠӮиғҪеҮҸжҺ’зҡ„иҰҒжұӮгҖӮйғЁеҲҶиө„йҮ‘е®һеҠӣиҫғејұзҡ„дёӯе°Ҹж°Ёзә¶зәӨз»ҙз”ҹдә§дјҒдёҡз”ұдәҺж— жі•ж–°е»әж»Ўи¶ізҺҜдҝқзӣ‘з®ЎиҰҒжұӮзҡ„зҺҜдҝқи®ҫж–ҪпјҢз”ҹдә§з»ҸиҗҘеҸ—еҲ°дёҚеҲ©еҪұе“ҚгҖӮж—ҘзӣҠи¶ӢдёҘзҡ„зҺҜдҝқж ҮеҮҶжҸҗеҚҮдәҶж°Ёзә¶зәӨз»ҙз”ҹдә§дјҒдёҡзҡ„иҝӣе…Ҙй—Ёж§ӣгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

MDAе’ҢPTMEGжҳҜж°Ёзә¶зәӨз»ҙз”ҹдә§зҡ„зӣҙжҺҘеҺҹжқҗж–ҷпјҢжӯӨеӨ–з”ҹдә§ж°Ёзә¶зәӨз»ҙиҝҳз”ЁеҲ°еҢ–зәӨжңәжў°пјӣдёӯжёёдёәж°Ёзә¶зәӨз»ҙзҡ„з”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺжңҚиЈ…гҖҒ家зәәгҖҒеҢ»з”ЁеҚ«жқҗгҖҒдёҖж¬ЎжҖ§еҚ«з”ҹз”Ёе“ҒзӯүйўҶеҹҹгҖӮж°Ёзә¶зәӨз»ҙдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё 科жҖқеҲӣиҒҡеҗҲзү©пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё йҷ¶ж°ҸеҢ–еӯҰпјҲдёӯеӣҪпјүжҠ•иө„жңүйҷҗе…¬еҸё е·ҙж–ҜеӨ«пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨеҚҺжҒ’иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё е·ҙж–ҜеӨ«пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еӨ§иҝһеҢ–е·ҘпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё еұұиҘҝдёүз»ҙеҢ–е·Ҙжңүйҷҗе…¬еҸё жҷ“жҳҹеҢ–е·ҘпјҲеҳүе…ҙпјүжңүйҷҗе…¬еҸё еұұиҘҝз»Ҹзә¬еҢ–зәӨжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһеҗҲжҲҗзәӨз»ҙз ”з©¶еҢ–зәӨжңәжў°жңүйҷҗе…¬еҸё жұҹиӢҸй‘«йҫҷеҢ–зәӨжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеёқиҫҫеҢ–зәӨжңәжў°еҲ¶йҖ жңүйҷҗе…¬еҸё зӣҗеҹҺеёӮиҮӘејәеҢ–зәӨжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё 科жҖқеҲӣиҒҡеҗҲзү©пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё йҷ¶ж°ҸеҢ–еӯҰпјҲдёӯеӣҪпјүжҠ•иө„жңүйҷҗе…¬еҸё е·ҙж–ҜеӨ«пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨеҚҺжҒ’иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё е·ҙж–ҜеӨ«пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еӨ§иҝһеҢ–е·ҘпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё еұұиҘҝдёүз»ҙеҢ–е·Ҙжңүйҷҗе…¬еҸё жҷ“жҳҹеҢ–е·ҘпјҲеҳүе…ҙпјүжңүйҷҗе…¬еҸё еұұиҘҝз»Ҹзә¬еҢ–зәӨжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһеҗҲжҲҗзәӨз»ҙз ”з©¶еҢ–зәӨжңәжў°жңүйҷҗе…¬еҸё жұҹиӢҸй‘«йҫҷеҢ–зәӨжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеёқиҫҫеҢ–зәӨжңәжў°еҲ¶йҖ жңүйҷҗе…¬еҸё зӣҗеҹҺеёӮиҮӘејәеҢ–зәӨжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

еҺҹжқҗж–ҷд»·ж јеҜ№ж°Ёзә¶зәӨз»ҙд»·ж јиө·еҲ°ж”Ҝж’‘дҪңз”ЁпјҢдҪҶе…¶д»·ж јеҸҳеҠЁд№ҹзӣҙжҺҘеҪұе“Қз”ҹдә§жҲҗе“Ғе’ҢеҲ©ж¶ҰпјӣеҺҹжқҗж–ҷд»·ж јзҡ„еҸҳеҠЁйҷӨж•ҙдҪ“дҫӣйңҖж јеұҖеӨ–пјҢиҝҳеҸ—еҲ°еҺҹжқҗж–ҷдёҠжёёз…ӨгҖҒеӨ©з„¶ж°”е’ҢеҺҹжІ№д»·ж јзҡ„еҪұе“ҚгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺй«ҳжЎЈйқўж–ҷе’Ңз©ҝиЎЈиҲ’йҖӮжҖ§зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳгҖӮдёҖж–№йқўеј№еҠӣйқўж–ҷзӯүдә§е“Ғзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢеҸҰдёҖж–№йқўпјҢйқўж–ҷдёӯж°Ёзә¶зәӨз»ҙзҡ„ж·»еҠ жҜ”дҫӢд№ҹеңЁжҸҗеҚҮпјҢйғЁеҲҶеҶ…иЎЈйқўж–ҷзҡ„ж°Ёзә¶зәӨз»ҙж·»еҠ жҜ”дҫӢеҸҜиҫҫ45%пјҢдёӢжёёйңҖжұӮзҡ„еҸҳеҠЁдёәж°Ёзә¶иЎҢдёҡеёҰжқҘжӣҙеӨ§зҡ„еёӮеңәз©әй—ҙпјҢеёҰеҠЁж°Ёзә¶зәӨз»ҙиЎҢдёҡ继з»ӯеҗ‘еҘҪеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҚҺеі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

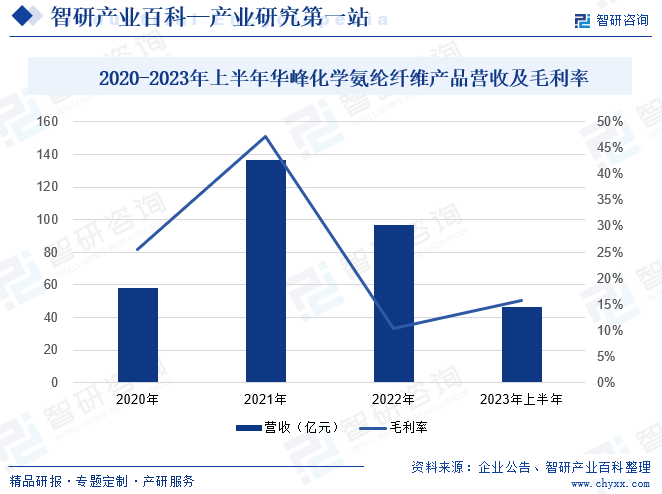

еҚҺеі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸёе§Ӣз»Ҳдё“жіЁдәҺж°Ёзә¶зәӨз»ҙгҖҒиҒҡж°Ёй…ҜеҺҹж¶Іе’ҢзІҫе·ұдәҢй…ёзӯүдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢжҳҜе…ЁзҗғиҒҡж°Ёй…ҜеҲ¶е“Ғжқҗж–ҷиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢжӢҘжңүйҹ©еӣҪгҖҒеңҹиҖіе…¶зӯүеўғеӨ–еӯҗе…¬еҸёпјҢеңЁеӣҪеҶ…е»әжңүжөҷжұҹе’ҢйҮҚеәҶдёӨдёӘз”ҹдә§еҹәең°гҖӮе…¬еҸёвҖңеҚғзҰ§вҖқзүҢж°Ёзә¶дә§е“Ғе®һзҺ°10D-2500Dи§„ж је…Ёе“Ғзұ»иҰҶзӣ–пјҢеҸҜж»Ўи¶іжңәз»ҮгҖҒз»Ҹзј–е’Ңзә¬зј–зӯүдёҚеҗҢз”ЁжҲ·йңҖжұӮпјҢз”ҹдә§и§„жЁЎеұ…е…ЁзҗғеүҚеҲ—гҖҒеӣҪеҶ…第дёҖгҖӮ2022е№ҙз”ұдәҺж°Ёзә¶дёӢжёёиҙҹиҚ·иҝҗиЎҢдёҚеҸҠеҺ»е№ҙпјҢж°Ёзә¶йңҖжұӮйҒӯйҒҮвҖңеҶ…еҝ§еӨ–жӮЈвҖқпјҢиЎҢдёҡеә“еӯҳеҚҮй«ҳпјҢеӣҪеҶ…ж°Ёзә¶йңҖжұӮйҮҸеҮәзҺ°дәҶеҺҶеҸІдёҠзҪ•и§Ғдё”е”ҜдёҖзҡ„иҙҹеўһй•ҝе№ҙд»ҪпјҢж°Ёзә¶д»·ж јеңЁејәйў„жңҹдёҺејұзҺ°е®һзҡ„зў°ж’һдёӯдёҖи·Ҝеҗ‘дёӢи°ғж•ҙгҖӮ2022е№ҙеҚҺеі°еҢ–еӯҰзҡ„ж°Ёзә¶зәӨз»ҙдә§е“ҒиҗҘ收еҸҠжҜӣеҲ©зҺҮеқҮеҮәзҺ°жҳҺжҳҫдёӢж»‘гҖӮ2023е№ҙдёҠеҚҠе№ҙеҚҺеі°еҢ–еӯҰж°Ёзә¶зәӨз»ҙдә§е“ҒиҗҘ收дёә46.59дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ16.85%пјӣж°Ёзә¶зәӨз»ҙдә§е“ҒжҜӣеҲ©зҺҮдёә15.68%пјҢеҗҢжҜ”дёӢйҷҚ3.4дёӘзҷҫеҲҶзӮ№гҖӮ

пјҲ2пјүжі°е’Ңж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

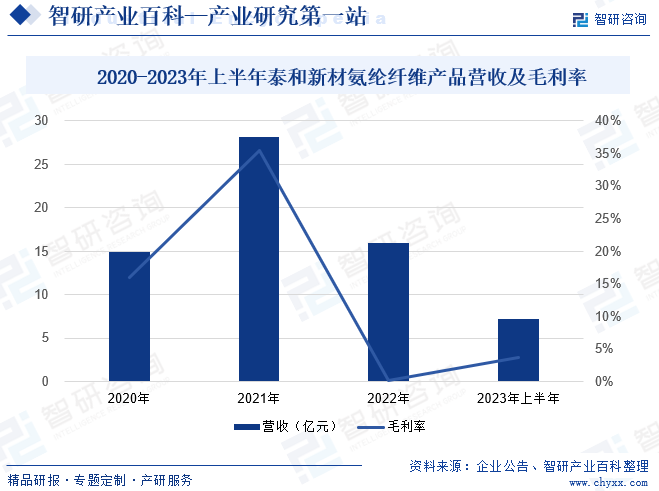

жі°е’Ңж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ1987е№ҙпјҢе…¬еҸёдё“дёҡд»ҺдәӢж°Ёзә¶гҖҒиҠізә¶зӯүй«ҳжҖ§иғҪзәӨз»ҙеҸҠе…¶иЎҚз”ҹе“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢдё»еҜјдә§е“Ғдёәж°Ёзә¶гҖҒй—ҙдҪҚиҠізә¶гҖҒеҜ№дҪҚиҠізә¶еҸҠе…¶дёҠдёӢжёёеҲ¶е“ҒгҖӮе…¬еҸёжҳҜеӣҪеҶ…йҰ–家氨зә¶з”ҹдә§дјҒдёҡпјҢзӣ®еүҚдә§иғҪеұ…еӣҪеҶ…еүҚдә”дҪҚпјҢеҲҶеёғдәҺзғҹеҸ°еҸҠе®ҒеӨҸдёӨдёӘеҹәең°гҖӮе…¬еҸёзәҪеЈ«иҫҫ®ж°Ёзә¶е…·жңүй«ҳдјёй•ҝгҖҒй«ҳеӣһеј№жҖ§иғҪпјҢдә§е“Ғе“Ғз§Қдё°еҜҢгҖҒи§„ж јйҪҗе…ЁпјҢеҸҜз”ҹдә§й»‘иүІж°Ёзә¶гҖҒиҖҗж°Ҝж°Ёзә¶гҖҒйҳ»зҮғж°Ёзә¶гҖҒиҖҗй«ҳжё©ж°Ёзә¶гҖҒи¶…з»Ҷж°Ёзә¶гҖҒзІ—ж—Ұй«ҳдјёй•ҝж°Ёзә¶зӯүеӨҡе“Ғз§ҚпјҢж»Ўи¶іеӨ§е®ўжҲ·е®ҡеҲ¶е’ҢеёӮеңәе·®ејӮеҢ–йңҖжұӮпјҢдё»иҰҒеә”з”ЁеңЁзәәз»ҮйўҶеҹҹеҸҠеҢ»з–—еҚ«з”ҹйўҶеҹҹпјҢз”ЁдәҺеўһеҠ з»Үзү©зҡ„еј№жҖ§пјҢеңЁзәәз»ҮйўҶеҹҹе·Іеҫ—еҲ°дәҶжҷ®еҸҠеә”з”ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙжі°е’Ңж–°жқҗж°Ёзә¶зәӨз»ҙдә§е“ҒиҗҘ收дёә7.18дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ23.37%пјӣж°Ёзә¶зәӨз»ҙдә§е“ҒжҜӣеҲ©зҺҮдёә3.66%пјҢеҗҢжҜ”дёӢйҷҚ7.03дёӘзҷҫеҲҶзӮ№гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°Ёзә¶зәӨз»ҙз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪгҖӮдҪңдёәдёҖз§ҚеҠҹиғҪеһӢйқўж–ҷпјҢйҡҸзқҖдәә们з”ҹжҙ»еҸҠж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳпјҢеҜ№иҲ’йҖӮжҖ§йңҖжұӮжҸҗеҚҮпјҢж°Ёзә¶зәӨз»ҙзҡ„еә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§пјҢиҝ‘еҮ е№ҙеңЁзәәжңҚгҖҒеҚ«жқҗзӯүйўҶеҹҹзҡ„ж·»еҠ жҳҺжҳҫжҸҗеҚҮгҖӮж №жҚ®дёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡзҡ„ж•°жҚ®пјҢ2014-2021е№ҙдёӯеӣҪж°Ёзә¶зәӨз»ҙдә§йҮҸд»Һ48дёҮеҗЁеўһй•ҝеҲ°86.8дёҮеҗЁгҖӮ2022е№ҙеҸ—з–«жғ…е’ҢйғЁеҲҶең°еҢәйҷҗз”өж”ҝзӯ–еҪұе“ҚпјҢйғЁеҲҶж°Ёзә¶е·ҘеҺӮејҖе·ҘдёӢйҷҚпјҢдә§йҮҸ收缩гҖӮ2022е№ҙдёӯеӣҪж°Ёзә¶зәӨз»ҙдёә86.0дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.92%гҖӮ2023е№ҙжҲ‘еӣҪз»ҸжөҺе‘ҲзҺ°еӣһеҚҮеҗ‘еҘҪжҖҒеҠҝпјҢдҫӣз»ҷйңҖжұӮзЁіжӯҘж”№е–„пјҢдёәж°Ёзә¶зәӨз»ҙдә§дёҡе№ізЁіиҝҗиЎҢе’ҢеҸ‘еұ•жҸҗдҫӣдәҶйҮҚиҰҒеҹәзЎҖжқЎд»¶е’Ңз§ҜжһҒж”Ҝж’‘пјӣ2023е№ҙдёӯеӣҪж°Ёзә¶зәӨз»ҙдә§йҮҸ96дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 11.6%гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе…ҲеҗҺеҮәе…·зҡ„дёҖзі»еҲ—дә§дёҡж”ҝзӯ–еқҮеҜ№еҢ–зәӨеҸҠж°Ёзә¶иЎҢдёҡжңүжӯЈеҗ‘зҡ„ж”ҜжҢҒгҖҒеј•еҜјдҪңз”ЁгҖӮгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәиҰҒе…Ёйқўе»әи®ҫеҢ–зәӨејәеӣҪпјҢжҺЁеҠЁжҲ‘еӣҪеҢ–зәӨиЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢгҖҒз»ҝиүІеҲ¶йҖ дҪ“зі»дёҚж–ӯе®Ңе–„гҖӮгҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№пјҲ2023вҖ”2025е№ҙпјүгҖӢжҸҗеҮәиҰҒжҺЁиҝӣеҠҹиғҪжҖ§еҢ–еӯҰзәӨз»ҙзҡ„з ”еҸ‘еҲ¶еӨҮе’Ңе“ҒиҙЁжҸҗеҚҮпјӣж”ҜжҢҒдјҒдёҡжҸҗеҚҮеҠҹиғҪжҖ§еҢ–еӯҰзәӨз»ҙжҖ§иғҪе’Ңе“ҒиҙЁпјҢж»Ўи¶іж¶Ҳиҙ№еҚҮзә§е’ҢдёӘжҖ§еҢ–йңҖжұӮпјӣж”ҜжҢҒдјҒдёҡе’Ңжңүе…іжңәжһ„ејҖеҸ‘и¶…д»ҝзңҹгҖҒйҳ»зҮғгҖҒжҠ—иҸҢжҠ—з—…жҜ’гҖҒеҜјз”өгҖҒзӣёеҸҳеӮЁиғҪгҖҒжё©жҺ§гҖҒе…үиҮҙеҸҳиүІгҖҒеҺҹж¶ІзқҖиүІгҖҒеҗёйҷ„дёҺеҲҶзҰ»гҖҒз”ҹзү©еҢ»з”ЁгҖҒж— й”‘иҒҡй…ҜзӯүзәӨз»ҙж–°е“Ғз§ҚгҖӮ

пјҲ2пјүж°Ёзә¶зәӨз»ҙеңЁжңҚйҘ°дёӯзҡ„жё—йҖҸзҺҮжҸҗеҚҮ

йҡҸзқҖдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№жңҚиЈ…зҡ„йңҖжұӮд№ҹеңЁеҚҮзә§пјҢеҜ№жңҚиЈ…зҡ„ж¶Ҳиҙ№иҰҒжұӮжӯЈеңЁд»ҺвҖңжңүзҡ„з©ҝвҖқеҲ°вҖңз©ҝеҫ—еҘҪвҖқиҝӣиЎҢеҚҮзә§пјҢе…¶дёӯдёҖж–№йқўеҚідҪ“зҺ°еңЁеҜ№жңҚиЈ…иҲ’йҖӮжҖ§зҡ„иҰҒжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖдә’иҒ”зҪ‘з»ҸжөҺзҡ„еҸ‘еұ•жҲҗзҶҹпјҢж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№д№ жғҜд№ҹеңЁиҪ¬еҸҳпјҢжңҚиЈ…иЎҢдёҡд№ҹй’ҲеҜ№ж–°зҡ„йңҖжұӮејҖеҸ‘ж–°зҡ„дә§е“ҒгҖӮд»ҺжҲ‘еӣҪж•ҙдёӘзәәз»ҮиЎҢдёҡжқҘзңӢпјҢзӣ®еүҚе·Із»ҸжӯҘе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢе·Із»ҸдёҚеҶҚеҚ•еҚ•иҝҪжұӮйҮҸзҡ„жҸҗй«ҳпјҢиҖҢжҳҜжӣҙеӨҡе…іжіЁиҙЁзҡ„жҸҗеҚҮгҖӮ

иҝҗеҠЁжңҚйҘ°зҡ„йқўж–ҷдё»жҲҗеҲҶеӨҡдёәж¶Өзә¶гҖҒй”Ұзә¶е’ҢжЈүпјҢйғЁеҲҶиҝҗеҠЁжңҚйҘ°зҡ„йқўж–ҷд»…жңүдё»жҲҗеҲҶпјҢдҪҶеҜ№дәҺиҝҪжұӮй«ҳиҲ’йҖӮжҖ§е’ҢиүҜеҘҪеј№жҖ§зҡ„иҝҗеҠЁжңҚйҘ°еҹәжң¬йғҪдјҡж·»еҠ ж°Ёзә¶пјҢиҜҘзұ»иҝҗеҠЁжңҚйҘ°зҡ„ж°Ёзә¶ж·»еҠ йҮҸеӨ§иҮҙеңЁ 10%д»ҘдёҠпјҢз‘ңдјҪжңҚеӨҡдёә 20%д»ҘдёҠгҖӮйғЁеҲҶе•Ҷ家д»Ҙдә§е“Ғйқўж–ҷж·»еҠ ж°Ёзә¶дҪңдёәеҚ–зӮ№д»Ӣз»Қдә§е“ҒпјҢиЎЁжҳҺеңЁиҝҗеҠЁжңҚйҘ°йқўж–ҷдёӯж·»еҠ ж°Ёзә¶жҲҗдёәеҗёеј•ж¶Ҳиҙ№иҖ…зҡ„дә®зӮ№пјҢжҳҜиЎҢдёҡеҸ‘еұ•зҡ„еӨ§и¶ӢеҠҝпјҢиҝҗеҠЁжңҚеёӮеңәзҡ„жҢҒз»ӯеҝ«йҖҹеҸ‘еұ•еёҰеҠЁдәҶж°Ёзә¶зҡ„йңҖжұӮпјҢ并е°ҶжҢҒз»ӯжӢүеҠЁж°Ёзә¶йңҖжұӮеўһй•ҝгҖӮ

д»Ҙж–ҮиғёдёәдҫӢпјҢж–ҮиғёжҳҜзӣ®еүҚжңҚиЈ…еёӮеңәдёҠж°Ёзә¶еҗ«йҮҸжңҖй«ҳзҡ„е“Ғзұ»д№ӢдёҖпјҢдё”зӣёиҫғе…¶д»–жңҚйҘ°е“Ғзұ»пјҢе…·жңүй«ҳйў‘ж¶Ҳиҙ№зҡ„зү№зӮ№гҖӮдј з»ҹзҡ„ж–ҮиғёеҢ…жӢ¬зҪ©жқҜгҖҒдҫ§зҝјгҖҒиҠұиҫ№зӯүйғЁеҲҶз»„жҲҗпјҢе…¶дёӯеҜ№дҫ§зҝјзҡ„еј№жҖ§иҰҒжұӮиҫғй«ҳпјҢж°Ёзә¶зҡ„еҗ«йҮҸдёҖиҲ¬еҸҜиҫҫ20%-30%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№ж–ҮиғёиҲ’йҖӮжҖ§иҰҒжұӮзҡ„иҝӣдёҖжӯҘжҸҗй«ҳпјҢд№ҹдёәдәҶи®©ж¶Ҳиҙ№иҖ…еңЁзҪ‘иҙӯжғ…жҷҜдёӢиғҪеӨҹеҒҡеҮәжӣҙз®ҖеҚ•й«ҳж•Ҳзҡ„йҖүжӢ©пјҢвҖңж— е°әз Ғж–ҮиғёвҖқејҖе§Ӣиө°зәўгҖӮж— е°әз ҒеҶ…иЎЈеҫҖеҫҖжІЎжңүй’ўеңҲпјҢдёҚеҶҚеҢәеҲҶзҪ©жқҜе’ҢиғёеӣҙпјҢиҖҢйҮҮз”ЁSгҖҒMгҖҒLзӯүз®ҖеҚ•зҡ„е°әз ҒдҪ“зі»жҲ–иҖ…зӣҙжҺҘйҮҮз”ЁеқҮз ҒпјҢеӣ жӯӨеҜ№йқўж–ҷзҡ„еј№жҖ§д№ҹжңүдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮзӣ®еүҚдё»жөҒж— е°әз Ғж–Үиғёе“ҒзүҢзҡ„дё»жү“дә§е“Ғзҡ„ж°Ёзә¶ж·»еҠ еҗ«йҮҸйҖҡеёёеңЁ30%д»ҘдёҠпјҢйғЁеҲҶдә§е“ҒиғҪеӨҹи¶…иҝҮ45%пјҢиҫғдј з»ҹж–ҮиғёжңүдәҶеҫҲеӨ§жҜ”дҫӢзҡ„жҸҗй«ҳгҖӮ

дёҖж–№йқўпјҢжҳҜд»ҘиҝҗеҠЁжңҚйҘ°гҖҒеҶ…иЎЈжңҚйҘ°дёәд»ЈиЎЁзҡ„й«ҳж°Ёзә¶еҗ«йҮҸзҡ„жңҚиЈ…еёӮеңәжҢҒз»ӯеўһй•ҝпјӣеҸҰдёҖж–№йқўпјҢз”ұдәҺйҡҸзқҖдәә们з”ҹжҙ»е“ҒиҙЁзҡ„еҚҮзә§е’Ңж¶Ҳиҙ№д№ жғҜзҡ„иҪ¬еҸҳпјҢеҜ№ж—ҘеёёиЎЈзү©иҲ’йҖӮеәҰиҰҒжұӮеӨ§еӨ§жҸҗеҚҮпјҢж°Ёзә¶еңЁйқўж–ҷдёӯзҡ„ж·»еҠ жҜ”дҫӢжңүжҸҗеҚҮзҡ„и¶ӢеҠҝпјҢж°Ёзә¶еңЁзәәз»ҮжңҚиЈ…иЎҢдёҡдёӯзҡ„жё—йҖҸзҺҮеңЁжҸҗй«ҳгҖӮ

пјҲ3пјүе·®еҲ«еҢ–дә§е“ҒеҸ‘еұ•жңүеҲ©дәҺиЎҢдёҡеҲ©ж¶Ұз©әй—ҙжү©еӨ§

ејҖеұ•е·®еҲ«еҢ–ж°Ёзә¶зҡ„з ”з©¶жҳҜжҸҗй«ҳдјҒдёҡз»ҸжөҺж•ҲзӣҠе’Ңз«һдәүеҠӣзҡ„еҹәзЎҖпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№дәҺдә§е“ҒиҲ’йҖӮжҖ§зҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢж°Ёзә¶зҡ„еӣһеј№жҖ§гҖҒиҖҗжұ—гҖҒиҖҗжө·ж°ҙзӯүжҖ§иғҪе·ІиҝңиҝңдёҚиғҪж»Ўи¶іиҰҒжұӮпјҢејҖеҸ‘й«ҳжҖ§иғҪгҖҒе·®еҲ«еҢ–е’ҢеҠҹиғҪеҢ–зҡ„й«ҳжЎЈж°Ёзә¶зәӨз»ҙдә§е“ҒжүҚиғҪж»Ўи¶іеёӮеңәйңҖжұӮгҖӮе·®еҲ«еҢ–дә§е“ҒеҸ‘еұ•жңүеҲ©дәҺж°Ёзә¶зәӨз»ҙиЎҢдёҡеҲ©ж¶Ұз©әй—ҙжү©еӨ§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁиҫғеӨ§

ж°Ёзә¶зәӨз»ҙиЎҢдёҡзҡ„еҲ©ж¶Ұж°ҙе№іеҸ—дёҠжёёеҺҹжқҗж–ҷд»·ж је’ҢдёӢжёёйңҖжұӮеҪұе“ҚиҫғеӨ§пјҢж°Ёзә¶дә§е“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷдёә MDAе’ҢPTMEGпјҢеұһдәҺеҢ–е·Ҙдә§е“ҒпјҢе…¶д»·ж јеҸ—з…ӨзӮӯгҖҒеҺҹжІ№зӯүеӨ§е®—е•Ҷе“Ғзҡ„д»·ж јжіўеҠЁеҪұе“ҚгҖӮиҝ‘е№ҙжқҘпјҢеӣҪйҷ…еҺҹжІ№д»·ж јеү§зғҲжіўеҠЁпјҢеј•иө·MDAе’ҢPTMEGд»·ж јеҮәзҺ°еӨ§е№…жіўеҠЁгҖӮж°Ёзә¶зәӨз»ҙиЎҢдёҡзҡ„зӣҙжҺҘжқҗж–ҷжҲҗжң¬еҚ жҜ”иҫғй«ҳпјҢеҺҹжқҗж–ҷйҮҮиҙӯд»·ж је’Ңдә§е“Ғй”Җе”®д»·ж јжіўеҠЁдјҡзӣҙжҺҘеҪұе“ҚиЎҢдёҡзҡ„жҜӣеҲ©зҺҮе’ҢзӣҲеҲ©ж°ҙе№ігҖӮ

пјҲ2пјүеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮеҺӢеҠӣ

йҡҸзқҖжҲ‘еӣҪдәәеҸЈзәўеҲ©йҖҗжёҗж¶ҲеӨұпјҢеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠж¶ЁгҖӮз”ҹдә§дәәе‘ҳи–Әй…¬жіўеҠЁдјҡеҪұе“ҚдјҒдёҡз”ҹдә§жҲҗжң¬иҝӣиҖҢеҪұе“ҚдјҒдёҡз»ҸиҗҘдёҡз»©гҖӮйҡҸзқҖжҲ‘еӣҪзӨҫдјҡз»ҸжөҺж°ҙе№ізҡ„дёҚж–ӯеҸ‘еұ•пјҢеҠіеҠЁиҖ…еҜ№еҠіеҠЁж”¶е…Ҙеўһй•ҝзҡ„йў„жңҹдёҚж–ӯеўһеҠ пјҢж°Ёзә¶зәӨз»ҙиЎҢдёҡйқўдёҙдәәеҠӣжҲҗжң¬дёҠеҚҮзҡ„еҺӢеҠӣгҖӮ

пјҲ3пјүдҫӣеә”йҮҸзҹӯжңҹеү§еўһеҜјиҮҙдҫӣжұӮе…ізі»еҸҳеҠЁ

2021е№ҙж°Ёзә¶зәӨз»ҙиЎҢдёҡзҡ„еҲ©ж¶ҰжҡҙеўһеҲәжҝҖдәҶеӣҪеҶ…ж°Ёзә¶зәӨз»ҙдә§иғҪзҡ„еўһй•ҝпјҢйҡҸзқҖ2022гҖҒ2023е№ҙеӣҪеҶ…ж°Ёзә¶зәӨз»ҙдә§иғҪйҖҗжёҗйҮҠж”ҫпјҢеӣҪеҶ…дҫӣжұӮе…ізі»е°ҶеҮәзҺ°йў‘з№Ғзҡ„жіўеҠЁпјҢзҹӯжңҹеҶ…ж°Ёзә¶зәӨз»ҙиЎҢдёҡеҮәзҺ°дә§иғҪиҝҮеү©зҡ„еҪўеҠҝгҖӮеҗҢж—¶йҡҸзқҖеҗҺз–«жғ…ж—¶д»Јжө·еӨ–дҫӣз»ҷз«Ҝзҡ„жҒўеӨҚпјҢиҝҷдјҡеҜ№дёӯеӣҪж°Ёзә¶зәӨз»ҙзҡ„еҮәеҸЈжңүдёҖе®ҡиҙҹйқўеҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪж°Ёзә¶иЎҢдёҡз»ҸиҝҮдёүеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•е·Із»Ҹиҝӣе…ҘжҲҗзҶҹжңҹпјҢиЎҢдёҡеӨ„дәҺзЁіжӯҘжү©еј йҳ¶ж®өпјҢж–°еўһдә§иғҪдё»иҰҒйӣҶдёӯеңЁеҮ 家йҫҷеӨҙдјҒдёҡпјҢиЎҢдёҡйӣҶдёӯеәҰе‘ҲдёҠеҚҮи¶ӢеҠҝпјҢиЎҢдёҡз«һдәүе……еҲҶгҖӮеңЁдёӯдҪҺз«ҜеёӮеңәпјҢиЎҢдёҡеҶ…дјҒдёҡз”ҹдә§зҡ„ж°Ёзә¶дә§е“Ғе·®ејӮеҢ–зЁӢеәҰдёҚй«ҳпјҢдё»иҰҒйҮҮеҸ–д»·ж јз«һдәүзӯ–з•ҘпјӣеңЁй«ҳз«ҜеёӮеңәпјҢеҸ—жҠҖжңҜиҰҒжұӮе’Ңдә§е“ҒиҙЁйҮҸеҪұе“ҚпјҢдә§е“ҒеёӮеңәеӯҳеңЁдёҖе®ҡзҡ„еЈҒеһ’гҖӮжҖ»дҪ“жқҘзңӢпјҢйҷӨдәҶе°‘ж•°зү№е®ҡи§„ж је’Ңз”ЁйҖ”зҡ„ж°Ёзә¶дә§е“ҒеҸ—еҲ°жҹҗдәӣдјҒдёҡдёҖе®ҡзЁӢеәҰзҡ„жҺ§еҲ¶пјҢеӨ§йғЁеҲҶж°Ёзә¶дә§е“Ғзҡ„д»·ж јжҳҜеёӮеңәдҫӣжұӮе…ізі»зҡ„еҸҚжҳ пјҢеёӮеңәеҢ–зЁӢеәҰй«ҳгҖӮдёӯеӣҪеӨ§йҷҶд»ҺдәӢж°Ёзә¶з”ҹдә§зҡ„дјҒдёҡзәҰ25家пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢCR5и¶…иҝҮ70%гҖӮж №жҚ®дёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡзҡ„з»ҹи®ЎпјҢ2023е№ҙеӣҪеҶ…ж°Ёзә¶дә§йҮҸжҺ’еҗҚеүҚдёүзҡ„жҳҜеҚҺеі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж–°д№ЎзҷҪй№ӯжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸёгҖҒжҷ“жҳҹйӣҶеӣўгҖӮ

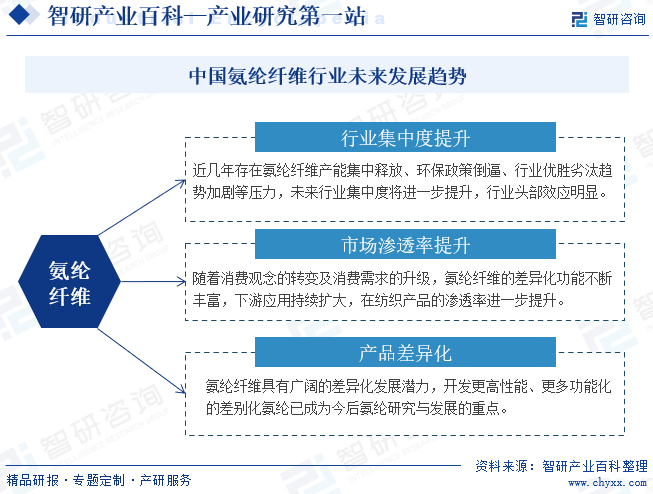

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢж°Ёзә¶зәӨз»ҙиЎҢдёҡжӯЈз»ҸеҺҶзқҖж–°дёҖиҪ®зҡ„иЎҢдёҡжҢ‘жҲҳдёҺжңәйҒҮпјҢзҹӯжңҹеӯҳеңЁдә§иғҪйӣҶдёӯйҮҠж”ҫгҖҒзҺҜдҝқж”ҝзӯ–еҖ’йҖјгҖҒиЎҢдёҡдјҳиғңеҠЈжұ°и¶ӢеҠҝеҠ еү§зӯүеҺӢеҠӣпјҢдҪҶиЎҢдёҡйӣҶдёӯеәҰйҖҗе№ҙжҸҗеҚҮпјҢиЎҢдёҡеӨҙйғЁж•Ҳеә”жҳҺжҳҫгҖӮйҡҸзқҖж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳеҸҠж¶Ҳиҙ№йңҖжұӮзҡ„еҚҮзә§пјҢж°Ёзә¶зәӨз»ҙзҡ„е·®ејӮеҢ–еҠҹиғҪдёҚж–ӯдё°еҜҢпјҢдёӢжёёеә”з”ЁжҢҒз»ӯжү©еӨ§пјҢеңЁзәәз»Үдә§е“Ғзҡ„жё—йҖҸзҺҮиҝӣдёҖжӯҘжҸҗеҚҮгҖӮзӣ®еүҚеңЁж°Ёзә¶зәӨз»ҙеҢ»з–—гҖҒжұҪиҪҰеҶ…йҘ°зӯүдә§дёҡйўҶеҹҹеә”з”ЁеҚ жҜ”иҫғе°ҸпјҢйў„и®ЎжңӘжқҘе°ҶдјҡиҝҺжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжӯӨеӨ–пјҢж°Ёзә¶зәӨз»ҙе…·жңүе№ҝйҳ”зҡ„е·®ејӮеҢ–еҸ‘еұ•жҪңеҠӣпјҢејҖеҸ‘жӣҙй«ҳжҖ§иғҪгҖҒжӣҙеӨҡеҠҹиғҪеҢ–зҡ„е·®еҲ«еҢ–ж°Ёзә¶е·ІжҲҗдёәд»ҠеҗҺж°Ёзә¶з ”究дёҺеҸ‘еұ•зҡ„йҮҚзӮ№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ