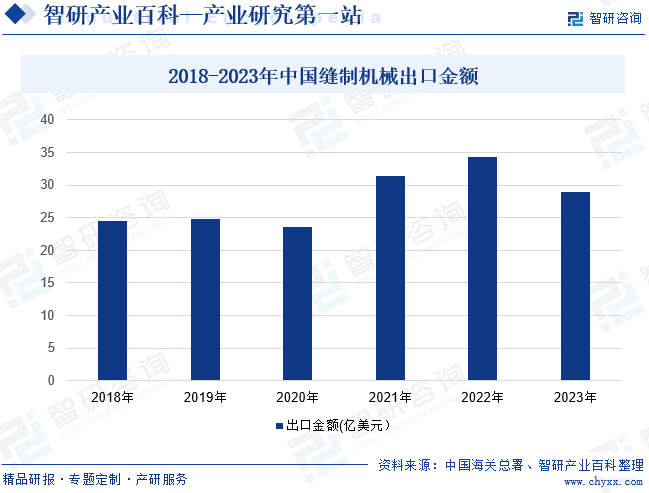

ж‘ҳиҰҒпјҡ2023е№ҙе…Ёзҗғз»ҸжөҺж”ҫзј“пјҢ欧зҫҺзӯүеҸ‘иҫҫеёӮеңәжңҚиЈ…йһӢеёҪзӯүж¶Ҳиҙ№е’ҢиҝӣеҸЈйңҖжұӮе…ЁйқўдёӢж»‘пјҢи¶ҠеҚ—гҖҒжҹ¬еҹ”еҜЁзӯүдёңзӣҹгҖҒеҚ—дәҡдё»иҰҒйһӢжңҚз”ҹдә§ең°и®ўеҚ•й”җеҮҸпјҢеҜ№зјқеҲ¶и®ҫеӨҮйңҖжұӮеӨ§е№…收缩пјҢиҮҙдҪҝиЎҢдёҡеҮәеҸЈйўқй«ҳдҪҚеӣһиҗҪпјҢ2023е№ҙжҲ‘еӣҪзјқеҲ¶жңәжў°дә§е“ҒзҙҜи®ЎеҮәеҸЈйўқ28.92дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ15.62%пјҢеӣһиҗҪиҮі2021е№ҙеҲқж°ҙе№ігҖӮе…¶дёӯпјҢе·Ҙдёҡзјқзә«жңәеҮәеҸЈйҮҸ432дёҮеҸ°пјҢеҮәеҸЈйўқ13дәҝзҫҺе…ғпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ13.75%е’Ң25.73%гҖӮеҲәз»ЈжңәеҮәеҸЈйҮҸ11.9дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ51.59%пјҢеҮәеҸЈйўқ4.93дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.89%гҖӮйҷӨ家用зјқзә«жңәеӨ–пјҢиЎҢдёҡеҗ„зұ»е·Ҙдёҡзјқзә«жңәеҸҠе…¶йӣ¶йғЁд»¶еҮәеҸЈйўқж•ҙдҪ“еқҮе‘ҲзҺ°дёҚеҗҢе№…еәҰдёӢж»‘жҖҒеҠҝгҖӮ

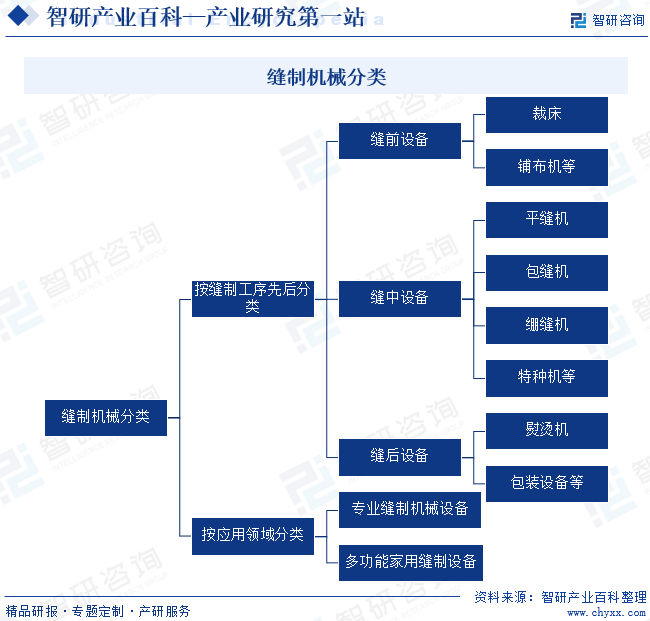

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зјқеҲ¶жңәжў°жҢҮдё“з”ЁдәҺжңҚиЈ…гҖҒ家зәәиЈ…йҘ°гҖҒйһӢеёҪгҖҒз®ұеҢ…зӯүдә§е“Ғзҡ„еүӘиЈҒгҖҒзјқзә«зҡ„жңәжў°и®ҫеӨҮгҖӮжҢүзјқеҲ¶е·ҘеәҸе…ҲеҗҺеҲҶзұ»пјҢзјқеҲ¶и®ҫеӨҮдё»иҰҒеҢ…жӢ¬дёүеӨ§зұ»пјҡзјқеүҚи®ҫеӨҮгҖҒзјқдёӯи®ҫеӨҮе’ҢзјқеҗҺи®ҫеӨҮгҖӮзјқеүҚи®ҫеӨҮдё»иҰҒеҢ…жӢ¬иЈҒеәҠгҖҒй“әеёғжңәзӯүз”ЁдәҺиЈҒеүӘгҖҒй“әејҖеёғж–ҷзӯүзјқзә«еүҚйҒ“е·ҘеәҸзҡ„еҠ е·Ҙи®ҫеӨҮпјӣзјқдёӯи®ҫеӨҮдё»иҰҒеҢ…жӢ¬е№ізјқжңәгҖҒеҢ…зјқжңәгҖҒз»·зјқжңәе’Ңзү№з§Қжңәзӯүз”ЁдәҺзјқзә«е·ҘеәҸзҡ„еҠ е·Ҙи®ҫеӨҮпјӣзјқеҗҺи®ҫеӨҮдё»иҰҒеҢ…жӢ¬зҶЁзғ«гҖҒеҢ…иЈ…и®ҫеӨҮзӯүз”ЁдәҺзҶЁзғ«гҖҒеҢ…иЈ…зӯүжңҚиЈ…з”ҹдә§еҗҺйҒ“е·ҘеәҸзҡ„жңәжў°и®ҫеӨҮгҖӮжҢүеә”з”ЁйўҶеҹҹеҲҶзұ»пјҢзјқеҲ¶и®ҫеӨҮдё»иҰҒеҢ…жӢ¬з”ҹдә§еҠ е·ҘжңҚиЈ…зӯүдә§е“Ғзҡ„дё“дёҡзјқеҲ¶жңәжў°и®ҫеӨҮд»ҘеҸҠ满足家еәӯзјқиЎҘеҸҠжүӢе·ҘеҲӣж„ҸйңҖжұӮзҡ„еӨҡеҠҹиғҪ家用зјқеҲ¶и®ҫеӨҮгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

зјқеҲ¶жңәжў°з”ҹдә§жүҖйңҖзҡ„дё»иҰҒеҺҹжқҗж–ҷжңүз”ҹй“ҒгҖҒжҹҙжІ№гҖҒеӨ–еҚҸйӣ¶йғЁд»¶гҖҒз”өжңәгҖҒз”өжҺ§еҸҠйғЁеҲҶжңәеЈізӯүгҖӮе…¬еҸёжүҖйңҖеҺҹжқҗж–ҷдҫӣеә”е……и¶ігҖҒжё йҒ“з•…йҖҡпјҢе·ІеҪўжҲҗиҫғдёәзЁіе®ҡзҡ„дҫӣеә”зҪ‘з»ңгҖӮзјқеҲ¶жңәжў°еҜ№дҫӣеә”е•ҶйҮҮеҸ–е®ҡжңҹжҲ–дёҚе®ҡжңҹиө°и®ҝгҖҒиҜ„е®ҡе’Ңиҫ…еҜјпјҢе®һж–ҪиҖғж ёгҖҒеҘ–жғ©гҖҒе…ҚжЈҖзӯүзӣёеә”жҺӘж–ҪпјҢжқҘдҝқйҡңеҺҹжқҗж–ҷе“Ғз§ҚгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

зјқеҲ¶жңәжў°е…¬еҸёйҮҮз”Ёи®ўеҚ•+еә“еӯҳз”ҹдә§жЁЎејҸпјҢжҜҸжңҲз”ұиҗҘй”Җз»„з»Үз”ҹдә§гҖҒйҮҮиҙӯзӯүйғЁй—ЁеҸ¬ејҖдә§й”Җе№іиЎЎдјҡгҖӮз”ҹдә§йғЁй—Ёж №жҚ®иҗҘй”ҖжңӘжқҘ2-3жңҲзҡ„йў„жөӢзј–еҲ¶йҮҮиҙӯдёҺз”ҹдә§и®ЎеҲ’пјҢз”ҹдә§еҶҚж №жҚ®еёӮеңәзҡ„еҸҳеҠЁиҝӣиЎҢжҜҸе‘ЁгҖҒжҜҸжңҲжҺ’еҚ•ж»ҡеҠЁз”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

зӣ®еүҚпјҢеӣҪеҶ…е·Ҙдёҡзјқзә«жңәж•ҙжңәз”ҹдә§дјҒдёҡдё»иҰҒйҮҮеҸ–жҷ®йҖҡз»Ҹй”Җдёәдё»гҖҒзӣҙй”Җдёәиҫ…зҡ„й”Җе”®жЁЎејҸпјҢиЈҒеәҠгҖҒй“әеёғжңәзӯүеӨ§еһӢзјқеүҚи®ҫеӨҮдё»иҰҒйҮҮеҸ–зӣҙй”Җдёәдё»пјҢз»Ҹй”Җдёәиҫ…зҡ„й”Җе”®жЁЎејҸгҖӮ

зӣҙй”ҖжЁЎејҸгҖӮзјқеҲ¶жңәжў°еҲ¶йҖ дјҒдёҡзӣҙжҺҘжҠ•иө„е»әз«Ӣй”Җе”®е’ҢжңҚеҠЎйҳҹдјҚйқўеҗ‘з”ЁжҲ·ејҖеұ•й”Җе”®пјҢйҮҮеҸ–зәөеҗ‘гҖҒз»ҹдёҖзҡ„з®ЎзҗҶж–№ејҸгҖӮйҖҡиҝҮзӣҙиҗҘзҡ„й”Җе”®жЁЎејҸпјҢдјҒдёҡеҸҜд»Ҙжңүж•Ҳең°жҺ§еҲ¶иҗҘй”Җжё йҒ“пјҢиҙҜеҪ»иҗҪе®һдјҒдёҡзҡ„еҸ‘еұ•жҲҳз•ҘгҖӮдҪҶеңЁиҜҘжЁЎејҸдёӢпјҢйңҖиҰҒдјҒдёҡжҠ•е…ҘеӨ§йҮҸиҮӘжңүиө„йҮ‘пјҢдё”еүҚжңҹиҗҘиҝҗжҲҗжң¬иҫғй«ҳгҖӮ

з»Ҹй”ҖжЁЎејҸгҖӮз»Ҹй”ҖжЁЎејҸжҳҜжҢҮзјқеҲ¶жңәжў°еҲ¶йҖ дјҒдёҡе°ҶиҮӘжңүе“ҒзүҢдә§е“ҒдёҺз»Ҹй”Җе•Ҷзӯҫи®ўз»Ҹй”ҖеҗҲеҗҢжҲ–й”Җе”®еҗҲеҗҢпјҢз”ұз»Ҹй”Җе•Ҷд»ҺеҲ¶йҖ дјҒдёҡйҮҮиҙӯ并з”ұе…¶еҜ№еӨ–й”Җе”®пјҢз»Ҹй”Җе•ҶиҮӘиЎҢжүҝжӢ…з»ҸиҗҘйЈҺйҷ©гҖӮз»Ҹй”ҖжЁЎејҸжңүеҲ©дәҺзјқеҲ¶жңәжў°еҲ¶йҖ дјҒдёҡеңЁжҠ•иө„иҫғе°‘зҡ„еүҚжҸҗдёӢпјҢиҝ…йҖҹжӢ“еұ•еёӮеңәжё йҒ“гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зјқеҲ¶жңәжў°иЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁеҢ…жӢ¬е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒе•ҶеҠЎйғЁгҖҒеҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡзӯүпјӣзјқеҲ¶жңәжў°иЎҢдёҡзҡ„з®ЎзҗҶжңәжһ„дёәдёӯеӣҪзјқеҲ¶жңәжў°еҚҸдјҡеҸҠеҗ„ең°ж–№еҚҸдјҡпјӣзјқеҲ¶жңәжў°иЎҢдёҡеҲ¶е®ҡзјқеҲ¶жңәжў°дә§е“Ғж ҮеҮҶдҪ“зі»зҡ„з»„з»Үдёәе…ЁеӣҪзјқеҲ¶жңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖӮ

дёӯеӣҪзјқеҲ¶жңәжў°иЎҢдёҡзҡ„еёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢдјҒдёҡз”ҹдә§з»ҸиҗҘз®ЎзҗҶе®Ңе…ЁеҹәдәҺеёӮеңәеҢ–ж–№ејҸгҖӮиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—Ёе’ҢиЎҢдёҡз®ЎзҗҶжңәжһ„еҜ№иЎҢдёҡзҡ„з®ЎзҗҶд»…йҷҗдәҺеҲ¶е®ҡиЎҢдёҡж ҮеҮҶгҖҒз»ҹи®ЎиЎҢдёҡдҝЎжҒҜпјҢеҚҸеҠ©зӣёе…ійғЁй—ЁеҲ¶е®ҡдә§дёҡж”ҝзӯ–пјӣжҸҗеҮәиЎҢдёҡеҸ‘еұ•и§„еҲ’е’ҢиЎҢдёҡеҸ‘еұ•зҡ„ж–№й’Ҳж”ҝзӯ–пјӣеҸӮдёҺиЎҢдёҡйҮҚиҰҒдә§е“Ғзҡ„иҙЁйҮҸи®ӨиҜҒе’ҢиҙЁйҮҸзӣ‘зқЈзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зјқеҲ¶жңәжў°иЎҢдёҡжҳҜжҲ‘еӣҪжү“йҖ зәәз»ҮжңҚиЈ…ејәеӣҪзҡ„йҮҚиҰҒж”ҜзӮ№пјҢе…¶еҸ‘еұ•дёҖзӣҙеҸ—еҲ°жҲ‘еӣҪж”ҝеәңзҡ„е…іжіЁе’Ңж”ҜжҢҒгҖӮеӣҪ家ж”ҝзӯ–з§ҜжһҒж”ҜжҢҒжҲ‘еӣҪзјқеҲ¶жңәжў°жҠҖжңҜеҚҮзә§гҖӮгҖҠе…ідәҺжҺЁеҠЁиҪ»е·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәиҰҒж·ұе…Ҙе®һж–Ҫж•°еӯ—еҢ–иҪ¬еһӢпјҢе°ҶвҖңжҷәж…§зјқеҲ¶е·ҘеҺӮжҠҖжңҜгҖҒиҮӘеҠЁеҢ–зјқеҲ¶еҚ•е…ғжҠҖжңҜгҖҒз«ӢдҪ“зјқеҲ¶жҠҖжңҜгҖҒдә‘е№іеҸ°еҸҠзҪ‘з»ңиҝңзЁӢиҝҗз»ҙжҠҖжңҜгҖҒжҷәиғҪзјқзә«жңәеҸҠж•°жҺ§зі»з»ҹзӯүвҖқе…ҲиҝӣзјқеҲ¶жңәжў°жҠҖжңҜеҲ—е…Ҙж•°еӯ—еҢ–еҸ‘еұ•жҺЁиҝӣе·ҘзЁӢгҖӮгҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢ ж”ҜжҢҒжңҚиЈ…жҷәиғҪеҲ¶йҖ иҒ”зӣҹзӯүиЎҢдёҡжңҚеҠЎе№іеҸ°ж•ҙеҗҲдә§дёҡй“ҫдёҠдёӢжёёеҠӣйҮҸпјҢжҺЁеҠЁзәәз»ҮжңҚиЈ…жҷәиғҪеҲ¶йҖ е…ұжҖ§жҠҖжңҜз ”еҸ‘е’Ңеә”з”ЁгҖӮдёӢжёёжңҚиЈ…дә§дёҡжҺЁиҝӣжҷәиғҪеҲ¶йҖ дёәжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒиҠӮиғҪеҢ–жңәз”өдёҖдҪ“еҢ–зјқеҲ¶и®ҫеӨҮзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиҫғеӨ§зҡ„еўһйҮҸз©әй—ҙгҖӮ

еӣӣгҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪзјқеҲ¶жңәжў°дә§дёҡзҡ„еҸ‘еұ•еҸІеҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘ50е№ҙд»ЈгҖӮ1950е№ҙпјҢдёӯеӣҪ第дёҖеҸ°з®Җжҳ“и„ҡиёҸејҸзјқзә«жңәй—®дё–пјҢдҪҶеңЁжҠҖжңҜдёҠдёҺеӣҪеӨ–дә§е“ҒзӣёжҜ”д»ҚжңүиҫғеӨ§е·®и·қгҖӮдёәдәҶжҸҗй«ҳжҠҖжңҜж°ҙе№іпјҢдёӯеӣҪејҖе§Ӣеј•иҝӣиӢҸиҒ”е’Ңдёң欧зӯүеӣҪ家зҡ„зјқеҲ¶жңәжў°жҠҖжңҜе’Ңи®ҫеӨҮгҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢдёӯеӣҪзҡ„зјқеҲ¶жңәжў°дә§дёҡдё»иҰҒд»ҘеӣҪжңүдјҒдёҡдёәдё»еҜјпјҢдә§е“Ғдё»иҰҒж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮ20дё–зәӘ80-90е№ҙд»ЈпјҢдёӯеӣҪзҡ„зјқеҲ¶жңәжў°дә§дёҡејҖе§ӢйҖҗжӯҘеЈ®еӨ§пјҢеҮәзҺ°дәҶдёҖжү№е…·жңүеҪұе“ҚеҠӣзҡ„дјҒдёҡе’Ңе“ҒзүҢгҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢдёӯеӣҪзҡ„зјқеҲ¶жңәжў°дә§дёҡйҖҗжёҗеҗ‘еӨҡе…ғеҢ–гҖҒзі»еҲ—еҢ–ж–№еҗ‘еҸ‘еұ•пјҢдә§е“ҒдёҚд»…ж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮпјҢд№ҹејҖе§ӢеҮәеҸЈеҲ°жө·еӨ–еёӮеңәгҖӮ21дё–зәӘд»ҘжқҘпјҢдёӯеӣҪзҡ„зјқеҲ¶жңәжў°дә§дёҡејҖе§Ӣеҗ‘й«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮйҡҸзқҖжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢдёӯеӣҪзҡ„зјқеҲ¶жңәжў°дә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪйҖҗжёҗжҺҘиҝ‘жҲ–иҫҫеҲ°дәҶеӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢдёӯеӣҪзҡ„зјқеҲ¶жңәжў°дә§дёҡејҖе§ӢжіЁйҮҚиҮӘдё»еҲӣж–°е’Ңе“ҒзүҢе»әи®ҫпјҢеҗҢж—¶з§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәгҖӮзӣ®еүҚжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зјқеҲ¶жңәжў°дә§й”ҖеӣҪгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз®ЎзҗҶиғҪеҠӣеЈҒеһ’

зјқеҲ¶жңәжў°еҲ¶йҖ дјҒдёҡзҡ„еҹәзЎҖз®ЎзҗҶж¶үеҸҠйқўиҫғе№ҝпјҢеҶ…е®№иҫғдёәеӨҚжқӮпјҢж¶өзӣ–дәҶдҫӣеә”й“ҫз®ЎзҗҶгҖҒз”ҹдә§з®ЎзҗҶгҖҒдәәеҠӣиө„жәҗз®ЎзҗҶгҖҒи®ҫи®Ўз ”еҸ‘з®ЎзҗҶгҖҒиҗҘй”ҖзҪ‘з»ңз®ЎзҗҶгҖҒеёӮеңәжҲҳз•Ҙз®ЎзҗҶгҖҒе”®еҗҺжңҚеҠЎз®ЎзҗҶзӯүеҗ„дёӘзҺҜиҠӮгҖӮ规иҢғеҢ–гҖҒж ҮеҮҶеҢ–зҡ„еҶ…йғЁз®ЎзҗҶжңүеҠ©дәҺдјҒдёҡжҸҗй«ҳиҝҗиҗҘж•ҲзҺҮпјҢеўһејәеёӮеңәз«һдәүеҠӣпјҢеҜ№дјҒдёҡзҡ„з”ҹеӯҳе’ҢеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮ

жңүж•Ҳзҡ„дҫӣеә”й“ҫз®ЎзҗҶиғҪеё®еҠ©дјҒдёҡе’Ңдҫӣеә”е•ҶеўһиҝӣеҗҲдҪңдә’дҝЎпјҢйҷҚдҪҺйҮҮиҙӯжҲҗжң¬пјҢжҸҗеҚҮйӣ¶й…Қ件иҙЁйҮҸпјӣй«ҳж•Ҳзҡ„з”ҹдә§з®ЎзҗҶжңүеҠ©дәҺжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢиҠӮзңҒиғҪиҖ—е’ҢеҺҹжқҗж–ҷжөӘиҙ№пјҢжҸҗй«ҳдә§е“Ғе“ҒиҙЁпјӣдјҳиүҜзҡ„дәәеҠӣиө„жәҗз®ЎзҗҶеҸҜд»ҘиҗҘйҖ иүҜжҖ§зҡ„з«һдәүж°ӣеӣҙпјҢи°ғеҠЁе‘ҳе·Ҙзҡ„е·ҘдҪңз§ҜжһҒжҖ§пјӣжҲҗеҠҹзҡ„и®ҫи®Ўз ”еҸ‘з®ЎзҗҶеҸҜд»ҘеҠ ејәдјҒдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣпјҢжҸҗеҚҮдә§е“Ғзҡ„йҷ„еҠ еҖјпјӣдјҳиҙЁзҡ„иҗҘй”ҖзҪ‘з»ңз®ЎзҗҶиғҪеё®еҠ©дјҒдёҡй“әејҖй”Җе”®зҪ‘з»ңпјҢжҸҗеҚҮй”ҖйҮҸпјҢеҠ ејәз»Ҹй”Җе•Ҷзҡ„жңҚеҠЎиғҪеҠӣпјӣеҮҶзЎ®зҡ„еёӮеңәжҲҳз•Ҙз®ЎзҗҶжңүеҠ©дјҒдёҡеҝ«йҖҹгҖҒеҮҶзЎ®ең°жүҫеҲ°иҮӘиә«еёӮеңәдҪҚзҪ®пјҢй«ҳж•Ҳең°жӢ“еұ•е’Ңеҗёеј•з¬ҰеҗҲиҮӘиә«дә§е“Ғе®ҡдҪҚзҡ„е®ўжҲ·зҫӨдҪ“пјӣиүҜеҘҪзҡ„жңҚеҠЎз®ЎзҗҶиғҪеӨҹжҸҗеҚҮе®ўжҲ·ж»Ўж„ҸеәҰпјҢжҸҗеҚҮе“ҒзүҢзҫҺиӘүеәҰпјҢеҗёеј•жӣҙеӨҡзҡ„з”ЁжҲ·иҙӯд№°дә§е“ҒгҖӮжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡйӘЁе№ІдјҒдёҡзҡ„з»јеҗҲз®ЎзҗҶиғҪеҠӣиҫғејәпјҢе·Іе…·жңүиҫғдёә规иҢғе’Ңж ҮеҮҶзҡ„з®ЎзҗҶдҪ“зі»пјҢиғҪеё®еҠ©е…¶иҫғдёәжңүж•Ҳең°жҺ§еҲ¶жҲҗжң¬пјҢжҸҗеҚҮдә§иғҪпјҢеўһеҠ й”ҖйҮҸпјҢжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјгҖӮ然иҖҢеҜ№дәҺиЎҢдёҡж–°е…ҘиҖ…пјҢз”ұдәҺзјқеҲ¶жңәжў°дјҒдёҡзҡ„з®ЎзҗҶж¶үеҸҠйқўиҫғе№ҝпјҢеҶ…е®№жҜ”иҫғеӨҚжқӮпјҢеҫҖеҫҖйңҖиҰҒиҫғй•ҝж—¶й—ҙжүҚиғҪеҹ№е…»е…¶з®ЎзҗҶиғҪеҠӣпјҢеӣ жӯӨз®ЎзҗҶиғҪеҠӣжҳҜиҝӣе…ҘиЎҢдёҡзҡ„йҮҚиҰҒйҡңзўҚгҖӮ

2гҖҒе·ҘиүәжҠҖжңҜеЈҒеһ’

зјқеҲ¶жңәжў°зҡ„з”ҹдә§е·Ҙиүәе’ҢжҠҖжңҜиҫғеӨҚжқӮпјҢдё”з”ҹдә§еҗ„зұ»дә§е“Ғзҡ„е·Ҙиүәе’ҢжҠҖжңҜйҖҡеёёеӯҳеңЁдёҖдәӣеҢәеҲ«пјҢеӣ жӯӨеЁҙзҶҹгҖҒзІҫж№ӣзҡ„з”ҹдә§е·ҘиүәжңүеҠ©дәҺжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢдјҳеҢ–дә§е“ҒиҙЁйҮҸпјҢжҳҜдјҒдёҡйҮҚиҰҒж ёеҝғз«һдәүеҠӣгҖӮжҠҖиүәеЁҙзҶҹзҡ„з”ҹдә§еӣўйҳҹиғҪеӨҹдҝқйҡңжөҒж°ҙзәҝзҡ„й«ҳж•ҲиҝҗиҪ¬пјҢдҪҝдјҒдёҡеңЁжҠ•е…ҘзӣёеҗҢзҡ„дәәе‘ҳгҖҒи®ҫеӨҮгҖҒеңәең°гҖҒеҺҹжқҗж–ҷгҖҒиғҪжәҗзӯүз”ҹдә§иҰҒзҙ жҲҗжң¬зҡ„еүҚжҸҗдёӢиҺ·еҫ—жӣҙй«ҳзҡ„дә§иғҪпјӣз»Ҳз«Ҝз”ЁжҲ·и¶ҠжқҘи¶Ҡйқ’зқҗзЁіе®ҡжҖ§й«ҳгҖҒиҖҗз”ЁжҖ§ејәзҡ„зјқеҲ¶и®ҫеӨҮпјҢеҸӘжңүй«ҳе“ҒиҙЁзҡ„дә§е“ҒжүҚиғҪдҝқиҜҒз»Ҳз«Ҝз”ЁжҲ·зҡ„з”ҹдә§ж•ҲзҺҮпјҢиҖҢиүҜеҘҪзҡ„дә§е“ҒиҙЁйҮҸдҫқиө–дәҺзІҫж№ӣзҡ„еҲ¶йҖ е·ҘиүәгҖӮ然иҖҢпјҢеЁҙзҶҹгҖҒзІҫж№ӣзҡ„е·ҘиүәжҠҖжңҜйңҖиҰҒйҖҡиҝҮй•ҝжңҹзҡ„зҙҜз§ҜгҖҒж‘ёзҙўиҜ•йӘҢжүҚиғҪеҪўжҲҗпјҢиЎҢдёҡж–°е…ҘиҖ…еҫҖеҫҖзјәе°‘жҠҖиүәеЁҙзҶҹзІҫж№ӣзҡ„з”ҹдә§еӣўйҳҹгҖӮеӣ жӯӨпјҢз”ҹдә§е·ҘиүәжҳҜиЎҢдёҡж–°иҝӣе…ҘиҖ…жүҖйқўдёҙзҡ„йҮҚиҰҒйҡҫйўҳгҖӮ

3гҖҒи®ҫи®Ўз ”еҸ‘еЈҒеһ’

и®ҫи®Ўз ”еҸ‘иғҪеҠӣжҳҜзјқеҲ¶жңәжў°иЎҢдёҡйҮҚиҰҒж ёеҝғз«һдәүеҠӣд№ӢдёҖпјҢжӢҘжңүиҫғејәз ”еҸ‘е®һеҠӣзҡ„дјҒдёҡжүҚиғҪеҝ«йҖҹеә”еҜ№з”ЁжҲ·иЎҢдёҡйңҖжұӮзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢе®һзҺ°зјқеҲ¶и®ҫеӨҮзҡ„иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–е’ҢиҠӮиғҪеҢ–пјҢд»ҘжҸҗеҚҮдә§е“Ғзҡ„йҷ„еҠ еҖјпјҢеўһејәдјҒдёҡзҡ„з«һдәүеҠӣпјҢиө°еҲӣж–°еҸ‘еұ•д№Ӣи·Ҝе·ІжҲҗдёәеҪ“еүҚе…ЁиЎҢдёҡзҡ„е…ұиҜҶгҖӮд»ҺзҹӯжңҹжқҘзңӢпјҢеҠ еӨ§и®ҫи®Ўз ”еҸ‘зҡ„жҠ•е…ҘжңүеҠ©дәҺдјҒдёҡеҹ№е…»жҠҖжңҜз ”еҸ‘еӣўйҳҹпјҢжҺҢжҸЎиЎҢдёҡжҠҖжңҜзҡ„жңҖж–°еҠЁжҖҒпјҢе…·еӨҮз”ҹдә§з¬ҰеҗҲзәәз»ҮжңҚиЈ…иЎҢдёҡжңҖж–°йңҖжұӮдә§е“Ғзҡ„иғҪеҠӣгҖӮиүҜеҘҪзҡ„и®ҫи®Ўз ”еҸ‘иғҪеҠӣиҝҳжңүеҲ©дәҺдјҒдёҡиҝӣиЎҢиҮӘдё»еҲӣж–°пјҢж №жҚ®з”ЁжҲ·зҡ„еҸҚйҰҲе’ҢдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝејҖеұ•жҠҖжңҜж”»е…іпјҢжҺЁиҝӣзјқеҲ¶и®ҫеӨҮзҡ„еҚҮзә§жҚўд»ЈпјҢжҸҗеҚҮдә§е“Ғзҡ„йҷ„еҠ еҖјпјҢи·іеҮәдҪҺд»·з«һдәүзҡ„жіҘжҪӯпјӣд»Һй•ҝжңҹжқҘзңӢпјҢй•ҝж—¶й—ҙгҖҒеӨ§йҮҸзҡ„иө„йҮ‘гҖҒдәәеҠӣе’Ңзү©еҠӣжҠ•е…ҘпјҢиғҪдҪҝдјҒдёҡзҡ„з ”еҸ‘е®һеҠӣе®һзҺ°йҮҸеҸҳеҲ°иҙЁеҸҳзҡ„и·Ёи¶ҠпјҢз ”еҲ¶з”ҹдә§еҮәеҲӣйҖ жҖ§гҖҒйқ©е‘ҪжҖ§зҡ„зјқеҲ¶жңәжў°дә§е“ҒпјҢдё»еҜје…ЁзҗғиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮдҪҶжҳҜпјҢзјқеҲ¶жңәжў°и®ҫеӨҮзҡ„е“Ғз§Қз№ҒеӨҡпјҢж¶үеҸҠзҡ„жңәжў°гҖҒз”өжңәе’Ңз”өжҺ§зӯүзӣёе…іжҠҖжңҜеҚҒеҲҶеӨҚжқӮпјҢиҰҒжғіжӢҘжңүејәеӨ§зҡ„и®ҫи®Ўз ”еҸ‘иғҪеҠӣйңҖиҰҒй•ҝжңҹеңЁз ”еҸ‘еӣўйҳҹгҖҒз§‘з ”и®ҫеӨҮзӯүж–№йқўиҝӣиЎҢеәһеӨ§зҡ„иө„йҮ‘жҠ•е…ҘпјҢеӣ жӯӨи®ҫи®Ўз ”еҸ‘иғҪеҠӣжҳҜиЎҢдёҡж–°е…ҘдјҒдёҡжүҖйқўдёҙзҡ„еҸҲдёҖй—Ёж§ӣгҖӮ

4гҖҒиҗҘй”Җжё йҒ“еЈҒеһ’

жҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡеҸҜи°“еӨ§иҖҢдёҚејәпјҢд»Ҙдә§й”ҖйҮҸеӨ§йқўе№ҝгҖҒдҪҺйҷ„еҠ еҖјзҡ„зјқеҲ¶жңәжў°дә§е“Ғдёәдё»пјҢдё»иҰҒеёӮеңәеҲҷйқўеҗ‘иҫғдёәеҲҶж•Јзҡ„дёӯе°Ҹзәәз»ҮжңҚиЈ…дјҒдёҡпјҢиҗҘй”Җй©ұеҠЁдёәе…ЁиЎҢдёҡзҡ„йҮҚиҰҒзү№еҫҒгҖӮеӣ жӯӨжҲҗеҠҹзҡ„жё йҒ“жӢ“еұ•еҸҠжңүж•Ҳзҡ„жё йҒ“з®ЎзҗҶеҜ№дјҒдёҡйқһеёёе…ій”®пјҢиүҜеҘҪзҡ„жё йҒ“жӢ“еұ•иғҪеҠӣиғҪеё®еҠ©дјҒдёҡжү©еӨ§з»Ҹй”Җе•ҶзҪ‘з»ңпјҢеўһеҠ з”ЁжҲ·зҫӨдҪ“ж•°йҮҸе’ҢжҸҗеҚҮдә§е“Ғй”ҖйҮҸпјӣжңүж•Ҳзҡ„жё йҒ“з®ЎзҗҶжңүеҠ©дәҺдјҒдёҡе»әз«ӢдёҺз»Ҹй”Җе•Ҷд№Ӣй—ҙзҡ„еҗҲдҪңдә’дҝЎпјҢжҸҗеҚҮз»Ҹй”Җе•Ҷзҡ„з»јеҗҲз«һдәүеҠӣпјҢдҪҝе…¶иҗҘй”ҖзҪ‘з»ңжӣҙеҠ еәһеӨ§пјҢй”Җ售规模иҝӣдёҖжӯҘжӢ“еұ•гҖӮдҪҶжҳҜпјҢејәеӨ§зҡ„жё йҒ“жӢ“еұ•е’Ңз®ЎзҗҶиғҪеҠӣзҡ„еҹ№е…»дёҚд»…дҫқиө–дәҺеҗ„ж–№йқўй•ҝжңҹгҖҒеӨ§и§„жЁЎзҡ„жҠ•е…ҘпјҢиҝҳйңҖиҰҒз»ҸиҗҘиҖ…иҮӘиә«дёҚжҮҲзҡ„й•ҝж—¶й—ҙж‘ёзҙўе’Ңз§ҜзҙҜпјҢеӣ жӯӨиө„йҮ‘гҖҒдәәеҠӣгҖҒзү©еҠӣгҖҒз®ЎзҗҶз»ҸйӘҢзӯүеҗ„ж–№йқўеқҮиҫғдёәеҢ®д№Ҹзҡ„иЎҢдёҡж–°е…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…й“әејҖиҗҘй”Җжё йҒ“пјҢиҗҘй”Җжё йҒ“зҡ„жӢ“еұ•е’Ңз®ЎзҗҶиғҪеҠӣжҳҜиҝӣе…ҘиЎҢдёҡзҡ„е…ій”®еЈҒеһ’гҖӮ

5гҖҒжңҚеҠЎиғҪеҠӣеЈҒеһ’

еўһеҠ е®ўжҲ·ж»Ўж„ҸеәҰпјҢжҸҗеҚҮе“ҒзүҢзҫҺиӘүеәҰпјҢжҸҗеҚҮдјҒдёҡз«һдәүеҠӣпјҢйңҖиҰҒдјҒдёҡе»әз«Ӣй«ҳж•Ҳзҡ„жңҚеҠЎдҪ“зі»пјҢиҝҷж ·жүҚиғҪдҝқйҡңз»ҷе®ўжҲ·жҸҗдҫӣзЁіе®ҡзҡ„е”®еүҚгҖҒе”®дёӯгҖҒе”®еҗҺжңҚеҠЎгҖӮй«ҳж•Ҳзҡ„жңҚеҠЎдҪ“зі»дҫқиө–дәҺдјҳз§Җзҡ„жҠҖеёҲеӣўйҳҹгҖҒеҝ«йҖҹзҡ„й…ҚйҖҒдҪ“зі»гҖҒ科еӯҰзҡ„з®ЎзҗҶжөҒзЁӢгҖҒй•ҝжңҹзҡ„е®ўжҲ·ж•ҷиӮІе’ҢеӨ§йҮҸз”ЁжҲ·дҝЎжҒҜеҸҚйҰҲгҖӮеҝ«йҖҹзҡ„е”®еүҚеҹ№и®ӯгҖҒе”®дёӯжҢҮеҜјгҖҒе”®еҗҺжңҚеҠЎиғҪеё®еҠ©з”ЁжҲ·йў„йҳІеҸҠеҝ«йҖҹи§ЈеҶіеҗ„з§Қж•…йҡңпјҢжңүж•ҲйҒҝе…Қ延иҜҜз”ЁжҲ·зҡ„з”ҹдә§гҖӮй•ҝжңҹзҡ„жңҚеҠЎеҹ№и®ӯжңүеҲ©дәҺжҸҗеҚҮз»Ҹй”Җе•ҶйҳҹдјҚдё“дёҡеҢ–жңҚеҠЎиғҪеҠӣпјҢжҸҗеҚҮз»Ҹй”Җе•Ҷзҡ„жңҚеҠЎж°ҙе№іпјҢеңЁжңүж•ҲжҺ§еҲ¶жҲҗжң¬зҡ„еүҚжҸҗдёӢеӨ§еӨ§жӢ“еұ•жңҚеҠЎзҪ‘з»ңпјӣеҜ№з”ЁжҲ·еҸҚйҰҲзҡ„еӨ§йҮҸ收йӣҶгҖҒж•ҙзҗҶиғҪдҪҝдјҒдёҡеңЁз¬¬дёҖж—¶й—ҙеҮҶзЎ®жҺҢжҸЎз”ЁжҲ·зҡ„йңҖжұӮпјҢдәҶи§Јдә§е“ҒеңЁиҙЁйҮҸе’Ңи®ҫи®Ўж–№йқўзҡ„дёҚи¶іпјҢеҸҠж—¶ж”№иҝӣпјҢжҸҗеҚҮдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣгҖӮ然иҖҢпјҢе»әз«Ӣй«ҳж•Ҳзҡ„жңҚеҠЎдҪ“зі»йңҖиҰҒй•ҝж—¶й—ҙгҖҒеӨ§и§„жЁЎзҡ„жҠ•е…ҘпјҢиЎҢдёҡж–°е…ҘиҖ…з”ұдәҺдәәеҠӣгҖҒзү©еҠӣзҡ„зӣёеҜ№иҙ«д№ҸпјҢиЎҢдёҡз»ҸйӘҢдёҚи¶іпјҢеҫҲйҡҫеңЁзҹӯжңҹеҶ…е»әз«ӢжңҚеҠЎдҪ“зі»гҖӮеӣ жӯӨжңҚеҠЎиғҪеҠӣжҳҜиЎҢдёҡзҡ„еҸҰдёҖиҝӣе…ҘеЈҒеһ’гҖӮ

6гҖҒе“ҒзүҢеЈҒеһ’

зӣ®еүҚжҲ‘еӣҪе·Ҙдёҡзјқзә«жңәе“ҒзүҢзҡ„ж•ҙдҪ“з«һдәүеҠӣжҜ”иҫғи–„ејұпјҢиЎҢдёҡдёӯе°ҸдјҒдёҡжҷ®йҒҚйҮҮеҸ–д»ҝеҲ¶и·ҹйҡҸжҠ•е…ҘдёҺд»ЈеҠ е·Ҙзҡ„жЁЎејҸиҝӣиЎҢз”ҹдә§е’Ңй”Җе”®пјҢеҜјиҮҙдә§е“Ғзҡ„еҗҢиҙЁеҢ–з«һдәүжҜ”иҫғжҳҺжҳҫпјҢдә§е“Ғзҡ„йҷ„еҠ еҖјйҡҫд»ҘжҸҗеҚҮпјҢеҹәжң¬ж— е“ҒзүҢжҰӮеҝөеҸҜиЁҖпјӣиЎҢдёҡйӘЁе№ІдјҒдёҡз»ҸиҝҮй•ҝж—¶й—ҙзҡ„иҖ•иҖҳпјҢиҷҪе·Іе»әз«ӢдәҶдёҖе®ҡзҡ„е“ҒзүҢз«һдәүеҠӣпјҢдҪҶжҳҜеңЁе“ҒзүҢзҡ„е®ҡдҪҚпјҲе·®ејӮжҖ§пјүгҖҒеҸЈзў‘пјҲжҢҒд№…жҖ§пјүзӯүж–№йқўдёҺдё–з•ҢдёҖжөҒе“ҒзүҢд»Қ然еӯҳеңЁдёҖе®ҡзҡ„е·®и·қпјҢйҡҫд»Ҙжү“ејҖдә§е“Ғйҷ„еҠ еҖјиҫғй«ҳзҡ„дёӯй«ҳз«ҜеёӮеңәгҖӮиҖҢиЎҢдёҡж–°иҝӣе…ҘиҖ…зҡ„дә§е“ҒеҮ д№Һж— е“ҒзүҢеҸҜиЁҖпјҢдё”зҹӯжңҹеҶ…иҰҒжғіжү“йҖ еҮәе“ҒзүҢз«һдәүеҠӣйқһеёёеӣ°йҡҫпјҢеӣ жӯӨе“ҒзүҢдёәиҝӣе…ҘиЎҢдёҡзҡ„еҸҲдёҖеЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зјқеҲ¶жңәжў°иЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәз”өжңәгҖҒз”өжҺ§гҖҒж—Ӣжўӯзӯүж ёеҝғйӣ¶йғЁд»¶дҫӣеә”е•Ҷд»ҘеҸҠз”ҹй“ҒгҖҒй“ңжқҗзӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶгҖӮдёӢжёёдё»иҰҒжҳҜйҖҡиҝҮз»Ҹй”ҖгҖҒзӣҙй”Җзӯүжё йҒ“е°Ҷдә§е“Ғй”Җе”®з»ҷдёӢжёёз”ЁжҲ·гҖӮзјқеҲ¶жңәжў°и®ҫеӨҮеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢйҷӨжңҚиЈ…иЎҢдёҡеӨ–пјҢиҝҳе№ҝжіӣеә”з”ЁдәҺйһӢеёҪгҖҒз®ұеҢ…гҖҒзҡ®йқ©гҖҒзҺ©е…·гҖҒеӨҚеҗҲжқҗж–ҷгҖҒ家еұ…з”Ёе“ҒгҖҒжҲ·еӨ–з”Ёе“ҒзӯүйңҖиҰҒиЈҒеүӘгҖҒзјқеҗҲе’ҢиЈ…йҘ°зӯүйўҶеҹҹгҖӮзјқеҲ¶жңәжў°дә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжҳҹз”өжңәжңүйҷҗе…¬еҸё жөҷжұҹжІӘйҫҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§иұӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҗҰжҳҹжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯҘ科иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжҳҹз”өжңәжңүйҷҗе…¬еҸё жөҷжұҹжІӘйҫҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§иұӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҗҰжҳҹжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯҘ科иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

зјқеҲ¶жңәжў°ж ёеҝғйӣ¶йғЁд»¶еҸҠйҮҚиҰҒеҺҹжқҗж–ҷзҡ„дҫӣжұӮе…ізі»гҖҒд»·ж јжіўеҠЁд»ҘеҸҠжҠҖжңҜеҸ‘еұ•еҜ№зјқеҲ¶жңәжў°иЎҢдёҡзҡ„зӣҲеҲ©иғҪеҠӣеҸҠеҸ‘еұ•и¶ӢеҠҝеҪұе“ҚиҫғеӨ§гҖӮжңҚиЈ…иЎҢдёҡдҪңдёәзјқеҲ¶жңәжў°иЎҢдёҡзҡ„дё»иҰҒдёӢжёёдә§дёҡпјҢеҜ№зјқеҲ¶жңәжў°иЎҢдёҡзҡ„еҸ‘еұ•еҪұе“ҚиҫғеӨ§гҖӮдёҖж–№йқўпјҢйҡҸзқҖе…ЁзҗғжңҚиЈ…дә§дёҡж•ҙдҪ“еўһйҖҹи¶Ӣзј“пјҢдј з»ҹзјқеҲ¶жңәжў°зҡ„еёӮеңәйңҖжұӮеўһй•ҝйқўдёҙ瓶йўҲпјӣеҸҰдёҖж–№йқўпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡеҠіеҠЁеҠӣзӯүз”ҹдә§иҰҒзҙ жҲҗжң¬дёҚж–ӯдёҠеҚҮгҖҒзӣёе…ідјҒдёҡиҪ¬еһӢеҚҮзә§зӯүи¶ӢеҠҝжҳҫзҺ°пјҢдә§е“Ғйҷ„еҠ еҖјиҫғй«ҳзҡ„жҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒиҠӮиғҪеҢ–жңәз”өдёҖдҪ“еҢ–зјқеҲ¶и®ҫеӨҮжӯЈйҖҗжӯҘеҸ–д»Јдә§е“Ғйҷ„еҠ еҖјиҫғдҪҺзҡ„дј з»ҹзјқеҲ¶и®ҫеӨҮпјҢзјқеҲ¶жңәжў°иЎҢдёҡйқўдёҙж–°дёҖиҪ®еўһй•ҝгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжқ°е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

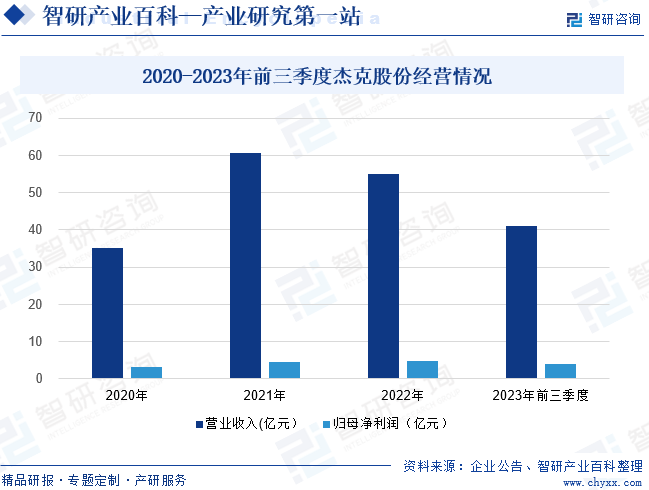

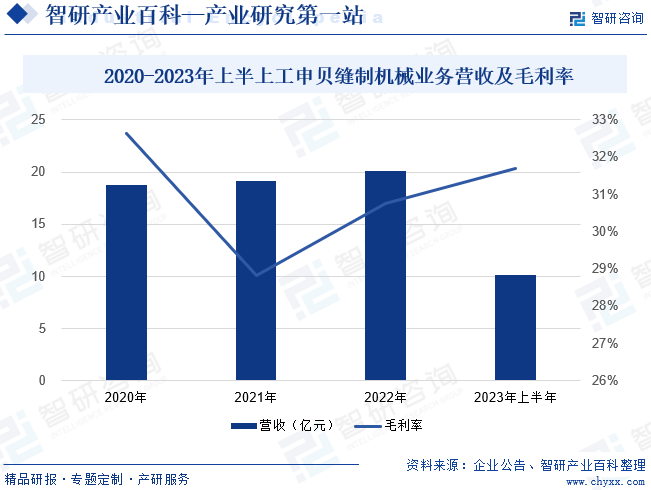

жқ°е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜе…ЁзҗғзјқеҲ¶и®ҫеӨҮиЎҢдёҡдә§й”Җ规模жңҖеӨ§гҖҒз»јеҗҲе®һеҠӣжңҖејәзҡ„е…ЁзҗғеҢ–дјҒдёҡгҖӮдјҒдёҡз”ҹдә§зҡ„дә§е“ҒеҢ…жӢ¬е·Ҙдёҡзјқзә«жңәгҖҒиЈҒеәҠгҖҒй“әеёғжңәгҖҒйӘҢеёғжңәгҖҒиЎ¬иЎ«еҸҠзүӣд»”иҮӘеҠЁзјқеҲ¶и®ҫеӨҮзӯүе·Ҙдёҡз”ЁзјқдёӯгҖҒзјқеүҚи®ҫеӨҮпјҢд»ҘеҸҠз”өжңәгҖҒз”өжҺ§гҖҒжңәжһ¶еҸ°жқҝзӯүзјқеҲ¶жңәжў°йҮҚиҰҒйӣ¶й…Қ件гҖӮдјҒдёҡд№ҹжҳҜйӣҶйқўиҫ…ж–ҷд»“еӮЁгҖҒж•°еӯ—зүҲжҲҝгҖҒжҷәиғҪйӘҢеёғгҖҒжҷәиғҪиЈҒеүӘгҖҒеҗҠжҢӮзјқзә«гҖҒеҗҺйҒ“еҲҶжӢЈгҖҒжҲҗе“Ғд»“еӮЁеҸҠAPSгҖҒMESгҖҒWMSзӯүиҪҜ硬件дёәдёҖдҪ“зҡ„жңҚиЈ…жҷәиғҪеҲ¶йҖ жҲҗеҘ—и§ЈеҶіж–№жЎҲжңҚеҠЎе•ҶгҖӮдјҒдёҡзҡ„дә§е“Ғжғ еҸҠе…Ёзҗғ160еӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢжңҚеҠЎдәҺжңҚиЈ…гҖҒйһӢдёҡгҖҒз®ұеҢ…гҖҒ家具гҖҒзҡ®йқ©гҖҒжұҪиҪҰгҖҒиҲӘз©әзӯүеӨҡдёӘйўҶеҹҹгҖӮ2023е№ҙеүҚдёүеӯЈеәҰжқ°е…ӢиӮЎд»ҪиҗҘдёҡ收е…Ҙдёә41.0дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.70%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә4.12дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.71%гҖӮ

пјҲ2пјүдёҠе·Ҙз”іиҙқпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠе·Ҙз”іиҙқпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„ж ёеҝғдёҡеҠЎжҳҜд»ҺдәӢе·ҘдёҡзјқеҲ¶зӯүжҷәиғҪеҲ¶йҖ и®ҫеӨҮе’Ң家用зјқзә«жңәзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдёҡеҠЎиҝҳж¶үеҸҠзҺ°д»Јзү©жөҒгҖҒеӣҪйҷ…иҙёжҳ“д»ҘеҸҠиһҚиө„з§ҹиөҒзӯүйўҶеҹҹгҖӮдә§е“Ғж¶өзӣ–зјқзә«гҖҒз»ЈиҠұгҖҒиЈҒеҲҮзӯүзјқеҲ¶е·Ҙиүәи®ҫеӨҮпјҢжңәеҷЁдәәз„ҠжҺҘгҖҒз»„иЈ…з”ҹдә§зәҝпјҢзЁӢжҺ§жңәжў°еҠ е·ҘжөҒж°ҙзәҝпјҢд»ҘеҸҠжҷәиғҪд»“еӮЁгҖҒиҮӘеҠЁдј иҫ“иЈ…зҪ®зӯүгҖӮе…¬еҸёйҮҮз”ЁеӨҡе“ҒзүҢеёӮеңәиҗҘй”Җзӯ–з•ҘпјҢжӢҘжңүе…ЁзҗғзҹҘеҗҚзҡ„е·ҘдёҡзјқеҲ¶и®ҫеӨҮе“ҒзүҢпјҡжқңе…Ӣжҷ®гҖҒзҷҫзҰҸе·ҘдёҡгҖҒKSLгҖҒMauser SpezialгҖҒдёҠе·Ҙе®қзҹігҖҒеҜҢжҖЎпјҢд»ҘеҸҠеӣҪеҶ…家喻жҲ·жҷ“зҡ„家用зјқзә«жңәе“ҒзүҢпјҡиқҙиқ¶гҖҒйЈһдәәгҖҒиңңиңӮгҖӮе…¬еҸёз”ҹдә§зҡ„е·ҘдёҡзјқеҲ¶и®ҫеӨҮе·Іе№ҝжіӣеә”з”ЁдәҺжңҚиЈ…гҖҒз®ұеҢ…гҖҒзҡ®йһӢеҠ е·ҘгҖҒжұҪиҪҰе·ҘдёҡгҖҒиҲӘз©әиҲӘеӨ©еҸҠж–°жқҗж–ҷзӯүиҜёеӨҡдёҚеҗҢзҡ„иЎҢдёҡгҖӮдёҠе·Ҙз”іиҙқеңЁдёӯеӣҪгҖҒеҫ·еӣҪгҖҒжҚ·е…ӢеҸҠзҪ—马尼дәҡжӢҘжңүеҚҒ家е·ҘдёҡзјқеҲ¶и®ҫеӨҮз”ҹдә§е·ҘеҺӮпјҢй”Җе”®еӯҗе…¬еҸёе’Ңз»Ҹй”Җе•ҶзҪ‘з»ңйҒҚеҸҠдё–з•Ңеҗ„ең°гҖӮ2023е№ҙдёҠеҚҠе№ҙдёҠе·Ҙз”іиҙқзјқеҲ¶жңәжў°дёҡеҠЎиҗҘ收规模иҫҫ10.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.67%пјӣзјқеҲ¶жңәжў°дёҡеҠЎжҜӣеҲ©зҺҮдёә31.71%пјҢеҗҢжҜ”еҮҸе°‘ 0.46 дёӘзҷҫеҲҶзӮ№гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

2023е№ҙе…Ёзҗғз»ҸжөҺж”ҫзј“пјҢ欧зҫҺзӯүеҸ‘иҫҫеёӮеңәжңҚиЈ…йһӢеёҪзӯүж¶Ҳиҙ№е’ҢиҝӣеҸЈйңҖжұӮе…ЁйқўдёӢж»‘пјҢи¶ҠеҚ—гҖҒжҹ¬еҹ”еҜЁзӯүдёңзӣҹгҖҒеҚ—дәҡдё»иҰҒйһӢжңҚз”ҹдә§ең°и®ўеҚ•й”җеҮҸпјҢеҜ№зјқеҲ¶и®ҫеӨҮйңҖжұӮеӨ§е№…收缩пјҢиҮҙдҪҝиЎҢдёҡеҮәеҸЈйўқй«ҳдҪҚеӣһиҗҪпјҢ2023е№ҙжҲ‘еӣҪзјқеҲ¶жңәжў°дә§е“ҒзҙҜи®ЎеҮәеҸЈйўқ28.92дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ15.62%пјҢеӣһиҗҪиҮі2021е№ҙеҲқж°ҙе№ігҖӮе…¶дёӯпјҢе·Ҙдёҡзјқзә«жңәеҮәеҸЈйҮҸ432дёҮеҸ°пјҢеҮәеҸЈйўқ13дәҝзҫҺе…ғпјҢеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ13.75%е’Ң25.73%гҖӮеҲәз»ЈжңәеҮәеҸЈйҮҸ11.9дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ51.59%пјҢеҮәеҸЈйўқ4.93дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.89%гҖӮйҷӨ家用зјқзә«жңәеӨ–пјҢиЎҢдёҡеҗ„зұ»е·Ҙдёҡзјқзә«жңәеҸҠе…¶йӣ¶йғЁд»¶еҮәеҸЈйўқж•ҙдҪ“еқҮе‘ҲзҺ°дёҚеҗҢе№…еәҰдёӢж»‘жҖҒеҠҝгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒдёәжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡиҗҘйҖ иүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғ

еңЁиЎҢдёҡеҸ‘еұ•зҺҜеўғж–№йқўпјҢеҚҒе…«еұҠдёүдёӯе…Ёдјҡе·Іе…ЁйқўејҖеҗҜдәҶжҺЁеҠЁдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„ж–°еұҖйқўпјҢжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡеңЁиҮӘдё»еҲӣж–°гҖҒжҠҖжңҜж”№йҖ е’Ңдә§дёҡеҚҮзә§зӯүж–№йқўиҝҺжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮжңҹгҖӮе·ҘдҝЎйғЁгҖҒе•ҶеҠЎйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺејҖеұ•2023зәәз»ҮжңҚиЈ…дјҳдҫӣз»ҷдҝғеҚҮзә§жҙ»еҠЁзҡ„йҖҡзҹҘгҖӢжҳҺзЎ®жҢҮеҮәвҖңж”ҜжҢҒзәәз»ҮжңҚиЈ…дјҒдёҡеҠ еӨ§и®ҫеӨҮжӣҙж–°е’ҢжҠҖжңҜж”№йҖ еҠӣеәҰпјҢжҺЁеҠЁдјҒдёҡж•°еӯ—еҢ–жҷәиғҪеҢ–иҪ¬еһӢгҖӮж”ҜжҢҒдёӯиҘҝйғЁең°еҢәз§ҜжһҒжүҝжҺҘзәәз»ҮжңҚиЈ…дә§дёҡиҪ¬з§»пјҢжҺЁеҠЁдёңйғЁең°еҢәдә§дёҡеҠ еҝ«жҸҗиҙЁеҚҮзә§пјҢжү“йҖ дё–з•Ңзә§е…ҲиҝӣеҲ¶йҖ дёҡйӣҶзҫӨгҖӮеҸ‘жҢҘй“ҫдё»дјҒдёҡеёҰеҠЁдҪңз”ЁпјҢејәеҢ–зәәз»ҮжңҚиЈ…дә§дёҡй“ҫдёҠдёӢжёёгҖҒеӨ§дёӯе°ҸдјҒдёҡеҚҸеҗҢеҸ‘еұ•вҖқгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°ҶжҷәиғҪзјқеҲ¶жңәжў°пјҲйҮҮз”Ёж•°еӯ—жҺ§еҲ¶гҖҒжҷәиғҪж„ҹзҹҘзӯүе…ҲиҝӣжҠҖжңҜпјүеҸҠе…ій”®йӣ¶йғЁд»¶ејҖеҸ‘еҲ¶йҖ еҲ—дёәйј“еҠұзұ»гҖӮиҝҷдәӣж”ҝзӯ–е°ҶжҺЁеҠЁжҲ‘еӣҪзјқеҲ¶жңәжў°йңҖжұӮзҡ„иҝӣдёҖжӯҘеўһй•ҝгҖӮ

пјҲ2пјүдә§дёҡеҚҮзә§жҸҗеҚҮжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡйӘЁе№ІдјҒдёҡз«һдәүеҠӣ

еҸ—еҠіеҠЁеҠӣзӯүз”ҹдә§иҰҒзҙ жҲҗжң¬дёҚж–ӯж”ҖеҚҮгҖҒдәәеҠӣиө„жәҗе°Өе…¶жҳҜзҶҹз»ғжҠҖе·ҘзҹӯзјәзӯүдёҚеҲ©еӣ зҙ зҡ„еҪұе“ҚпјҢз”ЁжҲ·еҜ№жҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒиҠӮиғҪеҢ–зҡ„жңәз”өдёҖдҪ“еҢ–дә§е“ҒйңҖжұӮжҳҫи‘—жҸҗй«ҳпјҢеңЁжңҚиЈ…зӯүдёӢжёёиЎҢдёҡеҚҮзә§жҚўд»ЈзјқеҲ¶и®ҫеӨҮзҡ„иҝҮзЁӢдёӯпјҢжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡе…·еӨҮиҮӘдё»еҲӣж–°иғҪеҠӣзҡ„йӘЁе№ІдјҒдёҡе°Ҷеўһејәз«һдәүдјҳеҠҝпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲ3пјүеӣҪйҷ…еёӮеңәйңҖжұӮз©әй—ҙеӨ§пјҢдёӯеӣҪзјқеҲ¶жңәжў°дјҒдёҡйҖҗжӯҘиө°еҗ‘еӣҪйҷ…еҢ–

еҸ—дёӢжёёзәәз»ҮжңҚиЈ…гҖҒз®ұеҢ…гҖҒйһӢеёҪзӯүиЎҢдёҡе…Ёзҗғдә§дёҡиҪ¬з§»зӯүеӣ зҙ еҪұе“ҚпјҢеҚ—дәҡгҖҒдёңеҚ—дәҡзӯүеҸ‘еұ•дёӯз»ҸжөҺдҪ“еҜ№дәҺзјқеҲ¶жңәжў°зҡ„йңҖжұӮе‘ҲзҺ°й•ҝжңҹеўһй•ҝжҖҒеҠҝпјҢдёҠиҝ°еёӮеңәеҜ№дәҺдёӯеӣҪзјқеҲ¶жңәжў°зҡ„жҖ§д»·жҜ”гҖҒиҙЁйҮҸгҖҒжңҚеҠЎеҸҠе“ҒзүҢи®ӨеҸҜеәҰиҫғй«ҳпјҢжңүеҲ©дәҺжҸҗеҚҮжҲ‘еӣҪзјқеҲ¶жңәжў°зҡ„еҮәеҸЈе’Ңе…ЁзҗғеёӮеңәд»ҪйўқгҖӮиҝ‘е№ҙжқҘпјҢдёәжҸҗеҚҮдјҒдёҡе“ҒзүҢзҹҘеҗҚеәҰе’Ңз»јеҗҲз«һдәүеҠӣпјҢжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡйўҶе…ҲдјҒдёҡйҖҡиҝҮе®һж–Ҫжө·еӨ–并иҙӯйҖҗжӯҘиө°еҗ‘еӣҪйҷ…еҢ–пјҢд»ЈиЎЁжҖ§зҡ„жЎҲдҫӢдёәдёҠе·Ҙз”іиҙқ收иҙӯеҫ·еӣҪжқңе…Ӣжҷ®гҖҒеҫ·еӣҪзҷҫзҰҸгҖҒеҫ·еӣҪеҮҜе°”жӣјпјҢжқ°е…ӢиӮЎд»Ҫ收иҙӯеҫ·еӣҪеҘ”马е’ҢжӢ“еҚЎгҖӮдёҠиҝ°дјҒдёҡйҖҡиҝҮдёҡеҠЎж•ҙеҗҲд»ҘеҸҠе·®ејӮеҢ–зҡ„дә§е“ҒеёғеұҖе’ҢеёӮеңәеёғеұҖдёҺ被并иҙӯдјҒдёҡеҪўжҲҗеҚҸеҗҢж•Ҳеә”пјҢе®Ңе–„дә§дёҡй“ҫе’ҢиҗҘй”ҖзҪ‘з»ңпјҢжҸҗеҚҮдәҶз»јеҗҲжҠҖжңҜе®һеҠӣе’ҢеӣҪйҷ…зҹҘеҗҚеәҰгҖӮ

дёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡж•ҙдҪ“з ”еҸ‘жҠ•е…ҘдёҚи¶іпјҢдёӯдҪҺз«Ҝдә§е“Ғз«һдәүеҠ еү§

жҲ‘еӣҪе·ІеҪўжҲҗдәҶз»ҶеҢ–зҡ„зјқеҲ¶жңәжў°дә§дёҡй“ҫпјҢеҸҜд»ҘжҸҗдҫӣе®Ңе–„зҡ„дә§дёҡй…ҚеҘ—жңҚеҠЎпјҢз”ҹдә§йҷ„еҠ еҖјиҫғдҪҺзҡ„дә§е“Ғд»…йңҖз»ҸиҝҮиҫғдёәз®ҖеҚ•зҡ„з»„иЈ…пјҢдҪҝеҫ—иЎҢдёҡй—Ёж§ӣеӨ§еӨ§йҷҚдҪҺгҖӮеҗҢж—¶пјҢдёӯдҪҺз«ҜеёӮеңәжҠ•е…Ҙе°‘гҖҒзҹӯе№іеҝ«зҡ„зү№зӮ№й©ұдҪҝдёӯе°ҸдјҒдёҡжӣҙж„ҝж„Ҹд»Ҙд»ҝеҲ¶и·ҹйҡҸзҡ„ж–№ејҸиҝӣиЎҢдә§е“ҒејҖеҸ‘гҖӮз ”еҸ‘жҠ•е…Ҙиҫғе°‘еҸҠж ёеҝғжҠҖжңҜзјәеӨұдҪҝеҫ—еӨҡж•°дјҒдёҡеёӮеңәз«һдәүеҠӣиҫғејұпјҢеҜјиҮҙдёӯдҪҺз«ҜеёӮеңәзғӯй”Җдә§е“Ғзҡ„дә§иғҪиҝҮеү©е’ҢдјҒдёҡй—ҙзҡ„еҗҢиҙЁеҢ–з«һдәүпјҢйҳ»зўҚиЎҢдёҡзҡ„еҲӣж–°жӯҘдјҗе’ҢеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүе“ҒзүҢеҪұе“ҚеҠӣиҫғејұ

йҷӨе°‘ж•°йӘЁе№ІдјҒдёҡеӨ–пјҢжҲ‘еӣҪзјқеҲ¶жңәжў°еҲ¶йҖ дјҒдёҡдё»иҰҒйҮҮеҸ–д»ҝеҲ¶и·ҹйҡҸзҡ„ж–№ејҸиҝӣиЎҢжҠ•е…Ҙе’Ңдә§й”ҖпјҢеҜјиҮҙдә§е“ҒеҗҢиҙЁеҢ–жғ…еҶөиҫғдёәжҷ®йҒҚе’ҢзӘҒеҮәпјҢдёҚеҲ©дәҺдә§е“Ғзү№жҖ§еңЁз”ЁжҲ·еҝғжҷәдёӯзҡ„еҪўжҲҗпјӣиҝ‘е№ҙжқҘпјҢе°‘ж•°йӘЁе№ІдјҒдёҡе·ІиҮҙеҠӣдәҺжү“йҖ е…Ёзҗғе“ҒзүҢпјҢдҪҶеҸ—йҷҗдәҺз§Ҝж·ҖдёҚи¶іпјҢе“ҒзүҢеҪўиұЎеҸҠеҪұе“ҚеҠӣзҹӯжңҹеҶ…дёҺеӣҪйҷ…йўҶе…Ҳе“ҒзүҢд»ҚеӯҳеңЁдёҖе®ҡзҡ„е·®и·қгҖӮеҗҢж—¶пјҢжҲ‘еӣҪзјқеҲ¶жңәжў°еҲ¶йҖ дјҒдёҡдёәжӢ“еұ•з»Ҹй”Җжё йҒ“йҖҡеёёйҮҮеҸ–еӨҡе“ҒзүҢзӯ–з•ҘпјҢеҜјиҮҙе“ҒзүҢеҪұе“ҚеҠӣеҲҶж•ЈпјҢйҳ»зўҚдәҶе“ҒзүҢз«һдәүеҠӣжҸҗеҚҮзҡ„жӯҘдјҗгҖӮ

пјҲ3пјүйғЁеҲҶеӣҪдә§еҺҹжқҗж–ҷзҡ„е“ҒиҙЁжңүеҫ…жҸҗй«ҳ

йҡҸзқҖеҲ¶йҖ дёҡзҡ„еҲҶе·ҘдёҚж–ӯз»ҶеҢ–пјҢзјқеҲ¶жңәжў°еҲ¶йҖ еҜ№дёҠжёёдҫӣеә”й“ҫзҡ„дҫқиө–йҖҗжёҗеҠ ж·ұпјҢеҹәзЎҖеҲ¶йҖ дёҡзҡ„еҠ е·ҘиғҪеҠӣеҶіе®ҡдәҶйӣ¶йғЁд»¶зҡ„е“ҒиҙЁгҖӮжҲ‘еӣҪзјқеҲ¶жңәжў°йӣ¶йғЁд»¶й…ҚеҘ—иғҪеҠӣиҫғдёәе®Ңе–„пјҢз”өжңәгҖҒз”өжҺ§гҖҒиҪҙжүҝгҖҒж—ӢжўӯгҖҒдјһйҪҝиҪ®гҖҒжҢ‘зәҝжқҶгҖҒжңәй’ҲгҖҒжӣІиҪҙзӯүж ёеҝғйӣ¶йғЁд»¶еқҮжңүдё“дёҡз”ҹдә§еҲ¶йҖ дјҒдёҡпјҢ并еҪўжҲҗдәҶеёӮеңәеҢ–зҡ„з«һдәүжңәеҲ¶пјҢйӣ¶йғЁд»¶дҫӣеә”дҪ“зі»ж—Ҙи¶ӢжҲҗзҶҹпјҢдҪҶеңЁе·ҘиүәжҠҖжңҜгҖҒдә§е“ҒиҙЁйҮҸгҖҒе“ҒзүҢеҸЈзў‘зӯүж–№йқўд»ҚдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іеӯҳеңЁдёҖе®ҡе·®и·қпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶеӣҪеҶ…й«ҳз«ҜзјқеҲ¶жңәжў°зҡ„еҸ‘еұ•гҖӮ

д№қгҖҒз«һдәүж јеұҖ

з»ҸиҝҮ30еӨҡе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪе·ІжҲҗдёәдё–з•Ңзјқзә«жңәз”ҹдә§еӨ§еӣҪпјҢ家用зјқзә«жңәеҚ дё–з•Ңдә§йҮҸзҡ„55%д»ҘдёҠпјҢе·Ҙдёҡз”Ёзјқзә«жңәеҲҷеҚ дё–з•Ңдә§йҮҸзҡ„70%д»ҘдёҠгҖӮж—Ҙжң¬гҖҒеҫ·еӣҪзӯүдј з»ҹзјқеҲ¶жңәжў°ејәеӣҪд»ҚеҚ жҚ®дәҶиЎҢдёҡжҠҖжңҜзҡ„еҲ¶й«ҳзӮ№пјҢз”ҹдә§е’Ңй”Җе”®й«ҳйҷ„еҠ еҖјзҡ„зү№з§Қе·Ҙдёҡзјқзә«жңәеҸҠй«ҳжЎЈиҫ…еҠ©и®ҫеӨҮпјҢдё»еҜјзқҖе…Ёзҗғй«ҳз«ҜзјқеҲ¶жңәжў°еёӮеңәгҖӮз”ұдәҺжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡжңүиүҜеҘҪзҡ„з”ҹдә§еҹәзЎҖгҖҒе®Ңж•ҙзҡ„й…ҚеҘ—дҪ“зі»е’ҢжҳҺжҳҫзҡ„еҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝпјҢдё”жҠҖжңҜж°ҙе№іеҸҠдә§е“ҒиҙЁйҮҸеңЁдёҚж–ӯжҸҗй«ҳпјҢеӣ жӯӨеңЁе…ЁзҗғдёӯгҖҒдҪҺз«Ҝе’ҢйғЁеҲҶй«ҳз«ҜзјқеҲ¶жңәжў°еёӮеңәдёӯе…·жңүиҫғејәзҡ„з«һдәүдјҳеҠҝпјҢ并йҖҡиҝҮиҮӘдё»еҲӣж–°еҸҠжө·еӨ–并иҙӯйҖҗжӯҘзј©е°ҸдёҺеӣҪйҷ…йўҶе…Ҳе“ҒзүҢзҡ„е·®и·қгҖӮеӣҪеҶ…зјқеҲ¶жңәжў°йўҶе…ҲдјҒдёҡжңүжқ°е…ӢиӮЎд»ҪгҖҒдёҠе·Ҙз”іиҙқгҖҒдёӯжҚ·иө„жәҗгҖҒж ҮеҮҶиӮЎд»ҪзӯүдјҒдёҡгҖӮе…¶дёӯеҚ“йғҺжҷәиғҪ2023е№ҙдёҠеҚҠе№ҙзјқеҲ¶жңәжў°дёҡеҠЎж”¶е…Ҙдёә23.93дәҝе…ғпјҢ规模йўҶе…ҲдәҺе…¶д»–дјҒдёҡгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

йқўеҜ№е…Ёзҗғз»ҸжөҺеҸ‘еұ•зҡ„зҺ°зҠ¶пјҢжңӘжқҘжҲ‘еӣҪзјқеҲ¶жңәжў°иЎҢдёҡе°ҶдјҡиҝҺеҗҲз»ҸжөҺеҸ‘еұ•и¶ӢеҠҝпјҢиҝӣдёҖжӯҘеҲҶеҢ–еӣҪеҶ…дёҺеӣҪеӨ–еёӮеңәпјҢжӢ“еұ•еӣҪеӨ–зҡ„ж–°е…ҙеёӮеңәпјҢд»ҺиҖҢеӨ§еҠӣжҺЁеҠЁжҲ‘еӣҪзјқеҲ¶жңәжў°еёӮеңәзҡ„дә’иЎҘпјҢеңЁзҺ°жңүдёӯдҪҺз«ҜйўҶеҹҹзҡ„еҸ‘еұ•еҹәзЎҖд№ӢдёҠпјҢеҗ‘й«ҳз«ҜеёӮеңәйҖҗжӯҘжё—йҖҸгҖӮз ”еҸ‘й©ұеҠЁе°ҶжҲҗдёәдјҒдёҡиҝӣдёҖжӯҘеҸ‘еұ•зҡ„еҶ…з”ҹеҠЁеҠӣгҖӮжҲ‘еӣҪзјқеҲ¶жңәжў°дјҒдёҡе°ҶеҠ еӨ§иҮӘдё»еҲӣж–°е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣзҡ„жҠ•е…ҘпјҢе®һзҺ°д»Һи·ҹйҡҸжЁЎд»ҝеӣҪеӨ–йўҶе…Ҳдә§е“ҒеҲ°иҮӘдё»еҲӣж–°зҡ„иҪ¬еҸҳпјҢиҫҫжҲҗжіЁйҮҚеҚ•йЎ№жҠҖжңҜз ”з©¶ејҖеҸ‘еҗ‘йӣҶжҲҗеҲӣж–°зҡ„иҪ¬еҸҳгҖӮжҲ‘еӣҪзҡ„зјқеҲ¶жңәжў°иЎҢдёҡиҰҒжғіеңЁе…ЁзҗғеёӮеңәз«һдәүдёӯи„ұйў–иҖҢеҮәпјҢеҝ…йЎ»жү“йҖ еӣҪдә§зјқеҲ¶и®ҫеӨҮйІңжҳҺзҡ„е“ҒзүҢе®ҡдҪҚе’Ңе№ҝдёәжҺҘеҸ—зҡ„е“ҒзүҢеҶ…ж¶өпјҢд»ҘжҸҗеҚҮдә§е“Ғйҷ„еҠ еҖјпјҢеё®еҠ©е…ЁиЎҢдёҡиө°еҗ‘иүҜжҖ§з«һдәүгҖӮжҸҗдҫӣеҸҠж—¶гҖҒеҝ«йҖҹе’ҢеҰҘе–„зҡ„е”®еүҚгҖҒе”®дёӯеҸҠе”®еҗҺжңҚеҠЎпјҢдёҚд»…еҸҜд»ҘжҸҗеҚҮз”ЁжҲ·еҜ№е“ҒзүҢзҡ„ж»Ўж„ҸеәҰпјӣиҝҳеҸҜд»Ҙеё®еҠ©дјҒдёҡеҸҠж—¶дәҶи§ЈеёӮеңәеҜ№дә§е“Ғзҡ„еҸҚйҰҲпјҢеҸ‘зҺ°дә§е“Ғзҡ„дёҚи¶іпјҢдёәйҮҮиҙӯгҖҒз ”еҸ‘гҖҒз”ҹдә§зӯүзҺҜиҠӮзҡ„ж”№иүҜжҸҗдҫӣеҶізӯ–ж•°жҚ®гҖӮжңҚеҠЎиҙЁйҮҸзҡ„жҸҗеҚҮе°ҶжҲҗдёәе…ЁиЎҢдёҡзҡ„йҮҚиҰҒй©ұеҠЁеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪзјқеҲ¶жңәжў°иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡSTдёӯжҚ·VS ж ҮеҮҶиӮЎд»ҪVSеӨ§иұӘ科жҠҖ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзјқеҲ¶жңәжў°иЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдёӢжёёйңҖжұӮеҹәжң¬з»ҙжҢҒзЁіе®ҡ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)