ж‘ҳиҰҒпјҡжҳҫзӨәеҷЁд»¶жҳҜжҲ‘еӣҪз”өеӯҗдҝЎжҒҜдә§дёҡдёӯзҡ„е…ій”®йўҶеҹҹд№ӢдёҖпјҢеҜ№дәҺжҺЁеҠЁеӣҪ家з»ҸжөҺеҸ‘еұ•гҖҒжҸҗеҚҮ科жҠҖе®һеҠӣе’ҢеӣҪйҷ…з«һдәүеҠӣе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮиҝ‘е№ҙжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢжҲ‘еӣҪжҳҫзӨәеҷЁд»¶дә§дёҡ规模жҢҒз»ӯжү©еӨ§пјҢе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„жҳҫзӨәеҷЁд»¶з”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪгҖӮеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘе’ҢеёӮеңәзҡ„еҸҳеҢ–пјҢжҳҫзӨәеҷЁд»¶е°Ҷ继з»ӯеңЁжҖ§иғҪгҖҒеҠҹиғҪе’ҢиҙЁж„ҹзӯүж–№йқўе®һзҺ°зӘҒз ҙе’ҢеҲӣж–°пјҢдёәж¶Ҳиҙ№иҖ…еёҰжқҘжӣҙеҠ дё°еҜҢеӨҡеҪ©зҡ„и§Ҷи§үдҪ“йӘҢгҖӮдёӯеӣҪж–°еһӢжҳҫзӨәеҷЁд»¶иЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдј°и®Ў2023е№ҙеёӮеңә规模иҫҫеҲ°8559дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

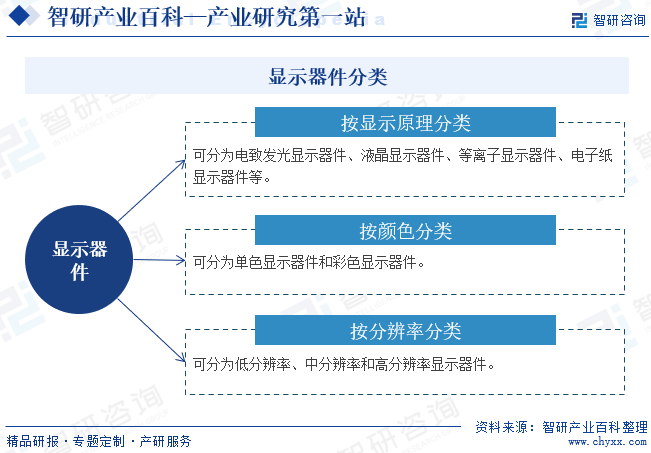

жҳҫзӨәеҷЁд»¶жҳҜдёҖз§ҚжҸҗдҫӣи§Ҷи§үж„ҹеҸ—并жҳҫзӨәдҝЎжҒҜзҡ„еҷЁд»¶пјҢе®ғйҖҡиҝҮжҝҖеҠұеҸ‘з”ҹзү©иҙЁжҲ–еҲ©з”ЁеӨ–йғЁе…үжәҗжқҘе‘ҲзҺ°дҝЎжҒҜгҖӮзӣ®еүҚпјҢжҳҫзӨәеҷЁд»¶еҲҶзұ»ж–№ејҸжңүеҫҲеӨҡпјҢжҢүжҳҫзӨәеҺҹзҗҶеҲҶзұ»пјҢеҸҜеҲҶдёәз”өиҮҙеҸ‘е…үжҳҫзӨәеҷЁд»¶гҖҒж¶Іжҷ¶жҳҫзӨәеҷЁд»¶гҖҒзӯүзҰ»еӯҗжҳҫзӨәеҷЁд»¶гҖҒз”өеӯҗзәёжҳҫзӨәеҷЁд»¶зӯүпјӣжҢүйўңиүІеҲҶзұ»пјҢеҸҜеҲҶдёәеҚ•иүІжҳҫзӨәеҷЁд»¶е’ҢеҪ©иүІжҳҫзӨәеҷЁд»¶пјӣжҢүеҲҶиҫЁзҺҮеҲҶзұ»пјҢеҸҜеҲҶдёәдҪҺеҲҶиҫЁзҺҮгҖҒдёӯеҲҶиҫЁзҺҮе’Ңй«ҳеҲҶиҫЁзҺҮжҳҫзӨәеҷЁд»¶гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҳҫзӨәеҷЁд»¶иЎҢдёҡиЎҢж”ҝдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘改委е’Ңе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢе…¶дёӯеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈз ”究еҲ¶и®ўдә§дёҡж”ҝзӯ–еҸҠиЎҢдёҡеҸ‘еұ•и§„еҲ’пјӣжҢҮеҜјдә§дёҡз»“жһ„и°ғж•ҙпјӣе®һж–ҪиЎҢдёҡз®ЎзҗҶе·ҘдҪңпјӣжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјӣдҝғиҝӣз§‘з ”жҲҗжһңдә§дёҡеҢ–пјӣз»„з»ҮеҚҸи°ғеӣҪ家жңүе…ійҮҚеӨ§е·ҘзЁӢйЎ№зӣ®жүҖйңҖй…ҚеҘ—иЈ…еӨҮгҖҒе…ғеҷЁд»¶гҖҒд»ӘеҷЁе’Ңжқҗж–ҷзҡ„еӣҪдә§еҢ–зӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣз®ЎзҗҶйҖҡдҝЎдёҡпјҢжҢҮеҜјжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫпјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮ

жҳҫзӨәеҷЁд»¶жүҖеұһиЎҢдёҡеҚҸдјҡдёәдёӯеӣҪе…үеӯҰе…үз”өеӯҗиЎҢдёҡеҚҸдјҡпјҢе…¶дё»иҰҒиҙҹиҙЈеҜ№жң¬иЎҢдёҡзҡ„жҠҖжңҜз»ҸжөҺжғ…еҶөиҝӣиЎҢеҲҶжһҗз ”з©¶пјҢиҝӣиЎҢеёӮеңәи°ғжҹҘйў„жөӢпјҢеҗ‘ж”ҝеәңе’Ңдјҡе‘ҳеҚ•дҪҚжҸҗдҫӣзӣёе…ідҝЎжҒҜгҖӮејҖеұ•ж–°дә§е“ҒгҖҒж–°жҠҖжңҜгҖҒж–°жқҗж–ҷе’Ңж–°е·Ҙиүәзӯү科жҠҖжҲҗжһңзҡ„жҺЁе№ҝеә”з”ЁпјҢдҝғиҝӣдјҒдёҡжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺжҲҗжң¬пјҢжү©еӨ§еёӮеңәгҖӮеҚҸеҠ©ж”ҝеәңйғЁй—ЁеҲ¶и®ўиЎҢдёҡж ҮеҮҶгҖҒжҺЁе№ҝжң¬иЎҢдёҡеӣҪ家ж ҮеҮҶе’ҢеӣўдҪ“ж ҮеҮҶпјҢжҺЁеҠЁеӣўдҪ“ж ҮеҮҶзҡ„еҲ¶дҝ®и®ўе·ҘдҪңпјҢ并дҝғиҝӣж ҮеҮҶзҡ„иҙҜеҪ»е’Ңе®һж–ҪзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҳҫзӨәеҷЁд»¶иЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұжҳҫзӨәеҷЁд»¶иЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°пјҢдёәдјҒдёҡжҸҗдҫӣиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘзҺҜеўғгҖӮеҰӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдёӯпјҢжҸҗеҮәз§ҜжһҒжҺЁеҠЁи–„иҶңжҷ¶дҪ“з®Ўж¶Іжҷ¶жҳҫзӨәпјҲTFT-LCDпјүгҖҒеҸ‘е…үдәҢжһҒз®ЎпјҲLEDпјүеҸҠжңүжңәеҸ‘е…үдәҢжһҒз®ЎжҳҫзӨәпјҲOLEDпјүгҖҒMini/Micro-LEDжҳҫзӨәгҖҒз”өеӯҗзәёжҳҫзӨәгҖҒжҝҖе…үжҳҫзӨәгҖҒ3DжҳҫзӨәзӯүж–°еһӢжҳҫзӨәеҷЁд»¶з”ҹдә§дё“з”Ёи®ҫеӨҮеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

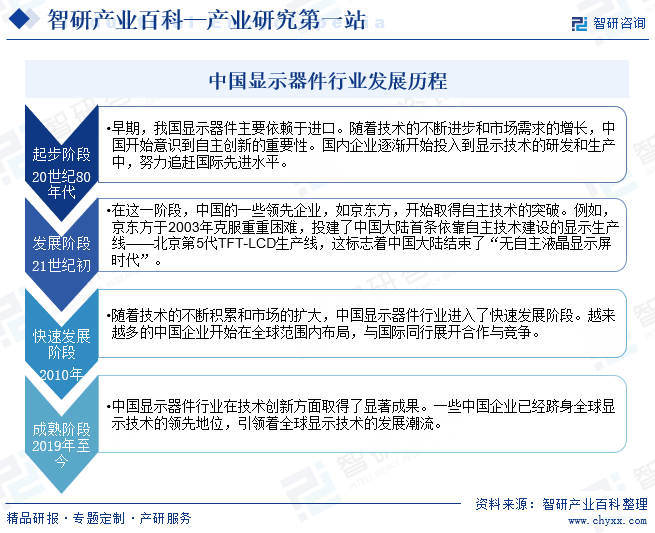

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪжҳҫзӨәеҷЁд»¶иЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҸҜеҲҶдёәеӣӣдёӘйҳ¶ж®өпјҡиө·жӯҘйҳ¶ж®өгҖҒеҸ‘еұ•йҳ¶ж®өгҖҒеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖҒжҲҗзҶҹйҳ¶ж®өгҖӮ20дё–зәӘ80е№ҙд»ЈпјҢжҲ‘еӣҪжҳҫзӨәеҷЁд»¶дё»иҰҒдҫқиө–дәҺиҝӣеҸЈгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„еўһй•ҝпјҢдёӯеӣҪејҖе§Ӣж„ҸиҜҶеҲ°иҮӘдё»еҲӣж–°зҡ„йҮҚиҰҒжҖ§гҖӮеӣҪеҶ…дјҒдёҡйҖҗжёҗејҖе§ӢжҠ•е…ҘеҲ°жҳҫзӨәжҠҖжңҜзҡ„з ”еҸ‘е’Ңз”ҹдә§дёӯпјҢеҠӘеҠӣиҝҪиө¶еӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ21дё–зәӘеҲқпјҢдёӯеӣҪзҡ„дёҖдәӣйўҶе…ҲдјҒдёҡпјҢеҰӮдә¬дёңж–№пјҢејҖе§ӢеҸ–еҫ—иҮӘдё»жҠҖжңҜзҡ„зӘҒз ҙгҖӮдҫӢеҰӮпјҢдә¬дёңж–№дәҺ2003е№ҙе…ӢжңҚйҮҚйҮҚеӣ°йҡҫпјҢжҠ•е»әдәҶдёӯеӣҪеӨ§йҷҶйҰ–жқЎдҫқйқ иҮӘдё»жҠҖжңҜе»әи®ҫзҡ„жҳҫзӨәз”ҹдә§зәҝвҖ”вҖ”еҢ—дә¬з¬¬5д»ЈTFT-LCDз”ҹдә§зәҝпјҢиҝҷж Үеҝ—зқҖдёӯеӣҪеӨ§йҷҶз»“жқҹдәҶвҖңж— иҮӘдё»ж¶Іжҷ¶жҳҫзӨәеұҸж—¶д»ЈвҖқгҖӮ2010е№ҙйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯз§ҜзҙҜе’ҢеёӮеңәзҡ„жү©еӨ§пјҢдёӯеӣҪжҳҫзӨәеҷЁд»¶иЎҢдёҡиҝӣе…ҘдәҶеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дёӯеӣҪдјҒдёҡејҖе§ӢеңЁе…ЁзҗғиҢғеӣҙеҶ…еёғеұҖпјҢдёҺеӣҪйҷ…еҗҢиЎҢеұ•ејҖеҗҲдҪңдёҺз«һдәүгҖӮ2019е№ҙиҮід»ҠпјҢдёӯеӣҪжҳҫзӨәеҷЁд»¶иЎҢдёҡеңЁжҠҖжңҜеҲӣж–°ж–№йқўеҸ–еҫ—дәҶжҳҫи‘—жҲҗжһңгҖӮдёҖдәӣдёӯеӣҪдјҒдёҡе·Із»Ҹи·»иә«е…ЁзҗғжҳҫзӨәжҠҖжңҜзҡ„йўҶе…Ҳең°дҪҚпјҢеј•йўҶзқҖе…ЁзҗғжҳҫзӨәжҠҖжңҜзҡ„еҸ‘еұ•жҪ®жөҒгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҳҫзӨәеҷЁд»¶иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢдё»иҰҒдҪ“зҺ°еңЁеӨҡеӯҰ科иһҚеҗҲгҖҒе·ҘиүәжөҒзЁӢеӨҚжқӮеҸҠз”ҹдә§еҲ¶йҖ жқЎд»¶иҰҒжұӮй«ҳзӯүж–№йқўгҖӮеҰӮжҳҫзӨәеҷЁд»¶зҡ„з”ҹдә§еҲ¶йҖ жҠҖжңҜз»јеҗҲдәҶе…үеӯҰгҖҒеҫ®з”өеӯҗгҖҒеҢ–еӯҰгҖҒжңәз”өгҖҒжқҗж–ҷзӯүеӨҡз§ҚеӯҰ科жҠҖжңҜжҲҗжһңпјҢе‘ҲзҺ°еӨҡеӯҰ科иһҚеҗҲзҡ„зү№зӮ№пјҢиҝҷе°ұйңҖиҰҒдјҒдёҡжӢҘжңүй•ҝжңҹдё°еҜҢзҡ„жҠҖжңҜз»ҸйӘҢгҖӮж–°иҝӣе…Ҙзҡ„дјҒдёҡиҰҒеңЁзҹӯж—¶й—ҙеҶ…жҺҢжҸЎиЎҢдёҡж ёеҝғжҠҖжңҜжҳҜйқһеёёеӣ°йҡҫзҡ„гҖӮеӣ жӯӨпјҢжҠҖжңҜеЈҒеһ’жҳҜж–°иҝӣе…ҘиҖ…йқўдёҙзҡ„дё»иҰҒйҡңзўҚгҖӮ

2гҖҒе®ўжҲ·еЈҒеһ’

жҳҫзӨәеҷЁд»¶иЎҢдёҡдёӢжёёе®ўжҲ·дёҖиҲ¬и§„жЁЎиҫғеӨ§пјҢйҮҚи§Ҷдә§е“ҒиҙЁйҮҸжҺ§еҲ¶дёҺе“ҒзүҢе»әи®ҫпјҢеҜ№жҳҫзӨәеҷЁд»¶дҫӣеә”е•Ҷзҡ„жҠҖжңҜе·Ҙиүәе®һеҠӣгҖҒе“ҒиҙЁз®ЎзҗҶгҖҒдҫӣиҙ§иғҪеҠӣгҖҒе“Қеә”йҖҹеәҰзӯүжңүзқҖиҫғй«ҳзҡ„иҰҒжұӮпјҢеҸӘжңүз»ҸиҝҮиҫғй•ҝж—¶жңҹзҡ„дҫӣиҙ§гҖҒжөӢиҜ•гҖҒзЈЁеҗҲгҖҒзӯӣйҖүпјҢжүҚиғҪе»әз«Ӣдә’дҝЎе№¶йҖҗжёҗиҝҪеҠ и®ўеҚ•гҖӮдёӢжёёе®ўжҲ·жӣҙжҚўеҗҲж јдҫӣеә”е•Ҷзҡ„жҲҗжң¬иҫғй«ҳпјҢеңЁеҸҢж–№е»әз«ӢзЁіе®ҡеҗҲдҪңе…ізі»еҗҺпјҢйҷӨйқһиҙЁйҮҸжҲ–д»·ж јеҸ‘з”ҹиҫғеӨ§еҸҳеҢ–пјҢдёӢжёёе®ўжҲ·дёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘеёӮеңәзҡ„дјҒдёҡжқҘиҜҙпјҢжҳҫзӨәеҷЁд»¶е…·жңүиҫғй«ҳзҡ„е®ўжҲ·еЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жҳҫзӨәеҷЁд»¶зҡ„з ”еҸ‘гҖҒеҲ¶йҖ д»ҘеҸҠдә§дёҡй“ҫдёҠдёӢжёёзҡ„ж•ҙеҗҲпјҢйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮе°Өе…¶еңЁж–°еһӢжҳҫзӨәжҠҖжңҜзҡ„з ”еҸ‘дёҠпјҢеҰӮOLEDгҖҒMini LED/Micro LEDзӯүпјҢз”ұдәҺжҠҖжңҜй—Ёж§ӣй«ҳгҖҒз ”еҸ‘е‘Ёжңҹй•ҝпјҢйңҖиҰҒжҠ•е…Ҙе·Ёйўқзҡ„з ”еҸ‘з»Ҹиҙ№гҖӮеҗҢж—¶пјҢдёәдәҶдҝқжҢҒжҠҖжңҜйўҶе…Ҳе’Ңз«һдәүдјҳеҠҝпјҢдјҒдёҡиҝҳйңҖиҰҒжҢҒз»ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°е’ҢеҚҮзә§пјҢиҝҷд№ҹйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒгҖӮжӯӨеӨ–пјҢжҳҫзӨәеҷЁд»¶зҡ„з”ҹдә§зәҝе»әи®ҫе’ҢиҝҗиҗҘд№ҹйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘пјҢеҰӮи®ҫеӨҮйҮҮиҙӯгҖҒеҺӮжҲҝе»әи®ҫгҖҒдәәе‘ҳеҹ№и®ӯзӯүеӨҡдёӘж–№йқўгҖӮеӣ жӯӨпјҢеҜ№дәҺдёҖдәӣиө„йҮ‘规模иҫғе°Ҹзҡ„дјҒдёҡжқҘиҜҙпјҢеҸҜиғҪдјҡйқўдёҙиҫғеӨ§зҡ„еҺӢеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺжҳҫзӨәеҷЁд»¶иЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёжҳҜжҳҫзӨәеҷЁд»¶еҲ¶йҖ йңҖиҰҒзҡ„еҗ„з§ҚеҺҹжқҗж–ҷпјҢеҰӮзҺ»з’ғеҹәжқҝгҖҒITOеҜјз”өиҶңгҖҒж¶Іжҷ¶жқҗж–ҷгҖҒиғҢе…үжЁЎз»„гҖҒй©ұеҠЁICзӯүгҖӮиҝҷдәӣеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңдҫӣеә”зЁіе®ҡжҖ§зӣҙжҺҘеҪұе“ҚеҲ°дёӯжёёжҳҫзӨәеҷЁд»¶зҡ„еҲ¶йҖ иҙЁйҮҸе’Ңж•ҲзҺҮгҖӮеҗҢж—¶пјҢдёҠжёёи®ҫеӨҮдҫӣеә”е•ҶжҸҗдҫӣзҡ„з”ҹдә§и®ҫеӨҮе’ҢжҠҖжңҜд№ҹжҳҜжҳҫзӨәеҷЁд»¶еҲ¶йҖ иҝҮзЁӢдёӯдёҚеҸҜжҲ–зјәзҡ„дёҖйғЁеҲҶгҖӮдёӯжёёжҳҜжҢҮжҳҫзӨәеҷЁд»¶зҡ„ж ёеҝғеҲ¶йҖ е’Ңз ”еҸ‘иҝҮзЁӢгҖӮиҝҷдёҖзҺҜиҠӮйңҖиҰҒй«ҳзІҫеәҰзҡ„еҲ¶йҖ жҠҖжңҜе’ҢдёҘж јзҡ„е“ҒиҙЁжҺ§еҲ¶пјҢд»ҘзЎ®дҝқжҳҫзӨәеҷЁд»¶зҡ„жҖ§иғҪе’Ңе“ҒиҙЁгҖӮдёӢжёёжҳҜжҢҮжҳҫзӨәеҷЁд»¶зҡ„дё»иҰҒеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬ж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪз”өи§ҶгҖҒеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒжҷәж…§еҢ»з–—зӯүгҖӮиҝҷдәӣз»Ҳз«Ҝеә”з”ЁйўҶеҹҹзҡ„еёӮеңәйңҖжұӮе’ҢеҸҳеҢ–д№ҹдјҡзӣҙжҺҘеҪұе“ҚеҲ°дёҠжёёе’ҢдёӯжёёзҺҜиҠӮзҡ„еҸ‘еұ•е’Ңи°ғж•ҙгҖӮ

еҪ©иҷ№жҳҫзӨәеҷЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж—ӯе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҮҜзӣӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұ•еӨҙдёҮйЎәж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸж—Ҙд№…е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һе°ҡйҳіз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё еҮҜзӣӣ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё иҘҝе®үз‘һиҒ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е…°е·һеә·й№ҸеЁҒиҖіеҢ–е·Ҙжңүйҷҗе…¬еҸё йҳңйҳіж¬ЈеҘ•еҚҺжқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝиҺұзү№е…үз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүйЈһеҮҜж–°жқҗж–ҷжңүйҷҗе…¬еҸё иӢҸе·һй”ҰеҜҢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дјҹж—¶з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеӨ©зҰ„е…ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һдё°е…үз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©дәҡеҫ·е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҪ©иҷ№жҳҫзӨәеҷЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж—ӯе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҮҜзӣӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұ•еӨҙдёҮйЎәж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸж—Ҙд№…е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һе°ҡйҳіз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё еҮҜзӣӣ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё иҘҝе®үз‘һиҒ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е…°е·һеә·й№ҸеЁҒиҖіеҢ–е·Ҙжңүйҷҗе…¬еҸё йҳңйҳіж¬ЈеҘ•еҚҺжқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝиҺұзү№е…үз”өжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүйЈһеҮҜж–°жқҗж–ҷжңүйҷҗе…¬еҸё иӢҸе·һй”ҰеҜҢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дјҹж—¶з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеӨ©зҰ„е…ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һдё°е…үз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©дәҡеҫ·е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

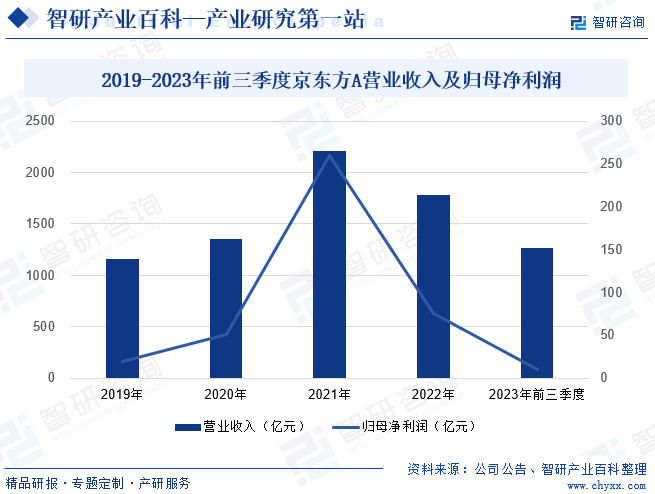

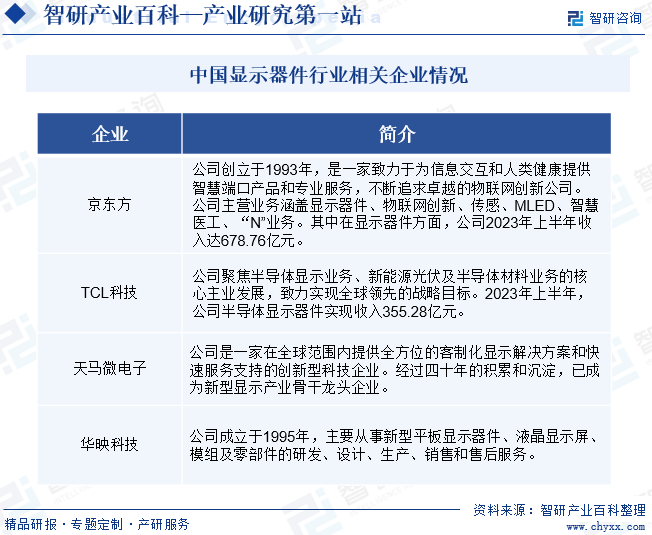

дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ1993е№ҙпјҢжҳҜдёҖ家иҮҙеҠӣдәҺдёәдҝЎжҒҜдәӨдә’е’Ңдәәзұ»еҒҘеә·жҸҗдҫӣжҷәж…§з«ҜеҸЈдә§е“Ғе’Ңдё“дёҡжңҚеҠЎпјҢдёҚж–ӯиҝҪжұӮеҚ“и¶Ҡзҡ„зү©иҒ”зҪ‘еҲӣж–°е…¬еҸёгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎж¶өзӣ–жҳҫзӨәеҷЁд»¶гҖҒзү©иҒ”зҪ‘еҲӣж–°гҖҒдј ж„ҹгҖҒMLEDгҖҒжҷәж…§еҢ»е·ҘгҖҒвҖңNвҖқдёҡеҠЎпјҢе…¶дёӯеңЁжҳҫзӨәеҷЁд»¶ж–№йқўпјҢе…¬еҸёиҮҙеҠӣдәҺжҸҗдҫӣеә”з”ЁTFT-LCDгҖҒAMOLEDгҖҒMicrodisplayзӯүжҠҖжңҜзҡ„з«ҜеҸЈеҷЁд»¶пјҢдё“жіЁдәҺдёәе®ўжҲ·жҸҗдҫӣй«ҳе“ҒиҙЁзҡ„жүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒ笔记жң¬з”өи„‘гҖҒжҳҫзӨәеҷЁгҖҒз”өи§ҶгҖҒиҪҰиҪҪгҖҒVR/ARзӯүжҳҫзӨәеҷЁд»¶дә§е“ҒгҖӮ2023е№ҙд»ҘжқҘпјҢе…¬еҸёжҢҒз»ӯеҠ ејәжҠҖжңҜдёҺдә§е“ҒеҲӣж–°пјҢеңЁжҳҫзӨәеҷЁд»¶йўҶеҹҹLCDеҠ йҖҹUB CellгҖҒOxideжҠҖжңҜеҚҮзә§пјҢе®һзҺ°й«ҳз«Ҝдә§е“ҒзӘҒз ҙгҖӮдҪҶеҸ—жҳҫзӨәеҷЁд»¶з»Ҳз«ҜйңҖжұӮдҪҺиҝ·еҪұе“ҚпјҢе…¬еҸёжҳҫзӨәеҷЁдёҡеҠЎеӨ§е№…дёӢйҷҚпјҢеҜ№е…¬еҸёжҖ»иҗҘдёҡ收е…Ҙдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮе…¬еҸё2023е№ҙеүҚдёүеӯЈеәҰдёҡз»©жүҝеҺӢпјҢиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ4.69%пјҢиҫҫ1265.15дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ80.68%пјҢиҫҫ10.22дәҝе…ғгҖӮ

пјҲ2пјүTCL科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

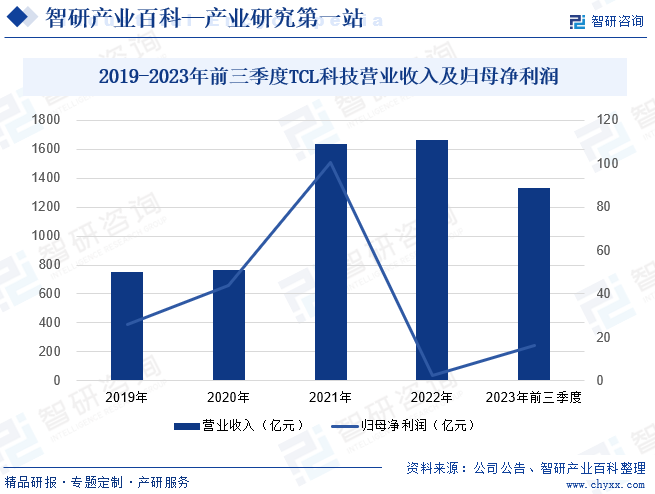

TCL科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1982е№ҙпјҢиҒҡз„ҰеҚҠеҜјдҪ“жҳҫзӨәдёҡеҠЎгҖҒж–°иғҪжәҗе…үдјҸеҸҠеҚҠеҜјдҪ“жқҗж–ҷдёҡеҠЎзҡ„ж ёеҝғдё»дёҡеҸ‘еұ•пјҢиҮҙеҠӣе®һзҺ°е…ЁзҗғйўҶе…Ҳзҡ„жҲҳз•Ҙзӣ®ж ҮгҖӮеңЁеҚҠеҜјдҪ“жҳҫзӨәдёҡеҠЎж–№йқўпјҢе…¬еҸёеңЁеӨ§е°әеҜёгҖҒдёӯе°әеҜёе’Ңе°Ҹе°әеҜёж–№йқўеқҮжңүжүҖж¶үеҸҠпјҢе…¶дёӯпјҢеӨ§е°әеҜёйўҶеҹҹпјҢTCLеҚҺжҳҹеҚҸеҗҢиҮӘиә«дёҺдә§дёҡй“ҫдјҳеҠҝпјҢеқҡе®ҡз”өи§ҶйқўжқҝеӨ§е°әеҜёеҢ–е’Ңй«ҳз«ҜеҢ–зӯ–з•ҘпјҢз§ҜжһҒеҸ‘еұ•дәӨдә’зҷҪжқҝгҖҒж•°еӯ—ж ҮзүҢгҖҒжӢјжҺҘеұҸзӯүе•Ҷз”ЁжҳҫзӨәдёҡеҠЎгҖӮдёӯе°әеҜёйўҶеҹҹпјҢTCLеҚҺжҳҹеҠ йҖҹITе’ҢиҪҰиҪҪзӯүж–°дёҡеҠЎеёғеұҖпјҢжҸҗеҚҮдә§е“Ғз«һдәүеҠӣпјҢдјҳеҢ–е®ўжҲ·з»“жһ„пјҢжү“йҖ дёҡеҠЎеўһй•ҝж–°еҠЁиғҪгҖӮе°Ҹе°әеҜёйўҶеҹҹпјҢTCLеҚҺжҳҹе·©еӣә LTPS жүӢжңәйқўжқҝеёӮеңәең°дҪҚпјҢд»Ҙдә§е“ҒеҲӣж–°й©ұеҠЁжҹ”жҖ§ OLEDдёҡеҠЎеўһй•ҝпјҢжӢ“еұ•VR/ARеҸҠдё“жҳҫеёӮеңәгҖӮ2023е№ҙеңЁдә§е“ҒеӨ§е°әеҜёеҢ–и¶ӢеҠҝеёҰеҠЁдёӢпјҢе…¬еҸёдә§е“ҒйңҖжұӮеҫ—еҲ°еҝ«йҖҹеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё5.21%пјҢиҫҫ1331.66дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё474.14%пјҢиҫҫ16.11дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҳҫзӨәеҷЁд»¶жҳҜжҲ‘еӣҪз”өеӯҗдҝЎжҒҜдә§дёҡдёӯзҡ„е…ій”®йўҶеҹҹд№ӢдёҖпјҢеҜ№дәҺжҺЁеҠЁеӣҪ家з»ҸжөҺеҸ‘еұ•гҖҒжҸҗеҚҮ科жҠҖе®һеҠӣе’ҢеӣҪйҷ…з«һдәүеҠӣе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮиҝ‘е№ҙжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢжҲ‘еӣҪжҳҫзӨәеҷЁд»¶дә§дёҡ规模жҢҒз»ӯжү©еӨ§пјҢе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„жҳҫзӨәеҷЁд»¶з”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪгҖӮеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘе’ҢеёӮеңәзҡ„еҸҳеҢ–пјҢжҳҫзӨәеҷЁд»¶е°Ҷ继з»ӯеңЁжҖ§иғҪгҖҒеҠҹиғҪе’ҢиҙЁж„ҹзӯүж–№йқўе®һзҺ°зӘҒз ҙе’ҢеҲӣж–°пјҢдёәж¶Ҳиҙ№иҖ…еёҰжқҘжӣҙеҠ дё°еҜҢеӨҡеҪ©зҡ„и§Ҷи§үдҪ“йӘҢгҖӮдёӯеӣҪж–°еһӢжҳҫзӨәеҷЁд»¶иЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдј°и®Ў2023е№ҙеёӮеңә规模иҫҫеҲ°8559дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдёӢжёёж¶Ҳиҙ№з”өеӯҗиЎҢдёҡеҸ‘еұ•з©әй—ҙиҫғеӨ§

еңЁ5Gж—¶д»Јеә•еұӮжҠҖжңҜеҚҮзә§жҚўд»Јзҡ„еӨ§иғҢжҷҜдёӢпјҢд»ҘжҷәиғҪжүӢжңәгҖҒи¶…й«ҳжё…з”өи§ҶгҖҒжҷәиғҪз©ҝжҲҙгҖҒиҪҰиҪҪжҳҫзӨәгҖҒжҷә慧家еұ…зӯүдёәд»ЈиЎЁзҡ„ж¶Ҳиҙ№з”өеӯҗдә§е“Ғж—Ҙж–°жңҲејӮгҖҒеҝ«йҖҹиҝӯд»ЈпјҢдә§е“Ғд»ҺжҖ§иғҪеҲ°еӨ–и§ӮйғҪеңЁдёҚж–ӯеҶІеҮ»ж¶Ҳиҙ№иҖ…еҜ№з”өеӯҗдә§е“Ғзҡ„жғіиұЎеҠӣпјҢеҝ…е°ҶжҺҖиө·ж–°дёҖиҪ®зҡ„ж¶Ҳиҙ№зғӯжҪ®гҖӮжҳҫзӨәеұҸ幕дҪңдёәдҝЎжҒҜзӨҫдјҡвҖңдәәжңәдәӨжөҒвҖқзҡ„е…ій”®зҺҜиҠӮпјҢеңЁж¶Ҳиҙ№з”өеӯҗдә§е“ҒдёӯеҚ жҚ®зқҖйҮҚиҰҒдҪҚзҪ®пјҢеңЁдёӢжёёеёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝзҡ„ејәеҠІеёҰеҠЁдёӢпјҢжҳҫзӨәеҷЁд»¶иЎҢдёҡйқўдёҙйҮҚеӨ§еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүжҠҖжңҜеҲӣж–°дёҺ科жҠҖиҝӣжӯҘжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеҚҠеҜјдҪ“гҖҒжқҗж–ҷеӯҰгҖҒзІҫз»ҶеҠ е·ҘзӯүйўҶеҹҹзҡ„зӣёе…іеӯҰ科дёҚж–ӯеҸ–еҫ—йҮҚеӨ§зӘҒз ҙпјҢжҳҫзӨәжҠҖжңҜдёҺдәәе·ҘжҷәиғҪгҖҒ5GгҖҒзү©иҒ”зҪ‘зӯүж–°е…ҙжҠҖжңҜзҡ„з»“еҗҲж„ҲеҠ зҙ§еҜҶпјҢжҺЁеҠЁжҳҫзӨәдә§дёҡеҝ«йҖҹеҗ‘еүҚеҸ‘еұ•гҖӮдёҺжӯӨеҗҢж—¶пјҢ科жҠҖиҝӣжӯҘдҪңдёәжҸҗй«ҳдјҒдёҡе…ЁиҰҒзҙ з”ҹдә§зҺҮзҡ„дҫӣз»ҷдҫ§ж”№йқ©ж–№ејҸд№ӢдёҖпјҢеёҰеҠЁжҹ”жҖ§OLEDгҖҒMicro LedгҖҒи¶…й«ҳжё…жҳҫзӨәйқўжқҝзӯүеә”з”Ёдә§е“Ғзҡ„еёӮеңәд»·ж јдёҚж–ӯйҷҚдҪҺпјҢжӣҙиҝӣ-жӯҘеҠ еҝ«дәҶж–°еһӢжҳҫзӨәдә§е“Ғзҡ„еёӮеңәжҷ®еҸҠзҺҮгҖӮеҸ—зӣҠдәҺжҠҖжңҜеҲӣж–°дёҺ科жҠҖиҝӣжӯҘпјҢжҳҫзӨәжҠҖжңҜзҡ„еә”з”ЁеңәжҷҜдёҚж–ӯдё°еҜҢпјҢеёӮеңәз©әй—ҙдёҚж–ӯжү©еұ•пјҢиЎҢдёҡе°Ҷй•ҝжңҹеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ

пјҲ3пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

еҰӮд»ҠпјҢжҳҫзӨәеҷЁд»¶дә§дёҡе·ІжҲҗдёәдҝЎжҒҜзӨҫдјҡзҡ„еҹәзЎҖжҖ§гҖҒжҲҳз•ҘжҖ§дә§дёҡпјҢеҠ еҝ«жҳҫзӨәеҷЁд»¶дә§дёҡеҸ‘еұ•еҜ№жҺЁиҝӣжҲ‘еӣҪдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©е’Ңжү“йҖ з«һдәүж–°дјҳеҠҝгҖҒе®һзҺ°еҲ¶йҖ ејәеӣҪе…·жңүйҮҚиҰҒжҲҳз•Ҙж„Ҹд№үгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪжқҘжҺЁеҠЁжҳҫзӨәеҷЁд»¶иЎҢдёҡеҸ‘еұ•пјҢеҰӮ2023е№ҙ8жңҲеҸ‘еёғзҡ„гҖҠж–°дә§дёҡж ҮеҮҶеҢ–йўҶиҲӘе·ҘзЁӢе®һж–Ҫж–№жЎҲпјҲ2023вҖ”2035е№ҙпјүгҖӢдёӯпјҢжҸҗеҲ°з ”еҲ¶жҷәиғҪдј ж„ҹеҷЁгҖҒеҠҹзҺҮеҚҠеҜјдҪ“еҷЁд»¶гҖҒж–°еһӢжҳҫзӨәеҷЁд»¶зӯүеҹәзЎҖеҷЁд»¶ж ҮеҮҶгҖӮејҖеұ•йҮҸеӯҗзӮ№жҳҫзӨәгҖҒе…ЁжҒҜжҳҫзӨәгҖҒи§ҶзҪ‘иҶңжҳҫзӨәзӯүе…ҲиҝӣжҠҖжңҜж ҮеҮҶйў„з ”гҖӮз ”еҲ¶Micro-LEDжҳҫзӨәгҖҒжҝҖе…үжҳҫзӨәгҖҒеҚ°еҲ·жҳҫзӨәзӯүе…ій”®жҠҖжңҜж ҮеҮҶпјҢж–°дёҖд»ЈжҳҫзӨәжқҗж–ҷгҖҒдё“з”Ёи®ҫеӨҮгҖҒе·ҘиүәеҷЁд»¶зӯүе…ій”®дә§е“Ғж ҮеҮҶгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе…Ёзҗғз»ҸжөҺеҸ‘еұ•ж”ҫзј“

жҳҫзӨәеҷЁд»¶дёҡдә§е“Ғй—Ёзұ»дј—еӨҡгҖҒдә§дёҡд»·еҖјй“ҫй•ҝгҖҒиҫҗе°„еёҰеҠЁиғҪеҠӣејәпјҢжҳҜе…ЁзҗғжҠҖжңҜе’Ңдә§дёҡз«һдәүзҡ„й«ҳең°д№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢдё–з•Ңз»ҸжөҺеўһйҖҹж”ҫзј“пјҢе°Өе…¶жҳҜ2020е№ҙеҲқвҖңж–°еҶ з–«жғ…вҖқеңЁе…ЁзҗғиҢғеӣҙзҲҶеҸ‘иҝӣдёҖжӯҘеҠ еү§дәҶе…Ёзҗғз»ҸжөҺдёӢиЎҢпјҢеҗ„иЎҢеҗ„дёҡеҸ‘еұ•еқҮеҸ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„йҷҗеҲ¶гҖӮжҳҫзӨәеҷЁд»¶иЎҢдёҡдёӢжёёдё»иҰҒдёәж¶Ҳиҙ№з”өеӯҗдә§е“ҒпјҢж¶Ҳиҙ№зҫӨдҪ“зҡ„иҙӯд№°еҠӣжіўеҠЁе°ҶдјҡзӣҙжҺҘеҪұе“ҚиЎҢдёҡзҡ„еҲ©ж¶Ұж°ҙе№іе’ҢеёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүдё“дёҡдәәжүҚзЁҖзјә

жҳҫзӨәеҷЁд»¶иЎҢдёҡжҳҜдёҖдёӘзҹҘиҜҶе’ҢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢж¶үеҸҠеҚҠеҜјдҪ“гҖҒе…үз”өеӯҗгҖҒзІҫеҜҶд»ӘеҷЁи®ҫеӨҮзӯүеӨҡжҠҖжңҜйўҶеҹҹпјҢ并且иҰҒжұӮеҜ№дёӢжёёиЎҢдёҡзҡ„еҲ¶йҖ жөҒзЁӢгҖҒз”ҹдә§е·Ҙиүәд»ҘеҸҠжҠҖжңҜеҸ‘еұ•е’Ңи¶ӢеҠҝжңүж·ұеҲ»зҗҶи§ЈпјҢзӣёе…ідәәжүҚеҹ№е…»йҡҫеәҰиҫғеӨ§гҖӮиҷҪ然иҝ‘еҮ е№ҙжҲ‘еӣҪеҜ№зӣёе…ідәәжүҚеҹ№е…»зҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢдҪҶзӣёе…ізҡ„з ”еҸ‘дәәжүҚгҖҒз®ЎзҗҶдәәжүҚеҹ№е…»е‘Ёжңҹиҫғй•ҝгҖҒйҡҫеәҰиҫғеӨ§пјҢй«ҳз«ҜдәәжүҚд»ҚеӯҳеңЁдёҖе®ҡзјәеҸЈпјҢеҜ№иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дә§з”ҹдёҖе®ҡзҡ„еҲ¶зәҰгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јдёҠж¶Ё

е…ЁзҗғиҢғеӣҙеҶ…зҡ„дҫӣйңҖе…ізі»еҸҳеҢ–еҜ№еҺҹжқҗж–ҷд»·ж јдә§з”ҹдәҶзӣҙжҺҘеҪұе“ҚгҖӮйҡҸзқҖжҳҫзӨәеҷЁд»¶еёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢеҜ№дёҠжёёеҺҹжқҗж–ҷзҡ„йңҖжұӮд№ҹеңЁжҢҒз»ӯеўһй•ҝгҖӮ然иҖҢпјҢеҺҹжқҗж–ҷдҫӣеә”并没жңүеҗҢжӯҘи·ҹдёҠйңҖжұӮзҡ„еўһй•ҝйҖҹеәҰпјҢеҜјиҮҙеёӮеңәеҮәзҺ°дҫӣеә”зҹӯзјәзҡ„жғ…еҶөпјҢиҝӣиҖҢжҺЁй«ҳдәҶеҺҹжқҗж–ҷд»·ж јгҖӮжӯӨеӨ–пјҢз”ҹдә§жҲҗжң¬дёҠеҚҮгҖҒеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„еҸҳеҢ–зӯүеӣ зҙ д№ҹжҳҜеҜјиҮҙеҺҹжқҗж–ҷд»·ж јдёҠж¶Ёзҡ„йҮҚиҰҒеӣ зҙ гҖӮиҝҷеўһеҠ дәҶдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢеҜ№зӣҲеҲ©иғҪеҠӣжһ„жҲҗеҺӢеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зҺ°йҳ¶ж®өпјҢе…ЁзҗғжҳҫзӨәеҷЁд»¶еёӮеңәдё»иҰҒз”ұйҹ©еӣҪгҖҒж—Ҙжң¬е’ҢдёӯеӣҪзӯүең°зҡ„дјҒдёҡдё»еҜјгҖӮиҝҷдәӣдјҒдёҡжӢҘжңүе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜе’ҢеәһеӨ§зҡ„з”ҹдә§и§„жЁЎпјҢиғҪеӨҹжҸҗдҫӣй«ҳиҙЁйҮҸгҖҒй«ҳжҖ§иғҪзҡ„жҳҫзӨәеҷЁд»¶дә§е“ҒгҖӮе…¶дёӯпјҢйҹ©еӣҪзҡ„дёүжҳҹе’ҢLG DisplayжҳҜе…ЁзҗғжңҖеӨ§зҡ„жҳҫзӨәеҷЁд»¶з”ҹдә§е•ҶпјҢж—Ҙжң¬зҡ„еӨҸжҷ®гҖҒJDIзӯүдјҒдёҡд№ҹе…·жңүиҫғејәзҡ„з«һдәүеҠӣгҖӮеңЁдёӯеӣҪпјҢжҳҫзӨәеҷЁд»¶иЎҢдёҡд№ҹе‘ҲзҺ°еҮә蓬еӢғеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮдёҖдәӣеӣҪеҶ…дјҒдёҡеҰӮдә¬дёңж–№гҖҒеҚҺжҳҹе…үз”өгҖҒеӨ©й©¬еҫ®з”өеӯҗзӯүйҖҡиҝҮеј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜгҖҒеҠ еӨ§з ”еҸ‘жҠ•е…ҘгҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮзӯүжҺӘж–ҪпјҢйҖҗжёҗеңЁеёӮеңәдёӯеҚ жҚ®дәҶдёҖеёӯд№Ӣең°гҖӮиҝҷдәӣдјҒдёҡдёҚд»…еңЁеӣҪеҶ…еёӮеңәиЎЁзҺ°еҮәиүІпјҢиҝҳеңЁеӣҪйҷ…еёӮеңәдёҠдёҺйҹ©еӣҪгҖҒж—Ҙжң¬зӯүдјҒдёҡеұ•ејҖдәҶжҝҖзғҲзҡ„з«һдәүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№и§Ҷи§үдҪ“йӘҢиҰҒжұӮзҡ„жҸҗй«ҳпјҢй«ҳеҲҶиҫЁзҺҮе’ҢеӨ§еұҸеҢ–е°ҶжҲҗдёәжҳҫзӨәеҷЁд»¶зҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮеҗҢж—¶пјҢжҹ”жҖ§жҳҫзӨәжҠҖжңҜе…·жңүиҪ»и–„гҖҒеҸҜејҜжӣІгҖҒиҖҗж‘”зӯүзү№жҖ§пјҢжңӘжқҘжңүжңӣеңЁеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжҷәиғҪжүӢжңәгҖҒжұҪиҪҰзӯүйўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҹ”жҖ§жҳҫзӨәжңүжңӣеңЁжҲҗжң¬гҖҒеҸҜйқ жҖ§е’Ңз”ҹдә§ж•ҲзҺҮж–№йқўеҸ–еҫ—жӣҙеӨ§зҡ„зӘҒз ҙгҖӮжӯӨеӨ–пјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„еўһејәпјҢиҠӮиғҪзҺҜдҝқд№ҹе°ҶжҲҗдёәжҳҫзӨәеҷЁд»¶иЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮиҝҷеҢ…жӢ¬дҪҝз”ЁжӣҙзҺҜдҝқзҡ„жқҗж–ҷгҖҒдјҳеҢ–з”ҹдә§е·ҘиүәгҖҒжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮзӯүпјҢд»Ҙе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪжҳҫзӨәеҷЁд»¶еҲҶзұ»еҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)