ж‘ҳиҰҒпјҡеҚҠеӣәеҢ–зүҮеҸҲз§°вҖңPPзүҮвҖқпјҢжҳҜеӨҡеұӮжқҝз”ҹдә§дёӯзҡ„дё»иҰҒжқҗж–ҷд№ӢдёҖпјҢдё»иҰҒз”ұж ‘и„Ӯе’Ңеўһејәжқҗж–ҷз»„жҲҗпјҢеўһејәжқҗж–ҷеҸҲеҲҶдёәзҺ»зәӨеёғгҖҒзәёеҹәгҖҒеӨҚеҗҲжқҗж–ҷзӯүеҮ з§Қзұ»еһӢпјҢиҖҢеҲ¶дҪңеӨҡеұӮеҚ°еҲ¶жқҝжүҖдҪҝз”Ёзҡ„еҚҠеӣәеҢ–зүҮпјҲзІҳз»“зүҮпјүеӨ§еӨҡжҳҜйҮҮз”ЁзҺ»зәӨеёғеҒҡеўһејәжқҗж–ҷгҖӮ2022е№ҙеҸ—еӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪе•Ҷе“ҒеҚҠеӣәеҢ–зүҮеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡдә§е“Ғдә§й”ҖйҮҸеҗҢж—¶дёӢйҷҚпјҢ2022е№ҙжҲ‘еӣҪе•Ҷе“ҒеҚҠеӣәеҢ–зүҮдә§йҮҸдёә7.56дәҝзұіпјҢй”ҖйҮҸдёә7.35дәҝзұігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

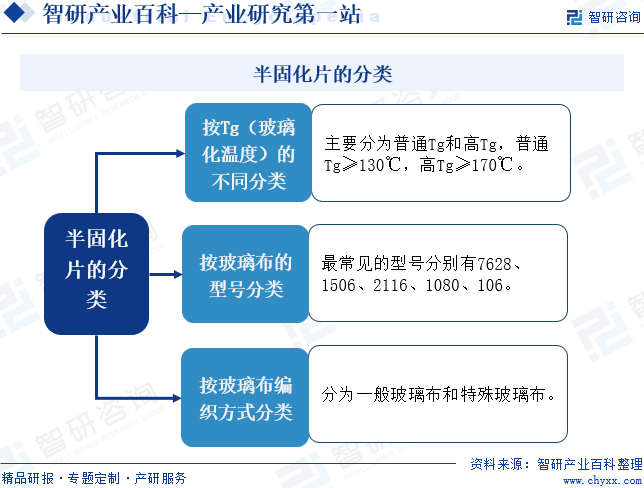

еҚҠеӣәеҢ–зүҮеҸҲз§°вҖңPPзүҮвҖқпјҢжҳҜеӨҡеұӮжқҝз”ҹдә§дёӯзҡ„дё»иҰҒжқҗж–ҷд№ӢдёҖпјҢдё»иҰҒз”ұж ‘и„Ӯе’Ңеўһејәжқҗж–ҷз»„жҲҗпјҢеўһејәжқҗж–ҷеҸҲеҲҶдёәзҺ»зәӨеёғгҖҒзәёеҹәгҖҒеӨҚеҗҲжқҗж–ҷзӯүеҮ з§Қзұ»еһӢпјҢиҖҢеҲ¶дҪңеӨҡеұӮеҚ°еҲ¶жқҝжүҖдҪҝз”Ёзҡ„еҚҠеӣәеҢ–зүҮпјҲзІҳз»“зүҮпјүеӨ§еӨҡжҳҜйҮҮз”ЁзҺ»зәӨеёғеҒҡеўһејәжқҗж–ҷгҖӮеҚҠеӣәеҢ–зүҮеҸҜд»ҘжҢүTgпјҲзҺ»з’ғеҢ–жё©еәҰпјүзҡ„дёҚеҗҢеҲҶзұ»пјҢдё»иҰҒеҲҶдёәжҷ®йҖҡTgе’Ңй«ҳTgпјҢжҷ®йҖҡTgвүҘ130в„ғпјҢй«ҳTgвүҘ170в„ғпјӣжҢүзҺ»з’ғеёғзҡ„еһӢеҸ·еҲҶзұ»пјҢжңҖеёёи§Ғзҡ„еһӢеҸ·еҲҶеҲ«жңү7628гҖҒ1506гҖҒ2116гҖҒ1080гҖҒ106пјӣжҢүзҺ»з’ғеёғзј–з»Үж–№ејҸеҲҶзұ»пјҢеҲҶдёәдёҖиҲ¬зҺ»з’ғеёғе’Ңзү№ж®ҠзҺ»з’ғеёғгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

дҪңдёәеҚ°еҲ·з”өи·ҜжқҝиЎҢдёҡзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢеҚҠеӣәеҢ–зүҮдә§е“ҒеҸҠе…¶еә”з”ЁеҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮ2023е№ҙ6жңҲпјҢе·ҘдҝЎйғЁзӯүдә”йғЁй—ЁеҚ°еҸ‘гҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒжҸҗеҚҮй«ҳйў‘й«ҳйҖҹеҚ°еҲ·з”өи·ҜжқҝеҸҠеҹәжқҗгҖҒж–°еһӢжҳҫзӨәдё“з”Ёжқҗж–ҷгҖҒй«ҳж•Ҳе…үдјҸз”өжұ жқҗж–ҷгҖҒй”Ӯз”өе…ій”®жқҗж–ҷгҖҒз”өеӯҗжөҶж–ҷгҖҒз”өеӯҗж ‘и„ӮгҖҒз”өеӯҗеҢ–еӯҰе“ҒгҖҒж–°еһӢжҳҫзӨәз”өеӯҗеҠҹиғҪжқҗж–ҷгҖҒе…Ҳиҝӣйҷ¶з“·еҹәжқҝжқҗж–ҷгҖҒз”өеӯҗиЈ…иҒ”жқҗж–ҷгҖҒиҠҜзүҮе…Ҳиҝӣе°ҒиЈ…жқҗж–ҷзӯүз”өеӯҗжқҗж–ҷжҖ§иғҪпјҢжҸҗй«ҳе…ғеҷЁд»¶е°ҒиЈ…еҸҠеӣәеҢ–гҖҒеӨ–延еқҮеҢҖгҖҒзјәйҷ·жҺ§еҲ¶зӯүе·Ҙиүәж°ҙе№ігҖӮ2023е№ҙ9жңҲпјҢдёӯе…ұйҮҚеәҶеёӮ委еҠһе…¬еҺ…гҖҒйҮҚеәҶеёӮдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠж·ұе…ҘжҺЁиҝӣж–°ж—¶д»Јж–°еҫҒзЁӢж–°йҮҚеәҶеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иЎҢеҠЁж–№жЎҲпјҲ2023вҖ”2027е№ҙпјүгҖӢпјҢжҸҗеҮәиҰҒе®һж–ҪеҢ–еҗҲзү©еҚҠеҜјдҪ“гҖҒиҪҰ规зә§иҠҜзүҮгҖҒжҹ”жҖ§йқўжқҝзӯүдёҖжү№ж Үеҝ—жҖ§йЎ№зӣ®пјҢжҸҗеҚҮзү№иүІе·ҘиүәйӣҶжҲҗз”өи·Ҝе’Ңж–°еһӢжҳҫзӨәйўҶеҹҹж ёеҝғз«һдәүеҠӣгҖӮеҠ еҝ«еҚ°еҲ·з”өи·ҜжқҝгҖҒдј ж„ҹеҷЁгҖҒиў«еҠЁе…ғеҷЁд»¶зӯүз”өеӯҗе…ғеҷЁд»¶еҸ‘еұ•пјҢжһ„е»әжӣҙдёәе®Ңж•ҙзҡ„з”өеӯҗе…ғеҷЁд»¶й…ҚеҘ—дҪ“зі»гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

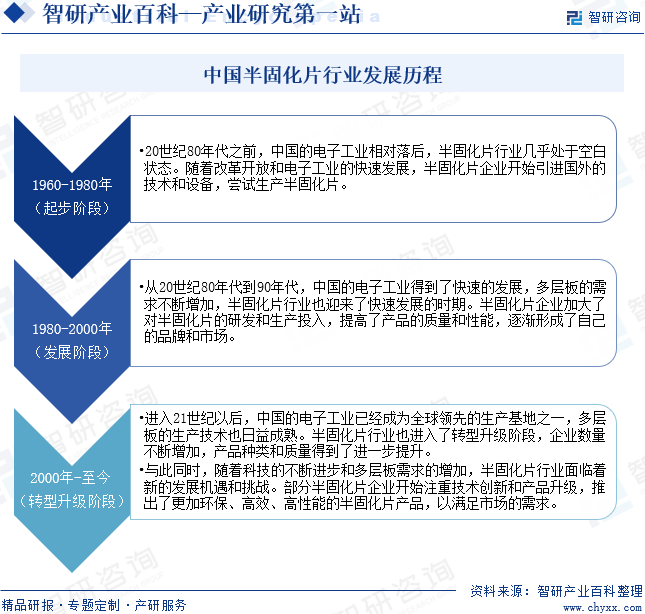

20дё–зәӘ80е№ҙд»Јд№ӢеүҚпјҢдёӯеӣҪзҡ„з”өеӯҗе·ҘдёҡзӣёеҜ№иҗҪеҗҺпјҢеҚҠеӣәеҢ–зүҮиЎҢдёҡеҮ д№ҺеӨ„дәҺз©әзҷҪзҠ¶жҖҒгҖӮйҡҸзқҖж”№йқ©ејҖж”ҫе’Ңз”өеӯҗе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҚҠеӣәеҢ–зүҮдјҒдёҡејҖе§Ӣеј•иҝӣеӣҪеӨ–зҡ„жҠҖжңҜе’Ңи®ҫеӨҮпјҢе°қиҜ•з”ҹдә§еҚҠеӣәеҢ–зүҮгҖӮд»Һ20дё–зәӘ80е№ҙд»ЈеҲ°90е№ҙд»ЈпјҢдёӯеӣҪзҡ„з”өеӯҗе·Ҙдёҡеҫ—еҲ°дәҶеҝ«йҖҹзҡ„еҸ‘еұ•пјҢеӨҡеұӮжқҝзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢеҚҠеӣәеҢ–зүҮиЎҢдёҡд№ҹиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•зҡ„ж—¶жңҹгҖӮеҚҠеӣәеҢ–зүҮдјҒдёҡеҠ еӨ§дәҶеҜ№еҚҠеӣәеҢ–зүҮзҡ„з ”еҸ‘е’Ңз”ҹдә§жҠ•е…ҘпјҢжҸҗй«ҳдәҶдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪпјҢйҖҗжёҗеҪўжҲҗдәҶиҮӘе·ұзҡ„е“ҒзүҢе’ҢеёӮеңәгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘеҗҺпјҢдёӯеӣҪзҡ„з”өеӯҗе·Ҙдёҡе·Із»ҸжҲҗдёәе…ЁзҗғйўҶе…Ҳзҡ„з”ҹдә§еҹәең°д№ӢдёҖпјҢеӨҡеұӮжқҝзҡ„з”ҹдә§жҠҖжңҜд№ҹж—ҘзӣҠжҲҗзҶҹгҖӮеҚҠеӣәеҢ–зүҮиЎҢдёҡд№ҹиҝӣе…ҘдәҶиҪ¬еһӢеҚҮзә§йҳ¶ж®өпјҢдјҒдёҡж•°йҮҸдёҚж–ӯеўһеҠ пјҢдә§е“Ғз§Қзұ»е’ҢиҙЁйҮҸеҫ—еҲ°дәҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеӨҡеұӮжқҝйңҖжұӮзҡ„еўһеҠ пјҢеҚҠеӣәеҢ–зүҮиЎҢдёҡйқўдёҙзқҖж–°зҡ„еҸ‘еұ•жңәйҒҮе’ҢжҢ‘жҲҳгҖӮйғЁеҲҶеҚҠеӣәеҢ–зүҮдјҒдёҡејҖе§ӢжіЁйҮҚжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§пјҢжҺЁеҮәдәҶжӣҙеҠ зҺҜдҝқгҖҒй«ҳж•ҲгҖҒй«ҳжҖ§иғҪзҡ„еҚҠеӣәеҢ–зүҮдә§е“ҒпјҢд»Ҙж»Ўи¶іеёӮеңәзҡ„йңҖжұӮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

еҚҠеӣәеҢ–зүҮиЎҢдёҡе…·жңүиө„йҮ‘еҜҶйӣҶжҖ§зү№еҫҒпјҢеҪўжҲҗдәҶиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮдёҖж–№йқўпјҢз”ҹдә§еҚҠеӣәеҢ–зүҮдә§е“ҒйңҖиҰҒеӨҡз§Қдё“дёҡз”ҹдә§и®ҫеӨҮеҸҠзӣёе…іжЈҖжөӢи®ҫеӨҮпјҢд»·ж јжҳӮиҙөгҖҒиө„йҮ‘иҰҒжұӮиҫғй«ҳпјҢз”ҹдә§е•Ҷеҝ…йЎ»иҝӣиЎҢиҫғеӨ§зҡ„еүҚжңҹжҠ•е…ҘжүҚиғҪе®һзҺ°еҚҠеӣәеҢ–зүҮдјҒдёҡзҡ„иҝҗиҗҘгҖӮеҸҰдёҖж–№йқўпјҢеҚҠеӣәеҢ–зүҮдә§е“Ғз§Қзұ»з№ҒеӨҡпјҢиҖҢдё”дёҚеҗҢзҡ„е®ўжҲ·еҜ№дә§е“Ғзҡ„иҰҒжұӮеҗ„дёҚзӣёеҗҢгҖӮеҜ№дёҚеҗҢзҡ„еҚҠеӣәеҢ–зүҮдә§е“ҒпјҢеҚҠеӣәеҢ–зүҮз”ҹдә§дјҒдёҡеҫҖеҫҖйңҖиҰҒж №жҚ®дә§е“Ғз»“жһ„гҖҒеҹәжқҗжқҗиҙЁгҖҒдә§е“ҒжҖ§иғҪзү№зӮ№гҖҒд»ҘеҸҠе®ўжҲ·жҢҮе®ҡзҡ„еҗ„з§Қдё“й—ЁиҰҒжұӮпјҢ并结еҗҲдјҒдёҡиҮӘиә«зҡ„е·Ҙиүәзү№зӮ№жқҘйҖүжӢ©е’ҢдҪҝз”ЁдёҚеҗҢзҡ„з”ҹдә§и®ҫеӨҮгҖӮиҝҷз§ҚзҺ°иұЎиҝӣдёҖжӯҘеҠ еӨ§дәҶеҚҠеӣәеҢ–зүҮдјҒдёҡзҡ„иө„йҮ‘йңҖжұӮгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

еҚҠеӣәеҢ–зүҮжҳҜдёҖдёӘеёӮеңәз»ҶеҲҶеӨҚжқӮзҡ„иЎҢдёҡпјҢдёҚеҗҢзҡ„еҚҠеӣәеҢ–зүҮиҷҪжңүдёҖдәӣе…ұеҗҢзҡ„еҹәжң¬е·ҘиүәпјҢдҪҶжӣҙйҮҚиҰҒзҡ„жҳҜж №жҚ®еҹәжқҗеҺҡеәҰе’ҢжқҗиҙЁгҖҒиҰҒжұӮзҡ„зәҝе®Ҫе’Ңзәҝи·қеӨ§е°ҸгҖҒзІҫеәҰгҖҒеҚҠеӣәеҢ–зүҮзҡ„з»“жһ„гҖҒз”ҹдә§и§„жЁЎгҖҒиЈ…иҝһе·ҘиүәеҸҠе®ўжҲ·жҢҮе®ҡйңҖжұӮзӯүпјҢз»“еҗҲеҚҠеӣәеҢ–зүҮз”ҹдә§дјҒдёҡзҡ„зү№иүІе·Ҙиүәе’ҢжңҚеҠЎеҗ„з§Қзұ»еһӢе®ўжҲ·зҡ„з»ҸйӘҢпјҢзЎ®е®ҡдёҚеҗҢзҡ„з”ҹдә§е·Ҙиүәе’Ңи®ҫеӨҮпјҢиҝӣиЎҢе®ҡеҲ¶еҢ–зҡ„з”ҹдә§е’ҢжңҚеҠЎгҖӮеҸҰдёҖж–№йқўпјҢеҚҠеӣәеҢ–зүҮдә§е“Ғзұ»еһӢдё°еҜҢз№ҒжқӮпјҢеҲҡжҖ§жқҝгҖҒжҹ”жҖ§жқҝгҖҒHDIзӯүиҷҪ然еңЁе·ҘиүәдёҠжңүе…ұеҗҢзӮ№пјҢдҪҶжҳҜеңЁе…·дҪ“з”ҹдә§дёӯпјҢеҗ„зұ»еһӢдә§е“ҒйғҪжңүиҮӘе·ұдёҖеҘ—зӢ¬з«Ӣзҡ„з”ҹдә§дҪ“зі»пјҢиҝҷд№ҹеҫҖеҫҖжҳҜдёҖдәӣдёӯе°ҸеҺӮе•ҶйӣҶдёӯз”ҹдә§жҹҗз§ҚеҚҠеӣәеҢ–зүҮдә§е“Ғзҡ„еҺҹеӣ пјҢж— жі•иҫҫеҲ°еӨ§еһӢеҺӮе•ҶеҸҜд»Ҙж»Ўи¶ідёӢжёёе®ўжҲ·вҖңдёҖз«ҷејҸйҮҮиҙӯвҖқзҡ„ж°ҙе№ігҖӮ

3гҖҒдәәжүҚеЈҒеһ’

еҚҠеӣәеҢ–зүҮиЎҢдёҡеұһдәҺз»јеҗҲжҖ§й«ҳ科жҠҖиЎҢдёҡпјҢеҚҠеӣәеҢ–зүҮз”ҹдә§дјҒдёҡдёҚд»…йңҖиҰҒе…·еӨҮеҜ№еҚҠеӣәеҢ–зүҮдә§е“Ғз»“жһ„гҖҒеҲ¶йҖ е·ҘиүәиҝӣиЎҢж·ұе…Ҙз ”з©¶е’ҢеҲӣж–°ејҖеҸ‘зҡ„иғҪеҠӣпјҢиҝҳйңҖиҰҒе…·еӨҮеҗ‘дёӢжёёж•ҙжңәдјҒдёҡжҸҗдҫӣдә§е“Ғе»әи®ҫжҖ§и§ЈеҶіж–№жЎҲзҡ„иғҪеҠӣпјҢд»Ҙеё®еҠ©е…¶е®Ңе–„зӣёе…ідә§е“Ғзҡ„еёғзәҝз»“жһ„гҖҒжҸҗй«ҳдә§е“Ғзҡ„еҸҜйқ жҖ§гҖӮиҝҷе°ұйңҖиҰҒеҚҠеӣәеҢ–зүҮдјҒдёҡжӢҘжңүеӨ§йҮҸзҡ„й«ҳзҙ иҙЁз»јеҗҲжҖ§дәәжүҚгҖӮиҖҢз»јеҗҲеһӢдё“дёҡдәәжүҚзҡ„еҹ№иӮІеҝ…йЎ»з»ҸиҝҮеӨ§йҮҸзҡ„зҹҘиҜҶдҪ“зі»и®ӯз»ғе’Ңй•ҝжңҹзҡ„иЎҢдёҡз»ҸйӘҢз§ҜзҙҜпјҢдјҳз§Җзҡ„еҚҠеӣәеҢ–зүҮдәәжүҚеҹ№е…»йңҖиҰҒж—¶й—ҙиҫғй•ҝпјҢиҝҷеҜ№ж–°иҝӣе…ҘеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗдәҶиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

4гҖҒе®ўжҲ·и®ӨеҸҜеЈҒеһ’

еҚҠеӣәеҢ–зүҮжҳҜз”өеӯҗдә§е“Ғзҡ„еҹәзЎҖ组件пјҢе…¶иҙЁйҮҸеҘҪеқҸзӣҙжҺҘе…ізі»еҲ°з”өеӯҗдә§е“Ғзҡ„еҠҹиғҪе’ҢеҜҝе‘ҪгҖӮеӣ жӯӨпјҢеҚҠеӣәеҢ–зүҮзҡ„дёӢжёёе®ўжҲ·гҖҒе°Өе…¶жҳҜдјҳиҙЁзҡ„еӨ§еһӢе®ўжҲ·пјҢеҜ№еҚҠеӣәеҢ–зүҮе“ҒиҙЁзҡ„иҰҒжұӮиҫғй«ҳгҖӮеӣ жӯӨпјҢеҚҠеӣәеҢ–зүҮз”ҹдә§е•Ҷзҡ„е…ұеҗҢи®ҫи®Ўз ”еҸ‘иғҪеҠӣеҜ№е®ўжҲ·еҪўжҲҗдәҶдёҖе®ҡзҡ„з»‘е®ҡж•ҲжһңпјҢе®ўжҲ·й»ҸжҖ§иҫғејәгҖӮжҖ»дҪ“иҖҢиЁҖпјҢдјҳиҙЁзҡ„дёӢжёёй«ҳз«Ҝе®ўжҲ·еҖҫеҗ‘дәҺдёҺеӨ§еһӢеҚҠеӣәеҢ–зүҮз”ҹдә§дјҒдёҡеҗҲдҪңпјҢе…¶еҜ№еҚҠеӣәеҢ–зүҮдҫӣеә”е•Ҷзҡ„иҖғеҜҹе‘ЁжңҹеңЁ1е№ҙе·ҰеҸіпјҢдёҖж—ҰеҪўжҲҗй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢдёҚдјҡиҪ»жҳ“еҗҜз”Ёж–°еҺӮе•ҶиҝӣиЎҢеҗҲдҪңпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„е®ўжҲ·и®ӨеҸҜеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҚҠеӣәеҢ–зүҮдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜеҺҹжқҗж–ҷпјҢеҢ…жӢ¬зҺҜж°§ж ‘и„ӮгҖҒзҺ»з’ғзәӨз»ҙеёғгҖҒеӣәеҢ–еүӮзӯүпјӣдә§дёҡй“ҫдёӯжёёжҳҜеҚҠеӣәеҢ–зүҮеҲ¶йҖ пјӣдә§дёҡй“ҫдёӢжёёжҳҜPCBиЎҢдёҡпјҢз»Ҳз«Ҝдёәи®Ўз®—жңәгҖҒйҖҡдҝЎе’Ңе…¶д»–з”өеӯҗи®ҫеӨҮеҲ¶йҖ дёҡгҖҒжұҪиҪҰеҲ¶йҖ дёҡгҖҒй“Ғи·ҜгҖҒиҲ№иҲ¶гҖҒиҲӘеӨ©иҲӘз©әе’Ңе…¶д»–иҝҗиҫ“и®ҫеӨҮеҲ¶йҖ дёҡгҖӮ

еҶ…и’ҷеҸӨд№…жі°ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дәҡз”өеӯҗжқҗж–ҷпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё еӨ§иҝһеҳүеҫ·йҡҶжі°е®һдёҡжңүйҷҗе…¬еҸё еҺҰй—Ёж–°й’ўйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё жІ§е·һе»әж–°з‘һзҘҘеҢ–еӯҰ科жҠҖжңүйҷҗе…¬еҸё ж№ӣж–°ж ‘и„ӮпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еҮҜиҚЈеҫ·зҺ»з’ғзәӨз»ҙеёғпјҲж·ұеңіпјүжңүйҷҗе…¬еҸё жҪҚеқҠйҮ‘иҫүзҺ»з’ғзәӨз»ҙеёғжңүйҷҗе…¬еҸё дёҠжө·е®Ҹе’Ңз”өеӯҗжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘ж№–жҒ’з‘һзҺ»зәӨеҲ¶е“Ғжңүйҷҗе…¬еҸё дёңиҺһеёӮеҳүйёҝеӣәеҢ–еүӮең°еқӘжңүйҷҗе…¬еҸё жөҺеҚ—еңЈжіүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°дёңеҢ–ж–°жқҗж–ҷжңүйҷҗе…¬еҸё ж— й”Ўй’ұе№ҝеҢ–е·ҘеҺҹж–ҷжңүйҷҗе…¬еҸё

еҶ…и’ҷеҸӨд№…жі°ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дәҡз”өеӯҗжқҗж–ҷпјҲжҳҶеұұпјүжңүйҷҗе…¬еҸё еӨ§иҝһеҳүеҫ·йҡҶжі°е®һдёҡжңүйҷҗе…¬еҸё еҺҰй—Ёж–°й’ўйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё жІ§е·һе»әж–°з‘һзҘҘеҢ–еӯҰ科жҠҖжңүйҷҗе…¬еҸё ж№ӣж–°ж ‘и„ӮпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еҮҜиҚЈеҫ·зҺ»з’ғзәӨз»ҙеёғпјҲж·ұеңіпјүжңүйҷҗе…¬еҸё жҪҚеқҠйҮ‘иҫүзҺ»з’ғзәӨз»ҙеёғжңүйҷҗе…¬еҸё дёҠжө·е®Ҹе’Ңз”өеӯҗжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘ж№–жҒ’з‘һзҺ»зәӨеҲ¶е“Ғжңүйҷҗе…¬еҸё дёңиҺһеёӮеҳүйёҝеӣәеҢ–еүӮең°еқӘжңүйҷҗе…¬еҸё жөҺеҚ—еңЈжіүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°дёңеҢ–ж–°жқҗж–ҷжңүйҷҗе…¬еҸё ж— й”Ўй’ұе№ҝеҢ–е·ҘеҺҹж–ҷжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

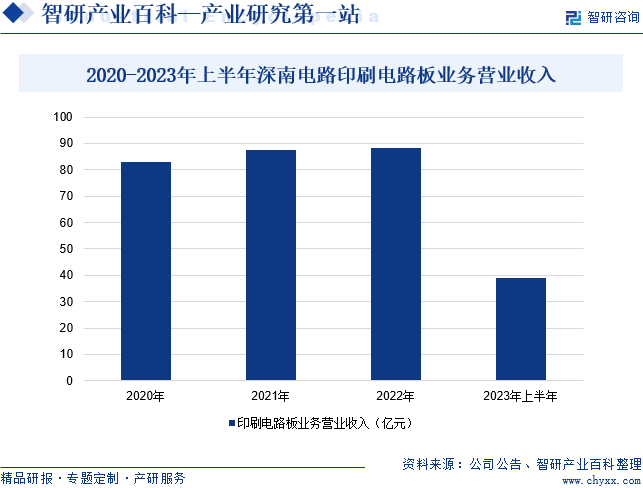

пјҲ1пјүж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1984е№ҙпјҢе§Ӣз»Ҳдё“жіЁдәҺз”өеӯҗдә’иҒ”йўҶеҹҹпјҢз»ҸиҝҮиҝ‘40е№ҙзҡ„ж·ұиҖ•дёҺеҸ‘еұ•пјҢжӢҘжңүеҚ°еҲ¶з”өи·ҜжқҝгҖҒз”өеӯҗиЈ…иҒ”гҖҒе°ҒиЈ…еҹәжқҝдёүйЎ№дёҡеҠЎгҖӮдјҒдёҡе·ІжҲҗдёәдёӯеӣҪеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡпјҢдёӯеӣҪе°ҒиЈ…еҹәжқҝйўҶеҹҹзҡ„е…ҲиЎҢиҖ…пјҢз”өеӯҗиЈ…иҒ”зү№иүІдјҒдёҡпјҢзі»еӣҪ家зҒ«зӮ¬и®ЎеҲ’йҮҚзӮ№й«ҳж–°жҠҖжңҜдјҒдёҡгҖҒеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡйҰ–家еӣҪ家жҠҖжңҜеҲӣж–°зӨәиҢғдјҒдёҡе’ҢеӣҪ家дјҒдёҡжҠҖжңҜдёӯеҝғгҖҒдёӯеӣҪз”өеӯҗз”өи·ҜиЎҢдёҡеҚҸдјҡпјҲCPCAпјүзҗҶдәӢй•ҝеҚ•дҪҚеҸҠж ҮеҮҶ委е‘ҳдјҡдјҡй•ҝеҚ•дҪҚгҖӮзӣ®еүҚпјҢдјҒдёҡе·ІжҲҗдёәе…ЁзҗғйўҶе…Ҳзҡ„ж— зәҝеҹәз«ҷе°„йў‘еҠҹж”ҫPCBдҫӣеә”е•ҶгҖҒеҶ…иө„жңҖеӨ§зҡ„е°ҒиЈ…еҹәжқҝдҫӣеә”е•ҶгҖҒеӣҪеҶ…йўҶе…Ҳзҡ„еӨ„зҗҶеҷЁиҠҜзүҮе°ҒиЈ…еҹәжқҝдҫӣеә”е•ҶгҖҒз”өеӯҗиЈ…иҒ”еҲ¶йҖ зҡ„зү№иүІдјҒдёҡгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡеҚ°еҲ·з”өи·ҜжқҝдёҡеҠЎиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ12.41%иҮі38.82дәҝе…ғгҖӮ

пјҲ2пјүе№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

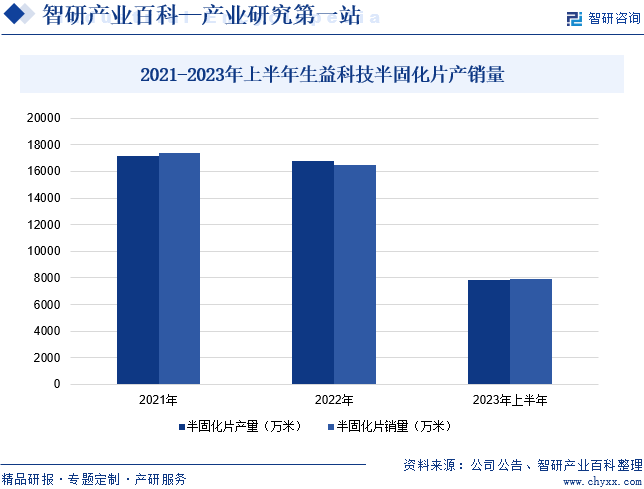

е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҺдәӢзҡ„дё»иҰҒдёҡеҠЎдёәпјҡи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”®иҰҶй“ңжқҝе’ҢеҚҠеӣәеҢ–зүҮгҖҒеҚ°еҲ¶зәҝи·ҜжқҝгҖӮдјҒдёҡз«Ӣи¶ідәҺз»Ҳз«ҜеҠҹиғҪйңҖжұӮзҡ„и§ЈеҶіиҖ…пјҢе§Ӣз»ҲеқҡжҢҒй«ҳж ҮеҮҶгҖҒй«ҳе“ҒиҙЁгҖҒй«ҳжҖ§иғҪпјҢй«ҳеҸҜйқ жҖ§пјҢиҮӘдё»з”ҹдә§иҰҶй“ңжқҝгҖҒеҚҠеӣәеҢ–зүҮгҖҒз»қзјҳеұӮеҺӢжқҝгҖҒйҮ‘еұһеҹәиҰҶй“ңз®”жқҝгҖҒж¶Ӯж ‘и„Ӯй“ңз®”гҖҒиҰҶзӣ–иҶңзұ»зӯүй«ҳз«Ҝз”өеӯҗжқҗж–ҷгҖӮдјҒдёҡзҡ„дә§е“Ғдё»иҰҒз”ЁдәҺеҲ¶дҪңеҚ•гҖҒеҸҢйқўзәҝи·ҜжқҝеҸҠй«ҳеӨҡеұӮзәҝи·ҜжқҝпјҢе№ҝжіӣеә”з”ЁдәҺ5GеӨ©зәҝгҖҒйҖҡи®Ҝеҹәз«ҷгҖҒеӨ§еһӢи®Ўз®—жңәгҖҒй«ҳз«ҜжңҚеҠЎеҷЁгҖҒиҲӘз©әиҲӘеӨ©е·ҘдёҡгҖҒиҠҜзүҮе°ҒиЈ…гҖҒжұҪиҪҰз”өеӯҗгҖҒжҷәиғҪ家еұ…гҖҒе·ҘжҺ§еҢ»з–—и®ҫеӨҮгҖҒ家з”өгҖҒж¶Ҳиҙ№зұ»з»Ҳз«Ҝд»ҘеҸҠеҗ„з§Қдёӯй«ҳжЎЈз”өеӯҗдә§е“ҒдёӯгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡз”ҹдә§еҚҠеӣәеҢ–зүҮ7820.96дёҮзұіпјҢжҜ”2022е№ҙеҗҢжңҹдёӢйҷҚ5.97%пјӣй”Җе”®еҚҠеӣәеҢ–зүҮ7891.52дёҮзұіпјҢжҜ”2022е№ҙеҗҢжңҹдёӢйҷҚ1.65%гҖӮ

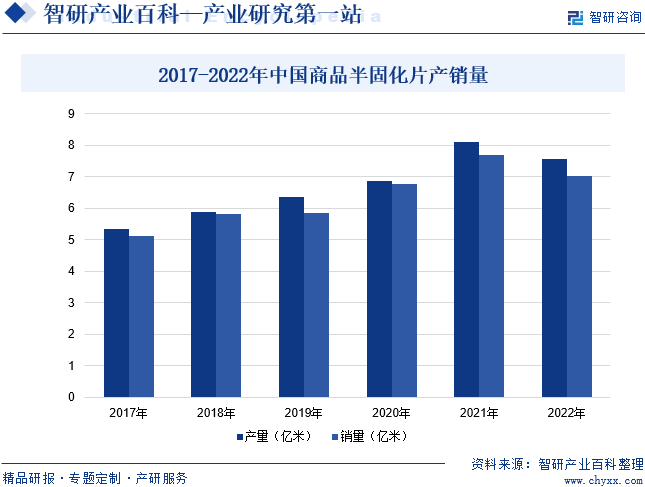

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

е•Ҷе“ҒеҚҠеӣәеҢ–зүҮдҪңдёәеҚҠеӣәеҢ–зүҮзҡ„дёҖз§Қзү№е®ҡзұ»еһӢгҖӮ2021е№ҙжҲ‘еӣҪе•Ҷе“ҒеҚҠеӣәеҢ–зүҮдә§й”ҖйҮҸдёә8.11дәҝзұіе’Ң7.70дәҝзұігҖӮ2022е№ҙеҸ—еӣҪеҶ…е®Ҹи§Ӯз»ҸжөҺзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪе•Ҷе“ҒеҚҠеӣәеҢ–зүҮеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡдә§е“Ғдә§й”ҖйҮҸеҗҢж—¶дёӢйҷҚпјҢ2022е№ҙжҲ‘еӣҪе•Ҷе“ҒеҚҠеӣәеҢ–зүҮдә§йҮҸдёә7.56дәҝзұіпјҢй”ҖйҮҸдёә7.35дәҝзұігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

еҚҠеӣәеҢ–зүҮдҪңдёәз”ҹдә§еҚ°еҲ¶з”өи·Ҝжқҝзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢеҫ—еҲ°дәҶжҲ‘еӣҪж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӨ§еҠӣж”ҜжҢҒгҖӮжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶгҖҠе…ідәҺе»әз«ӢеҠ еҝ«жў…е·һиӢҸеҢәе·ҘдёҡжҢҜе…ҙеҸ‘еұ•иҒ”еёӯдјҡи®®еҲ¶еәҰзҡ„йҖҡзҹҘгҖӢгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢгҖҠж·ұе…ҘжҺЁиҝӣж–°ж—¶д»Јж–°еҫҒзЁӢж–°йҮҚеәҶеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иЎҢеҠЁж–№жЎҲпјҲ2023вҖ”2027е№ҙпјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢеңЁеӣҪ家ж”ҝеәңзҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢжҲ‘еӣҪеҚҠеӣәеҢ–зүҮиЎҢдёҡеҫ—еҲ°иҝӣдёҖжӯҘзҡ„еҸ‘еұ•еЈ®еӨ§гҖӮ

пјҲ2пјүз”өеӯҗдҝЎжҒҜдә§дёҡеёҰеҠЁеҚҠеӣәеҢ–зүҮиЎҢдёҡеҸ‘еұ•

зӣ®еүҚпјҢжҲ‘еӣҪеңЁе…Ёзҗғз”өеӯҗдҝЎжҒҜдә§е“ҒдёӯеӨҡдёӘдә§е“Ғзҡ„дә§йҮҸеңЁдё–з•ҢеёӮеңәдёҠдҪҚеұ…еүҚеҲ—гҖӮе·ҘдҝЎйғЁж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙпјҢ规模д»ҘдёҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡе®һзҺ°иҗҘдёҡ收е…Ҙ15.1дёҮдәҝе…ғпјҢе…¶дёӯжүӢжңәгҖҒеҫ®еһӢи®Ўз®—жңәи®ҫеӨҮгҖҒйӣҶжҲҗз”өи·Ҝзӯүдё»иҰҒдә§е“Ғдә§йҮҸеҲҶеҲ«иҫҫеҲ°15.7дәҝеҸ°гҖҒ3.31дәҝеҸ°гҖҒ3514дәҝеқ—гҖӮз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҸ‘еұ•еҜ№еҚҠеӣәеҢ–зүҮиЎҢдёҡиө·еҲ°дәҶйҮҚиҰҒзҡ„еёҰеҠЁдҪңз”ЁпјҢдҝғиҝӣдәҶеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢ并еёҰеҠЁдәҶеёӮеңәзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүиЎҢдёҡйҮҚеҝғеҗ‘дёӯеӣҪзҡ„иҪ¬з§»е®ўи§ӮдёҠеҲәжҝҖдәҶиЎҢдёҡеҸ‘еұ•

жҲ‘еӣҪз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠеңЁе…Ёзҗғзҡ„йҮҚиҰҒең°дҪҚпјҢдёәжҲ‘еӣҪеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮе’Ңжҳҫи‘—зҡ„еҢәдҪҚдјҳеҠҝгҖӮиҝ‘е№ҙжқҘпјҢеӣҪеӨ–еҚҠеӣәеҢ–зүҮдјҒдёҡзә·зә·еңЁжҲ‘еӣҪжҠ•иө„е»әеҺӮпјҢжҺЁеҠЁдәҶжҲ‘еӣҪеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢе…ЁзҗғеҚҠеӣәеҢ–зүҮдә§дёҡйҮҚеҝғдёҚж–ӯеҗ‘жҲ‘еӣҪиҪ¬з§»гҖӮеҹәдәҺжҲ‘еӣҪе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮжҪңеҠӣе’ҢдёҚж–ӯе®Ңе–„зҡ„дә§дёҡй“ҫй…ҚеҘ—ж°ҙе№іпјҢжңӘжқҘиҫғй•ҝдёҖж®өж—¶жңҹеҶ…пјҢе…ЁзҗғеҚҠеӣәеҢ–зүҮиЎҢдёҡеҗ‘жҲ‘еӣҪиҪ¬з§»зҡ„и¶ӢеҠҝд»Қе°Ҷ延з»ӯпјҢдёәжҲ‘еӣҪеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„иҝӣдёҖжӯҘжҸҗеҚҮе’ҢеҸ‘еұ•жҸҗдҫӣжңүеҲ©зҺҜеўғгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…жҖ»дҪ“жҠҖжңҜж°ҙе№ідёҺеӣҪйҷ…жҠҖжңҜж°ҙе№іеӯҳеңЁе·®и·қ

е°Ҫз®ЎжҲ‘еӣҪзҡ„еҚҠеӣәеҢ–зүҮиЎҢдёҡе·Із»ҸеҸ–еҫ—дәҶдёҖе®ҡзҡ„еҸ‘еұ•пјҢдҪҶдёҺеӣҪеӨ–е…Ҳиҝӣж°ҙе№ізӣёжҜ”пјҢд»ҚеӯҳеңЁдёҖе®ҡзҡ„е·®и·қгҖӮеӣҪеҶ…еҚҠеӣәеҢ–зүҮдјҒдёҡеңЁжҠҖжңҜз ”еҸ‘гҖҒдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪзӯүж–№йқўд»ҚйңҖеҠ ејәгҖӮд»ҘжҠҖжңҜз ”еҸ‘дёәдҫӢпјҢиҷҪ然еӣҪеҶ…зҡ„дёҖдәӣеҚҠеӣәеҢ–зүҮдјҒдёҡе·Із»ҸејҖе§ӢйҮҚи§ҶеҲӣж–°пјҢдҪҶж•ҙдҪ“дёҠпјҢжҲ‘еӣҪеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣд»Қ然жңүйҷҗпјҢдё»иҰҒиЎЁзҺ°еңЁж–°жқҗж–ҷзҡ„ејҖеҸ‘гҖҒз”ҹдә§е·Ҙиүәзҡ„ж”№иҝӣд»ҘеҸҠдә§е“ҒжҖ§иғҪзҡ„жҸҗеҚҮзӯүж–№йқўгҖӮдёҺеӣҪеӨ–е…ҲиҝӣдјҒдёҡзӣёжҜ”пјҢеӣҪеҶ…еҚҠеӣәеҢ–зүҮдјҒдёҡеңЁиҝҷж–№йқўзҡ„жҠ•е…Ҙе’Ңз§ҜзҙҜиҝҳеӯҳеңЁдёҚи¶ігҖӮ

пјҲ2пјүеёӮеңәжү©еӨ§дёҺз«һдәүеҠ еү§

йҡҸзқҖеҚҠеӣәеҢ–зүҮеёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…ҘеҚҠеӣәеҢ–зүҮйўҶеҹҹпјҢеҠ еү§дәҶеёӮеңәз«һдәүгҖӮдёҖдәӣеӣҪеӨ–дјҒдёҡеҮӯеҖҹе…Ҳиҝӣзҡ„жҠҖжңҜе’Ңе“ҒзүҢдјҳеҠҝпјҢе·Із»ҸеңЁдёӯеӣҪе»әз«ӢдәҶз”ҹдә§еҹәең°е№¶з§ҜжһҒжү©еј пјҢдә§дёҡзҡ„еёӮеңәз«һдәүе·Із»ҸжҲҗдёәеӣҪйҷ…еҢ–з«һдәүпјҢз»ҷеӣҪеҶ…еҚҠеӣәеҢ–зүҮдјҒдёҡеёҰжқҘдәҶеҺӢеҠӣгҖӮжӯӨеӨ–пјҢеҚҠеӣәеҢ–зүҮиЎҢдёҡеұһдәҺиө„жң¬гҖҒжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢйҖҖеҮәеЈҒеһ’иҫғй«ҳпјҢеҰӮжһңдёҠдёӢжёёеёӮеңәеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–пјҢжңүеҸҜиғҪиҝӣдёҖжӯҘеҠ еү§еёӮеңәз«һдәүгҖӮ

пјҲ3пјүеҠіеҠЁеҠӣжҲҗжң¬дёҠж¶Ё

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠж¶ЁпјҢеҗҢж—¶еӣҪ家ж”ҝеәңд№ҹејҖе§ӢжҺЁиЎҢе…ЁеӣҪжҖ§зҡ„дә§дёҡз»“жһ„и°ғж•ҙж”ҝзӯ–пјҢдҪҝеҫ—жҲ‘еӣҪеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„еҸ‘еұ•йқўдёҙдёҖдәӣж–°зҡ„й—®йўҳгҖӮзӣ®еүҚжҲ‘еӣҪе·ІжңүдёҚе°‘еҚҠеӣәеҢ–зүҮдјҒдёҡејҖе§Ӣе°Ҷз”ҹдә§еҹәең°д»ҺжІҝжө·ең°еёҰиҪ¬з§»еҲ°дёӯиҘҝйғЁеҶ…ең°еҹҺеёӮпјҢд»ҘйҷҚдҪҺеҠіеҠЁеҠӣд»·ж јдёҠж¶ЁеёҰжқҘзҡ„з”ҹдә§жҲҗжң¬еҺӢеҠӣгҖӮ然иҖҢпјҢеҚҠеӣәеҢ–зүҮдјҒдёҡеңЁиҪ¬з§»з”ҹдә§еҹәең°зҡ„иҝҮзЁӢдёӯд№ҹйқўдёҙеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒдәәжүҚеӮЁеӨҮгҖҒзү©жөҒй…ҚйҖҒзӯүж–№йқўзҡ„й—®йўҳпјҢеҪұе“ҚдәҶеҚҠеӣәеҢ–зүҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢдёӯеӣҪеҚҠеӣәеҢ–зүҮеёӮеңәз«һдәүж јеұҖиҫғдёәжҝҖзғҲпјҢдё»иҰҒз”ұеӣҪеҶ…дјҒдёҡе’ҢеӨ–иө„дјҒдёҡе…ұеҗҢз«һдәүгҖӮиҷҪ然еӣҪеҶ…дјҒдёҡеңЁжҠҖжңҜз ”еҸ‘е’Ңз”ҹдә§иғҪеҠӣж–№йқўйҖҗжёҗжҸҗеҚҮпјҢдҪҶдёҺеӣҪеӨ–дјҒдёҡзӣёжҜ”иҝҳеӯҳеңЁдёҖе®ҡе·®и·қгҖӮеӣ жӯӨпјҢеӣҪеҶ…еҚҠеӣәеҢ–зүҮдјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜеҲӣж–°е’Ңе“ҒзүҢе»әи®ҫпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңз«һдәүеҠӣпјҢжүҚиғҪеңЁеёӮеңәз«һдәүдёӯеҚ жҚ®дёҖеёӯд№Ӣең°гҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҚҠеӣәеҢ–зүҮдјҒдёҡдё»иҰҒеҢ…жӢ¬ж·ұеҚ—з”өи·ҜгҖҒз”ҹзӣҠ科жҠҖгҖҒи¶…еЈ°з”өеӯҗгҖҒе®ҸжҳҢз”өеӯҗгҖҒйҮ‘е®үеӣҪзәӘгҖҒи¶…еҚҺ科жҠҖзӯүгҖӮд»ҺжҲ‘еӣҪеҚҠеӣәеҢ–зүҮдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢж·ұеҚ—з”өи·ҜгҖҒз”ҹзӣҠ科жҠҖгҖҒи¶…еЈ°з”өеӯҗеҚҠеӣәеҢ–зүҮзӣёе…ідёҡеҠЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә38.82дәҝе…ғгҖҒ15.73дәҝе…ғе’Ң11.95дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢеҚҠеӣәеҢ–зүҮзҡ„жҠҖжңҜд№ҹеңЁдёҚж–ӯеҲӣж–°гҖӮжңӘжқҘпјҢдёӯеӣҪдјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜз ”еҸ‘пјҢжҸҗй«ҳдә§е“Ғзҡ„жҖ§иғҪе’ҢиҙЁйҮҸпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢеҚҠеӣәеҢ–зүҮзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжү©еӨ§пјҢжңӘжқҘе°Ҷж¶үеҸҠжӣҙеӨҡзҡ„йўҶеҹҹпјҢеҰӮж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪ家еұ…гҖҒеҢ»з–—еҷЁжў°зӯүгҖӮдёӯеӣҪдјҒдёҡйңҖиҰҒж №жҚ®еёӮеңәйңҖжұӮпјҢдёҚж–ӯжӢ“еұ•еә”з”ЁйўҶеҹҹпјҢжҸҗй«ҳдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣгҖӮжӯӨеӨ–пјҢйҡҸзқҖдёӯеӣҪеҲ¶йҖ дёҡзҡ„дёҚж–ӯеҚҮзә§е’ҢиҪ¬еһӢпјҢдёӯеӣҪеҚҠеӣәеҢ–зүҮзҡ„е“ҒиҙЁе’ҢжҠҖжңҜе·Із»ҸйҖҗжёҗеҫ—еҲ°и®ӨеҸҜгҖӮжңӘжқҘпјҢдёӯеӣҪдјҒдёҡиҰҒеҠ ејәеӣҪйҷ…еёӮеңәжӢ“еұ•пјҢжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢеёӮеңәд»ҪйўқгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ