ж‘ҳиҰҒпјҡжҲ‘еӣҪ第дёҖеҸ°жұҪиҪ®жңәеҮәзҺ°дәҺ20дё–зәӘ50е№ҙд»ЈдёӯжңҹпјҢеҠҹзҺҮд»…дёә6MWпјҢзӣҙеҲ°20дё–зәӘ70е№ҙд»Јжң«пјҢжҲ‘еӣҪеӣҪдә§жұҪиҪ®жңәжңәз»„еҚ еҲ°е…ЁеӣҪжұҪиҪ®жңәжңәз»„жҖ»е®№йҮҸзҡ„70%пјҢжҲ‘еӣҪеҹәжң¬з»“жқҹдәҶжұҪиҪ®жңәз»„йқ еӣҪеӨ–иҝӣеҸЈзҡ„ж—¶д»ЈгҖӮжө·е…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪжұҪиҪ®жңәиҝӣеҮәеҸЈж•°йҮҸеҲҶеҲ«дёә40еҸ°е’Ң192еҸ°пјҢиҫғ2022е№ҙеҲҶеҲ«дёӢйҷҚ34.43%е’Ң75.51%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жұҪиҪ®жңәжҳҜи’ёжұҪеҠЁеҠӣиЈ…зҪ®зҡ„дё»иҰҒи®ҫеӨҮд№ӢдёҖпјҢе®ғжҳҜдёҖз§Қе°Ҷи’ёжұҪзҡ„иғҪйҮҸиҪ¬жҚўдёәжңәжў°еҠҹзҡ„ж—ӢиҪ¬ејҸеҠЁеҠӣжңәжў°пјҢжұҪиҪ®жңәзҡ„е·ҘдҪңеҺҹзҗҶдёәжң¬иә«е…·жңүдёҖе®ҡеҺӢеҠӣе’Ңжё©еәҰзҡ„и’ёжұҪиҝӣе…ҘжұҪиҪ®жңәпјҢжөҒиҝҮе–·еҳҙ并еңЁе–·еҳҙеҶ…иҝ…йҖҹиҶЁиғҖиҺ·еҫ—еҫҲй«ҳзҡ„жөҒеҠЁйҖҹеәҰгҖӮйҡҸеҗҺй«ҳйҖҹжөҒеҠЁзҡ„и’ёжұҪеҶІеҠЁжұҪиҪ®жңәиҪ¬еӯҗдёҠзҡ„еҸ¶зүҮиҝӣиЎҢж—ӢиҪ¬еҒҡе·ҘпјҢиҪ¬еҠЁйғЁеҲҶзҡ„еҸ¶зүҮеёҰеҠЁжұҪиҪ®жңәдёҠзҡ„иҪ¬еӯҗжҢүдёҖе®ҡдёҚеҸҳзҡ„йҖҹеәҰж—ӢиҪ¬пјҢд»ҺиҖҢиҺ·еҫ—жңәжў°иғҪзҡ„иҝҮзЁӢгҖӮжұҪиҪ®жңәдё»иҰҒз”ұиҪ¬еҠЁйғЁеҲҶгҖҒеӣәе®ҡйғЁеҲҶе’ҢжҺ§еҲ¶йғЁеҲҶдёүйғЁеҲҶз»„жҲҗгҖӮжұҪиҪ®жңәжҢүз…§й©ұеҠЁеҜ№иұЎеҸҜеҲҶдёәжңәжў°й©ұеҠЁз”ЁгҖҒиҮӘеӨҮз”өз«ҷз”ЁпјӣжҢүй©ұеҠЁж–№ејҸеҸҜеҲҶдёәзӣҙжҺҘй©ұеҠЁејҸе’Ңй—ҙжҺҘй©ұеҠЁејҸпјӣжҢүзғӯеҠӣзі»з»ҹеҺҹзҗҶеҸҜеҲҶдёәеҮқжұҪејҸгҖҒиғҢеҺӢејҸгҖҒжҠҪжұҪејҸе’ҢеӨҡеҺӢејҸгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жұҪиҪ®жңәиЎҢдёҡдҪңдёәеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘеҸ—еҲ°дәҶеӣҪ家зҡ„й«ҳеәҰйҮҚи§ҶпјҢ并жҢҒз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–д»ҘжҺЁеҠЁе…¶еҒҘеә·еҸ‘еұ•гҖӮ2023е№ҙ3жңҲпјҢеӣҪ家иғҪжәҗеұҖеҚ°еҸ‘гҖҠйҳІжӯўз”өеҠӣз”ҹдә§дәӢж•…зҡ„дәҢеҚҒдә”йЎ№йҮҚзӮ№иҰҒжұӮпјҲ2023зүҲпјүгҖӢпјҢжҸҗеҮәжұҪиҪ®жңәеңЁж·ұи°ғеі°иҝҗиЎҢж–№ејҸдёӢпјҢиҝӣе…ҘдёӯеҺӢи°ғиҠӮйҳҖеҠЁдҪңеҢәй—ҙеҗҺпјҢи°ғиҠӮзі»з»ҹеә”и®ҫзҪ®дёӯеҺӢи°ғиҠӮйҳҖйҳҖдҪҚйҷҗеҲ¶жҲ–еўһеҠ и“„иғҪеҷЁзӯүйҳІжӯўжҺ§еҲ¶жІ№еҺӢеӨ§е№…ж‘ҶеҠЁзҡ„жҺӘж–ҪгҖӮ2023е№ҙ7жңҲпјҢжқӯе·һеёӮдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠеҲ¶йҖ дёҡдёӯиҜ•еҲӣж–°еҸ‘еұ•е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҲ°2025е№ҙпјҢжҲ‘еӣҪеҲ¶йҖ дёҡдёӯиҜ•еҸ‘еұ•еҸ–еҫ—з§ҜжһҒиҝӣеұ•пјҢйҮҚзӮ№дә§дёҡй“ҫдёӯиҜ•иғҪеҠӣеҹәжң¬е…ЁиҰҶзӣ–пјҢж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–гҖҒз»ҝиүІеҢ–ж°ҙе№іжҳҫи‘—жҸҗеҚҮпјҢдёӯиҜ•жңҚеҠЎдҪ“зі»дёҚж–ӯе®Ңе–„пјҢе»әи®ҫе…·жңүеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„дёӯиҜ•е№іеҸ°5дёӘд»ҘдёҠгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

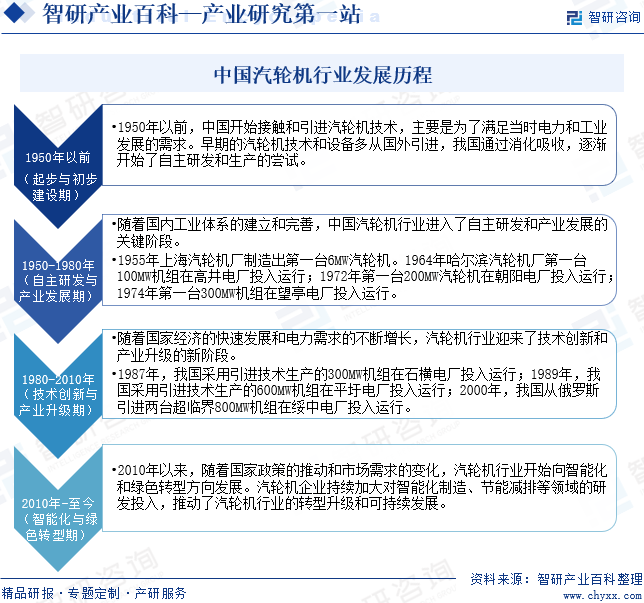

1950е№ҙд»ҘеүҚпјҢдёӯеӣҪејҖе§ӢжҺҘи§Ұе’Ңеј•иҝӣжұҪиҪ®жңәжҠҖжңҜпјҢдё»иҰҒжҳҜдёәдәҶж»Ўи¶іеҪ“ж—¶з”өеҠӣе’Ңе·ҘдёҡеҸ‘еұ•зҡ„йңҖжұӮгҖӮж—©жңҹзҡ„жұҪиҪ®жңәжҠҖжңҜе’Ңи®ҫеӨҮеӨҡд»ҺеӣҪеӨ–еј•иҝӣпјҢжҲ‘еӣҪйҖҡиҝҮж¶ҲеҢ–еҗёж”¶пјҢйҖҗжёҗејҖе§ӢдәҶиҮӘдё»з ”еҸ‘е’Ңз”ҹдә§зҡ„е°қиҜ•гҖӮйҡҸзқҖеӣҪеҶ…е·ҘдёҡдҪ“зі»зҡ„е»әз«Ӣе’Ңе®Ңе–„пјҢдёӯеӣҪжұҪиҪ®жңәиЎҢдёҡиҝӣе…ҘдәҶиҮӘдё»з ”еҸ‘е’Ңдә§дёҡеҸ‘еұ•зҡ„е…ій”®йҳ¶ж®өгҖӮ1955е№ҙдёҠжө·жұҪиҪ®жңәеҺӮеҲ¶йҖ еҮә第дёҖеҸ°6MWжұҪиҪ®жңәгҖӮ1964е№ҙе“Ҳе°”ж»ЁжұҪиҪ®жңәеҺӮ第дёҖеҸ°100MWжңәз»„еңЁй«ҳдә•з”өеҺӮжҠ•е…ҘиҝҗиЎҢпјӣ1972е№ҙ第дёҖеҸ°200MWжұҪиҪ®жңәеңЁжңқйҳіз”өеҺӮжҠ•е…ҘиҝҗиЎҢпјӣ1974е№ҙ第дёҖеҸ°300MWжңәз»„еңЁжңӣдәӯз”өеҺӮжҠ•е…ҘиҝҗиЎҢгҖӮйҡҸзқҖеӣҪ家з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңз”өеҠӣйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжұҪиҪ®жңәиЎҢдёҡиҝҺжқҘдәҶжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§зҡ„ж–°йҳ¶ж®өгҖӮ1987е№ҙпјҢжҲ‘еӣҪйҮҮз”Ёеј•иҝӣжҠҖжңҜз”ҹдә§зҡ„300MWжңәз»„еңЁзҹіжЁӘз”өеҺӮжҠ•е…ҘиҝҗиЎҢпјӣ1989е№ҙжҲ‘еӣҪйҮҮз”Ёеј•иҝӣжҠҖжңҜз”ҹдә§зҡ„600MWжңәз»„еңЁе№іең©з”өеҺӮжҠ•е…ҘиҝҗиЎҢпјӣ2000е№ҙжҲ‘еӣҪд»Һдҝ„зҪ—ж–Ҝеј•иҝӣдёӨеҸ°и¶…дёҙз•Ң800MWжңәз»„еңЁз»Ҙдёӯз”өеҺӮжҠ•е…ҘиҝҗиЎҢгҖӮ2010е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„жҺЁеҠЁе’ҢеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–пјҢжұҪиҪ®жңәиЎҢдёҡејҖе§Ӣеҗ‘жҷәиғҪеҢ–е’Ңз»ҝиүІиҪ¬еһӢж–№еҗ‘еҸ‘еұ•гҖӮжұҪиҪ®жңәдјҒдёҡжҢҒз»ӯеҠ еӨ§еҜ№жҷәиғҪеҢ–еҲ¶йҖ гҖҒиҠӮиғҪеҮҸжҺ’зӯүйўҶеҹҹзҡ„з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдәҶжұҪиҪ®жңәиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

е®ўжҲ·еңЁйҖүжӢ©еҗҲдҪңжңҚеҠЎе•Ҷж—¶пјҢдјҡйҮҚзӮ№иҖғиҷ‘жұҪиҪ®жңәдјҒдёҡзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙе…Қж—ҘеҗҺеӣ иө„йҮ‘жөҒж–ӯиЈӮиҖҢ延иҜҜе·ҘжңҹгҖӮжұҪиҪ®жңәйЎ№зӣ®зҡ„жҠ•иө„йўқиҫғеӨ§пјҢдё”йЎ№зӣ®е‘ЁжңҹзӣёеҜ№иҫғй•ҝпјҢеҜ№жңҚеҠЎе•Ҷзҡ„иө„йҮ‘е®һеҠӣиҰҒжұӮиҫғй«ҳгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘжұҪиҪ®жңәиЎҢдёҡзҡ„дјҒдёҡе…·жңүдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жұҪиҪ®жңәиЎҢдёҡзҡ„дё»иҰҒжҠҖжңҜжұҪиҪ®жңәзғӯйғЁд»¶е’ҢиҒ”еҗҲеҫӘзҺҜиҝҗиЎҢжҺ§еҲ¶жҠҖжңҜеқҮдёәеӣҪеӨ–дё»жөҒеҺӮе•ҶжүҖеһ„ж–ӯпјҢиҷҪ然еӣҪеҶ…жұҪиҪ®жңәдё»жңәдјҒдёҡзӣ®еүҚжӯЈеңЁдёҚж–ӯзј©е°ҸдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзҡ„жҠҖжңҜе·®и·қпјҢдҪҶжҳҜеңЁдә§дёҡй“ҫдёҠдёӢжёёйңҖиҰҒжҲҗзҶҹе…Ҳиҝӣзҡ„дё“еҲ©жҠҖжңҜзҫӨпјҢеӣҪеҶ…жұҪиҪ®жңәдјҒдёҡеңЁеӣҪ家дә§дёҡж”ҝзӯ–й…ҚеҘ—ж”ҜжҢҒжғ…еҶөдёӢиҝҳжңүеҫҲй•ҝзҡ„и·ҜиҰҒиө°гҖӮж–°иҝӣе…ҘжұҪиҪ®жңәиЎҢдёҡзҡ„дјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е®ҢжҲҗжҠҖжңҜз§ҜзҙҜпјҢ并еҪўжҲҗдё“еҲ©жҠҖжңҜзҫӨдёҺеӣҪеӨ–жұҪиҪ®жңәдјҒдёҡжҠ—иЎЎгҖӮ

3гҖҒдёҡз»©еЈҒеһ’

з”ұдәҺжұҪиҪ®жңәеҸҠиҫ…жңәеҲ¶йҖ дё»иҰҒеә”з”ЁдәҺеҸ‘з”өгҖҒиҲ°иҲ№еҲ¶йҖ зӯүж–№йқўгҖӮжұҪиҪ®жңәдёӢжёёе®ўжҲ·еқҮдёәеңЁжұҪиҪ®жңәйўҶеҹҹе…·еӨҮиҫғејәз«һдәүеҠӣзҡ„дё»жңәеҺӮе•ҶжҲ–зӣҙжҺҘдҪҝз”Ёдә§е“Ғзҡ„е®ўжҲ·пјҢеҜ№зі»з»ҹзҡ„зЁіе®ҡжҖ§иҰҒжұӮйўҮй«ҳгҖӮеӣ жӯӨпјҢеҫҖеҫҖеӯҳеңЁе…Ҳе…Ҙдёәдё»зҡ„е…ҲеҸ‘дјҳеҠҝпјҢеҚідёӢжёёе®ўжҲ·дјҡдјҳе…ҲйҖүжӢ©з»ҸйӘҢдё°еҜҢгҖҒеҗҲдҪңзЁіе®ҡгҖҒеҸЈзў‘иүҜеҘҪзҡ„й…ҚеҘ—еҺӮе•Ҷдё”дёҚиҪ»жҳ“жӣҙжҚўпјҢд»ҺиҖҢйҖ жҲҗж–°иҝӣе…ҘжұҪиҪ®жңәиЎҢдёҡзҡ„дјҒдёҡеӣ зјәд№ҸеҺҶеҸІдёҡз»©йҡҫд»ҘеңЁз«һдәүдёӯз«Ӣи¶ігҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жұҪиҪ®жңәдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜй’ўжқҗгҖҒжңүиүІйҮ‘еұһзӯүеҺҹжқҗж–ҷе’Ңдё»дҪ“еҸҠиҫ…еҠ©и®ҫеӨҮзӯү组件пјҢе…¶дёӯпјҢ组件еҢ…жӢ¬иҪ¬еӯҗгҖҒе®ҡеӯҗгҖҒеҮқжұҪеҷЁгҖҒйҷӨж°§еҷЁзӯүгҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒдёәжұҪиҪ®жңәз”ҹдә§еҲ¶йҖ гҖӮдә§дёҡй“ҫдёӢжёёдёәжұҪиҪ®жңәзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬з”өеҠӣгҖҒиҲ№иҲ¶гҖҒеҢ–е·ҘзӯүиЎҢдёҡгҖӮ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮйЎәеҫ·еҢәеҝ иҜҡиҫҫз”өжңәжЁЎе…·жңүйҷҗе…¬еҸё иӢҸе·һз…ңеЁҒз”өжңәжңүйҷҗе…¬еҸё дёӯеұұе®ңж–°з”өжңәжңүйҷҗе…¬еҸё дёҪж°ҙжҙҘжӯЈз”өжңә科жҠҖжңүйҷҗе…¬еҸё еёёе·һзҘһеҠӣз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝЎиҙЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科е®ҮиғҪ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮйЎәеҫ·еҢәеҝ иҜҡиҫҫз”өжңәжЁЎе…·жңүйҷҗе…¬еҸё иӢҸе·һз…ңеЁҒз”өжңәжңүйҷҗе…¬еҸё дёӯеұұе®ңж–°з”өжңәжңүйҷҗе…¬еҸё дёҪж°ҙжҙҘжӯЈз”өжңә科жҠҖжңүйҷҗе…¬еҸё еёёе·һзҘһеҠӣз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝЎиҙЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科е®ҮиғҪ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёҠжө·з”өж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

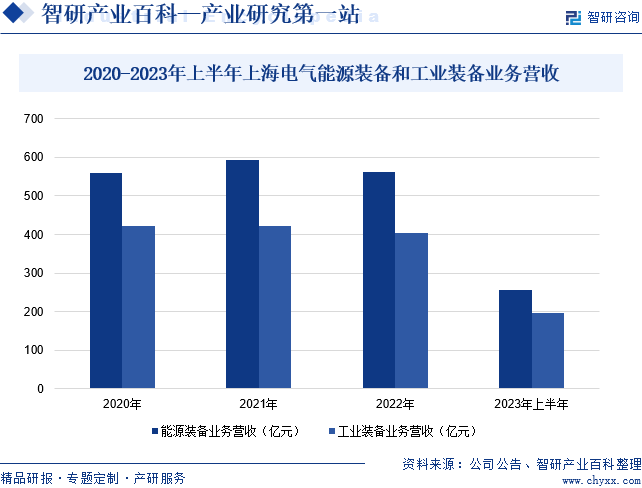

дёҠжө·з”өж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜе…ЁзҗғйўҶе…Ҳзҡ„е·Ҙдёҡзә§з»ҝиүІжҷәиғҪзі»з»ҹи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮдјҒдёҡж ёеҝғдә§дёҡиҒҡз„ҰиғҪжәҗиЈ…еӨҮгҖҒе·ҘдёҡиЈ…еӨҮгҖҒйӣҶжҲҗжңҚеҠЎдёүеӨ§жқҝеқ—пјҢеҪўжҲҗдәҶжҜ”иҫғе®Ңж•ҙзҡ„е·ҘдёҡиҮӘеҠЁеҢ–е’Ңе·ҘдёҡиЈ…еӨҮзі»з»ҹпјҢдёәдј—еӨҡй«ҳз«Ҝи®ҫеӨҮжҸҗдҫӣе…Ёз”ҹе‘Ҫе‘ЁжңҹжңҚеҠЎпјҢеј•йўҶеӨҡиғҪдә’иЎҘгҖҒиғҪжәҗдә’иҒ”зҡ„еҸ‘еұ•ж–№еҗ‘пјҢиҮҙеҠӣдәҺдёәе…Ёзҗғе®ўжҲ·жҸҗдҫӣз»ҝиүІгҖҒзҺҜдҝқгҖҒжҷәиғҪгҖҒдә’иҒ”дәҺдёҖдҪ“зҡ„жҠҖжңҜйӣҶжҲҗе’Ңзі»з»ҹи§ЈеҶіж–№жЎҲгҖӮдјҒдёҡдёҡеҠЎжқҝеқ—дёәиғҪжәҗиЈ…еӨҮгҖҒе·ҘдёҡиЈ…еӨҮгҖҒйӣҶжҲҗжңҚеҠЎгҖӮе…¶дёӯиғҪжәҗиЈ…еӨҮдёҡеҠЎжқҝеқ—дё»иҰҒжҳҜи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңй”Җе”®ж ёз”өи®ҫеӨҮгҖҒеӮЁиғҪи®ҫеӨҮгҖҒзҮғз…ӨеҸ‘з”өеҸҠй…ҚеҘ—и®ҫеӨҮгҖҒзҮғж°”еҸ‘з”өи®ҫеӨҮгҖҒйЈҺз”өи®ҫеӨҮгҖҒж°ўиғҪи®ҫеӨҮгҖҒе…үдјҸи®ҫеӨҮгҖҒй«ҳз«ҜеҢ–е·Ҙи®ҫеӨҮпјҢ并дёәз”өзҪ‘еҸҠе·ҘдёҡжҷәиғҪдҫӣз”өзі»з»ҹжҸҗдҫӣи§ЈеҶіж–№жЎҲгҖӮе·ҘдёҡиЈ…еӨҮдёҡеҠЎжқҝеқ—дё»иҰҒжҳҜи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңй”Җе”®з”өжўҜгҖҒеӨ§дёӯеһӢз”өжңәгҖҒжҷәиғҪеҲ¶йҖ и®ҫеӨҮгҖҒе·ҘдёҡеҹәзЎҖ件гҖҒе»әзӯ‘е·ҘдёҡеҢ–и®ҫеӨҮгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡиғҪжәҗиЈ…еӨҮе’Ңе·ҘдёҡиЈ…еӨҮдёҡеҠЎиҗҘ收еҲҶеҲ«дёә256.77дәҝе…ғе’Ң196.09дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеҲҶеҲ«еўһй•ҝ5.84%е’Ң17.01%гҖӮ

пјҲ2пјүжқӯе·һжұҪиҪ®еҠЁеҠӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

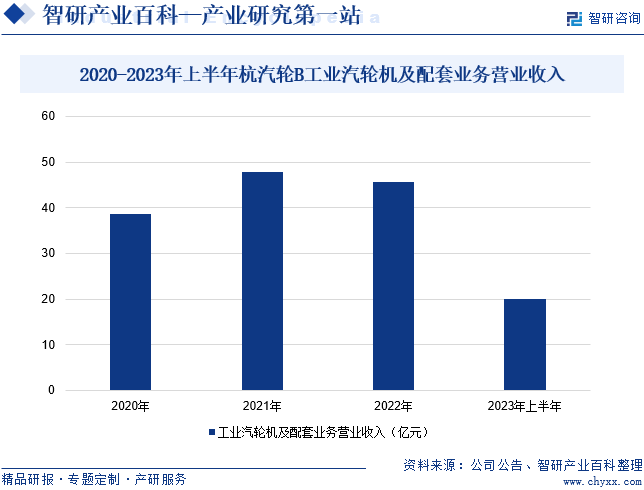

жқӯе·һжұҪиҪ®еҠЁеҠӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„е·ҘдёҡйҖҸе№іжңәжў°иЈ…еӨҮе’ҢжңҚеҠЎжҸҗдҫӣе•ҶпјҢдё»иҰҒи®ҫи®ЎгҖҒеҲ¶йҖ е·ҘдёҡжұҪиҪ®жңәгҖҒзҮғж°”иҪ®жңәзӯүж—ӢиҪ¬зұ»е·ҘдёҡйҖҸе№іжңәжў°гҖӮдјҒдёҡзҡ„з»ҸиҗҘжЁЎејҸжҳҜд»Ҙй”Җе®ҡдә§пјҢдёәжҜҸдёӘе®ўжҲ·еҚ•дёӘйЎ№зӣ®ејҖеұ•и®ҫи®ЎеҲ¶йҖ пјҢеҸҜд»ҘжңҖеӨ§зЁӢеәҰең°ж»Ўи¶іе®ўжҲ·е·ҘзЁӢйЎ№зӣ®зҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮдјҒдёҡйҮҮз”Ёе…Ҳиҝӣзҡ„жЁЎеқ—еҢ–и®ҫи®ЎжҠҖжңҜжқҘе®һзҺ°еҝ«йҖҹзҡ„дә§е“Ғз ”еҸ‘и®ҫи®ЎпјҢеҗҢж—¶иҝҗз”ЁдҝЎжҒҜеҢ–жҠҖжңҜжқҘеҚҸеҗҢеҲ¶йҖ иө„жәҗе®һзҺ°жҹ”жҖ§еҢ–з”ҹдә§гҖӮдјҒдёҡжӢҘжңүе®Ңж•ҙзҡ„е·ҘдёҡжұҪиҪ®жңәжҠҖжңҜеҲӣж–°дҪ“зі»пјҢе»әжңүеӣҪ家гҖҒзңҒгҖҒеёӮзә§жҠҖжңҜдёӯеҝғпјҢеҚҡеЈ«еҗҺе·ҘдҪңз«ҷгҖҒйҷўеЈ«е·ҘдҪңз«ҷзӯүжҠҖжңҜеҲӣж–°е№іеҸ°пјҢдёҺеӣҪеҶ…з§‘з ”йҷўжүҖгҖҒй«ҳж ЎдҝқжҢҒзқҖеҜҶеҲҮеҗҲдҪңгҖӮдјҒдёҡзӣ®еүҚеңЁеҸҚеҠЁејҸе·ҘдёҡжұҪиҪ®жңәйўҶеҹҹжңүиҝ‘600дҪҷз§ҚеһӢеҸ·еҸҜдҫӣз”ЁжҲ·йҖүжӢ©пјҢе…·еӨҮдәҶиҰҶзӣ–150MWд»ҘдёӢзҡ„е·ҘдёҡжұҪиҪ®жңәз ”еҸ‘е’Ңи®ҫи®ЎиғҪеҠӣгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡе·ҘдёҡжұҪиҪ®жңәеҸҠй…ҚеҘ—дёҡеҠЎиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ20.8%иҮі19.98дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪ第дёҖеҸ°жұҪиҪ®жңәеҮәзҺ°дәҺ20дё–зәӘ50е№ҙд»ЈдёӯжңҹпјҢеҠҹзҺҮд»…дёә6MWпјҢзӣҙеҲ°20дё–зәӘ70е№ҙд»Јжң«пјҢжҲ‘еӣҪеӣҪдә§жұҪиҪ®жңәжңәз»„еҚ еҲ°е…ЁеӣҪжұҪиҪ®жңәжңәз»„жҖ»е®№йҮҸзҡ„70%пјҢжҲ‘еӣҪеҹәжң¬з»“жқҹдәҶжұҪиҪ®жңәз»„йқ еӣҪеӨ–иҝӣеҸЈзҡ„ж—¶д»ЈгҖӮжө·е…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪжұҪиҪ®жңәиҝӣеҮәеҸЈж•°йҮҸеҲҶеҲ«дёә40еҸ°е’Ң192еҸ°пјҢиҫғ2022е№ҙеҲҶеҲ«дёӢйҷҚ34.43%е’Ң75.51%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–йј“еҠұжұҪиҪ®жңәиЎҢдёҡеҸ‘еұ•

еӣҪ家ж”ҝзӯ–еҜ№жұҪиҪ®жңәиЎҢдёҡзҡ„еҸ‘еұ•з»ҷдәҲдәҶе……еҲҶзҡ„йј“еҠұе’Ңж”ҜжҢҒпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҮәеҸ°дәҶгҖҠе…ідәҺжҺЁиҝӣжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡиһҚеҗҲйӣҶзҫӨеҸ‘еұ•зҡ„е®һж–Ҫж–№жЎҲгҖӢгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣз»ҝиүІиғҪжәҗдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢгҖҠеҲ¶йҖ дёҡдёӯиҜ•еҲӣж–°еҸ‘еұ•е®һж–Ҫж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–дёҚд»…дёәжұҪиҪ®жңәиЎҢдёҡжҢҮжҳҺдәҶеҸ‘еұ•ж–№еҗ‘пјҢиҝҳдёәе…¶жҸҗдҫӣдәҶжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮе’Ңз©әй—ҙгҖӮйҡҸзқҖж”ҝзӯ–зҡ„ж·ұе…Ҙе®һж–Ҫе’ҢеёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢжұҪиҪ®жңәиЎҢдёҡжңүжңӣиҝҺжқҘжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡеҚҮзә§иҪ¬еһӢжҺЁеҠЁжұҪиҪ®жңәиЎҢдёҡиҝӣжӯҘ

жҲ‘еӣҪзҺ°еңЁжӯЈеӨ„дәҺе·ҘдёҡеҚҮзә§е…ій”®йҳ¶ж®өпјҢгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢжҸҗеҮәжҺЁиҝӣеҲ¶йҖ дёҡз»“жһ„и°ғж•ҙгҖҒе…ЁйқўжҺЁеҠЁз»ҝиүІеҲ¶йҖ гҖҒејәеҢ–е·ҘдёҡеҹәзЎҖиғҪеҠӣгҖҒжҸҗй«ҳеҲ¶йҖ дёҡеӣҪйҷ…еҢ–ж°ҙе№іеҸҠжҸҗй«ҳеӣҪ家еҲ¶йҖ дёҡеҲӣж–°иғҪеҠӣпјҢжҺЁеҠЁжҲ‘еӣҪдј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§гҖӮжұҪиҪ®жңәиЎҢдёҡдҪңдёәжҲ‘еӣҪе·Ҙдёҡз”ҹдә§жҸҗдҫӣеҹәзЎҖиғҪжәҗзҡ„йҮҚиҰҒиЎҢдёҡпјҢжҳҜдә§дёҡз»“жһ„и°ғж•ҙе’Ңе·ҘдёҡеҚҮзә§зҡ„е…ҲеҜјдә§дёҡпјҢж–°дёҖиҪ®зҡ„дә§дёҡи°ғж•ҙеҚҮзә§е°ҶдёәжҲ‘еӣҪжұҪиҪ®жңәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣејәжңүеҠӣж”Ҝж’‘гҖӮ

пјҲ3пјүжё…жҙҒй«ҳж•ҲиғҪжәҗйңҖжұӮзҡ„еўһй•ҝ

жё…жҙҒй«ҳж•ҲиғҪжәҗйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢж— з–‘жҳҜжұҪиҪ®жңәеёӮеңәеҸ‘еұ•зҡ„ејәеӨ§й©ұеҠЁеҠӣгҖӮжұҪиҪ®жңәд»Ҙе…¶еҚ“и¶Ҡзҡ„иғҪж•Ҳе’ҢзҺҜдҝқжҖ§иғҪпјҢиў«и§ҶдёәеҸ‘з”өйўҶеҹҹдёӯжңҖжңүж•Ҳе’ҢжңҖжё…жҙҒзҡ„еҪўејҸд№ӢдёҖгҖӮзӣёиҫғдәҺдј з»ҹзҡ„еҢ–зҹізҮғж–ҷеҸ‘з”өзі»з»ҹпјҢжұҪиҪ®жңәеңЁеҸ‘з”өиҝҮзЁӢдёӯдә§з”ҹзҡ„дәҢж°§еҢ–зўіжҺ’ж”ҫйҮҸжҳҺжҳҫеҮҸе°‘пјҢиҝҷдёҖдјҳеҠҝдҪҝеҫ—жұҪиҪ®жңәеңЁеә”еҜ№е…Ёзҗғж°”еҖҷеҸҳеҢ–е’ҢзҺҜеўғдҝқжҠӨж–№йқўеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҡҸзқҖжё…жҙҒй«ҳж•ҲиғҪжәҗйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢжұҪиҪ®жңәиЎҢдёҡйқўдёҙзқҖе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

жұҪиҪ®жңәзҡ„еҲ¶йҖ йңҖиҰҒеӨ§йҮҸзҡ„еҺҹжқҗж–ҷпјҢеҰӮй’ўй“ҒгҖҒжңүиүІйҮ‘еұһзӯүгҖӮд»ҘжңүиүІйҮ‘еұһдёәдҫӢпјҢ2023е№ҙй“ңгҖҒй“…зҺ°иҙ§еқҮд»·еҲҶеҲ«дёә68272е…ғ/еҗЁгҖҒ15709е…ғ/еҗЁпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ1.2%гҖҒ2.9%пјҢй“қгҖҒй”ҢзҺ°иҙ§еқҮд»·еҲҶеҲ«дёә18717е…ғ/еҗЁгҖҒ21625е…ғ/еҗЁпјҢеҗҢжҜ”еҲҶеҲ«дёӢи·Ң6.4%гҖҒ14.0%гҖӮиҝҷдәӣеҺҹжқҗж–ҷзҡ„д»·ж јеҸ—еӣҪйҷ…еёӮеңәеҪұе“ҚпјҢжіўеҠЁиҫғеӨ§пјҢдҪҝеҫ—жұҪиҪ®жңәиЎҢдёҡйҡҫд»ҘиҝӣиЎҢзІҫзЎ®зҡ„йў„з®—е’ҢжҲҗжң¬жҺ§еҲ¶пјҢеҗҢж—¶д№ҹеўһеҠ дәҶжұҪиҪ®жңәиЎҢдёҡзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮ

пјҲ2пјүдәәжүҚзҹӯзјәе’ҢжҠҖжңҜдёҚи¶і

еңЁжұҪиҪ®жңәиЎҢдёҡдёӯпјҢйғЁеҲҶж ёеҝғжҠҖжңҜд»Қ然被少数еӣҪйҷ…еҺӮе•ҶжүҖеһ„ж–ӯпјҢдҪҝеҫ—еӣҪеҶ…жұҪиҪ®жңәдјҒдёҡеңЁжҠҖжңҜеј•иҝӣж–№йқўйҒӯйҒҮдёҚе°Ҹзҡ„жҢ‘жҲҳгҖӮе°Ҫз®ЎеӣҪеҶ…жұҪиҪ®жңәдјҒдёҡз§ҜжһҒеҜ»жұӮжҠҖжңҜеҗҲдҪңдёҺеј•иҝӣпјҢдҪҶеңЁж¶ҲеҢ–еҗёж”¶е’ҢиҪ¬еҢ–дёәиҮӘиә«еҲӣж–°иғҪеҠӣзҡ„иҝҮзЁӢдёӯпјҢд»ҚйқўдёҙиҜёеӨҡеӣ°йҡҫгҖӮиҝҷдёҚд»…йҷҗеҲ¶дәҶеӣҪеҶ…жұҪиҪ®жңәдјҒдёҡеңЁжҠҖжңҜеұӮйқўзҡ„зӘҒз ҙпјҢд№ҹеҪұе“ҚдәҶе…¶еңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢй«ҳзҙ иҙЁжҠҖжңҜдәәжүҚе’Ңз®ЎзҗҶдәәжүҚзҡ„зҹӯзјәй—®йўҳеңЁжұҪиҪ®жңәиЎҢдёҡеҶ…е°ӨдёәзӘҒеҮәпјҢеҲ¶зәҰдәҶжұҪиҪ®жңәиЎҢдёҡзҡ„еҲӣж–°иғҪеҠӣе’ҢеҸ‘еұ•йҖҹеәҰгҖӮ

пјҲ3пјүеёӮеңәз«һдәүиҫғдёәжҝҖзғҲ

д»ҺеӣҪеҶ…еёӮеңәз«һдәүжқҘзңӢпјҢдј—еӨҡжұҪиҪ®жңәеҲ¶йҖ е•Ҷзә·зә·ж¶Ңе…ҘеёӮеңәпјҢеҜјиҮҙеёӮеңәз«һдәүж јеұҖж—Ҙи¶ӢеӨҚжқӮгҖӮиҝҷдәӣжұҪиҪ®жңәдјҒдёҡеңЁжҠҖжңҜж°ҙе№ігҖҒдә§е“ҒиҙЁйҮҸгҖҒд»·ж јзӯ–з•Ҙзӯүж–№йқўеұ•ејҖжҝҖзғҲз«һдәүпјҢд»ҘдәүеӨәеёӮеңәд»ҪйўқгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢеӣҪйҷ…жұҪиҪ®жңәеёӮеңәзҡ„з«һдәүд№ҹж—ҘзӣҠеҠ еү§гҖӮеӣҪеӨ–зҹҘеҗҚжұҪиҪ®жңәе“ҒзүҢеҮӯеҖҹе…¶е…Ҳиҝӣзҡ„жҠҖжңҜгҖҒдјҳиҙЁзҡ„дә§е“Ғе’ҢиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎпјҢзә·зә·иҝӣе…ҘеӣҪеҶ…еёӮеңәпјҢдёҺдёӯеӣҪжұҪиҪ®жңәдјҒдёҡеұ•ејҖжҝҖзғҲз«һдәүпјҢеҠ еү§дәҶеӣҪеҶ…жұҪиҪ®жңәеёӮеңәзҡ„з«һдәүзЁӢеәҰгҖӮ

е…«гҖҒз«һдәүж јеұҖ

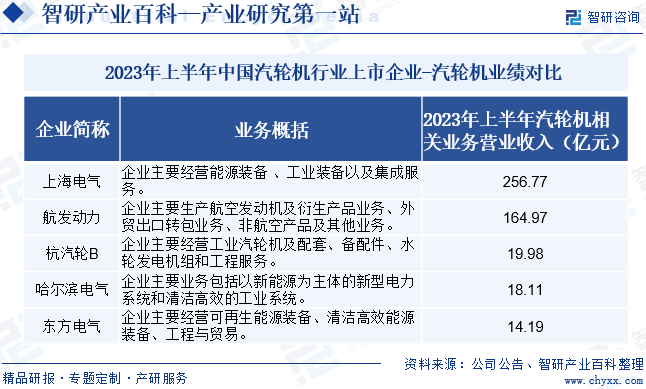

дёӯеӣҪжұҪиҪ®жңәиЎҢдёҡжӢҘжңүдј—еӨҡеҸӮдёҺиҖ…пјҢеҢ…жӢ¬еӣҪжңүдјҒдёҡгҖҒж°‘иҗҘдјҒдёҡд»ҘеҸҠеӨ–иө„дјҒдёҡзӯүгҖӮиҝҷдәӣдјҒдёҡеңЁеёӮеңәдёӯеҗ„иҮӘеҚ жҚ®дёҖе®ҡзҡ„д»ҪйўқпјҢеҪўжҲҗдәҶеӨҡе…ғеҢ–зҡ„з«һдәүж јеұҖгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжұҪиҪ®жңәиЎҢдёҡдёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬дёҠжө·з”өж°”гҖҒиҲӘеҸ‘еҠЁеҠӣгҖҒжқӯжұҪиҪ®BгҖҒе“Ҳе°”ж»Ёз”өж°”гҖҒдёңж–№з”өж°”гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёҠжө·з”өж°”гҖҒиҲӘеҸ‘еҠЁеҠӣгҖҒжқӯжұҪиҪ®BжұҪиҪ®жңәзӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә256.77дәҝе…ғгҖҒ164.97дәҝе…ғе’Ң19.98дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жұҪиҪ®жңәеҚ•жңәе®№йҮҸзҡ„дёҚж–ӯжү©еӨ§пјҢжңүеҠ©дәҺзЎ®дҝқжұҪиҪ®жңәй«ҳж•ҲгҖҒзЁіе®ҡиҝҗиЎҢгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺ°д»Је·Ҙдёҡз”ҹдә§и§„жЁЎзҡ„дёҚж–ӯжү©еӨ§пјҢжҲ‘еӣҪеҜ№жұҪиҪ®жңәзҡ„еҚ•жңәе®№йҮҸйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮжңӘжқҘпјҢжҲ‘еӣҪжұҪиҪ®жңәиЎҢдёҡе°ҶжҢҒз»ӯжҸҗеҚҮжұҪиҪ®жңәеҚ•жңәе®№йҮҸпјҢд»ҘйҖӮеә”зҺ°д»Је·Ҙдёҡз”ҹдә§зҡ„йңҖжұӮпјҢжҺЁеҠЁжұҪиҪ®жңәиЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮдёҺжӯӨеҗҢж—¶пјҢжңӘжқҘпјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢжұҪиҪ®жңәе°Ҷеҗ‘зқҖе®һзҺ°жё…жҙҒиғҪжәҗзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮж°ўж°”гҖҒз”ҹзү©иҙЁеҸ‘з”өгҖҒе…үзғӯеҸ‘з”өд»ҘеҸҠйЈҺеҠӣеҸ‘з”өзӯүйғҪиғҪдёҺжұҪиҪ®жңәжҗӯй…ҚдҪҝз”ЁпјҢд»Ҙе®һзҺ°жё…жҙҒиғҪжәҗзҡ„з”ҹдә§пјҢд»ҺиҖҢдёәжһ„е»әз»ҝиүІгҖҒдҪҺзўізҡ„зҫҺеҘҪжңӘжқҘеҘ е®ҡеқҡе®һеҹәзЎҖгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ