ж‘ҳиҰҒпјҡйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеёӮеңәеҢ–зҡ„е®үе…ЁжңҚеҠЎд»Һеҹәжң¬зҡ„дҝқе®үжңҚеҠЎиө·жӯҘпјҢйҖҗжӯҘеҸ‘еұ•еҲ°дё“дёҡзҡ„йҮ‘иһҚжҠјиҝҗгҖҒе®үе…ЁжЈҖжҹҘд»ҘеҸҠе®үе…ЁжҠҖжңҜйҳІиҢғгҖҒе®үе…ЁйЈҺйҷ©иҜ„дј°зӯүдёҡжҖҒпјҢиҝ‘еҮ е№ҙејҖе§Ӣ延伸еҲ°зӨҫдјҡеә”жҖҘж•‘жҸҙзӯүйўҶеҹҹпјҢиЎҢдёҡзҡ„规模дёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢжҠҖжңҜжүӢж®өд№ҹдёҺж—¶дҝұиҝӣпјҢеңЁеӣҪ家з»ҸжөҺеҸ‘еұ•дёӯеҸ‘жҢҘзқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

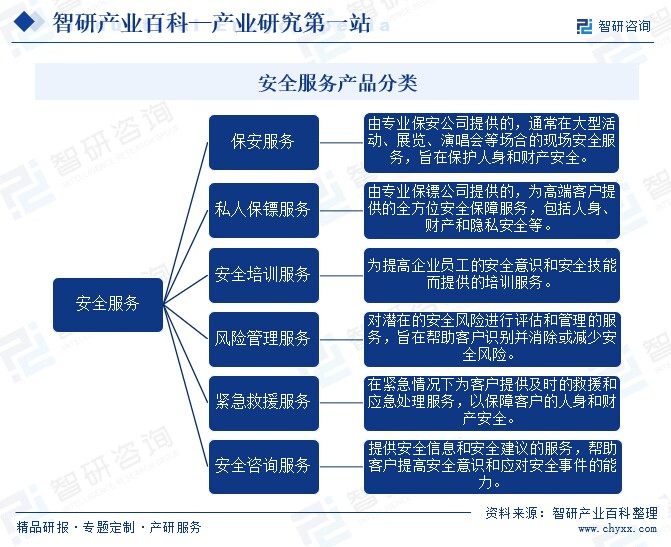

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е®үе…ЁжңҚеҠЎжҳҜдёҖз§ҚжҸҗдҫӣдҝқжҠӨе’Ңдҝқйҡңзҡ„жңҚеҠЎгҖӮе…¶жңҚеҠЎиҢғеӣҙе№ҝжіӣпјҢеҸҜд»Ҙж №жҚ®дёҚеҗҢзҡ„ж ҮеҮҶиҝӣиЎҢеҲҶзұ»гҖӮжҢүжңҚеҠЎеҶ…е®№еҲҶзұ»пјҢе®үе…ЁжңҚеҠЎдё»иҰҒеҢ…жӢ¬дҝқе®үжңҚеҠЎгҖҒз§Ғдәәдҝқй•–жңҚеҠЎгҖҒе®үе…Ёеҹ№и®ӯжңҚеҠЎгҖҒйЈҺйҷ©з®ЎзҗҶжңҚеҠЎгҖҒзҙ§жҖҘж•‘жҸҙжңҚеҠЎгҖҒе®үе…Ёе’ЁиҜўжңҚеҠЎзӯүгҖӮжӯӨеӨ–пјҢжҢүеә”з”ЁйўҶеҹҹеҲҶзұ»пјҢе®үе…ЁжңҚеҠЎеҸҲеҸҜд»ҘеҲҶдёәдҝЎжҒҜе®үе…ЁжңҚеҠЎгҖҒзҪ‘з»ңе®үе…ЁжңҚеҠЎзӯүпјҢдё»иҰҒжҸҗдҫӣйЈҺйҷ©иҜ„дј°гҖҒе®үе…ЁеҠ еӣәгҖҒе®үе…Ёзӣ‘жөӢгҖҒеә”жҖҘе“Қеә”зӯүжңҚеҠЎпјҢд»ҘдҝқжҠӨдҝЎжҒҜзі»з»ҹзҡ„е®үе…Ёе’ҢзЁіе®ҡгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家公е®үйғЁгҖҒеӣҪ家еә”жҖҘз®ЎзҗҶйғЁеҜ№е®үе…ЁжңҚеҠЎиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家公е®үйғЁдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјӣжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙе’ҢжҠҖжңҜж”№йҖ гҖҒиҙЁйҮҸз®ЎзҗҶпјҢзқЈеҜјд»ҺдёҡеҚ•дҪҚе»әз«ӢеҒҘе…Ёдҝқе®үжңҚеҠЎз®ЎзҗҶеҲ¶еәҰгҖҒеІ—дҪҚиҙЈд»»еҲ¶еәҰгҖҒдҝқе®үе‘ҳз®ЎзҗҶеҲ¶еәҰе’Ңзҙ§жҖҘжғ…еҶөеә”жҖҘйў„жЎҲеҲ¶е®ҡгҖӮеӣҪ家еә”жҖҘз®ЎзҗҶйғЁдё»иҰҒиҙҹиҙЈз»„з»Үзј–еҲ¶е’Ң规еҲ’еӣҪ家еә”жҖҘжҖ»дҪ“йў„жЎҲпјҢжҢҮеҜјеҗ„ең°еҢәеҗ„йғЁй—Ёеә”еҜ№зӘҒеҸ‘дәӢ件е·ҘдҪңпјҢжҺЁеҠЁеә”жҖҘйў„жЎҲдҪ“зі»е»әи®ҫе’Ңйў„жЎҲжј”з»ғпјҢз»ҹзӯ№еә”жҖҘеҠӣйҮҸе»әи®ҫе’Ңзү©иө„еӮЁеӨҮпјҢз»„з»ҮзҒҫе®іж•‘еҠ©дҪ“зі»е»әи®ҫгҖӮ

дёӯеӣҪдҝқе®үеҚҸдјҡгҖҒдёӯеӣҪе®үе…Ёдә§дёҡеҚҸдјҡжҳҜе®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈе®үе…ЁжңҚеҠЎиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зҪ‘з»ңе®үе…ЁжңҚеҠЎжҳҜе®үе…ЁжңҚеҠЎйҮҚиҰҒеҲҶж”ҜгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж•°еӯ—з»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢж•°еӯ—еҹәзЎҖи®ҫж–Ҫ规模еӨ§е№…и·ғеҚҮпјҢж•°еӯ—жҠҖжңҜе’Ңдә§дёҡдҪ“зі»ж—ҘиҮ»жҲҗзҶҹпјҢдёәжӣҙеҘҪеҸ‘жҢҘж•°жҚ®иҰҒзҙ дҪңз”ЁеҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮдёәиҝӣдёҖжӯҘжҸҗеҚҮж•°жҚ®зҡ„е®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§пјҢжҸҗеҚҮж•°жҚ®дҫӣз»ҷиҙЁйҮҸпјҢ2023е№ҙ12жңҲпјҢеӣҪ家数жҚ®еұҖзӯүеҚҒдёғйғЁй—Ёе…ұеҗҢеҚ°еҸ‘гҖҠвҖңж•°жҚ®иҰҒзҙ Г—вҖқдёүе№ҙиЎҢеҠЁи®ЎеҲ’(2024вҖ”2026е№ҙ)гҖӢпјҢ并жҸҗеҮәиҰҒеҠ еҝ«еҹ№иӮІж•°жҚ®е®үе…ЁжңҚеҠЎпјҢйј“еҠұж•°жҚ®е®үе…ЁдјҒдёҡејҖеұ•еҹәдәҺдә‘з«Ҝзҡ„е®үе…ЁжңҚеҠЎпјҢжңүж•ҲжҸҗеҚҮж•°жҚ®е®үе…Ёж°ҙе№ігҖӮеңЁзӣёе…ідә§дёҡж”ҝзӯ–зҡ„зЁіжӯҘиҗҪе®һдёӢпјҢжҲ‘еӣҪзҪ‘з»ңе®үе…ЁжңҚеҠЎиЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢдёәжҲ‘еӣҪе®үе…ЁжңҚеҠЎиЎҢдёҡеҸ‘еұ•жҸҗдҫӣе……и¶іеҠЁиғҪгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеҮҶе…ҘеЈҒеһ’

йғЁеҲҶе®үе…ЁжңҚеҠЎйўҶеҹҹе…·жңүдёҖе®ҡзҡ„зү№ж®ҠжҖ§пјҢеӣ жӯӨд№ҹеӯҳеңЁиө„иҙЁеҮҶе…ҘеЈҒеһ’гҖӮеҰӮйҮ‘иһҚе®үе…ЁжңҚеҠЎж¶үеҸҠйҮ‘иһҚжӯҰиЈ…жҠјиҝҗпјҢжҢү照规е®ҡйңҖиҰҒе…·еӨҮзӣёеә”зҡ„жӯҰиЈ…иө„иҙЁпјҢеҸ–еҫ—еҗ«жӯҰиЈ…жҠјиҝҗзҡ„дҝқе®үжңҚеҠЎи®ёеҸҜиҜҒжҳҜжҸҗдҫӣжҠјиҝҗжңҚеҠЎзҡ„е…ҲеҶіжқЎд»¶гҖӮдҪңдёәж¶үеҸҠе…¬е…ұе®үе…Ёзҡ„зү№ж®ҠиЎҢдёҡпјҢжҲ‘еӣҪеҜ№д»ҺдәӢжӯҰиЈ…жҠјиҝҗдёҡеҠЎе…¬еҸёзҡ„иө„иҙЁиҰҒжұӮиҫғй«ҳпјҢдёҖиҲ¬дјҒдёҡйҡҫд»ҘиҺ·еҫ—зӣёе…іжӯҰиЈ…иө„иҙЁгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

иЎҢдёҡе…·жңүжҳҺжҳҫзҡ„иө„йҮ‘еЈҒеһ’гҖӮиө„йҮ‘еЈҒеһ’еңЁжҲ‘еӣҪе®үе…ЁжңҚеҠЎиЎҢдёҡдёӯдё»иҰҒдҪ“зҺ°еңЁжҠҖжңҜз ”еҸ‘гҖҒи®ҫеӨҮиҙӯзҪ®гҖҒдәәжүҚеҹ№е…»зӯүж–№йқўпјҢиҝҷдәӣзҺҜиҠӮеқҮйңҖиҰҒеӨ§йўқиө„йҮ‘зҡ„жҠ•е…ҘпјҢеҜ№ж–°иҝӣе…Ҙзҡ„дјҒдёҡжһ„жҲҗдәҶиҫғй«ҳзҡ„й—Ёж§ӣгҖӮдәәжүҚеҹ№е…»жҳҜе®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„ж ёеҝғз«һдәүеҠӣпјҢйңҖиҰҒеӨ§йҮҸиө„йҮ‘з”ЁдәҺдәәжүҚеҹ№е…»еҸҠеј•иҝӣпјӣи®ҫеӨҮиҙӯзҪ®е’ҢжҠҖжңҜз ”еҸ‘еҗҢж ·йңҖиҰҒеәһеӨ§зҡ„иө„йҮ‘ж”ҜжҢҒпјҢд»ҘзЎ®дҝқдјҒдёҡиғҪеӨҹжҸҗдҫӣй«ҳиҙЁйҮҸзҡ„е®үе…ЁжңҚеҠЎгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

е®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„зү№ж®ҠжҖ§еҶіе®ҡдәҶе®ўжҲ·еҜ№дәҺжңҚеҠЎзҡ„зЁіе®ҡеҸҜйқ жңүзқҖиҫғй«ҳиҰҒжұӮгҖӮеңЁжңҚеҠЎиҝҮзЁӢдёӯеҸ–еҫ—е®ўжҲ·зҡ„дҝЎд»»пјҢж ‘з«ӢеҸҜйқ зЁіе®ҡзҡ„жңҚеҠЎеҪўиұЎпјҢеҪўжҲҗдјҳиҙЁе“ҒзүҢйңҖиҰҒз»ҸиҝҮж—¶й—ҙе’Ңз»ҸйӘҢзҡ„й•ҝжңҹжІүж·ҖгҖӮиҝҷеҜ№жӢҹиҝӣе…Ҙе®үе…ЁжңҚеҠЎеёӮеңәзҡ„дјҒдёҡжһ„жҲҗдәҶиҫғејәзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҲ‘еӣҪе®үе…ЁжңҚеҠЎиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬зЎ¬д»¶иЈ…еӨҮгҖҒиҪҜ件系з»ҹе’Ңдё“дёҡдәәе‘ҳпјҢдёҠжёёжҳҜе®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„еҹәзҹіпјҢеҜ№ж•ҙдёӘдә§дёҡй“ҫзҡ„зЁіе®ҡеҸ‘еұ•иө·еҲ°е…ій”®дҪңз”ЁгҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒеҢ…жӢ¬е®үе…ЁжңҚеҠЎжҸҗдҫӣе•ҶгҖӮжҲ‘еӣҪе®үе…ЁжңҚеҠЎзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢеҢ…жӢ¬ж”ҝеәңгҖҒз”өдҝЎгҖҒйҮ‘иһҚгҖҒиғҪжәҗгҖҒеҢ»з–—гҖҒж•ҷиӮІзӯүе…ій”®йўҶеҹҹгҖӮиҝҷдәӣиЎҢдёҡеӣ ж¶үеҸҠеӨ§йҮҸж•Ҹж„ҹдҝЎжҒҜе’Ңж ёеҝғиө„дә§пјҢеҜ№е®үе…ЁжңҚеҠЎзҡ„йңҖжұӮе°Өдёәиҝ«еҲҮгҖӮе®үе…ЁжңҚеҠЎеңЁиҝҷдәӣиЎҢдёҡдёӯеҸ‘жҢҘзқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁпјҢдҝқйҡңзқҖж•°жҚ®зҡ„е®үе…ЁжҖ§е’ҢдёҡеҠЎзҡ„зЁіе®ҡиҝҗиЎҢгҖӮ

жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—ЁеёӮзҫҺдәҡжҹҸ科дҝЎжҒҜиӮЎд»Ҫ ж·ұеңіеёӮжҷ®жі°е…ӢжҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҡдё–(дёҠжө·)е®үдҝқзі»з»ҹжңүйҷҗе…¬еҸё дёҠжө·ж јз‘һзү№з§‘жҠҖе®һдёҡиӮЎд»Ҫ жҲҗйғҪеҸӨжІідә‘科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮз»ҙе®Ғе®үдҝқз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё

жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—ЁеёӮзҫҺдәҡжҹҸ科дҝЎжҒҜиӮЎд»Ҫ ж·ұеңіеёӮжҷ®жі°е…ӢжҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҡдё–(дёҠжө·)е®үдҝқзі»з»ҹжңүйҷҗе…¬еҸё дёҠжө·ж јз‘һзү№з§‘жҠҖе®һдёҡиӮЎд»Ҫ жҲҗйғҪеҸӨжІідә‘科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮз»ҙе®Ғе®үдҝқз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе®үйӮҰжҠӨеҚ«йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®үйӮҰжҠӨеҚ«жҳҜдёҖ家综еҗҲжҖ§зҡ„е®үе…ЁжңҚеҠЎжҸҗдҫӣе•ҶпјҢзӣ®еүҚдё»иҗҘдёҡеҠЎиҰҶзӣ–йҮ‘иһҚе®үе…ЁжңҚеҠЎгҖҒз»јеҗҲе®үйҳІжңҚеҠЎе’Ңе®үе…Ёеә”жҖҘжңҚеҠЎдёүдёӘйўҶеҹҹпјҢжӯЈз§ҜжһҒжӢ“еұ•жө·еӨ–е®үдҝқдёҡеҠЎгҖӮе…¶дёӯпјҢйҮ‘иһҚе®үе…ЁжңҚеҠЎеҢ…жӢ¬жҠјиҝҗжңҚеҠЎе’ҢйҮ‘иһҚеӨ–еҢ…жңҚеҠЎпјӣз»јеҗҲе®үйҳІжңҚеҠЎеҢ…жӢ¬йҮҚзӮ№еҚ•дҪҚеҸҠеӨ§еһӢжҙ»еҠЁзҡ„дёҖдҪ“еҢ–е®үдҝқгҖҒжҷәиғҪе®үйҳІзі»з»ҹзҡ„й”Җе”®еҸҠж–Ҫе·ҘгҖҒе®үе…Ёеҹ№и®ӯзӯүпјӣе®үе…Ёеә”жҖҘжңҚеҠЎеҢ…жӢ¬ж”ҝеәңйғЁй—Ёзҡ„ж¶үжЎҲиҙўзү©з®ЎзҗҶдёҺеӨ§еһӢжңәжһ„зҡ„жЎЈжЎҲз®ЎзҗҶжңҚеҠЎгҖҒдәӨйҖҡеә”жҖҘжңҚеҠЎгҖҒзӨҫдјҡеә”жҖҘзү©иө„з®ЎзҗҶдёҺеә”жҖҘж•‘жҸҙзӯүгҖӮ

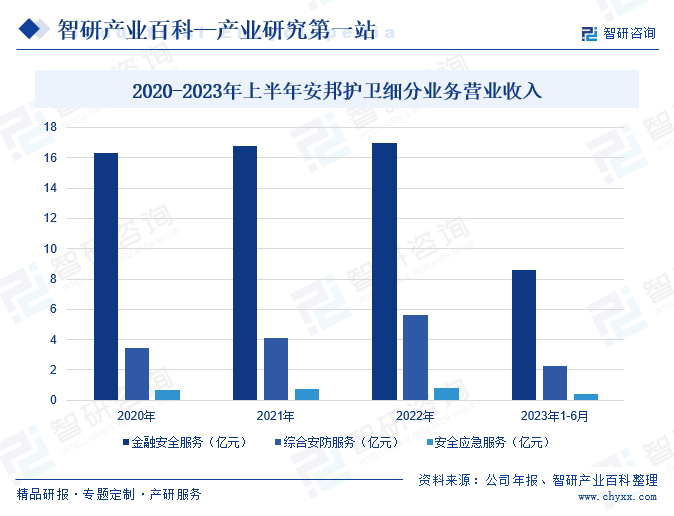

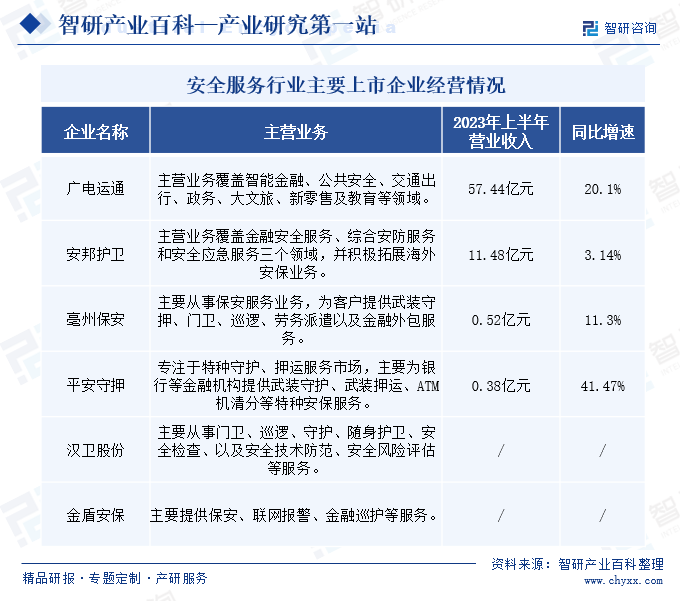

2023е№ҙд»ҘжқҘпјҢе®үйӮҰжҠӨеҚ«дҫқжүҳејҖеұ•дј з»ҹжӯҰиЈ…жҠјиҝҗз§ҜзҙҜзҡ„еҹәең°пјҲйҮ‘еә“пјүгҖҒиҪҰиҫҶгҖҒдәәе‘ҳдјҳеҠҝпјҢиҮӘдё»з ”еҸ‘иҪҰиҪҪз®ЎзҗҶзі»з»ҹгҖҒж¶үжЎҲиҙўзү©з®ЎзҗҶзі»з»ҹзӯүзі»з»ҹпјҢжҸҗеҚҮжӯҰиЈ…жҠјиҝҗеҸҠйҮ‘иһҚеӨ–еҢ…жңҚеҠЎиҝҗз»ҙж°ҙе№іпјҢжӢ“еұ•зңҒеҶ…еҗ„ең°еёӮе…¬е®үгҖҒжі•йҷўгҖҒжЈҖеҜҹйҷўзӯүж”ҝжі•зі»з»ҹеҚ•дҪҚзҡ„ж¶үжЎҲиҙўзү©з®ЎзҗҶдёҡеҠЎпјҢ并еҗ‘зңҒеӨ–ејҖжӢ“пјҢеёҰеҠЁе…¬еҸёз»ҸиҗҘдёҡз»©иҝӣдёҖжӯҘеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®үйӮҰжҠӨеҚ«жҖ»иҗҘдёҡ收е…Ҙдёә11.48дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.14%пјҢе…¶дёӯйҮ‘иһҚе®үе…ЁжңҚеҠЎгҖҒз»јеҗҲе®үйҳІжңҚеҠЎгҖҒе®үе…Ёеә”жҖҘжңҚеҠЎзҡ„дёҡеҠЎиҗҘ收еҲҶеҲ«дёә8.58дәҝе…ғгҖҒ2.28дәҝе…ғгҖҒ0.41дәҝе…ғгҖӮ

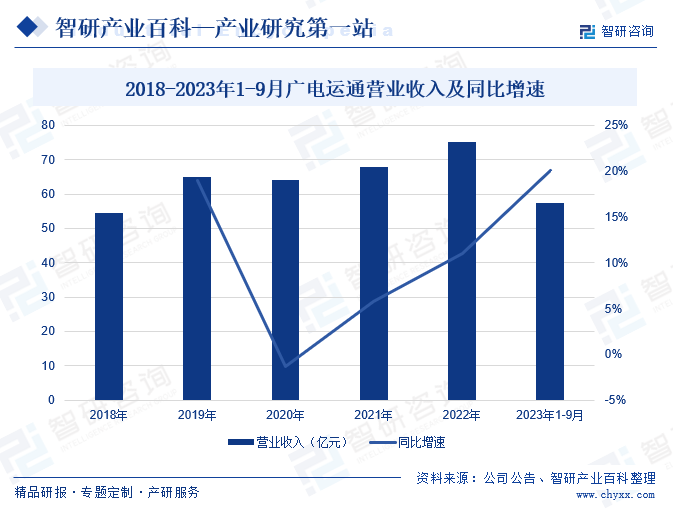

пјҲ2пјүе№ҝе·һе№ҝз”өиҝҗйҖҡйҮ‘иһҚз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝз”өиҝҗйҖҡеҲӣз«ӢдәҺ1999е№ҙпјҢжҳҜеӣҪжңүжҺ§иӮЎзҡ„й«ҳ科жҠҖдёҠеёӮдјҒдёҡпјҢдё»иҗҘдёҡеҠЎиҰҶзӣ–жҷәиғҪйҮ‘иһҚгҖҒе…¬е…ұе®үе…ЁгҖҒдәӨйҖҡеҮәиЎҢгҖҒж”ҝеҠЎгҖҒеӨ§ж–Үж—…гҖҒж–°йӣ¶е”®еҸҠж•ҷиӮІзӯүйўҶеҹҹгҖӮеңЁйҮ‘иһҚе®үе…Ёж–№йқўпјҢе№ҝз”өиҝҗйҖҡж——дёӢеӯҗе…¬еҸёе№ҝз”өе®үдҝқе·ІеңЁе…ЁеӣҪ并иҙӯеҸҠи®ҫз«ӢдәҶ30дҪҷ家жӯҰиЈ…жҠјиҝҗеҸҠйҮ‘иһҚеӨ–еҢ…жңҚеҠЎдјҒдёҡпјҢеңЁе·©еӣәдј з»ҹдјҳеҠҝдёҡеҠЎзҡ„еҹәзЎҖдёҠпјҢе№ҝз”өе®үдҝқйҖҗжӯҘеңЁйҮ‘иһҚжңәжһ„еӨ–еҢ…жңҚеҠЎгҖҒжҷәиғҪе®үйҳІгҖҒеҹҺеёӮжңҚеҠЎгҖҒжЎЈжЎҲз®ЎзҗҶгҖҒиҒҢдёҡж•ҷиӮІзӯүеҲӣж–°дёҡеҠЎж–№йқўжӢ“еұ•еўһйҮҸпјҢдёҚж–ӯдјҳеҢ–иҮӘиә«дёҡеҠЎз»“жһ„гҖӮ2023е№ҙ1-9жңҲпјҢе№ҝз”өиҝҗйҖҡиҗҘдёҡ收е…Ҙдёә57.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.1%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

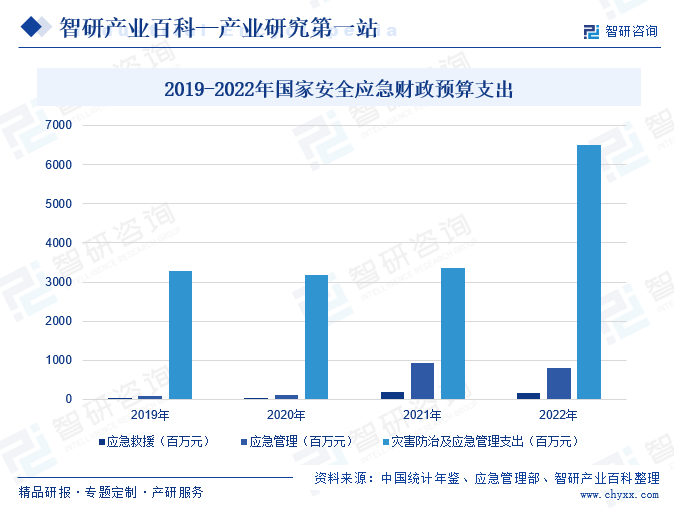

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеёӮеңәеҢ–зҡ„е®үе…ЁжңҚеҠЎд»Һеҹәжң¬зҡ„дҝқе®үжңҚеҠЎиө·жӯҘпјҢйҖҗжӯҘеҸ‘еұ•еҲ°дё“дёҡзҡ„йҮ‘иһҚжҠјиҝҗгҖҒе®үе…ЁжЈҖжҹҘд»ҘеҸҠе®үе…ЁжҠҖжңҜйҳІиҢғгҖҒе®үе…ЁйЈҺйҷ©иҜ„дј°зӯүдёҡжҖҒпјҢиҝ‘еҮ е№ҙејҖе§Ӣ延伸еҲ°зӨҫдјҡеә”жҖҘж•‘жҸҙзӯүйўҶеҹҹпјҢиЎҢдёҡзҡ„规模дёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢжҠҖжңҜжүӢж®өд№ҹдёҺж—¶дҝұиҝӣпјҢеңЁеӣҪ家з»ҸжөҺеҸ‘еұ•дёӯеҸ‘жҢҘзқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁгҖӮе…¶дёӯеә”жҖҘдә§дёҡдёәзӘҒеҸ‘дәӢ件预йҳІдёҺеә”жҖҘеҮҶеӨҮгҖҒзӣ‘жөӢдёҺйў„иӯҰгҖҒеӨ„зҪ®дёҺж•‘жҸҙжҸҗдҫӣдё“з”Ёдә§е“Ғе’ҢжңҚеҠЎзҡ„дә§дёҡпјҢеҸ‘еұ•еә”жҖҘдә§дёҡпјҢжңүеҲ©дәҺеӣҪ家йҳІзҒҫеҮҸзҒҫе’Ңе…¬е…ұе®үе…ЁпјҢжңүеҲ©дәҺеҹәеұӮзҡ„дә§дёҡз»“жһ„дјҳеҢ–е’ҢзӨҫдјҡе’Ңи°җзЁіе®ҡгҖӮд»Һеә”жҖҘз®ЎзҗҶйғЁе…¬еёғзҡ„ж•°жҚ®жқҘзңӢпјҢеңЁ2022е№ҙйғЁй—Ёж”ҜеҮәйў„з®—дёӯпјҢеә”жҖҘж•‘жҸҙгҖҒеә”жҖҘз®ЎзҗҶзҡ„ж”ҜеҮәдёҺ2021е№ҙеҹәжң¬жҢҒе№іпјҢзҒҫе®ійҳІжІ»еҸҠеә”жҖҘз®ЎзҗҶж”ҜеҮә64.98дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 94.03%пјҢжҳҫзӨәеҮәеӣҪ家еҜ№е®үе…Ёеә”жҖҘзҡ„ж„ҲеҸ‘йҮҚи§Ҷд»ҘеҸҠеә”жҖҘдә§дёҡе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҹҺй•ҮеҢ–еҸ‘еұ•дёҺзӨҫдјҡиҪ¬еһӢеёҰжқҘе…¬е…ұе®үе…ЁеҺӢеҠӣ

йҡҸзқҖжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„зЁіжӯҘжҺЁиҝӣпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәиҒҡйӣҶеңЁеҹҺеёӮдёӯпјҢдјҙйҡҸиҖҢжқҘзҡ„дәәе‘ҳж ёе®һз®ЎжҺ§дёҠзҡ„еӣ°йҡҫз»ҷзӨҫдјҡз»јеҗҲжІ»зҗҶеҸҠе…¬е…ұе®үе…Ёз®ЎзҗҶйҖ жҲҗдәҶе·ЁеӨ§еҺӢеҠӣпјҢд№ҹдёәе®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶе№ҝйҳ”з©әй—ҙе’ҢеҘ‘жңәгҖӮдёҺжӯӨеҗҢж—¶пјҢз”ұдәҺзҺ°д»ЈеҹҺеёӮиҝҗиҗҘзі»з»ҹж—ҘзӣҠеӨҚжқӮпјҢзҺ°жңүзҡ„е®үе…Ёз®ЎзҗҶзі»з»ҹеӯҳеңЁзқҖеҰӮеӨҡжәҗдҝЎжҒҜиө„жәҗж•ҙеҗҲиғҪеҠӣе·®гҖҒзӣ‘жөӢйҳІиҢғжҠҖжңҜиЈ…еӨҮзҡ„зІҫеәҰдҪҺгҖҒдәәйҳІзү©йҳІжҠҖйҳІеҚҸеҗҢиғҪеҠӣејұзӯүиҜёеӨҡй—®йўҳпјҢиҝҷдёәиһҚеҗҲдәҶзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүжҠҖжңҜзҡ„зӣёе…із»јеҗҲе®үйҳІжңҚеҠЎеҲӣйҖ дәҶжңүеҲ©зҡ„е®ўи§ӮжқЎд»¶е’Ңе·ЁеӨ§еёӮеңәйңҖжұӮгҖӮ

пјҲ2пјүиҮӘ然зҒҫе®іе’ҢзӘҒеҸ‘дәӢ件еӮ¬з”ҹе…¬е…ұе®үе…Ёеә”жҖҘйңҖиҰҒ

йҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒеҹҺй•ҮеҢ–е’ҢеҶңдёҡзҺ°д»ЈеҢ–зҡ„ж·ұе…ҘжҺЁиҝӣпјҢеҗ„зұ»зӘҒеҸ‘дәӢ件зҡ„еҸ‘з”ҹжҰӮзҺҮжӣҙй«ҳгҖҒз ҙеқҸеҠӣжӣҙеӨ§гҖҒдј ж’ӯжҖ§жӣҙејәпјҢйҳІжҺ§йҡҫеәҰд№ҹеңЁдёҚж–ӯеҠ еӨ§гҖӮйқўеҜ№дјҒдёҡгҖҒзӨҫеҢәгҖҒж°‘дј—зҡ„е…¬е…ұе®үе…Ёеә”жҖҘйңҖжұӮдёҚж–ӯеўһеҠ зҡ„иҝҷдёҖзҺ°зҠ¶пјҢе®үе…ЁжңҚеҠЎдә§дёҡдҪңдёәйҮҚиҰҒзҡ„зү©иҙЁе’ҢжҠҖжңҜдҝқйҡңпјҢиҝ«еҲҮйңҖиҰҒеҝ«йҖҹе…ҙиө·е’ҢеҸ‘еұ•гҖӮдҪңдёәеә”еҜ№иҮӘ然зҒҫе®ігҖҒдәӢж•…зҒҫйҡҫгҖҒе…¬е…ұеҚ«з”ҹдәӢ件зӯүеҗ„зұ»зӘҒеҸ‘дәӢ件зҡ„дә§дёҡпјҢеңЁжҸҗдҫӣе®үе…ЁйҳІиҢғдёҺеә”жҖҘеҮҶеӨҮгҖҒзӣ‘жөӢдёҺйў„иӯҰгҖҒеӨ„зҪ®дёҺж•‘жҸҙзӯүдё“з”Ёдә§е“Ғе’ҢжңҚеҠЎзӯүж–№йқўжңүзқҖе№ҝйҳ”зҡ„еә”з”ЁеёӮеңәгҖӮ

пјҲ3пјүеӣҪеҶ…з»ҸжөҺеҸ‘еұ•еҲәжҝҖе®үе…ЁжңҚеҠЎйңҖжұӮ

жҲ‘еӣҪзҡ„е®үе…ЁжңҚеҠЎиЎҢдёҡжҳҜйҡҸзқҖзӨҫдјҡдё»д№үеёӮеңәз»ҸжөҺзҡ„еҸ‘еұ•иҖҢйҖҗжӯҘжҲҗй•ҝиө·жқҘзҡ„гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺиҝ…йҖҹеҸ‘еұ•пјҢдәәж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢзӨҫдјҡж•ҙдҪ“зҡ„е®үе…Ёж„ҸиҜҶдёҚж–ӯдёҠеҚҮпјҢе®үе…ЁйҖҗжёҗжҲҗдёәеұ…ж°‘е…іжіЁзҡ„з„ҰзӮ№гҖӮеңЁиҝҷдёҖиғҢжҷҜдёӢпјҢжңӘжқҘе°Ҷдјҡж¶ҢзҺ°еҮәжӣҙеҠ еӨҡе…ғеҢ–зҡ„е®үе…ЁжңҚеҠЎйңҖжұӮпјҢе®үе…ЁжңҚеҠЎиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°еҮә蓬еӢғеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдәәжүҚйңҖжұӮйҡҫд»Ҙж»Ўи¶і

е®үе…ЁжңҚеҠЎдә§дёҡзҡ„еҸ‘еұ•зҰ»дёҚејҖдё“дёҡдәәжүҚгҖӮеңЁз»јеҗҲе®үйҳІе’Ңе®үе…Ёеә”жҖҘйўҶеҹҹпјҢзӣёе…ідё“дёҡи®ҫеӨҮзҡ„ејҖеҸ‘гҖҒеә”з”ЁзҰ»дёҚејҖй«ҳж–°жҠҖжңҜдәәжүҚгҖӮзӣёиҫғдәҺиҝ‘е№ҙжқҘжҲ‘еӣҪе®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢеңЁдәәжүҚйҳҹдјҚзҡ„е»әи®ҫдёҠзҡ„ж·ұеәҰе’Ңе№ҝеәҰиҝҳиҝңиҝңдёҚеӨҹгҖӮжӯӨеӨ–пјҢеҜ№дәҺжө·еӨ–е®үдҝқжңҚеҠЎжқҘиҜҙпјҢйҖҡиҜӯиЁҖгҖҒжҮӮеӣҪйҷ…е•Ҷдёҡ规еҲҷгҖҒзІҫжө·еӨ–жі•еҫӢ法规зҡ„й«ҳз«Ҝе®үе…ЁдәәжүҚеҢ®д№ҸпјҢжҲҗдёәжө·еӨ–е®үе…ЁжңҚеҠЎеҸ‘еұ•зҡ„зҹӯжқҝе’Ң瓶йўҲгҖӮ

пјҲ2пјүйғЁеҲҶз»ҶеҲҶйўҶеҹҹеҸ‘еұ•йқўдёҙиҫғеӨ§еҺӢеҠӣ

зӣ®еүҚпјҢеңЁе®үе…ЁжңҚеҠЎдә§дёҡдёӯпјҢжңүйғЁеҲҶз»ҶеҲҶйўҶеҹҹеҸ‘еұ•йқўдёҙиҫғеӨ§зҡ„еҺӢеҠӣгҖӮеҰӮйҡҸзқҖз”өеӯҗж”Ҝд»ҳж–№ејҸзҡ„е…ҙиө·пјҢзҺ°йҮ‘зҡ„дҪҝз”ЁйҮҸйҖҗжёҗеҮҸе°‘пјҢдј з»ҹзҡ„жҠјиҝҗжңҚеҠЎйңҖжұӮд№ҹйҡҸд№ӢдёӢйҷҚгҖӮж•°еӯ—иҙ§еёҒзҡ„еҮәзҺ°жӣҙжҳҜеҠ еү§дәҶиҝҷдёҖи¶ӢеҠҝпјҢе®ғд»¬ж— йңҖзү©зҗҶиҪҪдҪ“пјҢйҖҡиҝҮеҠ еҜҶжҠҖжңҜе®һзҺ°е®үе…ЁдәӨжҳ“пјҢеӨ§еӨ§еҮҸе°‘дәҶзҺ°йҮ‘зҡ„жөҒеҠЁе’ҢеӯҳеӮЁйңҖжұӮгҖӮиҝҷзӣҙжҺҘеҜјиҮҙжҠјиҝҗжңҚеҠЎеёӮеңә规模зҡ„зј©еҮҸпјҢеҜ№жҠјиҝҗе…¬еҸёзҡ„зӣҲеҲ©иғҪеҠӣжһ„жҲҗдәҶжҢ‘жҲҳгҖӮ

пјҲ3пјүиЎҢдёҡжҒ¶жҖ§з«һдәү

зӣ®еүҚпјҢе®үе…ЁжңҚеҠЎеҗ„з»ҶеҲҶйўҶеҹҹзҡ„еёӮеңәеҸӮдёҺиҖ…дёҚж–ӯеўһеҠ пјҢдёәдәҶдәүеӨәеёӮеңәд»ҪйўқпјҢдёҖдәӣе®үе…ЁжңҚеҠЎжҸҗдҫӣе•ҶеҸҜиғҪдјҡйҮҮеҸ–дҪҺд»·зӯ–з•ҘпјҢеҝҪи§ҶеҜ№жҠҖжңҜз ”еҸ‘е’ҢжңҚеҠЎиҙЁйҮҸзҡ„жҠ•е…ҘгҖӮиҝҷдёҚд»…дҪҝеҫ—дёҖдәӣдҪҺиҙЁйҮҸзҡ„жңҚеҠЎе……ж–ҘеёӮеңәпјҢиҝҳеҸҜиғҪеҜјиҮҙжӯЈи§„гҖҒдё“дёҡзҡ„е®үе…ЁжңҚеҠЎе…¬еҸёйқўдёҙз”ҹеӯҳеҺӢеҠӣгҖӮй•ҝжңҹдёӢжқҘпјҢжҒ¶жҖ§з«һдәүдјҡз ҙеқҸиЎҢдёҡзҡ„з”ҹжҖҒе№іиЎЎпјҢжҠ‘еҲ¶еҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢжңҖз»ҲеҪұе“Қж•ҙдёӘе®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

дёғгҖҒз«һдәүж јеұҖ

еңЁе…ЁзҗғеёӮеңәдёӯпјҢеӣҪйҷ…зҹҘеҗҚзҡ„е®үе…ЁжңҚеҠЎе…¬еҸёдё»иҰҒйӣҶдёӯеңЁеҸ‘иҫҫеӣҪ家пјҢеҢ…жӢ¬иӢұеӣҪзҡ„жқ°еҜҢд»•гҖҒеҠ жӢҝеӨ§GardaWorldгҖҒз‘һе…ёиөӣ科еҲ©иҫҫгҖҒж—Ҙжң¬иҘҝ科е§ҶзӯүгҖӮиҝҷдәӣеӣҪйҷ…е®үе…ЁжңҚеҠЎе…¬еҸёе…·жңүдё“дёҡеҢ–гҖҒеӣҪйҷ…еҢ–зү№иҙЁпјҢеҮӯеҖҹдё°еҜҢзҡ„еұһең°зҹҘиҜҶе’ҢдёҡеҠЎз»ҸйӘҢпјҢдёәе®ўжҲ·жҸҗдҫӣеҢ…жӢ¬е®үдҝқгҖҒзү©жөҒгҖҒдҝқйҷ©еҸҠе·ҘзЁӢзӯүеңЁеҶ…зҡ„з»јеҗҲжңҚеҠЎгҖӮ

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢжҲ‘еӣҪе®үе…ЁжңҚеҠЎиЎҢдёҡдјҒдёҡж•°йҮҸдј—еӨҡпјҢ规模иҫғе°ҸгҖӮдёҠеёӮдјҒдёҡдё»иҰҒжңүе№ҝз”өиҝҗйҖҡгҖҒе®үйӮҰжҠӨеҚ«зӯүгҖӮе…¶дёӯе№ҝз”өиҝҗйҖҡйҖҡиҝҮ收иҙӯжӯҰиЈ…жҠјиҝҗе…¬еҸёж–№ејҸж¶үи¶іе®үе…ЁжңҚеҠЎйўҶеҹҹпјҢе®үйӮҰжҠӨеҚ«дәҺ2023е№ҙ12жңҲеңЁдёҠдәӨжүҖдё»жқҝдёҠеёӮгҖӮ2023е№ҙжңҹй—ҙпјҢжҲ‘еӣҪе®үе…ЁжңҚеҠЎиЎҢдёҡдҝқжҢҒе№ізЁіеҸ‘еұ•пјҢдёҠеёӮдјҒдёҡз»ҸиҗҘдёҡз»©жҖ»дҪ“еқҮе‘ҲзҺ°еҮәеўһй•ҝжҖҒеҠҝпјҢе№ҝз”өиҝҗйҖҡгҖҒе®үйӮҰжҠӨеҚ«гҖҒдәіе·һдҝқе®үгҖҒе№іе®үе®ҲжҠј2023е№ҙдёҠеҚҠе№ҙиҗҘдёҡ收е…ҘеҗҢжҜ”еҲҶеҲ«еўһй•ҝ20.1%гҖҒ3.14%гҖҒ11.3%гҖҒ41.47%гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

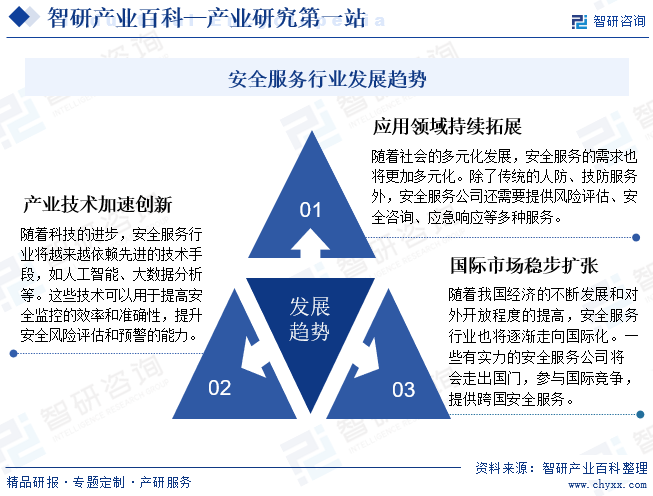

жҲ‘еӣҪе®үе…ЁжңҚеҠЎиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝе‘ҲзҺ°еӨҡе…ғеҢ–гҖҒжҠҖжңҜеҢ–гҖҒеӣҪйҷ…еҢ–зҡ„зү№зӮ№гҖӮйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢе®үе…ЁжңҚеҠЎе°Ҷи¶ҠжқҘи¶Ҡдҫқиө–е…Ҳиҝӣзҡ„жҠҖжңҜжүӢж®өпјҢеҰӮдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗзӯүпјҢд»ҘжҸҗй«ҳжңҚеҠЎиҙЁйҮҸе’Ңж•ҲзҺҮгҖӮеҗҢж—¶пјҢжңҚеҠЎеҶ…е®№д№ҹе°ҶдёҚж–ӯжү©еұ•пјҢж¶өзӣ–йЈҺйҷ©иҜ„дј°гҖҒе®үе…Ёе’ЁиҜўзӯүеӨҡдёӘйўҶеҹҹгҖӮйҷӨжӯӨд№ӢеӨ–пјҢйҡҸзқҖе…ЁзҗғеҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢе®үе…ЁжңҚеҠЎиЎҢдёҡд№ҹе°ҶйҖҗжёҗиө°еҗ‘еӣҪйҷ…еҢ–пјҢеҸӮдёҺеӣҪйҷ…з«һдәүпјҢжҸҗдҫӣи·ЁеӣҪе®үе…ЁжңҚеҠЎгҖӮжҖ»зҡ„жқҘиҜҙпјҢе®үе…ЁжңҚеҠЎиЎҢдёҡе°ҶдёҚж–ӯйҖӮеә”еёӮеңәйңҖжұӮе’ҢжҠҖжңҜеҸҳйқ©пјҢдёәе®ўжҲ·жҸҗдҫӣжӣҙеҠ е…ЁйқўгҖҒй«ҳж•ҲгҖҒдё“дёҡзҡ„е®үе…ЁжңҚеҠЎгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ