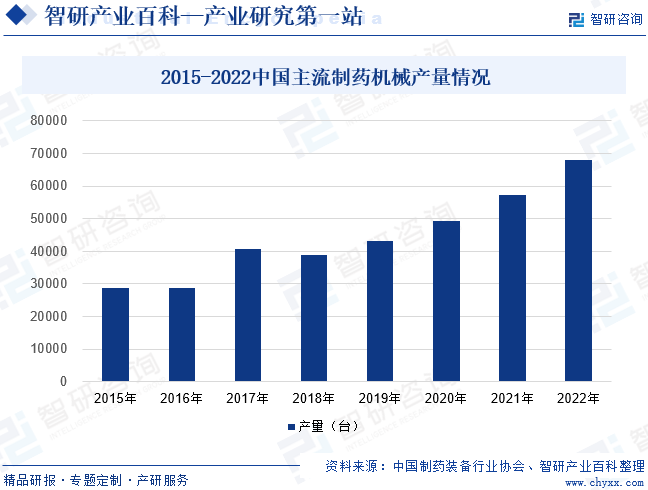

ж‘ҳиҰҒпјҡжҲ‘еӣҪе·ІжҳҜиҚҜжңәз”ҹдә§еӨ§еӣҪгҖӮдёӯеӣҪеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2015е№ҙд»ҘжқҘжҲ‘еӣҪдё»жөҒеҲ¶иҚҜжңәжў°дә§йҮҸеҝ«йҖҹеўһй•ҝпјҢ2022е№ҙдё»жөҒеҲ¶иҚҜи®ҫеӨҮдә§йҮҸй«ҳиҫҫ68079еҸ°пјӣе…¶дёӯйҘ®зүҮжңәжў°еҸҠи®ҫеӨҮдә§йҮҸжңҖеӨ§пјҢиҫҫ21407еҸ°пјҢеҚ жҲ‘еӣҪдё»жөҒеҲ¶иҚҜи®ҫеӨҮдә§йҮҸ31.4%пјӣе…¶ж¬ЎдёәиҚҜзү©жЈҖжөӢжңәжў°и®ҫеӨҮпјҢдә§йҮҸиҫҫ11754еҸ°пјҢеҚ жҚ®жҲ‘еӣҪдё»жөҒеҲ¶иҚҜи®ҫеӨҮдә§йҮҸзҡ„17.3%гҖӮз»ҸиҝҮж•°еҚҒе№ҙзҡ„ејҖжӢ“е’Ңз§ҜзҙҜпјҢжҲ‘еӣҪеҲ¶иҚҜжңәжў°иЎҢдёҡйҖҗжӯҘеҪўжҲҗдәҶдёҖжү№е…·жңүиҫғејәз ”еҸ‘иғҪеҠӣгҖҒжӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғгҖҒеңЁдёӯй«ҳз«ҜеёӮеңәе…·жңүиҫғејәз«һдәүеҠӣзҡ„еҲ¶иҚҜжңәжў°еҲ¶йҖ е•ҶпјҢд»ЈиЎЁдјҒдёҡжңүжҘҡеӨ©з§‘жҠҖгҖҒдёңеҜҢйҫҷгҖҒиҝҰеҚ—科жҠҖгҖҒж–°еҚҺеҢ»з–—зӯүгҖӮ

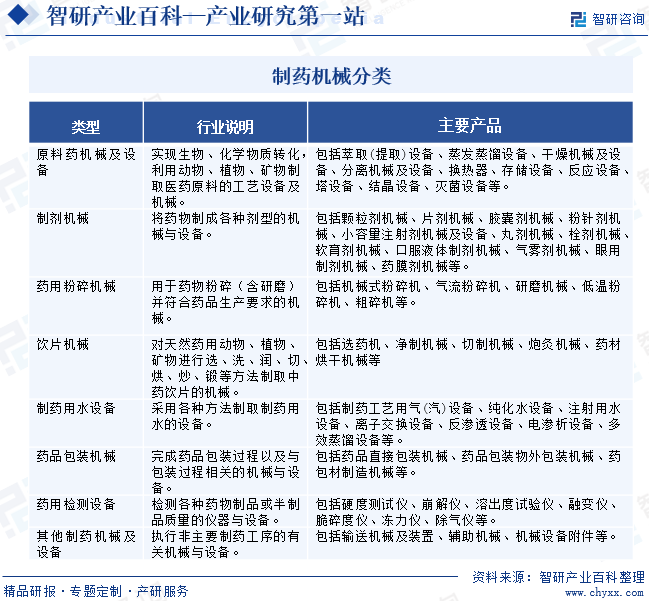

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҲ¶иҚҜжңәжў°пјҢеҸҲз§°дёәеҲ¶иҚҜиЈ…еӨҮгҖҒеҲ¶иҚҜдё“з”Ёи®ҫеӨҮзӯүпјҢжҢҮз”ЁдәҺиҚҜе“Ғз”ҹдә§гҖҒжЈҖжҹҘгҖҒеҢ…иЈ…зӯүз”ЁйҖ”зҡ„жңәжў°и®ҫеӨҮпјҢжҳҜеҲ¶иҚҜдјҒдёҡжңҖдёәеҹәзЎҖзҡ„и®ҫж–Ҫд№ӢдёҖгҖӮжҢүе·ҘиүәжөҒзЁӢеҸҜд»ҘеҲҶдёәеҲ¶еӨҮе’ҢеҢ…иЈ…дёӨеӨ§йғЁеҲҶпјҢдёҚеҗҢзҡ„дә§е“Ғе’ҢеүӮеһӢиҰҒжұӮеҜ№еә”зҡ„и®ҫеӨҮе’Ңдә§зәҝеҗ„жңүдёҚеҗҢпјҢеӣ жӯӨеҲ¶иҚҜиЈ…еӨҮеұһдәҺйқһж ҮеҮҶеһӢдә§е“ҒпјҢеҫҖеҫҖйңҖиҰҒж №жҚ®е®ўжҲ·йңҖжұӮиҝӣиЎҢзү№еҲ«е®ҡеҲ¶гҖӮ

дёәдҝқиҜҒиҚҜе“ҒиҙЁйҮҸж°ҙе№іпјҢеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖд»Һ1999е№ҙејҖе§ӢеңЁеҲ¶иҚҜиЎҢдёҡе®һиЎҢGMPејәеҲ¶и®ӨиҜҒпјҢеҜ№еҲ¶иҚҜдјҒдёҡзҡ„з”ҹдә§и®ҫеӨҮе’Ңз”ҹдә§зҺҜеўғжҸҗеҮәдәҶзЎ¬жҖ§иҰҒжұӮпјҢиҝҷжҺЁеҠЁдәҶеҲ¶иҚҜдё“з”Ёи®ҫеӨҮйңҖжұӮеӨ§е№…еўһеҠ гҖӮеӣҪ家е’ҢиЎҢдёҡж ҮеҮҶжҢүз…§еҲ¶иҚҜдё“з”Ёи®ҫеӨҮдә§е“Ғзҡ„еҹәжң¬еұһжҖ§пјҢе°ҶеҲ¶иҚҜжңәжў°еҲҶдёәе…«зұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒзӣҲеҲ©жЁЎејҸ

еҲ¶иҚҜжңәжў°дјҒдёҡйҖҡиҝҮжҢҒз»ӯзҡ„жҠҖжңҜз ”еҸ‘еҸҠе·ҘиүәеҲӣж–°пјҢж»Ўи¶іе®ўжҲ·зҡ„дёӘжҖ§еҢ–йңҖжұӮпјҢ并жҸҗдҫӣдё“дёҡзҡ„й…ҚеҘ—жңҚеҠЎпјҢеҸӮдёҺе…¶е·Ҙиүәи®ҫи®Ўж”№иүҜзҺҜиҠӮпјҢе…·дҪ“еҢ…жӢ¬иҚҜе“Ғз”ҹдә§еҲ¶йҖ е·ҘиүәгҖҒе·ҘзЁӢеёғеұҖе»әи®®зӯүпјҢдёәе®ўжҲ·еҲӣйҖ д»·еҖјпјҢд»ҺиҖҢе®һзҺ°дјҒдёҡиҮӘиә«зӣҲеҲ©гҖӮеҲ¶иҚҜжңәжў°иЎҢдёҡйўҶе…ҲдјҒдёҡеңЁдёәе®ўжҲ·жҸҗдҫӣдә§е“ҒеҸҠжңҚеҠЎзҡ„иҝҮзЁӢдёӯпјҢд»ҺжңҖеҹәзЎҖзҡ„еҲ¶иҚҜи®ҫеӨҮй”Җе”®пјҢйҖҗжӯҘжҸҗеҚҮдёәжҸҗдҫӣзі»з»ҹжҖ§зҡ„и§ЈеҶіж–№жЎҲпјҢдёҚд»…жҸҗй«ҳдә§дёҡй“ҫйҷ„еҠ еҖјпјҢеҗҢж—¶ж·ұеәҰз»‘е®ҡдёӢжёёе®ўжҲ·е®һзҺ°й•ҝжңҹеҗҲдҪңгҖӮ

2гҖҒйҮҮиҙӯжЁЎејҸ

еҲ¶иҚҜжңәжў°дјҒдёҡдё»иҰҒйҮҮз”ЁвҖңд»Ҙдә§е®ҡйҮҮвҖқиҫ…д»ҘвҖңе®үе…Ёеә“еӯҳвҖқзҡ„ж–№ејҸејҖеұ•з”ҹдә§жҖ§зү©ж–ҷзҡ„йҮҮиҙӯгҖӮж №жҚ®дёҚеҗҢзҡ„зү©ж–ҷжҖ§иҙЁпјҢеҲ¶иҚҜжңәжў°дјҒдёҡйҮҮиҙӯзҡ„еҶ…е®№дё»иҰҒеҢ…жӢ¬йҮ‘еұһеҺҹжқҗж–ҷе’ҢеҠҹиғҪжҖ§еӨ–иҙӯ件дёӨеӨ§зұ»пјҢйҮ‘еұһеҺҹжқҗж–ҷдё»иҰҒдёәз”ҹдә§жүҖйңҖзҡ„й’ўжқҗпјҢеҠҹиғҪжҖ§еӨ–иҙӯ件жҳҜйҷӨйҮ‘еұһеҺҹжқҗж–ҷеӨ–пјҢиЈ…й…ҚдәҺдјҒдёҡдә§е“Ғзҡ„е…¶д»–еҗ„зұ»жқҗж–ҷзҡ„жҖ»з§°пјҢдё»иҰҒеҢ…жӢ¬жңәз”өи®ҫеӨҮгҖҒжңәжў°йӣ¶д»¶гҖҒз”өеӯҗз”өж°”и®ҫеӨҮзӯүгҖӮеҜ№дәҺйҖҡз”ЁжҖ§иҫғејәзҡ„й’ўжқҗд»ҘеҸҠз”өжңәгҖҒйЈҺжңәзӯүеёёз”ЁеӨ–иҙӯ件пјҢдјҒдёҡдјҡи®ҫе®ҡе®үе…Ёеә“еӯҳпјҢж №жҚ®е®һйҷ…з”ҹдә§и®ЎеҲ’е’Ңз»ҸиҗҘйңҖиҰҒпјҢдёҚе®ҡжңҹз”ұйңҖжұӮйғЁй—ЁжҸҗеҮәйҮҮиҙӯз”іиҜ·гҖӮеҜ№дәҺз”өжҺ§и®ҫеӨҮзӯүе®ҡеҲ¶еҢ–зЁӢеәҰиҫғй«ҳзҡ„еӨ–иҙӯ件пјҢе…¬еҸёз”ұжҠҖжңҜйғЁй—ЁзЎ®е®ҡе…·дҪ“еҸӮж•°еһӢеҸ·еҗҺиҝӣиЎҢй’ҲеҜ№жҖ§йҮҮиҙӯгҖӮйҮҮиҙӯйғЁж №жҚ®йңҖжұӮйғЁй—ЁжҸҗдәӨзҡ„йҮҮиҙӯз”іиҜ·з”ҹжҲҗйҮҮиҙӯи®ЎеҲ’пјҢдёҺдёҚеҗҢдҫӣеә”е•ҶиҝӣиЎҢиҜўд»·гҖҒжҜ”д»·пјҢ并结еҗҲйҮҮиҙӯзү©ж–ҷзҡ„иҙЁйҮҸгҖҒдәӨиҙ§жңҹйҷҗе’ҢиҝҮеҫҖеҗҲдҪңз»ҸеҺҶйҖүжӢ©дҫӣеә”е•Ҷе®ҢжҲҗйҮҮиҙӯгҖӮ

3гҖҒз”ҹдә§жЁЎејҸ

еҲ¶иҚҜжңәжў°дјҒдёҡдё»иҰҒйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸпјҢд»Ҙе®ўжҲ·йңҖжұӮдёәеҜјеҗ‘пјҢдҫқжҚ®е®ўжҲ·и®ўеҚ•зј–еҲ¶з”ҹдә§и®ЎеҲ’并дёӢиҫҫз”ҹдә§иҪҰй—ҙз»„з»Үз”ҹдә§гҖӮеҜ№дәҺе®ҡеҲ¶еҢ–зЁӢеәҰиҫғй«ҳзҡ„дә§е“ҒпјҢз”ұдәҺдёҚеҗҢзҡ„з”ЁжҲ·еҜ№дә§е“Ғзҡ„й…ҚзҪ®гҖҒжҖ§иғҪгҖҒеҸӮж•°зӯүиҰҒжұӮеӯҳеңЁе·®ејӮпјҢйңҖиҰҒз”ұжҠҖжңҜйғЁй—ЁжҢүз…§е®ўжҲ·йңҖжұӮиҝӣиЎҢдә§е“Ғи®ҫи®Ўе’ҢејҖеҸ‘пјҢиҖҢеҗҺж №жҚ®и®ҫи®Ўж–№жЎҲиҝӣиЎҢеӨҮиҙ§гҖҒз”ҹдә§гҖӮеҲ¶иҚҜжңәжў°дјҒдёҡз”ҹдә§дҝқйҡңдҪ“зі»з”ұйҮҮиҙӯйғЁгҖҒз”ҹдә§йғЁе’Ңе“ҒиҙЁйғЁз»„жҲҗпјҢе…¶дёӯпјҢйҮҮиҙӯйғЁиҙҹиҙЈзү©ж–ҷзҡ„йҮҮиҙӯжү§иЎҢпјӣз”ҹдә§йғЁиҙҹиҙЈз”ҹдә§иҝҮзЁӢзҡ„е®һж–Ҫе’ҢжҺ§еҲ¶пјҢйҖҡиҝҮз„ҠжҺҘгҖҒжңәеҠ е·ҘгҖҒиЎЁйқўеӨ„зҗҶгҖҒиЈ…й…ҚгҖҒи°ғиҜ•зӯүз”ҹдә§иҝҮзЁӢпјҢе®ҢжҲҗи®ҫеӨҮеҸҠзӣёе…ійӣ¶йғЁд»¶зҡ„з”ҹдә§гҖҒеҮәеҺӮеүҚзҡ„иЈ…й…Қе’Ңи°ғиҜ•е·ҘдҪңпјӣе“ҒиҙЁйғЁж №жҚ®дә§е“ҒжҖ§иғҪиҰҒжұӮе’Ңзӣёе…іе·Ҙиүәи®ҫз«Ӣе…ій”®жҺ§еҲ¶зӮ№пјҢеҲ¶е®ҡжҺ§еҲ¶йЎ№зӣ®еҸҠзӣ®ж ҮеҖјпјҢеҜ№ж•ҙжңәиҝӣиЎҢжҖ§иғҪиҝҗиЎҢжөӢиҜ•гҖӮдә§е“Ғе®Ңе·Ҙ并з”ұе“ҒиҙЁйғЁжЈҖйӘҢеҗҲж јеҗҺпјҢи®ҫеӨҮе°Ҷж №жҚ®е®ўжҲ·йңҖжұӮиҝӣиЎҢ FAT йӘҢ收пјҢд»ҘдҝқиҜҒи®ҫеӨҮж•ҙдҪ“з¬ҰеҗҲе®ўжҲ·иҰҒжұӮгҖӮ

4гҖҒй”Җе”®жЁЎејҸ

еҲ¶иҚҜжңәжў°дјҒдёҡй”Җе”®жөҒзЁӢдё»иҰҒеҢ…жӢ¬жҠҖжңҜжҙҪи°ҲгҖҒжҠҖжңҜеҠҹиғҪе’Ңй…ҚзҪ®зҡ„зЎ®и®ӨгҖҒе·ҘзЁӢе·ҘиүәзЎ®и®ӨгҖҒе•ҶеҠЎжҙҪи°ҲгҖҒд»·ж јдёҺдәӨиҙ§жңҹзӯүжқЎж¬ҫзҡ„зЎ®е®ҡгҖҒеҗҲеҗҢзӯҫи®ўгҖӮ

з”ұдәҺдә§е“ҒеӨҡдёәе®ҡеҲ¶еҢ–пјҢеҲ¶иҚҜжңәжў°дјҒдёҡйңҖиҰҒеңЁе”®еүҚеҚіеҸӮдёҺдёӢжёёеҲ¶иҚҜдјҒдёҡзҡ„з”ҹдә§жөҒзЁӢи®ҫи®ЎпјҢеҗ‘е®ўжҲ·жҸҗдҫӣжҠҖжңҜе’ЁиҜўгҖҒе·Ҙиүәе®һйӘҢгҖҒж–№жЎҲи®ҫи®ЎзӯүжңҚеҠЎгҖӮз»“еҗҲе®ўжҲ·зҡ„е…·дҪ“йңҖжұӮпјҢеҪўжҲҗж•ҙдҪ“ж–№жЎҲ并з»Ҹе®ўжҲ·и®ӨеҸҜеҗҺпјҢдёҺе®ўжҲ·зӯҫи®ўдёҡеҠЎеҗҲеҗҢгҖӮд№ӢеҗҺе®үжҺ’дә§е“Ғз”ҹдә§пјҢеҸ‘иҙ§еҗҺж №жҚ®еҗҲеҗҢзәҰе®ҡжғ…еҶөжҸҗдҫӣе®үиЈ…жҢҮеҜјгҖҒи°ғиҜ•д»ҘеҸҠе”®еҗҺзӯүдёҖзі»еҲ—жңҚеҠЎгҖӮз”ұдәҺдёҠиҝ°жөҒзЁӢе…·еӨҮиҫғејәзҡ„жҠҖжңҜдё“дёҡжҖ§пјҢеӣ жӯӨеҲ¶иҚҜжңәжў°дјҒдёҡдё»иҰҒйҖҡиҝҮзӣҙй”Җж–№ејҸиҝӣиЎҢй”Җе”®пјҢд»…еӯҳеңЁе°‘йҮҸйҖҡиҝҮдёӯй—ҙе•ҶиҝӣиЎҢй”Җе”®зҡ„жғ…еҪўгҖӮиҝҷйғЁеҲҶдёӯй—ҙе•Ҷдё»иҰҒйқўеҗ‘жө·еӨ–з»Ҳз«Ҝе®ўжҲ·пјҢеҲ©з”Ёе…¶жө·еӨ–еёӮеңәжҲҗзҶҹзҡ„й”Җе”®жё йҒ“д»ҘеҸҠдё°еҜҢзҡ„е®ўжҲ·иө„жәҗпјҢеё®еҠ©е…¬еҸёжү©еӨ§еёӮеңәд»ҪйўқгҖӮ

еҲ¶иҚҜжңәжў°дјҒдёҡиҺ·еҸ–и®ўеҚ•ж–№ејҸдё»иҰҒеҲҶдёәжӢӣжҠ•ж Үе’Ңз«һдәүжҖ§и°ҲеҲӨзӯүеҪўејҸгҖӮеҲ¶иҚҜжңәжў°дјҒдёҡдјҡз»јеҗҲиҖғиҷ‘еёӮеңәдҫӣйңҖзҠ¶еҶөгҖҒе®ўжҲ·жҠҖжңҜйңҖжұӮгҖҒеҲ¶дҪңе·ҘиүәйҡҫеәҰгҖҒи®ўеҚ•и§„жЁЎгҖҒе®ўжҲ·дәӨд»ҳжңҹиҰҒжұӮзӯүеҪұе“Қз”ҹдә§жҲҗжң¬зҡ„иҰҒзҙ пјҢй’ҲеҜ№дёҚеҗҢйЎ№зӣ®и®ҫе®ҡйў„жңҹзҡ„еҲ©ж¶ҰзҺҮж°ҙе№іпјҢ并д»ҘжӯӨдёәеҹәзЎҖзЎ®е®ҡдә§е“Ғд»·ж јгҖӮеҜ№дәҺеӯҳйҮҸе®ўжҲ·пјҢз”ұдәҺеҲ¶иҚҜжңәжў°еұһдәҺеҲ¶иҚҜдјҒдёҡзҡ„еӣәе®ҡиө„дә§жҠ•е…ҘпјҢеҚ•дёҖе®ўжҲ·зҡ„йҮҮиҙӯйңҖжұӮеӯҳеңЁдёҖе®ҡзҡ„е‘ЁжңҹжҖ§пјҢеҲ¶иҚҜжңәжў°дјҒдёҡеңЁеҗҺз»ӯиҝҗиҗҘз»ҙжҠӨеҸҠжҠҖжңҜж”ҜжҢҒзҡ„е·ҘдҪңдёӯдҝқжҢҒе®ўжҲ·жІҹйҖҡпјҢйҖҡиҝҮй«ҳиҙЁйҮҸзҡ„дә§е“ҒеҸҠжңҚеҠЎдёҺе®ўжҲ·е»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢжҸҗеҚҮеӯҳйҮҸе®ўжҲ·еӨҚиҙӯзҺҮпјҢеңЁе…¶дә§зәҝжӣҙж–°жҲ–ж–°еўһдә§иғҪж—¶жңүжңӣиҺ·еҸ–ж–°и®ўеҚ•гҖӮеҜ№жӯӨпјҢеҲ¶иҚҜжңәжў°дјҒдёҡйңҖиҰҒеңЁдё»иҰҒй”Җе”®еёӮеңәжҙҫй©»е”®еҗҺдё“е‘ҳпјҢеҝ«йҖҹе“Қеә”е®ўжҲ·йңҖжұӮгҖӮ

еҜ№дәҺеўһйҮҸе®ўжҲ·пјҢй”Җе”®дәәе‘ҳйңҖиҰҒиҝӣиЎҢдёҡеҠЎејҖжӢ“е·ҘдҪңпјҢдјҒдёҡйҖҡиҝҮеңЁдёӢжёёе®ўжҲ·дёӯе»әз«ӢиүҜеҘҪзҡ„еҸЈзў‘е’Ңе“ҒзүҢеҪўиұЎпјҢ并иҝӣдёҖжӯҘйҖҡиҝҮе®ўжҲ·жҺЁиҚҗгҖҒзҪ‘з»ңжҠҖжңҜдәӨжөҒдјҡзӯүеӨҡз§Қжё йҒ“еҠ еӨ§дә§е“Ғе®Јдј еҠӣеәҰгҖӮжӯӨеӨ–пјҢеҲ¶иҚҜжңәжў°дјҒдёҡиҝҳйҖҡиҝҮеҸӮеҠ еӣҪеҶ…еӨ–дёҫеҠһзҡ„еҲ¶иҚҜи®ҫеӨҮиЎҢдёҡеұ•дјҡпјҢе®Јдј е…¬еҸёдә§е“Ғе’ҢжҠҖжңҜпјҢжҸҗеҚҮдә§е“Ғзҡ„зҹҘеҗҚеәҰпјҢжӢ“еұ•жӣҙеӨҡеёӮеңәжңәдјҡгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдҪңдёәеӣҪеҠЎйҷўзҡ„зӣҙеұһжңәжһ„пјҢдё»иҰҒиҙҹиҙЈеёӮеңәз»јеҗҲзӣ‘зқЈз®ЎзҗҶпјҢз»ҹдёҖзҷ»и®°еёӮеңәдё»дҪ“并е»әз«ӢдҝЎжҒҜе…¬зӨәе’Ңе…ұдә«жңәеҲ¶пјҢз»„з»ҮеёӮеңәзӣ‘з®Ўз»јеҗҲжү§жі•е·ҘдҪңпјҢжүҝжӢ…еҸҚеһ„ж–ӯз»ҹдёҖжү§жі•пјҢ规иҢғе’Ңз»ҙжҠӨеёӮеңә秩еәҸпјҢз»„з»Үе®һж–ҪиҙЁйҮҸејәеӣҪжҲҳз•ҘпјҢз»ҹдёҖз®ЎзҗҶи®ЎйҮҸгҖҒж ҮеҮҶеҢ–гҖҒжЈҖйӘҢжЈҖжөӢгҖҒи®ӨиҜҒи®ӨеҸҜе·ҘдҪңзӯүгҖӮ

еӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖз”ұеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖз®ЎзҗҶпјҢжүҝжҺҘдәҶеҺҹеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖзҡ„дё»иҰҒиҒҢиҙЈпјҢиҙҹиҙЈеҜ№иҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°еҸҠеҢ–еҰҶе“Ғзҡ„е®үе…Ёзӣ‘зқЈз®ЎзҗҶгҖҒж ҮеҮҶз®ЎзҗҶгҖҒжіЁеҶҢз®ЎзҗҶгҖҒиҙЁйҮҸз®ЎзҗҶе’ҢдёҠеёӮеҗҺйЈҺйҷ©з®ЎзҗҶзӯүпјҢз»„з»ҮжҢҮеҜјиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзӣ‘зқЈжЈҖжҹҘпјҢиҙҹиҙЈиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзӣ‘зқЈз®ЎзҗҶйўҶеҹҹеҜ№еӨ–дәӨжөҒдёҺеҗҲдҪңзӯүгҖӮ

дёӯеӣҪеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡеҚҸдјҡдёәиЎҢдёҡзҡ„иҮӘеҫӢз®ЎзҗҶз»„з»ҮпјҢжҳҜз”ұд»ҺдәӢеҲ¶иҚҜиЈ…еӨҮеҲ¶йҖ гҖҒеә”з”ЁзӯүеҚ•дҪҚиҮӘж„ҝз»“жҲҗзҡ„е…ЁеӣҪжҖ§гҖҒиЎҢдёҡжҖ§гҖҒйқһиҗҘеҲ©жҖ§зӨҫдјҡз»„з»ҮпјҢдё»иҰҒиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјӣеҲ¶и®ўе’Ңдҝ®и®ўеҲ¶иҚҜиЈ…еӨҮеӣҪ家ж ҮеҮҶгҖҒиЎҢдёҡж ҮеҮҶпјӣиЎҢдёҡз»ҹи®Ўпјӣдё»еҠһе…ЁеӣҪеҲ¶иҚҜжңәжў°жҡЁдёӯеӣҪеӣҪйҷ…еҲ¶иҚҜжңәжў°еҚҡи§ҲдјҡпјӣејҖеұ•еӣҪеҶ…еӨ–жҠҖжңҜдәӨжөҒеҸҠеҹ№и®ӯзӯүе·ҘдҪңгҖӮе…¬еҸёжҳҜдёӯеӣҪеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡеҚҸдјҡзҡ„зҗҶдәӢеҚ•дҪҚгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

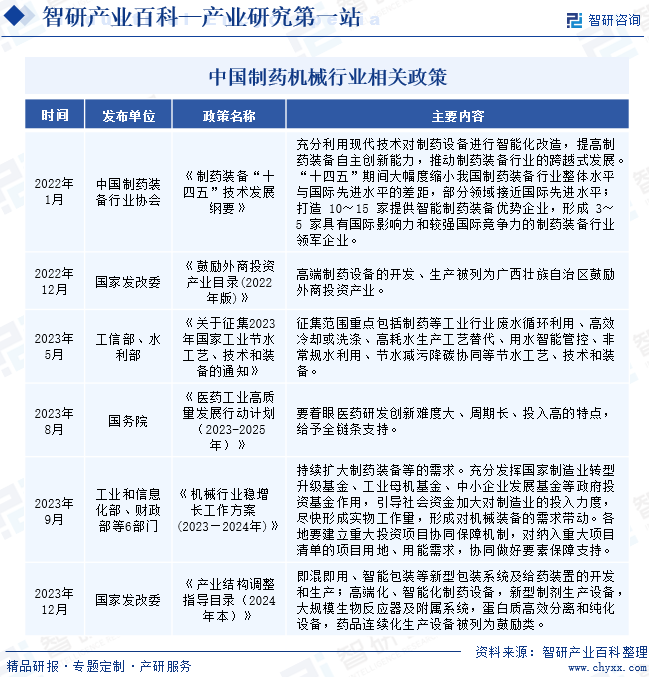

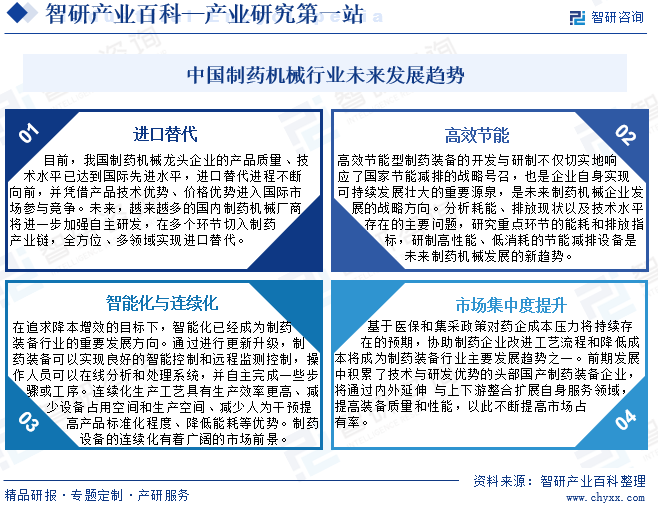

еҲ¶иҚҜжңәжў°иЎҢдёҡеұһдәҺеӣҪ家дә§дёҡж”ҝзӯ–йј“еҠұеҸ‘еұ•зҡ„иЎҢдёҡпјҢиҝ‘е№ҙжқҘзӣёе…іж”ҝеәңйғЁй—Ёе’Ңжңәжһ„еҲ¶е®ҡдәҶдёҖзі»еҲ—зҡ„жі•еҫӢ法规еҸҠиЎҢдёҡж”ҝзӯ–жқҘж”ҜжҢҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮгҖҠеҲ¶иҚҜиЈ…еӨҮвҖңеҚҒеӣӣдә”вҖқжҠҖжңҜеҸ‘еұ•зәІиҰҒгҖӢжҸҗеҮәиҰҒе……еҲҶеҲ©з”ЁзҺ°д»ЈжҠҖжңҜеҜ№еҲ¶иҚҜи®ҫеӨҮиҝӣиЎҢжҷәиғҪеҢ–ж”№йҖ пјҢжҸҗй«ҳеҲ¶иҚҜиЈ…еӨҮиҮӘдё»еҲӣж–°иғҪеҠӣпјҢжҺЁеҠЁеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡзҡ„и·Ёи¶ҠејҸеҸ‘еұ•гҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙеӨ§е№…еәҰзј©е°ҸжҲ‘еӣҪеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡж•ҙдҪ“ж°ҙе№ідёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қпјҢйғЁеҲҶйўҶеҹҹжҺҘиҝ‘еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјӣжү“йҖ 10пҪһ15家жҸҗдҫӣжҷәиғҪеҲ¶иҚҜиЈ…еӨҮдјҳеҠҝдјҒдёҡпјҢеҪўжҲҗ3пҪһ5家具жңүеӣҪйҷ…еҪұе“ҚеҠӣе’ҢиҫғејәеӣҪйҷ…з«һдәүеҠӣзҡ„еҲ¶иҚҜиЈ…еӨҮиЎҢдёҡйўҶеҶӣдјҒдёҡгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

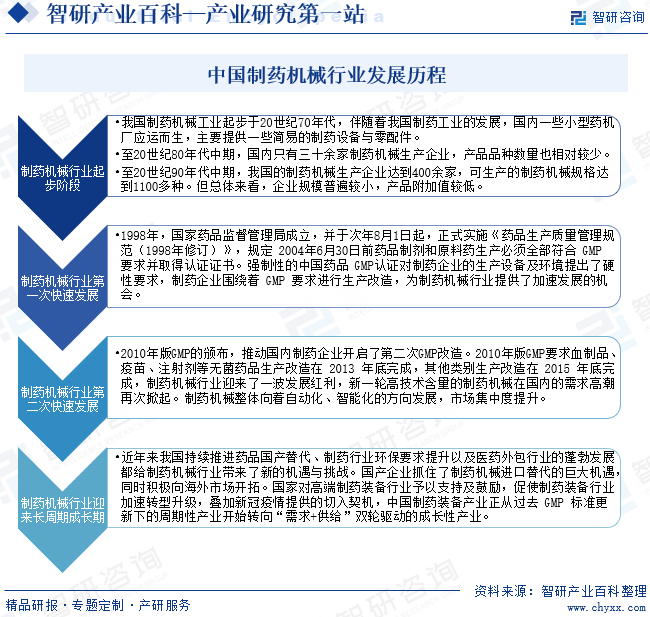

дёӯеӣҪеҲ¶иҚҜжңәжў°иЎҢдёҡеҸ‘еұ•иҮід»Ҡз»ҸеҺҶдәҶеӣӣдёӘеҸ‘еұ•йҳ¶ж®өгҖӮжҲ‘еӣҪеҲ¶иҚҜжңәжў°е·Ҙдёҡиө·жӯҘдәҺ20дё–зәӘ70е№ҙд»ЈпјҢдјҙйҡҸзқҖжҲ‘еӣҪеҲ¶иҚҜе·Ҙдёҡзҡ„еҸ‘еұ•пјҢеӣҪеҶ…дёҖдәӣе°ҸеһӢиҚҜжңәеҺӮеә”иҝҗиҖҢз”ҹпјҢдё»иҰҒжҸҗдҫӣдёҖдәӣз®Җжҳ“зҡ„еҲ¶иҚҜи®ҫеӨҮдёҺйӣ¶й…Қ件гҖӮиҮі20дё–зәӘ90е№ҙд»ЈдёӯжңҹпјҢжҲ‘еӣҪзҡ„еҲ¶иҚҜжңәжў°з”ҹдә§дјҒдёҡиҫҫеҲ°400дҪҷ家пјҢеҸҜз”ҹдә§зҡ„еҲ¶иҚҜжңәжў°и§„ж јиҫҫеҲ°1100еӨҡз§ҚгҖӮдҪҶжҖ»дҪ“жқҘзңӢпјҢдјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢдә§е“Ғйҷ„еҠ еҖјиҫғдҪҺгҖӮ1999е№ҙ8жңҲпјҢгҖҠиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶ规иҢғпјҲ1998е№ҙдҝ®и®ўпјүгҖӢе®һж–ҪпјҢ规е®ҡ 2004е№ҙ6жңҲ30ж—ҘеүҚиҚҜе“ҒеҲ¶еүӮе’ҢеҺҹж–ҷиҚҜз”ҹдә§еҝ…йЎ»е…ЁйғЁз¬ҰеҗҲGMPиҰҒжұӮ并еҸ–еҫ—и®ӨиҜҒиҜҒд№ҰгҖӮејәеҲ¶жҖ§зҡ„дёӯеӣҪиҚҜе“ҒGMPи®ӨиҜҒеҜ№еҲ¶иҚҜдјҒдёҡзҡ„з”ҹдә§и®ҫеӨҮеҸҠзҺҜеўғжҸҗеҮәдәҶзЎ¬жҖ§иҰҒжұӮпјҢеҲ¶иҚҜдјҒдёҡеӣҙз»•зқҖGMPиҰҒжұӮиҝӣиЎҢз”ҹдә§ж”№йҖ пјҢдёәеҲ¶иҚҜжңәжў°иЎҢдёҡжҸҗдҫӣдәҶеҠ йҖҹеҸ‘еұ•зҡ„жңәдјҡгҖӮ2010е№ҙзүҲGMPзҡ„йўҒеёғпјҢжҺЁеҠЁеӣҪеҶ…еҲ¶иҚҜдјҒдёҡејҖеҗҜдәҶ第дәҢж¬ЎGMPж”№йҖ пјҢеҲ¶иҚҜжңәжў°иЎҢдёҡиҝҺжқҘдәҶдёҖжіўеҸ‘еұ•зәўеҲ©пјҢж–°дёҖиҪ®й«ҳжҠҖжңҜеҗ«йҮҸзҡ„еҲ¶иҚҜжңәжў°еңЁеӣҪеҶ…зҡ„йңҖжұӮй«ҳжҪ®еҶҚж¬ЎжҺҖиө·гҖӮ

иҝ‘е№ҙжқҘжҲ‘еӣҪжҢҒз»ӯжҺЁиҝӣиҚҜе“ҒеӣҪдә§жӣҝд»ЈгҖҒеҲ¶иҚҜиЎҢдёҡзҺҜдҝқиҰҒжұӮжҸҗеҚҮд»ҘеҸҠеҢ»иҚҜеӨ–еҢ…иЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•йғҪз»ҷеҲ¶иҚҜжңәжў°иЎҢдёҡеёҰжқҘдәҶж–°зҡ„жңәйҒҮдёҺжҢ‘жҲҳгҖӮеӣҪдә§дјҒдёҡжҠ“дҪҸдәҶеҲ¶иҚҜжңәжў°иҝӣеҸЈжӣҝд»Јзҡ„е·ЁеӨ§жңәйҒҮпјҢеҗҢж—¶з§ҜжһҒеҗ‘жө·еӨ–еёӮеңәејҖжӢ“гҖӮеӣҪ家еҜ№й«ҳз«ҜеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡдәҲд»Ҙж”ҜжҢҒеҸҠйј“еҠұпјҢдҝғдҪҝеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡеҠ йҖҹиҪ¬еһӢеҚҮзә§пјҢеҸ еҠ ж–°еҶ з–«жғ…жҸҗдҫӣзҡ„еҲҮе…ҘеҘ‘жңәпјҢдёӯеӣҪеҲ¶иҚҜиЈ…еӨҮдә§дёҡжӯЈд»ҺиҝҮеҺ»GMPж ҮеҮҶжӣҙж–°дёӢзҡ„е‘ЁжңҹжҖ§дә§дёҡејҖе§ӢиҪ¬еҗ‘вҖңйңҖжұӮ+дҫӣз»ҷвҖқеҸҢиҪ®й©ұеҠЁзҡ„жҲҗй•ҝжҖ§дә§дёҡгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҲ¶иҚҜжңәжў°иЎҢдёҡжҳҜдёҖдёӘеӨҡеӯҰ科дәӨеҸүгҖҒзҹҘиҜҶеҜҶйӣҶеһӢгҖҒиө„йҮ‘еҜҶйӣҶеһӢзҡ„й«ҳж–°жҠҖжңҜдә§дёҡпјҢеҲ¶иҚҜжңәжў°зҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§йҖҡеёёж¶үеҸҠеҲ°иҚҜеӯҰгҖҒжқҗж–ҷеӯҰгҖҒзІҫз»ҶеҢ–еӯҰгҖҒеҢ…иЈ…е·ҘзЁӢгҖҒжңәжў°еҲ¶йҖ зӯүеӨҡз§ҚеӯҰ科е’ҢжҠҖжңҜпјҢиҝӣе…Ҙжң¬иЎҢдёҡйңҖиҰҒе…·еӨҮиҫғејәзҡ„и·ЁиЎҢдёҡжҠҖжңҜж•ҙеҗҲиғҪеҠӣпјҢеҗҢж—¶иҝҳйңҖиҰҒе…·жңүй•ҝжңҹзҡ„жҠҖжңҜз»ҸйӘҢз§ҜзҙҜпјҢиҖҢдё“жңүжҠҖжңҜзҡ„з§ҜзҙҜе’Ңз§‘з ”ејҖеҸ‘иғҪеҠӣзҡ„еҹ№е…»жҳҜдёҖдёӘй•ҝжңҹзҡ„иҝҮзЁӢпјҢдёҖиҲ¬дјҒдёҡеңЁзҹӯж—¶й—ҙеҶ…ж— жі•иҝ…йҖҹеҪўжҲҗгҖӮиЎҢдёҡеҶ…еӨ„дәҺйўҶе…Ҳең°дҪҚзҡ„дјҒдёҡпјҢз»ҸиҝҮжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘпјҢеңЁдә§е“Ғи®ҫи®ЎгҖҒз”ҹдә§жҠҖжңҜе’Ңз”ҹдә§е·Ҙиүәж–№йқўеқҮе…·еӨҮжҳҫи‘—зҡ„дјҳеҠҝпјҢеҜ№еҗҺжңҹиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиҙЁйҮҸеЈҒеһ’

з”ұдәҺеҲ¶иҚҜжңәжў°иғҪеӨҹзӣҙжҺҘеҪұе“ҚеҢ»иҚҜдјҒдёҡз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸпјҢеӣ жӯӨе…¶дёҚд»…еҝ…йЎ»з¬ҰеҗҲеӣҪ家еҸҠиЎҢдёҡеҗ„дёӘйғЁй—ЁеҲ¶и®ўзҡ„еҗ„з§ҚиҙЁйҮҸж ҮеҮҶпјҢеҗҢж—¶д№ҹйңҖиҰҒж»Ўи¶ідёӢжёёеҢ»иҚҜз”ҹдә§дјҒдёҡзҡ„еҗ„з§ҚдёӘжҖ§еҢ–дё”дёҘж јзҡ„иҰҒжұӮпјҢ并且иғҪеӨҹеңЁй«ҳйҖҹгҖҒиҝһз»ӯиҝҗиҪ¬иҝҮзЁӢдёӯдҝқиҜҒи®ҫеӨҮиҝҗиЎҢзҡ„зЁіе®ҡжҖ§гҖӮеӣ жӯӨпјҢеҢ»иҚҜз”ҹдә§дјҒдёҡйҖүжӢ©еҲ¶иҚҜжңәжў°дҫӣеә”е•Ҷе’Ңдә§е“ҒжҳҜдёҖдёӘй•ҝжңҹзҡ„иҝҮзЁӢпјҢйңҖз»ҸиҝҮдёҘж јзҡ„иҖғеҜҹе’Ңи®әиҜҒзЁӢеәҸгҖӮйҖҡеёёпјҢдёҚз»Ҹй•ҝжңҹзЈЁеҗҲгҖҒй»ҳеҘ‘еҗҲдҪңд»ҘеҸҠзЁіе®ҡиҙЁйҮҸзҡ„иҖғйӘҢпјҢдёҚдјҡиҪ»жҳ“жӣҙжҚўдёҖ家дёҺд№Ӣй•ҝжңҹеҗҲдҪңзҡ„дҫӣеә”е•ҶгҖӮ

3гҖҒе“ҒзүҢеҸҠе®ўжҲ·иө„жәҗеЈҒеһ’

еҲ¶иҚҜжңәжў°зҡ„жҖ§иғҪгҖҒзЁіе®ҡжҖ§еқҮеҜ№иҚҜе“Ғзҡ„е®үе…Ёдә§з”ҹзӣҙжҺҘзҡ„еҪұе“ҚгҖӮеҲ¶иҚҜжңәжў°еӯҳеңЁеҚ•дҪҚд»·еҖјй«ҳгҖҒдҪҝз”Ёж—¶й—ҙй•ҝзӯүзү№зӮ№пјҢдёӢжёёе®ўжҲ·еҜ№дә§е“Ғзҡ„жҖ§иғҪгҖҒзЁіе®ҡжҖ§еҸҠе”®еҗҺжңҚеҠЎиҰҒжұӮиҫғй«ҳпјҢдә§е“ҒиҝҗиЎҢзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§жҳҜе®ўжҲ·йҖүжӢ©еҲ¶иҚҜжңәжў°дҫӣеә”е•Ҷзҡ„йҮҚиҰҒж ҮеҮҶгҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…дјҒдёҡдҫқйқ й•ҝж—¶й—ҙзҡ„з§ҜзҙҜпјҢе»әз«ӢдәҶдёҖе®ҡзҡ„е“ҒзүҢзҹҘеҗҚеәҰгҖҒз§ҜзҙҜдәҶдё°еҜҢзҡ„е®ўжҲ·иө„жәҗпјҢиҖҢж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙж ‘з«ӢиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎгҖҒз§ҜзҙҜиҫғеӨҡе®ўжҲ·иө„жәҗгҖӮеӣ жӯӨпјҢеҲ¶иҚҜжңәжў°иЎҢдёҡеҜ№ж–°е…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„е“ҒзүҢеҸҠе®ўжҲ·иө„жәҗеЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

еҲ¶иҚҜжңәжў°з ”еҸ‘е‘Ёжңҹиҫғй•ҝпјҢйңҖиҰҒз»ҸеҺҶеӨ§йҮҸзҡ„з ”еҸ‘дёҺиҜ•еҲ¶иҝҮзЁӢпјҢеӣәе®ҡиө„дә§жҠ•иө„иҫғеӨ§пјҢиҝҷиҰҒжұӮдјҒдёҡе…·еӨҮзӣёеҪ“зҡ„иө„йҮ‘е®һеҠӣгҖӮйҰ–е…ҲпјҢеҚ•еҸ°еҲ¶иҚҜжңәжў°йҖ д»·иҫғй«ҳгҖҒеҚ•еҸ°еҘ—жҲҗжң¬д»ҺеҮ еҚғеҲ°еҮ еҚҒдёҮд»ҘдёҠдёҚзӯүпјҢдјҒдёҡйңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„иө„йҮ‘е®һеҠӣжүҚиғҪдҝқиҜҒ规模еҢ–з”ҹдә§зҡ„жӯЈеёёиҝҗдҪңе’Ңж–°дә§е“Ғзҡ„дёҚж–ӯејҖеҸ‘пјӣе…¶ж¬ЎпјҢе“ҒзүҢзҡ„еҲӣе»әгҖҒе®ўжҲ·иө„жәҗзҡ„з§ҜзҙҜд»ҘеҸҠе”®еүҚгҖҒе”®еҗҺжңҚеҠЎзҪ‘з»ңзҡ„е»әи®ҫпјҢйғҪйңҖиҰҒдјҒдёҡй•ҝжңҹзҡ„з§ҜзҙҜе’ҢеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮз»јдёҠпјҢж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣе’ҢдёҖе®ҡзҡ„规模жүҚеҸҜиғҪеңЁеҲ¶иҚҜжңәжў°еёӮеңәз«Ӣи¶іпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҲ¶иҚҜжңәжў°зҡ„дёҠжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬й’ўй“ҒзӯүеҺҹжқҗж–ҷгҖҒжңәжў°йӣ¶йғЁд»¶еҸҠз”өж°”йӣ¶йғЁд»¶иЎҢдёҡгҖӮй’ўй“ҒиЎҢдёҡдёәеҲ¶иҚҜжңәжў°иЎҢдёҡжҸҗдҫӣеҗ„зұ»й’ўжқҗпјҢз”ЁдәҺеҲ¶иҚҜжңәжў°зҡ„ж”Ҝжһ¶гҖҒдё»иҰҒз»“жһ„件еҸҠйқһж ҮеҮҶжңәжў°йӣ¶йғЁд»¶зҡ„з”ҹдә§пјӣжңәжў°е’Ңз”өж°”йӣ¶йғЁд»¶дёәеҲ¶иҚҜжңәжў°иЎҢдёҡжҸҗдҫӣеҗ„з§Қж ҮеҮҶжңәжў°йӣ¶йғЁд»¶еҸҠз”өеҠЁжңәгҖҒPLCзӯүз”өж°”йӣ¶йғЁд»¶гҖӮеҲ¶иҚҜжңәжў°иЎҢдёҡдёӢжёёйңҖжұӮе®ўжҲ·дё»иҰҒдёәеҲ¶иҚҜдјҒдёҡпјҢеҢ…жӢ¬дёӯжҲҗиҚҜгҖҒдёӯиҚҜйҘ®зүҮгҖҒеҢ–еӯҰеҺҹж–ҷиҚҜгҖҒеҢ–еӯҰиҚҜе“ҒеҲ¶еүӮгҖҒз”ҹзү©иҚҜе“Ғзӯүзұ»еһӢгҖӮ

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеӨӘиҪ»еҗҲйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯҘ科иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎдҝЎжҚ·з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңійәҰж јзұізү№з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеӨӘиҪ»еҗҲйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯҘ科иҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎдҝЎжҚ·з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңійәҰж јзұізү№з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёңеҜҢйҫҷ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

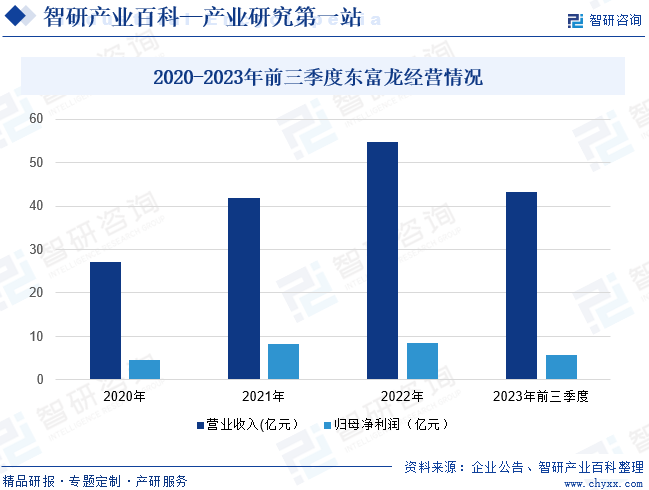

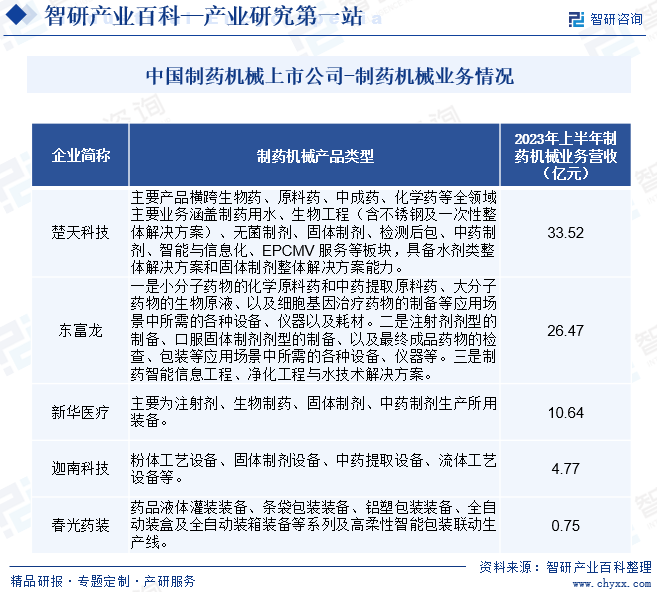

дёңеҜҢйҫҷ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家дёәе…ЁзҗғеҲ¶иҚҜдјҒдёҡжҸҗдҫӣеҲ¶иҚҜе·ҘиүәгҖҒж ёеҝғиЈ…еӨҮгҖҒзі»з»ҹе·ҘзЁӢж•ҙдҪ“и§ЈеҶіж–№жЎҲзҡ„з»јеҗҲжҖ§еҲ¶иҚҜиЈ…еӨҮжңҚеҠЎе•ҶгҖӮз»ҸиҝҮиҝ‘30е№ҙеҸ‘еұ•пјҢе·Іжңүи¶…10000еҸ°еҲ¶иҚҜи®ҫеӨҮгҖҒиҚҜе“ҒеҲ¶йҖ зі»з»ҹжңҚеҠЎдәҺе…Ёзҗғ40еӨҡдёӘеӣҪ家е’Ңең°еҢәзҡ„иҝ‘3000家全зҗғзҹҘеҗҚеҲ¶иҚҜдјҒдёҡгҖӮеҹәдәҺе…¬еҸёдә§е“Ғзҡ„еҠҹиғҪпјҢдё»иҰҒдёҡеҠЎеҲ’еҲҶдёәеӣӣеӨ§жқҝеқ—пјҢеҲҶеҲ«дёәз”ҹзү©е·Ҙиүәжқҝеқ—гҖҒеҲ¶еүӮжқҝеқ—гҖҒе·ҘзЁӢж•ҙдҪ“и§ЈеҶіж–№жЎҲжқҝеқ—гҖҒйЈҹе“ҒиЈ…еӨҮе·ҘзЁӢжқҝеқ—гҖӮиҝ„д»ҠжңүдёңеҜҢйҫҷз”ҹе‘Ҫ科жҠҖгҖҒдёңеҜҢйҫҷеҫ·жғ зӯү26家еўғеҶ…жҺ§иӮЎеӯҗе…¬еҸёгҖӮ13家еўғеӨ–жҺ§иӮЎеӯҗе…¬еҸёпјҢеӣҪеҶ…еӨ–е…ұ8дёӘеҹәзЎҖеҲ¶йҖ еҹәең°пјҢжӢҘжңүдёӯеӣҪгҖҒзҫҺеӣҪгҖҒеҫ·еӣҪ3дёӘе…Ёзҗғз ”еҸ‘дёӯеҝғпјҢдёңеҜҢйҫҷжҢҒз»ӯеҠ ејәиҚҜзү©еҲ¶йҖ 科еӯҰе’ҢиҚҜжңә科еӯҰеҲ¶йҖ зҡ„з ”з©¶пјҢиҮҙеҠӣжү“йҖ вҖңдёӢдёҖд»Јзҡ„иҚҜзү©еҲ¶йҖ е№іеҸ°вҖқпјҢдёәз ”еҸ‘гҖҒдёӯиҜ•еҸҠе•ҶдёҡеҢ–з”ҹдә§зҡ„е®ўжҲ·жҸҗдҫӣдё“дёҡи§ЈеҶіж–№жЎҲпјҢеҠ©еҠӣиҚҜзү©еҝ«йҖҹз ”еҸ‘еҸҠеӨ§и§„жЁЎе•ҶдёҡеҢ–з”ҹдә§гҖӮ2023е№ҙеүҚдёүеӯЈеәҰдёңеҜҢйҫҷиҗҘдёҡ收е…Ҙдёә43.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.31%гҖӮ2023е№ҙеүҚдёүеӯЈеәҰдёңеҜҢйҫҷеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә5.83дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.48%гҖӮ

пјҲ2пјүжҘҡеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

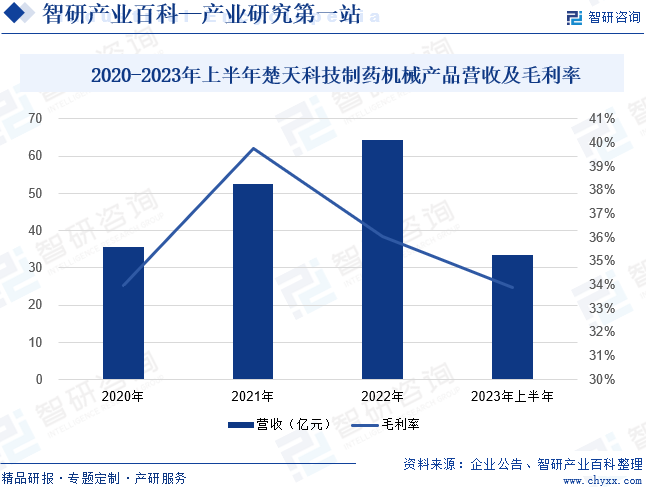

жҘҡеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2000е№ҙпјҢжҳҜдёӯеӣҪеҢ»иҚҜиЈ…еӨҮиЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡпјҢд№ҹжҳҜдё–з•ҢеҢ»иҚҜиЈ…еӨҮиЎҢдёҡзҡ„зҹҘеҗҚдјҒдёҡд№ӢдёҖгҖӮдё»иҗҘдёҡеҠЎзі»еҢ»иҚҜиЈ…еӨҮеҸҠе…¶ж•ҙдҪ“жҠҖжңҜи§ЈеҶіж–№жЎҲпјҢ并зҺҮе…ҲжҺЁеҠЁжҷәж…§еҢ»иҚҜе·ҘеҺӮзҡ„з ”з©¶дёҺејҖеҸ‘гҖӮе…¬еҸёзі»дёӯеӣҪAиӮЎдёҠеёӮе…¬еҸёгҖӮж——дёӢжӢҘжңүеҫ·еӣҪROMACOйӣҶеӣўгҖҒжҘҡеӨ©еҚҺйҖҡгҖҒеӣӣе·қзңҒеҢ»иҚҜи®ҫи®ЎйҷўгҖҒжҘҡеӨ©йЈһдә‘гҖҒжҘҡеӨ©жәҗеҲӣгҖҒжҘҡеӨ©еҫ®зҗғгҖҒжҘҡеӨ©жҖқдјҳзү№гҖҒжҘҡеӨ©жҖқдёәеә·гҖҒжҘҡеӨ©еҚҺе…ҙгҖҒжҘҡеӨ©й•ҝе…ҙгҖҒжҘҡеӨ©з§‘д»ӘгҖҒжҘҡеӨ©еҮҖйӮҰгҖҒжҘҡеӨ©жҙҫзү№гҖҒжҘҡеӨ©еҚҡжәҗгҖҒжҘҡеӨ©жҷәиғҪжңәеҷЁдәәзӯүеӨҡ家全иө„жҲ–жҺ§иӮЎеӯҗе…¬еҸёпјҢе…Ёзҗғе‘ҳе·ҘжҖ»ж•°9000дҪҷдәәпјҢжҖ»иө„дә§110дәҝе…ғгҖӮ 2023е№ҙдёҠеҚҠе№ҙжҘҡеӨ©з§‘жҠҖеҲ¶иҚҜжңәжў°дә§е“ҒиҗҘ收дёә33.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.16%пјӣеҲ¶иҚҜжңәжў°дә§е“ҒжҜӣеҲ©зҺҮдёә33.88%пјҢеҗҢжҜ”еҮҸе°‘3.55дёӘзҷҫеҲҶзӮ№гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪе·ІжҳҜиҚҜжңәз”ҹдә§еӨ§еӣҪгҖӮдёӯеӣҪеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2015е№ҙд»ҘжқҘжҲ‘еӣҪдё»жөҒеҲ¶иҚҜжңәжў°дә§йҮҸеҝ«йҖҹеўһй•ҝпјҢ2022е№ҙдё»жөҒеҲ¶иҚҜи®ҫеӨҮдә§йҮҸй«ҳиҫҫ68079еҸ°пјӣе…¶дёӯйҘ®зүҮжңәжў°еҸҠи®ҫеӨҮдә§йҮҸжңҖеӨ§пјҢиҫҫ21407еҸ°пјҢеҚ жҲ‘еӣҪдё»жөҒеҲ¶иҚҜи®ҫеӨҮдә§йҮҸ31.4%пјӣе…¶ж¬ЎдёәиҚҜзү©жЈҖжөӢжңәжў°и®ҫеӨҮпјҢдә§йҮҸиҫҫ11754еҸ°пјҢеҚ жҚ®жҲ‘еӣҪдё»жөҒеҲ¶иҚҜи®ҫеӨҮдә§йҮҸзҡ„17.3%гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеҢ»иҚҜиЎҢдёҡ蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁеҲ¶иҚҜжңәжў°жҢҒз»ӯеўһй•ҝ

еҲ¶иҚҜжңәжў°дҪңдёәз”ҹдә§иҚҜе“Ғзҡ„ж ёеҝғи®ҫеӨҮпјҢдёҺдёӢжёёеҲ¶иҚҜдјҒдёҡзҡ„еёӮеңәйңҖжұӮжҒҜжҒҜзӣёе…ігҖӮйҡҸзқҖжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„жҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢеұ…ж°‘иҚҜе“Ғж¶Ҳиҙ№ж„ҸиҜҶе’Ңж¶Ҳиҙ№иғҪеҠӣдёҚж–ӯжҸҗй«ҳпјҢеҚ«з”ҹеҒҘеә·ж„ҸиҜҶд№ҹдёҚж–ӯеҠ ејәпјҢеҢ»з–—дҝқеҒҘж”ҜеҮәеҚ ж¶Ҳиҙ№жҖ§ж”ҜеҮәзҡ„жҜ”йҮҚйҖҗжӯҘдёҠеҚҮпјҢзӣҙжҺҘеёҰеҠЁдәҶиҚҜе“Ғж¶Ҳиҙ№еёӮеңәеҸҠеҲ¶иҚҜжңәжў°еёӮеңәзҡ„жҢҒз»ӯеўһй•ҝгҖӮжӯӨеӨ–пјҢдәәеҸЈжҖ»йҮҸзҡ„еўһй•ҝгҖҒзӨҫдјҡиҖҒйҫ„еҢ–зЁӢеәҰзҡ„жҸҗй«ҳпјҢдәҰжҺЁеҠЁдәҶеҢ»иҚҜиЎҢдёҡзҡ„еҸ‘еұ•гҖӮд»ҺеҢ»з–—иө„жәҗйңҖжұӮжқҘзңӢпјҢиҖҒе№ҙдәәзҡ„е№ҙеқҮеҢ»з–—ж”ҜеҮәзӣёеҜ№жӣҙй«ҳпјҢдәәеҸЈиҖҒйҫ„еҢ–е°Ҷдёәж•ҙдёӘеҢ»иҚҜиЎҢдёҡеёҰжқҘеўһй•ҝж•Ҳеә”пјҢеҗҢж—¶дёәеҲ¶иҚҜжңәжў°иЎҢдёҡеёҰжқҘж–°зҡ„еўһй•ҝз©әй—ҙгҖӮ

еӣ жӯӨпјҢдёҠиҝ°еӣ зҙ еқҮе°ҶдҪҝеҫ—еҢ»з–—ж”ҜеҮәж”ҖеҚҮпјҢз»ҷеҢ»иҚҜиЎҢдёҡзҡ„еўһй•ҝеёҰжқҘеҠ йҖҹж•Ҳеә”пјҢ并е°Ҷеј•иө·зӣёе…ідёҠдёӢжёёиЎҢдёҡзҡ„иҝһй”ҒеҸҚеә”пјҢжңҖз»ҲеҲәжҝҖеҲ¶иҚҜжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүдёӯеӣҪеҢ»иҚҜдә§дёҡеҚҮзә§пјҢдёәеҲ¶иҚҜжңәжў°иЎҢдёҡеёҰжқҘж–°жңәйҒҮ

еҲ¶иҚҜиЎҢдёҡдҪңдёәе…ізі»еӣҪи®Ўж°‘з”ҹгҖҒдәәж°‘еҒҘеә·зҡ„йҮҚиҰҒеӣҪж°‘з»ҸжөҺиЎҢдёҡпјҢеҸ—еҲ°еӣҪ家дёҘж јзӣ‘з®ЎпјҢеӣҪ家зӣёе…іж”ҝзӯ–еҲ¶е®ҡеҸҠи°ғж•ҙеҜ№еҲ¶иҚҜиЎҢдёҡеҪұе“ҚиҫғеӨ§гҖӮиҝ‘е№ҙжқҘеӣҪ家еӨ§еҠӣжҺЁиҝӣиҚҜе“ҒдёҖиҮҙжҖ§иҜ„д»·е·ҘдҪңпјҢзҺ°еңЁиҚҜе“Ғзҡ„з”ҹдә§иҰҒжұӮи¶ҠжқҘи¶ҠдёҘпјҢж ҮеҮҶи¶ҠжқҘи¶Ҡй«ҳгҖӮеҗҢж—¶еҫҲеӨҡдјҒдёҡиө°еҗ‘еӣҪйҷ…пјҢз”іжҠҘ欧зҫҺеёӮеңәпјҢеҲӣж–°жӣҙжҳҜеҰӮжӯӨгҖӮеӣ жӯӨеңЁз”ҹдә§зәҝе»әи®ҫж–№йқўжңүдәҶжӣҙй«ҳзҡ„ж ҮеҮҶгҖӮиҝҷз§Қдә§дёҡзҡ„еҚҮзә§пјҢз»ҷдә§дёҡй“ҫеҲ¶иҚҜиЈ…еӨҮиЎҢдёҡеёҰжқҘе·ЁеӨ§зҡ„йңҖжұӮгҖӮеҰӮпјҡеҗҢж ·ж–°е»әдёҖжқЎз”ҹдә§зәҝпјҢдёә满足欧зҫҺжӣҙй«ҳиҰҒжұӮи®ӨиҜҒдә§зәҝпјҢе»әи®ҫйңҖжұӮеҸҜиғҪиҫҫеҲ°еҺҹжңүзҡ„ 3-5еҖҚгҖӮз”ҹзү©еҲ¶иҚҜеңЁеӣҪеҶ…еҝ«йҖҹеҸ‘еұ•пјҢз”ҹзү©еҲ¶иҚҜиЈ…еӨҮе“ҒиҙЁиҰҒжұӮй«ҳгҖҒе·Ҙиүәе…іиҒ”жҖ§ејәгҖӮзҺ°еҸҲйқўдёҙйҷҚдҪҺжҲҗжң¬еҸҠдҫӣеә”й“ҫеҸҜйқ дҝқйҡңзҡ„еҺӢеҠӣпјҢдёәеӣҪеҶ…еҲ¶иҚҜиЈ…еӨҮдјҒдёҡжҸҗдҫӣдәҶйҡҫеҫ—зҡ„жңәдјҡгҖӮеҗҢж—¶пјҢеҗёе…ҘеүӮгҖҒжӨҚе…ҘеүӮзӯүз»ҷиҚҜж–№ејҸе’ҢеҢ…жқҗзҡ„еӨҡж ·еҢ–пјҢд№ҹе°ҶеёҰжқҘдә§зәҝзҡ„ж–°еўһпјҢиҝ‘е№ҙжқҘзү№ж®ҠеҲ¶еүӮзҡ„еҸ‘еұ•жӯЈеңЁдёҚж–ӯжҸҗйҖҹгҖӮеӣҪеҶ…еҢ»иҚҜдјҒдёҡе°Өе…¶з”ҹзү©еҢ»иҚҜдјҒдёҡпјҢжүҖйңҖзҡ„й«ҳз«ҜиЈ…еӨҮпјҢеҰӮз–«иӢ—зұ»гҖҒиӣӢзҷҪзұ»гҖҒз»Ҷиғһзұ»зӯүзӯүпјҢиҝ‘дәҢзҷҫдәҝйңҖжұӮеёӮеңәй•ҝжңҹз”ұеӣҪеӨ–дјҒдёҡеҚ жҚ®гҖӮиҝ‘е№ҙжқҘеӣҪеҶ…еҲ¶иҚҜиЈ…еӨҮеӨҙйғЁдјҒдёҡйҖҗжёҗеңЁиҝҷж–№йқўеҸ‘еҠӣпјҢиө°дёҠиҝӣеҸЈжӣҝд»Јд№Ӣи·ҜгҖӮ

пјҲ3пјүеҮәеҸЈеёӮеңәеүҚжҷҜе№ҝйҳ”

дёӯеӣҪеҲ¶иҚҜжңәжў°зҡ„еӨҙйғЁдјҒдёҡпјҢжңҖиҝ‘еҮ е№ҙдә§е“Ғе“ҒиҙЁйҖҗе№ҙжҸҗеҚҮпјҢе·ІиҫҫеҲ°жҲ–жҺҘиҝ‘еӣҪеӨ–е…Ҳиҝӣж°ҙе№ігҖӮж•ҙдҪ“и§ЈеҶіж–№жЎҲиғҪеҠӣеҸҠе…¶иҮӘеҠЁеҢ–гҖҒдҝЎжҒҜеҢ–иғҪеҠӣдёҺеӣҪеӨ–еҗҢжӯҘеҸ‘еұ•пјҢе·Із»Ҹе…·еӨҮдәҶдёҺеӣҪеӨ–еҲ¶иҚҜжңәжў°зҡ„е…ҲиҝӣдјҒдёҡеҗҢеҸ°з«һдәүзҡ„иғҪеҠӣгҖӮеҗҢж—¶пјҢ欧зҫҺеҢ»иҚҜдјҒдёҡд№ҹйқўдёҙйҷҚжҲҗжң¬зҡ„еҺӢеҠӣпјҢд»ҘеҸҠеҸ‘еұ•дёӯеӣҪ家дёәдҝқйҡңдҫӣз»ҷеӨ§еҠӣжҺЁиҝӣиҮӘе·ұзҡ„жң¬еңҹеҢ–еҲ¶йҖ гҖӮдёӯеӣҪеҲ¶иҚҜжңәжў°еӨҙйғЁдјҒдёҡпјҢиҝҺжқҘдәҶйҡҫеҫ—зҡ„жү©еӨ§дә§е“ҒеҮәжө·зҡ„жңәдјҡгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәз«һдәүжңүеҫ…规иҢғ

жҲ‘еӣҪжҳҜе…ЁзҗғеҲ¶иҚҜжңәжў°з”ҹдә§еӨ§еӣҪпјҢдә§е“Ғз§Қзұ»еӨҡгҖҒдә§йҮҸеӨ§пјҢдҪҶеҲ¶иҚҜжңәжў°дјҒдёҡзӣ®еүҚж•ҙдҪ“дёҠеӨ„дәҺвҖңеӨҡгҖҒе°ҸгҖҒж•ЈвҖқзҡ„з«һдәүйҳ¶ж®өпјҢе…·жңүиҫғејәиҮӘдё»еҲӣж–°иғҪеҠӣгҖҒеҪўжҲҗ规模ж•Ҳеә”зҡ„еӨ§еһӢдјҒдёҡиҫғе°‘пјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮдёҠиҝ°еёӮеңәж јеұҖдҪҝеҫ—еҲ¶иҚҜжңәжў°иЎҢдёҡеҠӣйҮҸеҲҶж•ЈпјҢдёӯе°ҸдјҒдёҡйҖҡиҝҮдҪҺж°ҙе№ійҮҚеӨҚе»әи®ҫзӯүж–№ејҸеңЁеӣҪеҶ…иҝҮеәҰз«һдәүпјҢйҖ жҲҗиЎҢдёҡиө„жәҗжөӘиҙ№е’Ңз”ҹдә§иғҪеҠӣдҪҺдёӢпјҢеҪұе“ҚдәҶиЎҢдёҡжҖ»дҪ“зҡ„еҲ©ж¶Ұж°ҙе№ігҖӮ

пјҲ2пјүеӨҚеҗҲеһӢдәәжүҚзҹӯзјәпјҢеҲ¶зәҰиЎҢдёҡеҸ‘еұ•

еҲ¶иҚҜжңәжў°иЎҢдёҡйңҖиҰҒиҝҗз”ЁеҲ¶иҚҜе·ҘиүәгҖҒз”ҹзү©жҠҖжңҜгҖҒеҢ–е·Ҙжңәжў°гҖҒжңәжў°еҸҠеҲ¶йҖ е·ҘиүәгҖҒеЈ°е…үеӯҰгҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶гҖҒи®Ўз®—жңәзӯүеӨҡз§ҚеӯҰ科зҡ„жҠҖжңҜдәӨеҸүдёҺз»ҸйӘҢз§ҜзҙҜпјҢеӣ жӯӨйңҖиҰҒи·Ёдё“дёҡзҡ„еӨҚеҗҲеһӢдәәжүҚпјҢжҺҢжҸЎеӨҡз§Қдё“дёҡжҠҖиғҪ并е°Ҷе…¶дёҺеҲ¶иҚҜиЈ…еӨҮдә§е“Ғзҡ„и®ҫи®ЎгҖҒз”ҹдә§иҝҮзЁӢж·ұеәҰз»“еҗҲгҖӮйҡҸзқҖиЎҢдёҡеҗ‘жҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–ж–№еҗ‘еҸ‘еұ•пјҢеҸҲеҜ№иЎҢдёҡжҠҖжңҜеҲӣж–°ејҖеҸ‘дәәе‘ҳжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

зӣ®еүҚеӣҪеҶ…еҲ¶иҚҜжңәжў°иЎҢдёҡзҡ„дәәжүҚдё»иҰҒдҫқиө–дәҺдјҒдёҡзҡ„иҮӘиЎҢеҹ№иӮІпјҢе‘ҳе·ҘйҖҡиҝҮеңЁз”ҹдә§гҖҒз ”еҸ‘зӯүйғЁй—Ёзҡ„з»јеҗҲеҹ№е…»пјҢжүҚиғҪиҫҫеҲ°еҲ¶иҚҜжңәжў°дјҒдёҡеҜ№еӨҚеҗҲдәәжүҚз»ҸйӘҢе’ҢжҠҖжңҜзҡ„йңҖжұӮгҖӮдҪҶеҸ—еҲ¶дәҺиЎҢдёҡеҸ‘еұ•йҳ¶ж®өгҖҒдәәжүҚеҹ№е…»е‘ЁжңҹгҖҒиЎҢдёҡи–Әиө„ж°ҙе№ізӯүеӣ зҙ пјҢиҜҘзұ»еӨҚеҗҲеһӢдәәжүҚеңЁиЎҢдёҡеҶ…иҫғдёәзҹӯзјәпјҢдәәжүҚй—®йўҳеҸҜиғҪжҲҗдёәйҷҗеҲ¶иЎҢдёҡеҲӣж–°еҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

пјҲ3пјүж ёеҝғжҠҖжңҜдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡд»Қжңүе·®и·қ

жҲ‘еӣҪеҲ¶иҚҜжңәжў°иЎҢдёҡдјҒдёҡеңЁиҮӘеҠЁеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҝһз»ӯз”ҹдә§зӯүж–№йқўд»ҚдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡеӯҳеңЁдёҖе®ҡе·®и·қпјҢеңЁдёҺеӣҪйҷ…дё»жөҒеҲ¶иҚҜжңәжў°еҺӮе•Ҷз«һдәүй«ҳз«Ҝе®ўжҲ·иҝҮзЁӢдёӯеӨ„дәҺејұеҠҝпјҢеҜ№дәҺдјҒдёҡеңЁй«ҳз«Ҝе®ўжҲ·ејҖеҸ‘е’ҢеӣҪйҷ…еҢ–з«һдәүдёӯжҸҗеҮәиҫғеӨ§жҢ‘жҲҳгҖӮйҡҸзқҖжҲ‘еӣҪеҢ»иҚҜдә§дёҡеҚҮзә§еҸҠеҲ¶иҚҜжңәжў°иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•йқ©ж–°пјҢд»ҘеҸҠе®ўжҲ·еҜ№дәҺеҲ¶иҚҜжңәжў°зҡ„иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–иҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҰӮжһңдјҒдёҡж— жі•жҢҒз»ӯеңЁжҠҖжңҜдёҠеҸ–еҫ—зӘҒз ҙгҖҒдҝқжҢҒжҠҖжңҜдјҳеҠҝпјҢе°ҶеӯҳеңЁз«һдәүдјҳеҠҝиў«еүҠејұзҡ„йЈҺйҷ©пјҢд»ҺиҖҢеҪұе“ҚжңӘжқҘзӣҲеҲ©иғҪеҠӣгҖӮ

д№қгҖҒз«һдәүж јеұҖ

з«һдәүж јеұҖж–№йқўпјҢеҸ‘иҫҫеӣҪ家еҲ¶иҚҜжңәжў°дјҒдёҡиө·жӯҘиҫғж—©пјҢжӢҘжңүеӨ§йҮҸзҡ„жҠҖжңҜз§ҜзҙҜе’Ңе®Ңе–„зҡ„дә§дёҡй“ҫй…ҚеҘ—зҺҜеўғпјҢдё”йӣҶдёӯеәҰиҫғй«ҳпјҢдҪҝеҫ—йғЁеҲҶзҹҘеҗҚеҲ¶иҚҜжңәжў°дјҒдёҡеңЁз»ҸиҗҘ规模гҖҒдә§е“Ғз§Қзұ»гҖҒжҠҖжңҜж°ҙе№ігҖҒе“ҒзүҢеЈ°иӘүзӯүж–№йқўе…·еӨҮдёҖе®ҡзҡ„йўҶе…ҲдјҳеҠҝгҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…зҡ„дјҳз§ҖеҲ¶иҚҜи®ҫеӨҮдјҒдёҡд№ҹеңЁдҫқйқ иҮӘиә«зҡ„з ”еҸ‘гҖҒеҲӣж–°пјҢз§ҜжһҒејҖеҸ‘ж–°дә§е“ҒпјҢеҜ№еӣҪеӨ–з«һдәүеҜ№жүӢиҝӣиЎҢиҝҪиө¶е№¶еұ•ејҖз«һдәүгҖӮз»ҸиҝҮж•°еҚҒе№ҙзҡ„ејҖжӢ“е’Ңз§ҜзҙҜпјҢжҲ‘еӣҪеҲ¶иҚҜжңәжў°иЎҢдёҡйҖҗжӯҘеҪўжҲҗдәҶдёҖжү№е…·жңүиҫғејәз ”еҸ‘иғҪеҠӣгҖҒжӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғгҖҒеңЁдёӯй«ҳз«ҜеёӮеңәе…·жңүиҫғејәз«һдәүеҠӣзҡ„еҲ¶иҚҜжңәжў°еҲ¶йҖ е•ҶпјҢд»ЈиЎЁдјҒдёҡжңүжҘҡеӨ©з§‘жҠҖгҖҒдёңеҜҢйҫҷгҖҒиҝҰеҚ—科жҠҖгҖҒж–°еҚҺеҢ»з–—зӯүгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢжҲ‘еӣҪеҲ¶иҚҜжңәжў°йҫҷеӨҙдјҒдёҡзҡ„дә§е“ҒиҙЁйҮҸгҖҒжҠҖжңҜж°ҙе№іе·ІиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢиҝӣеҸЈжӣҝд»ЈиҝӣзЁӢдёҚж–ӯеҗ‘еүҚпјҢ并еҮӯеҖҹдә§е“ҒжҠҖжңҜдјҳеҠҝгҖҒд»·ж јдјҳеҠҝиҝӣе…ҘеӣҪйҷ…еёӮеңәеҸӮдёҺз«һдәүгҖӮжңӘжқҘпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪеҶ…еҲ¶иҚҜжңәжў°еҺӮе•Ҷе°ҶиҝӣдёҖжӯҘеҠ ејәиҮӘдё»з ”еҸ‘пјҢеңЁеӨҡдёӘзҺҜиҠӮеҲҮе…ҘеҲ¶иҚҜдә§дёҡй“ҫпјҢе…Ёж–№дҪҚгҖҒеӨҡйўҶеҹҹе®һзҺ°иҝӣеҸЈжӣҝд»ЈгҖӮжҷәиғҪеҢ–дёҺиҝһз»ӯеҢ–гҖҒй«ҳж•ҲиҠӮиғҪе·Із»ҸжҲҗдёәеҲ¶иҚҜжңәжў°иЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮеүҚжңҹеҸ‘еұ•дёӯз§ҜзҙҜдәҶжҠҖжңҜдёҺз ”еҸ‘дјҳеҠҝзҡ„еӨҙйғЁеӣҪдә§еҲ¶иҚҜиЈ…еӨҮдјҒдёҡпјҢе°ҶйҖҡиҝҮеҶ…еӨ–延伸 дёҺдёҠдёӢжёёж•ҙеҗҲжү©еұ•иҮӘиә«жңҚеҠЎйўҶеҹҹпјҢжҸҗй«ҳиЈ…еӨҮиҙЁйҮҸе’ҢжҖ§иғҪпјҢд»ҘжӯӨдёҚж–ӯжҸҗй«ҳеёӮеңәеҚ жңүзҺҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ