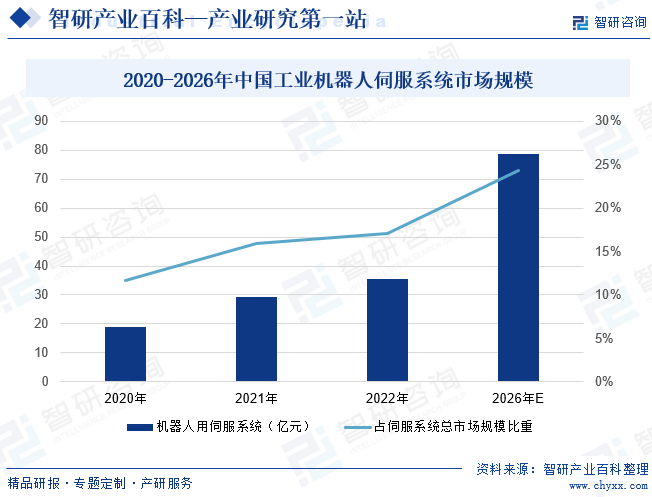

ж‘ҳиҰҒпјҡйҡҸзқҖвҖңе·Ҙдёҡ4.0вҖқе…Ёж–°жҰӮеҝөзҡ„жҸҗеҮәеҸҠвҖңжҷәиғҪеҲ¶йҖ вҖқжҲҳз•ҘжҢҒз»ӯжҺЁиҝӣпјҢе·ҘдёҡиҮӘеҠЁеҢ–йңҖжұӮи¶ҠеҸ‘ејәзғҲпјҢе·ҘдёҡжңәеҷЁдәәзҡ„йңҖжұӮйҮҸйҖҗе№ҙж”ҖеҚҮгҖӮдҪңдёәе·ҘдёҡжңәеҷЁдәәж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖзҡ„дјәжңҚеҷЁд№ҹиҝҺжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮ2022е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдјәжңҚзі»з»ҹеёӮеңә规模иҫҫеҲ°35.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.6%пјҢеҚ дјәжңҚзі»з»ҹжҖ»еёӮеңә规模зҡ„жҜ”йҮҚдёә17%гҖӮжңӘжқҘйҡҸзқҖе·ҘдёҡжңәеҷЁдәәжё—йҖҸзҺҮиҝӣдёҖжӯҘжҸҗеҚҮпјҢе·ҘдёҡжңәеҷЁдәәдјәжңҚзі»з»ҹ规模е°ҶеңЁ2026е№ҙиҫҫеҲ°78.6дәҝе…ғпјҢеҚ жҜ”д№ҹе°ҶйҖҗе№ҙжҸҗеҚҮгҖӮ

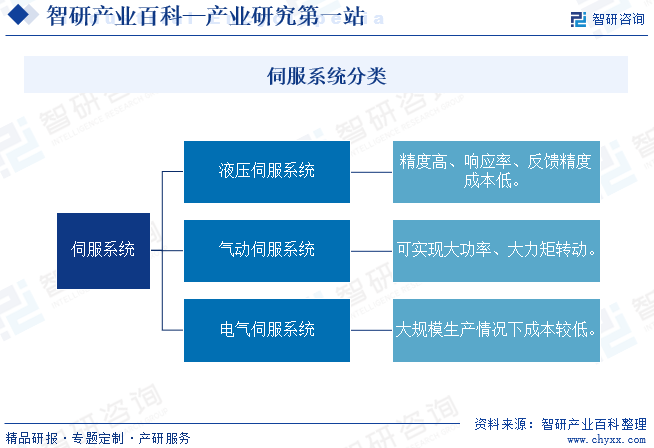

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

дјәжңҚзі»з»ҹжҳҜдҪҝзі»з»ҹз»Ҳз«Ҝжү§иЎҢз»“жһ„ж №жҚ®жҺ§еҲ¶жҢҮд»Өе®һзҺ°еҢ…жӢ¬дҪҚ移гҖҒиҪ¬йҖҹе’ҢеҠӣзҹ©зӯүз»ҙеәҰеҠЁдҪңзҡ„и®ҫеӨҮжҖ»з§°гҖӮдјәжңҚзі»з»ҹжҢүжү§иЎҢе…ғ件е·ҘдҪңж–№ејҸзҡ„дёҚеҗҢпјҢдёҖиҲ¬еҸҜд»ҘеҲҶдёәж¶ІеҺӢдјәжңҚзі»з»ҹгҖҒз”өж°”дјәжңҚзі»з»ҹгҖҒж°”еҠЁдјәжңҚзі»з»ҹпјҢзӣ®еүҚз”өж°”дјәжңҚзі»з»ҹеә”з”ЁжңҖдёәе№ҝжіӣгҖӮ

дјәжңҚзі»з»ҹдё»иҰҒеҢ…жӢ¬дјәжңҚз”өжңәгҖҒдјәжңҚй©ұеҠЁеҷЁгҖҒжҢҮд»Өжңәжһ„дёүеӨ§йғЁеҲҶгҖӮдјәжңҚй©ұеҠЁеҷЁпјҢеҸҲз§°дёәвҖңдјәжңҚжҺ§еҲ¶еҷЁвҖқгҖҒвҖңдјәжңҚж”ҫеӨ§еҷЁвҖқпјҢжҢүжҺ§еҲ¶е‘Ҫд»Өзҡ„иҰҒжұӮеҜ№еҠҹзҺҮиҝӣиЎҢж”ҫеӨ§гҖҒеҸҳжҚўдёҺи°ғжҺ§зӯүеӨ„зҗҶпјҢеҗ‘з”өжңәзәҝеңҲдҫӣеә”з”өеҺӢгҖҒз”өжөҒпјҢе…¶дҪңз”Ёзұ»дјјдәҺеҸҳйў‘еҷЁдҪңз”ЁдәҺжҷ®йҖҡдәӨжөҒз”өжңәпјҢдёҖиҲ¬еҗ«жңүз”өжөҒзҺҜгҖҒйҖҹеәҰзҺҜгҖҒдҪҚзҪ®зҺҜдёүдёӘеөҢе…ҘејҸдјәжңҚзҺҜи·ҜпјҢзҺҜи·Ҝй—ҙзӣёдә’дҪңз”ЁпјҢеҜ№дҝЎеҸ·иҝӣиЎҢжұҮжҖ»гҖҒеҲҶжһҗгҖҒдҝ®жӯЈпјҢе®һзҺ°зІҫеҮҶзҡ„иҝҗеҠЁжҺ§еҲ¶гҖӮжҢҮд»Өжңәжһ„еҸ‘и„үеҶІжҲ–иҖ…з»ҷйҖҹеәҰпјҢз”ЁдәҺй…ҚеҗҲй©ұеҠЁеҷЁжӯЈеёёе·ҘдҪңгҖӮдјәжңҚз”өжңәеҸҜд»Ҙе°Ҷз”өеҺӢдҝЎеҸ·иҪ¬еҢ–дёәиҪ¬зҹ©е’ҢиҪ¬йҖҹпјҢжҢүз…§дҪҚзҪ®гҖҒеҠӣзҹ©жҲ–йҖҹеәҰжҢҮд»ӨзІҫзЎ®ең°жҺ§еҲ¶жңәжў°зі»з»ҹиҝҗеҠЁпјҢеҶ…еөҢзҡ„зј–з ҒеҷЁе°ҶдјәжңҚз”өжңәзҡ„иҝҗеҠЁеҸӮж•°еҸҚйҰҲз»ҷдјәжңҚй©ұеҠЁеҷЁпјҢе®ҢжҲҗй—ӯзҺҜжҺ§еҲ¶гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

д»Ҙе·ҘдёҡжңәеҷЁдәәдёәд»ЈиЎЁзҡ„е·ҘдёҡиҮӘеҠЁеҢ–дҪңдёәжҺЁиҝӣдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–дёҺе·ҘдёҡеҢ–ж·ұеәҰиһҚеҗҲзҡ„е…ҲиҝӣиЎҢдёҡпјҢжҳҜжҲ‘еӣҪйҮҚзӮ№е…іжіЁзҡ„дё»иҰҒж–№еҗ‘гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдёӯеӨ®ж”ҝеәңеҸҠең°ж–№ж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢжҺЁеҠЁе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•пјҢйј“еҠұдјҒдёҡеҠ еӨ§еҜ№е·ҘдёҡжңәеҷЁдәәдјәжңҚзі»з»ҹзӯүж ёеҝғйӣ¶йғЁд»¶зҡ„з ”еҸ‘еҠӣеәҰпјҢжҸҗеҚҮдә§дёҡй“ҫиҮӘдё»еҸҜжҺ§иғҪеҠӣгҖӮе·ҘдҝЎйғЁгҖҒиҙўж”ҝйғЁзӯүйғЁй—ЁеңЁ2023е№ҙ9жңҲеҸ‘еёғзҡ„гҖҠжңәжў°иЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023вҖ”2024е№ҙпјүгҖӢдёӯжҸҗеҮәпјҢиҰҒе®һж–ҪеҹәзЎҖдә§е“ҒеҸҜйқ жҖ§вҖңзӯ‘еҹәвҖқе·ҘзЁӢпјҢйҮҚзӮ№жҸҗеҚҮе·ҘдёҡжңәеҷЁдәәз”ЁзІҫеҜҶеҮҸйҖҹеҷЁзӯүдё“з”Ёйӣ¶йғЁд»¶еҸҜйқ жҖ§гҖҒдёҖиҮҙжҖ§гҖҒзЁіе®ҡжҖ§гҖӮең°ж–№еұӮйқўпјҢ2023е№ҙ6жңҲпјҢеҢ—дә¬еёӮдәәж°‘ж”ҝеәңеҸ‘еёғдәҶгҖҠеҢ—дә¬еёӮжңәеҷЁдәәдә§дёҡеҲӣж–°еҸ‘еұ•иЎҢеҠЁж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢжҸҗеҮәеңЁдјәжңҚй©ұеҠЁзі»з»ҹж–№йқўпјҢж”ҜжҢҒдјҒдёҡдёҺй«ҳж ЎйҷўжүҖеҗҲдҪңпјҢз ”еҲ¶еӨ§еҠҹзҺҮгҖҒй«ҳзІҫеәҰгҖҒй«ҳеҠЁжҖҒе“Қеә”гҖҒй«ҳеҸҜйқ зҡ„дјәжңҚй©ұеҠЁзі»з»ҹд»ҘеҸҠжҷәиғҪдёҖдҪ“еҢ–е…іиҠӮзӯүгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе®ўжҲ·еЈҒеһ’

еңЁе·ҘдёҡжңәеҷЁдәәдёӯпјҢдјәжңҚй©ұеҠЁеҷЁдёҺдјәжңҚз”өжңәдёҖиҲ¬е®үиЈ…еңЁжңәеҷЁдәәзҡ„е…іиҠӮеӨ„пјҢиҖҢжңәеҷЁдәәе…іиҠӮзҡ„й©ұеҠЁзҰ»дёҚејҖдјәжңҚзі»з»ҹпјҢе…іиҠӮи¶ҠеӨҡпјҢжңәеҷЁдәәзҡ„жҹ”жҖ§е’ҢзІҫеҮҶеәҰи¶Ҡй«ҳпјҢдјәжңҚзі»з»ҹеҶіе®ҡдәҶе·ҘдёҡжңәеҷЁдәәзҡ„е“Қеә”йҖҹеәҰгҖҒиҙҹиҪҪиғҪеҠӣгҖҒжҺ§еҲ¶иҝһз»ӯжҖ§гҖҒи°ғйҖҹиҢғеӣҙе’ҢиҝҗиЎҢзЁіе®ҡжҖ§зӯүеӨҡйЎ№йҮҚиҰҒеҸӮж•°пјҢжҳҜе·ҘдёҡжңәеҷЁдәәе®һзҺ°зІҫеҮҶж“ҚдҪңгҖҒжҹ”жҖ§еҲ¶йҖ зҡ„ж ёеҝғеҶіе®ҡеӣ зҙ гҖӮеӣ жӯӨпјҢе·ҘдёҡжңәеҷЁдәәеҺӮе•ҶйҖҡеёёеҜ№дјәжңҚй©ұеҠЁдҫӣеә”е•Ҷзҡ„йҖүжӢ©иҫғдёәи°Ёж…ҺпјҢдә§е“ҒйңҖиҰҒз»ҸиҝҮдёҘж јзҡ„йӘҢиҜҒжүҚиғҪиҝӣе…Ҙе·ҘдёҡжңәеҷЁдәәеҺӮе•Ҷдҫӣиҙ§дҪ“зі»пјҢдё”дёҖж—ҰеҪўжҲҗеҗҲдҪңпјҢдёәзЁіе®ҡдә§е“ҒиҙЁйҮҸпјҢе·ҘдёҡжңәеҷЁдәәеҺӮе•ҶйҖҡеёёдёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶпјҢеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

дјәжңҚиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡгҖӮдјәжңҚзі»з»ҹж•ҙеҗҲдәҶеӨҡйЎ№е…ій”®жҠҖжңҜпјҢеҢ…жӢ¬иҮӘеҠЁеҢ–жҺ§еҲ¶жҠҖжңҜгҖҒеҫ®з”өеӯҗжҠҖжңҜгҖҒжңәз”өдёҖдҪ“еҢ–жҠҖжңҜе’Ңз”өжңәжҺ§еҲ¶жҠҖжңҜзӯүпјҢеҜ№дјҒдёҡзҡ„жҠҖжңҜж°ҙе№іиҰҒжұӮиҫғй«ҳгҖӮдё”зӣёиҫғдәҺе…¶е®ғдјәжңҚзі»з»ҹпјҢжңәеҷЁдәәдјәжңҚзі»з»ҹжҳҜдјәжңҚзі»з»ҹдёӯзҡ„й«ҳз«Ҝдә§е“ҒпјҢеҜ№и°ғйҖҹиҢғеӣҙгҖҒеҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§зӯүиҜёеӨҡж–№йқўеқҮжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨиЎҢдёҡжҠҖжңҜиҰҒжұӮжӣҙй«ҳпјҢжҠҖжңҜеЈҒеһ’д№ҹжӣҙеҠ зӘҒеҮәгҖӮ

3гҖҒ规模з»ҸжөҺеЈҒеһ’

иЎҢдёҡеӯҳеңЁи§„жЁЎз»ҸжөҺеЈҒеһ’гҖӮйҡҸзқҖиЎҢдёҡзҡ„йҖҗжӯҘжҲҗзҶҹе’ҢеёӮеңәз«һдәүзҡ„дёҚж–ӯеҠ еү§пјҢжІЎжңүеҪўжҲҗдёҖе®ҡ规模зҡ„дјҒдёҡе·Із»ҸеҫҲйҡҫйҖӮеә”еҪ“еүҚж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢе…¶еӣ дә§й”ҖйҮҸе°ҸиҖҢж— жі•еңЁйҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒе”®еҗҺжңҚеҠЎзӯүеҗ„ж–№йқўеҪўжҲҗеӨ§дјҒдёҡжүҖе…·жңүзҡ„жҲҗжң¬дјҳеҠҝпјҢжӣҙжІЎжңүеӨ§йҮҸиө„йҮ‘еңЁз ”еҸ‘дёҠиҝӣиЎҢеӨ§зҡ„жҠ•е…ҘжқҘе®һзҺ°дә§е“ҒеҚҮзә§иҝӯд»ЈпјҢеҸ‘еұ•дёҘйҮҚзјәд№ҸжҢҒз»ӯжҖ§пјҢиҫғйҡҫйҖӮеә”еҪ“еүҚж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дјәжңҚзі»з»ҹз”ұдјәжңҚз”өжңәгҖҒдјәжңҚй©ұеҠЁеҷЁгҖҒжҢҮд»Өжңәжһ„дёүеӨ§йғЁеҲҶз»„жҲҗпјҢдёҠжёёеҺҹжқҗж–ҷеҢ…жӢ¬зЁҖеңҹзЈҒжқҗгҖҒзЎ…й’ўйҮ‘еұһзӯүпјҢйӣ¶йғЁд»¶еҢ…жӢ¬з”өеӯҗе…ғеҷЁд»¶гҖҒICиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒдә”йҮ‘件зӯүгҖӮдёӯжёёдёәе·ҘдёҡжңәеҷЁдәәдјәжңҚеҷЁеҲ¶йҖ гҖӮдёӢжёёеҸҜеә”з”ЁдәҺз„ҠжҺҘжңәеҷЁдәәгҖҒжҗ¬иҝҗжңәеҷЁдәәгҖҒз ҒеһӣжңәеҷЁдәәгҖҒе–·ж¶ӮжңәеҷЁдәәгҖҒиЈ…й…ҚжңәеҷЁдәәзӯүеҗ„зұ»е·ҘдёҡжңәеҷЁдәәдёӯгҖӮ

еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢұжҙӣеҚҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶжңӣеҸҳз”өж°”пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺиөўж–°жқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢұжҙӣеҚҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶжңӣеҸҳз”өж°”пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺиөўж–°жқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

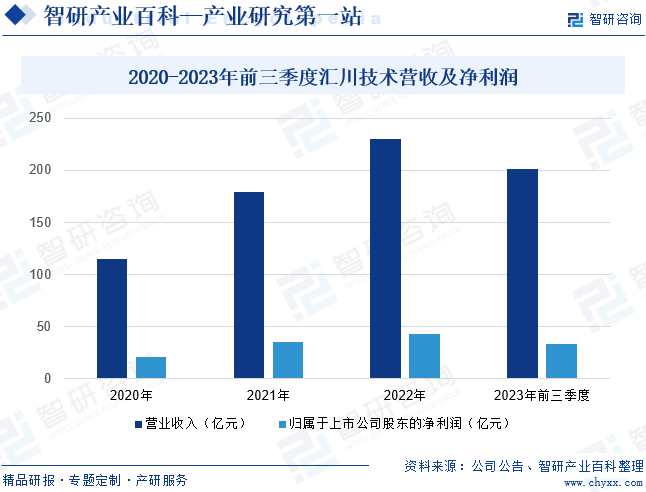

жұҮе·қжҠҖжңҜдё»иҰҒдёәи®ҫеӨҮиҮӘеҠЁеҢ–/дә§зәҝиҮӘеҠЁеҢ–/е·ҘеҺӮиҮӘеҠЁеҢ–жҸҗдҫӣеҸҳйў‘еҷЁгҖҒдјәжңҚзі»з»ҹгҖҒPLC/HMIгҖҒй«ҳжҖ§иғҪз”өжңәгҖҒдј ж„ҹеҷЁгҖҒжңәеҷЁи§Ҷи§үзӯүе·ҘдёҡиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠе·ҘдёҡжңәеҷЁдәәдә§е“ҒпјҢдёәж–°иғҪжәҗжұҪиҪҰиЎҢдёҡжҸҗдҫӣз”өй©ұ&з”өжәҗзі»з»ҹпјҢдёәиҪЁйҒ“дәӨйҖҡиЎҢдёҡжҸҗдҫӣзүөеј•дёҺжҺ§еҲ¶зі»з»ҹгҖӮеңЁжңәеҷЁдәәдёҡеҠЎдёӯпјҢе…¬еҸёдё»иҰҒдёәдёӢжёёиЎҢдёҡе®ўжҲ·жҸҗдҫӣSCARAжңәеҷЁдәәгҖҒе…ӯе…іиҠӮжңәеҷЁдәәгҖҒи§Ҷи§үзі»з»ҹгҖҒй«ҳзІҫеҜҶдёқжқ гҖҒжҺ§еҲ¶зі»з»ҹзӯүж•ҙжңәеҸҠйӣ¶йғЁд»¶и§ЈеҶіж–№жЎҲгҖӮеҗҢж—¶пјҢе…¬еҸёе·ҘдёҡжңәеҷЁдәәзҡ„ж ёеҝғйғЁд»¶пјҢеҰӮеҮҸйҖҹжңәгҖҒз”өжҺ§зі»з»ҹгҖҒдјәжңҚзі»з»ҹгҖҒдёқжқ гҖҒжң¬дҪ“еқҮе·Іе®һзҺ°иҮӘеҲ¶гҖӮ2023е№ҙеүҚдёүеӯЈеәҰжұҮе·қжҠҖжңҜиҗҘдёҡ收е…Ҙдёә201.21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ23.89%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә33.19дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.60%гҖӮ

пјҲ2пјүжөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

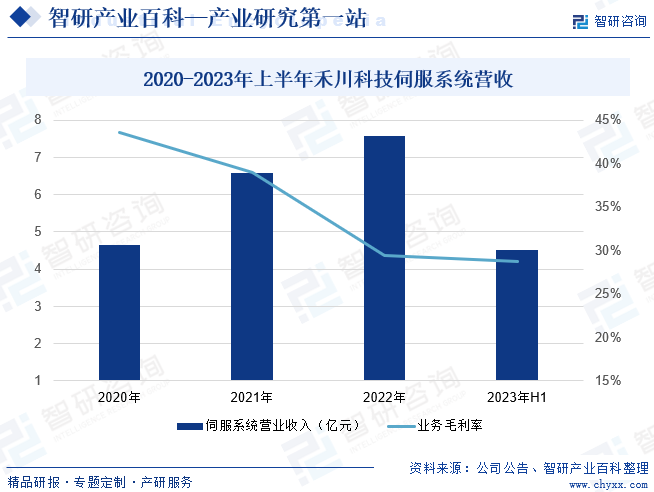

зҰҫе·қ科жҠҖдё»иҰҒд»ҺдәӢе·ҘдёҡиҮӘеҠЁеҢ–дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠеә”з”ЁйӣҶжҲҗпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬дјәжңҚзі»з»ҹе’ҢPLCгҖӮдјәжңҚдә§е“ҒеҢ…жӢ¬дјәжңҚзі»з»ҹеҶ…зҡ„дјәжңҚй©ұеҠЁеҷЁгҖҒдјәжңҚз”өжңәе’Ңзј–з ҒеҷЁпјҢе№ҝжіӣеә”з”ЁдәҺжңәеҷЁдәәгҖҒе…үдјҸгҖҒй”Ӯз”өгҖҒжңәжў°жүӢгҖҒ3CгҖҒзү©жөҒзӯүеӨҡдёӘиЎҢдёҡгҖӮе…¬еҸёиҮӘдё»з ”еҸ‘дәҶдјәжңҚзі»з»ҹгҖҒPLCгҖҒдј ж„ҹгҖҒиҠҜзүҮзұ»дә§е“Ғзҡ„ж ёеҝғжҠҖжңҜпјҢдё»иҰҒжҠҖжңҜж¶өзӣ–з”өжңәжҺ§еҲ¶жҠҖжңҜгҖҒдјәжңҚжҺ§еҲ¶жҠҖжңҜгҖҒз®—жі•и°ғж•ҙжҠҖжңҜгҖҒзј–з ҒеҷЁжҠҖжңҜгҖҒеӣҫеғҸиҜҶеҲ«дј ж„ҹжҠҖжңҜгҖҒиҠҜзүҮжҠҖжңҜзӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙзҰҫе·қ科жҠҖдјәжңҚзі»з»ҹиҗҘдёҡ收е…Ҙдёә4.5дәҝе…ғпјҢдёҡеҠЎжҜӣеҲ©зҺҮдёә28.69%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖвҖңе·Ҙдёҡ4.0вҖқе…Ёж–°жҰӮеҝөзҡ„жҸҗеҮәеҸҠвҖңжҷәиғҪеҲ¶йҖ вҖқжҲҳз•ҘжҢҒз»ӯжҺЁиҝӣпјҢе·ҘдёҡиҮӘеҠЁеҢ–йңҖжұӮи¶ҠеҸ‘ејәзғҲпјҢе·ҘдёҡжңәеҷЁдәәзҡ„йңҖжұӮйҮҸйҖҗе№ҙж”ҖеҚҮпјҢ2023е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңәй”ҖйҮҸ31.6дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ4.29%пјҢйў„и®Ў2024е№ҙеёӮеңәй”ҖйҮҸжңүжңӣзӘҒз ҙ32дёҮеҸ°пјҢеёӮеңәж•ҙдҪ“延з»ӯеҫ®еўһжҖҒеҠҝгҖӮдҪңдёәе·ҘдёҡжңәеҷЁдәәж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖзҡ„дјәжңҚеҷЁд№ҹиҝҺжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮ2022е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдјәжңҚзі»з»ҹеёӮеңә规模иҫҫеҲ°35.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.6%пјҢеҚ дјәжңҚзі»з»ҹжҖ»еёӮеңә规模зҡ„жҜ”йҮҚдёә17%гҖӮжңӘжқҘйҡҸзқҖе·ҘдёҡжңәеҷЁдәәжё—йҖҸзҺҮиҝӣдёҖжӯҘжҸҗеҚҮпјҢе·ҘдёҡжңәеҷЁдәәдјәжңҚзі»з»ҹ规模е°ҶеңЁ2026е№ҙиҫҫеҲ°78.6дәҝе…ғпјҢеҚ жҜ”д№ҹе°ҶйҖҗе№ҙжҸҗеҚҮгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒе·ҘдёҡеҲ¶йҖ еҚҮзә§

е·ҘдёҡиҮӘеҠЁеҢ–жҳҜеӣҪ家дә§дёҡж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒе’Ңйј“еҠұзҡ„иЎҢдёҡпјҢеӨҡдёӘж”ҝеәңйғЁй—Ёе…ҲеҗҺеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–жҲ–жҢҮеҜјж„Ҹи§ҒпјҢйј“еҠұиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮе·ҘдёҡжңәеҷЁдәәдҪңдёәе…ҲиҝӣеҲ¶йҖ дёҡдёӯдёҚеҸҜжӣҝд»Јзҡ„йҮҚиҰҒиЈ…еӨҮе’ҢжүӢж®өпјҢж•ҙдҪ“еҸҠж ёеҝғйӣ¶йғЁд»¶зҡ„еҸ‘еұ•еҸ—еҲ°дәҶеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢдёәе·ҘдёҡжңәеҷЁдәәз”ЁдјәжңҚй©ұеҠЁеҷЁгҖҒдјәжңҚз”өжңәзӯүж ёеҝғйӣ¶йғЁд»¶иҗҘйҖ дәҶиүҜеҘҪзҡ„з»ҸиҗҘзҺҜеўғгҖӮ

пјҲ2пјүдёӢжёёжҸҗеҚҮз©әй—ҙе№ҝйҳ”

иҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–еҸҠеёӮеңәеҸҢйҮҚй©ұеҠЁдёӢпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•еҸ–еҫ—дәҶжҳҺжҳҫжҲҗж•ҲпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„е·ҘдёҡжңәеҷЁдәәж¶Ҳиҙ№еӣҪпјҢиЈ…жңәйҮҸдҪҚеұ…е…ЁзҗғйҰ–дҪҚгҖӮдҪҶд»Һе·ҘдёҡжңәеҷЁдәәе№іеқҮеҜҶеәҰжқҘзңӢпјҢжҲ‘еӣҪиҫғйҹ©еӣҪгҖҒж–°еҠ еқЎд»ҚжңүдёҖе®ҡзҡ„е·®и·қпјҢе·ҘдёҡжңәеҷЁдәәеңЁжңӘжқҘзҡ„еҸ‘еұ•еүҚжҷҜд»Қж—§еҚҒеҲҶе№ҝйҳ”гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢе·ҘдёҡжңәеҷЁдәәдјәжңҚеҷЁйңҖжұӮе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ

пјҲ3пјүеӣҪдә§еҢ–зҺҮзЁіжӯҘжҸҗеҚҮ

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…еҺӮе•ҶиҮӘдё»з ”еҸ‘зҡ„дјәжңҚзі»з»ҹејҖе§Ӣиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢе°Өе…¶жҳҜеңЁз–«жғ…жңҹй—ҙпјҢзү©жөҒдёҚз•…зӯүеӣ зҙ иҮҙж—Ҙйҹ©гҖҒ欧зҫҺзӯүдјҒдёҡдәӨиҙ§жңҹ延й•ҝпјҢиҖҢеӣҪдә§дјҒдёҡеҮӯеҖҹзқҖдә§е“Ғдҫӣеә”зӣёеҜ№зЁіе®ҡеҸҠдә§дёҡй“ҫи°ғж•ҙзҒөжҙ»еәҰиҫғй«ҳзӯүдјҳеҠҝиҝ…йҖҹжҠўеҚ еёӮеңәд»ҪйўқпјҢжҲ‘еӣҪдјәжңҚзі»з»ҹиЎҢдёҡеӣҪдә§еҢ–зҺҮзЁіжӯҘжҸҗеҚҮпјҢ2022е№ҙдјәжңҚз”өжңәзҡ„еӣҪдә§еҢ–зҺҮе·Іиҫҫ31.34%гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүйғЁеҲҶж ёеҝғйӣ¶йғЁд»¶дҫқиө–иҝӣеҸЈ

дјәжңҚзі»з»ҹж ёеҝғжҠҖжңҜд№ӢдёҖе°ұжҳҜй«ҳзІҫеәҰзҡ„зј–з ҒеҷЁпјҢзј–з ҒеҷЁеҚ дјәжңҚз”өжңәжҲҗжң¬зҡ„30%пјҢе…¶еҲҶиҫЁзҺҮеҶіе®ҡдәҶжҺ§еҲ¶зІҫеәҰгҖӮжңәеҷЁдәәдёҠз”Ёзҡ„еӨҡеңҲз»қеҜ№еҖјзј–з ҒеҷЁе’ҢиҠҜзүҮдёҘйҮҚдҫқиө–иҝӣеҸЈпјҢжҳҜеҜјиҮҙеӣҪдә§дјәжңҚз”өжңәдёҚиғҪе®Ңе…Ёжӣҝд»ЈиҝӣеҸЈдә§е“Ғзҡ„дё»иҰҒеҺҹеӣ гҖӮдё”еӣҪдә§дјәжңҚз”өжңәдҪ“з§Ҝжҷ®йҒҚиҫғеӨ§пјҢеҫҲйҡҫеә”з”ЁеңЁеҜ№дјәжңҚз”өжңәзҡ„е°әеҜёжңүдёҘж јиҰҒжұӮй«ҳжЎЈжңәеҷЁдәәдёӯгҖӮ

пјҲ2пјүеӣҪеҶ…еҺӮе•ҶдёҺеӣҪйҷ…йҫҷеӨҙдјҒдёҡе°ҡеӯҳеңЁдёҖе®ҡе·®и·қ

е·ҘдёҡжңәеҷЁдәәдјәжңҚеҷЁеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢжҠҖжңҜйҡҫзӮ№дё»иҰҒеңЁдәҺжҳҜеҗҰе…·еӨҮиҮӘи°ғж•ҙеҠҹиғҪгҖҒдјәжңҚй©ұеҠЁеҷЁе“Қеә”йҖҹеәҰгҖҒзј–з ҒеҷЁзІҫеәҰзӯүпјҢеӣҪеӨ–йҫҷеӨҙеҺӮе•ҶеҮӯеҖҹеӨҡе№ҙжқҘжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…Ҙе’ҢеҜ№е…ҲиҝӣжҠҖжңҜзҡ„дёҚж–ӯжҺўзҙўеңЁзӣёе…іжҠҖжңҜйҡҫзӮ№йўҶеҹҹе®һзҺ°зӘҒз ҙпјҢиҖҢжҲ‘еӣҪдјәжңҚзі»з»ҹдә§дёҡиө·жӯҘиҫғжҷҡпјҢиҮҙдҪҝеӣҪеҶ…еӨ–жңәеҷЁдәәз”ЁдјәжңҚеҷЁзҡ„жҠҖжңҜгҖҒдә§е“ҒиҙЁйҮҸгҖҒзЁіе®ҡжҖ§гҖҒе“Ғзұ»е·®и·қиҫғеӨ§гҖӮжңӘжқҘиЎҢдёҡеӣҪдә§еҢ–ж°ҙе№іжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲ3пјүдё“дёҡжҠҖжңҜдәәжүҚдҫӣдёҚеә”жұӮ

е·ҘдёҡжңәеҷЁдәәдјәжңҚеҷЁиЎҢдёҡйңҖиҰҒжҢҒз»ӯжҠ•е…Ҙз ”еҸ‘иө„жәҗгҖҒдёҚж–ӯжӣҙж–°жҠҖжңҜгҖҒеҜ№еёӮеңәеҒҡеҮәеҝ«йҖҹеҸҚеә”пјҢжҢҒз»ӯж»Ўи¶ідёӢжёёе®ўжҲ·еҜ№дә§е“ҒжҖ§иғҪжҢҮж Үе’ҢеҠҹиғҪзү№жҖ§зҡ„еӨҡж ·еҢ–иҰҒжұӮгҖӮз ”еҸ‘жҠҖжңҜдәәе‘ҳжҳҜдјҒдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҹәзЎҖд№ӢдёҖпјҢзӣ®еүҚдё“дёҡжҠҖжңҜдәәжүҚзҡ„дҫӣдёҚеә”жұӮдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮдё”дәәжүҚзҡ„еҹ№е…»йңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙе’ҢйҖӮеҪ“зҡ„зҺҜеўғпјҢжңӘжқҘдёҖж®өж—¶й—ҙеҶ…пјҢиЎҢдёҡд»Қе°ҶйқўдёҙзқҖй«ҳз«ҜжҠҖжңҜдәәжүҚдҫӣдёҚеә”зҡ„еұҖйқўгҖӮ

дёғгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪдјәжңҚзі»з»ҹеёӮеңәдё»иҰҒеҲҶдёәж—Ҙйҹ©е“ҒзүҢгҖҒ欧зҫҺе“ҒзүҢе’ҢеӣҪдә§е“ҒзүҢдёүеӨ§йҳөиҗҘгҖӮжӯӨеүҚпјҢз”ұдәҺйңҖиҰҒзҡ„жҠҖжңҜж°ҙе№іиҫғй«ҳпјҢдјәжңҚзі»з»ҹеёӮеңәдёҖзӣҙдёәеӨ–иө„е“ҒзүҢдё»еҜјгҖӮиҝ‘е№ҙжқҘпјҢжұҮе·қжҠҖжңҜгҖҒзҰҫе·қ科жҠҖзӯүеӣҪеҶ…еҺӮе•ҶдёҚж–ӯеҠ еӨ§дјәжңҚзі»з»ҹзҡ„з ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸдёҺжҠҖжңҜж°ҙе№іпјҢеңЁдј—еӨҡйўҶеҹҹе®һзҺ°дәҶеӣҪдә§жӣҝд»ЈпјҢеёӮеңәд»ҪйўқдёҚж–ӯжҸҗеҚҮгҖӮ2022е№ҙпјҢеңЁжҲ‘еӣҪж•ҙдёӘдјәжңҚзі»з»ҹйўҶеҹҹпјҢжұҮе·қжҠҖжңҜд»Ҙ24.3%зҡ„еёӮеңәд»ҪйўқдҪҚеұ…第дёҖгҖӮеӨ–иө„е“ҒзүҢиҘҝй—ЁеӯҗгҖҒдёүиҸұз”өжңәгҖҒе®үе·қз”өжңәгҖҒжқҫдёӢз”өеҷЁеёӮеңәд»ҪйўқдҪҚеұ…第дәҢиҮіз¬¬дә”гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢе·ҘдёҡжңәеҷЁдәәе·Іе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ гҖҒйЈҹе“ҒеҠ е·ҘгҖҒйҮ‘еұһеҲ¶йҖ зӯүйўҶеҹҹдёӯгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙеҸҠеҠіеҠЁеҠӣжҲҗжң¬зҡ„жҸҗеҚҮпјҢе·ҘдёҡжңәеҷЁдәәзҡ„еә”з”ЁиҢғеӣҙе°ҶдёҚж–ӯжү©еұ•пјҢеҜ№дјәжңҚеҷЁдә§е“Ғзҡ„жҖ§иғҪиҰҒжұӮд№ҹе°ҶдёҚж–ӯжҸҗеҚҮпјҢй«ҳжҖ§иғҪгҖҒй«ҳзІҫеәҰзӯүдјәжңҚеҷЁйңҖжұӮе°ҶжҢҒз»ӯеўһеҠ гҖӮеҗҢж—¶пјҢвҖңй©ұжҺ§дёҖдҪ“еҢ–вҖқдёәиЎҢдёҡеҸ‘еұ•йҮҚиҰҒи¶ӢеҠҝпјҢй©ұжҺ§дёҖдҪ“еҢ–жҳҜе°ҶдјәжңҚзі»з»ҹдёӯзҡ„й©ұеҠЁеҷЁдёҺдёҠдҪҚжңәжҺ§еҲ¶еҷЁйӣҶжҲҗеңЁдёҖиө·пјҢе®һзҺ°зј©е°ҸдҪ“з§ҜгҖҒеҮҸиҪ»йҮҚйҮҸе’ҢжҸҗй«ҳжҖ§иғҪзҡ„зӣ®зҡ„гҖӮй©ұжҺ§дёҖдҪ“еҢ–йӣҶжҲҗеҸҜеңЁжңүж•ҲжҸҗй«ҳдјәжңҚзі»з»ҹзҒөжҙ»жҖ§гҖҒеҸҜйқ жҖ§зҡ„еҗҢж—¶йҷҚдҪҺжҲҗжң¬пјҢдҪҝдјәжңҚзі»з»ҹеңЁжӣҙзҹӯзҡ„ж—¶й—ҙеҶ…е®ҢжҲҗеӨҚжқӮзҡ„жҺ§еҲ¶з®—жі•пјҢйҖҡиҝҮе…ұдә«еҶ…еӯҳеҚіж—¶дј иҫ“жӣҙеӨҡзҡ„жҺ§еҲ¶гҖҒеҠЁжҖҒдҝЎжҒҜпјҢжҸҗй«ҳеҶ…йғЁйҖҡдҝЎйҖҹеәҰгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ