ж‘ҳиҰҒпјҡйҡҸзқҖжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁдҪңдёәиғҪеӨҹжҸҗй«ҳеҲ¶зЁӢжҺ§еҲ¶иүҜзҺҮгҖҒжҸҗй«ҳж•ҲзҺҮдёҺйҷҚдҪҺжҲҗжң¬зҡ„йҮҚиҰҒжЈҖжөӢд»ӘеҷЁпјҢжңӘжқҘеңЁеҚҠеҜјдҪ“дә§дёҡзҡ„ең°дҪҚе°Ҷдјҡж—ҘзӣҠеҮёжҳҫгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪз§ҜжһҒжҺЁеҠЁеӣҪеҶ…еҠ еҝ«еҸ‘еұ•й«ҳзІҫе°–зҡ„еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁпјҢжңӘжқҘжҲ‘еӣҪеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁжңүжңӣе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮд»ҺиЎҢдёҡеёӮеңә规模жқҘзңӢпјҢ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“жЈҖжөӢе’ҢйҮҸжөӢи®ҫеӨҮеёӮеңә规模иҫҫеҲ°31.1дәҝзҫҺе…ғпјҢиҫғ2021е№ҙдёҠж¶Ё20.54%гҖӮ

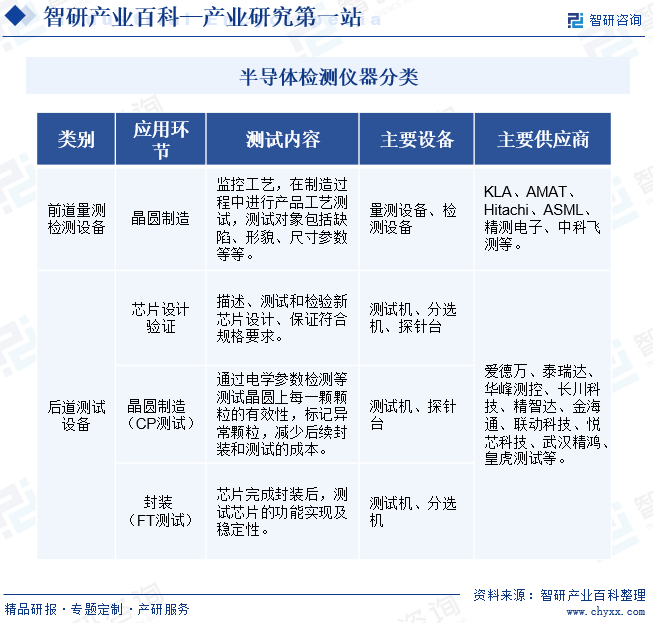

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁжҳҜжҢҮз”ЁдәҺеҚҠеҜјдҪ“еҲ¶йҖ иҝҮзЁӢдёӯжЈҖжөӢиҠҜзүҮжҖ§иғҪдёҺзјәйҷ·зҡ„дё“з”Ёд»ӘеҷЁгҖӮж №жҚ®дҪҝз”Ёзҡ„зҺҜиҠӮд»ҘеҸҠжЈҖжөӢйЎ№зӣ®зҡ„дёҚеҗҢпјҢеҸҜеҲҶдёәеүҚйҒ“жЈҖжөӢе’ҢеҗҺйҒ“жЈҖжөӢгҖӮе…¶дёӯпјҢеүҚйҒ“йҮҸжЈҖжөӢеҢ…жӢ¬йҮҸжөӢзұ»е’Ңзјәйҷ·жЈҖжөӢзұ»пјҢдё»иҰҒз”ЁдәҺжҷ¶еңҶеҠ е·ҘзҺҜиҠӮпјҢзӣ®зҡ„жҳҜжЈҖжҹҘжҜҸдёҖжӯҘеҲ¶йҖ е·ҘиүәеҗҺжҷ¶еңҶдә§е“Ғзҡ„еҠ е·ҘеҸӮж•°жҳҜеҗҰиҫҫеҲ°и®ҫи®Ўзҡ„иҰҒжұӮжҲ–иҖ…еӯҳеңЁеҪұе“ҚиүҜзҺҮзҡ„зјәйҷ·пјҢеұһдәҺзү©зҗҶжҖ§жЈҖжөӢпјӣеҗҺйҒ“жөӢиҜ•еҲҶдёәе°ҒиЈ…еүҚжҷ¶еңҶжөӢиҜ•е’Ңе°ҒиЈ…еҗҺжҲҗе“ҒжөӢиҜ•пјҢдҪҝз”Ёи®ҫеӨҮеҢ…жӢ¬еҲҶйҖүжңәгҖҒжөӢиҜ•жңәгҖҒжҺўй’ҲеҸ°пјҢзӣ®зҡ„жҳҜжЈҖжҹҘиҠҜзүҮзҡ„жҖ§иғҪжҳҜеҗҰз¬ҰеҗҲиҰҒжұӮпјҢеұһдәҺз”өжҖ§иғҪжЈҖжөӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁиЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒ科жҠҖйғЁзӯүгҖӮе…¶дёӯеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жӢҹи®ўдҝЎжҒҜеҢ–еҸ‘еұ•жҲҳз•ҘгҖҒж–№й’Ҳж”ҝзӯ–е’ҢжҖ»дҪ“规еҲ’пјӣжҺЁеҠЁдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјӣжӢҹи®ўжң¬иЎҢдёҡзҡ„жі•еҫӢгҖҒ法规пјҢеҸ‘еёғиЎҢж”ҝи§„з« пјҢз»„з»ҮеҲ¶и®ўиЎҢдёҡзҡ„жҠҖжңҜж”ҝзӯ–гҖҒжҠҖжңҜдҪ“еҲ¶е’ҢжҠҖжңҜж ҮеҮҶпјҢ并еҜ№иЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮ科жҠҖйғЁдё»иҰҒиҙҹиҙЈжӢҹе®ҡеӣҪ家еҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•Ҙж–№й’Ҳд»ҘеҸҠ科жҠҖеҸ‘еұ•гҖҒеј•иҝӣеӣҪеӨ–жҷәеҠӣ规еҲ’е’Ңж”ҝзӯ–并组з»Үе®һж–ҪпјӣзүөеӨҙе»әз«Ӣз»ҹдёҖзҡ„еӣҪ家科жҠҖз®ЎзҗҶе№іеҸ°е’Ңз§‘з ”йЎ№зӣ®иө„йҮ‘еҚҸи°ғгҖҒиҜ„дј°гҖҒзӣ‘з®Ўжңәжһ„пјӣжӢҹи®ўеӣҪ家еҹәзЎҖз ”з©¶и§„еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶ并组з»Үе®һж–Ҫпјӣзј–еҲ¶еӣҪ家йҮҚеӨ§з§‘жҠҖйЎ№зӣ®и§„еҲ’并зӣ‘зқЈе®һж–ҪпјӣзүөеӨҙеӣҪ家жҠҖжңҜиҪ¬з§»дҪ“зі»е»әи®ҫпјҢжӢҹ订科жҠҖжҲҗжһңиҪ¬з§»иҪ¬еҢ–е’Ңдҝғиҝӣдә§еӯҰз ”з»“еҗҲзҡ„зӣёе…іж”ҝзӯ–жҺӘж–Ҫ并зӣ‘зқЈе®һж–ҪзӯүгҖӮ

дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡжҳҜиЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮпјҢе…¶дё»иҰҒиҙҹиҙЈиҙҜеҪ»иҗҪе®һж”ҝеәңжңүе…ізҡ„ж”ҝзӯ–гҖҒ法规пјҢеҗ‘ж”ҝеәңдёҡеҠЎдё»з®ЎйғЁй—ЁжҸҗеҮәжң¬иЎҢдёҡеҸ‘еұ•зҡ„з»ҸжөҺгҖҒжҠҖжңҜе’ҢиЈ…еӨҮж”ҝзӯ–зҡ„е’ЁиҜўж„Ҹи§Ғе’Ңе»әи®®пјӣеҒҡеҘҪдҝЎжҒҜе’ЁиҜўе·ҘдҪңгҖӮи°ғжҹҘгҖҒз»ҹи®ЎгҖҒз ”з©¶гҖҒйў„жөӢжң¬иЎҢдёҡдә§дёҡдёҺеёӮеңәпјҢеҸҠж—¶еҗ‘дјҡе‘ҳеҚ•дҪҚе’Ңж”ҝеәңдё»з®ЎйғЁй—ЁжҸҗдҫӣиЎҢдёҡжғ…еҶөи°ғжҹҘгҖҒеёӮеңәи¶ӢеҠҝгҖҒз»ҸжөҺиҝҗиЎҢйў„жөӢзӯүдҝЎжҒҜпјҢеҒҡеҘҪж”ҝзӯ–еҜјеҗ‘гҖҒдҝЎжҒҜеҜјеҗ‘гҖҒеёӮеңәеҜјеҗ‘е·ҘдҪңзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

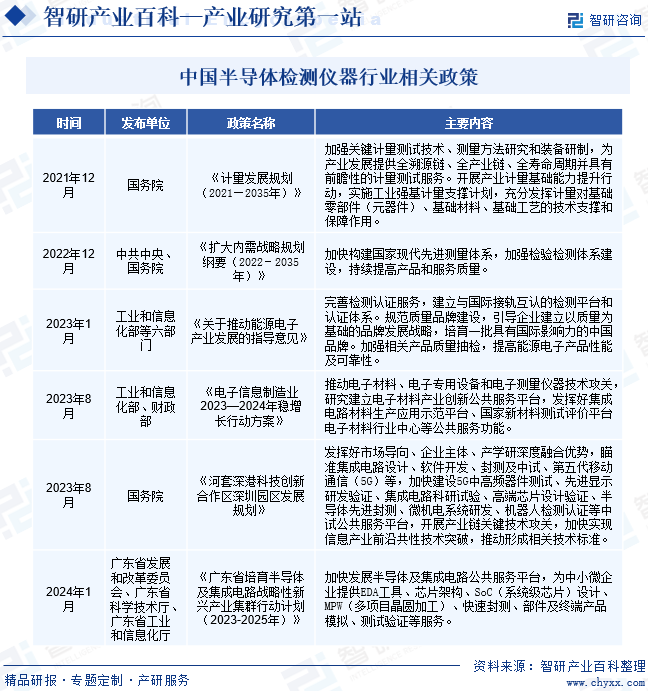

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеҚҠеҜјдҪ“дә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁйҖҗжёҗеҫ—еҲ°еӣҪ家ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶпјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪгҖӮеҰӮ2022е№ҙ12жңҲпјҢдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҸ‘еёғгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢпјҢе…¶дёӯжҸҗеҲ°еҠ еҝ«жһ„е»әеӣҪ家зҺ°д»Је…ҲиҝӣжөӢйҮҸдҪ“зі»пјҢеҠ ејәжЈҖйӘҢжЈҖжөӢдҪ“зі»е»әи®ҫпјҢжҢҒз»ӯжҸҗй«ҳдә§е“Ғе’ҢжңҚеҠЎиҙЁйҮҸгҖӮ2023е№ҙ8жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠжІіеҘ—ж·ұжёҜ科жҠҖеҲӣж–°еҗҲдҪңеҢәж·ұеңіеӣӯеҢәеҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢжҸҗеҮәеҸ‘жҢҘеҘҪеёӮеңәеҜјеҗ‘гҖҒдјҒдёҡдё»дҪ“гҖҒдә§еӯҰз ”ж·ұеәҰиһҚеҗҲдјҳеҠҝпјҢзһ„еҮҶйӣҶжҲҗз”өи·Ҝи®ҫи®ЎгҖҒиҪҜ件ејҖеҸ‘гҖҒе°ҒжөӢеҸҠдёӯиҜ•гҖҒ第дә”代移еҠЁйҖҡдҝЎпјҲ5GпјүзӯүпјҢеҠ еҝ«е»әи®ҫ5Gдёӯй«ҳйў‘еҷЁд»¶жөӢиҜ•гҖҒе…ҲиҝӣжҳҫзӨәз ”еҸ‘йӘҢиҜҒгҖҒйӣҶжҲҗз”өи·Ҝз§‘з ”иҜ•йӘҢгҖҒй«ҳз«ҜиҠҜзүҮи®ҫи®ЎйӘҢиҜҒгҖҒеҚҠеҜјдҪ“е…Ҳиҝӣе°ҒжөӢгҖҒеҫ®жңәз”өзі»з»ҹз ”еҸ‘гҖҒжңәеҷЁдәәжЈҖжөӢи®ӨиҜҒзӯүдёӯиҜ•е…¬е…ұжңҚеҠЎе№іеҸ°пјҢејҖеұ•дә§дёҡй“ҫе…ій”®жҠҖжңҜж”»е…іпјҢеҠ еҝ«е®һзҺ°дҝЎжҒҜдә§дёҡеүҚжІҝе…ұжҖ§жҠҖжңҜзӘҒз ҙпјҢжҺЁеҠЁеҪўжҲҗзӣёе…іжҠҖжңҜж ҮеҮҶгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

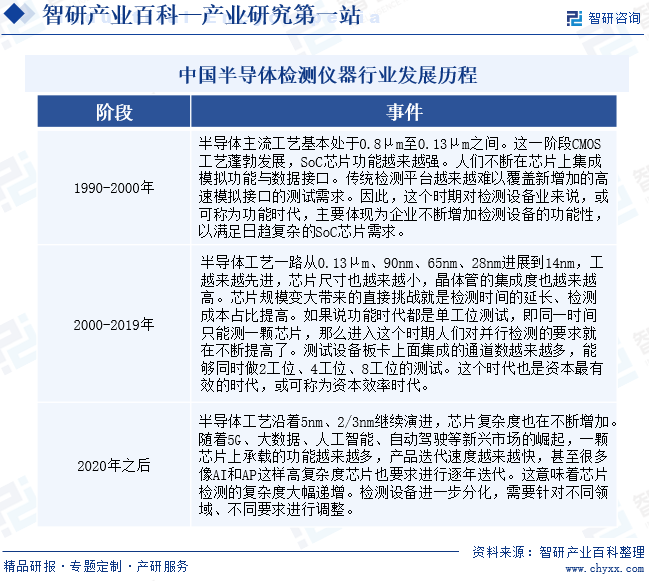

д»ҺеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢ1990-2000е№ҙпјҢеҚҠеҜјдҪ“дё»жөҒе·Ҙиүәеҹәжң¬еӨ„дәҺ0.8ОјmиҮі0.13Ојmд№Ӣй—ҙгҖӮиҝҷдёҖйҳ¶ж®өCMOSе·Ҙиүә蓬еӢғеҸ‘еұ•пјҢSoCиҠҜзүҮеҠҹиғҪи¶ҠжқҘи¶ҠејәгҖӮдәә们дёҚж–ӯеңЁиҠҜзүҮдёҠйӣҶжҲҗжЁЎжӢҹеҠҹиғҪдёҺж•°жҚ®жҺҘеҸЈгҖӮдј з»ҹжЈҖжөӢе№іеҸ°и¶ҠжқҘи¶Ҡйҡҫд»ҘиҰҶзӣ–ж–°еўһеҠ зҡ„й«ҳйҖҹжЁЎжӢҹжҺҘеҸЈзҡ„жөӢиҜ•йңҖжұӮгҖӮеӣ жӯӨпјҢиҝҷдёҖж—¶жңҹеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁиЎҢдёҡдёҚж–ӯжҸҗй«ҳдә§е“Ғзҡ„еҠҹиғҪжҖ§гҖӮ2000-2019е№ҙпјҢеҚҠеҜјдҪ“е·ҘиүәдёҖи·Ҝд»Һ0.13ОјmгҖҒ90nmгҖҒ65nmгҖҒ28nmиҝӣеұ•еҲ°14nmпјҢиҠҜзүҮе°әеҜёи¶ҠжқҘи¶Ҡе°ҸпјҢжҷ¶дҪ“з®Ўзҡ„йӣҶжҲҗеәҰд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢеёҰжқҘзҡ„зӣҙжҺҘжҢ‘жҲҳе°ұжҳҜжЈҖжөӢж—¶й—ҙзҡ„延й•ҝпјҢжЈҖжөӢжҲҗжң¬еҚ жҜ”жҸҗй«ҳгҖӮеӣ жӯӨпјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁйңҖиҰҒж»Ўи¶іеҗҢжөӢйңҖжұӮпјҢеҗҢж—¶еҒҡ2е·ҘдҪҚгҖҒ4е·ҘдҪҚгҖҒ8е·ҘдҪҚзҡ„жөӢиҜ•гҖӮ2020е№ҙд№ӢеҗҺпјҢеҚҠеҜјдҪ“е·ҘиүәжІҝзқҖ5nmгҖҒ2/3nm继з»ӯжј”иҝӣпјҢиҠҜзүҮеӨҚжқӮеәҰд№ҹеңЁдёҚж–ӯеўһеҠ пјҢжЈҖжөӢи®ҫеӨҮиҝӣдёҖжӯҘеҲҶеҢ–пјҢйңҖиҰҒй’ҲеҜ№дёҚеҗҢйўҶеҹҹгҖҒдёҚеҗҢиҰҒжұӮиҝӣиЎҢи°ғж•ҙгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁиЎҢдёҡж¶өзӣ–еӨҡй—ЁеӯҰ科зҡ„жҠҖжңҜпјҢеҢ…жӢ¬и®Ўз®—жңәгҖҒиҮӘеҠЁеҢ–гҖҒйҖҡдҝЎгҖҒз”өеӯҗе’Ңеҫ®з”өеӯҗзӯүпјҢдёәе…ёеһӢзҡ„жҠҖжңҜеҜҶйӣҶгҖҒзҹҘиҜҶеҜҶйӣҶзҡ„й«ҳ科жҠҖиЎҢдёҡпјҢз”ЁжҲ·еҜ№жЈҖжөӢзі»з»ҹзҡ„еҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§е’ҢдёҖиҮҙжҖ§иҰҒжұӮиҫғй«ҳпјҢз”ұдәҺиҠҜзүҮжҠҖжңҜе’ҢеӨҚжқӮзЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢжЈҖжөӢд»ӘеҷЁдјҒдёҡйЎ»е…·жңүйқһеёёејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣпјҢдә§е“ҒжҢҒз»ӯиҝӯд»ЈеҚҮзә§пјҢж–№еҸҜеә”еҜ№е®ўжҲ·дёҚж–ӯжҸҗй«ҳзҡ„жөӢиҜ•еҸӮж•°е’ҢеҠҹиғҪд»ҘеҸҠж•ҲзҺҮиҰҒжұӮгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

зӣ®еүҚпјҢеӣҪеҶ…еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁиЎҢдёҡдё“дёҡдәәжүҚиҫғдёәеҢ®д№ҸпјҢиҷҪ然иҝ‘е№ҙжқҘдё“дёҡдәәжүҚзҡ„еҹ№е…»и§„жЁЎдёҚж–ӯжү©еӨ§пјҢдҪҶд»Қ然дҫӣдёҚеә”жұӮпјҢйҡҫд»Ҙж»Ўи¶іиЎҢдёҡеҸ‘еұ•зҡ„йңҖиҰҒпјҢиҖҢиЎҢдёҡеҶ…е…·жңүдё°еҜҢз»ҸйӘҢзҡ„й«ҳз«ҜжҠҖжңҜдәәжүҚжӣҙжҳҜзӣёеҜ№зЁҖзјәгҖӮеҜ№дәҺиЎҢдёҡйўҶе…Ҳзҡ„дјҒдёҡжқҘиҜҙпјҢеңЁдјҒдёҡзҡ„еҸ‘еұ•еҺҶзЁӢдёӯпјҢйғҪдјҡеҪўжҲҗдәҶдјҒдёҡдәәжүҚеҹ№е…»зҡ„ж–№жі•е’Ңи·Ҝеҫ„пјҢ并еҪўжҲҗдәәжүҚжўҜйҳҹгҖӮйҡҸзқҖеҚҠеҜјдҪ“иЎҢдёҡеӨ„дәҺй•ҝжңҹжҷҜж°”е‘ЁжңҹпјҢжңүжҠҖжңҜе’Ңз»ҸйӘҢзҡ„й«ҳз«ҜдәәжүҚзҡ„йңҖжұӮзјәеҸЈж—ҘзӣҠжү©еӨ§пјҢдәәжүҚзҡ„иҒҡйӣҶе’ҢеӮЁеӨҮжҲҗдёәеёӮеңәж–°иҝӣе…ҘдјҒдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

дёәдҝқжҢҒжҠҖжңҜзҡ„е…ҲиҝӣжҖ§гҖҒе·Ҙиүәзҡ„йўҶе…ҲжҖ§е’Ңдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣпјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁдјҒдёҡеңЁжҠҖжңҜз ”еҸ‘ж–№йқўзҡ„иө„йҮ‘жҠ•е…Ҙд№ҹи¶ҠжқҘи¶ҠеӨ§гҖӮдјҒдёҡзҡ„дә§е“Ғеҝ…йЎ»иҫҫеҲ°дёҖе®ҡзҡ„иө„йҮ‘规模е’ҢдёҡеҠЎи§„жЁЎпјҢжүҚиғҪиҺ·еҫ—з”ҹеӯҳе’ҢеҸ‘еұ•зҡ„з©әй—ҙпјҢд»Һз ”еҸ‘йЎ№зӣ®з«ӢйЎ№гҖҒиҜ•дә§гҖҒйӘҢиҜҒгҖҒдјҳеҢ–гҖҒеёӮеңәжҺЁе№ҝеҲ°й”Җе”®зҡ„еҗ„дёӘзҺҜиҠӮйғҪйңҖиҰҒжҠ•е…Ҙиҫғй«ҳдәәеҠӣжҲҗжң¬е’Ңз ”еҸ‘иҙ№з”ЁгҖӮеҚҠеҜјдҪ“дә§е“Ғзұ»еҲ«дј—еӨҡпјҢеёӮеңәеҸҳеҢ–еҝ«гҖҒжҖ§иғҪеҸӮж•°дёҚе°ҪзӣёеҗҢпјҢеҜ№жЈҖжөӢд»ӘеҷЁдјҒдёҡзҡ„дә§е“Ғи§„ж је’ҢжҖ§иғҪжҢҮж ҮйғҪжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮпјҢдјҒдёҡйңҖиҰҒиҫғеҘҪзҡ„зҺ°йҮ‘жөҒж”ҜжҢҒдјҒдёҡй•ҝжңҹзҡ„з ”еҸ‘жҠ•е…Ҙе’Ңй•ҝе‘Ёжңҹзҡ„е®ўжҲ·и®ӨиҜҒжҠ•е…ҘгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬йӣ¶йғЁд»¶дҫӣеә”е•Ҷе’ҢжҠҖжңҜжҸҗдҫӣе•ҶпјҢе…¶дёӯйӣ¶йғЁд»¶дҫӣеә”е•Ҷдё»иҰҒдёәеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁжҸҗдҫӣж ёеҝғзҡ„йӣ¶йғЁд»¶пјҢеҜ№еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„иҙЁйҮҸе’ҢжҖ§иғҪжңүзқҖиҫғеӨ§еҪұе“ҚпјҢдё»иҰҒеҢ…жӢ¬е…үеӯҰе…ғ件гҖҒзІҫеҜҶжңәжў°гҖҒз”өеӯҗе…ғеҷЁд»¶зӯүпјӣжҠҖжңҜжҸҗдҫӣе•Ҷдё»иҰҒдёәеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁжҸҗдҫӣејәеӨ§зҡ„иҪҜ件ж”ҜжҢҒе’ҢжҷәиғҪеҢ–и§ЈеҶіж–№жЎҲпјҢдҪҝд»ӘеҷЁиғҪеӨҹе®һзҺ°й«ҳзІҫеәҰгҖҒй«ҳж•ҲзҺҮзҡ„жЈҖжөӢгҖӮдёӢжёёжҳҜжҢҮиҠҜзүҮи®ҫи®ЎгҖҒжҷ¶еңҶеҲ¶йҖ гҖҒжөӢиҜ•е°ҒиЈ…зӯүйўҶеҹҹпјҢиҝҷдәӣйўҶеҹҹзӣҙжҺҘеҶіе®ҡдәҶеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„йңҖжұӮе’ҢеёӮеңәеүҚжҷҜгҖӮйҡҸзқҖиҝҷдәӣдә§дёҡзҡ„еҸ‘еұ•пјҢеҜ№еҚҠеҜјдҪ“йҮҸжөӢжЈҖжөӢд»ӘеҷЁзҡ„йңҖжұӮд№ҹе°ҶдёҚж–ӯеўһй•ҝгҖӮ

жөҷжұҹж°ҙжҷ¶е…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўж°ёж–°е…үеӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё иҲңе®Үе…үеӯҰ科жҠҖ(йӣҶеӣў)жңүйҷҗе…¬еҸё зҰҸе»әзҰҸжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎеӨҸжҷ®з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ®е®№з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һйҡҶжәҗз”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·иөӣж»Ёзү№з§Қз”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё иүҫе°”еә·з”өеӯҗе…ғеҷЁд»¶пјҲйҹ¶е…іпјүжңүйҷҗе…¬еҸё иҘҝе®үзҙ«е…үеӣҪиҠҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҲӣз‘һжңәз”ө科жҠҖжңүйҷҗе…¬еҸё жІҲйҳіеҜҢеҲӣзІҫеҜҶи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸе…Ҳй”ӢзІҫеҜҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹж°ҙжҷ¶е…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўж°ёж–°е…үеӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё иҲңе®Үе…үеӯҰ科жҠҖ(йӣҶеӣў)жңүйҷҗе…¬еҸё зҰҸе»әзҰҸжҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎеӨҸжҷ®з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ®е®№з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һйҡҶжәҗз”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·иөӣж»Ёзү№з§Қз”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё иүҫе°”еә·з”өеӯҗе…ғеҷЁд»¶пјҲйҹ¶е…іпјүжңүйҷҗе…¬еҸё иҘҝе®үзҙ«е…үеӣҪиҠҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҲӣз‘һжңәз”ө科жҠҖжңүйҷҗе…¬еҸё жІҲйҳіеҜҢеҲӣзІҫеҜҶи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸе…Ҳй”ӢзІҫеҜҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

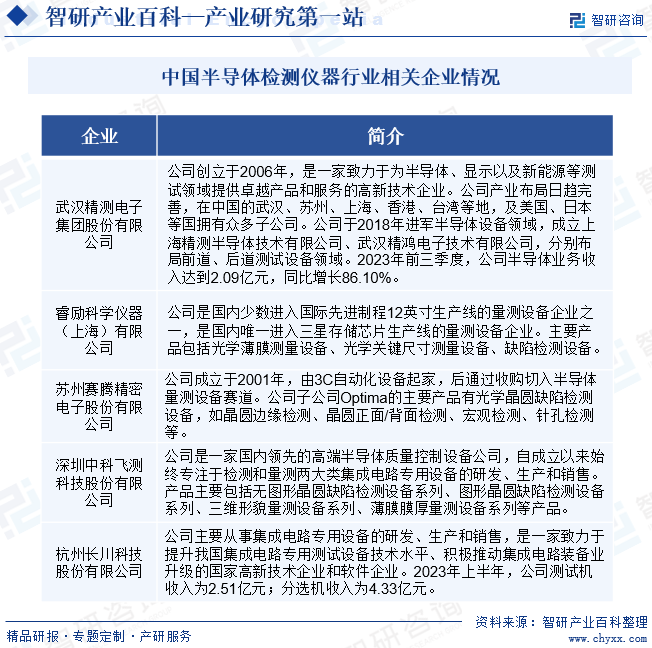

пјҲ1пјүжӯҰжұүзІҫжөӢз”өеӯҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жӯҰжұүзІҫжөӢз”өеӯҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ2006е№ҙпјҢжҳҜдёҖ家主иҰҒд»ҺдәӢжҳҫзӨәгҖҒеҚҠеҜјдҪ“еҸҠж–°иғҪжәҗжЈҖжөӢзі»з»ҹзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®зҡ„дјҒдёҡгҖӮзӣ®еүҚе…¬еҸёжҳҜеӣҪеҶ…еҚҠеҜјдҪ“жЈҖжөӢи®ҫеӨҮйўҶеҹҹйўҶеҶӣдјҒдёҡд№ӢдёҖпјҢе·Іеҹәжң¬еҪўжҲҗеңЁеҚҠеҜјдҪ“жЈҖжөӢеүҚйҒ“гҖҒеҗҺйҒ“е…ЁйўҶеҹҹзҡ„еёғеұҖпјҢзӣёе…ідә§е“ҒеҢ…жӢ¬иҶңеҺҡйҮҸжөӢзі»з»ҹгҖҒе…үеӯҰе…ій”®е°әеҜёйҮҸжөӢзі»з»ҹгҖҒз”өеӯҗжқҹзјәйҷ·жЈҖжөӢзі»з»ҹгҖҒеҚҠеҜјдҪ“зЎ…зүҮеә”еҠӣжөӢйҮҸи®ҫеӨҮгҖҒжҳҺеңәе…үеӯҰзјәйҷ·жЈҖжөӢи®ҫеӨҮе’ҢиҮӘеҠЁжЈҖжөӢи®ҫеӨҮпјҲATEпјүзӯүгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёеӨҡж¬ҫдё»еҠӣдә§е“Ғе·Іеҫ—еҲ°иҜёеӨҡдёҖзәҝе®ўжҲ·и®ӨеҸҜпјҢ并еҸ–еҫ—иүҜеҘҪзҡ„еёӮеңәеҸЈзў‘пјҢеҗҢж—¶е…¬еҸёиҝҳеңЁеҠ зҙ§е…¶дҪҷж ёеҝғдә§е“Ғзҡ„з ”еҸ‘гҖҒи®ӨиҜҒд»ҘеҸҠжӢ“еұ•пјҢдёәеҚҠеҜјдҪ“жЈҖжөӢи®ҫеӨҮ收е…Ҙеўһй•ҝдҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҸ—ж¶Ҳиҙ№з”өеӯҗеёӮеңәйңҖжұӮз–ІиҪҜеӣ зҙ еҪұе“ҚпјҢеҗҢжҜ”дёӢйҷҚ15.13%иҮі15.45дәҝе…ғпјӣеҗҢж—¶з®ЎзҗҶиҙ№з”Ёзҡ„еўһеҠ еҜјиҮҙеҪ’жҜҚеҮҖеҲ©ж¶ҰдәҸжҚҹ0.13дәҝе…ғгҖӮ

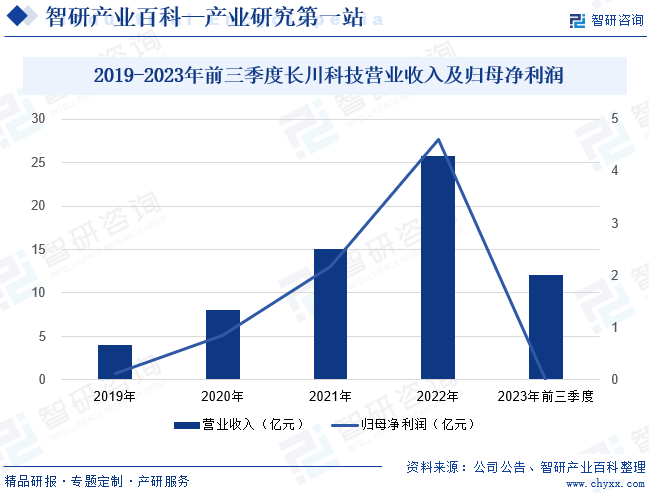

пјҲ2пјүжқӯе·һй•ҝе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жқӯе·һй•ҝе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙпјҢжҳҜдёҖ家иҮҙеҠӣдәҺжҸҗеҚҮжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдё“з”ЁиЈ…еӨҮжҠҖжңҜж°ҙе№ігҖҒз§ҜжһҒжҺЁеҠЁйӣҶжҲҗз”өи·ҜиЈ…еӨҮдёҡеҚҮзә§зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёиҮӘжҲҗз«Ӣд»ҘжқҘпјҢе§Ӣз»Ҳдё“жіЁдәҺйӣҶжҲҗз”өи·ҜжөӢиҜ•и®ҫеӨҮйўҶеҹҹпјҢжҺҢжҸЎдәҶйӣҶжҲҗз”өи·ҜжөӢиҜ•и®ҫеӨҮзҡ„зӣёе…іж ёеҝғжҠҖжңҜпјҢзӣ®еүҚе·ІжӢҘжңүжө·еҶ…еӨ–дё“еҲ©700дҪҷйЎ№гҖӮе…¬еҸёдә§е“ҒиҺ·еҫ—дәҶй•ҝз”ө科жҠҖгҖҒеҚҺеӨ©з§‘жҠҖгҖҒйҖҡеҜҢеҫ®з”өзӯүеӨҡдёӘдёҖжөҒйӣҶжҲҗз”өи·ҜдјҒдёҡзҡ„дҪҝз”Ёе’Ңи®ӨеҸҜпјҢд»ҘиҮӘдё»з ”еҸ‘зҡ„дә§е“Ғе®һзҺ°дәҶжөӢиҜ•жңәгҖҒеҲҶйҖүжңәзҡ„йғЁеҲҶиҝӣеҸЈжӣҝд»ЈгҖӮ2023е№ҙе…¬еҸёе§Ӣз»Ҳз§үжҢҒвҖңиҮӘдё»з ”еҸ‘гҖҒжҠҖжңҜеҲӣж–°вҖқзҡ„еҸ‘еұ•зҗҶеҝөпјҢжҢҒз»ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢеңЁе°ҶзҺ°жңүдә§е“ҒйўҶеҹҹеҒҡдё“гҖҒеҒҡејәпјҢдҝқжҢҒдә§е“ҒеёӮеңәйўҶе…Ҳең°дҪҚзҡ„еҹәзЎҖдёҠпјҢйҮҚзӮ№ејҖжӢ“дәҶжҺўй’ҲеҸ°гҖҒж•°еӯ—жөӢиҜ•жңәзӯүдә§е“ҒпјҢдёҚж–ӯжӢ“е®Ҫдә§е“ҒзәҝпјҢ并з§ҜжһҒејҖжӢ“дёӯй«ҳз«ҜеёӮеңәгҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ31.06%иҮі12.09дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ99.59%иҮі0.01дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁдҪңдёәиғҪеӨҹжҸҗй«ҳеҲ¶зЁӢжҺ§еҲ¶иүҜзҺҮгҖҒжҸҗй«ҳж•ҲзҺҮдёҺйҷҚдҪҺжҲҗжң¬зҡ„йҮҚиҰҒжЈҖжөӢд»ӘеҷЁпјҢжңӘжқҘеңЁеҚҠеҜјдҪ“дә§дёҡзҡ„ең°дҪҚе°Ҷдјҡж—ҘзӣҠеҮёжҳҫгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪз§ҜжһҒжҺЁеҠЁеӣҪеҶ…еҠ еҝ«еҸ‘еұ•й«ҳзІҫе°–зҡ„еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁпјҢжңӘжқҘжҲ‘еӣҪеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁжңүжңӣе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮд»ҺиЎҢдёҡеёӮеңә规模жқҘзңӢпјҢ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“жЈҖжөӢе’ҢйҮҸжөӢи®ҫеӨҮеёӮеңә规模иҫҫеҲ°31.1дәҝзҫҺе…ғпјҢиҫғ2021е№ҙдёҠж¶Ё20.54%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

еӣҪ家е’Ңең°ж–№ж”ҝеәңеҜ№дәҺеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„еҸ‘еұ•з»ҷдәҲй«ҳеәҰйҮҚи§ҶпјҢеҲ¶е®ҡ并еҮәеҸ°дәҶдёҖзі»еҲ—жі•еҫӢ法规е’Ңж”ҝзӯ–ж”ҜжҢҒгҖӮеҰӮ2024е№ҙ1жңҲпјҢе№ҝдёңзңҒеҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе№ҝдёңзңҒ科еӯҰжҠҖжңҜеҺ…гҖҒе№ҝдёңзңҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–еҺ…еҸ‘еёғгҖҠе№ҝдёңзңҒеҹ№иӮІеҚҠеҜјдҪ“еҸҠйӣҶжҲҗз”өи·ҜжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡйӣҶзҫӨиЎҢеҠЁи®ЎеҲ’пјҲ2023-2025е№ҙпјүгҖӢпјҢжҸҗеҮәеҠ еҝ«еҸ‘еұ•еҚҠеҜјдҪ“еҸҠйӣҶжҲҗз”өи·Ҝе…¬е…ұжңҚеҠЎе№іеҸ°пјҢдёәдёӯе°Ҹеҫ®дјҒдёҡжҸҗдҫӣEDAе·Ҙе…·гҖҒиҠҜзүҮжһ¶жһ„гҖҒSoCпјҲзі»з»ҹзә§иҠҜзүҮпјүи®ҫи®ЎгҖҒMPWпјҲеӨҡйЎ№зӣ®жҷ¶еңҶеҠ е·ҘпјүгҖҒеҝ«йҖҹе°ҒжөӢгҖҒйғЁд»¶еҸҠз»Ҳз«Ҝдә§е“ҒжЁЎжӢҹгҖҒжөӢиҜ•йӘҢиҜҒзӯүжңҚеҠЎгҖӮиҜҘж”ҝзӯ–зҡ„еҸ‘еёғе°ҶжңүеҲ©дәҺжү©еӨ§еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„йңҖжұӮйҮҸпјҢжҺЁеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ2пјүжҷ¶еңҶеҺӮгҖҒе°ҒжөӢеҺӮзҡ„жү©дә§

иҝ‘е№ҙжқҘпјҢжҷ¶еңҶеҺӮе’Ңе°ҒжөӢеҺӮжҢҒз»ӯжү©дә§пјҢдёҖж–№йқўжҳҜдёәдәҶиҝҺеҗҲеёӮеңәйңҖжұӮпјҢдҝқжҢҒз«һдәүеҠӣпјӣеҸҰдёҖж–№йқўжҳҜдёәдәҶйҒҝе…Қеһ„ж–ӯдјҒдёҡйҖҡиҝҮж“Қзәөд»·ж јзӯүжүӢж®өеүҠејұд»Је·ҘеҺӮзҡ„иҜқиҜӯжқғгҖӮеңЁжӯӨжғ…еҶөдёӢпјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„еёӮеңәйңҖжұӮе°ҶдёҚж–ӯеўһеҠ гҖӮжҷ¶еңҶеҺӮеңЁеҲ¶йҖ иҝҮзЁӢдёӯйңҖиҰҒдҪҝз”Ёеҗ„з§ҚжЈҖжөӢд»ӘеҷЁжқҘзЎ®дҝқжҷ¶еңҶзҡ„иҙЁйҮҸе’ҢжҖ§иғҪпјҢиҖҢе°ҒжөӢеҺӮеҲҷйңҖиҰҒжөӢиҜ•и®ҫеӨҮеҜ№иҠҜзүҮиҝӣиЎҢе…Ёйқўзҡ„еҠҹиғҪжөӢиҜ•е’ҢжҖ§иғҪжөӢиҜ•гҖӮеӣ жӯӨпјҢжҷ¶еңҶеҺӮгҖҒе°ҒжөӢеҺӮзҡ„жү©дә§е°ҶдҝғиҝӣеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„й”Җе”®еўһй•ҝгҖӮ

пјҲ3пјүжҠҖжңҜдёҚж–ӯеҲӣж–°

йҡҸзқҖеҚҠеҜјдҪ“еҲ¶йҖ е·Ҙиүәзҡ„ж—ҘзӣҠзІҫиҝӣпјҢе°Өе…¶жҳҜзәізұізә§еҲ¶йҖ жҠҖжңҜзҡ„е№ҝжіӣеә”з”ЁпјҢеҜ№еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„зІҫеәҰиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮиҝҷдёәеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁеҺӮе•ҶжҸҗдҫӣдәҶжҠҖжңҜеҲӣж–°зҡ„жңәдјҡпјҢжӯӨеӨ–пјҢеҚҠеҜјдҪ“з”ҹдә§зәҝзҡ„й«ҳж•ҲиҝҗиЎҢйңҖиҰҒеҝ«йҖҹгҖҒеҮҶзЎ®зҡ„жЈҖжөӢгҖӮеӣ жӯӨпјҢз ”еҸ‘иғҪеӨҹеҝ«йҖҹе®ҢжҲҗеӨ§йҮҸж ·жң¬жЈҖжөӢгҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮзҡ„жЈҖжөӢд»ӘеҷЁжҲҗдёәйҮҚиҰҒзҡ„еҸ‘еұ•жңәйҒҮгҖӮдҫӢеҰӮпјҢйҖҡиҝҮйҮҮ用并иЎҢеӨ„зҗҶжҠҖжңҜгҖҒдјҳеҢ–з®—жі•зӯүж–№ејҸпјҢжҸҗй«ҳжЈҖжөӢйҖҹеәҰ并йҷҚдҪҺиҜҜжЈҖзҺҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁйЈҺйҷ©

еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁдёҺеҚҠеҜјдҪ“иЎҢдёҡжҒҜжҒҜзӣёе…іпјҢиҖҢеҚҠеҜјдҪ“иЎҢдёҡеҸҲеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺзҺҜеўғзҡ„еҪұе“ҚгҖӮеҪ“з»ҸжөҺз№ҒиҚЈж—¶пјҢеҗ„иЎҢеҗ„дёҡеҜ№еҚҠеҜјдҪ“дә§е“Ғзҡ„йңҖжұӮеўһеҠ пјҢжҺЁеҠЁдәҶеҚҠеҜјдҪ“дә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮиҝҷе°ҶзӣҙжҺҘеёҰеҠЁеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„еёӮеңәйңҖжұӮгҖӮзӣёеҸҚпјҢз»ҸжөҺиЎ°йҖҖжҲ–йңҖжұӮдёӢж»‘ж—¶пјҢеҚҠеҜјдҪ“иЎҢдёҡеҸҜиғҪйқўдёҙеёӮеңәиҗҺзј©е’Ңи®ўеҚ•еҮҸе°‘зҡ„жғ…еҶөпјҢд»ҺиҖҢеҪұе“ҚеҲ°еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁзҡ„й”Җе”®е’Ңеә”з”ЁгҖӮеӣ жӯӨпјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁиЎҢдёҡдјҒдёҡеә”иӯҰжғ•е®Ҹи§Ӯз»ҸжөҺжіўеҠЁйЈҺйҷ©гҖӮ

пјҲ2пјүдә§е“ҒиҙЁйҮҸйЈҺйҷ©

еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁйңҖиҰҒж»Ўи¶ій«ҳзІҫеәҰгҖҒй«ҳзЁіе®ҡжҖ§зҡ„иҰҒжұӮпјҢеҰӮжһңдә§е“Ғи®ҫи®ЎеӯҳеңЁзјәйҷ·жҲ–дёҚеҗҲзҗҶпјҢеҸҜиғҪеҜјиҮҙи®ҫеӨҮеңЁе®һйҷ…еә”з”ЁдёӯжҖ§иғҪдёҚдҪіпјҢз”ҡиҮіеҮәзҺ°ж•…йҡңгҖӮеҗҢж—¶пјҢеҲ¶йҖ иҝҮзЁӢдёӯеӯҳеңЁзҡ„дёҖдәӣж“ҚдҪңдёҚ规иҢғгҖҒе·ҘиүәдёҚзЁіе®ҡжҲ–еҺҹжқҗж–ҷиҙЁйҮҸдёҚиҫҫж Үзӯүй—®йўҳпјҢд№ҹдјҡеҜјиҮҙи®ҫеӨҮзҡ„иҙЁйҮҸдёҚзЁіе®ҡпјҢеҪұе“Қе®ўжҲ·зҡ„жӯЈеёёдҪҝз”ЁгҖӮиӢҘдјҒдёҡжңӘиғҪеҸҠж—¶йҮҮеҸ–жҺӘж–ҪпјҢеҸҜиғҪдјҡеҮәзҺ°з»ҸиҗҘдёҡз»©дёӢйҷҚгҖҒе“ҒзүҢеҪўиұЎеҸ—жҚҹзҡ„йЈҺйҷ©гҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮж— жі•жҠҠжҸЎ

еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁдё»иҰҒдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҚҠеҜјдҪ“дә§дёҡй“ҫд»Һи®ҫи®ЎеҲ°е°ҒжөӢзҡ„дё»иҰҒзҺҜиҠӮпјҢдёӢжёёиЎҢдёҡеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҜ№жЈҖжөӢзі»з»ҹеңЁеҠҹиғҪгҖҒзІҫеәҰе’ҢжЈҖжөӢйҖҹеәҰдёҠзҡ„иҰҒжұӮжҢҒз»ӯжҸҗй«ҳгҖӮиӢҘдјҒдёҡж— жі•еҮҶзЎ®жҠҠжҸЎеёӮеңәйңҖжұӮзҡ„еҸ‘еұ•ж–№еҗ‘пјҢжҲ–еҜ№е…ій”®еүҚжІҝжҠҖжңҜзҡ„з ”з©¶ж— жі•еҸ–еҫ—йў„жңҹжҲҗжһңпјҢе°ҶеҸҜиғҪеҜјиҮҙдјҒдёҡйқўдёҙеёӮеңәд»ҪйўқдёӢйҷҚпјҢиҝӣиҖҢеҜ№дјҒдёҡзҡ„з»ҸиҗҘдёҡз»©дә§з”ҹиҫғеӨ§зҡ„дёҚеҲ©еҪұе“ҚгҖӮеӣ жӯӨпјҢдјҒдёҡеә”иӯҰжғ•еёӮеңәйңҖжұӮж— жі•жҠҠжҸЎзҡ„йЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢе…ЁзҗғеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁеёӮеңәе·Із»ҸеҪўжҲҗдәҶиҫғдёәзЁіе®ҡзҡ„з«һдәүж јеұҖгҖӮеӣҪйҷ…зҹҘеҗҚдјҒдёҡеңЁжҠҖжңҜгҖҒе“ҒзүҢгҖҒеёӮеңәзӯүж–№йқўеҚ жҚ®дјҳеҠҝең°дҪҚпјҢжӢҘжңүиҫғй«ҳзҡ„еёӮеңәд»Ҫйўқе’Ңиҫғејәзҡ„з«һдәүеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪеҶ…еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁдјҒдёҡд№ҹеңЁдёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢйҖҡиҝҮжҠҖжңҜеҲӣж–°е’ҢеёӮеңәжӢ“еұ•пјҢйҖҗжёҗжҸҗеҚҮдәҶиҮӘиә«зҡ„з«һдәүеҠӣгҖӮдёҖдәӣеӣҪеҶ…дјҒдёҡе·Із»ҸеңЁжҹҗдәӣз»ҶеҲҶйўҶеҹҹеҸ–еҫ—дәҶзӘҒз ҙпјҢеҪўжҲҗдәҶиҮӘе·ұзҡ„зү№иүІе’ҢдјҳеҠҝгҖӮ然иҖҢпјҢдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡзӣёжҜ”пјҢеӣҪеҶ…дјҒдёҡеңЁжҠҖжңҜгҖҒе“ҒзүҢе’ҢеёӮеңәзӯүж–№йқўд»ҚеӯҳеңЁдёҖе®ҡе·®и·қгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖеҚҠеҜјдҪ“жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢеҜ№жЈҖжөӢд»ӘеҷЁзҡ„зІҫеәҰе’Ңж•ҲзҺҮиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮжңӘжқҘзҡ„еҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁе°ҶжӣҙеҠ жіЁйҮҚжҸҗй«ҳжөӢйҮҸзІҫеәҰе’ҢжЈҖжөӢйҖҹеәҰпјҢд»Ҙж»Ўи¶іжӣҙзІҫз»ҶгҖҒжӣҙеҝ«йҖҹзҡ„жЈҖжөӢйңҖжұӮгҖӮеҗҢж—¶пјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁеҸҜиғҪдјҡжӣҙеҠ жіЁйҮҚеңЁзәҝжЈҖжөӢе’Ңе®һж—¶зӣ‘жҺ§еҠҹиғҪпјҢйҖҡиҝҮе®һж—¶зӣ‘жөӢз”ҹдә§иҝҮзЁӢдёӯзҡ„е…ій”®еҸӮж•°е’ҢжҢҮж ҮпјҢжЈҖжөӢи®ҫеӨҮиғҪеӨҹеҸҠж—¶еҸ‘зҺ°жҪңеңЁй—®йўҳ并йҮҮеҸ–зӣёеә”зҡ„жҺӘж–ҪпјҢзЎ®дҝқдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮгҖӮжӯӨеӨ–пјҢеҚҠеҜјдҪ“жЈҖжөӢд»ӘеҷЁеӣҪдә§еҢ–д№ҹжҳҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ