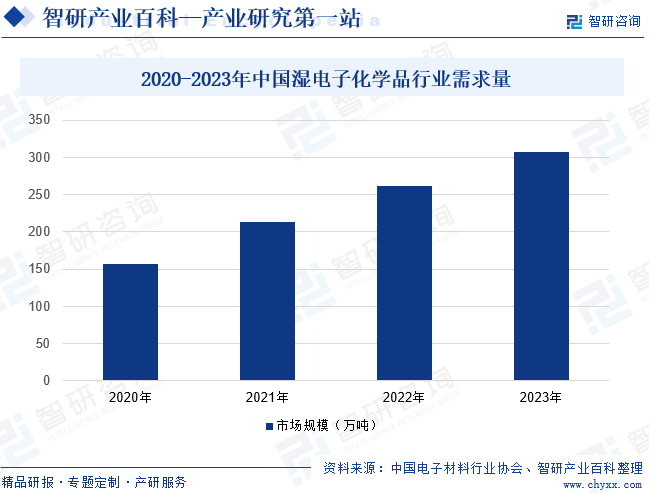

ж‘ҳиҰҒпјҡз”өеӯҗеҢ–е·Ҙжқҗж–ҷжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖжқҗж–ҷпјҢд№ҹжҳҜж–°жқҗж–ҷдёӯзҡ„е…ій”®жҲҳз•Ҙе“Ғз§ҚпјҢеңЁз”өеӯҗдә§е“ҒгҖҒз”өи§ҶгҖҒ笔记жң¬з”өи„‘гҖҒи®Ўз®—жңәгҖҒз…§жҳҺзі»з»ҹе’Ңе…¶д»–дә§е“Ғдёӯзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮд»Ҙж№ҝз”өеӯҗеҢ–еӯҰе“ҒдёәдҫӢпјҢе…¶дҪңдёәз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„дёҖдёӘйҮҚиҰҒеҲҶж”ҜпјҢеңЁеҫ®з”өеӯҗгҖҒе…үз”өеӯҗж№ҝжі•е·ҘиүәеҲ¶зЁӢдёӯеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮйҡҸзқҖз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„еёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡйңҖжұӮйҮҸиҫҫ261.69дёҮеҗЁпјҢдј°и®Ў2023е№ҙе°ҶиҫҫеҲ°307.03дёҮеҗЁгҖӮ

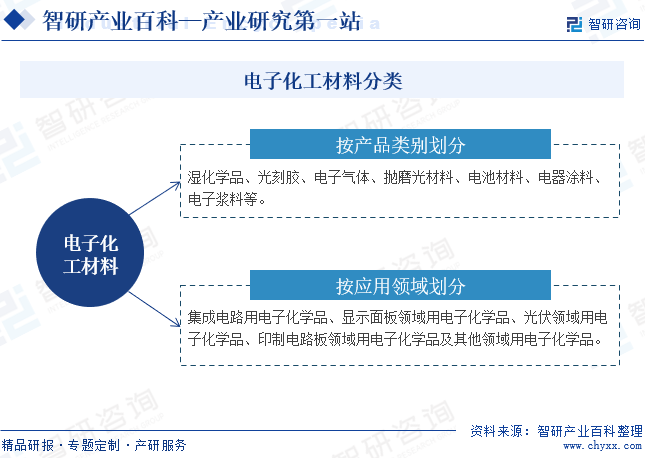

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өеӯҗеҢ–е·Ҙжқҗж–ҷеҸҲз§°з”өеӯҗеҢ–еӯҰе“ҒпјҢдёҖиҲ¬жіӣжҢҮз”өеӯҗе·ҘдёҡдҪҝз”Ёзҡ„дё“з”ЁеҢ–еӯҰе“Ғе’ҢеҢ–е·Ҙжқҗж–ҷпјҢеҚіз”өеӯҗе…ғеҷЁд»¶гҖҒеҚ°еҲ·зәҝи·ҜжқҝгҖҒе·ҘдёҡеҸҠж¶Ҳиҙ№зұ»ж•ҙжңәз”ҹдә§е’ҢеҢ…иЈ…з”Ёеҗ„з§ҚеҢ–еӯҰе“ҒеҸҠжқҗж–ҷгҖӮжҢүдә§е“Ғзұ»еҲ«еҲ’еҲҶпјҢеҸҜеҲҶжҲҗж№ҝеҢ–еӯҰе“ҒгҖҒе…үеҲ»иғ¶гҖҒз”өеӯҗж°”дҪ“гҖҒжҠӣзЈЁе…үжқҗж–ҷгҖҒз”өжұ жқҗж–ҷгҖҒз”өеҷЁж¶Ӯж–ҷгҖҒз”өеӯҗжөҶж–ҷзӯүгҖӮжҢүеә”з”ЁйўҶеҹҹеҸҲеҸҜеҲҶдёәйӣҶжҲҗз”өи·Ҝз”Ёз”өеӯҗеҢ–еӯҰе“ҒгҖҒжҳҫзӨәйқўжқҝйўҶеҹҹз”Ёз”өеӯҗеҢ–еӯҰе“ҒгҖҒе…үдјҸйўҶеҹҹз”Ёз”өеӯҗеҢ–еӯҰе“ҒгҖҒеҚ°еҲ¶з”өи·ҜжқҝйўҶеҹҹз”Ёз”өеӯҗеҢ–еӯҰе“ҒеҸҠе…¶д»–йўҶеҹҹз”Ёз”өеӯҗеҢ–еӯҰе“ҒгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家科жҠҖйғЁзӯүгҖӮе…¶дёӯеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјӣжҸҗеҮәеҠ еҝ«е»әи®ҫзҺ°д»ЈеҢ–з»ҸжөҺдҪ“зі»гҖҒжҺЁеҠЁй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҖ»дҪ“зӣ®ж ҮгҖҒйҮҚеӨ§д»»еҠЎд»ҘеҸҠзӣёе…іж”ҝзӯ–пјӣз»ҹзӯ№жҸҗеҮәеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•дё»иҰҒзӣ®ж ҮпјҢзӣ‘жөӢйў„жөӢйў„иӯҰе®Ҹи§Ӯз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҖҒеҠҝи¶ӢеҠҝпјҢжҸҗеҮәе®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–е»әи®®зӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жӢҹи®ўдҝЎжҒҜеҢ–еҸ‘еұ•жҲҳз•ҘгҖҒж–№й’Ҳж”ҝзӯ–е’ҢжҖ»дҪ“规еҲ’пјӣжҺЁеҠЁдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјӣжӢҹи®ўиЎҢдёҡзҡ„жі•еҫӢгҖҒ法规пјҢеҸ‘еёғиЎҢж”ҝи§„з« пјҢз»„з»ҮеҲ¶и®ўиЎҢдёҡзҡ„жҠҖжңҜж”ҝзӯ–гҖҒжҠҖжңҜдҪ“еҲ¶е’ҢжҠҖжңҜж ҮеҮҶпјҢ并еҜ№иЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮ

дёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡжҳҜиЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮпјҢе…¶дё»иҰҒиҙҹиҙЈеҚҸеҠ©ж”ҝеәңйғЁй—ЁжҗһеҘҪиЎҢдёҡз®ЎзҗҶпјӣеҒҡеҘҪдҝЎжҒҜе’ЁиҜўжңҚеҠЎе·ҘдҪңпјӣжҖ»з»“дәӨжөҒдјҒдёҡиҪ¬жҚўз»ҸиҗҘжңәеҲ¶пјҢеҸӮдёҺеёӮеңәз«һдәүпјҢе»әз«ӢзҺ°д»ЈдјҒдёҡеҲ¶еәҰзҡ„з»ҸйӘҢгҖӮеҚҸи°ғиЎҢдёҡеҶ…йғЁе’Ңжң¬иЎҢдёҡдёҺзӣёе…іиЎҢдёҡй—ҙзҡ„з»ҸжөҺгҖҒжҠҖжңҜеҗҲдҪңдёҺдәӨжөҒпјҢжҺЁеҠЁдјҒгҖҒдәӢдёҡзҡ„жҠҖжңҜиҝӣжӯҘпјҢдә§е“ҒиҙЁйҮҸе’Ңз»ҸиҗҘз®ЎзҗҶж°ҙе№ізҡ„жҸҗй«ҳзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢз”өеӯҗеҢ–е·Ҙжқҗж–ҷйҖҗжёҗеҫ—еҲ°еӣҪ家ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶпјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪгҖӮеҰӮ2022е№ҙ4жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…ӯйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢе…¶дёӯжҸҗеҮәеӣҙз»•ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒз”ҹзү©жҠҖжңҜгҖҒж–°иғҪжәҗгҖҒй«ҳз«ҜиЈ…еӨҮзӯүжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеўһеҠ жңүжңәж°ҹзЎ…гҖҒиҒҡж°Ёй…ҜгҖҒиҒҡй…°иғәзӯүжқҗж–ҷе“Ғз§Қи§„ж јпјҢеҠ еҝ«еҸ‘еұ•й«ҳз«ҜиҒҡзғҜзғғгҖҒз”өеӯҗеҢ–еӯҰе“ҒгҖҒе·Ҙдёҡзү№з§Қж°”дҪ“гҖҒй«ҳжҖ§иғҪж©ЎеЎ‘жқҗж–ҷгҖҒй«ҳжҖ§иғҪзәӨз»ҙгҖҒз”ҹзү©еҹәжқҗж–ҷгҖҒдё“з”Ёж¶Ұж»‘жІ№и„Ӯзӯүдә§е“ҒгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

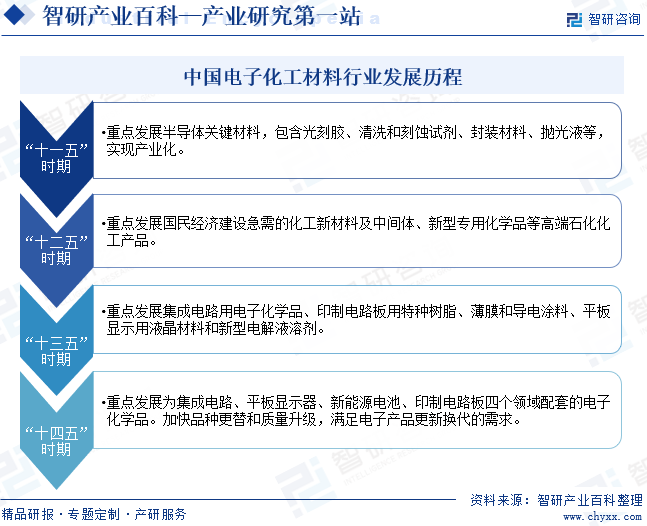

д»Һз”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢжҜҸдёӘдә”е№ҙи®ЎеҲ’ж—¶жңҹеҶ…жҲ‘еӣҪйғҪеҜ№з”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡеҸ‘еұ•иҝӣиЎҢдәҶ规еҲ’гҖӮе…·дҪ“жқҘзңӢпјҢвҖңеҚҒдёҖдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡдё»иҰҒеӣҙз»•еҚҠеҜјдҪ“е…ій”®жқҗж–ҷиҝӣиЎҢеҸ‘еұ•пјӣвҖңеҚҒдәҢдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪжіЁйҮҚеҸ‘еұ•еҢ–е·Ҙж–°жқҗж–ҷеҸҠдёӯй—ҙдҪ“гҖҒж–°еһӢдё“з”ЁеҢ–еӯҰе“Ғзӯүй«ҳз«ҜзҹіеҢ–еҢ–е·Ҙдә§е“ҒпјӣвҖңеҚҒдёүдә”вҖқж—¶жңҹпјҢеӣҪ家йӣҶдёӯеҸ‘еұ•йӣҶжҲҗз”өи·Ҝз”ЁгҖҒеҚ°еҲ¶з”өи·Ҝз”ЁгҖҒе№іжқҝжҳҫзӨәз”ЁгҖҒж–°иғҪжәҗз”өжұ з”Ёз”өеӯҗеҢ–еӯҰе“ҒпјӣвҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢеӣҪ家дҫқж—§еӣҙз»•еӣӣдёӘйҮҚзӮ№еә”з”ЁйўҶеҹҹеҸ‘еұ•з”өеӯҗеҢ–еӯҰе“ҒпјҢ并注йҮҚеҠ еҝ«е“Ғз§Қжӣҙжӣҝе’ҢиҙЁйҮҸеҚҮзә§пјҢж»Ўи¶із”өеӯҗдә§е“Ғжӣҙж–°жҚўд»Јзҡ„йңҖжұӮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢж¶үеҸҠеҢ–еӯҰгҖҒз”өеҢ–еӯҰгҖҒеҢ–е·ҘгҖҒзәізұіжқҗж–ҷгҖҒеҚҠеҜјдҪ“гҖҒз”өеӯҗе·ҘзЁӢзӯүиҜёеӨҡеӯҰ科дәӨеҸүиһҚеҗҲгҖӮиҝҷж„Ҹе‘ізқҖиҝӣе…ҘиҝҷдёӘиЎҢдёҡзҡ„дјҒдёҡйңҖиҰҒе…·еӨҮејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣе’Ңдё“дёҡжҠҖжңҜзҹҘиҜҶгҖӮеҸҰеӨ–пјҢжҹҗдәӣзү№е®ҡзҡ„з”өеӯҗеҢ–е·Ҙжқҗж–ҷпјҢеҰӮеҚҠеҜјдҪ“е…үеҲ»иғ¶пјҢе…·жңүдә§е“ҒжҠҖжңҜжӣҙиҝӯеҝ«гҖҒзәҜеәҰй«ҳзӯүзү№зӮ№пјҢе…¶з”ҹдә§йҡҫеәҰжһҒй«ҳпјҢеҜ№ж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢжһ„жҲҗдәҶиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·еЈҒеһ’

еңЁз”өеӯҗеҢ–е·Ҙжқҗж–ҷйўҶеҹҹпјҢе®ўжҲ·дёҺдҫӣеә”е•Ҷд№Ӣй—ҙеҫҖеҫҖе»әз«ӢдәҶй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮиҝҷжҳҜеӣ дёәз”өеӯҗеҢ–е·Ҙжқҗж–ҷйҖҡеёёж¶үеҸҠеӨҚжқӮзҡ„з”ҹдә§е·Ҙиүәе’ҢдёҘж јзҡ„иҙЁйҮҸжҺ§еҲ¶пјҢдҫӣеә”е•Ҷзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§еҜ№дәҺе®ўжҲ·зҡ„з”ҹдә§иҝҗиҗҘиҮіе…ійҮҚиҰҒгҖӮеӣ жӯӨпјҢе®ўжҲ·еңЁйҖүжӢ©дҫӣеә”е•Ҷж—¶пјҢдјҡеҖҫеҗ‘дәҺйҖүжӢ©йӮЈдәӣе…·жңүиүҜеҘҪдҝЎиӘүе’Ңй•ҝжңҹеҗҲдҪңз»ҸйӘҢзҡ„дјҷдјҙпјҢд»ҘзЎ®дҝқдҫӣеә”й“ҫзҡ„зЁіе®ҡжҖ§е’Ңдә§е“ҒиҙЁйҮҸгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢиЎҢдёҡе…·жңүиҫғй«ҳзҡ„е®ўжҲ·еЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

з”өеӯҗеҢ–е·Ҙжқҗж–ҷдјҒдёҡзҡ„еҸ‘еұ•йңҖиҰҒеқҡе®һзҡ„жҠҖжңҜз ”еҸ‘еҹәзЎҖгҖҒдёҚж–ӯзҡ„еҲӣж–°иғҪеҠӣгҖҒз§Ҝж·Җж·ұеҺҡзҡ„жҠҖжңҜејҖеҸ‘иғҪеҠӣд»ҘеҸҠеҜ№дёӢжёёиЎҢдёҡеҸ‘еұ•зҡ„зІҫзЎ®жҠҠжҸЎпјҢеӣ жӯӨдәәжүҚжҳҜз”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡзҡ„йҮҚиҰҒиө„жәҗгҖӮз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„ејҖеҸ‘дёҺеә”з”ЁиһҚеҗҲдәҶжқҗж–ҷеӯҰгҖҒз”өеҢ–еӯҰгҖҒжңүжңәеҢ–еӯҰгҖҒзү©зҗҶгҖҒеҢ–е·Ҙе·ҘиүәзӯүеӯҰ科зҹҘиҜҶпјҢеҹ№иӮІе…·еӨҮеӨҡйўҶеҹҹдё“дёҡзҹҘиҜҶгҖҒж·ұеәҰжҺҢжҸЎж ёеҝғжҠҖжңҜзҡ„еӨҚеҗҲеһӢдәәжүҚйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„з§ҜзҙҜгҖӮжӯӨеӨ–пјҢй”Җе”®еӣўйҳҹзҡ„дё“дёҡзҙ иҙЁгҖҒеёӮеңәжҙһеҜҹеҠӣгҖҒдёәе®ўжҲ·жҸҗдҫӣдјҳиҙЁзҡ„жҠҖжңҜж”ҜжҢҒжңҚеҠЎйңҖиҫғй•ҝж—¶й—ҙзҡ„жІүж·Җз§ҜзҙҜгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…иҫғйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—并з§ҜзҙҜдёҖжү№е…·еӨҮдё°еҜҢжҠҖжңҜејҖеҸ‘з»ҸйӘҢгҖҒжӢҘжңүеҗ„зұ»дё“дёҡзҙ е…»зҡ„дјҳз§ҖдәәжүҚпјҢд»ҺиҖҢеҪўжҲҗдәҶиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һз”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬еҢ–е·ҘеҺҹж–ҷе’Ңи®ҫеӨҮгҖҒе·ҘзЁӢпјҢе…¶дёӯеҢ–е·ҘеҺҹж–ҷжҳҜз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеңЁз”өеӯҗеҢ–еӯҰе“ҒдёӯеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢдё»иҰҒеҢ…жӢ¬зғ·зғғгҖҒзғҜзғғгҖҒе·Ҙдёҡж°”дҪ“зӯүпјӣиҖҢи®ҫеӨҮгҖҒе·ҘзЁӢжҳҜз”өеӯҗеҢ–е·Ҙжқҗж–ҷе®үе…ЁгҖҒзЁіе®ҡз”ҹдә§зҡ„дҝқйҡңгҖӮдёӢжёёжҳҜжҢҮйӣҶжҲҗз”өи·ҜгҖҒе№іжқҝжҳҫзӨәгҖҒPCBжқҝзӯүпјҢиҝҷдәӣйўҶеҹҹзҡ„еҝ«йҖҹжү©еј е°ҶеёҰеҠЁз”өеӯҗеҢ–е·Ҙжқҗж–ҷйңҖжұӮйҮҸзҡ„еўһй•ҝпјҢеҗҢж—¶дёӢжёёйўҶеҹҹзҡ„жҠҖжңҜиҝӣжӯҘд№ҹжҺЁеҠЁз”өеӯҗеҢ–е·Ҙжқҗж–ҷеңЁжҖ§иғҪгҖҒзәҜеәҰзӯүж–№йқўзҡ„жҸҗеҚҮгҖӮ

дёңеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·„еҚҡйҪҗзҝ”и…ҫиҫҫеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺзү№ж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒеҘҘе…ӢеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒеӨҸе®қдё°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—зҘҘжәҗж–°жқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҘһеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘иғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҮҜзҫҺзү№ж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Ҹж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺзү№ж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯЈеёҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—е’Ңиҝңж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёңеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·„еҚҡйҪҗзҝ”и…ҫиҫҫеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺзү№ж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒеҘҘе…ӢеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒеӨҸе®қдё°иғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—зҘҘжәҗж–°жқҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҘһеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘иғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҮҜзҫҺзү№ж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Ҹж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺзү№ж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жӯЈеёҶ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—е’Ңиҝңж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

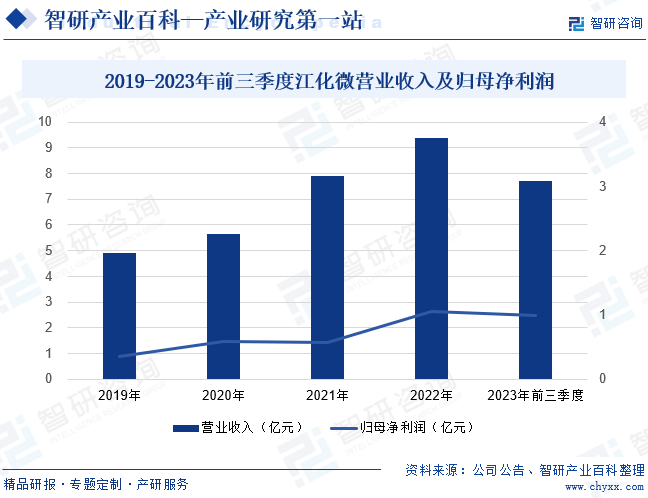

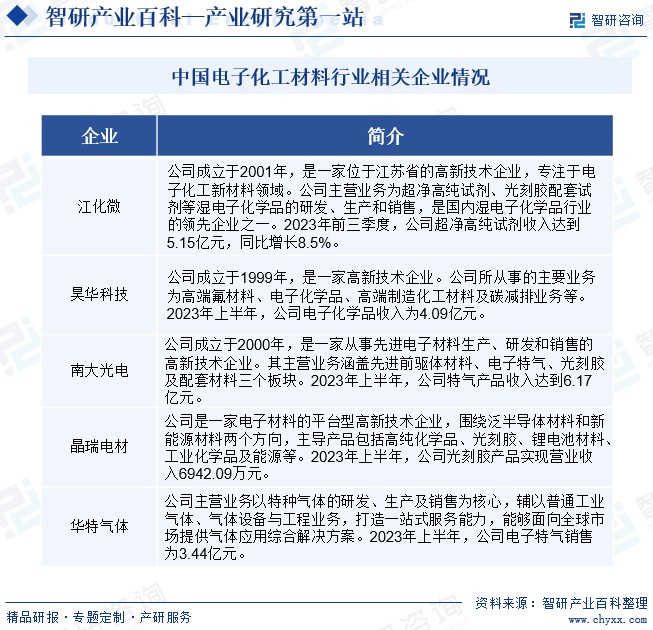

пјҲ1пјүжұҹйҳҙжұҹеҢ–еҫ®з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹйҳҙжұҹеҢ–еҫ®з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2001е№ҙпјҢжҳҜдёҖ家дҪҚдәҺжұҹиӢҸзңҒзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё“жіЁдәҺз”өеӯҗеҢ–е·Ҙж–°жқҗж–ҷйўҶеҹҹгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎдёәи¶…еҮҖй«ҳзәҜиҜ•еүӮгҖҒе…үеҲ»иғ¶й…ҚеҘ—иҜ•еүӮзӯүж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжҳҜеӣҪеҶ…ж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡд№ӢдёҖгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёе·Іе…·еӨҮG2-G5зӯүзә§дә§е“Ғзҡ„规模еҢ–з”ҹдә§иғҪеҠӣпјҢж№ҝз”өеӯҗеҢ–еӯҰе“Ғ规模еҢ–з”ҹдә§жүҖйңҖзҡ„зәҜеҢ–жҠҖжңҜгҖҒж··й…ҚжҠҖжңҜгҖҒеҲҶжһҗжЈҖжөӢжҠҖжңҜеңЁеӣҪеҶ…еӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮжӯӨеӨ–пјҢе…¬еҸёдә§е“Ғзәҝиҫғдёәдё°еҜҢпјҢзӣ®еүҚжңүж•°еҚҒз§Қж№ҝз”өеӯҗеҢ–еӯҰе“ҒпјҢдә§е“ҒиғҪеӨҹе№ҝжіӣзҡ„еә”з”ЁеҲ°еҚҠеҜјдҪ“гҖҒе№іжқҝжҳҫзӨәеҸҠ LEDгҖҒе…үдјҸеӨӘйҳіиғҪгҖҒж–°иғҪжәҗй”Ӯз”өзӯүеӨҡдёӘз”өеӯҗйўҶеҹҹпјҢеҗҢж—¶иғҪеңЁжё…жҙ—гҖҒе…үеҲ»гҖҒиҡҖеҲ»зӯүеӨҡдёӘе…ій”®жҠҖжңҜе·ҘиүәзҺҜиҠӮдёӯеә”з”ЁгҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё11.02%пјҢиҫҫ7.71дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё20.37%пјҢиҫҫ0.99дәҝе…ғгҖӮ

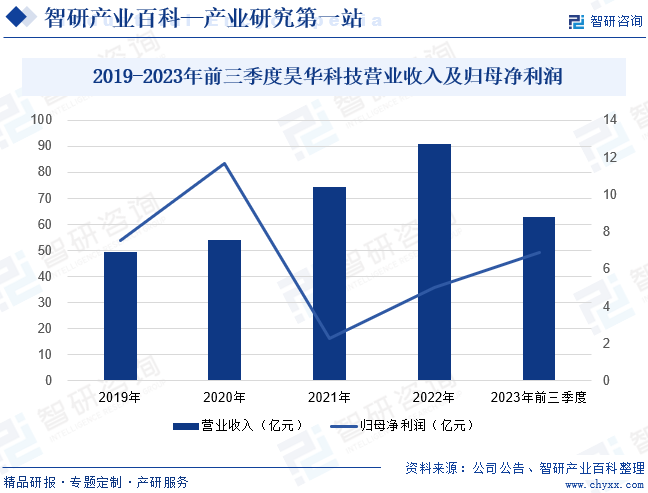

пјҲ2пјүжҳҠеҚҺеҢ–е·Ҙ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҳҠеҚҺеҢ–е·Ҙ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1999е№ҙпјҢжҳҜдёҖ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёжүҖд»ҺдәӢзҡ„дё»иҰҒдёҡеҠЎдёәй«ҳз«Ҝж°ҹжқҗж–ҷгҖҒз”өеӯҗеҢ–еӯҰе“ҒгҖҒй«ҳз«ҜеҲ¶йҖ еҢ–е·Ҙжқҗж–ҷеҸҠзўіеҮҸжҺ’дёҡеҠЎзӯүпјҢе…¶дёӯз”өеӯҗеҢ–еӯҰе“ҒдёҡеҠЎдё»иҰҒйӣҶдёӯеңЁжҳҠеҚҺж°”дҪ“гҖӮжҳҠеҚҺж°”дҪ“дҪңдёәеӣҪеҶ…дё»иҰҒзҡ„з”өеӯҗзү№ж°”з ”з©¶з”ҹдә§еҹәең°д№ӢдёҖпјҢжӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„з”өеӯҗзү№ж°”еҲ¶еӨҮе’ҢзәҜеҢ–е…ЁеҘ—жҠҖжңҜпјҢејҖеҸ‘дәҶдёҖзі»еҲ—еӣҪдә§жӣҝд»ЈжҖҘйңҖзҡ„з”өеӯҗзү№ж°”дә§е“ҒпјҢеҪўжҲҗдәҶеӣҪеҶ…йўҶе…Ҳзҡ„дә§дёҡ规模гҖӮ2023е№ҙд»ҘжқҘпјҢеӣҪеҶ…з»ҸжөҺжҢҒз»ӯжҒўеӨҚеҗ‘еҘҪпјҢй«ҳиҙЁйҮҸеҸ‘еұ•зЁіжӯҘжҺЁиҝӣпјҢдҪҶеҢ–е·ҘиЎҢдёҡеӨҚиӢҸеҠЁиғҪд»Қ然дёҚи¶іпјҢеҜјиҮҙе…¬еҸёеүҚдёүеӯЈеәҰдёҡз»©еҸ—жҚҹгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ3.01%пјҢиҫҫеҲ°62.74дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ9.23%пјҢиҫҫ6.87дәҝе…ғгҖӮеңЁз”өеӯҗеҢ–еӯҰе“Ғжқҝеқ—пјҢе…¬еҸёж”¶е…Ҙеҹәжң¬дҝқжҢҒзЁіе®ҡзҠ¶жҖҒпјҢеёӮеңәеҚ жңүзҺҮзЁіжӯҘжҸҗеҚҮгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з”өеӯҗеҢ–е·Ҙжқҗж–ҷжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖжқҗж–ҷпјҢд№ҹжҳҜж–°жқҗж–ҷдёӯзҡ„е…ій”®жҲҳз•Ҙе“Ғз§ҚпјҢеңЁз”өеӯҗдә§е“ҒгҖҒз”өи§ҶгҖҒ笔记жң¬з”өи„‘гҖҒи®Ўз®—жңәгҖҒз…§жҳҺзі»з»ҹе’Ңе…¶д»–дә§е“Ғдёӯзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮд»Ҙж№ҝз”өеӯҗеҢ–еӯҰе“ҒдёәдҫӢпјҢе…¶дҪңдёәз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„дёҖдёӘйҮҚиҰҒеҲҶж”ҜпјҢеңЁеҫ®з”өеӯҗгҖҒе…үз”өеӯҗж№ҝжі•е·ҘиүәеҲ¶зЁӢдёӯеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮйҡҸзқҖз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж№ҝз”өеӯҗеҢ–еӯҰе“Ғзҡ„еёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪж№ҝз”өеӯҗеҢ–еӯҰе“ҒиЎҢдёҡйңҖжұӮйҮҸиҫҫ261.69дёҮеҗЁпјҢдј°и®Ў2023е№ҙе°ҶиҫҫеҲ°307.03дёҮеҗЁгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

еӣҪ家е’Ңең°ж–№ж”ҝеәңеҜ№дәҺз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„еҸ‘еұ•з»ҷдәҲй«ҳеәҰйҮҚи§ҶпјҢеҲ¶е®ҡ并еҮәеҸ°дәҶдёҖзі»еҲ—жі•еҫӢ法规е’Ңж”ҝзӯ–ж”ҜжҢҒгҖӮеҰӮ2023е№ҙ12жңҲеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдёӯпјҢжҸҗеҮәз§ҜжһҒжҺЁеҠЁеҠҹиғҪжҖ§иҶңжқҗж–ҷпјҢи¶…еҮҖй«ҳзәҜиҜ•еүӮгҖҒе…үеҲ»иғ¶гҖҒз”өеӯҗж°”дҪ“гҖҒж–°еһӢжҳҫзӨәе’Ңе…Ҳиҝӣе°ҒиЈ…жқҗж–ҷзӯүз”өеӯҗеҢ–еӯҰе“ҒеҸҠе…ій”®еҺҹж–ҷзҡ„ејҖеҸ‘дёҺз”ҹдә§гҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғзҡ„гҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•(2024е№ҙзүҲ)гҖӢпјҢе…¶дёӯе°ұжҸҗеҮәе°Ҷе°ҒиЈ…иҪҪжқҝз”Ёз”өеӯҗеҢ–еӯҰе“Ғ-й—ӘиҡҖиҚҜж°ҙзәіе…ҘеҲ°йҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•дёӯгҖӮдёҖзі»еҲ—дә§дёҡж”ҝзӯ–зҡ„еҸ‘еёғпјҢдёәз”өеӯҗеҢ–е·Ҙжқҗж–ҷдјҒдёҡжҸҗдҫӣжӣҙжҳҺзЎ®зҡ„еҸ‘еұ•ж–№еҗ‘пјҢжңүеҠ©дәҺдјҒдёҡеҠ еҝ«дә§е“Ғз ”еҸ‘е’ҢеёӮеңәжҺЁе№ҝпјҢиҝӣиҖҢжҺЁеҠЁз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡдёҚж–ӯеҝ«йҖҹеўһй•ҝ

дёӢжёёиЎҢдёҡзҡ„дёҚж–ӯеҝ«йҖҹеўһй•ҝпјҢеҜ№з”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡдә§з”ҹдәҶжҳҫи‘—иҖҢз§ҜжһҒзҡ„еҪұе“ҚгҖӮдёҖж–№йқўпјҢйҡҸзқҖз”өеӯҗдә§е“ҒгҖҒеҚҠеҜјдҪ“гҖҒйӣҶжҲҗз”өи·ҜгҖҒе…үдјҸзӯүйўҶеҹҹзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеҜ№з”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢиҝҷе°Ҷдҝғиҝӣз”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡ规模дёҚж–ӯжү©еӨ§гҖӮеҸҰдёҖж–№йқўпјҢдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеўһй•ҝеҜ№з”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢиҝҷе°ҶжҺЁеҠЁз”өеӯҗеҢ–е·Ҙжқҗж–ҷдјҒдёҡдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸе’Ңйҷ„еҠ еҖјгҖӮ

пјҲ3пјүе…Ёзҗғз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡдә§иғҪеҗ‘еӣҪеҶ…иҪ¬з§»

йҡҸзқҖе…Ёзҗғз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡдә§иғҪеҗ‘еӣҪеҶ…иҪ¬з§»пјҢз”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡе°ҶиҝҺжқҘе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮдёҚд»…жҸҗй«ҳдәҶз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„еёӮеңәйңҖжұӮпјҢиҝҳжңүеҲ©дәҺдҝғиҝӣжҠҖжңҜеҚҮзә§пјҢжҸҗй«ҳдә§е“Ғзҡ„йҷ„еҠ еҖје’Ңз«һдәүеҠӣгҖӮеҗҢж—¶пјҢиҝҷд№ҹдёәеӣҪеҶ…з”өеӯҗеҢ–е·Ҙжқҗж–ҷдјҒдёҡжҸҗдҫӣдәҶдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡеҗҲдҪңе’Ңз«һдәүзҡ„жңәдјҡпјҢжҺЁеҠЁж•ҙдёӘиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮеӣ жӯӨпјҢз”өеӯҗеҢ–е·Ҙжқҗж–ҷдјҒдёҡеә”з§ҜжһҒжҠ“дҪҸиҝҷдёҖжңәйҒҮпјҢеҠ еӨ§жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№іпјҢд»Ҙе®һзҺ°еҝ«йҖҹеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…иЎҢдёҡжҠҖжңҜж°ҙе№ізӣёеҜ№ж»һеҗҺ

е°Ҫз®Ўиҝ‘е№ҙжқҘеӣҪеҶ…йғЁеҲҶдјҒдёҡеңЁз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„жҠҖжңҜж°ҙе№ідёҠеҸ–еҫ—дәҶдёҖдәӣиҝӣжӯҘпјҢдҪҶдёҺеӣҪеӨ–е…Ҳиҝӣж°ҙе№ізӣёжҜ”пјҢд»ҚеӯҳеңЁжҳҫи‘—зҡ„е·®и·қгҖӮзӣ®еүҚпјҢеӣҪеҶ…еҜ№з”өеӯҗеҢ–е·Ҙжқҗж–ҷдә§е“Ғдё»иҰҒд»Ҙд»ҝеҲ¶е’Ңи·ҹиҝӣдёәдё»пјҢзјәд№ҸеүҚзһ»жҖ§з ”究пјҢйҡҫд»ҘйҖӮеә”з”өеӯҗдҝЎжҒҜиЎҢдёҡеёӮеңәеҝ«йҖҹеҸ‘еұ•зҡ„йңҖиҰҒгҖӮиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶз”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№ізҡ„еҸ‘еұ•гҖӮеӣ жӯӨпјҢз”өеӯҗеҢ–е·Ҙжқҗж–ҷйңҖиҰҒйҮҮеҸ–жҺӘж–ҪдёҚж–ӯжҸҗй«ҳиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№ігҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јдёҠж¶Ё

з”өеӯҗеҢ–е·Ҙжқҗж–ҷжҳҜзҹіжІ№е’ҢеҢ–еӯҰе·Ҙдёҡзҡ„ж·ұеҠ е·ҘиЎҢдёҡпјҢе…¶жүҖйңҖзҡ„еҹәзЎҖеҢ–еӯҰеҺҹжқҗж–ҷеҰӮд№ҷдәҢйҶҮгҖҒе·ұдәҢй…ёгҖҒдәҢз”ҳйҶҮгҖҒзўій…ёд№ҷзғҜй…ҜйғҪжҳҜд»ҺзҹіжІ№дёӯжҸҗзӮјжүҖеҫ—гҖӮиӢҘжңӘжқҘд»ҘзҹіжІ№гҖҒеӨ©з„¶ж°”дёәд»ЈиЎЁзҡ„иғҪжәҗе’ҢеҺҹжқҗж–ҷд»·ж је‘ҲзҺ°й•ҝжңҹдёҠж¶Ёи¶ӢеҠҝпјҢйӮЈд№ҲеҜ№з”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡе°Ҷдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮеҰӮдјҒдёҡжүҖйңҖзҡ„еҹәзЎҖеҢ–еӯҰеҺҹжқҗж–ҷжҲҗжң¬жҳҫи‘—еўһеҠ пјҢеҜ№дјҒдёҡзӣҲеҲ©иғҪеҠӣжһ„жҲҗеҺӢеҠӣпјӣйғЁеҲҶ规模иҫғе°ҸгҖҒжҲҗжң¬жҺ§еҲ¶иғҪеҠӣиҫғејұзҡ„з”өеӯҗеҢ–е·Ҙжқҗж–ҷдјҒдёҡеҸҜиғҪеӣ ж— жі•жүҝеҸ—жҲҗжң¬дёҠж¶Ёзҡ„еҺӢеҠӣиҖҢйқўдёҙз”ҹеӯҳеӣ°еўғпјҢз”ҡиҮійҖҖеҮәеёӮеңәгҖӮ

пјҲ3пјүе“ҒиҙЁжҺ§еҲ¶йЈҺйҷ©

з”өеӯҗеҢ–е·Ҙжқҗж–ҷжҳҜвҖңз”өеӯҗеҢ–е·Ҙжқҗж–ҷвҖ”е…ғеҷЁд»¶/йғЁд»¶вҖ”ж•ҙжңәвҖқдә§дёҡй“ҫзҡ„еүҚз«ҜпјҢе…¶е·Ҙиүәж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸзӣҙжҺҘеҜ№е…ғеҷЁд»¶/йғЁд»¶зҡ„еҠҹиғҪжһ„жҲҗйҮҚиҰҒеҪұе“ҚгҖӮдёӢжёёеҺӮе•ҶдёәдҝқиҜҒдә§е“ҒиҙЁйҮҸе’Ңе“ҒзүҢпјҢеҜ№з”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„дҫӣеә”е“ҒиҙЁиҰҒжұӮжһҒдёәдёҘж јпјҢеҢ…жӢ¬еҜ№дә§е“Ғе“ҒиҙЁе’Ңдҫӣеә”е•ҶиҙЁйҮҸз®ЎзҗҶе»әи®ҫеҸҠжңүж•ҲиҝҗиЎҢжғ…еҶөеқҮжңүдёҘж јиҰҒжұӮгҖӮиӢҘжңӘжқҘдјҒдёҡеҶ…йғЁз®ЎзҗҶдёҚеҲ°дҪҚпјҢжңүеҸҜиғҪеҸ‘з”ҹе“ҒиҙЁжҺ§еҲ¶е·®й”ҷжҲ–е“ҒиҙЁдәӢж•…пјҢжңүеҸҜиғҪеҮәзҺ°дёҚиғҪе®Ңе…Ёж»Ўи¶іе®ўжҲ·иҰҒжұӮзҡ„жғ…еҪўпјҢеҜјиҮҙйғЁеҲҶе®ўжҲ·жөҒеӨұпјҢз”ҡиҮіеҜ№дјҒдёҡе“ҒзүҢдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”өеӯҗеҢ–е·Ҙжқҗж–ҷзі»еҢ–еӯҰгҖҒеҢ–е·ҘгҖҒжқҗж–ҷгҖҒз”өеӯҗе·ҘзЁӢзӯүз»“еҗҲзҡ„з»јеҗҲеӯҰ科йўҶеҹҹпјҢз”ұдәҺз”өеӯҗеҢ–е·Ҙжқҗж–ҷе“Ғз§ҚеӨҡгҖҒдё“дёҡи·ЁеәҰеӨ§гҖҒдё“з”ЁжҖ§ејәзӯүеҺҹеӣ пјҢеҚ•дёӘдјҒдёҡеҫҲйҡҫжҺҢжҸЎеӨҡдёӘи·ЁйўҶеҹҹзҡ„зҹҘиҜҶеӮЁеӨҮе’Ңе·ҘиүәжҠҖжңҜпјҢеҶ…йғЁеҪўжҲҗдәҶеӨҡдёӘеӯҗиЎҢдёҡгҖӮз»ҶеҲҶиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢйҫҷеӨҙдјҒдёҡеёӮеңәд»ҪйўқиҫғеӨ§пјҢжҳҜз”өеӯҗеҢ–е·Ҙжқҗж–ҷиЎҢдёҡзҡ„жҷ®йҒҚзү№зӮ№гҖӮдҫӢеҰӮпјҢж№ҝз”өеӯҗеҢ–еӯҰе“ҒдјҒдёҡжңүжұҹеҢ–еҫ®гҖҒжҷ¶з‘һз”өжқҗзӯүпјӣе…үеҲ»иғ¶дјҒдёҡжңүеҚ—еӨ§е…үз”өгҖҒжҷ¶з‘һз”өжқҗзӯүпјӣз”өеӯҗзү№ж°”дјҒдёҡжңүеҚҺзү№ж°”дҪ“гҖҒеҚ—еӨ§е…үз”өзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖеҫ®з”өеӯҗжҠҖжңҜзҡ„иҝ…йҖҹеҸ‘еұ•д»ҘеҸҠйӣҶжҲҗз”өи·Ҝ规模дёҚж–ӯжҸҗй«ҳпјҢз”өеӯҗе…ғеҷЁд»¶д№ҹжңқзқҖй«ҳйў‘еҢ–гҖҒеҫ®еһӢеҢ–гҖҒиҪ»и–„еҢ–гҖҒеӨҚеҗҲеҢ–гҖҒжҷәиғҪеҢ–гҖҒдҪҺеҠҹиҖ—зҡ„ж–№еҗ‘еҸ‘еұ•пјҢеҜ№зәҝи·ҜжҖ§иғҪзҡ„иҰҒжұӮи¶ҠжқҘи¶ҠдёҘж јпјҢиҝҷеҠҝеҝ…еҜ№з”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„зІҫз»ҶеҢ–зЁӢеәҰжҸҗеҮәи¶ҠжқҘи¶Ҡй«ҳзҡ„иҰҒжұӮгҖӮеҗҢж—¶пјҢз”ұдәҺз”өеӯҗеҢ–е·Ҙжқҗж–ҷе…·жңүеҠҹиғҪжҖ§ејәгҖҒзІҫеәҰй«ҳзӯүзү№зӮ№пјҢйҖӮз”ЁдәҺеҗ„зұ»зІҫеҜҶеҲ¶е“Ғзҡ„з”ҹдә§еҠ е·ҘгҖӮйҡҸзқҖиЎҢдёҡжҠҖжңҜзҡ„дёҚж–ӯжҸҗй«ҳпјҢз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„еә”з”ЁйўҶеҹҹе°Ҷдјҡи¶ҠжқҘи¶Ҡе№ҝжіӣгҖӮжӯӨеӨ–пјҢж№ҝз”өеӯҗеҢ–еӯҰе“ҒдҪңдёәз”өеӯҗеҢ–е·Ҙжқҗж–ҷзҡ„йҮҚиҰҒеҲҶж”ҜпјҢиҝ‘е№ҙжқҘеңЁеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢе‘ҲзҺ°еҮәе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜе’Ңе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ