ж‘ҳиҰҒпјҡиҢ¶жІ№пјҢеҚіжІ№иҢ¶зұҪжІ№пјҢжҳҜд»ҺеұұиҢ¶з§‘еұұиҢ¶еұһжӨҚзү©зҡ„жҷ®йҖҡжІ№иҢ¶жҲҗзҶҹз§ҚеӯҗдёӯжҸҗеҸ–зҡ„зәҜеӨ©з„¶й«ҳзә§йЈҹз”ЁжӨҚзү©жІ№гҖӮж №жҚ®еӣҪ家жһ—дёҡе’ҢиҚүеҺҹеұҖж•°жҚ®пјҢ2011е№ҙиҮі2022е№ҙпјҢе…ЁеӣҪжІ№иҢ¶з§ҚжӨҚйқўз§Ҝз”ұ5184дёҮдә©еўһеҠ еҲ°6888дёҮдә©пјҢеўһеҠ дәҶ32.87%пјҢиҢ¶жІ№дә§иғҪз”ұ30еӨҡдёҮеҗЁжҸҗй«ҳеҲ°100дёҮеҗЁпјҢжҖ»дә§еҖјз”ұ245дәҝе…ғеўһеҠ еҲ°1920дәҝе…ғгҖӮ2022е№ҙжҲ‘еӣҪиҢ¶жІ№дә§иғҪжҺ’еҗҚдёӯпјҢеӨ„дәҺ第дёҖдҪҚзҡ„зңҒд»ҪжҳҜж№–еҚ—зңҒпјҢиҢ¶жІ№дә§иғҪиҫҫеҲ°45дёҮеҗЁпјҢ第дәҢдҪҚдёәжұҹиҘҝзңҒпјҢдә§иғҪдёә20.1дёҮеҗЁгҖӮжңӘжқҘпјҢжҲ‘еӣҪиҢ¶жІ№иЎҢдёҡеёӮеңә规模е°ҶдёҚж–ӯжү©еӨ§пјҢдё”з§ҚжӨҚжҠҖжңҜе’ҢеҠ е·ҘжҠҖжңҜд№ҹе°ҶдёҚж–ӯжҸҗеҚҮпјҢжӯӨеӨ–пјҢж–°е“Ғз§Қзҡ„еҹ№иӮІе°ҶиҝӣдёҖжӯҘйҷҚдҪҺжҲ‘еӣҪиҢ¶жІ№иЎҢдёҡеҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡеёҰжқҘзҡ„еҪұе“ҚгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

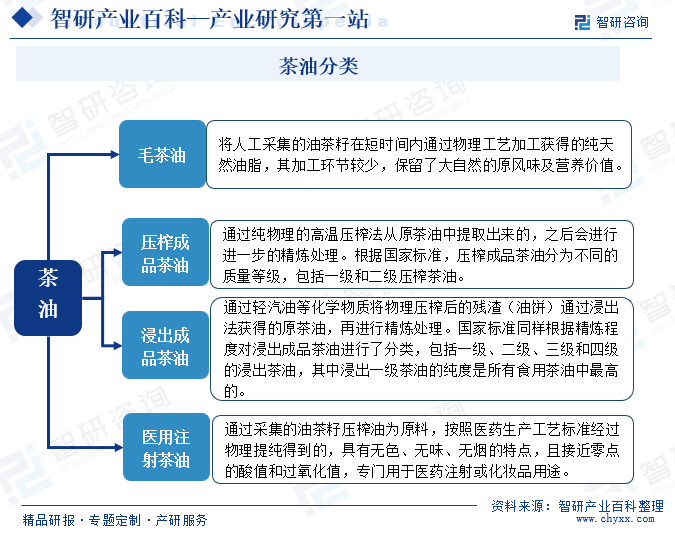

иҢ¶жІ№пјҢеҚіжІ№иҢ¶зұҪжІ№пјҢжҳҜд»ҺеұұиҢ¶з§‘еұұиҢ¶еұһжӨҚзү©зҡ„жҷ®йҖҡжІ№иҢ¶жҲҗзҶҹз§ҚеӯҗдёӯжҸҗеҸ–зҡ„зәҜеӨ©з„¶й«ҳзә§йЈҹз”ЁжӨҚзү©жІ№пјҢиүІжіҪйҮ‘й»„жҲ–жө…й»„пјҢе“ҒиҙЁзәҜеҮҖпјҢжҫ„жё…йҖҸжҳҺпјҢж°”е‘іжё…йҰҷпјҢе‘ійҒ“зәҜжӯЈгҖӮжІ№иҢ¶зұҪжІ№жҳҜдёҺең°дёӯжө·вҖңж©„жҰ„жІ№вҖқзӣёеӘІзҫҺзҡ„жңЁжң¬жӨҚзү©жІ№пјҢиў«дәә们иӘүдёәвҖңдёңж–№ж©„жҰ„жІ№вҖқгҖӮжІ№иҢ¶зұҪжІ№жҳҜз»ҝиүІйЈҹе“ҒжҖ§иҙЁзҡ„йЈҹз”ЁжІ№и„ӮпјҢжҳ“дәҺдәәдҪ“ж¶ҲеҢ–еҗёж”¶пјҢе…·жңүжҳҫи‘—зҡ„йҷҚиЎҖи„ӮжҖ§иғҪгҖҒиҫғејәзҡ„жҠ—ж°§еҢ–жҖ§гҖҒиүҜеҘҪзҡ„з”ҹзү©иҶңжөҒеҠЁжҖ§зӯүеҠҹиғҪпјҢжҳҜж¶ІдҪ“й»„йҮ‘гҖҒеҒҘеә·жҢҡеҸӢгҖӮиҢ¶жІ№еҸҜеҲҶдёәжҜӣиҢ¶жІ№гҖҒеҺӢжҰЁжҲҗе“ҒиҢ¶жІ№гҖҒжөёеҮәжҲҗе“ҒиҢ¶жІ№д»ҘеҸҠеҢ»з”ЁжіЁе°„иҢ¶жІ№зӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

иҢ¶жІ№з”ҹдә§дјҒдёҡйҮҮиҙӯжЁЎејҸдё»иҰҒдёәвҖңд»Ҙдә§е®ҡйҮҮвҖқпјҢвҖңд»Ҙдә§е®ҡйҮҮвҖқжҳҜдёәдәҶзЎ®дҝқз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷдҫӣеә”дёҺз”ҹдә§и®ЎеҲ’зӣёеҢ№й…ҚпјҢд»ҺиҖҢйҒҝе…Қеә“еӯҳз§ҜеҺӢжҲ–еҺҹжқҗж–ҷзҹӯзјәзҡ„й—®йўҳгҖӮдјҒдёҡж №жҚ®еёӮеңәйңҖжұӮгҖҒдә§иғҪзҠ¶еҶөд»ҘеҸҠй”Җе”®йў„жөӢзӯүеӣ зҙ пјҢеҲ¶е®ҡиҜҰз»Ҷзҡ„з”ҹдә§и®ЎеҲ’пјҢжҳҺзЎ®еҗ„йҳ¶ж®өзҡ„дә§йҮҸе’Ңж—¶й—ҙиҠӮзӮ№гҖӮж №жҚ®з”ҹдә§и®ЎеҲ’пјҢдјҒдёҡи®Ўз®—еҮәжүҖйңҖеҺҹжқҗж–ҷзҡ„з§Қзұ»гҖҒж•°йҮҸе’ҢиҙЁйҮҸж ҮеҮҶпјҢеҪўжҲҗе…·дҪ“зҡ„йҮҮиҙӯжё…еҚ•гҖӮдјҒдёҡж №жҚ®йҮҮиҙӯжё…еҚ•пјҢзӯӣйҖүеҮәз¬ҰеҗҲиҰҒжұӮзҡ„дҫӣеә”е•ҶпјҢ并дёҺе…¶иҝӣиЎҢи°ҲеҲӨпјҢзЎ®е®ҡйҮҮиҙӯд»·ж јгҖҒдәӨиҙ§жңҹйҷҗзӯүеҗҲдҪңз»ҶиҠӮгҖӮдёҺдҫӣеә”е•ҶиҫҫжҲҗдёҖиҮҙеҗҺпјҢеҸҢж–№зӯҫи®ўйҮҮиҙӯеҗҲеҗҢпјҢжҳҺзЎ®еҸҢж–№зҡ„жқғеҲ©е’Ңд№үеҠЎгҖӮдјҒдёҡжҢүз…§еҗҲеҗҢзәҰе®ҡзҡ„жқЎж¬ҫпјҢеҗ‘дҫӣеә”е•ҶдёӢиҫҫйҮҮиҙӯи®ўеҚ•пјҢ并зӣ‘зқЈдҫӣеә”е•ҶжҢүж—¶гҖҒжҢүиҙЁгҖҒжҢүйҮҸе®ҢжҲҗдәӨиҙ§гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

иҢ¶жІ№з”ҹдә§дјҒдёҡз”ҹдә§жЁЎејҸдё»иҰҒжҳҜвҖңд»Ҙй”Җе®ҡдә§вҖқгҖӮвҖңд»Ҙй”Җе®ҡдә§вҖқжЁЎејҸејәи°ғж №жҚ®еёӮеңәйңҖжұӮжқҘзЎ®е®ҡз”ҹдә§и®ЎеҲ’е’Ң规模гҖӮж №жҚ®е·ІиҺ·еҫ—зҡ„и®ўеҚ•зЎ®е®ҡиҢ¶жІ№йңҖжұӮйҮҸпјҢд»ҘжӯӨзЎ®е®ҡз•ҷдҪңдјҒдёҡиҢ¶жІ№еҠ е·ҘеҺҹж–ҷзҡ„иҢ¶жһңж•°йҮҸгҖӮе’Ңе®ўжҲ·жІҹйҖҡзЎ®и®ӨеҗҺпјҢжҢүз…§дә§е“Ғи§„ж јйңҖжұӮиҝӣиЎҢз”ҹдә§е’ҢеҢ…иЈ…гҖӮдјҒдёҡйҖҡиҝҮеҜ№еёӮеңәи¶ӢеҠҝгҖҒж¶Ҳиҙ№иҖ…йңҖжұӮд»ҘеҸҠз«һдәүжҖҒеҠҝиҝӣиЎҢж·ұе…ҘеҲҶжһҗпјҢеҲ¶е®ҡеҮәз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„й”Җе”®и®ЎеҲ’пјҢ并жҚ®жӯӨе®үжҺ’з”ҹдә§жҙ»еҠЁгҖӮиҝҷз§ҚжЁЎејҸжңүеҠ©дәҺдјҒдёҡеҮҸе°‘еә“еӯҳз§ҜеҺӢпјҢйҷҚдҪҺеёӮеңәйЈҺйҷ©пјҢ并еҝ«йҖҹе“Қеә”еёӮеңәеҸҳеҢ–гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

иҢ¶жІ№з”ҹдә§дјҒдёҡй”Җе”®жЁЎејҸеҢ…жӢ¬зӣҙй”Җе’Ңз»Ҹй”ҖпјҢд»ҘеҸҠзәҝдёҠй”Җе”®дёҺзәҝдёӢй”Җе”®гҖӮзӣҙй”Җж„Ҹе‘ізқҖдә§е“ҒзӣҙжҺҘз”ұеҲ¶йҖ е•ҶжҲ–дҫӣеә”е•Ҷй”Җе”®з»ҷжңҖз»Ҳж¶Ҳиҙ№иҖ…пјҢдёӯй—ҙжІЎжңүз»Ҹй”Җе•ҶжҲ–д»ЈзҗҶе•ҶгҖӮзӣҙй”Җзҡ„дјҳеҠҝеңЁдәҺеҸҜд»ҘжӣҙеҘҪең°жҺ§еҲ¶е“ҒзүҢеҪўиұЎгҖҒд»·ж јзӯ–з•Ҙд»ҘеҸҠе®ўжҲ·дҪ“йӘҢгҖӮйҖҡиҝҮзӣҙй”ҖпјҢдјҒдёҡеҸҜд»ҘжӣҙзӣҙжҺҘең°иҺ·еҸ–ж¶Ҳиҙ№иҖ…зҡ„еҸҚйҰҲпјҢд»ҺиҖҢжӣҙеҝ«ең°и°ғж•ҙдә§е“Ғзӯ–з•ҘжҲ–дјҳеҢ–жңҚеҠЎгҖӮжӯӨеӨ–пјҢзӣҙй”ҖиҝҳжңүеҠ©дәҺеҮҸе°‘дёӯй—ҙзҺҜиҠӮпјҢйҷҚдҪҺжҲҗжң¬пјҢжҸҗй«ҳеҲ©ж¶ҰзҺҮгҖӮз»Ҹй”ҖжЁЎејҸеҲҷжҳҜйҖҡиҝҮз»Ҹй”Җе•ҶжҲ–д»ЈзҗҶе•ҶжқҘй”Җе”®дә§е“ҒгҖӮе°Ҫз®Ўз»Ҹй”ҖеҸҜиғҪеўһеҠ дәҶдёҖдәӣдёӯй—ҙзҺҜиҠӮе’ҢжҲҗжң¬пјҢдҪҶе®ғжңүеҠ©дәҺжү©еӨ§й”Җе”®жё йҒ“пјҢиҰҶзӣ–жӣҙе№ҝжіӣзҡ„ең°еҢәе’ҢеёӮеңәгҖӮзәҝдёҠй”Җе”®дё»иҰҒйҖҡиҝҮз”өеӯҗе•ҶеҠЎе№іеҸ°гҖҒе®ҳж–№зҪ‘з«ҷжҲ–зӨҫдәӨеӘ’дҪ“зӯүжё йҒ“иҝӣиЎҢгҖӮзәҝдёҠй”Җе”®зҡ„дјҳеҠҝеңЁдәҺиҰҶзӣ–иҢғеӣҙе№ҝгҖҒдј ж’ӯйҖҹеәҰеҝ«гҖҒжҲҗжң¬зӣёеҜ№иҫғдҪҺгҖӮйҖҡиҝҮзәҝдёҠй”Җе”®пјҢдјҒдёҡеҸҜд»ҘзӘҒз ҙең°еҹҹйҷҗеҲ¶пјҢе°Ҷдә§е“Ғй”ҖеҫҖе…ЁеӣҪеҗ„ең°з”ҡиҮіе…ЁзҗғеёӮеңәгҖӮзәҝдёӢй”Җе”®еҲҷдё»иҰҒйҖҡиҝҮе®һдҪ“еә—гҖҒдё“еҚ–еә—жҲ–еұ•дјҡзӯүж–№ејҸиҝӣиЎҢгҖӮзәҝдёӢй”Җе”®иғҪеӨҹжҸҗдҫӣжӣҙзӣҙи§ӮгҖҒжӣҙе…·дҪ“зҡ„иҙӯзү©дҪ“йӘҢпјҢжңүеҠ©дәҺе»әз«Ӣе“ҒзүҢеҪўиұЎе’ҢдҝЎиӘүгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

иҢ¶жІ№иЎҢдёҡдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家жһ—дёҡеұҖгҖҒеӣҪ家жһ—дёҡеұҖиҢ¶жІ№дә§дёҡеҸ‘еұ•еҠһе…¬е®Өд»ҘеҸҠеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүгҖӮеӣҪ家еҸ‘改委иҙҹиҙЈеҲ¶е®ҡиҢ¶жІ№иЎҢдёҡзҡ„еҸ‘еұ•ж”ҝзӯ–е’Ң规еҲ’пјҢжҳҺзЎ®еҸ‘еұ•зӣ®ж ҮгҖҒйҮҚзӮ№д»»еҠЎе’Ңж”ҝзӯ–жҺӘж–ҪпјҢдёәиҢ¶жІ№дә§дёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣжҢҮеҜје’Ңж”ҜжҢҒгҖӮз§ҜжһҒжҺЁеҠЁиҢ¶жІ№иЎҢдёҡзҡ„科жҠҖеҲӣж–°е’Ңдә§дёҡеҚҮзә§гҖӮеӣҪ家жһ—дёҡеұҖдё»иҰҒиҒҢиғҪеҢ…жӢ¬пјҡз»„з»ҮгҖҒжҢҮеҜјеҗ«жІ№иҢ¶ж ‘гҖҒиҢ¶ж ‘еңЁеҶ…зҡ„з»ҸжөҺжһ—зӯүжЈ®жһ—иө„жәҗзҡ„з®ЎзҗҶпјӣзӣ‘зқЈеӣҪжңүжһ—дёҡиө„дә§пјӣе®Ўжү№йҮҚзӮ№жһ—дёҡе»әи®ҫйЎ№зӣ®пјӣжҢҮеҜјеҗ„зұ»е•Ҷе“Ғжһ—е’ҢйЈҺжҷҜжһ—зҡ„еҹ№иӮІгҖӮеӣҪ家жһ—дёҡеұҖиҢ¶жІ№дә§дёҡеҸ‘еұ•еҠһе…¬е®Өзҡ„дё»иҰҒиҒҢиғҪеҢ…жӢ¬пјҡз»„з»ҮжӢҹе®ҡе…ЁеӣҪжІ№иҢ¶дә§дёҡеҸ‘еұ•ж”ҝзӯ–гҖҒ法规并зӣ‘зқЈжү§иЎҢпјӣдҫқжҚ®е…ЁеӣҪжІ№иҢ¶дә§дёҡеҸ‘еұ•и§„еҲ’пјҢз»„з»ҮеҲ¶е®ҡжІ№иҢ¶дә§дёҡеҸ‘еұ•е®һж–Ҫж–№жЎҲ并зӣ‘зқЈе®һж–Ҫпјӣз»„з»Үе®һж–ҪжІ№иҢ¶е№ҙеәҰз§ҚиӢ—еҸҠйҖ жһ—з”ҹдә§и®ЎеҲ’пјӣжҖ»з»“гҖҒжҺЁе№ҝжІ№иҢ¶иүҜз§ҚиүҜжі•гҖҒж Ҫеҹ№з®ЎзҗҶз»ҸйӘҢе’ҢеҸ‘еұ•жЁЎејҸпјӣиҙҹиҙЈе…ЁеӣҪжІ№иҢ¶еҸ‘еұ•зӨәиҢғеҢәгҖҒзӨәиҢғеҹәең°гҖҒзӨәиҢғдјҒдёҡзҡ„и®Өе®ҡгҖҒжҢҮеҜје’Ңе®Јдј жҺЁе№ҝе·ҘдҪңпјӣиҙҹиҙЈе…ЁеӣҪжҖ§жІ№иҢ¶иЎҢдёҡеҚҸдјҡзҡ„жҢҮеҜје·ҘдҪңгҖҒе…ЁеӣҪжҖ§жІ№иҢ¶дә§дёҡзҡ„з»ҹи®Ўе’ҢдҝЎжҒҜеҲҶжһҗзӯүе·ҘдҪңпјӣзӣ‘зқЈе®ЎжҹҘеёӮеңәй”Җе”®зҡ„иҢ¶жІ№з¬ҰеҗҲиҢ¶жІ№зұҪжІ№еӣҪ家ж ҮеҮҶпјҢзӣ‘зқЈжІ№и„ӮдјҒдёҡдёҘж јжү§иЎҢзӣёе…іжі•еҫӢ法规пјҢ规иҢғжІ№и„Ӯдә§е“Ғз”ҹдә§еҸҠе№ҝе‘Ҡе®Јдј гҖӮ

иҢ¶жІ№иЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒжңүдёӯеӣҪжӨҚзү©жІ№иЎҢдёҡеҚҸдјҡгҖҒең°ж–№зҡ„жІ№иҢ¶дә§дёҡеҚҸдјҡзӯүгҖӮдёӯеӣҪжӨҚзү©жІ№иЎҢдёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈи°ғжҹҘиҢ¶жІ№зӯүжӨҚзү©жІ№иЎҢдёҡзҡ„еҹәжң¬жғ…еҶөпјҢдәҶи§ЈеӣҪеҶ…еӨ–жІ№и„ӮжІ№ж–ҷз”ҹдә§гҖҒжөҒйҖҡгҖҒеҠ е·ҘгҖҒз§‘з ”гҖҒж¶Ҳиҙ№зӯүзҡ„еҸ‘еұ•еҠЁеҗ‘е’Ңи¶ӢеҠҝпјҢз ”з©¶иҢ¶жІ№зӯүжӨҚзү©жІ№иЎҢдёҡеңЁеҸ‘еұ•ж–№еҗ‘гҖҒжҲҳз•Ҙзӣ®ж Үдёӯзҡ„зҗҶи®әй—®йўҳе’Ңе®һйҷ…й—®йўҳпјҢдёәж”ҝеәңдё»з®ЎйғЁй—ЁеҲ¶е®ҡжҲ‘еӣҪжӨҚзү©жІ№иЎҢдёҡеҸ‘еұ•жҲҳз•ҘгҖҒж–№й’ҲгҖҒж”ҝзӯ–пјҢжҸҗдҫӣдҫқжҚ®е’Ңе»әи®®гҖӮеҚҸеҠ©ж”ҝеәңдё»з®ЎйғЁй—ЁеҠ ејәеҜ№иҢ¶жІ№зӯүжӨҚзү©жІ№иЎҢдёҡзҡ„иЎҢдёҡз®ЎзҗҶе’ҢеҜ№иҢ¶жІ№зӯүжӨҚзү©жІ№еёӮеңәзҡ„иЎҢж”ҝз®ЎзҗҶпјӣз»„з»ҮдјҒдәӢдёҡеҚ•дҪҚжӯЈзЎ®иҙҜеҪ»жү§иЎҢеӣҪ家зҡ„ж–№й’Ҳж”ҝзӯ–гҖҒеёӮеңә法规гҖҒжқЎдҫӢгҖҒз« зЁӢпјҢзӣ‘зқЈдјҒдәӢдёҡеҚ•дҪҚзҡ„еёӮеңәиЎҢдёәпјӣз ”з©¶иҢ¶жІ№зӯүжӨҚзү©жІ№дјҒдәӢдёҡеҚ•дҪҚеңЁжү§иЎҢеӣҪ家方й’Ҳж”ҝзӯ–е’Ңз”ҹдә§з»ҸиҗҘж–№йқўзҡ„й—®йўҳпјҢеҗ‘ж”ҝеәңжңүе…ійғЁй—ЁеҸҚжҳ дјҒдёҡзҡ„еҗҲзҗҶж„Ҹи§Ғе’ҢжӯЈеҪ“иҰҒжұӮпјҢз»ҙжҠӨдјҒдёҡзҡ„еҗҲжі•жқғзӣҠзӯүгҖӮең°ж–№зҡ„жІ№иҢ¶дә§дёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈз»ҙжҠӨдјҡе‘ҳзҡ„еҗҲжі•жқғзӣҠпјҢеҠ ејәд»ҺдәӢжІ№иҢ¶з”ҹдә§з»ҸиҗҘиҖ…зҡ„еҚҸдҪңпјҢеҸҠж—¶еҗ‘ж”ҝеәңдё»з®ЎйғЁй—ЁеҸҚжҳ 他们зҡ„ж„Ҹи§Ғе’ҢиҰҒжұӮпјӣеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒжҠҖжңҜз»ҸжөҺж”ҝзӯ–гҖҒз«Ӣжі•еҸҠеҲ¶и®ўиЎҢдёҡж ҮеҮҶзӯүж–№йқўзҡ„е»әи®®пјӣз»„з»Үжңүе…іжІ№иҢ¶з”ҹдә§з»ҸиҗҘзҡ„дё“йўҳи°ғжҹҘз ”з©¶гҖҒеӯҰжңҜдәӨжөҒе’ҢиҖғеҜҹжҙ»еҠЁпјҢз»„з»Үеҹ№и®ӯжҖҘйңҖзҡ„еҗ„зұ»дәәжүҚпјҢдҝғиҝӣдәәжүҚдәӨжөҒпјӣеҠ ејәжІ№иҢ¶з”ҹдә§иЎҢдёҡеҚ•дҪҚд№Ӣй—ҙгҖҒйғЁй—Ёд№Ӣй—ҙзҡ„жІҹйҖҡе’ҢдәӨжөҒпјҢдҝғиҝӣжЁӘеҗ‘иҒ”еҗҲгҖӮз§ҜжһҒеҹ№иӮІжІ№иҢ¶дә§е“ҒеёӮеңәпјҢеЈ®еӨ§жІ№иҢ¶дә§дёҡз»ҸжөҺпјӣеҠ ејәдёҺеўғеӨ–гҖҒзңҒеҶ…еӨ–жңүе…іж°‘й—ҙзӨҫеӣўз»„з»Үзҡ„иҒ”зі»пјҢжҺЁеҠЁз»ҸжөҺжҠҖжңҜеҗҲдҪңе’Ңдәәе‘ҳжқҘеҫҖпјҢз§ҜжһҒдёәеј•иҝӣе…ҲиҝӣжҠҖжңҜгҖҒиө„йҮ‘зүөзәҝжҗӯжЎҘпјӣз»„з»ҮиЎҢдёҡеҹ№и®ӯгҖҒжҠҖжңҜе’ЁиҜўгҖҒдҝЎжҒҜдәӨжөҒгҖҒдјҡеұ•жӢӣе•ҶеҸҠдә§е“ҒжҺЁд»Ӣзӯүжҙ»еҠЁгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣжҲ‘еӣҪиҢ¶жІ№иЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҰӮгҖҠеҠ еҝ«жІ№иҢ¶дә§дёҡеҸ‘еұ•дёүе№ҙиЎҢеҠЁж–№жЎҲпјҲ2023-2025е№ҙпјүгҖӢпјҢж”ҝзӯ–дёӯжҳҺзЎ®жҸҗеҮәдәҶ2023вҖ”2025е№ҙзҡ„иЎҢеҠЁзӣ®ж ҮпјҢеҢ…жӢ¬ж–°еўһжІ№иҢ¶з§ҚжӨҚйқўз§Ҝ1917дёҮдә©е’Ңж”№йҖ дҪҺдә§жһ—1275.9дёҮдә©гҖӮе°ҶзӣҙжҺҘжҺЁеҠЁиҢ¶жІ№дә§дёҡзҡ„规模еҢ–еҸ‘еұ•пјҢеўһеҠ иҢ¶жІ№еҺҹж–ҷзҡ„дҫӣеә”йҮҸпјҢдёәиҢ¶жІ№иЎҢдёҡжҸҗдҫӣзЁіе®ҡзҡ„еҺҹж–ҷдҝқйҡңгҖӮе…·дҪ“д»ҺеҠ еҝ«е»әи®ҫй«ҳж ҮеҮҶжІ№иҢ¶жһ—гҖҒжҺЁиҝӣдёӨз§Қз№ҒиӮІеҹәең°е»әи®ҫзӯүе…ӯдёӘж–№йқўдҝғиҝӣиҢ¶жІ№иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢжҸҗеҚҮиҢ¶жІ№иЎҢдёҡзҡ„ж•ҙдҪ“ж°ҙе№іе’Ңз«һдәүеҠӣгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

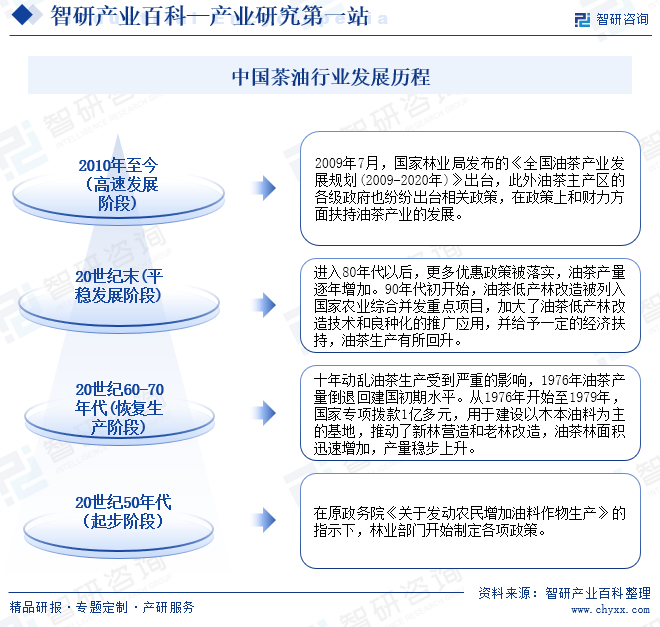

жҲ‘еӣҪиҢ¶жІ№иЎҢдёҡдё»иҰҒеҲҶдёәеӣӣдёӘеҸ‘еұ•йҳ¶ж®өпјҢ第дёҖйҳ¶ж®өдёәиө·жӯҘйҳ¶ж®өпјҡ20дё–зәӘ50е№ҙд»ЈпјҢеңЁеҺҹж”ҝеҠЎйҷўгҖҠе…ідәҺеҸ‘еҠЁеҶңж°‘еўһеҠ жІ№ж–ҷдҪңзү©з”ҹдә§гҖӢзҡ„жҢҮзӨәдёӢпјҢеҗ„зңҒжһ—дёҡйғЁй—ЁеҲ¶е®ҡдәҶеҗ„йЎ№ж”ҝзӯ–пјҢз»„з»ҮеұұеҢәзҫӨдј—еҸ‘еұ•жІ№иҢ¶гҖӮ第дәҢйҳ¶ж®өдёәжҒўеӨҚз”ҹдә§йҳ¶ж®өпјҡеҚҒе№ҙеҠЁд№ұжІ№иҢ¶з”ҹдә§еҸ—еҲ°дёҘйҮҚзҡ„еҪұе“ҚпјҢ1976е№ҙжІ№иҢ¶дә§йҮҸеҖ’йҖҖеӣһе»әеӣҪеҲқжңҹж°ҙе№ігҖӮд»Һ1976е№ҙејҖе§ӢиҮі1979е№ҙпјҢеӣҪ家专项жӢЁж¬ҫ1дәҝеӨҡе…ғпјҢз”ЁдәҺе»әи®ҫд»ҘжңЁжң¬жІ№ж–ҷдёәдё»зҡ„еҹәең°пјҢжҺЁеҠЁдәҶж–°жһ—иҗҘйҖ е’ҢиҖҒжһ—ж”№йҖ пјҢжІ№иҢ¶жһ—йқўз§Ҝиҝ…йҖҹеўһеҠ пјҢдә§йҮҸзЁіжӯҘдёҠеҚҮгҖӮ第дёүйҳ¶ж®өдёәе№ізЁіеҸ‘еұ•йҳ¶ж®өпјҡиҝӣе…Ҙ80е№ҙд»Јд»ҘеҗҺпјҢжӣҙеӨҡдјҳжғ ж”ҝзӯ–иў«иҗҪе®һпјҢжІ№иҢ¶дә§йҮҸйҖҗе№ҙеўһеҠ гҖӮ90е№ҙд»ЈеҲқејҖе§ӢпјҢжІ№иҢ¶дҪҺдә§жһ—ж”№йҖ иў«еҲ—е…ҘеӣҪ家еҶңдёҡз»јеҗҲ并еҸ‘йҮҚзӮ№йЎ№зӣ®пјҢеҠ еӨ§дәҶжІ№иҢ¶дҪҺдә§жһ—ж”№йҖ жҠҖжңҜе’ҢиүҜз§ҚеҢ–зҡ„жҺЁе№ҝеә”з”ЁпјҢ并з»ҷдәҲдёҖе®ҡзҡ„з»ҸжөҺжү¶жҢҒпјҢжІ№иҢ¶з”ҹдә§жңүжүҖеӣһеҚҮгҖӮ第еӣӣйҳ¶ж®өдёәй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҡ2009е№ҙ7жңҲпјҢеӣҪ家жһ—дёҡеұҖеҸ‘еёғзҡ„гҖҠе…ЁеӣҪжІ№иҢ¶дә§дёҡеҸ‘еұ•и§„еҲ’(2009-2020е№ҙ)гҖӢеҮәеҸ°пјҢжӯӨеӨ–жІ№иҢ¶дё»дә§еҢәзҡ„еҗ„зә§ж”ҝеәңд№ҹзә·зә·еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢеңЁж”ҝзӯ–дёҠе’ҢиҙўеҠӣж–№йқўжү¶жҢҒжІ№иҢ¶дә§дёҡзҡ„еҸ‘еұ•гҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

дҪңдёәдёҖз§Қеёёз»ҝгҖҒй•ҝеҜҝж ‘з§ҚпјҢжІ№иҢ¶зҡ„з”ҹдә§е…·жңүе…¶зӢ¬зү№жҖ§пјҢдёҖиҲ¬з§ҚжӨҚеҗҺ6е№ҙ-10е№ҙиҝӣе…ҘйғҒй—ӯжңҹпјҢејҖе§ӢжҢӮжһң并йҖҗжёҗиҝӣе…Ҙзӣӣдә§пјҢеҗҺз»ӯ收иҺ·жңҹй•ҝиҫҫ40е№ҙ-50е№ҙпјҢз»ҸжөҺж•ҲзӣҠжҳҫи‘—гҖӮдҪҶз”ұдәҺжІ№иҢ¶ж ‘еңЁжңӘиҝӣе…ҘйғҒй—ӯжңҹзҡ„еүҚ6е№ҙ-10е№ҙз§ҚжӨҚжңҹйҮҢд»…иғҪдә§еҮәжһҒе°‘йҮҸиҢ¶жһңпјҢеӣ жӯӨеҜ№дәҺжІ№иҢ¶з§ҚжӨҚдјҒдёҡжқҘиҜҙпјҢеүҚжңҹд»…жңүеҫ®йҮҸ收е…ҘпјҢеҚҙйңҖиҰҒеӨ§йҮҸжҢҒз»ӯдёҚж–ӯзҡ„иө„йҮ‘жҠ•е…ҘжқҘиҝӣиЎҢжІ№иҢ¶ж ‘зҡ„ж Ҫеҹ№е’Ңз»ҙжҠӨпјҢдёҖиҲ¬еҶңж°‘ж•ЈжҲ·е’Ңе°Ҹ规模дјҒдёҡйҡҫд»ҘжүҝеҸ—е·ЁеӨ§зҡ„иө„йҮ‘жҠ•е…ҘеҺӢеҠӣгҖӮиҢ¶жІ№еҠ е·ҘзҺҜиҠӮеҗҢж ·йңҖиҰҒеӨ§йҮҸжҠ•е…Ҙиө„йҮ‘пјҢдёҖж–№йқўжҳҜеҜ№дәҺеҺҹжқҗж–ҷеҸҠжІ№иҢ¶зұҪзҡ„йӣҶдёӯйҮҮиҙӯзҡ„иө„йҮ‘йңҖжұӮпјҢжңүиғҪеҠӣиҝӣиЎҢжІ№иҢ¶зұҪз”ҹдә§дёҺй”Җе”®зҡ„дјҒдёҡеҫҲе°‘пјҢеӨ§йғЁеҲҶиҢ¶жІ№еҠ е·ҘдјҒдёҡйҡҫд»ҘеҪўжҲҗеҺҹжқҗж–ҷзҡ„иҮӘз»ҷиҮӘи¶ігҖӮйҡҸзқҖжІ№иҢ¶зұҪеҚ–ж–№еёӮеңәзҡ„еҪўжҲҗе’Ңи¶ӢеҠҝзҡ„жү©еӨ§пјҢжІ№иҢ¶зұҪд»·ж јжҢҒз»ӯдёҠеҚҮпјҢеңЁеҺҹжқҗж–ҷйҮҮиҙӯеӯЈиҠӮпјҢеҜ№дјҒдёҡиө„йҮ‘е®һеҠӣе’Ңиө„йҮ‘з®ЎзҗҶиғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮеҸҰдёҖж–№йқўиҢ¶жІ№з”ҹдә§йңҖиҰҒе·Ҙиүәе…Ҳиҝӣзҡ„з”ҹдә§зәҝпјҢеҜ№зЎ¬д»¶и®ҫж–ҪжңүдёҖе®ҡзҡ„иҰҒжұӮпјҢдё”еҸӘжңүеҪўжҲҗдёҖе®ҡзҡ„规模еҢ–жүҚиғҪеңЁеёӮеңәдёӯеҪўжҲҗиҫғејәзҡ„з«һдәүеҠӣпјҢиҝҷдәӣйғҪйңҖиҰҒдјҒдёҡеңЁеүҚжңҹиҝӣиЎҢеӨ§йҮҸиө„йҮ‘жҠ•е…ҘгҖӮ

2гҖҒеҺҹжқҗж–ҷеЈҒеһ’

иҢ¶жІ№дә§е“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜжІ№иҢ¶зұҪпјҢз”ұдәҺжІ№иҢ¶з§ҚжӨҚзҡ„иө„йҮ‘еЈҒеһ’д»ҘеҸҠжІ№иҢ¶з§ҚжӨҚжң¬иә«зҡ„еҢәеҹҹжҖ§е’ҢеӯЈиҠӮжҖ§зү№зӮ№пјҢеңЁжҲ‘еӣҪд»…е°‘ж•°ең°еҢәзҡ„иӢҘе№ІдјҒдёҡиғҪеӨҹиҝӣиЎҢ规模еҢ–з§ҚжӨҚпјҢеҠ д№ӢжҲ‘еӣҪзҺ°жңүжІ№иҢ¶жһ—дёӯеӨ§йғЁеҲҶдёәиҢ¶зұҪдә§еҮәзҺҮдҪҺзҡ„дҪҺдә§жһ—пјҢдә©дә§иҢ¶жІ№дёҖиҲ¬д»…еңЁ5е…¬ж–Өе·ҰеҸіпјҢиҖҢй«ҳдә§жІ№иҢ¶жһ—жҜ”дҫӢзӣёеҜ№дёҚй«ҳпјҢйҡҸзқҖжҲ‘еӣҪйЈҹз”ЁжІ№йңҖжұӮйҮҸзҡ„дёҚж–ӯж”ҖеҚҮпјҢзӣ®еүҚжҲ‘еӣҪжІ№иҢ¶зұҪжҖ»дҪ“е‘ҲдҫӣдёҚеә”жұӮзҡ„еҚ–ж–№еёӮеңәгҖӮйҖҡиҝҮеҜ№дҪҺдә§жһ—иҝӣиЎҢж”№йҖ е’Ңж–°еўһй«ҳдә§жһ—з§ҚжӨҚйқўз§ҜжқҘеҠ еӨ§еҺҹж–ҷдҫӣеә”пјҢдҪҶж”№йҖ жһ—е’Ңж–°еўһжһ—иҝӣе…Ҙдё°дә§зЁідә§жңҹе°ҡйңҖдёҖе®ҡж—¶й—ҙгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢиЎҢдёҡеҶ…зҡ„зҺ°жңүдјҒдёҡеҮӯеҖҹе…¶е…ҲеҸ‘дјҳеҠҝпјҢе»әз«ӢдәҶзӣёеҜ№зЁіе®ҡзҡ„еҺҹжқҗж–ҷйҮҮиҙӯжё йҒ“пјҢе…·жңүдёҖе®ҡзҡ„иө„жәҗдјҳеҠҝпјҢеҗҢж—¶еҪўжҲҗдәҶиҝӣе…Ҙжң¬иЎҢдёҡзҡ„еҺҹжқҗж–ҷеЈҒеһ’гҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

жІ№иҢ¶з§ҚжӨҚйҷӨдәҶеҜ№ең°зҗҶе’Ңж°”еҖҷзҺҜеўғжңүиҫғй«ҳзҡ„иҰҒжұӮеӨ–пјҢеҜ№дәҺж Ҫеҹ№жҠҖжңҜд№ҹжңүдёҖе®ҡиҰҒжұӮпјҢзү№еҲ«жҳҜиҰҒе»әи®ҫдә§йҮҸй«ҳгҖҒдә§йҮҸзЁіе®ҡгҖҒ收иҺ·жңҹй•ҝпјҢдё”иҢ¶жһңеҮәжІ№зҺҮй«ҳгҖҒжІ№иҙЁдјҳиүҜгҖҒжҠ—жҖ§ејәзҡ„дјҳиүҜдё°дә§жһ—пјҢд»Һжһ—ең°гҖҒз§ҚиӢ—йҖүжӢ©еҲ°е№јжһ—гҖҒжҲҗжһ—зҡ„жҠҡиӮІз®ЎзҗҶзҡ„еҗ„дёӘзҺҜиҠӮйғҪжңүиҫғй«ҳзҡ„жҠҖжңҜиҰҒжұӮгҖӮиҢ¶жІ№еҠ е·Ҙзҡ„жҠҖжңҜеЈҒеһ’еҲҷдё»иҰҒдҪ“зҺ°еңЁиҢ¶жІ№зҡ„зІҫж·ұеҠ е·ҘзҺҜиҠӮгҖӮдёҖж–№йқўеӣҪеҶ…еӨ§йғЁеҲҶиҢ¶жІ№з”ҹдә§дјҒдёҡзӣ®еүҚ并дёҚе…·еӨҮзІҫзӮјиҢ¶жІ№зҡ„з”ҹдә§зәҝдёҺжҠҖжңҜпјҢз¬ҰеҗҲGB/T11765-2018гҖҠжІ№иҢ¶зұҪжІ№еӣҪ家ж ҮеҮҶгҖӢзҡ„зІҫзӮјиҢ¶жІ№иҫғе°‘гҖӮеҸҰдёҖж–№йқўеҜ№дәҺиҢ¶жһҜгҖҒиҢ¶зІ•гҖҒиҢ¶еЈізӯүжІ№иҢ¶еүҜдә§е“Ғзҡ„з»јеҗҲеҲ©з”Ёд№ҹйңҖиҰҒдёҖе®ҡзҡ„жҠҖжңҜж”ҜжҢҒгҖӮеӣ жӯӨпјҢиҝӣе…ҘжІ№иҢ¶з§ҚжӨҚйўҶеҹҹе’ҢиҢ¶жІ№зІҫж·ұеҠ е·ҘйўҶеҹҹзҡ„жҠҖжңҜеЈҒеһ’иҫғй«ҳгҖӮ

4гҖҒе“ҒзүҢеЈҒеһ’

йЈҹз”ЁжІ№жҳҜзҷҫ姓з”ҹжҙ»зҡ„еҝ…йңҖе“ҒпјҢйҡҸзқҖжҲ‘еӣҪйЈҹз”ЁжІ№еёӮеңәдҫӣйңҖзҹӣзӣҫзҡ„еҠ еү§пјҢйҖҗжёҗж¶ҢзҺ°еҮәдәҶеӨ§жү№йЈҹз”ЁжІ№е“ҒзүҢпјҢдҪҶзңҹжӯЈе…·жңүиЎҢдёҡз«һдәүеҠӣзҡ„е“ҒзүҢеқҮжҳҜеңЁз»ҸиҝҮдәҶй•ҝжңҹзҡ„еёӮеңәз«һдәүе’ҢиҖғйӘҢеҗҺжүҚйҖҗжёҗиў«ж¶Ҳиҙ№иҖ…жүҖжҺҘеҸ—пјҢеҪўжҲҗе“ҒзүҢеҪұе“ҚеҠӣгҖӮдҪңдёәйЈҹе“Ғе®үе…Ёзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶд№ӢдёҖпјҢйЈҹз”ЁжІ№е®үе…Ёе·Із»Ҹиў«дёҠеҚҮеҲ°еӣҪ家е®үе…Ёзҡ„й«ҳеәҰпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺйЈҹз”ЁжІ№зҡ„е®үе…ЁжҖ§гҖҒеҸЈж„ҹгҖҒиҗҘе…»д»·еҖјгҖҒе“ҒзүҢзҹҘеҗҚеәҰзӯүиҰҒзҙ зҡ„и®ӨзҹҘд№ҹйҖҗжёҗеҠ ејәпјҢжҖ»дҪ“жқҘзңӢпјҢдёӯеӣҪзҡ„йЈҹз”ЁжІ№ж¶Ҳиҙ№е·Із»Ҹиҝӣе…Ҙе“ҒзүҢж—¶д»ЈпјҢе“ҒзүҢз«һдәүеҚҒеҲҶжҝҖзғҲдё”еңЁеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…дјҡжҢҒз»ӯдёӢеҺ»гҖӮжІ№иҢ¶дјҒдёҡйңҖиҰҒе»әз«ӢдёҘж јзҡ„дә§е“ҒиҙЁйҮҸжҺ§еҲ¶дҪ“зі»гҖҒе®Ңе–„зҡ„дә§е“Ғз ”еҸ‘дҪ“зі»пјҢиҝӣиЎҢеҮҶзЎ®зҡ„еёӮеңәе®ҡдҪҚе’ҢдёҖе®ҡзҡ„е№ҝе‘Ҡе®Јдј жҠ•е…ҘжқҘжү“йҖ е’Ңз»ҙжҠӨиҢ¶жІ№е“ҒзүҢпјҢжүҚиғҪеўһејәж¶Ҳиҙ№й»ҸжҖ§е’Ңе“ҒзүҢеҝ иҜҡеәҰгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҢ¶жІ№иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәжІ№иҢ¶зұҪд»ҘеҸҠеҠ е·Ҙи®ҫеӨҮзӯүгҖӮдә§дёҡй“ҫдёӯжёёеҲҷдё»иҰҒдёәиҢ¶жІ№з”ҹдә§еҠ е·Ҙд»ҘеҸҠзІҫзӮјгҖӮдә§дёҡй“ҫдёӢжёёеҲҷдё»иҰҒеә”з”ЁдәҺйӨҗйҘ®гҖҒйЈҹе“ҒеҠ е·ҘгҖҒеҢ–е·ҘгҖҒеҲ¶иҚҜд»ҘеҸҠеҢ–еҰҶе“ҒиЎҢдёҡгҖӮдёӯеӣҪиҢ¶жІ№иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж№–еҚ—йҮ‘жө©иҢ¶жІ№иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—иҙөеӨӘеӨӘиҢ¶жІ№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еұұж¶ҰжІ№иҢ¶з§‘жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё ж№–еҚ—еӨ©еҚҺжІ№иҢ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йғ‘е·һдјҒй№…зІ®жІ№жңәжў°жңүйҷҗе…¬еҸё зӣҠеҠ зӣҠпјҲж№–еҢ—пјүжңәжў°и®ҫеӨҮйӣҶеӣўжңүйҷҗе…¬еҸё еҚ—йҳіеёӮеҘҮдё°жңәжў°жңүйҷҗиҙЈд»»е…¬еҸё з”ұиҫҫйӣҶеӣўжңүйҷҗе…¬еҸё дёңж–№зәўйӣҶеӣўпјҲж№–еҢ—пјүзІ®йЈҹжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

ж№–еҚ—йҮ‘жө©иҢ¶жІ№иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—иҙөеӨӘеӨӘиҢ¶жІ№з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еұұж¶ҰжІ№иҢ¶з§‘жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё ж№–еҚ—еӨ©еҚҺжІ№иҢ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йғ‘е·һдјҒй№…зІ®жІ№жңәжў°жңүйҷҗе…¬еҸё зӣҠеҠ зӣҠпјҲж№–еҢ—пјүжңәжў°и®ҫеӨҮйӣҶеӣўжңүйҷҗе…¬еҸё еҚ—йҳіеёӮеҘҮдё°жңәжў°жңүйҷҗиҙЈд»»е…¬еҸё з”ұиҫҫйӣҶеӣўжңүйҷҗе…¬еҸё дёңж–№зәўйӣҶеӣўпјҲж№–еҢ—пјүзІ®йЈҹжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәжІ№иҢ¶зұҪзӯүеҺҹжқҗж–ҷпјҢжІ№иҢ¶ж ‘зҡ„з”ҹй•ҝзӣҙжҺҘеҸ—еҲ°ж°”еҖҷгҖҒеңҹеЈӨгҖҒж°ҙеҲҶзӯүзҺҜеўғеӣ зҙ зҡ„еҪұе“ҚгҖӮйҖӮе®ңзҡ„ж°”еҖҷжқЎд»¶гҖҒеңҹеЈӨй…ёзўұеәҰе’Ңж°ҙеҲҶдҫӣеә”жҳҜдҝқиҜҒжІ№иҢ¶ж ‘жӯЈеёёз”ҹй•ҝе’Ңй«ҳдә§зҡ„е…ій”®гҖӮеҰӮжһңз”ҹй•ҝзҺҜеўғдёҚдҪіпјҢжІ№иҢ¶ж ‘зҡ„з”ҹй•ҝеҸҜиғҪеҸ—йҳ»пјҢеҜјиҮҙжІ№иҢ¶зұҪдә§йҮҸеҮҸе°‘пјҢдҪҝеҫ—иҢ¶жІ№зҡ„з”ҹдә§жҲҗжң¬еўһеҠ д»ҘеҸҠдә§йҮҸеҮҸе°‘гҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡиҢ¶жІ№дә§дёҡй“ҫдёӢжёёдё»иҰҒеә”з”ЁдәҺйӨҗйҘ®гҖҒйЈҹе“ҒеҠ е·ҘгҖҒеҢ–е·ҘгҖҒеҲ¶иҚҜд»ҘеҸҠеҢ–еҰҶе“ҒиЎҢдёҡгҖӮеңЁйӨҗйҘ®еҸҠйЈҹе“ҒеҠ е·ҘиЎҢдёҡпјҢйҡҸзқҖдәә们еҜ№еҒҘеә·йҘ®йЈҹе’ҢеӨ©з„¶йЈҹе“Ғзҡ„е…іжіЁеўһеҠ пјҢиҢ¶жІ№дҪңдёәдёҖз§ҚиҗҘе…»дё°еҜҢзҡ„йЈҹз”ЁжІ№пјҢе…¶еёӮеңәйңҖжұӮе‘ҲзҺ°еҮәдёҚж–ӯеўһй•ҝзҡ„и¶ӢеҠҝгҖӮеңЁеҢ–е·ҘиЎҢдёҡпјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’Ңз”ҹзү©иғҪжәҗзҡ„йңҖжұӮеўһеҠ пјҢиҢ¶жІ№еңЁеҢ–е·ҘйўҶеҹҹзҡ„еә”з”ЁеүҚжҷҜе№ҝйҳ”гҖӮеңЁеҲ¶иҚҜиЎҢдёҡпјҢиҢ¶жІ№дёӯзҡ„жҹҗдәӣжҲҗеҲҶе…·жңүжҠ—ж°§еҢ–гҖҒжҠ—зӮҺзӯүиҚҜзҗҶдҪңз”ЁпјҢеҸҜз”ЁдәҺејҖеҸ‘дҝқеҒҘиҚҜе“Ғе’ҢжІ»з–—жҖ§иҚҜзү©гҖӮеҲ¶иҚҜдјҒдёҡеҜ№иҢ¶жІ№зҡ„йңҖжұӮдёәиҢ¶жІ№иЎҢдёҡжҸҗдҫӣдәҶж–°зҡ„еўһй•ҝзӮ№гҖӮеңЁеҢ–еҰҶе“ҒиЎҢдёҡпјҢиҢ¶жІ№дёӯзҡ„еӨ©з„¶жҲҗеҲҶеҰӮз»ҙз”ҹзҙ Eе’ҢдёҚйҘұе’Ңи„ӮиӮӘй…ёеҜ№зҡ®иӮӨжңүзӣҠпјҢеёёиў«з”ЁдҪңжҠӨиӮӨе“ҒгҖҒжҠӨеҸ‘зҙ е’Ңе…¶д»–дёӘдәәжҠӨзҗҶдә§е“Ғзҡ„еҺҹж–ҷгҖӮеҢ–еҰҶе“ҒиЎҢдёҡеҜ№иҢ¶жІ№зҡ„йңҖжұӮжҺЁеҠЁдәҶе…¶еңЁж—ҘеҢ–йўҶеҹҹзҡ„еә”з”ЁгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзІ®жІ№йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

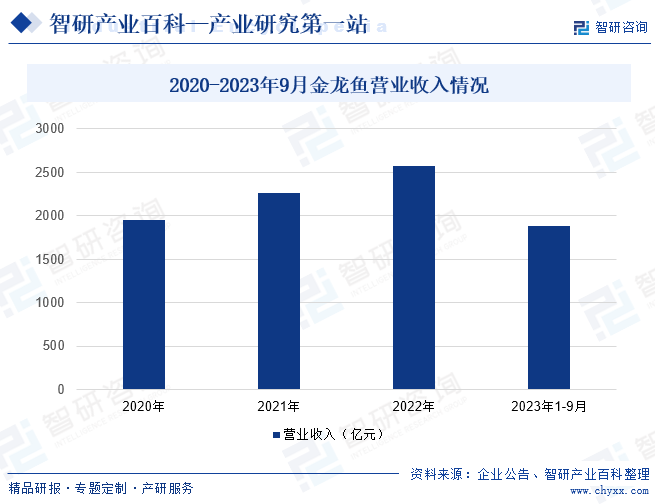

зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзІ®жІ№йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҳҜеӣҪеҶ…жңҖеӨ§зҡ„еҶңдә§е“Ғе’ҢйЈҹе“ҒеҠ е·ҘдјҒдёҡд№ӢдёҖгҖӮиҜҘе“ҒзүҢжҲҗз«ӢдәҺ1991е№ҙпјҢжҖ»йғЁдҪҚдәҺдёӯеӣҪе№ҝдёңзңҒзҸ жө·еёӮгҖӮйҮ‘йҫҷйұјд»Ҙз”ҹдә§е’Ңй”Җе”®й«ҳе“ҒиҙЁзҡ„йЈҹз”ЁжӨҚзү©жІ№дёәдё»пјҢдә§е“Ғзәҝж¶өзӣ–дәҶиҸңзұҪжІ№гҖҒеӨ§иұҶжІ№гҖҒиҠұз”ҹжІ№гҖҒзҺүзұіжІ№гҖҒж©„жҰ„жІ№д»ҘеҸҠиҢ¶жІ№зӯүеӨҡз§ҚжӨҚзү©жІ№гҖӮиҝ‘е№ҙжқҘпјҢйҮ‘йҫҷйұјиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁгҖӮ2021е№ҙйҮ‘йҫҷйұјиҗҘдёҡ收е…Ҙдёә2262.25дәҝе…ғпјҢ2022е№ҙйҮ‘йҫҷйұјиҗҘдёҡ收е…Ҙиҫҫ2574.85дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.82%гҖӮ2023е№ҙ1-9жңҲиҗҘдёҡ收е…Ҙ1885.22дәҝе…ғпјҢеҗҢжҜ”дёҠе№ҙеҗҢжңҹеўһй•ҝ0.36%гҖӮ

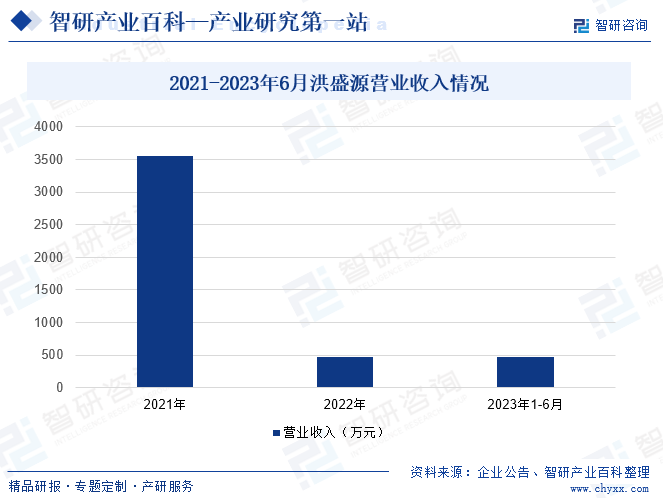

пјҲ2пјүж№–еҚ—жҙӘзӣӣжәҗжІ№иҢ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж№–еҚ—жҙӘзӣӣжәҗжІ№иҢ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2007е№ҙ3жңҲпјҢдё“жіЁдәҺиҢ¶жІ№йўҶеҹҹпјҢйӣҶжІ№иҢ¶иӮІиӢ—гҖҒжІ№иҢ¶з§ҚжӨҚгҖҒйІңжһңеӨ„зҗҶгҖҒз”ҹдә§еҺӢжҰЁгҖҒзІҫж·ұеҠ е·ҘгҖҒиҢ¶жІ№й”Җе”®гҖҒеўһеҖјжңҚеҠЎе…Ёдә§дёҡй“ҫдәҺдёҖдҪ“зҡ„е…¬еҸёгҖӮжӢҘжңүиӢ—еңғеҹәең°150дә©пјҢиҮӘжңүжІ№иҢ¶еҺҹж–ҷеҹәең°1.56дёҮдә©пјҢе»әжңүжІ№иҢ¶зІҫеҲ¶иҢ¶жІ№з”ҹдә§зәҝгҖӮе…¬еҸёйӣҶжІ№иҢ¶иӮІиӢ—гҖҒжІ№иҢ¶з§ҚжӨҚгҖҒйІңжһңеӨ„зҗҶгҖҒз”ҹдә§еҺӢжҰЁгҖҒзІҫж·ұеҠ е·ҘгҖҒиҢ¶жІ№й”Җе”®гҖҒеўһеҖјжңҚеҠЎе…Ёдә§дёҡй“ҫдәҺдёҖдҪ“гҖӮ2022е№ҙжҙӘзӣӣжәҗиҗҘдёҡ收е…Ҙдёә476.07дёҮе…ғпјҢеҗҢжҜ”еҮҸе°‘86.9%пјҢиҗҘдёҡ收е…ҘеӨ§е№…еҮҸе°‘зҡ„еҺҹеӣ дё»иҰҒзі»жҙӘзӣӣжәҗжІ№иҸңзұҪдёҡеҠЎгҖҒжІ№иҢ¶иӢ—д»ҘеҸҠиҢ¶жһҜдёҡеҠЎиҗҘдёҡ收е…ҘеҮҸе°‘еҜјиҮҙгҖӮжІ№иҸңзұҪдёҡеҠЎиҗҘдёҡ收е…ҘиҫғдёҠе№ҙеҮҸе°‘ 2357.1дёҮе…ғпјҢе…¶еҺҹеӣ дё»иҰҒжҳҜйҮҮж‘ҳжңҹй—ҙе°ҒеҹҺз»қ收еҜјиҮҙгҖӮжІ№иҢ¶иӢ—иҫғдёҠе№ҙеҮҸе°‘55.85дёҮе…ғе…¶еҺҹеӣ дё»иҰҒжҳҜдёӢеҚҠе№ҙз§ҚжӨҚжңҹй—ҙеӨ©ж°”иҫғдёәе№Іж—ұиҖҢеҜјиҮҙз§ҚжӨҚйҮҸжңүжүҖеҮҸе°‘гҖӮиҢ¶жһҜиҫғдёҠе№ҙеҮҸе°‘ 465.34дёҮе…ғпјҢе…¶еҺҹеӣ дё»иҰҒжҳҜз”ұдәҺе°ҒеҹҺиҢ¶жһңз»қ收пјҢеҜјиҮҙжңӘдә§з”ҹиҢ¶жһҜеҺҹж–ҷй”Җе”®пјҢеҸҰе°ҒеҹҺеҮҸе°‘дәҶиҢ¶жһҜзҡ„иҙёжҳ“收е…ҘгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

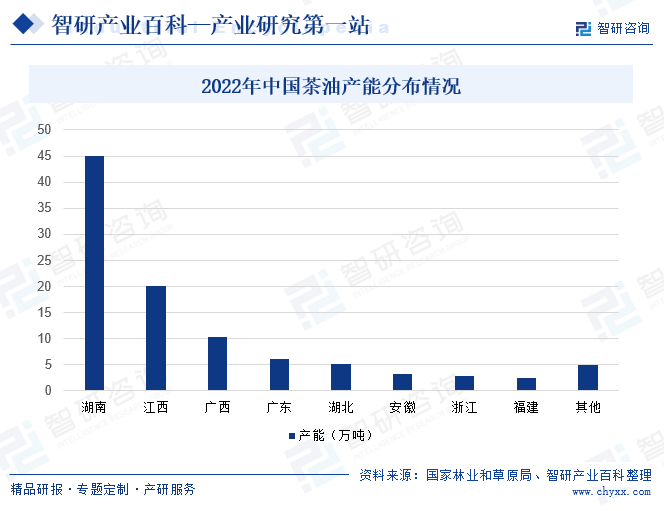

ж №жҚ®еӣҪ家жһ—дёҡе’ҢиҚүеҺҹеұҖж•°жҚ®пјҢ2011е№ҙиҮі2022е№ҙпјҢе…ЁеӣҪжІ№иҢ¶з§ҚжӨҚйқўз§Ҝз”ұ5184дёҮдә©еўһеҠ еҲ°6888дёҮдә©пјҢеўһеҠ дәҶ32.87%пјҢиҢ¶жІ№дә§иғҪз”ұ30еӨҡдёҮеҗЁжҸҗй«ҳеҲ°100дёҮеҗЁпјҢжҖ»дә§еҖјз”ұ245дәҝе…ғеўһеҠ еҲ°1920дәҝе…ғгҖӮ2022е№ҙпјҢжҲ‘еӣҪиҢ¶жІ№дә§иғҪжҺ’еҗҚдёӯпјҢеӨ„дәҺ第дёҖдҪҚзҡ„зңҒд»ҪжҳҜж№–еҚ—зңҒпјҢиҢ¶жІ№дә§иғҪиҫҫеҲ°45дёҮеҗЁпјҢ第дәҢдҪҚдёәжұҹиҘҝзңҒпјҢдә§иғҪдёә20.1дёҮеҗЁгҖӮиҢ¶жІ№иЎҢдёҡж ёеҝғеҸ‘еұ•еҢәеӨҡдҪҺеұұдёҳйҷөпјҢж°ҙзғӯе…үжқЎд»¶еҘҪпјҢжҳҜжҲ‘еӣҪдё»иҰҒзҡ„жІ№иҢ¶ж Ҫеҹ№еҢәе’ҢиҢ¶жІ№дә§еҢәпјҢеҢ…жӢ¬ж№–еҚ—гҖҒжұҹиҘҝгҖҒе№ҝиҘҝгҖҒж№–еҢ—гҖҒе№ҝдёңгҖҒзҰҸе»әгҖҒжөҷжұҹгҖҒиҙөе·һ8дёӘзңҒеҢәзҡ„иҝ‘600дёӘеҺҝгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣйЈҹе“ҒиЎҢдёҡд»ҘеҸҠйӨҗйҘ®иЎҢдёҡзҡ„еҸ‘еұ•пјҢе…¶дёӯпјҢиҢ¶жІ№дҪңдёәйЈҹе“ҒиЎҢдёҡйҮҚиҰҒжӨҚзү©жІ№пјҢд№ҹеҗҢж ·еҫ—еҲ°и®ёеӨҡзӣёе…іж”ҝзӯ–зҡ„ж”ҜжҢҒгҖӮеҰӮгҖҠвҖңеҚҒеӣӣдә”вҖқд№Ўжқ‘з»ҝеҢ–зҫҺеҢ–иЎҢеҠЁж–№жЎҲгҖӢжҸҗеҮәеҸ‘еұ•з»ҝиүІжғ ж°‘дә§дёҡгҖӮеңЁйҖӮз”ҹеҢәеҹҹпјҢжү©еӨ§жІ№иҢ¶зӯүжңЁжң¬зІ®жІ№з§ҚжӨҚйқўз§ҜпјҢејҖеұ•дҪҺдә§жһ—ж”№йҖ пјҢдҝғиҝӣз»ҸжөҺжһ—з”ҹдә§жҸҗиҙЁеўһж•ҲгҖӮиҝҷдёҖж”ҝзӯ–е°ҶзӣҙжҺҘжҺЁеҠЁжІ№иҢ¶з§ҚжӨҚйқўз§Ҝзҡ„жү©еӨ§гҖӮйҡҸзқҖз§ҚжӨҚйқўз§Ҝзҡ„еўһеҠ пјҢиҢ¶жІ№еҺҹжқҗж–ҷдҫӣеә”е°ҶжӣҙеҠ дё°еҜҢпјҢжңүеҲ©дәҺзј“и§ЈеёӮеңәдҫӣеә”еҺӢеҠӣпјҢзЁіе®ҡиҢ¶жІ№д»·ж јгҖӮе…¶ж¬ЎпјҢдҪҺдә§жһ—ж”№йҖ ж”ҝзӯ–зҡ„е®һж–Ҫе°ҶжңүеҠ©дәҺжҸҗй«ҳжІ№иҢ¶ж ‘зҡ„дә§йҮҸе’Ңе“ҒиҙЁгҖӮйҖҡиҝҮеҜ№дҪҺдә§жһ—иҝӣиЎҢж”№йҖ пјҢеҸҜд»ҘдјҳеҢ–жІ№иҢ¶ж ‘зҡ„з”ҹй•ҝзҺҜеўғпјҢжҸҗй«ҳжІ№иҢ¶зұҪзҡ„дә§йҮҸе’ҢиҙЁйҮҸгҖӮиҝҷе°ҶдёәиҢ¶жІ№иЎҢдёҡжҸҗдҫӣжӣҙдјҳиҙЁзҡ„еҺҹжқҗж–ҷпјҢжҸҗеҚҮиҢ¶жІ№дә§е“Ғзҡ„е“ҒиҙЁе’Ңз«һдәүеҠӣгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢе°Ҷе°ҶжІ№иҢ¶зұҪзӯүжңЁжң¬жІ№ж–ҷеҠ е·Ҙз”ҹдә§зәҝгҖҒеҲ©з”Ёи¶…дёҙз•ҢдәҢж°§еҢ–зўіиҗғеҸ–е·ҘиүәжҠҖжңҜз”ҹдә§жӨҚзү©жІ№д»ҘеҸҠжІ№иҢ¶зӯүжңЁжң¬зІ®жІ№еҹәең°е»әи®ҫеҲ—е…Ҙйј“еҠұзұ»дә§дёҡгҖӮз»ҷиҢ¶жІ№иЎҢдёҡжҸҗдҫӣдәҶж”ҝзӯ–ж”ҜжҢҒпјҢдёәиҢ¶жІ№иЎҢдёҡжҸҗдҫӣзЁіе®ҡзҡ„еҺҹж–ҷдҝқйҡңпјҢеҗҢж—¶иҝҳдҝғиҝӣдәҶиҢ¶жІ№иЎҢдёҡжҠҖжңҜеҲӣж–°еҸ‘еұ•пјҢеҲ©з”Ёи¶…дёҙз•ҢдәҢж°§еҢ–зўіиҗғеҸ–е·ҘиүәжҠҖжңҜзӯүе…ҲиҝӣжҠҖжңҜз”ҹдә§жӨҚзү©жІ№пјҢе°ҶжңүеҠ©дәҺжҸҗй«ҳиҢ¶жІ№зҡ„жҸҗеҸ–ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеўһејәеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ2пјүеҒҘеә·йҘ®йЈҹи¶ӢеҠҝ

йҡҸзқҖдәә们еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…ејҖе§Ӣе…іжіЁйҘ®йЈҹзҡ„иҗҘе…»д»·еҖје’ҢеҒҘеә·ж•ҲзӣҠгҖӮиҢ¶жІ№дҪңдёәдёҖз§ҚеҜҢеҗ«дёҚйҘұе’Ңи„ӮиӮӘй…ёзҡ„еӨ©з„¶йЈҹз”ЁжІ№пјҢжҳҜз»ҝиүІйЈҹе“ҒжҖ§иҙЁзҡ„йЈҹз”ЁжІ№и„ӮпјҢжҳ“дәҺдәәдҪ“ж¶ҲеҢ–еҗёж”¶пјҢе…·жңүжҳҫи‘—зҡ„йҷҚиЎҖи„ӮжҖ§иғҪгҖҒиҫғејәзҡ„жҠ—ж°§еҢ–жҖ§гҖҒиүҜеҘҪзҡ„з”ҹзү©иҶңжөҒеҠЁжҖ§зӯүеҠҹиғҪпјҢе…·жңүйҷҚдҪҺиғҶеӣәйҶҮгҖҒйў„йҳІеҝғиЎҖз®Ўз–ҫз—…зӯүеӨҡз§ҚеҒҘеә·еҠҹж•ҲпјҢеӣ жӯӨеӨҮеҸ—ж¶Ҳиҙ№иҖ…йқ’зқҗгҖӮиҝҷдёҖеҒҘеә·йҘ®йЈҹи¶ӢеҠҝдёәиҢ¶жІ№иЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮе’ҢеҸ‘еұ•з©әй—ҙпјҢдёәиҢ¶жІ№дә§дёҡзҡ„еҝ«йҖҹеҙӣиө·жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

пјҲ3пјүдә§дёҡй“ҫйҖҗжӯҘе®Ңе–„

йҡҸзқҖеҶңдёҡзҺ°д»ЈеҢ–зҡ„жҺЁиҝӣе’Ңдә§дёҡеҚҮзә§зҡ„еҠ йҖҹпјҢиҢ¶жІ№дә§дёҡй“ҫзҡ„еҗ„дёӘзҺҜиҠӮйғҪеҫ—еҲ°дәҶйҖҗжӯҘе®Ңе–„е’ҢдјҳеҢ–гҖӮд»Һз§ҚжӨҚгҖҒйҮҮж‘ҳгҖҒеҠ е·ҘеҲ°й”Җе”®зӯүеҗ„дёӘзҺҜиҠӮпјҢйғҪеҪўжҲҗдәҶиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫжқЎпјҢжҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖӮеҗҢж—¶пјҢдә§дёҡй“ҫзҡ„е®Ңе–„иҝҳдҝғиҝӣдәҶзӣёе…ідә§дёҡзҡ„еҚҸеҗҢеҸ‘еұ•пјҢеҰӮзү©жөҒгҖҒд»“еӮЁгҖҒз”өе•ҶзӯүпјҢдёәиҢ¶жІ№иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжӣҙеҠ дҫҝжҚ·зҡ„жңҚеҠЎе’Ңжӣҙе№ҝйҳ”зҡ„еёӮеңәгҖӮжӯӨеӨ–пјҢдә§дёҡй“ҫзҡ„е®Ңе–„д№ҹдёәиҢ¶жІ№иЎҢдёҡеёҰжқҘдәҶжӣҙеӨҡзҡ„еҲӣж–°е’ҢеҸ‘еұ•жңәдјҡпјҢеҰӮж·ұеҠ е·Ҙдә§е“Ғзҡ„ејҖеҸ‘гҖҒе“ҒзүҢе»әи®ҫзҡ„еҠ ејәзӯүпјҢдёәиҢ¶жІ№иЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„еҠЁеҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡ

иҢ¶жІ№иЎҢдёҡзҡ„еҸ‘еұ•ж·ұеҸ—еҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡзҡ„еҪұе“ҚгҖӮжІ№иҢ¶зұҪдҪңдёәиҢ¶жІ№зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶дә§йҮҸе’ҢиҙЁйҮҸзӣҙжҺҘеҶіе®ҡдәҶиҢ¶жІ№дә§е“Ғзҡ„е“ҒиҙЁе’Ңдә§йҮҸгҖӮ然иҖҢпјҢз”ұдәҺжІ№иҢ¶ж ‘зҡ„з”ҹй•ҝе‘Ёжңҹиҫғй•ҝпјҢдё”еҸ—ж°”еҖҷгҖҒеңҹеЈӨзӯүиҮӘ然жқЎд»¶зҡ„еҲ¶зәҰпјҢжІ№иҢ¶зұҪзҡ„дҫӣеә”еҫҖеҫҖйҡҫд»ҘдҝқжҢҒзЁіе®ҡгҖӮдёҖж—ҰйҒӯйҒҮиҮӘ然зҒҫе®іжҲ–з§ҚжӨҚжҠҖжңҜй—®йўҳпјҢжІ№иҢ¶зұҪзҡ„дә§йҮҸе°ұдјҡеӨ§е№…дёӢйҷҚпјҢеҜјиҮҙиҢ¶жІ№дјҒдёҡзҡ„еҺҹжқҗж–ҷдҫӣеә”еҮәзҺ°зҹӯзјәгҖӮдҫӣеә”зҡ„дёҚзЁіе®ҡжҖ§дёҚд»…дјҡеҪұе“ҚиҢ¶жІ№дјҒдёҡзҡ„жӯЈеёёз”ҹдә§пјҢиҝҳеҸҜиғҪеҜјиҮҙдә§е“ҒиҙЁйҮҸжіўеҠЁпјҢз”ҡиҮіеҪұе“Қж•ҙдёӘиЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•гҖӮ

пјҲ2пјүе…¬дј—и®ӨзҹҘеәҰжңүеҫ…жҸҗй«ҳ

зӣ®еүҚжҲ‘еӣҪйЈҹз”ЁжІ№зҡ„ж¶Ҳиҙ№д»ҘеӨ§иұҶжІ№гҖҒиҸңзұҪжІ№зӯүжҷ®йҖҡйЈҹз”ЁжІ№дёәдё»пјҢе°Ҫз®ЎиҢ¶жІ№еҮӯе…¶й«ҳеәҰзҡ„иҗҘе…»д»·еҖјиҖҢжңүзқҖвҖңдёңж–№ж©„жҰ„жІ№вҖқзҡ„зҫҺиӘүпјҢдҪҶеӣҪеҶ…дёҖиҲ¬ж¶Ҳиҙ№иҖ…еҜ№е…¶и®ӨзҹҘеәҰд»ҚдёҚй«ҳпјҢжҸҗеҚҮж¶Ҳиҙ№иҖ…еҜ№иҢ¶жІ№зҡ„и®ӨзҹҘе’ҢжҺҘеҸ—зЁӢеәҰжҳҜиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®пјҢйңҖиҰҒеӣҪ家е’Ңзӣёе…ідё»з®ЎйғЁй—ЁеҠ еӨ§иЎҢдёҡзҡ„е®Јдј пјҢеўһејәеӨ§дј—жҷ®еҸҠеәҰгҖӮеҸҰдёҖж–№йқўжІ№иҢ¶дјҒдёҡд№ҹиҰҒйҮҚи§Ҷе“ҒзүҢе»әи®ҫпјҢеўһеҠ дёҖе®ҡзҡ„е№ҝе‘Ҡе®Јдј жҠ•е…ҘпјҢжүӯиҪ¬ж¶Ҳиҙ№иҖ…и§Ӯеҝөзҡ„еҗҢж—¶пјҢеҪўжҲҗе“ҒзүҢеҪұе“ҚеҠӣгҖӮ

пјҲ3пјүиЎҢдёҡж•ҙдҪ“еҸ‘еұ•ж°ҙе№ідҪҺдёӢпјҢз»јеҗҲеҲ©з”Ёж°ҙе№ідёҚй«ҳ

зӣ®еүҚпјҢжҲ‘еӣҪиҢ¶жІ№иЎҢдёҡзӣ‘з®ЎиҝҳдёҚеӨҹе®Ңе–„пјҢеёӮеңәеҮҶе…Ҙй—Ёж§ӣиҫғдҪҺпјҢеӨ§йғЁеҲҶдјҒдёҡ规模иҫғе°ҸпјҢз”ҹдә§е·ҘиүәзӣёеҜ№з®ҖеҚ•пјҢзІҫзӮјиғҪеҠӣдёҚи¶іпјҢиЎҢдёҡж•ҙдҪ“еҸ‘еұ•ж°ҙе№іжҜ”иҫғдҪҺдёӢпјҢеӨ§еӨҡж•°дјҒдёҡеҜ№жІ№иҢ¶иө„жәҗзҡ„з»јеҗҲеҲ©з”ЁзЁӢеәҰдёҚй«ҳпјҢй«ҳйҷ„еҠ еҖјдә§е“ҒејҖеҸ‘еҫҲе°‘пјҢйҖ жҲҗиө„жәҗжөӘиҙ№пјҢж•ҲзӣҠеҒҸдҪҺпјҢиҝҷз§Қз®ҖеҚ•дҪҺж•Ҳзҡ„ејҖеҸ‘жЁЎејҸдёҺжҲ‘еӣҪз§ҜжһҒжҺЁеҠЁиҢ¶жІ№дә§дёҡеҸ‘еұ•зҡ„ж•ҙдҪ“жҲҳз•ҘдёҚзӣёеҢ№й…ҚпјҢеҲ¶зәҰдәҶиҢ¶жІ№иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪиҢ¶жІ№иЎҢдёҡеёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢдё”иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮйҡҸзқҖиҢ¶жІ№еёӮеңәзҡ„жҢҒз»ӯжү©еӨ§е’Ңж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣж¶үи¶іиҢ¶жІ№иЎҢдёҡпјҢеҜјиҮҙеёӮеңәдёҠзҡ„иҢ¶жІ№е“ҒзүҢж•°йҮҸеӨ§е№…еўһеҠ гҖӮ2023е№ҙдёӯеӣҪиҢ¶жІ№иЎҢдёҡжҺ’еҗҚеүҚеҚҒзҡ„е“ҒзүҢжңүж¶ҰеҝғгҖҒеҚғеІӣжәҗгҖҒйҮ‘жө©иҢ¶жІ№гҖҒеұұж¶ҰеұұиҢ¶жІ№гҖҒйҪҗдә‘еұұгҖҒйҮҺеІӯгҖҒеӨ§дёүж№ҳгҖҒиҙөеӨӘеӨӘгҖҒеҫ—е°”д№җд»ҘеҸҠз»ҝжө·зӯүе“ҒзүҢгҖӮд»ҺиҢ¶жІ№иЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡзҡ„еҢәеҹҹеҲҶеёғжқҘзңӢпјҢдјҒдёҡдё»иҰҒеёғеұҖеңЁд»Ҙж№–еҚ—дёәж ёеҝғзҡ„еҚҺеҚ—ең°еҢәгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

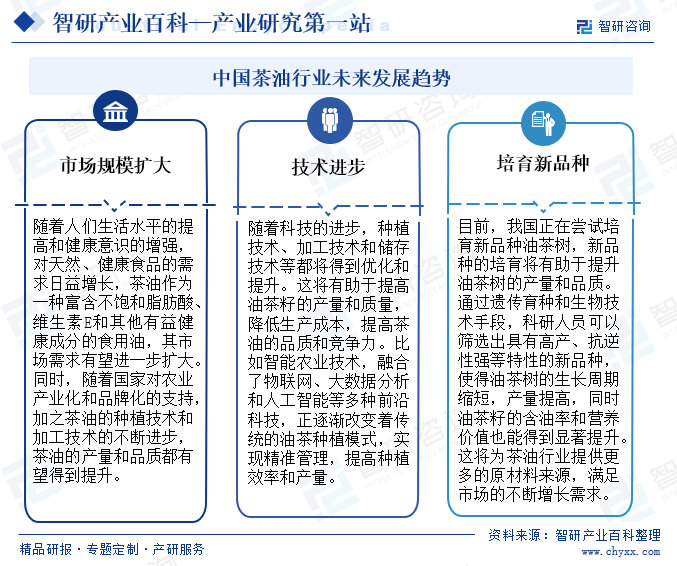

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’ҢеҒҘеә·ж„ҸиҜҶзҡ„еўһејәпјҢеҜ№еӨ©з„¶гҖҒеҒҘеә·йЈҹе“Ғзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢиҢ¶жІ№дҪңдёәдёҖз§ҚеҜҢеҗ«дёҚйҘұе’Ңи„ӮиӮӘй…ёгҖҒз»ҙз”ҹзҙ Eе’Ңе…¶д»–жңүзӣҠеҒҘеә·жҲҗеҲҶзҡ„йЈҹз”ЁжІ№пјҢе…¶еёӮеңәйңҖжұӮе°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢз§ҚжӨҚжҠҖжңҜгҖҒеҠ е·ҘжҠҖжңҜе’ҢеӮЁеӯҳжҠҖжңҜзӯүйғҪе°Ҷеҫ—еҲ°дјҳеҢ–е’ҢжҸҗеҚҮгҖӮиҝҷе°ҶжңүеҠ©дәҺжҸҗй«ҳжІ№иҢ¶зұҪзҡ„дә§йҮҸе’ҢиҙЁйҮҸпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳиҢ¶жІ№зҡ„е“ҒиҙЁе’Ңз«һдәүеҠӣгҖӮжӯӨеӨ–пјҢз”ұдәҺиҢ¶жІ№еҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡпјҢжҲ‘еӣҪжӯЈеңЁе°қиҜ•еҹ№иӮІж–°е“Ғз§ҚжІ№иҢ¶ж ‘пјҢж–°е“Ғз§Қзҡ„еҹ№иӮІе°ҶжңүеҠ©дәҺжҸҗеҚҮжІ№иҢ¶ж ‘зҡ„дә§йҮҸе’Ңе“ҒиҙЁгҖӮйҖҡиҝҮйҒ—дј иӮІз§Қе’Ңз”ҹзү©жҠҖжңҜжүӢж®өпјҢз§‘з ”дәәе‘ҳеҸҜд»ҘзӯӣйҖүеҮәе…·жңүй«ҳдә§гҖҒжҠ—йҖҶжҖ§ејәзӯүзү№жҖ§зҡ„ж–°е“Ғз§ҚпјҢдҪҝеҫ—жІ№иҢ¶ж ‘зҡ„з”ҹй•ҝе‘Ёжңҹзј©зҹӯпјҢдә§йҮҸжҸҗй«ҳпјҢеҗҢж—¶жІ№иҢ¶зұҪзҡ„еҗ«жІ№зҺҮе’ҢиҗҘе…»д»·еҖјд№ҹиғҪеҫ—еҲ°жҳҫи‘—жҸҗеҚҮгҖӮиҝҷе°ҶдёәиҢ¶жІ№иЎҢдёҡжҸҗдҫӣжӣҙеӨҡзҡ„еҺҹжқҗж–ҷжқҘжәҗпјҢж»Ўи¶іеёӮеңәзҡ„дёҚж–ӯеўһй•ҝйңҖжұӮгҖӮжңӘжқҘпјҢжҲ‘еӣҪиҢ¶жІ№иЎҢдёҡеёӮеңә规模е°ҶдёҚж–ӯжү©еӨ§пјҢдё”з§ҚжӨҚжҠҖжңҜе’ҢеҠ е·ҘжҠҖжңҜд№ҹе°ҶдёҚж–ӯжҸҗеҚҮпјҢжӯӨеӨ–пјҢж–°е“Ғз§Қзҡ„еҹ№иӮІе°ҶиҝӣдёҖжӯҘйҷҚдҪҺжҲ‘еӣҪиҢ¶жІ№иЎҢдёҡеҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡеёҰжқҘзҡ„еҪұе“ҚгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ