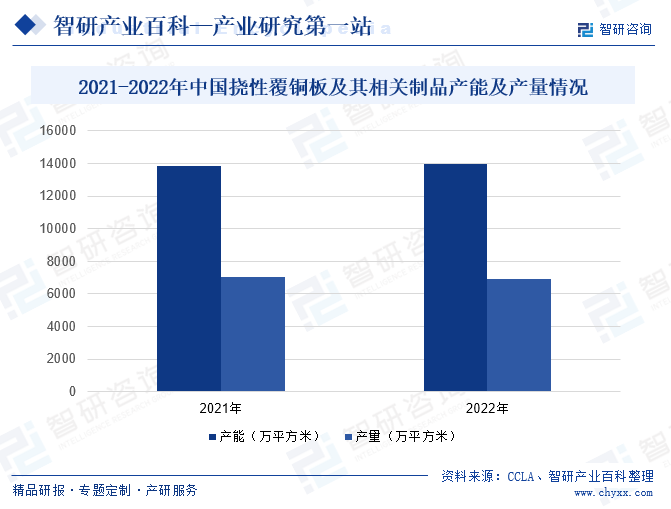

ж‘ҳиҰҒпјҡжҢ жҖ§иҰҶй“ңжқҝжҳҜз”өеӯҗиЎҢдёҡдёӯдёҚеҸҜжҲ–зјәзҡ„е…ій”®жқҗж–ҷд№ӢдёҖгҖӮж №жҚ®дёӯеӣҪз”өеӯҗжқҗж–ҷеҚҸдјҡиҰҶй“ңжқҝжқҗж–ҷеҲҶдјҡпјҲCCLAпјүжҸҗдҫӣзҡ„ж•°жҚ®пјҢ2022е№ҙжҲ‘еӣҪжҢ жҖ§иҰҶй“ңжқҝеҸҠе…¶зӣёе…іеҲ¶е“Ғзҡ„дә§иғҪиҫҫеҲ°13965дёҮе№іж–№зұіпјҢеҗҢжҜ”2021е№ҙеўһй•ҝ1%гҖӮ2022е№ҙжҲ‘еӣҪжҢ жҖ§иҰҶй“ңжқҝеҸҠе…¶зӣёе…іеҲ¶е“Ғзҡ„дә§йҮҸ6918дёҮе№ізұіпјҢеҗҢжҜ”2021е№ҙеҮҸе°‘1.5%гҖӮдә§иғҪеҲ©з”ЁзҺҮдёә49.54%гҖӮдә§йҮҸдёӢйҷҚдё»иҰҒеҺҹеӣ зі»з”өеӯҗиЎҢдёҡеёӮеңәйңҖжұӮдёӢйҷҚеҜјиҮҙгҖӮдёӯеӣҪжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢе°‘ж•°еӨ§еһӢдјҒдёҡеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮжңӘжқҘпјҢжҲ‘еӣҪжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡжҠҖжңҜе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢдё”е°Ҷе®һзҺ°жҷәиғҪеҢ–з”ҹдә§пјҢз”ҹдә§зҡ„дә§е“Ғеә”з”ЁиҢғеӣҙе°ҶжӣҙеҠ е№ҝжіӣгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

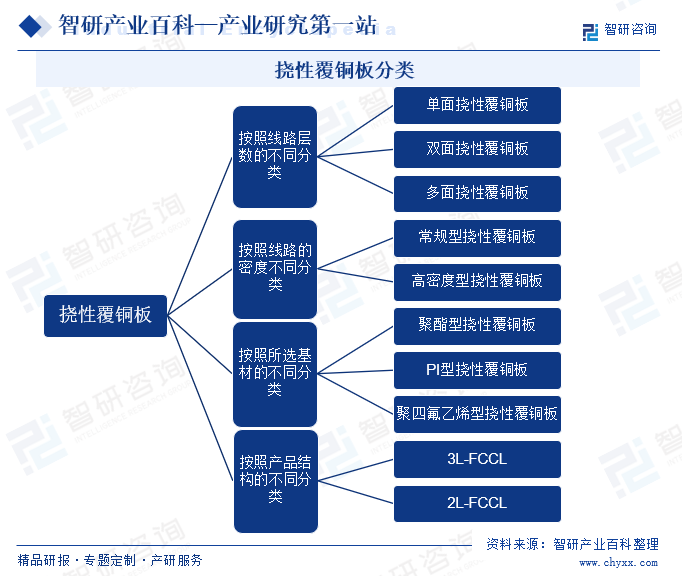

жҢ жҖ§иҰҶй“ңжқҝжҳҜжҢҮд»ҘPIи–„иҶңжҲ–иҒҡй…Ҝи–„иҶңзӯүз»қзјҳжқҗж–ҷдёәеҹәжқҗпјҢиЎЁйқўиҰҶд»Ҙж»Ўи¶іжҢ жӣІжҖ§иғҪиҰҒжұӮзҡ„и–„й“ңз®”еҜјдҪ“иҖҢеҫ—еҲ°зҡ„еҚ•йқўжҢ жҖ§иҰҶй“ңжқҝжҲ–еҸҢйқўжҢ жҖ§иҰҶй“ңжқҝгҖӮжҢ жҖ§иҰҶй“ңжқҝдёҺеҲҡжҖ§иҰҶй“ңжқҝзӣёжҜ”пјҢе…·жңүиҪ»пјҢи–„е’ҢеҸҜжҢ жҖ§зҡ„зү№зӮ№,еӣ жӯӨд»ҘжҢ жҖ§иҰҶй“ңжқҝдёәеҹәжқҝжқҗж–ҷзҡ„FPCиў«е№ҝжіӣеә”з”ЁдәҺжүӢжңәгҖҒж•°з ҒзӣёжңәгҖҒжұҪиҪҰеҚ«жҳҹж–№еҗ‘е®ҡдҪҚиЈ…зҪ®гҖҒж¶Іжҷ¶з”өи§ҶгҖҒ笔记жң¬з”өи„‘зӯүз”өеӯҗдә§е“ҒдёӯгҖӮжҢ жҖ§иҰҶй“ңжқҝжҢүзәҝи·ҜеұӮж•°зҡ„дёҚеҗҢеҸҜеҲҶдёәеҚ•йқўжҢ жҖ§иҰҶй“ңжқҝгҖҒеҸҢйқўжҢ жҖ§иҰҶй“ңжқҝе’ҢеӨҡйқўжҢ жҖ§иҰҶй“ңжқҝпјӣжҢүзәҝи·ҜеҜҶеәҰзҡ„дёҚеҗҢеҸҜеҲҶдёә常规еһӢжҢ жҖ§иҰҶй“ңжқҝе’Ңй«ҳеҜҶеәҰеһӢжҢ жҖ§иҰҶй“ңжқҝпјӣжҢүжүҖйҖүеҹәжқҗзҡ„дёҚеҗҢеҸҜеҲҶдёәиҒҡй…ҜеһӢжҢ жҖ§иҰҶй“ңжқҝгҖҒPIеһӢжҢ жҖ§иҰҶй“ңжқҝе’ҢиҒҡеӣӣж°ҹд№ҷзғҜеһӢжҢ жҖ§иҰҶй“ңжқҝпјӣжҢүдә§е“Ғз»“жһ„зҡ„дёҚеҗҢеҸҜеҲҶдёә3L-FCCLе’Ң2L-FCCLгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

жҢ жҖ§иҰҶй“ңжқҝзҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й“ңз®”гҖҒзҺ»з’ғзәӨз»ҙеёғгҖҒж ‘и„ӮгҖҒжңЁжөҶзӯүгҖӮз”ҹдә§дјҒдёҡйңҖиҰҒж №жҚ®з”ҹдә§и®ЎеҲ’е’ҢеёӮеңәйңҖжұӮпјҢеҗ‘дёҠжёёеҺҹжқҗж–ҷдҫӣеә”е•ҶйҮҮиҙӯзӣёеә”зҡ„еҺҹжқҗж–ҷгҖӮжҢ жҖ§иҰҶй“ңжқҝз”ҹдә§дјҒдёҡйҮҮиҙӯжЁЎејҸдё»иҰҒдёәвҖңд»Ҙдә§е®ҡйҮҮвҖқпјҢеҚіж №жҚ®з”ҹдә§и®ЎеҲ’е’ҢеёӮеңәйңҖжұӮжқҘзЎ®е®ҡйҮҮиҙӯзҡ„ж•°йҮҸе’Ңз§Қзұ»гҖӮиҝҷз§ҚйҮҮиҙӯжЁЎејҸж„Ҹе‘ізқҖдјҒдёҡдјҡж №жҚ®иҮӘиә«зҡ„з”ҹдә§иғҪеҠӣе’ҢеёӮеңәйңҖжұӮйў„жөӢпјҢеҲ¶е®ҡз”ҹдә§и®ЎеҲ’пјҢе№¶ж №жҚ®з”ҹдә§и®ЎеҲ’жқҘзЎ®е®ҡжүҖйңҖзҡ„еҺҹжқҗж–ҷгҖҒи®ҫеӨҮзӯүзү©иө„зҡ„ж•°йҮҸе’Ңз§Қзұ»гҖӮ然еҗҺпјҢдјҒдёҡдјҡеҗ‘дёҠжёёдҫӣеә”е•ҶеҸ‘еҮәйҮҮиҙӯи®ўеҚ•пјҢжҢүз…§зәҰе®ҡзҡ„дәӨиҙ§жңҹе’ҢиҙЁйҮҸиҰҒжұӮжҺҘ收зү©иө„гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

жҢ жҖ§иҰҶй“ңжқҝз”ҹдә§дјҒдёҡдёҘж јж №жҚ®е®ўжҲ·и®ўеҚ•зҡ„йңҖжұӮйҮҸе’ҢдәӨиҙ§жңҹиҝӣиЎҢз”ҹдә§е®үжҺ’пјҢйҷӨдҝқжҢҒе®үе…Ёеә“еӯҳеӨ–пјҢе°ҪеҠӣйҷҚдҪҺдә§е“Ғеә“еӯҳгҖӮдә§е“Ғз”ҹдә§зҡ„еҶ…йғЁз»„з»Үжҙ»еҠЁеҰӮдёӢпјҡй”Җе”®дәәе‘ҳйҰ–е…ҲеҜ№е®ўжҲ·и®ўеҚ•иҝӣиЎҢз»ҹи®Ўж•ҙзҗҶпјҢдәӨз”ҹдә§йғЁз»ҹдёҖдјҡе®ЎпјҢ然еҗҺз”ұз”ҹдә§йғЁзј–еҲ¶з”ҹдә§и®ЎеҲ’并дёӢиҫҫеҲ°з”ҹдә§иҪҰй—ҙпјҢеҗҢж—¶йҮҮиҙӯгҖҒеӮЁиҝҗгҖҒи®ҫеӨҮзӯүйғЁй—ЁиҝӣиЎҢеҮҶеӨҮе·ҘдҪңгҖӮз”ҹдә§иҪҰй—ҙж №жҚ®и®ЎеҲ’е®үжҺ’з”ҹдә§пјҢе“ҒдҝқйғЁиҙҹиҙЈжҲҗе“ҒиҙЁжЈҖгҖӮз”ұзү№е®ҡдәәе‘ҳиҙҹиҙЈеҚҸи°ғгҖҒз®ЎзҗҶж•ҙдёӘз”ҹдә§иҝӣеәҰпјҢд»ҘдҝқиҜҒжҢүж—¶дҝқиҙЁе®ҢжҲҗз”ҹдә§и®ЎеҲ’гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

жҢ жҖ§иҰҶй“ңжқҝз”ҹдә§дјҒдёҡй”Җе”®жЁЎејҸдё»иҰҒдёәзӣҙжҺҘй”Җе”®пјҢдјҒдёҡйҖҡиҝҮиҮӘе·ұзҡ„й”Җе”®еӣўйҳҹжҲ–жё йҒ“пјҢзӣҙжҺҘе°Ҷдә§е“Ғй”Җе”®з»ҷжңҖз»Ҳе®ўжҲ·пјҢиҖҢдёҚйҖҡиҝҮдёӯй—ҙе•ҶжҲ–з»Ҹй”Җе•ҶгҖӮеңЁжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдёӯпјҢз”ұдәҺдә§е“Ғе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеҗ«йҮҸе’Ңе®ҡеҲ¶еҢ–йңҖжұӮпјҢзӣҙжҺҘй”Җе”®жЁЎејҸжӣҙдёәеёёи§ҒгҖӮйҖҡиҝҮзӣҙжҺҘй”Җе”®пјҢдјҒдёҡеҸҜд»ҘжӣҙеҘҪең°жҺҢжҸЎеёӮеңәеҠЁжҖҒе’Ңе®ўжҲ·йңҖжұӮпјҢеҸҠж—¶и°ғж•ҙз”ҹдә§и®ЎеҲ’е’Ңдә§е“Ғзӯ–з•ҘгҖӮеҗҢж—¶пјҢзӣҙжҺҘй”Җе”®д№ҹжңүеҠ©дәҺдјҒдёҡе»әз«ӢдёҺе®ўжҲ·зҡ„й•ҝжңҹеҗҲдҪңе…ізі»пјҢжҸҗдҫӣеҸҠж—¶зҡ„жҠҖжңҜж”ҜжҢҒе’Ңе”®еҗҺжңҚеҠЎпјҢеўһејәе®ўжҲ·й»ҸжҖ§гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

жҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдё»з®ЎйғЁй—Ёдё»иҰҒдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҙҹиҙЈеҲ¶е®ҡжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„еҸ‘еұ•и§„еҲ’е’Ңж”ҝзӯ–пјҢд»ҘдҝғиҝӣиЎҢдёҡзҡ„еҒҘеә·гҖҒжңүеәҸеҸ‘еұ•гҖӮзӣ‘з®ЎжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„еёӮеңә秩еәҸпјҢжү“еҮ»дёҚжӯЈеҪ“з«һдәүгҖҒеҒҮеҶ’дјӘеҠЈзӯүиҝқжі•иЎҢдёәпјҢз»ҙжҠӨе…¬е№із«һдәүзҡ„еёӮеңәзҺҜеўғгҖӮеҸӮдёҺеҲ¶е®ҡе’Ңжү§иЎҢжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„еӣҪ家ж ҮеҮҶгҖҒиЎҢдёҡж ҮеҮҶе’ҢжҠҖжңҜ规иҢғпјҢжҺЁеҠЁиЎҢдёҡж ҮеҮҶеҢ–гҖҒ规иҢғеҢ–еҸ‘еұ•гҖӮ

жҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡпјҲCEMIAпјүгҖҒдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡиҰҶй“ңжқҝжқҗж–ҷеҲҶдјҡпјҲCCLAпјүгҖӮдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡдё»иҰҒиҝӣиЎҢиЎҢдёҡи°ғжҹҘпјҢжҺҢжҸЎдәҶи§ЈжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҠ¶еҶөпјҢз§ҜжһҒеҗ‘ж”ҝеәңжҸҗеҮәеҲ¶е®ҡжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒз»ҸжөҺжҠҖжңҜж”ҝзӯ–гҖҒз»ҸжөҺз«Ӣжі•зӯүж–№йқўзҡ„е’ЁиҜўж„Ҹи§Ғе’Ңе»әи®®пјҢ并еҸӮдёҺжңүе…іжҙ»еҠЁпјӣеҸҠж—¶еҗ‘жңүе…ійғЁй—Ёе’Ңдјҡе‘ҳеҚ•дҪҚжҸҗдҫӣдҝЎжҒҜе’ЁиҜўжңҚеҠЎпјҢеҢ…жӢ¬жҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡжғ…еҶөгҖҒеёӮеңәи¶ӢеҠҝгҖҒз»ҸжөҺиҝҗиЎҢйў„жөӢзӯүдҝЎжҒҜпјҢдҫқз…§жңү关规е®ҡе»әз«ӢдҝЎжҒҜзҪ‘з»ңпјҢеҮәзүҲдҝЎжҒҜеҲҠзү©гҖӮеҒҡеҘҪж”ҝзӯ–еҜјеҗ‘гҖҒдҝЎжҒҜеҜјеҗ‘гҖҒеёӮеңәеҜјеҗ‘е·ҘдҪңзӯүгҖӮдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡиҰҶй“ңжқҝжқҗж–ҷеҲҶдјҡпјҲCCLAпјүиҮҙеҠӣдәҺжҺЁеҠЁиҰҶй“ңжқҝиЎҢдёҡзҡ„еҸ‘еұ•пјҢдҝғиҝӣиЎҢдёҡеҶ…дјҒдёҡзҡ„дәӨжөҒдёҺеҗҲдҪңпјҢжҸҗй«ҳиЎҢдёҡж•ҙдҪ“ж°ҙе№ігҖӮеҸӮдёҺеҲ¶е®ҡиҰҶй“ңжқҝиЎҢдёҡзҡ„ж ҮеҮҶе’Ң规иҢғпјҢжҺЁеҠЁиЎҢдёҡж ҮеҮҶеҢ–гҖҒ规иҢғеҢ–еҸ‘еұ•пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ігҖӮе®ҡжңҹз»„з»ҮиЎҢдёҡдјҡи®®е’Ңеұ•и§ҲпјҢдёәдјҒдёҡжҸҗдҫӣдәӨжөҒе’Ңеұ•зӨәзҡ„е№іеҸ°пјҢдҝғиҝӣиЎҢдёҡеҶ…дҝЎжҒҜзҡ„дј йҖ’е’Ңе…ұдә«зӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣиҰҶй“ңжқҝиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡд№ҹйҡҸд№ӢеҸ‘еұ•гҖӮеҰӮгҖҠж•°еӯ—з»ҸжөҺеҸҠе…¶ж ёеҝғдә§дёҡз»ҹи®ЎеҲҶзұ»пјҲ2021пјүгҖӢе°ҶиҰҶй“ңжқҝеҸҠй“ңз®”жқҗж–ҷгҖҒеҚ°еҲ¶з”өи·ҜжқҝеҪ’дёәж•°еӯ—з»ҸжөҺж ёеҝғдә§дёҡгҖӮдҪңдёәж•°еӯ—з»ҸжөҺж ёеҝғдә§дёҡзҡ„дёҖйғЁеҲҶпјҢиҰҶй“ңжқҝеҸҠй“ңз®”жқҗж–ҷгҖҒеҚ°еҲ¶з”өи·ҜжқҝеҲ¶йҖ дёҡзҡ„еҸ‘еұ•пјҢдёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёҰжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮе’ҢжҢ‘жҲҳпјҢжҺЁеҠЁдәҶжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’ҢеёӮеңәжү©еұ•гҖӮгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢе°ҶиҰҶй“ңжқҝдё“з”Ёз”өеӯҗзә§зҺ»з’ғзәӨз»ҙеёғејҖеҸ‘гҖҒз”ҹдә§еҲ—е…Ҙйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҢиғҪеӨҹдёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёҰжқҘиө„жң¬гҖҒжҠҖжңҜгҖҒеёӮеңәзӯүеӨҡж–№йқўзҡ„жӯЈйқўеҪұе“ҚпјҢеҠ йҖҹиЎҢдёҡзҡ„еҸ‘еұ•е’ҢеҚҮзә§гҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе°Ҷжҹ”жҖ§з”өи·ҜжқҝгҖҒй«ҳжҖ§иғҪиҰҶй“ңжқҝд»ҘеҸҠиҰҶй“ңжқҝжқҗж–ҷзҷ»з”өеӯҗе…ғеҷЁд»¶з”ҹдә§дё“з”Ёжқҗж–ҷеҲ—е…Ҙйј“еҠұзұ»дә§дёҡпјҢдёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡжҸҗдҫӣж”ҝзӯ–ж”ҜжҢҒе’ҢеёӮеңәжҝҖеҠұпјҢдҝғиҝӣжҠҖжңҜиҝӣжӯҘгҖҒдә§дёҡеҚҮзә§е’ҢеёӮеңәжӢ“еұ•пјҢд»ҺиҖҢжҺЁеҠЁиЎҢдёҡж•ҙдҪ“еҗ‘еүҚеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҠҖжңҜз ”еҸ‘иғҪеҠӣжҳҜж–°иҝӣе…ҘиҖ…еҝ…йЎ»е…·еӨҮзҡ„ж ёеҝғз«һдәүеҠӣгҖӮжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„дә§е“ҒйңҖиҰҒж»Ўи¶ідёҚж–ӯеҸҳеҢ–зҡ„еёӮеңәйңҖжұӮе’Ңй«ҳж ҮеҮҶзҡ„жҖ§иғҪиҰҒжұӮпјҢиҝҷе°ұиҰҒжұӮж–°иҝӣе…ҘиҖ…дёҚж–ӯиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢжҸҗеҚҮдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸе’Ңйҷ„еҠ еҖјгҖӮ然иҖҢпјҢжҠҖжңҜз ”еҸ‘йңҖиҰҒеӨ§йҮҸзҡ„жҠ•е…Ҙе’Ңй•ҝж—¶й—ҙзҡ„з§ҜзҙҜпјҢж–°иҝӣе…ҘиҖ…еҫҖеҫҖйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…иҫҫеҲ°иЎҢдёҡйўҶе…Ҳж°ҙе№ігҖӮз”ҹдә§иҝҮзЁӢдёӯзҡ„жҠҖжңҜйҡҫйўҳд№ҹжҳҜж–°иҝӣе…ҘиҖ…йңҖиҰҒйқўеҜ№зҡ„жҢ‘жҲҳгҖӮжҢ жҖ§иҰҶй“ңжқҝзҡ„еҲ¶йҖ иҝҮзЁӢж¶үеҸҠеӨҡдёӘзҺҜиҠӮпјҢеҢ…жӢ¬еҺҹжқҗж–ҷйҖүжӢ©гҖҒз”ҹдә§е·ҘиүәжҺ§еҲ¶гҖҒиҙЁйҮҸжЈҖжөӢзӯүпјҢжҜҸдёӘзҺҜиҠӮйғҪйңҖиҰҒзІҫзЎ®зҡ„жҠҖжңҜж”ҜжҢҒе’Ңдё°еҜҢзҡ„з”ҹдә§з»ҸйӘҢгҖӮж–°иҝӣе…ҘиҖ…еҫҖеҫҖйңҖиҰҒеңЁе®һи·өдёӯдёҚж–ӯж‘ёзҙўе’Ңз§ҜзҙҜз»ҸйӘҢпјҢжүҚиғҪйҖҗжӯҘжҺҢжҸЎиҝҷдәӣжҠҖжңҜиҰҒзӮ№гҖӮжҠҖжңҜеЈҒеһ’жҳҜжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдёӯдёҖдёӘдёҚеҸҜеҝҪи§Ҷзҡ„иҝӣе…ҘйҡңзўҚгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

е“ҒзүҢд»ЈиЎЁдәҶдјҒдёҡзҡ„еҪўиұЎгҖҒдҝЎиӘүе’Ңдә§е“ҒиҙЁйҮҸпјҢжҳҜж¶Ҳиҙ№иҖ…йҖүжӢ©дә§е“Ғзҡ„йҮҚиҰҒдҫқжҚ®гҖӮеңЁжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡпјҢз”ұдәҺдә§е“Ғе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеҗ«йҮҸе’Ңдё“дёҡжҖ§пјҢж¶Ҳиҙ№иҖ…еҜ№е“ҒзүҢзҡ„дҫқиө–еәҰжӣҙй«ҳгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢиҰҒеңЁеёӮеңәдёӯе»әз«Ӣиө·дёҖдёӘе…·жңүеҪұе“ҚеҠӣзҡ„е“ҒзүҢ并йқһжҳ“дәӢгҖӮйҰ–е…ҲпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е’Ңиө„жәҗиҝӣиЎҢе“ҒзүҢе®Јдј е’ҢжҺЁе№ҝпјҢжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰгҖӮе…¶ж¬ЎпјҢж–°иҝӣе…ҘиҖ…иҝҳйңҖиҰҒйҖҡиҝҮдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎжқҘиөўеҫ—ж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»е’Ңж”ҜжҢҒпјҢиҝҷйңҖиҰҒж—¶й—ҙе’ҢжҢҒз»ӯзҡ„еҠӘеҠӣгҖӮжӯӨеӨ–пјҢе“ҒзүҢеЈҒеһ’иҝҳдҪ“зҺ°еңЁж¶Ҳиҙ№иҖ…еҜ№зҺ°жңүе“ҒзүҢзҡ„еҝ иҜҡеәҰдёҠгҖӮеңЁжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдёӯпјҢдёҖдәӣзҹҘеҗҚе“ҒзүҢе·Із»Ҹе»әз«ӢдәҶзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“е’ҢиүҜеҘҪзҡ„еҸЈзў‘пјҢж–°иҝӣе…ҘиҖ…иҰҒжү“з ҙиҝҷз§Қе“ҒзүҢеҝ иҜҡеәҰ并дёҚе®№жҳ“гҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒйҖҡиҝҮдёҚж–ӯеҲӣж–°е’Ңж”№иҝӣдә§е“ҒпјҢжҸҗдҫӣжӣҙдјҳиҙЁзҡ„жңҚеҠЎе’ҢдҪ“йӘҢпјҢжүҚиғҪйҖҗжёҗиөўеҫ—ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

з”ұдәҺиҜҘиЎҢдёҡж¶үеҸҠй«ҳз«ҜжҠҖжңҜгҖҒзІҫеҜҶи®ҫеӨҮе’ҢеӨҚжқӮзҡ„з”ҹдә§жөҒзЁӢпјҢеҲқе§ӢжҠ•иө„йңҖжұӮе·ЁеӨ§гҖӮж–°иҝӣе…ҘиҖ…дёҚд»…йңҖиҰҒиҙӯд№°е…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮпјҢиҝҳйңҖиҰҒеңЁз ”еҸ‘гҖҒе“ҒиҙЁжҺ§еҲ¶гҖҒеёӮеңәиҗҘй”ҖзӯүеӨҡдёӘзҺҜиҠӮиҝӣиЎҢжҠ•е…ҘгҖӮиҝҷдәӣиө„йҮ‘йңҖжұӮеҸҜиғҪй«ҳиҫҫж•°еҚғдёҮз”ҡиҮіж•°дәҝе…ғдәәж°‘еёҒгҖӮжӯӨеӨ–пјҢйҡҸзқҖз”ҹдә§и§„жЁЎзҡ„жү©еӨ§е’ҢеёӮеңәз«һдәүзҡ„еҠ еү§пјҢиө„йҮ‘еҺӢеҠӣдјҡжҢҒз»ӯеўһеҠ гҖӮеӣ жӯӨпјҢжІЎжңүи¶іеӨҹзҡ„иө„йҮ‘еӮЁеӨҮе’ҢзЁіе®ҡзҡ„иө„йҮ‘жқҘжәҗпјҢж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдёӯз«Ӣи¶ігҖӮ

4гҖҒдё“еҲ©е’ҢзҹҘиҜҶдә§жқғеЈҒеһ’

жҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡж¶үеҸҠеӨ§йҮҸзҡ„жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҠ•е…ҘпјҢеӣ жӯӨпјҢдё“еҲ©е’ҢзҹҘиҜҶдә§жқғжҲҗдёәдҝқжҠӨдјҒдёҡж ёеҝғжҠҖжңҜе’Ңе•ҶдёҡжңәеҜҶзҡ„йҮҚиҰҒжүӢж®өгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢиҰҒжғізӘҒз ҙдё“еҲ©е’ҢзҹҘиҜҶдә§жқғеЈҒеһ’пјҢйҰ–е…Ҳеҝ…йЎ»е°ҠйҮҚ并йҒөе®ҲиЎҢдёҡеҶ…зҡ„дё“еҲ©жі•и§„е’ҢзҹҘиҜҶдә§жқғдҝқжҠӨеҲ¶еәҰгҖӮиҝҷж„Ҹе‘ізқҖж–°иҝӣе…ҘиҖ…дёҚиғҪйҡҸж„ҸдҫөзҠҜд»–дәәзҡ„дё“еҲ©жқғпјҢд№ҹдёҚиғҪзӣ—з”Ёе…¶д»–е…¬еҸёзҡ„жҠҖжңҜжҲҗжһңгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒжӢҘжңүиҮӘе·ұзҡ„ж ёеҝғжҠҖжңҜе’Ңдё“еҲ©пјҢд»ҘеҪўжҲҗиҮӘе·ұзҡ„з«һдәүдјҳеҠҝгҖӮиҝҷйңҖиҰҒиҝӣиЎҢеӨ§йҮҸзҡ„з ”еҸ‘е·ҘдҪңпјҢеҢ…жӢ¬жқҗж–ҷз ”еҸ‘гҖҒе·Ҙиүәз ”еҸ‘гҖҒдә§е“ҒеҲӣж–°зӯүпјҢд»ҘзЎ®дҝқиҮӘе·ұеңЁжҠҖжңҜж–№йқўе…·еӨҮзӢ¬зү№зҡ„з«һдәүеҠӣгҖӮиҝҷеҜ№иЎҢдёҡж–°иҝӣе…ҘиҖ…еҪўжҲҗдёҖе®ҡзҡ„еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҢ жҖ§иҰҶй“ңжқҝдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷиЎҢдёҡпјҢдё»иҰҒеҺҹжқҗж–ҷжңүй“ңз®”гҖҒзҺ»з’ғзәӨз»ҙеёғгҖҒж ‘и„Ӯд»ҘеҸҠжңЁжөҶзӯүеҺҹжқҗж–ҷгҖӮдә§дёҡй“ҫдёӯжёёеҲҷдёәжҢ жҖ§иҰҶй“ңжқҝз”ҹдә§еҲ¶йҖ иЎҢдёҡгҖӮдёӢжёёеҲҷдё»иҰҒз”ЁдәҺеҚ°еҲ¶з”өи·Ҝжқҝз”ҹдә§еҲ¶йҖ гҖӮз»Ҳз«ҜеҲҷеә”з”ЁдәҺжүӢжңәгҖҒз”өи„‘гҖҒж•°з ҒзӣёжңәгҖҒж— дәәжңәзӯүиЎҢдёҡгҖӮдёӯеӣҪжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж·ұеңійҫҷз”өеҚҺй‘«жҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеҶ й“ңз®”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜәеҫ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҳүе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қжұҹеҫ·зҰҸ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӯЈеЁҒж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®үеӣҪзәӘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дәҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҢе®Үж–°жқҗж–ҷпјҲе№ҝдёңпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡеӨӘжЈ®еҚҡпјҲеұұдёңпјүжөҶзәёжңүйҷҗе…¬еҸё жө·еҚ—йҮ‘жө·жөҶзәёдёҡжңүйҷҗе…¬еҸё еұұдёңжҷЁйёЈзәёдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨӘйҳізәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж·ұеңійҫҷз”өеҚҺй‘«жҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеҶ й“ңз®”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜәеҫ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҳүе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қжұҹеҫ·зҰҸ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӯЈеЁҒж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®үеӣҪзәӘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дәҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҢе®Үж–°жқҗж–ҷпјҲе№ҝдёңпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡеӨӘжЈ®еҚҡпјҲеұұдёңпјүжөҶзәёжңүйҷҗе…¬еҸё жө·еҚ—йҮ‘жө·жөҶзәёдёҡжңүйҷҗе…¬еҸё еұұдёңжҷЁйёЈзәёдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨӘйҳізәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷиЎҢдёҡпјҢдё»иҰҒдёәй“ңз®”гҖҒзҺ»з’ғзәӨз»ҙеёғгҖҒж ‘и„ӮгҖҒжңЁжөҶзӯүеҺҹжқҗж–ҷпјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңд»·ж јзӣҙжҺҘеҪұе“ҚеҲ°жҢ жҖ§иҰҶй“ңжқҝзҡ„еҲ¶йҖ жҲҗжң¬гҖӮеҰӮжһңдёҠжёёеҺҹжқҗж–ҷжҲҗжң¬дёҠеҚҮпјҢжҢ жҖ§иҰҶй“ңжқҝз”ҹдә§дјҒдёҡзҡ„жҲҗжң¬д№ҹдјҡзӣёеә”еўһеҠ пјҢеҸҜиғҪдјҡеҜ№е…¶зӣҲеҲ©иғҪеҠӣе’Ңз«һдәүеҠӣдә§з”ҹеҪұе“ҚгҖӮдё”дёҠжёёеҺҹжқҗж–ҷзҡ„зЁіе®ҡдҫӣеә”еҜ№жҢ жҖ§иҰҶй“ңжқҝдјҒдёҡзҡ„з”ҹдә§и®ЎеҲ’е’Ңдә§е“ҒиҙЁйҮҸд№ҹж јеӨ–йҮҚиҰҒгҖӮеҰӮжһңдёҠжёёдҫӣеә”е•ҶеҮәзҺ°дҫӣеә”дёҚи¶іжҲ–иҙЁйҮҸй—®йўҳпјҢеҸҜиғҪдјҡеҜјиҮҙдјҒдёҡзҡ„з”ҹдә§еҸ—еҲ°еҪұе“ҚпјҢз”ҡиҮіеҸҜиғҪеҪұе“ҚеҲ°дёӢжёёе®ўжҲ·зҡ„дә§е“ҒиҙЁйҮҸе’ҢдәӨиҙ§жңҹгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдёӢжёёдё»иҰҒеә”з”ЁдәҺеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡпјҢз»Ҳз«ҜеҲҷдё»иҰҒеә”з”ЁдәҺжүӢжңәгҖҒз”өи„‘гҖҒжұҪиҪҰзӯүиЎҢдёҡпјҢжүӢжңәгҖҒз”өи„‘гҖҒжұҪиҪҰзӯүдә§дёҡй“ҫз»Ҳз«ҜеҜ№жҢ жҖ§иҰҶй“ңжқҝзҡ„йңҖжұӮйҮҸзӣҙжҺҘеҶіе®ҡдәҶжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„еёӮеңә规模гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ1985е№ҙпјҢдё»иҰҒдә§е“Ғжңүйҳ»зҮғеһӢзҺҜж°§зҺ»з’ғеёғиҰҶй“ңжқҝпјҲFRвҖ”4пјүпјҢпјҲеҗ«UVжқҝгҖҒй«ҳTgжқҝгҖҒй«ҳCTIжқҝгҖҒдҪҺCTEжқҝгҖҒAnti-CAF/Q1000жқҝгҖҒй«ҳйў‘жқҝгҖҒзҺҜдҝқжқҝгҖҒй«ҳеҜҶеәҰдә’иҒ”з”ЁжқҝзӯүпјүгҖҒж¶Ӯж ‘и„Ӯй“ңз®”пјҲRCCпјүгҖҒжҢ жҖ§иҰҶй“ңжқҝпјҲFCCLпјүгҖҒеӨҚеҗҲеҹәжқҗзҺҜж°§иҰҶй“ңжқҝпјҲCEMвҖ”3пјҢCEMвҖ”1пјүеҸҠеӨҡеұӮжқҝз”Ёзі»еҲ—еҚҠеӣәеҢ–зүҮгҖӮдә§е“Ғдё»иҰҒдҫӣеҲ¶дҪңеҚ•гҖҒеҸҢйқўзәҝи·ҜжқҝеҸҠй«ҳеӨҡеұӮзәҝи·ҜжқҝпјҢе№ҝжіӣз”ЁдәҺжүӢжңәгҖҒз”өи„‘гҖҒиҲӘз©әиҲӘеӨ©е·ҘдёҡгҖҒйҖҡи®Ҝи®ҫеӨҮд»ҘеҸҠеҗ„з§Қй«ҳжЎЈз”өеӯҗдә§е“ҒдёӯгҖӮдё»еҜјдә§е“Ғе·ІиҺ·еҫ—иҘҝй—ЁеӯҗгҖҒдёүжҳҹгҖҒж‘©жүҳзҪ—жӢүгҖҒзҙўе°јгҖҒиҜәеҹәдәҡгҖҒеҚҺдёәзӯүдј—еӨҡеӣҪйҷ…зҹҘеҗҚдјҒдёҡзҡ„и®ӨиҜҒпјҢеҪўжҲҗдәҶиҫғеӨ§зҡ„з«һдәүдјҳеҠҝгҖӮз”ҹзӣҠ科жҠҖиҰҶй“ңжқҝдә§йҮҸе‘ҲжіўеҠЁжҖҒеҠҝпјҢ2021е№ҙз”ҹзӣҠ科жҠҖеҗ„зұ»иҰҶй“ңжқҝдә§йҮҸиҫҫ11543.37дёҮе№іж–№зұіпјҢеҲ°2022е№ҙпјҢз”ҹзӣҠ科жҠҖеҗ„зұ»иҰҶй“ңжқҝдә§йҮҸдёӢйҷҚиҮі11148.32дёҮе№іж–№зұігҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢз”ҹзӣҠ科жҠҖиҰҶй“ңжқҝй”ҖйҮҸиҫҫ5576.97дёҮе№іж–№зұіпјҢжҜ”дёҠе№ҙеҗҢжңҹдёӢйҷҚ3.94%гҖӮ

пјҲ2пјүйҮ‘е®үеӣҪзәӘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

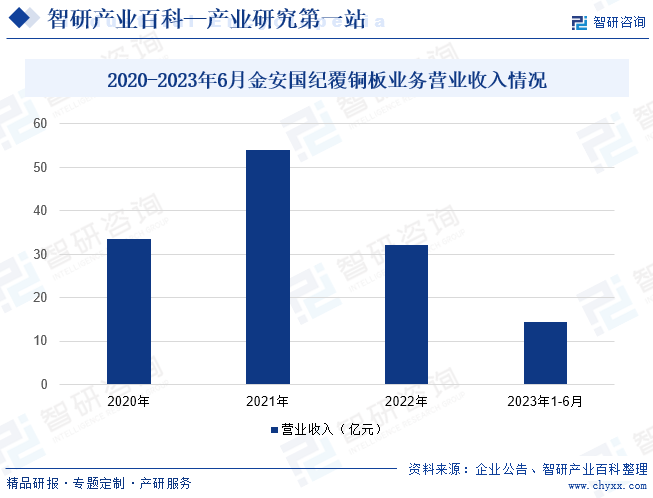

йҮ‘е®үеӣҪзәӘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢеқҗиҗҪдәҺдёҠжө·жқҫжұҹеҢәгҖӮйҮ‘е®үеӣҪзәӘжҳҜеӣҪ家зә§зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё»иҰҒдә§е“ҒжҳҜеҚ°еҲ·з”өи·Ҝз”ЁиҰҶй“ңз®”еұӮеҺӢжқҝеҸҠзӣёе…ідә§е“ҒпјҢиҰҶй“ңжқҝеұһз”өеӯҗе·ҘдёҡжңҖеҹәзЎҖзҡ„еҺҹжқҗж–ҷпјҢзӣёеҪ“дәҺжҲҝең°дә§дёҡзҡ„ең°зҡ®гҖӮйҮ‘е®үеӣҪзәӘиҰҶй“ңжқҝзі»еҲ—дә§е“Ғд»ҘдјҳиүҜзҡ„е“ҒиҙЁгҖҒеҗ„з§ҚйҖӮеҗҲеёӮеңәйңҖжұӮзҡ„е“Ғз§Қе’ҢжһҒй«ҳзҡ„жҖ§д»·жҜ”иҺ·еҫ—дәҶдёӯеӣҪе’Ңдё–з•ҢPCBдә§дёҡз•Ңзҡ„е№ҝжіӣи®ӨеҸҜе’ҢиөһиӘүпјҢ并жҲҗдёәжҲҙе°”гҖҒдёүжҳҹгҖҒLGгҖҒиҘҝй—ЁеӯҗгҖҒж‘©жүҳзҪ—жӢүгҖҒй•ҝиҷ№гҖҒзҫҺзҡ„гҖҒжө·е°”гҖҒиҒ”жғігҖҒеҜҢеЈ«йҖҡзӯүдёӯеӨ–еӣҪйҷ…зҹҘеҗҚдјҒдёҡе’ҢеӣҪеҶ…еӨҡж•°еҶӣе·ҘдјҒдёҡзҡ„зЁіе®ҡдҫӣеә”е•ҶпјҢдә§е“ҒиЎҢй”ҖдёӯеӣҪеӨ§йҷҶеҸҠжёҜеҸ°ең°еҢәпјҢеҢ—зҫҺгҖҒ欧жҙІгҖҒйҹ©еӣҪеҸҠдёңеҚ—дәҡпјҢдә§е“ҒеёӮеңәеҚ жңүзҺҮдёҚж–ӯзҡ„жү©еұ•гҖӮиҝ‘е№ҙжқҘпјҢйҮ‘е®үеӣҪзәӘиҰҶй“ңжқҝдёҡеҠЎиҗҘдёҡ收е…Ҙе‘ҲжіўеҠЁжҖҒеҠҝпјҢ2021е№ҙйҮ‘е®үеӣҪзәӘиҰҶй“ңжқҝдёҡеҠЎиҗҘдёҡ收е…Ҙ54.08дәҝе…ғпјҢеҲ°2022е№ҙпјҢиҗҘдёҡ收е…ҘдёӢйҷҚиҮі32.21дәҝе…ғгҖӮ2023е№ҙ1-6жңҲпјҢйҮ‘е®үеӣҪзәӘиҰҶй“ңжқҝдёҡеҠЎиҗҘдёҡ收е…Ҙдёә14.32дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ13.13%гҖӮиҗҘдёҡ收е…ҘдёӢйҷҚзҡ„еҺҹеӣ жҳҜз”өеӯҗиЎҢдёҡеёӮеңәйңҖжұӮдёӢйҷҚпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢиҰҶй“ңжқҝдә§е“Ғй”Җе”®д»·ж јдёӢйҷҚе№…еәҰеӨ§пјҢиҝӣдёҖжӯҘеҺӢзј©дәҶдә§е“Ғзҡ„зӣҲеҲ©з©әй—ҙгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҢ жҖ§иҰҶй“ңжқҝжҳҜз”өеӯҗиЎҢдёҡдёӯдёҚеҸҜжҲ–зјәзҡ„е…ій”®жқҗж–ҷд№ӢдёҖпјҢе®ғдё»иҰҒз”ЁдәҺеҲ¶йҖ жҢ жҖ§з”өи·Ҝжқҝе’Ңжҹ”жҖ§з”өеӯҗ组件гҖӮжҢ жҖ§з”өи·Ҝжқҝеӣ е…¶дјҳејӮзҡ„жҹ”йҹ§жҖ§е’ҢеҸҜејҜжӣІжҖ§пјҢиў«е№ҝжіӣеә”з”ЁдәҺеҗ„з§ҚдҫҝжҗәејҸз”өеӯҗи®ҫеӨҮдёӯгҖӮж №жҚ®дёӯеӣҪз”өеӯҗжқҗж–ҷеҚҸдјҡиҰҶй“ңжқҝжқҗж–ҷеҲҶдјҡпјҲCCLAпјүжҸҗдҫӣзҡ„ж•°жҚ®пјҢ2022е№ҙжҲ‘еӣҪжҢ жҖ§иҰҶй“ңжқҝеҸҠе…¶зӣёе…іеҲ¶е“Ғзҡ„дә§иғҪиҫҫеҲ°13965дёҮе№іж–№зұіпјҢеҗҢжҜ”2021е№ҙеўһй•ҝ1%гҖӮ2022е№ҙжҲ‘еӣҪжҢ жҖ§иҰҶй“ңжқҝеҸҠе…¶зӣёе…іеҲ¶е“Ғзҡ„дә§йҮҸ6918дёҮе№ізұіпјҢеҗҢжҜ”2021е№ҙеҮҸе°‘1.5%гҖӮдә§иғҪеҲ©з”ЁзҺҮдёә49.54%гҖӮдә§йҮҸдёӢйҷҚдё»иҰҒеҺҹеӣ зі»з”өеӯҗиЎҢдёҡеёӮеңәйңҖжұӮдёӢйҷҚеҜјиҮҙгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

жҲ‘еӣҪжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡжҳҜжҲ‘еӣҪеӨ§еҠӣеҸ‘еұ•зҡ„йҮҚзӮ№иЎҢдёҡпјҢжҺЁеҮәи®ёеӨҡдә§дёҡж”ҝзӯ–дҝғиҝӣжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢе°ҶиҰҶй“ңжқҝдё“з”Ёз”өеӯҗзә§зҺ»з’ғзәӨз»ҙеёғејҖеҸ‘гҖҒз”ҹдә§еҲ—е…Ҙйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҢиғҪеӨҹдёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёҰжқҘиө„жң¬гҖҒжҠҖжңҜгҖҒеёӮеңәзӯүеӨҡж–№йқўзҡ„жӯЈйқўеҪұе“ҚпјҢеҠ йҖҹиЎҢдёҡзҡ„еҸ‘еұ•е’ҢеҚҮзә§гҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе°Ҷжҹ”жҖ§з”өи·ҜжқҝгҖҒй«ҳжҖ§иғҪиҰҶй“ңжқҝд»ҘеҸҠиҰҶй“ңжқҝжқҗж–ҷзӯүз”өеӯҗе…ғеҷЁд»¶з”ҹдә§дё“з”Ёжқҗж–ҷеҲ—е…Ҙйј“еҠұзұ»дә§дёҡпјҢдёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡжҸҗдҫӣж”ҝзӯ–ж”ҜжҢҒе’ҢеёӮеңәжҝҖеҠұпјҢдҝғиҝӣжҠҖжңҜиҝӣжӯҘгҖҒдә§дёҡеҚҮзә§е’ҢеёӮеңәжӢ“еұ•пјҢд»ҺиҖҢжҺЁеҠЁиЎҢдёҡж•ҙдҪ“еҗ‘еүҚеҸ‘еұ•гҖӮеңЁдёҖзі»еҲ—ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡиҝҺжқҘи®ёеӨҡжңәйҒҮгҖӮ

пјҲ2пјүж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„еӨҡж ·еҢ–

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№з”өеӯҗдә§е“ҒеҠҹиғҪгҖҒжҖ§иғҪе’ҢеӨ–и§Ӯзҡ„дёӘжҖ§еҢ–йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢз”өеӯҗдә§е“Ғзҡ„з§Қзұ»е’Ңж ·ејҸд№ҹеңЁдёҚж–ӯжҺЁйҷҲеҮәж–°гҖӮжҠҳеҸ еұҸжүӢжңәгҖҒжҹ”жҖ§жҳҫзӨәеұҸгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮзӯүж–°еһӢж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„еҮәзҺ°пјҢйғҪйңҖиҰҒдҪҝз”ЁеҲ°е…·жңүй«ҳжҹ”йҹ§жҖ§гҖҒиҪ»и–„жҖ§е’Ңй«ҳеҜјз”өжҖ§зҡ„жҢ жҖ§иҰҶй“ңжқҝгҖӮжӯӨеӨ–пјҢж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„е°ҸеһӢеҢ–е’ҢиҪ»йҮҸеҢ–и¶ӢеҠҝд№ҹеҜ№жҢ жҖ§иҰҶй“ңжқҝжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢдҝғдҪҝдјҒдёҡдёҚж–ӯз ”еҸ‘е’Ңз”ҹдә§жӣҙеҠ й«ҳжҖ§иғҪзҡ„жҢ жҖ§иҰҶй“ңжқҝдә§е“ҒгҖӮеӣ жӯӨпјҢж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„еӨҡж ·еҢ–дёҚд»…жҺЁеҠЁдәҶжҢ жҖ§иҰҶй“ңжқҝжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңдә§е“ҒеҚҮзә§пјҢд№ҹдёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёҰжқҘдәҶжӣҙеӨҡзҡ„еёӮеңәжңәдјҡе’Ңе•Ҷдёҡд»·еҖјгҖӮ

пјҲ3пјүжҹ”жҖ§жҳҫзӨәжҠҖжңҜзҡ„еҸ‘еұ•

жҹ”жҖ§жҳҫзӨәжҠҖжңҜпјҢзү№еҲ«жҳҜд»ҘOLEDпјҲжңүжңәеҸ‘е…үдәҢжһҒз®Ўпјүдёәд»ЈиЎЁзҡ„жҠҖжңҜпјҢжӯЈеңЁйҖҗжӯҘеҸ–д»Јдј з»ҹзҡ„жҳҫзӨәжҠҖжңҜгҖӮиҝҷз§ҚжҠҖжңҜзҡ„дё»иҰҒдјҳеҠҝеңЁдәҺе…¶еҸҜд»ҘејҜжӣІгҖҒжҠҳеҸ з”ҡиҮіеҚ·жӣІзҡ„зү№жҖ§пјҢдҪҝеҫ—з”өеӯҗдә§е“ҒеңЁи®ҫи®Ўе’ҢдҪҝз”ЁдёҠжңүдәҶжӣҙеӨҡзҡ„еҸҜиғҪжҖ§гҖӮеҜ№дәҺжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡжқҘиҜҙпјҢжҹ”жҖ§жҳҫзӨәжҠҖжңҜзҡ„еҸ‘еұ•ж„Ҹе‘ізқҖеҜ№й«ҳжҖ§иғҪгҖҒй«ҳзҒөжҙ»жҖ§гҖҒй«ҳеҸҜйқ жҖ§зҡ„жҢ жҖ§иҰҶй“ңжқҝзҡ„йңҖжұӮе°ҶдјҡеӨ§е№…еўһеҠ гҖӮиҝҷжҳҜеӣ дёәжҢ жҖ§иҰҶй“ңжқҝжҳҜеҲ¶йҖ жҹ”жҖ§жҳҫзӨәеҷЁзҡ„йҮҚиҰҒжқҗж–ҷд№ӢдёҖпјҢе…¶иҙЁйҮҸе’ҢжҖ§иғҪзӣҙжҺҘеҪұе“ҚеҲ°жҹ”жҖ§жҳҫзӨәеҷЁзҡ„жҳҫзӨәж•Ҳжһңе’ҢдҪҝз”ЁеҜҝе‘ҪгҖӮжҹ”жҖ§жҳҫзӨәжҠҖжңҜзҡ„еҸ‘еұ•дёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёҰжқҘдәҶйҮҚеӨ§зҡ„жңәйҒҮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҠҖжңҜжӣҙж–°иҝ…йҖҹ

жҢ жҖ§иҰҶй“ңжқҝдҪңдёәз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖжқҗж–ҷпјҢе…¶жҠҖжңҜиҝӣжӯҘзӣҙжҺҘеҪұе“ҚеҲ°дёӢжёёдә§е“ҒеҰӮжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘е’ҢеҸҜз©ҝжҲҙи®ҫеӨҮзӯүзҡ„жҖ§иғҪе’ҢжҲҗжң¬гҖӮйҡҸзқҖз”өеӯҗдә§е“Ғзү№еҲ«жҳҜ移еҠЁи®ҫеӨҮзҡ„еҝ«йҖҹиҝӯд»ЈпјҢеҜ№жҢ жҖ§иҰҶй“ңжқҝзҡ„жҖ§иғҪгҖҒеҺҡеәҰгҖҒжҹ”йҹ§жҖ§д»ҘеҸҠиҖҗзғӯжҖ§зӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮдёәдәҶж»Ўи¶іиҝҷдәӣйңҖжұӮпјҢжҢ жҖ§иҰҶй“ңжқҝз”ҹдә§дјҒдёҡеҝ…йЎ»еҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁжқҗж–ҷе’Ңе·Ҙиүәзҡ„еҲӣж–°гҖӮж–°жқҗж–ҷе’Ңж–°е·Ҙиүәзҡ„еҮәзҺ°еҸҜиғҪйў иҰҶдј з»ҹзҡ„жҢ жҖ§иҰҶй“ңжқҝеҲ¶йҖ жөҒзЁӢпјҢиҝҷиҰҒжұӮдјҒдёҡе…·еӨҮеҝ«йҖҹйҖӮеә”ж–°жҠҖжңҜзҡ„иғҪеҠӣпјҢ并иғҪеңЁзҹӯж—¶й—ҙеҶ…е®һзҺ°жҠҖжңҜиҪ¬з§»е’Ңз”ҹдә§иҪ¬еһӢгҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

еҺҹжқҗж–ҷд»·ж јжіўеҠЁеҜ№жҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„жҲҗжң¬дә§з”ҹзӣҙжҺҘеҪұе“ҚгҖӮжҢ жҖ§иҰҶй“ңжқҝзҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й“ңз®”гҖҒж ‘и„ӮгҖҒзҺ»з’ғзәӨз»ҙеёғгҖҒжңЁжөҶзӯүпјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„д»·ж јеҸ—еҲ°еёӮеңәдҫӣйңҖе…ізі»гҖҒеӣҪйҷ…иҙёжҳ“зҺҜеўғгҖҒиғҪжәҗд»·ж јзӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢе…·жңүиҫғеӨ§зҡ„жіўеҠЁжҖ§гҖӮеҪ“еҺҹжқҗж–ҷд»·ж јдёҠж¶Ёж—¶пјҢдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дјҡзӣёеә”еўһеҠ пјҢиҝҷеҸҜиғҪдјҡеҺӢзј©дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјҢз”ҡиҮіеҜјиҮҙдёҖдәӣдјҒдёҡйқўдёҙз»ҸиҗҘеӣ°йҡҫгҖӮеҺҹжқҗж–ҷд»·ж јжіўеҠЁдјҡеҪұе“ҚжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„дҫӣеә”й“ҫзЁіе®ҡжҖ§гҖӮз”ұдәҺеҺҹжқҗж–ҷд»·ж јзҡ„дёҚзЁіе®ҡпјҢдјҒдёҡеҸҜиғҪйқўдёҙдҫӣеә”й“ҫдёӯж–ӯзҡ„йЈҺйҷ©гҖӮ

пјҲ3пјүжӣҝд»Јжқҗж–ҷзҡ„еЁҒиғҒ

йҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘе’ҢзҺҜдҝқж„ҸиҜҶзҡ„еўһејәпјҢжӣҝд»Јжқҗж–ҷзҡ„еҮәзҺ°еҜ№дј з»ҹжқҗж–ҷжһ„жҲҗдәҶдёҘеі»зҡ„жҢ‘жҲҳгҖӮеңЁи®ёеӨҡиЎҢдёҡдёӯпјҢж–°еһӢжқҗж–ҷзҡ„еҮәзҺ°еҫҖеҫҖж„Ҹе‘ізқҖжҲҗжң¬йҷҚдҪҺгҖҒжҖ§иғҪжҸҗеҚҮжҲ–зҺҜеўғеҪұе“ҚеҮҸе°ҸгҖӮеҜ№дәҺдј з»ҹжқҗж–ҷеҲ¶йҖ е•ҶиҖҢиЁҖпјҢиҝҷз§ҚеҸҳеҢ–еҸҜиғҪж„Ҹе‘ізқҖ他们зҡ„дә§е“Ғе°Ҷиў«жӣҙе…·з«һдәүеҠӣзҡ„жӣҝд»Је“ҒжүҖеҸ–д»ЈгҖӮеңЁжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡдёӯпјҢеҰӮжһңеҮәзҺ°дәҶжҲҗжң¬жӣҙдҪҺгҖҒжҖ§иғҪжӣҙдјҳжҲ–зҺҜдҝқжҖ§иғҪжӣҙеҘҪзҡ„ж–°еһӢиҰҶй“ңжқҝжқҗж–ҷпјҢйӮЈд№ҲзҺ°жңүзҡ„жҢ жҖ§иҰҶй“ңжқҝдә§е“ҒеҸҜиғҪдјҡеӨұеҺ»еёӮеңәд»ҪйўқгҖӮдёәдәҶеә”еҜ№иҝҷз§ҚеЁҒиғҒпјҢдј з»ҹжқҗж–ҷеҲ¶йҖ е•ҶйңҖиҰҒдёҚж–ӯеҲӣж–°е’Ңж”№иҝӣгҖӮ他们еҸҜд»ҘйҖҡиҝҮз ”еҸ‘ж–°жҠҖжңҜгҖҒж”№иҝӣз”ҹдә§е·ҘиүәгҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸзӯүж–№ејҸжқҘеўһејәиҮӘиә«зҡ„з«һдәүеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢе°‘ж•°еӨ§еһӢдјҒдёҡеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡзҡ„з«һдәүж јеұҖдё»иҰҒеҲҶдёәдёүдёӘжўҜйҳҹгҖӮ第дёҖжўҜйҳҹзҡ„дјҒдёҡдёәиҰҶй“ңжқҝдёҡеҠЎи¶…иҝҮ100дәҝе…ғзҡ„дјҒдёҡпјҢдё»иҰҒеҢ…жӢ¬е»әж»”з§ҜеұӮжқҝе’Ңз”ҹзӣҠ科жҠҖпјӣ第дәҢжўҜйҳҹдёәиҰҶй“ңжқҝдёҡеҠЎж”¶е…ҘеңЁ20-100дәҝе…ғе·ҰеҸізҡ„дјҒдёҡпјҢеҢ…жӢ¬йҮ‘е®үеӣҪзәӘгҖҒеҚ—дәҡж–°жқҗе’ҢеҚҺжӯЈж–°жқҗпјӣ第дёүжўҜйҳҹдёәиҰҶй“ңжқҝдёҡеҠЎж”¶е…Ҙе°ҸдәҺ20дәҝе…ғзҡ„дјҒдёҡпјҢдё»иҰҒеҢ…жӢ¬и¶…еЈ°з”өеӯҗгҖҒе®ҸжҳҢз”өеӯҗгҖҒй«ҳж–Ҝиҙқе°”зӯүгҖӮ

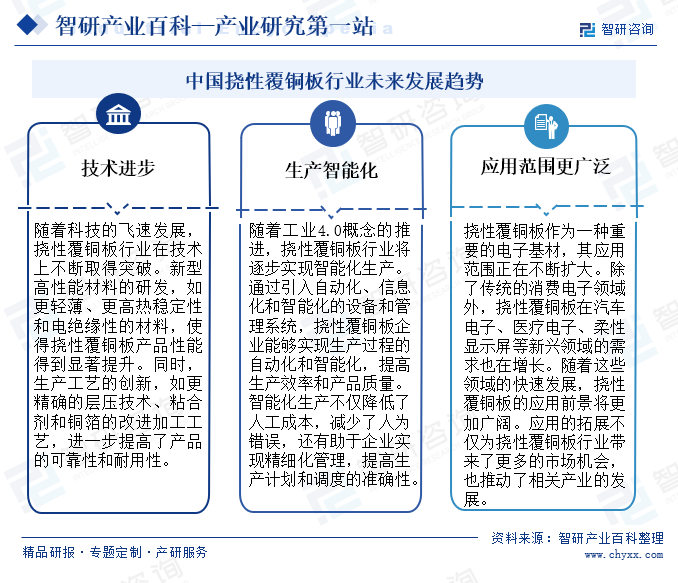

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„йЈһйҖҹеҸ‘еұ•пјҢжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеңЁжҠҖжңҜдёҠдёҚж–ӯеҸ–еҫ—зӘҒз ҙгҖӮж–°еһӢй«ҳжҖ§иғҪжқҗж–ҷзҡ„з ”еҸ‘пјҢеҰӮжӣҙиҪ»и–„гҖҒжӣҙй«ҳзғӯзЁіе®ҡжҖ§е’Ңз”өз»қзјҳжҖ§зҡ„жқҗж–ҷпјҢдҪҝеҫ—жҢ жҖ§иҰҶй“ңжқҝдә§е“ҒжҖ§иғҪеҫ—еҲ°жҳҫи‘—жҸҗеҚҮгҖӮдё”йҡҸзқҖе·Ҙдёҡ4.0жҰӮеҝөзҡ„жҺЁиҝӣпјҢжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡе°ҶйҖҗжӯҘе®һзҺ°жҷәиғҪеҢ–з”ҹдә§гҖӮйҖҡиҝҮеј•е…ҘиҮӘеҠЁеҢ–гҖҒдҝЎжҒҜеҢ–е’ҢжҷәиғҪеҢ–зҡ„и®ҫеӨҮе’Ңз®ЎзҗҶзі»з»ҹпјҢжҢ жҖ§иҰҶй“ңжқҝдјҒдёҡиғҪеӨҹе®һзҺ°з”ҹдә§иҝҮзЁӢзҡ„иҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖӮжӯӨеӨ–пјҢжҢ жҖ§иҰҶй“ңжқҝдҪңдёәдёҖз§ҚйҮҚиҰҒзҡ„з”өеӯҗеҹәжқҗпјҢе…¶еә”з”ЁиҢғеӣҙжӯЈеңЁдёҚж–ӯжү©еӨ§гҖӮйҷӨдәҶдј з»ҹзҡ„ж¶Ҳиҙ№з”өеӯҗйўҶеҹҹеӨ–пјҢжҢ жҖ§иҰҶй“ңжқҝеңЁжұҪиҪҰз”өеӯҗгҖҒеҢ»з–—з”өеӯҗгҖҒжҹ”жҖ§жҳҫзӨәеұҸзӯүж–°е…ҙйўҶеҹҹзҡ„йңҖжұӮд№ҹеңЁеўһй•ҝгҖӮйҡҸзқҖиҝҷдәӣйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҢ жҖ§иҰҶй“ңжқҝзҡ„еә”з”ЁеүҚжҷҜе°ҶжӣҙеҠ е№ҝйҳ”гҖӮеә”з”Ёзҡ„жӢ“еұ•дёҚд»…дёәжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡеёҰжқҘдәҶжӣҙеӨҡзҡ„еёӮеңәжңәдјҡпјҢд№ҹжҺЁеҠЁдәҶзӣёе…ідә§дёҡзҡ„еҸ‘еұ•гҖӮжңӘжқҘпјҢжҲ‘еӣҪжҢ жҖ§иҰҶй“ңжқҝиЎҢдёҡжҠҖжңҜе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢдё”е°Ҷе®һзҺ°жҷәиғҪеҢ–з”ҹдә§пјҢз”ҹдә§зҡ„дә§е“Ғеә”з”ЁиҢғеӣҙе°ҶжӣҙеҠ е№ҝжіӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ