ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢдёӯеӣҪз»ҸжөҺдҝқжҢҒжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢж–°иғҪжәҗжұҪиҪҰзҡ„жҷ®еҸҠгҖҒ5GеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„жӣҙж–°жҚўд»Јд»ҘеҸҠз”өеҠЁиҪЁйҒ“дәӨйҖҡзҡ„еҸ‘еұ•пјҢиҝһжҺҘеҷЁе·ІжҲҗдёәи®ҫеӨҮдёӯиғҪйҮҸгҖҒдҝЎжҒҜзЁіе®ҡжөҒйҖҡзҡ„жЎҘжўҒжҖ»дҪ“еёӮеңә规模дҝқжҢҒзқҖзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪиҝһжҺҘеҷЁеёӮеңә规模иҫҫ1956.83дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ8%пјӣ2023е№ҙдёӯеӣҪиҝһжҺҘеҷЁеёӮеңә规模зәҰдёә2100дәҝе…ғгҖӮйў„и®ЎжңӘжқҘеҮ е№ҙпјҢд»Ҙж–°иғҪжәҗжұҪиҪҰгҖҒз”өеҢ–еӯҰеӮЁиғҪдёәд»ЈиЎЁзҡ„ж–°е…ҙйўҶеҹҹеҸ—еӣҪ家дә§дёҡж”ҝзӯ–жү¶жҢҒд»ҘеҸҠдёӢжёёйңҖжұӮжҺЁеҠЁпјҢдёӯеӣҪиҝһжҺҘеҷЁеёӮеңә规模дҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ

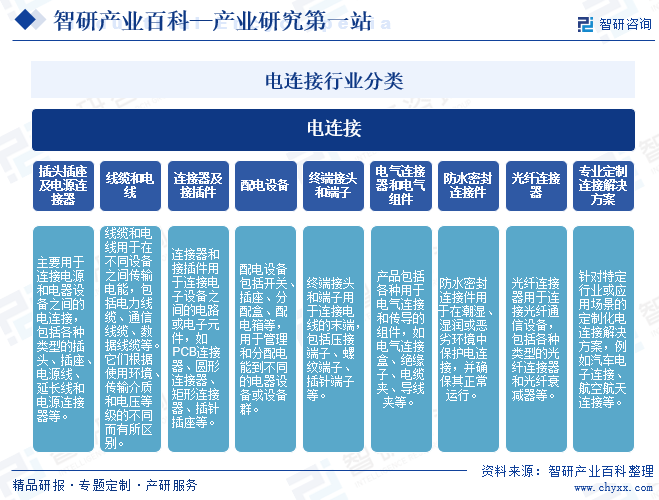

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өиҝһжҺҘжҢҮзҡ„жҳҜйҖҡиҝҮз”өж°”иҝһжҺҘж–№ејҸе°Ҷз”өжәҗгҖҒз”өеҷЁи®ҫеӨҮжҲ–з”өеӯҗи®ҫеӨҮиҝһжҺҘеҲ°з”өжәҗдҫӣз”өжҲ–иҝһжҺҘеҲ°е…¶д»–з”өеҷЁи®ҫеӨҮзҡ„иҝҮзЁӢгҖӮиҝҷз§ҚиҝһжҺҘйҖҡеёёдҪҝз”ЁеҜјзәҝгҖҒжҸ’еӨҙгҖҒжҸ’еә§гҖҒиҝһжҺҘеҷЁжҲ–е…¶д»–з”өж°”иҝһжҺҘе…ғ件жқҘе®һзҺ°гҖӮз”өиҝһжҺҘеҸҜд»ҘжҳҜдёҙж—¶зҡ„пјҢдҫӢеҰӮжҸ’жӢ”ејҸиҝһжҺҘпјҢд№ҹеҸҜд»ҘжҳҜж°ёд№…зҡ„пјҢдҫӢеҰӮз„ҠжҺҘиҝһжҺҘгҖӮз”өиҝһжҺҘиЎҢдёҡж №жҚ®е…¶дә§е“Ғе’ҢжңҚеҠЎзҡ„зү№жҖ§еҸҜд»ҘиҝӣиЎҢд»ҘдёӢеӨҡз§ҚеҲҶзұ»пјҡ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

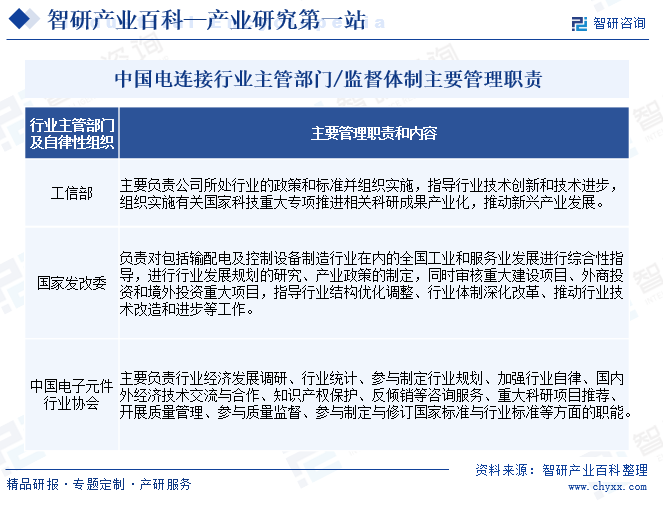

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

з”өиҝһжҺҘдә§е“ҒеұһдәҺз”өи·Ҝд№Ӣй—ҙз”өиҝһжҺҘеҷЁд»¶пјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖгҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754-2017пјүпјҢз”өиҝһжҺҘиЎҢдёҡеұһдәҺвҖңз”өж°”жңәжў°е’ҢеҷЁжқҗеҲ¶йҖ дёҡпјҲC38пјүвҖқдёӯзҡ„вҖңе…¶д»–иҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ пјҲC3829пјүвҖқгҖӮз”өиҝһжҺҘиЎҢдёҡеҸ—еҲ°еӣҪ家е®Ҹи§Ӯи°ғжҺ§е’ҢиЎҢдёҡиҮӘеҫӢзӣёз»“еҗҲзҡ„з®ЎзҗҶгҖӮиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдёәе·ҘдҝЎйғЁпјҢжң¬иЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮдёәдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡгҖӮ

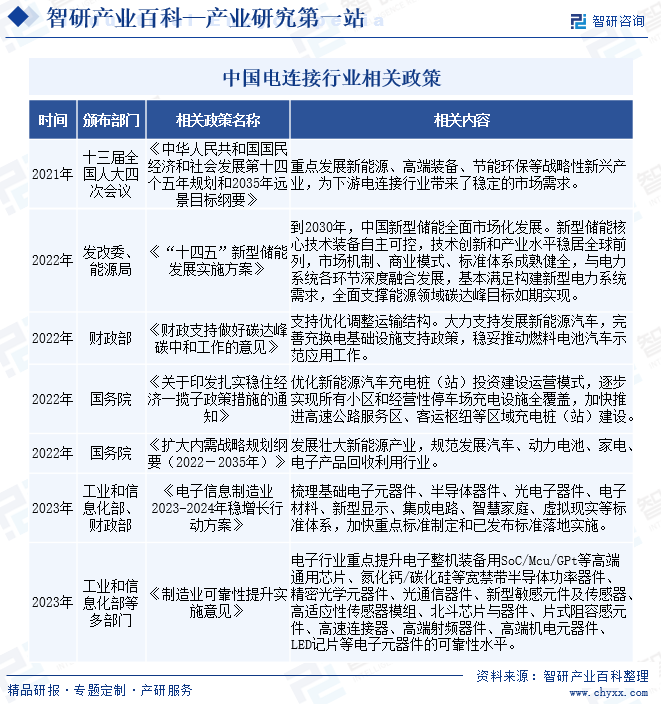

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘиЎҢдёҡзӣёе…ійғЁй—Ёе’ҢеҚ•дҪҚзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№дә§дёҡж”ҝзӯ–е’Ңж–Ү件жқҘ规иҢғе’ҢдҝғиҝӣиЎҢдёҡзҡ„еҒҘеә·з§ҜжһҒеҸ‘еұ•гҖӮеҗҢж—¶д№ҹеҮәдәҶеҸ°дёҖзі»еҲ—жҲҳз•Ҙ规еҲ’пјҢеҰӮгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢжҸҗеҮәйҮҚзӮ№еҸ‘еұ•ж–°иғҪжәҗгҖҒй«ҳз«ҜиЈ…еӨҮгҖҒиҠӮиғҪзҺҜдҝқзӯүжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢдёәдёӢжёёз”өиҝһжҺҘиЎҢдёҡеёҰжқҘдәҶзЁіе®ҡзҡ„еёӮеңәйңҖжұӮгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪз”өиҝһжҺҘеҷЁиЎҢдёҡжҳҜз”өеҠӣиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜж”Ҝж’‘зқҖеҗ„з§Қз”өж°”и®ҫеӨҮгҖҒз”өеӯҗдә§е“Ғе’ҢйҖҡдҝЎи®ҫеӨҮзҡ„关键组件д№ӢдёҖгҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪз”өиҝһжҺҘеҷЁиЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°зҺ°д»ЈеҢ–гҖҒеӣҪйҷ…еҢ–зҡ„еҸ‘еұ•иҝҮзЁӢпјҢеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

з”өиҝһжҺҘеҷЁжҳҜз”өеӯҗз»Ҳз«Ҝе®һзҺ°дҝЎеҸ·дј йҖ’дёҺдәӨжҚўзҡ„еҹәжң¬е…ғ件пјҢеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢдә§дёҡж¶үеҸҠеӨҡдёӘеӯҰ科пјҢж¶өзӣ–дәҶжқҗж–ҷгҖҒеҢ–еӯҰгҖҒжңәжў°з»“жһ„гҖҒеҫ®жіўгҖҒйҖҡдҝЎзӯүеӨҡдёӘеӯҰ科пјҢдә§е“Ғдё“дёҡжҖ§ејәпјҢеҜ№дәәжүҚгҖҒжҠҖжңҜиҰҒжұӮжҜ”иҫғй«ҳгҖӮдёҚд»…еҰӮжӯӨпјҢз”өиҝһжҺҘ组件дә§е“Ғеә”з”ЁйўҶеҹҹе№ҝпјҢе…·жңү规模еҢ–гҖҒеӨҡж ·еҢ–з”ҹдә§зҡ„зү№зӮ№пјҢиЎҢдёҡиҰҒжұӮз”ҹдә§дјҒдёҡе…·еӨҮиҫғејәзҡ„й…ҚеҘ—иғҪеҠӣд»ҘеҸҠдё°еҜҢзҡ„дә§е“ҒеәҸеҲ—пјҢиғҪеӨҹе…Ёйқўж»Ўи¶іе®ўжҲ·еҜ№дёҚеҗҢи§„ж јгҖҒеһӢеҸ·зҡ„жү№йҮҸдә§е“ҒйңҖжұӮгҖӮеӣ жӯӨпјҢиЎҢдёҡеҶ…йғЁеҲҶжҠҖжңҜгҖҒиө„йҮ‘ж¬ зјәзҡ„дјҒдёҡйҡҫд»Ҙе®һзҺ°и§„жЁЎеҢ–з”ҹдә§пјҢз”ҹдә§жҲҗжң¬иҫғй«ҳж— жі•е®һзҺ°еҸҜи§Ӯзҡ„зӣҲеҲ©пјҢ规模з»ҸжөҺеҜ№ж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗиҫғеӨ§зҡ„еЈҒеһ’гҖӮеҸҰеӨ–пјҢе®ўжҲ·иө„жәҗд№ҹжҳҜз”өиҝһжҺҘеҷЁзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өиҝһжҺҘ组件дә§е“ҒжҳҜз”өеӯҗз”өи·Ҝдёӯзҡ„иҝһжҺҘжЎҘжўҒпјҢжҳҜжһ„жҲҗе®Ңж•ҙз”өж°”зі»з»ҹдёӯеҝ…еӨҮзҡ„ж ёеҝғеҹәзЎҖеҷЁд»¶гҖӮз”өиҝһжҺҘиЎҢдёҡдә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬з”өеӯҗжқҗж–ҷгҖҒй“ңжқҗгҖҒй“қжқҗгҖҒз»қзјҳжқҗж–ҷзӯүпјҢиЎҢдёҡдёӢжёёе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒз”өеҢ–еӯҰеӮЁиғҪгҖҒиҪЁйҒ“дәӨйҖҡгҖҒе·ҘдёҡеҸҳйў‘гҖҒж–°иғҪжәҗеҸ‘з”өзӯүгҖӮз”ұдәҺеҗ„еә”з”ЁйўҶеҹҹжүҖеӨ„еҸ‘еұ•йҳ¶ж®өдёҚеҗҢпјҢеҜјиҮҙдёҠжёёз»ҶеҲҶиЎҢдёҡжҠҖжңҜж°ҙе№ігҖҒиЎҢдёҡеҸ‘еұ•жҖҒеҠҝзӯүеӯҳеңЁдёҖе®ҡе·®ејӮгҖӮиҝ‘е№ҙжқҘпјҢеҸ—дә§дёҡж”ҝзӯ–жү¶жҢҒд»ҘеҸҠдёӢжёёйңҖжұӮжҺЁеҠЁпјҢж–°иғҪжәҗжұҪиҪҰгҖҒз”өеҢ–еӯҰеӮЁиғҪеҸҠж–°иғҪжәҗеҸ‘з”өиЎҢдёҡеёӮеңә规模дҝқжҢҒеҝ«йҖҹеўһй•ҝпјҢеҗёеј•еӨ§йҮҸиө„жң¬ж¶Ңе…ҘпјҢеҜјиҮҙдә§дёҡй“ҫдёҠдёӢжёёеқҮйқўдёҙиЎҢдёҡз«һдәүж—Ҙи¶ӢжҝҖзғҲзҡ„йЈҺйҷ©гҖӮ

дҝЎи¶ҠеҢ–еӯҰе·Ҙдёҡж ӘејҸдјҡзӨҫ дёңдә¬еә”еҢ–е·Ҙдёҡж ӘејҸдјҡзӨҫ йҷ¶ж°ҸеҢ–еӯҰе…¬еҸё е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зЎ…дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҒ”з“·дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһз”өз“·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҜҢй“ӯй“қдёҡжңүйҷҗе…¬еҸё е№ҝдёңе…ҙеҸ‘й“қдёҡжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дҝЎи¶ҠеҢ–еӯҰе·Ҙдёҡж ӘејҸдјҡзӨҫ дёңдә¬еә”еҢ–е·Ҙдёҡж ӘејҸдјҡзӨҫ йҷ¶ж°ҸеҢ–еӯҰе…¬еҸё е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зЎ…дә§дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҒ”з“·дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһз”өз“·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҜҢй“ӯй“қдёҡжңүйҷҗе…¬еҸё е№ҝдёңе…ҙеҸ‘й“қдёҡжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

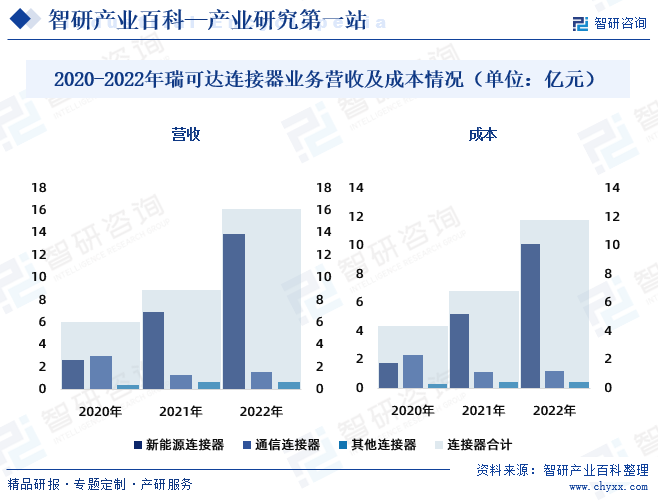

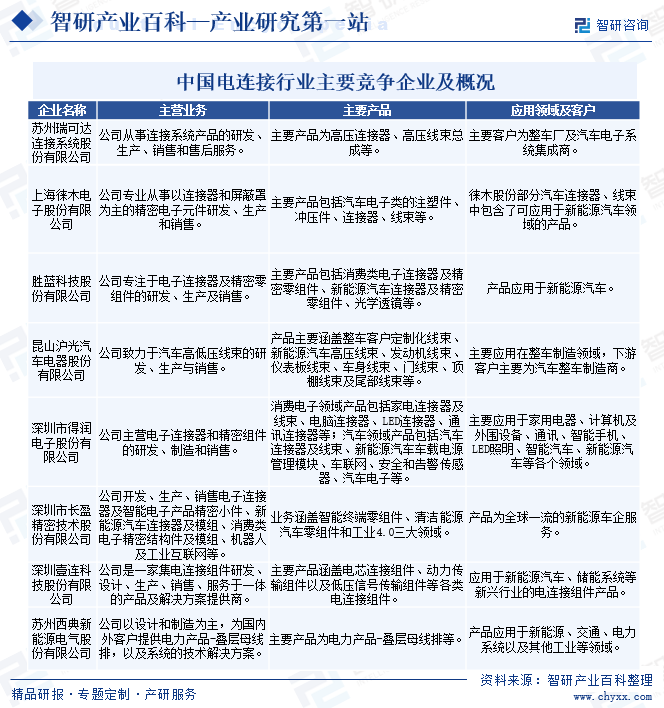

2гҖҒд»ЈиЎЁдјҒдёҡ-иӢҸе·һз‘һеҸҜиҫҫиҝһжҺҘзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҡҸзқҖдёӢжёёиЎҢдёҡзҡ„жҠҖжңҜеҝ«йҖҹиҝӯд»Је’ҢйңҖжұӮ规模еўһй•ҝпјҢйҖҡдҝЎе’ҢжұҪиҪҰйўҶеҹҹе·ІжҲҗдёәеӣҪйҷ…е’ҢеӣҪеҶ…иҝһжҺҘеҷЁдә§е“ҒжңҖеӨ§зҡ„дёӨдёӘеә”з”ЁеёӮеңәгҖӮз‘һеҸҜиҫҫеңЁйҖҡдҝЎйўҶеҹҹдә§е“Ғдё»иҰҒеҢ…жӢ¬5Gе°„йў‘жқҝеҜ№жқҝиҝһжҺҘеҷЁгҖҒз”өжәҗиҝһжҺҘеҷЁгҖҒе…үиҝһжҺҘеҷЁгҖҒй«ҳйҖҹиҝһжҺҘеҷЁеҸҠеҫ®жіўиҝһжҺҘеҷЁзӯүдә§е“Ғпјӣз‘һеҸҜиҫҫж–°иғҪжәҗжұҪиҪҰдә§е“Ғдё»иҰҒеҢ…жӢ¬й«ҳеҺӢиҝһжҺҘеҷЁгҖҒе……жҚўз”өиҝһжҺҘеҷЁгҖҒжҷәиғҪзҪ‘иҒ”й«ҳйҖҹиҝһжҺҘеҷЁгҖҒиҪҜзЎ¬жҜҚжҺ’е’Ңз”өеӯҗйӣҶжҲҗжҜҚжҺ’дә§е“Ғзӯүе“Ғзұ»пјҢд»ҘеҸҠдёәж»Ўи¶іеёӮеңәе’Ңе®ўжҲ·йңҖжұӮиЎҚз”ҹеҮәзҡ„еӮЁиғҪиҝһжҺҘеҷЁзӯүдә§е“ҒгҖӮ2022е№ҙпјҢз‘һеҸҜиҫҫиҪҰиҪҪй«ҳйҖҹиҝһжҺҘеҷЁе·Іе®ҢжҲҗе…Ёзі»еҲ—ејҖеҸ‘пјҢеҢ…жӢ¬FakraгҖҒMiniFakraгҖҒHSDгҖҒд»ҘеӨӘзҪ‘VEHгҖҒTypeCзӯүдә§е“ҒгҖӮ2022е№ҙз‘һеҸҜиҫҫиҝһжҺҘеҷЁдёҡеҠЎиҗҘдёҡ收е…Ҙдёә16.16дәҝе…ғпјҢе…¶дёӯпјҡж–°иғҪжәҗиҝһжҺҘеҷЁйўҶеҹҹ13.95дәҝе…ғпјҢйҖҡдҝЎиҝһжҺҘеҷЁйўҶеҹҹ1.55дәҝе…ғпјҢе…¶д»–иҝһжҺҘеҷЁйўҶеҹҹ0.65дәҝе…ғпјӣиҝһжҺҘеҷЁдёҡеҠЎжҲҗжң¬дёә11.83дәҝе…ғпјҢе…¶дёӯпјҡж–°иғҪжәҗиҝһжҺҘеҷЁйўҶеҹҹ10.11дәҝе…ғпјҢйҖҡдҝЎиҝһжҺҘеҷЁйўҶеҹҹ1.25дәҝе…ғпјҢе…¶д»–иҝһжҺҘеҷЁйўҶеҹҹ0.48дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з”өиҝһжҺҘдә§е“ҒжҳҜз”өеӯҗз”өи·Ҝдёӯзҡ„иҝһжҺҘжЎҘжўҒпјҢжҳҜжһ„жҲҗе®Ңж•ҙз”өж°”зі»з»ҹдёӯеҝ…еӨҮзҡ„ж ёеҝғеҹәзЎҖеҷЁд»¶гҖӮз”өж°”ж—¶д»ЈдёӢпјҢеҗ„зұ»з”өж°”и®ҫеӨҮе’Ңи®ҫеӨҮд№Ӣй—ҙгҖҒи®ҫеӨҮеҶ…йғЁеҗ„еҠҹиғҪжЁЎеқ—д№Ӣй—ҙеқҮйңҖз”өиҝһжҺҘ组件жқҘе®һзҺ°з”өеҠӣдҝЎеҸ·жҲ–ж•°жҚ®дҝЎеҸ·зҡ„иҝһжҺҘе’ҢеҲҶзҰ»гҖӮеңЁе…ЁзҗғжҺЁиҝӣзўідёӯе’ҢиғҢжҷҜдёӢпјҢдәӨйҖҡиҝҗиҫ“гҖҒе·ҘдёҡгҖҒеӮЁиғҪзӯүйўҶеҹҹе…ЁйқўжҺЁеҠЁз”өж°”еҢ–пјҢе…Ёзҗғз”өж°”еҢ–зЁӢеәҰжҳҺжҳҫжҸҗеҚҮпјҢдёәз”өиҝһжҺҘдә§е“ҒеёҰжқҘе№ҝйҳ”зҡ„еёӮеңәйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪз»ҸжөҺдҝқжҢҒжҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢж–°иғҪжәҗжұҪиҪҰзҡ„жҷ®еҸҠгҖҒ5GеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„жӣҙж–°жҚўд»Јд»ҘеҸҠз”өеҠЁиҪЁйҒ“дәӨйҖҡзҡ„еҸ‘еұ•пјҢиҝһжҺҘеҷЁе·ІжҲҗдёәи®ҫеӨҮдёӯиғҪйҮҸгҖҒдҝЎжҒҜзЁіе®ҡжөҒйҖҡзҡ„жЎҘжўҒжҖ»дҪ“еёӮеңә规模дҝқжҢҒзқҖзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪиҝһжҺҘеҷЁеёӮеңә规模иҫҫ1956.83дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ8%пјӣ2023е№ҙдёӯеӣҪиҝһжҺҘеҷЁеёӮеңә规模зәҰдёә2100дәҝе…ғгҖӮйў„и®ЎжңӘжқҘеҮ е№ҙпјҢд»Ҙж–°иғҪжәҗжұҪиҪҰгҖҒз”өеҢ–еӯҰеӮЁиғҪдёәд»ЈиЎЁзҡ„ж–°е…ҙйўҶеҹҹеҸ—еӣҪ家дә§дёҡж”ҝзӯ–жү¶жҢҒд»ҘеҸҠдёӢжёёйңҖжұӮжҺЁеҠЁпјҢдёӯеӣҪиҝһжҺҘеҷЁеёӮеңә规模дҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

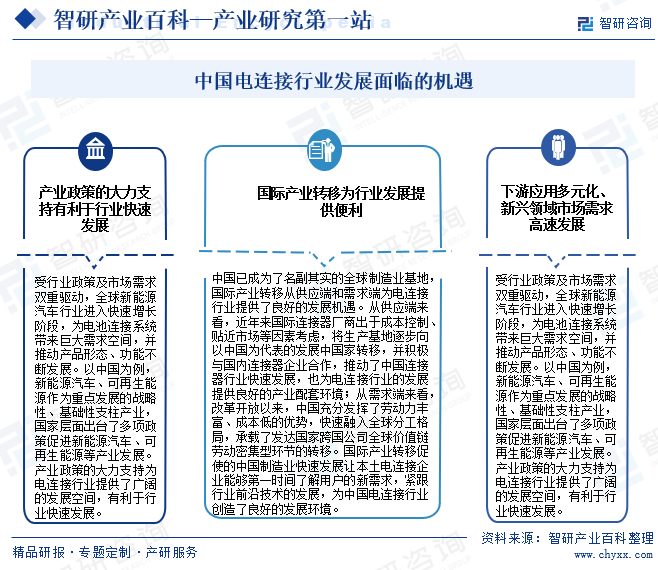

1гҖҒжңәйҒҮ

йҡҸзқҖеӣҪ家дә§дёҡж”ҝзӯ–еҜ№дәҺз”өиҝһжҺҘ组件еҸҠе…¶дёӢжёёиЎҢдёҡеҠ еӨ§ж”ҜжҢҒеҠӣеәҰпјҢж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪзӯүдёӢжёёж–°е…ҙиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дёәз”өиҝһжҺҘ组件еёӮеңәжҸҗдҫӣејәеҠӣй©ұеҠЁпјҢеӣҪйҷ…дә§дёҡиҪ¬з§»д»Һдҫӣеә”з«Ҝе’ҢйңҖжұӮз«Ҝдёәз”өиҝһжҺҘ组件иЎҢдёҡжҸҗдҫӣиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮпјҢз”өиҝһжҺҘ组件еҸҠе…¶дёӢжёёиЎҢдёҡзҡ„еёӮеңә规模дёҚж–ӯжү©еӨ§пјҢз”өиҝһжҺҘ组件дә§е“Ғзҡ„еә”з”ЁиҢғеӣҙе’ҢеёӮеңәйңҖжұӮд№ҹдёҚж–ӯжӢ“еұ•пјҢиЎҢдёҡеҸ‘еұ•зҺҜеўғејҖе§ӢжҢҒз»ӯеҗ‘еҘҪгҖӮ

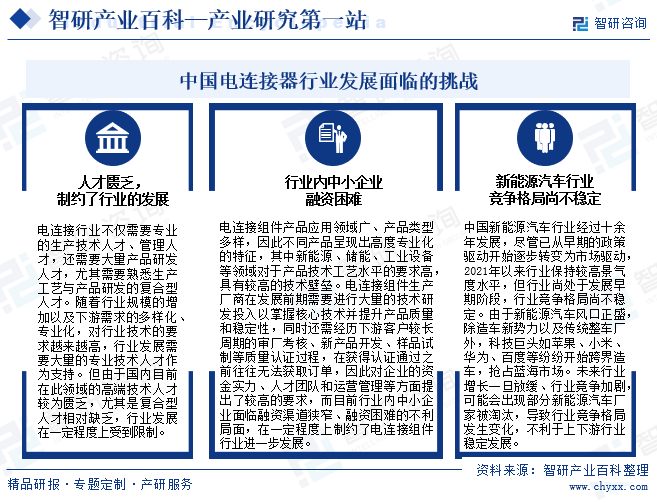

2гҖҒжҢ‘жҲҳ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–еҜ№дәҺж–°иғҪжәҗеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ зӯүиЎҢдёҡзҡ„еӨ§еҠӣжү¶жҢҒдёәз”өиҝһжҺҘеҷЁиЎҢдёҡиҝҺжқҘиҫғеҘҪзҡ„еҸ‘еұ•жңәйҒҮпјҢдҪҶеңЁдёӯеӣҪз”өиҝһжҺҘеҷЁиЎҢдёҡеңЁеҝ«йҖҹеҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹйқўдёҙзқҖдёҖдәӣжҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”өиҝһжҺҘдјҙйҡҸй”Ӯз”өжұ еңЁж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪзӯүйўҶеҹҹзҡ„规模еҢ–еә”з”ЁиҖҢеҸ‘еұ•пјҢиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•йҖҹеәҰиҫғеҝ«пјҢиЎҢдёҡз«һдәүдё»иҰҒеӣҙз»•ж»Ўи¶із”өжұ з»“жһ„еҲӣж–°иҰҒжұӮд»ҘеҸҠйҷҚдҪҺз”өжұ еә”з”ЁжҲҗжң¬еұ•ејҖгҖӮе°Ҫз®Ўиҝ‘е№ҙжқҘж–°иғҪжәҗеёӮеңәеҸ‘еұ•зҒ«зғӯпјҢеҗёеј•дәҶдј—еӨҡеҺӮе•ҶеёғеұҖзӣёе…ідә§дёҡй“ҫдёҠдёӢжёёпјҢдҪҶеӣҪеҶ…з”өиҝһжҺҘдё»иҰҒеёӮеңәд»Ҫйўқд»Қз”ұе°‘ж•°жҠҖжңҜеҲӣж–°иғҪеҠӣиҫғејәгҖҒе…·еӨҮ规模йҮҸдә§е’Ңдә§дёҡеҢ–еә”з”Ёз»ҸйӘҢзҡ„еҺӮе•ҶеҚ жҚ®пјҢдё»иҰҒдјҒдёҡеҢ…жӢ¬з‘һеҸҜиҫҫгҖҒеҫ•жңЁиӮЎд»ҪгҖҒиғңи“қиӮЎд»ҪгҖҒжІӘе…үиӮЎд»ҪгҖҒеҫ—ж¶Ұз”өеӯҗгҖҒй•ҝзӣҲзІҫеҜҶгҖҒеЈ№иҝһ科жҠҖгҖҒиҘҝе…ёиғҪжәҗзӯүгҖӮе…¶дёӯпјҡй•ҝзӣҲзІҫеҜҶдё»иҰҒдә§е“Ғдёәз”өеӯҗе…ғеҷЁд»¶пјҢжқҘжәҗдәҺж–°иғҪжәҗ收е…Ҙиҫғе°‘пјӣз‘һеҸҜиҫҫдё»иҰҒдә§е“Ғдёәй«ҳеҺӢиҝһжҺҘеҷЁгҖҒй«ҳеҺӢзәҝжқҹжҖ»жҲҗзӯүпјҢдё»иҰҒе®ўжҲ·дёәж•ҙиҪҰеҺӮеҸҠжұҪиҪҰз”өеӯҗзі»з»ҹйӣҶжҲҗе•ҶпјӣеЈ№иҝһ科жҠҖдё»иҰҒдә§е“Ғдёәз”өиҠҜиҝһжҺҘ组件гҖҒеҠЁеҠӣдј иҫ“组件зӯүпјҢдё»иҰҒе®ўжҲ·дёәе®Ғеҫ·ж—¶д»Јзӯүз”өжұ еҺӮеҸҠж•ҙиҪҰеҺӮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеңЁж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪгҖҒ5GйҖҡдҝЎгҖҒиҪЁйҒ“дәӨйҖҡгҖҒж•°еӯ—жҠҖжңҜзӯүеә”з”ЁеңәжҷҜеҸҠж–°жҠҖжңҜзҡ„жҺЁеҠЁдёӢпјҢз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡд№ҹеңЁеҸ‘з”ҹзқҖдёҖзі»еҲ—зҡ„еҸҳйқ©гҖӮйҡҸзқҖвҖңзўіиҫҫеі°вҖқгҖҒвҖңзўідёӯе’ҢвҖқзӣ®ж Үзҡ„жҺЁиҝӣпјҢе…ЁзҗғиғҪжәҗз»“жһ„иҪ¬еһӢдёәз”өиҝһжҺҘиЎҢдёҡеёҰжқҘж–°дёҖиҪ®зҡ„й«ҳйҖҹеҸ‘еұ•жңәйҒҮгҖӮжңӘжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰж–°еһӢжқҗж–ҷзҡ„еә”з”ЁгҖҒжһ¶жһ„и®ҫи®Ўзҡ„зІҫз»ҶиҰҒжұӮгҖҒеҶ…йғЁзәҝи·Ҝи¶ӢдәҺеӨҚжқӮпјҢеёӮеңәдёҺе®ўжҲ·еҜ№з”өиҝһжҺҘзҡ„дә§е“Ғз»“жһ„еҪўжҖҒгҖҒж•°жҚ®йҮҮйӣҶз»ҙеәҰе’Ңе“Қеә”йҖҹеәҰе°ҶжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢз”өиҝһжҺҘдә§е“ҒиҪ»йҮҸеҢ–гҖҒзІҫеҜҶеҢ–гҖҒйӣҶжҲҗеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝе°ҶиҝӣдёҖжӯҘе·©еӣәгҖӮдјҙйҡҸзқҖз”өиҝһжҺҘдә§е“Ғз”ҹдә§жҠҖжңҜзҡ„йҖҗжӯҘжҲҗзҶҹпјҢз”өиҝһжҺҘдә§е“Ғд»Һдј з»ҹзҡ„еҠіеҠЁеҜҶйӣҶеһӢеҗ‘жҠҖжңҜеҜҶйӣҶеһӢиҪ¬еҸҳпјҢиЎҢдёҡеҗ‘иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҲ¶йҖ ж–№еҗ‘еҸ‘еұ•гҖӮеҗҢж—¶пјҢеҚ•дёҖз”ҹдә§еҲ¶йҖ е·Іж— жі•ж»Ўи¶іеёӮеңәдёҺе®ўжҲ·еҸҳеҠЁзҡ„йңҖжұӮпјҢиҝһжҺҘдә§е“Ғд№ҹе‘Ҳдё“дёҡеҢ–гҖҒе·®ејӮеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ