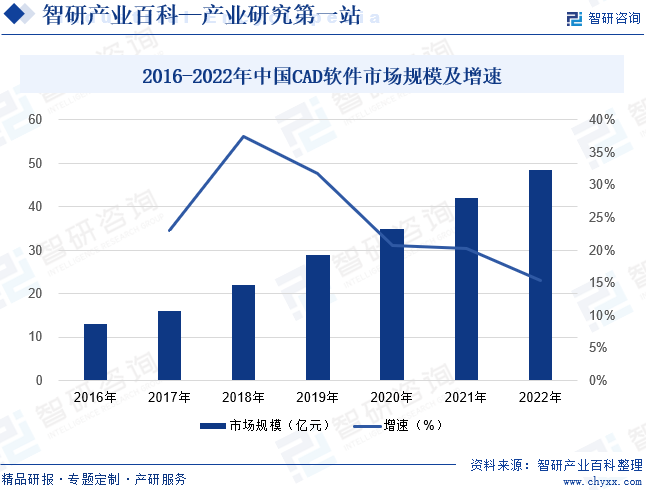

ж‘ҳиҰҒпјҡжҖ»дҪ“иҖҢиЁҖпјҢжҲ‘еӣҪCADиҪҜ件еёӮеңә规模иҫғ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家д»ҚеӯҳеңЁе·®и·қгҖӮжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜеҢ–зЁӢеәҰзӣёжҜ”欧зҫҺеҸ‘иҫҫеӣҪ家иҫғдҪҺпјҢдҪҶйҡҸзқҖжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜеҢ–зЁӢеәҰеҝ«йҖҹеҸ‘еұ•пјҢз”ЁжҲ·еҜ№CADиҪҜ件зҡ„йңҖжұӮжҳҫзҺ°пјҢжҲ‘еӣҪCADиҪҜ件еёӮеңә规模еўһйҖҹеӣ жӯӨй«ҳдәҺе…ЁзҗғеёӮеңәпјҢ并е‘ҲзҺ°жҢҒз»ӯдҝқжҢҒиҫғй«ҳеўһйҖҹи¶ӢеҠҝгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪCADиҪҜ件иЎҢдёҡеёӮеңә规模дёә48.6дәҝе…ғпјҢеўһйҖҹиҫғ2021е№ҙжңүжүҖж”ҫзј“гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

CADпјҲComputer Aided DesignпјүжҳҜи®Ўз®—жңәиҫ…еҠ©и®ҫи®Ўзҡ„з®Җз§°пјҢжҳҜи®Ўз®—жңә科еӯҰжҠҖжңҜеҸ‘еұ•е’Ңеә”з”Ёдёӯзҡ„дёҖй—ЁйҮҚиҰҒжҠҖжңҜгҖӮжүҖи°“CADжҠҖжңҜпјҢе°ұжҳҜжҢҮеҲ©з”Ёи®Ўз®—жңәеҝ«йҖҹзҡ„ж•°еҖји®Ўз®—е’ҢејәеӨ§зҡ„еӣҫж–ҮеӨ„зҗҶеҠҹиғҪжқҘиҫ…еҠ©е·ҘзЁӢеёҲгҖҒи®ҫи®ЎеёҲгҖҒе»әзӯ‘еёҲзӯүе·ҘзЁӢжҠҖжңҜдәәе‘ҳиҝӣиЎҢдә§е“Ғи®ҫи®ЎгҖҒе·ҘзЁӢз»ҳеӣҫе’Ңж•°жҚ®з®ЎзҗҶзҡ„дёҖй—Ёи®Ўз®—жңәеә”з”ЁжҠҖжңҜпјҢеҰӮеҲ¶дҪңжЁЎеһӢгҖҒи®Ўз®—гҖҒз»ҳеӣҫзӯүгҖӮзӣ®еүҚпјҢCADжҠҖжңҜе·Іиў«е№ҝжіӣең°еә”з”ЁеңЁжңәжў°гҖҒз”өеӯҗгҖҒиҲӘеӨ©гҖҒеҢ–е·Ҙд»ҘеҸҠе»әзӯ‘зӯүиЎҢдёҡгҖӮ

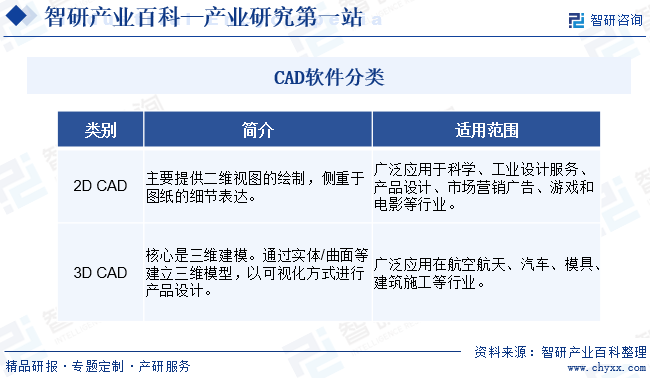

ж №жҚ®иҪҜ件зҡ„зұ»еһӢпјҢCADеҸҜд»ҘеҲҶдёә2D CADе’Ң3D CADгҖӮ2D CADиҪҜ件主иҰҒжҸҗдҫӣдәҢз»ҙи§Ҷеӣҫзҡ„з»ҳеҲ¶пјҢжӣҙеҠ дҫ§йҮҚдәҺеӣҫзәёзҡ„з»ҶиҠӮиЎЁиҫҫпјҢе№ҝжіӣеә”з”ЁдәҺе·ҘзЁӢе»әи®ҫзҡ„ж–Ҫе·Ҙеӣҫи®ҫи®Ўд»ҘеҸҠеҲ¶йҖ дёҡзҡ„дәҢз»ҙи®ҫи®Ўзӯүпјӣ3D CADиҪҜ件зҡ„ж ёеҝғжҳҜдёүз»ҙе»әжЁЎпјҢйҖҡиҝҮе®һдҪ“/жӣІйқўзӯүе»әз«Ӣдёүз»ҙжЁЎеһӢпјҢд»ҘеҸҜи§ҶеҢ–ж–№ејҸиҝӣиЎҢдә§е“Ғи®ҫи®ЎпјҢеңЁиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰгҖҒжЁЎе…·гҖҒе»әзӯ‘ж–Ҫе·ҘзӯүиЎҢдёҡжңүзқҖе№ҝжіӣеә”з”ЁгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҙз»•еҲ¶йҖ ејәеӣҪе’ҢзҪ‘з»ңејәеӣҪе»әи®ҫзӣ®ж ҮпјҢжҲ‘еӣҪеҸ‘еёғ并е®һж–ҪдәҶеӨҡйЎ№жі•еҫӢ法规гҖҒдә§дёҡж”ҝзӯ–жҺЁеҠЁе·ҘдёҡиҪҜ件дә§дёҡеҝ«йҖҹеҸ‘еұ•гҖӮеӣҪ家зҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӨ§еҠӣж”ҜжҢҒжңүеҠ©дәҺжҸҗеҚҮе·ҘдёҡиҪҜ件дјҒдёҡдҝЎеҝғпјҢдҝқйҡңе·ҘдёҡиҪҜ件дјҒдёҡжқғзӣҠпјҢжҺЁеҠЁиҮӘдё»е·ҘдёҡиҪҜ件дҪ“зі»еҢ–еҸ‘еұ•е’Ңдә§дёҡеҢ–еә”з”ЁпјҢеҠ©еҠӣCADиҪҜ件иЎҢдёҡе®һзҺ°жҲҳз•Ҙзӣ®ж ҮгҖӮ2023е№ҙ6жңҲе·ҘдҝЎйғЁзӯү5йғЁй—ЁеҸ‘еёғгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҒҡз„Ұжңәжў°гҖҒз”өеӯҗгҖҒжұҪиҪҰзӯүиЎҢдёҡпјҢе®һж–ҪеҹәзЎҖдә§е“ҒеҸҜйқ жҖ§вҖңзӯ‘еҹәвҖқе·ҘзЁӢпјҢзӯ‘зүўж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶гҖҒж ёеҝғеҹәзЎҖе…ғеҷЁд»¶гҖҒе…ій”®еҹәзЎҖиҪҜ件гҖҒе…ій”®еҹәзЎҖжқҗж–ҷеҸҠе…ҲиҝӣеҹәзЎҖе·Ҙиүәзҡ„еҸҜйқ жҖ§ж°ҙе№ігҖӮ2023е№ҙ12жңҲеҸ‘改委еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе°ҶвҖңеҹәзЎҖиҪҜ件е’Ңе·ҘдёҡиҪҜ件пјҡиҪҜ件ејҖеҸ‘з”ҹдә§пјҲеҗ«ж°‘ж—ҸиҜӯиЁҖдҝЎжҒҜеҢ–ж ҮеҮҶз ”з©¶дёҺжҺЁе№ҝеә”з”ЁпјүпјҢж•°еӯ—еҢ–зі»з»ҹпјҲиҪҜ件пјүејҖеҸ‘еҸҠеә”з”ЁпјҢе…¶дёӯеҢ…жӢ¬еҲ¶йҖ жү§иЎҢзі»з»ҹпјҲMESпјүпјҢи®Ўз®—жңәиҫ…еҠ©и®ҫи®ЎпјҲCADпјүгҖҒиҫ…еҠ©е·ҘзЁӢпјҲCAEпјүзӯүвҖқеҲ—дёәйј“еҠұзұ»гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

иҷҪ然зӣ®еүҚжҲ‘еӣҪеӨ§еһӢеҸҠеӨҚжқӮеҲ¶йҖ гҖҒе»әйҖ йўҶеҹҹзҡ„й«ҳз«Ҝе·ҘдёҡиҪҜ件еёӮеңәд»Қиў«еӣҪеӨ–зҹҘеҗҚдјҒдёҡеҚ жҚ®пјҢдҪҶйҡҸзқҖеӣҪеҶ…е·ҘдёҡиҪҜ件дјҒдёҡзҡ„жҠҖжңҜж°ҙе№ідёҚж–ӯиҝӣжӯҘпјҢеӣҪеӨ–дјҒдёҡзӣёеҜ№жҠҖжңҜдјҳеҠҝиў«йҖҗжёҗејұеҢ–гҖӮеӣҪеҶ…дјҒдёҡйҖҗжёҗеҮӯеҖҹзқҖеҜ№жң¬ең°еҢ–е®ўжҲ·йңҖжұӮзҡ„ж·ұе…ҘзҗҶи§Је’Ңеҝ«йҖҹе“Қеә”гҖҒе·ҘзЁӢеёҲзәўеҲ©еёҰжқҘзҡ„жҲҗжң¬дјҳеҠҝиөўеҫ—еӣҪеҶ…дјҒдёҡе®ўжҲ·зҡ„йқ’зқҗгҖӮд»ҺжҲ‘еӣҪCADиҪҜ件еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢжҲ‘еӣҪCADиҪҜ件з»ҸеҺҶеӣӣдёӘеҸ‘еұ•йҳ¶ж®өпјҡ1960-1990е№ҙпјҢеҢәеҲ«дәҺеӣҪйҷ…CADзҡ„еҝ«йҖҹе•ҶдёҡеҢ–пјҢжҲ‘еӣҪCADз ”еҸ‘й•ҝжңҹйӣҶдёӯдәҺзҗҶи®әйҳ¶ж®өгҖӮ1990-2000е№ҙпјҢеӣҪдә§и®ҫи®ЎиҪҜ件зҡ„иҜһз”ҹйӣҶдёӯеңЁдёҠдё–зәӘд№қеҚҒе№ҙд»ЈгҖӮ2000-2010е№ҙпјҢеңЁиҝҷдёҖйҳ¶ж®өпјҢеҗ„еӨ§и®ҫи®ЎеҺӮе•Ҷзә·зә·ејҖе§ӢжӢ“еұ•иҮӘе·ұзҡ„дә§е“ҒеёӮеңәгҖӮ2010е№ҙиҮід»ҠпјҢж”ҝзӯ–еј•еҜје·ҘдёҡиҪҜ件еӣҪдә§жӣҝд»ЈдёҺжӯЈзүҲеҢ–пјҢеёҰеҠЁCADдә§дёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

CADиҪҜ件еұһдәҺе·ҘдёҡиҪҜ件йўҶеҹҹпјҢж¶үеҸҠдәҶи®Ўз®—жңә科еӯҰгҖҒиҪҜ件е·ҘзЁӢеӯҰгҖҒеӣҫеҪўеҮ дҪ•еӯҰгҖҒе·ҘзЁӢеҲ¶йҖ зӯүеӨҡеӯҰ科зҹҘиҜҶпјҢжҳҜе°ҶеӨ§йҮҸе·Ҙдёҡи®ҫи®Ўз»ҸйӘҢе’ҢиҪҜ件жҠҖжңҜдёҚж–ӯзҙҜз§ҜгҖҒй«ҳеәҰеҮқз»ғеҗҺпјҢйҖҡиҝҮз®—жі•гҖҒд»Јз ҒеӣәеҢ–пјҢз»ҸиҝҮеҸҚеӨҚиҜ•йӘҢйӘҢиҜҒгҖҒй•ҝжңҹз ”еҸ‘иҝӯд»ЈиҖҢжҲҗзҡ„гҖӮдҪңдёәз ”еҸ‘и®ҫи®Ўзұ»е·ҘдёҡиҪҜ件зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢCADиҪҜ件еұһдәҺеӨ§еһӢеә”з”ЁиҪҜ件пјҢз»“жһ„еӨҚжқӮпјҢеҠҹиғҪдј—еӨҡпјҢеҜ№дәҺиҪҜ件жЎҶжһ¶и®ҫи®ЎиҰҒжұӮеҫҲй«ҳпјҢйңҖиҰҒејҖеҸ‘иҖ…жңүдё°еҜҢзҡ„еӨ§еһӢиҪҜ件ејҖеҸ‘з»ҸйӘҢпјҢеҗҢж—¶пјҢCADиҪҜ件еҸҲж¶үеҸҠдәҶеӨ§йҮҸзҡ„е…ій”®жҠҖжңҜз ”еҸ‘пјҢдҫӢеҰӮжҳҫзӨәеј•ж“ҺгҖҒеӣҫеҪўз®—жі•гҖҒж•°жҚ®еӨ„зҗҶгҖҒеҚҸеҗҢи®ҫи®ЎзӯүпјҢеҢ…жӢ¬дәҶи®Ўз®—жңә硬件жҠҖжңҜгҖҒж•°еӯҰз®—жі•гҖҒдә’иҒ”зҪ‘жҠҖжңҜгҖҒиҪҜ件编зЁӢжҠҖжңҜзӯүпјҢйңҖиҰҒжҜ”иҫғе…Ёйқўе’ҢеәһеӨ§зҡ„з ”еҸ‘еӣўйҳҹзҡ„ж”Ҝж’‘гҖӮеӣ жӯӨжҖ»дҪ“иҖҢиЁҖпјҢCADиҪҜ件зҡ„жҠҖжңҜй—Ёж§ӣзӣёеҜ№иҫғй«ҳпјҢж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…ејҖеҸ‘еҮәиҝҗиЎҢйҖҹеәҰеҝ«гҖҒеҠҹиғҪе®ҢеӨҮгҖҒеҸҜйқ жҖ§ејәгҖҒеҸҜжү©еұ•жҖ§й«ҳгҖҒе…·жңүе·®ејӮеҢ–з«һдәүдјҳеҠҝзҡ„CADиҪҜ件гҖӮ

2гҖҒдә§е“ҒеЈҒеһ’

CADиҪҜ件еңЁе…ЁзҗғеҸ‘еұ•дәҶж•°еҚҒе№ҙпјҢзӣ®еүҚеӣҪеӨ–е·ҘдёҡиҪҜ件巨еӨҙеңЁеёӮеңәз«һдәүж јеұҖдёӯеҚ жҚ®дәҶдё»еҜјең°дҪҚпјҢиҝҷдәӣе·ҘдёҡиҪҜ件巨еӨҙCADиҪҜ件зҡ„ж–Үд»¶ж јејҸгҖҒиҸңеҚ•гҖҒз”ЁжҲ·з•ҢйқўгҖҒж“ҚдҪңд№ жғҜе·Із»ҸжҲҗдёәдәӢе®һдёҠзҡ„ж ҮеҮҶпјҢеҪўжҲҗдәҶиҫғејәзҡ„з”ЁжҲ·й»ҸжҖ§гҖӮеҸҰдёҖж–№йқўпјҢдёҖж¬ҫжҲҗзҶҹзҡ„CADиҪҜ件йңҖиҰҒз»ҸиҝҮ规模用жҲ·й•ҝжңҹдҪҝз”ЁиҝҮзЁӢдёӯеҜ№дә§е“ҒйңҖжұӮзҡ„дёҚж–ӯеҸҚйҰҲпјҢйҖҡиҝҮж•°еҚҒе№ҙзҡ„жҢҒз»ӯиҝӯд»Јж”№иҝӣж–№еҸҜеҪўжҲҗиҫғејәзҡ„дә§е“Ғз«һдәүеҠӣпјҢиҜҘз§Қдә§е“Ғз«һдәүеҠӣиҝӣдёҖжӯҘејәеҢ–дәҶдә§е“Ғзҡ„еЈҒеһ’гҖӮ

3гҖҒз”ҹжҖҒеЈҒеһ’

дёәжҸҗеҚҮи®ҫи®Ўж•ҲзҺҮпјҢCADиҪҜ件еңЁж»Ўи¶іеҗ„иЎҢдёҡйҖҡз”ЁжҖ§йңҖжұӮзҡ„еҗҢж—¶пјҢиҝҳйңҖиҰҒжҸҗдҫӣйқўеҗ‘еҗ„дёӘз»ҶеҲҶиЎҢдёҡзҡ„дё“дёҡеҠҹиғҪпјҢж»Ўи¶ідёӘжҖ§еҢ–йңҖжұӮгҖӮCADиҪҜ件дёҚд»…йңҖиҰҒеҗ‘з”ҹжҖҒеҗҲдҪңдјҷдјҙејҖж”ҫе®ҢеӨҮзҡ„гҖҒеҸҜйқ зҡ„дәҢж¬ЎејҖеҸ‘жҺҘеҸЈпјҢиҝҳйңҖиҰҒе’Ңз”ҹжҖҒеҗҲдҪңдјҷдјҙдёҖиө·иҗҘйҖ еҸҜе…ұеҗҢжҢҒз»ӯеҸ‘еұ•зҡ„з”ҹжҖҒзҺҜеўғпјҢе…ұеҗҢж»Ўи¶із”ЁжҲ·еӨҡж ·еҢ–зҡ„дҪҝз”ЁйңҖжұӮпјҢиҖҢиЎҢдёҡз”ҹжҖҒе»әи®ҫиҝҮзЁӢжҳҜжј«й•ҝиҖҢеӨҚжқӮзҡ„пјҢеҜ№CADиҪҜ件иЎҢдёҡж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳз”ҹжҖҒеЈҒеһ’гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

CADиҪҜ件зҡ„еә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢз ”еҸ‘е’Ңдә§е“Ғеә”з”Ёжӣҙе…·еӨҚжқӮжҖ§е’Ңз»јеҗҲжҖ§пјҢеҜ№дәҺдәәжүҚзҡ„иҰҒжұӮд№ҹиҫғдёәиӢӣеҲ»гҖӮе·ҘдёҡиҪҜд»¶з ”еҸ‘дәәе‘ҳж—ўиҰҒзІҫйҖҡиҪҜ件ејҖеҸ‘зӯүдҝЎжҒҜжҠҖжңҜпјҢеҸҲиҰҒж·ұе…ҘзҗҶи§Је·Ҙдёҡи®ҫи®Ўе’ҢеҲ¶йҖ зҡ„еҺҹзҗҶе’ҢиҝҮзЁӢпјҢеұһдәҺеӨҚеҗҲеһӢжҠҖжңҜдәәжүҚгҖӮй«ҳж°ҙе№ігҖҒдё“дёҡеҢ–гҖҒз§‘з ”еҲӣж–°иғҪеҠӣзӘҒеҮәзҡ„дәәжүҚеӣўйҳҹжҳҜдјҒдёҡйқўеҜ№жҝҖзғҲеёӮеңәз«һдәүзҡ„е…ій”®гҖӮдәӢе®һдёҠпјҢз”ұдәҺеҹәзЎҖиҪҜ件й•ҝжңҹд»ҘжқҘеҸ—йҮҚи§ҶзЁӢеәҰзӣёеҜ№дёҚи¶іпјҢеҗҢж—¶еӨҚеҗҲеһӢдәәжүҚзҡ„еҹ№е…»йҡҫеәҰеӨ§гҖҒиЎҢдёҡз§ҜзҙҜе‘Ёжңҹй•ҝгҖҒжҲҗжқҗзҺҮдҪҺпјҢиҝҷе°ұеҜјиҮҙй«ҳзҙ иҙЁеӨҚеҗҲеһӢдәәжүҚзЁҖзјәпјҢеҪўжҲҗдәҶCADиҪҜ件иЎҢдёҡиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

5гҖҒеёӮеңәеЈҒеһ’

дёәдәҶжӣҙеҘҪең°жҸҗй«ҳе·ҘдҪңж•ҲзҺҮпјҢCADиҪҜ件зҡ„е®ўжҲ·йҖҡеёёдјҡдҫқжҚ®дә§е“Ғе“ҒиҙЁгҖҒе“ҒзүҢеҸЈзў‘гҖҒжңҚеҠЎж°ҙе№ізӯүж–№йқўйҖүжӢ©еҸҜйқ зҡ„иҪҜ件дҫӣеә”е•ҶгҖӮдёҖж–№йқўпјҢCADиҪҜ件иЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡе…·жңүдёҖе®ҡзҡ„е“ҒзүҢеҪұе“ҚеҠӣпјҢеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңә规模пјҢжӢҘжңүй•ҝжңҹзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“гҖӮеҸҰдёҖж–№йқўпјҢж—©жңҹиҝӣе…ҘиҖ…еңЁй•ҝж—¶й—ҙеҗҲдҪңдёӯеҜ№е®ўжҲ·зҡ„дҪҝз”ЁйңҖжұӮе’Ңд№ жғҜеҒҸеҘҪжңүзқҖж·ұеҲ»зҡ„зҗҶи§Је’Ңз»ҸйӘҢз§ҜзҙҜпјҢеңЁдёҚж–ӯзҡ„иҝӯд»ЈеҚҮзә§иҝҮзЁӢдёӯпјҢиғҪеӨҹжҢҒз»ӯдёәе®ўжҲ·жҸҗдҫӣзү№иүІеҢ–жҠҖжңҜж”ҜжҢҒжңҚеҠЎпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶе®ўжҲ·зҡ„ж»Ўж„ҸеәҰе’Ңдҫқиө–жҖ§гҖӮеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢеҸҜејҖеҸ‘е®ўжҲ·иө„жәҗе°‘пјҢиҺ·еҸ–е®ўжҲ·дҝЎд»»йҡҫеәҰеӨ§пјҢеҸҠж—¶е“Қеә”йҖҹеәҰж…ўпјҢйҡҫд»ҘеҪўжҲҗд»Һе®ўжҲ·йңҖжұӮеҸҚйҰҲеҲ°дә§е“Ғиҝӯд»Јжӣҙж–°зҡ„й—ӯзҺҜгҖӮеӣ жӯӨпјҢCADиҪҜ件иЎҢдёҡжңүдёҖе®ҡзҡ„еёӮеңәеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

CADиҪҜ件иЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәжҠҖжңҜжңҚеҠЎиЎҢдёҡгҖҒдёҡеҠЎжҺЁе№ҝжңҚеҠЎиЎҢдёҡгҖҒе…¶д»–иҪҜ件ејҖеҸ‘иЎҢдёҡпјҢд»ҘеҸҠи®Ўз®—жңәзӯү硬件и®ҫеӨҮиЎҢдёҡгҖӮе…¶дёӯ硬件и®ҫеӨҮиЎҢдёҡдё»иҰҒдёәCADеҺӮе•ҶжҸҗдҫӣеҠһе…¬з”Ёи®ҫеӨҮзӯүпјӣжҠҖжңҜжңҚеҠЎиЎҢдёҡдё»иҰҒдёәCADеҺӮе•ҶжҸҗдҫӣеӨ–иҙӯеҠҹиғҪжЁЎеқ—зҡ„жҠҖжңҜжҺҲжқғпјӣдёҡеҠЎжҺЁе№ҝжңҚеҠЎиЎҢдёҡдё»иҰҒдёәCADеҺӮе•ҶжҸҗдҫӣзәҝдёҠзәҝдёӢзҡ„иҗҘй”ҖжҺЁе№ҝжңҚеҠЎпјӣе…¶д»–иҪҜ件ејҖеҸ‘иЎҢдёҡдё»иҰҒжүҝжҺҘCADеҺӮе•Ҷзҡ„иҫ…еҠ©жҖ§еҠҹиғҪжЁЎеқ—зҡ„委жүҳејҖеҸ‘зӯүгҖӮиҝҷдәӣдёҠжёёиЎҢдёҡз«һдәүжҜ”иҫғе……еҲҶпјҢд»·ж јзӣёеҜ№зЁіе®ҡпјҢеҜ№дәҺCADеҺӮе•Ҷзҡ„з»ҸиҗҘеҪұе“Қиҫғе°ҸгҖӮ

иҖҢд»ҺCADдә§е“ҒжүҖеӨ„зҡ„дә§дёҡй“ҫең°дҪҚжқҘзңӢпјҢ2D CADиҪҜ件зҡ„дёӢжёёе®ўжҲ·дё»иҰҒдёәе·ҘдёҡеҲ¶йҖ дёҡгҖҒе»әзӯ‘дёҡе’ҢеӯҰж Ўзӯүж•ҷиӮІиЎҢдёҡе®ўжҲ·пјҢеӣҪеҶ…еӨ–еҺӮе•Ҷйқўеҗ‘зҡ„е®ўжҲ·зҫӨдҪ“й«ҳеәҰйҮҚеҗҲпјҢеӨ„дәҺе……еҲҶз«һдәүзҠ¶жҖҒпјӣ3D CADиҪҜ件зҡ„дёӢжёёе®ўжҲ·дё»иҰҒдёәиҲӘз©әиҲӘеӨ©гҖҒиҲ№иҲ¶гҖҒжңәжў°гҖҒжұҪиҪҰе’ҢиЈ…еӨҮеҲ¶йҖ зӯүйўҶеҹҹпјҢз”ұдәҺжҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢиЎҢдёҡеҶ…еҺӮе•Ҷзҡ„е®ўжҲ·е®ҡдҪҚе°ҡеӯҳеңЁе·®ејӮгҖӮзӣ®еүҚдёӢжёёеә”з”ЁиЎҢдёҡе‘ҲзҺ°еўһй•ҝжҖҒеҠҝпјҢи®Ўз®—жңәиҫ…еҠ©и®ҫи®Ўзұ»иҪҜ件ж¶өзӣ–зҡ„иЎҢдёҡиҢғеӣҙеҫҲе№ҝпјҢеӣ жӯӨжңӘжқҘCADиҪҜ件иЎҢдёҡе°ҶйқўеҜ№жқҘиҮӘдёӢжёёзҡ„蓬еӢғйңҖжұӮгҖӮ

ж–°еҚҺдёүйӣҶеӣў йёҝжө·зІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғійӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪй•ҝеҹҺ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°еҚҺдёүйӣҶеӣў йёҝжө·зІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һжө·еә·еЁҒи§Ҷж•°еӯ—жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғійӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪй•ҝеҹҺ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

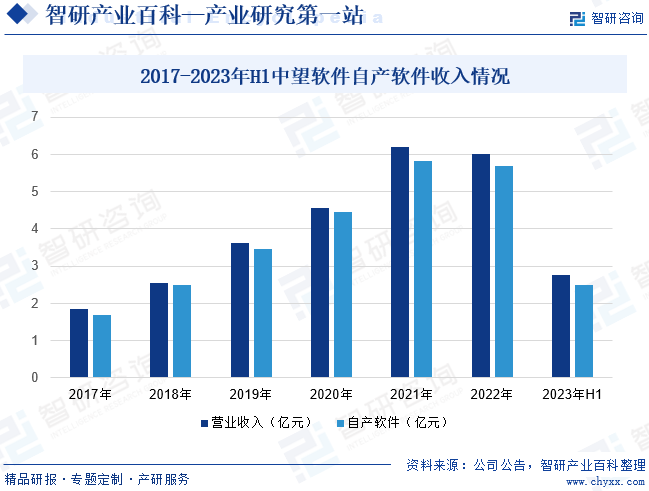

пјҲ1пјүе№ҝе·һдёӯжңӣйҫҷи…ҫиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝе·һдёӯжңӣйҫҷи…ҫиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„з ”еҸ‘и®ҫи®Ўзұ»е·ҘдёҡиҪҜ件дҫӣеә”е•ҶпјҢдё»иҰҒд»ҺдәӢCAD/CAM/CAEзӯүз ”еҸ‘и®ҫи®Ўзұ»е·ҘдёҡиҪҜ件зҡ„з ”еҸ‘гҖҒжҺЁе№ҝдёҺй”Җе”®дёҡеҠЎгҖӮе…¬еҸёз»ҸиҝҮ20дҪҷе№ҙеңЁе·ҘдёҡиҪҜ件йўҶеҹҹзҡ„жҢҒз»ӯж·ұиҖ•еҸҠй«ҳејәеәҰз ”еҸ‘жҠ•е…ҘпјҢжӢҘжңүиҮӘдё»дәҢз»ҙCADгҖҒдёүз»ҙCAD/CAMе’ҢCAEдә§е“ҒеҸҠзӣёе…іж ёеҝғжҠҖжңҜгҖӮе…¬еҸёжҢҒз»ӯејәеҢ–иҮӘдё»3D CADж ёеҝғжҠҖжңҜеҸҠдёүз»ҙеҮ дҪ•е»әжЁЎеј•ж“ҺжҠҖжңҜеңЁеӣҪеҶ…зҡ„йўҶе…Ҳең°дҪҚпјҢ并еӣҙз»•3D CADжҠҖжңҜжү“йҖ CAD/CAE/CAMдә§е“Ғзҹ©йҳөпјҢдёәдјҒдёҡжҸҗдҫӣд»Ҙ3D CADдёәж ёеҝғзҡ„и®ҫи®Ў-д»ҝзңҹ-еҲ¶йҖ е…ЁжөҒзЁӢиҰҶзӣ–гҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙдёӯжңӣиҪҜ件иҗҘдёҡ收е…Ҙдёә2.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ41.97%пјҢе…¶дёӯиҮӘдә§иҪҜ件收е…Ҙдёә2.49дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ36.85%гҖӮ

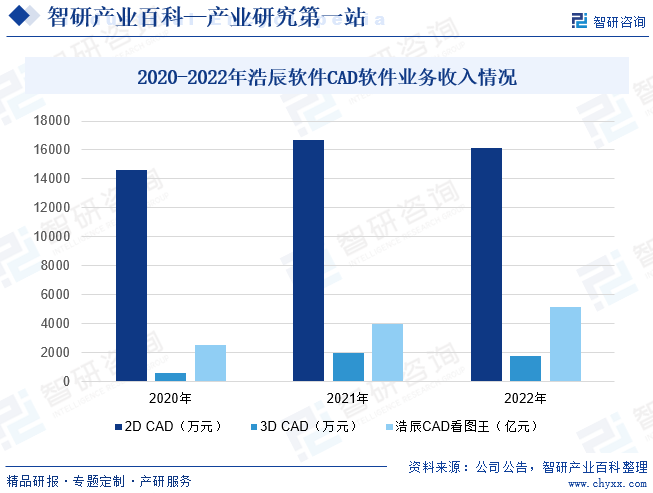

пјҲ2пјүиӢҸе·һжө©иҫ°иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё

иӢҸе·һжө©иҫ°иҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„з ”еҸ‘и®ҫи®Ўзұ»е·ҘдёҡиҪҜ件жҸҗдҫӣе•ҶпјҢдё»иҰҒд»ҺдәӢCADзӣёе…іиҪҜ件зҡ„з ”еҸ‘еҸҠжҺЁе№ҝй”Җе”®дёҡеҠЎгҖӮе…¬еҸёеҮӯеҖҹеӨҡе№ҙCADж ёеҝғжҠҖжңҜз§ҜзҙҜгҖҒдә§е“ҒеҲӣж–°иғҪеҠӣд»ҘеҸҠиЎҢдёҡз»ҸйӘҢпјҢдёәз”ЁжҲ·жҸҗдҫӣжө©иҫ°CADгҖҒжө©иҫ°3DгҖҒжө©иҫ°CADзңӢеӣҫзҺӢзӯүдә§е“Ғд»ҘеҸҠеӣҙз»•еүҚиҝ°дә§е“Ғзҡ„зӣёе…іжңҚеҠЎгҖӮиҝ‘е№ҙжқҘе…¬еҸёжө©иҫ°CADзңӢеӣҫзҺӢ移еҠЁзүҲжңҲеәҰжҙ»и·ғз”ЁжҲ·ж•°пјҲMAUпјүжҢҒз»ӯеўһй•ҝпјҢдәҺ2022е№ҙ3жңҲи¶…иҝҮ1500дёҮпјҢе·ІжҲҗдёәCADйўҶеҹҹеӣҪеҶ…жңҲеәҰжҙ»и·ғз”ЁжҲ·ж•°пјҲMAUпјүжҺ’еҗҚ第дёҖзҡ„APPеә”з”ЁгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжө©иҫ°иҪҜ件2D CADиҪҜ件收е…Ҙдёә1.62дәҝе…ғпјҢ3D CADиҪҜ件收е…Ҙдёә0.18дәҝе…ғпјҢжө©иҫ°CADзңӢеӣҫзҺӢ收е…Ҙдёә0.52дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҖ»дҪ“иҖҢиЁҖпјҢжҲ‘еӣҪCADиҪҜ件еёӮеңә规模иҫғ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家д»ҚеӯҳеңЁе·®и·қгҖӮжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜеҢ–зЁӢеәҰзӣёжҜ”欧зҫҺеҸ‘иҫҫеӣҪ家иҫғдҪҺпјҢдҪҶйҡҸзқҖжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜеҢ–зЁӢеәҰеҝ«йҖҹеҸ‘еұ•пјҢз”ЁжҲ·еҜ№CADиҪҜ件зҡ„йңҖжұӮжҳҫзҺ°пјҢжҲ‘еӣҪCADиҪҜ件еёӮеңә规模еўһйҖҹеӣ жӯӨй«ҳдәҺе…ЁзҗғеёӮеңәпјҢ并е‘ҲзҺ°жҢҒз»ӯдҝқжҢҒиҫғй«ҳеўһйҖҹи¶ӢеҠҝгҖӮйҡҸзқҖвҖңеҚҒеӣӣдә”вҖқвҖңеҸҢеҫӘзҺҜвҖқж јеұҖеҸ‘еұ•д»ҘеҸҠдёӯеӣҪеҲ¶йҖ 2025еҠ йҖҹеҶІеҲәжңҹзҡ„еҲ°жқҘпјҢеӣҪдә§е·ҘдёҡиҪҜ件иҝӣе…Ҙй»„йҮ‘еҸ‘еұ•жңҹгҖӮеңЁиҝҷдёҖиҝҮзЁӢдёӯпјҢдјҙйҡҸдёӯеӣҪеҲ¶йҖ жҷәиғҪеҢ–иҪ¬еһӢеҜ№ж•°жҚ®з®ЎзҗҶйңҖжұӮзҡ„жҸҗеҚҮпјҢе№іеҸ°зұ»иҪҜ件жҲ–жңҖдёәеҸ—зӣҠгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪCADиҪҜ件иЎҢдёҡеёӮеңә规模дёә48.6дәҝе…ғпјҢеўһйҖҹиҫғ2021е№ҙжңүжүҖж”ҫзј“гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиүҜеҘҪзҡ„е·ҘдёҡиҪҜ件дә§дёҡж”ҝзӯ–зҺҜеўғ

е·ҘдёҡиҪҜ件дҪңдёәе·ҘдёҡдјҒдёҡиҝҗиҗҘзҡ„вҖңеӨ§и„‘вҖқгҖҒж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡзҡ„зҒөйӯӮпјҢжҳҜж”Ҝж’‘еӣҪ家еҸ‘еұ•е’ҢеҲӣж–°зҡ„йҡҗеҪўвҖңеӣҪд№ӢйҮҚеҷЁвҖқгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҷҶз»ӯеҮәеҸ°дёҖзі»еҲ—ж”ҜжҢҒе·ҘдёҡиҪҜ件еҸ‘еұ•зҡ„зӣёе…іж”ҝзӯ–гҖӮ2022е№ҙ12жңҲдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢпјҢжҸҗеҮәиҒҡз„Ұдҝқйҡңз…Өз”өжІ№ж°”иҝҗе®үе…ЁзЁіе®ҡиҝҗиЎҢпјҢејәеҢ–е…ій”®д»ӘеҷЁи®ҫеӨҮгҖҒе…ій”®еҹәзЎҖиҪҜ件гҖҒеӨ§еһӢе·ҘдёҡиҪҜ件гҖҒиЎҢдёҡеә”з”ЁиҪҜ件е’Ңе·ҘдёҡжҺ§еҲ¶зі»з»ҹгҖҒйҮҚиҰҒйӣ¶йғЁд»¶зҡ„зЁіе®ҡдҫӣеә”пјҢдҝқиҜҒж ёеҝғзі»з»ҹиҝҗиЎҢе®үе…ЁгҖӮ2023е№ҙ2жңҲдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғгҖҠиҙЁйҮҸејәеӣҪе»әи®ҫзәІиҰҒгҖӢпјҢжҸҗеҮәж”ҜжҢҒйҖҡз”ЁеҹәзЎҖиҪҜ件гҖҒе·ҘдёҡиҪҜ件гҖҒе№іеҸ°иҪҜ件гҖҒеә”з”ЁиҪҜ件е·ҘзЁӢеҢ–ејҖеҸ‘пјҢе®һзҺ°е·ҘдёҡиҙЁйҮҸеҲҶжһҗдёҺжҺ§еҲ¶иҪҜ件关键жҠҖжңҜзӘҒз ҙгҖӮеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҷҶз»ӯжҺЁеҮәдёәеӣҪеҶ…е·ҘдёҡиҪҜ件жҸҗдҫӣдәҶеүҚжүҖжңӘжңүзҡ„еҘ‘жңәпјҢжңүеҠ©дәҺCADиҪҜ件иЎҢдёҡдјҒдёҡйӣҶдёӯеҠӣйҮҸзӘҒз ҙдёҡеҠЎдёҺжҠҖжңҜ瓶йўҲпјҢе®һзҺ°ејҜйҒ“и¶…иҪҰгҖӮ

пјҲ2пјүеӣҪдә§иҮӘдё»еҸҜжҺ§и§ЈеҶіж–№жЎҲиҝҺжқҘеҺҶеҸІжҖ§еҸ‘еұ•жңәйҒҮ

2021е№ҙ6жңҲпјҢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж•°жҚ®е®үе…Ёжі•гҖӢжӯЈејҸеҸ‘еёғпјҢе…¶ж—ЁеңЁжһ„е»әиө·ж”ҝеәңгҖҒиЎҢдёҡз»„з»ҮгҖҒз§‘з ”жңәжһ„гҖҒдјҒдёҡгҖҒдёӘдәәеӨҡе…ғе…ұжІ»зҡ„ж•°жҚ®е®үе…ЁжІ»зҗҶдҪ“зі»пјҢе°Ҷж•°жҚ®е®үе…ЁжңҖй«ҳзӣ‘з®Ўжңәжһ„жҸҗеҚҮиҮідёӯеӨ®еӣҪ家е®үе…ЁйўҶеҜјжңәжһ„зҡ„з©әеүҚй«ҳеәҰпјҢ并жҳҺзЎ®е»әз«ӢеӣҪ家数жҚ®е®үе…Ёе·ҘдҪңеҚҸи°ғжңәеҲ¶пјҢеҠ ејәеҜ№ж•°жҚ®е®үе…Ёе·ҘдҪңзҡ„з»ҹзӯ№гҖӮиҜҘжі•еҫӢзҡ„е®һж–ҪпјҢжңүеҠ©дәҺеҠ еӨ§еӣҪдә§иҮӘдё»еҸҜжҺ§иҪҜ件зҡ„йңҖжұӮгҖӮеӣҪ家еҜ№дәҺ科жҠҖеҲӣж–°гҖҒиҮӘдё»еҸҜжҺ§зҡ„й«ҳеәҰйҮҚи§ҶпјҢе°Ҷд»ҺдҪ“еҲ¶гҖҒдәәжүҚгҖҒжҝҖеҠұгҖҒиҙўж”ҝгҖҒеёӮеңәгҖҒиө„жң¬зӯүеӨҡж–№йқўжҺЁеҠЁз§‘жҠҖдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢдёәеӣҪдә§иҮӘдё»еҸҜжҺ§зҡ„е·ҘдёҡиҪҜ件еҲӣйҖ дәҶе·ЁеӨ§зҡ„еҸ‘еұ•еүҚжҸҗпјҢд»ҺиҖҢжҺЁеҠЁеӣҪдә§CADиҪҜ件иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүе№ҝйҳ”зҡ„дёӢжёёиЎҢдёҡз©әй—ҙеёҰеҠЁе·ҘдёҡиҪҜ件иЎҢдёҡеҝ«йҖҹеҸ‘еұ•

вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪе°Ҷе…Ёйқўиҝӣе…Ҙж•°еӯ—з»ҸжөҺж—¶д»ЈпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡе°ҶйңҖиҰҒйҖҡиҝҮж•°еӯ—еҢ–иҪ¬еһӢжқҘе®һзҺ°дҝЎжҒҜгҖҒжҠҖжңҜгҖҒдә§иғҪзҡ„зІҫеҮҶй…ҚзҪ®дёҺй«ҳж•ҲеҜ№жҺҘпјҢиҖҢе·ҘдёҡиҪҜ件зҡ„жңүж•Ҳиҝҗз”ЁдҪңдёәдјҒдёҡе®һзҺ°ж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–жңҖдёәе…ій”®зҡ„зҺҜиҠӮд№ӢдёҖпјҢе°ҶиҝҺжқҘйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝгҖӮд»Һе·ҘдёҡиҪҜ件иЎҢдёҡж•ҙдҪ“жқҘзңӢпјҢе…¶дёӢжёёеә”з”Ёж¶үеҸҠе»әзӯ‘гҖҒзҮғж°”гҖҒдәӨйҖҡгҖҒж°ҙеҲ©гҖҒзҹіеҢ–гҖҒеҹҺеёӮ规еҲ’гҖҒз”өеҠӣгҖҒиҲ№иҲ¶гҖҒжұҪиҪҰиҝҗиҫ“гҖҒжңәеәҠгҖҒеҶ¶йҮ‘гҖҒйҮ‘еұһгҖҒеҶӣе·ҘгҖҒжңәжў°гҖҒз”өеӯҗйҖҡдҝЎгҖҒж–°иғҪжәҗеҸҠзҺҜдҝқзӯүйўҶеҹҹгҖӮйҡҸзқҖеҗ„йўҶеҹҹзҡ„ж•°еӯ—еҢ–зЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеҜ№е·ҘдёҡиҪҜ件зҡ„йңҖжұӮдәҰйҖҗжӯҘеўһеҠ пјҢеёҰеҠЁе·ҘдёҡиҪҜ件иЎҢдёҡеҚҸеҗҢеҸ‘еұ•гҖӮд»Һе·ҘдёҡиҪҜ件з»ҶеҲҶйўҶеҹҹCADиҪҜ件иЎҢдёҡжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪе·ҘдёҡдҝЎжҒҜзЁӢеәҰйҖҗжӯҘеҸ‘еұ•пјҢCADиҪҜ件йңҖжұӮд№ҹе°ҶйҖҗжӯҘдёҠеҚҮпјҢиҝӣиҖҢжҺЁеҠЁCADиҪҜ件е°Өе…¶жҳҜеӣҪдә§иҪҜ件еёӮеңәзҡ„еҗҢжӯҘеҸ‘еұ•гҖӮ

пјҲ4пјүзҹҘиҜҶдә§жқғдҝқжҠӨеҠӣеәҰдёҚж–ӯеҠ ејәдёәе·ҘдёҡиҪҜ件иЎҢдёҡжҸҗдҫӣй«ҳиҙЁйҮҸеҸ‘еұ•зҺҜеўғ

2020е№ҙ8жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪеҠЎйҷўе…ідәҺеҚ°еҸ‘ж–°ж—¶жңҹдҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иӢҘе№Іж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҢж–ҮдёӯжҸҗеҮәвҖңжҺўзҙўе»әз«ӢиҪҜ件жӯЈзүҲеҢ–е·ҘдҪңй•ҝж•ҲжңәеҲ¶гҖӮеҮЎеңЁдёӯеӣҪеўғеҶ…й”Җе”®зҡ„и®Ўз®—жңәпјҲеҗ«еӨ§еһӢи®Ўз®—жңәгҖҒжңҚеҠЎеҷЁгҖҒеҫ®еһӢи®Ўз®—жңәе’Ң笔记жң¬з”өи„‘пјүжүҖйў„иЈ…иҪҜ件须дёәжӯЈзүҲиҪҜ件пјҢзҰҒжӯўйў„иЈ…йқһжӯЈзүҲиҪҜ件зҡ„и®Ўз®—жңәдёҠеёӮй”Җе”®вҖқгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家йҖҡиҝҮж”ҜжҢҒиҪҜ件дјҒдёҡдҫқжі•з”іиҜ·зҹҘиҜҶдә§жқғгҖҒеӨ§еҠӣеҸ‘еұ•иҪҜ件зӣёе…ізҹҘиҜҶдә§жқғжңҚеҠЎгҖҒеҠ еӨ§дҫөжқғиҝқжі•иЎҢдёәжғ©жІ»еҠӣеәҰзӯүжҺӘж–ҪжҸҗеҚҮзҹҘиҜҶдә§жқғдҝқжҠӨеҠӣеәҰпјҢеҗҢж—¶з§ҜжһҒејҖеҸ‘е’Ңеә”з”ЁжӯЈзүҲиҪҜ件зҪ‘з»ңзүҲжқғдҝқжҠӨжҠҖжңҜпјҢе»әз«ӢеҒҘе…ЁиҪҜ件жӯЈзүҲеҢ–е·ҘдҪңй•ҝж•ҲжңәеҲ¶пјҢдёәеӣҪеҶ…CADиҪҜ件дјҒдёҡжҸҗдҫӣдәҶжӯЈзүҲжӣҝд»ЈеҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдәәеҠӣжҲҗжң¬дёҠеҚҮпјҢй«ҳз«ҜеӨҚеҗҲеһӢдәәжүҚзјәеҸЈиҫғеӨ§

CADиҪҜ件еұһдәҺзҹҘиҜҶеҜҶйӣҶеһӢгҖҒдәәжүҚеҜҶйӣҶеһӢиЎҢдёҡпјҢиҝ‘е№ҙжқҘпјҢдәәеҠӣжҲҗжң¬дёҠеҚҮиҫғеҝ«пјҢиҪҜ件дјҒдёҡдәәеҠӣжҲҗжң¬ж”ҜеҮәеҺӢеҠӣж—ҘзӣҠеўһеӨ§гҖӮCADиҪҜ件жҳҜе°Ҷе·ҘдёҡзҹҘиҜҶгҖҒиЎҢдёҡз»ҸйӘҢе’ҢжҠҖжңҜз§ҜзҙҜй«ҳеәҰеҮқз»ғеҗҺпјҢйҖҡиҝҮз®—жі•гҖҒд»Јз ҒеӣәеҢ–еҲ°иҪҜ件дёӯпјҢеҶҚз»ҸиҝҮеҸҚеӨҚиҜ•йӘҢйӘҢиҜҒгҖҒдҝ®ж”№иҝӯд»ЈеҪўжҲҗзҡ„е·Ҙдёҡз»“жҷ¶гҖӮзӣёиҫғдәҺе…¶е®ғиҪҜ件пјҢCADиҪҜ件зҡ„з ”еҸ‘е’Ңеә”з”Ёжӣҙе…·еӨҚжқӮжҖ§е’Ңз»јеҗҲжҖ§пјҢйңҖиҰҒзІҫйҖҡдҝЎжҒҜжҠҖжңҜгҖҒе·ҘдёҡжҠҖжңҜпјҢз”ҡиҮідјҒдёҡз®ЎзҗҶзҹҘиҜҶзҡ„еӨҚеҗҲеһӢдәәжүҚпјҢе…¶жҲҗжүҚзҺҮдҪҺгҖҒеҹ№е…»йҡҫеәҰеӨ§еҜјиҮҙй«ҳз«ҜеӨҚеҗҲеһӢCADиҪҜ件дәәжүҚзјәеҸЈиҫғеӨ§гҖӮ

пјҲ2пјүеӣҪеӨ–CADз”ҹжҖҒжҲҗзҶҹпјҢеӣҪдә§CADз”ҹжҖҒе»әи®ҫйқўдёҙжҢ‘жҲҳ

еңЁ2D CADйўҶеҹҹпјҢ欧зү№е…ӢдҪңдёәиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢе…¶дә§е“ҒAutoCADиө·жӯҘиҫғж—©пјҢз”ЁжҲ·еҹәзЎҖж·ұеҺҡпјҢеёӮеңәдёҠе·ІеӯҳеңЁеӨ§йҮҸеҹәдәҺAutoCADиҪҜ件ејҖеҸ‘зҡ„дё“дёҡиҪҜ件пјҢеҪўжҲҗдәҶе®Ңж•ҙзҡ„CADиҪҜ件з”ҹжҖҒеңҲгҖӮе°Ҫз®ЎеҢ…жӢ¬дёӯжңӣиҪҜ件гҖҒжө©иҫ°иҪҜ件зӯүеңЁеҶ…зҡ„CADиҪҜ件е•Ҷе·Із»Ҹе®һзҺ°дәҶжҺҘеҸЈдёҺ欧зү№е…ӢдәҢж¬ЎејҖеҸ‘жҺҘеҸЈзҡ„е…је®№пјҢдҪҶеӨ–йғЁз”ҹжҖҒе»әи®ҫд»ҚйңҖиҰҒиҝҮзЁӢгҖҒз”ЁжҲ·еҜ№дәҺеӣҪдә§иҪҜ件зҡ„дҪҝз”Ёд№ жғҜйңҖжҢҒз»ӯеҹ№е…»пјҢеӣ жӯӨеӣҪдә§CADиҪҜ件е•Ҷйқўдёҙжһ„е»әеӣҪдә§CADз”ҹжҖҒзҡ„жҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…дјҒдёҡз ”еҸ‘ж°ҙе№ізҡ„жҸҗй«ҳпјҢдёӢжёёе·ҘзЁӢе»әи®ҫгҖҒеҲ¶йҖ иЎҢдёҡзҡ„йңҖжұӮеўһеҠ пјҢжҲ‘еӣҪе·ҘдёҡиҪҜ件иЎҢдёҡиҺ·еҫ—еҝ«йҖҹеҸ‘еұ•пјҢеӣҪеҶ…CADиҪҜ件дјҒдёҡдёҚж–ӯйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒдә§е“ҒдјҳеҢ–еҚҮзә§гҖҒзҒөжҙ»жҺҲжқғжЁЎејҸгҖҒжң¬еңҹеҢ–жңҚеҠЎзӯүжү©еӨ§еёӮеңәд»ҪйўқпјҢ并еҪўжҲҗе·®ејӮеҢ–дјҳеҠҝпјҢж¶ҢзҺ°еҮәдёҖжү№еҢ…жӢ¬жө©иҫ°иҪҜ件гҖҒж•°з ҒеӨ§ж–№гҖҒдёӯжңӣиҪҜ件еңЁеҶ…зҡ„еӣҪдә§е·ҘдёҡиҪҜ件дјҒдёҡпјҢйҖҗжӯҘе®һзҺ°йғЁеҲҶдә§е“Ғзҡ„еӣҪдә§жӣҝд»ЈгҖӮ

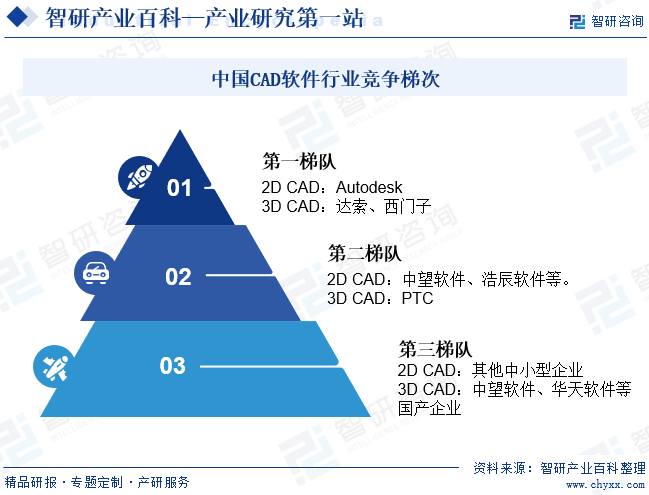

2D CADеёӮеңәз«һдәүж јеұҖпјҡAutodeskеһ„ж–ӯ2DеёӮеңәпјҢж— е®һиҙЁжҖ§жҠҖжңҜеЈҒеһ’гҖӮеңЁдёӯеӣҪеёӮеңәпјҢAutodeskеӨ„дәҺ第дёҖйҳөиҗҘпјҢиҖҢдёӯжңӣиҪҜ件гҖҒиӢҸе·һжө©иҫ°гҖҒж•°з ҒеӨ§ж–№зӯүеӣҪеҶ…2D CADдё»иҰҒеҺӮе•ҶеӨ„дәҺ第дәҢйҳөиҗҘпјҢеңЁдёҖе®ҡзЁӢеәҰеҸҜд»Ҙжӣҝд»ЈеӨ–еӣҪиҪҜ件гҖӮ3D CADеёӮеңәз«һдәүж јеұҖпјҡиҫҫзҙўгҖҒиҘҝй—ЁеӯҗдјҳеҠҝжҳҺжҳҫпјҢеӣҪеҶ…дә§е“Ғе·®и·қжҳҺжҳҫгҖӮеӣҪеҶ…дё»иҰҒ3D CADеҺӮе•Ҷдә§е“Ғзӣ®еүҚе°ҡдёҚе…·еӨҮеә”з”ЁдәҺй«ҳз«ҜйўҶеҹҹзҡ„иғҪеҠӣгҖӮеңЁеӣҪеҶ…еёӮеңәпјҢиҫҫзҙўгҖҒиҘҝй—ЁеӯҗеӨ„дәҺ第дёҖйҳөиҗҘпјӣзҫҺеӣҪPTCеӨ„дәҺ第дәҢйҳөиҗҘпјҢдёӯжңӣиҪҜ件гҖҒеҚҺеӨ©иҪҜ件зӯүеӣҪеҶ…еҺӮе•ҶеӨ„дәҺ第дёүйҳөиҗҘпјҢдёҺеӣҪеӨ–еҺӮе•ҶзӣёжҜ”е·®и·қиҫғеӨ§пјҢд»…еңЁйқһй«ҳз«ҜйўҶеҹҹеҹәжң¬еҸҜз”ЁгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

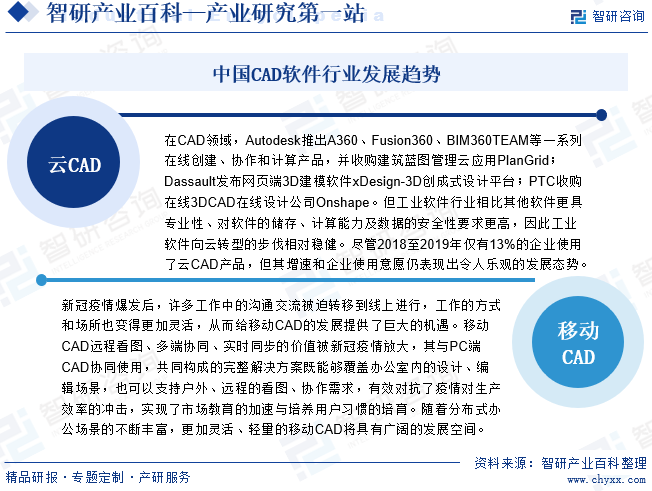

еңЁдҝЎжҒҜеҢ–жҠҖжңҜзҲҶзӮёејҸеҸ‘еұ•зҡ„ж—¶д»ЈпјҢеҸ—移еҠЁдә’иҒ”зҪ‘гҖҒдә‘и®Ўз®—зӯүж–°жҠҖжңҜзҡ„еҪұе“ҚпјҢдјҒдёҡеҜ№жҲҗжң¬жҺ§еҲ¶гҖҒе·ҘдҪңж•ҲзҺҮжҸҗеҚҮгҖҒејӮең°еҚҸеҗҢе·ҘдҪңгҖҒи·ЁдјҒдёҡгҖҒи·ЁйғЁй—ЁгҖҒи·Ёдё“дёҡеҚҸдҪңзҡ„йңҖжұӮж—ҘзӣҠеўһејәгҖӮдёҖж–№йқўпјҢиҪҜ件дә§е“Ғе’ҢиҪҜ件жңҚеҠЎеҗ‘еҹәдәҺдә‘и®Ўз®—ж–№еҗ‘еҸ‘еұ•пјҢд»Ҙдә‘и®ҫи®ЎгҖҒдә‘з®ЎзҗҶгҖҒдә‘иҜ•йӘҢгҖҒдә‘еҲҶжһҗгҖҒдә‘жңҚеҠЎзӯүдёәж ёеҝғзҡ„дә‘з«Ҝз”ҹжҖҒдҪ“зі»жӯЈеҠ йҖҹеҪўжҲҗпјӣеҸҰдёҖж–№йқўпјҢиҪҜ件дә§е“Ғе’ҢиҪҜ件жңҚеҠЎзӣёдә’жё—йҖҸпјҢеҗ‘дёҖдҪ“еҢ–иҪҜ件平еҸ°жј”еҸҳгҖӮжҲ‘еӣҪCADиҪҜ件иЎҢдёҡеҸ‘еұ•жңқдә‘CADдёҺ移еҠЁCADдёӨдёӘж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪCADиҪҜ件иЎҢдёҡеҸ‘еұ•еҺҶзЁӢгҖҒдә§дёҡй“ҫгҖҒеёӮеңә规模гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)