ж‘ҳиҰҒпјҡйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹжҺЁиҝӣе’Ңжҷәж…§еҹҺеёӮе»әи®ҫзҡ„дёҚж–ӯж·ұе…ҘпјҢжҷәж…§з®ЎзҪ‘дҪңдёәеҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶еә”з”ЁиҢғеӣҙе’ҢеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжҷәж…§з®ЎзҪ‘иЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеҸ‘еұ•зҡ„еҠҝеӨҙпјҢдёәеҹҺеёӮеҢ–иҝӣзЁӢжҸҗдҫӣжӣҙеҠ дјҳиҙЁгҖҒеҸҜйқ гҖҒй«ҳж•Ҳзҡ„е…¬е…ұи®ҫж–ҪжңҚеҠЎгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

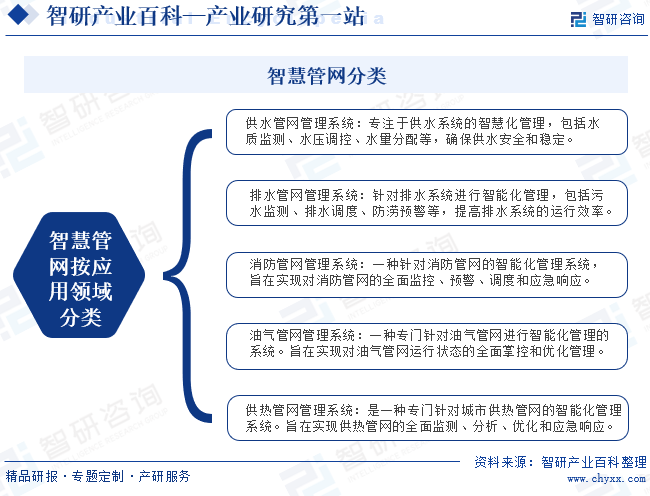

жҷәж…§з®ЎзҪ‘жҳҜжҢҮеҲ©з”ЁзҺ°д»ЈдҝЎжҒҜжҠҖжңҜжүӢж®өпјҢе®һзҺ°еҹҺеёӮз»јеҗҲз®ЎзҪ‘зҡ„е…ЁйқўдҝЎжҒҜеҢ–е’ҢжҷәиғҪеҢ–з®ЎзҗҶзҡ„зі»з»ҹгҖӮе®ғд»Ҙзү©иҒ”зҪ‘жҠҖжңҜдёәеҹәзЎҖпјҢз»јеҗҲиҝҗз”Ёдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜпјҢе®һзҺ°еҜ№з®ЎзҪ‘ж•°жҚ®зҡ„йҮҮйӣҶгҖҒдј иҫ“гҖҒеӨ„зҗҶе’Ңеә”з”ЁпјҢд»ҺиҖҢжҸҗеҚҮз®ЎзҪ‘зҡ„иҝҗиЎҢж•ҲзҺҮе’Ңз®ЎзҗҶж°ҙе№ігҖӮжҷәж…§з®ЎзҪ‘еҸҜд»Ҙж №жҚ®е…¶еҠҹиғҪе’Ңеә”з”ЁеңәжҷҜиҝӣиЎҢеӨҡз§ҚеҲҶзұ»гҖӮе…¶дёӯпјҢжҢүеә”з”ЁйўҶеҹҹеҲҶзұ»пјҢжҷәж…§з®ЎзҪ‘еҸҜд»Ҙз»ҶеҲҶдёәдҫӣж°ҙз®ЎзҪ‘з®ЎзҗҶзі»з»ҹгҖҒжҺ’ж°ҙз®ЎзҪ‘з®ЎзҗҶзі»з»ҹгҖҒж¶ҲйҳІз®ЎзҪ‘з®ЎзҗҶзі»з»ҹгҖҒжІ№ж°”з®ЎзҪ‘з®ЎзҗҶзі»з»ҹгҖҒдҫӣзғӯз®ЎзҪ‘з®ЎзҗҶзі»з»ҹзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жҷәж…§з®ЎзҪ‘дҪңдёәеҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҜ№дәҺжҸҗеҚҮеҹҺеёӮиҝҗиЎҢж•ҲзҺҮгҖҒдҝқйҡңе…¬е…ұе®үе…ЁгҖҒдҝғиҝӣеҸҜжҢҒз»ӯеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮеӣ жӯӨпјҢж”ҝеәңйҖҡиҝҮеҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–пјҢжҺЁеҠЁжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮиҝҷдәӣж”ҝзӯ–дёҚд»…дёәжҷәж…§з®ЎзҪ‘зҡ„е»әи®ҫе’ҢиҝҗиҗҘжҸҗдҫӣдәҶжҳҺзЎ®зҡ„жҢҮеҜјпјҢиҝҳдёәе…¶й•ҝжңҹеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮд»Ҙ2022е№ҙ7жңҲеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқж–°еһӢеҹҺй•ҮеҢ–е®һж–Ҫж–№жЎҲгҖӢдёәдҫӢпјҢиҜҘж–№жЎҲжҳҺзЎ®жҸҗеҮәдәҶжҺЁиЎҢеҹҺеёӮиҝҗиЎҢдёҖзҪ‘з»ҹз®Ўзҡ„зӣ®ж ҮпјҢ并жҺўзҙўе»әи®ҫвҖңж•°еӯ—еӯӘз”ҹеҹҺеёӮвҖқгҖӮиҝҷж„Ҹе‘ізқҖж”ҝеәңжӯЈеңЁз§ҜжһҒжҺЁеҠЁжҷәж…§з®ЎзҪ‘дёҺе…¶д»–еҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„ж·ұеәҰиһҚеҗҲпјҢе®һзҺ°жӣҙеҠ жҷәиғҪгҖҒй«ҳж•Ҳзҡ„еҹҺеёӮз®ЎзҗҶгҖӮеҗҢж—¶пјҢж–№жЎҲиҝҳејәи°ғдәҶзү©иҒ”зҪ‘еә”з”Ёе’ҢжҷәиғҪеҢ–ж”№йҖ зҡ„йҮҚиҰҒжҖ§пјҢйј“еҠұеңЁеёӮж”ҝе…¬з”Ёи®ҫж–ҪеҸҠе»әзӯ‘зӯүйўҶеҹҹе№ҝжіӣеә”з”Ёзү©иҒ”зҪ‘жҠҖжңҜпјҢжҺЁиҝӣжҷәиғҪдәӨйҖҡгҖҒжҷәиғҪз”өзҪ‘гҖҒжҷәиғҪж°ҙеҠЎзӯүж„ҹзҹҘз»Ҳз«Ҝзҡ„йғЁзҪІгҖӮиҜҘж”ҝзӯ–зҡ„еҮәеҸ°дёәжҷәж…§з®ЎзҪ‘зҡ„е»әи®ҫжҸҗдҫӣдәҶжҳҺзЎ®зҡ„жҠҖжңҜж–№еҗ‘е’Ңе»әи®ҫиҰҒжұӮпјҢжҺЁеҠЁдәҶиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’Ң规иҢғеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

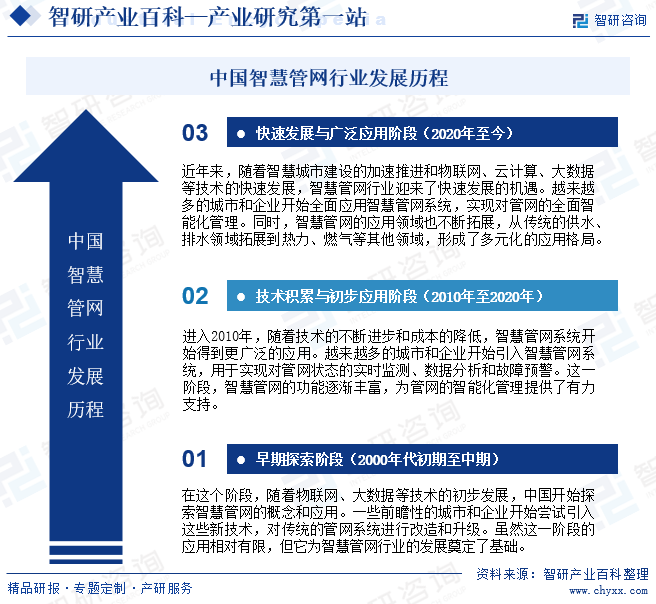

д»ҺдёӯеӣҪжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢзңӢпјҢ2000е№ҙд»ҘжқҘйҡҸзқҖзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜзҡ„еҲқжӯҘеҸ‘еұ•пјҢдёӯеӣҪејҖе§ӢжҺўзҙўжҷәж…§з®ЎзҪ‘зҡ„жҰӮеҝөе’Ңеә”з”ЁгҖӮдёҖдәӣеүҚзһ»жҖ§зҡ„еҹҺеёӮе’ҢдјҒдёҡејҖе§Ӣе°қиҜ•еј•е…Ҙиҝҷдәӣж–°жҠҖжңҜпјҢеҜ№дј з»ҹзҡ„з®ЎзҪ‘зі»з»ҹиҝӣиЎҢж”№йҖ е’ҢеҚҮзә§гҖӮиҷҪ然иҝҷдёҖйҳ¶ж®өзҡ„еә”з”ЁзӣёеҜ№жңүйҷҗпјҢдҪҶе®ғдёәжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•еҘ е®ҡдәҶеҹәзЎҖгҖӮиҝӣе…Ҙ2010е№ҙпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢжҲҗжң¬зҡ„йҷҚдҪҺпјҢжҷәж…§з®ЎзҪ‘зі»з»ҹејҖе§Ӣеҫ—еҲ°жӣҙе№ҝжіӣзҡ„еә”з”ЁгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„еҹҺеёӮе’ҢдјҒдёҡејҖе§Ӣеј•е…Ҙжҷәж…§з®ЎзҪ‘зі»з»ҹпјҢз”ЁдәҺе®һзҺ°еҜ№з®ЎзҪ‘зҠ¶жҖҒзҡ„е®һж—¶зӣ‘жөӢгҖҒж•°жҚ®еҲҶжһҗе’Ңж•…йҡңйў„иӯҰгҖӮиҝҷдёҖйҳ¶ж®өпјҢжҷәж…§з®ЎзҪ‘зҡ„еҠҹиғҪйҖҗжёҗдё°еҜҢпјҢдёәз®ЎзҪ‘зҡ„жҷәиғҪеҢ–з®ЎзҗҶжҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҷәж…§еҹҺеёӮе»әи®ҫзҡ„еҠ йҖҹжҺЁиҝӣе’Ңзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәж…§з®ЎзҪ‘иЎҢдёҡиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•зҡ„жңәйҒҮгҖӮжҷәж…§з®ЎзҪ‘зҡ„еә”з”ЁйўҶеҹҹд№ҹд»Һдј з»ҹзҡ„дҫӣж°ҙгҖҒжҺ’ж°ҙйўҶеҹҹжӢ“еұ•еҲ°зғӯеҠӣгҖҒзҮғж°”зӯүе…¶д»–йўҶеҹҹпјҢеҪўжҲҗдәҶеӨҡе…ғеҢ–зҡ„еә”з”Ёж јеұҖгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҷәж…§з®ЎзҪ‘иЎҢдёҡж¶үеҸҠзҡ„жҠҖжңҜйўҶеҹҹе№ҝжіӣпјҢеҢ…жӢ¬зү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒGISең°зҗҶдҝЎжҒҜзі»з»ҹзӯүдёҖзі»еҲ—е…Ҳиҝӣзҡ„жҠҖжңҜгҖӮиҝҷдәӣжҠҖжңҜзҡ„еә”з”ЁйңҖиҰҒдјҒдёҡе…·еӨҮж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜе’Ңз ”еҸ‘е®һеҠӣпјҢеҢ…жӢ¬зЎ¬д»¶и®ҫеӨҮзҡ„з ”еҸ‘гҖҒиҪҜ件平еҸ°зҡ„ејҖеҸ‘гҖҒж•°жҚ®еҲҶжһҗз®—жі•зҡ„дјҳеҢ–зӯүгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„з ”еҸ‘иө„жәҗе’Ңж—¶й—ҙпјҢжүҚиғҪжҺҢжҸЎж ёеҝғжҠҖжңҜпјҢж»Ўи¶іиЎҢдёҡзҡ„йңҖжұӮгҖӮеӣ жӯӨпјҢжҠҖжңҜеЈҒеһ’жҳҜжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„дё»иҰҒиҝӣе…ҘеЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒиө„иҙЁеЈҒеһ’

з”ұдәҺжҷәж…§з®ЎзҪ‘ж¶үеҸҠеҲ°еӨҡдёӘйўҶеҹҹе’ҢеӨҚжқӮзҡ„жҠҖжңҜеә”з”ЁпјҢеӣ жӯӨпјҢзӣёе…ідјҒдёҡе’Ңжңәжһ„еңЁиҝӣе…ҘеёӮеңәж—¶пјҢеҝ…йЎ»е…·еӨҮзӣёеә”зҡ„иө„иҙЁе’Ңи®ӨиҜҒпјҢд»ҘзЎ®дҝқе…¶иғҪеӨҹжҸҗдҫӣй«ҳиҙЁйҮҸгҖҒе®үе…ЁеҸҜйқ зҡ„жңҚеҠЎгҖӮд»ҘжҺ’ж°ҙз®ЎзҪ‘дёәдҫӢпјҢжҺ’ж°ҙз®ЎзҪ‘з»ҙжҠӨж¶өзӣ–дәҶжөӢз»ҳгҖҒжЈҖжөӢгҖҒе…»жҠӨе’Ңдҝ®еӨҚзӯүеӨҡдёӘзұ»еҲ«пјҢжҜҸдёӘзұ»еҲ«йғҪйңҖиҰҒзӣёеә”зҡ„дё“дёҡзҹҘиҜҶе’ҢжҠҖиғҪгҖӮеңЁжөӢз»ҳж–№йқўпјҢз”ұдәҺе…¶ж¶үеҸҠең°зҗҶдҝЎжҒҜж•°жҚ®зҡ„иҺ·еҸ–е’ҢеӨ„зҗҶпјҢеӣ жӯӨе·Із»Ҹиў«еҲ—е…ҘеӣҪ家иЎҢдёҡиө„иҙЁз®ЎзҗҶеәҸеҲ—дёӯпјҢдјҒдёҡеҝ…йЎ»е…·еӨҮзӣёеә”зҡ„жөӢз»ҳиө„иҙЁжүҚиғҪд»ҺдәӢзӣёе…іе·ҘдҪңгҖӮ

3гҖҒжңҚеҠЎеұһең°еҢ–еЈҒеһ’

жҷәж…§з®ЎзҪ‘еҢәеҹҹжҖ§иҫғејәпјҢеӣ жӯӨиЎҢдёҡйқўдёҙзқҖжңҚеҠЎеұһең°еҢ–еЈҒеһ’гҖӮд»ҘжҺ’ж°ҙз®ЎйҒ“дёәдҫӢпјҢжҺ’ж°ҙз®ЎйҒ“з»ҙжҠӨе·ҘдҪңз»ҸеёёйңҖиҰҒеә”жҖҘеӨ„зҪ®пјҢзү№еҲ«еңЁжұӣжңҹпјҢйЎ№зӣ®жү§иЎҢеҚ•дҪҚеҝ…йЎ»жүҝиҜәиғҪеӨҹеңЁзҹӯж—¶й—ҙеҶ…е…ҘеңәдҪңдёҡпјҢеёӮж”ҝиҪҰиҫҶгҖҒеӨ§еһӢи®ҫеӨҮзӯүйңҖйҡҸж—¶еҫ…е‘ҪпјҢ并且йңҖиҰҒйЎ№зӣ®жү§иЎҢеҚ•дҪҚеңЁжңҚеҠЎең°е…·жңүд»“еә“е’ҢеҠ е·ҘиҪҰй—ҙзӯүеңәжүҖгҖӮеҰӮжһңжІЎжңүи¶іеӨҹзҡ„иҙўеҠӣгҖҒзү©еҠӣе’ҢдәәеҠӣеңЁдёҚеҗҢеҹҺеёӮе»әз«Ӣй•ҝжңҹжңҚеҠЎзҪ‘зӮ№пјҢдјҒдёҡ规模йҡҫд»ҘеЈ®еӨ§гҖӮйғЁеҲҶеҹҺеёӮз»ҙжҠӨжӢӣж ҮйЎ№зӣ®дёӯжҳҺзЎ®е°ҶеңЁзӣёе…іеҹҺеёӮи®ҫзҪ®зҪ‘зӮ№дҪңдёәеҹәжң¬жқЎд»¶пјҢдҪҝеҫ—дёҚж»Ўи¶іиҰҒжұӮзҡ„дјҒдёҡж— жі•еҸӮдёҺз«һдәүгҖӮеңЁиҗҘй”ҖжңҚеҠЎз«ҜпјҢдәҰйңҖе»әз«ӢеҒҘе…Ёе…·жңүеұһең°еҢ–зү№еҫҒзҡ„й”Җе”®жңҚеҠЎзҪ‘з»ңпјҢжүҚиғҪеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯи„ұйў–иҖҢеҮәгҖӮеӣ жӯӨпјҢиЎҢдёҡе…·жңүдёҖе®ҡзҡ„жңҚеҠЎеұһең°еҢ–еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„дә§дёҡй“ҫж¶үеҸҠеӨҡдёӘзҺҜиҠӮпјҢж¶өзӣ–дәҶжҠҖжңҜз ”еҸ‘гҖҒи®ҫеӨҮеҲ¶йҖ гҖҒе·ҘзЁӢе»әи®ҫгҖҒиҝҗиҗҘз»ҙжҠӨзӯүеӨҡдёӘж–№йқўгҖӮдёҠжёёдё»иҰҒеҢ…жӢ¬жҠҖжңҜз ”еҸ‘е’ҢеҺҹжқҗж–ҷдҫӣеә”гҖӮеңЁжҠҖжңҜз ”еҸ‘ж–№йқўпјҢжҷәж…§з®ЎзҪ‘дҫқиө–дәҺзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®зӯүе…Ҳиҝӣзҡ„дҝЎжҒҜжҠҖжңҜпјҢеӣ жӯӨпјҢзӣёе…ізҡ„жҠҖжңҜз ”еҸ‘жңәжһ„е’ҢдјҒдёҡдёәдә§дёҡй“ҫжҸҗдҫӣдәҶе…ій”®зҡ„жҠҖжңҜж”ҜжҢҒе’ҢеҲӣж–°еҠЁеҠӣгҖӮжӯӨеӨ–пјҢжҷәж…§з®ЎзҪ‘зҡ„е»әи®ҫйңҖиҰҒеӨ§йҮҸзҡ„и®ҫеӨҮж”Ҝж’‘пјҢеҰӮдј ж„ҹеҷЁгҖҒиүІи°ұд»ӘзӯүгҖӮдёӯжёёзҺҜиҠӮдё»иҰҒеҢ…жӢ¬и®ҫеӨҮеҲ¶йҖ е’Ңе·ҘзЁӢе»әи®ҫпјӣдёӢжёёеҲҷдё»иҰҒж¶үеҸҠжҷәж…§з®ЎзҪ‘зҡ„иҝҗиҗҘз»ҙжҠӨе’ҢжңҚеҠЎпјҢдё»иҰҒеә”з”ЁдәҺеҹҺеёӮдҫӣж°ҙгҖҒеҹҺеёӮзҮғж°”гҖҒеҹҺеёӮйӣҶдёӯдҫӣзғӯзӯүйўҶеҹҹгҖӮ

жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё е®үеҫҪзҡ–д»Ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһдҫқеҲ©зү№еҲҶжһҗд»ӘеҷЁжңүйҷҗе…¬еҸё жөҷжұҹзҰҸз«ӢеҲҶжһҗд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬иҺұдјҜ泰科д»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·иғҪжңӘжқҘжҠҖжңҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪз”өдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ移еҠЁйҖҡдҝЎйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪиҒ”еҗҲзҪ‘з»ңйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯиҲӘжҜ”зү№йҖҡи®ҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё е®үеҫҪзҡ–д»Ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһдҫқеҲ©зү№еҲҶжһҗд»ӘеҷЁжңүйҷҗе…¬еҸё жөҷжұҹзҰҸз«ӢеҲҶжһҗд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬иҺұдјҜ泰科д»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·иғҪжңӘжқҘжҠҖжңҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪз”өдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ移еҠЁйҖҡдҝЎйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪиҒ”еҗҲзҪ‘з»ңйҖҡдҝЎиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯиҲӘжҜ”зү№йҖҡи®ҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

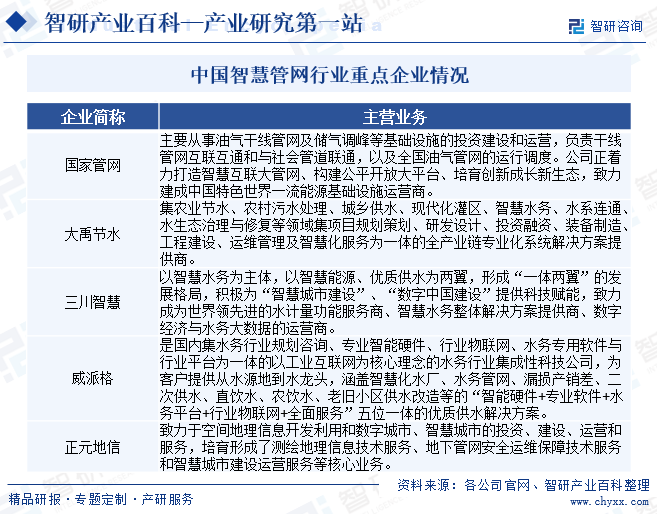

пјҲ1пјүеӨ§зҰ№иҠӮж°ҙйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

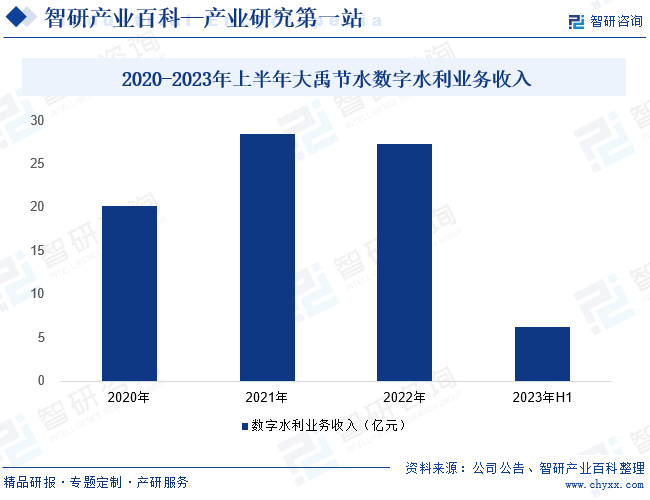

еӨ§зҰ№иҠӮж°ҙйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1999е№ҙпјҢиҮӘжҲҗз«Ӣд»ҘжқҘе…¬еҸёдё“注并иҮҙеҠӣдәҺеҶңдёҡгҖҒеҶңжқ‘гҖҒеҶңж°‘гҖҒж°ҙиө„жәҗй—®йўҳзҡ„и§ЈеҶіе’ҢжңҚеҠЎгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёз§ҜжһҒе“Қеә”вҖңд№Ўжқ‘жҢҜе…ҙвҖқзӯүеӣҪ家жҲҳз•ҘпјҢеӣҙз»•вҖңдёүеҶңдёүж°ҙдёүеј зҪ‘вҖқдә§дёҡе®ҡдҪҚпјҢд»Ҙе…«еӨ§дёҡеҠЎжқҝеқ—дёәж”Ҝж’‘пјҢеҸ‘еұ•иҮід»Ҡе·ІжҲҗдёәйӣҶеҗҲ规еҲ’и®ҫи®ЎгҖҒжҠ•иө„иһҚиө„гҖҒдә§е“ҒеҲ¶йҖ гҖҒе·ҘзЁӢе»әи®ҫгҖҒдҝЎжҒҜжҷәиғҪе’ҢиҝҗиҗҘз»ҙжҠӨдёҖдҪ“еҢ–иғҪеҠӣзҡ„з»јеҗҲи§ЈеҶіж–№жЎҲжңҚеҠЎе•ҶгҖӮйҡҸзқҖе…¬еҸёдёҚж–ӯе°Ҷеҗ„з§Қзү©иҒ”зҪ‘и®ҫеӨҮеҸҠжҠҖжңҜж–№жЎҲдёҺдј з»ҹж°ҙеҲ©ж·ұеәҰз»“еҗҲпјҢвҖңж•°еӯ—ж°ҙеҲ©вҖқзҡ„дёҡеҠЎи§„жЁЎдёҚж–ӯжү©еӨ§гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёж•°еӯ—ж°ҙеҲ©дёҡеҠЎж”¶е…Ҙ6.23дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.25%гҖӮ

пјҲ2пјүж·ұеңіеёӮе·Қзү№зҺҜеўғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

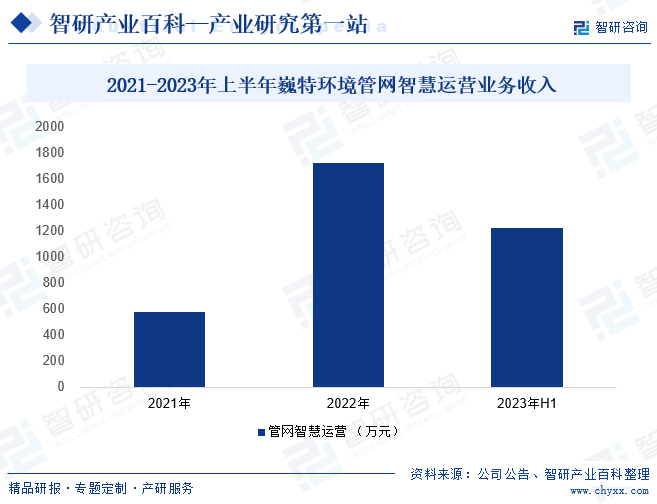

ж·ұеңіеёӮе·Қзү№зҺҜеўғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2003е№ҙпјҢе…¬еҸёдё»иҗҘдёҡеҠЎжҳҜз®ЎзҪ‘жЈҖжөӢдёҺдҝ®еӨҚгҖҒз®ЎзҪ‘жҷәж…§иҝҗиҗҘзӯүгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёеӣҙз»•ең°дёӢз»јеҗҲз®Ўе»ҠгҖҒжө·з»өеҹҺеёӮе»әи®ҫзӯүж–°еҹәе»әгҖҒжҷәж…§еҹҺеёӮе»әи®ҫзӯүйўҶеҹҹпјҢжҢҒз»ӯжҺўзҙўж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜгҖҒж•°еӯ—еҢ–иҝҗиҗҘжҠҖжңҜдёҺз®ЎзҪ‘жӣҙж–°ж”№йҖ гҖҒз»ҙжҠӨз®ЎзҗҶгҖҒеә”жҖҘжҠўйҷ©зҡ„иһҚеҗҲеә”з”ЁпјҢжҝҖеҸ‘дәҶеҹҺй•ҮжҺ’ж°ҙз®ЎзҪ‘еёӮеңәзҡ„жҙ»еҠӣгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёз®ЎзҪ‘жҷәж…§иҝҗиҗҘдёҡеҠЎж”¶е…Ҙ1218.27дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ66.47%пјҢе‘Ҳй«ҳйҖҹеҸ‘еұ•жҖҒеҠҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңжҷәж…§еҹҺеёӮе»әи®ҫзҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҲ‘еӣҪеёӮж”ҝеҹәзЎҖи®ҫж–Ҫе»әи®ҫеҫ—еҲ°дәҶй«ҳеәҰйҮҚи§ҶпјҢз®ЎзҪ‘дҪ“зі»дҪңдёәеҹҺй•ҮеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢ其规模жӯЈеңЁдёҚж–ӯжү©еӨ§гҖӮдҪҸе»әйғЁж•°жҚ®жҳҫзӨәпјҡжҲӘиҮі2022е№ҙеә•пјҢе…ЁеӣҪеҹҺеёӮзҡ„дҫӣж°ҙз®ЎйҒ“й•ҝеәҰиҫҫ110.30дёҮе…¬йҮҢпјҢжҺ’ж°ҙз®ЎйҒ“й•ҝеәҰ91.35дёҮе…¬йҮҢпјҢеӨ©з„¶ж°”з®ЎйҒ“й•ҝеәҰ98.04дёҮе…¬йҮҢпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ4.06%гҖҒ4.82%е’Ң5.52%пјҢеқҮдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮиҝҷз§Қеўһй•ҝи¶ӢеҠҝдёҚд»…еҪ°жҳҫдәҶжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„蓬еӢғжҙ»еҠӣпјҢжӣҙдёәжҷәж…§з®ЎзҪ‘зҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪжҷәж…§з®ЎзҪ‘еёӮеңә规模дёә461.5дәҝе…ғпјҢе‘Ҳй«ҳйҖҹеҸ‘еұ•жҖҒеҠҝгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжҷәж…§з®ЎзҪ‘иЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеҸ‘еұ•зҡ„еҠҝеӨҙпјҢдёәеҹҺеёӮеҢ–иҝӣзЁӢжҸҗдҫӣжӣҙеҠ дјҳиҙЁгҖҒеҸҜйқ гҖҒй«ҳж•Ҳзҡ„е…¬е…ұи®ҫж–ҪжңҚеҠЎгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜеҝ«йҖҹеҸ‘еұ•дёәиЎҢдёҡеҘ е®ҡжҠҖжңҜеҹәзЎҖ

йҡҸзқҖзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәж…§з®ЎзҪ‘зі»з»ҹиғҪеӨҹе®һзҺ°жӣҙй«ҳж•Ҳзҡ„ж•°жҚ®йҮҮйӣҶгҖҒдј иҫ“е’ҢеӨ„зҗҶпјҢд»ҺиҖҢе®һзҺ°еҜ№з®ЎзҪ‘зҡ„е…Ёйқўзӣ‘жҺ§е’ҢжҷәиғҪи°ғеәҰгҖӮиҝҷдәӣжҠҖжңҜзҡ„еә”з”ЁдёҚд»…жҸҗй«ҳдәҶз®ЎзҪ‘зҡ„иҝҗиЎҢж•ҲзҺҮе’Ңе®үе…ЁжҖ§пјҢд№ҹйҷҚдҪҺдәҶз»ҙжҠӨжҲҗжң¬е’ҢиғҪжәҗж¶ҲиҖ—пјҢдёәжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҘ е®ҡдәҶжҠҖжңҜеҹәзЎҖгҖӮ

пјҲ2пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡзҡ„еҸ‘еұ•

жҷәж…§з®ЎзҪ‘дҪңдёәжҷәж…§еҹҺеёӮе»әи®ҫзҡ„ж ёеҝғз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘеҸ—еҲ°дәҶж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’Ңз§ҜжһҒжҺЁеҠЁгҖӮдёәдәҶеҠ йҖҹжҷәж…§з®ЎзҪ‘зӯүеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫе’Ңеә”з”ЁпјҢж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢдёәжҷәж…§з®ЎзҪ‘зҡ„еҸ‘еұ•жҸҗдҫӣдәҶеқҡе®һзҡ„ж”ҝзӯ–ж”Ҝж’‘е’ҢдјҳиүҜзҡ„зҺҜеўғгҖӮдҫӢеҰӮпјҢж”ҝеәңеҠ еӨ§еҜ№жҷәж…§з®ЎзҪ‘жҠҖжңҜз ”еҸ‘е’Ңеә”з”Ёзҡ„ж”ҜжҢҒеҠӣеәҰпјҢжҺЁеҠЁжҷәж…§з®ЎзҪ‘дёҺе…¶д»–еҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„йӣҶжҲҗеҢ–з®ЎзҗҶпјҢжҸҗй«ҳеҹҺеёӮж•ҙдҪ“иҝҗиЎҢж•ҲзҺҮе’Ңз®ЎзҗҶж°ҙе№ігҖӮиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°пјҢдёәжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•жіЁе…ҘдәҶејәеӨ§зҡ„еҠЁеҠӣгҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝ

з®ЎзҪ‘зі»з»ҹжүҝиҪҪзқҖдҫӣж°ҙгҖҒжҺ’ж°ҙгҖҒзғӯеҠӣгҖҒзҮғж°”зӯүйҮҚиҰҒеҠҹиғҪпјҢе…¶иҝҗиЎҢзҠ¶еҶөзӣҙжҺҘе…ізі»еҲ°еҹҺеёӮзҡ„жӯЈеёёиҝҗиҪ¬е’Ңеұ…ж°‘зҡ„з”ҹжҙ»иҙЁйҮҸгҖӮйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹжҺЁиҝӣпјҢеҹҺеёӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„规模дёҚж–ӯжү©еӨ§пјҢеҜ№з®ЎзҪ‘зі»з»ҹзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮеҗҢж—¶пјҢйҡҸзқҖдәә们еҜ№з”ҹжҙ»иҙЁйҮҸиҰҒжұӮзҡ„жҸҗй«ҳпјҢеҜ№дҫӣж°ҙгҖҒжҺ’ж°ҙгҖҒзҮғж°”зӯүе…¬е…ұжңҚеҠЎзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮиҝҷдәӣйңҖжұӮзҡ„еўһй•ҝдёәжҷәж…§з®ЎзҪ‘иЎҢдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҠҖжңҜйӣҶжҲҗйҡҫеәҰй«ҳ

жҷәж…§з®ЎзҪ‘зҡ„еҸ‘еұ•йңҖиҰҒй«ҳеәҰдҫқиө–е…Ҳиҝӣзҡ„жҠҖжңҜж”ҜжҢҒпјҢеҢ…жӢ¬зү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүгҖӮ然иҖҢпјҢиҝҷдәӣжҠҖжңҜзҡ„еҝ«йҖҹжӣҙж–°иҝӯд»ЈиҰҒжұӮдјҒдёҡдёҚж–ӯиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢд»ҘйҖӮеә”дёҚж–ӯеҸҳеҢ–зҡ„еёӮеңәйңҖжұӮгҖӮеҗҢж—¶пјҢеҰӮдҪ•зЎ®дҝқиҝҷдәӣжҠҖжңҜзҡ„зЁіе®ҡжҖ§е’Ңе®үе…ЁжҖ§пјҢйҳІжӯўж•°жҚ®жі„йңІе’Ңзі»з»ҹж•…йҡңпјҢд№ҹжҳҜдјҒдёҡйңҖиҰҒйқўеҜ№зҡ„йҮҚиҰҒй—®йўҳгҖӮ

пјҲ2пјүйЎ№зӣ®жҠ•иө„жҲҗжң¬й«ҳгҖҒеӣһжҠҘе‘Ёжңҹй•ҝ

жҷәж…§з®ЎзҪ‘зҡ„е»әи®ҫе’ҢиҝҗиҗҘйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬и®ҫеӨҮйҮҮиҙӯгҖҒзі»з»ҹе»әи®ҫгҖҒз»ҙжҠӨеҚҮзә§зӯүж–№йқўзҡ„иҙ№з”ЁгҖӮеҜ№дәҺи®ёеӨҡеҹҺеёӮе’ҢдјҒдёҡжқҘиҜҙпјҢиө„йҮ‘еҺӢеҠӣиҫғеӨ§пјҢйҡҫд»ҘжүҝжӢ…жҷәж…§з®ЎзҪ‘е»әи®ҫзҡ„е…ЁйғЁжҲҗжң¬гҖӮжӯӨеӨ–пјҢз”ұдәҺжҷәж…§з®ЎзҪ‘йЎ№зӣ®зҡ„жҠ•иө„еӣһжҠҘе‘Ёжңҹиҫғй•ҝпјҢзҹӯжңҹеҶ…еҸҜиғҪйҡҫд»ҘзңӢеҲ°жҳҺжҳҫзҡ„з»ҸжөҺж•ҲзӣҠпјҢиҝҷд№ҹеўһеҠ дәҶдјҒдёҡзҡ„иө„йҮ‘еҺӢеҠӣгҖӮ

пјҲ3пјүиЎҢдёҡжҠҖжңҜж ҮеҮҶе°ҡжңӘз»ҹдёҖ

зӣ®еүҚпјҢжҷәж…§з®ЎзҪ‘иЎҢдёҡе°ҡжңӘеҪўжҲҗз»ҹдёҖзҡ„жҠҖжңҜж ҮеҮҶе’Ң规иҢғпјҢиҝҷеҸҜиғҪеҜјиҮҙдёҚеҗҢзі»з»ҹд№Ӣй—ҙзҡ„е…је®№жҖ§й—®йўҳгҖӮз”ұдәҺеҗ„дёӘеҺӮе•ҶеңЁз ”еҸ‘жҷәж…§з®ЎзҪ‘зі»з»ҹж—¶йҮҮз”ЁдёҚеҗҢзҡ„жҠҖжңҜж ҮеҮҶе’ҢеҚҸи®®пјҢдҪҝеҫ—дёҚеҗҢзі»з»ҹд№Ӣй—ҙзҡ„ж•°жҚ®ж јејҸгҖҒйҖҡдҝЎеҚҸи®®д»ҘеҸҠжҺҘеҸЈи§„иҢғеӯҳеңЁе·®ејӮгҖӮиҝҷз§Қе·®ејӮдёҚд»…еўһеҠ дәҶзі»з»ҹйӣҶжҲҗзҡ„йҡҫеәҰе’ҢжҲҗжң¬пјҢиҝҳеҸҜиғҪеҜјиҮҙдҝЎжҒҜеӯӨеІӣзҡ„еҮәзҺ°пјҢж— жі•е®һзҺ°дҝЎжҒҜзҡ„е…ұдә«е’Ңдә’йҖҡпјҢд»ҺиҖҢеҪұе“Қжҷәж…§з®ЎзҪ‘зҡ„жҺЁе№ҝе’Ңеә”з”ЁгҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҷәж…§еҹҺеёӮе»әи®ҫжӯҘдјҗзҡ„еҠ еҝ«пјҢжҷәж…§з®ЎзҪ‘йўҶеҹҹйҖҗжёҗеҸ—еҲ°дј—еӨҡдјҒдёҡзҡ„йқ’зқҗпјҢеёӮеңәз«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲгҖӮд»ҺеёӮеңәд»ҪйўқзңӢпјҢеҪ“еүҚжҷәж…§з®ЎзҪ‘иЎҢдёҡе·Із»Ҹж¶ҢзҺ°еҮәдёҖжү№йўҶеҶӣдјҒдёҡгҖӮиҝҷдәӣдјҒдёҡеҮӯеҖҹе…Ҳиҝӣзҡ„жҠҖжңҜгҖҒдё°еҜҢзҡ„з»ҸйӘҢе’Ңе№ҝжіӣзҡ„еёӮеңәеёғеұҖпјҢеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮдҫӢеҰӮпјҢеңЁжІ№ж°”з®ЎзҪ‘з®ЎзҗҶзі»з»ҹйўҶеҹҹпјҢеӣҪ家管зҪ‘еҮӯеҖҹе…¶ејәеӨ§зҡ„жҠҖжңҜе®һеҠӣе’Ңе№ҝжіӣзҡ„иҰҶзӣ–иҢғеӣҙпјҢзЁіеқҗеёӮеңәйўҶе…Ҳең°дҪҚгҖӮиҖҢеңЁдҫӣж°ҙгҖҒжҺ’ж°ҙз®ЎзҪ‘з®ЎзҗҶзі»з»ҹж–№йқўпјҢеӨ§зҰ№иҠӮж°ҙгҖҒдёүе·қжҷәж…§гҖҒеЁҒжҙҫж јзӯүдјҒдёҡеҮӯеҖҹдё“дёҡзҡ„жҠҖжңҜдјҳеҠҝе’Ңдё°еҜҢзҡ„йЎ№зӣ®з»ҸйӘҢпјҢд№ҹеҸ–еҫ—дәҶжҳҫи‘—зҡ„еёӮеңәдјҳеҠҝгҖӮжңӘжқҘпјҢжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•е°Ҷе‘ҲзҺ°еҮәжӣҙеҠ еӨҡе…ғеҢ–зҡ„з«һдәүж јеұҖгҖӮйўҶеҶӣдјҒдёҡе°Ҷ继з»ӯе·©еӣәеёӮеңәең°дҪҚпјҢйҖҡиҝҮжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§иҝӣдёҖжӯҘжҸҗеҚҮз«һдәүеҠӣпјӣиҖҢж–°е…ҙдјҒдёҡеҲҷеҸҜиғҪйҖҡиҝҮе·®ејӮеҢ–зҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢд»ҘеҸҠзҒөжҙ»зҡ„еёӮеңәзӯ–з•ҘпјҢеңЁеёӮеңәдёӯеҜ»жүҫзӘҒз ҙеҸЈгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

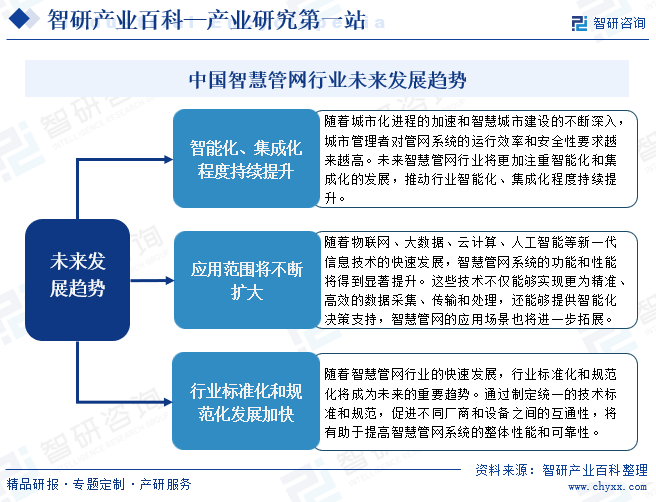

жҷәж…§з®ЎзҪ‘зі»з»ҹеҸҜд»Ҙиҫ…еҠ©дәә们иҝңзЁӢеҶізӯ–пјҢд№ҹжҳҜеҹҺеёӮе…¬е…ұи®ҫж–Ҫз®ЎзҗҶзҡ„йҮҚиҰҒжүӢж®өгҖӮйҡҸзқҖеҹҺеёӮеҢ–з®ЎзҗҶж°ҙе№ізҡ„жҸҗеҚҮпјҢеҹҺеёӮз®ЎзҪ‘е®үе…ЁдёҚж–ӯеҫ—еҲ°йҮҚи§ҶпјҢеҠ ејәжҺ’ж°ҙз®ЎзҪ‘зӯүдҝЎжҒҜеҢ–е»әи®ҫе°ҶжҲҗдёәз®ЎзҪ‘зі»з»ҹеҸ‘еұ•йҮҚиҰҒи¶ӢеҠҝгҖӮеӣ жӯӨпјҢжҷәж…§з®ЎзҪ‘иЎҢдёҡзҡ„еҸ‘еұ•з©әй—ҙиҫғдёәе№ҝйҳ”гҖӮйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңжҷәж…§еҹҺеёӮе»әи®ҫзҡ„дёҚж–ӯж·ұе…ҘпјҢеҹҺеёӮз®ЎзҗҶиҖ…еҜ№з®ЎзҪ‘зі»з»ҹзҡ„иҝҗиЎҢж•ҲзҺҮе’Ңе®үе…ЁжҖ§иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳгҖӮжңӘжқҘжҷәж…§з®ЎзҪ‘иЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚжҷәиғҪеҢ–е’ҢйӣҶжҲҗеҢ–зҡ„еҸ‘еұ•пјҢжҺЁеҠЁиЎҢдёҡжҷәиғҪеҢ–гҖҒйӣҶжҲҗеҢ–зЁӢеәҰжҢҒз»ӯжҸҗеҚҮгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢжҷәж…§з®ЎзҪ‘иЎҢдёҡе°ҶиҝҺжқҘжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ