ж‘ҳиҰҒпјҡ2017е№ҙжҲ‘еӣҪCROеёӮеңә规模仅290дәҝдәәж°‘еёҒпјҢиҮі2022е№ҙжҲ‘еӣҪCROеёӮеңә规模已иҫҫ806дәҝдәәж°‘еёҒпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮзәҰдёә22.68%пјҢе…¶дёӯдёҙеәҠз ”з©¶йҳ¶ж®өCROеёӮеңә规模зәҰдёә418дәҝе…ғпјӣдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪзҡ„CROиЎҢдёҡеҸ‘еұ•иҝҳеӨ„дәҺеҲқзә§йҳ¶ж®өпјҢеӯҳеңЁе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дёҖгҖҒиЎҢдёҡе®ҡд№ү

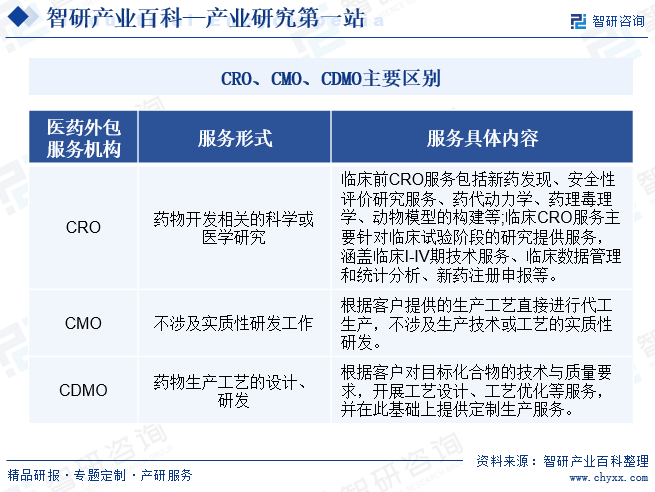

йҡҸзқҖеҢ»иҚҜеӨ–еҢ…жңҚеҠЎжңәжһ„дё“дёҡеҢ–зЁӢеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҢ»иҚҜеӨ–еҢ…жңҚеҠЎзҡ„еҶ…е®№йҖҗжёҗж¶өзӣ–дәҶд»Һз–ҫз—…зӣ®ж Үз ”з©¶гҖҒиҚҜзү©еҢ–еҗҲзү©зӯӣйҖүгҖҒдёҙеәҠиҜ•йӘҢжңҚеҠЎгҖҒе·Ҙиүәз ”еҸ‘гҖҒ规模еҢ–з”ҹдә§зӣҙиҮіеёӮеңәй”Җе”®зҡ„еҗ„зҺҜиҠӮгҖӮж №жҚ®жүҖжҸҗдҫӣжңҚеҠЎзҡ„еҶ…е®№еҲ’еҲҶпјҢеҢ»иҚҜеӨ–еҢ…жңҚеҠЎжңәжһ„дё»иҰҒеҢ…жӢ¬CROгҖҒCMOгҖҒCDMOдјҒдёҡзӯүгҖӮ

CROпјҲContract Research OrganizationпјүпјҢеҚіеҗҲеҗҢз ”з©¶з»„з»ҮпјҢйҖҡиҝҮеҗҲеҗҢеҪўејҸдёәеҢ»иҚҜдјҒдёҡеҸҠзӣёе…іжңәжһ„еңЁеҹәзЎҖеҢ»еӯҰз ”з©¶е’ҢдёҙеәҠеҢ»еӯҰз ”еҸ‘иҝҮзЁӢдёӯжҸҗдҫӣдё“дёҡеҢ–з ”з©¶жңҚеҠЎзҡ„е•ҶдёҡеҢ–жңәжһ„гҖӮCROдјҒдёҡжңҚеҠЎдәҺиҚҜзү©з ”еҸ‘зҡ„ж•ҙдёӘйҳ¶ж®өпјҢиҙҹиҙЈиҚҜзү©ејҖеҸ‘иҝҮзЁӢжүҖж¶үеҸҠзҡ„е…ЁйғЁжҲ–йғЁеҲҶжҙ»еҠЁпјҢе…¶еҹәжң¬зӣ®зҡ„еңЁдәҺеҚҸеҠ©еҲ¶иҚҜдјҒдёҡиҝӣиЎҢ科еӯҰжҲ–еҢ»еӯҰз ”з©¶пјҢдё»иҰҒжҸҗдҫӣзҡ„жңҚеҠЎеҢ…жӢ¬ж–°иҚҜеҸ‘зҺ°гҖҒе®үе…ЁжҖ§иҜ„д»·з ”з©¶жңҚеҠЎгҖҒиҚҜд»ЈеҠЁеҠӣеӯҰгҖҒиҚҜзҗҶжҜ’зҗҶеӯҰзӯүдёҙеәҠеүҚз ”з©¶еҸҠдёҙеәҠж•°жҚ®з®ЎзҗҶгҖҒж–°иҚҜжіЁеҶҢз”іиҜ·зӯүгҖӮ

CROгҖҒCMOгҖҒCDMOдё»иҰҒеҢәеҲ«

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҢ»з–—ж”№йқ©зҡ„дёҚж–ӯж·ұеҢ–пјҢд»ҘеҢ»дҝқзӣ®еҪ•и°ғж•ҙгҖҒж”Ҝд»ҳж–№ејҸж”№йқ©гҖҒеҢ»дҝқеҸҢйҖҡйҒ“зӯүдёәйҮҚзӮ№зҡ„еҢ»ж”№ж”ҝзӯ–дёҚж–ӯиҗҪе®һпјҢгҖҠе…ідәҺжҺЁеҠЁеҺҹж–ҷиҚҜдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқеҢ»иҚҜе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢзӯүзӣёе…іж”ҝзӯ–зҡ„жҺЁиЎҢпјҢжҺЁеҠЁдәҶдёӯеӣҪеҢ»иҚҜдә§дёҡз»“жһ„и°ғж•ҙпјҢз ”еҸ‘йҮҚзӮ№иҪ¬еҗ‘еҲӣж–°иҪ¬еһӢеҚҮзә§пјҢйј“еҠұеҢ»иҚҜз ”еҸ‘иЎҢдёҡеҸҠзӣёе…ідә§дёҡзҡ„еҸ‘еұ•пјҢж¶үеҸҠдёҙеәҠиҜ•йӘҢгҖҒз”ҹдә§е’Ңе•ҶдёҡеҢ–дёҠеёӮзӯүеҗ„дёӘзҺҜиҠӮпјҢиҝҷдёҚд»…жңүеҲ©дәҺжҸҗй«ҳиЎҢдёҡж ҮеҮҶдёҺиҚҜе“ҒиҙЁйҮҸе®үе…Ёж°ҙе№іпјҢдҝғиҝӣиЎҢдёҡиүҜжҖ§з«һдәүпјҢд№ҹдёәе…¬еҸёеҢ–еӯҰеҗҲжҲҗCRO/CDMOдёҡеҠЎжҸҗдҫӣдәҶеҒҘеә·гҖҒиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғе’ҢеҲ¶еәҰдҝқйҡңгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдәәжүҚеЈҒеһ’

CROиЎҢдёҡдё»иҰҒдҫқйқ еҢ»иҚҜз ”еҸ‘йўҶеҹҹдё“дёҡжҠҖжңҜдәәе‘ҳжҸҗдҫӣжңҚеҠЎпјҢиҝҷиҰҒжұӮдјҒдёҡдёҚд»…йңҖиҰҒдёҖж”Ҝе…·еӨҮеҢ»еӯҰгҖҒеҢ–еӯҰгҖҒиҚҜеӯҰзӯүеӨҡеӯҰ科专дёҡиғҪеҠӣзҡ„з ”еҸ‘еӣўйҳҹпјҢиҝҳйңҖиҰҒдёҖеӨ§жү№з”ҹдә§з®ЎзҗҶе’ҢйЎ№зӣ®з®ЎзҗҶзҡ„дё“дёҡдәәжүҚгҖӮиҖҢдёҠиҝ°жҠҖжңҜж°ҙе№іеҸҠз ”еҸ‘з»ҸйӘҢйңҖиҰҒйҖҡиҝҮй•ҝжңҹзҙҜз§ҜеҪўжҲҗпјҢеҶ…йғЁеҹ№е…»жҲҗжң¬иҫғй«ҳдё”ж—¶й—ҙиҫғй•ҝгҖӮз”ұдәҺиҜҘзұ»еӨҚеҗҲеһӢдәәжүҚжҖ»дҪ“дҫӣз»ҷдҪҺдәҺйңҖжұӮпјҢд»Қ然еұһдәҺзЁҖзјәжҖ§дәәеҠӣиө„жәҗгҖӮеӣ жӯӨпјҢдәәжүҚеЈҒеһ’жҳҜж–°иҝӣе…ҘCROиЎҢдёҡзҡ„е…¬еҸёйңҖиҰҒи§ЈеҶізҡ„е…ій”®й—®йўҳгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

CROдјҒдёҡжңҖйҮҚиҰҒзҡ„дҪңз”ЁжҳҜдёәж–°иҚҜз ”еҸ‘дјҒдёҡжҸҗдҫӣй«ҳжҠҖжңҜйҷ„еҠ еҖјзҡ„ж–°иҚҜеҸ‘зҺ°гҖҒз ”еҸ‘еҸҠз”ҹдә§жңҚеҠЎпјҢйңҖиҰҒеҢ»иҚҜдё“дёҡйўҶеҹҹзҡ„жҠҖжңҜдәәе‘ҳеҖҹеҠ©е…Ҳиҝӣзҡ„з ”еҸ‘жҠҖжңҜзӘҒз ҙж—§жңүжҠҖжңҜ瓶йўҲпјҢжҲ–жҸҗдҫӣдјҳеҢ–зҡ„е·ҘиүәжөҒзЁӢи®ҫи®ЎпјҢд»ҘжҸҗй«ҳж–°иҚҜз ”еҸ‘зҡ„ж•ҲзҺҮгҖҒйҷҚдҪҺиҚҜзү©з”ҹдә§жҲҗжң¬гҖӮе…·жңүиЎҢдёҡз»ҸйӘҢе’ҢжҠҖжңҜжІүж·Җзҡ„CROе…¬еҸёйҖҡеёёз»ҸиҗҘж—¶й—ҙиҫғй•ҝпјҢеңЁиЎҢдёҡеҶ…жңүиҫғй«ҳзҡ„е“ҒиҙЁдҝқиҜҒпјҢз ”з©¶иҙЁйҮҸиҫғй«ҳпјҢеҸҜд»ҘеҮҸе°‘иҜ•йӘҢиҝҮзЁӢдёӯз”ұдәҺж“ҚдҪңдёҚ规иҢғжҲ–зјәд№Ҹз»ҸйӘҢеј•иө·зҡ„иҜ•йӘҢеӨұиҙҘйЈҺйҷ©пјҢдҝқжҠӨж–°иҚҜз ”еҸ‘дјҒдёҡзҡ„еҲ©зӣҠгҖӮж–°иҝӣе…ҘдјҒдёҡиӢҘдёҚе…·еӨҮиҝҮеҫҖй•ҝжңҹз ”еҸ‘зҙҜз§ҜеҪўжҲҗзҡ„жҠҖжңҜеӮЁеӨҮпјҢе°Ҷдјҡйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

еҢ»иҚҜиЎҢдёҡпјҢзү№еҲ«жҳҜд»ҺдәӢеҲӣж–°иҚҜзү©з ”еҸ‘зҡ„дјҒдёҡпјҢз”ұдәҺе…¶з ”еҸ‘е‘Ёжңҹй•ҝгҖҒиө„йҮ‘жҠ•е…ҘеӨ§гҖҒеӨұиҙҘйЈҺйҷ©й«ҳзҡ„зү№жҖ§пјҢеҶіе®ҡдәҶиҜҘзұ»дјҒдёҡеңЁйҖүжӢ©иҚҜзү©з ”еҸ‘еҗҲдҪңдјҷдјҙж—¶йқһеёёи°Ёж…ҺпјҢеҜ№ж–°дҫӣеә”е•Ҷзҡ„иҖғеҜҹжңҹжҷ®йҒҚиҫғй•ҝгҖӮеӨ§еһӢеҢ»иҚҜдјҒдёҡжңүе®Ңе–„зҡ„иҚҜзү©з ”еҸ‘жңҚеҠЎеӨ–еҢ…жҲҳз•ҘпјҢдёҖж—ҰзЎ®е®ҡеҗҲдҪңдјҷдјҙеҗҺпјҢиҚҜдјҒе®ўжҲ·дёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶгҖӮиҚҜдјҒдёҺCROжңҚеҠЎе•Ҷзҡ„дёҡеҠЎеҗҲдҪңжҷ®йҒҚиө·е§ӢдәҺиҚҜзү©з ”еҸ‘зҡ„еҲқжңҹйҳ¶ж®өпјҢе®ўжҲ·зІҳжҖ§иҫғејәпјҢдё”йҖҡеёёдјҡйҖүжӢ©еңЁиҜҘиЎҢдёҡеҶ…жӢҘжңүиҫғдёәдё°еҜҢз ”еҸ‘гҖҒејҖеҸ‘з»ҸйӘҢзҡ„е…¬еҸёпјҢд»ҘдҫҝдәҺеҖҹеҠ©е…¶зҺ°жңүжҲҗзҶҹзҡ„иЎҢдёҡз»ҸйӘҢжҸҗй«ҳиҮӘиә«ж–°иҚҜз ”еҸ‘зҡ„ж•ҲзҺҮгҖӮCROдјҒдёҡйңҖиҰҒе»әз«ӢдёҖеҘ—е®Ңе–„зҡ„з®ЎзҗҶгҖҒжңҚеҠЎе’Ңй”Җе”®дҪ“зі»пјҢжҸҗдҫӣз ”еҸ‘жңҚеҠЎгҖҒз”ҹдә§з®ЎзҗҶе’ҢиҙЁйҮҸдҪ“зі»з®ЎзҗҶзӯүж–№йқўжңҚеҠЎе№¶дёҺе®ўжҲ·еҜ№жҺҘпјҢйңҖиҰҒиғҪж»Ўи¶ідёҚеҗҢе®ўжҲ·зҡ„з ”еҸ‘жЁЎејҸеҸҠжІҹйҖҡжЁЎејҸпјҢ并жҺҘеҸ—й•ҝж—¶й—ҙзҡ„жҢҒз»ӯиҖғж ёж–№иғҪиҺ·еҫ—дёӢжёёе®ўжҲ·зҡ„дҝЎд»»пјҢиҝӣиҖҢжҲҗдёәе…¶ж ёеҝғдҫӣеә”е•ҶгҖӮиҝҷз§Қй•ҝжңҹеҪўжҲҗзҡ„е®ўжҲ·е…ізі»е…·жңүиҫғејәзҡ„жҺ’д»–жҖ§е’Ңй«ҳеәҰзҡ„зӣёдә’дҫқиө–жҖ§пјҢеҪўжҲҗдәҶCROиЎҢдёҡдёӯиҫғй«ҳзҡ„е®ўжҲ·иө„жәҗеЈҒеһ’гҖӮ

4гҖҒиҙЁйҮҸзӣ‘з®ЎеЈҒеһ’

иҙЁйҮҸдҪ“зі»жҳҜиҚҜзү©ејҖеҸ‘жңҚеҠЎзҡ„еҹәжң¬иҖғйҮҸпјҢжҳҜе®ўжҲ·йҖүжӢ©еҗҲдҪңдјҷдјҙжңҖйҮҚи§Ҷзҡ„йғЁеҲҶд№ӢдёҖгҖӮFDAгҖҒNMPAзӯүиҚҜе“Ғзӣ‘з®Ўжңәжһ„зҡ„иҙЁйҮҸзӣ‘з®ЎиҰҒжұӮж—ҘзӣҠдёҘж јпјҢиҚҜзү©ејҖеҸ‘жңҚеҠЎйңҖиҰҒж»Ўи¶іеҗ„еӣҪж”ҝеәңдёҚеҗҢзҡ„зӣ‘з®ЎйңҖжұӮпјҢз¬ҰеҗҲзӣёе…іиҰҒжұӮе’Ңж ҮеҮҶеҗҺжүҚиғҪеӨҹжңүиө„ж јдёәиҝҷдәӣеӣҪ家客жҲ·жҸҗдҫӣиҚҜзү©з ”еҸ‘жңҚеҠЎгҖӮе…·жңүжҲҗзҶҹдё”е®Ңе–„зҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢжҳҜдјҒдёҡиҝӣе…ҘдёӢжёёдё»жөҒе®ўжҲ·дҫӣеә”й“ҫзҡ„еҝ…иҰҒжқЎд»¶гҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…дёҖиҲ¬йҡҫд»ҘеңЁзҹӯжңҹеҶ…иҝ…йҖҹжү“йҖ жҲҗзҶҹзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»д»Ҙз¬ҰеҗҲе®ўжҲ·е’Ңзӣ‘з®Ўзҡ„иҰҒжұӮгҖӮ

5гҖҒзҺҜдҝқзӣ‘з®ЎеЈҒеһ’

йҡҸзқҖдё–з•Ңеҗ„еӣҪеҜ№зҺҜдҝқиҰҒжұӮж—ҘзӣҠдёҘж јпјҢеҢ»иҚҜдјҒдёҡеҸҠе…¶дёҠжёёзҡ„CROдјҒдёҡзҡ„зҺҜеўғдҝқжҠӨиғҪеҠӣе·Із»ҸжҲҗдёәиҝӣе…Ҙжң¬иЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮж №жҚ®еӣҪ家зҺҜдҝқйғЁзҡ„ж•°жҚ®жҳҫзӨәпјҢ2009е№ҙдёӯеӣҪеҲ¶иҚҜе·ҘдёҡжҖ»дә§еҖјеҚ е…ЁеӣҪGDPзҡ„жҜ”дҫӢдёҚеҲ°3%пјҢиҖҢжұЎжҹ“жҺ’ж”ҫжҖ»йҮҸеҚҙеҚ еҲ°6%гҖӮйүҙдәҺжӯӨжҲ‘еӣҪе·ІеӨҡж¬ЎжҸҗй«ҳжІ»жұЎж ҮеҮҶ并еҠ ејәеҜ№дёүеәҹжҺ’ж”ҫзҡ„жІ»зҗҶпјҢдҫӢеҰӮгҖҠеҲ¶иҚҜе·Ҙдёҡж°ҙжұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶгҖӢе·Іе…ЁйқўејәеҲ¶е®һж–ҪгҖӮе·Ҙиүәж°ҙе№іиҗҪеҗҺзҡ„дјҒдёҡе°ҶжүҝжӢ…й«ҳйўқзҡ„жІ»жұЎжҲҗжң¬е’Ңзӣ‘з®ЎеҺӢеҠӣпјҢд»Ҙз”ҹдә§й«ҳжұЎжҹ“гҖҒй«ҳиҖ—иғҪгҖҒдҪҺйҷ„еҠ еҖјдә§е“Ғдёәдё»зҡ„еҢ»иҚҜеҠ е·ҘеҸҠе·Ҙиүәз ”еҸ‘з”ҹдә§еһӢдјҒдёҡе°ҶйқўдёҙеҠ йҖҹж·ҳжұ°гҖӮеқҡжҢҒе·ҘиүәеҲӣж–°гҖҒејҖеҸ‘й«ҳ科жҠҖз»ҝиүІеҗҲжҲҗжҠҖжңҜе·ІжҲҗдёәCROиЎҢдёҡжңӘжқҘеҸ‘еұ•ж–№еҗ‘гҖӮ

6гҖҒиө„йҮ‘еЈҒеһ’

CROиЎҢдёҡеҝ…йЎ»жӢҘжңүе…Ҳиҝӣзҡ„з ”еҸ‘е®һйӘҢеңәең°гҖҒз ”еҸ‘и®ҫеӨҮи®ҫж–Ҫд»ҘеҸҠе…·еӨҮдёӯиҜ•е’ҢеӨ§и§„жЁЎз”ҹдә§иғҪеҠӣзҡ„й«ҳж ҮеҮҶз”ҹдә§е·ҘеҺӮпјҢ并й…ҚеҘ—зӣёеә”зҡ„зҺҜдҝқи®ҫж–Ҫдё”еҗҢжӯҘиҝҗиҪ¬гҖӮиҝҷиҰҒжұӮCROиЎҢдёҡеҝ…йЎ»е…·еӨҮзӣёеҪ“зҡ„иө„йҮ‘е®һеҠӣпјҢд»ҘжүҝжӢ…еҗҜеҠЁйҳ¶ж®өжүҖеҝ…йЎ»зҡ„еӣәе®ҡиө„дә§жҠ•е…Ҙе’ҢдёҡеҠЎеҸ‘еұ•йҳ¶ж®өзҡ„жҢҒз»ӯиө„жң¬жҖ§ж”ҜеҮәеҸҠжөҒеҠЁиө„йҮ‘йңҖжұӮгҖӮиө„йҮ‘еЈҒеһ’жҳҜиҝӣе…ҘиҚҜзү©з ”еҸ‘жңҚеҠЎиЎҢдёҡзҡ„еӨ©з„¶еЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

з”ұдәҺCROиЎҢдёҡиҙҜз©ҝж–°иҚҜеҸ‘зҺ°гҖҒз ”еҸ‘гҖҒејҖеҸ‘зҡ„е…ЁиҝҮзЁӢпјҢдјҙйҡҸж–°иҚҜеҸ‘зҺ°гҖҒз ”еҸ‘гҖҒејҖеҸ‘е…ЁжөҒзЁӢжҸҗдҫӣдёҖдҪ“еҢ–гҖҒе…Ёе‘ЁжңҹжңҚеҠЎпјҢеӣ жӯӨCROиЎҢдёҡдёҚеӯҳеңЁжҳҺжҳҫзҡ„дёҠжёёе…іиҒ”е…ізі»гҖӮCMO/CDMOиЎҢдёҡдёәCROз ”еҸ‘зҺҜиҠӮзҡ„зӣҙжҺҘдёӢжёёзҺҜиҠӮпјҢжҳҜдә§дёҡй“ҫиҮӘеүҚз«ҜиҚҜзү©з ”еҸ‘еҗ‘еҗҺз«ҜиҚҜзү©з”ҹдә§зҡ„иҮӘ然延伸гҖӮеҰӮCROдјҒдёҡе·Іе…·еӨҮз ”еҸ‘йўҶеҹҹзҡ„дё°еҜҢз»ҸйӘҢпјҢеҜ№ж–°иҚҜз ”еҸ‘еҸҠжІ»з–—жңәзҗҶзҡ„зҗҶи§ЈжӣҙеҠ ж·ұе…ҘйҖҸеҪ»пјҢеҲҷеҪ“е…¶еҶіе®ҡиҝӣе…ҘCMO/CDMOйўҶеҹҹж—¶пјҢеҲҷеҸҜиҫғе…¶д»–з«һдәүеҜ№жүӢе°ҶжӣҙеҘҪең°жҢҮеҜјиҚҜзү©еҗҺжңҹзҡ„е·Ҙиүәз ”еҸ‘еҸҠз”ҹдә§жҖ§е·ҘдҪңпјҢдёәе®ўжҲ·жҸҗдҫӣиҝһз»ӯзЁіе®ҡзҡ„CMO/CDMOдёҡеҠЎпјӣеҗҢж—¶д№ҹеҸҜд»ҘиҮӘжӣҙж—©жңҹйҳ¶ж®өй”Ғе®ҡе®ўжҲ·зҡ„и®ўеҚ•йңҖжұӮпјҢж»Ўи¶іе®ўжҲ·е…Ёж–№дҪҚзҡ„дёҡеҠЎйңҖиҰҒгҖӮ

жқӯе·һжі°ж јеҢ»иҚҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎиҚҜжҳҺеә·еҫ·ж–°иҚҜејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зҫҺиҝӘиҘҝз”ҹзү©еҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еә·йҫҷеҢ–жҲҗпјҲеҢ—дә¬пјүж–°иҚҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶзҷҫиҠұжқ‘еҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—еӨӘйҫҷиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

жқӯе·һжі°ж јеҢ»иҚҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎиҚҜжҳҺеә·еҫ·ж–°иҚҜејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зҫҺиҝӘиҘҝз”ҹзү©еҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еә·йҫҷеҢ–жҲҗпјҲеҢ—дә¬пјүж–°иҚҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶзҷҫиҠұжқ‘еҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—еӨӘйҫҷиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

CROиЎҢдёҡзӣ®еүҚеӨ„дәҺз”ұеҸ‘иҫҫеӣҪ家еёӮеңәеҗ‘еӣҪеҶ…жҢҒз»ӯиҪ¬з§»зҡ„йҳ¶ж®өгҖӮдҫӢеҰӮпјҢж•°жҚ®з»ҹи®ЎжңҚеҠЎеҸҜиҝңзЁӢжҸҗдҫӣпјҢжңҚеҠЎжҸҗдҫӣиҖ…дёҚеҸ—ең°еҹҹйҷҗеҲ¶пјҢз”іеҠһж–№еҸҜд»ҘеңЁе…ЁзҗғиҢғеӣҙеҶ…еҜ»жүҫ并иҒҳиҜ·е…·жңүдәәеҠӣжҲҗжң¬дјҳеҠҝзҡ„CROдјҒдёҡжҸҗдҫӣзӣёе…іжңҚеҠЎгҖӮдёӯеӣҪеҠ е…ҘеӣҪйҷ…дәәз”ЁиҚҜе“ҒжіЁеҶҢжҠҖжңҜеҚҸи°ғдјҡпјҲICHпјүпјҢйҮҮз”Ёе’ҢICHжҲҗе‘ҳеӣҪдёҖиҮҙзҡ„з ”з©¶иҙЁжҺ§жҖқи·ҜдёҺе®ЎиҜ„ж ҮеҮҶпјҢ并жҸҗй«ҳдәҶдёҙеәҠз”іиҜ·зҡ„е®Ўжү№йҖҹеәҰпјҢжңүеҲ©дәҺжҺЁеҠЁи·ЁеӣҪиҚҜдјҒеңЁдёӯеӣҪејҖеұ•дёҙеәҠиҜ•йӘҢпјҢеҗҢж—¶д№ҹжңүеҲ©дәҺи·ЁеӣҪиҚҜдјҒиҒҳз”ЁдёӯеӣҪCROдјҒдёҡдёәе…¶жө·еӨ–дёҡеҠЎжҸҗдҫӣжңҚеҠЎпјҢдҝғдҪҝеӣҪеҶ…CROдјҒдёҡжҠҖжңҜж°ҙе№ігҖҒиҙЁйҮҸдҪ“зі»дёҚж–ӯдёҺеӣҪйҷ…жҺҘиҪЁгҖӮ

2017е№ҙжҲ‘еӣҪCROеёӮеңә规模仅290дәҝдәәж°‘еёҒпјҢиҮі2022е№ҙжҲ‘еӣҪCROеёӮеңә规模已иҫҫ806дәҝдәәж°‘еёҒпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮзәҰдёә22.68%пјҢе…¶дёӯдёҙеәҠз ”з©¶йҳ¶ж®өCROеёӮеңә规模зәҰдёә418дәҝе…ғпјӣдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪзҡ„CROиЎҢдёҡеҸ‘еұ•иҝҳеӨ„дәҺеҲқзә§йҳ¶ж®өпјҢеӯҳеңЁе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҢ»иҚҜеӨ–еҢ…жё—йҖҸзҺҮеўһеҠ пјҢеӣҪйҷ…дә§дёҡйҖҗжёҗиҪ¬иҮіж–°е…ҙеёӮеңә

иҝ‘е№ҙжқҘпјҢдё–з•Ңеҗ„еӨ§и·ЁеӣҪеҢ»иҚҜдјҒдёҡдёәдәҶжҸҗеҚҮиҮӘиә«з»ҸиҗҘж•ҲзҺҮпјҢиҒҡз„ҰеҶ…йғЁж ёеҝғз«һдәүеҠӣпјҢжҸҗй«ҳеёӮеңәе“Қеә”йҖҹеәҰпјҢдјҳеҢ–еҶ…йғЁиө„жәҗз»„еҗҲпјҢжҸҗй«ҳиҝҗиҗҘзҡ„зҒөжҙ»жҖ§пјҢиҺ·еҫ—еӨ–йғЁжҠҖжңҜе’Ңиө„жәҗпјҢзә·зә·е°Ҷдә§е“ҒжҲҳз•Ҙзҡ„йҮҚзӮ№йӣҶдёӯдәҺжңҖз»Ҳдә§е“Ғзҡ„з ”з©¶е’ҢеёӮеңәејҖжӢ“гҖӮеңЁж”¶е…Ҙе’ҢжҲҗжң¬зҡ„еҸҢйҮҚеҺӢеҠӣдёӢпјҢеҗ„еӨ§еҢ»иҚҜи·ЁеӣҪдјҒдёҡе°ҶеҢ»иҚҜз ”еҸ‘е’Ңз”ҹдә§дёӯзҡ„йғЁеҲҶзҺҜиҠӮеҗ‘CROдјҒдёҡеӨ–еҢ…пјҢд»ҘйҷҚдҪҺиҝҗиҗҘжҲҗжң¬пјҢеҲҶж•Јз ”еҸ‘йЈҺйҷ©гҖӮеҗҢж—¶пјҢеҸ—еҲ¶дәҺ欧зҫҺеҸ‘иҫҫеӣҪ家й«ҳйўқзҡ„з ”еҸ‘жҲҗжң¬пјҢеҢ»иҚҜеӨ–еҢ…жңҚеҠЎдә§дёҡжӯЈеңЁйҖҗжёҗд»ҺеҸ‘иҫҫеӣҪ家еҗ‘д»ҘдёӯеӣҪдёәд»ЈиЎЁзҡ„ж–°е…ҙеёӮеңәиҪ¬з§»гҖӮ

пјҲ2пјүе…Ёзҗғж–°иҚҜз ”еҸ‘ж”ҜеҮәдёҚж–ӯеўһй•ҝ

йҡҸзқҖзҺ°д»ЈеҢ»еӯҰзҡ„еҸ‘еұ•пјҢдәәзұ»зҡ„еҜҝе‘ҪйҖҗжёҗ延й•ҝпјҢдё–з•Ңе№іеқҮдәәеҸЈеҜҝе‘Ҫе·ІжҺҘиҝ‘70еІҒпјҢзҺ°д»ЈеҢ»еӯҰеңЁе»¶й•ҝдәәзұ»еҜҝе‘ҪдёҠиө·зқҖйқһеёёйҮҚиҰҒзҡ„дҪңз”ЁгҖӮзӣёеә”зҡ„пјҢеҢ»з–—еҚ«з”ҹиҙ№з”Ёзҡ„жҖ»ж”ҜеҮәд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮдәәзұ»еҜ№еҢ»з–—гҖҒиҚҜзү©зҡ„йңҖжұӮжҳҜжң¬иЎҢдёҡеҗ‘еҲ©еҘҪеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮж–°иҚҜз ”еҸ‘жҳҜе…ЁзҗғеҢ»иҚҜиЎҢдёҡеҲӣж–°д№ӢжәҗпјҢеҜ№дәәзұ»еҒҘеә·е’Ңз”ҹе‘Ҫе®үе…ЁжңүзқҖйҮҚеӨ§зҡ„ж„Ҹд№үгҖӮе…ЁзҗғеҢ»иҚҜз ”еҸ‘жҠ•е…Ҙзҡ„жҢҒз»ӯеўһй•ҝжҳҜжҺЁеҠЁеҢ»иҚҜеӨ–еҢ…дә§дёҡй“ҫеҸ‘еұ•зҡ„жәҗеҠЁеҠӣгҖӮе…ЁзҗғеҢ»иҚҜиЎҢдёҡеӨ„дәҺз ”еҸ‘йҳ¶ж®өзҡ„ж–°иҚҜж•°йҮҸи¶ҠжқҘи¶ҠеӨҡпјҢз”ұжӯӨй©ұеҠЁдёҙеәҠиҜ•йӘҢжҙ»еҠЁдёҚж–ӯеўһй•ҝпјҢ并жңҖз»Ҳй©ұеҠЁдёҙеәҠиҜ•йӘҢз”ЁеҲӣж–°иҚҜзү©зҡ„ж–°иҚҜз ”з©¶еҢ–еҗҲзү©йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮ

пјҲ3пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

йҡҸзқҖжҲ‘еӣҪз»јеҗҲеӣҪеҠӣзҡ„дёҚж–ӯжҸҗеҚҮпјҢеӣҪ家и¶ҠжқҘи¶ҠйҮҚи§ҶеҹәзЎҖ科еӯҰз ”з©¶гҖӮе…¶дёӯгҖҠеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢгҖҠеӣҪеҠЎйҷўе…ідәҺеҠ еҝ«еҹ№иӮІе’ҢеҸ‘еұ•жҲҳз•Ҙж–°е…ҙдә§дёҡзҡ„еҶіе®ҡгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқеҢ»иҚҜе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢеқҮжҸҗеҮәдәҶеҜ№з”ҹзү©еҢ»иҚҜиЎҢдёҡгҖҒй«ҳз«ҜеҢ»иҚҜеҲ¶йҖ иЎҢдёҡзҡ„йј“еҠұе’Ңжү¶жҢҒж”ҝзӯ–пјҢ并жҳҺзЎ®еёҢжңӣйҖҡиҝҮдёҠиҝ°ж”ҝзӯ–е®һзҺ°й«ҳз«ҜеҢ»иҚҜеҲ¶йҖ иЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§е’ҢеҢ»иҚҜз ”еҸ‘жҠҖжңҜйўҶеҹҹзҡ„еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүз»ҸжөҺжіўеҠЁеҜ№ж–°иҚҜз ”з©¶еёӮеңәзҡ„еҪұе“Қ

CROдјҒдёҡжңҚеҠЎдәҺеҢ»иҚҜиЎҢдёҡпјҢиҖҢеҢ»иҚҜиЎҢдёҡе°Өе…¶жҳҜж–°иҚҜз ”еҸ‘еёӮеңәжҳ“еҸ—з»ҸжөҺжіўеҠЁеҪұе“ҚгҖӮеңЁ2009е№ҙдё–з•Ңз»ҸжөҺеҚұжңәж—¶жңҹпјҢе…Ёзҗғдё»жөҒеҲ¶иҚҜдјҒдёҡйғҪеүҠеҮҸдәҶеҢ»иҚҜз ”еҸ‘ж”ҜеҮә并жҺЁиҝҹдәҶж–°иҚҜејҖеҸ‘иҝӣзЁӢд»Ҙеә”еҜ№з»ҸжөҺеҚұжңәеёҰжқҘзҡ„е·ЁеӨ§иҙўеҠЎеҺӢеҠӣпјҢе…ЁзҗғеҢ»иҚҜеёӮеңәз”ҡиҮіеҮәзҺ°дәҶиҙҹеўһй•ҝзҡ„жғ…еҶөгҖӮиҝҷеҜјиҮҙдәҶCROдјҒдёҡзҡ„и®ўеҚ•ж•°йҮҸд№ҹзӣёеә”еҮәзҺ°дәҶдёӢж»‘пјҢж•ҙдҪ“дёҡз»©еҸ—еҲ°дәҶиҫғеӨ§зҡ„еҪұе“ҚпјҢиҷҪ然зӣ®еүҚе…ЁзҗғеҢ»иҚҜиЎҢдёҡж•ҙдҪ“е·Іеӣһжҡ–пјҢдҪҶдёҚжҺ’йҷӨжңӘжқҘеӣҪйҷ…з»ҸжөҺеҶҚж¬ЎеҮәзҺ°еӨ§е№…еәҰжіўеҠЁж—¶з»ҷеҢ»иҚҜиЎҢдёҡеёҰжқҘеҶІеҮ»зҡ„еҸҜиғҪжҖ§гҖӮ

пјҲ2пјүе®үе…ЁзҺҜдҝқеҺӢеҠӣдёҚж–ӯ

CROдјҒдёҡеңЁз ”еҸ‘гҖҒз”ҹдә§иҝҮзЁӢдёӯдјҡдә§з”ҹеәҹж°ҙгҖҒеәҹж°”еҸҠеӣәдҪ“еәҹејғзү©зӯүжұЎжҹ“зү©зҡ„жҺ’ж”ҫпјҢиӢҘеӨ„зҗҶдёҚеҪ“пјҢе°ҶеҜ№е‘Ёиҫ№зҺҜеўғдјҡйҖ жҲҗжұЎжҹ“гҖӮжӯӨеӨ–пјҢз”ұдәҺCRO/CDMOдјҒдёҡз”ҹдә§з»ҸиҗҘж¶үеҸҠеҚұйҷ©еҢ–еӯҰе“ҒпјҢеңЁиЈ…еҚёгҖҒжҗ¬иҝҗгҖҒиҙ®еӯҳеҸҠдҪҝз”ЁиҝҮзЁӢдёӯж“ҚдҪңдёҚеҪ“жҲ–з»ҙжҠӨжҺӘж–ҪдёҚеҲ°дҪҚпјҢеҸҜиғҪдјҡеҜјиҮҙеҸ‘з”ҹе®үе…Ёз”ҹдә§дәӢж•…гҖӮйҡҸзқҖеӣҪ家еҜ№зҺҜдҝқеҸҠе®үе…Ёз”ҹдә§зҡ„иҰҒжұӮж—Ҙи¶ӢдёҘж јпјҢеҰӮжһңзӣёе…іж”ҝеәңйғЁй—ЁжңӘжқҘйўҒеҸ‘гҖҒе®һж–ҪжӣҙеҠ дёҘж јзҡ„ж”ҝзӯ–пјҢCRO/CDMOдјҒдёҡйңҖиҰҒиҝӣдёҖжӯҘеҠ еӨ§зҺҜдҝқе’Ңе®үе…Ёз”ҹдә§жҠ•е…ҘпјҢд»ҺиҖҢеҜјиҮҙдјҒдёҡз”ҹдә§з»ҸиҗҘжҲҗжң¬жҸҗй«ҳпјҢеҜ№з»ҸиҗҘдёҡз»©йҖ жҲҗдёҖе®ҡеҪұе“ҚгҖӮд»Һй•ҝжңҹжқҘзңӢпјҢжӣҙй«ҳзҡ„е®үе…ЁзҺҜдҝқиҰҒжұӮжңүеҲ©дәҺCRO/CDMOиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§е’Ңз»ҝиүІеҸҜжҢҒз»ӯеҸ‘еұ•пјҢдҪҶзҹӯжңҹдјҡеўһеҠ дјҒдёҡзҡ„е®үе…ЁзҺҜдҝқж”ҜеҮәпјҢд»ҺиҖҢжҢӨеҺӢдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮ

пјҲ3пјүеӣҪйҷ…иҙёжҳ“ж‘©ж“ҰеҠ еү§

欧зҫҺең°еҢәзҡ„еӨ§еһӢеҢ»иҚҜдјҒдёҡйӣҶеӣўжҳҜе…ЁзҗғеҢ»иҚҜеёӮеңәзҡ„дё»жөҒеҸӮдёҺиҖ…пјҢ欧зҫҺд№ҹжҳҜжҲ‘еӣҪCROе’ҢCDMOзҡ„йҮҚиҰҒеҮәеҸЈзӣ®зҡ„ең°гҖӮиҝ‘е№ҙжқҘпјҢзҫҺеӣҪзӯүең°еҸ‘еёғдәҶж•°йЎ№й’ҲеҜ№дёӯеӣҪзҡ„еҠ еҫҒе…ізЁҺе’ҢжҠҖжңҜе°Ғй”ҒжҺӘж–ҪпјҢеҜјиҮҙдёӨеӣҪиҙёжҳ“ж‘©ж“ҰйҖҗжӯҘеҚҮзә§пјҢз»ҷе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺе’ҢдјҒдёҡзҡ„жӯЈеёёз»ҸиҗҘеёҰжқҘдәҶдёҖе®ҡзҡ„дёҚзЎ®е®ҡжҖ§гҖӮзӣ®еүҚпјҢдёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҜ№жҲ‘еӣҪй«ҳзә§еҢ»иҚҜдёӯй—ҙдҪ“е’ҢеҺҹж–ҷиҚҜиЎҢдёҡ并жңӘзӣҙжҺҘдә§з”ҹиҫғеӨ§еҪұе“ҚпјҢдҪҶеҰӮжһңдёӯзҫҺиҙёжҳ“ж‘©ж“ҰжҢҒз»ӯеҠ еү§гҖҒй«ҳзә§еҢ»иҚҜдёӯй—ҙдҪ“е’ҢеҺҹж–ҷиҚҜиў«еӨ§и§„жЁЎеҲ—е…ҘзҫҺеӣҪеҸ‘еёғзҡ„еҠ еҫҒе…ізЁҺдә§е“Ғжё…еҚ•пјҢдёҚд»…е°ҶзӣҙжҺҘеҪұе“ҚжҲ‘еӣҪзӣёе…ідә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣе’ҢеҲ©ж¶Ұз©әй—ҙпјҢд№ҹжңүеҸҜиғҪеҜјиҮҙзҫҺеӣҪеҜ№дёӯеӣҪеҢ»иҚҜдә§е“Ғзҡ„и®ўеҚ•еӨ–жөҒиҮіеҚ°еәҰзӯүе…¶д»–еӣҪ家пјҢеҜ№жҲ‘еӣҪзӣёе…ідә§е“Ғзҡ„еҮәеҸЈйҖ жҲҗдёҖе®ҡдёҚеҲ©еҪұе“ҚгҖӮ

дёғгҖҒз«һдәүж јеұҖ

зӣ®еүҚе…ЁзҗғCROеёӮеңәйҖҗжёҗеҗ‘жҲҗзҶҹеҢ–ж–№еҗ‘еҸ‘еұ•пјҢдё»иҰҒд»ҪйўқйӣҶдёӯдәҺ欧зҫҺе·ЁеӨҙпјҢж–°е…ҙеёӮеңәеҢ»иҚҜиЎҢдёҡиө·жӯҘиҫғжҷҡгҖӮз”ұдәҺж”ҝзӯ–еҜ№еҲӣж–°иҚҜзҡ„еҖҫж–ңгҖҒдә§дёҡй“ҫиҪ¬з§»гҖҒе·ҘзЁӢеёҲзәўеҲ©зӯүеӣ зҙ пјҢеӨ§еӨ§жҺЁеҠЁдәҶCROеёӮеңәзҡ„иҝ…йҖҹжү©еј пјҢCROдә§дёҡйҖҗжёҗеҗ‘дәҡеӨӘең°еҢәиҪ¬з§»гҖӮзӣ®еүҚеӣҪеҶ…еӨ§еӨҡж•°CROдјҒдёҡзҡ„дёҡеҠЎйӣҶдёӯдәҺиҚҜзү©з ”еҸ‘зҡ„жҹҗдёҖйҳ¶ж®өжҲ–иҖ…жҹҗдәӣйҳ¶ж®өпјҢжңүеҗ„иҮӘзҡ„ж ёеҝғз«һдәүеҠӣгҖӮе…¶дёӯиҚҜжҳҺеә·еҫ·зҡ„дёҡеҠЎиҢғеӣҙж¶өзӣ–ж–°иҚҜз ”еҸ‘зҡ„ж•ҙдёӘз”ҹе‘Ҫе‘ЁжңҹпјҢиҰҶзӣ–е°ҸеҲҶеӯҗиҚҜзү©еҸҠеӨ§еҲҶеӯҗиҚҜзү©дёӨеӨ§йўҶеҹҹпјҢеӨ–еҢ…зҡ„ж·ұеәҰе’Ңе№ҝеәҰиҝңи¶…еӣҪеҶ…е…¶д»–CROдјҒдёҡпјҢеңЁеӣҪеҶ…еҚ жҚ®дё»еҜјең°дҪҚгҖӮйҷӨиҚҜжҳҺеә·еҫ·еӨ–пјҢе…¶д»–еӣҪеҶ…CROдјҒдёҡдё“жіЁдәҺеҗ„иҮӘзҡ„з»ҶеҲҶйўҶеҹҹпјҢ并еҸ‘еұ•еҮәдәҶдёҖе®ҡзҡ„з«һдәүдјҳеҠҝгҖӮ

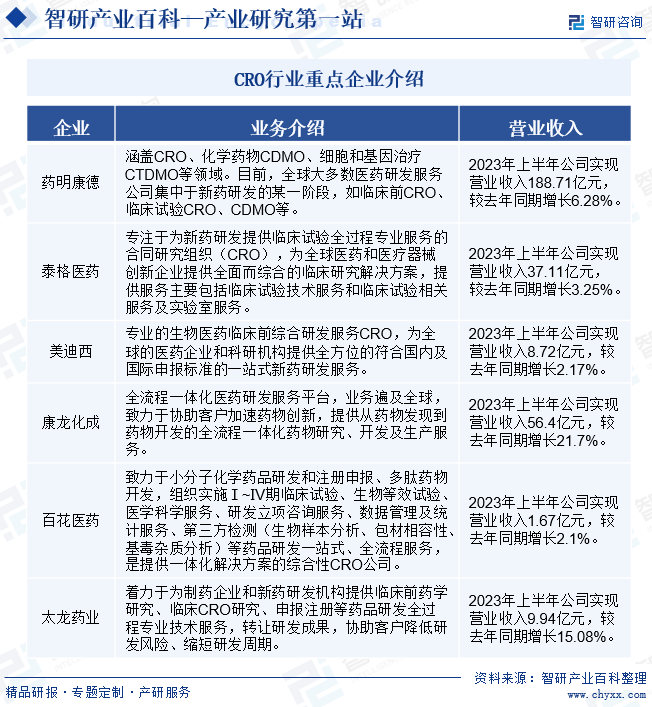

CROиЎҢдёҡйҮҚзӮ№дјҒдёҡд»Ӣз»Қ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

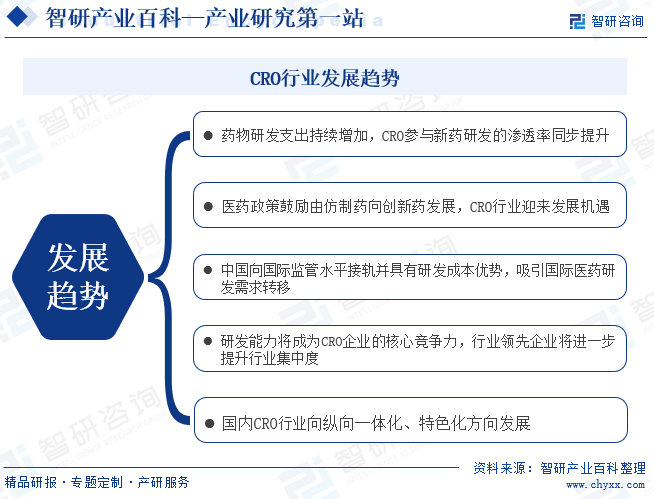

1гҖҒиҚҜзү©з ”еҸ‘ж”ҜеҮәжҢҒз»ӯеўһеҠ пјҢCROеҸӮдёҺж–°иҚҜз ”еҸ‘зҡ„жё—йҖҸзҺҮеҗҢжӯҘжҸҗеҚҮ

еҸ—зӣҠдәҺеҢ»иҚҜиЎҢдёҡеҲҡйңҖеұһжҖ§гҖҒдәәеҸЈиҖҒйҫ„еҢ–дёҚж–ӯеҠ еү§пјҢе…ЁзҗғеҢ»иҚҜеёӮеңәжңӘжқҘд»Қе°ҶдҝқжҢҒзЁіе®ҡеўһйҖҹеўһй•ҝжҖҒеҠҝгҖӮиҚҜзү©з ”еҸ‘жҳҜеҢ»иҚҜиЎҢдёҡеҗ‘еүҚеҸ‘еұ•зҡ„йҮҚиҰҒй©ұеҠЁеӣ зҙ пјҢ21дё–зәӘд»ҘжқҘпјҢеҲ¶иҚҜдјҒдёҡеңЁиҚҜзү©з ”еҸ‘жҠ•е…ҘеҠӣеәҰдёҠдёҚж–ӯеҠ еӨ§гҖӮжҚ®з»ҹи®Ў2022е№ҙиҮі2026е№ҙпјҢе…ЁзҗғеҢ»иҚҜз ”еҸ‘ж”ҜеҮәйў„и®Ўе°Ҷд»ҘжҜҸе№ҙ7.8%зҡ„йҖҹеәҰеўһй•ҝпјҢеҲ°2026е№ҙе…ЁзҗғеҢ»иҚҜз ”еҸ‘иҙ№з”Ёе°Ҷеўһй•ҝиҮі3288дәҝзҫҺе…ғгҖӮжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡжӯЈеӨ„дәҺеҗ‘иҮӘдё»еҲӣж–°еҸ‘еұ•зҡ„й»„йҮ‘ж—¶жңҹпјҢж•ҙдҪ“еҢ»иҚҜз ”еҸ‘规模зӣҙжҺҘеҪұе“ҚCROзҡ„еҸ‘еұ•гҖӮжҚ®з»ҹи®ЎдёӯеӣҪеҢ»иҚҜз ”еҸ‘жҠ•е…Ҙйў„и®Ўе°Ҷд»Һ2022е№ҙзҡ„327дәҝзҫҺе…ғпјҢеўһй•ҝеҲ°2026е№ҙзҡ„529дәҝзҫҺе…ғпјҢеӨҚеҗҲе№ҙеўһй•ҝзҺҮзәҰ12.8%пјҢеўһйҖҹи¶…иҝҮе…Ёзҗғе№іеқҮеўһйҖҹпјҢе°ҶжҢҒз»ӯеёҰеҠЁCROиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

2гҖҒеҢ»иҚҜж”ҝзӯ–йј“еҠұз”ұд»ҝеҲ¶иҚҜеҗ‘еҲӣж–°иҚҜеҸ‘еұ•пјҢеӣҪеҶ…CROиЎҢдёҡиҝҺжқҘеҸ‘еұ•жңәйҒҮ

еҢ»иҚҜиЎҢдёҡе…·жңүиҫғејәзҡ„ж”ҝзӯ–еҜјеҗ‘жҖ§зү№зӮ№пјҢж—©жңҹеӣҪеҶ…еҢ»иҚҜеёӮеңәдё»иҰҒд»Ҙд»ҝеҲ¶иҚҜдёәдё»пјҢеҲӣж–°иҚҜз ”еҸ‘еҠЁеҠӣдёҚи¶іпјҢCROеёӮеңәйңҖжұӮеәҰзӣёеҜ№иҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҚҜе“ҒеҢ»з–—еҷЁжў°е®ЎиҜ„е®Ўжү№еҲ¶еәҰж”№йқ©гҖҒиҚҜе“ҒдёҠеёӮи®ёеҸҜдәәеҲ¶еәҰпјҲMAHпјүгҖҒд»ҝеҲ¶иҚҜдёҖиҮҙжҖ§иҜ„д»·е’ҢеёҰйҮҸйҮҮиҙӯгҖҒеҲӣж–°иҚҜеҢ»дҝқи°ҲеҲӨзӯүдёҖзі»еҲ—ж”ҝзӯ–зҡ„дёҚж–ӯжҺЁиҝӣе°ҶеёҰеҠЁеӣҪеҶ…еҲӣж–°иҚҜз ”еҸ‘з”ҹдә§еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдҝғиҝӣеӣҪеҶ…йўҶе…Ҳзҡ„CROдјҒдёҡеҝ«йҖҹеҸ‘еұ•пјҢжҺЁеҠЁеҢ»иҚҜдә§дёҡе®һзҺ°з”ұд»ҝеҲ¶дёәдё»еҗ‘иҮӘдё»еҲӣж–°дёәдё»зҡ„жҲҳз•ҘиҪ¬еҸҳгҖӮ

3гҖҒдёӯеӣҪеҗ‘еӣҪйҷ…зӣ‘з®Ўж°ҙе№іжҺҘиҪЁе№¶е…·жңүз ”еҸ‘жҲҗжң¬дјҳеҠҝпјҢеҗёеј•еӣҪйҷ…еҢ»иҚҜз ”еҸ‘йңҖжұӮиҪ¬з§»

пјҲ1пјү2017е№ҙдёӯеӣҪеҠ е…ҘICHпјҢж„Ҹе‘ізқҖжҲ‘еӣҪзҡ„иҚҜе“Ғзӣ‘з®ЎйғЁй—ЁгҖҒеҲ¶иҚҜиЎҢдёҡе’Ңз ”еҸ‘жңәжһ„йҖҗжӯҘиҪ¬еҢ–е’Ңе®һж–ҪеӣҪйҷ…жңҖй«ҳжҠҖжңҜж ҮеҮҶе’ҢжҢҮеҚ—пјҢ并з§ҜжһҒеҸӮдёҺ规еҲҷеҲ¶е®ҡпјҢиҝӣдёҖжӯҘжҸҗй«ҳж–°иҚҜз ”еҸ‘гҖҒжіЁеҶҢгҖҒдёҠеёӮзҡ„ж•ҲзҺҮпјҢдёҺеӣҪйҷ…зӣ‘з®Ўж°ҙе№іжҺҘиҪЁгҖӮдёӯеӣҪеӣҪйҷ…еӨҡдёӯеҝғдёҙеәҠиҜ•йӘҢпјҲmulti-regional clinical trialпјҢMRCTпјүйЎ№зӣ®жңүжңӣеӨ§е№…еўһй•ҝпјҢжңүеҲ©дәҺCROиЎҢдёҡй•ҝиҝңеҸ‘еұ•гҖӮMRCTзҡ„е®һж–ҪеҸҜд»ҘеҠ еҝ«ж–°иҚҜеҗҢжӯҘз ”еҸ‘пјҢдҪҝиҜ•йӘҢз»“жһңз”ЁдәҺеӨҡдёӘзӣ‘з®Ўжңәжһ„жіЁеҶҢе®ЎиҜ„ж—¶з»ҙжҢҒиҜ•йӘҢи®ҫи®ЎеңЁзӣёеҗҢж°ҙе№ізҡ„科еӯҰдёҘи°ЁжҖ§пјҢиҝҳеҸҜд»ҘдјҳеҢ–е®қиҙөзҡ„жӮЈиҖ…иө„жәҗдҪҝз”Ёе’ҢеҮҸе°‘дёҚеҝ…иҰҒзҡ„з ”еҸ‘иҙ№з”ЁгҖӮдёҚж–ӯе®Ңе–„зҡ„еӣҪеҶ…зӣ‘з®ЎзҺҜеўғе°Ҷеҗёеј•и·ЁеӣҪиҚҜдјҒз§ҜжһҒжқҘдёӯеӣҪз”іиҜ·ж–°иҚҜж—©жңҹдёҙеәҠиҜ•йӘҢе’ҢеҲӣж–°иҚҜзү©дёҠеёӮгҖӮеҗҢж—¶пјҢжӢҘжңүдёӯеӣҪNMPAGLPи®ӨиҜҒ并иҫҫеҲ°зҫҺеӣҪFDAGLPж ҮеҮҶзҡ„CROе…¬еҸёзҡ„з ”еҸ‘иғҪеҠӣиҫҫеҲ°еӣҪйҷ…ж ҮеҮҶпјҢдёәеӣҪеҶ…CROиЎҢдёҡеёҰжқҘеӣҪйҷ…йңҖжұӮгҖӮ

пјҲ2пјүдёӯеӣҪе…·жңүз ”еҸ‘жҲҗжң¬дјҳеҠҝпјҢе°ҶжҢҒз»ӯеҗёеј•еӣҪйҷ…CROйңҖжұӮеҗ‘дёӯеӣҪиҪ¬з§»гҖӮд»ҘдёӯеҚ°дёәд»ЈиЎЁзҡ„ж–°е…ҙеӣҪ家з”ұдәҺжӢҘжңүеәһеӨ§зҡ„дәәеҸЈеҹәж•°гҖҒдё°еҜҢзҡ„з–ҫз—…и°ұд»ҘеҸҠеҝ«йҖҹжҲҗй•ҝзҡ„еҢ»иҚҜж¶Ҳиҙ№еёӮеңәпјҢе·ІжҲҗдёәеӨ§еһӢеҲ¶иҚҜе…¬еҸёзҡ„еёғеұҖйҮҚзӮ№пјҢеӣ жӯӨеӨ§еһӢеҲ¶иҚҜе…¬еҸёдёҚж–ӯеҠ ејәеңЁж–°е…ҙеёӮеңәзҡ„еӣҪйҷ…еӨҡдёӯеҝғдёҙеәҠз ”з©¶е’Ңдә§е“ҒдёҠеёӮжҺЁе№ҝе·ҘдҪңгҖӮеҜ№дәҺиҚҜзү©з ”еҸ‘дјҒдёҡжқҘиҜҙпјҢиғҪеӨҹеңЁзҹӯж—¶й—ҙеҶ…е®ҢжҲҗеӨ§йҮҸз—…дҫӢзҡ„е…Ҙз»„пјҢе®ҢжҲҗиҚҜзү©зҡ„е®үе…ЁжҖ§гҖҒжңүж•ҲжҖ§иҜ„д»·пјҢе°ҶеҠ еҝ«ж•ҙдёӘж–°иҚҜз ”еҸ‘зҡ„иҝӣзЁӢгҖӮеӣ жӯӨпјҢжҲ‘еӣҪжҲҗдәҶCROйңҖжұӮеҗ‘ж–°е…ҙеёӮеңәиҪ¬з§»зҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

пјҲ3пјүдёӯеӣҪе…·жңүдәәжүҚдјҳеҠҝгҖӮCROиЎҢдёҡдҪңдёәзҹҘиҜҶеҜҶйӣҶеһӢиЎҢдёҡпјҢдё»иҰҒдҫқйқ еҢ»иҚҜйўҶеҹҹдё“дёҡжҠҖжңҜдәәе‘ҳжҸҗдҫӣжңҚеҠЎгҖӮиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪеҢ»иҚҜз ”еҸ‘иЎҢдёҡеҗёеј•зҡ„жө·еӨ–еҪ’еӣҪдәәжүҚгҖҒеӣҪеҶ…й«ҳзӯүж•ҷиӮІеҹ№е…»зҡ„й«ҳзҙ иҙЁдәәжүҚпјҢд»ҘеҸҠCROиЎҢдёҡеҸ‘еұ•дёӯеҹ№е…»зҡ„дёҖжү№е…·жңүжҠҖжңҜдё“й•ҝеҸҠиө„ж·ұз®ЎзҗҶз»ҸйӘҢзҡ„дјҳз§ҖдәәжүҚпјҢеҸҜд»Ҙж»Ўи¶іеӣҪйҷ…иҚҜдјҒеҗ‘еӣҪеҶ…иҪ¬з§»CROдёҡеҠЎзҡ„дәәжүҚйңҖжұӮгҖӮ

4гҖҒз ”еҸ‘иғҪеҠӣе°ҶжҲҗдёәCROдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣпјҢиЎҢдёҡйўҶе…ҲдјҒдёҡе°ҶиҝӣдёҖжӯҘжҸҗеҚҮиЎҢдёҡйӣҶдёӯеәҰ

еӣҪеҶ…CROдјҒдёҡиҷҪ然数йҮҸдј—еӨҡпјҢдҪҶж•ҙдҪ“еӣҪйҷ…з«һдәүеҠӣејұпјҢд»…иғҪе®ҢжҲҗйғЁеҲҶзҺҜиҠӮзҡ„з ”еҸ‘е·ҘдҪңпјҢиЎҢдёҡйӣҶдёӯеәҰеҒҸдҪҺгҖӮз”ұдәҺж–°иҚҜз ”еҸ‘жҲҗеҠҹзҺҮиҫғдҪҺпјҢеҮәдәҺи°Ёж…ҺиҖғиҷ‘пјҢиҚҜзү©з ”еҸ‘дјҒдёҡеҖҫеҗ‘дёҺ规模еҢ–еӨ§еһӢCROдјҒдёҡиҝӣиЎҢеҗҲдҪңгҖӮд»ҺеӣҪйҷ…з»ҸйӘҢжқҘзңӢпјҢеӣҪйҷ…CROе·ЁеӨҙеңЁеҸ‘еұ•иҝҮзЁӢдёӯз§ҜжһҒжӢ“еұ•ж ёеҝғдёҡеҠЎеҫҖдёҖз«ҷејҸCROжңҚеҠЎеҸ‘еұ•пјҢд»Һж–°иҚҜз ”еҸ‘еҲ°ж–°иҚҜдёҠеёӮеқҮиғҪжҸҗдҫӣдёҖз«ҷејҸз»јеҗҲжңҚеҠЎпјҢеҸӮз…§иҜҘз»ҸйӘҢпјҢеӣҪеҶ…CROиЎҢдёҡжңӘжқҘе°Ҷеӣҙз»•зӣ®еүҚзҡ„йўҶе…ҲдјҒдёҡжҸҗй«ҳиЎҢдёҡзҡ„йӣҶдёӯеәҰпјҢеҪўжҲҗеӨҡ家规模иҫғеӨ§гҖҒжҠҖжңҜж°ҙе№ій«ҳгҖҒжңҚеҠЎиғҪеҠӣејәзҡ„дёҖз«ҷејҸз»јеҗҲжңҚеҠЎCROе…¬еҸёгҖӮеҗҢж—¶пјҢжІЎжңүе»әз«Ӣиө·ж ёеҝғз«һдәүеҠӣзҡ„е°ҸеһӢCROдјҒдёҡе°Ҷиў«еёӮеңәж·ҳжұ°пјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶйҖҗжӯҘеҫ—еҲ°еҠ ејәгҖӮ

5гҖҒеӣҪеҶ…CROиЎҢдёҡеҗ‘зәөеҗ‘дёҖдҪ“еҢ–гҖҒзү№иүІеҢ–ж–№еҗ‘еҸ‘еұ•

жҲ‘еӣҪеҪ“еүҚCROиЎҢдёҡж•ҙдҪ“йӣҶдёӯеәҰдҪҺпјҢе‘ҲзҺ°ж•°йҮҸеӨҡгҖҒ规模е°ҸгҖҒдёҡеҠЎеҲҶж•Јзҡ„ж јеұҖпјҢжүҖд»Ҙи®ёеӨҡе…¬еҸёз§ҜжһҒжҺЁиҝӣзәөеҗ‘дёҖдҪ“еҢ–жқҘжү©еӨ§и§„жЁЎгҖӮзәөеҗ‘дёҖдҪ“еҢ–жҲҳз•ҘжҳҜе®һзҺ°иө„жәҗйҮҚз»„гҖҒе…¬еҸёеӨ§и§„жЁЎеҸ‘еұ•зҡ„й«ҳж•ҲеҪўејҸпјҢжҳҜCROдјҒдёҡжһ„е»әиҮӘиә«з«һдәүеҠӣзҡ„жңүж•ҲйҖ”еҫ„гҖӮзӣ®еүҚеӣҪйҷ…еӨ§еһӢCROдјҒдёҡеӨ§еӨҡжңүиғҪеҠӣжҸҗдҫӣдёҖз«ҷејҸе…ЁжөҒзЁӢжңҚеҠЎпјҢдҪҶеӣҪеҶ…иғҪжҸҗдҫӣе…ЁжөҒзЁӢжңҚеҠЎзҡ„CROдјҒдёҡеұҲжҢҮеҸҜж•°пјҢеӣҪеҶ…CROйҫҷеӨҙдјҒдёҡд№ҹжӯЈеңЁз§ҜжһҒжҺўзҙўе’Ңе®Ңе–„дёҖдҪ“еҢ–иөӢиғҪе№іеҸ°пјҢжү“йҖ е®Ңж•ҙзҡ„дә§дёҡжңҚеҠЎй“ҫе·ІжҲҗдёәжңӘжқҘCROдјҒдёҡйҮҚиҰҒзҡ„еҸ‘еұ•и¶ӢеҠҝд№ӢдёҖгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ