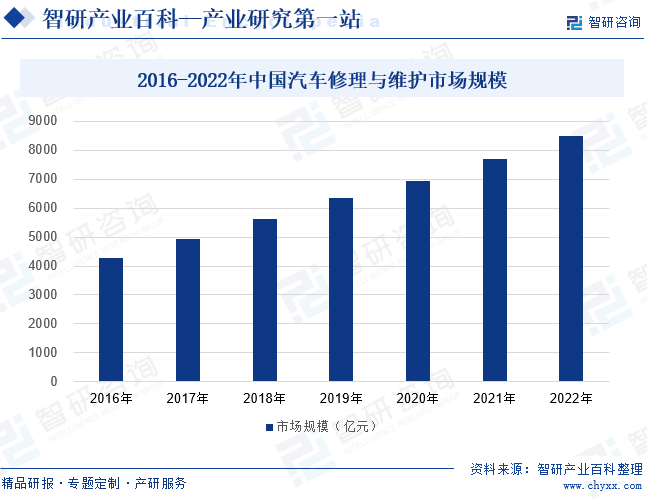

ж‘ҳиҰҒпјҡжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨжҳҜиҪҰдё»еңЁз”ЁиҪҰиҝҮзЁӢдёӯзҡ„еҝ…еӨҮзҺҜиҠӮпјҢд№ҹжҳҜжұҪиҪҰеҗҺеёӮеңәдёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮжҲ‘еӣҪжұҪиҪҰйңҖжұӮжҢҒз»ӯйҮҠж”ҫпјҢе°Өе…¶ж–°иғҪжәҗжұҪиҪҰдә§й”ҖдёӨж—әпјҢдёәжұҪиҪҰдҝ®зҗҶе’Ңз»ҙжҠӨеёҰжқҘе№ҝйҳ”зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙгҖӮ2016е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨзҡ„еёӮеңә规模稳жӯҘдёҠж¶ЁпјҢ2022е№ҙеёӮеңә规模зӘҒз ҙ8000дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

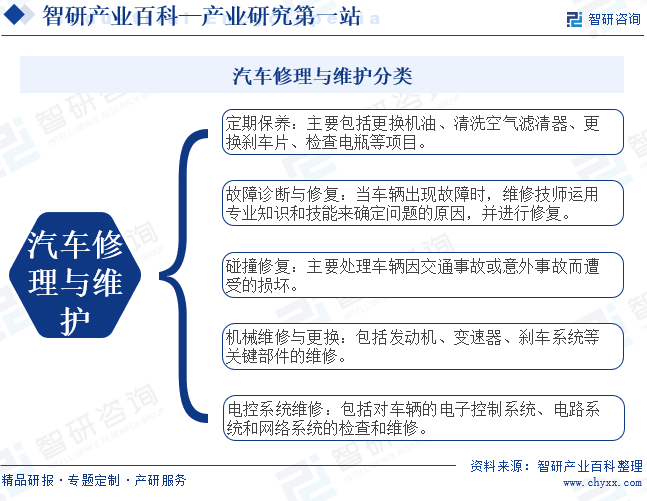

жұҪиҪҰз»ҙдҝ®жҳҜжұҪиҪҰз»ҙжҠӨе’Ңдҝ®зҗҶзҡ„жіӣз§°пјҢжҳҜеҜ№еҮәзҺ°ж•…йҡңзҡ„жұҪиҪҰйҖҡиҝҮжҠҖжңҜжүӢж®өжҺ’жҹҘпјҢжүҫеҮәж•…йҡңеҺҹеӣ пјҢ并йҮҮеҸ–дёҖе®ҡжҺӘж–ҪдҪҝе…¶жҺ’йҷӨж•…йҡң并жҒўеӨҚиҫҫеҲ°дёҖе®ҡзҡ„жҖ§иғҪе’Ңе®үе…Ёж ҮеҮҶгҖӮжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨжҳҜдёҖдёӘж¶өзӣ–дәҶдј—еӨҡйўҶеҹҹе’ҢжҠҖиғҪзҡ„иЎҢдёҡпјҢж №жҚ®з»ҙдҝ®зҡ„жҖ§иҙЁе’ҢеӨҚжқӮзЁӢеәҰпјҢжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨеҸҜд»ҘеҲҶдёәе®ҡжңҹдҝқе…»гҖҒж•…йҡңиҜҠж–ӯдёҺдҝ®еӨҚгҖҒзў°ж’һдҝ®еӨҚгҖҒжңәжў°з»ҙдҝ®дёҺжӣҙжҚўгҖҒз”өжҺ§зі»з»ҹз»ҙдҝ®гҖӮе…¶дёӯпјҢе®ҡжңҹдҝқе…»жҳҜжұҪиҪҰз»ҙдҝ®зҡ„еҹәзЎҖпјҢж•…йҡңиҜҠж–ӯдёҺдҝ®еӨҚжҳҜжұҪиҪҰз»ҙдҝ®зҡ„ж ёеҝғгҖӮйҡҸзқҖжұҪиҪҰжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өжҺ§зі»з»ҹеңЁиҪҰиҫҶдёӯзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢз”өжҺ§зі»з»ҹз»ҙдҝ®йңҖжұӮд№ҹйҖҗжёҗеўһеӨҡгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

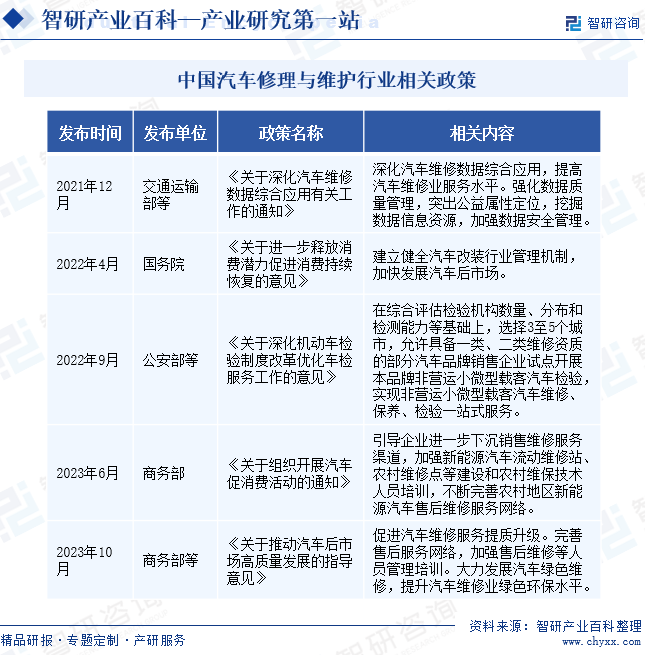

йҡҸзқҖжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•е’Ңж¶Ҳиҙ№йңҖжұӮеҚҮзә§пјҢжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡзҡ„жҠҖжңҜе’ҢжңҚеҠЎе“ҒиҙЁиҰҒжұӮд№ҹдёҚж–ӯжҸҗеҚҮпјҢж”ҝзӯ–д№ҹз§ҜжһҒеј•еҜјжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡжҸҗиҙЁеҸ‘еұ•гҖӮ2021е№ҙ12жңҲпјҢдәӨйҖҡиҝҗиҫ“йғЁзӯүйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺж·ұеҢ–жұҪиҪҰз»ҙдҝ®ж•°жҚ®з»јеҗҲеә”з”Ёжңүе…іе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәж·ұеҢ–жұҪиҪҰжұҪиҪҰз»ҙдҝ®ж•°жҚ®з»јеҗҲеә”з”ЁпјҢжҸҗй«ҳжұҪиҪҰз»ҙдҝ®дёҡжңҚеҠЎж°ҙе№ігҖӮ2023е№ҙ10жңҲпјҢе•ҶеҠЎйғЁзӯүйғЁй—Ёд№ҹеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁжұҪиҪҰеҗҺеёӮеңәй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәдҝғиҝӣжұҪиҪҰз»ҙдҝ®жңҚеҠЎжҸҗиҙЁеҚҮзә§пјҢеҠ ејәе”®еҗҺз»ҙдҝ®зӯүдәәе‘ҳз®ЎзҗҶеҹ№и®ӯпјҢ并жҳҺзЎ®жҸҗеҮәеӨ§еҠӣеҸ‘еұ•жұҪиҪҰз»ҝиүІз»ҙдҝ®гҖӮеҸҰеӨ–пјҢиҝ‘е№ҙжқҘдҝғж¶Ҳиҙ№ж”ҝзӯ–йў‘еҮәпјҢжұҪиҪҰеёӮеңәжү©е®№е°ҶеёҰеҠЁжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨйңҖжұӮеўһеӨҡгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

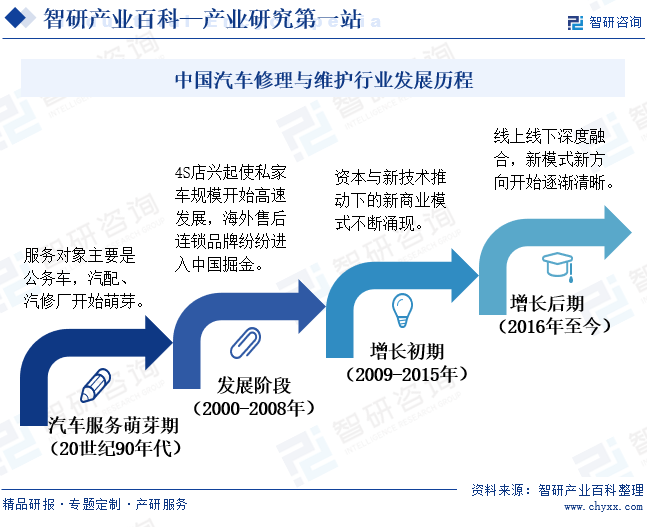

жұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨжҳҜжұҪиҪҰеҗҺеёӮеңәзҡ„з»„жҲҗйғЁеҲҶпјҢдҫқйқ жұҪиҪҰдә§дёҡзҡ„еЈ®еӨ§иҖҢеҸ‘еұ•гҖӮз”ұдәҺжҲ‘еӣҪжұҪиҪҰдә§дёҡиө·жӯҘиҫғжҷҡпјҢжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢд№ҹзӣёеҜ№иҫғзҹӯгҖӮдҪҶеҺҶз»Ҹ20е№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе·ұз»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҗҺеёӮеңәд№ӢдёҖгҖӮ21дё–зәӘд»ҘеүҚпјҢжҲ‘еӣҪжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡзҡ„жңҚеҠЎеҜ№иұЎдё»иҰҒжҳҜе…¬еҠЎиҪҰгҖӮ21дё–зәӘд»ҘеҗҺпјҢжұҪиҪҰејҖе§Ӣиҝӣе…ҘеҚғ家дёҮжҲ·пјҢжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡд№ҹиҝҺжқҘе№ҝйҳ”зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙпјҢиө„жң¬дёҺж–°жҠҖжңҜжҺЁеҠЁдёӢзҡ„ж–°е•ҶдёҡжЁЎејҸдёҚж–ӯж¶ҢзҺ°гҖӮиҝ‘еҮ е№ҙпјҢйҡҸзқҖз»ҸжөҺзҡ„жҷәж…§еҢ–иҪ¬еһӢпјҢжҲ‘еӣҪжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡд№ҹеҠ еҝ«зәҝдёҠзәҝдёӢж·ұеәҰиһҚеҗҲпјҢдёҚж–ӯжҢ–жҺҳеёӮеңәжҪңеҠӣгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҡҸзқҖжұҪиҪҰжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢзҺ°д»ЈжұҪиҪҰз»“жһ„ж—Ҙи¶ӢеӨҚжқӮпјҢз”өеӯҗжҺ§еҲ¶зі»з»ҹе’ҢжҷәиғҪеҢ–жҠҖжңҜзҡ„еә”з”Ёж—ҘзӣҠе№ҝжіӣпјҢжұҪиҪҰдҝ®зҗҶе’Ңз»ҙжҠӨжүҖж¶үеҸҠзҡ„жҠҖжңҜзҹҘиҜҶе’Ңдё“дёҡжҠҖиғҪд№ҹи¶ҠжқҘи¶ҠеӨҚжқӮгҖӮиҝҷиҰҒжұӮз»ҙдҝ®дәәе‘ҳеҝ…йЎ»жҺҢжҸЎе…Ҳиҝӣзҡ„иҜҠж–ӯжҠҖжңҜгҖҒз»ҙдҝ®е·Ҙиүәе’Ңи®ҫеӨҮж“ҚдҪңжҠҖжңҜгҖӮеҗҢж—¶пјҢдёҚеҗҢе“ҒзүҢе’ҢеһӢеҸ·зҡ„жұҪиҪҰеҸҜиғҪеӯҳеңЁзү№е®ҡзҡ„з»ҙдҝ®ж ҮеҮҶе’Ң规иҢғпјҢиҝҷд№ҹеўһеҠ дәҶз»ҙдҝ®дәәе‘ҳзҡ„жҠҖжңҜйҡҫеәҰгҖӮеӣ жӯӨпјҢзјәд№Ҹдё“дёҡзҹҘиҜҶе’ҢжҠҖиғҪзҡ„з»ҙдҝ®дәәе‘ҳйҡҫд»ҘеңЁиҝҷдёӘиЎҢдёҡдёӯз«Ӣи¶ігҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

и®ёеӨҡжұҪиҪҰеҲ¶йҖ е•Ҷе’ҢжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶеҜ№з»ҙдҝ®з«ҷзӮ№жңүдёҘж јзҡ„е“ҒзүҢи®ӨиҜҒиҰҒжұӮпјҢеҸӘжңүз»ҸиҝҮи®ӨиҜҒзҡ„з»ҙдҝ®з«ҷзӮ№жүҚиғҪиҺ·еҫ—е®ҳж–№жҺҲжқғзҡ„й…Қ件е’ҢжҠҖжңҜж”ҜжҢҒпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶж–°иҝӣе…ҘиҖ…зҡ„еёӮеңәеҮҶе…ҘгҖӮзҹҘеҗҚе“ҒзүҢеҫҖеҫҖе…·жңүиҫғй•ҝзҡ„еҺҶеҸІз§Ҝж·Җе’ҢиүҜеҘҪзҡ„еҸЈзў‘пјҢиғҪеӨҹжҸҗдҫӣй«ҳиҙЁйҮҸзҡ„з»ҙдҝ®жңҚеҠЎе’ҢдјҳиҙЁзҡ„е®ўжҲ·дҪ“йӘҢгҖӮж¶Ҳиҙ№иҖ…еңЁйҖүжӢ©з»ҙдҝ®жңҚеҠЎж—¶пјҢжӣҙеҖҫеҗ‘дәҺйҖүжӢ©зҹҘеҗҚе“ҒзүҢгҖӮе“ҒзүҢеЈҒеһ’дҪҝеҫ—ж–°иҝӣе…ҘеёӮеңәзҡ„з»ҙдҝ®дјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—ж¶Ҳиҙ№иҖ…зҡ„и®ӨеҸҜе’ҢдҝЎд»»пјҢеўһеҠ дәҶе…¶еңЁеёӮеңәз«һдәүдёӯзҡ„йҡҫеәҰгҖӮ

3гҖҒдҫӣеә”й“ҫеЈҒеһ’

зҹҘеҗҚе“ҒзүҢе’ҢеӨ§еһӢз»ҙдҝ®дјҒдёҡйҖҡеёёдёҺдё»иҰҒйӣ¶йғЁд»¶дҫӣеә”е•Ҷе»әз«ӢдәҶй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢиғҪеӨҹзЎ®дҝқд»ҘиҫғдҪҺжҲҗжң¬иҺ·еҫ—дјҳиҙЁйӣ¶йғЁд»¶пјҢ并дҝқжҢҒдҫӣеә”зҡ„зЁіе®ҡжҖ§гҖӮиҖҢеҜ№дәҺж–°иҝӣе…ҘеёӮеңәзҡ„з»ҙдҝ®дјҒдёҡжқҘиҜҙпјҢ他们еҫҖеҫҖйқўдёҙйҮҮиҙӯжҲҗжң¬й«ҳгҖҒдҫӣеә”е•ҶйҖүжӢ©жңүйҷҗд»ҘеҸҠдҫӣеә”й“ҫдёҚзЁіе®ҡзӯүжҢ‘жҲҳгҖӮиҝҷдёҚд»…еўһеҠ дәҶж–°иҝӣе…ҘиҖ…зҡ„з»ҸиҗҘеҺӢеҠӣпјҢд№ҹйҷҗеҲ¶дәҶе…¶жҸҗдҫӣй«ҳиҙЁйҮҸз»ҙдҝ®жңҚеҠЎзҡ„иғҪеҠӣгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢе»әз«ӢзЁіе®ҡзҡ„дҫӣеә”й“ҫе…ізі»пјҢзЎ®дҝқйӣ¶йғЁд»¶зҡ„иҙЁйҮҸе’Ңдҫӣеә”зЁіе®ҡжҖ§пјҢжҳҜе…¶еңЁиЎҢдёҡдёӯз«Ӣи¶ізҡ„е…ій”®гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨдә§дёҡй“ҫдёҠжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬жұҪиҪҰж•ҙиҪҰеҲ¶йҖ гҖҒжұҪиҪҰйӣ¶йғЁд»¶гҖҒжұҪдҝ®иЈ…еӨҮпјҢдёәдёӯжёёзҡ„жұҪиҪҰдҝ®зҗҶе’Ңз»ҙжҠӨдјҒдёҡжҸҗдҫӣеҝ…иҰҒзҡ„жұҪиҪҰйӣ¶д»¶е’ҢеҺҹеҺӮй…Қ件гҖӮе…¶дёӯпјҢжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•Ҷзҡ„дә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ізӣҙжҺҘеҪұе“ҚеҲ°дёӯжёёз»ҙдҝ®зҡ„иҙЁйҮҸе’Ңж•ҲзҺҮпјӣжұҪдҝ®иЈ…еӨҮдёәдёӯжёёжұҪиҪҰдҝ®зҗҶе’Ңз»ҙжҠӨдјҒдёҡжҸҗдҫӣеҝ…иҰҒзҡ„е·Ҙе…·д»ҘеҸҠж–°жҠҖжңҜгҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒж¶үеҸҠжұҪиҪҰз»ҙдҝ®дјҒдёҡе’Ңз»ҙдҝ®жҠҖжңҜдәәе‘ҳпјҢиҙҹиҙЈе®һйҷ…зҡ„з»ҙдҝ®е·ҘдҪңгҖӮз»ҙдҝ®дјҒдёҡзҡ„жҠҖжңҜж°ҙе№ігҖҒи®ҫеӨҮзҠ¶еҶөе’Ңз®ЎзҗҶж•ҲзҺҮзӣҙжҺҘеҪұе“ҚеҲ°з»ҙдҝ®иҙЁйҮҸе’Ңе®ўжҲ·ж»Ўж„ҸеәҰгҖӮдә§дёҡй“ҫдёӢжёёеҲҷдё»иҰҒжҢҮж¶Ҳиҙ№иҖ…пјҢеҢ…жӢ¬иҪҰдё»е’ҢиҪҰиҫҶдҪҝз”ЁиҖ…гҖӮж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮе’ҢжңҹжңӣжҺЁеҠЁзқҖдёҠжёёзҺҜиҠӮзҡ„жҠҖжңҜеҲӣж–°е’ҢдёӯжёёзҺҜиҠӮзҡ„жңҚеҠЎеҚҮзә§гҖӮ

дёҠжө·жұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҖжұҪи§Јж”ҫйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңйЈҺжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶй•ҝе®үжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝеҹҺжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҗүеҲ©жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еҚҺеҹҹжұҪиҪҰзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеқҮиғңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иөӣиҪ®йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з«ӢдёӯеӣӣйҖҡиҪ»еҗҲйҮ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғ波继峰жұҪиҪҰйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеҚ—еҚҺд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹйҮ‘еӣәиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨҡдјҰжұҪиҪҰжЈҖжөӢйӣҶеӣўжңүйҷҗе…¬еҸё

дёҠжө·жұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҖжұҪи§Јж”ҫйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңйЈҺжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶй•ҝе®үжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝеҹҺжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҗүеҲ©жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еҚҺеҹҹжұҪиҪҰзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўеқҮиғңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иөӣиҪ®йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з«ӢдёӯеӣӣйҖҡиҪ»еҗҲйҮ‘йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғ波继峰жұҪиҪҰйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеҚ—еҚҺд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹйҮ‘еӣәиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨҡдјҰжұҪиҪҰжЈҖжөӢйӣҶеӣўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж№–еҚ—еҫ·дј—жұҪиҪҰй”Җе”®жңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҫ·дј—жұҪиҪҰжҳҜдёҖ家д»ҘжұҪиҪҰж•ҙиҪҰй”Җе”®дёәдё»гҖҒйӣҶеӨҡе“ҒзүҢеә—дёҺеӨҡйЎ№жұҪиҪҰеҗҺеёӮеңәжңҚеҠЎдёәдёҖдҪ“зҡ„дё“дёҡжұҪиҪҰй”Җе”®жңҚеҠЎдјҒдёҡгҖӮеҫ·дј—жұҪиҪҰжҸҗдҫӣзҡ„жңҚеҠЎеҢ…жӢ¬ж•ҙиҪҰй”Җе”®жңҚеҠЎеҸҠе”®еҗҺжңҚеҠЎпјҢдёҡеҠЎиҢғеӣҙж¶өзӣ–ж•ҙиҪҰй”Җе”®гҖҒе”®еҗҺз»ҙдҝқгҖҒйӣ¶й…Қ件й”Җе”®гҖҒжұҪиҪҰдҝқйҷ©д»ЈзҗҶеҸҠзІҫе“Ғй”Җе”®зӯүгҖӮжҲӘиҮі2023е№ҙ6жңҲжң«пјҢеҫ·дј—жұҪиҪҰжӢҘжңү40家4Sеә—пјҢдё»иҰҒй”Җе”®еёӮеңәеҲҶеёғеңЁж№–еҚ—гҖҒиҙөе·һең°еҢәгҖӮ2022е№ҙеҫ·дј—жұҪиҪҰзҡ„иҗҘ收规模еҮәзҺ°е°Ҹе№…дёӢж»‘пјҢиҗҘдёҡ收е…Ҙдёә26.58дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘3.17%гҖӮ2023е№ҙеҫ·дј—жұҪиҪҰзҡ„иҗҘ收еўһеҠҝд»Қ然дёҚи¶іпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә19.07дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘5.9%гҖӮ

пјҲ2пјүе№ҝдёңеҫ·иҒ”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҫ·иҒ”йӣҶеӣўзҡ„дё»иҰҒдёҡеҠЎж¶өзӣ–жұҪиҪҰзІҫз»ҶеҢ–еӯҰе“ҒеҲ¶йҖ гҖҒжұҪиҪҰй”Җе”®жңҚеҠЎгҖҒжұҪиҪҰз»ҙдҝ®дҝқе…»дёүеӨ§жЁЎеқ—гҖӮеңЁжұҪиҪҰз»ҙдҝ®дҝқе…»дёҡеҠЎйўҶеҹҹпјҢеҫ·иҒ”йӣҶеӣўд»ҘMB2B2CжЁЎејҸеҲҮе…ҘжұҪиҪҰе”®еҗҺеёӮеңәпјҢйҖҡиҝҮж•ҙеҗҲеҺҹеҺӮйӣ¶й…Қ件дјҳеҠҝиө„жәҗпјҢд»Ҙдә’жғ е…ұиөўжңәеҲ¶е№¶еҖҹеҠ©дә’иҒ”зҪ‘жүӢж®өе»әз«Ӣе’Ңз®ЎзҗҶж–°еһӢжүҒе№іеҢ–жё йҒ“еҗҲдҪңе…ізі»пјҢ并жҺЁе№ҝвҖңеҫ·иҒ”еҮәе“ҒгҖҒеҺҹеҺӮеҗҢиҙЁвҖқзҡ„зҗҶеҝөпјҢе°ҶдјҳиҙЁдә§е“ҒгҖҒдё“дёҡжңҚеҠЎе’ҢжұҪиҪҰж–ҮеҢ–еҚҸеҗҢдј йҖ’з»ҷе№ҝеӨ§иҪҰдё»е®ўжҲ·гҖӮ2019е№ҙиҮі2021е№ҙпјҢеҫ·иҒ”йӣҶеӣўзҡ„иҗҘ收规模稳жӯҘжү©еј пјҢ2022е№ҙе°Ҹе№…дёӢж»‘иҮі48.82дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.99%гҖӮ2023е№ҙеҫ·иҒ”йӣҶеӣўзҡ„иҗҘ收规模йҮҚеӣһеўһй•ҝжҖҒеҠҝпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә40.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.6%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨжҳҜиҪҰдё»еңЁз”ЁиҪҰиҝҮзЁӢдёӯзҡ„еҝ…еӨҮзҺҜиҠӮпјҢд№ҹжҳҜжұҪиҪҰеҗҺеёӮеңәдёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҡҸзқҖеӣҪ家е®Ҹи§Ӯз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢжҲ‘еӣҪеұ…ж°‘зҡ„收е…Ҙж°ҙе№іе’Ңиҙӯд№°иғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢжұҪиҪҰйңҖжұӮжҢҒз»ӯйҮҠж”ҫгҖӮе°Өе…¶иҝ‘еҮ е№ҙпјҢж”ҝзӯ–е’ҢеёӮеңәжҺЁеҠЁж–°иғҪжәҗжұҪиҪҰдә§й”ҖдёӨж—әпјҢдёәжұҪиҪҰдҝ®зҗҶе’Ңз»ҙжҠӨеёҰжқҘе№ҝйҳ”зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙгҖӮ2016е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨзҡ„еёӮеңә规模稳жӯҘдёҠж¶ЁпјҢ2022е№ҙеёӮеңә规模зӘҒз ҙ8000дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹи¶…9%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүжұҪиҪҰдҝқжңүйҮҸжҢҒз»ӯеўһй•ҝ

йҡҸзқҖз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸжҢҒз»ӯдёҠеҚҮгҖӮжұҪиҪҰж•°йҮҸеўһеҠ зӣҙжҺҘеёҰеҠЁжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨйңҖжұӮжү©еӨ§пјҢдёәиЎҢдёҡжҸҗдҫӣжӣҙдёәе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжұҪиҪҰдҝқжңүйҮҸеўһеҠ д№ҹдҝғдҪҝиЎҢдёҡзҡ„дё“дёҡеҢ–дёҺе“ҒзүҢеҢ–еҸ‘еұ•пјҢжҺЁеҠЁжңҚеҠЎиҙЁйҮҸзҡ„жҸҗеҚҮе’ҢжҠҖжңҜзҡ„еҲӣж–°гҖӮйў„и®ЎжңӘжқҘеҮ е№ҙпјҢйҡҸзқҖжұҪиҪҰеёӮеңәзҡ„иҝӣдёҖжӯҘжҲҗзҶҹе’Ңж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰе“ҒиҙЁиҰҒжұӮзҡ„жҸҗй«ҳпјҢжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡзҡ„еёӮеңәйңҖжұӮиҝҳе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

пјҲ2пјүжҠҖжңҜдёҚж–ӯиҝӣжӯҘ

йҡҸзқҖжұҪиҪҰжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢе°Өе…¶жҳҜж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪеҢ–жұҪиҪҰзӯүжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡжӯЈйқўдёҙзқҖжҠҖжңҜеҲӣж–°зҡ„жңәйҒҮгҖӮж–°жҠҖжңҜзҡ„еј•е…Ҙе’Ңеә”з”ЁдҪҝеҫ—з»ҙдҝ®иҝҮзЁӢжӣҙеҠ й«ҳж•ҲгҖҒзІҫеҮҶпјҢдёҚд»…жҸҗй«ҳдәҶз»ҙдҝ®иҙЁйҮҸе’Ңж•ҲзҺҮпјҢд№ҹжҺЁеҠЁиЎҢдёҡеҗ‘жӣҙй«ҳж•ҲгҖҒжӣҙзҺҜдҝқгҖҒжӣҙжҷәиғҪзҡ„ж–№еҗ‘еҸ‘еұ•пјҢдёәдҝ®зҗҶдёҺз»ҙжҠӨдјҒдёҡжҸҗдҫӣдәҶжҸҗеҚҮжңҚеҠЎиҙЁйҮҸе’Ңз«һдәүеҠӣзҡ„еҘ‘жңәгҖӮеҗҢж—¶пјҢжҠҖжңҜиҝӣжӯҘд№ҹжҺЁеҠЁиЎҢдёҡеҲӣж–°пјҢдёәжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨдјҒдёҡжҸҗдҫӣдәҶжӣҙеӨҡе·®ејӮеҢ–з«һдәүзҡ„жңәдјҡгҖӮ

пјҲ3пјүж¶Ҳиҙ№йңҖжұӮеҚҮзә§

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰдёӘжҖ§еҢ–йңҖжұӮзҡ„жҸҗеҚҮпјҢеҜ№жұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨжңҚеҠЎд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮж¶Ҳиҙ№иҖ…дёҚеҶҚж»Ўи¶ідәҺз®ҖеҚ•зҡ„з»ҙдҝ®жңҚеҠЎпјҢжӣҙеёҢжңӣеҫ—еҲ°е®ҡеҲ¶еҢ–зҡ„з»ҙдҝ®ж–№жЎҲе’ҢдёӘжҖ§еҢ–зҡ„жңҚеҠЎдҪ“йӘҢгҖӮиҝҷдёҚд»…жҺЁеҠЁжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡеҗ‘жӣҙй«ҳе“ҒиҙЁгҖҒжӣҙдё“дёҡзҡ„ж–№еҗ‘еҸ‘еұ•пјҢд№ҹдҝғдҪҝдјҒдёҡдёҚж–ӯеҲӣж–°жңҚеҠЎжЁЎејҸпјҢжҸҗеҚҮжңҚеҠЎиҙЁйҮҸгҖӮеҗҢж—¶пјҢж¶Ҳиҙ№йңҖжұӮеҚҮзә§д№ҹдёәиЎҢдёҡеёҰжқҘдәҶжӣҙеӨҡеўһеҖјжңҚеҠЎзҡ„жңәдјҡпјҢеҰӮжұҪиҪҰзҫҺе®№гҖҒж”№иЈ…зӯүпјҢиҝӣдёҖжӯҘжӢ“е®ҪдәҶиЎҢдёҡзҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеёӮеңәз«һдәүеҠ еү§

йҡҸзқҖжұҪиҪҰеёӮеңәзҡ„жү©еӨ§пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„з»ҙдҝ®дјҒдёҡиҝӣе…ҘеёӮеңәгҖӮйҡҸзқҖеёӮеңәеҸӮдёҺиҖ…ж•°йҮҸзҡ„еўһеҠ пјҢдјҒдёҡй—ҙзҡ„з«һдәүж„ҲеҸ‘жҝҖзғҲпјҢд»·ж јжҲҳйў‘еҸ‘пјҢеҜјиҮҙиЎҢдёҡеҲ©ж¶Ұж°ҙе№ідёӢйҷҚгҖӮ并且пјҢйғЁеҲҶдјҒдёҡйҖҡиҝҮдёҚжӯЈеҪ“жүӢж®өиҝӣиЎҢз«һдәүпјҢеҰӮдҪҺд»·жҸҪе®ўгҖҒдҪҝз”ЁеҠЈиҙЁй…Қ件зӯүпјҢдёҚд»…жҚҹе®іж¶Ҳиҙ№иҖ…жқғзӣҠпјҢиҝҳжү°д№ұдәҶеёӮеңә秩еәҸгҖӮеҗҢж—¶пјҢжҝҖзғҲзҡ„еёӮеңәз«һдәүиҝҳдҪҝеҫ—дјҒдёҡйқўдёҙжӣҙеӨ§зҡ„з»ҸиҗҘеҺӢеҠӣе’ҢйЈҺйҷ©пјҢйғЁеҲҶе®һеҠӣиҫғејұзҡ„дјҒдёҡеҸҜиғҪйқўдёҙз”ҹеӯҳеӣ°еўғгҖӮ

пјҲ2пјүй…Қ件дҫӣеә”йЈҺйҷ©

й…Қ件зҡ„иҙЁйҮҸзӣҙжҺҘе…ізі»еҲ°з»ҙдҝ®зҡ„иҙЁйҮҸе’Ңе®үе…ЁпјҢй…Қ件дҫӣеә”зҡ„дёҚзЁіе®ҡжҖ§еҸҜиғҪеҜјиҮҙз»ҙдҝ®иҝӣеәҰеҸ—йҳ»пјҢиҝӣиҖҢеҪұе“Қе®ўжҲ·ж»Ўж„ҸеәҰе’ҢдјҒдёҡзҡ„иҝҗиҗҘж•ҲзҺҮгҖӮ并且пјҢеёӮеңәдёҠеӯҳеңЁеҠЈиҙЁй…Қ件е’ҢеҒҮеҶ’й…Қ件пјҢдёҖж—ҰдҪҝз”Ёиҝҷдәӣй…Қ件иҝӣиЎҢз»ҙдҝ®пјҢдёҚд»…дјҡйҷҚдҪҺз»ҙдҝ®иҙЁйҮҸпјҢиҝҳеҸҜиғҪеј•еҸ‘е®үе…ЁдәӢж•…пјҢз»ҷдјҒдёҡеёҰжқҘеЈ°иӘүе’Ңз»ҸжөҺжҚҹеӨұгҖӮжӯӨеӨ–пјҢй…Қд»¶д»·ж јзҡ„жіўеҠЁд№ҹеҸҜиғҪеўһеҠ дјҒдёҡзҡ„жҲҗжң¬еҺӢеҠӣпјҢеҪұе“ҚзӣҲеҲ©иғҪеҠӣгҖӮ

пјҲ3пјүдҝЎд»»йЈҺйҷ©

з”ұдәҺйғЁеҲҶз»ҙдҝ®дјҒдёҡеӯҳеңЁдёҚ规иҢғз»ҸиҗҘгҖҒжңҚеҠЎиҙЁйҮҸе·®зӯүй—®йўҳпјҢж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰз»ҙдҝ®иЎҢдёҡзҡ„дҝЎд»»еәҰйҖҗжёҗйҷҚдҪҺгҖӮиҝҷз§ҚдҝЎд»»еҚұжңәдёҚд»…еҜјиҮҙе®ўжҲ·жөҒеӨұпјҢиҝҳеҪұе“ҚдәҶиЎҢдёҡзҡ„ж•ҙдҪ“еҪўиұЎе’ҢеЈ°иӘүгҖӮеҗҢж—¶пјҢдҝЎд»»йЈҺйҷ©зҡ„еўһеҠ д№ҹдҪҝеҫ—ж¶Ҳиҙ№иҖ…еңЁйҖүжӢ©з»ҙдҝ®жңҚеҠЎж—¶жӣҙеҠ и°Ёж…ҺпјҢиҝӣдёҖжӯҘеҠ еү§дәҶеёӮеңәз«һдәүгҖӮеӣ жӯӨпјҢе»әз«Ӣе’Ңз»ҙжҠӨж¶Ҳиҙ№иҖ…дҝЎд»»пјҢжҸҗеҚҮжңҚеҠЎиҙЁйҮҸпјҢжҲҗдёәжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡдәҹеҫ…и§ЈеҶізҡ„й—®йўҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

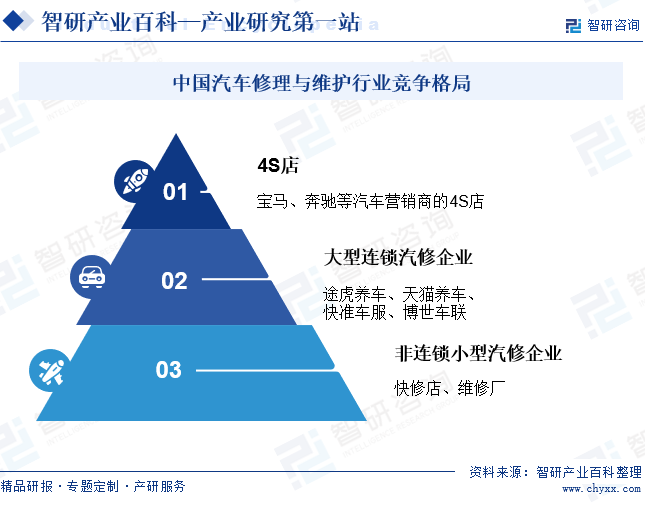

жұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣдёҚй«ҳпјҢиө„йҮ‘еЈҒеһ’гҖҒиө„иҙЁеЈҒеһ’зӯүе…Ҙй—Ёй—Ёж§ӣд№ҹйғҪзӣёеҜ№вҖңе№іж°‘еҢ–вҖқпјҢеӣ жӯӨжҲ‘еӣҪжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨзӣёе…ід»ҺдёҡдјҒдёҡдј—еӨҡгҖӮзӣ®еүҚпјҢеӣҪеҶ…жұҪиҪҰз»ҙдҝ®иЎҢдёҡеёӮеңәеҸӮдёҺиҖ…зҡ„з«һдәүеұӮж¬Ўз”ұй«ҳеҲ°дҪҺеҲҶеҲ«дёә4Sеә—гҖҒеӨ§еһӢиҝһй”ҒжұҪдҝ®дјҒдёҡе’Ңйқһиҝһй”Ғе°ҸеһӢжұҪдҝ®дјҒдёҡгҖӮ4Sеә—дҪңдёәжұҪиҪҰе“ҒзүҢзҡ„е®ҳж–№з»ҙдҝ®з«ҷзӮ№пјҢе…¶дјҳеҠҝеңЁдәҺеҺҹеҺӮй…Қ件зҡ„дҫӣеә”е’Ңдё“дёҡзҡ„жҠҖжңҜж”ҜжҢҒгҖӮеҜ№дәҺж–°иҪҰз”ЁжҲ·жқҘиҜҙпјҢеңЁдҝқдҝ®жңҹеҶ…йҖүжӢ©4Sеә—иҝӣиЎҢдҝқе…»е’Ңз»ҙдҝ®пјҢеҸҜд»Ҙжңүж•ҲйҒҝе…Қеӣ йқһ规иҢғдҝқе…»еј•иө·зҡ„жҪңеңЁйЈҺйҷ©гҖӮдёҚиҝҮпјҢ4Sеә—зҡ„д»·ж јйҖҡеёёиҫғй«ҳпјҢдё”жңҚеҠЎиҢғеӣҙеҸҜиғҪзӣёеҜ№жңүйҷҗгҖӮеӨ§еһӢиҝһй”ҒжұҪдҝ®дјҒдёҡйҖҡеёёе…·еӨҮ规模еҢ–гҖҒе“ҒзүҢеҢ–дјҳеҠҝпјҢ并жӢҘжңүе®Ңе–„зҡ„з»ҙдҝ®и®ҫеӨҮе’Ңдё“дёҡзҡ„жҠҖжңҜеӣўйҳҹпјҢиғҪеӨҹжҸҗдҫӣе…Ёйқўзҡ„жұҪиҪҰз»ҙдҝ®жңҚеҠЎгҖӮйқһиҝһй”Ғе°ҸеһӢжұҪдҝ®дјҒдёҡйҖҡеёёд»·ж јиҫғдёәдәІж°‘пјҢдё”еңЁжҹҗдәӣзү№е®ҡйўҶеҹҹеҸҜиғҪжӢҘжңүзӢ¬зү№зҡ„жҠҖжңҜдјҳеҠҝгҖӮ然иҖҢпјҢз”ұдәҺ规模иҫғе°ҸпјҢйқһиҝһй”Ғе°ҸеһӢжұҪдҝ®дјҒдёҡеңЁй…Қ件дҫӣеә”гҖҒжҠҖжңҜж”ҜжҢҒзӯүж–№йқўеҸҜиғҪеӯҳеңЁдёҖе®ҡзҡ„еұҖйҷҗжҖ§гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰе’ҢжҷәиғҪеҢ–жҠҖжңҜзҡ„еҙӣиө·пјҢжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡжӯЈеҠ еҝ«еј•иҝӣе…Ҳиҝӣи®ҫеӨҮе’ҢжҠҖжңҜпјҢд»ҘйҖӮеә”еёӮеңәж–°йңҖжұӮгҖӮж–°иғҪжәҗз”өжұ зҡ„з»ҙжҠӨгҖҒжҷәиғҪеҢ–зі»з»ҹзҡ„иҜҠж–ӯдёҺдҝ®еӨҚзӯүпјҢжӯЈжҲҗдёәиЎҢдёҡжҠҖжңҜйқ©ж–°зҡ„йҮҚиҰҒж–№еҗ‘гҖӮеҗҢж—¶пјҢе“ҒзүҢеҢ–гҖҒиҝһй”ҒеҢ–з»ҸиҗҘд№ҹжҳҜжҲ‘еӣҪжұҪиҪҰдҝ®зҗҶдёҺз»ҙжҠӨиЎҢдёҡдёҖеӨ§еҸ‘еұ•и¶ӢеҠҝгҖӮе“ҒзүҢе»әи®ҫе’Ңиҝһй”ҒеҢ–иҝҗиҗҘпјҢжңүеҠ©дәҺдјҒдёҡжҸҗеҚҮжңҚеҠЎиҙЁйҮҸе’Ңж•ҲзҺҮпјҢеўһејәж¶Ҳиҙ№иҖ…дҝЎд»»еәҰпјҢ并е®һзҺ°иө„жәҗе…ұдә«е’Ңж ҮеҮҶеҢ–з®ЎзҗҶгҖӮеҸҰеӨ–пјҢз»ҝиүІеҢ–еҸ‘еұ•д№ҹж—ҘжёҗжҲҗдёәиЎҢдёҡе…ұиҜҶгҖӮзҺҜдҝқжқҗж–ҷзҡ„дҪҝз”ЁгҖҒиҠӮиғҪеҮҸжҺ’жҠҖжңҜзҡ„жҺЁе№ҝе°Ҷеё®еҠ©дјҒдёҡйҷҚдҪҺз»ҙдҝ®иҝҮзЁӢдёӯзҡ„зҺҜеўғжұЎжҹ“пјҢеҘ‘еҗҲзӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йңҖжұӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ