ж‘ҳиҰҒпјҡ2023е№ҙжҲ‘еӣҪиӮүзұ»дә§йҮҸдёә9641дёҮеҗЁпјҢеҗҢжҜ”дёҠж¶Ё3.35%пјҢе…¶дёӯзҢӘиӮүгҖҒзүӣиӮүгҖҒзҫҠиӮүдә§йҮҸеҲҶеҲ«дёә5794дёҮеҗЁгҖҒ753дёҮеҗЁгҖҒ531дёҮеҗЁпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ4.56%гҖҒ4.84%гҖҒ1.23%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢеҜ№дәҺиӮүдә§е“Ғзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ пјҢеёҰеҠЁиӮүзұ»дә§йҮҸжҢҒз»ӯеўһй•ҝпјҢд№ҹдёәжҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·Ҙзӯүзӣёе…іиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮжңӘжқҘпјҢйҡҸзқҖиӮүзұ»дә§е“ҒйңҖжұӮдёҚж–ӯеўһй•ҝпјҢеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡд№ҹе°ҶдёҚж–ӯеҲӣж–°е’ҢеҚҮзә§пјҢд»ҘйҖӮеә”еёӮеңәйңҖжұӮе’Ңе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

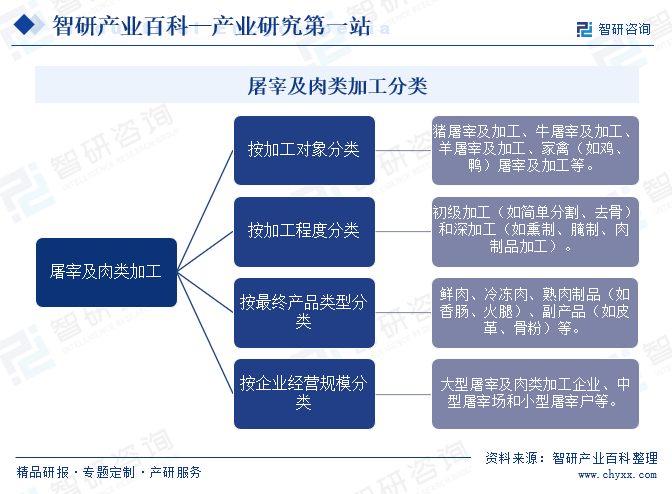

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡжҳҜжҢҮе°Ҷз•ңзҰҪжҙ»дҪ“иҪ¬еҢ–дёәеҸҜйЈҹз”Ёзҡ„иӮүзұ»дә§е“Ғзҡ„дёҖзі»еҲ—з”ҹдә§жҙ»еҠЁпјҢж¶өзӣ–дәҶд»Һз•ңзҰҪзҡ„е®°жқҖгҖҒеҲҶеүІгҖҒеҺ»жҜӣгҖҒеҺ»еҶ…и„ҸеҲ°иӮүе“Ғзҡ„еҲқеҠ е·Ҙе’Ңж·ұеҠ е·ҘзӯүеӨҡдёӘзҺҜиҠӮгҖӮеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеңЁдҝқйҡңиӮүзұ»йЈҹе“Ғдҫӣеә”гҖҒдҝғиҝӣеҶңдёҡдә§дёҡй“ҫ延伸гҖҒеўһеҠ еҶң民收е…Ҙзӯүж–№йқўеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮеҗҢж—¶пјҢиЎҢдёҡд№ҹйқўдёҙзқҖйЈҹе“Ғе®үе…ЁгҖҒеҠЁзү©зҰҸеҲ©гҖҒзҺҜеўғдҝқжҠӨзӯүж–№йқўзҡ„жҢ‘жҲҳпјҢйңҖиҰҒдёҚж–ӯж”№иҝӣжҠҖжңҜгҖҒжҸҗй«ҳж ҮеҮҶгҖҒеҠ ејәзӣ‘з®Ўд»ҘзЎ®дҝқеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеҶңдёҡеҶңжқ‘йғЁгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡеҜ№еұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖиҙҹиҙЈйЈҹе“Ғе®үе…Ёзӣ‘зқЈз®ЎзҗҶз»јеҗҲеҚҸи°ғпјҢз»„з»ҮеҲ¶е®ҡйЈҹе“Ғе®үе…ЁйҮҚеӨ§ж”ҝзӯ–并组з»Үе®һж–ҪпјҢиҙҹиҙЈйЈҹе“Ғе®үе…Ёеә”жҖҘдҪ“зі»е»әи®ҫпјҢз»„з»ҮжҢҮеҜјйҮҚеӨ§йЈҹе“Ғе®үе…ЁдәӢ件еә”жҖҘеӨ„зҪ®е’Ңи°ғжҹҘеӨ„зҗҶе·ҘдҪңгҖӮеҶңдёҡеҶңжқ‘йғЁиҙҹиҙЈйЈҹз”ЁеҶңдә§е“Ғд»Һз§ҚжӨҚе…»ж®–зҺҜиҠӮеҲ°иҝӣе…Ҙжү№еҸ‘гҖҒйӣ¶е”®еёӮеңәжҲ–иҖ…з”ҹдә§еҠ е·ҘдјҒдёҡеүҚзҡ„иҙЁйҮҸе®үе…Ёзӣ‘зқЈз®ЎзҗҶпјҢзӣ‘зқЈз®ЎзҗҶз•ңзҰҪеұ е®°гҖҒйҘІж–ҷеҸҠе…¶ж·»еҠ еүӮиҙЁйҮҸе®үе…ЁгҖӮеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡиҙҹиҙЈз»„з»ҮејҖеұ•йЈҹе“Ғе®үе…ЁйЈҺйҷ©зӣ‘жөӢе’ҢйЈҺйҷ©иҜ„дј°пјҢеҲ¶е®ҡ并公еёғйЈҹе“Ғе®үе…ЁеӣҪ家ж ҮеҮҶеҸҠе®һж–ҪйЈҹе“Ғе®үе…ЁйЈҺйҷ©зӣ‘жөӢи®ЎеҲ’гҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№еұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№еұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪеұ е®°еҠ е·Ҙж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪйЈҹе“Ғе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪиӮүзұ»еҚҸдјҡзӯүжҳҜеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

еұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеұһдәҺеҶңеүҜдә§е“ҒеҠ е·Ҙдә§дёҡпјҢжҳҜиӮүзұ»дә§дёҡй“ҫдёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдёҺеұ…ж°‘ж—Ҙеёёз”ҹжҙ»йҘ®йЈҹйңҖжұӮжҒҜжҒҜзӣёе…іпјҢеңЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•дёӯеҚ жңүйҮҚиҰҒең°дҪҚпјҢжҳҜеӣҪ家ж”ҝзӯ–йҮҚзӮ№жү¶жҢҒзҡ„дә§дёҡд№ӢдёҖгҖӮдёәеҠ еҝ«жҺЁеҠЁеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңйғЁй—Ёд№ҹйҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–жҺӘж–ҪпјҢдёҚж–ӯе®Ңе–„е’ҢеҒҘе…Ёеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡ法规еҲ¶еәҰпјҢжҺЁеҠЁе…¶еҒҘеә·жңүеәҸеҸ‘еұ•гҖӮеҰӮ2023е№ҙ6жңҲпјҢдёӯеӣҪдәә民银иЎҢзӯүдә”йғЁй—ЁиҒ”еҗҲеҮәеҸ°гҖҠе…ідәҺйҮ‘иһҚж”ҜжҢҒе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙеҠ еҝ«е»әи®ҫеҶңдёҡејәеӣҪзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәдҫқжүҳи®ҫж–ҪеҶңдёҡзҺ°д»ЈеҢ–жҸҗеҚҮиЎҢеҠЁпјҢеҲӣж–°йҮ‘иһҚдә§е“Ғе’ҢжңҚеҠЎжЁЎејҸпјҢеҠ еӨ§еҜ№з•ңзҰҪ规模еҢ–е…»ж®–е’Ңеұ е®°еҠ е·ҘзӯүйўҶеҹҹйҮ‘иһҚж”ҜжҢҒеҠӣеәҰгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

еұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢе…·жңүеҲқе§Ӣиө„йҮ‘жҠ•е…ҘйҮҸеӨ§пјҢиө„йҮ‘е‘ЁиҪ¬зј“ж…ўпјҢжҠ•иө„е‘Ёжңҹй•ҝзӯүзү№зӮ№гҖӮеңЁйҮҮиҙӯзҺҜиҠӮпјҢдјҒдёҡйңҖиҰҒеҮҶеӨҮе……и¶ізҡ„иө„йҮ‘з”ЁдәҺжҙ»з•ңжҲ–еҺҹж–ҷиӮүзҡ„йҮҮиҙӯпјӣеңЁз”ҹдә§еҠ е·ҘзҺҜиҠӮпјҢз”ҹдә§и®ҫеӨҮзҡ„иҙӯзҪ®дёҺеҗҺжңҹз»ҙжҠӨеқҮйңҖеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјӣеңЁй”Җе”®зҺҜиҠӮпјҢиӮүзұ»дә§е“ҒйңҖиҰҒжҢҒз»ӯзЁіе®ҡзҡ„дҪҺжё©зҺҜеўғпјҢе»әи®ҫе’Ңз»ҙжҠӨеҸҜйқ зҡ„еҶ·еә“еҸҠеҶ·й“ҫзү©жөҒдҪ“зі»еҗҢж ·йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеӣ жӯӨпјҢиЎҢдёҡдё»дҪ“еҜ№зҺ°йҮ‘жөҒзҡ„з®ЎжҺ§иғҪеҠӣжҲҗдёәе…¶з®ЎзҗҶиҖ…йқўдёҙзҡ„йҮҚеӨ§иҖғйӘҢпјҢзүӣзҫҠеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеӯҳеңЁиө„йҮ‘й—Ёж§ӣиҫғй«ҳзҡ„зү№зӮ№гҖӮ

2гҖҒз”ҹдә§и§„жЁЎеЈҒеһ’

дёәеҲҮе®һз»ҙжҠӨдәәж°‘зҫӨдј—зҡ„ж №жң¬еҲ©зӣҠпјҢдҝқйҡңе…¬дј—иә«дҪ“еҒҘеә·е’Ңз”ҹе‘Ҫе®үе…ЁпјҢеҗ„зә§ж”ҝеәңйғЁй—Ёй’ҲеҜ№йЈҹе“Ғе®үе…ЁйҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—зҡ„法规зәҰжқҹпјҢйЈҹе“Ғе®үе…ЁдёҠеҚҮиҮіеҸІж— еүҚдҫӢзҡ„ж–°й«ҳеәҰгҖӮйҡҸзқҖжҲ‘еӣҪйЈҹе“Ғе®үе…Ёж ҮеҮҶдҪ“зі»зҡ„дёҚж–ӯе®Ңе–„пјҢйЈҹе“ҒиҙЁйҮҸй—Ёж§ӣе°ҶиҝӣдёҖжӯҘжҸҗй«ҳгҖӮй«ҳж ҮеҮҶзҡ„дә§е“ҒиҙЁйҮҸиҰҒжұӮе°ҶеҠ йҖҹиЎҢдёҡеҮәжё…пјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡеңЁиҙЁйҮҸж ҮеҮҶжү§иЎҢж–№йқўе·Із»ҸиҫҫеҲ°ж¬§зҫҺе…ҲиҝӣеӣҪ家ж°ҙеҮҶпјҢжӯӨзұ»дјҒдёҡиғҪеӨҹжңүж•ҲеҲ©з”ЁиҮӘиә«дё°еҜҢзҡ„з®ЎзҗҶиҝҗиҗҘз»ҸйӘҢеҸҠй«ҳж ҮеҮҶзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»жһ„е»әз«һдәүдјҳеҠҝгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

йҡҸзқҖжҲ‘еӣҪеұ…ж°‘дәәеқҮ收е…Ҙд»ҘеҸҠз”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еңЁиҙӯд№°иӮүзұ»дә§е“Ғж—¶д№ҹи¶ҠжқҘи¶ҠйҮҚи§Ҷе“ҒзүҢеӣ зҙ пјҢж¶Ҳиҙ№йңҖжұӮд»Һд»·ж јдҫҝе®ңзҡ„дҪҺжЎЈдә§е“ҒејҖе§ӢиҪ¬еҗ‘е“ҒзүҢдә§е“Ғзҡ„ж¶Ҳиҙ№гҖӮе“ҒзүҢж„Ҹе‘ізқҖй«ҳдҝЎиӘүгҖҒй«ҳиҙЁйҮҸгҖҒй«ҳе®үе…Ёе’ҢеҚ«з”ҹж ҮеҮҶпјҢжҳҜдјҒдёҡйҮҚиҰҒзҡ„ж— еҪўиө„дә§пјҢд№ҹжҳҜж¶Ҳиҙ№иҖ…з”„еҲ«дә§е“ҒеҘҪеқҸзҡ„е…ій”®еӣ зҙ пјҢеҖјеҫ—дҝЎиө–зҡ„е“ҒзүҢдә§е“ҒжҲҗдёәи¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…зҡ„ж ёеҝғиҜүжұӮд№ӢдёҖгҖӮдјҒдёҡеҪўиұЎзҡ„еЎ‘йҖ е’Ңз»ҙжҠӨгҖҒе“ҒзүҢзҹҘеҗҚеәҰзҡ„е»әз«Ӣд»ҘеҸҠж¶Ҳиҙ№иҖ…и®ӨеҸҜеәҰе’Ңеҝ иҜҡеәҰзҡ„еҹ№е…»зӯүеқҮжҳҜй•ҝжңҹзҡ„зі»з»ҹе·ҘзЁӢпјҢйңҖиҰҒжҢҒз»ӯиҝӣиЎҢе“ҒзүҢе®Јдј жҠ•е…ҘпјҢиҝҷдёәиҝӣе…Ҙжң¬иЎҢдёҡзҡ„дјҒдёҡи®ҫз«ӢдәҶиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬з•ңзҰҪе…»ж®–е’ҢиӮүзұ»еҠ е·Ҙжңәжў°гҖӮз•ңзҰҪе…»ж®–жҳҜиӮүзұ»еҠ е·Ҙзҡ„еҹәзЎҖпјҢжҸҗдҫӣдё°еҜҢзҡ„иӮүзұ»иө„жәҗпјӣиҖҢиӮүзұ»еҠ е·Ҙжңәжў°зҡ„еҮәзҺ°дёҚд»…еҮҸиҪ»дәҶдәәеҠӣе·ҘдҪңзҡ„иҙҹжӢ…пјҢжҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮгҖӮдёӯеӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

жҷӢеҹҺеёӮдәҝеҲ©зҰҪз•ңе…»ж®–иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝеҢ—жөҒеёӮйҫҷеҚҺеқҡдјҹзҰҪз•ңе…»ж®–жңүйҷҗе…¬еҸё зҒөеұұеҺҝзӣҠдё°зҰҪз•ңе…»ж®–жңүйҷҗе…¬еҸё е№ҝиҘҝдёҠжҖқеҺҝеҚҺеҚҡзҰҪз•ңе…»ж®–жңүйҷҗе…¬еҸё еҢ—жөҒеӨ§еҸ‘е…»ж®–жңүйҷҗе…¬еҸё еұұдёңеҚҺиӘүжңәжў°и®ҫеӨҮжңүйҷҗе…¬еҸё жҲҗйғҪжҙӘжұҮиӮүзұ»еҠ е·ҘжңүйҷҗиҙЈд»»е…¬еҸё ж№–еҚ—зңҒе…ҙдёҡиӮүзұ»жңәжў°жңүйҷҗе…¬еҸё иҘҝе®үеёӮиӮүзұ»иҒ”еҗҲеҠ е·ҘжҖ»еҺӮ еҶ…и’ҷеҸӨ科尔жІҒзүӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒзңҒжңәжў°пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҷӢеҹҺеёӮдәҝеҲ©зҰҪз•ңе…»ж®–иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝеҢ—жөҒеёӮйҫҷеҚҺеқҡдјҹзҰҪз•ңе…»ж®–жңүйҷҗе…¬еҸё зҒөеұұеҺҝзӣҠдё°зҰҪз•ңе…»ж®–жңүйҷҗе…¬еҸё е№ҝиҘҝдёҠжҖқеҺҝеҚҺеҚҡзҰҪз•ңе…»ж®–жңүйҷҗе…¬еҸё еҢ—жөҒеӨ§еҸ‘е…»ж®–жңүйҷҗе…¬еҸё еұұдёңеҚҺиӘүжңәжў°и®ҫеӨҮжңүйҷҗе…¬еҸё жҲҗйғҪжҙӘжұҮиӮүзұ»еҠ е·ҘжңүйҷҗиҙЈд»»е…¬еҸё ж№–еҚ—зңҒе…ҙдёҡиӮүзұ»жңәжў°жңүйҷҗе…¬еҸё иҘҝе®үеёӮиӮүзұ»иҒ”еҗҲеҠ е·ҘжҖ»еҺӮ еҶ…и’ҷеҸӨ科尔жІҒзүӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒзңҒжңәжў°пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡдә§дёҡй“ҫдёӯжёёпјҢжҳҜиӮүзұ»еҲ¶е“ҒеҠ е·Ҙзҡ„е…ій”®зҺҜиҠӮгҖӮдјҒдёҡеңЁжӯӨйҳ¶ж®өеҜ№еҺҹжқҗж–ҷиҝӣиЎҢзІҫз»ҶеӨ„зҗҶпјҢйҖҡиҝҮеұ е®°гҖҒеҲҶеүІгҖҒи°ғе‘ігҖҒеҢ…иЈ…зӯүе·ҘиүәжөҒзЁӢпјҢе°ҶеҺҹж–ҷиҪ¬еҢ–дёәйІң/еҶ·и—ҸиӮүгҖҒиӮүеҲ¶е“Ғзӯүдә§е“ҒгҖӮдёӯжёёеҠ е·ҘзҺҜиҠӮзҡ„зҺ°д»ЈеҢ–гҖҒж ҮеҮҶеҢ–ж°ҙе№іпјҢзӣҙжҺҘе…ізі»еҲ°дә§е“Ғзҡ„е“ҒиҙЁе’Ңйҷ„еҠ еҖјпјҢжҳҜжҸҗеҚҮдә§дёҡй“ҫж•ҙдҪ“з«һдәүеҠӣзҡ„ж ёеҝғжүҖеңЁгҖӮ

еңЁдёӢжёёпјҢдә§дёҡй“ҫеҲҷж¶үеҸҠеҲ°йІң/еҶ·и—ҸиӮүгҖҒиӮүеҲ¶е“Ғзҡ„й”Җе”®е’ҢжөҒйҖҡзҺҜиҠӮгҖӮиҝҷеҢ…жӢ¬йҖҡиҝҮеҗ„з§Қй”Җе”®жё йҒ“пјҢеҰӮиҸңеёӮеңәгҖҒеҶңиҙёеёӮеңәгҖҒи¶…еёӮгҖҒйӨҗйҘ®гҖҒз”өе•Ҷе№іеҸ°зӯүпјҢе°ҶиӮүеҲ¶е“Ғй”Җе”®з»ҷж¶Ҳиҙ№иҖ…гҖӮеҗҢж—¶пјҢеҶ·й“ҫзү©жөҒд№ҹжҳҜиҝҷдёҖзҺҜиҠӮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢзЎ®дҝқиӮүеҲ¶е“ҒеңЁиҝҗиҫ“е’ҢеӮЁеӯҳиҝҮзЁӢдёӯдҝқжҢҒж–°йІңе’ҢеҚ«з”ҹгҖӮз»Ҳз«Ҝж¶Ҳиҙ№иҖ…жҳҜдә§дёҡй“ҫзҡ„жңҖз»ҲзҺҜиҠӮпјҢ他们зҡ„йңҖжұӮе’ҢеҒҸеҘҪзӣҙжҺҘеҪұе“ҚзқҖж•ҙдёӘдә§дёҡй“ҫзҡ„еҸ‘еұ•ж–№еҗ‘е’Ңдә§е“Ғз»“жһ„гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжІіеҚ—еҸҢжұҮжҠ•иө„еҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё

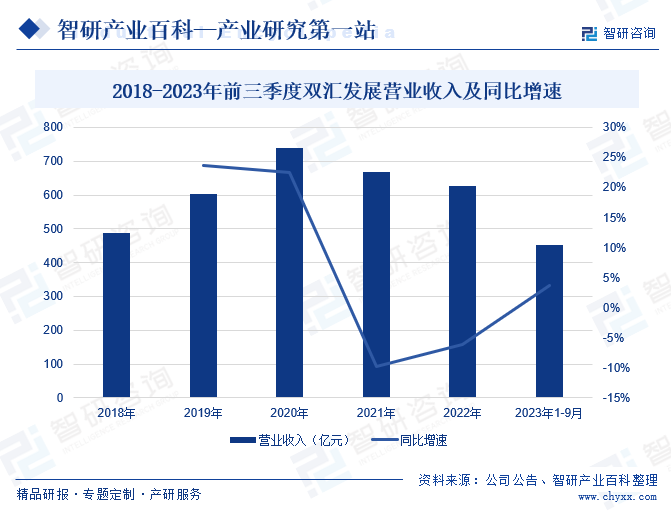

еҸҢжұҮеҸ‘еұ•дё»иҰҒд»ҺдәӢз”ҹзҢӘеұ е®°дёҡеҸҠиӮүеҲ¶е“ҒеҠ е·ҘдёҡпјҢдё»иҰҒдә§е“Ғдёәз”ҹйІңдә§е“ҒеҸҠеҢ…иЈ…иӮүеҲ¶е“ҒпјҢ并жҢҒз»ӯе®Ңе–„дә§дёҡеёғеұҖпјҢйҷҶз»ӯеҠ еӨ§еҜ№дёҠжёёз•ңзҰҪе…»ж®–дёҡзҡ„жҠ•е…ҘпјҢеЈ®еӨ§е…¬еҸёз”ҹзҢӘе…»ж®–дёҡгҖҒжү©еј иӮүйёЎдә§дёҡпјҢеўһејәдә§дёҡй—ҙзҡ„еҚҸеҗҢдјҳеҠҝпјҢе®һзҺ°иӮүзұ»дә§дёҡеҢ–гҖҒеӨҡе…ғеҢ–еҸ‘еұ•пјҢжҸҗй«ҳдјҒдёҡз»јеҗҲз«һдәүеҠӣгҖӮе…¬еҸёзӣ®еүҚеңЁжІіеҚ—гҖҒй»‘йҫҷжұҹгҖҒжІіеҢ—гҖҒеұұдёңгҖҒе®үеҫҪгҖҒж№–еҢ—гҖҒжұҹиҘҝгҖҒдёҠжө·гҖҒйҷ•иҘҝгҖҒеӣӣе·қгҖҒе№ҝиҘҝзӯү18дёӘзңҒпјҲеёӮпјүе»әжңү30еӨҡ家зҺ°д»ЈеҢ–иӮүзұ»еҠ е·Ҙеҹәең°е’Ңй…ҚеҘ—дә§дёҡпјҢжӢҘжңүе№ҙеҠ е·ҘиӮүеҲ¶е“Ғ200еӨҡдёҮеҗЁгҖҒеҚ•зҸӯе№ҙеұ е®°з”ҹзҢӘ2500еӨҡдёҮеӨҙзҡ„з”ҹдә§дә§иғҪгҖӮе…¬еҸёдё»иҰҒз”ҹдә§з»ҸиҗҘеҢәеҹҹз”ҹзҢӘиө„жәҗдё°еҜҢпјҢиӮүзұ»ж¶Ҳиҙ№жҪңеҠӣе·ЁеӨ§пјҢе…¬еҸёйҖҡиҝҮе®Ңе–„дә§дёҡеёғеұҖпјҢж·ұеәҰејҖеҸ‘еҢәеҹҹеёӮеңәпјҢжҺЁиҝӣе…ӯеӨ§еҢәеҹҹеҸ‘еұ•жҲҳз•ҘгҖӮ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеӣһжҡ–пјҢиӮүзұ»ж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеӣһеҚҮпјҢдёәеҠ еҝ«жҺЁеҠЁе…¬еҸёй«ҳиҙЁйҮҸз»ҸиҗҘеҸ‘еұ•пјҢеҸҢжұҮеҸ‘еұ•пјҢжҢҒз»ӯж·ұеҢ–дёҡеҠЎеёғеұҖпјҢдёҚж–ӯеҠ еӨ§еұ е®°еҸҠиӮүзұ»еҠ е·ҘдёҡеҠЎзҡ„еҸ‘еұ•еҠӣеәҰпјҢжҺЁеҠЁе…¬еҸёз»ҸиҗҘдёҡз»©жӯўи·ҢеӣһеҚҮгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҸҢжұҮеҸ‘еұ•иҗҘдёҡ收е…Ҙдёә451.93дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.73%гҖӮ

пјҲ2пјүжөҷжұҹеҚҺз»ҹиӮүеҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

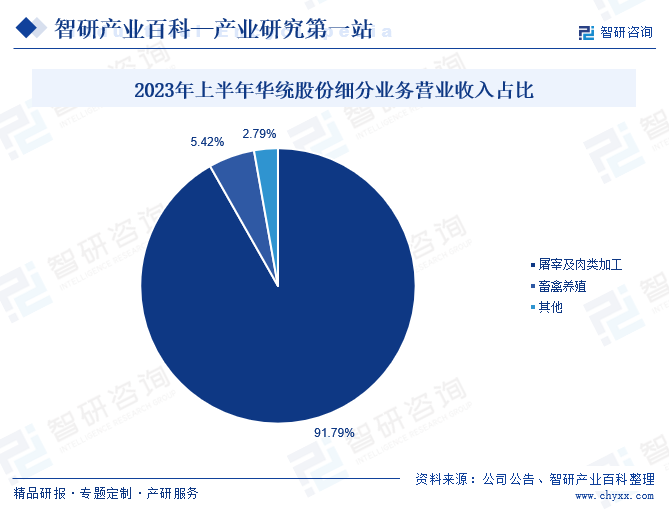

еҚҺз»ҹиӮЎд»ҪдҪңдёәеҶңдёҡдә§дёҡеҢ–еӣҪ家йҮҚзӮ№йҫҷеӨҙдјҒдёҡпјҢд№ҹжҳҜжөҷжұҹзңҒе…»ж®–еҸҠеұ е®°еҸҢйҫҷеӨҙдјҒдёҡгҖӮеӨҡе№ҙжқҘпјҢе…¬еҸёе§Ӣз»Ҳеӣҙз»•з”ҹзҢӘдә§дёҡй“ҫдёҖдҪ“еҢ–еёғеұҖпјҢдё»иҗҘдёҡеҠЎж¶өзӣ–з”ҹзҢӘе…»ж®–гҖҒз”ҹзҢӘеұ е®°гҖҒиӮүеҲ¶е“Ғж·ұеҠ е·ҘдёүеӨ§дё»иҰҒжқҝеқ—пјҢжӯӨеӨ–иҝҳй…ҚеҘ—жӢҘжңүйҘІж–ҷеҠ е·ҘгҖҒ家зҰҪе…»ж®–еҸҠеұ е®°зӯүдёҡеҠЎпјҢж——дёӢз»ҸиҗҘдә§е“ҒеҢ…жӢ¬з”ҹйІңиӮүпјҲз”ҹйІңзҢӘиӮүгҖҒз”ҹйІңзҰҪиӮүпјүгҖҒз”ҹзҢӘпјҲз§ҚзҢӘгҖҒд»”зҢӘе’Ңе•Ҷе“ҒзҢӘпјүгҖҒиӮүеҲ¶е“ҒпјҲзҒ«и…ҝгҖҒй…ұеҚӨеҲ¶е“Ғзӯүпјүе’ҢйҘІж–ҷдә§е“ҒзӯүгҖӮеұ е®°еҸҠиӮүзұ»еҠ е·ҘдҪңдёәе…¬еҸёзҡ„йҮҚзӮ№з»ҸиҗҘдёҡеҠЎпјҢ2023е№ҙд»ҘжқҘпјҢе…¬еҸёйІңе“ҒдәӢдёҡйғЁиҝӣдёҖжӯҘе·©еӣәеұ е®°дёҡеҠЎдјҳеҠҝпјҢжӢ“еұ•й”Җе”®зҪ‘з»ңпјҢжҸҗеҚҮиҝҗиҗҘиғҪеҠӣпјҢеҠ еҝ«дёҡеҠЎеёғеұҖгҖӮз»ҸиҝҮеӨҡе№ҙз»ҸйӘҢжІүж·ҖпјҢзҺ°йҳ¶ж®өпјҢе…¬еҸёеұ е®°дёҡеҠЎе·ІжӢҘжңүеӣҪеҶ…йўҶе…Ҳзҡ„жҠҖжңҜе·Ҙиүәж°ҙе№ігҖҒе…Ҳиҝӣзҡ„дҝЎжҒҜеҢ–з®ЎзҗҶзі»з»ҹпјҢе»әз«ӢдәҶжҲҗзҶҹзҡ„иҙЁжҺ§еҸҠз®ЎзҗҶдҪ“зі»д»ҘеҸҠдё“дёҡзҡ„дәәжүҚйҳҹдјҚгҖӮжҲӘиҮі2023е№ҙ6жңҲжң«пјҢе…¬еҸёе·Іе»әжҲҗ24家з”ҹзҢӘеұ е®°дјҒдёҡпјҢе…¶дёӯжөҷжұҹзңҒеҶ…19家гҖҒзңҒеӨ–5家пјҢеҲқжӯҘе®һзҺ°е…ЁеӣҪжҖ§еёғеұҖгҖӮ2023е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢеҚҺз»ҹиӮЎд»Ҫеұ е®°еҸҠиӮүзұ»еҠ е·ҘдёҡеҠЎиҗҘ收дёә37.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.26%пјҢеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚиҫҫеҲ°91.79%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

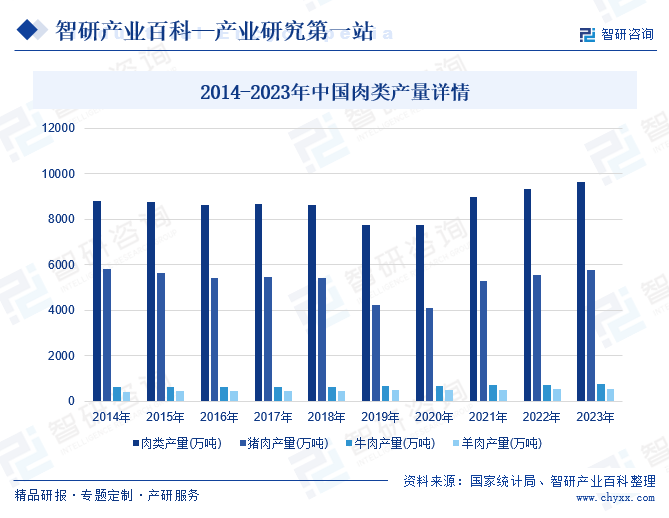

иӮүзұ»дә§е“ҒжҳҜеұ…ж°‘жүҖйңҖиғҪйҮҸзҡ„йҮҚиҰҒж‘„е…ҘжқҘжәҗпјҢеҸ—дј з»ҹйҘ®йЈҹд№ жғҜеҪұе“ҚпјҢеӣҪеҶ…иӮүзұ»ж¶Ҳиҙ№д»ҘйІңиӮүдёәдё»пјҢеӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2020е№ҙд»ҘжқҘпјҢжҲ‘еӣҪиӮүзұ»дә§йҮҸдҝқжҢҒйҖҗе№ҙйҖ’еўһзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮ2023е№ҙжҲ‘еӣҪиӮүзұ»дә§йҮҸдёә9641дёҮеҗЁпјҢеҗҢжҜ”дёҠж¶Ё3.35%пјҢе…¶дёӯзҢӘиӮүгҖҒзүӣиӮүгҖҒзҫҠиӮүдә§йҮҸеҲҶеҲ«дёә5794дёҮеҗЁгҖҒ753дёҮеҗЁгҖҒ531дёҮеҗЁпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ4.56%гҖҒ4.84%гҖҒ1.23%гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢеҜ№дәҺиӮүдә§е“Ғзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ пјҢеёҰеҠЁиӮүзұ»дә§йҮҸжҢҒз»ӯеўһй•ҝпјҢд№ҹдёәжҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·Ҙзӯүзӣёе…іиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮжңӘжқҘпјҢйҡҸзқҖиӮүзұ»дә§е“ҒйңҖжұӮдёҚж–ӯеўһй•ҝпјҢеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡд№ҹе°ҶдёҚж–ӯеҲӣж–°е’ҢеҚҮзә§пјҢд»ҘйҖӮеә”еёӮеңәйңҖжұӮе’Ңе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡзӣ‘з®ЎдҪ“зі»зҡ„ж—ҘиҮ»е®Ңе–„

иҝ‘е№ҙжқҘпјҢиЎҢдёҡдё»з®ЎйғЁй—Ёзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№еҠ ејәеұ е®°еҠ е·ҘеҸҠжөҒйҖҡй”Җе”®зӯүзҺҜиҠӮзҡ„ж•ҙйЎҝжҺӘж–Ҫ并еӨҡж¬Ўдҝ®и®ўгҖҠйЈҹе“Ғе®үе…Ёжі•гҖӢгҖҠйЈҹе“Ғе®үе…Ёжі•е®һж–ҪжқЎдҫӢгҖӢеҸҠгҖҠйЈҹе“Ғз”ҹдә§и®ёеҸҜз®ЎзҗҶеҠһжі•гҖӢзӯүжі•еҫӢ法规пјҢжҳҺзЎ®дәҶзӣёе…іжі•еҫӢиҙЈд»»е№¶йҖҗжӯҘеҠ еӨ§иҝқеҸҚ规е®ҡзҡ„еӨ„зҪҡеҠӣеәҰгҖӮеҗ„зә§ең°ж–№ж”ҝеәңд№ҹйўҒеёғдәҶеӨҡйЎ№еұ е®°еҸҠиӮүзұ»еҠ е·Ҙж–№йқўзҡ„з®ЎзҗҶжқЎдҫӢпјҢдёҚж–ӯжҸҗй«ҳиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣгҖӮйҡҸзқҖжҲ‘еӣҪеңЁеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡзҡ„жі•еҫӢ法规йҷҶз»ӯеҮәеҸ°е№¶е®Ңе–„пјҢзӣ®еүҚе·Із»Ҹеҹәжң¬еҪўжҲҗжқғиҙЈдёҖиҮҙгҖҒеҲҶе·ҘжҳҺзЎ®гҖҒиҝҗиЎҢй«ҳж•Ҳзҡ„зӣ‘з®ЎдҪ“зі»пјҢжҺЁеҠЁиЎҢдёҡй•ҝиҝңеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүиЎҢдёҡжңӘжқҘеёӮеңәз©әй—ҙе№ҝйҳ”

йҡҸзқҖжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘжҢҒз»ӯеўһй•ҝе’Ңз”ҹжҙ»ж°ҙе№іжҳҫи‘—жҸҗй«ҳпјҢеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§жҲҗдёәеҝ…然и¶ӢеҠҝгҖӮзҢӘиӮүзӯүдҪңдёәжҲ‘еӣҪеҹҺд№Ўеұ…ж°‘йҮҚиҰҒзҡ„иӮүзұ»йЈҹе“ҒпјҢж¶Ҳиҙ№еҚҮзә§дҪҝеҫ—й«ҳиӣӢзҷҪгҖҒдҪҺи„ӮиӮӘгҖҒдҪҺиғҶеӣәйҶҮзҡ„иӮүзұ»йЈҹе“ҒеҸ—еҲ°жӣҙеӨҡж¶Ҳиҙ№иҖ…зҡ„е…іжіЁе’Ңе–ңзҲұпјҢжҺЁеҠЁеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮд»Һж¶Ҳиҙ№з»“жһ„жқҘзңӢпјҢжҲ‘еӣҪеұ…ж°‘зҡ„иӮүзұ»з»“жһ„жҖ§ж¶Ҳиҙ№еҚҮзә§иҝҮзЁӢжӯЈз”ұеӨ§дёӯеҹҺеёӮеҗ‘е°ҸеҹҺеёӮе’Ңз»ҸжөҺж¬ еҸ‘иҫҫең°еҢәзҡ„еҶңжқ‘жү©еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖеҶңж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҶңжқ‘еёӮеңәеҜ№иӮүзұ»дә§е“Ғзҡ„йңҖжұӮе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮ

пјҲ3пјүеҶ·й“ҫзү©жөҒиЎҢдёҡзҡ„еҸ‘еұ•еҠҝеӨҙеҗ‘еҘҪ

иҝҗиҫ“жңҚеҠЎдёҡдёҺжң¬иЎҢдёҡжңүзқҖеҜҶеҲҮзҡ„е…ізі»пјҢиӮүзұ»дә§е“ҒзҰ»дёҚејҖзү©жөҒи°ғиҝҗпјҢеӨ§йғЁеҲҶиӮүзұ»еҠ е·Ҙдә§е“ҒйңҖиҰҒз»ҸиҝҮжҒ’жё©еҶ·й“ҫзҡ„иҝҗиҫ“дј йҖ’иҮіз»Ҳз«ҜеёӮеңәпјҢд»ҘдҝқжҢҒдә§е“Ғзҡ„еҸЈе‘іе’ҢйЈҹе“Ғе®үе…ЁгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе®үе…Ёе’Ңе“ҒиҙЁиҰҒжұӮзҡ„жҸҗеҚҮпјҢеҶ·й“ҫзү©жөҒиғҪеӨҹзЎ®дҝқиӮүзұ»дә§е“ҒеңЁиҝҗиҫ“е’ҢеӮЁеӯҳиҝҮзЁӢдёӯзҡ„ж–°йІңеәҰе’Ңе®үе…ЁжҖ§пјҢж»Ўи¶ідәҶеёӮеңәеҜ№й«ҳе“ҒиҙЁиӮүзұ»зҡ„йңҖжұӮгҖӮеӣ жӯӨпјҢеҶ·й“ҫзү©жөҒиЎҢдёҡзҡ„еҗ‘еҘҪеҸ‘еұ•пјҢж— з–‘дёәжҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣпјҢдёәе…¶жҢҒз»ӯеҒҘеә·еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүйЈҹе“Ғе®үе…Ёй—®йўҳ

йЈҹе“Ғе®үе…Ёй—®йўҳдёҖзӣҙд»ҘжқҘйғҪжҳҜзӨҫдјҡе…іжіЁзҡ„з„ҰзӮ№д№ӢдёҖпјҢеҜ№еұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮиҝ‘е№ҙжқҘпјҢйЈҹе“Ғе®үе…ЁдәӢ件时жңүеҸ‘з”ҹпјҢж¶Ҳиҙ№иҖ…е’Ңзӣ‘з®ЎйғЁй—ЁеҜ№йЈҹе“Ғе®үе…Ёй—®йўҳж„ҲеҠ йҮҚи§ҶгҖӮйғЁеҲҶдјҒдёҡеңЁйЈҹе“ҒеҚ«з”ҹгҖҒиҙЁйҮҸжҺ§еҲ¶дёҠиҫғдёәи–„ејұпјҢдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢдёӘеҲ«дјҒдёҡзҡ„дёҚ规иҢғз»ҸиҗҘиЎҢдёәжҚҹе®ідәҶж•ҙдёӘиЎҢдёҡзҡ„дҝЎиӘүпјҢз»ҷе…ЁиЎҢдёҡзҡ„еҪўиұЎеёҰжқҘдәҶдёҚиүҜзҡ„еҪұе“ҚгҖӮ

пјҲ2пјүиӮүжәҗзЁіе®ҡдҫӣеә”й—®йўҳ

зҰҪз•ңйҘІе…»иЎҢдёҡдҪңдёәеұ е®°еҸҠиӮүзұ»еҠ е·Ҙзҡ„дёҠжёёпјҢжҳҜжң¬иЎҢдёҡдјҒдёҡдё»иҰҒеҺҹж–ҷзҡ„жқҘжәҗпјҢиҝ‘еҮ е№ҙеҸ—еҲ°еҠЁзү©з–«жғ…з–«з—…гҖҒйҘІе…»жҲҗжң¬еўһеҠ гҖҒзҺҜдҝқжІ»зҗҶйҷҗе…»зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҮәзҺ°зҰҪз•ңеҮәж ҸйҮҸжіўеҠЁиҫғеӨ§зҡ„жғ…еҶөгҖӮдёҠиҝ°жғ…еҶөеҜјиҮҙдёҡеҶ…еҺҹж–ҷдҫӣеә”йҮҸе’ҢиҙЁйҮҸеҮәзҺ°йҳ¶ж®өжҖ§жіўеҠЁпјҢз»ҷеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡзҡ„жҲҗжң¬жҺ§еҲ¶гҖҒеҺҹжқҗж–ҷиҙЁйҮҸжҠҠжҺ§еёҰжқҘиҫғеӨ§жҢ‘жҲҳгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁ

иӮүзұ»еҠ е·ҘиЎҢдёҡзҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜз•ңгҖҒзҰҪпјҢе…¶д»·ж јеҸ—еҲ°еёӮеңәдҫӣйңҖгҖҒеӯЈиҠӮеҸҳеҢ–гҖҒж”ҝзӯ–и°ғж•ҙзӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢйҡҫд»Ҙйў„жөӢе’ҢжҺ§еҲ¶гҖӮеҪ“еҺҹжқҗж–ҷд»·ж јдёҠеҚҮж—¶пјҢеұ е®°еҸҠиӮүзұ»еҠ е·ҘдјҒдёҡзҡ„жҲҗжң¬дјҡйҡҸд№ӢеўһеҠ пјҢеҸҜиғҪеҜјиҮҙдә§е“Ғд»·ж јдёҠж¶ЁпјҢеҪұе“ҚеёӮеңәз«һдәүеҠӣгҖӮеҺҹжқҗж–ҷд»·ж јзҡ„еӨ§е№…жіўеҠЁеҸҜиғҪдҪҝеҫ—дјҒдёҡйҡҫд»ҘиҝӣиЎҢй•ҝжңҹзЁіе®ҡзҡ„з»ҸиҗҘ规еҲ’пјҢеҜ№иЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•жһ„жҲҗеЁҒиғҒгҖӮеӣ жӯӨпјҢеҺҹжқҗж–ҷд»·ж јзҡ„дёҚзЁіе®ҡеҜ№жҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеёҰжқҘдәҶдёҚе°Ҹзҡ„жҢ‘жҲҳгҖӮ

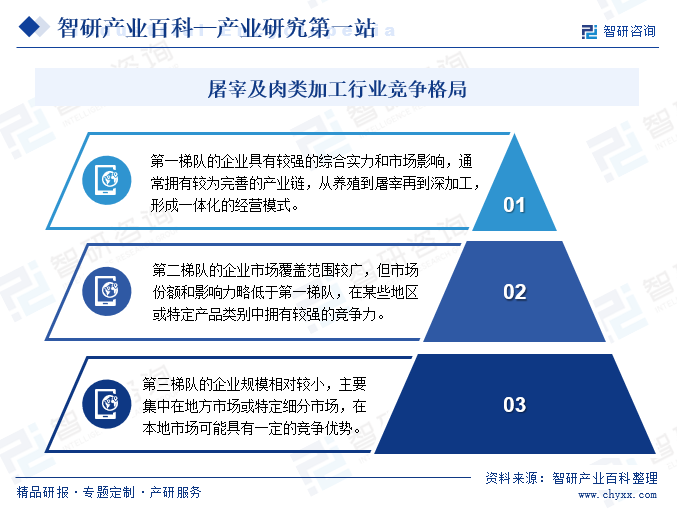

дёғгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеёӮеңәеҸӮдёҺиҖ…дј—еӨҡпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡеҶ…дјҒдёҡеӯҳеңЁеӨҡгҖҒе°ҸгҖҒж•ЈгҖҒд№ұзӯүзҺ°иұЎгҖӮд»Һз«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡжҖ»дҪ“еҸҜд»ҘеҲҶдёәдёүеӨ§жўҜйҳҹгҖӮ第дёҖжўҜйҳҹзҡ„дјҒдёҡе…·жңүиҫғејәзҡ„з»јеҗҲе®һеҠӣе’ҢеёӮеңәеҪұе“ҚеҠӣпјҢйҖҡеёёжӢҘжңүиҫғдёәе®Ңе–„зҡ„дә§дёҡй“ҫпјҢд»Һе…»ж®–еҲ°еұ е®°еҶҚеҲ°ж·ұеҠ е·ҘпјҢеҪўжҲҗдёҖдҪ“еҢ–зҡ„з»ҸиҗҘжЁЎејҸпјҢд»ЈиЎЁдјҒдёҡеҢ…жӢ¬еҸҢжұҮеҸ‘еұ•гҖҒжё©ж°ҸиӮЎд»ҪзӯүгҖӮ第дәҢжўҜйҳҹзҡ„дјҒдёҡ规模иҫғеӨ§пјҢеёӮеңәиҰҶзӣ–иҢғеӣҙиҫғе№ҝпјҢдҪҶеңЁж•ҙдҪ“еёӮеңәдёӯзҡ„д»Ҫйўқе’ҢеҪұе“ҚеҠӣз•ҘдҪҺдәҺ第дёҖжўҜйҳҹпјҢд»ЈиЎЁдјҒдёҡжңүйӣЁж¶ҰйЈҹе“ҒгҖҒйҮ‘й”ЈйӣҶеӣўзӯүгҖӮ第дёүжўҜйҳҹдё»иҰҒз”ұең°ж–№жҖ§зҡ„е°ҸеһӢеұ е®°еҺӮе’ҢиӮүзұ»еҠ е·ҘдјҒдёҡз»„жҲҗпјҢиҝҷзұ»дјҒдёҡ规模зӣёеҜ№иҫғе°ҸпјҢдё»иҰҒйӣҶдёӯеңЁең°ж–№еёӮеңәжҲ–зү№е®ҡз»ҶеҲҶеёӮеңәпјҢеңЁжң¬ең°еёӮеңәеҸҜиғҪе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝпјҢдҪҶеңЁе…ЁеӣҪиҢғеӣҙеҶ…зҡ„еҪұе“ҚеҠӣжңүйҷҗгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡиҝ‘е№ҙжқҘе‘ҲзҺ°еҮәдёҖзі»еҲ—жҳҫи‘—зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮйҰ–е…ҲпјҢиЎҢдёҡдё»дҪ“зҡ„е“ҒзүҢж„ҸиҜҶйҖҗжёҗеўһејәпјҢдј—еӨҡдјҒдёҡејҖе§ӢжіЁйҮҚе“ҒзүҢе»әи®ҫпјҢйҖҡиҝҮжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎж°ҙе№іпјҢеЎ‘йҖ зӢ¬зү№зҡ„е“ҒзүҢеҪўиұЎпјҢд»ҘеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯи„ұйў–иҖҢеҮәгҖӮе…¶ж¬ЎпјҢж·ұеҠ е·Ҙдә§е“ҒеҚ жҜ”жҢҒз»ӯжҸҗй«ҳпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡж ·еҢ–пјҢиӮүзұ»ж·ұеҠ е·Ҙдә§е“ҒеҸ—еҲ°и¶ҠжқҘи¶ҠеӨҡзҡ„йқ’зқҗпјҢжҺЁеҠЁдәҶиЎҢдёҡеҗ‘жӣҙй«ҳйҷ„еҠ еҖјж–№еҗ‘еҸ‘еұ•гҖӮжңҖеҗҺпјҢж¶Ҳиҙ№жё йҒ“е‘ҲзҺ°еӨҡе…ғеҢ–еҸ‘еұ•и¶ӢеҠҝпјҢзәҝдёҠй”Җе”®жё йҒ“зҡ„еҙӣиө·дёәж¶Ҳиҙ№иҖ…жҸҗдҫӣдәҶжӣҙеӨҡдҫҝжҚ·зҡ„йҖүжӢ©пјҢеҗҢж—¶пјҢйӨҗйҘ®гҖҒйӣ¶е”®зӯүеӨҡе…ғеҢ–жё йҒ“д№ҹдёәиЎҢдёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ