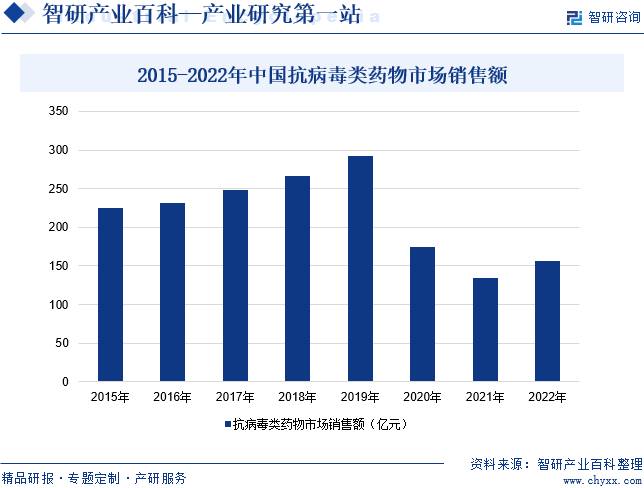

ж‘ҳиҰҒпјҡ2020е№ҙгҖҒ2021е№ҙпјҢжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„еёӮеңәй”Җе”®йўқеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„дёӢж»‘пјҢдёҖжҳҜйҮҚзӮ№е“Ғз§ҚеҰӮжҒ©жӣҝеҚЎйҹҰгҖҒеҜҢ马酸жӣҝиҜәзҰҸйҹҰдәҢеҗЎе‘Ӣй…ҜгҖҒйҳҝеҫ·зҰҸйҹҰй…ҜгҖҒжҒ©жӣІд»–ж»ЁжӣҝиҜәзҰҸйҹҰзӯүиҝӣе…ҘдәҶеӣҪ家йӣҶйҮҮзӣ®еҪ•пјҢй”Җе”®д»·ж јеӨ§е№…дёӢйҷҚпјӣдәҢжҳҜдёҘж јзҡ„ж–°еҶ з–«жғ…йҳІжҺ§жҺӘж–ҪдёӢпјҢ2020е№ҙгҖҒ2021е№ҙжөҒж„ҹеҸ‘з—…зҺҮжҳҺжҳҫдёӢйҷҚпјҢжҠ—жөҒж„ҹз—…жҜ’иҚҜзү©еёӮеңәй”Җе”®йўқеҮҸе°‘гҖӮ2022е№ҙжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©еёӮеңәй”Җе”®йўқзәҰдёә156дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ15.56%гҖӮ

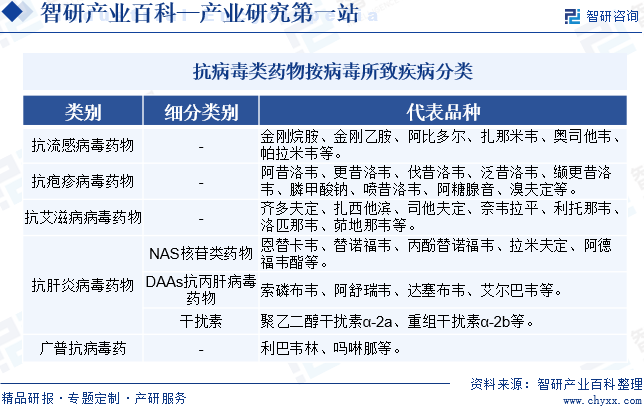

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҠ—з—…жҜ’зұ»иҚҜзү©жҳҜдёҖзұ»з”ЁдәҺзү№ејӮжҖ§жІ»з–—з—…жҜ’ж„ҹжҹ“зҡ„иҚҜзү©гҖӮз—…жҜ’жүҖиҮҙз–ҫз—…еӨ§еӨҡжҳҜдәәзұ»зҡ„дё»иҰҒдј жҹ“з—…пјҢз—…жҜ’еҸҜдҫөзҠҜдёҚеҗҢз»„з»ҮеҷЁе®ҳпјҢж„ҹжҹ“з»Ҷиғһеј•иө·з–ҫз—…гҖӮжҠ—з—…жҜ’зұ»иҚҜзү©жҢүз—…жҜ’жүҖиҮҙз–ҫз—…еҲҶзұ»еҸҜеҲҶдёәжҠ—з–ұз–№з—…жҜ’иҚҜгҖҒжҠ—иүҫж»Ӣз—…з—…жҜ’иҚҜгҖҒжҠ—жөҒж„ҹз—…жҜ’иҚҜгҖҒжҠ—иӮқзӮҺз—…жҜ’иҚҜгҖҒе№ҝи°ұжҠ—з—…жҜ’иҚҜзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

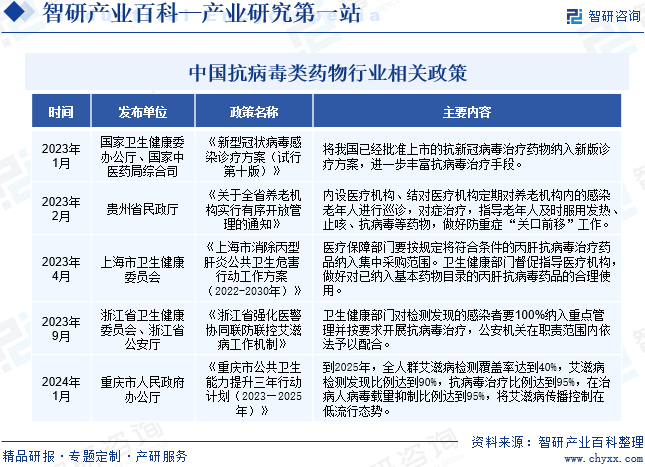

иҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—жҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзӣёе…іж”ҝзӯ–гҖӮдҫӢеҰӮпјҢ2023е№ҙ4жңҲпјҢдёҠжө·еёӮеҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡеҚ°еҸ‘гҖҠдёҠжө·еёӮж¶ҲйҷӨдёҷеһӢиӮқзӮҺе…¬е…ұеҚ«з”ҹеҚұе®іиЎҢеҠЁе·ҘдҪңж–№жЎҲпјҲ2022-2030е№ҙпјүгҖӢпјҢжҸҗеҮәеҢ»з–—дҝқйҡңйғЁй—ЁиҰҒжҢү规е®ҡе°Ҷз¬ҰеҗҲжқЎд»¶зҡ„дёҷиӮқжҠ—з—…жҜ’жІ»з–—иҚҜе“Ғзәіе…ҘйӣҶдёӯйҮҮиҙӯиҢғеӣҙгҖӮеҚ«з”ҹеҒҘеә·йғЁй—ЁзқЈдҝғжҢҮеҜјеҢ»з–—жңәжһ„пјҢеҒҡеҘҪеҜ№е·Ізәіе…Ҙеҹәжң¬иҚҜзү©зӣ®еҪ•зҡ„дёҷиӮқжҠ—з—…жҜ’иҚҜе“Ғзҡ„еҗҲзҗҶдҪҝз”ЁгҖӮ2024е№ҙ1жңҲпјҢйҮҚеәҶеёӮдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠйҮҚеәҶеёӮе…¬е…ұеҚ«з”ҹиғҪеҠӣжҸҗеҚҮдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢжҸҗеҮәеҲ°2025е№ҙпјҢе…ЁдәәзҫӨиүҫж»Ӣз—…жЈҖжөӢиҰҶзӣ–зҺҮиҫҫеҲ°40%пјҢиүҫж»Ӣз—…жЈҖжөӢеҸ‘зҺ°жҜ”дҫӢиҫҫеҲ°90%пјҢжҠ—з—…жҜ’жІ»з–—жҜ”дҫӢиҫҫеҲ°95%пјҢеңЁжІ»з—…дәәз—…жҜ’иҪҪйҮҸжҠ‘еҲ¶жҜ”дҫӢиҫҫеҲ°95%пјҢе°Ҷиүҫж»Ӣз—…дј ж’ӯжҺ§еҲ¶еңЁдҪҺжөҒиЎҢжҖҒеҠҝгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

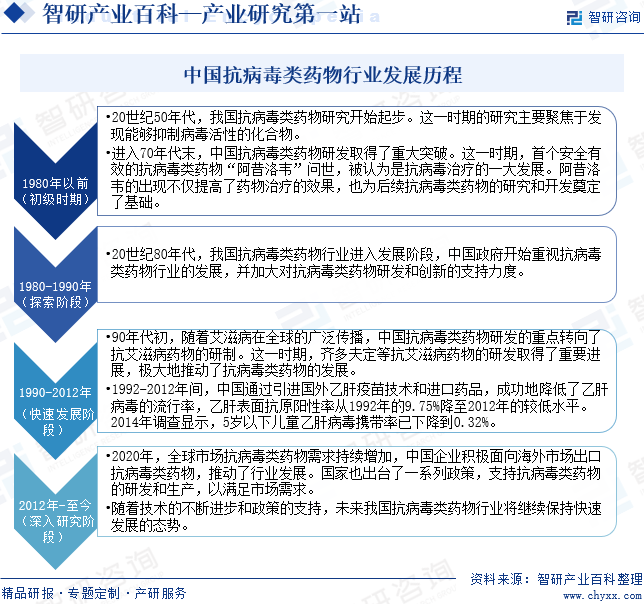

20дё–зәӘ50е№ҙд»ЈпјҢжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©з ”究ејҖе§Ӣиө·жӯҘгҖӮиҝҷдёҖж—¶жңҹзҡ„з ”з©¶дё»иҰҒиҒҡз„ҰдәҺеҸ‘зҺ°иғҪеӨҹжҠ‘еҲ¶з—…жҜ’жҙ»жҖ§зҡ„еҢ–еҗҲзү©гҖӮиҝӣе…Ҙ70е№ҙд»Јжң«пјҢдёӯеӣҪжҠ—з—…жҜ’зұ»иҚҜзү©з ”еҸ‘еҸ–еҫ—дәҶйҮҚеӨ§зӘҒз ҙгҖӮиҝҷдёҖж—¶жңҹпјҢйҰ–дёӘе®үе…Ёжңүж•Ҳзҡ„жҠ—з—…жҜ’зұ»иҚҜзү©вҖңйҳҝжҳ”жҙӣйҹҰвҖқй—®дё–пјҢиў«и®ӨдёәжҳҜжҠ—з—…жҜ’жІ»з–—зҡ„дёҖеӨ§еҸ‘еұ•гҖӮйҳҝжҳ”жҙӣйҹҰзҡ„еҮәзҺ°дёҚд»…жҸҗй«ҳдәҶиҚҜзү©жІ»з–—зҡ„ж•ҲжһңпјҢд№ҹдёәеҗҺз»ӯжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„з ”з©¶е’ҢејҖеҸ‘еҘ е®ҡдәҶеҹәзЎҖгҖӮ20дё–зәӘ80е№ҙд»ЈпјҢжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡиҝӣе…ҘеҸ‘еұ•йҳ¶ж®өпјҢдёӯеӣҪж”ҝеәңејҖе§ӢйҮҚи§ҶжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„еҸ‘еұ•пјҢ并еҠ еӨ§еҜ№жҠ—з—…жҜ’зұ»иҚҜзү©з ”еҸ‘е’ҢеҲӣж–°зҡ„ж”ҜжҢҒеҠӣеәҰгҖӮ90е№ҙд»ЈеҲқпјҢйҡҸзқҖиүҫж»Ӣз—…еңЁе…Ёзҗғзҡ„е№ҝжіӣдј ж’ӯпјҢдёӯеӣҪжҠ—з—…жҜ’зұ»иҚҜзү©з ”еҸ‘зҡ„йҮҚзӮ№иҪ¬еҗ‘дәҶжҠ—иүҫж»Ӣз—…иҚҜзү©зҡ„з ”еҲ¶гҖӮиҝҷдёҖж—¶жңҹпјҢйҪҗеӨҡеӨ«е®ҡзӯүжҠ—иүҫж»Ӣз—…иҚҜзү©зҡ„з ”еҸ‘еҸ–еҫ—дәҶйҮҚиҰҒиҝӣеұ•пјҢжһҒеӨ§ең°жҺЁеҠЁдәҶжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„еҸ‘еұ•гҖӮ1992-2012е№ҙй—ҙпјҢдёӯеӣҪйҖҡиҝҮеј•иҝӣеӣҪеӨ–д№ҷиӮқз–«иӢ—жҠҖжңҜе’ҢиҝӣеҸЈиҚҜе“ҒпјҢжҲҗеҠҹең°йҷҚдҪҺдәҶд№ҷиӮқз—…жҜ’зҡ„жөҒиЎҢзҺҮпјҢд№ҷиӮқиЎЁйқўжҠ—еҺҹйҳіжҖ§зҺҮд»Һ1992е№ҙзҡ„9.75%йҷҚиҮі2012е№ҙзҡ„иҫғдҪҺж°ҙе№ігҖӮ2014е№ҙи°ғжҹҘжҳҫзӨәпјҢ5еІҒд»ҘдёӢе„ҝз«Ҙд№ҷиӮқз—…жҜ’жҗәеёҰзҺҮе·ІдёӢйҷҚеҲ°0.32%гҖӮ2020е№ҙе…ЁзҗғеёӮеңәжҠ—з—…жҜ’зұ»иҚҜзү©йңҖжұӮжҢҒз»ӯеўһеҠ пјҢдёӯеӣҪдјҒдёҡз§ҜжһҒйқўеҗ‘жө·еӨ–еёӮеңәеҮәеҸЈжҠ—з—…жҜ’зұ»иҚҜзү©пјҢжҺЁеҠЁдәҶиЎҢдёҡеҸ‘еұ•гҖӮеӣҪ家д№ҹеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢж”ҜжҢҒжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеёӮеңәи®ӨеҸҜеәҰеЈҒеһ’

жҠ—з—…жҜ’зұ»иҚҜзү©дёҺеұ…ж°‘зҡ„з”ҹе‘ҪеҒҘеә·жҒҜжҒҜзӣёе…іпјҢеңЁж¶Ҳиҙ№иҝҮзЁӢдёӯпјҢдәә们жҷ®йҒҚдјҡйҖүжӢ©иҙӯд№°зҹҘеҗҚеәҰй«ҳгҖҒиҙЁйҮҸеҘҪзҡ„дә§е“ҒгҖӮж–°иҝӣе…ҘжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„дјҒдёҡйңҖиҰҒз»ҸеҺҶиҫғй•ҝж—¶й—ҙжүҚиғҪиҺ·еҫ—еҢ»жӮЈеҸҢж–№зҡ„и®ӨеҸҜгҖӮеӣ жӯӨпјҢжҠ—з—…жҜ’зұ»иҚҜзү©дјҒдёҡе“ҒзүҢзҡ„еёӮеңәи®ӨеҸҜеәҰжҳҜжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„йҮҚиҰҒиҝӣе…ҘеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

жҠ—з—…жҜ’зұ»иҚҜзү©зҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®ж¶үеҸҠеӨҡз§Қдё“дёҡйўҶеҹҹпјҢеҢ…жӢ¬дёҙеәҠз ”еҸ‘гҖҒж–°иҚҜжіЁеҶҢгҖҒз”ҹдә§еҸҠе·ҘиүәгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒеёӮеңәз ”з©¶гҖҒеёӮеңәејҖеҸ‘еҸҠй”Җе”®зӯүпјҢдёҠиҝ°зҺҜиҠӮйңҖиҰҒеӨ§йҮҸзҡ„е…·жңүдё“дёҡиғҢжҷҜзҡ„еӨҚеҗҲеһӢдәәжүҚгҖӮж–°иҝӣе…ҘжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…з»„е»әиҰҶзӣ–ж–°иҚҜз ”еҸ‘еҲ°е•ҶдёҡеҢ–зҡ„дё“дёҡдәәжүҚеӣўйҳҹгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жҠ—з—…жҜ’зұ»иҚҜзү©з ”еҸ‘е‘Ёжңҹй•ҝгҖҒиө„йҮ‘жҠ•е…Ҙй«ҳгҖҒйЈҺйҷ©еӨ§пјҢйңҖиҰҒй•ҝж—¶й—ҙе’ҢеӨ§йҮҸиө„йҮ‘зҡ„ж”ҜжҢҒгҖӮеңЁз”ҹдә§и®ҫж–Ҫж–№йқўпјҢжҠ—з—…жҜ’зұ»иҚҜзү©з”ҹдә§жүҖйңҖдё“з”Ёи®ҫеӨҮеӨҡпјҢжңүдәӣйҮҚиҰҒд»ӘеҷЁи®ҫеӨҮдҫқиө–иҝӣеҸЈпјҢжҠ—з—…жҜ’зұ»иҚҜзү©дјҒдёҡиҝҳйңҖиҰҒе»әи®ҫз¬ҰеҗҲGMPзҡ„еҺӮжҲҝпјҢиҙ№з”ЁжҳӮиҙөгҖӮжӯӨеӨ–пјҢдёәдәҶж»Ўи¶іеҗ„еӣҪзӣ‘з®ЎйғЁй—Ёзҡ„иҰҒжұӮе’Ңе®ўжҲ·зҺ°еңәе®Ўи®ЎйңҖиҰҒпјҢжҠ—з—…жҜ’зұ»иҚҜзү©дјҒдёҡиҝҳйңҖеңЁе®үе…ЁгҖҒзҺҜдҝқзӯүж–№йқўжҠ•е…ҘеӨ§йҮҸиө„йҮ‘гҖӮеңЁй”Җе”®ж–№йқўпјҢжҠ—з—…жҜ’зұ»иҚҜзү©дјҒдёҡйңҖеңЁеёӮеңәжҺЁе№ҝдёҺй”Җе”®йҳҹдјҚе»әи®ҫиҝҮзЁӢдёӯжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢз ”еҸ‘зҡ„иҚҜе“ҒжүҚиғҪеӨҹеңЁиҫғзҹӯж—¶й—ҙеҶ…еҚ йўҶеёӮеңәгҖӮеӣ жӯӨпјҢиӢҘжғіиҝӣе…ҘжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡпјҢжҠ—з—…жҜ’зұ»иҚҜзү©дјҒдёҡеҝ…йЎ»жӢҘжңүзӣёеҪ“зҡ„иө„йҮ‘е®һеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҠ—з—…жҜ’зұ»иҚҜзү©дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹж–ҷиҚҜгҖҒдёӯй—ҙдҪ“зӯүеҺҹжқҗж–ҷпјӣдә§дёҡй“ҫдёӯжёёдёәжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„з”ҹдә§еҲ¶йҖ пјӣдә§дёҡй“ҫдёӢжёёдёәжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„й”Җе”®жё йҒ“пјҢеҢ…жӢ¬еҢ»йҷўгҖҒиҚҜеә—зӯүпјҢжңҖз»Ҳй”Җе”®иҮіжӮЈиҖ…гҖӮ

йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжө·иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·жі“еҚҡжҷәжәҗеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜҡиҫҫиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёңдәҡиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеҜҢзҘҘиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҘҘзҝ”иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжө·иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·жі“еҚҡжҷәжәҗеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜҡиҫҫиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёңдәҡиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеҜҢзҘҘиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҘҘзҝ”иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеұұдёңйІҒжҠ—еҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

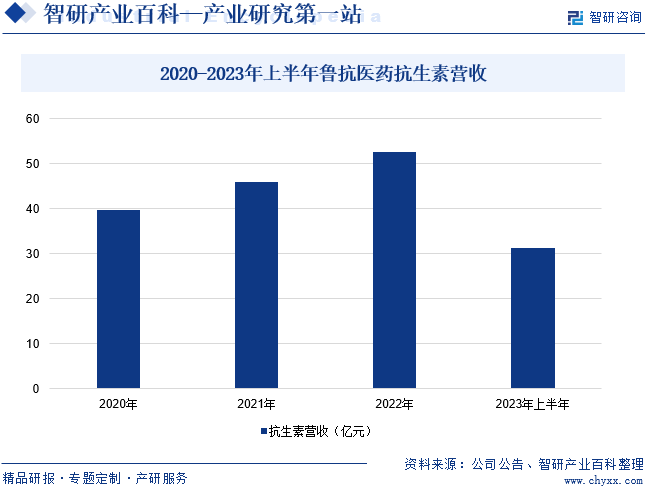

еұұдёңйІҒжҠ—еҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…еӣӣеӨ§жҠ—з”ҹзҙ з”ҹдә§еҹәең°д№ӢдёҖпјҢйқ’йңүзҙ зұ»гҖҒеӨҙеӯўзұ»жҠ—з”ҹзҙ еңЁе…ЁеӣҪеҚ жңүдјҳеҠҝең°дҪҚгҖӮд»ҘжҠ—ж„ҹжҹ“зұ»дә§е“ҒдёәеҹәзЎҖпјҢдёҚж–ӯдё°еҜҢдә§е“Ғз®ЎзәҝпјҢеҪўжҲҗеҝғи„‘иЎҖз®Ўзұ»гҖҒжҠ—з—…жҜ’зұ»гҖҒж¶ҲеҢ–зі»з»ҹзұ»гҖҒеҶ…еҲҶжіҢзұ»гҖҒе‘јеҗёзі»з»ҹзұ»зӯүеӨҡйўҶеҹҹиҰҶзӣ–гҖӮзӣ®еүҚдҪҝз”Ёзҡ„вҖңйІҒжҠ—вҖқзүҢе•Ҷж ҮжҳҜвҖңдёӯеӣҪй©°еҗҚе•Ҷж ҮвҖқгҖҒвҖңеұұдёңзңҒи‘—еҗҚе•Ҷж ҮвҖқгҖҒвҖңйҮҚзӮ№еҹ№иӮІзҡ„еҮәеҸЈе“ҒзүҢвҖқгҖӮдјҒдёҡдёҺе…ЁеӣҪжөҒйҖҡзҷҫејәдјҒдёҡдҝқжҢҒй•ҝжңҹзЁіе®ҡеҗҲдҪңпјҢжӢҘжңүе№ҝжіӣзЁіе®ҡзҡ„е®ўжҲ·еҹәзЎҖпјҢд»Ҙе…Ҳиҝӣзҡ„еёӮеңәиҗҘй”ҖзҗҶеҝөгҖҒзІҫз»ҶеҢ–иҗҘй”Җз®ЎзҗҶжЁЎејҸгҖҒе‘ЁеҲ°зҡ„е”®еҗҺжңҚеҠЎдҪ“зі»гҖҒеҝ«йҖҹжңүеҠӣзҡ„зү©жөҒдҝқйҡңиғҪеҠӣпјҢеңЁеёӮеңәз»ҶеҲҶйўҶеҹҹдёҚж–ӯе·©еӣәж ёеҝғдә§е“Ғең°дҪҚпјҢе°ҶеӯҳйҮҸдёҡеҠЎзЁіеҒҘз»ҸиҗҘдёҺеўһйҮҸдёҡеҠЎеҝ«йҖҹжү©еј жңүж•Ҳз»“еҗҲпјҢдёҚж–ӯжҸҗй«ҳдә§е“Ғзҡ„еёӮеңәжё—йҖҸеҠӣе’ҢиҰҶзӣ–зҺҮгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡжҠ—з”ҹзҙ иҗҘ收еҗҢжҜ”еўһй•ҝ18.49%иҮі31.34дәҝе…ғпјҢдё»иҰҒжҳҜдјҒдёҡдёҚж–ӯжҸҗеҚҮиҗҘй”ҖиғҪеҠӣпјҢдә§й”ҖеўһеҠ еёҰеҠЁжҠ—з”ҹзҙ иҗҘ收еўһеҠ гҖӮ

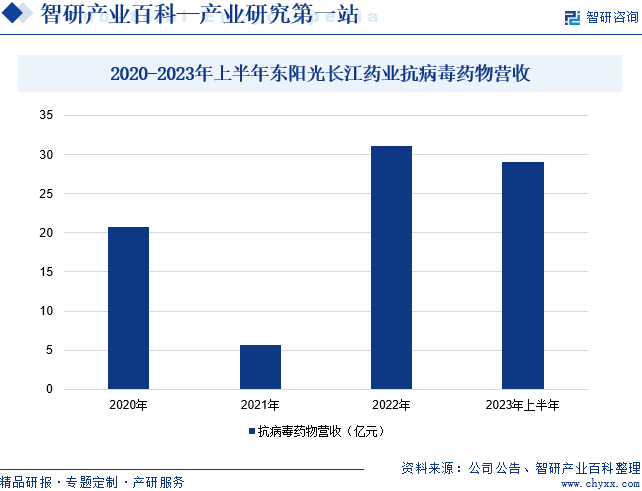

пјҲ2пјүе®ңжҳҢдёңйҳіе…үй•ҝжұҹиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®ңжҳҢдёңйҳіе…үй•ҝжұҹиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家专注дәҺжҠ—з—…жҜ’гҖҒеҶ…еҲҶжіҢеҸҠд»Ји°ўзұ»з–ҫз—…гҖҒеҝғиЎҖз®Ўз–ҫз—…зӯүжІ»з–—йўҶеҹҹзҡ„дә§е“ҒејҖеҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®дёӯеӣҪеҲ¶иҚҜдјҒдёҡпјҢе…¶ж ёеҝғдә§е“Ғз»„еҗҲеҢ…жӢ¬вҖңеҸҜеЁҒвҖқгҖҒвҖңе°”еҗҢиҲ’вҖқгҖҒвҖң欧зҫҺе®ҒвҖқгҖҒвҖңж¬Јжө·е®ҒвҖқеҸҠвҖңе–ңе®ҒвҖқгҖӮдјҒдёҡзӣ®еүҚеңЁдёӯеӣҪз”ҹдә§гҖҒжҺЁе№ҝеҸҠй”Җе”®еҗҲи®Ў33ж¬ҫеҢ»иҚҜдә§е“ҒпјҢ并з”ҹдә§11з§ҚеҺҹж–ҷиҚҜпјҢе…¶дёӯеӨ§йғЁд»ҪеҺҹж–ҷиҚҜд№ғдҪңиҮӘз”ЁгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡеқҡжҢҒе®һж–Ҫдё“дёҡеҢ–гҖҒе“ҒзүҢеҢ–гҖҒе·®ејӮеҢ–зҡ„еҸ‘еұ•жҲҳз•ҘпјҢиҮҙеҠӣдәҺиҗҘй”Җеӣўйҳҹзҡ„дё“дёҡжҖ§жү“йҖ гҖҒзЁіеҒҘеҲӣж–°зҡ„еёӮеңәиҝҗдҪңгҖҒжҲҳз•ҘжҖ§зҡ„иө„жәҗж•ҙеҗҲпјҢеңЁиЎҢдёҡеҶ…еҲӣйҖ дјҒдёҡзӢ¬жңүзҡ„е“ҒзүҢзү№иүІе’Ңж ёеҝғз«һдәүеҠӣпјҢдёәж¶Ҳиҙ№иҖ…гҖҒеҗҲдҪңдјҷдјҙеҲӣйҖ дјҒдёҡзҡ„жңҖеӨ§д»·еҖјгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡжҠ—з—…жҜ’иҚҜзү©иҗҘ收еҗҢжҜ”еўһй•ҝ187.65%иҮі29.11дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©еёӮеңәй”Җе”®йўқд»Һ2015е№ҙзҡ„225дәҝе…ғдёҠеҚҮиҮі2019е№ҙзҡ„292дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә6.75%пјҢеўһйҖҹйҖҗе№ҙжҸҗй«ҳпјҢдё»иҰҒжҺЁеҠЁеӣ зҙ дёәжөҒж„ҹз—…жҜ’иҚҜзү©еёӮеңәдёҺжҠ—HIVиҚҜзү©еёӮеңәзҡ„жү©е®№гҖӮ2020е№ҙгҖҒ2021е№ҙпјҢжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„еёӮеңәй”Җе”®йўқеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„дёӢж»‘пјҢдёҖжҳҜйҮҚзӮ№е“Ғз§ҚеҰӮжҒ©жӣҝеҚЎйҹҰгҖҒеҜҢ马酸жӣҝиҜәзҰҸйҹҰдәҢеҗЎе‘Ӣй…ҜгҖҒйҳҝеҫ·зҰҸйҹҰй…ҜгҖҒжҒ©жӣІд»–ж»ЁжӣҝиҜәзҰҸйҹҰзӯүиҝӣе…ҘдәҶеӣҪ家йӣҶйҮҮзӣ®еҪ•пјҢй”Җе”®д»·ж јеӨ§е№…дёӢйҷҚпјӣдәҢжҳҜдёҘж јзҡ„ж–°еҶ з–«жғ…йҳІжҺ§жҺӘж–ҪдёӢпјҢ2020е№ҙгҖҒ2021е№ҙжөҒж„ҹеҸ‘з—…зҺҮжҳҺжҳҫдёӢйҷҚпјҢжҠ—жөҒж„ҹз—…жҜ’иҚҜзү©еёӮеңәй”Җе”®йўқеҮҸе°‘гҖӮ2022е№ҙжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©еёӮеңәй”Җе”®йўқзәҰдёә156дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ15.56%гҖӮ

2015-2022е№ҙдёӯеӣҪжҠ—з—…жҜ’зұ»иҚҜзү©еёӮеңәй”Җе”®йўқ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүжҢҒз»ӯеўһй•ҝзҡ„еӣҪж°‘з»ҸжөҺ

жҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„еҸ‘еұ•дёҺеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеҜҶеҲҮзӣёе…іпјҢжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡй”Җ售收е…ҘдјҡйҡҸзқҖGDPзҡ„еўһй•ҝиҖҢеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёӯеӣҪGDPдёә126.06дёҮдәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ5.2%пјӣ2023е№ҙеҢ»иҚҜдҝқеҒҘж”ҜеҮәеҚ ж¶Ҳиҙ№ж”ҜеҮәзҡ„жҜ”дҫӢдёә9.2%гҖӮйҡҸзқҖ收е…Ҙзҡ„еўһй•ҝпјҢеұ…ж°‘еҜ№дәҺеҢ»иҚҜдҝқеҒҘзҡ„е…іжіЁеәҰдёҺжҠ•е…Ҙд№ҹеңЁдёҚж–ӯеўһеҠ пјҢеҢ»иҚҜдҝқеҒҘж”ҜеҮәеҚ ж¶Ҳиҙ№ж”ҜеҮәзҡ„жҜ”дҫӢйҖҗе№ҙдёҠеҚҮпјҢдёәжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

иҝ‘е№ҙжқҘпјҢеҜҶйӣҶеҮәеҸ°зҡ„зӣёе…ізӣ‘管法规ж”ҝзӯ–дёәжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„й•ҝиҝңеҸ‘еұ•жҸҗдҫӣдәҶдҝқйҡңпјҢеҢ…жӢ¬гҖҠдёҠжө·еёӮж¶ҲйҷӨдёҷеһӢиӮқзӮҺе…¬е…ұеҚ«з”ҹеҚұе®іиЎҢеҠЁе·ҘдҪңж–№жЎҲпјҲ2022-2030е№ҙпјүгҖӢгҖҠжөҷжұҹзңҒејәеҢ–еҢ»иӯҰеҚҸеҗҢиҒ”йҳІиҒ”жҺ§иүҫж»Ӣз—…е·ҘдҪңжңәеҲ¶гҖӢгҖҠйҮҚеәҶеёӮе…¬е…ұеҚ«з”ҹиғҪеҠӣжҸҗеҚҮдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2023вҖ”2025е№ҙпјүгҖӢзӯүж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°дёҚд»…еҪ°жҳҫдәҶеӣҪ家еҜ№жҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„йҮҚи§ҶдёҺж”ҜжҢҒпјҢжӣҙдҝғиҝӣдәҶжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„еҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ3пјү科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘ

йҡҸзқҖз”ҹзү©жҠҖжңҜгҖҒеҢ–еӯҰеҗҲжҲҗд»ҘеҸҠиҚҜзү©и®ҫи®ЎзӯүеүҚжІҝйўҶеҹҹзҡ„зӘҒйЈһзҢӣиҝӣпјҢжҠ—з—…жҜ’зұ»иҚҜзү©зҡ„з ”еҸ‘дёҺеҲ¶йҖ жҠҖжңҜеҸ–еҫ—дәҶжҳҫи‘—иҝӣжӯҘгҖӮж–°иҚҜеҰӮйӣЁеҗҺжҳҘз¬ӢиҲ¬дёҚж–ӯж¶ҢзҺ°пјҢиҖҢзҺ°жңүиҚҜзү©д№ҹеңЁжҢҒз»ӯдјҳеҢ–дёҺж”№иҝӣдёӯз„•еҸ‘ж–°з”ҹгҖӮиҝҷдәӣеҲӣж–°жҲҗжһңдёҚд»…и®©жҠ—з—…жҜ’зұ»иҚҜзү©зҡ„з–—ж•ҲжӣҙеҠ жҳҫи‘—пјҢиҖҢдё”еӨ§е№…йҷҚдҪҺдәҶеүҜдҪңз”ЁпјҢжһҒеӨ§ең°жҸҗеҚҮдәҶжӮЈиҖ…зҡ„з”ЁиҚҜж„ҹеҸ—гҖӮжӯӨеӨ–пјҢиҝҳжңүж•Ҳең°ж”№е–„дәҶжӮЈиҖ…зҡ„з”ҹжҙ»иҙЁйҮҸпјҢдёәжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡжіЁе…ҘдәҶејәеӨ§зҡ„еҸ‘еұ•еҠЁеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠ—з—…жҜ’зұ»иҚҜзү©з ”еҸ‘жҠ•е…ҘдёҚи¶і

еҸ—иҮӘиә«иө„йҮ‘е’ҢжҠҖжңҜе®һеҠӣзҡ„йҷҗеҲ¶пјҢжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©дјҒдёҡеңЁз ”еҸ‘ж–№йқўзҡ„жҠ•е…Ҙжҷ®йҒҚдёҚи¶іпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶдјҒдёҡејҖеұ•д»ҝеҲ¶иҚҜз”ҹдә§е·Ҙиүәзҡ„ж·ұе…ҘжҺўзҙўе’Ңж–°иҚҜзҡ„ејҖеҸ‘гҖӮдёҺжӯӨеҗҢж—¶пјҢеңЁзҹӯжңҹеҲ©зӣҠзҡ„й©ұдҪҝдёӢпјҢйғЁеҲҶжҠ—з—…жҜ’зұ»иҚҜзү©дјҒдёҡеҸҜиғҪжӣҙеҖҫеҗ‘дәҺиҝҪжұӮеҝ«йҖҹеӣһжҠҘпјҢиҖҢйқһжҠ•е…ҘеӨ§йҮҸиө„жәҗеңЁй•ҝжңҹзҡ„з ”еҸ‘е’ҢеҲӣж–°пјҢеҜјиҮҙжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©еёӮеңәдёҠзҡ„дә§е“ҒжҠҖжңҜеҗ«йҮҸзӣёеҜ№иҫғдҪҺпјҢзјәд№Ҹе…·жңүз«һдәүеҠӣзҡ„еҲӣж–°иҚҜзү©гҖӮ

пјҲ2пјүиЎҢдёҡеҶ…зҡ„ж— еәҸз«һдәү

е°Ҫз®ЎжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡжҺЁиЎҢдәҶдёҘж јзҡ„и®ӨиҜҒеҲ¶еәҰпјҢдҪҶжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡж— еәҸз«һдәүзҺ°иұЎд»Қ然еӯҳеңЁгҖӮеҗҢдёҖиҚҜе“ҒдёҚеҗҢжү№ж–Үзҡ„йҮҚеӨҚиҚҜе“ҒзҺ°иұЎиҫғзӘҒеҮәпјҢеҜјиҮҙиҝҮеәҰзҡ„д»·ж јз«һдәүгҖӮдёҺжӯӨеҗҢж—¶пјҢжҠ—з—…жҜ’зұ»иҚҜзү©иҙӯй”ҖиҝҮзЁӢдёӯе•ҶдёҡиҙҝиөӮгҖҒејҖеҚ•жҸҗжҲҗзӯүдёҚжӯЈеҪ“иЎҢдёәдҫқ然еӯҳеңЁпјҢжҠ—з—…жҜ’зұ»иҚҜзү©иҙӯд№°ж–№жӢ–ж¬ иҚҜж¬ҫзҡ„зҺ°иұЎд№ҹж—¶жңүеҸ‘з”ҹпјҢдёҘйҮҚйҳ»зўҚдәҶжҲ‘еӣҪжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ3пјүиҝӣеҸЈдә§е“Ғзҡ„еҶІеҮ»

иҮӘжҲ‘еӣҪеҠ е…ҘWTOд»ҘжқҘпјҢжҠ—з—…жҜ’зұ»иҚҜзү©зӯүдә§е“Ғзҡ„иҝӣеҮәеҸЈе…ізЁҺжҳҺжҳҫдёӢи°ғгҖӮ2024е№ҙ1жңҲ1ж—Ҙиө·пјҢжҲ‘еӣҪе…ізЁҺејҖеҗҜж–°дёҖиҪ®и°ғж•ҙпјҢеҜ№йғЁеҲҶжҠ—зҷҢиҚҜгҖҒзҪ•и§Ғз—…иҚҜзҡ„иҚҜе“Ғе’ҢеҺҹж–ҷзӯүе®һж–Ҫйӣ¶е…ізЁҺпјҢиҝҷдёҖдёҫжҺӘдёәеӨ–иө„дјҒдёҡиҝӣе…ҘдёӯеӣҪеёӮеңәжҸҗдҫӣдәҶжӣҙеҠ дҫҝеҲ©зҡ„жқЎд»¶гҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„еӨ–иө„дјҒдёҡз§ҜжһҒеҸӮдёҺдёӯеӣҪеёӮеңәзҡ„з«һдәүпјҢдҪҝеҫ—еӣҪеҶ…жҠ—з—…жҜ’зұ»иҚҜзү©еёӮеңәзҡ„з«һдәүж„ҲеҸ‘жҝҖзғҲгҖӮеңЁе“ҒзүҢе’ҢиҙЁйҮҸж–№йқўпјҢеӣҪеӨ–жҠ—з—…жҜ’зұ»иҚҜзү©зҡ„е№іеқҮж°ҙе№іжҷ®йҒҚй«ҳдәҺеӣҪеҶ…еҗҢзұ»дә§е“ҒпјҢиҝӣдёҖжӯҘеҠ еү§дәҶеӣҪеҶ…еёӮеңәзҡ„з«һдәүжҖҒеҠҝгҖӮ

е…«гҖҒз«һдәүж јеұҖ

еңЁжҠ—з—…жҜ’зұ»иҚҜзү©з ”еҸ‘дёҠпјҢеӣҪеҶ…д№ҹжңүдј—еӨҡдјҒдёҡеёғеұҖпјҢдё»иҰҒеҢ…жӢ¬йІҒжҠ—еҢ»иҚҜгҖҒдёңйҳіе…үй•ҝжұҹиҚҜдёҡгҖҒдёңеҢ—еҲ¶иҚҜгҖҒеҚҡи…ҫиӮЎд»ҪгҖҒжө·жӯЈиҚҜдёҡгҖҒ科е…ҙеҲ¶иҚҜгҖҒеҚҡз‘һеҢ»иҚҜгҖҒеҮҜеӣ 科жҠҖзӯүжң¬еңҹиҚҜдјҒпјҢиҝҷдәӣдјҒдёҡйҖҡиҝҮиҮӘдё»з ”еҸ‘жҲ–еј•иҝӣзӯүж–№ејҸеҲҮе…ҘжҠ—з—…жҜ’зұ»иҚҜзү©иөӣйҒ“пјҢеҜјиҮҙеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮд»ҺжҠ—з—…жҜ’зұ»иҚҜзү©з»ҸиҗҘдёҡз»©жғ…еҶөжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢйІҒжҠ—еҢ»иҚҜгҖҒдёңйҳіе…үй•ҝжұҹиҚҜдёҡгҖҒдёңеҢ—еҲ¶иҚҜжҠ—з—…жҜ’зұ»иҚҜзү©зӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә31.34дәҝе…ғгҖҒ29.11дәҝе…ғе’Ң27.08дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖжҠ—з—…жҜ’зұ»иҚҜзү©з ”еҸ‘жҠҖжңҜе’Ңдә§е“Ғзҡ„дёҚж–ӯе®Ңе–„пјҢжңӘжқҘпјҢдёӯеӣҪжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡе°ҶеҮәзҺ°жӣҙеӨҡзҡ„жҠҖжңҜйқ©ж–°е’Ңж–°дә§е“ҒпјҢиҝҷдәӣж–°дә§е“ҒдёҚд»…е…·жңүжӣҙй«ҳзҡ„з–—ж•Ҳе’Ңе®үе…ЁжҖ§пјҢиҝҳиғҪй’ҲеҜ№зү№е®ҡзҡ„з—…жҜ’жҲ–з–ҫз—…пјҢжҸҗдҫӣжӣҙдёәдёӘжҖ§еҢ–зҡ„жІ»з–—ж–№жЎҲгҖӮдёҺжӯӨеҗҢж—¶пјҢеңЁе…ЁзҗғеҢ–зҡ„иғҢжҷҜдёӢпјҢдёӯеӣҪжҠ—з—…жҜ’зұ»иҚҜзү©иЎҢдёҡе°ҶеҠ ејәдёҺеӣҪйҷ…зӨҫдјҡзҡ„еҗҲдҪңдёҺдәӨжөҒгҖӮиҝҷдёҚд»…жңүеҠ©дәҺеј•иҝӣеӣҪеӨ–е…Ҳиҝӣзҡ„з ”еҸ‘жҠҖжңҜе’Ңз»ҸйӘҢпјҢиҝҳжңүеҠ©дәҺжҺЁеҠЁдёӯеӣҪжҠ—з—…жҜ’зұ»иҚҜзү©иө°еҮәеӣҪй—ЁпјҢеҸӮдёҺе…Ёзҗғз«һдәүгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ