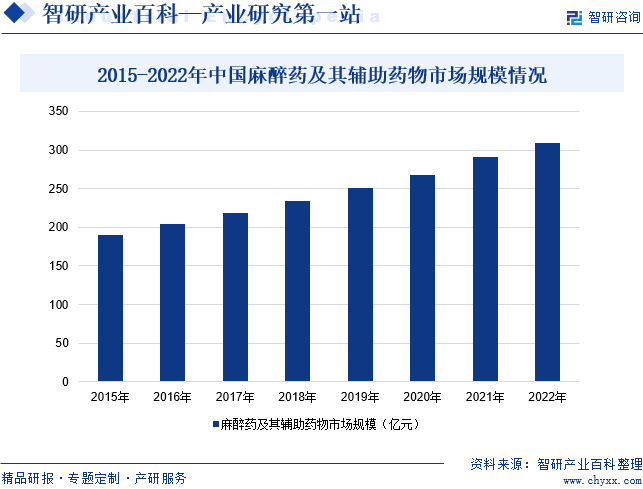

ж‘ҳиҰҒпјҡеңЁзӨҫдјҡеҢ»з–—йңҖжұӮеўһеҠ гҖҒе…ЁеӣҪжүӢжңҜйҮҸеўһеҠ гҖҒйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зӘҒз ҙеҚҮзә§д»ҘеҸҠеңЁдёҙеәҠеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еёӮеңә规模еҗҢжҜ”еўһй•ҝ6.2%иҮі308.51дәҝе…ғгҖӮ

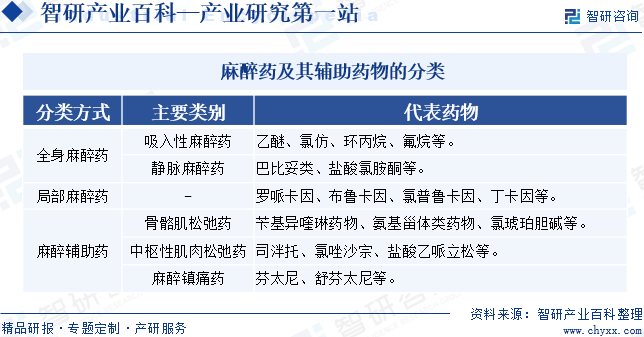

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©жҳҜжҢҮиғҪдҪҝж•ҙдёӘжңәдҪ“жҲ–еұҖйғЁжңәдҪ“жҡӮж—¶еҸҜйҖҶжҖ§ең°еӨұеҺ»зҹҘи§үеҸҠз—ӣи§үзҡ„иҚҜзү©гҖӮйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©е…је…·йә»йҶүгҖҒй•Үз—ӣгҖҒй•Үйқҷзҡ„дҪңз”ЁпјҢеңЁдёҙеәҠдёҠеёёз”ЁдәҺжүӢжңҜжІ»з–—гҖӮж №жҚ®дҪңз”ЁжңәзҗҶдёҚеҗҢпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еҸҜеҲҶдёәе…Ёиә«йә»йҶүиҚҜгҖҒеұҖйғЁйә»йҶүиҚҜгҖҒйә»йҶүиҫ…еҠ©иҚҜдёүзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡеҸ‘еұ•пјҢжҲ‘еӣҪйўҒеёғдәҶеӨҡйЎ№е…ідәҺж”ҜжҢҒгҖҒйј“еҠұгҖҒ规иҢғйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡзҡ„зӣёе…іж”ҝзӯ–пјҢдёәйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ2023е№ҙ2жңҲпјҢеӣҪ家иҚҜзӣ‘еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”еҚ°еҸ‘гҖҠе…ідәҺеҠ ејәжӣІй©¬еӨҡеӨҚж–№еҲ¶еүӮзӯүиҚҜе“Ғз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҮӘ2023е№ҙ7жңҲ1ж—Ҙиө·пјҢеҢ»з–—жңәжһ„еә”еҪ“жҢүз…§гҖҠйә»йҶүиҚҜе“Ғе’ҢзІҫзҘһиҚҜе“Ғз®ЎзҗҶжқЎдҫӢгҖӢзӯү法规规е®ҡдҪҝз”ЁжӣІй©¬еӨҡеӨҚж–№еҲ¶еүӮгҖҒдҫқд»–дҪҗиҫӣеҚ•ж–№еҲ¶еүӮе’ҢеҗЎд»‘её•еҘҲеҚ•ж–№еҲ¶еүӮгҖӮ2023е№ҙ8жңҲпјҢе®ҒеӨҸеӣһж—ҸиҮӘжІ»еҢә科еӯҰжҠҖжңҜеҺ…еҚ°еҸ‘гҖҠе…ідәҺеҠ ејәе®һйӘҢе®Өе®үе…Ёз”ҹдә§з®ЎзҗҶзҡ„ж–№жЎҲгҖӢпјҢжҸҗеҮәеү§жҜ’еҢ–еӯҰе“ҒгҖҒжҳ“еҲ¶жҜ’еҢ–еӯҰе“ҒгҖҒжҳ“еҲ¶зҲҶеҢ–еӯҰе“ҒгҖҒйә»йҶүиҚҜе“Ғзӯүиҙӯд№°еүҚйңҖжҢү规е®ҡжҠҘе…¬е®үгҖҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶзӯүйғЁй—Ёе®Ўжү№жҲ–еӨҮжЎҲгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

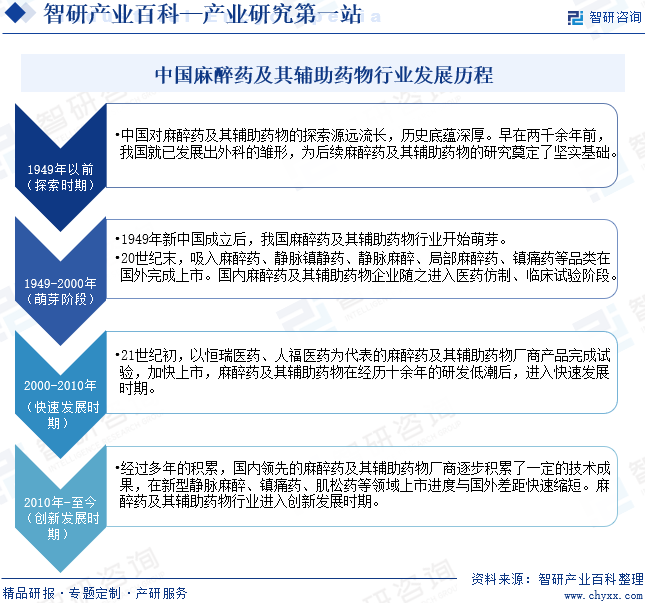

дёӯеӣҪеҜ№йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„жҺўзҙўжәҗиҝңжөҒй•ҝпјҢеҺҶеҸІеә•и•ҙж·ұеҺҡгҖӮж—©еңЁдёӨеҚғдҪҷе№ҙеүҚпјҢжҲ‘еӣҪе°ұе·ІеҸ‘еұ•еҮәеӨ–科зҡ„йӣҸеҪўпјҢдёәеҗҺз»ӯйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„з ”з©¶еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮ1949е№ҙж–°дёӯеӣҪжҲҗз«ӢеҗҺпјҢжҲ‘еӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡејҖе§ӢиҗҢиҠҪгҖӮ20дё–зәӘжң«пјҢеҗёе…Ҙйә»йҶүиҚҜгҖҒйқҷи„үй•ҮйқҷиҚҜгҖҒйқҷи„үйә»йҶүгҖҒеұҖйғЁйә»йҶүиҚҜгҖҒй•Үз—ӣиҚҜзӯүе“Ғзұ»еңЁеӣҪеӨ–е®ҢжҲҗдёҠеёӮгҖӮеӣҪеҶ…йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡйҡҸд№Ӣиҝӣе…ҘеҢ»иҚҜд»ҝеҲ¶гҖҒдёҙеәҠиҜ•йӘҢйҳ¶ж®өгҖӮ21дё–зәӘеҲқпјҢд»ҘжҒ’з‘һеҢ»иҚҜгҖҒдәәзҰҸеҢ»иҚҜдёәд»ЈиЎЁзҡ„йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еҺӮе•Ҷдә§е“Ғе®ҢжҲҗиҜ•йӘҢпјҢеҠ еҝ«дёҠеёӮпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еңЁз»ҸеҺҶеҚҒдҪҷе№ҙзҡ„з ”еҸ‘дҪҺжҪ®еҗҺпјҢиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•ж—¶жңҹгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„з§ҜзҙҜпјҢеӣҪеҶ…йўҶе…Ҳзҡ„йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еҺӮе•ҶйҖҗжӯҘз§ҜзҙҜдәҶдёҖе®ҡзҡ„жҠҖжңҜжҲҗжһңпјҢеңЁж–°еһӢйқҷи„үйә»йҶүгҖҒй•Үз—ӣиҚҜгҖҒиӮҢжқҫиҚҜзӯүйўҶеҹҹдёҠеёӮиҝӣеәҰдёҺеӣҪеӨ–е·®и·қеҝ«йҖҹзј©зҹӯгҖӮйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡиҝӣе…ҘеҲӣж–°еҸ‘еұ•ж—¶жңҹгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеҮҶе…ҘеЈҒеһ’

йҷӨиҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒеҲ¶еәҰгҖҒиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶ规иҢғпјҲGMPпјүеҲ¶еәҰгҖҒж–°иҚҜиҜҒд№Ұе’ҢиҚҜе“Ғжү№еҮҶж–ҮеҸ·еҲ¶еәҰгҖҒеӣҪ家иҚҜе“Ғж ҮеҮҶеҲ¶еәҰеӨ–пјҢжҲ‘еӣҪзү№еҲ«еҜ№йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©йҮҮеҸ–дәҶе®ҡзӮ№з”ҹдә§е’ҢеёғеұҖзҡ„ж”ҝзӯ–пјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡиҰҒиҺ·еҫ—иҝҷзұ»иҚҜе“Ғзҡ„з”ҹдә§и®ёеҸҜиҰҒжұӮйқһеёёдёҘж јпјҢеҚідҪҝжҳҜд»ҝеҲ¶иҚҜе“ҒдјҒдёҡж•°йҮҸд№ҹйқһеёёжңүйҷҗгҖӮйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡйңҖиҺ·еҫ—еӣҪ家主管йғЁй—ЁжүҖйўҒеҸ‘зҡ„йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©з”ҹдә§жү№еӨҚпјҢ并дёҘж јжҢүз…§йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©е№ҙеәҰз”ҹдә§и®ЎеҲ’е®үжҺ’з”ҹдә§гҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…Ҙйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡзҡ„дјҒдёҡе…·жңүдёҖе®ҡзҡ„еҮҶе…ҘеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡйҰ–е…ҲжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢйҡҸзқҖиҚҜе“ҒеҲӣж–°е’Ңз”ҹдә§жҠҖжңҜзҡ„еҸ‘еұ•пјҢеҜ№иҚҜе“Ғзҡ„еҠҹиғҪе’ҢиҙЁйҮҸиҰҒжұӮж—ҘзӣҠжҸҗй«ҳгҖӮйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©з”ҹдә§дјҒдёҡеҝ…йЎ»жӢҘжңүиҫғејәзҡ„жҠҖжңҜеҠӣйҮҸе’ҢжҠҖжңҜеӮЁеӨҮпјҢ并е»әз«ӢжҠҖжңҜдёӯеҝғпјҢеҠ еӨ§еҜ№дә§е“Ғзҡ„з ”еҸ‘жҠ•е…ҘпјҢжүҚиғҪдёҚж–ӯејҖеҸ‘ж–°жҠҖжңҜгҖҒж–°иҚҜе“Ғе’Ңж–°е·ҘиүәпјҢд»Ҙж»Ўи¶іеёӮеңәиҰҒжұӮгҖӮеӣ жӯӨпјҢжҠҖжңҜжҲҗдёәж–°иҝӣе…Ҙйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

еҜ№дәҺйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©з”ҹдә§дјҒдёҡиҖҢиЁҖпјҢиҚҜе“Ғе…ізі»з”ҹе‘ҪдёҺеҒҘеә·пјҢеҸҜйқ жҖ§иҰҒжұӮй«ҳгҖӮе°Өе…¶жҳҜеӨ„ж–№иҚҜпјҢиҚҜе“Ғзҡ„ж•Ҳз”Ёе’ҢдҪҝз”Ёж–№жі•йңҖиҰҒеҢ»з”ҹз»ҸиҝҮиҫғй•ҝж—¶й—ҙжүҚиғҪеҮҶзЎ®жҠҠжҸЎпјҢеӣ жӯӨпјҢе“ҒзүҢдёҖж—Ұе»әз«Ӣе°ұеҪўжҲҗйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡйҮҚиҰҒзҡ„з«һдәүеҠӣгҖӮиҖҢе“ҒзүҢзҡ„е»әз«Ӣд№ҹйңҖиҰҒйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡдёҚж–ӯејҖеҸ‘з¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„ж–°дә§е“ҒпјҢдёҚж–ӯжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎж°ҙе№ігҖӮжҢҒз»ӯзҡ„дә§е“ҒеҲӣж–°е’ҢжңҚеҠЎзҪ‘з»ңжҠ•е…ҘйңҖиҰҒиө„йҮ‘пјҢиҺ·еҫ—е®ўжҲ·зҡ„и®ӨеҗҢйңҖиҰҒж—¶й—ҙпјҢеӣ жӯӨж–°иҝӣе…Ҙйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗе“ҒзүҢеҪұе“ҚеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹж–ҷиҚҜе’Ңдёӯй—ҙдҪ“зӯүеҺҹжқҗж–ҷпјӣдә§дёҡй“ҫдёӯжёёдё»иҰҒдёәйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„з”ҹдә§еҲ¶йҖ пјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„й”Җе”®жё йҒ“пјҢеҢ…жӢ¬з»Ҹй”Җе•ҶгҖҒеҢ»з–—жңәжһ„гҖҒз§‘з ”жңәжһ„гҖҒиҚҜеә—зӯүпјҢз»Ҳз«ҜдёәжӮЈиҖ…гҖӮ

йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжө·иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·жі“еҚҡжҷәжәҗеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜҡиҫҫиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёңдәҡиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеҜҢзҘҘиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҘҘзҝ”иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжө·иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·жі“еҚҡжҷәжәҗеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜҡиҫҫиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёңдәҡиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеҜҢзҘҘиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҘҘзҝ”иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйҮҚеәҶеӨӘжһҒе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё

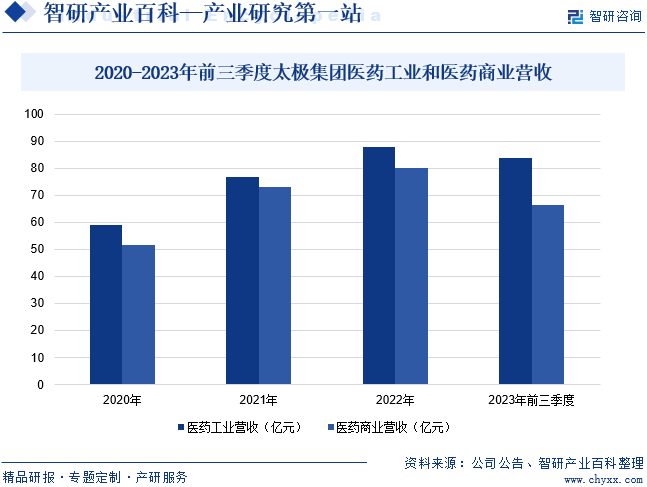

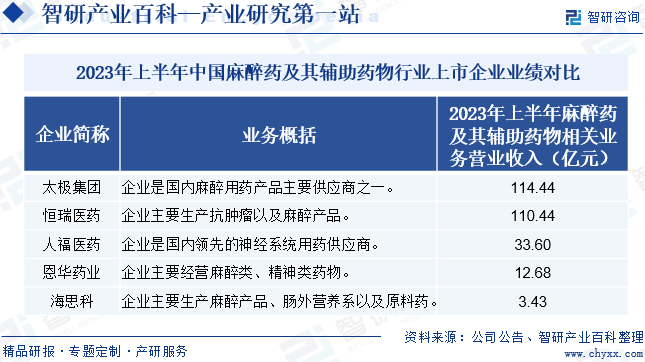

йҮҚеәҶеӨӘжһҒе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢдёӯгҖҒиҘҝжҲҗиҚҜзҡ„з”ҹдә§е’Ңй”Җе”®пјҢжӢҘжңүеҢ»иҚҜе·ҘдёҡгҖҒеҢ»иҚҜе•ҶдёҡгҖҒиҚҜжқҗз§ҚжӨҚгҖҒеҢ»иҚҜз ”еҸ‘зӯүе®Ңж•ҙзҡ„дә§дёҡй“ҫпјӣжӢҘжңүиҘҝеҚ—иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӨӘжһҒйӣҶеӣўйҮҚеәҶж¶ӘйҷөеҲ¶иҚҜеҺӮжңүйҷҗе…¬еҸёгҖҒеӨӘжһҒйӣҶеӣўйҮҚеәҶжЎҗеҗӣйҳҒиҚҜеҺӮжңүйҷҗе…¬еҸёгҖҒеӨӘжһҒйӣҶеӣўеӣӣе·қз»өйҳіеҲ¶иҚҜжңүйҷҗе…¬еҸёзӯү13家еҲ¶иҚҜеҺӮпјӣжӢҘжңүйҮҚеәҶжЎҗеҗӣйҳҒиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү20еӨҡ家еҢ»иҚҜе•Ҷдёҡе…¬еҸёпјҢжҳҜйӣҶвҖңе·ҘгҖҒе•ҶгҖҒ科гҖҒиҙёвҖқдёҖдҪ“зҡ„еӨ§еһӢеҢ»иҚҜйӣҶеӣўпјҢжҳҜзӣ®еүҚеӣҪеҶ…еҢ»иҚҜдә§дёҡй“ҫжңҖдёәе®Ңж•ҙзҡ„еӨ§еһӢдјҒдёҡйӣҶеӣўд№ӢдёҖгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢдјҒдёҡеҢ»иҚҜе·ҘдёҡиҗҘ收еҗҢжҜ”еўһй•ҝ24.62%иҮі83.81дәҝе…ғпјӣеҢ»иҚҜе•ҶдёҡиҗҘ收еҗҢжҜ”еўһй•ҝ13.17%иҮі66.59дәҝе…ғпјҢдё»иҰҒжҳҜдјҒдёҡж ёеҝғдә§е“Ғй”Җе”®еӨ§е№…еўһй•ҝжүҖиҮҙгҖӮ

2020-2023е№ҙеүҚдёүеӯЈеәҰеӨӘжһҒйӣҶеӣўеҢ»иҚҜе·Ҙдёҡе’ҢеҢ»иҚҜе•ҶдёҡиҗҘ收

пјҲ2пјүжұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҰҒдёҡеҠЎж¶үеҸҠиҚҜе“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮдјҒдёҡе§Ӣз»ҲеқҡжҢҒвҖң科жҠҖдёәжң¬пјҢжӮЈиҖ…иҮідёҠвҖқзҡ„е®—ж—ЁпјҢеңЁжҠ—иӮҝзҳӨиҚҜгҖҒжүӢжңҜйә»йҶүзұ»з”ЁиҚҜгҖҒйҖ еҪұеүӮгҖҒзү№ж®Ҡиҫ“ж¶ІгҖҒеҝғиЎҖз®ЎиҚҜзӯүйўҶеҹҹе»әз«ӢдәҶдё“дёҡеҢ–зҡ„еӯҰжңҜйҳҹдјҚпјҢдҫқжүҳдё“дёҡеҢ–еҢ»еӯҰз ”з©¶е’ҢеӯҰжңҜжҺЁе№ҝпјҢжҗӯе»әеӨҡж ·еҢ–зҡ„еӯҰжңҜдәӨжөҒе№іеҸ°пјҢдј йҖ’жңҖж–°зҡ„еҢ»иҚҜз ”з©¶жҲҗжһңпјҢж”ҜжҢҒиҚҜзү©зҡ„е®үе…ЁйЈҺйҷ©з®ЎзҗҶпјҢдёәе№ҝеӨ§жӮЈиҖ…дёҺеҢ»з–—е·ҘдҪңиҖ…жҸҗдҫӣжңүж•Ҳзҡ„жІ»з–—ж–№жЎҲгҖҒдё“дёҡзҡ„еӯҰжңҜж”ҜжҢҒдёҺжңҚеҠЎпјҢе·ІжҲҗдёәжҲ‘еӣҪжҠ—иӮҝзҳӨгҖҒйә»йҶүзӯүиҚҜе“ҒйўҶеҹҹзҡ„еёӮеңәйўҶи·‘иҖ…гҖӮеҗҢж—¶пјҢеңЁдҝқжҢҒзҺ°жңүжҠ—иӮҝзҳӨиҚҜе’ҢжүӢжңҜйә»йҶүзұ»з”ЁиҚҜзӯүеҹәзЎҖдёҠпјҢдјҒдёҡиҝӣдёҖжӯҘжӢ“е®Ҫй”Җе”®йўҶеҹҹпјҢйҮҚзӮ№еӣҙз»•еҝғиЎҖз®Ўз–ҫз—…гҖҒд»Ји°ўжҖ§з–ҫз—…гҖҒиҮӘиә«е…Қз–«жҖ§з–ҫз—…гҖҒз–јз—ӣз®ЎзҗҶзӯүйўҶеҹҹжү“йҖ ж–°зҡ„еўһй•ҝзӮ№пјҢеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯпјҢе……еҲҶеұ•зӨәеҗ„зұ»дә§е“Ғзҡ„е·®ејӮеҢ–дјҳеҠҝпјҢдёҚж–ӯжҸҗеҚҮ专家е’ҢжӮЈиҖ…еҜ№дјҒдёҡдә§е“Ғзҡ„и®ӨеҸҜеәҰпјҢеЎ‘йҖ дәҶжҒ’з‘һзӢ¬зү№зҡ„е“ҒзүҢеҪўиұЎпјҢдёәеҗҺз»ӯеҗ„з–ҫз—…йўҶеҹҹеҲӣж–°иҚҜзҡ„й”Җе”®ж”ҫйҮҸеҘ е®ҡдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡеҢ»иҚҜеҲ¶йҖ дёҡиҗҘ收еҗҢжҜ”еўһй•ҝ8%иҮі110.44дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еңЁзӨҫдјҡеҢ»з–—йңҖжұӮеўһеҠ гҖҒе…ЁеӣҪжүӢжңҜйҮҸеўһеҠ гҖҒйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зӘҒз ҙеҚҮзә§д»ҘеҸҠеңЁдёҙеәҠеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еёӮеңә规模еҗҢжҜ”еўһй•ҝ6.2%иҮі308.51дәҝе…ғгҖӮ

2015-2022е№ҙдёӯеӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еёӮеңә规模жғ…еҶө

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡдёҖзӣҙеҸ—еҲ°жҲ‘еӣҪдә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәеҢ»з–—жңәжһ„йә»йҶүиҚҜе“Ғе’ҢзІҫзҘһиҚҜе“Ғз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәеӨҚж–№ең°иҠ¬иҜәй…ҜзүҮзӯүиҚҜе“Ғз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢгҖҠе…ідәҺеҠ ејәжӣІй©¬еӨҡеӨҚж–№еҲ¶еүӮзӯүиҚҜе“Ғз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢзӯүеҲ©еҘҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„ж”ҝзӯ–гҖӮеңЁеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢжҲ‘еӣҪеҢ»з–—еҚ«з”ҹйўҶеҹҹж”ҜеҮәжңүиҫғеӨ§е№…еәҰеўһй•ҝгҖӮдёҺжӯӨеҗҢж—¶пјҢеңЁвҖңеҚҒеӣӣдә”вҖқ规еҲ’е®һж–Ҫжңҹй—ҙпјҢжҲ‘еӣҪзҡ„еҢ»з–—еҚ«з”ҹж”ҜеҮәдҝқжҢҒе№ізЁіеўһй•ҝпјҢжңүеҠӣең°дҝғиҝӣдәҶйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„йңҖжұӮгҖӮ

пјҲ2пјүеұ…ж°‘дәәеқҮ收е…Ҙеўһй•ҝе’ҢдәәеҸЈз»“жһ„жҺЁеҠЁйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡйңҖжұӮеўһй•ҝ

жҲ‘еӣҪеұ…ж°‘дәәеқҮ收е…Ҙзҡ„дёҚж–ӯеўһй•ҝд»ҘеҸҠдәәеҸЈз»“жһ„зҡ„иҖҒйҫ„еҢ–и¶ӢеҠҝжҺЁеҠЁдәҶйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еёӮеңәеҲҡжҖ§йңҖжұӮзҡ„еўһй•ҝгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеҗҢжҜ”еўһй•ҝ6.3%иҮі3.92дёҮе…ғпјӣ2023е№ҙжҲ‘еӣҪ65еІҒеҸҠд»ҘдёҠдәәеҸЈдёә2.17дәҝдәәпјҢеҚ е…ЁеӣҪдәәеҸЈзҡ„15.4%пјҢиҫғ2022е№ҙжҸҗй«ҳ0.5дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖеұ…ж°‘з”ҹжҙ»е“ҒиҙЁзҡ„жҸҗеҚҮе’ҢеҢ»з–—йңҖжұӮзҡ„ж—ҘзӣҠеўһй•ҝпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еңЁжүӢжңҜгҖҒжІ»з–—д»ҘеҸҠиҲ’йҖӮеҢ–еҢ»з–—дёӯзҡ„еә”з”Ёе°ҶеҸҳеҫ—ж„ҲеҸ‘е№ҝжіӣгҖӮ

пјҲ3пјүдә§дёҡеҹәзЎҖдёҺиҝҗиЎҢзҺҜеўғйҖҗжӯҘж”№е–„

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӨ§еҠӣ规иҢғиҚҜе“Ғз”ҹдә§з®ЎзҗҶпјҢйҖҡиҝҮдёҘж је®һж–ҪGMPгҖҒGSPгҖҒGAPзӯүи®ӨиҜҒпјҢдёҘж ји§„е®ҡиҚҜе“Ғз”ҹдә§дјҒдёҡеҮҶе…ҘжқЎд»¶пјҢеҠ еҝ«йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©з”ҹдә§з»ҸиҗҘдјҒдёҡзҡ„жҠҖжңҜж”№йҖ е’Ң科еӯҰз®ЎзҗҶпјҢиҝӣдёҖжӯҘеўһејәдәҶйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©з”ҹдә§з»ҸиҗҘдјҒдёҡзҡ„иҙЁйҮҸж„ҸиҜҶпјҢйҖҗжӯҘж·ҳжұ°дёҖжү№дёҚз¬ҰеҗҲжҠҖжңҜиҰҒжұӮзҡ„йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡвҖңе°ҸгҖҒж•ЈгҖҒд№ұвҖқзҡ„ж јеұҖжңүжүҖж”№е–„пјҢдёәйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дә§дёҡиҗҘйҖ дәҶиүҜеҘҪзҡ„дә§дёҡзҺҜеўғгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүж”ҝеәңеҜ№йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„жҺ§еҲ¶

дёҘж јзҡ„еёӮеңәжҺ§еҲ¶еҜ№йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡзҡ„еҪұе“Қе…·жңүеҸҢйҮҚжҖ§гҖӮдёҖж–№йқўпјҢе®ғжҳҫи‘—жҸҗй«ҳдәҶиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣпјҢеҮҸе°‘дәҶжҒ¶жҖ§з«һдәүпјҢдёәйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡеҲӣйҖ дәҶжӣҙеҠ зЁіе®ҡзҡ„еёӮеңәзҺҜеўғгҖӮ然иҖҢпјҢеҸҰдёҖж–№йқўпјҢиҝҷз§ҚжҺ§еҲ¶д№ҹйҷҗеҲ¶дәҶйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡеңЁд»ҝеҲ¶ж–°иҚҜзү©ж–№йқўзҡ„зҒөжҙ»жҖ§пјҢдҪҝеҫ—йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©дјҒдёҡеңЁиҝҪжұӮеҲӣж–°е’ҢжҠҖжңҜзӘҒз ҙж—¶йқўдёҙдёҖе®ҡзҡ„еҲ¶зәҰпјҢж— еҪўдёӯйҷҚдҪҺдәҶиҺ·еҸ–жӣҙеӨҡеҲ©ж¶Ұзҡ„жңәдјҡгҖӮ

пјҲ2пјүеӨ–иө„дё“еҲ©иҚҜе“Ғзҡ„еҶІеҮ»

йҡҸзқҖйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еёӮеңәзҡ„дёҚж–ӯжү©еӨ§пјҢеӨ–иө„дјҒдёҡз§ҜжһҒж¶Ңе…Ҙйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©йўҶеҹҹпјҢеёӮеңәз«һдәүж—ҘзӣҠзҷҪзғӯеҢ–гҖӮеӨ–иө„дё“еҲ©иҚҜе“ҒеҮӯеҖҹе…¶еңЁжҠҖжңҜйўҶеҹҹзҡ„жҳҫи‘—дјҳеҠҝпјҢеңЁдё“еҲ©дҝқжҠӨжңҹеҶ…зЁізЁіеҚ жҚ®й«ҳз«ҜеёӮеңәзҡ„жҳҫи‘—д»ҪйўқпјҢеҗҢж—¶еҮёжҳҫеҮәејәеӨ§зҡ„еёӮеңәз«һдәүеҠӣгҖӮиҝҷз§ҚжҝҖзғҲзҡ„з«һдәүж јеұҖдёҚд»…еҠ еү§дәҶеёӮеңәзҡ„з«һдәүзЁӢеәҰпјҢеҗҢж—¶д№ҹдёәеӣҪеҶ…йә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡеёҰжқҘдәҶеүҚжүҖжңӘжңүзҡ„жҢ‘жҲҳгҖӮ

пјҲ3пјүеұ…ж°‘еҜ№дәҺйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„и®ӨзҹҘиҜҜеҢә

е°Ҫз®Ўйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еңЁжІ»з–—иҝҮзЁӢдёӯеҸ‘жҢҘзқҖдёҚеҸҜжҲ–зјәзҡ„дҪңз”ЁпјҢдҪҶз”ұдәҺе…¶е…·жңүдёҖе®ҡзҡ„жҲҗзҳҫжҖ§е’ҢжҪңеңЁзҡ„еүҜдҪңз”ЁпјҢйғЁеҲҶе…¬дј—еҜ№е…¶жҢҒжңүзүҮйқўе’ҢиҜҜи§Јзҡ„жҖҒеәҰпјҢеёёеёёе°ҶжӯӨзұ»иҚҜзү©и§ҶдёәеҚұе®іиә«дҪ“еҒҘеә·жҲ–жһҒжҳ“еј•еҸ‘дҫқиө–зҡ„вҖңеҚұйҷ©е“ҒвҖқгҖӮиҝҷдёҚд»…жһҒеӨ§ең°йҷҗеҲ¶дәҶйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©еңЁеҢ»з–—е®һи·өдёӯзҡ„еҗҲзҗҶдҪҝз”ЁиҢғеӣҙпјҢжӣҙеңЁдёҖе®ҡзЁӢеәҰдёҠжҠ‘еҲ¶дәҶеёӮеңәзҡ„жӯЈеёёйңҖжұӮе’ҢеҸ‘еұ•жҪңеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

д»Һз«һдәүж јеұҖж–№йқўжқҘзңӢпјҢеҸ—ж”ҝзӯ–еЈҒеһ’д»ҘеҸҠжҠҖжңҜеЈҒеһ’зҡ„еҪұе“ҚпјҢжҲ‘еӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡиҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©з”ҹдә§дјҒдёҡеҸҠй”Җе”®дјҒдёҡж•°йҮҸиҫғе°‘пјҢж–°иҝӣе…ҘиҖ…з«һдәүеҠӣејұпјҢеӣ иҖҢеҪ“еүҚеёӮеңәж јеұҖзӣёеҜ№йӣҶдёӯгҖӮзӣ®еүҚпјҢжҲ‘еӣҪйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡдёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬еӨӘжһҒйӣҶеӣўгҖҒжҒ’з‘һеҢ»иҚҜгҖҒдәәзҰҸеҢ»иҚҜгҖҒжҒ©еҚҺиҚҜдёҡгҖҒжө·жҖқ科зӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӨӘжһҒйӣҶеӣўгҖҒжҒ’з‘һеҢ»иҚҜгҖҒдәәзҰҸеҢ»иҚҜйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә114.44дәҝе…ғгҖҒ110.44дәҝе…ғе’Ң33.6дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

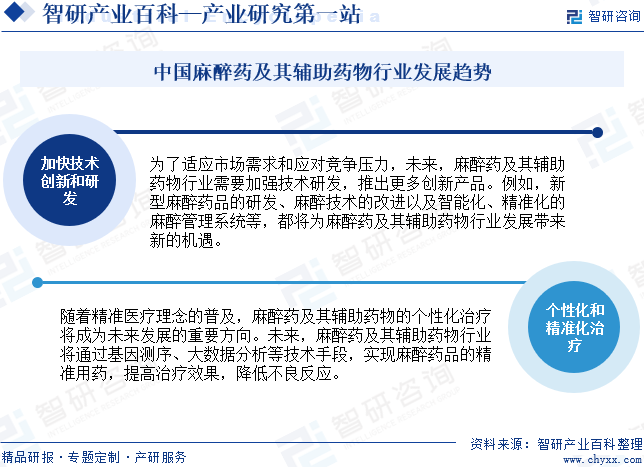

дёәдәҶйҖӮеә”еёӮеңәйңҖжұӮе’Ңеә”еҜ№з«һдәүеҺӢеҠӣпјҢжңӘжқҘпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡйңҖиҰҒеҠ ејәжҠҖжңҜз ”еҸ‘пјҢжҺЁеҮәжӣҙеӨҡеҲӣж–°дә§е“ҒгҖӮдҫӢеҰӮпјҢж–°еһӢйә»йҶүиҚҜе“Ғзҡ„з ”еҸ‘гҖҒйә»йҶүжҠҖжңҜзҡ„ж”№иҝӣд»ҘеҸҠжҷәиғҪеҢ–гҖҒзІҫеҮҶеҢ–зҡ„йә»йҶүз®ЎзҗҶзі»з»ҹзӯүпјҢйғҪе°Ҷдёәйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡеҸ‘еұ•еёҰжқҘж–°зҡ„жңәйҒҮгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖзІҫеҮҶеҢ»з–—зҗҶеҝөзҡ„жҷ®еҸҠпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©зҡ„дёӘжҖ§еҢ–жІ»з–—е°ҶжҲҗдёәжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮжңӘжқҘпјҢйә»йҶүиҚҜеҸҠе…¶иҫ…еҠ©иҚҜзү©иЎҢдёҡе°ҶйҖҡиҝҮеҹәеӣ жөӢеәҸгҖҒеӨ§ж•°жҚ®еҲҶжһҗзӯүжҠҖжңҜжүӢж®өпјҢе®һзҺ°йә»йҶүиҚҜе“Ғзҡ„зІҫеҮҶз”ЁиҚҜпјҢжҸҗй«ҳжІ»з–—ж•ҲжһңпјҢйҷҚдҪҺдёҚиүҜеҸҚеә”гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ