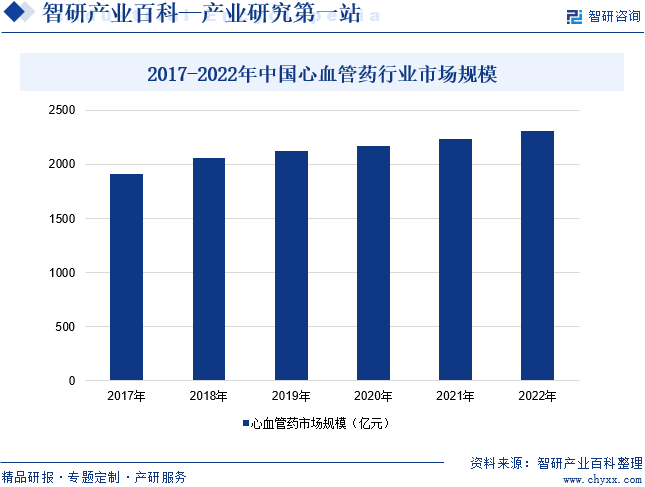

ж‘ҳиҰҒпјҡеҝғиЎҖз®Ўз–ҫз—…жҳҜеҪ“д»Ҡдё–з•ҢдёҠеЁҒиғҒдәәзұ»жңҖдёҘйҮҚзҡ„з–ҫз—…д№ӢдёҖпјҢж•°жҚ®жҳҫзӨәпјҢ2017-2022е№ҙпјҢжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ2022е№ҙдёӯеӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡеёӮеңә规模зәҰдёә2312дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ3.21%пјҢеёӮеңә规模зҡ„еўһй•ҝдёҚд»…еҮёжҳҫдәҶеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„еёӮеңәжҪңеҠӣпјҢжӣҙжҸӯзӨәдәҶе…¶е№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

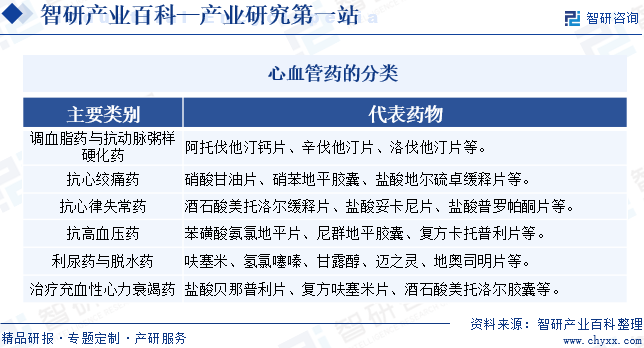

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҝғиЎҖз®ЎиҚҜжҳҜжҢҮдҪңз”ЁдәҺеҝғиЎҖз®Ўзі»з»ҹзҡ„иҚҜзү©пјҢз”ұдәҺеҝғиЎҖз®Ўз–ҫз—…зұ»еҲ«дј—еӨҡпјҢеҝғиЎҖз®ЎиҚҜеҲҶзұ»еәһжқӮгҖӮеҝғиЎҖз®ЎиҚҜжҢүз…§еҜ№еә”жІ»з–—з–ҫз—…зҡ„зұ»еһӢеҸҜд»ҘеҲҶдёәи°ғиЎҖи„ӮиҚҜдёҺжҠ—еҠЁи„үзІҘж ·зЎ¬еҢ–иҚҜгҖҒжҠ—еҝғз»һз—ӣиҚҜгҖҒжҠ—еҝғеҫӢеӨұеёёиҚҜгҖҒжҠ—й«ҳиЎҖеҺӢиҚҜгҖҒеҲ©е°ҝиҚҜдёҺи„ұж°ҙиҚҜгҖҒжІ»з–—е……иЎҖжҖ§еҝғеҠӣиЎ°з«ӯиҚҜзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家еҚ°еҸ‘дәҶдёҖзі»еҲ—еҝғиЎҖз®Ўз–ҫз—…йўҶеҹҹзҡ„зӣёе…іж”ҝзӯ–пјҢеҜ№дәҺеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°дәҶз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ2023е№ҙ5жңҲпјҢеӣҪ家еҚ«з”ҹеҒҘеә·е§”гҖҒеӣҪ家дёӯеҢ»иҚҜеұҖеҚ°еҸ‘гҖҠе…ідәҺејҖеұ•е…ЁйқўжҸҗеҚҮеҢ»з–—иҙЁйҮҸиЎҢеҠЁпјҲ2023-2025е№ҙпјүзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒе®Ңе–„жҖҘеҚұйҮҚз—ҮжӮЈиҖ…пјҢзү№еҲ«жҳҜеҝғиЎҖз®Ўз–ҫз—…гҖҒеӨҡеҸ‘жҖ§еҲӣдјӨгҖҒеҝғи„ҸйӘӨеҒңзӯүжҖҘеҚұйҮҚз—ҮжӮЈиҖ…зҡ„еӨҡеӯҰ科еҚҸдҪңж•‘жІ»жңәеҲ¶пјҢжҸҗеҚҮжӮЈиҖ…ж•‘жІ»ж•ҲжһңгҖӮ2024е№ҙ1жңҲпјҢйҮҚеәҶеёӮдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠйҮҚеәҶеёӮе…¬е…ұеҚ«з”ҹиғҪеҠӣжҸҗеҚҮдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢжҸҗеҮәиҰҒжҺЁиҝӣеёӮгҖҒеҢәеҺҝдёӨзә§еҝғиЎҖз®Ўз–ҫз—…гҖҒи„‘еҚ’дёӯгҖҒиӮҝзҳӨгҖҒж…ўжҖ§е‘јеҗёзі»з»ҹз–ҫз—…гҖҒзі–е°ҝз—…гҖҒеҸЈи…”з–ҫз—…гҖҒдёҘйҮҚзІҫзҘһйҡңзўҚзӯү7дёӘйҮҚеӨ§ж…ўжҖ§з—…йҳІжІ»дёӯеҝғе»әи®ҫгҖӮ

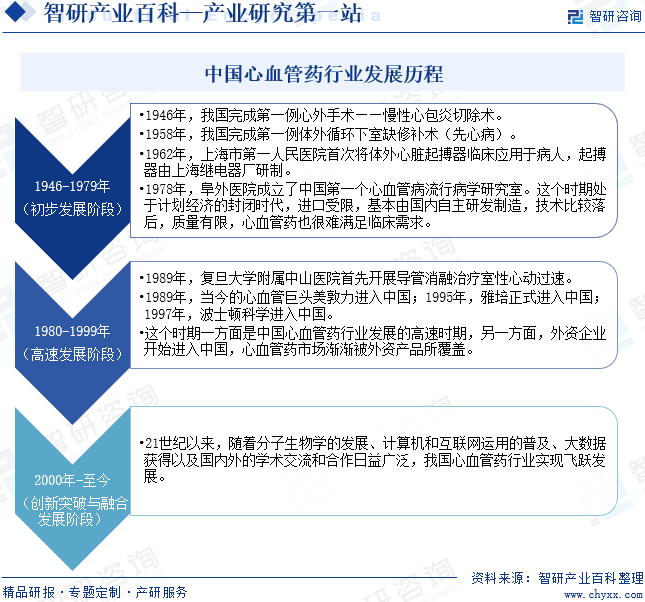

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡз»ҸеҺҶдәҶдёүдёӘеҸ‘еұ•йҳ¶ж®өпјҢеҲҶеҲ«жҳҜ1946-1979е№ҙзҡ„еҲқжӯҘеҸ‘еұ•йҳ¶ж®өгҖҒ1980-1999е№ҙзҡ„й«ҳйҖҹеҸ‘еұ•йҳ¶ж®өе’Ң2000е№ҙ-иҮід»Ҡзҡ„еҲӣж–°зӘҒз ҙдёҺиһҚеҗҲеҸ‘еұ•йҳ¶ж®өгҖӮ1946е№ҙжҲ‘еӣҪе®ҢжҲҗ第дёҖдҫӢеҝғеӨ–жүӢжңҜвҖ”вҖ”ж…ўжҖ§еҝғеҢ…зӮҺеҲҮйҷӨжңҜгҖӮ1958е№ҙжҲ‘еӣҪе®ҢжҲҗ第дёҖдҫӢдҪ“еӨ–еҫӘзҺҜдёӢе®Өзјәдҝ®иЎҘжңҜпјҲе…Ҳеҝғз—…пјүгҖӮ1962е№ҙдёҠжө·еёӮ第дёҖдәәж°‘еҢ»йҷўйҰ–ж¬Ўе°ҶдҪ“еӨ–еҝғи„Ҹиө·жҗҸеҷЁдёҙеәҠеә”з”ЁдәҺз—…дәәпјҢиө·жҗҸеҷЁз”ұдёҠжө·з»§з”өеҷЁеҺӮз ”еҲ¶гҖӮ1978е№ҙйҳңеӨ–еҢ»йҷўжҲҗз«ӢдәҶдёӯеӣҪ第дёҖдёӘеҝғиЎҖз®Ўз—…жөҒиЎҢз—…еӯҰз ”з©¶е®ӨгҖӮиҝҷдёӘж—¶жңҹеӨ„дәҺи®ЎеҲ’з»ҸжөҺзҡ„е°Ғй—ӯж—¶д»ЈпјҢеҝғиЎҖз®ЎиҚҜиҝӣеҸЈеҸ—йҷҗпјҢеҹәжң¬з”ұеӣҪеҶ…иҮӘдё»з ”еҸ‘еҲ¶йҖ пјҢжҠҖжңҜжҜ”иҫғиҗҪеҗҺпјҢиҙЁйҮҸжңүйҷҗпјҢеҝғиЎҖз®ЎиҚҜд№ҹеҫҲйҡҫж»Ўи¶ідёҙеәҠйңҖжұӮгҖӮ1989е№ҙеӨҚж—ҰеӨ§еӯҰйҷ„еұһдёӯеұұеҢ»йҷўйҰ–е…ҲејҖеұ•еҜјз®Ўж¶ҲиһҚжІ»з–—е®ӨжҖ§еҝғеҠЁиҝҮйҖҹгҖӮ1989е№ҙеҝғиЎҖз®Ўе·ЁеӨҙзҫҺж•ҰеҠӣиҝӣе…ҘдёӯеӣҪпјӣ1995е№ҙйӣ…еҹ№жӯЈејҸиҝӣе…ҘдёӯеӣҪпјӣ1997е№ҙжіўеЈ«йЎҝ科еӯҰиҝӣе…ҘдёӯеӣҪгҖӮиҝҷдёӘж—¶жңҹдёҖж–№йқўжҳҜдёӯеӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡеҸ‘еұ•зҡ„й«ҳйҖҹж—¶жңҹпјҢеҸҰдёҖж–№йқўпјҢеӨ–иө„дјҒдёҡејҖе§Ӣиҝӣе…ҘдёӯеӣҪпјҢеҝғиЎҖз®ЎиҚҜеёӮеңәжёҗжёҗиў«еӨ–иө„дә§е“ҒжүҖиҰҶзӣ–гҖӮ21дё–зәӘд»ҘжқҘпјҢйҡҸзқҖеҲҶеӯҗз”ҹзү©еӯҰзҡ„еҸ‘еұ•гҖҒи®Ўз®—жңәе’Ңдә’иҒ”зҪ‘иҝҗз”Ёзҡ„жҷ®еҸҠгҖҒеӨ§ж•°жҚ®иҺ·еҫ—д»ҘеҸҠеӣҪеҶ…еӨ–зҡ„еӯҰжңҜдәӨжөҒе’ҢеҗҲдҪңж—ҘзӣҠе№ҝжіӣпјҢжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡиҝӣе…ҘеҲӣж–°зӘҒз ҙдёҺиһҚеҗҲеҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

еҝғиЎҖз®ЎиҚҜжҳҜзү№ж®Ҡзҡ„е•Ҷе“ҒпјҢдёҺз”ҹе‘ҪеҒҘеә·жҒҜжҒҜзӣёе…іпјҢжӮЈиҖ…еҫҖеҫҖдјҡйҖүжӢ©зҹҘеҗҚеәҰиҫғй«ҳгҖҒиҙЁйҮҸиҫғеҘҪзҡ„еҝғиЎҖз®ЎиҚҜпјҢиҝҷз§Қж¶Ҳиҙ№еҒҸеҘҪиҫғйҡҫж”№еҸҳгҖӮеӣ жӯӨпјҢеҝғиЎҖз®ЎиҚҜз”ҹдә§дјҒдёҡзҡ„е“ҒзүҢгҖҒдҝЎиӘүеәҰгҖҒе®ўжҲ·еҹәзЎҖжһ„жҲҗдәҶеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„е“ҒзүҢеЈҒеһ’пјҢж–°иҝӣе…ҘеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„дјҒдёҡж ‘з«Ӣе“ҒзүҢйңҖиҰҒз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„еёӮеңәиҖғйӘҢгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

еҝғиЎҖз®ЎиҚҜиЎҢдёҡз ”еҸ‘жҠҖжңҜйҡҫеәҰеӨ§пјҢи®ҫеӨҮиҰҒжұӮй«ҳпјҢе·Ҙиүәи·ҜзәҝеӨҚжқӮпјҢеҜ№з”ҹдә§зҺҜеўғзҡ„иҰҒжұӮйқһеёёдёҘж јгҖӮз ”з©¶ејҖеҸ‘дёҖз§Қж–°зҡ„еҝғиЎҖз®ЎиҚҜдёҖиҲ¬йңҖиҰҒ3-7е№ҙзҡ„ж—¶й—ҙпјҢжңүзҡ„з”ҡиҮій•ҝиҫҫеҚҒеҮ е№ҙпјҢеҜ№дәҺз ”еҸ‘дәәе‘ҳзҡ„жҠҖжңҜж°ҙе№ігҖҒз»ҸйӘҢз§ҜзҙҜзӯүз»јеҗҲзҙ иҙЁжңүеҫҲй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„дјҒдёҡеӯҳеңЁдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

еҝғиЎҖз®ЎиҚҜиЎҢдёҡжҳҜй«ҳжҠ•е…ҘиЎҢдёҡпјҢе…¶ж–°дә§е“ҒејҖеҸ‘е…·жңүиө„йҮ‘жҠ•е…Ҙй«ҳгҖҒйЎ№зӣ®з ”еҸ‘д»ҘеҸҠе®Ўжү№е‘Ёжңҹй•ҝгҖҒйЈҺйҷ©еӨ§зӯүзү№зӮ№пјӣеҝғиЎҖз®ЎиҚҜз”ҹдә§дҪҝз”Ёзҡ„еҺӮжҲҝи®ҫж–ҪйңҖиҰҒдё“й—Ёи®ҫи®ЎпјҢдё”йЎ»з¬ҰеҗҲеӣҪ家жңү关规е®ҡпјҢеңЁйӘҢ收еҗҲж јеҗҺж–№иғҪжҠ•е…ҘдҪҝз”ЁпјӣеҸҰеӨ–пјҢеҝғиЎҖз®ЎиҚҜз”ҹдә§жүҖйңҖдё“з”Ёи®ҫеӨҮеӨҡпјҢйҮҚиҰҒд»ӘеҷЁи®ҫеӨҮжӣҙжҳҜйңҖиҰҒдҫқиө–иҝӣеҸЈпјҢиҙ№з”ЁжҳӮиҙөпјӣеҝғиЎҖз®ЎиҚҜй”Җе”®жё йҒ“еӨҚжқӮпјҢзҺҜиҠӮеӨҡпјҢиө„йҮ‘е‘ЁиҪ¬еҒҸж…ўпјҢдё”еёӮеңәејҖеҸ‘е’Ңдә§е“ҒжҺЁе№ҝж—¶дёҖж¬ЎжҖ§жҠ•иө„иҫғеӨ§гҖӮеӣ жӯӨпјҢеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…йҖҡеёёйңҖиҰҒеҫҲй•ҝзҡ„еҗҜеҠЁж—¶й—ҙпјҢжүҖйқўдёҙзҡ„иө„йҮ‘еҺӢеҠӣиҫғеӨ§гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҝғиЎҖз®ЎиҚҜдә§дёҡй“ҫдёҠжёёжҳҜеҺҹж–ҷиҚҜгҖҒдёӯй—ҙдҪ“зӯүеҺҹжқҗж–ҷпјӣдә§дёҡй“ҫдёӯжёёдёәеҝғиЎҖз®ЎиҚҜзҡ„з ”еҲ¶пјӣдә§дёҡй“ҫдёӢжёёдёәеҝғиЎҖз®ЎиҚҜзҡ„й”Җе”®жё йҒ“пјҢеҢ…жӢ¬еҢ»йҷўе’ҢиҚҜеә—пјҢз»Ҳз«ҜдёәжӮЈиҖ…гҖӮ

йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжө·иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·жі“еҚҡжҷәжәҗеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜҡиҫҫиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёңдәҡиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеҜҢзҘҘиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҘҘзҝ”иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжө·иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё дёҠжө·жі“еҚҡжҷәжәҗеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иҜҡиҫҫиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёңдәҡиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеҜҢзҘҘиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҘҘзҝ”иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеұұдёңжӯҘй•ҝеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

еұұдёңжӯҘй•ҝеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢдёӯжҲҗиҚҜзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“Ғж¶үеҸҠеҝғи„‘иЎҖз®Ўз–ҫз—…дёӯжҲҗиҚҜйўҶеҹҹпјҢеҗҢж—¶д№ҹиҰҶзӣ–еҰҮ科用иҚҜзӯүе…¶д»–йўҶеҹҹпјҢзӣ®еүҚпјҢдјҒдёҡжӯЈеҗ‘з”ҹзү©еҲ¶иҚҜгҖҒз–«иӢ—зӯүеҢ»иҚҜй«ҳ科жҠҖйўҶеҹҹиҝӣеҶӣдёҺжү©еј гҖӮдјҒдёҡзҡ„дё»иҗҘдёҡеҠЎжҳҜзүҮеүӮгҖҒзЎ¬иғ¶еӣҠеүӮгҖҒйў—зІ’еүӮгҖҒдёёеүӮпјҲиңңдёёгҖҒжө“зј©дёёгҖҒж°ҙдёёгҖҒж°ҙиңңдёёпјүгҖҒеҸЈжңҚж¶ІгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡд»ҘвҖңи„‘еҝғеҗҢжІ»и®әвҖқдёәзҗҶи®әеҹәзЎҖпјҢе……еҲҶеҸ‘жҢҘдёӯиҚҜеңЁеҝғи„‘иЎҖз®Ўз”ЁиҚҜйўҶеҹҹдёӯзҡ„йҮҚиҰҒдҪңз”ЁпјҢеӨ§еҠӣеҸ‘еұ•е’Ңеҹ№иӮІдёӯиҚҜеӨ§е“Ғз§ҚпјҢеҹ№иӮІеҮәдәҶи„‘еҝғйҖҡиғ¶еӣҠгҖҒзЁіеҝғйў—зІ’гҖҒдё№зәўжіЁе°„ж¶ІдёүдёӘзӢ¬е®¶зҡ„дёӯиҚҜе“Ғз§ҚпјӣеҗҢж—¶йҮҚи§ҶеҢ–иҚҜгҖҒз”ҹзү©иҚҜеңЁеҝғи„‘иЎҖз®ЎйўҶеҹҹзҡ„ең°дҪҚпјҢеҹ№иӮІдәҶи°·зәўжіЁе°„ж¶ІгҖҒеӨҚж–№жӣІиӮҪжіЁе°„ж¶ІдёӨдёӘеҢ–иҚҜпјҢжІ»з–—иҢғеӣҙж¶өзӣ–дёӯйЈҺгҖҒеҝғеҫӢеӨұеёёгҖҒдҫӣиЎҖдёҚи¶іе’ҢзјәиЎҖжў—еЎһзӯүеёёи§Ғеҝғи„‘иЎҖз®Ўз–ҫз—…гҖӮеңЁеҝғи„‘иЎҖз®Ўз”ЁиҚҜйўҶеҹҹпјҢдјҒдёҡе·ІжҲҗеҠҹејҖеҸ‘гҖҒеҹ№иӮІдәҶи„‘еҝғйҖҡиғ¶еӣҠгҖҒзЁіеҝғйў—зІ’гҖҒдё№зәўжіЁе°„ж¶Іе’Ңи°·зәўжіЁе°„ж¶ІеӣӣдёӘзҹҘеҗҚзӢ¬е®¶е“Ғз§ҚгҖӮ2023е№ҙдёҠеҚҠе№ҙдјҒдёҡеҝғи„‘иЎҖз®ЎиҚҜеҗҲи®ЎиҗҘ收иҫҫеҲ°38.63дәҝе…ғгҖӮ

пјҲ2пјүзҹіе®¶еә„д»ҘеІӯиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

зҹіе®¶еә„д»ҘеІӯиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎжҳҜдё“еҲ©еҲӣж–°дёӯиҚҜзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮеңЁејҖеұ•еҲӣж–°дёӯиҚҜз ”еҸ‘зҡ„еҗҢж—¶пјҢдјҒдёҡз§ҜжһҒеёғеұҖеҢ–з”ҹиҚҜе’ҢеҒҘеә·дә§дёҡпјҢжһ„е»әдәҶдё“еҲ©дёӯиҚҜгҖҒеҢ–з”ҹиҚҜгҖҒеҒҘеә·дә§дёҡеҚҸеҗҢеҸ‘еұ•гҖҒзӣёдә’дҝғиҝӣзҡ„еҢ»иҚҜеҒҘеә·дә§дёҡж јеұҖгҖӮдјҒдёҡйҮҚзӮ№еёғеұҖдёӯеҢ»иҚҜжқҝеқ—зҡ„з ”еҸ‘з®ЎзәҝпјҢеңЁеҲӣж–°з»ңз—…зҗҶи®әжҢҮеҜјдёӢпјҢеӣҙз»•еҝғи„‘иЎҖз®Ўз—…гҖҒе‘јеҗёгҖҒеҶ…еҲҶжіҢгҖҒзҘһз»ҸгҖҒиӮҝзҳӨгҖҒжіҢе°ҝзӯүеҸ‘з—…зҺҮй«ҳзҡ„е…ӯеӨ§зұ»з–ҫз—…пјҢејҖеҸ‘зі»еҲ—жӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„дё“еҲ©дёӯиҚҜпјҢеңЁеҢ»иҚҜиЎҢдёҡеҪўжҲҗдәҶзӢ¬е…·зү№иүІзҡ„дә§е“ҒеёғеұҖдјҳеҠҝгҖӮе…¶дёӯеңЁеҝғи„‘иЎҖз®Ўе’Ңж„ҹеҶ’е‘јеҗёзі»з»ҹз–ҫз—…з”ЁиҚҜйўҶеҹҹдјҒдёҡе·Із»ҸеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡеҝғи„‘иЎҖз®Ўзұ»дә§е“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ10.44%иҮі25.11дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҝғиЎҖз®Ўз–ҫз—…жҳҜеҪ“д»Ҡдё–з•ҢдёҠеЁҒиғҒдәәзұ»жңҖдёҘйҮҚзҡ„з–ҫз—…д№ӢдёҖпјҢж•°жҚ®жҳҫзӨәпјҢ2017-2022е№ҙпјҢжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°йҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ2022е№ҙдёӯеӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡеёӮеңә规模зәҰдёә2312дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ3.21%пјҢеёӮеңә规模зҡ„еўһй•ҝдёҚд»…еҮёжҳҫдәҶеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„еёӮеңәжҪңеҠӣпјҢжӣҙжҸӯзӨәдәҶе…¶е№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

2017-2022е№ҙдёӯеӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡеёӮеңә规模

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҢ»з–—дҝқйҡңдҪ“зі»е»әи®ҫдҝғиҝӣеҝғиЎҖз®ЎиҚҜиЎҢдёҡеҸ‘еұ•

жҲ‘еӣҪеҢ»з–—еҚ«з”ҹдҪ“еҲ¶ж”№йқ©зҡ„зӣ®ж ҮжҳҜе»әи®ҫиҰҶзӣ–еҹҺд№Ўеұ…ж°‘зҡ„еҢ»з–—дҝқйҡңеҲ¶еәҰпјҢеӣҪ家е°ҶзқҖеҠӣе»әи®ҫеҹҺй•ҮиҒҢе·ҘгҖҒеҹҺй•Үеұ…ж°‘гҖҒж–°еҶңеҗҲдёүеӨ§дҝқйҡңдҪ“зі»гҖӮеҢ»ж”№дёҖж–№йқўдјҡдҝғдҪҝж”ҝеәңеҠ еӨ§еҚ«з”ҹжҠ•е…ҘпјҢеҸҰдёҖж–№йқўе°Ҷжү©еӨ§еҹәжң¬еҢ»з–—дҝқйҷ©зҡ„еҸ—зӣҠйқўгҖӮйҡҸзқҖеҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©ж”ҝзӯ–зҡ„е…Ёйқўеұ•ејҖпјҢжӣҙеӨҡзҡ„еҝғиЎҖз®ЎиҚҜе“Ғз§Қе°Ҷиҝӣе…ҘгҖҠеӣҪ家еҢ»дҝқзӣ®еҪ•гҖӢгҖҠеӣҪ家еҹәжң¬иҚҜзү©зӣ®еҪ•гҖӢпјҢеҝғиЎҖз®ЎиҚҜиЎҢдёҡжңүжңӣеңЁдёҚж–ӯж”№е–„зҡ„еёӮеңәзҺҜеўғдёӢиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

еӣҪ家еҜ№еҝғиЎҖз®ЎиҚҜз»ҷдәҲдёҖе®ҡзҡ„ж”ҝзӯ–йј“еҠұпјҢеҢ…жӢ¬гҖҠе…ідәҺејҖеұ•е…ЁйқўжҸҗеҚҮеҢ»з–—иҙЁйҮҸиЎҢеҠЁпјҲ2023-2025е№ҙпјүзҡ„йҖҡзҹҘгҖӢгҖҠжұҹиӢҸзңҒжҺЁеҠЁдёӯеҢ»иҚҜжҢҜе…ҙеҸ‘еұ•йҮҚеӨ§е·ҘзЁӢе®һж–Ҫж–№жЎҲгҖӢгҖҠйҮҚеәҶеёӮе…¬е…ұеҚ«з”ҹиғҪеҠӣжҸҗеҚҮдёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2023вҖ”2025е№ҙпјүгҖӢзӯүж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°дёҚд»…еҪ°жҳҫдәҶеӣҪ家еҜ№еҝғиЎҖз®ЎеҒҘеә·зҡ„ж·ұеҲҮе…іжіЁдёҺйҮҚи§ҶпјҢдёәеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•жіЁе…ҘдәҶејәеӨ§зҡ„ж”ҝзӯ–еҠЁеҠӣпјҢеҗҢж—¶д№ҹдёәеҝғиЎҖз®ЎиҚҜиЎҢдёҡжҸҗдҫӣдәҶжӣҙдёәе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜдёҺеҸ‘еұ•з©әй—ҙгҖӮ

пјҲ3пјүзӨҫдјҡиҖҒйҫ„еҢ–зҡ„еҲ°жқҘе°ҶеўһеҠ еҜ№еҝғиЎҖз®ЎиҚҜзҡ„йңҖжұӮ

еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪ60еІҒеҸҠд»ҘдёҠдәәеҸЈиҫҫеҲ°2.97дәҝдәәпјҢеҚ е…ЁеӣҪдәәеҸЈзҡ„21.1%пјӣ65еІҒд»ҘеҸҠд»ҘдёҠдәәеҸЈиҫҫеҲ°2.17дәҝдәәпјҢеҚ е…ЁеӣҪдәәеҸЈзҡ„15.4%гҖӮйҡҸзқҖиҖҒйҫ„еҢ–зӨҫдјҡзҡ„еҲ°жқҘпјҢеҝғиЎҖз®Ўз–ҫз—…зӯүиҖҒе№ҙз–ҫз—…зҡ„еҸ‘з—…зҺҮдёҚж–ӯж”ҖеҚҮпјҢиҖҒе№ҙжӮЈиҖ…еҜ№еҝғиЎҖз®ЎиҚҜзҡ„йңҖжұӮд№ҹж—ҘзӣҠж—әзӣӣгҖӮеӣ жӯӨпјҢдҪңдёәж»Ўи¶іиҝҷдёҖеәһеӨ§еёӮеңәйңҖжұӮзҡ„йҮҚиҰҒйўҶеҹҹпјҢеҝғиЎҖз®ЎиҚҜиЎҢдёҡжӢҘжңүе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жҪңеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡйӣҶдёӯеәҰе’Ңз«һдәүеұӮж¬Ўд»Қ然иҫғдҪҺ

иҷҪ然жҲ‘еӣҪеҝғиЎҖз®ЎиҚҜдјҒдёҡдј—еӨҡпјҢдҪҶеӨҡж•°дёәе°ҸеһӢдјҒдёҡпјҢеӯҳеңЁжҳҺжҳҫзҡ„иЎҢдёҡж јеұҖеҲҶж•ЈзҺ°иұЎгҖӮеӨҡж•°дјҒдёҡдё“дёҡеҢ–зЁӢеәҰжңүжүҖж¬ зјәпјҢз”ҹдә§жҠҖжңҜе’ҢиЈ…еӨҮж°ҙе№ізӣёеҜ№ж»һеҗҺпјҢеҜјиҮҙеёӮеңәејҖеҸ‘иғҪеҠӣдёҺз®ЎзҗҶж°ҙе№ідёҚи¶ігҖӮжӯӨеӨ–пјҢй«ҳжҠҖжңҜеҗ«йҮҸдёҺй«ҳйҷ„еҠ еҖјзҡ„дә§е“Ғиҫғе°‘пјҢзӢ¬е®¶зү№иүІдә§е“ҒзЁҖзјәпјҢеёёеҮәзҺ°еҗҢдёҖе“Ғз§Қиў«еӨҡ家дјҒдёҡз«һзӣёз”ҹдә§зҡ„жғ…еҶөгҖӮиҝҷз§ҚдҪҺж°ҙе№ізҡ„йҮҚеӨҚз”ҹдә§зҺ°иұЎеңЁеҝғиЎҖз®ЎиҚҜиЎҢдёҡеҶ…иҫғдёәжҷ®йҒҚпјҢдҪҝеҫ—жҲ‘еӣҪеҝғиЎҖз®ЎиҚҜеёӮеңәйў‘з№Ғйҷ·е…Ҙд»·ж јжҲҳзҡ„жіҘжІјгҖӮй•ҝжңҹзҡ„д»·ж јз«һдәүдёҚд»…жҚҹе®ідәҶеҝғиЎҖз®ЎиҚҜдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјҢжӣҙеҜ№дә§е“ҒиҙЁйҮҸе’ҢдҝЎиӘүйҖ жҲҗдәҶиҙҹйқўеҪұе“ҚпјҢеҲ¶зәҰдәҶеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүеҲӣж–°иғҪеҠӣдёҚејә

жҲ‘еӣҪеҝғиЎҖз®ЎиҚҜз ”еҸ‘иҙ№з”ЁжҠ•е…ҘзӣёеҜ№дёҚи¶іпјҢз§‘з ”жҲҗжһңиҪ¬еҢ–зҺҮеҒҸдҪҺпјҢиҝҷзӣҙжҺҘеҜјиҮҙдәҶжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜз ”еҸ‘ж°ҙе№ізҡ„зӣёеҜ№ж»һеҗҺгҖӮз”ұдәҺзјәд№Ҹи¶іеӨҹзҡ„иө„йҮ‘ж”ҜжҢҒпјҢжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡйҡҫд»Ҙж №жҚ®еёӮеңәйңҖжұӮиҝӣиЎҢй«ҳж•Ҳзҡ„з ”з©¶е’ҢејҖеҸ‘е·ҘдҪңгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡжҜҸе№ҙжҠ•е…Ҙз ”еҸ‘зҡ„иҙ№з”ЁеҚ й”Җ售收е…Ҙзҡ„жҜ”дҫӢжҷ®йҒҚеҒҸдҪҺпјҢиҝҷдҪҝеҫ—еҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„з ”еҸ‘иғҪеҠӣеҸ—еҲ°дёҘйҮҚеҲ¶зәҰпјҢе…¶з ”еҸ‘жҙ»еҠЁдё»иҰҒйӣҶдёӯеңЁж”№еүӮеһӢгҖҒд»ҝеҲ¶зӯүдҪҺж°ҙе№ійҮҚеӨҚжҖ§е·ҘдҪңдёҠпјҢзјәд№ҸеҲӣж–°жҖ§е’Ңз«һдәүеҠӣгҖӮ

пјҲ3пјүжқҘиҮӘи·ЁеӣҪдјҒдёҡзҡ„з«һдәүеҺӢеҠӣеўһеӨ§

еңЁеҸ‘иҫҫеӣҪ家еҝғиЎҖз®ЎиҚҜж¶Ҳиҙ№еўһй•ҝж”ҫзј“зҡ„жғ…еҶөдёӢпјҢеӣҪйҷ…еӨ§еһӢеҲ¶иҚҜдјҒдёҡжҠҠж–°е…ҙеёӮеңәеӣҪ家дҪңдёәйҮҚзӮ№еҸ‘еұ•еҢәеҹҹпјҢеңЁжҲ‘еӣҪеўғеҶ…и®ҫз«Ӣз ”еҸ‘жңәжһ„гҖҒеҗҲиө„дјҒдёҡпјҢдёҺеӣҪеҶ…еҝғиЎҖз®ЎиҚҜдјҒдёҡеҗҲдҪңејҖжӢ“дёӯеӣҪеёӮеңәгҖӮдёҺжӯӨеҗҢж—¶пјҢйғЁеҲҶеӣҪйҷ…еӨ§еһӢеҝғиЎҖз®ЎиҚҜдјҒдёҡдёҚеҶҚжҠҠдёӯеӣҪдҪңдёәдҪҺжҲҗжң¬зҡ„иҚҜе“Ғз”ҹдә§еҹәең°пјҢе·Із»ҸејҖе§Ӣз ”еҸ‘дё“й—Ёй’ҲеҜ№еӣҪеҶ…дәәзҫӨзҡ„иҚҜзү©пјҢеӣҪеҶ…еҝғиЎҖз®ЎиҚҜдјҒдёҡйқўдёҙеӣҪйҷ…еӨ§еһӢдјҒдёҡжӣҙдёәжҝҖзғҲзҡ„з«һдәүгҖӮ

е…«гҖҒз«һдәүж јеұҖ

д»ҺдјҒдёҡз«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪд»ҺдәӢеҝғиЎҖз®ЎиҚҜз ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®зҡ„дјҒдёҡдј—еӨҡгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡеҢ…жӢ¬жӯҘй•ҝеҲ¶иҚҜгҖҒд»ҘеІӯиҚҜдёҡгҖҒзҹіиҚҜйӣҶеӣўгҖҒз»ҝеҸ¶еҲ¶иҚҜгҖҒжө·жӯЈиҚҜдёҡгҖҒеӨҚжҳҹеҢ»иҚҜгҖҒиҒ”зҺҜиҚҜдёҡгҖҒжҳ“жҳҺеҢ»иҚҜзӯүгҖӮеҗ„дјҒдёҡз”ҹдә§зҡ„еҝғиЎҖз®ЎиҚҜдә§е“ҒдёҚдёҖпјҢдёҡз»©жғ…еҶөеҸӮе·®дёҚйҪҗгҖӮд»ҺдёҠеёӮдјҒдёҡз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢжӯҘй•ҝеҲ¶иҚҜгҖҒд»ҘеІӯиҚҜдёҡгҖҒзҹіиҚҜйӣҶеӣўеҝғиЎҖз®ЎиҚҜзӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә38.63дәҝе…ғгҖҒ25.11дәҝе…ғе’Ң12.87дәҝе…ғгҖӮ

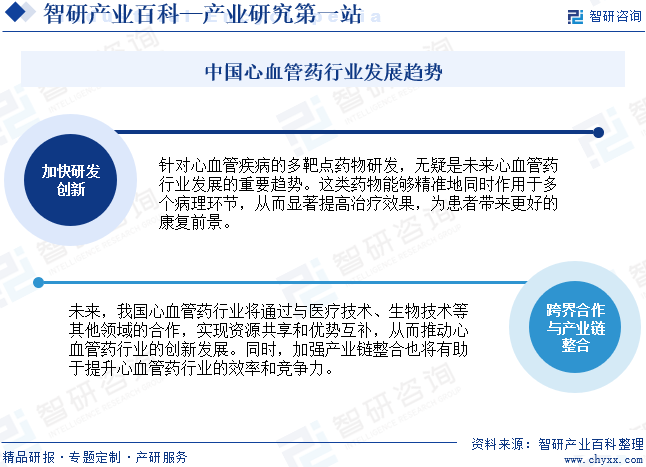

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

й’ҲеҜ№еҝғиЎҖз®Ўз–ҫз—…зҡ„еӨҡйқ¶зӮ№иҚҜзү©з ”еҸ‘пјҢж— з–‘жҳҜжңӘжқҘеҝғиЎҖз®ЎиҚҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮиҝҷзұ»иҚҜзү©иғҪеӨҹзІҫеҮҶең°еҗҢж—¶дҪңз”ЁдәҺеӨҡдёӘз—…зҗҶзҺҜиҠӮпјҢд»ҺиҖҢжҳҫи‘—жҸҗй«ҳжІ»з–—ж•ҲжһңпјҢдёәжӮЈиҖ…еёҰжқҘжӣҙеҘҪзҡ„еә·еӨҚеүҚжҷҜгҖӮдёҺжӯӨеҗҢж—¶пјҢжңӘжқҘпјҢжҲ‘еӣҪеҝғиЎҖз®ЎиҚҜиЎҢдёҡе°ҶйҖҡиҝҮдёҺеҢ»з–—жҠҖжңҜгҖҒз”ҹзү©жҠҖжңҜзӯүе…¶д»–йўҶеҹҹзҡ„еҗҲдҪңпјҢе®һзҺ°иө„жәҗе…ұдә«е’ҢдјҳеҠҝдә’иЎҘпјҢд»ҺиҖҢжҺЁеҠЁеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„еҲӣж–°еҸ‘еұ•гҖӮеҗҢж—¶пјҢеҠ ејәдә§дёҡй“ҫж•ҙеҗҲд№ҹе°ҶжңүеҠ©дәҺжҸҗеҚҮеҝғиЎҖз®ЎиҚҜиЎҢдёҡзҡ„ж•ҲзҺҮе’Ңз«һдәүеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ