ж‘ҳиҰҒпјҡе°Ҫз®ЎжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡиө·жӯҘжҷҡдәҺзҫҺжҙІдёҺ欧жҙІеёӮеңәпјҢжё—йҖҸзҺҮд№ҹдҪҺдәҺзҫҺеӣҪзӯүеҸ‘иҫҫеӣҪ家пјҢдҪҶжҳҜеҸ‘еұ•иҝ…йҖҹпјҢеёӮеңәеүҚжҷҜеҚҒеҲҶд№җи§ӮгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңә规模已еўһеҠ иҮі48дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝ17.07%гҖӮжңӘжқҘпјҢйҡҸзқҖж¶Ҳиҙ№еҚҮзә§е’ҢеӨ§еҒҘеә·ж”ҝзӯ–зҡ„жҺЁиЎҢпјҢжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңә规模жңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

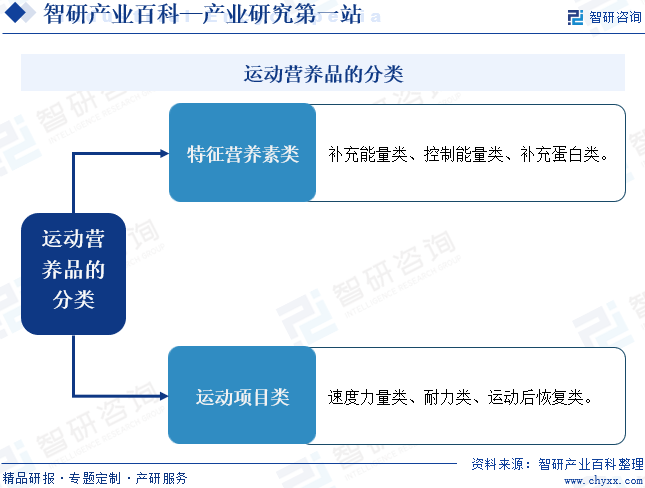

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҝҗеҠЁиҗҘе…»е“ҒжҳҜдёәж»Ўи¶іеҒҘиә«иҝҗеҠЁдәәзҫӨпјҢеҸӮеҠ дҪ“иӮІй”»зӮјдәәзҫӨжҲ–дҪ“еҠӣеҠіеҠЁиҖ…зҡ„з”ҹзҗҶгҖҒд»Ји°ўйңҖиҰҒе’Ңжҹҗдәӣзү№ж®Ҡзҡ„иҗҘе…»зҙ йңҖжұӮпјҢжҢүзү№ж®Ҡй…Қж–№иҖҢдё“й—ЁеҠ е·ҘжҲ–и°ғеҲ¶зҡ„йЈҹе“ҒжҲ–иҗҘе…»иЎҘе……е“ҒгҖӮжҢүз…§дәәдҪ“еҜ№иғҪйҮҸе’ҢиҗҘе…»зү©иҙЁзҡ„дёҚеҗҢйңҖжұӮпјҢеҸҜе°ҶиҝҗеҠЁиҗҘе…»е“ҒеҲҶдёәдёӨеӨ§зі»еҲ—пјҢе…ұ6дёӘжҳҺз»ҶеӨ§зұ»гҖӮе…¶дёӯпјҢжҢүзү№еҫҒиҗҘе…»зҙ еҲҶзұ»пјҢдё»иҰҒжҳҜй’ҲеҜ№иғҪйҮҸе’ҢиӣӢзҷҪиҙЁзӯүзҡ„дёҚеҗҢйңҖжұӮиҖҢи®ҫи®Ўзҡ„иҝҗеҠЁиҗҘе…»е“ҒпјҢеҲҶдёәиЎҘе……иғҪйҮҸзұ»гҖҒжҺ§еҲ¶иғҪйҮҸзұ»гҖҒиЎҘе……иӣӢзҷҪиҙЁзұ»дёүдёӘзұ»еҲ«пјӣжҢүиҝҗеҠЁйЎ№зӣ®еҲҶзұ»пјҢдё»иҰҒжҳҜй’ҲеҜ№дёҚеҗҢиҝҗеҠЁйЎ№зӣ®зҡ„зү№ж®ҠйңҖжұӮиҖҢи®ҫи®Ўзҡ„иҝҗеҠЁиҗҘе…»е“ҒпјҢеҲҶдёәйҖҹеәҰеҠӣйҮҸзұ»гҖҒиҖҗеҠӣзұ»гҖҒиҝҗеҠЁеҗҺжҒўеӨҚзұ»дёүдёӘзұ»еҲ«гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

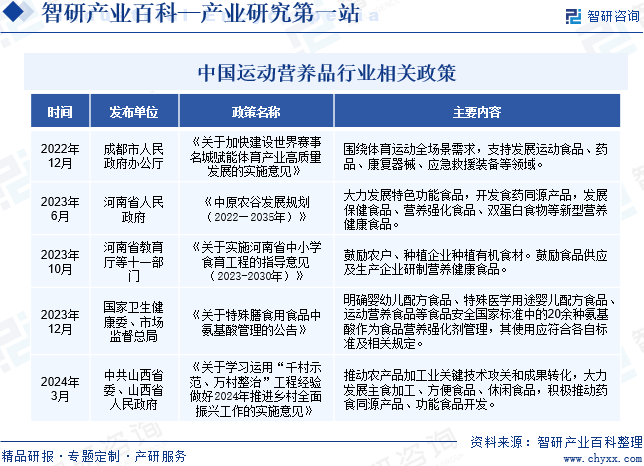

иҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–д»Ҙж”ҜжҢҒиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮдҫӢеҰӮпјҢ2023е№ҙ12жңҲпјҢеӣҪ家еҚ«з”ҹеҒҘеә·е§”гҖҒеёӮеңәзӣ‘зқЈжҖ»еұҖеҚ°еҸ‘гҖҠе…ідәҺзү№ж®ҠиҶійЈҹз”ЁйЈҹе“Ғдёӯж°Ёеҹәй…ёз®ЎзҗҶзҡ„е…¬е‘ҠгҖӢпјҢжҳҺзЎ®е©ҙе№је„ҝй…Қж–№йЈҹе“ҒгҖҒзү№ж®ҠеҢ»еӯҰз”ЁйҖ”е©ҙе„ҝй…Қж–№йЈҹе“ҒгҖҒиҝҗеҠЁиҗҘе…»йЈҹе“ҒзӯүйЈҹе“Ғе®үе…ЁеӣҪ家ж ҮеҮҶдёӯзҡ„20дҪҷз§Қж°Ёеҹәй…ёдҪңдёәйЈҹе“ҒиҗҘе…»ејәеҢ–еүӮз®ЎзҗҶпјҢе…¶дҪҝз”Ёеә”з¬ҰеҗҲеҗ„иҮӘж ҮеҮҶеҸҠзӣёе…іи§„е®ҡгҖӮ2024е№ҙ3жңҲпјҢдёӯе…ұеұұиҘҝзңҒ委гҖҒеұұиҘҝзңҒдәәж°‘ж”ҝеәңеҚ°еҸ‘гҖҠе…ідәҺеӯҰд№ иҝҗз”ЁвҖңеҚғжқ‘зӨәиҢғгҖҒдёҮжқ‘ж•ҙжІ»вҖқе·ҘзЁӢз»ҸйӘҢеҒҡеҘҪ2024е№ҙжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙе·ҘдҪңзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒжҺЁеҠЁеҶңдә§е“ҒеҠ е·Ҙдёҡе…ій”®жҠҖжңҜж”»е…іе’ҢжҲҗжһңиҪ¬еҢ–пјҢеӨ§еҠӣеҸ‘еұ•дё»йЈҹеҠ е·ҘгҖҒж–№дҫҝйЈҹе“ҒгҖҒдј‘й—ІйЈҹе“ҒпјҢз§ҜжһҒжҺЁеҠЁиҚҜйЈҹеҗҢжәҗдә§е“ҒгҖҒеҠҹиғҪйЈҹе“ҒејҖеҸ‘гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

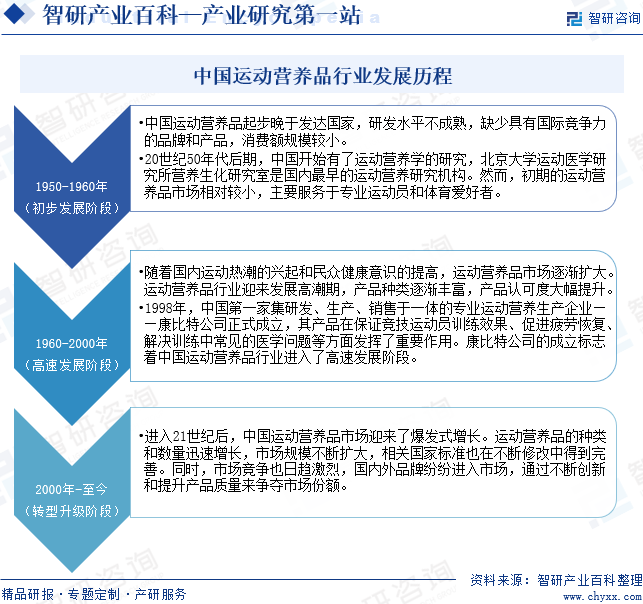

дёӯеӣҪиҝҗеҠЁиҗҘе…»е“Ғиө·жӯҘжҷҡдәҺеҸ‘иҫҫеӣҪ家пјҢз ”еҸ‘ж°ҙе№ідёҚжҲҗзҶҹпјҢзјәе°‘е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„е“ҒзүҢе’Ңдә§е“ҒпјҢж¶Ҳиҙ№йўқ规模иҫғе°ҸгҖӮ20дё–зәӘ50е№ҙд»ЈеҗҺжңҹпјҢдёӯеӣҪејҖе§ӢжңүдәҶиҝҗеҠЁиҗҘе…»еӯҰзҡ„з ”з©¶пјҢеҢ—дә¬еӨ§еӯҰиҝҗеҠЁеҢ»еӯҰз ”з©¶жүҖиҗҘе…»з”ҹеҢ–з ”з©¶е®ӨжҳҜеӣҪеҶ…жңҖж—©зҡ„иҝҗеҠЁиҗҘе…»з ”з©¶жңәжһ„гҖӮ然иҖҢпјҢеҲқжңҹзҡ„иҝҗеҠЁиҗҘе…»е“ҒеёӮеңәзӣёеҜ№иҫғе°ҸпјҢдё»иҰҒжңҚеҠЎдәҺдё“дёҡиҝҗеҠЁе‘ҳе’ҢдҪ“иӮІзҲұеҘҪиҖ…гҖӮйҡҸзқҖеӣҪеҶ…иҝҗеҠЁзғӯжҪ®зҡ„е…ҙиө·е’Ңж°‘дј—еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢиҝҗеҠЁиҗҘе…»е“ҒеёӮеңәйҖҗжёҗжү©еӨ§гҖӮиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡиҝҺжқҘеҸ‘еұ•й«ҳжҪ®жңҹпјҢдә§е“Ғз§Қзұ»йҖҗжёҗдё°еҜҢпјҢдә§е“Ғи®ӨеҸҜеәҰеӨ§е№…жҸҗеҚҮгҖӮ1998е№ҙпјҢдёӯеӣҪ第дёҖ家йӣҶз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дәҺдёҖдҪ“зҡ„дё“дёҡиҝҗеҠЁиҗҘе…»з”ҹдә§дјҒдёҡвҖ”вҖ”еә·жҜ”зү№е…¬еҸёжӯЈејҸжҲҗз«ӢпјҢе…¶дә§е“ҒеңЁдҝқиҜҒз«һжҠҖиҝҗеҠЁе‘ҳи®ӯз»ғж•ҲжһңгҖҒдҝғиҝӣз–ІеҠіжҒўеӨҚгҖҒи§ЈеҶіи®ӯз»ғдёӯеёёи§Ғзҡ„еҢ»еӯҰй—®йўҳзӯүж–№йқўеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁгҖӮеә·жҜ”зү№е…¬еҸёзҡ„жҲҗз«Ӣж Үеҝ—зқҖдёӯеӣҪиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡиҝӣе…ҘдәҶй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮиҝӣе…Ҙ21дё–зәӘеҗҺпјҢдёӯеӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңәиҝҺжқҘдәҶзҲҶеҸ‘ејҸеўһй•ҝгҖӮиҝҗеҠЁиҗҘе…»е“Ғзҡ„з§Қзұ»е’Ңж•°йҮҸиҝ…йҖҹеўһй•ҝпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢзӣёе…іеӣҪ家ж ҮеҮҶд№ҹеңЁдёҚж–ӯдҝ®ж”№дёӯеҫ—еҲ°е®Ңе–„гҖӮеҗҢж—¶пјҢеёӮеңәз«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲпјҢеӣҪеҶ…еӨ–е“ҒзүҢзә·зә·иҝӣе…ҘеёӮеңәпјҢйҖҡиҝҮдёҚж–ӯеҲӣж–°е’ҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸжқҘдәүеӨәеёӮеңәд»ҪйўқгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒй”Җе”®зҪ‘з»ңеЈҒеһ’

иҝҗеҠЁиҗҘе…»е“Ғзҡ„йқһзӣҙй”ҖйўҶеҹҹзӣ®еүҚдё»иҰҒй”Җе”®жё йҒ“жҳҜиҚҜеә—е’Ңе•Ҷи¶…гҖӮжё йҒ“иө„жәҗпјҢе°Өе…¶жҳҜдјҳиҙЁжё йҒ“иө„жәҗжҳҜжңүйҷҗзҡ„пјҢе…Ҳиҝӣе…ҘиҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡдёҺжё йҒ“е•ҶеңЁй•ҝжңҹеҗҲдҪңдёӯе·Із»ҸеҪўжҲҗдәҶиүҜеҘҪзҡ„еҗҲдҪңе…ізі»пјҢеҚ жҚ®дәҶжңүеҲ©дҪҚзҪ®пјҢиҖҢйқўеҜ№еәһеӨ§зҡ„й”Җе”®зҪ‘з»ңе’ҢеӨҚжқӮзҡ„еёӮеңәз®ЎзҗҶпјҢж–°иҝӣе…ҘиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗдјҳеҠҝгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

иҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡеңЁдә§е“ҒејҖеҸ‘йҳ¶ж®өпјҢйңҖиҰҒе®Ңе–„зҡ„иҜ•йӘҢе’ҢжЈҖжөӢи®ҫеӨҮе’Ңдё“дёҡзҡ„еӣўйҳҹпјҢеҗҢж—¶пјҢиҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡиҝҳйңҖиҰҒйҖҡиҝҮзі»з»ҹзҡ„й…Қж–№иҜ•йӘҢе’Ңдё“еұһзҡ„ж–№жі•з ”з©¶пјҢе»әз«Ӣдә§е“Ғзҡ„еҗ„йЎ№жҢҮж Үе’ҢжЈҖжөӢж–№жі•гҖӮеңЁиҝҗеҠЁиҗҘе…»е“Ғз”ҹдә§йҳ¶ж®өпјҢиҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡеҜ№и®ҫеӨҮзҡ„дё“дёҡеҢ–гҖҒз”ҹдә§зҺҜеўғд»ҘеҸҠиҝҮзЁӢдёӯзҡ„иҙЁйҮҸз®ЎзҗҶд№ҹжңүдёҘж јзҡ„规иҢғиҰҒжұӮгҖӮеӣ жӯӨпјҢжҠҖжңҜеЈҒеһ’жҳҜиҝӣе…ҘиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡдёҚеҸҜеҝҪи§Ҷзҡ„еӣ зҙ гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

з”ҹдә§иҝҗеҠЁиҗҘе…»е“ҒжүҖйңҖиҰҒзҡ„иҗҘе…»ејәеҢ–еүӮгҖҒйЈҹе“Ғж·»еҠ еүӮе“Ғз§Қз№ҒеӨҡпјҢдёҚеҗҢе“Ғз§ҚжүҖйңҖжҠ•иө„йўқе·®еҲ«иҫғеӨ§пјҢе…¶дёӯиҫ…й…¶Q10гҖҒVAгҖҒVD3гҖҒеҫ®и—»DHAгҖҒжӨҚзү©жҖ§ARAзӯүе“Ғз§Қз”ҹдә§иҝҮзЁӢеӨҚжқӮпјҢи®ҫеӨҮиҰҒжұӮиҫғй«ҳпјҢеӣәе®ҡиө„дә§жҠ•иө„жҷ®йҒҚиҫғеӨ§гҖӮд»ҘVAдёәдҫӢпјҢеңЁжҺҢжҸЎз”ҹдә§жҠҖжңҜзҡ„еүҚжҸҗдёӢпјҢдёҠ规模зҡ„VAз”ҹдә§зәҝзҡ„жҠ•иө„йңҖдёҠдәҝе…ғдәәж°‘еёҒгҖӮй«ҳйўқзҡ„еӣәе®ҡиө„дә§жҠ•иө„жһ„жҲҗдәҶиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮ

4гҖҒеёӮеңәе“ҒзүҢе’ҢдҝЎиӘүеЈҒеһ’

иҝҗеҠЁиҗҘе…»е“Ғзҡ„й”Җе”®е·ІйҖҗжёҗеҗ‘е“ҒзүҢеҢ–еҸ‘еұ•пјҢиҝҗеҠЁиҗҘе…»е“Ғзҡ„е“ҒзүҢжҳҜдјҒдёҡз ”еҸ‘жҠҖжңҜгҖҒдә§е“ҒиҙЁйҮҸгҖҒе”®еҗҺжңҚеҠЎе’ҢеёӮеңәзҪ‘з»ңзӯүеӨҡж–№йқўеӣ зҙ зҡ„з»јеҗҲдҪ“зҺ°пјҢеҲӣз«ӢзҹҘеҗҚе“ҒзүҢйңҖиҰҒй•ҝжңҹгҖҒеӨ§йҮҸең°жҠ•е…ҘпјҢж–°иҝӣе…ҘиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„дјҒдёҡзҹӯжңҹеҶ…йҡҫд»ҘеҪўжҲҗгҖӮжё йҒ“е•Ҷд№ҹжӣҙж„ҝж„ҸдёҺе…·жңүе“ҒзүҢзҹҘеҗҚеәҰе’Ңз»ҸиҗҘ规模зҡ„иҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡеҗҲдҪңпјҢд»ҺиҖҢеҪўжҲҗиүҜжҖ§еҫӘзҺҜгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҝҗеҠЁиҗҘе…»е“Ғдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәзўіж°ҙеҢ–еҗҲзү©гҖҒиӣӢзҷҪиҙЁгҖҒж°Ёеҹәй…ёгҖҒз»ҙз”ҹзҙ гҖҒжӨҚзү©жҸҗеҸ–зү©гҖҒйЈҹе“Ғж·»еҠ еүӮзӯүеҺҹжқҗж–ҷпјӣдә§дёҡй“ҫдёӯжёёдёәиҝҗеҠЁиҗҘе…»е“ҒеҲ¶йҖ пјӣдә§дёҡй“ҫдёӢжёёдёәиҝҗеҠЁиҗҘе…»е“Ғзҡ„й”Җе”®жё йҒ“пјҢдё»иҰҒдёәе•Ҷи¶…е’ҢиҚҜеә—пјҢжңҖз»Ҳй”Җе”®иҮіз«һжҠҖиҝҗеҠЁдәәзҫӨгҖҒеӨ§дј—еҒҘиә«еҒҘеә·дәәзҫӨд»ҘеҸҠеҶӣйңҖдәәзҫӨгҖӮ

жөҷжұҹжҷҹж јз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё иҜәж–°пјҲдёҠжө·пјүз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё еҚ—е®ҒеёӮдё–еЁҒз”ҹзү©е·ҘзЁӢжңүйҷҗиҙЈд»»е…¬еҸё дёҠжө·з ”и°Ёз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё йҳңйҳіеёӮиһҚжӢ“иӣӢзҷҪиҙЁзІүй”Җе”®жңүйҷҗиҙЈд»»е…¬еҸё еҒҘе®үе–ңз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё жөҷжұҹеә·жҒ©иҙқеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©зҫҺеҒҘз”ҹзү©з§‘жҠҖпјҲеҢ—дә¬пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е‘ід№Ӣзҙ пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еҚҸе’ҢеҸ‘й…өпјҲе№ҝдёңпјүеҢ»иҚҜжңүйҷҗе…¬еҸё еҫ·еӣҪиөўеҲӣе·ҘдёҡиӮЎд»Ҫе…¬еҸё йҹ©еӣҪеёҢжқ°ж ӘејҸдјҡзӨҫ жў…иҠұз”ҹзү©з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўжҷ¶жө·ж°Ёеҹәй…ёиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺжҒ’з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұ•еӨҙеёӮдҪізҰҫз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё зҹіе®¶еә„еҶҖиҚЈиҚҜдёҡжңүйҷҗе…¬еҸё зҹіиҚҜйӣҶеӣўз»ҙз”ҹиҚҜдёҡпјҲзҹіе®¶еә„пјүжңүйҷҗе…¬еҸё жөҷжұҹж–°е’ҢжҲҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңеҢ—еҲ¶иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ©еҠӣиҚҜдёҡжңүйҷҗе…¬еҸё еёқж–ҜжӣјжұҹеұұеҲ¶иҚҜпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё

жөҷжұҹжҷҹж јз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё иҜәж–°пјҲдёҠжө·пјүз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё еҚ—е®ҒеёӮдё–еЁҒз”ҹзү©е·ҘзЁӢжңүйҷҗиҙЈд»»е…¬еҸё дёҠжө·з ”и°Ёз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё йҳңйҳіеёӮиһҚжӢ“иӣӢзҷҪиҙЁзІүй”Җе”®жңүйҷҗиҙЈд»»е…¬еҸё еҒҘе®үе–ңз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё жөҷжұҹеә·жҒ©иҙқеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©зҫҺеҒҘз”ҹзү©з§‘жҠҖпјҲеҢ—дә¬пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е‘ід№Ӣзҙ пјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё еҚҸе’ҢеҸ‘й…өпјҲе№ҝдёңпјүеҢ»иҚҜжңүйҷҗе…¬еҸё еҫ·еӣҪиөўеҲӣе·ҘдёҡиӮЎд»Ҫе…¬еҸё йҹ©еӣҪеёҢжқ°ж ӘејҸдјҡзӨҫ жў…иҠұз”ҹзү©з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўжҷ¶жө·ж°Ёеҹәй…ёиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеҚҺжҒ’з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұ•еӨҙеёӮдҪізҰҫз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё зҹіе®¶еә„еҶҖиҚЈиҚҜдёҡжңүйҷҗе…¬еҸё зҹіиҚҜйӣҶеӣўз»ҙз”ҹиҚҜдёҡпјҲзҹіе®¶еә„пјүжңүйҷҗе…¬еҸё жөҷжұҹж–°е’ҢжҲҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңеҢ—еҲ¶иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ©еҠӣиҚҜдёҡжңүйҷҗе…¬еҸё еёқж–ҜжӣјжұҹеұұеҲ¶иҚҜпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

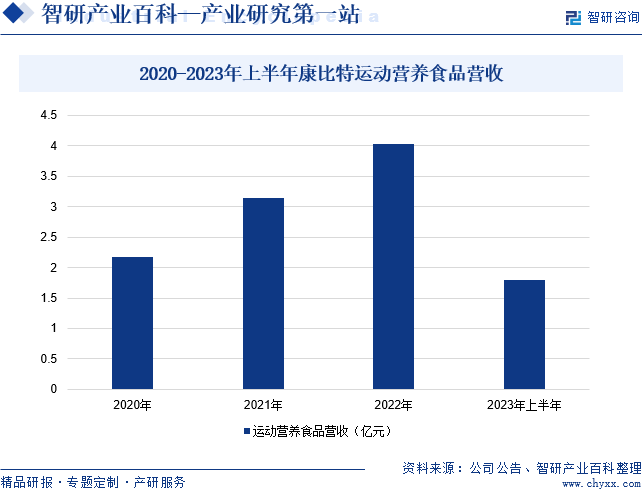

пјҲ1пјүжұӨиҮЈеҖҚеҒҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

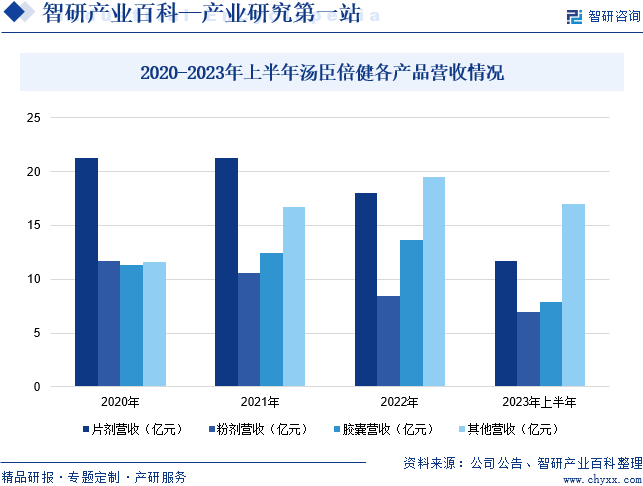

жұӨиҮЈеҖҚеҒҘиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘиҶійЈҹиҗҘе…»иЎҘе……еүӮиЎҢдёҡпјҢиҶійЈҹиҗҘе…»иЎҘе……еүӮжҳҜжҢҮд»Ҙз»ҙз”ҹзҙ гҖҒзҹҝзү©иҙЁгҖҒеҠЁжӨҚзү©жҸҗеҸ–зү©еҸҠе…¶е®ғз”ҹзү©жҙ»жҖ§зү©иҙЁзӯүдёәдё»иҰҒеҺҹж–ҷеҲ¶жҲҗпјҢйҖҡиҝҮеҸЈжңҚиЎҘе……д»ҘиҫҫеҲ°е№іиЎЎиҗҘе…»гҖҒжҸҗй«ҳжңәдҪ“еҒҘеә·ж°ҙе№ізҡ„зӣ®зҡ„пјҢеҜ№дәәдҪ“дёҚдә§з”ҹд»»дҪ•жҖҘжҖ§гҖҒдәҡжҖҘжҖ§жҲ–ж…ўжҖ§еҚұе®ізҡ„йЈҹе“ҒгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡе®һж–ҪеӨҡе“ҒзүҢзӯ–з•ҘпјҢеңЁжҲҗеҠҹеҹ№иӮІеҮәVDSиЎҢдёҡйўҶе…Ҳе“ҒзүҢвҖңжұӨиҮЈеҖҚеҒҘвҖқеҗҺпјҢдёҚж–ӯжӢ“еұ•з»ҶеҲҶдё“дёҡе“ҒзүҢпјҢжҺЁеҮәдәҶйӘЁе…іиҠӮиҗҘе…»дё“дёҡе“ҒзүҢвҖңеҒҘеҠӣеӨҡвҖқгҖҒзңјиҗҘе…»дё“дёҡе“ҒзүҢвҖңеҒҘи§ҶдҪівҖқгҖҒиӮқи„ҸиҗҘе…»дё“дёҡе“ҒзүҢвҖңеҒҘе®үйҖӮвҖқгҖҒе№ҙиҪ»дәәзҡ„ж–°иҗҘе…»е“ҒзүҢвҖңYepвҖқгҖҒз»ҙз”ҹзҙ Cдё“дёҡе“ҒзүҢвҖңз»ҙж»ЎCвҖқгҖҒдё“дёҡе©ҙз«ҘиҗҘе…»е“ҒзүҢвҖңеӨ©з„¶еҚҡеЈ«вҖқзӯүпјҢеҗ„е“ҒзүҢеңЁе“ҒзүҢе®ҡдҪҚгҖҒйқўеҗ‘зҡ„ж¶Ҳиҙ№дәәзҫӨеҸҠе…¶йңҖжұӮдёҠеҪўжҲҗиүҜеҘҪзҡ„дә’иЎҘжҖ§пјҢй«ҳж•ҲжҸҗеҚҮе“ҒзүҢд»·еҖјгҖӮеҲҶдә§е“ҒжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡзүҮеүӮиҗҘ收еҗҢжҜ”еўһй•ҝ8.32%иҮі11.73дәҝе…ғпјӣзІүеүӮиҗҘ收еҗҢжҜ”еўһй•ҝ57.5%иҮі6.92дәҝе…ғпјӣиғ¶еӣҠиҗҘ收еҗҢжҜ”дёӢйҷҚ0.69%иҮі7.91дәҝе…ғпјӣе…¶д»–иҗҘ收еҗҢжҜ”еўһй•ҝ67.2%иҮі17.03дәҝе…ғгҖӮ

пјҲ2пјүеҢ—дә¬еә·жҜ”зү№дҪ“иӮІз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—дә¬еә·жҜ”зү№дҪ“иӮІз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家йӣҶиҝҗеҠЁиҗҘе…»гҖҒеҒҘеә·иҗҘе…»йЈҹе“Ғз ”еҸ‘дёҺеҲ¶йҖ гҖҒж•°еӯ—еҢ–дҪ“иӮІз§‘жҠҖжңҚеҠЎдёәдёҖдҪ“зҡ„еҲӣж–°еһӢдҪ“иӮІз§‘жҠҖе…¬еҸёпјҢиҮҙеҠӣдәҺдёәз«һжҠҖиҝҗеҠЁдәәзҫӨгҖҒеӨ§дј—еҒҘиә«еҒҘеә·дәәзҫӨгҖҒеҶӣйңҖдәәзҫӨжҸҗдҫӣиҝҗеҠЁиҗҘе…»гҖҒеҒҘеә·иҗҘе…»йЈҹе“ҒеҸҠ科еӯҰеҢ–гҖҒжҷәиғҪеҢ–иҝҗеҠЁеҒҘиә«и§ЈеҶіж–№жЎҲгҖӮдјҒдёҡеұһдәҺиҝҗеҠЁиҗҘе…»йЈҹе“ҒиЎҢдёҡпјҢиҝҗеҠЁиҗҘе…»йЈҹе“ҒдҪңдёәйЈҹе“ҒеҲ¶йҖ дёҡзҡ„дёҖдёӘеҲҶж”ҜпјҢжҲ‘еӣҪеҮәеҸ°гҖҒйўҒеёғдәҶеӨҡйЎ№ж”ҝзӯ–法规еҸҠиЎҢдёҡж ҮеҮҶд»ҘжҺЁиҝӣиЎҢдёҡеҒҘеә·еҝ«йҖҹеҸ‘еұ•пјҢдҝқйҡңж¶Ҳиҙ№иҖ…зҡ„зӣёе…іеҗҲжі•жқғзӣҠгҖӮдјҒдёҡдҪңдёәеӣҪеҶ…зҺҮе…Ҳеј•е…Ҙ科еӯҰиҝҗеҠЁиҗҘе…»жҰӮеҝөзҡ„иҝҗеҠЁиҗҘе…»йЈҹе“ҒдјҒдёҡпјҢдёҖзӣҙиҮҙеҠӣдәҺеҚҸеҠ©еӣҪеҶ…иҝҗеҠЁиҗҘе…»йЈҹе“ҒиЎҢдёҡзҡ„规иҢғеҢ–еҸ‘еұ•пјҢ并еҸӮдёҺиө·иҚүеӨҡйЎ№еӣҪ家еҸҠиЎҢдёҡж ҮеҮҶгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡиҝҗеҠЁиҗҘе…»йЈҹе“ҒиҗҘ收еҗҢжҜ”дёӢйҷҚ2.81%иҮі1.8дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

е°Ҫз®ЎжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡиө·жӯҘжҷҡдәҺзҫҺжҙІдёҺ欧жҙІеёӮеңәпјҢжё—йҖҸзҺҮд№ҹдҪҺдәҺзҫҺеӣҪзӯүеҸ‘иҫҫеӣҪ家пјҢдҪҶжҳҜеҸ‘еұ•иҝ…йҖҹпјҢеёӮеңәеүҚжҷҜеҚҒеҲҶд№җи§ӮгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңә规模已еўһеҠ иҮі48дәҝе…ғпјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝ17.07%гҖӮжңӘжқҘпјҢйҡҸзқҖж¶Ҳиҙ№еҚҮзә§е’ҢеӨ§еҒҘеә·ж”ҝзӯ–зҡ„жҺЁиЎҢпјҢжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңә规模жңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

2017-2022е№ҙдёӯеӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңә规模еҸҳеҢ–жғ…еҶө

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеҠЁеҠӣ

иҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„еҸ‘еұ•дёҺGDPзҡ„еўһй•ҝе…·жңүеҜҶеҲҮзҡ„зӣёе…іжҖ§пјҢдёҖиҲ¬GDPзҡ„еўһй•ҝеңЁжҹҗз§ҚзЁӢеәҰдёҠеҸҚжҳ дәҶиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…ҘеҗҢжҜ”еўһй•ҝ6.3%иҮі3.92дёҮе…ғпјҢз»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝдҪҝдәә们еҸҜж”Ҝй…Қ收е…ҘдёҚж–ӯеўһеҠ пјҢеҸҜз”ЁдәҺиҝҗеҠЁиҗҘе…»е“Ғзҡ„ж”ҜеҮәд№ҹйҖҗжӯҘеўһеҠ гҖӮдёҺжӯӨеҗҢж—¶пјҢ2023е№ҙжң«е…ЁеӣҪеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮдёә66.16%пјҢжҜ”2022е№ҙжң«жҸҗй«ҳ0.94дёӘзҷҫеҲҶзӮ№пјҢдәәеҸЈеҹҺеёӮеҢ–еёҰеҠЁз”ҹжҙ»ж–№ејҸеҸҳеҢ–пјҢдёәиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„еҸ‘еұ•жӢ“еұ•дәҶе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙпјҢдёӯеӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңәеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

еҸ‘еұ•иҝҗеҠЁиҗҘе…»е“Ғдә§дёҡпјҢдёҚд»…з¬ҰеҗҲеӣҪ家зҡ„жҲҳз•ҘйңҖжұӮпјҢд№ҹж»Ўи¶ідәҶдәәж°‘зҫӨдј—зҡ„еҒҘеә·йңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢгҖҠйЈҹе“Ғе®үе…Ёжі•гҖӢгҖҠдёӯеҺҹеҶңи°·еҸ‘еұ•и§„еҲ’пјҲ2022вҖ”2035е№ҙпјүгҖӢгҖҠе…ідәҺзү№ж®ҠиҶійЈҹз”ЁйЈҹе“Ғдёӯж°Ёеҹәй…ёз®ЎзҗҶзҡ„е…¬е‘ҠгҖӢзӯүж”ҝзӯ–йҷҶз»ӯеҮәеҸ°пјҢдёҚд»…дёәж”ҝеәңдёҘж јзӣ‘з®ЎиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡжҸҗдҫӣдәҶе……еҲҶзҡ„法规дҫқжҚ®пјҢеҗҢж—¶д№ҹдёәиҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡжү©еӨ§жҠ•иө„е’Ң规иҢғз»ҸиҗҘжҸҗдҫӣжңүеҲ©зҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ3пјүж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„еўһејәдҝғиҝӣдәҶиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•

йҡҸзқҖиҙӯд№°еҠӣдёҺж¶Ҳиҙ№ж°ҙе№ізҡ„жҢҒз»ӯжҸҗеҚҮпјҢеҒҘеә·е…»з”ҹзҡ„и§Ӯеҝөе·ІйҖҗжёҗж·ұе…ҘдәәеҝғгҖӮжҲ‘еӣҪеұ…ж°‘еңЁиҝҪжұӮжӣҙй«ҳз”ҹжҙ»е“ҒиҙЁзҡ„еҗҢж—¶пјҢеҜ№иҮӘиә«зҡ„еҒҘеә·з®ЎзҗҶд№ҹж„ҲеҸ‘йҮҚи§ҶгҖӮеҰӮд»ҠпјҢжҸҗеүҚж‘„еҸ–иҝҗеҠЁиҗҘе…»е“Ғд»ҘејәеҢ–еҒҘеә·еҹәзЎҖгҖҒеҮҸе°‘иҚҜе“Ғдҫқиө–зҡ„еҒҘеә·зҗҶеҝөе·Іеҫ—еҲ°зӨҫдјҡзҡ„е№ҝжіӣи®ӨеҸҜпјҢиҝҗеҠЁиҗҘе…»е“Ғзҡ„ж¶Ҳиҙ№д№ҹйҖҗжёҗжҲҗдёәеӨ§дј—зҡ„ж—Ҙеёёд№ жғҜгҖӮеҗҢж—¶пјҢзҺҜеўғжұЎжҹ“зӯүй—®йўҳзҡ„ж—ҘзӣҠеҮёжҳҫпјҢиҝӣдёҖжӯҘеҠ еү§дәҶе…¬дј—еҜ№еҒҘеә·й—®йўҳзҡ„е…іжіЁпјҢд»ҺиҖҢжү©еӨ§дәҶиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„еёӮеңәйңҖжұӮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡз ”еҸ‘жҠ•е…ҘдёҚи¶іпјҢеҲ¶зәҰжҲ‘еӣҪиҗҘе…»дҝқеҒҘйЈҹе“ҒиЎҢдёҡзҡ„еҸ‘еұ•

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡеўһй•ҝиҫғеҝ«пјҢдҪҶдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзӣёжҜ”пјҢеӨ§йғЁеҲҶеӣҪеҶ…иҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡеңЁиө„йҮ‘е®һеҠӣгҖҒжҠҖжңҜж°ҙе№іеҸҠз ”еҸ‘иғҪеҠӣзӯүж–№йқўд»Қ然еӯҳеңЁиҫғеӨ§е·®и·қгҖӮзӣ®еүҚпјҢжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡеңЁдә§е“Ғз ”еҸ‘ж–№йқўзҡ„дәәеҠӣе’Ңиө„жң¬жҠ•е…Ҙиҫғе°‘гҖҒжҠҖжңҜж°ҙе№ідҪҺгҖҒдә§е“ҒеҗҢиҙЁеҢ–пјҢеҜјиҮҙж¶Ҳиҙ№иҖ…еҝ иҜҡеәҰдҪҺпјҢз”ҹдә§иҝҗеҠЁиҗҘе…»е“Ғзҡ„дјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣйҡҫд»ҘеҪўжҲҗпјҢдёҖе®ҡзЁӢеәҰдёҠйҳ»зўҚдәҶиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮ

пјҲ2пјүзҺҜдҝқж ҮеҮҶжҸҗй«ҳпјҢжІ»зҗҶжҲҗжң¬еҠ еӨ§

еңЁиҝҗеҠЁиҗҘе…»е“Ғзҡ„з”ҹдә§иҝҮзЁӢдёӯпјҢйғЁеҲҶзҺҜиҠӮеҸҜиғҪдјҡдә§з”ҹеәҹж°ҙгҖҒеәҹж°”е’ҢеәҹжёЈзӯүжұЎжҹ“зү©гҖӮеҰӮжһңеҜ№иҝҷдәӣжұЎжҹ“зү©еӨ„зҗҶдёҚеҪ“пјҢж— з–‘дјҡеҜ№зҺҜеўғйҖ жҲҗдёҘйҮҚзҡ„жұЎжҹ“пјҢз ҙеқҸз”ҹжҖҒе№іиЎЎгҖӮйҡҸзқҖеӣҪ家еҜ№зҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„еўһејәе’Ңжү§жі•еҠӣеәҰзҡ„дёҘж јпјҢиҝҗеҠЁиҗҘе…»е“Ғз”ҹдә§дјҒдёҡеңЁзҺҜдҝқж–№йқўзҡ„жҠ•е…ҘеҸҠеҗҺз»ӯиҝҗиЎҢиҙ№з”Ёе°ҶжҢҒз»ӯеўһеҠ гҖӮиҝҷдёҚд»…еңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶдјҒдёҡжү©еӨ§з”ҹдә§и§„жЁЎзҡ„жӯҘдјҗпјҢиҝҳеҸҜиғҪеҜјиҮҙеӣ иө„йҮ‘дёҚи¶іиҖҢйҡҫд»ҘеўһеҠ зҺҜдҝқжҠ•е…Ҙзҡ„иҝҗеҠЁиҗҘе…»е“ҒдјҒдёҡйҖҗжёҗйҖҖеҮәеёӮеңәгҖӮ

пјҲ3пјүе…¬дј—еҜ№дәҺиҝҗеҠЁиҗҘе…»е“ҒзҹҘиҜҶеҢ®д№Ҹ

еңЁеҸ‘иҫҫеӣҪ家пјҢеӨ§йғЁеҲҶж¶Ҳиҙ№иҖ…йғҪе…·жңүиүҜеҘҪзҡ„иҗҘе…»еҒҘеә·ж„ҸиҜҶгҖӮеңЁжҲ‘еӣҪпјҢе…¬дј—еҜ№дәҺиҗҘе…»зҹҘиҜҶиҫғдёәзјәд№ҸпјҢе°Өе…¶жҳҜе№ҝеӨ§еҶңжқ‘ең°еҢәпјҢеҜ№дәҺиҗҘе…»зҹҘиҜҶзҡ„йҮҚи§ҶдёҚи¶іпјҢзјәе°‘жҷ®еҸҠжҖ§ж•ҷиӮІпјҢе…¬дј—зјәд№ҸдәҶи§ЈеҸҠжҺҢжҸЎиҗҘе…»зҹҘиҜҶзҡ„йЎәз•…йҖ”еҫ„пјҢзҺ°жңүзҡ„иҗҘе…»е®Јдј ж•ҷиӮІйҡҫд»Ҙж»Ўи¶іе…¬дј—зҡ„йңҖжұӮгҖӮиҗҘе…»зҹҘиҜҶеҢ®д№ҸдҪҝеҫ—ж¶Ҳиҙ№иҖ…еҜ№дәҺиҝҗеҠЁиҗҘе…»е“Ғи®ӨзҹҘеәҰдёҚй«ҳпјҢдҪҝеҫ—иҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„еҲ¶зәҰгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“Ғиө·жӯҘиҫғжҷҡпјҢжңҖеҲқдё»иҰҒе“ҒзүҢдёә欧зҫҺеҺӮе•ҶжҺ§еҲ¶пјҢйҡҸзқҖжң¬еңҹеҺӮе•Ҷзҡ„еҙӣиө·гҖҒеӣҪ家зӣёе…іж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒеёӮеңәйҖҗжӯҘз”ұжң¬еңҹдјҒдёҡжүҖдё»еҜјгҖӮзӣ®еүҚпјҢжҲ‘еӣҪиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡдёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬жұӨиҮЈеҖҚеҒҘгҖҒдёңй№ҸйҘ®ж–ҷгҖҒдёңйҳҝйҳҝиғ¶гҖҒд»ҷд№җеҒҘеә·гҖҒйҮ‘иҫҫеЁҒгҖҒиҘҝзҺӢйЈҹе“ҒгҖҒеә·жҒ©иҙқгҖҒеә·жҜ”зү№зӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжұӨиҮЈеҖҚеҒҘгҖҒдёңй№ҸйҘ®ж–ҷгҖҒдёңйҳҝйҳҝиғ¶иҝҗеҠЁиҗҘе…»е“Ғзӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә55.81дәҝе…ғгҖҒ51.34дәҝе…ғе’Ң19.25дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·е’ҢеҒҘиә«зҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢ他们еҜ№иҝҗеҠЁиҗҘе…»е“Ғзҡ„йңҖжұӮд№ҹеҸҳеҫ—жӣҙеҠ еӨҡж ·еҢ–е’ҢдёӘжҖ§еҢ–гҖӮдёҚеҗҢдәәзҫӨгҖҒдёҚеҗҢиҝҗеҠЁзұ»еһӢгҖҒдёҚеҗҢиҝҗеҠЁејәеәҰйғҪйңҖиҰҒдёҚеҗҢзҡ„иҗҘе…»иЎҘе……пјҢжңӘжқҘпјҢиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡе°ҶйҖҗжёҗз»ҶеҲҶпјҢдә§е“Ғз§Қзұ»е’Ңй…Қж–№д№ҹе°ҶжӣҙеҠ дё°еҜҢеҢ–е’ҢеӨҡж ·еҢ–гҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢиҝҗеҠЁиҗҘе…»е“Ғзҡ„з ”еҸ‘е’Ңз”ҹдә§д№ҹе°Ҷеҫ—еҲ°жӣҙеӨҡзҡ„жҠҖжңҜж”ҜжҢҒгҖӮжңӘжқҘпјҢиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡе°ҶеҲ©з”Ёз”ҹзү©гҖҒзәізұізӯүжҠҖжңҜпјҢејҖеҸ‘еҮәжӣҙй«ҳж•ҲгҖҒжӣҙжҳ“еҗёж”¶гҖҒжӣҙе®үе…Ёзҡ„дә§е“ҒгҖӮеҗҢж—¶пјҢиҝҗеҠЁиҗҘе…»е“ҒиЎҢдёҡиҝҳе°ҶеҲ©з”ЁжҷәиғҪеҢ–гҖҒдёӘжҖ§еҢ–е®ҡеҲ¶зӯүжҠҖжңҜпјҢжҸҗеҚҮж¶Ҳиҙ№иҖ…зҡ„дҪҝз”ЁдҪ“йӘҢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ