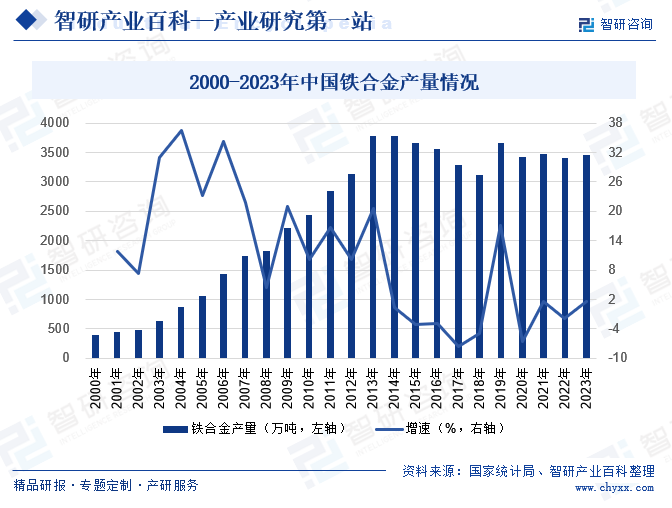

ж‘ҳиҰҒпјҡй“ҒеҗҲйҮ‘иЎҢдёҡжҳҜжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝжҹұдә§дёҡд№ӢдёҖпјҢдҪҶйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳе’ҢдҪҺзўіз»ҸжөҺзҡ„еҖЎеҜјпјҢжҲ‘еӣҪиҰҒеңЁ2025е№ҙеүҚе®ҢжҲҗиҠӮиғҪйҷҚзўіжҠҖжңҜж”№йҖ жҲ–ж·ҳжұ°жҺЁиҝӣпјҢеңЁиҝ‘дёӨе№ҙзҡ„еҮҸжҺ’еҺӢеҠӣе°ҶиҫғеӨ§гҖӮжңҹй—ҙжҲ‘еӣҪзҡ„дә§дёҡз»“жһ„пјҢиғҪжәҗз»“жһ„еқҮйқўдёҙзқҖйҮҚеЎ‘гҖӮй“ҒеҗҲйҮ‘иЎҢдёҡдҪңдёәе…ёеһӢзҡ„й«ҳиғҪиҖ—иЎҢдёҡпјҢвҖңеҸҢзўівҖқиғҢжҷҜдёӢе…¶дҫӣйңҖжӣІзәҝеқҮе°ҶиҝҺжқҘи¶ӢеҠҝжҖ§зҡ„жӢҗзӮ№гҖӮдёӯй•ҝжңҹжқҘзңӢпјҢй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„дҫӣйңҖз»“жһ„е°ҶйҖҗжӯҘз”ұеҪ“еүҚзҡ„дҫӣиҝҮдәҺжұӮиҝҮжёЎеҲ°дҫӣйңҖзҙ§е№іиЎЎгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪй“ҒеҗҲйҮ‘дә§йҮҸдёә3465дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.61%гҖӮ

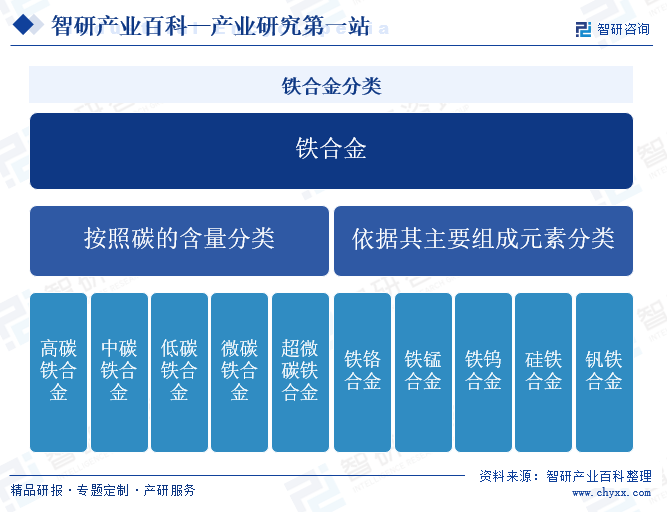

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й“ҒеҗҲйҮ‘жҳҜз”ұдёҖз§ҚжҲ–дёӨз§Қд»ҘдёҠзҡ„йҮ‘еұһжҲ–йқһйҮ‘еұһе…ғзҙ дёҺй“Ғе…ғзҙ иһҚеҗҲеңЁдёҖиө·зҡ„еҗҲйҮ‘гҖӮе®ғжҳҜзӮјй’ўе’Ңжңәжў°й“ёйҖ дёҡзҡ„дё»иҰҒеҺҹж–ҷд№ӢдёҖпјҢеңЁзӮјй’ўе’Ңй“ёйҖ ж—¶з”ЁдҪңи„ұж°§еүӮгҖҒи„ұзЎ«еүӮе’ҢеҗҲйҮ‘ж·»еҠ еүӮгҖӮй“ҒеҗҲйҮ‘жҢүз…§зўізҡ„еҗ«йҮҸеҸҜд»ҘеҲҶдёәй«ҳзўій“ҒеҗҲйҮ‘гҖҒдёӯзўій“ҒеҗҲйҮ‘гҖҒдҪҺзўій“ҒеҗҲйҮ‘гҖҒеҫ®зўій“ҒеҗҲйҮ‘гҖҒи¶…еҫ®зўій“ҒеҗҲйҮ‘зӯүпјӣд№ҹеҸҜдҫқжҚ®е…¶дё»иҰҒз»„жҲҗе…ғзҙ еҲҶдёәй“Ғ铬еҗҲйҮ‘гҖҒй“Ғй”°еҗҲйҮ‘гҖҒй“Ғй’ЁеҗҲйҮ‘гҖҒзЎ…й“ҒеҗҲйҮ‘гҖҒй’’й“ҒеҗҲйҮ‘зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…й’ўй“Ғдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢй“ҒеҗҲйҮ‘иЎҢдёҡйқўдёҙзқҖиҪ¬еһӢеҚҮзә§зҡ„еҺӢеҠӣгҖӮ2023е№ҙ7жңҲпјҢеӣҪ家еҸ‘改委зӯүдә”йғЁй—ЁеҚ°еҸ‘гҖҠе·ҘдёҡйҮҚзӮ№йўҶеҹҹиғҪж•Ҳж ҮжқҶж°ҙе№іе’ҢеҹәеҮҶж°ҙе№іпјҲ2023е№ҙзүҲпјүгҖӢпјҢжҸҗеҮәеҜ№иғҪж•ҲдҪҺдәҺеҹәеҮҶж°ҙе№ізҡ„еӯҳйҮҸйЎ№зӣ®пјҢеҗ„ең°иҰҒжҳҺзЎ®ж”№йҖ еҚҮзә§е’Ңж·ҳжұ°ж—¶йҷҗпјҢеҲ¶е®ҡе№ҙеәҰж”№йҖ е’Ңж·ҳжұ°и®ЎеҲ’пјҢеј•еҜјдјҒдёҡжңүеәҸејҖеұ•иҠӮиғҪйҷҚзўіжҠҖжңҜж”№йҖ жҲ–ж·ҳжұ°йҖҖеҮәпјҢеңЁи§„е®ҡж—¶йҷҗеҶ…е°ҶиғҪж•Ҳж”№йҖ еҚҮзә§еҲ°еҹәеҮҶж°ҙе№ід»ҘдёҠпјҢеҜ№дәҺдёҚиғҪжҢүжңҹж”№йҖ е®ҢжҜ•зҡ„йЎ№зӣ®иҝӣиЎҢж·ҳжұ°гҖӮй“ҒеҗҲйҮ‘еҶ¶зӮјзӯү25дёӘйўҶеҹҹеҺҹеҲҷдёҠеә”еңЁ2025е№ҙеә•еүҚе®ҢжҲҗжҠҖжңҜж”№йҖ жҲ–ж·ҳжұ°йҖҖеҮәгҖӮиҜҘж”ҝзӯ–жңүеҲ©дәҺжҺЁеҠЁй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„иҠӮиғҪйҷҚзўіжҠҖжңҜж”№йҖ пјҢдҝғдҪҝдјҒдёҡеҠ еҝ«жҠҖжңҜж”№йҖ жӯҘдјҗпјҢжҸҗеҚҮиғҪж•Ҳж°ҙе№ігҖӮеҗҢж—¶пјҢиҜҘж”ҝзӯ–жңүеҲ©дәҺдјҳеҢ–й“ҒеҗҲйҮ‘иЎҢдёҡзҡ„дә§дёҡз»“жһ„пјҢйҖҡиҝҮж·ҳжұ°иҗҪеҗҺдә§иғҪе’ҢжҠҖжңҜпјҢжҺЁеҠЁиЎҢдёҡеҗ‘й«ҳж•ҲгҖҒзҺҜдҝқгҖҒеҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮиҝҷжңүеҠ©дәҺжҸҗеҚҮж•ҙдёӘиЎҢдёҡзҡ„з«һдәүеҠӣе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

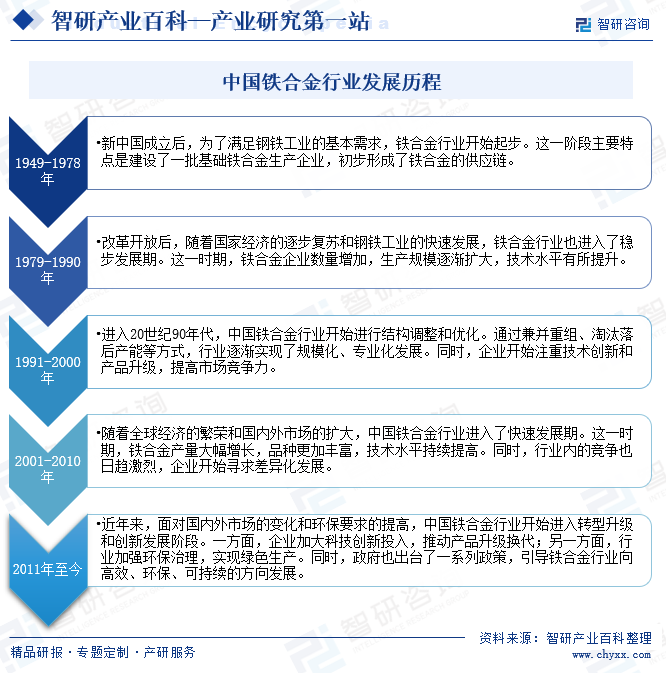

дёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡеҸ‘еұ•дё»иҰҒз»ҸеҺҶдәҶдә”дёӘйҳ¶ж®өгҖӮ1949е№ҙиҮі1978е№ҙзҡ„иө·жӯҘйҳ¶ж®өгҖӮж–°дёӯеӣҪжҲҗз«ӢеҗҺпјҢдёәдәҶж»Ўи¶ій’ўй“Ғе·Ҙдёҡзҡ„еҹәжң¬йңҖжұӮпјҢй“ҒеҗҲйҮ‘иЎҢдёҡејҖе§Ӣиө·жӯҘгҖӮиҝҷдёҖйҳ¶ж®өдё»иҰҒзү№зӮ№жҳҜе»әи®ҫдәҶдёҖжү№еҹәзЎҖй“ҒеҗҲйҮ‘з”ҹдә§дјҒдёҡпјҢеҲқжӯҘеҪўжҲҗдәҶй“ҒеҗҲйҮ‘зҡ„дҫӣеә”й“ҫгҖӮ

1979е№ҙиҮі1990е№ҙзҡ„зЁіжӯҘеҸ‘еұ•йҳ¶ж®өгҖӮж”№йқ©ејҖж”ҫеҗҺпјҢйҡҸзқҖеӣҪ家з»ҸжөҺзҡ„йҖҗжӯҘеӨҚиӢҸе’Ңй’ўй“Ғе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй“ҒеҗҲйҮ‘иЎҢдёҡд№ҹиҝӣе…ҘдәҶзЁіжӯҘеҸ‘еұ•жңҹгҖӮиҝҷдёҖж—¶жңҹпјҢй“ҒеҗҲйҮ‘дјҒдёҡж•°йҮҸеўһеҠ пјҢз”ҹдә§и§„жЁЎйҖҗжёҗжү©еӨ§пјҢжҠҖжңҜж°ҙе№іжңүжүҖжҸҗеҚҮгҖӮ

1991е№ҙиҮі2000е№ҙзҡ„з»“жһ„и°ғж•ҙдёҺдјҳеҢ–йҳ¶ж®өгҖӮиҝӣе…Ҙ20дё–зәӘ90е№ҙд»ЈпјҢдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡејҖе§ӢиҝӣиЎҢз»“жһ„и°ғж•ҙе’ҢдјҳеҢ–гҖӮйҖҡиҝҮ兼并йҮҚз»„гҖҒж·ҳжұ°иҗҪеҗҺдә§иғҪзӯүж–№ејҸпјҢиЎҢдёҡйҖҗжёҗе®һзҺ°дәҶ规模еҢ–гҖҒдё“дёҡеҢ–еҸ‘еұ•гҖӮеҗҢж—¶пјҢдјҒдёҡејҖе§ӢжіЁйҮҚжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§пјҢжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮ

2001е№ҙиҮі2010е№ҙзҡ„еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„з№ҒиҚЈе’ҢеӣҪеҶ…еӨ–еёӮеңәзҡ„жү©еӨ§пјҢдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡиҝӣе…ҘдәҶеҝ«йҖҹеҸ‘еұ•жңҹгҖӮиҝҷдёҖж—¶жңҹпјҢй“ҒеҗҲйҮ‘дә§йҮҸеӨ§е№…еўһй•ҝпјҢе“Ғз§ҚжӣҙеҠ дё°еҜҢпјҢжҠҖжңҜж°ҙе№іжҢҒз»ӯжҸҗй«ҳгҖӮеҗҢж—¶пјҢиЎҢдёҡеҶ…зҡ„з«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲпјҢдјҒдёҡејҖе§ӢеҜ»жұӮе·®ејӮеҢ–еҸ‘еұ•гҖӮ

2011е№ҙиҮід»Ҡзҡ„иҪ¬еһӢеҚҮзә§дёҺеҲӣж–°еҸ‘еұ•йҳ¶ж®өгҖӮиҝ‘е№ҙжқҘпјҢйқўеҜ№еӣҪеҶ…еӨ–еёӮеңәзҡ„еҸҳеҢ–е’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡејҖе§Ӣиҝӣе…ҘиҪ¬еһӢеҚҮзә§е’ҢеҲӣж–°еҸ‘еұ•йҳ¶ж®өгҖӮдёҖж–№йқўпјҢдјҒдёҡеҠ еӨ§з§‘жҠҖеҲӣж–°жҠ•е…ҘпјҢжҺЁеҠЁдә§е“ҒеҚҮзә§жҚўд»ЈпјӣеҸҰдёҖж–№йқўпјҢиЎҢдёҡеҠ ејәзҺҜдҝқжІ»зҗҶпјҢе®һзҺ°з»ҝиүІз”ҹдә§гҖӮеҗҢж—¶пјҢж”ҝеәңд№ҹеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢеј•еҜјй“ҒеҗҲйҮ‘иЎҢдёҡеҗ‘й«ҳж•ҲгҖҒзҺҜдҝқгҖҒеҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

й“ҒеҗҲйҮ‘зҡ„з”ҹдә§ж¶үеҸҠеӨҚжқӮзҡ„еҶ¶зӮје·Ҙиүәе’ҢжҠҖжңҜиҰҒжұӮпјҢеҢ…жӢ¬еҺҹж–ҷйҖүжӢ©гҖҒй…Қж–ҷжҜ”дҫӢгҖҒзҶ”зӮјжё©еәҰгҖҒзӮүеһӢи®ҫи®ЎзӯүеӨҡдёӘзҺҜиҠӮгҖӮдјҒдёҡйңҖиҰҒе…·еӨҮдё“дёҡзҡ„жҠҖжңҜеӣўйҳҹе’Ңз ”еҸ‘иғҪеҠӣпјҢжүҚиғҪзЎ®дҝқдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪзЁіе®ҡгҖӮеҗҢж—¶пјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢй“ҒеҗҲйҮ‘дјҒдёҡиҝҳйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„зҺҜдҝқжҠҖжңҜе’Ңи®ҫеӨҮпјҢе®һзҺ°жё…жҙҒз”ҹдә§пјҢйҷҚдҪҺжұЎжҹ“жҺ’ж”ҫгҖӮеӣ жӯӨпјҢжҠҖжңҜеЈҒеһ’дҪҝеҫ—ж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…жҺҢжҸЎж ёеҝғжҠҖжңҜе’Ңз”ҹдә§з»ҸйӘҢпјҢд»ҺиҖҢйҷҗеҲ¶дәҶиЎҢдёҡзҡ„з«һдәүгҖӮ

2гҖҒиө„жәҗеЈҒеһ’

й“ҒеҗҲйҮ‘зҡ„дё»иҰҒеҺҹж–ҷеҢ…жӢ¬й“ҒзҹҝзҹігҖҒй”°зҹҝзҹігҖҒ铬зҹҝзҹізӯүпјҢиҝҷдәӣиө„жәҗзҡ„еӮЁйҮҸе’Ңе“ҒиҙЁзӣҙжҺҘеҪұе“ҚеҲ°й“ҒеҗҲйҮ‘зҡ„з”ҹдә§жҲҗжң¬е’Ңдә§е“ҒиҙЁйҮҸгҖӮеӣ жӯӨпјҢжӢҘжңүзЁіе®ҡгҖҒдјҳиҙЁзҡ„еҺҹж–ҷдҫӣеә”жё йҒ“жҳҜй“ҒеҗҲйҮ‘дјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣд№ӢдёҖгҖӮ然иҖҢпјҢйҡҸзқҖе…Ёзҗғиө„жәҗзҡ„ж—ҘзӣҠзҙ§еј пјҢеҺҹж–ҷд»·ж јзҡ„жіўеҠЁе’Ңдҫӣеә”дёҚзЁіе®ҡжҲҗдёәй“ҒеҗҲйҮ‘дјҒдёҡйқўдёҙзҡ„йҮҚиҰҒйЈҺйҷ©гҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢз”ұдәҺзјәд№ҸзЁіе®ҡзҡ„еҺҹж–ҷдҫӣеә”жё йҒ“е’ҢйҮҮиҙӯз»ҸйӘҢпјҢеҫҲйҡҫеңЁеёӮеңәдёӯз«Ӣи¶ігҖӮ

3гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

й“ҒеҗҲйҮ‘иЎҢдёҡиҝҳеҸ—еҲ°ж”ҝзӯ–и°ғжҺ§зҡ„еҪұе“ҚгҖӮж”ҝеәңйҖҡиҝҮеҲ¶е®ҡдә§дёҡж”ҝзӯ–гҖҒзҺҜдҝқж ҮеҮҶзӯүжҺӘж–ҪпјҢеҜ№й“ҒеҗҲйҮ‘иЎҢдёҡзҡ„еҸ‘еұ•иҝӣиЎҢеј•еҜје’Ң规иҢғгҖӮиҝҷиҰҒжұӮдјҒдёҡеҝ…йЎ»йҒөе®Ҳзӣёе…іжі•и§„е’Ңж ҮеҮҶпјҢеҗҰеҲҷе°ҶйқўдёҙеӨ„зҪҡе’ҢеёӮеңәж·ҳжұ°зҡ„йЈҺйҷ©гҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢдәҶи§Је’ҢйҖӮеә”иҝҷдәӣж”ҝзӯ–иҰҒжұӮд№ҹжҳҜдёҖйЎ№дёҚе°Ҹзҡ„жҢ‘жҲҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й“ҒеҗҲйҮ‘дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷдҫӣеә”е’ҢеҶ¶зӮји®ҫеӨҮпјҢе…¶дёӯеҺҹжқҗж–ҷеҢ…жӢ¬й“ҒзҹҝзҹігҖҒз„ҰзӮӯгҖҒй”°зҹҝзҹігҖҒ铬зҹҝзҹізӯүпјҢеҶ¶зӮји®ҫеӨҮеҢ…жӢ¬з”өзӮүзӯүгҖӮдә§дёҡй“ҫдёӯжёёдёәй“ҒеҗҲйҮ‘з”ҹдә§еҠ е·ҘзҺҜиҠӮпјҢдё»иҰҒз»ҸеҺҶеҶ¶зӮјгҖҒзІҫзӮјгҖҒеҗҲйҮ‘еҢ–зӯүиҝҮзЁӢгҖӮдә§дёҡй“ҫдёӢжёёдёәй’ўй“ҒгҖҒжұҪиҪҰгҖҒжңәжў°гҖҒиҲӘз©әиҲӘеӨ©гҖҒз”өеӯҗгҖҒе»әзӯ‘зӯүдә§дёҡгҖӮ

зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўзҹҝдёҡжңүйҷҗе…¬еҸё еұұдёңйҮ‘еІӯзҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ—зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝзҫҺй”ҰиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝе®үжі°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘з»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝз„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё зҫҺеӣҪиӢұзү№е°”еҲ¶й’ўжҠҖжңҜе…¬еҸё дёӯеҶ¶иөӣиҝӘе·ҘзЁӢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘йӣ·з§‘жҠҖиӮЎд»Ҫе…¬еҸё дёӯеӣҪйҮҚеһӢжңәжў°з ”з©¶йҷўиӮЎд»Ҫе…¬еҸё

зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўзҹҝдёҡжңүйҷҗе…¬еҸё еұұдёңйҮ‘еІӯзҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҚ—зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝзҫҺй”ҰиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝе®үжі°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘з»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝз„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё зҫҺеӣҪиӢұзү№е°”еҲ¶й’ўжҠҖжңҜе…¬еҸё дёӯеҶ¶иөӣиҝӘе·ҘзЁӢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘йӣ·з§‘жҠҖиӮЎд»Ҫе…¬еҸё дёӯеӣҪйҮҚеһӢжңәжў°з ”з©¶йҷўиӮЎд»Ҫе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҶ…и’ҷеҸӨй„Ӯе°”еӨҡж–Ҝиө„жәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҶ…и’ҷеҸӨй„Ӯе°”еӨҡж–Ҝиө„жәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёдёҡеҠЎзүҲеӣҫе№ҝйҳ”пјҢдё»иҰҒж¶өзӣ–жңҚиЈ…е’Ңз”өеҠӣеҶ¶йҮ‘еҢ–е·ҘдёӨеӨ§ж ёеҝғжқҝеқ—гҖӮеңЁз”өеҠӣеҶ¶йҮ‘еҢ–е·ҘйўҶеҹҹпјҢе…¬еҸёдёӢеұһеӯҗе…¬еҸёз”өеҶ¶йӣҶеӣўеҸҠе…¶йҷ„еұһеҚ•дҪҚж·ұиҖ•з…ӨзӮӯзӯүзҹҝдә§иө„жәҗзҡ„йҮҮйҖүгҖҒз”өеҠӣпјҲзғӯиғҪпјүдҫӣеә”пјҢд»ҘеҸҠзЎ…зі»й“ҒеҗҲйҮ‘гҖҒж°ҜзўұеҢ–е·ҘгҖҒеӨҡжҷ¶зЎ…гҖҒеҗҲжҲҗж°ЁгҖҒе°ҝзҙ зӯүеӨҡе…ғеҢ–дә§е“Ғзҡ„еҠ е·ҘдёҺй”Җе”®гҖӮзү№еҲ«жҳҜеңЁй“ҒеҗҲйҮ‘еҶ¶зӮјйўҶеҹҹпјҢе…¬еҸёжӢҘжңүеҶ…и’ҷеҸӨе’Ңйқ’жө·дёӨеӨ§дҪҺзўізЎ…еҹәеҗҲйҮ‘з”ҹдә§еҹәең°пјҢдҪңдёәй“ҒеҗҲйҮ‘иЎҢдёҡзҺҮе…ҲеҠ е…Ҙе…ЁзҗғдҪҺзўіеҶ¶йҮ‘еҲӣж–°иҒ”зӣҹзҡ„жҲҗе‘ҳпјҢеұ•зҺ°дәҶе…¶иЎҢдёҡйўҶеҜјең°дҪҚгҖӮе…¬еҸёзҡ„еҶ¶йҮ‘дә§дёҡдә§е“Ғзәҝдё°еҜҢпјҢдё»иҰҒж¶өзӣ–й«ҳзәҜзЎ…й“ҒгҖҒзІҫзӮјзЎ…й“ҒгҖҒзЎ…й”°еҗҲйҮ‘гҖҒдёӯдҪҺзўій”°й“ҒзӯүеӨҡз§Қй«ҳе“ҒиҙЁй“ҒеҗҲйҮ‘пјҢж·ұеҸ—еёӮеңәйқ’зқҗгҖӮе…¬еҸёдёҺеӣҪеҶ…й’ўй“ҒиЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡе»әз«ӢдәҶй•ҝжңҹзЁіе®ҡзҡ„жҲҳз•ҘеҗҲдҪңе…ізі»пјҢе…ұеҗҢжҺЁеҠЁиЎҢдёҡиҝӣжӯҘгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢй„Ӯе°”еӨҡж–ҜиҗҘдёҡ收е…Ҙдёә220.28дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ21.23%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә25.33дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ44.01%гҖӮ

пјҲ2пјүдёӯй’ўеӣҪйҷ…е·ҘзЁӢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯй’ўеӣҪйҷ…е·ҘзЁӢжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸёзҡ„жҲҗе‘ҳдјҒдёҡгҖӮе…¬еҸёдёӢеұһдёӯй’ўи®ҫеӨҮе…·еӨҮй’ўй“ҒиҒ”еҗҲдјҒдёҡе…ЁжөҒзЁӢе·ҘзЁӢжҖ»жүҝеҢ…иғҪеҠӣпјҢдёҡеҠЎд»ҘеҶ¶йҮ‘дёәж ёеҝғпјҢжҲҗеҠҹ延伸иҮізҹҝдёҡгҖҒз…Өз„ҰеҢ–е·ҘгҖҒз”өеҠӣгҖҒиҠӮиғҪзҺҜдҝқзӯүйўҶеҹҹпјҢе…·еӨҮж”ҜжҢҒз»ҝиүІеҸ‘еұ•зҡ„е…ЁжөҒзЁӢзі»з»ҹжҠҖжңҜйӣҶжҲҗе’ҢжңҚеҠЎиғҪеҠӣпјҢдёәеҗ„йўҶеҹҹдјҒдёҡжҸҗдҫӣе…Ёз”ҹе‘Ҫе‘ЁжңҹжңҚеҠЎе’ҢеҸҜжҢҒз»ӯзҡ„дёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲгҖӮ2021е№ҙе…¬еҸёе…¬ејҖеҸ‘иЎҢеҸҜиҪ¬жҚўе…¬еҸёеҖәеҲёпјҢжүҖеӢҹеҫ—иө„йҮ‘з”ЁдәҺеҶ…и’ҷеҸӨпјҲеҘҲжӣјпјүз»Ҹе®үжңүиүІйҮ‘еұһжқҗж–ҷжңүйҷҗе…¬еҸёе№ҙдә§120дёҮеҗЁй•Қй“ҒеҗҲйҮ‘EPCжҖ»жүҝеҢ…йЎ№зӣ®дёӯпјҢжү©еӨ§е…¬еҸёеңЁй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„дёҡеҠЎеёғеұҖпјҢдёәе…¶еңЁиҜҘиЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•еҘ е®ҡеқҡе®һеҹәзЎҖгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯй’ўеӣҪйҷ…иҗҘдёҡ收е…Ҙдёә171.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ36.12%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә4.91дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.19%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

й“ҒеҗҲйҮ‘иЎҢдёҡжҳҜжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝжҹұдә§дёҡд№ӢдёҖпјҢдҪҶйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳе’ҢдҪҺзўіз»ҸжөҺзҡ„еҖЎеҜјпјҢжҲ‘еӣҪиҰҒеңЁ2025е№ҙеүҚе®ҢжҲҗиҠӮиғҪйҷҚзўіжҠҖжңҜж”№йҖ жҲ–ж·ҳжұ°жҺЁиҝӣпјҢеңЁиҝ‘дёӨе№ҙзҡ„еҮҸжҺ’еҺӢеҠӣе°ҶиҫғеӨ§гҖӮжңҹй—ҙжҲ‘еӣҪзҡ„дә§дёҡз»“жһ„пјҢиғҪжәҗз»“жһ„еқҮйқўдёҙзқҖйҮҚеЎ‘гҖӮй“ҒеҗҲйҮ‘иЎҢдёҡдҪңдёәе…ёеһӢзҡ„й«ҳиғҪиҖ—иЎҢдёҡпјҢвҖңеҸҢзўівҖқиғҢжҷҜдёӢе…¶дҫӣйңҖжӣІзәҝеқҮе°ҶиҝҺжқҘи¶ӢеҠҝжҖ§зҡ„жӢҗзӮ№гҖӮдёӯй•ҝжңҹжқҘзңӢпјҢй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„дҫӣйңҖз»“жһ„е°ҶйҖҗжӯҘз”ұеҪ“еүҚзҡ„дҫӣиҝҮдәҺжұӮиҝҮжёЎеҲ°дҫӣйңҖзҙ§е№іиЎЎгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪй“ҒеҗҲйҮ‘дә§йҮҸдёә3465дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.61%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеёӮеңәйңҖжұӮеўһй•ҝеёҰжқҘзҡ„жңәйҒҮ

йҡҸзқҖеӣҪеҶ…й’ўй“Ғдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдә§дёҡеҚҮзә§зҡ„жҺЁиҝӣпјҢеҜ№й“ҒеҗҲйҮ‘дә§е“Ғзҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮзү№еҲ«жҳҜеңЁй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹпјҢеҜ№й«ҳе“ҒиҙЁгҖҒй«ҳжҖ§иғҪзҡ„й“ҒеҗҲйҮ‘жқҗж–ҷйңҖжұӮж—ҘзӣҠж—әзӣӣгҖӮиҝҷдёәй“ҒеҗҲйҮ‘иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮгҖӮеҗҢж—¶пјҢеӣҪеҶ…еӨ–еҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣд№ҹдёәй“ҒеҗҲйҮ‘иЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮж— и®әжҳҜеӣҪеҶ…зҡ„й«ҳйҖҹе…¬и·ҜгҖҒй“Ғи·ҜгҖҒжЎҘжўҒзӯүе»әи®ҫпјҢиҝҳжҳҜеӣҪйҷ…дёҠзҡ„вҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®пјҢйғҪйңҖиҰҒеӨ§йҮҸзҡ„й’ўй“Ғжқҗж–ҷдҪңдёәж”Ҝж’‘пјҢиҝӣиҖҢеёҰеҠЁй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүжҠҖжңҜеҲӣж–°дёҺдә§дёҡеҚҮзә§еёҰжқҘзҡ„жңәйҒҮ

еҪ“еүҚпјҢе…ЁзҗғжӯЈеӨ„дәҺж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©зҡ„дәӨжұҮжңҹпјҢжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§жҲҗдёәжҺЁеҠЁз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒеҠЁеҠӣгҖӮеҜ№дәҺй“ҒеҗҲйҮ‘иЎҢдёҡиҖҢиЁҖпјҢжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§еҗҢж ·еёҰжқҘдәҶе·ЁеӨ§зҡ„жңәйҒҮгҖӮдёҖж–№йқўпјҢйҖҡиҝҮеј•иҝӣе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜе’Ңи®ҫеӨҮпјҢй“ҒеҗҲйҮ‘дјҒдёҡеҸҜд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеўһејәеёӮеңәз«һдәүеҠӣгҖӮеҸҰдёҖж–№йқўпјҢйҖҡиҝҮеҠ ејәз ”еҸ‘е’ҢеҲӣж–°пјҢй“ҒеҗҲйҮ‘дјҒдёҡеҸҜд»ҘејҖеҸ‘еҮәжӣҙеӨҡе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж–°дә§е“ҒпјҢж»Ўи¶іеёӮеңәзҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮ

пјҲ3пјүеӣҪйҷ…еҢ–жҲҳз•ҘжӢ“еұ•еёҰжқҘзҡ„жңәйҒҮ

йҡҸзқҖе…ЁзҗғеҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„еӣҪйҷ…еҢ–жҲҳз•ҘжӢ“еұ•д№ҹйқўдёҙзқҖйҮҚиҰҒзҡ„жңәйҒҮгҖӮйҖҡиҝҮеҸӮдёҺеӣҪйҷ…еёӮеңәз«һдәүпјҢй“ҒеҗҲйҮ‘дјҒдёҡеҸҜд»ҘжӢ“е®Ҫй”Җе”®жё йҒ“пјҢжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰпјҢе®һзҺ°жӣҙеӨ§и§„жЁЎзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢеӣҪйҷ…еҢ–жҲҳз•ҘжӢ“еұ•иҝҳеҸҜд»Ҙеё®еҠ©й“ҒеҗҲйҮ‘дјҒдёҡиҺ·еҸ–жӣҙеӨҡзҡ„еӣҪйҷ…иө„жәҗе’Ңе…ҲиҝӣжҠҖжңҜпјҢжҸҗеҚҮиҮӘиә«зҡ„жҠҖжңҜж°ҙе№іе’ҢеҲӣж–°иғҪеҠӣгҖӮжӯӨеӨ–пјҢйҖҡиҝҮдёҺеӣҪеӨ–дјҒдёҡзҡ„еҗҲдҪңе’ҢдәӨжөҒпјҢй“ҒеҗҲйҮ‘дјҒдёҡиҝҳеҸҜд»ҘеӯҰд№ еҖҹйүҙе…Ҳиҝӣзҡ„з®ЎзҗҶз»ҸйӘҢе’ҢеёӮеңәиҝҗдҪңжЁЎејҸпјҢжҸҗй«ҳиҮӘиә«зҡ„з®ЎзҗҶж°ҙе№іе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиҝҮеү©дә§иғҪ

дёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡйқўдёҙзқҖдёҘйҮҚзҡ„иҝҮеү©дә§иғҪжҢ‘жҲҳгҖӮй•ҝжңҹд»ҘжқҘпјҢз”ұдәҺдёҚеҗҲзҗҶзҡ„дә§иғҪжү©еј е’ҢжҠҖжңҜиҗҪеҗҺпјҢеҜјиҮҙдәҶйғЁеҲҶй“ҒеҗҲйҮ‘з”ҹдә§дјҒдёҡдә§иғҪиҝҮеү©пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢд»·ж јдҪҺиҝ·гҖӮиҝҮеү©дә§иғҪдёҚд»…еҪұе“ҚдәҶиЎҢдёҡж•ҙдҪ“ж•ҲзӣҠпјҢиҝҳеҠ еү§дәҶиө„жәҗжөӘиҙ№е’ҢзҺҜеўғеҺӢеҠӣгҖӮжӯӨеӨ–пјҢиҝҮеү©дә§иғҪиҝҳдјҡеҜјиҮҙиЎҢдёҡд»·ж јжҲҳпјҢйҷҚдҪҺдә§е“ҒиҙЁйҮҸпјҢеҜ№иЎҢдёҡй•ҝжңҹеҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүзҺҜдҝқеҺӢеҠӣеўһеӨ§зҡ„жҢ‘жҲҳ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’ҢзҺҜдҝқ法规зҡ„ж—ҘзӣҠдёҘж јпјҢй“ҒеҗҲйҮ‘иЎҢдёҡйқўдёҙзқҖи¶ҠжқҘи¶ҠеӨ§зҡ„зҺҜдҝқеҺӢеҠӣгҖӮй“ҒеҗҲйҮ‘з”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹж°”гҖҒеәҹж°ҙе’ҢеӣәдҪ“еәҹејғзү©зӯүжұЎжҹ“зү©еҜ№зҺҜеўғйҖ жҲҗдәҶдёҘйҮҚзҡ„еҪұе“ҚгҖӮж”ҝеәңеҠ ејәдәҶеҜ№й“ҒеҗҲйҮ‘дјҒдёҡзҡ„зҺҜдҝқзӣ‘з®ЎпјҢиҰҒжұӮдјҒдёҡеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢйҮҮз”Ёе…Ҳиҝӣзҡ„зҺҜдҝқжҠҖжңҜе’Ңи®ҫеӨҮпјҢе®һзҺ°жё…жҙҒз”ҹдә§гҖӮ然иҖҢпјҢзҺҜдҝқжҠ•е…Ҙзҡ„еўһеҠ ж— з–‘еҠ еӨ§дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬пјҢеҗҢж—¶д№ҹеҜ№дјҒдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷдҫӣеә”жіўеҠЁзҡ„жҢ‘жҲҳ

й“ҒеҗҲйҮ‘зҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й“ҒзҹҝзҹігҖҒй”°зҹҝзҹігҖҒ铬зҹҝзҹізӯүпјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„дҫӣеә”зЁіе®ҡжҖ§зӣҙжҺҘеҪұе“ҚеҲ°й“ҒеҗҲйҮ‘дјҒдёҡзҡ„з”ҹдә§иҝҗиҗҘгҖӮ然иҖҢпјҢз”ұдәҺеӣҪеҶ…еӨ–зҹҝдә§иө„жәҗеҲҶеёғдёҚеқҮгҖҒејҖйҮҮйҡҫеәҰеҠ еӨ§д»ҘеҸҠең°зјҳж”ҝжІ»йЈҺйҷ©зӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеҺҹжқҗж–ҷдҫӣеә”еёӮеңәжіўеҠЁйў‘з№ҒгҖӮд»·ж јжіўеҠЁгҖҒдҫӣеә”зҹӯзјәзӯүй—®йўҳж—¶еёёеҮәзҺ°пјҢз»ҷй“ҒеҗҲйҮ‘дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘеёҰжқҘдәҶеҫҲеӨ§зҡ„дёҚзЎ®е®ҡжҖ§гҖӮ

е…«гҖҒз«һдәүж јеұҖ

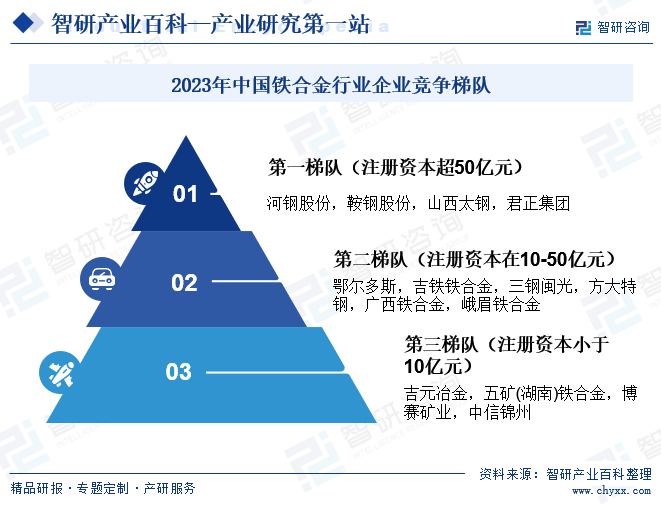

зӣ®еүҚпјҢжҲ‘еӣҪй“ҒеҗҲйҮ‘иЎҢдёҡе‘ҲзҺ°еҮәдёҖз§ҚеӨҡе…ғиҖҢеӨҚжқӮзҡ„з«һдәүж јеұҖгҖӮеӨҡж•°дјҒдёҡ规模зӣёеҜ№иҫғе°ҸпјҢеёӮеңәеёғеұҖе№ҝжіӣпјҢдҪҶдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎиҫғдёәжҳҫи‘—гҖӮеңЁиҝҷж ·зҡ„иғҢжҷҜдёӢпјҢе°‘ж•°е…·еӨҮ规模дјҳеҠҝзҡ„еӨ§еһӢдјҒдёҡпјҢеҰӮеҗӣжӯЈйӣҶеӣўгҖҒжІій’ўиӮЎд»ҪгҖҒйһҚй’ўиӮЎд»ҪзӯүпјҢеҮӯеҖҹ规иҢғеҢ–зҡ„еёӮеңәиҝҗдҪңи„ұйў–иҖҢеҮәгҖӮе…¶дёӯпјҢжІій’ўиӮЎд»Ҫе’ҢйһҚй’ўиӮЎд»ҪйҖҡиҝҮдёҚж–ӯжӢ“еұ•дә§е“ҒиҢғеӣҙпјҢжҲҗеҠҹе®һзҺ°дәҶй»‘иүІзі»дә§е“Ғзҡ„е…Ёж–№дҪҚеҸ‘еұ•пјҢиҝӣдёҖжӯҘе·©еӣәдәҶе…¶еңЁиЎҢдёҡеҶ…зҡ„йўҶе…Ҳең°дҪҚгҖӮиҝҷдәӣеӨҙйғЁдјҒдёҡзҡ„жҲҗеҠҹпјҢдёҚд»…жҺЁеҠЁдәҶй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„ж•ҙдҪ“иҝӣжӯҘпјҢд№ҹдёәж•ҙдёӘй»‘иүІдә§дёҡй“ҫзҡ„еҒҘеә·еҸ‘еұ•жіЁе…ҘдәҶејәеҠІеҠЁеҠӣгҖӮ

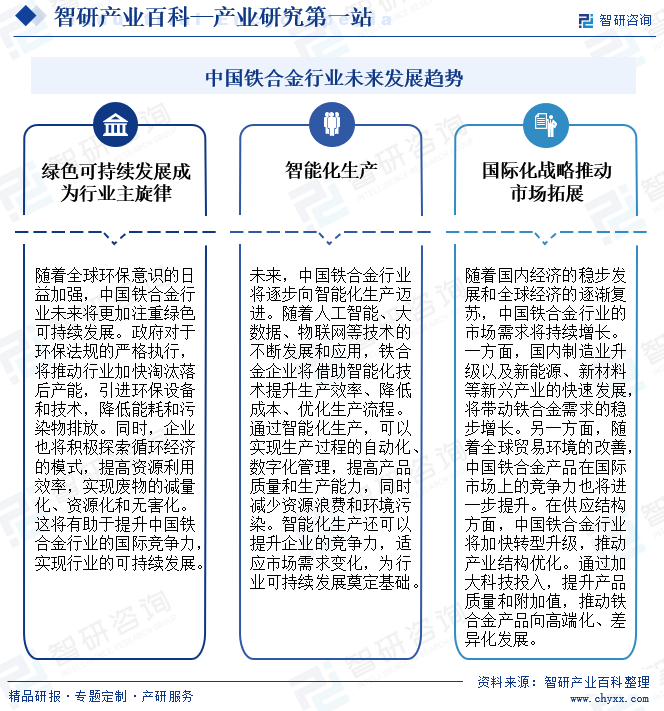

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒз»ҝиүІеҸҜжҢҒз»ӯеҸ‘еұ•жҲҗдёәиЎҢдёҡдё»ж—ӢеҫӢ

йҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„ж—ҘзӣҠеҠ ејәпјҢдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡжңӘжқҘе°ҶжӣҙеҠ жіЁйҮҚз»ҝиүІеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮж”ҝеәңеҜ№дәҺзҺҜдҝқ法规зҡ„дёҘж јжү§иЎҢпјҢе°ҶжҺЁеҠЁиЎҢдёҡеҠ еҝ«ж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢеј•иҝӣзҺҜдҝқи®ҫеӨҮе’ҢжҠҖжңҜпјҢйҷҚдҪҺиғҪиҖ—е’ҢжұЎжҹ“зү©жҺ’ж”ҫгҖӮеҗҢж—¶пјҢдјҒдёҡд№ҹе°Ҷз§ҜжһҒжҺўзҙўеҫӘзҺҜз»ҸжөҺзҡ„жЁЎејҸпјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮпјҢе®һзҺ°еәҹзү©зҡ„еҮҸйҮҸеҢ–гҖҒиө„жәҗеҢ–е’Ңж— е®іеҢ–гҖӮиҝҷе°ҶжңүеҠ©дәҺжҸҗеҚҮдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣпјҢе®һзҺ°иЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒжҷәиғҪеҢ–з”ҹдә§

жңӘжқҘпјҢдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡе°ҶйҖҗжӯҘеҗ‘жҷәиғҪеҢ–з”ҹдә§иҝҲиҝӣгҖӮйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’Ңеә”з”ЁпјҢй“ҒеҗҲйҮ‘дјҒдёҡе°ҶеҖҹеҠ©жҷәиғҪеҢ–жҠҖжңҜжҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬гҖҒдјҳеҢ–з”ҹдә§жөҒзЁӢгҖӮйҖҡиҝҮжҷәиғҪеҢ–з”ҹдә§пјҢеҸҜд»Ҙе®һзҺ°з”ҹдә§иҝҮзЁӢзҡ„иҮӘеҠЁеҢ–гҖҒж•°еӯ—еҢ–з®ЎзҗҶпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§иғҪеҠӣпјҢеҗҢж—¶еҮҸе°‘иө„жәҗжөӘиҙ№е’ҢзҺҜеўғжұЎжҹ“гҖӮжҷәиғҪеҢ–з”ҹдә§иҝҳеҸҜд»ҘжҸҗеҚҮдјҒдёҡзҡ„з«һдәүеҠӣпјҢйҖӮеә”еёӮеңәйңҖжұӮеҸҳеҢ–пјҢдёәиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•еҘ е®ҡеҹәзЎҖгҖӮ

3гҖҒеёӮеңәйңҖжұӮдёҺдҫӣеә”з»“жһ„зҡ„дјҳеҢ–

йҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•е’Ңе…Ёзҗғз»ҸжөҺзҡ„йҖҗжёҗеӨҚиӢҸпјҢдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡзҡ„еёӮеңәйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝгҖӮдёҖж–№йқўпјҢеӣҪеҶ…еҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒеҲ¶йҖ дёҡеҚҮзә§д»ҘеҸҠж–°иғҪжәҗгҖҒж–°жқҗж–ҷзӯүж–°е…ҙдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе°ҶеёҰеҠЁй“ҒеҗҲйҮ‘йңҖжұӮзҡ„зЁіжӯҘеўһй•ҝгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖе…Ёзҗғиҙёжҳ“зҺҜеўғзҡ„ж”№е–„пјҢдёӯеӣҪй“ҒеҗҲйҮ‘дә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣд№ҹе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮеңЁдҫӣеә”з»“жһ„ж–№йқўпјҢдёӯеӣҪй“ҒеҗҲйҮ‘иЎҢдёҡе°ҶеҠ еҝ«иҪ¬еһӢеҚҮзә§пјҢжҺЁеҠЁдә§дёҡз»“жһ„дјҳеҢ–гҖӮйҖҡиҝҮеҠ еӨ§з§‘жҠҖжҠ•е…ҘпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’Ңйҷ„еҠ еҖјпјҢжҺЁеҠЁй“ҒеҗҲйҮ‘дә§е“Ғеҗ‘й«ҳз«ҜеҢ–гҖҒе·®ејӮеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪй“ҒеҗҲйҮ‘дҫӣйңҖеҸҠеҸ‘еұ•еүҚжҷҜеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪй“ҒеҗҲйҮ‘еёӮеңәдҫӣйңҖеҲҶжһҗпјҡдә§йҮҸжңүжүҖдёӢйҷҚ[еӣҫ]](http://img.chyxx.com/2022/01/P3198G0WDI_m.png?x-oss-process=style/w320)