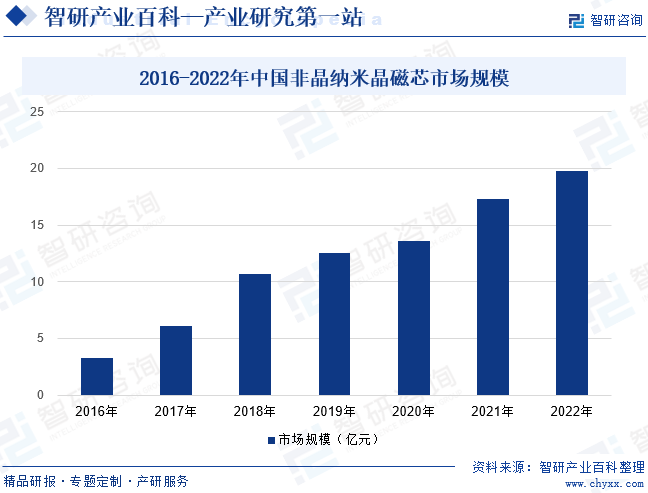

ж‘ҳиҰҒпјҡйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜжҳҜдёҖз§Қж–°е…ҙзҡ„еҠҹиғҪзЈҒжҖ§жқҗж–ҷпјҢеӣ е…·жңүй«ҳзЈҒеҜјзҺҮгҖҒй«ҳйҘұе’ҢзЈҒж„ҹеә”ејәеәҰгҖҒдҪҺжҚҹиҖ—зҡ„зү№зӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺдёӯгҖҒй«ҳйў‘йўҶеҹҹзҡ„иғҪйҮҸдј иҫ“дёҺж»ӨжіўгҖӮиҝ‘е№ҙжқҘпјҢеңЁж— зәҝе……з”өгҖҒе…үдјҸгҖҒж–°иғҪжәҗжұҪиҪҰзӯүдёӢжёёдә§дёҡзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеёӮеңә规模зәҰдёә19.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.1%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

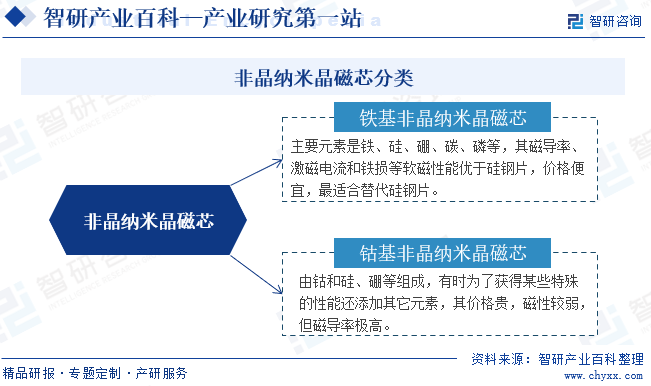

йқһжҷ¶еҗҲйҮ‘пјҢд№ҹз§°йҮ‘еұһзҺ»з’ғгҖҒж¶ІжҖҒйҮ‘еұһпјҢжҳҜйҖҡиҝҮеңЁйҮ‘еұһиҪҜзЈҒзҡ„еҶ¶зӮјиҝҮзЁӢдёӯеҠ е…ҘзҺ»з’ғеҢ–е…ғзҙ пјҲзЎ…гҖҒзЎјгҖҒзўізӯүпјүпјҢйҖҡиҝҮеҝ«ж·¬жҠҖжңҜдҪҝе…¶жҲҗдёәйқһжҷ¶жҖҒгҖӮзәізұіжҷ¶еҗҲйҮ‘еҲҷжҳҜеңЁйқһжҷ¶еҗҲйҮ‘зҡ„еҹәзЎҖдёҠз»ҸиҝҮй«ҳеәҰжҺ§еҲ¶зҡ„йҖҖзҒ«зҺҜиҠӮпјҢеҪўжҲҗе…·жңүзәізұізә§еҫ®жҷ¶дҪ“е’Ңйқһжҷ¶ж··еҗҲз»„з»Үз»“жһ„зҡ„жқҗж–ҷгҖӮдёҺеҜ№еә”зҡ„йқһжҷ¶жқҗж–ҷзӣёжҜ”пјҢзәізұіжҷ¶еҗҲйҮ‘иЎЁзҺ°еҮәжӣҙдҪізҡ„ејәеәҰгҖҒзЎ¬еәҰпјҢжӣҙиүҜеҘҪзҡ„йҹ§жҖ§пјҢжӣҙе°Ҹзҡ„еј№жҖ§жЁЎйҮҸе’Ң延еұ•жҖ§зӯүзү№зӮ№гҖӮйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜжҳҜз”ұзәізұіжҷ¶еёҰжқҗйҖҡиҝҮеүӘеҲҮгҖҒеҸ иЈ…гҖҒеӣәе®ҡжҲҗеһӢеҸҠзЈҒеңәзғӯеӨ„зҗҶзӯүеҮ дёӘзҺҜиҠӮеҲ¶жҲҗпјҢеҸҜд»ҘеҲҶдёәй“Ғеҹәйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜгҖҒй’ҙеҹәйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜзӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜз”ҹдә§е•Ҷдё»иҰҒйҮҮиҙӯе·ҘдёҡзәҜй“ҒгҖҒзЎјй“ҒгҖҒзЎ…й“Ғзӯүз”ҹдә§з”ЁеҺҹжқҗж–ҷд»ҘеҸҠиҖҗзҒ«жқҗж–ҷгҖҒе–·еҳҙзӯүз”ҹдә§иҫ…еҠ©жқҗж–ҷгҖӮдјҒдёҡйҖҡеёёйҮҮеҸ–вҖңд»Ҙдә§и®ўйҮҮвҖқжЁЎејҸпјҢз»јеҗҲиҖғиҷ‘е®ўжҲ·и®ўеҚ•йңҖжұӮгҖҒз”ҹдә§и®ЎеҲ’гҖҒе…¬еҸёеә“еӯҳйҮҸгҖҒеңЁйҖ”ж•°йҮҸд»ҘеҸҠдҫӣеә”е•Ҷзҡ„йҖҒиҙ§е‘Ёжңҹзӯүеӣ зҙ дёҺдҫӣеә”е•ҶзЎ®е®ҡдәӨиҙ§ж•°йҮҸе’Ңе‘ЁжңҹпјҢ并дёҺеҺҹжқҗж–ҷдҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢеҪўжҲҗзЁіе®ҡзҡ„еҺҹжқҗж–ҷдҫӣиҙ§жё йҒ“гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜдјҒдёҡз”ҹдә§д»Ҙи®ўеҚ•з”ҹдә§дёәдё»пјҢеҗҲзҗҶгҖҒйҖӮйҮҸгҖҒйў„жөӢжҖ§еӨҮиҙ§дёәиҫ…гҖӮеҚіз”ҹдә§йғЁй—Ёж №жҚ®е®ўжҲ·еҜ№дә§е“ҒжҖ§иғҪгҖҒи§„ж јгҖҒеһӢеҸ·д»ҘеҸҠж•°йҮҸгҖҒдәӨиҙ§жңҹйҷҗзӯүж–№йқўзҡ„иҰҒжұӮиҝӣиЎҢз”ҹдә§пјҢеҗҢж—¶еңЁдә§иғҪеҜҢдҪҷж—¶пјҢеҜ№дәҺж ҮеҮҶеһӢеҸ·жҲ–еёӮеңәйңҖжұӮиҫғеӨ§зҡ„дә§е“ҒиҝӣиЎҢйҖӮйҮҸзҡ„еӮЁеӨҮз”ҹдә§гҖӮзӣ®еүҚпјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜз”ҹдә§е•Ҷд»ҘиҮӘдё»з”ҹдә§дёәдё»пјҢеҗҢж—¶еңЁз”ҹдә§д»»еҠЎзҙ§еј гҖҒдәӨиҙ§жңҹзј©зҹӯж—¶йҮҮз”ЁеӨ–еҚҸз”ҹдә§жЁЎејҸгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜдјҒдёҡдёӢжёёе®ўжҲ·дё»иҰҒдёәеҗ„зұ»еҸҳеҺӢеҷЁгҖҒз”өеӯҗеҷЁд»¶з”ҹдә§е•ҶпјҢдә§е“ҒйңҖжұӮйҮҸеӨ§дё”зӣёеҜ№зЁіе®ҡпјҢдјҒдёҡдёҺе®ўжҲ·е»әз«ӢдёҡеҠЎеҗҲдҪңе…ізі»еҗҺпјҢйҖҡеёёдёҺе®ўжҲ·зӯҫи®ўе№ҙеәҰжЎҶжһ¶еҗҲеҗҢпјҢеҗҺз»ӯж №жҚ®е®ўжҲ·е®һйҷ…зҡ„йҮҮиҙӯеҗҲеҗҢ/и®ўеҚ•йңҖжұӮе®үжҺ’еҸ‘иҙ§гҖӮй’ҲеҜ№еӣҪеҶ…йӣ¶ж•Је®ўжҲ·е’Ңжө·еӨ–е®ўжҲ·пјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜз”ҹдә§е•ҶйҮҮз”Ёз»Ҹй”ҖжЁЎејҸпјҢеҚіз”ұз»Ҹй”Җе•Ҷд»ҺдјҒдёҡиҙӯе…Ҙдә§е“ҒеҗҺиҮӘдё»е®ҡд»·пјҢ并еҗ‘е…¶дёӢжёёз»Ҳз«Ҝе®ўжҲ·иҝӣиЎҢй”Җе”®гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡе’ҢеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјӣиЎҢдёҡиҮӘеҫӢз»„з»ҮеҢ…жӢ¬дёӯеӣҪйҮ‘еұһеӯҰдјҡйқһжҷ¶еҗҲйҮ‘еҲҶдјҡгҖҒдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡйқһжҷ¶еҗҲйҮ‘жқҗж–ҷеә”з”ЁеҲҶдјҡгҖҒеӣҪ家йқһжҷ¶иҠӮиғҪжқҗж–ҷдә§дёҡжҠҖжңҜеҲӣж–°жҲҳз•ҘиҒ”зӣҹзӯүгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈеҜ№иЎҢдёҡиҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§д»ҘеҸҠеҲ¶е®ҡдә§дёҡж”ҝзӯ–пјҢз»„з»ҮеҲ¶е®ҡиЎҢдёҡи§„з« гҖҒ规иҢғе’ҢжҠҖжңҜж ҮеҮҶпјҢз ”з©¶жӢҹи®ўиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙпјҢе®һж–ҪиЎҢдёҡз®ЎзҗҶзӣ‘зқЈпјҢеҸӮдёҺиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’Ңж”№йҖ гҖҒиҙЁйҮҸз®ЎзҗҶзӯүе·ҘдҪңгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈзӣ‘жөӢе·ҘдёҡиЎҢдёҡжӯЈеёёиҝҗиЎҢпјӣз ”з©¶жҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–зӯүпјӣжҢҮеҜјиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹе®ҡпјӣз»„з»ҮеҚҸи°ғзӣёе…ійҮҚеӨ§зӨәиҢғе·ҘзЁӢе’Ңж–°дә§е“ҒгҖҒж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮгҖҒж–°жқҗж–ҷзҡ„жҺЁе№ҝеә”з”Ёпјӣз»„з»Үе·ҘдёҡгҖҒйҖҡдҝЎдёҡзҡ„иҠӮиғҪгҖҒиө„жәҗз»јеҗҲеҲ©з”Ёе’Ңжё…жҙҒз”ҹдә§дҝғиҝӣе·ҘдҪңзӯүгҖӮ

дёӯеӣҪйҮ‘еұһеӯҰдјҡйқһжҷ¶еҗҲйҮ‘еҲҶдјҡгҖҒдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡйқһжҷ¶еҗҲйҮ‘жқҗж–ҷеә”з”ЁеҲҶдјҡгҖҒеӣҪ家йқһжҷ¶иҠӮиғҪжқҗж–ҷдә§дёҡжҠҖжңҜеҲӣж–°жҲҳз•ҘиҒ”зӣҹзӯүеҚҸдјҡжҳҜз”ұиЎҢдёҡеҶ…дјҒпјҲдәӢпјүдёҡеҚ•дҪҚиҮӘж„ҝз»„жҲҗзҡ„гҖҒиЎҢдёҡжҖ§зҡ„гҖҒе…ЁеӣҪжҖ§зҡ„гҖҒйқһиҗҘеҲ©жҖ§зҡ„зӨҫдјҡз»„з»ҮпјҢдё»иҰҒеҜ№е…ЁиЎҢдёҡз”ҹдә§з»ҸиҗҘжҙ»еҠЁж•°жҚ®иҝӣиЎҢз»ҹи®Ўе’ҢеҲҶжһҗпјҢдёәдёҡеҶ…дјҒдёҡжҸҗдҫӣеёӮеңәжҢҮеј•гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜиғҪеӨҹж»Ўи¶із”өеҠӣз”өеӯҗжҠҖжңҜеҗ‘еӨ§з”өжөҒгҖҒй«ҳйў‘еҢ–гҖҒе°ҸеһӢиҪ»йҮҸгҖҒиҠӮиғҪзӯүеҸ‘еұ•и¶ӢеҠҝзҡ„иҰҒжұӮпјҢжҳҜеҲ¶йҖ з”өж„ҹгҖҒз”өеӯҗеҸҳеҺӢеҷЁгҖҒдә’ж„ҹеҷЁгҖҒдј ж„ҹеҷЁгҖҒж— зәҝе……з”өжЁЎеқ—зӯүзЈҒжҖ§еҷЁд»¶зҡ„дјҳиүҜжқҗж–ҷпјҢзӣ®еүҚе·ІеңЁжҷәиғҪжүӢжңәж— зәҝе……з”өжЁЎеқ—гҖҒж–°иғҪжәҗжұҪиҪҰз”өжңәзӯүдә§е“Ғз«Ҝе®һзҺ°и§„жЁЎеҢ–еә”з”ЁгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҲ¶е®ҡдәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–ж”ҜжҢҒж–°жқҗж–ҷгҖҒж–°жҠҖжңҜеҸ‘еұ•дёҺеә”з”ЁпјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜз»јеҗҲзЈҒжҖ§жҖ§иғҪжӣҙдёәдјҳејӮпјҢеҸҜд»Ҙзј©е°ҸзЈҒжҖ§еҷЁд»¶дҪ“з§ҜгҖҒйҷҚдҪҺзЈҒжҖ§еҷЁд»¶жҚҹиҖ—пјҢеұһдәҺж–°еһӢзЈҒжҖ§жқҗж–ҷгҖӮеҗҢж—¶пјҢеңЁеӣҪ家д»ҘвҖңеҸҢзўівҖқдёәж ёеҝғзҡ„з»ҝиүІдҪҺзўіеҸ‘еұ•зҗҶеҝөзҡ„еј•йўҶдёӢпјҢж–°еҹәе»әгҖҒж–°иғҪжәҗзӯүж–°е…ҙйўҶеҹҹеҝ«йҖҹеҸ‘еұ•пјҢеҜ№йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜиҙЁйҮҸжҖ§иғҪгҖҒдҝқйҡңиғҪеҠӣзӯүжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢдёәиЎҢдёҡеҲӣж–°еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еёӮеңәзҺҜеўғгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜзҡ„з ”еҸ‘еҸҠз”ҹдә§жҠҖжңҜд»Ҙз”өзЈҒеӯҰдёәзҗҶи®әеҹәзЎҖпјҢдёҺзү©зҗҶеӯҰгҖҒеҢ–еӯҰгҖҒзІүжң«еҶ¶йҮ‘еӯҰзӯүе…¶д»–еӯҰ科жҠҖжңҜзӣёдә’жё—йҖҸпјҢйңҖиҰҒдјҒдёҡеңЁдә§е“Ғзҡ„з”ҹдә§иҝҮзЁӢдёӯжҢҒз»ӯжҸҗеҚҮе·Ҙиүәж°ҙе№ігҖӮеңЁдёӢжёёеә”з”ЁйңҖжұӮж–№йқўпјҢж–°зҡ„еә”з”ЁйўҶеҹҹеұӮеҮәдёҚз©·пјҢиҰҒжұӮз”ҹдә§е•ҶиғҪж №жҚ®жҠҖжңҜз§ҜзҙҜзҒөжҙ»ең°дҪңеҮәеҸҚеә”пјҢиҺ·еҫ—зЁіе®ҡзҡ„иҙЁйҮҸе’Ңиҫғй«ҳзҡ„жҲҗжқҗзҺҮпјҢд»Ҙж»Ўи¶ідёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒ规模еЈҒеһ’

иғҪеҗҰжҢҒз»ӯжҸҗдҫӣжҖ§иғҪзЁіе®ҡдё”дёҖиҮҙзҡ„дә§е“ҒжҳҜдёӢжёёе®ўжҲ·йҖүжӢ©дҫӣеә”е•Ҷзҡ„йҮҚиҰҒеӣ зҙ гҖӮйҡҸзқҖйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеә”з”ЁйўҶеҹҹдёҚж–ӯ延伸пјҢ规模еҢ–з”ҹдә§дёҚд»…дҪ“зҺ°е·ҘиүәжөҒзЁӢзҡ„жҠҖжңҜеҗ«йҮҸпјҢиҖҢдё”иғҪжҸҗеҚҮз”ҹдә§ж•ҲзҺҮпјҢеҝ«йҖҹйҷҚдҪҺжҲҗжң¬пјҢжңүеҠ©дәҺз”ҹдә§е•Ҷиҝ…йҖҹжҠўеҚ ж–°е…ҙеёӮеңәпјҢжҸҗй«ҳз»јеҗҲз«һдәүеҠӣгҖӮж–°иҝӣе…ҘдјҒдёҡеңЁи®ҫеӨҮйҮҮиҙӯд»ҘеҸҠз”ҹдә§зәҝе»әи®ҫзӯүж–№йқўеқҮдёҚеҸҠжҲҗзҶҹдјҒдёҡпјҢж— жі•еңЁзҹӯжңҹеҶ…е®һзҺ°еӨ§и§„жЁЎз”ҹдә§пјҢд»ҺиҖҢйқўдёҙиҫғй«ҳзҡ„规模еЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜдҪңдёәз”өеҠӣгҖҒз”өеӯҗзӯүиЎҢдёҡзҡ„ж ёеҝғйӣ¶йғЁд»¶пјҢеҜ№з»Ҳз«Ҝи®ҫеӨҮзҡ„жҖ§иғҪе’ҢзЁіе®ҡжҖ§жңүйҮҚиҰҒеҪұе“ҚгҖӮеӣ жӯӨпјҢдёӢжёёе®ўжҲ·еңЁйҖүжӢ©дҫӣеә”е•Ҷж—¶дјҡеҜ№дә§е“ҒжҖ§иғҪгҖҒе·ҘиүәжөҒзЁӢгҖҒе“ҒиҙЁз®ЎзҗҶгҖҒдҫӣиҙ§иғҪеҠӣгҖҒе”®еҗҺжңҚеҠЎзӯүж–№йқўиҝӣиЎҢдёҘж јиҖғеҜҹгҖӮеҗҢж—¶пјҢеңЁйҖүе®ҡдҫӣеә”е•ҶеҗҺпјҢеҮәдәҺеҜ№и°ғиҜ•гҖҒзЈЁеҗҲжҲҗжң¬зҡ„иҖғиҷ‘пјҢйҖҡеёёдјҡдҝқжҢҒзЁіе®ҡеҗҲдҪңе…ізі»гҖӮеҜ№дәҺж–°иҝӣе…ҘдјҒдёҡиҖҢиЁҖпјҢе…¶йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜдә§е“ҒйңҖз»ҸиҝҮй•ҝж—¶й—ҙзҡ„еёӮеңәйӘҢиҜҒпјҢжүҚиғҪиҝӣе…ҘдёӢжёёе®ўжҲ·зҡ„дҫӣеә”е•ҶдҪ“зі»гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜдә§дёҡй“ҫдёҠжёёдёәй“ҒгҖҒзЎ…гҖҒй“ңгҖҒзЎјй“ҒзӯүйҮ‘еұһд»ҘеҸҠеҗҲйҮ‘жқҗж–ҷгҖӮжҖ»дҪ“жқҘзңӢпјҢй“ҒгҖҒзЎ…зӯүйҮ‘еұһеҸҠе…¶еҗҲйҮ‘еқҮдёәеӨ§е®—е•Ҷе“ҒпјҢе…¶йҮҮиҙӯд»·ж јеҸ—е…¬ејҖеёӮеңәд»·ж јиө°еҠҝгҖҒең°зјҳж”ҝжІ»зҺҜеўғгҖҒе…ЁзҗғдҫӣйңҖзӯүеӣ зҙ еҪұе“ҚиҫғеӨ§гҖӮеҗҢж—¶пјҢйҮ‘еұһеҺҹжқҗж–ҷеҚ дә§е“ҒжҲҗжң¬зҡ„жҜ”дҫӢиҫғй«ҳпјҢеҰӮжһңеҺҹжқҗж–ҷд»·ж јзҡ„еҸ‘з”ҹеӨ§е№…дёҠж¶ЁпјҢе°ҶеҜ№иЎҢдёҡдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜдә§дёҡй“ҫдёӢжёёдёәз”өж„ҹе…ғ件гҖҒз”өеӯҗеҸҳеҺӢеҷЁгҖҒдә’ж„ҹеҷЁгҖҒдј ж„ҹеҷЁгҖҒж— зәҝе……з”өжЁЎеқ—зӯүз”өеҠӣз”өеӯҗеҷЁд»¶пјҢз»Ҳз«Ҝеә”з”ЁдәҺз”өеҠӣй…ҚйҖҒгҖҒиғҪжәҗгҖҒ家用з”өеҷЁгҖҒе…үдјҸгҖҒеҢ»з–—и®ҫеӨҮгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒж–°иғҪжәҗжұҪиҪҰзӯүйўҶеҹҹгҖӮз”ұдәҺжҲҗеҲҶз»„жҲҗе’Ңе·ҘиүәжөҒзЁӢеӯҳеңЁе·®ејӮпјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜдә§жҲҗе“ҒеңЁжҖ§иғҪж–№йқўжңүжүҖдёҚеҗҢпјҢеңЁзӣёеә”йў‘зҺҮиҢғеӣҙеҶ…еҸҜеҲ¶жҲҗеӨҡз§Қеә”з”ЁеҷЁд»¶пјҢ并еә”з”ЁдәҺдёҚеҗҢзҡ„еә”з”ЁйўҶеҹҹгҖӮдёӢжёёеә”з”ЁйўҶеҹҹзҡ„еҝ«йҖҹжү©еј еӮ¬з”ҹе·ЁеӨ§зҡ„йңҖжұӮеўһйҮҸпјҢжҺЁеҠЁжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜзЁіе®ҡеҸ‘еұ•гҖӮ

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдә”зҹҝйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯдҝЎйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жҪҚеқҠйёҝйҳізҹіиӢұз Ӯжңүйҷҗе…¬еҸё е№ҝиҘҝдёӯжҳҺй«ҳзәҜзҹіиӢұз Ӯ科жҠҖжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨжҳҢз№ҒзҹіиӢұз Ӯжңүйҷҗе…¬еҸё еҮӨйҳіеҺҝиӢұжӯҰзҹіиӢұз Ӯжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣжҷ®иҖҗзҹіиӢұз Ӯжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨеҗӣжӯЈиғҪжәҗеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—й“ҒеҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝй“ҒеҗҲйҮ‘жңүйҷҗе…¬еҸё еӣӣе·қе·қжҠ•еіЁзңүй“ҒеҗҲйҮ‘пјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёӯдҝЎй”Ұе·һйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдә”зҹҝйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯдҝЎйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӨ©й’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жҪҚеқҠйёҝйҳізҹіиӢұз Ӯжңүйҷҗе…¬еҸё е№ҝиҘҝдёӯжҳҺй«ҳзәҜзҹіиӢұз Ӯ科жҠҖжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨжҳҢз№ҒзҹіиӢұз Ӯжңүйҷҗе…¬еҸё еҮӨйҳіеҺҝиӢұжӯҰзҹіиӢұз Ӯжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣжҷ®иҖҗзҹіиӢұз Ӯжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨеҗӣжӯЈиғҪжәҗеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—й“ҒеҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝй“ҒеҗҲйҮ‘жңүйҷҗе…¬еҸё еӣӣе·қе·қжҠ•еіЁзңүй“ҒеҗҲйҮ‘пјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёӯдҝЎй”Ұе·һйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

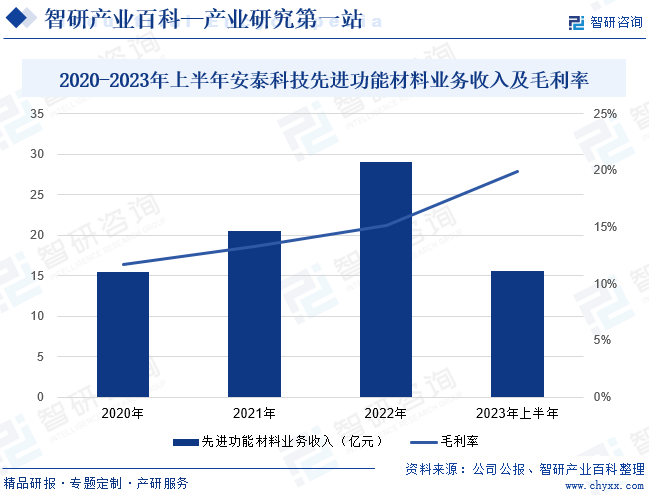

пјҲ1пјүе®ү泰科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®ү泰科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1998е№ҙпјҢжҳҜдёӯеӣҪй’ўз ”ж——дёӢж–°жқҗж–ҷйўҶеҹҹзҡ„ж ёеҝғдә§дёҡе№іеҸ°е’Ң科жҠҖеҲӣж–°дё»дҪ“пјҢжҳҜжҲ‘еӣҪж–°жқҗж–ҷиЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡд№ӢдёҖгҖӮе®ү泰科жҠҖд»Ҙйқһжҷ¶гҖҒзәізұіжҷ¶зӯүе…ҲиҝӣйҮ‘еұһжқҗж–ҷеҸҠе…ій”®йғЁд»¶дёәж ёеҝғдё»дёҡпјҢжҳҜеӣҪеҶ…йқһжҷ¶/зәізұіжҷ¶жқҗж–ҷзҡ„е…ҲиЎҢиҖ…пјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜгҖҒй«ҳз«ҜеҢ»з–—иЈ…еӨҮгҖҒе…ҲиҝӣиҪЁйҒ“дәӨйҖҡгҖҒиҠӮиғҪзҺҜдҝқзӯүйўҶеҹҹгҖӮе®ү泰科жҠҖдёәе…Ёзҗғй«ҳз«Ҝе®ўжҲ·жҸҗдҫӣе…ҲиҝӣйҮ‘еұһжқҗж–ҷгҖҒеҲ¶е“ҒеҸҠи§ЈеҶіж–№жЎҲпјҢжҳҜдј—еӨҡеӣҪеҶ…еӨ–зҹҘеҗҚдјҒдёҡзҡ„е…ій”®жқҗж–ҷдёҺж ёеҝғйғЁд»¶дҫӣеә”е•ҶгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®ү泰科жҠҖеҢ…еҗ«йқһжҷ¶/зәізұіжҷ¶еңЁеҶ…зҡ„е…ҲиҝӣеҠҹиғҪжқҗж–ҷдёҡеҠЎж”¶е…Ҙдёә15.60дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.3%пјӣжҜӣеҲ©зҺҮдёә19.89%гҖӮ

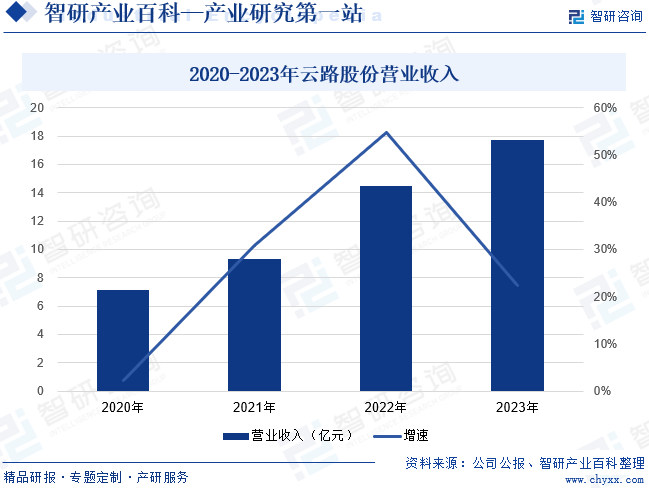

пјҲ2пјүйқ’еІӣдә‘и·Ҝе…Ҳиҝӣжқҗж–ҷжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

йқ’еІӣдә‘и·Ҝе…Ҳиҝӣжқҗж–ҷжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2015е№ҙпјҢдё“жіЁдәҺе…ҲиҝӣзЈҒжҖ§йҮ‘еұһжқҗж–ҷзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮдә‘и·ҜиӮЎд»Ҫж——дёӢдә§е“ҒеҢ…жӢ¬йқһжҷ¶еҗҲйҮ‘гҖҒзәізұіжҷ¶еҗҲйҮ‘гҖҒзЈҒжҖ§зІүжң«еҸҠе…¶еҲ¶е“ҒпјҢдё»иҰҒеә”з”ЁдәҺз”өеҠӣй…ҚйҖҒйўҶеҹҹпјҢеҗҢж—¶еҗ‘ж–°иғҪжәҗжұҪиҪҰгҖҒ5Gж–°еҹәе»әгҖҒиҪЁйҒ“дәӨйҖҡгҖҒж•°жҚ®дёӯеҝғгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒ家з”өгҖҒйҮҚзҰ»еӯҗ科еӯҰз ”з©¶йўҶеҹҹзӯүдёӢжёёиЎҢдёҡйўҶеҹҹ延伸гҖӮ2023е№ҙдә‘и·ҜиӮЎд»Ҫе®һзҺ°иҗҘдёҡ收е…Ҙ17.72дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.43%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜжҳҜдёҖз§Қж–°е…ҙзҡ„еҠҹиғҪзЈҒжҖ§жқҗж–ҷпјҢеӣ е…·жңүй«ҳзЈҒеҜјзҺҮгҖҒй«ҳйҘұе’ҢзЈҒж„ҹеә”ејәеәҰгҖҒдҪҺжҚҹиҖ—зҡ„зү№зӮ№пјҢиў«е№ҝжіӣеә”з”ЁдәҺдёӯгҖҒй«ҳйў‘йўҶеҹҹзҡ„иғҪйҮҸдј иҫ“дёҺж»ӨжіўгҖӮиҝ‘е№ҙжқҘпјҢеңЁж— зәҝе……з”өгҖҒе…үдјҸгҖҒж–°иғҪжәҗжұҪиҪҰзӯүдёӢжёёдә§дёҡзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеёӮеңә规模зәҰдёә19.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.1%гҖӮеҪ“еүҚпјҢе…Ёзҗғж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©и“¬еӢғеҸ‘еұ•пјҢжұҪиҪҰгҖҒиғҪжәҗгҖҒдәӨйҖҡгҖҒдҝЎжҒҜйҖҡдҝЎзӯүйўҶеҹҹжңүе…іжҠҖжңҜеҠ йҖҹиһҚеҗҲпјҢз”өеҠЁеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒжҷәиғҪеҢ–жҲҗдёәеҪ“д»Ҡдә§дёҡзҡ„еҸ‘еұ•жҪ®жөҒе’Ңи¶ӢеҠҝгҖӮеҸ—е…ЁзҗғиҠӮиғҪдёҺж–°иғҪжәҗеҸ‘еұ•и¶ӢеҠҝеҪұе“ҚпјҢд»ҘеҸҠвҖңеҸҢзўівҖқзӣ®ж ҮжҺЁеҠЁе’Ңз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–зүөеј•пјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢйў„и®ЎеңЁжңӘжқҘеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…е°ҶдҝқжҢҒй«ҳжҷҜж°”жҖҒеҠҝеҸ‘еұ•гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеұһдәҺжҲ‘еӣҪж–°жқҗж–ҷиЎҢдёҡпјҢз¬ҰеҗҲеӣҪ家дә§дёҡж”ҝзӯ–е’Ңз»ҝиүІз»ҸжөҺеҸ‘еұ•ж–№еҗ‘пјҢеҸ—еҲ°еӨҡйҮҚж”ҝзӯ–зҡ„йј“еҠұгҖӮ2024е№ҙ1жңҲпјҢе·ҘдҝЎйғЁзӯүйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁжңӘжқҘдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®жҸҗеҮәжҺЁеҠЁе…ҲиҝӣеҹәзЎҖжқҗж–ҷеҚҮзә§пјҢеҠ еҝ«еүҚжІҝж–°жқҗж–ҷеҲӣж–°еә”з”ЁгҖӮеҗҢж—¶пјҢеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡдёӘж”ҝзӯ–ж–Ү件鼓еҠұжҲ‘еӣҪдёӢжёёеҲ¶йҖ дёҡиЈ…еӨҮд»ҘеҸҠе·Ҙдёҡи®ҫеӨҮзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёәжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеёҰжқҘжҲҳз•ҘеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүдёӢжёёеёӮеңәйңҖжұӮжҢҒз»ӯжү©еӨ§

еңЁз”өеҠӣйўҶеҹҹпјҢвҖңз»ҝиүІз”өзҪ‘вҖқвҖңжҷәиғҪз”өзҪ‘вҖқиҰҒжұӮдј з»ҹз”өеҠӣзі»з»ҹи¶Ӣеҗ‘жё…жҙҒеҢ–гҖҒиҠӮзәҰеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•пјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеҮӯеҖҹе…¶жқҗж–ҷжң¬иә«зҡ„еұһжҖ§е…·еӨҮз”ҹдә§гҖҒеә”з”ЁгҖҒеӣһ收全жөҒзЁӢиҠӮиғҪгҖҒз©әиҪҪжҚҹиҖ—дҪҺзҡ„зү№зӮ№пјҢиғҪеӨҹж»Ўи¶іеӣҪ家з”өзҪ‘вҖңдёүеһӢдёӨзҪ‘вҖқжҲҳз•ҘеҸ‘еұ•зӣ®ж ҮдёӯеҜ№й«ҳж•ҲгҖҒиҠӮиғҪгҖҒй«ҳжөҒйҮҸеҜҶеәҰеһӢй…Қз”өеҸҳеҺӢеҷЁзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢ5Gеҹәз«ҷгҖҒеӨ§ж•°жҚ®гҖҒе……з”өжЎ©зӯүвҖңж–°еҹәе»әвҖқйўҶеҹҹеҝ«йҖҹеҸ‘еұ•пјҢдҪңдёәж–°еҹәе»әеҸ‘еұ•зҡ„е…ій”®йғЁд»¶пјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеёӮеңәйңҖжұӮиҝӣдёҖжӯҘжү©еӨ§гҖӮ

пјҲ3пјүвҖңеҸҢзўівҖқжҲҳз•ҘиҝӣдёҖжӯҘиҗҪе®һ

йқһжҷ¶зәізұіжҷ¶дә§е“Ғд»Ҙе…¶иҮӘиә«зҡ„й«ҳжҖ§иғҪе’Ңж— жұЎжҹ“зҡ„зү№зӮ№пјҢиў«иӘүдёәвҖңдәҢеҚҒдёҖдё–зәӘзҡ„з»ҝиүІзҺҜдҝқдә§е“ҒвҖқгҖӮйҡҸзқҖвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„дёҚж–ӯж·ұе…ҘпјҢжҲ‘еӣҪзҺ°д»Јз”өеҠӣз”өеӯҗеҷЁд»¶еҗ‘зқҖй«ҳж•ҲеҢ–гҖҒз»ҝиүІеҢ–еҸ‘еұ•пјҢ继иҖҢеёҰеҠЁдәҶйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜзҡ„еёӮеңәеҢ–еә”з”ЁгҖӮйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜзӘҒеҮәзҡ„иҠӮиғҪзҺҜдҝқзү№жҖ§пјҢжҳҜвҖңеҲ¶йҖ иҠӮиғҪгҖҒдҪҝз”ЁиҠӮиғҪгҖҒеӣһ收иҠӮиғҪвҖқзҡ„е…Ёз”ҹе‘Ҫе‘ЁжңҹеҸҜеҫӘзҺҜз»ҝиүІжқҗж–ҷпјҢйҡҸзқҖеёӮеңәеә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯжӢ“еұ•е°ҶйҖҗжӯҘжӣҝд»Јй“Ғж°§дҪ“зӯүдј з»ҹзЈҒжҖ§жқҗж–ҷгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜж°ҙе№іжңүеҫ…жҸҗеҚҮ

жҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеҲ¶йҖ иө·жӯҘиҫғжҷҡпјҢеңЁдә§е“Ғз ”еҸ‘гҖҒжҠҖжңҜеҲӣж–°гҖҒдәәжүҚеј•иҝӣж–№йқўиҫғеӣҪеӨ–зҹҘеҗҚдјҒдёҡеӯҳеңЁдёҖе®ҡе·®и·қгҖӮйқһжҷ¶гҖҒзәізұіжҷ¶жқҗж–ҷеӯҳеңЁе»¶еұ•жҖ§дҪҺгҖҒи„ҶжҖ§еӨ§зҡ„й—®йўҳпјҢеҗҢж—¶еҜ№дәҺеҠ е·ҘжҠҖжңҜе’ҢеҠ е·Ҙж•ҲзҺҮиҰҒжұӮиҫғй«ҳгҖӮеҗҢж—¶пјҢжҲ‘еӣҪеӨ§йғЁеҲҶзҡ„еҲ¶йҖ д»Қдҫқйқ дәәе·Ҙе®ҢжҲҗпјҢеӯҳеңЁжҲҗжң¬й«ҳгҖҒж•ҲзҺҮдҪҺгҖҒиҙЁйҮҸжіўеҠЁеӨ§зӯүй—®йўҳпјҢжҖҘйңҖиҝӣиЎҢе…ЁиҮӘеҠЁеҢ–ж”№йҖ еҚҮзә§гҖӮ

пјҲ2пјүдёҠжёёеҺҹжқҗж–ҷдҫӣеә”еӯҳеңЁжіўеҠЁжҖ§

зӣ®еүҚпјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеҺҹжқҗж–ҷдҫӣеә”д»ҚйқўдёҙзқҖдёҖдәӣй—®йўҳгҖӮдёҖж–№йқўпјҢйқһжҷ¶зәізұіжҷ¶еёҰжқҗдҪңдёәзЈҒиҠҜз”ҹдә§зҡ„йҮҚиҰҒеҺҹж–ҷпјҢе…Ёзҗғз»қеӨ§йғЁеҲҶдә§иғҪжҺҢжҸЎеңЁд»Ҙж—Ҙз«ӢйҮ‘еұһдёәйҰ–зҡ„еҸ‘иҫҫеӣҪ家жүӢдёӯпјҢеӣҪеҶ…дҫӣеә”йҮҸжңүйҷҗпјҢеӯҳеңЁдёҖе®ҡзҡ„иҝӣеҸЈдҫқиө–жҖ§гҖӮеҸҰдёҖж–№йқўпјҢзўідёӯе’ҢеўһйҮҸиҫ№йҷ…еҸҳеҢ–е’Ңй•ҝжңҹиө„жң¬ејҖж”ҜдёҚи¶іе…ұеҗҢеҠ еү§дҫӣеә”й“ҫ瓶йўҲпјҢеӨ§е®—еҺҹжқҗж–ҷеӨ§е№…жіўеҠЁпјҢд»ҺиҖҢжҳ“еҜ№дјҒдёҡз”ҹдә§з»ҸиҗҘе’ҢзӣҲеҲ©з©әй—ҙеёҰжқҘдёҖе®ҡеҪұе“ҚгҖӮ

пјҲ3пјүеёӮеңәз«һдәүжҝҖзғҲ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜиЎҢдёҡеҶ…еҗ„еӨ§йўҶе…ҲдјҒдёҡеқҮд»ҘиҮӘиә«зҡ„жҠҖжңҜдјҳеҠҝе’Ңз ”еҸ‘дјҳеҠҝдҪңдёәж ёеҝғз«һдәүеҠӣпјҢжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘгҖҒжҠҖжңҜи·ҜзәҝеҚҮзә§иҝӯд»Је’Ңж–°дә§е“ҒејҖеҸ‘жҳҜдҝқжҢҒз«һдәүдјҳеҠҝзҡ„е…ій”®гҖӮзӣ®еүҚпјҢеӣҪеҶ…з”ҹдә§е•Ҷдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«Ҝдә§е“ҒеёӮеңәпјҢж–°е·ҘиүәеҚҮзә§гҖҒж–°дә§е“ҒејҖеҸ‘еӨ„дәҺжЁЎд»ҝйҳ¶ж®өпјҢз»јеҗҲз«һдәүеҠӣзӣёеҜ№иҫғдҪҺгҖӮеҗҢж—¶пјҢзҫҺеӣҪгҖҒж—Ҙжң¬зӯүеҸ‘иҫҫеӣҪ家зҹҘеҗҚдјҒдёҡеҮӯеҖҹе“ҒзүҢзҹҘеҗҚеәҰе’Ңдә§е“ҒзЁіе®ҡжҖ§еҚ жҚ®жҲ‘еӣҪй«ҳз«ҜеёӮеңәпјҢеёӮеңәз«һдәүж„ҲеҸ‘жҝҖзғҲгҖӮ

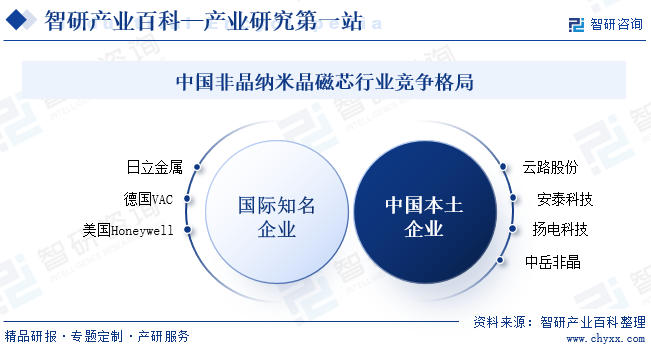

е…«гҖҒз«һдәүж јеұҖ

йҡҸзқҖж–°жқҗж–ҷиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜиЎҢдёҡйқўдёҙзҡ„еёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮиҘҝж–№еҸ‘иҫҫеӣҪ家пјҢе°Өе…¶жҳҜзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪзҡ„йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜжҠҖжңҜз ”з©¶иө·жӯҘиҫғж—©пјҢеңЁжҠҖжңҜз ”еҸ‘гҖҒе·Ҙдёҡз”ҹдә§гҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒдёҠдёӢжёёжё йҒ“гҖҒе“ҒзүҢе»әи®ҫзӯүж–№йқўйғҪжӢҘжңүиҫғдёәжҲҗзҶҹзҡ„з»ҸйӘҢдҪ“зі»гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңәз©әй—ҙе№ҝйҳ”пјҢеӣҪйҷ…зҹҘеҗҚе“ҒзүҢйҷҶз»ӯд»Ӣе…ҘдёӯеӣҪеёӮеңәпјҢеҚ жҚ®иҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢжҲ‘еӣҪд№ҹж¶ҢзҺ°дёҖжү№йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜиҮӘдё»з ”еҸ‘з”ҹдә§дјҒдёҡпјҢеҰӮдә‘и·ҜиӮЎд»ҪгҖҒе®ү泰科жҠҖгҖҒжү¬з”ө科жҠҖгҖҒдёӯеІійқһжҷ¶гҖӮжң¬еңҹеӨҙйғЁдјҒдёҡз”ҹдә§жҠҖжңҜдёҚж–ӯеҫ—еҲ°зӘҒз ҙпјҢеҚ жҚ®зҡ„еёӮеңәд»ҪйўқдёҚж–ӯжү©еӨ§пјҢеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣд№ҹйҖҗжӯҘеўһејәгҖӮ

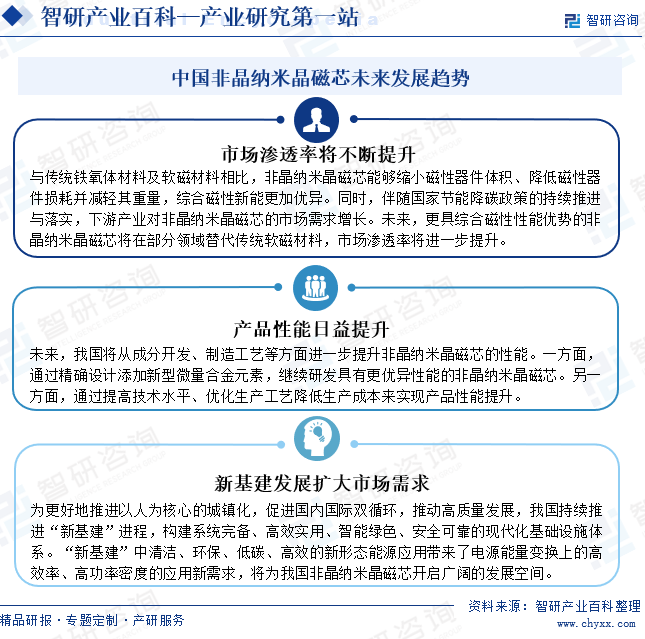

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеҸҠе…¶дә§дёҡеҢ–еҸ‘еұ•и·ҜзәҝеӨ©з„¶е…·жңүиҠӮиғҪе’Ңй«ҳж•Ҳзҡ„дјҳеҠҝгҖӮжңӘжқҘпјҢдјҙйҡҸзқҖеӣҪ家иҠӮиғҪеҮҸжҺ’зӯ–з•ҘжҢҒз»ӯж·ұе…ҘиҗҪе®һпјҢжҲ‘еӣҪйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜеә”з”ЁйўҶеҹҹе°ҶдёҚж–ӯжү©еұ•пјҢеёӮеңәжё—йҖҸзҺҮиҝӣдёҖжӯҘжҸҗеҚҮгҖӮеҗҢж—¶пјҢйҖҡиҝҮжҸҗй«ҳжҠҖжңҜж°ҙе№ігҖҒдјҳеҢ–з”ҹдә§е·ҘиүәйҷҚдҪҺз”ҹдә§жҲҗжң¬жқҘе®һзҺ°жҖ§иғҪжҸҗеҚҮпјҢжҺҢжҸЎд»ҺдёҠжёёжқҗж–ҷз«Ҝж ёеҝғз”ҹдә§жҠҖжңҜиҮідёӢжёёеҲ¶е“Ғз«Ҝж·ұеҠ е·Ҙе’Ңеә”з”ЁйўҶеҹҹзі»з»ҹжҖ§жҠҖжңҜпјҢжҲҗдёәйЎәеә”иЎҢдёҡеҸ‘еұ•зҡ„еӨ§и¶ӢеҠҝгҖӮжӯӨеӨ–пјҢйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜй«ҳйҘұе’ҢзЈҒж„ҹгҖҒдҪҺжҚҹиҖ—гҖҒй«ҳзЈҒеҜјзҺҮгҖҒе°ҸеһӢеҢ–гҖҒиҖҗи…җиҡҖзӯүз»јеҗҲзү№жҖ§пјҢйҖӮз”ЁдәҺеҲ¶йҖ е…үдјҸйҖҶеҸҳеҷЁгҖҒиҪЁйҒ“дәӨйҖҡеҸҳеҺӢеҷЁгҖҒж–°иғҪжәҗжұҪиҪҰеҸҠе……з”өжЎ©зӯүе…ій”®и®ҫеӨҮжҲ–е…ғеҷЁд»¶гҖӮвҖңж–°еҹәе»әвҖқзҡ„е»әи®ҫеёҰжқҘиҠӮиғҪгҖҒй«ҳж•ҲгҖҒиҪ»йҮҸзӯүжқҗж–ҷеә”з”Ёж–°йңҖжұӮпјҢдёәйқһжҷ¶зәізұіжҷ¶зЈҒиҠҜејҖеҗҜе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ