ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢдј з»ҹзҡ„дҪҺжҠҖжңҜеҗ«йҮҸгҖҒеҠіеҠЁеҠӣеҜҶйӣҶеһӢеҲ¶йҖ дёҡйҖҗжёҗеӨ–иҝҒиҮідёңеҚ—дәҡзӯүеҸ‘еұ•дёӯеӣҪ家пјҢж•°жҺ§жңәеәҠгҖҒй”Ӯз”өи®ҫеӨҮгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒжңәеҷЁдәәзӯү科жҠҖеҗ«йҮҸжӣҙй«ҳзҡ„ж–°е…ҙдә§дёҡзҡ„蓬еӢғеҸ‘еұ•дёәжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еёӮеңәжҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙпјҢеёӮеңә规模еҫ—д»ҘжҢҒз»ӯжү©еӨ§гҖӮжҲӘиҮі2023е№ҙеә•пјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еёӮеңә规模зәҰдёә2192дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.03%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

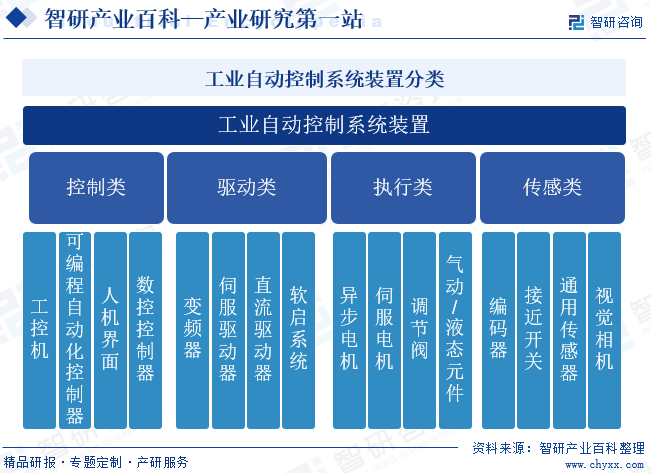

е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®жҢҮйҖҡиҝҮе·ҘдёҡжҺ§еҲ¶и®Ўз®—жңәеҜ№дј ж„ҹеҷЁеҸҠеұҖеҹҹзҪ‘жүҖйҮҮйӣҶзҡ„еҗ„з§ҚдҝЎжҒҜзҡ„еҪ’зәігҖҒеҲҶжһҗгҖҒж•ҙзҗҶпјҢе®һзҺ°дҝЎжҒҜз®ЎзҗҶдёҺиҮӘеҠЁжҺ§еҲ¶дёҖдҪ“еҢ–зҡ„иҮӘеҠЁеҢ–и®ҫеӨҮгҖӮе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®зҡ„еә”з”ЁеҸҜдҪҝз”ҹдә§е’ҢеҲ¶йҖ иҝҮзЁӢжӣҙеҠ иҮӘеҠЁеҢ–гҖҒж•ҲзҺҮеҢ–гҖҒзІҫзЎ®еҢ–пјҢ并具жңүеҸҜжҺ§жҖ§еҸҠеҸҜи§ҶжҖ§пјҢд»ҺиҖҢиҫҫеҲ°еўһеҠ дә§йҮҸгҖҒжҸҗй«ҳиҙЁйҮҸгҖҒйҷҚдҪҺж¶ҲиҖ—гҖҒзЎ®дҝқе®үе…Ёзӯүзӣ®зҡ„гҖӮе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®жҳҜиҮӘеҠЁеҢ–з”ҹдә§зҡ„ж ёеҝғи®ҫеӨҮпјҢдё»иҰҒеҲҶдёәжҺ§еҲ¶зұ»гҖҒй©ұеҠЁзұ»гҖҒжү§иЎҢзұ»дёҺдј ж„ҹзұ»еӣӣдёӘеұӮйқўпјҢ并йҖҡиҝҮзі»з»ҹйӣҶжҲҗжңҖз»ҲеҪўжҲҗзі»з»ҹзұ»дә§е“ҒгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸҠ科еӯҰжҠҖжңҜйғЁгҖӮе…¶дёӯпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈеҲ¶е®ҡеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•и§„еҲ’гҖҒжӢҹи®ўз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–гҖҒжҺЁиҝӣз»ҸжөҺз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙпјҢеҜ№иЎҢдёҡиҝӣиЎҢе®Ҹи§Ӯз®ЎзҗҶгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁйҖҡиҝҮеҲ¶е®ҡе·ҘдёҡгҖҒдҝЎжҒҜеҢ–зӣёе…іж”ҝзӯ–пјҢеҜ№иЎҢдёҡзҡ„еҸ‘еұ•иҝӣиЎҢжҢҮеҜје’Ң规иҢғгҖӮ科еӯҰжҠҖжңҜйғЁйҖҡиҝҮеҲ¶е®ҡ科жҠҖеҸ‘еұ•и§„еҲ’е’Ңж–№й’ҲгҖҒж”ҝзӯ–пјҢз»ҹзӯ№еҚҸи°ғиЎҢдёҡзӣёе…іжҠҖжңҜз ”з©¶гҖӮ

е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®иЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮеҢ…жӢ¬дёӯеӣҪд»ӘеҷЁд»ӘиЎЁиЎҢдёҡеҚҸдјҡгҖҒдёӯеӣҪжңәеәҠе·Ҙе…·е·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡгҖҒдёӯеӣҪиҮӘеҠЁеҢ–еӯҰдјҡгҖҒдёӯеӣҪз”өжңәе·ҘзЁӢеӯҰдјҡгҖҒдёӯеӣҪжңәжў°е·ҘзЁӢеӯҰдјҡжңәжў°е·ҘдёҡиҮӘеҠЁеҢ–еҲҶдјҡгҖҒдёӯеӣҪжңәеҷЁдәәдә§дёҡиҒ”зӣҹзӯүпјҢиЎҢдёҡиҮӘеҫӢжҖ§з»„з»Үдё»иҰҒиө·еҲ°иЎҢдёҡеҶ…йғЁиҮӘеҫӢжҖ§з®ЎзҗҶзҡ„дҪңз”ЁпјҢеҢ…жӢ¬еҲ¶е®ҡиЎҢдёҡж ҮеҮҶпјҢд»ҘеҸҠдҝғиҝӣиЎҢдёҡ规иҢғиҝҗиЎҢзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪе·ҘдёҡдёҖзӣҙеӨ„еңЁжҢҒз»ӯеҝ«йҖҹеҸ‘еұ•зҡ„йҳ¶ж®өгҖӮеҪ“еүҚпјҢж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©дёҺжҲ‘еӣҪеҠ еҝ«иҪ¬еҸҳз»ҸжөҺеҸ‘еұ•ж–№ејҸеҪўжҲҗеҺҶеҸІжҖ§дәӨжұҮпјҢеӣҪйҷ…дә§дёҡеҲҶе·Ҙж јеұҖжӯЈеңЁйҮҚеЎ‘пјҢе·ҘдёҡиҮӘеҠЁеҢ–дҪңдёәжҺЁиҝӣдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–дёҺе·ҘдёҡеҢ–ж·ұеәҰиһҚеҗҲзҡ„е…ҲиҝӣиЎҢдёҡпјҢжҳҜжҲ‘еӣҪйҮҚзӮ№е…іжіЁеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘гҖӮйҡҸзқҖ科жҠҖе’ҢзӨҫдјҡзҡ„иҝӣжӯҘпјҢе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дҪңдёәе·Ҙдёҡе®һзҺ°иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„йҮҚиҰҒиҪҪдҪ“пјҢе·ІжҲҗдёәеӣҪ家дә§дёҡж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒе’Ңйј“еҠұзҡ„иЎҢдёҡпјҢеӨҡдёӘж”ҝеәңйғЁй—Ёе…ҲеҗҺеҮәеҸ°ж”ҝзӯ–жҲ–жҢҮеҜјж„Ҹи§ҒпјҢйј“еҠұжҺЁиҝӣе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®зҡ„жңүеәҸеҒҘеә·еҸ‘еұ•гҖӮеҗҢж—¶пјҢе·ҘдҝЎйғЁзӯүйғЁй—ЁйҷҶз»ӯеҸ‘еёғгҖҠе·ҘдёҡжҺ§еҲ¶зі»з»ҹзҪ‘з»ңе®үе…ЁйҳІжҠӨжҢҮеҚ—гҖӢзӯүж”ҝзӯ–пјҢе…ЁйқўжҸҗеҚҮжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®е®үе…ЁйҳІжҠӨж°ҙе№іпјҢжһ„е»әиЎҢдёҡеҸ‘еұ•иүҜеҘҪз”ҹжҖҒгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®жҳҜ20дё–зәӘд»ҘжқҘзҺ°д»ЈеҲ¶йҖ йўҶеҹҹдёӯжңҖйҮҚиҰҒзҡ„ж ёеҝғжҠҖжңҜе’Ңдә§дёҡд№ӢдёҖпјҢе…¶ж¶үеҸҠз”өеҠӣгҖҒз”өеӯҗгҖҒи®Ўз®—жңәгҖҒдәәе·ҘжҷәиғҪгҖҒйҖҡи®ҜгҖҒжңәз”өзӯүиҜёеӨҡйўҶеҹҹпјҢйңҖиҝҗз”ЁжҺ§еҲ¶зҗҶи®әгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒи®Ўз®—жңәдҝЎжҒҜжҠҖжңҜзӯүе…ҲиҝӣжҠҖжңҜпјҢеұһдәҺз»јеҗҲеӯҰ科дә§дёҡпјҢе…·жңүжҠҖжңҜеҜҶйӣҶгҖҒй«ҳжҠ•е…Ҙе’Ңй«ҳж•ҲзӣҠзӯүжҳҫи‘—зү№еҫҒпјҢжҳҜе…ёеһӢзҡ„й«ҳйҷ„еҠ еҖјдә§дёҡж— и®әеңЁзҗҶи®әдёҠиҝҳжҳҜи®ҫи®Ўе·ҘиүәеҸҠеҲ¶йҖ е·ҘиүәдёҠпјҢе…¶з”ҹдә§йғҪйңҖиҰҒиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№іе’Ңз»ҸйӘҢз§ҜзҙҜпјҢеӣ жӯӨеҜ№ж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

дёӢжёёе®ўжҲ·йҖүжӢ©е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®ж—¶йҷӨиҖғиҷ‘е…¶жҖ§иғҪзҡ„зЁіе®ҡжҖ§е’Ңдә§е“Ғзҡ„е®үе…ЁжҖ§еӨ–пјҢиҝҳдјҡе…іжіЁе…¶е“ҒзүҢеҪұе“ҚеҠӣд»ҘеҸҠе”®еҗҺжңҚеҠЎгҖӮзӣ®еүҚпјҢеӣҪеҶ…еӨ–зҹҘеҗҚз”ҹдә§е•Ҷз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе·Із»ҸеҮӯеҖҹе…¶е…Ҳиҝӣзҡ„жҠҖжңҜе’ҢеҸҜйқ зҡ„дә§е“ҒжҖ§иғҪж ‘з«ӢдәҶе“ҒзүҢдјҳеҠҝпјҢ并иҺ·еҫ—дәҶиҫғдёәзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“гҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…йңҖиҰҒз»ҸиҝҮиҫғй•ҝж—¶й—ҙе“ҒзүҢе»әи®ҫгҖҒжҠҖжңҜз§ҜзҙҜе’ҢеёӮеңәиҖғйӘҢпјҢжүҚиғҪжӢҘжңүе…·еӨҮз»јеҗҲз«һдәүеҠӣзҡ„е“ҒзүҢпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

3гҖҒ规模еЈҒеһ’

е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дёӢжёёеә”з”ЁеёӮеңәе№ҝжіӣпјҢеҢ…жӢ¬зү©жөҒгҖҒе…үдјҸгҖҒзәәз»ҮеҢ–зәӨгҖҒе»әжқҗгҖҒз…ӨзҹҝгҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒеёӮж”ҝзӯүиҜёеӨҡзҺ°д»Је·ҘдёҡйўҶеҹҹпјҢе…¶еёӮеңәйңҖжұӮдёҺдёӢжёёиЎҢдёҡзҡ„дә§иғҪжү©еј гҖҒи®ҫеӨҮеҚҮзә§жҚўд»ЈгҖҒдә§зәҝиҮӘеҠЁеҢ–дёҺжҷәиғҪеҢ–ж°ҙе№іжҸҗеҚҮзӯүеӣ зҙ еҜҶеҲҮзӣёе…ігҖӮиҝ‘е№ҙжқҘпјҢеҸ—зӣҠдәҺе·ҘдёҡиҮӘеҠЁеҢ–ж°ҙе№ізҡ„жҸҗеҚҮпјҢдёӢжёёиЎҢдёҡи®ҫеӨҮйңҖжұӮйҮҸдёҚж–ӯжү©еӨ§пјҢе…·еӨҮ规模з”ҹдә§иғҪеҠӣд»ҘеҸҠдәӨд»ҳиғҪеҠӣжҲҗдёәдёӢжёёе®ўжҲ·йҖүжӢ©дҫӣеә”е•Ҷзҡ„йҮҚиҰҒеӣ зҙ гҖӮж–°иҝӣе…ҘдјҒдёҡдә§иғҪд»ҘеҸҠдәӨд»ҳиғҪеҠӣиҫғејұпјҢж— жі•еңЁзҹӯж—¶й—ҙеҶ…з«Ӣи¶іеёӮеңәгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дә§дёҡй“ҫдёҠжёёеҢ…жӢ¬DSPиҠҜзүҮгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒж°ёзЈҒжқҗж–ҷгҖҒз»қзјҳжқҗж–ҷгҖҒз»“жһ„件д»ҘеҸҠд»ӘиЎЁз”Ёз”өзјҶзӯүеҺҹжқҗж–ҷгҖӮдёҠжёёзҡ„з”өеӯҗе…ғеҷЁд»¶гҖҒз”өеҠӣз”өеӯҗеҷЁд»¶пјҢе°Өе…¶жҳҜиҠҜзүҮз”ҹдә§жҠҖжңҜиҝӣжӯҘгҖҒжҲҗжң¬йҷҚдҪҺгҖҒж•ҲзҺҮжҸҗй«ҳзӯүеӣ зҙ дҝғиҝӣжҲ‘еӣҪиҠҜзүҮдә§е“ҒжҖ§иғҪжҢҒз»ӯжҸҗеҚҮпјҢжҺЁеҠЁе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дә§е“ҒиҙЁйҮҸдёҚж–ӯжҸҗй«ҳпјҢи®ҫеӨҮдҪ“з§ҜгҖҒз”ҹдә§жҲҗжң¬жңүж•ҲеҺӢзј©гҖӮе…¶д»–з”ҹдә§жүҖйңҖеҺҹжқҗж–ҷеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢеёӮеңәдҫӣеә”е……и¶іпјҢдёәжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®зЁіе®ҡз”ҹдә§жҸҗдҫӣеқҡе®һдҝқйҡңгҖӮ

дә§дёҡй“ҫдёӢжёёеҢ…жӢ¬3Cз”өеӯҗгҖҒжҝҖе…үгҖҒзү©жөҒгҖҒе…үдјҸгҖҒзәәз»ҮгҖҒеҚ°еҲ·еҢ…иЈ…гҖҒеЎ‘иғ¶гҖҒе»әжқҗгҖҒз…ӨзҹҝгҖҒеҢ–е·ҘгҖҒеёӮж”ҝзӯүеә”з”ЁйўҶеҹҹгҖӮйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒжңәеҷЁдәәжҠҖжңҜгҖҒз”өеӯҗдҝЎжҒҜжҠҖжңҜзӯүеүҚжІҝ科жҠҖзҡ„еҸ‘еұ•еҠ йҖҹпјҢдёӢжёёиЎҢдёҡиҮӘеҠЁеҢ–дёҺжҷәиғҪеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢи®ҫеӨҮйңҖжұӮйҮҸйҡҸд№ӢеҠ еӨ§пјҢжҺЁеҠЁжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®и§„жЁЎеҢ–з”ҹдә§еҸҠдә§дёҡеҚҮзә§гҖӮ

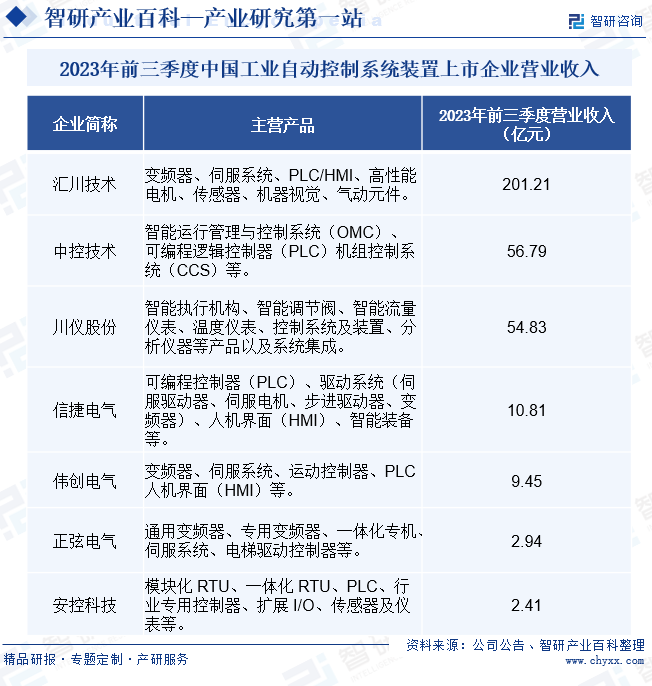

жҒ©жҷәжөҰеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё иӢұйЈһеҮҢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡеҫ·иҜәеҚҠеҜјдҪ“жҠҖжңҜжңүйҷҗе…¬еҸё ж„Ҹжі•еҚҠеҜјдҪ“пјҲSTпјүйӣҶеӣў дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪйҫҷзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жЁӘеә—йӣҶеӣўдёңзЈҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһз”өз“·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңиҺһеёӮзЎ…зҝ”з»қзјҳжқҗж–ҷжңүйҷҗе…¬еҸё еЁҒиҫҫз»қзјҳжқҗж–ҷеҲ¶йҖ жңүйҷҗе…¬еҸё

жҒ©жҷәжөҰеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё иӢұйЈһеҮҢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡеҫ·иҜәеҚҠеҜјдҪ“жҠҖжңҜжңүйҷҗе…¬еҸё ж„Ҹжі•еҚҠеҜјдҪ“пјҲSTпјүйӣҶеӣў дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪйҫҷзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жЁӘеә—йӣҶеӣўдёңзЈҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһз”өз“·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңиҺһеёӮзЎ…зҝ”з»қзјҳжқҗж–ҷжңүйҷҗе…¬еҸё еЁҒиҫҫз»қзјҳжқҗж–ҷеҲ¶йҖ жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

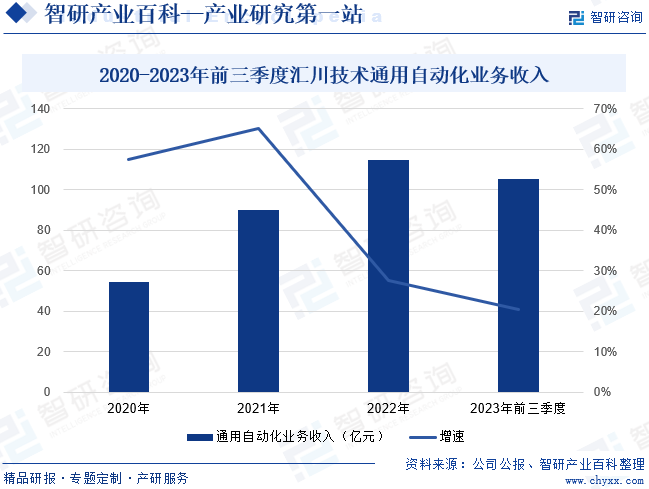

ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2003е№ҙпјҢжҳҜдё“й—Ёд»ҺдәӢе·ҘдёҡиҮӘеҠЁеҢ–е’Ңж–°иғҪжәҗзӣёе…ідә§е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮжұҮе·қжҠҖжңҜдё»иҰҒдёәиҮӘеҠЁеҢ–и®ҫеӨҮ/иҮӘеҠЁеҢ–дә§зәҝжҸҗдҫӣеҸҳйў‘еҷЁгҖҒдјәжңҚзі»з»ҹгҖҒPLC/HMIгҖҒй«ҳжҖ§иғҪз”өжңәгҖҒдј ж„ҹеҷЁгҖҒжңәеҷЁи§Ҷи§үгҖҒж°”еҠЁе…ғ件зӯүе·ҘдёҡиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠи§ЈеҶіж–№жЎҲгҖӮ2023е№ҙжұҮе·қжҠҖжңҜйқўеҜ№дёҚзЎ®е®ҡзҡ„еӨ–йғЁзҺҜеўғпјҢз§ҜжһҒжҙһеҜҹеёӮеңәжңәдјҡпјҢйҖӮж—¶и°ғж•ҙз»ҸиҗҘзӯ–з•ҘпјҢиҝӣдёҖжӯҘиҗҪе®һзІҫз»ҶеҢ–з®ЎзҗҶпјҢеҠ еӨ§йҷҚжң¬гҖҒжҺ§иҙ№гҖҒжҸҗж•Ҳзҡ„з®ЎзҗҶеҠӣеәҰпјҢдҝғдҪҝиҗҘдёҡ收е…ҘдҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжұҮе·қжҠҖжңҜйҖҡз”ЁиҮӘеҠЁеҢ–дёҡеҠЎж”¶е…Ҙдёә105.24дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.42%гҖӮ

пјҲ2пјүж— й”ЎдҝЎжҚ·з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

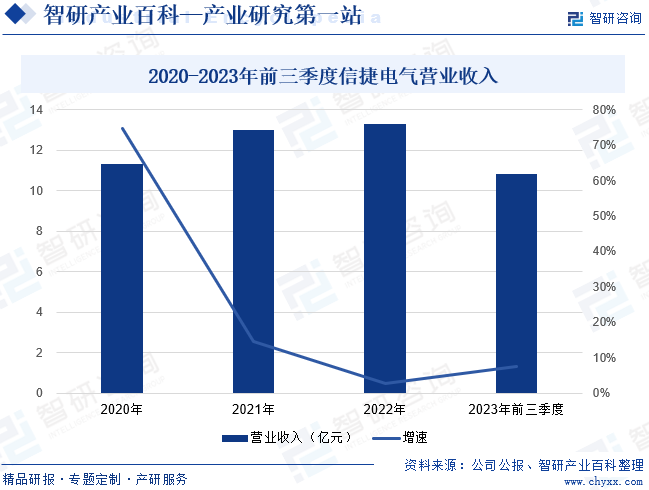

ж— й”ЎдҝЎжҚ·з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙпјҢжҳҜдёҖ家专门д»ҺдәӢе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢй•ҝжңҹдё“жіЁдәҺжңәжў°и®ҫеӨҮеҲ¶йҖ иЎҢдёҡиҮӘеҠЁеҢ–ж°ҙе№ізҡ„жҸҗй«ҳзҡ„е·ҘдёҡиҮӘеҠЁеҢ–еҺӮе•ҶгҖӮдҝЎжҚ·з”өж°”зҡ„дё»иҰҒдә§е“ҒеҢ…жӢ¬ PLCгҖҒй©ұеҠЁзі»з»ҹгҖҒдәәжңәз•ҢйқўгҖҒжҷәиғҪиЈ…зҪ®гҖҒжҷәиғҪжңәеҷЁи§Ҷи§үзі»з»ҹгҖҒе·ҘдёҡжңәеҷЁдәәзӯүдә§е“Ғзі»еҲ—еҸҠж•ҙеҘ—иҮӘеҠЁеҢ–иЈ…еӨҮзӯүпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҢ…жӢ¬иҲӘз©әиҲӘеӨ©гҖҒеӨӘйҳіиғҪгҖҒйЈҺз”өгҖҒж ёз”өгҖҒйҡ§йҒ“е·ҘзЁӢгҖҒзәәз»Үжңәжў°гҖҒж•°жҺ§жңәеәҠзӯүйўҶеҹҹгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдҝЎжҚ·з”өж°”иҗҘдёҡ收е…Ҙдёә10.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.56%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

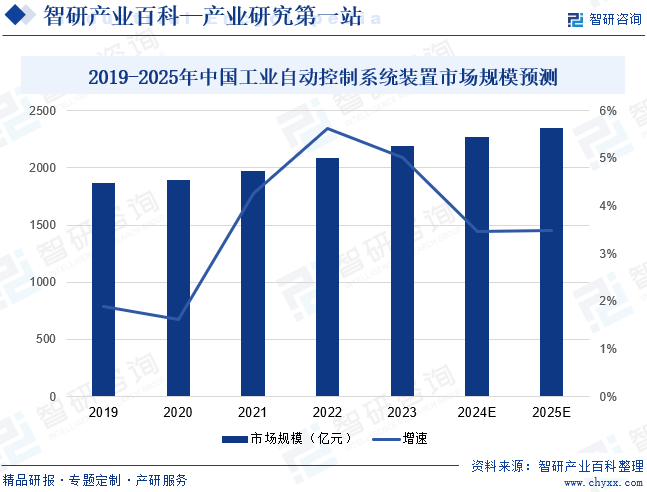

20дё–зәӘ80е№ҙд»ЈжҲ‘еӣҪејҖе§Ӣеј•иҝӣе·ҘдёҡиҮӘеҠЁеҢ–жҠҖжңҜпјҢйҡҸзқҖж”№йқ©ејҖж”ҫиҝӣзЁӢзҡ„еҠ еҝ«пјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еҸ‘еұ•иҝ…йҖҹпјҢHMIгҖҒPLCгҖҒдјәжңҚзі»з»ҹгҖҒеҸҳйў‘еҷЁзӯүе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дә§е“Ғиў«е№ҝжіӣеә”з”ЁдәҺеҗ„дёӘйўҶеҹҹгҖӮе°Өе…¶еңЁ2000е№ҙпјҢдёӯеӣҪеҠ е…Ҙдё–з•Ңиҙёжҳ“з»„з»ҮеҗҺпјҢйҡҸзқҖеҮәеҸЈзҡ„еӨ§е№…еўһй•ҝпјҢе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еә”з”ЁйўҶеҹҹиҝӣдёҖжӯҘжү©еӨ§пјҢдёәжҲ‘еӣҪе·ҘдёҡзҺ°д»ЈеҢ–еҒҡеҮәдәҶиҫғеӨ§иҙЎзҢ®гҖӮиҝ‘е№ҙжқҘпјҢдј з»ҹзҡ„дҪҺжҠҖжңҜеҗ«йҮҸгҖҒеҠіеҠЁеҠӣеҜҶйӣҶеһӢеҲ¶йҖ дёҡйҖҗжёҗеӨ–иҝҒиҮідёңеҚ—дәҡзӯүеҸ‘еұ•дёӯеӣҪ家пјҢж•°жҺ§жңәеәҠгҖҒй”Ӯз”өи®ҫеӨҮгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒжңәеҷЁдәәзӯү科жҠҖеҗ«йҮҸжӣҙй«ҳзҡ„ж–°е…ҙдә§дёҡзҡ„蓬еӢғеҸ‘еұ•дёәжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еёӮеңәжҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙпјҢеёӮеңә规模еҫ—д»ҘжҢҒз»ӯжү©еӨ§гҖӮжҲӘиҮі2023е№ҙеә•пјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еёӮеңә规模зәҰдёә2192дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.03%гҖӮйҡҸзқҖдёӯеӣҪжҷәиғҪеҲ¶йҖ зҡ„зЁіжӯҘжҺЁиҝӣпјҢйў„и®ЎеҲ°2025е№ҙпјҢдёӯеӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еёӮеңә规模е°ҶиҫҫеҲ°2347дәҝе…ғе·ҰеҸігҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„жңүеҠӣж”ҜжҢҒ

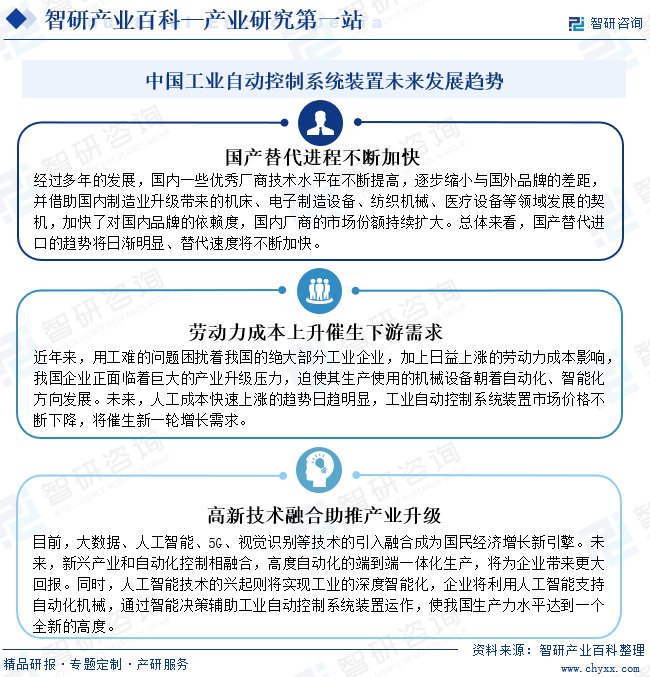

е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дҪңдёәжҺЁиҝӣдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–дёҺе·ҘдёҡеҢ–ж·ұеәҰиһҚеҗҲзҡ„еӘ’д»ӢпјҢжҳҜжҲ‘еӣҪдә§дёҡж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒе’Ңйј“еҠұзҡ„иЎҢдёҡгҖӮ2024е№ҙ3жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠжҺЁеҠЁеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°е’Ңж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°иЎҢеҠЁж–№жЎҲгҖӢжҳҺзЎ®жҸҗеҮәиҰҒеӣҙз»•жҺЁиҝӣж–°еһӢе·ҘдёҡеҢ–пјҢд»ҘиҠӮиғҪйҷҚзўігҖҒи¶…дҪҺжҺ’ж”ҫгҖҒе®үе…Ёз”ҹдә§гҖҒж•°еӯ—еҢ–иҪ¬еһӢгҖҒжҷәиғҪеҢ–еҚҮзә§дёәйҮҚиҰҒж–№еҗ‘пјҢеӨ§еҠӣжҺЁеҠЁз”ҹдә§и®ҫеӨҮгҖҒз”ЁиғҪи®ҫеӨҮгҖҒеҸ‘иҫ“й…Қз”өи®ҫеӨҮзӯүжӣҙж–°е’ҢжҠҖжңҜж”№йҖ гҖӮеӣҪ家еұӮйқўж”ҝзӯ–жҲҳз•ҘжҖ§ең°ж”ҜжҢҒдёәе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®жҸҗдҫӣдәҶиүҜеҘҪзҡ„еӨ–йғЁеҸ‘еұ•зҺҜеўғпјҢе……еҲҶеёҰеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢд»ҺиҖҢе®һзҺ°е·ҘдёҡдјҒдёҡйҖҗжӯҘеҗ‘жҷәиғҪеҲ¶йҖ иҪ¬еһӢгҖӮ

пјҲ2пјүж¶Ҳиҙ№еҚҮзә§еёҰеҠЁдә§дёҡеҸ‘еұ•

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢз»Ҳз«Ҝж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғзҡ„йңҖжұӮеӨҡж ·еҢ–е’Ңе®ҡеҲ¶еҢ–зЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢд»ҺиҖҢиҰҒжұӮдјҒдёҡдёҚж–ӯжҸҗеҚҮе·ҘиүәйҡҫеәҰе’ҢжҠҖжңҜж°ҙе№іпјҢдј з»ҹдәәе·Ҙж“ҚдҪңзҡ„иҜҜе·®еҸҠе®үе…ЁжҖ§йЈҺйҷ©еҜјиҮҙеҲ¶йҖ дёҡеҺӮе•ҶеҜ№иҮӘеҠЁеҢ–з”ҹдә§йңҖжұӮејәзғҲгҖӮйҡҸзқҖеӣҪеҶ…дјҒдёҡеңЁиҮӘеҠЁеҢ–и®ҫеӨҮе’ҢжҠҖжңҜж–№йқўдёҚж–ӯеҠ еӨ§жҠ•е…ҘпјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еёӮеңәжё—йҖҸзҺҮиҝӣдёҖжӯҘжҸҗй«ҳпјҢдҝғиҝӣдә§дёҡзЁіе®ҡеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪ家з»ҝиүІеҸ‘еұ•еёҰжқҘж–°зҡ„еёӮеңәжңәйҒҮ

зӣ®еүҚпјҢеңЁиғҪжәҗйңҖжұӮйҮҸжҢҒз»ӯеўһеӨ§зҡ„еҗҢж—¶пјҢжҲ‘еӣҪзҡ„зҺҜеўғжӯЈйқўдёҙдёҘеі»жҢ‘жҲҳпјҢдј з»ҹзҡ„иғҪжәҗй«ҳж¶ҲиҖ—зҡ„зІ—ж”ҫеһӢе·ҘдёҡеҸ‘еұ•и·ҜзәҝйҖҗжёҗиў«ж·ҳжұ°гҖӮдёәе®һзҺ°иҠӮиғҪеҮҸжҺ’зӣ®ж ҮпјҢжҲ‘еӣҪеӨҡйғЁй—ЁйҷҶз»ӯжҺЁеҮәзӣёе…ізҡ„ж”ҝзӯ–еҸҠжҢҮеҜјж„Ҹи§ҒпјҢдҝғиҝӣе…Ёж–№дҪҚиҠӮиғҪеҮҸжҺ’е·ҘдҪңзҡ„иҗҪе®һпјҢжҺЁиҝӣдә§е“Ғе…Ёз”ҹе‘Ҫе‘Ёжңҹз»ҝиүІз®ЎзҗҶгҖӮдёҺдј з»ҹз”ҹдә§зәҝзӣёжҜ”пјҢе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дә§зәҝеҺҹжқҗж–ҷеҲ©з”ЁзҺҮгҖҒз”ҹдә§ж•ҲзҺҮгҖҒдә§е“ҒиүҜзҺҮдјҳеҠҝиҫғеӨ§пјҢжңүеҠ©дәҺйҷҚдҪҺиғҪиҖ—дёҺжұЎжҹ“зү©жҺ’ж”ҫпјҢж»Ўи¶іеӣҪ家еҜ№иҠӮиғҪеҮҸжҺ’зҡ„йңҖжұӮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеӣҪйҷ…зҹҘеҗҚе“ҒзүҢжҠўеҚ й«ҳз«ҜеёӮеңә

з”ұдәҺиҝҮеҺ»жҲ‘еӣҪзҡ„е·ҘдёҡиҮӘеҠЁеҢ–еҸ‘еұ•иҫғдёәзј“ж…ўпјҢеӣҪйҷ…зҹҘеҗҚе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®з”ҹдә§е•ҶеҮӯеҖҹжҠҖжңҜз§ҜзҙҜдёҺе…ҲеҸ‘дјҳеҠҝпјҢе·ІеҚ жҚ®еӣҪеҶ…дёӯй«ҳз«ҜеёӮеңәеӨ§йғЁеҲҶд»ҪйўқгҖӮеӣҪеҶ…еҺӮе•Ҷиө·жӯҘиҫғжҷҡпјҢжҖ»дҪ“规模иҫғе°ҸпјҢеҹәзЎҖиҫғдёәи–„ејұпјҢзӣ®еүҚз«һдәүеҠӣиҫғеӣҪйҷ…е“ҒзүҢе°ҡжңүдёҖе®ҡи·қзҰ»гҖӮеҗҢж—¶пјҢз”ұдәҺдёӢжёёе®ўжҲ·еҜ№е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дә§е“Ғе“ҒзүҢдҫқиө–еәҰиҫғејәпјҢеӣҪеҶ…йҷӨйғЁеҲҶеӨҙйғЁдјҒдёҡеӨ–пјҢеӨ§йғЁеҲҶдјҒдёҡз»јеҗҲз«һдәүеҠӣдёҚи¶іпјҢеҸ‘еұ•з©әй—ҙеҸ—йҷҗгҖӮ

пјҲ2пјүжҠҖжңҜдәәжүҚзҹӯзјә

з”ұдәҺе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢдә§е“Ғз ”еҸ‘дёҺжҠҖжңҜжңҚеҠЎйңҖиҰҒеӨ§йҮҸй«ҳз«ҜдәәжүҚпјҢдјҳиҙЁзҡ„з ”еҸ‘жҠҖжңҜдәәе‘ҳд»ҘеҸҠеӨҚеҗҲеһӢз®ЎзҗҶдәәжүҚжҳҜиЎҢдёҡзЁіе®ҡеҸ‘еұ•зҡ„йҮҚиҰҒеҹәзЎҖгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдәәжүҚеӮЁеӨҮзӣёеҜ№еҢ®д№ҸпјҢдё”дәәжүҚеҹ№е…»йңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙе’ҢйҖӮеҪ“зҡ„зҺҜеўғпјҢзҺ°жңүзҡ„й«ҳз«ҜдәәжүҚиө„жәҗйҡҫд»Ҙж»Ўи¶іиЎҢдёҡеҶ…ж—ҘзӣҠеўһй•ҝзҡ„дәәжүҚйңҖжұӮгҖӮиЎҢдёҡеҶ…дё“дёҡжҠҖжңҜдәәжүҚзјәеҸЈдёҚж–ӯжү©еӨ§жҲҗдёәеҲ¶зәҰжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еҸ‘еұ•зҡ„дё»иҰҒ瓶йўҲгҖӮ

пјҲ3пјүиһҚиө„жё йҒ“зӣёеҜ№еҚ•дёҖ

зӣ®еүҚпјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®жӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•жңҹпјҢдёәдёҚж–ӯжҸҗеҚҮиҮӘиә«ж ёеҝғз«һдәүеҠӣпјҢжү“йҖ еӣҪеҶ…йўҶе…Ҳе“ҒзүҢпјҢеӣҪеҶ…еҲ¶йҖ е•ҶйңҖжҢҒз»ӯжҠ•е…Ҙиө„жәҗеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢдјҳеҢ–иҗҘй”ҖжңҚеҠЎпјҢеҗёеј•дјҳиҙЁдәәжүҚпјҢжү©еӨ§з”ҹдә§и§„жЁЎпјҢиө„йҮ‘йңҖжұӮйҮҸиҫғеӨ§гҖӮдҪҶжҲ‘еӣҪдёҠеёӮдјҒдёҡзӣёеҜ№иҫғе°‘пјҢз»қеӨ§йғЁеҲҶеҲ¶йҖ е•Ҷдё»иҰҒеҲ©з”ЁиҮӘжңүиө„жң¬е’Ң银иЎҢиҙ·ж¬ҫз»ҙжҢҒж—Ҙеёёз»ҸиҗҘжҙ»еҠЁпјҢиһҚиө„жё йҒ“еҚ•дёҖпјҢзҺ°йҮ‘жөҒдёҚзЁіе®ҡпјҢдёҚеҲ©дәҺдјҒдёҡдә§иғҪжү©е……гҖӮ

дёғгҖҒз«һдәүж јеұҖ

й•ҝжңҹд»ҘжқҘпјҢеӨ–иө„е“ҒзүҢеңЁеӣҪеҶ…е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®йўҶеҹҹдёҖзӣҙеҚ жҚ®дё»еҜјең°дҪҚпјҢиҘҝй—ЁеӯҗгҖҒжқҫдёӢгҖҒе®үе·қз”өжңәгҖҒдёүиҸұз”өжңәзӯүеӣҪйҷ…зҹҘеҗҚдјҒдёҡеҮӯеҖҹејәеӨ§зҡ„жҠҖжңҜе®һеҠӣе’ҢзЁіе®ҡзҡ„дә§е“Ғе“ҒиҙЁпјҢжҺҢжҸЎдәҶеӣҪеҶ…еӨ§йғЁеҲҶPLCгҖҒдјәжңҚзі»з»ҹзӯүдә§е“Ғзҡ„еёӮеңәд»ҪйўқгҖӮйҡҸзқҖеӣҪеҶ…е·ҘдёҡиҮӘеҠЁеҢ–жҠҖжңҜзҡ„з§ҜзҙҜе’ҢеҲӣж–°д»ҘеҸҠеӣҪ家зӣёе…ідә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢеӣҪдә§е·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®еңЁдә§е“ҒйҖӮеә”жҖ§гҖҒжҠҖжңҜжңҚеҠЎгҖҒжҖ§д»·жҜ”зӯүж–№йқўйҖҗжӯҘжҳҫзҺ°еҮәдјҳеҠҝпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҠӘеҠӣпјҢжұҮе·қжҠҖжңҜгҖҒдҝЎжҚ·з”өж°”гҖҒдёӯжҺ§жҠҖжңҜзӯүеӣҪеҶ…е…·жңүиҮӘдё»з ”еҸ‘дјҳеҠҝзҡ„дјҒдёҡеҪўжҲҗдәҶе…·жңүдёҖе®ҡз«һдәүеҠӣзҡ„иҮӘдё»е“ҒзүҢпјҢ并еҮӯеҖҹеҝ«йҖҹе“Қеә”гҖҒжҲҗжң¬гҖҒжңҚеҠЎзӯүжң¬еңҹеҢ–дјҳеҠҝдёҚж–ӯзј©е°ҸдёҺеӣҪйҷ…и‘—еҗҚе“ҒзүҢеңЁдә§е“ҒжҖ§иғҪгҖҒжҠҖжңҜж°ҙе№ізӯүж–№йқўзҡ„е·®и·қпјҢеӣҪеҶ…дјҒдёҡзҡ„ж•ҙдҪ“еёӮеңәд»ҪйўқдёҚж–ӯзЁіжӯҘеўһй•ҝгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҷәиғҪеҲ¶йҖ жҳҜдј з»ҹиҮӘеҠЁеҢ–еҲ¶йҖ зҡ„еҚҮзә§пјҢжҳҜе…ЁзҗғеҲ¶йҖ дёҡеҸ‘еұ•зҡ„ж–°ж–№еҗ‘гҖӮе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®дҪңдёәжҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„ж ёеҝғз»„жҲҗпјҢйҡҸзқҖз”өеҠӣз”өеӯҗжҠҖжңҜзҡ„иҝӣжӯҘпјҢж•ҙдёӘе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹзҡ„йӣҶжҲҗеәҰдјҡи¶ҠжқҘи¶Ҡй«ҳгҖӮеҲ©з”Ёзү©иҒ”зҪ‘жҠҖжңҜе’Ңзӣ‘жҺ§жҠҖжңҜеҠ ејәдҝЎжҒҜз®ЎзҗҶжңҚеҠЎпјҢжҸҗй«ҳз”ҹдә§иҝҮзЁӢеҸҜжҺ§жҖ§гҖҒеҮҸе°‘з”ҹдә§зәҝдәәе·Ҙе№Ійў„пјҢ并еҗҲзҗҶи®ЎеҲ’жҺ’зЁӢпјҢеҗҢж—¶йӣҶеҲқе§ӢиҮӘеҠЁжҺ§еҲ¶еҠҹиғҪе’ҢжҷәиғҪзі»з»ҹзӯүж–°е…ҙжҠҖжңҜдәҺдёҖдҪ“зҡ„иҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…зҪ®е°ҶжҲҗдёәеёӮеңәзҡ„дё»жөҒгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ