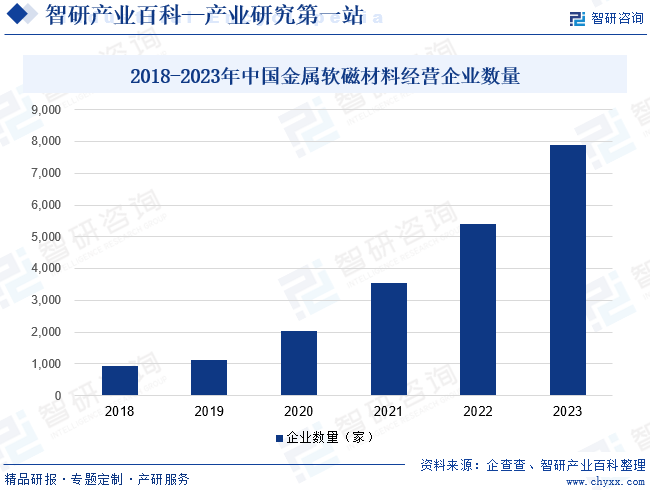

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’Ңдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„жҺЁиҝӣпјҢеҸ еҠ дәә们з”ҹжҙ»ж°ҙе№іе’Ңж–№ејҸзҡ„ж”№еҸҳпјҢж–°иғҪжәҗжұҪиҪҰгҖҒжүӢжңәгҖҒз”өи„‘зӯүж–°еһӢдә§е“ҒйңҖжұӮйҮҸйҖҗжёҗеўһеӨ§пјҢиҝӣиҖҢеёҰеҠЁйҮ‘еұһиҪҜзЈҒжқҗж–ҷйңҖжұӮйҮҸжҢҒз»ӯж”ҖеҚҮпјҢдҝғдҪҝжҲ‘еӣҪж¶ҢзҺ°дёҖеӨ§жү№йҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§е•ҶпјҢиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиҫғдёәиүҜеҘҪгҖӮжҲӘиҮі2023е№ҙеә•пјҢжҲ‘еӣҪдёҺйҮ‘еұһиҪҜзЈҒжқҗж–ҷзӣёе…ізҡ„дјҒдёҡиҫҫ7886家пјҢеҗҢжҜ”еўһй•ҝ45.96%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

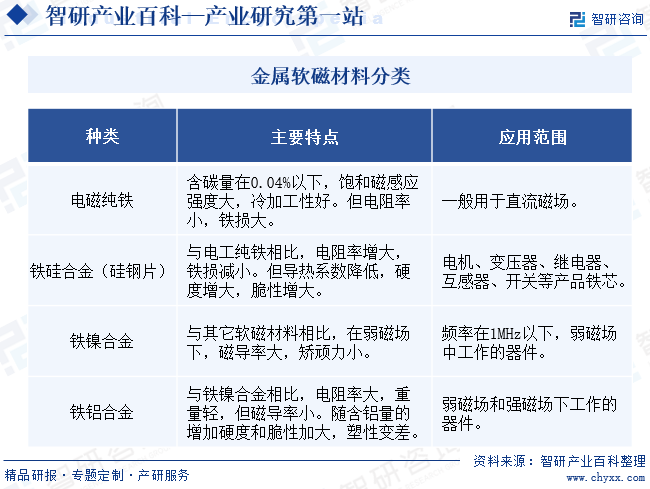

иҪҜзЈҒжқҗж–ҷжҳҜеҜ№зЈҒйҖҡеҜҶеәҰеҸҠзЈҒеҢ–ејәеәҰе…·жңүдҪҺзҹ«йЎҪеҠӣзҡ„зЈҒжҖ§жқҗж–ҷпјҢдёҺзЎ¬зЈҒжқҗж–ҷзӣёжҜ”пјҢе…¶жҳ“дәҺзЈҒеҢ–пјҢд№ҹжҳ“дәҺйҖҖзЈҒгҖӮиҪҜзЈҒжқҗж–ҷеҸҜеҲҶдёәйҮ‘еұһиҪҜзЈҒжқҗж–ҷгҖҒй“Ғж°§дҪ“иҪҜзЈҒжқҗж–ҷе’ҢзЈҒд»ӢиҙЁдёүеӨ§зұ»гҖӮе…¶дёӯйҮ‘еұһиҪҜзЈҒеҸҲеҲҶдёәз”өзЈҒзәҜй“ҒгҖҒй“ҒзЎ…еҗҲйҮ‘пјҲзЎ…й’ўзүҮпјүгҖҒй“Ғй•ҚеҗҲйҮ‘е’Ңй“Ғй“қеҗҲйҮ‘еӣӣзұ»гҖӮеә”з”ЁжңҖеӨҡзҡ„йҮ‘еұһиҪҜзЈҒжқҗж–ҷдёәй“ҒзЎ…еҗҲйҮ‘(зЎ…й’ўзүҮ)гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йҮ‘еұһиҪҜзЈҒжқҗж–ҷиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡе’ҢеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјӣиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡзЈҒжҖ§жқҗж–ҷеҲҶдјҡгҖҒдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡзЈҒжҖ§жқҗж–ҷдёҺеҷЁд»¶еҲҶдјҡгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈеҜ№иЎҢдёҡиҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§д»ҘеҸҠеҲ¶е®ҡдә§дёҡж”ҝзӯ–пјҢз»„з»ҮеҲ¶е®ҡиЎҢдёҡи§„з« гҖҒ规иҢғе’ҢжҠҖжңҜж ҮеҮҶпјҢз ”з©¶жӢҹи®ўиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙпјҢе®һж–ҪиЎҢдёҡз®ЎзҗҶзӣ‘зқЈпјҢеҸӮдёҺиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’Ңж”№йҖ гҖҒиҙЁйҮҸз®ЎзҗҶзӯүе·ҘдҪңгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈзӣ‘жөӢе·ҘдёҡиЎҢдёҡжӯЈеёёиҝҗиЎҢпјӣз ”з©¶жҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–зӯүпјӣжҢҮеҜјиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹе®ҡпјӣз»„з»ҮеҚҸи°ғзӣёе…ійҮҚеӨ§зӨәиҢғе·ҘзЁӢе’Ңж–°дә§е“ҒгҖҒж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮгҖҒж–°жқҗж–ҷзҡ„жҺЁе№ҝеә”з”Ёпјӣз»„з»Үе·ҘдёҡгҖҒйҖҡдҝЎдёҡзҡ„иҠӮиғҪгҖҒиө„жәҗз»јеҗҲеҲ©з”Ёе’Ңжё…жҙҒз”ҹдә§дҝғиҝӣе·ҘдҪңзӯүгҖӮ

дёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡзЈҒжҖ§жқҗж–ҷеҲҶдјҡгҖҒдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡзЈҒжҖ§жқҗж–ҷдёҺеҷЁд»¶еҲҶдјҡзӯүиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒиҙҹиҙЈжҢҮеҜјдјҡе‘ҳеҚ•дҪҚз”ҹдә§з»ҸиҗҘжҙ»еҠЁгҖҒејҖеұ•иЎҢдёҡи°ғжҹҘз ”з©¶гҖҒеҸ‘еёғеёӮеңәдҝЎжҒҜгҖҒеҠ ејәиЎҢдёҡй—ҙгҖҒж”ҝдјҒй—ҙгҖҒеӣҪеҶ…еӨ–зҡ„дәӨжөҒдёҺеҗҲдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҮ‘еұһиҪҜзЈҒжқҗж–ҷдё»иҰҒз”ЁдәҺз”ҹдә§иҠӮиғҪй…Қз”өеҸҳеҺӢеҷЁд»ҘеҸҠз”өзЈҒиғҪйҮҸиҪ¬жҚўзҡ„з”өеӯҗеҷЁд»¶зӯүпјҢжӯӨзұ»жқҗж–ҷе…·жңүдјҳејӮзҡ„з”өзЈҒиғҪйҮҸиҪ¬жҚўж•ҲзҺҮе’ҢеҠҹзҺҮеҜҶеәҰзү№жҖ§пјҢжҳҜдёӢжёёдә§дёҡе®һзҺ°з”өиғҪдј иҫ“гҖҒз”өиғҪеҸҳжҚўгҖҒдҝЎеҸ·зӯӣйҖүзӯүеҠҹиғҪзҡ„йҮҚиҰҒжқҗж–ҷгҖӮдёӯеӣҪдҪңдёәйҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„йҮҚиҰҒз”ҹдә§еҹәең°пјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”ҹдә§е·ҘиүәдёҚж–ӯж”№иүҜпјҢдә§е“Ғз”ҹдә§жҲҗжң¬жҢҒз»ӯдёӢйҷҚпјҢз”ҹдә§ж•ҲзҺҮжңүж•ҲжҸҗеҚҮпјҢдә§дёҡж•ҙдҪ“е®һеҠӣдёҚж–ӯеўһејәгҖӮдёәдҝқйҡңжҲ‘еӣҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷзЁіе®ҡдә§еҮәпјҢеӣҪ家еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–жҺЁеҠЁдә§дёҡеҗ‘ж ҮеҮҶеҢ–гҖҒй«ҳжҖ§иғҪеҢ–гҖҒжңүеәҸеҢ–еҸ‘еұ•пјҢеҠ ејәиЎҢдёҡдёҺдёҠдёӢжёёдё»дҪ“й—ҙиҒ”зі»пјҢ规еҲ’еҪўжҲҗзЈҒжҖ§жқҗж–ҷдә§дёҡйӣҶзҫӨгҖӮеҗҢж—¶пјҢдёӢжёёеә”з”ЁйўҶеҹҹйј“еҠұж”ҝзӯ–йў‘еҮәпјҢж–°иғҪжәҗжұҪиҪҰгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒж–°иғҪжәҗеҸ‘з”өзӯүж–°е…ҙиЎҢдёҡйҖҗжёҗе…ҙиө·пјҢеҜ№дәҺжүҝжӢ…з”өиғҪиҪ¬жҚўеҠҹиғҪзҡ„зЈҒжҖ§еҷЁд»¶зҡ„йҮҚйҮҸгҖҒдҪ“з§ҜгҖҒдј иҫ“ж•ҲзҺҮзӯүж–№йқўеқҮжҸҗеҮәдәҶжӣҙй«ҳзҡ„ж ҮеҮҶе’ҢиҰҒжұӮпјҢд»ҺиҖҢдёәйҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„жҺЁе№ҝеә”з”ЁиҗҘйҖ иүҜеҘҪзҡ„еёӮеңәзҺҜеўғгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҮ‘еұһиҪҜзЈҒжқҗж–ҷеұһдәҺе…ёеһӢзҡ„жҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢеҜ№дә§е“Ғзҡ„зЈҒжҖ§иғҪеҸҠдёҖиҮҙжҖ§зӯүж–№йқўиҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒдёҘж јжҺ§еҲ¶е·Ҙиүәи®ҫи®Ўе’Ңз”ҹдә§иҝҮзЁӢгҖӮеҗҢж—¶пјҢйҡҸзқҖдёӢжёёе®ўжҲ·еҜ№й«ҳжҖ§иғҪдә§е“ҒиҙЁйҮҸиҰҒжұӮзҡ„ж—ҘзӣҠжҸҗй«ҳпјҢйҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§е•ҶйңҖиҰҒжҢҒз»ӯжҸҗеҚҮе·Ҙиүәж°ҙе№іпјҢеҠ ејәиҙЁйҮҸжҺ§еҲ¶е’Ңз”ҹдә§з®ЎзҗҶзЁӢеәҸпјҢжҠ•е…Ҙиҫғй•ҝзҡ„ж—¶й—ҙиҝӣиЎҢжҠҖжңҜз§ҜзҙҜд»ҘеҸҠеӨ§и§„жЁЎзҡ„з”ҹдә§е®һи·өеҜ№жҠҖжңҜе·ҘиүәиҝӣиЎҢдјҳеҢ–ж”№иүҜпјҢд»ҘиҺ·еҫ—зЁіе®ҡзҡ„иҙЁйҮҸе’Ңиҫғй«ҳзҡ„жҲҗжқҗзҺҮгҖӮиЎҢдёҡж–°иҝӣе…ҘдјҒдёҡе°Ҷйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

йҡҸзқҖй«ҳжҖ§иғҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷеә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯ延伸пјҢиЎҢдёҡе®ҡеҲ¶еҢ–и¶ӢеҠҝеўһејәпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯжү©еӨ§з”ҹдә§и§„жЁЎеҪўжҲҗ规模з»ҸжөҺж•Ҳеә”пјҢд»ҘеҸ–еҫ—иҫғејәзҡ„еёӮеңәз«һдәүеҠӣпјҢиҝҷиҰҒжұӮдјҒдёҡиҝӣиЎҢеӨ§и§„жЁЎзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеҗҢж—¶пјҢдјҒдёҡиҝҳйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҝӣиЎҢж–°жҠҖжңҜгҖҒж–°дә§е“Ғзҡ„з ”еҸ‘д»ҘйҷҚдҪҺеҲ¶йҖ жҲҗжң¬пјҢжҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖӮеӣ жӯӨпјҢйҮ‘еұһиҪҜзЈҒжқҗж–ҷиЎҢдёҡе…·жңүиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’пјҢиө„йҮ‘е®һеҠӣдёҚи¶ізҡ„дјҒдёҡйҡҫд»ҘеңЁиЎҢдёҡеҶ…еҸ–еҫ—з«һдәүдјҳеҠҝгҖӮ

3гҖҒе®ўжҲ·и®ӨиҜҒеЈҒеһ’

йҮ‘еұһиҪҜзЈҒжқҗж–ҷжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҠҹиғҪжҖ§жқҗж–ҷпјҢе…¶е“ҒиҙЁд»ҘеҸҠзЁіе®ҡжҖ§еҪұе“Қз»Ҳз«Ҝдә§е“Ғзҡ„жҖ§иғҪгҖӮдёәдҝқжҢҒз»Ҳз«Ҝдә§е“Ғзҡ„дә§еҮәзЁіе®ҡжҖ§пјҢдёӢжёёе®ўжҲ·йҖҡеёёдјҡе»әз«Ӣиө·дёҖеҘ—дёҘж јзҡ„дҫӣеә”е•Ҷи®ӨиҜҒеҲ¶еәҰпјҢеҜ№дҫӣеә”е•Ҷзҡ„дә§е“ҒиҙЁйҮҸгҖҒжҠҖжңҜж°ҙе№ігҖҒжҢҒз»ӯдҫӣиҙ§иғҪеҠӣе’Ңе”®еҗҺжңҚеҠЎиҝӣиЎҢй•ҝжңҹиҖғеҜҹгҖӮжӯӨеӨ–пјҢе®ўжҲ·еңЁи®ӨеҸҜйҖүе®ҡдҫӣеә”е•Ҷ并иҝӣиЎҢй•ҝжңҹеҗҲдҪңеҗҺйҖҡеёёдёҚдјҡиҪ»жҳ“иҝӣиЎҢжӣҙжҚўгҖӮж–°иҝӣе…ҘдјҒдёҡзҹӯжңҹеҶ…йҡҫд»ҘеҸ–еҫ—дёӢжёёе®ўжҲ·и®ӨиҜҒпјҢд»ҺиҖҢйҡҫд»ҘиҺ·еҸ–иҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮ

4гҖҒдәәжүҚеЈҒеһ’

йҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§еҜ№дё“дёҡдәәжүҚзҡ„иҰҒжұӮиҫғй«ҳпјҢжҠҖжңҜз ”еҸ‘дәәе‘ҳйҖҡеёёйңҖиҰҒе…·еӨҮзү©зҗҶеӯҰгҖҒеҢ–еӯҰгҖҒжқҗж–ҷеӯҰгҖҒжңәжў°еӯҰзӯүеӨҚеҗҲеӯҰ科иғҢжҷҜд»ҘеҸҠзӣёеә”зҡ„дё“дёҡзҹҘиҜҶпјҢз®ЎзҗҶдәәе‘ҳиҝҳйңҖиҰҒе…·жңүиҫғејәзҡ„дјҒдёҡз®ЎзҗҶз»ҸйӘҢгҖҒиЎҢдёҡи®ӨзҹҘе’ҢеӣҪйҷ…и§ҶйҮҺгҖӮзӣ®еүҚпјҢеӣҪеҶ…йҮ‘еұһиҪҜзЈҒжқҗж–ҷйўҶеҹҹзҡ„з»јеҗҲжҖ§дәәжүҚзӣёеҜ№зјәд№ҸпјҢзӣёе…ідё“дёҡдәәжүҚиҫғдёәдҫқиө–дјҒдёҡиҮӘиә«еҹ№е…»пјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҮ‘еұһиҪҜзЈҒжқҗж–ҷдә§дёҡй“ҫдёҠжёёдёәй»‘иүІйҮ‘еұһеҶ¶зӮјдёҡд»ҘеҸҠй“қгҖҒй•ҚзӯүжңүиүІйҮ‘еұһеҶ¶зӮјдёҡгҖӮжҖ»дҪ“жқҘзңӢпјҢй“ҒеҸҠе…¶еҗҲйҮ‘дҪңдёәжҲ‘еӣҪеә”з”ЁжңҖдёәе№ҝжіӣзҡ„й»‘иүІйҮ‘еұһпјҢеҸ—зӣҠдәҺдёӢжёёе·Ҙдёҡз”ҹдә§зҡ„зЁіе®ҡеҸ‘еұ•пјҢеёӮеңәдҫӣз»ҷе……и¶іпјҢд»·ж јиҫғдҪҺгҖӮдҪҶдә§е“Ғд»·ж јеҸ—й’ўй“Ғдә§иғҪз®ЎжҺ§е’Ңй“Ғзҹҝзҹід»·ж јдёҠж¶Ёзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеӯҳеңЁдёҖе®ҡзҡ„жіўеҠЁжҖ§гҖӮйҡҸзқҖжҲ‘еӣҪйҮ‘еұһдә§дёҡдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©еҠ еҝ«пјҢиЎҢдёҡеҶ…дјҳиҙЁдә§иғҪжңүеәҸйҮҠж”ҫпјҢжҲ‘еӣҪйҮ‘еұһдҫӣеә”йҮҸзЁіе®ҡеҗ‘еҘҪпјҢдёәжҲ‘еӣҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§жҸҗдҫӣдҝқйҡңгҖӮ

йҮ‘еұһиҪҜзЈҒжқҗж–ҷдё»иҰҒеә”з”ЁдәҺз”өеҠӣй…ҚйҖҒйўҶеҹҹпјҢеҗҢж—¶еҗ‘ж–°еҹәе»әгҖҒиҪЁйҒ“дәӨйҖҡгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒ家用з”өеҷЁгҖҒз»ҝиүІз…§жҳҺгҖҒзІ’еӯҗеҠ йҖҹеҷЁзӯүдёӢжёёдә§дёҡ延伸гҖӮжё…жҙҒгҖҒзҺҜдҝқгҖҒдҪҺзўігҖҒй«ҳж•Ҳзҡ„ж–°еҪўжҖҒзҡ„иғҪжәҗеә”з”ЁеёҰжқҘдәҶиғҪйҮҸеҸҳжҚўдёҠзҡ„й«ҳж•ҲзҺҮгҖҒй«ҳеҠҹзҺҮеҜҶеәҰзҡ„еә”з”Ёж–°йңҖжұӮпјӣеҗҢж—¶пјҢдёӢжёёз”өж°”и®ҫеӨҮеә”з”ЁйңҖжұӮд»ҘеҸҠз”өеҠӣз”өеӯҗжҠҖжңҜеҸ‘еұ•еҜ№дәҺз”өжәҗжҠҖжңҜе’Ңи®ҫеӨҮиҰҒжұӮзҡ„ж”№еҸҳпјҢеёҰеҠЁдәҶйҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„еҸ‘еұ•гҖӮ

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё йқ’еұұжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸжІҷй’ўйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеӨ§еҶ¶жңүиүІйҮ‘еұһзҹҝдёҡжңүйҷҗе…¬еҸё и‘«иҠҰеІӣжңүиүІйҮ‘еұһйӣҶеӣўжңүйҷҗе…¬еҸё

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё йқ’еұұжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸжІҷй’ўйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеӨ§еҶ¶жңүиүІйҮ‘еұһзҹҝдёҡжңүйҷҗе…¬еҸё и‘«иҠҰеІӣжңүиүІйҮ‘еұһйӣҶеӣўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

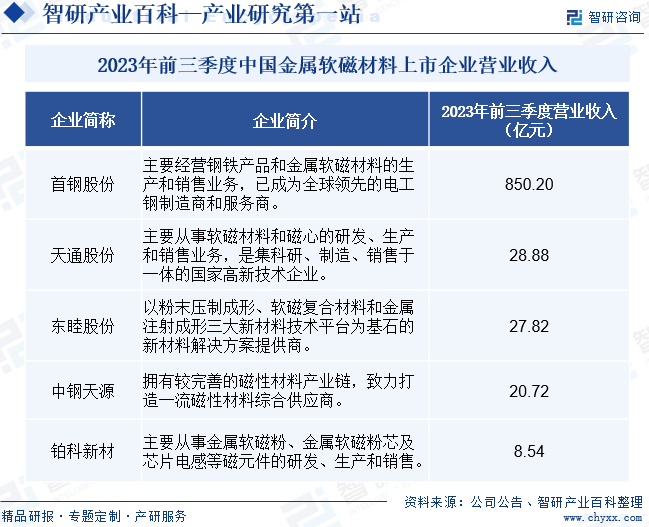

пјҲ1пјүеҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё

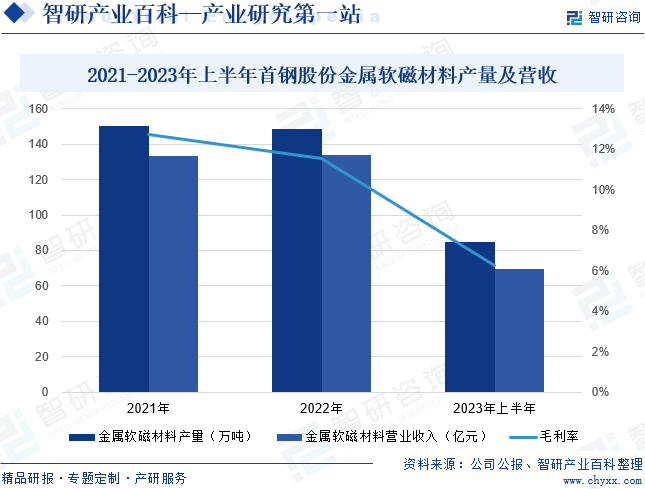

еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1999е№ҙпјҢдё»иҰҒз»ҸиҗҘй’ўй“Ғдә§е“Ғе’ҢйҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„з”ҹдә§е’Ңй”Җе”®дёҡеҠЎгҖӮжҷәж–°з”өзЈҒжҳҜйҰ–й’ўиӮЎд»ҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷ(з”өе·Ҙй’ў)зҡ„з ”еҸ‘гҖҒеҲ¶йҖ е’Ңй”Җе”®еҹәең°пјҢе·ІжҲҗдёәе…ЁзҗғйўҶе…Ҳзҡ„з”өе·Ҙй’ўеҲ¶йҖ е•Ҷе’ҢжңҚеҠЎе•ҶпјҢдә§е“ҒеҢ…жӢ¬еҸ–еҗ‘з”өе·Ҙй’ўе’Ңж— еҸ–еҗ‘з”өе·Ҙй’ўдёӨеӨ§зі»еҲ—гҖӮ2023е№ҙ4жңҲпјҢйҰ–й’ўиӮЎд»Ҫе»әжҲҗдё–з•ҢйҰ–жқЎе…·еӨҮ100%и–„и§„ж јгҖҒй«ҳзЈҒж„ҹеҸ–еҗ‘з”өе·Ҙй’ўдё“дёҡеҢ–з”ҹдә§зәҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢйҰ–й’ўиӮЎд»Ҫе®һзҺ°йҮ‘еұһиҪҜзЈҒжқҗж–ҷ(з”өе·Ҙй’ў)дә§йҮҸ84.82дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18.23%пјӣйҮ‘еұһиҪҜзЈҒжқҗж–ҷиҗҘдёҡ收е…Ҙ69.76 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.37%пјӣжҜӣеҲ©зҺҮдёә6.24%гҖӮ

пјҲ2пјүж·ұеңіеёӮй“Ӯ科新жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

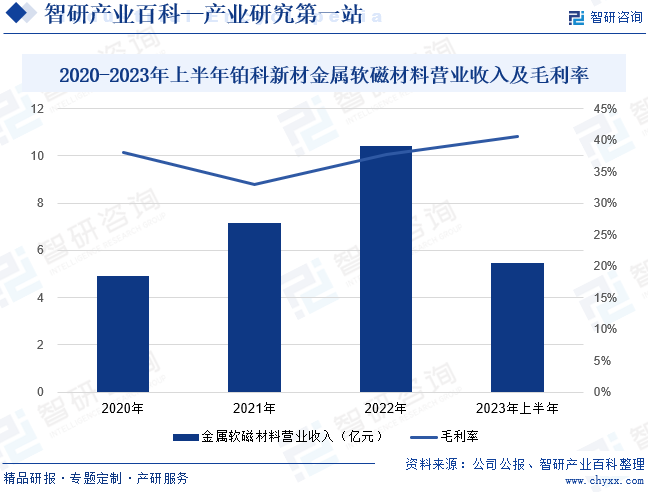

ж·ұеңіеёӮй“Ӯ科新жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2009е№ҙпјҢдё»иҰҒд»ҺдәӢйҮ‘еұһиҪҜзЈҒзІүгҖҒйҮ‘еұһиҪҜзЈҒзІүиҠҜеҸҠиҠҜзүҮз”өж„ҹзӯүзЈҒе…ғ件зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёҡеҠЎпјҢдёәз”өиғҪеҸҳжҚўеҗ„зҺҜиҠӮз”өеҠӣз”өеӯҗи®ҫеӨҮжҲ–зі»з»ҹе®һзҺ°й«ҳж•ҲзЁіе®ҡгҖҒиҠӮиғҪзҺҜдҝқиҝҗиЎҢжҸҗдҫӣй«ҳжҖ§иғҪиҪҜзЈҒжқҗж–ҷгҖҒз”өж„ҹд»ҘеҸҠж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮдҪңдёәе…ЁеӣҪйўҶе…Ҳзҡ„зЈҒиҠҜзЈҒзҺҜз”ҹдә§е•ҶдёҺжңҚеҠЎе•Ҷд№ӢдёҖпјҢй“Ӯ科新жқҗж——дёӢдә§е“Ғе№ҝжіӣеә”з”ЁеңЁе…үдјҸйҖҶеҸҳеҷЁгҖҒе·ҘдёҡеҸҳеҺӢеҷЁгҖҒеӮЁиғҪз”өжәҗгҖҒж–°иғҪжәҗжұҪиҪҰе……з”өжЎ©зӯүеӨҡдёӘйўҶеҹҹгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢ科新жқҗйҮ‘еұһиҪҜзЈҒжқҗж–ҷиҗҘдёҡ收е…Ҙдёә5.48дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.78%пјӣжҜӣеҲ©зҺҮдёә40.65%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдё–з•Ңдә§дёҡж јеұҖзҡ„ж”№еҸҳе’ҢжҲ‘еӣҪдә§дёҡеҲ¶йҖ иғҪеҠӣдёҚж–ӯеҸ‘еұ•пјҢдё–з•ҢзҹҘеҗҚзҡ„зЈҒжҖ§жқҗж–ҷеҲ¶йҖ дјҒдёҡеҗ‘дёӯеӣҪиҪ¬з§»з”ҹдә§пјҢдҪҝеҫ—дёӯеӣҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§зҡ„ж•ҙдҪ“е®һеҠӣдёҚж–ӯеўһејәпјҢз”ҹдә§жҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢ并дҪҝжҲ‘еӣҪеҠ йҖҹжҲҗдёәдё–з•ҢйҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§еҹәең°е’Ңй”Җе”®еёӮеңәгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’Ңдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„жҺЁиҝӣпјҢеҸ еҠ дәә们з”ҹжҙ»ж°ҙе№іе’Ңж–№ејҸзҡ„ж”№еҸҳпјҢж–°иғҪжәҗжұҪиҪҰгҖҒжүӢжңәгҖҒз”өи„‘зӯүж–°еһӢдә§е“ҒйңҖжұӮйҮҸйҖҗжёҗеўһеӨ§пјҢиҝӣиҖҢеёҰеҠЁйҮ‘еұһиҪҜзЈҒжқҗж–ҷйңҖжұӮйҮҸжҢҒз»ӯж”ҖеҚҮпјҢдҝғдҪҝжҲ‘еӣҪж¶ҢзҺ°дёҖеӨ§жү№йҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§е•ҶпјҢиЎҢдёҡеҸ‘еұ•жҖҒеҠҝиҫғдёәиүҜеҘҪгҖӮжҲӘиҮі2023е№ҙеә•пјҢжҲ‘еӣҪдёҺйҮ‘еұһиҪҜзЈҒжқҗж–ҷзӣёе…ізҡ„дјҒдёҡиҫҫ7886家пјҢеҗҢжҜ”еўһй•ҝ45.96%гҖӮдјҙйҡҸзқҖз”өж°”и®ҫеӨҮе’Ңзі»з»ҹзҡ„й•ҝжңҹеҸ‘еұ•пјҢеңЁдә§дёҡй“ҫеҗ„дёӘзҺҜиҠӮпјҢеҮәзҺ°дәҶеҢ…жӢ¬зЈҒжҖ§жқҗж–ҷеҺӮе•ҶгҖҒз”өжәҗеҺӮе•Ҷзӯүе°‘ж•°еңЁжҠҖжңҜгҖҒе“ҒзүҢгҖҒеёӮеңәеӨ„дәҺйўҶе…Ҳең°дҪҚзҡ„е…ҲиҝӣдјҒдёҡгҖӮеҗҢж—¶пјҢиҝҷдәӣдә§дёҡй“ҫжқЎдёҠзҡ„йўҶе…ҲдјҒдёҡеҸҲдә’зӣёд№Ӣй—ҙеұ•ејҖзҙ§еҜҶзҡ„жҠҖжңҜеҗҲдҪңпјҢж•ҙеҗҲиЎҢдёҡеҶ…дјҳиҙЁиө„жәҗпјҢж”№е–„иЎҢдёҡз«һдәүж јеұҖгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

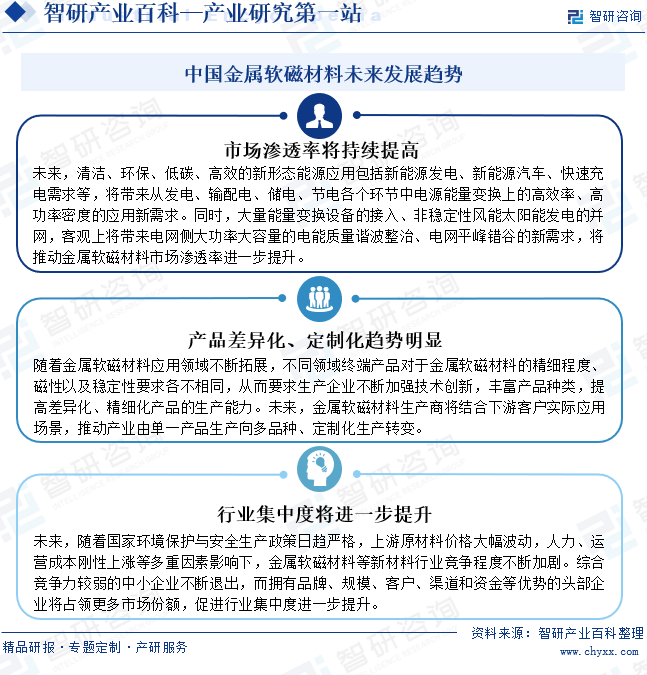

пјҲ1пјүеә”з”ЁйўҶеҹҹжҢҒз»ӯжү©еӨ§

йҡҸзқҖе…ЁзҗғдәәеҸЈе’Ңз»ҸжөҺ规模зҡ„дёҚж–ӯеўһй•ҝпјҢиғҪжәҗдҪҝз”ЁеёҰжқҘзҡ„зҺҜеўғй—®йўҳж—Ҙи¶ӢжҳҺжҳҫгҖӮдёәдәҶе…ӢжңҚең°зҗғеҸҳжҡ–зӯүзҺҜеўғеҚұжңәпјҢе®һзҺ°еҸҜжҢҒз»ӯзӨҫдјҡзҡ„зӣ®ж ҮпјҢжҲ‘еӣҪж·ұе…ҘжҺЁиҝӣдҪҺзўізӨҫдјҡгҖҒеҫӘзҺҜеһӢзӨҫдјҡе’ҢдёҺиҮӘ然е’Ңи°җе…ұз”ҹзҡ„зӨҫдјҡе»әи®ҫгҖӮйҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„дҪҝз”ЁпјҢдҝғдҪҝз”өжәҗи®ҫеӨҮе®һзҺ°й«ҳйў‘еҢ–иғҪеҠӣпјҢиҝӣиҖҢиҫҫеҲ°дёӢжёёж–°еҪўжҖҒзҡ„иғҪжәҗеә”з”ЁеҜ№еӨ§еҠҹзҺҮиғҪйҮҸиҪ¬жҚўиЈ…зҪ®жҸҗеҮәзҡ„ж–°зҡ„жҠҖжңҜиҰҒжұӮгҖӮйҡҸзқҖж–°иғҪжәҗгҖҒиҠӮиғҪзҺҜдҝқдә§дёҡеңЁе…ЁзҗғиҢғеӣҙеҶ…еҫ—еҲ°й«ҳеәҰйҮҚи§ҶпјҢйҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„еә”з”ЁйўҶеҹҹд№ҹе°ҶдёҚж–ӯжү©еӨ§гҖӮ

пјҲ2пјүдә§дёҡеҲ©еҘҪж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡдёӘж”ҝзӯ–ж–Ү件пјҢеӨ§еҠӣж”ҜжҢҒеҸ‘еұ•е…Ҳиҝӣжқҗж–ҷиЎҢдёҡпјҢжҳҺзЎ®жҸҗеҮәдёҠжёёй…ҚеҘ—е…ій”®дә§дёҡе®һзҺ°жҠҖжңҜзӘҒз ҙе’ҢжҸҗеҚҮй…ҚеҘ—иғҪеҠӣпјҢйј“еҠұжҲ‘еӣҪдёӢжёёеҲ¶йҖ дёҡиЈ…еӨҮд»ҘеҸҠе·Ҙдёҡи®ҫеӨҮзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮеңЁеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒгҖҒд»ҘвҖңзўідёӯе’ҢвҖқдёәж ёеҝғзҡ„з»ҝиүІдҪҺзўіеҸ‘еұ•зҗҶеҝөзҡ„еј•йўҶдёӢпјҢйҮ‘еұһиҪҜзЈҒжқҗж–ҷзӯүж–°жқҗж–ҷдҪңдёәй«ҳз«ҜеҲ¶йҖ е’ҢиҠӮиғҪеҮҸжҺ’зҡ„еҹәзЎҖпјҢиЎҢдёҡжӯЈиҝҺжқҘеҺҶеҸІжҖ§зҡ„жҲҳз•ҘеҸ‘еұ•жңәйҒҮгҖӮж–°еҹәе»әгҖҒж–°иғҪжәҗзӯүж–°йўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёәж–°жқҗж–ҷдә§дёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢд№ҹеҜ№ж–°жқҗж–ҷиҙЁйҮҸжҖ§иғҪгҖҒдҝқйҡңиғҪеҠӣзӯүжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

пјҲ3пјүжҠҖжңҜиҝӣжӯҘжҺЁеҠЁдә§дёҡеҚҮзә§

йҡҸзқҖзҺ°д»Јз”өеҠӣз”өеӯҗжҠҖжңҜеҗ‘зқҖй«ҳйў‘еҢ–гҖҒз»ҝиүІеҢ–гҖҒйӣҶжҲҗеҲ¶йҖ гҖҒе№ійқўеҢ–д»ҘеҸҠй«ҳеҠҹзҺҮеҜҶеәҰж–№еҗ‘зҡ„еҸ‘еұ•пјҢеҜ№дҪңдёәй…ҚеҘ—е…ғ件д№ӢдёҖзҡ„зЈҒжҖ§е…ғеҷЁд»¶жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢзЈҒжҖ§е…ғеҷЁд»¶зҡ„иҝҷдёҖеҸҳеҢ–继иҖҢеёҰеҠЁдәҶй«ҳиҙЁйҮҸйҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„еә”з”ЁгҖӮеҗҢж—¶пјҢжҲ‘еӣҪжҷәиғҪеҲ¶йҖ жҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒиҮӘеҠЁеҢ–е’Ңе·ҘдёҡеҢ–иҝӣдёҖжӯҘиһҚеҗҲпјҢжңүеҲ©дәҺйҮ‘еұһиҪҜзЈҒжқҗж–ҷдјҒдёҡжҸҗеҚҮдә§е“ҒдёҖиҮҙжҖ§пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдёӢжёёйңҖжұӮеӯҳеңЁдёҖе®ҡзҡ„жіўеҠЁжҖ§

йҡҸзқҖйҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§е·ҘиүәдёҚж–ӯж”№е–„пјҢдә§е“ҒжҖ§иғҪеҸҠзЁіе®ҡжҖ§жҢҒз»ӯжҸҗй«ҳпјҢдә§е“Ғз”ЁдәҺе…үдјҸеҸ‘з”өгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒз»ҝиүІз…§жҳҺзӯүж–°е…ҙйўҶеҹҹзҡ„жҜ”йҮҚж—ҘзӣҠеўһеҠ гҖӮж–°е…ҙдә§дёҡй•ҝжңҹеҸ‘еұ•и¶ӢеҠҝеҗ‘еҘҪпјҢдҪҶзӣёиҫғдәҺдј з»ҹдә§дёҡпјҢзҹӯжңҹеҶ…жҳ“еҸ—з»ҸжөҺеҪўеҠҝжҲ–ж¶Ҳиҙ№и¶ӢеҠҝзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеёӮеңәйңҖжұӮеӯҳеңЁдёҖе®ҡзҡ„жіўеҠЁжҖ§пјҢд»ҺиҖҢеҪұе“Қз»Ҳз«Ҝдә§е“Ғзҡ„дә§еҮәйҮҸгҖӮеӣ жӯӨпјҢдёӢжёёйңҖжұӮзҡ„зҹӯжңҹжіўеҠЁе°ҶдјҡеҜ№йҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§е•Ҷзҡ„з»ҸиҗҘзЁіе®ҡжҖ§йҖ жҲҗдёҖе®ҡеҪұе“ҚгҖӮ

пјҲ2пјүдё“дёҡдәәжүҚеӮЁеӨҮдёҚи¶і

йҮ‘еұһиҪҜзЈҒжқҗж–ҷеҲ¶йҖ еҜ№жҠҖжңҜеҗ«йҮҸиҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒеӨ§йҮҸе…·еӨҮзҗҶи®әзҹҘиҜҶеҹәзЎҖе’Ңдё°еҜҢз ”еҸ‘з»ҸйӘҢзҡ„е®һи·өеһӢз ”еҸ‘дәәжүҚпјӣеҗҢж—¶пјҢиҝҳиҰҒжұӮдјҒдёҡеӮЁеӨҮеӨ§йҮҸй«ҳжҠҖиғҪгҖҒй«ҳзЁіе®ҡжҖ§дё”е–„дәҺеӯҰд№ е’ҢжҺҢжҸЎж–°еһӢе·Ҙиүәзҡ„зҹҘиҜҶеһӢжҠҖжңҜе·ҘдәәгҖӮзӣ®еүҚпјҢеӣҪеҶ…е°ҡжңӘе®Ңе…ЁеҪўжҲҗдё“й—ЁеҢ–гҖҒзі»з»ҹеҢ–зҡ„жҠҖжңҜдәәжүҚеҹ№е…»дҪ“зі»пјҢеҗҺз»ӯи·ҹиёӘеҹ№и®ӯеҠӣеәҰд№ҹе°ҡжҳҫдёҚи¶іпјҢеҜ№иЎҢдёҡзҡ„еҝ«йҖҹжҲҗй•ҝдә§з”ҹдәҶдёҖе®ҡдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁжҢӨеҺӢиЎҢдёҡеҲ©ж¶Ұ

жҲ‘еӣҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷеҸ‘еұ•иҝ…йҖҹпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮдёәдёҚж–ӯжҸҗеҚҮиҮӘиә«ж ёеҝғз«һдәүеҠӣпјҢжү“йҖ еӣҪеҶ…йўҶе…Ҳе“ҒзүҢпјҢеӣҪеҶ…еҲ¶йҖ е•ҶйңҖжҢҒз»ӯжҠ•е…Ҙиө„жәҗеҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢдјҳеҢ–иҗҘй”ҖжңҚеҠЎпјҢеҗёеј•дјҳиҙЁдәәжүҚпјҢиө„йҮ‘йңҖжұӮйҮҸиҫғеӨ§гҖӮдҪҶжҳҜзӣёжҜ”еӣҪеӨ–еӨ§еһӢдјҒдёҡе’ҢеӣҪеҶ…дёҠеёӮе…¬еҸёпјҢжҲ‘еӣҪеӨ§йғЁеҲҶз”ҹдә§е•Ҷ规模е’Ңиө„йҮ‘е®һеҠӣзӣёеҜ№иҫғејұпјҢдё»иҰҒеҲ©з”ЁиҮӘжңүиө„жң¬е’Ң银иЎҢиҙ·ж¬ҫз»ҙжҢҒж—Ҙеёёз»ҸиҗҘжҙ»еҠЁпјҢиһҚиө„жё йҒ“еҚ•дёҖпјҢйҷҗеҲ¶дәҶдјҒдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

дёғгҖҒз«һдәүж јеұҖ

еӣҪйҷ…еёӮеңәдёҠпјҢж—Ҙжң¬гҖҒзҫҺеӣҪгҖҒйҹ©еӣҪд»ҘеҸҠйғЁеҲҶ欧жҙІеӣҪ家еңЁзЈҒжҖ§жқҗж–ҷз”ҹдә§ж–№йқўиө·жӯҘиҫғж—©пјҢж–°дә§е“ҒејҖеҸ‘иғҪеҠӣиҫғејәпјҢж•ҙдҪ“жҠҖжңҜеҗ«йҮҸй«ҳгҖӮдҪҶйҡҸзқҖеӣҪйҷ…еёӮеңәеҸ‘еұ•йҮҚеҝғдёҚж–ӯиҪ¬еҸҳпјҢдәҡжҙІең°еҢәдёӯеҝғең°дҪҚжӣҙеҠ зӘҒеҮәпјҢжҲҗдёәеўһй•ҝжңҖеҝ«зҡ„йҮ‘еұһиҪҜзЈҒжқҗж–ҷеёӮеңәгҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…数家йҮ‘еұһиҪҜзЈҒжқҗж–ҷз”ҹдә§е•ҶеңЁеӣҪеҶ…иҜҒеҲёеёӮеңәдёҠеёӮпјҢ并дёҚж–ӯйҖҡиҝҮ兼并гҖҒ收иҙӯзӯүиЎҢдёәжү©еӨ§дә§е“ҒеёӮеңәпјҢж”№еҸҳеёӮеңәз«һдәүж јеұҖпјҢеҰӮйҰ–й’ўиӮЎд»ҪгҖҒдёӯй’ўеӨ©жәҗгҖҒдёңзқҰиӮЎд»ҪгҖҒй“Ӯ科新жқҗзӯүгҖӮжӯӨеӨ–пјҢз”ұдәҺйҮ‘еұһиҪҜзЈҒжқҗж–ҷе№ҝжіӣеә”з”ЁеңЁеҗ„зұ»и®ҫеӨҮе’Ңзі»з»ҹдёӯпјҢдёҚеҗҢдјҒдёҡзҡ„дә§е“ҒиҢғеӣҙе’ҢжҠҖжңҜдҫ§йҮҚзӮ№дә’дёҚзӣёеҗҢпјҢеҪўжҲҗдәҶж—ўжңүдәӨйӣҶеҸҲжңүе·®ејӮеҢ–еҸ‘еұ•зҡ„ж•ҙдҪ“з«һдәүж јеұҖгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

й«ҳжҖ§иғҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷеҸҜд»ҘжҸҗй«ҳиғҪжәҗеҲ©з”ЁзҺҮпјҢйҡҸзқҖз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪйҮ‘еұһиҪҜзЈҒжқҗж–ҷеңЁиҠӮиғҪз”өжңәгҖҒ5GгҖҒйЈҺз”өгҖҒеҢ»з–—гҖҒиҲӘз©әиҲӘеӨ©гҖҒж–°иғҪжәҗжұҪиҪҰзӯүж–°е…ҙйўҶеҹҹзҡ„е®һзҺ°еёӮеңәеҢ–еә”з”ЁпјҢе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮжңӘжқҘпјҢдёӢжёёеёӮеңәй«ҳж•ҲзҺҮгҖҒй«ҳеҠҹзҺҮеҜҶеәҰзҡ„еә”з”ЁйңҖжұӮеҜ№йҮ‘еұһиҪҜзЈҒжқҗж–ҷзҡ„жҖ§иғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢеӣҪеҶ…з”ҹдә§е•Ҷе°ҶдёҚж–ӯеҠ ејәжҠҖжңҜеҲӣж–°пјҢжҸҗй«ҳе·®ејӮеҢ–гҖҒзІҫз»ҶеҢ–дә§е“Ғзҡ„з”ҹдә§иғҪеҠӣгҖӮеҗҢж—¶пјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡе°Ҷзҙ§жҠ“еёӮеңәжңәйҒҮпјҢйҖҡиҝҮ兼并йҮҚз»„гҖҒиө„жң¬иҝҗдҪңж•ҙеҗҲиө„жәҗпјҢеўһејәж ёеҝғз«һдәүеҠӣпјҢжҺЁеҠЁиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ