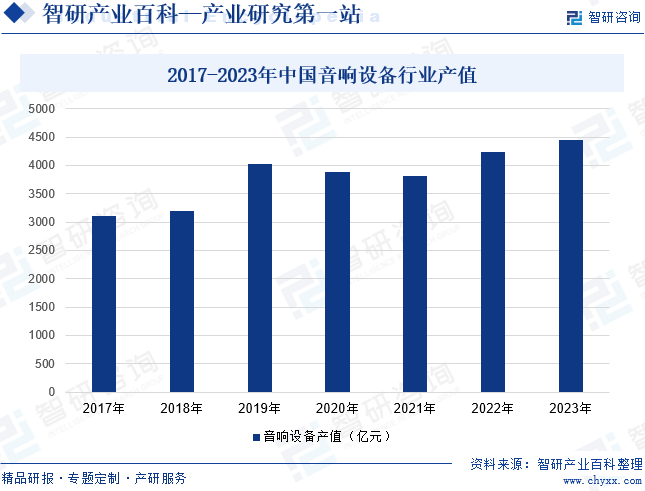

ж‘ҳиҰҒпјҡйҡҸзқҖ5GгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢйҹіе“Қи®ҫеӨҮжҠҖжңҜдёҚж–ӯзӘҒз ҙпјҢж–°еҠҹиғҪдёҚж–ӯејҖеҸ‘пјҢж–°еә”з”ЁеңәжҷҜдёҚж–ӯжӢ“еұ•пјҢиЎҢдёҡиҝҺжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ2023е№ҙжҲ‘еӣҪйҹіе“Қи®ҫеӨҮдә§еҖјзәҰдёә4451дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.98%гҖӮеҹәдәҺж— зәҝжөҒеӘ’дҪ“жҠҖжңҜгҖҒйҹійў‘дј иҫ“жҠҖжңҜгҖҒжҷәиғҪиҜӯйҹіжҺ§еҲ¶жҠҖжңҜзӯүжҷәиғҪеҢ–жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҠҜзүҮжҖ§иғҪзҡ„дёҚж–ӯжҸҗеҚҮпјҢж–°дёҖд»Јйҹіе“Қи®ҫеӨҮзҡ„еҪўжҖҒжӣҙеҠ еӨҡж ·еҢ–гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

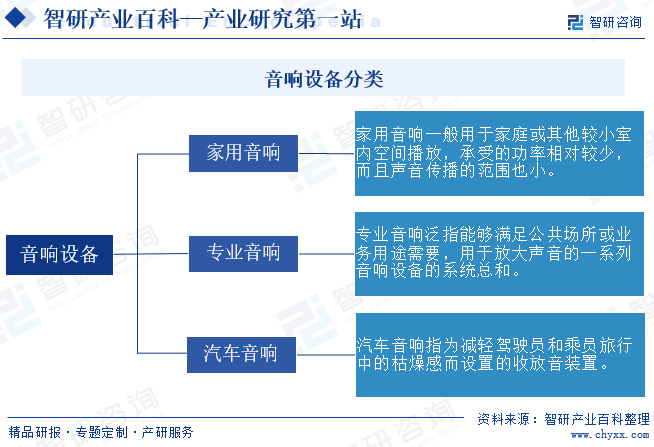

йҹіе“Қи®ҫеӨҮжҢҮеҸҜе°Ҷйҹійў‘дҝЎеҸ·еҸҳжҚўдёәеЈ°йҹізҡ„дёҖз§Қи®ҫеӨҮпјҢе…¶дҪңз”ЁжҳҜжҠҠйҹійў‘з”өиғҪиҪ¬жҚўжҲҗзӣёеә”зҡ„еЈ°иғҪпјҢ并е°Ҷе…¶иҫҗе°„еҲ°з©әй—ҙеҺ»гҖӮж №жҚ®е…·дҪ“еә”з”ЁеңәжҷҜпјҢйҹіе“Қи®ҫеӨҮдёҖиҲ¬еҲҶдёә家用йҹіе“ҚгҖҒдё“дёҡйҹіе“ҚгҖҒжұҪиҪҰйҹіе“ҚдёүеӨ§зұ»гҖӮ家用йҹіе“ҚдёҖиҲ¬з”ЁдәҺ家еәӯжҲ–е…¶д»–иҫғе°Ҹе®ӨеҶ…з©әй—ҙж’ӯж”ҫпјҢжүҝеҸ—зҡ„еҠҹзҺҮзӣёеҜ№иҫғе°‘пјҢиҖҢдё”еЈ°йҹідј ж’ӯзҡ„иҢғеӣҙд№ҹе°ҸгҖӮдё“дёҡйҹіе“ҚжіӣжҢҮиғҪеӨҹж»Ўи¶іе…¬е…ұеңәжүҖжҲ–дёҡеҠЎз”ЁйҖ”йңҖиҰҒпјҢз”ЁдәҺж”ҫеӨ§еЈ°йҹізҡ„дёҖзі»еҲ—йҹіе“Қи®ҫеӨҮзҡ„зі»з»ҹжҖ»е’ҢпјҢйҖҡеёёд№ҹз§°дёәдё“дёҡйҹіе“Қжү©еЈ°зі»з»ҹгҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢдё“дёҡйҹіе“Қжү©еЈ°зі»з»ҹз”ЁдәҺж–ҮеҢ–еҪұеү§йҷўгҖҒдҪ“иӮІеңәйҰҶгҖҒе…¬е…ұе№ҝж’ӯгҖҒж•°еӯ—дјҡи®®зі»з»ҹзӯүеңәжүҖгҖӮжұҪиҪҰйҹіе“ҚжҢҮдёәеҮҸиҪ»й©ҫ驶е‘ҳе’Ңд№ҳе‘ҳж—…иЎҢдёӯзҡ„жһҜзҮҘж„ҹиҖҢи®ҫзҪ®зҡ„收ж”ҫйҹіиЈ…зҪ®гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒе“ҒзүҢиҝҗиҗҘжЁЎејҸ

е“ҒзүҢиҝҗиҗҘжЁЎејҸдёӢпјҢйҹіе“Қи®ҫеӨҮдјҒдёҡдё»иҰҒд»ҺдәӢж¶Ҳиҙ№иҖ…йңҖжұӮеҲҶжһҗгҖҒе“ҒзүҢиҝҗиҗҘеҸҠеёӮеңәжҺЁе№ҝгҖҒй”Җе”®жё йҒ“е»әи®ҫзӯүпјҢдёҚиҝӣиЎҢдә§е“Ғзҡ„з”ҹдә§еҲ¶йҖ жҙ»еҠЁпјҢиҖҢжҳҜйҖҡиҝҮеҗ‘еҠ е·ҘеҺӮйҮҮиҙӯиҙҙжңүиҮӘиә«е•Ҷж Үзҡ„дә§е“ҒжҲҗе“Ғи§ЈеҶіиҙ§жәҗй—®йўҳгҖӮе“ҒзүҢиҝҗиҗҘжЁЎејҸдёӢзҡ„йҹіе“Қи®ҫеӨҮдјҒдёҡйңҖиҰҒеҜ№еёӮеңәи¶ӢеҠҝиҝӣиЎҢзӢ¬з«ӢеҲӨж–ӯпјҢйңҖиҰҒжӢҘжңүиҫғејәзҡ„з ”з©¶ејҖеҸ‘иғҪеҠӣе’Ңдё°еҜҢзҡ„и®ҫи®Ўз»ҸйӘҢгҖӮ

2гҖҒеҺҹе§Ӣз”ҹдә§еҲ¶йҖ е•ҶпјҲOEMпјүжЁЎејҸ

еҺҹе§Ӣз”ҹдә§еҲ¶йҖ е•ҶжЁЎејҸеҚід»Је·Ҙз”ҹдә§пјҢиҜҘжЁЎејҸдёӢзҡ„йҹіе“Қи®ҫеӨҮдјҒдёҡд»·еҖјй“ҫжҙ»еҠЁеҢ…жӢ¬дә§е“ҒеҲ¶йҖ еҸҠиЈ…й…ҚзӯүдёҡеҠЎгҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢз”ҹдә§е•Ҷж №жҚ®е®ўжҲ·жҸҗдҫӣзҡ„дә§е“Ғж–№жЎҲе’ҢжҠҖжңҜиҰҒжұӮиҝӣиЎҢеҺҹжқҗж–ҷзҡ„йҮҮиҙӯе’Ңдә§е“Ғзҡ„з”ҹдә§еҲ¶йҖ пјҢдёҚеҸӮдёҺдә§е“Ғзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒй”Җе”®е’ҢжңҚеҠЎзҺҜиҠӮгҖӮеңЁйҹіе“Қи®ҫеӨҮж—Ҙи¶ӢжҷәиғҪеҢ–гҖҒи®ҫеӨҮжӣҙж–°иҝӯд»ЈйҖҹеәҰж—ҘзӣҠеҠ еҝ«зҡ„иғҢжҷҜдёӢпјҢOEMдјҒдёҡеҲ©ж¶Ұз©әй—ҙиў«еҺӢзј©пјҢз»јеҗҲз«һдәүеҠӣе°ҶйҖҗжӯҘеҮҸејұгҖӮ

3гҖҒеҺҹе§Ӣе“ҒзүҢеҲ¶йҖ е•ҶпјҲOBMпјүжЁЎејҸ

еҺҹе§Ӣе“ҒзүҢеҲ¶йҖ е•ҶжЁЎејҸдёӢзҡ„йҹіе“Қи®ҫеӨҮдјҒдёҡж №жҚ®е®ўжҲ·жҸҗеҮәзҡ„еҠҹиғҪгҖҒжҖ§иғҪиҰҒжұӮиҝӣиЎҢиҮӘдё»з”ҹдә§пјҢз»ҸиҗҘдёҡеҠЎйҖҡеёёж¶өзӣ–дә§е“Ғзҡ„и®ҫи®ЎгҖҒз”ҹдә§гҖҒиҗҘй”ҖгҖҒйӣ¶е”®гҖҒеҲҶй”Җзӯүдә§дёҡй“ҫдёҠзҡ„еҗ„дёӘзҺҜиҠӮгҖӮзӣёиҫғдәҺOEMжЁЎејҸпјҢйҮҮз”ЁOBMжЁЎејҸзҡ„дјҒдёҡеҸҜд»ҘиҺ·еҸ–дә§дёҡй“ҫеҶ…е…ЁйғЁзҺҜиҠӮзҡ„йҷ„еҠ еҖјпјҢдҪҶеҗҢж—¶йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иҗҘй”Җиҙ№з”ЁпјҢе»әи®ҫй”Җе”®жё йҒ“е’ҢиҗҘй”ҖзҪ‘з»ңпјҢдё”еә”еҜ№иЎҢдёҡз«һдәүе’ҢеёӮеңәеҸҳеҢ–д№ҹйңҖиҰҒдјҒдёҡд»ҳеҮәиҫғеӨҡзІҫеҠӣе’ҢжҲҗжң¬гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡд»ҘеҸҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҳҜжҲ‘еӣҪйҹіе“Қи®ҫеӨҮиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢдё»иҰҒиҙҹиҙЈжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢеҲ¶и®ўе№¶з»„з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңзӯүгҖӮ

йҹіе“Қи®ҫеӨҮиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮдёәдёӯеӣҪз”өеӯҗйҹіе“ҚиЎҢдёҡеҚҸдјҡпјҢдё»иҰҒиҙҹиҙЈеҜ№иЎҢдёҡиҝӣиЎҢи°ғз ”пјҢдёҺж”ҝеәңйғЁй—ЁжІҹйҖҡдәӨжөҒпјҢеҸҚжҳ иЎҢдёҡеҸ‘еұ•жғ…еҶөеҸҠдјҒдёҡзҡ„ж„ҝжңӣе’ҢиҰҒжұӮпјҢжҸҗеҮәзӣёе…іе»әи®®пјҢ并еҚҸеҠ©ж”ҝеәңйғЁй—ЁеҒҡеҘҪзӣёе…іе·ҘдҪңпјҢеҲ¶е®ҡиЎҢ规иЎҢзәҰпјҢе®һиЎҢиЎҢдёҡиҮӘеҫӢпјҢдҝғиҝӣдјҡе‘ҳд№Ӣй—ҙзҡ„еҗҲдҪңпјҢеҚҸи°ғдјҡе‘ҳд№Ӣй—ҙзҡ„е…ізі»д»ҘеҸҠз»„з»Үи°ғз ”ж”»е…іиЎҢдёҡеҶ…жҠҖжңҜгҖҒз»ҸжөҺгҖҒдјҒдёҡз®ЎзҗҶзӯүж–№йқўзҡ„й—®йўҳзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз»ҸжөҺеўһй•ҝе’Ңйҹійў‘жҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°пјҢж¶Ҳиҙ№иҖ…еҜ№жҖ§иғҪеҘҪгҖҒ科жҠҖеҗ«йҮҸй«ҳзҡ„йҹіе“Қи®ҫеӨҮйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮйҹіе“Қи®ҫеӨҮдёәжҲ‘еӣҪз”өеӯҗеҲ¶йҖ иЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҗҢж—¶пјҢжҷәиғҪйҹіе“Қзӯүйҹіе“Қи®ҫеӨҮд№ҹжҳҜдәәе·ҘжҷәиғҪдә§дёҡзҡ„йҮҚиҰҒжҺҘе…ҘеҸЈпјҢе…¶з»“еҗҲдәәе·ҘжҷәиғҪжҠҖжңҜдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣеӨҡж ·еҢ–зҡ„жңҚеҠЎпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙеҘҪзҡ„дҪҝз”ЁдҪ“йӘҢпјҢжӢ“е®ҪдәҶйҹіе“Қи®ҫеӨҮзҡ„еә”з”Ёиҫ№з•ҢгҖӮдёәдәҶйј“еҠұе’Ңж”ҜжҢҒеӣҪеҶ…йҹіе“Қи®ҫеӨҮзҡ„еҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁеҮәеҸ°гҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣи§Ҷеҗ¬з”өеӯҗдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢйј“еҠұжҸҗеҚҮз”өи§ҶжңәгҖҒйҹіе“ҚгҖҒиҖіжңәгҖҒж‘„еғҸжңәзӯүз»Ҳз«Ҝдә§е“ҒжҖ§иғҪпјҢйј“еҠұејҖеұ•дёӘжҖ§еҢ–е®ҡеҲ¶пјҢеҪўжҲҗеңәжҷҜеҢ–и§ЈеҶіж–№жЎҲгҖӮжӯӨеӨ–пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№жұҪиҪҰеҶ…йғЁеЁұд№җдҪ“йӘҢйңҖжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҸ еҠ ж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„еҝ«йҖҹеҙӣиө·пјҢжҲ‘еӣҪеӨ§еҠӣжҺЁеҠЁз§‘жҠҖеҲӣж–°дә§дёҡиһҚеҗҲпјҢеҠ©еҠӣжұҪиҪҰйҹіе“ҚеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҹіе“Қи®ҫеӨҮз”ҹдә§ж¶үеҸҠеҚҠеҜјдҪ“жҠҖжңҜгҖҒжқҗж–ҷеӯҰжҠҖжңҜгҖҒиҮӘеҠЁеҢ–жҠҖжңҜгҖҒзІҫеҜҶжЁЎе…·ејҖеҸ‘жҠҖжңҜгҖҒж— зәҝдҝЎеҸ·жЈҖжөӢе’ҢеӨ„зҗҶжҠҖжңҜзӯүеӨҡдёӘжҠҖжңҜйўҶеҹҹпјҢдјҒдёҡйңҖз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„жҠҖжңҜз§Ҝж·ҖпјҢжүҚиғҪејҖеҸ‘еҮәй«ҳиҙЁйҮҸзҡ„йҹіе“Қдә§е“ҒгҖӮдё”йҡҸзқҖдәәе·ҘжҷәиғҪжҠҖжңҜгҖҒж— зәҝдә’иҒ”жҠҖжңҜзҡ„еҸ‘еұ•пјҢйҹіе“Қи®ҫеӨҮжӣҙж–°жҚўд»ЈеҠ еҝ«гҖҒдә§е“Ғз”ҹе‘Ҫе‘Ёжңҹзј©зҹӯпјҢз»Ҳз«Ҝе“ҒзүҢеҺӮе•Ҷе…·еӨҮй•ҝжңҹзҡ„иЎҢдёҡз§ҜзҙҜе’ҢеүҚзһ»жҖ§зҡ„жҠҖжңҜйў„з ”ж°ҙе№іпјҢд»Ҙеҝ«йҖҹејҖеҸ‘ж–°дә§е“Ғж»Ўи¶іеёӮеңәйңҖжұӮпјҢд»ҺиҖҢеҜ№иЎҢдёҡж–°иҝӣе…ҘиҖ…жһ„жҲҗжҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒ规模еЈҒеһ’

дёҖж–№йқўпјҢйҹіе“Қи®ҫеӨҮе…·жңүдә§е“Ғз§Қзұ»еӨҡгҖҒдәӨиҙ§е‘ЁжңҹиҫғзҹӯгҖҒеӯЈиҠӮжҖ§ејәзӯүзү№зӮ№пјҢдёӢжёёе®ўжҲ·еҜ№дҫӣеә”е•Ҷзҡ„дә§е“ҒиҙЁйҮҸд»ҘеҸҠдәӨд»ҳиғҪеҠӣиҰҒжұӮй«ҳпјҢд»ҺиҖҢеҜ№з”ҹдә§е•Ҷз”ҹдә§ж•ҲзҺҮжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮеҸҰдёҖж–№йқўпјҢеӨ§и§„жЁЎз”ҹдә§жүҖеёҰжқҘзҡ„规模ж•Ҳеә”иғҪжңүж•ҲжҸҗй«ҳдјҒдёҡз”ҹдә§еј№жҖ§пјҢдҪҝдјҒдёҡйқўдёҙзҡ„еҺҹжқҗж–ҷиҙёжҳ“йЈҺйҷ©еҫ—еҲ°жҺ§еҲ¶пјҢд»ҺиҖҢеҜ№дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬еҸҠж•ҲзӣҠдә§з”ҹзӣҙжҺҘеҪұе“ҚгҖӮж–°иҝӣе…ҘдјҒдёҡж— и®әжҳҜ规模з”ҹдә§иғҪеҠӣиҝҳжҳҜз”ҹдә§ж•ҲзҺҮпјҢеқҮдёҚеҸҠиЎҢдёҡеҶ…жҲҗзҶҹдјҒдёҡпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„规模еЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

йҡҸзқҖAIжҠҖжңҜгҖҒж— зәҝдә’иҒ”жҠҖжңҜзҡ„еҸ‘еұ•пјҢдёӢжёёе®ўжҲ·еҜ№дәҺйҹіе“Қи®ҫеӨҮзҡ„жҷәиғҪеҢ–ж°ҙе№іиҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪйҹіе“Қи®ҫеӨҮз”ҹдә§е•ҶйңҖиҰҒз»ҸиҝҮе®ўжҲ·й•ҝж—¶й—ҙзҡ„е®Ўж ёи®ӨиҜҒпјҢжүҚиғҪиҝӣе…Ҙе…¶еҗҲж јдҫӣеә”е•ҶдҪ“зі»пјӣдё”е®ўжҲ·дёәзЎ®дҝқдә§е“ҒеңЁз ”еҸ‘з”ҹдә§дёҠзҡ„延з»ӯжҖ§пјҢиҙЁйҮҸзҡ„зЁіе®ҡжҖ§е’Ңиҙ§жәҗдәӨжңҹзҡ„еҸҠж—¶жҖ§пјҢдёҖиҲ¬дёҚдјҡиҪ»жҳ“еҸҳжӣҙдҫӣиҙ§е•ҶгҖӮжӯӨеӨ–пјҢй’ҲеҜ№е®¶еәӯйҹіе“Қи®ҫеӨҮпјҢдјҒдёҡйңҖе»әз«Ӣе…Ёйқўе®Ңе–„зҡ„й”Җе”®зҪ‘з»ңдёҺжё йҒ“з®ЎзҗҶжңәеҲ¶пјҢд»ҘжҺЁеҠЁеёӮеңәдёӢжІүпјҢд»ҺиҖҢеҜ№ж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗиҫғй«ҳзҡ„е®ўжҲ·иө„жәҗй—Ёж§ӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҹіе“Қи®ҫеӨҮдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬жү¬еЈ°еҷЁгҖҒеҸҳеҺӢеҷЁгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒдј ж„ҹеҷЁзӯүж ёеҝғйӣ¶йғЁд»¶д»ҘеҸҠеЎ‘ж–ҷгҖҒй“ңжқҗгҖҒдә”йҮ‘件зӯүиҫ…еҠ©жқҗж–ҷгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪжү¬еЈ°еҷЁгҖҒеҸҳеҺӢеҷЁзӯүз”өеЈ°е…ғеҷЁд»¶иЎҢдёҡзҡ„еёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢе·Із»ҸеҪўжҲҗдәҶжҜ”иҫғе……еҲҶзҡ„еёӮеңәз«һдәүж јеұҖгҖӮз”өеӯҗе…ғеҷЁд»¶дё»еҜјзқҖйҹіе“Қи®ҫеӨҮзҡ„жҖ§иғҪиЎЁзҺ°е’Ңе…ій”®з«һдәүеҠӣпјҢе…¶дҫӣеә”жқҗж–ҷзҡ„ж•ҲзҺҮгҖҒиҙЁйҮҸе’Ңд»·ж јпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶдјҒдёҡз»ҸиҗҘжҲҗжң¬гҖҒдә§е“ҒиҙЁйҮҸгҖӮ

дә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜж–ҮеҢ–еЁұд№җгҖҒдҪ“иӮІиөӣдәӢгҖҒе…¬е…ұе№ҝж’ӯгҖҒжҷәиғҪ家еұ…гҖҒжұҪиҪҰз”өеӯҗгҖҒж¶Ҳиҙ№з”өеӯҗзӯүеә”з”ЁйўҶеҹҹгҖӮйҡҸзқҖеӣҪ家з»ҸжөҺе’Ңиҙўж”ҝ收е…Ҙзҡ„еҝ«йҖҹеўһй•ҝпјҢд»ҘеҸҠеӣҪ民收е…Ҙж°ҙе№ізҡ„жҢҒз»ӯеўһеҠ пјҢеҗ„зұ»жҷәиғҪз»Ҳз«Ҝдә§е“Ғжӣҙж–°жҚўд»ЈйҖҹеәҰеҠ еҝ«пјҢдҝғиҝӣж•ҙдёӘз”өеӯҗиЎҢдёҡиҝ…йҖҹеҸ‘еұ•гҖӮеҗҢж—¶пјҢжҲ‘еӣҪдҪ“иӮІиөӣдәӢгҖҒж–ҮеҢ–еЁұд№җйЎ№зӣ®йў‘з№ҒејҖеұ•пјҢе…¬е…ұе№ҝж’ӯгҖҒеә”жҖҘе№ҝж’ӯе»әи®ҫиҝӣзЁӢеҠ еҝ«пјҢдёәжҲ‘еӣҪйҹіе“Қи®ҫеӨҮзҡ„еҸ‘еұ•еҲӣйҖ дәҶе№ҝйҳ”зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙгҖӮ

зҫҺеӣҪJBL ж·ұеңіеёӮзҙўеЁҒ科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҸіиҪ¬жҷәиғҪ科жҠҖжңүйҷҗиҙЈд»»е…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёҠеЈ°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘й”җй…Қз”өиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқе®ҡеӨ©еЁҒдҝқеҸҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҸҢжқ°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺиҫ°еҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз”өеҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеЁҒеҸҳеҺӢеҷЁжңүйҷҗе…¬еҸё жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё

зҫҺеӣҪJBL ж·ұеңіеёӮзҙўеЁҒ科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҸіиҪ¬жҷәиғҪ科жҠҖжңүйҷҗиҙЈд»»е…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёҠеЈ°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘й”җй…Қз”өиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқе®ҡеӨ©еЁҒдҝқеҸҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҸҢжқ°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺиҫ°еҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯз”өеҸҳеҺӢеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеЁҒеҸҳеҺӢеҷЁжңүйҷҗе…¬еҸё жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж·ұеңіеёӮжј«жӯҘиҖ…科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

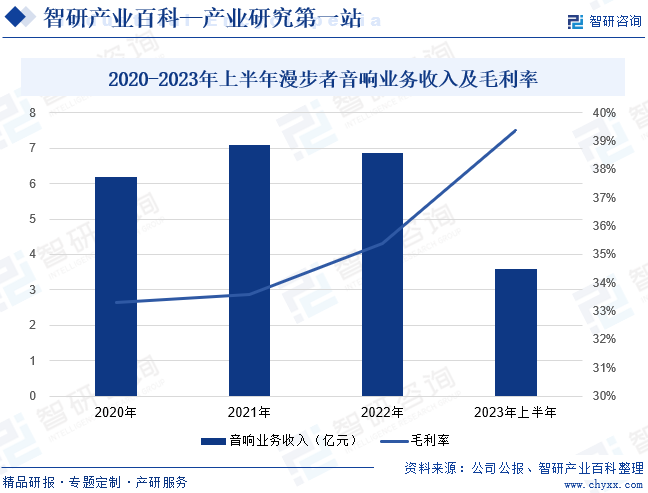

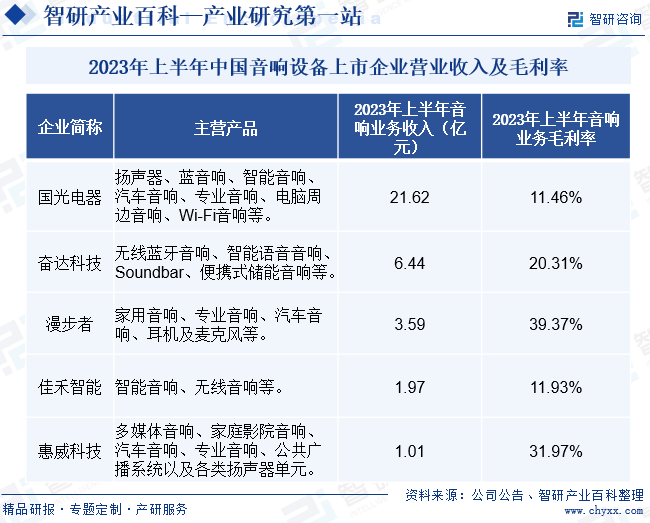

ж·ұеңіеёӮжј«жӯҘиҖ…科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҲӣз«ӢдәҺ1996е№ҙпјҢжҳҜдёҖ家йӣҶдә§е“ҒеҲӣж„ҸгҖҒе·Ҙдёҡи®ҫи®ЎгҖҒжҠҖжңҜз ”еҸ‘гҖҒ规模еҢ–з”ҹдә§гҖҒиҮӘдё»иҗҘй”ҖдәҺдёҖдҪ“зҡ„дё“дёҡеҢ–йҹійў‘и®ҫеӨҮдјҒдёҡпјҢдё»иҰҒд»ҺдәӢ家用йҹіе“ҚгҖҒдё“дёҡйҹіе“ҚгҖҒжұҪиҪҰйҹіе“ҚгҖҒиҖіжңәеҸҠйәҰе…ӢйЈҺзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®зӯүдёҡеҠЎгҖӮйҷӨеӣҪеҶ…еёӮеңәеӨ–пјҢжј«жӯҘиҖ…з§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәпјҢеңЁеҫ·еӣҪгҖҒиӢұеӣҪгҖҒжі•еӣҪгҖҒж„ҸеӨ§еҲ©гҖҒзҫҺеӣҪгҖҒеҠ жӢҝеӨ§гҖҒж—Ҙжң¬гҖҒжҫіеӨ§еҲ©дәҡгҖҒдҝ„зҪ—ж–ҜгҖҒеўЁиҘҝе“Ҙзӯүе…«еҚҒеӨҡдёӘеӣҪ家е’Ңең°еҢәжіЁеҶҢдәҶеӣҪйҷ…е•Ҷж ҮпјҢз»„е»әдәҶжқҘиҮӘдёҚеҗҢеӣҪ家зҡ„дә§е“Ғз ”еҸ‘е’Ңй”Җе”®еӣўйҳҹпјҢжҗӯе»әдәҶе°Ҷдә§е“ҒжҲҗеҠҹй”Җе”®еҲ°е…Ёзҗғзҡ„иҗҘй”ҖзҪ‘з»ңгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжј«жӯҘиҖ…йҹіе“ҚдёҡеҠЎж”¶е…Ҙдёә3.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ20.64%пјӣжҜӣеҲ©зҺҮдёә39.37%гҖӮ

пјҲ2пјүеӣҪе…үз”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё

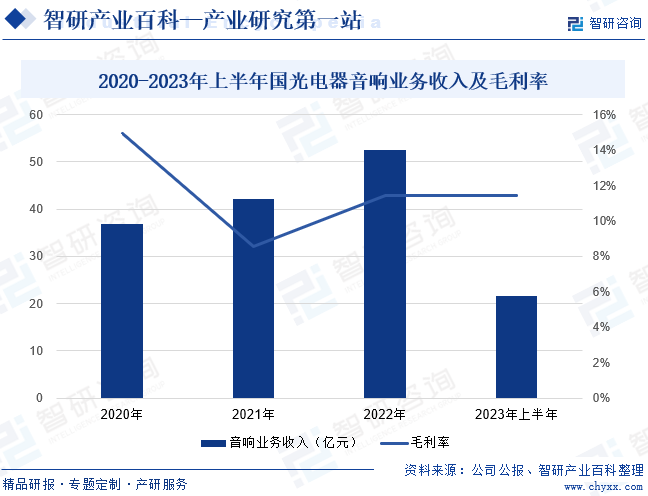

еӣҪе…үз”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1995е№ҙпјҢдё»иҰҒд»ҺдәӢйҹіе“Қз”өеЈ°зұ»дёҡеҠЎеҸҠй”Ӯз”өжұ дёҡеҠЎпјҢе…¶дёӯйҹіе“Қз”өеЈ°зұ»дёҡеҠЎдё»иҰҒдә§е“ҒеҢ…жӢ¬жү¬еЈ°еҷЁгҖҒи“қзүҷйҹіе“ҚгҖҒжҷәиғҪйҹіе“ҚгҖҒжұҪиҪҰйҹіе“ҚгҖҒдё“дёҡйҹіе“ҚгҖҒз”өи„‘е‘Ёиҫ№йҹіе“ҚгҖҒWi-Fiйҹіе“ҚзӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӣҪе…үз”өеҷЁз§ҜжһҒејҖжӢ“ж–°иөӣйҒ“пјҢиҺ·еҸ–й«ҳжҠҖжңҜеЈҒеһ’зҡ„ж–°и®ўеҚ•пјҢжӢүеҚҮе…¬еҸёж•ҙдҪ“жҜӣеҲ©зҺҮж°ҙе№іпјӣз§ҜжһҒйҮҮеҸ–жҺӘж–ҪйҷҚжң¬еўһж•ҲпјҢиҝӣдёҖжӯҘејәеҢ–з»ҸиҗҘз®ЎзҗҶпјҢжҸҗеҚҮз”ҹдә§ж•ҲзҺҮе’ҢжҸҗй«ҳз»јеҗҲзӣҲеҲ©иғҪеҠӣгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӣҪе…үз”өеҷЁйҹіе“ҚдёҡеҠЎж”¶е…Ҙдёә21.62дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.27%пјӣжҜӣеҲ©зҺҮдёә11.46%пјҢеҗҢжҜ”дёҠеҚҮ1.76дёӘзҷҫеҲҶзӮ№гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖ5GгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢйҹіе“Қи®ҫеӨҮжҠҖжңҜдёҚж–ӯзӘҒз ҙпјҢж–°еҠҹиғҪдёҚж–ӯејҖеҸ‘пјҢж–°еә”з”ЁеңәжҷҜдёҚж–ӯжӢ“еұ•пјҢиЎҢдёҡиҝҺжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ2023е№ҙжҲ‘еӣҪйҹіе“Қи®ҫеӨҮдә§еҖјзәҰдёә4451дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.98%гҖӮеҹәдәҺж— зәҝжөҒеӘ’дҪ“жҠҖжңҜгҖҒйҹійў‘дј иҫ“жҠҖжңҜгҖҒжҷәиғҪиҜӯйҹіжҺ§еҲ¶жҠҖжңҜзӯүжҷәиғҪеҢ–жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҠҜзүҮжҖ§иғҪзҡ„дёҚж–ӯжҸҗеҚҮпјҢж–°дёҖд»Јйҹіе“Қи®ҫеӨҮзҡ„еҪўжҖҒжӣҙеҠ еӨҡж ·еҢ–гҖӮе…¶дёӯпјҢеңЁе®¶з”Ёйҹіе“ҚйўҶеҹҹпјҢд»Ҙи“қзүҷйҹіе“ҚгҖҒжҷәиғҪйҹіе“Қдёәд»ЈиЎЁзҡ„家用ж¶Ҳиҙ№зұ»йҹіе“Қи®ҫеӨҮйңҖжұӮж—әзӣӣпјҢдә§е“Ғеҝ«йҖҹиҝӯд»ЈдјҳеҢ–пјҢжҺЁеҠЁиЎҢдёҡж¶Ҳиҙ№еҚҮзә§гҖӮеңЁдё“дёҡйҹіе“ҚйўҶеҹҹпјҢе…ЁзҗғзәҝдёӢж–ҮеЁұдә§дёҡиҝҺжқҘеӨҚиӢҸпјҢеӣҪеҶ…еӨ–еӨ§еһӢдјҡи®®гҖҒдҪ“иӮІиөӣдәӢгҖҒжј”е”ұдјҡзӯүж–ҮеҢ–еЁұд№җеңәжҷҜжҒўеӨҚпјҢеҠ д№Ӣж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁжІүжөёејҸи§Ҷеҗ¬дҪ“йӘҢзҡ„и®ӨзҹҘе’ҢйңҖжұӮеңЁдёҚж–ӯжҸҗеҚҮпјҢеёҰеҠЁдё“дёҡйҹіе“Қзҡ„ж–°дёҖиҪ®й”Җе”®еўһй•ҝгҖӮжұҪиҪҰйҹіе“ҚйўҶеҹҹпјҢзӣёиҫғдәҺдј з»ҹзҮғжІ№иҪҰпјҢж–°иғҪжәҗжұҪиҪҰжҷәиғҪеҢ–зЁӢеәҰиҫғй«ҳпјҢдё”жӣҙжіЁйҮҚиҪҰеҶ…дҪ“йӘҢпјҢйҹіе“Қзі»з»ҹжҲҗдёәиҫғиғҪдҪ“зҺ°е·®ејӮеҢ–й…ҚзҪ®зҡ„йҮҚиҰҒеҚ–зӮ№гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

зӣ®еүҚпјҢеӣҪ家йғЁе§”е’Ңең°ж–№еҗ„зә§ж”ҝеәңйҷӨдәҶеҮәеҸ°ж”ҜжҢҒж•°еӯ—еҢ–иөӢиғҪгҖҒеҠ еҝ«5Gе»әи®ҫгҖҒеҠ еҝ«еҢәеқ—й“ҫжҠҖжңҜеҲ©з”ЁгҖҒдҝғиҝӣйӣҶжҲҗз”өи·Ҝй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒвҖңе·Ҙдёҡзү©иҒ”зҪ‘пјӢвҖқзӯүеҗ„йЎ№жҺӘж–ҪеӨ–пјҢиҝҳд»ҘжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡйӣҶзҫӨе»әи®ҫдёәжҠ“жүӢпјҢеҹ№иӮІй«ҳз«ҜеҲ¶йҖ дёҡгҖҒжү“йҖ ж–°дёҖд»Јз”өеӯҗдҝЎжҒҜжҲҳз•ҘжҖ§ж”Ҝжҹұдә§дёҡгҖӮжҲ‘еӣҪйҹіе“Қи®ҫеӨҮжӯЈеӨ„дәҺеҗ‘зҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢиҝҮзЁӢдёӯпјҢеӣҪ家дёҖзі»еҲ—йј“еҠұж”ҝзӯ–дёәиЎҢдёҡеҝ«йҖҹеҸ‘еұ•иө·еҲ°дәҶйҮҚиҰҒзҡ„еј•еҜјдҪңз”Ёе’Ңж”ҜжҢҒдҪңз”ЁгҖӮ

пјҲ2пјүж¶Ҳиҙ№еҚҮзә§еёҰеҠЁдә§дёҡеҸ‘еұ•

дәәе·ҘжҷәиғҪзҡ„еҸ‘еұ•е’ҢйҖҡдҝЎжҠҖжңҜзҡ„еҚҮзә§жҺЁеҠЁзқҖж•°еӯ—ж—¶д»Јзҡ„еҲ°жқҘпјҢдҝғдҪҝж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–з”ҹжҙ»ж–№ејҸжӣҙеҠ дҫқиө–пјҢд»Ҙ家еәӯеңәжҷҜдёәж ёеҝғжһ„е»әзҡ„еЁұд№җгҖҒе·ҘдҪңе’ҢеӯҰд№ и®ҫеӨҮзҡ„йңҖжұӮдҝқжҢҒејәеҠІпјҢд№ҹеӮ¬з”ҹдәҶеҗ„зұ»ж–°еһӢйҹіе“Қи®ҫеӨҮзҡ„иҜһз”ҹгҖӮеҗҢж—¶пјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺеӨҚиӢҸпјҢиөӣдәӢжҙ»еҠЁгҖҒиҪҰиҪҪеЁұд№җзӯүйқһ家еәӯж¶Ҳиҙ№йҹіе“Қи®ҫеӨҮеёӮеңәеҠ йҖҹеҸ‘еұ•пјҢдёәжҲ‘еӣҪи®ҫеӨҮдјҒдёҡеҸ‘еұ•еёҰжқҘе·ЁеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮ

пјҲ3пјүдә§дёҡйӣҶзҫӨж•Ҳеә”жҸҗй«ҳз»јеҗҲз«һдәүеҠӣ

еҪ“еүҚе…Ёзҗғйҹіе“Қз”ҹдә§йҮҚеҝғе·ІйҖҗжёҗз”ұ欧зҫҺгҖҒж—Ҙйҹ©зӯүеҸ‘иҫҫеӣҪ家еҗ‘дёӯеӣҪиҪ¬з§»пјҢжҺЁеҠЁжҲ‘еӣҪзҸ дёүи§’еӨ§ж№ҫеҢәзҡ„йҹіе“Қи®ҫеӨҮдә§дёҡйӣҶзҫӨж•ҲзӣҠйҖҗжӯҘжҳҫзҺ°пјҢдёҺиЎҢдёҡй…ҚеҘ—зҡ„дёҠдёӢжёёеҸҠе‘Ёиҫ№дә§дёҡй“ҫд№ҹж—Ҙи¶ӢжҲҗзҶҹгҖӮд»ҺеҹәзЎҖеҺҹжқҗж–ҷзҡ„йӣҶдёӯйҮҮиҙӯеҲ°е…ЁеҘ—й…ҚеҘ—ж–№жЎҲзҡ„з ”еҸ‘и®ҫи®ЎеҶҚеҲ°жңҖз»Ҳдә§е“Ғзҡ„з”ҹдә§е’Ңй…ҚйҖҒпјҢеқҮе·Із»ҸиҫҫеҲ°е№¶еҹәжң¬ж»Ўи¶ідёӢжёёе®ўжҲ·зҡ„иҰҒжұӮпјҢдә§дёҡ规模еҝ«йҖҹжү©еӨ§пјҢдә§дёҡдҪ“зі»ж—Ҙи¶ӢеҗҲзҗҶпјҢд»ҺиҖҢжҸҗй«ҳдәҶиЎҢдёҡзҡ„з»јеҗҲз«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүзјәд№ҸеӨҚеҗҲеһӢжҠҖжңҜдәәжүҚ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҹіе“Қи®ҫеӨҮеҸ‘еұ•иҝ…йҖҹпјҢж–°дә§е“ҒгҖҒж–°жҠҖжңҜжӣҙж–°йҖҹеәҰйҖҗжӯҘеҠ еҝ«пјҢзү№еҲ«жҳҜйҡҸзқҖ移еҠЁдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘е’Ңдәәе·ҘжҷәиғҪиЎҢдёҡзҡ„еҸ‘еұ•пјҢиЎҢдёҡй—ҙжҠҖжңҜиһҚеҗҲи¶ӢеҠҝжҳҺжҳҫпјҢиҝҷеҜ№дјҒдёҡзҡ„з ”еҸ‘иғҪеҠӣе’Ңз”ҹдә§иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиҖҢеӣҪеҶ…жҺҢжҸЎй«ҳз«ҜжҠҖжңҜдәәжүҚзӣёеҜ№иҫғе°‘пјҢе…·еӨҮжқҗж–ҷеӯҰжҠҖжңҜгҖҒе…ҲиҝӣйҖҡи®ҜжҠҖжңҜгҖҒжҷәиғҪејҖеҸ‘жҠҖжңҜзӯүеӨҡдёӘжҠҖжңҜзҡ„еӨҚеҗҲеһӢй«ҳз«ҜжҠҖжңҜдәәжүҚжӣҙеҠ еҢ®д№ҸпјҢеҜ№жҲ‘еӣҪйҹіе“Қи®ҫеӨҮй«ҳиҙЁйҮҸеҸ‘еұ•еҪўжҲҗдёҖе®ҡзҡ„еҲ¶зәҰгҖӮ

пјҲ2пјүдјҒдёҡз»ҸиҗҘжҲҗжң¬жҢҒз»ӯдёҠеҚҮ

еҪ“еүҚжҲ‘еӣҪеҲ¶йҖ дёҡзјәд№ҸеӨ§и§„жЁЎиҮӘеҠЁеҢ–з”ҹдә§жҠҖжңҜпјҢйҹіе“Қи®ҫеӨҮеҲ¶йҖ дё»иҰҒдҫқйқ дәәе·ҘжҺЁеҠЁгҖӮйҡҸзқҖеӣҪеҶ…дәәеҸЈз»“жһ„зҡ„иҪ¬еҸҳгҖҒз»ҸжөҺж°ҙе№ізҡ„еҸ‘еұ•е’ҢзӨҫдјҡд»·еҖјзҡ„еҸҳиҝҒпјҢиЎҢдёҡйқўдёҙзқҖеҹәеұӮе‘ҳе·Ҙдҫӣз»ҷдёҚи¶іпјҢдәәе·ҘжҲҗжң¬дёҠж¶Ёиҫғеҝ«зҡ„дёҚеҲ©еұҖйқўгҖӮеҗҢж—¶пјҢдёҠжёёеҺҹжқҗж–ҷеёӮеңәд»·ж јеӯҳеңЁдёҖе®ҡзҡ„жіўеҠЁжҖ§пјҢдҝғдҪҝйҹіе“Қи®ҫеӨҮз”ҹдә§жҲҗжң¬йҡҸд№ӢеҸҳеҢ–гҖӮдәәе·ҘжҲҗжң¬гҖҒеҺҹжқҗж–ҷжҲҗжң¬зӯүиҙ№з”ЁзҺҮдёҚж–ӯдёҠеҚҮпјҢдёҖе®ҡзЁӢеәҰдёҠеҺӢзј©дәҶдјҒдёҡзӣҲеҲ©з©әй—ҙпјҢеҜ№иЎҢдёҡ规模еҢ–жү©еј дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶і

жҲ‘еӣҪйҹіе“Қи®ҫеӨҮеёӮеңәйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺпјҢйҷӨе°‘ж•°е…·еӨҮйўҶе…ҲдјҳеҠҝзҡ„еӨҙйғЁдјҒдёҡеӨ–пјҢе…¶д»–дјҒдёҡж•°йҮҸеӨҡгҖҒ规模е°ҸпјҢд»ҺиҖҢеҜјиҮҙдёӯдҪҺз«Ҝд»Је·ҘйўҶеҹҹз«һдәүжҝҖзғҲгҖӮеҗҢж—¶пјҢеӣҪеҶ…еӨ§еӨҡж•°дјҒдёҡж ёеҝғжҠҖжңҜдёҚи¶іпјҢиҮӘдё»з ”еҸ‘гҖҒеҲӣж–°з”ҹдә§иғҪеҠӣиҫғејұпјҢеҜјиҮҙеёӮеңәдёҠеӨ§еӨҡж•°йҹіе“Қи®ҫеӨҮеңЁдә§е“Ғе·®ејӮеҢ–и®ҫи®Ўд»ҘеҸҠжҖ§иғҪдёҠзјәд№Ҹз«һдәүдјҳеҠҝпјҢйҡҫд»ҘеҶІеҮ»й«ҳз«ҜеёӮеңәгҖӮйҡҸзқҖеӣҪйҷ…з»ҸжөҺеҪўеҠҝжіўеҠЁеҠ еӨ§пјҢеёӮеңәз«һдәүж„ҲеҸ‘жҝҖзғҲпјҢиЎҢдёҡеҶ…дјҳеҠҝиө„жәҗиҝӣдёҖжӯҘеҗ‘еӨҙйғЁдјҒдёҡйӣҶдёӯпјҢеҜ№зјәд№Ҹз«һдәүеҠӣзҡ„дҪҺз«ҜдјҒдёҡйҖ жҲҗеЁҒиғҒгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪйҹіе“Қи®ҫеӨҮпјҢе°Өе…¶жҳҜдё“дёҡйҹіе“Қе’ҢжұҪиҪҰйҹіе“Қи®ҫеӨҮйўҶеҹҹпјҢдё»иҰҒз”ұеҮ 家еӨ§еһӢеӣҪйҷ…дјҒдёҡдё»еҜјпјҢеҰӮзҫҺеӣҪзҡ„BoseгҖҒ Harman KardonзӯүгҖӮиҝҷдәӣе“ҒзүҢеҮӯеҖҹж·ұеҺҡзҡ„е“ҒзүҢз§Ҝж·ҖгҖҒйўҶе…Ҳзҡ„ж ёеҝғжҠҖжңҜгҖҒеҸ‘иҫҫзҡ„е®ўжҲ·жё йҒ“гҖҒдё°еҜҢзҡ„иҝҗиҗҘз»ҸйӘҢпјҢеҚ жҚ®дәҶе…Ёзҗғдёӯй«ҳз«Ҝйҹіе“Қи®ҫеӨҮеӨ§йғЁеҲҶзҡ„еёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№дёӘжҖ§еҢ–йңҖжұӮзҡ„еўһеҠ пјҢжј«жӯҘиҖ…гҖҒеӣҪе…үз”өеҷЁгҖҒдҪізҰҫжҷәиғҪгҖҒжғ еЁҒ科жҠҖзӯүе°‘ж•°еӣҪеҶ…йҹіе“Қи®ҫеӨҮдјҒдёҡеҙӯйңІеӨҙи§’пјҢдҫқжүҳиҫғејәзҡ„жҠҖжңҜе®һеҠӣе’Ң规模дјҳеҠҝпјҢж‘Ҷи„ұеҗҢиҙЁеҢ–зҡ„дёӯдҪҺз«Ҝдә§е“Ғз«һдәүпјҢиҝӣе…ҘеҲ°еӣҪйҷ…зҹҘеҗҚе®ўжҲ·зҡ„дҫӣеә”й“ҫеҪ“дёӯпјҢеҪўжҲҗдәҶйўҶе…Ҳзҡ„з«һдәүең°дҪҚгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪиҝҳж¶ҢзҺ°дёҖжү№е°Ҹдј—е“ҒзүҢе’ҢеҲӣж–°еһӢдјҒдёҡпјҢеҝ«йҖҹеҲҮе…ҘжҷәиғҪйҹіе“ҚгҖҒи“қзүҷйҹіе“ҚзӯүйўҶеҹҹпјҢдёәеёӮеңәжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

и§Ҷеҗ¬еЁұд№җжҳҜйҹіе“Қи®ҫеӨҮеҸ‘жҢҘдҪңз”Ёзҡ„йҮҚиҰҒеңәжҷҜпјҢеңЁдј ж’ӯеӘ’д»ӢдёҚж–ӯжҲҗзҶҹгҖҒеЁұд№җеңәжҷҜзҪ‘з»ңеҢ–ж—Ҙи¶ӢжҳҺжҳҫзҡ„иғҢжҷҜдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№йҹіе“Қи®ҫеӨҮзҡ„дҪҝз”Ёйў‘зҺҮдёҚж–ӯжҸҗеҚҮпјҢеҜ№дә§е“ҒеңЁдҪҝз”ЁдҫҝжҚ·жҖ§гҖҒеӨ–и§Ӯи®ҫи®ЎгҖҒйҹіиүІйҹіиҙЁе’ҢжҷәиғҪеҢ–еҠҹиғҪзӯүж–№йқўзҡ„иҰҒжұӮд№ҹдёҚж–ӯжҸҗй«ҳгҖӮйҡҸзқҖAIжҠҖжңҜгҖҒж— зәҝдә’иҒ”зҪ‘зҡ„еҸ‘еұ•пјҢжҷәиғҪйҹіе“Қи®ҫеӨҮеңЁжңӘжқҘе°ҶжҲҗдёәжҷәиғҪ家еұ…з”ҹжҖҒй“ҫзҡ„ж ёеҝғгҖӮеҗҢж—¶пјҢйҡҸзқҖдәә们ж¶Ҳиҙ№ж°ҙе№ізҡ„дёҠеҚҮе’ҢеҜ№зІҫзҘһз”ҹжҙ»зҡ„дёҚж–ӯиҝҪжұӮпјҢеӨ§еһӢж–ҮеҢ–гҖҒеЁұд№җжҙ»еҠЁзҡ„ејҖеұ•е°ҶжҲҗдёәжҲ‘еӣҪдё“дёҡйҹіе“Қи®ҫеӨҮеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣгҖӮжӯӨеӨ–пјҢйҖҡиҝҮж•°жҚ®дәӨдә’еҸҠиҝңзЁӢжҺ§еҲ¶зӯүеҠҹиғҪеҪўжҖҒзҡ„жұҪиҪҰйҹіе“Қи®ҫеӨҮдёҚж–ӯеҸ‘еұ•пјҢе°ҶдёәжұҪиҪҰз”ЁжҲ·жҸҗдҫӣжӣҙдёәдё°еҜҢзҡ„й©ҫ驶дҪ“йӘҢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ