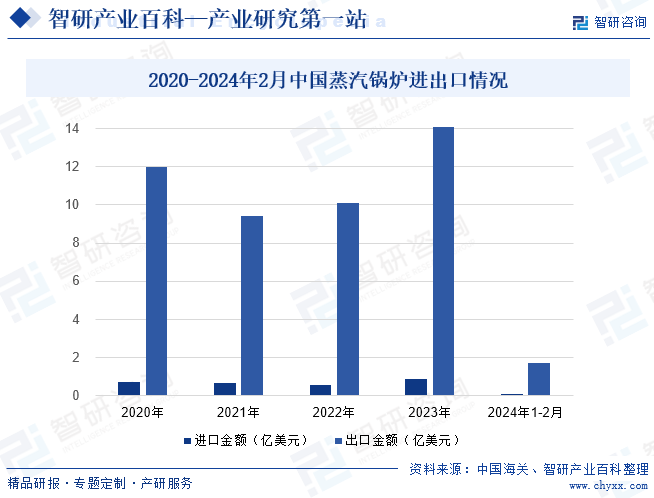

ж‘ҳиҰҒпјҡжҲ‘еӣҪдёәи’ёжұҪй”…зӮүеҮәеҸЈеӨ§еӣҪпјҢеҮәеҸЈйҮ‘йўқиҝңеӨ§дәҺиҝӣеҸЈйҮ‘йўқгҖӮ2023е№ҙеҮәеҸЈйҮ‘йўқдёә14.11дәҝзҫҺе…ғпјҢиҝӣеҸЈйҮ‘йўқд»…дёә0.88дәҝзҫҺе…ғпјҢиҝӣеҸЈйҮ‘йўқеҗҢжҜ”еўһй•ҝ39.56%пјҢеҮәеҸЈйҮ‘йўқеҗҢжҜ”еўһй•ҝ54.39%гҖӮ2024е№ҙ1-2жңҲпјҢиҝӣеҸЈйҮ‘йўқдёә0.06дәҝзҫҺе…ғпјҢеҮәеҸЈйҮ‘йўқдёә1.73дәҝзҫҺе…ғгҖӮзӣ®еүҚпјҢжҲ‘еӣҪи’ёжұҪй”…зӮүиЎҢдёҡеёӮеңәйӣҶдёӯеәҰзӣёеҜ№иҫғй«ҳпјҢиЎҢдёҡеҶ…еӯҳеңЁе°‘ж•°йўҶе…Ҳзҡ„еӨ§еһӢдјҒдёҡгҖӮжңӘжқҘпјҢжҲ‘еӣҪи’ёжұҪй”…зӮүиЎҢдёҡе°ҶжңқзқҖжҷәиғҪеҢ–гҖҒзҺҜдҝқеҢ–д»ҘеҸҠй«ҳж•ҲеҢ–еҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

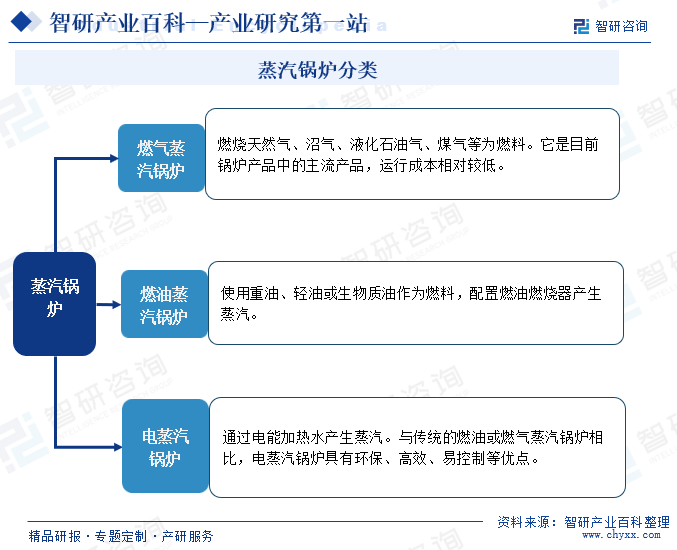

и’ёжұҪй”…зӮүжҳҜжҢҮеҲ©з”Ёеҗ„з§ҚзҮғж–ҷгҖҒз”өжҲ–иҖ…е…¶д»–иғҪжәҗжҠҠж°ҙеҠ зғӯеҲ°йўқе®ҡжё©еәҰдә§з”ҹж°ҙи’ёжұҪ并еҜ№еӨ–иҫ“еҮәзҡ„зғӯиғҪи®ҫеӨҮгҖӮж №жҚ®дҫӣзғӯж–№ејҸдёҚеҗҢпјҢи’ёжұҪй”…зӮүеҸҜд»ҘиҝӣдёҖжӯҘз»ҶеҲҶдёәзҮғж°”и’ёжұҪй”…зӮүгҖҒзҮғжІ№и’ёжұҪй”…зӮүд»ҘеҸҠз”өи’ёжұҪй”…зӮүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

и’ёжұҪй”…зӮүз”ҹдә§дјҒдёҡеҺҹжқҗж–ҷйҮҮиҙӯжЁЎејҸдё»иҰҒйҮҮеҸ–вҖңд»Ҙй”Җе®ҡйҮҮвҖқжЁЎејҸпјҢдјҒдёҡд»Ҙе®ўжҲ·и®ўеҚ•дәӨиҙ§жңҹе®үжҺ’дёәеҹәзЎҖпјҢз»“еҗҲйҮҮиҙӯе‘ЁжңҹгҖҒз”ҹдә§и®ЎеҲ’еҸҠеёӮеңәдҫӣжұӮжғ…еҶөиҝӣиЎҢеҺҹжқҗж–ҷйҮҮиҙӯпјҢдё»иҰҒйҮҮиҙӯжөҒзЁӢеҰӮдёӢпјҡдјҒдёҡз”ҹдә§жҠҖжңҜйғЁж №жҚ®й”Җе”®и®ўеҚ•зј–еҲ¶зү©ж–ҷйңҖжұӮи®ЎеҲ’并жҸҗеҮәиҜ·иҙӯйңҖжұӮжё…еҚ•пјҢиҝҗиҗҘйғЁж №жҚ®зү©ж–ҷйңҖжұӮи®ЎеҲ’еҲ¶е®ҡйҮҮиҙӯи®ЎеҲ’并жү§иЎҢйҮҮиҙӯпјҢд»“еә“з®ЎзҗҶе‘ҳиҝӣиЎҢйҮҮиҙӯзү©иө„зҡ„жё…зӮ№гҖҒйӘҢ收е’Ңе…Ҙеә“дҪңдёҡгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

и’ёжұҪй”…зӮүз”ҹдә§дјҒдёҡз”ҹдә§жЁЎејҸдё»иҰҒйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸпјҢеҚіж №жҚ®и®ўеҚ•жғ…еҶөжқҘжӢҹе®ҡз”ҹдә§и®ЎеҲ’пјҢз»„з»Үе®үжҺ’з”ҹдә§жҙ»еҠЁпјҢз”ұз”ҹдә§жҠҖжңҜйғЁиҙҹиҙЈжү§иЎҢпјҢе…·дҪ“еҰӮдёӢпјҡй”Җе”®йғЁе®ҢжҲҗй”Җе”®и®ўеҚ•зҡ„зӯҫи®ўеҗҺпјҢиҝҗиҗҘйғЁиҙҹиҙЈе®ҢжҲҗеҺҹжқҗж–ҷе’Ңй…Қ件йҮҮиҙӯе…Ҙеә“пјҢз”ҹдә§жҠҖжңҜйғЁж №жҚ®й”Җе”®и®ўеҚ•зј–еҲ¶дә§е“ҒеӣҫзәёеҸҠе·Ҙиүәж–Ү件пјҢеҲ¶е®ҡз”ҹдә§и®ЎеҲ’并组з»ҮеҚҸи°ғдёӢеұһзҡ„з”ҹдә§зҸӯз»„е®һж–Ҫз”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

и’ёжұҪй”…зӮүз”ҹдә§дјҒдёҡй”Җе”®жЁЎејҸдё»иҰҒйҖҡиҝҮзӣҙй”Җзҡ„ж–№ејҸеҗ‘е®ўжҲ·й”Җе”®дә§е“ҒпјҢзӣҙжҺҘдёҺе®ўжҲ·зӯҫи®ўеҗҲеҗҢгҖҒз»“з®—иҙ§ж¬ҫгҖӮзӣҙй”ҖжЁЎејҸжңүеҠ©дәҺдјҒдёҡжӣҙеҘҪең°дәҶи§ЈеёӮеңәйңҖжұӮе’Ңе®ўжҲ·еҸҚйҰҲпјҢд»ҺиҖҢи°ғж•ҙдә§е“Ғзӯ–з•Ҙе’Ңз”ҹдә§и®ЎеҲ’гҖӮеҗҢж—¶пјҢзӣҙй”ҖжЁЎејҸд№ҹжңүеҠ©дәҺдјҒдёҡе»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„е®ўжҲ·е…ізі»пјҢжҸҗй«ҳе®ўжҲ·еҝ иҜҡеәҰгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

и’ёжұҪй”…зӮүиЎҢдёҡдё»з®ЎйғЁй—Ёдё»иҰҒжңүеӣҪ家еҸ‘改委гҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒе·ҘдҝЎйғЁд»ҘеҸҠ科жҠҖйғЁзӯүгҖӮеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈеҲ¶е®ҡдә§дёҡж”ҝзӯ–гҖҒжҸҗеҮәдёӯй•ҝжңҹдә§дёҡеҸ‘еұ•еҜјеҗ‘е’ҢжҢҮеҜјжҖ§ж„Ҹи§ҒгҖҒе®Ўжү№йҮҚеӨ§е»әи®ҫйЎ№зӣ®зӯүгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖиҙҹиҙЈеҲ¶е®ҡе’ҢйўҒеёғеӣҪ家许еҸҜиҜҒз®ЎзҗҶд»ҘеҸҠејәеҲ¶зӣ‘зқЈжЈҖйӘҢеҲ¶еәҰпјҢеҲ¶йҖ дјҒдёҡеҝ…йЎ»з”ійўҶз”ұеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶйғЁй—ЁйўҒеҸ‘зҡ„зү№з§Қи®ҫеӨҮи®ҫи®ЎгҖҒеҲ¶йҖ и®ёеҸҜиҜҒж–№еҸҜз”ҹдә§зү№з§Қи®ҫеӨҮгҖӮе·ҘдҝЎйғЁиҙҹиҙЈжӢҹе®ҡе·ҘдёҡеҸ‘еұ•иЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжҸҗеҮәдјҳеҢ–дә§дёҡеёғеұҖгҖҒз»“жһ„зҡ„ж”ҝзӯ–е»әи®®пјҢиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡи§„з« пјҢжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡзҡ„иғҪжәҗиҠӮзәҰе’Ңиө„жәҗз»јеҗҲеҲ©з”ЁгҖҒжё…жҙҒз”ҹдә§дҝғиҝӣж”ҝзӯ–пјҢеҸӮдёҺжӢҹи®ўиғҪжәҗиҠӮзәҰе’Ңиө„жәҗз»јеҗҲеҲ©з”ЁгҖҒжё…жҙҒз”ҹдә§дҝғиҝӣ规еҲ’пјҢз»„з»ҮеҚҸи°ғзӣёе…ійҮҚеӨ§зӨәиҢғе·ҘзЁӢе’Ңж–°дә§е“ҒгҖҒж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮгҖҒж–°жқҗж–ҷзҡ„жҺЁе№ҝеә”з”ЁзӯүгҖӮ科жҠҖйғЁиҙҹиҙЈзүөеӨҙжӢҹ订科жҠҖеҸ‘еұ•и§„еҲ’е’Ңж–№й’ҲгҖҒж”ҝзӯ–пјҢиө·иҚүжңүе…іжі•еҫӢ法规иҚүжЎҲпјҢз»ҹзӯ№еҚҸи°ғе…ұжҖ§жҠҖжңҜз ”з©¶пјҢдјҡеҗҢжңүе…ійғЁй—Ёз»„з»Ү科жҠҖйҮҚеӨ§дё“йЎ№е®һж–Ҫдёӯзҡ„ж–№жЎҲи®әиҜҒгҖҒз»јеҗҲе№іиЎЎгҖҒиҜ„дј°йӘҢ收зӯүгҖӮ

и’ёжұҪй”…зӮүиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪй”…зӮүдёҺй”…зӮүж°ҙеӨ„зҗҶеҚҸдјҡе’ҢдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡе·Ҙдёҡй”…зӮүеҲҶдјҡзӯүгҖӮдёӯеӣҪй”…зӮүдёҺй”…зӮүж°ҙеӨ„зҗҶеҚҸдјҡе’ҢдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡе·Ҙдёҡй”…зӮүеҲҶдјҡдё»иҰҒиҒҢиҙЈжңүпјҡеҸӮдёҺиЎҢдёҡжі•еҫӢ法规гҖҒе®Ҹи§Ӯи°ғжҺ§е’ҢиЎҢдёҡж”ҝзӯ–зҡ„з ”з©¶дёҺеҲ¶е®ҡпјҢжҺҘеҸ—ж”ҝеәңдё»з®ЎйғЁй—Ёзҡ„委жүҳеҸӮдёҺеҲ¶и®ўдҝ®и®ўиЎҢдёҡж ҮеҮҶгҖҒдё“дёҡжҠҖжңҜ规иҢғгҖҒиЎҢдёҡи®ёеҸҜжқЎд»¶зӯүпјҢ并жҺЁеҠЁжңүе…іжҠҖжңҜ法规дёҺж ҮеҮҶзҡ„иҙҜеҪ»е®һж–Ҫпјӣз»„з»ҮејҖеұ•иЎҢдёҡжҠҖжңҜз«һжҠҖгҖҒйЎ№зӣ®и®әиҜҒгҖҒжҲҗжһңйүҙе®ҡзӯүжҙ»еҠЁпјӣз»Ҹжңүе…ійғЁй—Ёжү№еҮҶпјҢејҖеұ•й”…зӮү科еӯҰжҠҖжңҜеҘ–иҜ„е®ҡе’Ңзӣёе…іиҜ„жҜ”жҙ»еҠЁпјҢд»ҘжҺЁеҠЁз§‘жҠҖеҲӣж–°пјҢжҺЁе№ҝиЎҢдёҡж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°жқҗж–ҷзӯүеҲӣж–°жҲҗжһңзҡ„еә”з”ЁиҪ¬еҢ–пјҢеҠ©еҠӣе®үе…Ёз”ҹдә§пјҢдҝғиҝӣиЎҢдёҡжҠҖжңҜиҝӣжӯҘпјӣејҖеұ•иЎҢдёҡи°ғжҹҘдёҺз»ҹи®ЎеҲҶжһҗе·ҘдҪңпјҢжҺҢжҸЎеӣҪеҶ…еӨ–иЎҢдёҡеҸ‘еұ•еҠЁжҖҒпјҢжҸҗеҮәиЎҢдёҡзҡ„еҸ‘еұ•и§„еҲ’гҖҒжҠҖжңҜж”ҝзӯ–е’Ң法规方йқўзҡ„ж„Ҹи§Ғе’Ңе»әи®®пјҢеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјӣеҸ—ж”ҝеәң委жүҳжүҝеҠһжҲ–ж №жҚ®еёӮеңәе’ҢиЎҢдёҡеҸ‘еұ•йңҖиҰҒпјҢз»„з»ҮгҖҒдёҫеҠһжҲ–дёҺжңүе…іеҚ•дҪҚиҒ”еҗҲдёҫеҠһиЎҢдёҡеұ•и§ҲдјҡпјҢз»„з»Үдјҡе‘ҳеҚ•дҪҚеҸӮеҠ иЎҢдёҡеӣҪйҷ…еұ•и§ҲпјҢејҖеұ•еӣҪеҶ…еӨ–еӯҰжңҜдәӨжөҒеҸҠеӣҪйҷ…еҗҲдҪңжҙ»еҠЁпјҢжӢ“еұ•иЎҢдёҡеҸ‘еұ•з©әй—ҙпјҢдҝғиҝӣиЎҢдёҡжҠҖжңҜиҝӣжӯҘпјӣеҸҠж—¶еҗ‘ж”ҝеәңжңүе…ійғЁй—ЁеҸҚжҳ иЎҢдёҡе’Ңдјҡе‘ҳиҜүжұӮпјҢз»ҙжҠӨиЎҢдёҡдёҺдјҡе‘ҳзҡ„еҗҲжі•жқғзӣҠгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣи’ёжұҪй”…зӮүиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮгҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»ЈиғҪжәҗдҪ“系规еҲ’гҖӢж”ҝзӯ–йј“еҠұж·ҳжұ°дҫӣзғӯз®ЎзҪ‘иҰҶзӣ–иҢғеӣҙеҶ…зҡ„зҮғз…Өе°Ҹй”…зӮүе’Ңж•Јз…ӨпјҢ并жҺЁеҠЁзғӯз”өиҒ”дә§ж”№йҖ е’Ңе·ҘдёҡдҪҷзғӯдҪҷеҺӢз»јеҗҲеҲ©з”ЁгҖӮиҝҷе°ҶдҝғдҪҝи’ёжұҪй”…зӮүиЎҢдёҡеҠ еҝ«жҠҖжңҜеҚҮзә§е’ҢеҲӣж–°пјҢз ”еҸ‘жӣҙдёәй«ҳж•ҲгҖҒзҺҜдҝқзҡ„и’ёжұҪй”…зӮүдә§е“ҒгҖӮгҖҠй”…зӮүз»ҝиүІдҪҺзўій«ҳиҙЁйҮҸеҸ‘еұ•иЎҢеҠЁж–№жЎҲгҖӢеҲ°2025е№ҙпјҢзҮғз…Өз”өз«ҷй”…зӮүе…Ёйқўе®һзҺ°и¶…дҪҺжҺ’ж”ҫе’ҢзҮғз…Өе°Ҹй”…зӮүзҡ„ж·ҳжұ°пјҢе°ҶеҲӣйҖ еӨ§йҮҸзҡ„еёӮеңәжңәдјҡгҖӮиҝҷдәӣиў«жӣҝжҚўдёӢжқҘзҡ„ж—§й”…зӮүйңҖиҰҒиў«ж–°зҡ„й«ҳж•ҲгҖҒзҺҜдҝқзҡ„и’ёжұҪй”…зӮүжүҖжӣҝд»ЈгҖӮеҗҢж—¶пјҢйҡҸзқҖе·ҘдёҡеҸ‘еұ•е’Ңдәә们еҜ№зҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢеҜ№й«ҳж•ҲгҖҒиҠӮиғҪгҖҒзҺҜдҝқзҡ„и’ёжұҪй”…зӮүзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

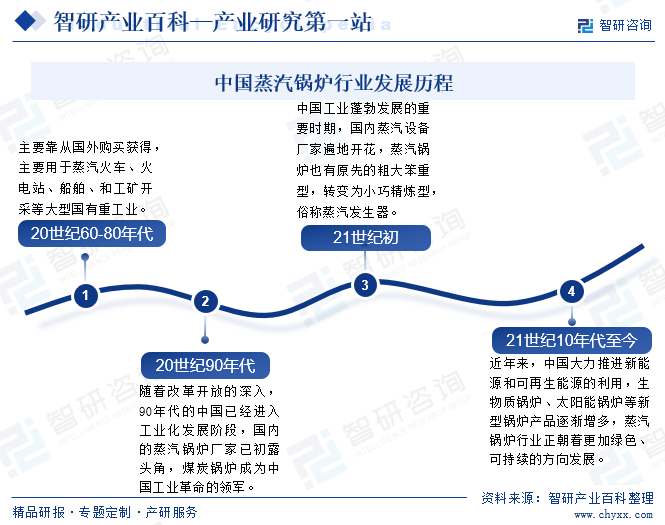

дёӯеӣҪи’ёжұҪй”…зӮүиЎҢдёҡдё»иҰҒеҲҶдёәеӣӣдёӘйҳ¶ж®өгҖӮ20дё–зәӘ60-80е№ҙд»ЈпјҢеӨ§еһӢи’ёжұҪй”…зӮүйҳ¶ж®өпјҢеҸ‘еұ•иҝҳеӨ„дәҺиө·жӯҘж‘ёзҙўйҳ¶ж®өпјҢи’ёжұҪй”…зӮүдҪ“з§ҜйғҪйқһеёёеәһеӨ§гҖӮ20дё–зәӘ90е№ҙд»ЈпјҢзҮғз…Өи’ёжұҪй”…зӮүйҳ¶ж®өпјҢжҜ”иө·еӨ§еһӢи’ёжұҪй”…зӮүпјҢзҮғз…Өй”…зӮүдҪ“з§ҜжҳҺжҳҫжңүжүҖдёӢйҷҚпјҢеә”з”ЁиҢғеӣҙд№ҹжҳҺжҳҫжү©еӨ§гҖӮ21дё–зәӘеҲқпјҢе°ҸеһӢи’ёжұҪй”…зӮүйҳ¶ж®өпјҢиҝҷдёӘйҳ¶ж®өзҡ„и’ёжұҪй”…зӮүпјҢеңЁдёӯеӣҪеҗ‘е·ҘдёҡеӨ§еӣҪеҸҳдёәе·ҘдёҡејәеӣҪзҡ„йҒ“и·ҜдёҠпјҢжҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҜжҢҒпјҢиө·зқҖдёӯжөҒз Ҙжҹұзҡ„дҪңз”ЁгҖӮ21дё–зәӘ10е№ҙд»ЈиҮід»ҠпјҢжҷәиғҪеҢ–и’ёжұҪй”…зӮүйҳ¶ж®өпјҢи’ёжұҪй”…зӮүд№ҹејҖе§ӢзҪ‘з»ңеҢ–еҸ‘еұ•гҖӮйҖҡиҝҮе®үиЈ…иҝңзЁӢж“ҚдҪңзі»з»ҹпјҢиғҪе®һзҺ°е®һж—¶зӣ‘жҺ§е’ҢиҝңзЁӢж“ҚдҪңпјӣиҝҳиғҪз”ЁжүӢжңәж“ҚжҺ§и’ёжұҪеҸ‘з”ҹеҷЁпјҢе®һзҺ°иҮӘеҠЁејҖе…іжңәпјӣе®һж—¶зӣ‘жҺ§и’ёжұҪжөҒйҮҸгҖҒжҺ§еҲ¶и’ёжұҪе№Іж№ҝеәҰгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

еҸ—еӣҪ家иҠӮиғҪзҺҜдҝқж”ҝзӯ–еҪұе“ҚпјҢе·Ҙдёҡй”…зӮүиЎҢдёҡж•ҙдҪ“еҗ‘дҪҺзўігҖҒз»ҝиүІгҖҒжҷәиғҪеҢ–иҪ¬еһӢпјҢеңЁжӯӨиҝҮзЁӢдёӯпјҢе·Ҙдёҡй”…зӮүдјҒдёҡйңҖиҰҒеӮЁеӨҮе…·жңүдё°еҜҢиЎҢдёҡе®һи·өз»ҸйӘҢзҡ„жҠҖжңҜеһӢдәәжүҚпјҢ并дёҚж–ӯжҸҗеҚҮиҮӘиә«зҡ„жҠҖжңҜж°ҙе№іе’Ңз ”еҸ‘иғҪеҠӣгҖӮеҗҢж—¶пјҢе·Ҙдёҡй”…зӮүдә§е“Ғзҡ„и®ҫи®ЎгҖҒз”ҹдә§е’ҢжЈҖжөӢзӯүеҗ„дёӘзҺҜиҠӮж¶үеҸҠеӨҡй—ЁеӯҰ科еҸҠйўҶеҹҹпјҢз”ҹдә§жөҒзЁӢеӨҚжқӮпјҢеӣ жӯӨйңҖиҰҒжңәжў°гҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒжқҗж–ҷгҖҒзғӯиғҪеҠЁеҠӣзӯүеҗ„дё“дёҡзҡ„й«ҳзҙ иҙЁдәәжүҚеҚҸеҗҢеҗҲдҪңпјҢеҜ№жҠҖжңҜз ”еҸ‘дәәе‘ҳдё“дёҡиғҢжҷҜе’Ңе®һи·өз»ҸйӘҢиҰҒжұӮд№ҹиҫғй«ҳгҖӮиҖҢиЎҢдёҡж–°иҝӣе…ҘиҖ…з”ұдәҺжІЎжңүй•ҝжңҹзҡ„иҒҡз„ҰжҖ§з ”究е’Ңдё°еҜҢзҡ„дәәжүҚеӮЁеӨҮпјҢжҠҖжңҜж°ҙе№іеҫҖеҫҖйҡҫд»ҘйҖӮеә”иЎҢдёҡж•ҙдҪ“зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

2гҖҒдә§е“ҒжҖ§иғҪеЈҒеһ’

дә§е“ҒжҖ§иғҪдёҖзӣҙжҳҜй©ұеҠЁй”…зӮүиЎҢдёҡжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ пјҢй”…зӮүзҡ„зғӯж•ҲзҺҮгҖҒе®үе…ЁжҖ§иғҪгҖҒиҝҗиЎҢзЁіе®ҡжҖ§зӯүзі»е®ўжҲ·йҮҚзӮ№е…іжіЁзҡ„дәӢйЎ№пјӣеҗҢж—¶пјҢеңЁеӣҪ家иҠӮиғҪеҮҸжҺ’гҖҒзўідёӯе’Ңзҡ„еӨ§иғҢжҷҜдёӢпјҢиҠӮиғҪж•ҲзӣҠжӣҙеҘҪгҖҒж°®ж°§еҢ–зү©жҺ’ж”ҫйҮҸжӣҙдҪҺзҡ„й”…зӮүе°ҶжӣҙеҸ—е®ўжҲ·йқ’зқҗгҖӮй”…зӮүиЎҢдёҡзҡ„дёҠиҝ°зү№зӮ№дҪҝеҫ—ж ёеҝғжҠҖжңҜе’Ңз ”еҸ‘иғҪеҠӣжҲҗдёәдјҒдёҡе®һзҺ°е·®ејӮеҢ–еҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеӣ зҙ пјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„дә§е“ҒжҖ§иғҪеЈҒеһ’гҖӮ

3гҖҒз”ҹдә§и§„жЁЎеЈҒеһ’

зҺ°д»ЈеҢ–е·Ҙдёҡй”…зӮүз”ҹдә§е…·жңүе…ёеһӢзҡ„еҲ¶йҖ дёҡзү№еҫҒпјҢ规模з»ҸжөҺж•Ҳеә”иҫғдёәжҳҺжҳҫгҖӮдёҖж–№йқўпјҢе·Ҙдёҡй”…зӮүзҡ„еҲ¶йҖ е·ҘиүәиҫғдёәеӨҚжқӮпјҢеңЁз”ҹдә§зҺҜиҠӮдёӯйңҖиҰҒз”ЁеҲ°еҰӮж•°жҺ§жҝҖе…үеҲҮеүІжңәгҖҒиҮӘеҠЁз„ҠжҺҘи®ҫеӨҮгҖҒж•°жҺ§жңәеәҠгҖҒеӨ§еһӢиө·йҮҚжңәзӯүдёҖзі»еҲ—и®ҫеӨҮпјҢиҰҒжұӮдёҖе®ҡ规模зҡ„еӣәе®ҡиө„дә§жҠ•е…ҘпјҢиҖҢ规模еҢ–з”ҹдә§еҸҜд»Ҙжңүж•ҲйҷҚдҪҺдјҒдёҡзҡ„еҚ•дҪҚз”ҹдә§жҲҗжң¬пјӣеҸҰдёҖж–№йқўпјҢе·Ҙдёҡй”…зӮүдјҒдёҡз”ҹдә§з»ҸиҗҘеҸ—еҹҺй•Үдҫӣзғӯйқўз§ҜгҖҒеҢ–е·ҘгҖҒеҚ°жҹ“гҖҒйЈҹе“ҒгҖҒеҢ»иҚҜзӯүе·ҘзҹҝдјҒдёҡиЎҢдёҡжҷҜж°”еәҰд»ҘеҸҠеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“ҚиҫғеӨ§пјҢеҸӘжңүе…·еӨҮдёҖе®ҡз”ҹдә§и§„жЁЎзҡ„дјҒдёҡжүҚиғҪжңүж•ҲжҠөеҫЎжқҘиҮӘеӨ–йғЁз»ҸиҗҘзҺҜеўғеҸҳеҢ–еёҰжқҘзҡ„йЈҺйҷ©гҖӮиҖҢж–°иҝӣе…ҘиЎҢдёҡзҡ„дјҒдёҡеҸ—еҲ°з”ҹдә§и§„жЁЎе’Ңиө„йҮ‘е®һеҠӣзҡ„еҲ¶зәҰпјҢз”ҹдә§иҮӘеҠЁеҢ–ж°ҙе№ідёҚй«ҳпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҪўжҲҗ规模еҢ–з”ҹдә§пјҢжҳ“еҸ—еҲ°еӨ–йғЁз»ҸиҗҘзҺҜеўғеҸҳеҢ–еёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

4гҖҒиө„иҙЁеЈҒеһ’

е·Ҙдёҡй”…зӮүдә§е“ҒеӨ§йғЁеҲҶеұһдәҺзү№з§Қи®ҫеӨҮиҢғз•ҙпјҢдјҒдёҡз”ҹдә§з»ҸиҗҘеҝ…йЎ»з»Ҹзӣёе…ідё»з®ЎйғЁй—Ёжү№еҮҶпјҢ并еҸ–еҫ—еҢ…жӢ¬зү№з§Қи®ҫеӨҮеҲ¶йҖ и®ёеҸҜиҜҒзӯүдёҖзі»еҲ—и®ёеҸҜиҜҒгҖӮз”ұдәҺи®ёеҸҜиҜҒзҡ„жү№еҮҶдёӯж¶үеҸҠзү№ж®Ҡе·Ҙз§Қдәәе‘ҳж•°йҮҸгҖҒе·ҘдҪңеңәжүҖгҖҒз”ҹдә§и®ҫеӨҮдёҺе·ҘиүәиЈ…еӨҮгҖҒжЈҖжөӢд»ӘеҷЁдёҺиҜ•йӘҢиЈ…зҪ®гҖҒиҜ•йӘҢиғҪеҠӣзӯүдёҖзі»еҲ—иҰҒжұӮпјҢеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢз”іиҜ·и®ӨиҜҒиҝҮзЁӢдёҘж јгҖҒз”іиҜ·е‘Ёжңҹиҫғй•ҝгҖӮеӣ жӯӨпјҢе·Ҙдёҡй”…зӮүиЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„иө„иҙЁеЈҒеһ’гҖӮ

5гҖҒе“ҒзүҢе’Ңе®ўжҲ·и®ӨзҹҘеәҰеЈҒеһ’

е“ҒзүҢе’Ңе®ўжҲ·и®ӨзҹҘеәҰеЈҒеһ’дё»иҰҒиЎЁзҺ°дёәд»ҘдёӢдёӨдёӘж–№йқўпјҡдёҖж–№йқўпјҢе·Ҙдёҡй”…зӮүиЎҢдёҡдҪңдёәдёҖдёӘе……еҲҶз«һдәүзҡ„иЎҢдёҡпјҢдёӢжёёе®ўжҲ·еҜ№дәҺе·ІеҪўжҲҗзЁіе®ҡеҗҲдҪңе…ізі»зҡ„дҫӣеә”е•Ҷе…·жңүдёҖе®ҡзҡ„дҫқиө–жҖ§пјҢдё»иҰҒиЎЁзҺ°дёәйғЁеҲҶе·Ҙдёҡй”…зӮүдә§е“Ғдёәзү№з§Қи®ҫеӨҮпјҢеҮәдәҺдә§е“Ғе®үе…ЁжҖ§иҖғиҷ‘пјҢе®ўжҲ·дёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶпјҢд»ҘйҒҝе…ҚеҪұе“Қдә§е“ҒиҙЁйҮҸе’ҢиҝҗиЎҢзЁіе®ҡжҖ§пјӣеҸҰдёҖж–№йқўпјҢдёӢжёёе®ўжҲ·еҜ№ж–°е“ҒзүҢзҡ„и®ӨзҹҘиҝҮзЁӢиҫғй•ҝпјҢе®ўжҲ·еҫҖеҫҖдјҡдјҳе…ҲйҖүз”ЁеҺҹжңүе“ҒзүҢгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

и’ёжұҪй”…зӮүдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й’ўжқҗгҖҒжңүиүІйҮ‘еұһгҖҒдә”йҮ‘件зӯүгҖӮдә§дёҡй“ҫдёӯжёёеҲҷдёәи’ёжұҪй”…зӮүзҡ„з”ҹдә§еҲ¶йҖ гҖӮи’ёжұҪй”…зӮүдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ…иЈ…еҚ°еҲ·гҖҒзәәз»ҮеҚ°жҹ“гҖҒеҢ»иҚҜгҖҒзғҹиҚүгҖҒеҢ–е·ҘгҖҒйҖ зәёгҖҒз…ӨзӮӯзӯүиЎҢдёҡгҖӮдёӯеӣҪи’ёжұҪй”…зӮүиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжңүиүІйҮ‘еұһе»әи®ҫиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҳүиҒ”зІҫеҜҶдә”йҮ‘й…Қ件жңүйҷҗе…¬еҸё ж№–еҚ—з”ідәҝзІҫеҜҶйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеёӮдёңжҳҺдә”йҮ‘еҶІд»¶жңүйҷҗе…¬еҸё дёӯеұұйҮ‘зЁідә”йҮ‘йӣ¶д»¶жңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжңүиүІйҮ‘еұһе»әи®ҫиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҳүиҒ”зІҫеҜҶдә”йҮ‘й…Қ件жңүйҷҗе…¬еҸё ж№–еҚ—з”ідәҝзІҫеҜҶйӣ¶йғЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеёӮдёңжҳҺдә”йҮ‘еҶІд»¶жңүйҷҗе…¬еҸё дёӯеұұйҮ‘зЁідә”йҮ‘йӣ¶д»¶жңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡи’ёжұҪй”…зӮүз”ҹдә§жүҖйңҖеҺҹжқҗж–ҷдё»иҰҒдёәй’ўжқҗпјҢжҲ‘еӣҪй’ўй“Ғдә§йҮҸиҫғеӨ§пјҢеҜ№и’ёжұҪй”…зӮүиЎҢдёҡдёҚжһ„жҲҗиө„жәҗзәҰжқҹпјҢдҪҶе…¶д»·ж јзҡ„жіўеҠЁдјҡеҜ№дјҒдёҡжҲҗжң¬жҺ§еҲ¶дә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮжӯӨеӨ–пјҢй’ўжқҗзҡ„иҙЁйҮҸзӣҙжҺҘеҪұе“ҚеҲ°и’ёжұҪй”…зӮүзҡ„е®үе…ЁжҖ§е’ҢеҜҝе‘ҪгҖӮй«ҳе“ҒиҙЁзҡ„й’ўжқҗеҸҜд»ҘдҝқиҜҒй”…зӮүеңЁй«ҳжё©й«ҳеҺӢзҺҜеўғдёӢзҡ„зЁіе®ҡиҝҗиЎҢпјҢеҮҸе°‘дәӢж•…еҸ‘з”ҹзҡ„йЈҺйҷ©гҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡи’ёжұҪй”…зӮүзҡ„дёӢжёёе®ўжҲ·дё»иҰҒдёәйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ…иЈ…гҖҒеҚ°еҲ·гҖҒзәәз»ҮгҖҒеҚ°жҹ“гҖҒеҢ»иҚҜгҖҒзғҹиҚүгҖҒеҢ–е·ҘгҖҒйҖ зәёгҖҒз…ӨзӮӯзӯүиЎҢдёҡпјҢдёӢжёёиЎҢдёҡжҷҜж°”еәҰе°ҶзӣҙжҺҘеҪұе“Қи’ёжұҪй”…зӮүзҡ„й”Җе”®гҖӮжҲ‘еӣҪеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзҡ„еҸ‘еұ•ж јеұҖйҖҗжӯҘеҪўжҲҗд»ҘеҸҠе·ҘдёҡеҢ–иҝӣзЁӢдёҚж–ӯж·ұе…ҘзӯүеқҮдёәе·Ҙдёҡи’ёжұҪй”…зӮүзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе®Ҫе№ҝзҡ„еёӮеңәгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

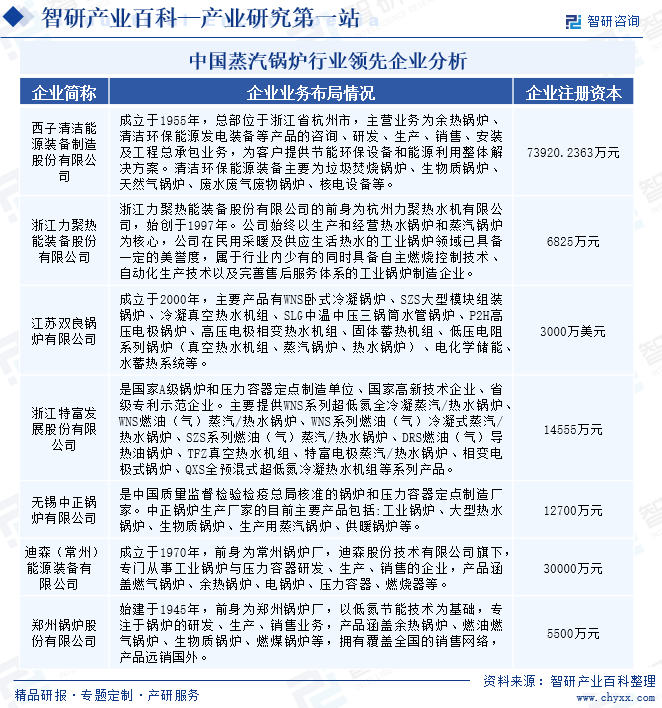

пјҲ1пјүжөҷжұҹеҠӣиҒҡзғӯиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

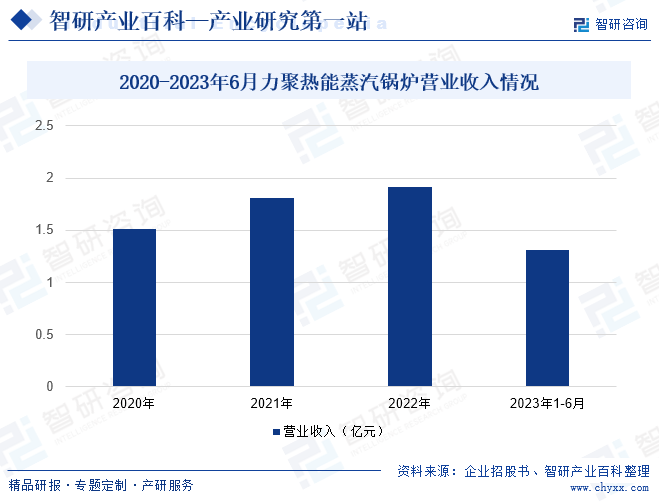

жөҷжұҹеҠӣиҒҡзғӯиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„еүҚиә«дёәжқӯе·һеҠӣиҒҡзғӯж°ҙжңәжңүйҷҗе…¬еҸёпјҢе§ӢеҲӣдәҺ1997е№ҙгҖӮе…¬еҸёе§Ӣз»Ҳд»Ҙз”ҹдә§е’Ңз»ҸиҗҘзғӯж°ҙй”…зӮүе’Ңи’ёжұҪй”…зӮүдёәж ёеҝғпјҢеңЁй•ҝжңҹзҡ„з”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯзҙҜз§ҜдәҶдё°еҜҢзҡ„дёҡеҠЎе’Ңз ”еҸ‘жҠҖжңҜдәәжүҚпјҢеңЁж ёеҝғжҠҖжңҜгҖҒз”ҹдә§з ”еҸ‘гҖҒе“ҒзүҢеҸҠе®ўжҲ·гҖҒз®ЎзҗҶеӣўйҳҹгҖҒжңҚеҠЎеӣўйҳҹзӯүж–№йқўе…·еӨҮйўҶе…ҲдјҳеҠҝгҖӮе…¬еҸёеңЁж°‘з”ЁйҮҮжҡ–еҸҠдҫӣеә”з”ҹжҙ»зғӯж°ҙзҡ„е·Ҙдёҡй”…зӮүйўҶеҹҹе·Іе…·еӨҮдёҖе®ҡзҡ„зҫҺиӘүеәҰпјҢеұһдәҺиЎҢдёҡеҶ…е°‘жңүзҡ„еҗҢж—¶е…·еӨҮиҮӘдё»зҮғзғ§жҺ§еҲ¶жҠҖжңҜгҖҒиҮӘеҠЁеҢ–з”ҹдә§жҠҖжңҜд»ҘеҸҠе®Ңе–„е”®еҗҺжңҚеҠЎдҪ“зі»зҡ„е·Ҙдёҡй”…зӮүеҲ¶йҖ дјҒдёҡгҖӮдё»иҗҘдёҡеҠЎеҢ…жӢ¬зғӯж°ҙй”…зӮүдёҺи’ёжұҪй”…зӮүзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“Ғз”ЁдәҺдҫӣеә”йҮҮжҡ–е’Ңз”ҹжҙ»з”Ёж°ҙпјҢд»ҘеҸҠдҫӣеә”е·Ҙдёҡз”ҹдә§жүҖйңҖзҡ„и’ёжұҪзӯүгҖӮеҠӣиҒҡзғӯиғҪи’ёжұҪй”…зӮүдә§е“ҒиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙеҠӣиҒҡзғӯиғҪи’ёжұҪй”…зӮүдә§е“ҒиҗҘдёҡ收е…Ҙиҫҫ1.91дәҝе…ғгҖӮ2023е№ҙ1-6жңҲпјҢеҠӣиҒҡзғӯиғҪи’ёжұҪй”…зӮүдә§е“ҒиҗҘдёҡ收е…Ҙдёә1.31дәҝе…ғгҖӮ

пјҲ2пјүиҘҝеӯҗжё…жҙҒиғҪжәҗиЈ…еӨҮеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё

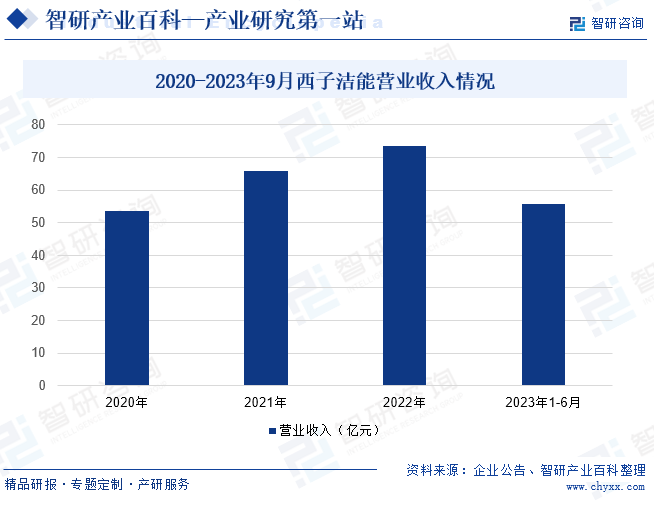

иҘҝеӯҗжё…жҙҒиғҪжәҗиЈ…еӨҮеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ1955е№ҙпјҢжҖ»йғЁдҪҚдәҺжөҷжұҹзңҒжқӯе·һеёӮпјҢдё»иҗҘдёҡеҠЎдёәдҪҷзғӯй”…зӮүгҖҒжё…жҙҒзҺҜдҝқиғҪжәҗеҸ‘з”өиЈ…еӨҮзӯүдә§е“Ғзҡ„е’ЁиҜўгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒе®үиЈ…еҸҠе·ҘзЁӢжҖ»жүҝеҢ…дёҡеҠЎпјҢдёәе®ўжҲ·жҸҗдҫӣиҠӮиғҪзҺҜдҝқи®ҫеӨҮе’ҢиғҪжәҗеҲ©з”Ёж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮжё…жҙҒзҺҜдҝқиғҪжәҗиЈ…еӨҮдё»иҰҒдёәеһғеңҫз„ҡзғ§й”…зӮүгҖҒз”ҹзү©иҙЁй”…зӮүгҖҒеӨ©з„¶ж°”й”…зӮүгҖҒеәҹж°ҙеәҹж°”еәҹзү©й”…зӮүгҖҒж ёз”өи®ҫеӨҮзӯүгҖӮ2022е№ҙиҘҝеӯҗжҙҒиғҪиҗҘдёҡ收е…Ҙиҫҫ73.44дәҝе…ғгҖӮ2023е№ҙ1-9жңҲпјҢиҘҝеӯҗжҙҒиғҪиҗҘдёҡ收е…Ҙдёә55.91дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘1.08%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

и’ёжұҪй”…зӮүдҪңдёәйҮҚиҰҒзҡ„зғӯиғҪиҪ¬жҚўи®ҫеӨҮпјҢеңЁеҗ„з§Қе·ҘдёҡйўҶеҹҹдёӯе…·жңүе№ҝжіӣзҡ„еә”з”ЁгҖӮж— и®әжҳҜзәәз»ҮгҖҒеҚ°жҹ“гҖҒйҖ зәёгҖҒйЈҹе“ҒпјҢиҝҳжҳҜй’ўй“ҒгҖҒеҶ¶йҮ‘зӯүиЎҢдёҡпјҢи’ёжұҪй”…зӮүйғҪеҸ‘жҢҘзқҖжҸҗдҫӣе·ҘиүәжүҖйңҖзғӯйҮҸзҡ„е…ій”®дҪңз”ЁгҖӮжҲ‘еӣҪдёәи’ёжұҪй”…зӮүеҮәеҸЈеӨ§еӣҪпјҢеҮәеҸЈйҮ‘йўқиҝңеӨ§дәҺиҝӣеҸЈйҮ‘йўқгҖӮ2023е№ҙеҮәеҸЈйҮ‘йўқдёә14.11дәҝзҫҺе…ғпјҢиҝӣеҸЈйҮ‘йўқд»…дёә0.88дәҝзҫҺе…ғпјҢиҝӣеҸЈйҮ‘йўқеҗҢжҜ”еўһй•ҝ39.56%пјҢеҮәеҸЈйҮ‘йўқеҗҢжҜ”еўһй•ҝ54.39%гҖӮ2024е№ҙ1-2жңҲпјҢиҝӣеҸЈйҮ‘йўқдёә0.06дәҝзҫҺе…ғпјҢеҮәеҸЈйҮ‘йўқдёә1.73дәҝзҫҺе…ғгҖӮ[жіЁпјҡжө·е…ізј–з Ғпјҡ8402пјҢи’ёжұҪй”…зӮүпјҲиғҪдә§з”ҹдҪҺеҺӢж°ҙи’ёж°”зҡ„йӣҶдёӯдҫӣжҡ–з”Ёзҡ„зғӯж°ҙй”…зӮүйҷӨеӨ–пјүпјӣиҝҮзғӯж°ҙй”…зӮү]

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәи®ёеӨҡзӣёе…ідә§дёҡж”ҝзӯ–дҝғиҝӣи’ёжұҪй”…зӮүиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢпјҢе°ҶеҶңжһ—з”ҹзү©иҙЁжҲҗеһӢзҮғж–ҷеҠ е·Ҙи®ҫеӨҮгҖҒж°”еҢ–и®ҫеӨҮгҖҒй”…зӮүе’ҢзӮүе…·еҲ¶йҖ еҲ—е…Ҙйј“еҠұзұ»дә§дёҡпјҢжңүеҠ©дәҺжҺЁеҠЁи’ёжұҪй”…зӮүиЎҢдёҡеҗ‘жӣҙеҠ зҺҜдҝқгҖҒй«ҳж•Ҳе’ҢеҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮе°ҶйғЁеҲҶзҮғз…Өй”…зӮүе’Ңз”ҹзү©иҙЁй”…зӮүеҲ—е…ҘйҷҗеҲ¶зұ»жҲ–ж·ҳжұ°зұ»дә§дёҡпјҢжңүеҠ©дәҺжҺЁеҠЁи’ёжұҪй”…зӮүиЎҢдёҡзҡ„з»“жһ„и°ғж•ҙе’ҢеҚҮзә§гҖӮйҖҡиҝҮйҷҗеҲ¶е’Ңж·ҳжұ°дҪҺж•ҲгҖҒй«ҳжұЎжҹ“зҡ„й”…зӮүи®ҫеӨҮпјҢе°Ҷдҝғиҝӣи’ёжұҪй”…зӮүиЎҢдёҡеҗ‘й«ҳж•ҲгҖҒзҺҜдҝқгҖҒдҪҺжҺ’ж”ҫзҡ„й”…зӮүи®ҫеӨҮиҪ¬еһӢгҖӮ

пјҲ2пјүжҠҖжңҜиҝӣжӯҘ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҲӣж–°пјҢи’ёжұҪй”…зӮүиЎҢдёҡеңЁзҮғзғ§жҠҖжңҜгҖҒжҺ§еҲ¶зі»з»ҹгҖҒжқҗж–ҷ科еӯҰзӯүж–№йқўеҸ–еҫ—дәҶйҮҚиҰҒзӘҒз ҙгҖӮж–°еһӢзҮғзғ§жҠҖжңҜзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢдҪҝеҫ—и’ёжұҪй”…зӮүзҡ„зҮғзғ§ж•ҲзҺҮеӨ§е№…жҸҗеҚҮпјҢиғҪжәҗж¶ҲиҖ—жҳҫи‘—йҷҚдҪҺгҖӮеҗҢж—¶пјҢжҷәиғҪеҢ–жҺ§еҲ¶зі»з»ҹзҡ„еј•е…ҘпјҢдҪҝеҫ—и’ёжұҪй”…зӮүзҡ„иҝҗиЎҢжӣҙеҠ зЁіе®ҡеҸҜйқ пјҢиғҪеӨҹе®һзҺ°еҜ№й”…зӮүзҠ¶жҖҒзҡ„е®һж—¶зӣ‘жҺ§е’ҢзІҫзЎ®и°ғж•ҙгҖӮжӯӨеӨ–пјҢжқҗж–ҷ科еӯҰзҡ„иҝӣжӯҘд№ҹдёәи’ёжұҪй”…зӮүжҸҗдҫӣдәҶжӣҙдјҳиҙЁзҡ„иҖҗзғӯгҖҒиҖҗи…җиҡҖжқҗж–ҷпјҢ延й•ҝдәҶй”…зӮүзҡ„дҪҝз”ЁеҜҝе‘ҪгҖӮиҝҷдәӣжҠҖжңҜиҝӣжӯҘдёҚд»…жҸҗеҚҮдәҶи’ёжұҪй”…зӮүзҡ„жҖ§иғҪе’Ңе“ҒиҙЁпјҢд№ҹдёәиЎҢдёҡзҡ„еҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮ

пјҲ3пјүеӣҪ家иғҪжәҗз»“жһ„иҪ¬еһӢ

йҡҸзқҖеҸҜеҶҚз”ҹиғҪжәҗзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңеә”з”ЁпјҢеӣҪ家иғҪжәҗз»“жһ„жӯЈеңЁйҖҗжӯҘеҗ‘жё…жҙҒгҖҒдҪҺзўіж–№еҗ‘иҪ¬еҸҳгҖӮз”ҹзү©иҙЁиғҪгҖҒеӨӘйҳіиғҪзӯүжё…жҙҒиғҪжәҗйҖҗжёҗжҲҗдёәжӣҝд»Јдј з»ҹеҢ–зҹіиғҪжәҗзҡ„йҮҚиҰҒйҖүжӢ©гҖӮи’ёжұҪй”…зӮүдҪңдёәзғӯиғҪиҪ¬жҚўзҡ„йҮҚиҰҒи®ҫеӨҮпјҢеңЁжё…жҙҒиғҪжәҗеҲ©з”Ёж–№йқўжңүзқҖе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮеҲ©з”Ёз”ҹзү©иҙЁиғҪгҖҒеӨӘйҳіиғҪзӯүжё…жҙҒиғҪжәҗзҡ„и’ёжұҪй”…зӮүдёҚд»…иғҪеӨҹж»Ўи¶іиғҪжәҗйңҖжұӮпјҢиҝҳиғҪеҮҸе°‘зҺҜеўғжұЎжҹ“пјҢз¬ҰеҗҲеӣҪ家зҡ„зҺҜдҝқж”ҝзӯ–еҜјеҗ‘гҖӮеӣҪ家иғҪжәҗз»“жһ„иҪ¬еһӢдёәи’ёжұҪй”…зӮүиЎҢдёҡжҸҗдҫӣдәҶж–°зҡ„еҸ‘еұ•ж–№еҗ‘е’ҢеёӮеңәз©әй—ҙгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

и’ёжұҪй”…зӮүз”ҹдә§жүҖйңҖеҺҹжқҗж–ҷдё»иҰҒдёәй’ўжқҗзӯүпјҢй’ўжқҗзҡ„д»·ж јеҸ—еӣҪйҷ…еёӮеңәдҫӣжұӮе…ізі»гҖҒж”ҝзӯ–и°ғжҺ§зӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢд»·ж јжіўеҠЁиҫғеӨ§гҖӮеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁзӣҙжҺҘеҪұе“ҚеҲ°и’ёжұҪй”…зӮүзҡ„з”ҹдә§жҲҗжң¬е’ҢеёӮеңәд»·ж јпјҢиҝӣиҖҢеҪұе“ҚеҲ°дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮеҰӮеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢиҖҢдјҒдёҡжңӘиғҪеҸҠж—¶еҗ‘дә§дёҡй“ҫдёӢжёёиҪ¬з§»еҺҹжқҗж–ҷд»·ж јжүҖеёҰжқҘзҡ„жҲҗжң¬еҺӢеҠӣпјҢе°ҶдјҡеҪұе“ҚдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҮҖеҲ©ж¶ҰгҖӮ

пјҲ2пјүе®үе…Ёз”ҹдә§еҺӢеҠӣ

и’ёжұҪй”…зӮүдҪңдёәзү№з§Қи®ҫеӨҮпјҢе…¶е®үе…Ёз”ҹдә§иҮіе…ійҮҚиҰҒгҖӮи’ёжұҪй”…зӮүдҪңдёәй«ҳжё©й«ҳеҺӢи®ҫеӨҮпјҢдёҖж—ҰеҸ‘з”ҹдәӢж•…пјҢеҗҺжһңжһҒдёәдёҘйҮҚгҖӮеӣ жӯӨпјҢе®үе…Ёз”ҹдә§дёҖзӣҙжҳҜи’ёжұҪй”…зӮүиЎҢдёҡжңҖдёәйҮҚиҰҒзҡ„жҢ‘жҲҳд№ӢдёҖгҖӮдёәдәҶзЎ®дҝқи®ҫеӨҮзҡ„е®үе…ЁиҝҗиЎҢпјҢдјҒдёҡйңҖиҰҒдёҘж јйҒөе®ҲеӣҪ家зӣёе…ізҡ„е®ү全法规е’Ңж ҮеҮҶгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家еҜ№е®үе…Ёз”ҹдә§иҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢдјҒдёҡйқўдёҙзқҖжӣҙеҠ дёҘж јзҡ„е®үе…Ёзӣ‘з®Ўе’Ңе®ЎжҹҘгҖӮи’ёжұҪй”…зӮүдјҒдёҡйңҖиҰҒеҠ ејәе®үе…Ёз®ЎзҗҶдҪ“зі»е»әи®ҫпјҢжҸҗй«ҳе‘ҳе·Ҙзҡ„е®үе…Ёж„ҸиҜҶе’Ңж“ҚдҪңжҠҖиғҪпјҢзЎ®дҝқз”ҹдә§иҝҮзЁӢдёӯзҡ„е®үе…ЁзЁіе®ҡгҖӮ

пјҲ3пјүдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚ

зӣ®еүҚпјҢи’ёжұҪй”…зӮүеёӮеңәдёҠдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎиҫғдёәдёҘйҮҚпјҢеёӮеңәдёҠи’ёжұҪй”…зӮүдә§е“Ғз§Қзұ»з№ҒеӨҡпјҢдҪҶеҫҲеӨҡдә§е“ҒеңЁеҠҹиғҪгҖҒжҖ§иғҪгҖҒеӨ–и§Ӯзӯүж–№йқўеӯҳеңЁиҫғеӨ§зҡ„зӣёдјјжҖ§пјҢзјәд№ҸжҳҺжҳҫзҡ„е·®ејӮеҢ–з«һдәүдјҳеҠҝпјҢеҜјиҮҙеёӮеңәз«һдәүжҝҖзғҲпјҢд»·ж јжҲҳжҲҗдёәдё»иҰҒжүӢж®өпјҢдјҒдёҡеңЁеёӮеңәз«һдәүдёӯйҡҫд»Ҙи„ұйў–иҖҢеҮәгҖӮдә§е“ҒеҗҢиҙЁеҢ–дёҚд»…еҪұе“ҚдәҶдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣпјҢд№ҹйҳ»зўҚдәҶж•ҙдёӘиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮдёәдәҶжү“з ҙдә§е“ҒеҗҢиҙЁеҢ–зҡ„еұҖйқўпјҢдјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘иғҪеҠӣпјҢејҖеҸ‘е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж ёеҝғжҠҖжңҜе’Ңдә§е“ҒгҖӮ

д№қгҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪи’ёжұҪй”…зӮүиЎҢдёҡеёӮеңәйӣҶдёӯеәҰзӣёеҜ№иҫғй«ҳпјҢиЎҢдёҡеҶ…еӯҳеңЁе°‘ж•°йўҶе…Ҳзҡ„еӨ§еһӢдјҒдёҡгҖӮжҲ‘еӣҪи’ёжұҪй”…зӮүиЎҢдёҡйўҶе…ҲдјҒдёҡжңүиҘҝеӯҗжҙҒиғҪгҖҒеҠӣиҒҡзғӯиғҪгҖҒеҸҢиүҜй”…зӮүгҖҒзү№еҜҢеҸ‘еұ•гҖҒдёӯжӯЈй”…зӮүгҖҒиҝӘжЈ®й”…зӮүд»ҘеҸҠйғ‘е·һй”…зӮүзӯүгҖӮж №жҚ®дёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡе·Ҙдёҡй”…зӮүеҲҶдјҡзҡ„йў„жөӢпјҢиҮівҖңеҚҒеӣӣдә”вҖқжң«пјҢиЎҢдёҡеҶ…й”…зӮүдјҒдёҡж•°йҮҸе°Ҷзј©е°ҸиҮі400家пјҢе…¶дёӯжҢҒжңүAзә§й”…зӮүз”ҹдә§еҲ¶йҖ и®ёеҸҜиҜҒзҡ„дјҒдёҡзәҰдёә150家е·ҰеҸігҖӮжңӘжқҘпјҢиЎҢдёҡ规模е°ҶжӣҙеҠ йӣҶдёӯпјҢдә§дёҡз»“жһ„е°ҶиҝӣдёҖжӯҘж•ҙеҗҲпјҢиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮе°ҶиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

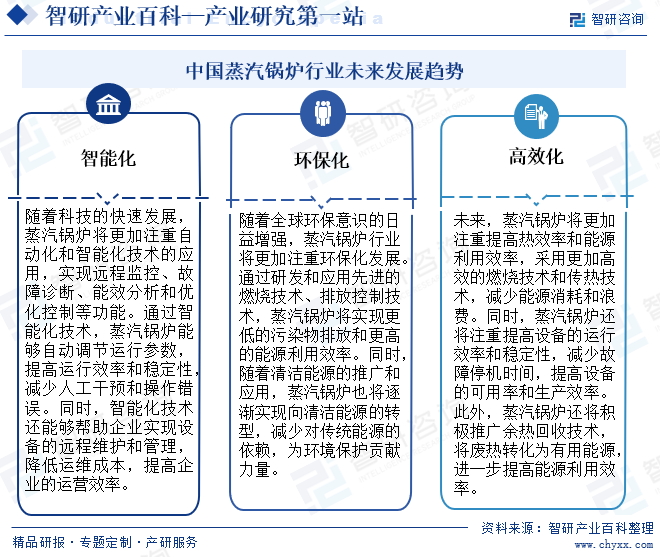

йҡҸзқҖ科жҠҖзҡ„еҝ«йҖҹеҸ‘еұ•пјҢи’ёжұҪй”…зӮүе°ҶжӣҙеҠ жіЁйҮҚиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–жҠҖжңҜзҡ„еә”з”ЁпјҢжҷәиғҪеҢ–е·Із»ҸжҲҗдёәи’ёжұҪй”…зӮүиЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮеҗҢж—¶пјҢйҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„ж—ҘзӣҠеўһејәпјҢи’ёжұҪй”…зӮүиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚзҺҜдҝқеҢ–еҸ‘еұ•гҖӮйҖҡиҝҮз ”еҸ‘е’Ңеә”з”Ёе…Ҳиҝӣзҡ„зҮғзғ§жҠҖжңҜгҖҒжҺ’ж”ҫжҺ§еҲ¶жҠҖжңҜпјҢи’ёжұҪй”…зӮүе°Ҷе®һзҺ°жӣҙдҪҺзҡ„жұЎжҹ“зү©жҺ’ж”ҫе’Ңжӣҙй«ҳзҡ„иғҪжәҗеҲ©з”Ёж•ҲзҺҮгҖӮжӯӨеӨ–пјҢи’ёжұҪй”…зӮүе°ҶжӣҙеҠ жіЁйҮҚжҸҗй«ҳзғӯж•ҲзҺҮе’ҢиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢйҮҮз”ЁжӣҙеҠ й«ҳж•Ҳзҡ„зҮғзғ§жҠҖжңҜе’Ңдј зғӯжҠҖжңҜпјҢеҮҸе°‘иғҪжәҗж¶ҲиҖ—е’ҢжөӘиҙ№гҖӮжңӘжқҘпјҢжҲ‘еӣҪи’ёжұҪй”…зӮүиЎҢдёҡе°ҶжңқзқҖжҷәиғҪеҢ–гҖҒзҺҜдҝқеҢ–д»ҘеҸҠй«ҳж•ҲеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ