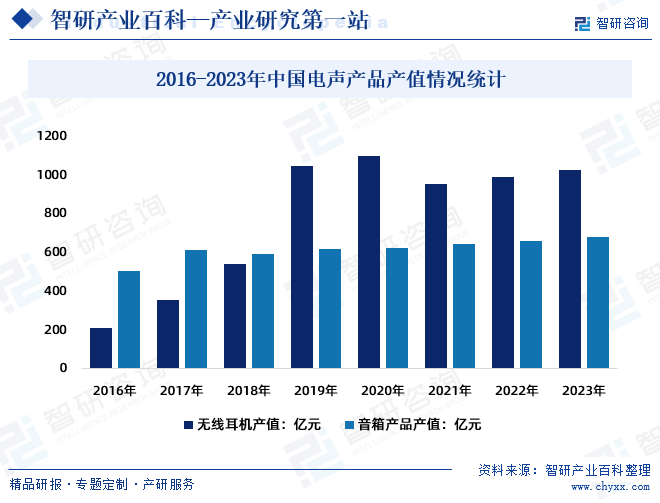

ж‘ҳиҰҒпјҡ20дё–зәӘ80е№ҙд»ЈеҗҺпјҢе…Ёзҗғз”өеЈ°дә§е“Ғи·ҹйҡҸзқҖи§Ҷеҗ¬еЁұд№җдә§дёҡе’Ңж¶Ҳиҙ№з”өеӯҗдә§дёҡзҡ„еҸ‘еұ•жөӘжҪ®пјҢд№ҹиҝ…йҖҹиҝӣе…ҘеҲ°дәҶеҚғ家дёҮжҲ·дёӯгҖӮиҝ‘е№ҙжқҘе…Ёзҗғ移еҠЁйҖҡдҝЎе’Ңи®Ўз®—жңәдә§дёҡ规模已еӨ§еӨ§и¶…иҝҮдј з»ҹзҡ„и®ҫеӨҮдә§дёҡ规模пјҢз”өеӯҗдҝЎжҒҜдә§е“Ғзҡ„жҲҗй•ҝе’Ңжҷ®еҸҠпјҢд№ҹеёҰеҠЁдәҶз”өеЈ°йҹіе“Қдә§дёҡзҡ„еҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪж— зәҝиҖіжңәдә§е“Ғдә§еҖјдёә994дәҝе…ғпјҢйҹіз®ұдә§е“Ғдә§еҖјдёә662дәҝе…ғпјӣ2023е№ҙдёӯеӣҪж— зәҝиҖіжңәдә§е“Ғдә§еҖјзәҰдёә1030дәҝе…ғпјҢйҹіз®ұдә§е“Ғдә§еҖјзәҰдёә680дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

вҖңз”өеЈ°вҖқдёҖиҜҚжҳҜз”өеӯҗйҹіе“ҚпјҲElectroacousticsпјүзҡ„з®Җз§°пјҢжҳҜжҢҮз ”з©¶еЈ°йҹізҡ„дә§з”ҹгҖҒдј ж’ӯгҖҒеӨ„зҗҶе’Ңеә”з”ЁиҝҮзЁӢдёӯж¶үеҸҠеҲ°зҡ„з”өж°”е’Ңжңәжў°зі»з»ҹпјҢжҳҜеЈ°еӯҰдёҺз”өеӯҗе·ҘзЁӢзҡ„дәӨеҸүеӯҰ科йўҶеҹҹгҖӮз”өеЈ°дә§е“ҒжҳҜжҢҮеҲ©з”Ёз”өзЈҒж„ҹеә”гҖҒйқҷз”өж„ҹеә”жҲ–еҺӢз”өж•Ҳеә”зӯүжқҘе®ҢжҲҗз”өдҝЎеҸ·е’ҢеЈ°йҹідҝЎеҸ·иҪ¬жҚўзҡ„дә§е“ҒпјҢе…¶дё»иҰҒзұ»еҲ«еҢ…жӢ¬иҖіжңәгҖҒйҹіз®ұзӯүгҖӮ

з”өеЈ°жҢүз…§еә”з”ЁйўҶеҹҹеҸҜд»ҘеҲҶдёәж¶Ҳиҙ№з”өеЈ°гҖҒдё“дёҡз”өеЈ°пјӣжҢүз…§жҠҖжңҜеҠҹиғҪеҸҜд»ҘеҲҶдёәеЈ°йҹійҮҮйӣҶгҖҒеЈ°йҹіеӨ„зҗҶгҖҒеЈ°йҹіж”ҫйҹіпјӣжҢүз…§и®ҫеӨҮзұ»еһӢеҸҜд»ҘеҲҶдёәйәҰе…ӢйЈҺгҖҒжү¬еЈ°еҷЁгҖҒеЈ°еӯҰдј ж„ҹеҷЁпјӣжҢүз…§жҠҖжңҜеҺҹзҗҶеҸҜд»ҘеҲҶдёәдј з»ҹз”өеЈ°жҠҖжңҜгҖҒе…Ҳиҝӣз”өеЈ°жҠҖжңҜпјӣжҢүз…§дҝЎеҸ·еӨ„зҗҶж–№ејҸеҸҜд»ҘеҲҶдёәжЁЎжӢҹз”өеЈ°гҖҒж•°еӯ—з”өеЈ°гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

ж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»пјҲGB/T4754-2017пјүгҖӢпјҢз”өеЈ°иЎҢдёҡеұһдәҺвҖңC39и®Ўз®—жңәгҖҒйҖҡдҝЎе’Ңе…¶д»–з”өеӯҗи®ҫеӨҮеҲ¶йҖ дёҡвҖқдёӯзҡ„вҖңC3984з”өеЈ°еҷЁд»¶еҸҠйӣ¶д»¶еҲ¶йҖ вҖқгҖӮз”өеЈ°иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁжҳҜеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҙҹиҙЈжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢеҲ¶е®ҡ并组з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–гҖӮиЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз”өеӯҗйҹіе“ҚиЎҢдёҡеҚҸдјҡпјҢеҚҸдјҡзҡ„дё»иҰҒиҙЈд»»жҳҜеҜ№иЎҢдёҡиҝӣиЎҢи°ғз ”пјҢдёҺж”ҝеәңйғЁй—ЁжІҹйҖҡдәӨжөҒпјҢеҸҚжҳ иЎҢдёҡеҸ‘еұ•жғ…еҶөеҸҠдјҒдёҡзҡ„ж„ҝжңӣе’ҢиҰҒжұӮпјҢжҸҗеҮәзӣёе…іе»әи®®зӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

пјҲ1пјүеӣҪ家еұӮйқў

з”өеЈ°иЎҢдёҡеұһдәҺеӣҪ家鼓еҠұеҸ‘еұ•зҡ„дә§дёҡпјҢдә«еҸ—еӨҡйЎ№ж”ҝзӯ–ж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҸ‘еёғзҡ„гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢгҖҠ2022е№ҙеӣҪеҠЎйҷўж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢзӯүж”ҝзӯ–ж–Ү件пјҢдҝғиҝӣдәҶдёӯеӣҪж¶Ҳиҙ№з”өеӯҗдә§дёҡй“ҫзҡ„еҸ‘еұ•пјҢдёәдёӯеӣҪж¶Ҳиҙ№з”өеӯҗдә§дёҡеӣҪйҷ…з«һдәүеҠӣзҡ„жҸҗй«ҳжү“дёӢеқҡе®һзҡ„еҹәзЎҖгҖӮиҝҷдәӣиЎҢдёҡж”ҝзӯ–еҜ№з”өеЈ°иЎҢдёҡдә§з”ҹзҡ„йҮҚиҰҒеҪұе“ҚпјҢж”ҝзӯ–дҝғдҪҝдә§дёҡз»“жһ„дјҳеҢ–е’Ңе·ҘдёҡиҪ¬еһӢеҚҮзә§пјҢжҺЁеҠЁз”ҹдә§ж–№ејҸеҗ‘жҷәиғҪеҢ–е’ҢзІҫз»ҶеҢ–иҪ¬еҸҳпјҢз”ЁиҮӘеҠЁеҢ–жҠҖжңҜж”№йҖ е’ҢжҸҗеҚҮеҲ¶йҖ дёҡпјҢдјҳе…ҲеҸ‘еұ•з”өеӯҗе…ғеҷЁд»¶гҖҒиҜӯйҹіиҜҶеҲ«зӯүйҮҚзӮ№йўҶеҹҹгҖӮ

пјҲ2пјүең°ж–№еұӮйқў

дёӯеӣҪз”өеЈ°иЎҢдёҡиҝ‘е№ҙжқҘеҸ‘еұ•иҝ…йҖҹпјҢеӣҪ家еұӮйқўж”ҝзӯ–зҺҜеўғеҜ№дәҺиЎҢдёҡзҡ„еҸ‘еұ•иө·зқҖйҮҚиҰҒзҡ„жҺЁеҠЁе’Ңеј•еҜјдҪңз”ЁгҖӮдёҺжӯӨеҗҢж—¶пјҢеҗ„зңҒеёӮеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–иҝӣдёҖжӯҘжҺЁеҠЁз”өеЈ°иЎҢдёҡеҸҠзӣёе…із”өеӯҗе…ғеҷЁд»¶дә§е“ҒзӘҒз ҙе’ҢжҺЁе№ҝеә”з”ЁгҖӮйғЁеҲҶең°ж–№еұӮйқўз”өеЈ°иЎҢдёҡзӣёе…іж”ҝзӯ–еҰӮдёӢпјҡ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

з”өеЈ°йҹіе“ҚжҳҜдәә们用声йҹізҡ„ж–№ејҸдј йҖ’дҝЎжҒҜе’Ңдј ж’ӯж–ҮеҢ–иүәжңҜеҝ…дёҚеҸҜе°‘зҡ„组件гҖӮе®ғе…·жңүеҜ№еЈ°йҹізҡ„жҺҘеҸ—гҖҒиҪ¬жҚўгҖҒдј иҫ“гҖҒйҮҚж”ҫе’ҢжөӢйҮҸзӯүеҠҹиғҪгҖӮеҜ№дәәзұ»з”ҹжҙ»зҡ„еҗ„дёӘж–№йқўйғҪжңүе·ЁеӨ§зҡ„дҪңз”ЁгҖӮдёӯеӣҪз”өеЈ°йҹіе“ҚиЎҢдёҡеӨ§дҪ“з»ҸеҺҶзҡ„еҮ дёӘеҸ‘еұ•йҳ¶ж®өеҰӮдёӢпјҡ

еӣӣгҖҒиЎҢдёҡиҝӣе…ҘеЈҒеһ’

з”өеЈ°иЎҢдёҡжҳҜдёҖдёӘж¶үеҸҠеЈ°йҹіеӨ„зҗҶгҖҒйҹійў‘и®ҫеӨҮеҲ¶йҖ гҖҒйҹійў‘иҪҜ件ејҖеҸ‘зӯүеӨҡдёӘйўҶеҹҹзҡ„иЎҢдёҡпјҢеӣ жӯӨпјҢз”өеЈ°иЎҢдёҡиҝӣе…ҘеЈҒеһ’еҸҜиғҪжҳҜз”ұдәҺеӨҡз§Қеӣ зҙ еҜјиҮҙзҡ„гҖӮйҰ–е…ҲпјҢй«ҳз«Ҝйҹійў‘еӨ„зҗҶжҠҖжңҜгҖҒеЈ°йҹіиҜҶеҲ«жҠҖжңҜгҖҒиҜӯйҹіеҗҲжҲҗжҠҖжңҜзӯүж–№йқўзҡ„дё“еҲ©е’Ңдё“дёҡзҹҘиҜҶеҸҜиғҪжһ„жҲҗжҠҖжңҜеЈҒеһ’пјҢдҪҝеҫ—ж–°иҝӣе…ҘиҖ…йҡҫд»ҘдёҺе·Іжңүзҡ„дјҒдёҡз«һдәүгҖӮе…¶ж¬ЎпјҢз”өеЈ°иЎҢдёҡеҲ¶йҖ е•ҶйңҖиҰҒе…·еӨҮеӨ§и§„жЁЎзҡ„з”ҹдә§иғҪеҠӣпјҢеӣ жӯӨпјҢиЎҢдёҡйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘иҝӣиЎҢз ”еҸ‘гҖҒз”ҹдә§е’ҢеёӮеңәжҺЁе№ҝпјҢиө„йҮ‘е……и¶ізҡ„еӨ§еһӢдјҒдёҡеҸҜиғҪдјҡйҖҡиҝҮдёҚж–ӯжҠ•е…Ҙиө„йҮ‘жқҘе·©еӣәиҮӘе·ұеңЁиЎҢдёҡдёӯзҡ„ең°дҪҚпјҢеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮжңҖеҗҺпјҢеёӮеңәдёҠе·Іжңүзҡ„е“ҒзүҢзҹҘеҗҚеәҰгҖҒе®ўжҲ·еҹәзЎҖгҖҒжё йҒ“иө„жәҗзӯүйғҪжһ„жҲҗдәҶеёӮеңәеЈҒеһ’пјҢж–°дјҒдёҡжғіиҰҒиҝӣе…ҘеҸҜиғҪйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„йҮ‘жқҘе»әз«ӢиҮӘе·ұзҡ„е“ҒзүҢе’Ңжё йҒ“пјҢеӣ жӯӨпјҢз”өеЈ°иЎҢдёҡеҜ№ж–°иҝӣе…ҘиҖ…е…·жңүиҫғејәзҡ„е®ўжҲ·иө„жәҗеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өеЈ°еҲ¶йҖ дјҒдёҡзҡ„дёҠжёёдёәз”өеӯҗе…ғеҷЁд»¶гҖҒзІҫеҜҶ组件гҖҒеЎ‘иғ¶дә”йҮ‘件гҖҒз”өжұ гҖҒзәҝжқҗзӯүз”ҹдә§зұ»дјҒдёҡд»ҘеҸҠе·Ҙдёҡи®ҫи®ЎгҖҒиҪҜ件算法е’ҢиҠҜзүҮи®ҫи®ЎзӯүжңҚеҠЎзұ»дјҒдёҡгҖӮз”ұдәҺеЈ°еӯҰдә§е“Ғзҡ„жӣҙж–°иҝӯд»ЈйҖҹеәҰиҫғеҝ«пјҢиЎҢдёҡеҶ…дјҒдёҡиӢҘжғіжҠҠжҸЎеёӮеңәжҪ®жөҒгҖҒеҝ«йҖҹе“Қеә”е®ўжҲ·пјҢеҲҷйңҖиҰҒеҜ№иҮӘиә«зҡ„еҺҹжқҗж–ҷйҮҮиҙӯгҖҒдҫӣеә”й“ҫз®ЎзҗҶжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮе…¶дёӯпјҡз”өеӯҗе…ғеҷЁд»¶дә§дёҡзҡ„еҸ‘еұ•дё»еҜјзқҖдә§е“Ғзҡ„жҖ§иғҪиЎЁзҺ°е’Ңе…ій”®з«һдәүеҠӣпјҢе…¶дҫӣеә”жқҗж–ҷзҡ„ж•ҲзҺҮгҖҒиҙЁйҮҸе’Ңд»·ж јпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶз”өеЈ°иЎҢдёҡдјҒдёҡзҡ„дәӨиҙ§е‘ЁжңҹгҖҒдә§е“ҒиҙЁйҮҸе’Ңд»·ж јз«һдәүеҠӣгҖӮ

з”өеЈ°еҲ¶йҖ дјҒдёҡдҪҚдәҺиЎҢдёҡдёӯжёёпјҢз”өеЈ°еҲ¶йҖ дјҒдёҡдё»иҰҒд»ҘODMгҖҒOEMжЁЎејҸејҖеұ•дёҡеҠЎгҖӮOEMжЁЎејҸдёӢпјҢз”өеЈ°дјҒдёҡж №жҚ®е®ўжҲ·жҸҗдҫӣзҡ„дә§е“Ғж–№жЎҲе’ҢжҠҖжңҜиҰҒжұӮиҝӣиЎҢеҺҹжқҗж–ҷзҡ„йҮҮиҙӯе’Ңдә§е“Ғзҡ„з”ҹдә§еҲ¶йҖ пјҢе®ўжҲ·иҙҹиҙЈдә§е“Ғзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒй”Җе”®е’ҢжңҚеҠЎзҺҜиҠӮгҖӮз”өеЈ°еҲ¶йҖ дјҒдёҡж №жҚ®е®ўжҲ·е…·дҪ“иҰҒжұӮиҝӣиЎҢз”ҹдә§еҗҺпјҢе°ҶжҲҗе“ҒзӣҙжҺҘй”Җе”®з»ҷе®ўжҲ·гҖӮеӣҪйҷ…е“ҒзүҢеҺӮе•ҶжңүиӢ№жһңгҖҒе“ҲжӣјгҖҒдёүжҳҹгҖҒзҙўе°јпјҢеӣҪеҶ…зҡ„еӨ§дёӯеһӢз”өеЈ°дјҒдёҡжңүжӯҢе°”иӮЎд»ҪгҖҒйҖҡеҠӣиӮЎд»ҪгҖҒеӣҪе…үз”өеҷЁзӯүгҖӮ

з”өеЈ°иЎҢдёҡдёӢжёёеә”з”ЁдәҺжҷәиғҪжүӢжңәгҖҒдә’иҒ”зҪ‘дјҒдёҡгҖҒз”өи„‘гҖҒжұҪиҪҰгҖҒз”өи§ҶгҖҒжҷәиғҪ家еұ…гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮзӯүйўҶеҹҹпјҢдё»иҰҒе®ўжҲ·дёәдёәеЈ°еӯҰйўҶеҹҹе“ҒзүҢеҺӮе•ҶпјҢдё»иҰҒеҢ…жӢ¬еӣҪйҷ…зҹҘеҗҚж¶Ҳиҙ№з”өеӯҗдјҒдёҡе’Ңдә’иҒ”зҪ‘еӨҙйғЁдјҒдёҡзӯүгҖӮз”өеЈ°иЎҢдёҡдә§дёҡй“ҫе…·дҪ“еҰӮдёӢпјҡ

еҢ—дә¬еҢ—ж–—жҳҹйҖҡеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷжҷҜеҳүеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еЁҒзқҝдҝЎжҒҜжҠҖжңҜ(дёӯеӣҪ)жңүйҷҗе…¬еҸё еҫ®иҪҜе…¬еҸё IBMпјҲеӣҪйҷ…е•ҶдёҡжңәеҷЁе…¬еҸёпјү й№ҸйјҺжҺ§иӮЎпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жІӘеЈ«з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иғңе®Ҹ科жҠҖпјҲжғ е·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдҫқйЎҝз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡжұҹжө·з”өе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеі°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—дә¬еҢ—ж–—жҳҹйҖҡеҜјиҲӘжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зәіжҖқиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪж°‘жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжІҷжҷҜеҳүеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еЁҒзқҝдҝЎжҒҜжҠҖжңҜ(дёӯеӣҪ)жңүйҷҗе…¬еҸё еҫ®иҪҜе…¬еҸё IBMпјҲеӣҪйҷ…е•ҶдёҡжңәеҷЁе…¬еҸёпјү й№ҸйјҺжҺ§иӮЎпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жІӘеЈ«з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иғңе®Ҹ科жҠҖпјҲжғ е·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдҫқйЎҝз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡжұҹжө·з”өе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеі°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

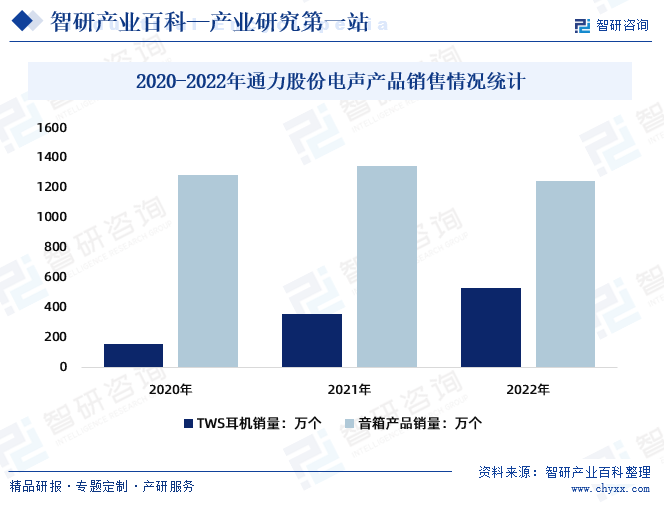

йҖҡеҠӣиӮЎд»ҪжҳҜдёҖ家专дёҡд»ҺдәӢеЈ°еӯҰдә§е“Ғе’ҢжҷәиғҪдә§е“Ғзҡ„и®ҫи®Ўз ”еҸ‘гҖҒз”ҹдә§еҲ¶йҖ еҸҠй”Җе”®зҡ„ODMе№іеҸ°еһӢдјҒдёҡпјҢеҹәдәҺеЈ°еӯҰгҖҒж— зәҝиҝһжҺҘеҸҠжҷәиғҪдәӨдә’жҠҖжңҜпјҢжңҚеҠЎдәҺе…ЁзҗғзҹҘеҗҚзҡ„ж¶Ҳиҙ№з”өеӯҗе“ҒзүҢдјҒдёҡгҖҒдә’иҒ”зҪ‘еӨҙйғЁдјҒдёҡгҖӮйҖҡеҠӣиӮЎд»Ҫдә§е“Ғдё»иҰҒеҢ…жӢ¬йҹіз®ұдә§е“ҒгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒAIoTдә§е“Ғе’ҢзІҫеҜҶ组件еҸҠйҷ„件зӯүгҖӮдјҒдёҡжӢӣиӮЎд№ҰжҳҫзӨәпјҢиҝ‘е№ҙжқҘпјҢйҖҡеҠӣиӮЎд»Ҫйҹіз®ұдә§е“Ғдә§й”ҖзҺҮиҫғй«ҳпјҢ2022е№ҙйҖҡеҠӣиӮЎд»Ҫйҹіз®ұдә§е“Ғй”ҖйҮҸ1248.18дёҮдёӘпјҢTWSиҖіжңәй”ҖйҮҸ531.95дёҮдёӘгҖӮ

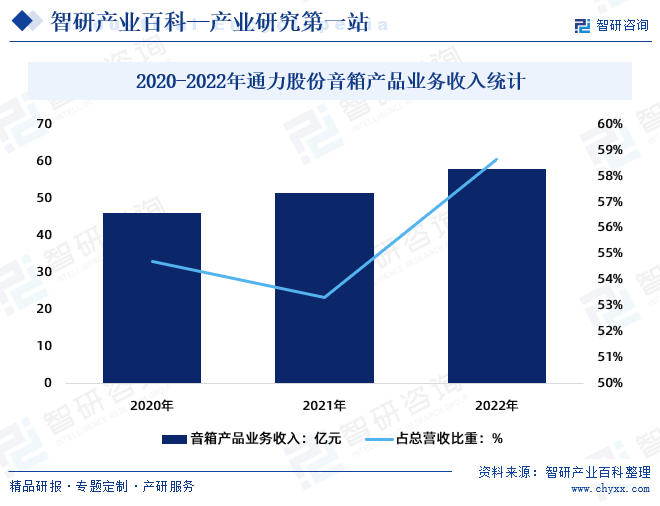

2020-2022е№ҙйҖҡеҠӣиӮЎд»Ҫйҹіз®ұдә§е“ҒдёҡеҠЎж”¶е…ҘйҖҗе№ҙеўһй•ҝпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚи¶…иҝҮ50%пјҢ2022е№ҙйҖҡеҠӣиӮЎд»Ҫйҹіз®ұдә§е“ҒдёҡеҠЎж”¶е…Ҙ57.97дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„58.65%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з”өеЈ°дә§е“ҒжҳҜеҲ©з”Ёз”өзЈҒж„ҹеә”гҖҒйқҷз”өж„ҹеә”жҲ–еҺӢз”өж•Ҳеә”зӯүжқҘе®ҢжҲҗз”өдҝЎеҸ·е’ҢеЈ°йҹідҝЎеҸ·иҪ¬жҚўзҡ„дә§е“ҒпјҢе…¶жңҖеҲқдә§е“Ғзҡ„дё»иҰҒзұ»еҲ«еҢ…жӢ¬иҖіжңәгҖҒйҹіз®ұзӯүгҖӮ20дё–зәӘ80е№ҙд»ЈеҗҺпјҢе…Ёзҗғз”өеЈ°дә§е“Ғи·ҹйҡҸзқҖи§Ҷеҗ¬еЁұд№җдә§дёҡе’Ңж¶Ҳиҙ№з”өеӯҗдә§дёҡзҡ„еҸ‘еұ•жөӘжҪ®пјҢд№ҹиҝ…йҖҹиҝӣе…ҘеҲ°дәҶеҚғ家дёҮжҲ·дёӯгҖӮиҝ‘е№ҙжқҘе…Ёзҗғ移еҠЁйҖҡдҝЎе’Ңи®Ўз®—жңәдә§дёҡ规模已еӨ§еӨ§и¶…иҝҮдј з»ҹзҡ„и®ҫеӨҮдә§дёҡ规模пјҢз”өеӯҗдҝЎжҒҜдә§е“Ғзҡ„жҲҗй•ҝе’Ңжҷ®еҸҠпјҢд№ҹеёҰеҠЁдәҶз”өеЈ°йҹіе“Қдә§дёҡзҡ„еҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪж— зәҝиҖіжңәдә§е“Ғдә§еҖјдёә994дәҝе…ғпјҢйҹіз®ұдә§е“Ғдә§еҖјдёә662дәҝе…ғпјӣ2023е№ҙдёӯеӣҪж— зәҝиҖіжңәдә§е“Ғдә§еҖјзәҰдёә1030дәҝе…ғпјҢйҹіз®ұдә§е“Ғдә§еҖјзәҰдёә680дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зЁіе®ҡй«ҳж•ҲпјҢдҝғиҝӣиЎҢдёҡеҸ‘еұ•

еҪ“еүҚпјҢз”өеЈ°иЎҢдёҡжӯЈеңЁж•ҙдҪ“еҗ‘зҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢзҡ„иҝҮзЁӢдёӯпјҢиҝҷжҳҜдёӯеӣҪз”өеЈ°иЎҢдёҡиҝ…йҖҹеҸ‘еұ•гҖҒиҝҺеӨҙиө¶дёҠзҡ„е…ій”®еҺҶеҸІжңәйҒҮгҖӮеӣҙз»•еҲ¶йҖ ејәеӣҪгҖҒдёҖеёҰдёҖи·ҜзӯүйҮҚеӨ§ж”ҝзӯ–еҲ©еҘҪпјҢжҠ“дҪҸ5GгҖҒжҷәиғҪеҲ¶йҖ гҖҒвҖңдә’иҒ”зҪ‘пјӢвҖқзӯүйҮҚеӨ§жңәйҒҮпјҢе°Ҷжңүж•ҲжҸҗй«ҳдјҒдёҡеҲ©ж¶ҰпјҢжҝҖеҸ‘дјҒдёҡжҠ•иө„зғӯжғ…пјҢдёәдёӯеӣҪз”өеЈ°иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢ并еҜ№иЎҢдёҡеҸ‘еұ•иө·еҲ°дәҶйҮҚиҰҒзҡ„еј•еҜјдҪңз”Ёе’Ңж”ҜжҢҒдҪңз”ЁпјӣеӣҪ家йғЁе§”е’Ңең°ж–№еҗ„зә§ж”ҝеәңйҷӨдәҶеҮәеҸ°ж”ҜжҢҒж•°еӯ—еҢ–иөӢиғҪгҖҒеҠ еҝ«5Gе»әи®ҫгҖҒеҠ еҝ«еҢәеқ—й“ҫжҠҖжңҜеә”з”ЁгҖҒдҝғиҝӣйӣҶжҲҗз”өи·Ҝй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒвҖңе·Ҙдёҡзү©иҒ”зҪ‘пјӢвҖқзӯүеҗ„йЎ№жҺӘж–ҪеӨ–пјҢиҝҳд»ҘжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡйӣҶзҫӨе»әи®ҫдёәжҠ“жүӢпјҢеҹ№иӮІй«ҳз«ҜеҲ¶йҖ дёҡгҖҒжү“йҖ ж–°дёҖд»Јз”өеӯҗдҝЎжҒҜжҲҳз•ҘжҖ§ж”Ҝжҹұдә§дёҡпјҢдёәжңӘжқҘдёӯеӣҪз”өеЈ°иЎҢдёҡиҝ…йҖҹеҸ‘еұ•жү“йҖ ж”ҝзӯ–дҝқйҡңдҪ“зі»гҖӮ

пјҲ2пјүж¶Ҳиҙ№еҚҮзә§йңҖжұӮ

йҡҸзқҖеЈ°еӯҰжҠҖжңҜзҡ„дёҚж–ӯжј”иҝӣпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺеЈ°еӯҰдә§е“Ғзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢд№ҹдјҡдҝғиҝӣеЈ°еӯҰдә§е“ҒдёҚж–ӯжӣҙж–°иҝӯд»ЈгҖӮдҫӢеҰӮж¶Ҳиҙ№иҖ…иҰҒжұӮиҖіжңәжӣҙеҘҪйҹіж•ҲгҖҒжӣҙиҠӮиғҪгҖҒжӣҙдҫҝжҚ·гҖҒжӣҙжҷәиғҪгҖҒжӣҙзҫҺи§ӮпјҢд»ҺиҖҢеӮ¬з”ҹдәҶд»ҺжңүзәҝиҖіжңәгҖҒж— зәҝиҖіжңәеҶҚеҲ°TWSиҖіжңәзҡ„жӢ“еұ•гҖҒ并жңүйҷҚеҷӘгҖҒиҜӯйҹідәӨдә’гҖҒйҳІж°ҙйҳІе°ҳзӯүеҠҹиғҪзҡ„еҠ е…ҘгҖӮжӯӨеӨ–пјҢдәәе·ҘжҷәиғҪзҡ„еҸ‘еұ•е’ҢйҖҡдҝЎжҠҖжңҜзҡ„еҚҮзә§жҺЁеҠЁзқҖAIoTж—¶д»Јзҡ„еҲ°жқҘпјҢдҝғдҪҝе…Ёзҗғж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–з”ҹжҙ»ж–№ејҸжӣҙеҠ дҫқиө–пјҢд№ҹдҝғиҝӣдәҶеҗ„зұ»ж–°еһӢеЈ°еӯҰдә§е“Ғзҡ„иҜһз”ҹпјҢдҫӢеҰӮпјҡеҹәдәҺз”ҹжҖҒй“ҫзҡ„жҷәиғҪйҹіз®ұпјҢAIдәӨдә’ејҸзҡ„з©әи°ғгҖҒжҙ—иЎЈжңәгҖҒз”өи§ҶжңәпјҢж–°еҪўжҖҒзҡ„з”өеҠЁжұҪиҪҰгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮзӯүдә§е“ҒгҖӮйҡҸзқҖChatGPTзӯүз”ҹжҲҗејҸAIзі»з»ҹеҜ№жҷәиғҪдәӨдә’ж–№ејҸзҡ„еҚҮзә§пјҢиҜӯйҹідәӨдә’еҸҚйҰҲз»“жһңзҡ„ж·ұеәҰдёҺе№ҝеәҰеӨ§е№…жӢ“еұ•пјҢжҷәиғҪйҹіз®ұдҪңдёәиҜӯйҹідәӨдә’AIзҡ„иҪҪдҪ“пјҢйҷҚдҪҺдәҶдәәжңәдәӨдә’зҡ„й—Ёж§ӣпјҢжңүжңӣеј•йўҶж–°дёҖиҪ®AIoTдә§е“ҒеҲӣж–°гҖӮеҗҢж—¶пјҢд»Ҙ家еәӯеңәжҷҜдёәж ёеҝғжһ„е»әзҡ„еЁұд№җпјҲеҪұйҹіжёёжҲҸпјүгҖҒе·ҘдҪңе’ҢеӯҰд№ и®ҫеӨҮзҡ„йңҖжұӮдҝқжҢҒејәеҠІпјҢдјҙйҡҸзқҖеӨ§еұҸ幕з”өи§Ҷе’ҢжҠ•еҪұз”өи§Ҷзҡ„жҷ®еҸҠеҜ№Soundbarзҡ„йңҖжұӮеўһеҠ пјҢд»ҘеҸҠи“қзүҷйҹійў‘LEAudioгҖҒз©әй—ҙеЈ°еңәгҖҒAR/VRзӯүж–°жҠҖжңҜйғҪеңЁеӮ¬з”ҹж–°дёҖд»Јзҡ„йҹійў‘дә§е“Ғзҡ„еҮәзҺ°гҖӮ

пјҲ3пјүе®Ңе–„зҡ„дә§дёҡй…ҚеҘ—

дёӯеӣҪз”өеЈ°иЎҢдёҡдә§дёҡеҹәзЎҖи®ҫж–Ҫе’Ңдә§дёҡе‘Ёиҫ№зҺҜеўғж—ҘзӣҠе®Ңе–„пјҢдёҠдёӢжёёеҸҠе‘Ёиҫ№дә§дёҡй“ҫзӣёеҜ№е®Ңж•ҙпјӣдә§дёҡ规模еҝ«йҖҹжү©еӨ§пјҢдә§дёҡдҪ“зі»ж—Ҙи¶ӢеҗҲзҗҶпјҡдә§дёҡйӣҶзҫӨеҸ‘еұ•иғҪеҠӣж—ҘзӣҠеўһејәпјҢеҹәзЎҖи®ҫж–Ҫж°ҙе№іиҫғй«ҳгҖӮиЎҢдёҡдё»иҰҒдә§дёҡеҹәең°йӣҶдёӯеңЁзҸ жұҹдёүи§’жҙІгҖҒй•ҝжұҹдёүи§’жҙІе’ҢзҺҜжёӨжө·ең°еҢәдёүеӨ§еҢәеҹҹгҖӮдёӯеӣҪеЈ°еӯҰдә§дёҡе…·еӨҮе®Ңе–„зҡ„дёҠдёӢжёёгҖӮдёҠжёёж–№йқўпјҢд»Һи§ЈеҶіж–№жЎҲгҖҒжЁЎе…·гҖҒжЁЎжқҝгҖҒиҙҙзҡ®гҖҒжіЁеЎ‘гҖҒе–ҮеҸӯеҚ•е…ғгҖҒз”өи·ҜжқҝгҖҒеҸҳеҺӢеҷЁгҖҒеҠҹиғҪжқҝгҖҒйғЁд»¶гҖҒдё»жҺ§иҠҜзүҮгҖҒж”ҫеӨ§иҠҜзүҮгҖҒз”өжәҗз®ЎзҗҶжЁЎеқ—гҖҒиҜӯйҹіеӨ„зҗҶиҠҜзүҮгҖҒеҶ…еӯҳгҖҒз”өжұ гҖҒжӢҫйҹіеҷЁгҖҒжҳҫзӨәеұҸгҖҒжөӢиҜ•д»ӘеҷЁзӯүдә§е“Ғе’Ңж–№жЎҲйғҪеҸҜд»Ҙж–№дҫҝең°еҸ–еҫ—гҖӮдёӢжёёж–№йқўпјҢе“ҒзүҢжңәжһ„гҖҒз»Ҹй”ҖдҪ“зі»гҖҒз”өе•ҶгҖҒзӣҙж’ӯе№іеҸ°зӯүе®ҢеӨҮдё”жҲҗзҶҹгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

е°Ҫз®Ўз”өеЈ°иЎҢдёҡеңЁдёӯеӣҪжңүзқҖе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜпјҢдҪҶиЎҢдёҡеҸ‘еұ•иҝҮзЁӢдёӯд№ҹйқўдёҙзқҖдёҖдәӣдёҚеҲ©еӣ зҙ пјҢе…¶дёӯеҢ…жӢ¬пјҡй«ҳзҙ иҙЁз ”еҸ‘и®ҫи®ЎдәәжүҚзӣёеҜ№зјәд№ҸгҖҒеӣҪеҶ…еҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮгҖҒдә§дёҡй“ҫең°дҪҚгҖҒиҮӘдё»и®ҫи®Ўз ”еҸ‘иғҪеҠӣдёҺеӣҪйҷ…зҹҘеҗҚеҺӮе•Ҷд»Қжңүе·®и·қзӯүпјҢж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒеңЁйқўеҜ№иҝҷдәӣдёҚеҲ©еӣ зҙ пјҢеә”йҮҮеҸ–жңүж•ҲжҺӘж–Ҫеә”еҜ№пјҢжүҚиғҪеңЁз«һдәүжҝҖзғҲзҡ„еёӮеңәдёӯз«Ӣ足并еҸ–еҫ—жҲҗеҠҹгҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒеӣҪеӨ–дё»иҰҒе“ҒзүҢдјҒдёҡ

йҡҸзқҖжҷәиғҪ硬件дә§дёҡй“ҫдёҚж–ӯе®Ңе–„пјҢе…Ёзҗғдә§дёҡй“ҫеҲҶе·ҘдёҚж–ӯз»ҶеҢ–пјҢзҺ°е·ІеҪўжҲҗе…ЁзҗғеҢ–еҲҶе·Ҙзҡ„дә§дёҡж јеұҖгҖӮеЈ°еӯҰйўҶеҹҹе“ҒзүҢеҺӮе•Ҷдё»иҰҒдё“жіЁеңЁеүҚжІҝзҡ„жҠҖжңҜз ”еҸ‘гҖҒдә§е“ҒиҗҘй”ҖгҖҒе“ҒзүҢеҚҮзә§еҸҠе”®еҗҺжңҚеҠЎж–№йқўпјҢиҖҢе°ҶеЈ°еӯҰдә§е“Ғзҡ„з ”еҸ‘гҖҒи®ҫи®ЎжҲ–еҲ¶йҖ 委еӨ–з»ҷдё“дёҡзҡ„еҲ¶йҖ е•ҶгҖӮ

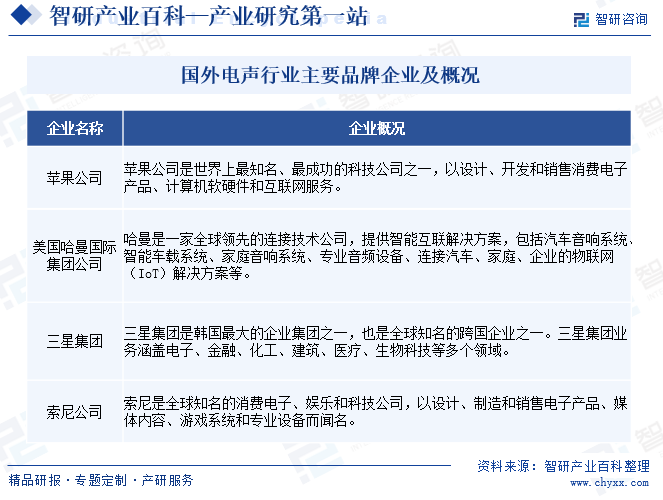

з”өеЈ°иЎҢдёҡз»Ҳз«Ҝе“ҒзүҢе•Ҷзҡ„з«һдәүйӣҶдёӯеңЁж ёеҝғжҠҖжңҜгҖҒдә§е“Ғи®ҫи®ЎгҖҒеёӮеңәжҺЁе№ҝгҖҒй”Җе”®жё йҒ“зӯүж–№йқўпјҢеӣҪйҷ…дјҒдёҡеҚ жҚ®дјҳеҠҝең°дҪҚгҖӮд»ҘиӢ№жһңгҖҒе“ҲжӣјгҖҒдёүжҳҹгҖҒзҙўе°јдёәд»ЈиЎЁзҡ„еӣҪйҷ…е“ҒзүҢеҺӮе•ҶпјҢеҮӯеҖҹж·ұеҺҡзҡ„е“ҒзүҢз§Ҝж·ҖгҖҒйўҶе…Ҳзҡ„ж ёеҝғжҠҖжңҜгҖҒеҸ‘иҫҫзҡ„е®ўжҲ·жё йҒ“гҖҒдё°еҜҢзҡ„иҝҗиҗҘз»ҸйӘҢпјҢеҚ жҚ®дәҶе…Ёзҗғдёӯй«ҳз«Ҝз”өеЈ°дә§е“ҒеӨ§йғЁеҲҶзҡ„еёӮеңәд»ҪйўқпјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳгҖӮ

2гҖҒеӣҪеҶ…дё»иҰҒз«һдәүдјҒдёҡ

й•ҝжңҹд»ҘжқҘпјҢдёӯеӣҪз”өеЈ°иЎҢдёҡд»ҘOEMе’ҢODMжЁЎејҸдёәдё»пјҢйҷӨе°‘ж•°жңүйўҶе…ҲдјҳеҠҝзҡ„еӨҙйғЁдјҒдёҡеӨ–пјҢе…¶д»–дјҒдёҡж•°йҮҸеӨҡгҖҒ规模е°ҸпјҢжҠҖжңҜиғҪеҠӣдёҚејәпјҢд»ҺиҖҢеҜјиҮҙдёӯдҪҺз«Ҝд»Је·ҘйўҶеҹҹз«һдәүжҝҖзғҲпјҢиҖҢжңүиғҪеҠӣж¶үи¶іж ёеҝғжҠҖжңҜгҖҒеҜ№еҲӣж–°иғҪеҠӣгҖҒи®ҫи®ЎиғҪеҠӣгҖҒеј•йўҶиғҪеҠӣиҰҒжұӮиҫғй«ҳзҡ„дјҒдёҡиҫғе°‘пјҢдё”еҸ—иЎҢдёҡз«һдәүж јеұҖзҡ„еҪұе“ҚпјҢжҷ®йҒҚзӣҲеҲ©иғҪеҠӣдёҚејәпјӣжӯӨеӨ–пјҢйҡҸзқҖеӣҪйҷ…еёӮеңәз»ҸжөҺеҪўеҠҝжіўеҠЁеҠ еӨ§гҖҒз«һдәүи¶ҠжқҘи¶ҠжҝҖзғҲгҖӮеӣҪеҶ…зҡ„еӨ§дёӯеһӢз”өеЈ°дјҒдёҡдё»иҰҒеҢ…жӢ¬жӯҢе°”иӮЎд»ҪгҖҒйҖҡеҠӣиӮЎд»ҪгҖҒеҚҺеӢӨжҠҖжңҜгҖҒдҪізҰҫиӮЎд»ҪгҖҒеӣҪе…үз”өеҷЁзӯүе°‘ж•°дјҒдёҡпјҢдҫқжүҳиҫғејәзҡ„жҠҖжңҜе®һеҠӣе’Ң规模дјҳеҠҝпјҢе·Із»Ҹж‘Ҷи„ұдәҶеҗҢиҙЁеҢ–зҡ„дёӯдҪҺз«Ҝдә§е“Ғз«һдәүпјҢиҝӣе…ҘеҲ°еӣҪйҷ…зҹҘеҗҚе®ўжҲ·зҡ„дҫӣеә”й“ҫеҪ“дёӯпјҢеҪўжҲҗдәҶйўҶе…Ҳзҡ„з«һдәүең°дҪҚгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

з»Ҳз«Ҝз”өеЈ°дә§е“ҒеҸҜдҪңдёәдёҖзі»еҲ—ж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„й…ҚеҘ—и®ҫеӨҮпјҢйҡҸзқҖе…Ёзҗғеҗ„зұ»ж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„еҚҮзә§е’ҢеүҚжІҝжҠҖжңҜзҡ„ејҖеҸ‘пјҢз”ЁжҲ·зҡ„ж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯйҮҠж”ҫпјҢж¶Ҳиҙ№з”өеӯҗиЎҢдёҡзҡ„ж–°еўһз”ЁжҲ·дёҺеӯҳйҮҸз”ЁжҲ·йғҪе°ҶдҝғдҪҝз”өеЈ°дә§е“ҒеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖAIжҠҖжңҜгҖҒж— зәҝдә’иҒ”жҠҖжңҜзҡ„еҸ‘еұ•е’ҢиҪҜ件算法зҡ„дёҚж–ӯдјҳеҢ–пјҢжҷәиғҪеЈ°еӯҰдә§е“Ғе·ІжҲҗдёәз”өеЈ°иЎҢдёҡжңҖйҮҚиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘д№ӢдёҖпјҢеЈ°еӯҰдә§е“Ғиў«иөӢдәҲдәҶеҰӮеӨҡж ·еҢ–дәӨдә’ж–№ејҸгҖҒиҜӯйҹідәӨдә’гҖҒеӣҫеғҸиҜҶеҲ«гҖҒдё»еҠЁйҷҚеҷӘгҖҒеҒҘеә·зӣ‘жөӢгҖҒиҝҗеҠЁи·Ҝеҫ„и®°еҪ•гҖҒеЈ°зә№иҜҶеҲ«зӯүжӣҙеҠ дё°еҜҢе’ҢжҷәиғҪеҢ–зҡ„еҠҹиғҪпјҢеңЁдә§е“ҒеҪўжҖҒиҪ»йҮҸеҢ–гҖҒжЁЎз»„еҢ–гҖҒеӨҡж ·еҢ–зҡ„и¶ӢеҠҝдёӢпјҢжңӘжқҘе°ҶеҠ ејәдёҺжҷәиғҪз©ҝжҲҙпјҢAIoTи®ҫеӨҮиЎҢдёҡзҡ„дә§дёҡиһҚеҗҲгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ