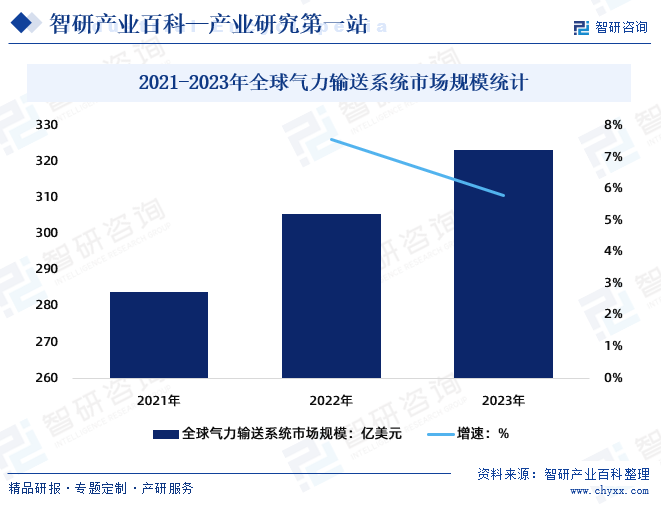

ж‘ҳиҰҒпјҡйҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡдә§дёҡз»“жһ„зҡ„еҚҮзә§иҪ¬еһӢпјҢж°”еҠӣиҫ“йҖҒи®ҫеӨҮе№ҝжіӣеә”з”ЁдәҺзҹіеҢ–гҖҒй’ўй“ҒгҖҒзІҫз»ҶеҢ–е·ҘгҖҒж©Ўиғ¶гҖҒйЈҹе“ҒеҢ»иҚҜзӯүйўҶеҹҹгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙе…Ёзҗғж°”еҠӣиҫ“йҖҒзі»з»ҹеёӮеңә规模иҫҫеҲ°284дәҝзҫҺе…ғпјҢ2022е№ҙж°”еҠӣиҫ“йҖҒзі»з»ҹеёӮеңә规模зәҰдёә305.5дәҝзҫҺе…ғпјҢ2023е№ҙе…Ёзҗғж°”еҠӣиҫ“йҖҒзі»з»ҹеёӮеңә规模зәҰдёә323.2дәҝзҫҺе…ғгҖӮйҡҸзқҖе·ҘдёҡиҮӘеҠЁеҢ–иҝӣзЁӢзҡ„иҝӣдёҖжӯҘжҺЁиҝӣпјҢжңӘжқҘе…Ёзҗғж°”еҠӣиҫ“йҖҒиЎҢдёҡе°ҶжҢҒз»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж°”еҠӣиҫ“йҖҒзі»з»ҹжҳҜеҲ©з”Ёж°”жөҒзҡ„иғҪйҮҸпјҢеңЁеҜҶй—ӯз®ЎйҒ“еҶ…жІҝж°”жөҒж–№еҗ‘иҫ“йҖҒзІүзІ’дҪ“зү©ж–ҷзҡ„жҲҗеҘ—иЈ…еӨҮпјҢжҳҜжөҒжҖҒеҢ–жҠҖжңҜзҡ„дёҖз§Қе…·дҪ“еә”з”ЁгҖӮж°”еҠӣиҫ“йҖҒзі»з»ҹйҖҡиҝҮзү№е®ҡзҡ„дҫӣж–ҷиЈ…зҪ®пјҢе°Ҷиў«иҫ“йҖҒзҡ„зү©ж–ҷе®ҡйҮҸйҖҒе…Ҙз®ЎйҒ“пјҢеҲ©з”ЁжӯЈиҙҹеҺӢж°”дҪ“пјҲз©әж°”гҖҒж°®ж°”гҖҒдәҢж°§еҢ–зўіжҲ–ж°Ҝз”Ізғ·зӯүпјүе°Ҷзү©ж–ҷиҫ“йҖҒеҲ°жҢҮе®ҡең°зӮ№пјҢ并дҝқиҜҒжүҖжңүиҫ“йҖҒи®ҫеӨҮе’Ңд»ӘиЎЁйҖҡиҝҮжҺ§еҲ¶зі»з»ҹе®һзҺ°иҮӘеҠЁгҖҒжңүеәҸгҖҒе®үе…Ёең°иҝҗиЎҢгҖӮ

ж°”еҠӣиҫ“йҖҒиЈ…зҪ®зҡ„еҪўејҸеҫҲеӨҡпјҢе…¶дёӯзЁҖзӣёж°”еҠӣиҫ“йҖҒзҡ„еә”з”Ёиҫғдёәе®Ңе–„пјҢеҜҶзӣёж°”еҠӣиҫ“йҖҒзҡ„еҺҹзҗҶд№ҹж—ҘжёҗжҲҗзҶҹпјҢзҺ°еңЁдёҖдәӣзү№ж®Ҡзҡ„ж°”еҠӣиҫ“йҖҒиЈ…зҪ®д№ҹеңЁдёҚж–ӯең°еҮәзҺ°пјҢ并且еҸ–еҫ—дәҶиҫғеҘҪзҡ„еә”з”Ёж•ҲжһңгҖӮзӣ®еүҚпјҢж°”еҠӣиҫ“йҖҒзі»з»ҹжҢүиҫ“йҖҒж–№ејҸеҸҜд»ҘеҲҶдёәеҗёйҖҒејҸгҖҒеҺӢйҖҒејҸгҖҒеҗёеҺӢз»„еҗҲејҸгҖҒеҜҶзӣёи„үеҶІејҸгҖҒж°”еҠӣжөҒж§ҪејҸзӯүеҮ з§ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

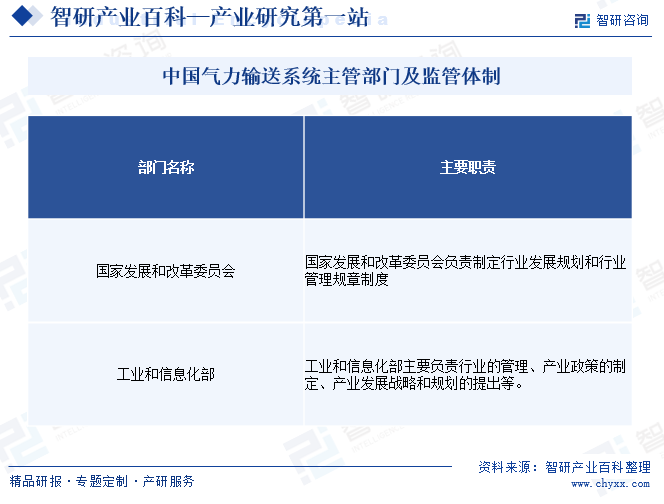

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

ж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»ж ҮеҮҶгҖӢпјҲGB/T4754-2017пјүпјҢж°”еҠӣиҫ“йҖҒзі»з»ҹеұһдәҺвҖңеҲ¶йҖ дёҡ-C34йҖҡз”Ёи®ҫеӨҮеҲ¶йҖ дёҡ-C343зү©ж–ҷжҗ¬иҝҗи®ҫеӨҮеҲ¶йҖ -C3434иҝһз»ӯжҗ¬иҝҗи®ҫеӨҮеҲ¶йҖ вҖқж°”еҠӣиҫ“йҖҒи®ҫеӨҮйўҶеҹҹгҖӮж°”еҠӣиҫ“йҖҒзі»з»ҹжҲҗеҘ—иЈ…еӨҮиЎҢдёҡеұһдәҺиЈ…еӨҮеҲ¶йҖ дёҡпјҢз”ұеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҝӣиЎҢе®Ҹи§Ӯз®ЎзҗҶе’Ңж”ҝзӯ–жҢҮеҜјгҖӮе…¶дёӯеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’е’ҢиЎҢдёҡз®ЎзҗҶи§„з« еҲ¶еәҰпјӣе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈиЎҢдёҡзҡ„з®ЎзҗҶгҖҒдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡгҖҒдә§дёҡеҸ‘еұ•жҲҳз•Ҙе’Ң规еҲ’зҡ„жҸҗеҮәзӯүгҖӮ

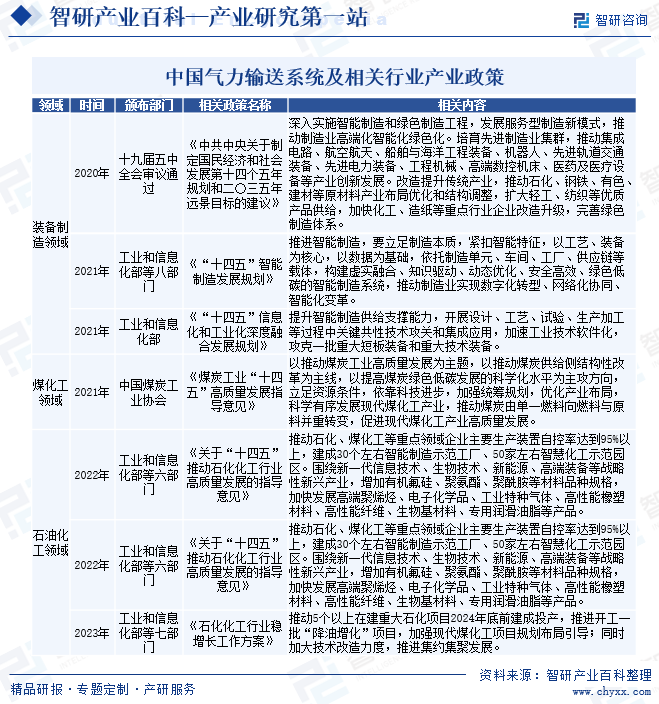

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°зҡ„дёҖзі»еҲ—жү¶жҢҒж”ҝзӯ–еҜ№дәҺдҝғиҝӣж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡеҒҘеә·гҖҒеҝ«йҖҹеҸ‘еұ•иө·еҲ°дәҶиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁпјҢзӣёе…ідјҒдёҡз§ҜжһҒжҠҠжҸЎж”ҝзӯ–жңәйҒҮпјҢеҘ‘еҗҲеӣҪ家еҸ‘еұ•йңҖжұӮпјҢдёҚж–ӯжү©еӨ§дёҡеҠЎи§„жЁЎгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

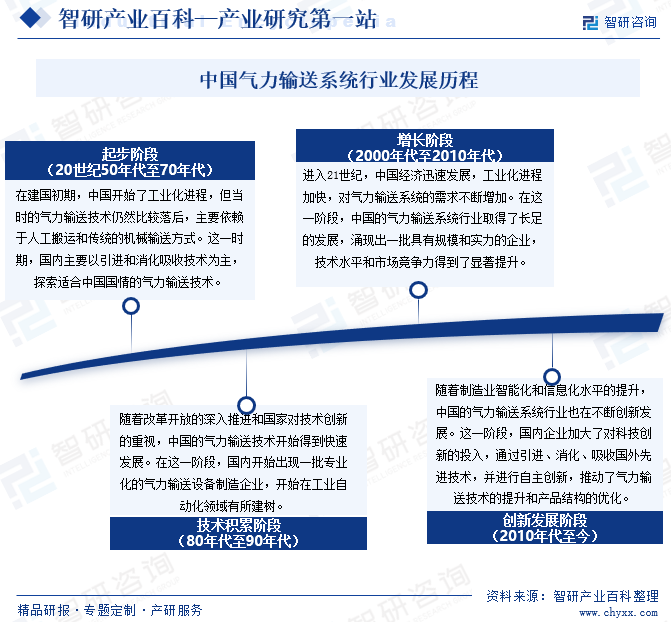

ж°”еҠӣиҫ“йҖҒжҠҖжңҜеңЁдёӯеӣҪиө·жӯҘиҫғжҷҡпјҢ20дё–зәӘ50е№ҙд»Јжң«жүҚејҖе§ӢжңүжүҖз ”з©¶пјҢ60е№ҙд»Јд»ҘеҗҺпјҢд»“жіөжӯЈеҺӢж°”еҠӣиҫ“йҖҒжҠҖжңҜејҖе§ӢеңЁеӣҪеҶ…еҫ—еҲ°еә”з”ЁпјҢж”№йқ©ејҖж”ҫеҗҺпјҢзҹіеҢ–гҖҒеҢ–е·ҘиЎҢдёҡзӣёз»§иҝӣеҸЈдәҶеӨ§йҮҸиҒҡзғҜзғғиЈ…зҪ®й…ҚеҘ—зҡ„ж°”жөҒиҫ“йҖҒзі»з»ҹпјҢзӣҙеҲ°21дё–зәӘеҲқйҖҗжёҗејҖе§ӢеӣҪдә§еҢ–зі»з»ҹжӣҝд»ЈиҝӣеҸЈгҖӮжҖ»зҡ„жқҘиҜҙпјҢдёӯеӣҪж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡз»ҸеҺҶдәҶиө·жӯҘйҳ¶ж®өгҖҒжҠҖжңҜз§ҜзҙҜйҳ¶ж®өгҖҒеўһй•ҝйҳ¶ж®өе’ҢеҲӣж–°еҸ‘еұ•йҳ¶ж®өпјҢеҸ–еҫ—дәҶжҳҫи‘—зҡ„жҲҗе°ұгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢдёӯеӣҪж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡжңүжңӣиҝҺжқҘжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

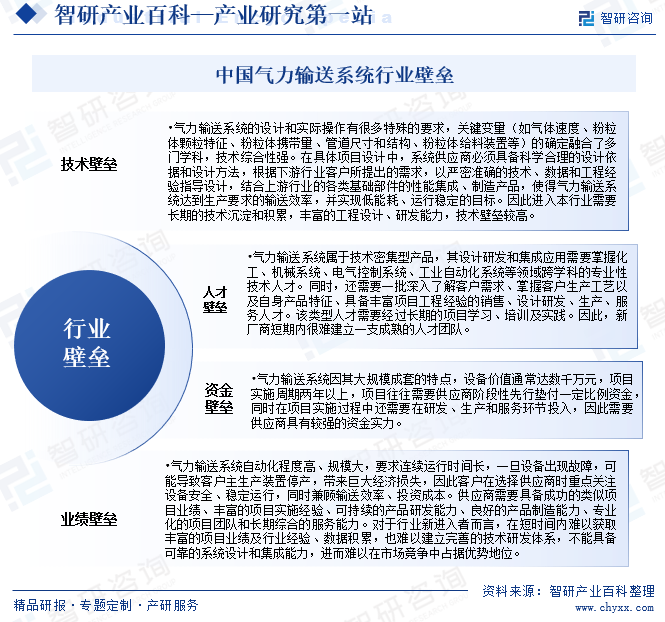

ж°”еҠӣиҫ“йҖҒзі»з»ҹзӣёе…ідјҒдёҡй’ҲеҜ№дёҚеҗҢзү©ж–ҷдёҚд»…йңҖиҰҒдҫӣеә”е•Ҷжңүе®Ңе–„еҸҜйқ зҡ„иҝҗз®—дҪ“зі»пјҢиҝҳйңҖеҜ№е®ўжҲ·жүҖеңЁиЎҢдёҡд»ҘеҸҠе®ўжҲ·йңҖжұӮжңүж·ұе…Ҙзҡ„дәҶи§Је’Ңдё°еҜҢзҡ„йЎ№зӣ®з»ҸйӘҢпјҢеӣ жӯӨж¶үеҸҠжҠҖжңҜгҖҒиЎҢдёҡдёҡз»©гҖҒдәәжүҚз»“жһ„гҖҒиө„йҮ‘规模зӯүеӨҡж–№еӣ зҙ пјҢиҝӣе…ҘиЎҢдёҡзҡ„еЈҒеһ’иҫғй«ҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж°”еҠӣиҫ“йҖҒзі»з»ҹзӯүзӣёе…ідә§е“Ғзҡ„дёҠжёёиЎҢдёҡдё»иҰҒдёәйҖҡз”Ёжңәжў°гҖҒи®ҫеӨҮиЎҢдёҡгҖҒеҠ е·ҘиЎҢдёҡзӯүпјҢеҢ…жӢ¬йЈҺжңәгҖҒеҺӢзј©жңәгҖҒжңәжў°и®ҫеӨҮеҸҠйӣ¶йғЁд»¶гҖҒз§°йҮҚе…ғ件гҖҒз”өж°”и®ҫеӨҮгҖҒд»ӘиЎЁзӯүи®ҫеӨҮеҺӮе•ҶпјҢд»ҘеҸҠеҲ¶йҖ и®ҫеӨҮжүҖз”Ёзҡ„й“қжқҗгҖҒй’ўжқҗгҖҒз®ЎйҒ“зӯүеҺҹжқҗж–ҷеҺӮе•ҶгҖӮдёҠжёёиЎҢдёҡеҺӮе•Ҷзҡ„дҫӣеә”д»·ж јзӣҙжҺҘеҪұе“Қж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡзҡ„йҮҮиҙӯжҲҗжң¬пјҢж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡжҳҜдёҠжёёеҺӮе•Ҷе®һзҺ°жңҖз»Ҳеә”з”Ёзҡ„йҮҚиҰҒйҖ”еҫ„д№ӢдёҖгҖӮ

ж°”еҠӣиҫ“йҖҒзі»з»ҹиЈ…зҪ®дҪҚдәҺиЎҢдёҡдёӯжёёпјҢзӣ®еүҚпјҢеӣҪеҶ…ж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡиҝҳеӨ„дәҺе°ҸиҖҢж•Јзҡ„еұҖйқўпјҢиЎҢдёҡеҶ…дјҒдёҡйҖҡеёёдё“жіЁдәҺжҹҗдёҖдёӨдёӘйўҶеҹҹпјҢиЎҢдёҡеҶ…规模дјҒдёҡиҫғе°‘гҖӮ

ж°”еҠӣиҫ“йҖҒзі»з»ҹеә”з”Ёзҡ„дёӢжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬зҹіеҢ–гҖҒеҢ–е·ҘгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒж°ҙжіҘгҖҒеҶ¶йҮ‘гҖҒз”өеҠӣгҖҒзҺҜдҝқгҖҒзЎ…жқҗж–ҷгҖҒй”Ӯз”өжұ зӯүгҖӮдёӢжёёиЎҢдёҡе®ўжҲ·зҡ„еёӮеңәжҷҜж°”зЁӢеәҰе’ҢйңҖжұӮйҮҸеҪұе“Қж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡзҡ„еёӮеңәз©әй—ҙпјҢж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡиғҪеӨҹдёәдёӢжёёиЎҢдёҡе®ўжҲ·жҸҗдҫӣе®һзҺ°иЈ…зҪ®еҠҹиғҪзҡ„еҹәзЎҖй…ҚеҘ—иЈ…еӨҮпјҢеңЁдёӢжёёе®ўжҲ·з”ҹдә§дҪ“зі»дёӯеҚ жңүйҮҚиҰҒдҪҚзҪ®гҖӮж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡдә§дёҡй“ҫе…·дҪ“еҰӮдёӢпјҡ

жІҲйј“йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝйј“йЈҺжңәпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё иұӘйЎҝеҚҺе·ҘзЁӢжңүйҷҗе…¬еҸё жөҷжұҹдёҠйЈҺй«ҳ科专йЈҺе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ејҖеұұйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жұүй’ҹзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёдёңдәҡжңәжў°е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жұүй’ҹзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёдёңдәҡжңәжў°е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жө·з«ӢпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жҖқ科жҷ®еҺӢзј©жңәпјҲеӨ©жҙҘпјүжңүйҷҗе…¬еҸё еұұжІіжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·ҘйӣҶеӣўе·ҘзЁӢжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжңәжў°е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дҪӣеұұеёӮеҚ—еҚҺд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯЈжі°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺзӣӣжҳҢ科жҠҖе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҲӘеӨ©з§‘жҠҖжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жІҲйј“йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝйј“йЈҺжңәпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸё иұӘйЎҝеҚҺе·ҘзЁӢжңүйҷҗе…¬еҸё жөҷжұҹдёҠйЈҺй«ҳ科专йЈҺе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ејҖеұұйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жұүй’ҹзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёдёңдәҡжңәжў°е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жұүй’ҹзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёдёңдәҡжңәжў°е·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жө·з«ӢпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жҖқ科жҷ®еҺӢзј©жңәпјҲеӨ©жҙҘпјүжңүйҷҗе…¬еҸё еұұжІіжҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·ҘйӣҶеӣўе·ҘзЁӢжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з«Ӣж¶ІеҺӢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжңәжў°е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дҪӣеұұеёӮеҚ—еҚҺд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯЈжі°з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺзӣӣжҳҢ科жҠҖе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҲӘеӨ©з§‘жҠҖжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

иЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

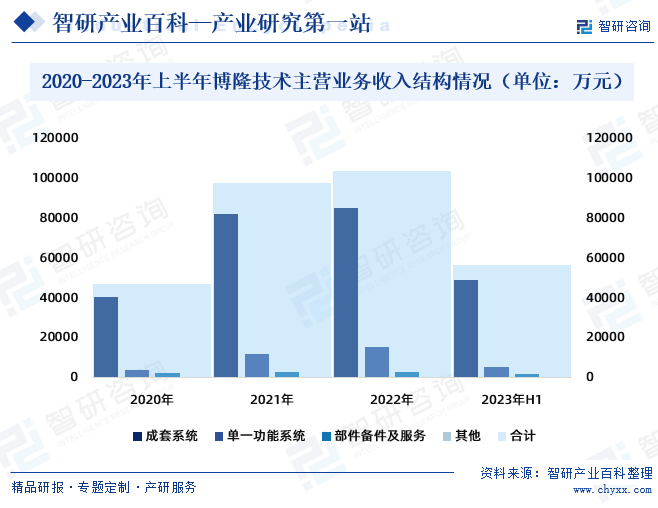

еҚҡйҡҶжҠҖжңҜдё»иҰҒдёәе®ўжҲ·ж–°е»әгҖҒж”№е»әзҡ„еӨ§еһӢзӮјеҢ–гҖҒз…ӨеҢ–е·ҘйЎ№зӣ®жҸҗдҫӣд»Ҙж°”еҠӣиҫ“йҖҒдёәж ёеҝғзҡ„еӨ§еһӢжҲҗеҘ—иЈ…еӨҮпјҢзӣ®еүҚд»ҘеҗҲжҲҗж ‘и„ӮиЎҢдёҡдёәдё»иҰҒеә”з”ЁйўҶеҹҹпјҢдёӢжёёе®ўжҲ·дё»иҰҒдёәеӨ®дјҒгҖҒеӣҪдјҒйӣҶеӣўгҖҒеӨ§еһӢж°‘иҗҘгҖҒеҗҲиө„зҹіеҢ–дјҒдёҡгҖӮеҚҡйҡҶжҠҖжңҜж·ұиҖ•еҗҲжҲҗж ‘и„ӮйўҶеҹҹзҡ„ж°”еҠӣиҫ“йҖҒдёҡеҠЎеӨҡе№ҙпјҢйЎ№зӣ®з»ҸйӘҢе’ҢжҠҖжңҜз§ҜзҙҜдё°еҜҢпјҢе…·жңүиҫғејәзҡ„и®ҫи®ЎдёҺйӣҶжҲҗиғҪеҠӣпјҢиғҪеӨҹиҝ…йҖҹең°еҲ©з”ЁиҮӘжңүзҡ„еҗ„йЎ№иө„жәҗж»Ўи¶іе®ўжҲ·йңҖжұӮпјҢд»ҺиҖҢжңүеҲ©дәҺеёӮеңәеҚ жңүзҺҮзҡ„дҝқжҢҒе’ҢжҸҗеҚҮгҖӮ

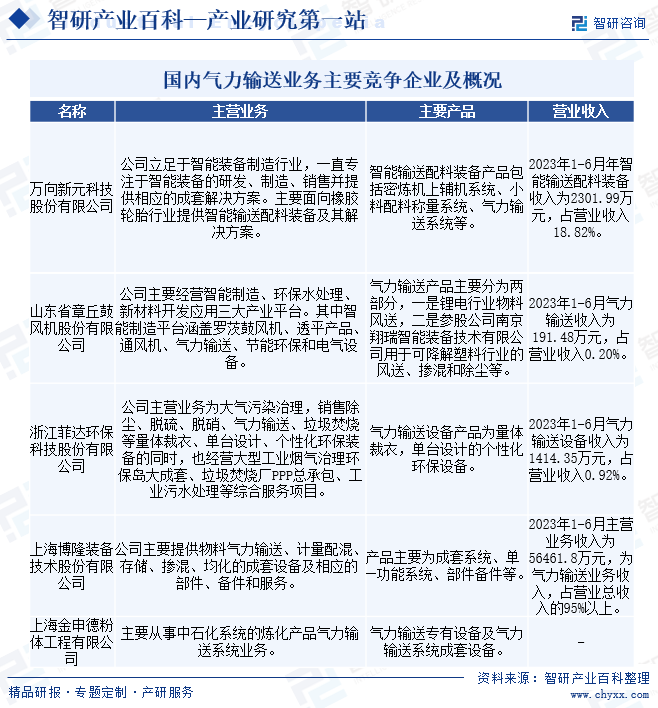

2022е№ҙеҚҡйҡҶжҠҖжңҜдё»иҗҘдёҡеҠЎж”¶е…Ҙдёә104093.77дёҮе…ғпјҢе…¶дёӯпјҡжҲҗеҘ—зі»з»ҹдёҡеҠЎж”¶е…Ҙдёә85545.66дёҮе…ғпјҢеҚ•дёҖеҠҹиғҪзі»з»ҹдёҡеҠЎж”¶е…Ҙдёә15410.13дёҮе…ғпјҢйғЁд»¶еӨҮ件еҸҠжңҚеҠЎж”¶е…Ҙдёә3098.69дёҮе…ғпјӣ2023е№ҙдёҠеҚҠе№ҙеҚҡйҡҶжҠҖжңҜдё»иҗҘдёҡеҠЎж”¶е…Ҙдёә56461.81дёҮе…ғпјҢе…¶дёӯпјҡжҲҗеҘ—зі»з»ҹдёҡеҠЎж”¶е…Ҙдёә49385.73дёҮе…ғпјҢеҚ•дёҖеҠҹиғҪзі»з»ҹдёҡеҠЎж”¶е…Ҙдёә5306.41дёҮе…ғпјҢйғЁд»¶еӨҮ件еҸҠжңҚеҠЎж”¶е…Ҙдёә1765.27дёҮе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

ж°”еҠӣиҫ“йҖҒжҠҖжңҜе§ӢдәҺеҚҒд№қдё–зәӘжң«зҡ„иӢұеӣҪпјҢз»ҸиҝҮдёҖзҷҫдҪҷе№ҙзҡ„еҸ‘еұ•еҸҠе®һи·өпјҢеңЁжҠҖжңҜеҸҠи®ҫеӨҮж–№йқўеҸ–еҫ—еҫҲеӨ§иҝӣеұ•гҖӮзӣ®еүҚпјҢеңЁеӣҪеӨ–еҸ‘иҫҫеӣҪ家пјҢж°”еҠӣиҫ“йҖҒиЎҢдёҡе·ІжҲҗдёәе·ҘдёҡиҮӘеҠЁеҢ–д»ҘеҸҠжҷәиғҪеҲ¶йҖ дҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҡҸзқҖе…ЁзҗғеҲ¶йҖ дёҡдә§дёҡз»“жһ„зҡ„еҚҮзә§иҪ¬еһӢпјҢж°”еҠӣиҫ“йҖҒи®ҫеӨҮе№ҝжіӣеә”з”ЁдәҺзҹіеҢ–гҖҒй’ўй“ҒгҖҒзІҫз»ҶеҢ–е·ҘгҖҒж©Ўиғ¶гҖҒйЈҹе“ҒеҢ»иҚҜзӯүйўҶеҹҹгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙе…Ёзҗғж°”еҠӣиҫ“йҖҒзі»з»ҹеёӮеңә规模иҫҫеҲ°284дәҝзҫҺе…ғпјҢ2022е№ҙж°”еҠӣиҫ“йҖҒзі»з»ҹеёӮеңә规模зәҰдёә305.5дәҝзҫҺе…ғпјҢ2023е№ҙе…Ёзҗғж°”еҠӣиҫ“йҖҒзі»з»ҹеёӮеңә规模зәҰдёә323.2дәҝзҫҺе…ғгҖӮйҡҸзқҖе·ҘдёҡиҮӘеҠЁеҢ–иҝӣзЁӢзҡ„иҝӣдёҖжӯҘжҺЁиҝӣпјҢжңӘжқҘе…Ёзҗғж°”еҠӣиҫ“йҖҒиЎҢдёҡе°ҶжҢҒз»ӯдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

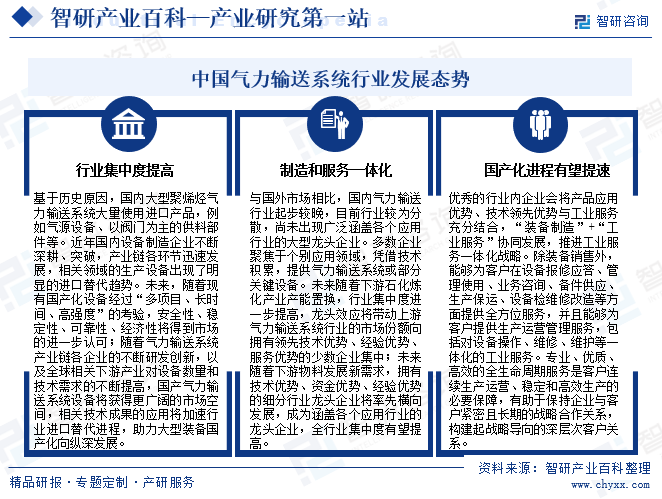

йҡҸзқҖж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡдёӢжёёеә”з”ЁйңҖжұӮзҡ„дёҚж–ӯж”ҖеҚҮпјҢдә§дёҡдёҚж–ӯеҗ‘й«ҳз«ҜеҢ–гҖҒе·®ејӮеҢ–зӯүж–№еҗ‘еҸ‘еұ•пјҢдә§дёҡжү©еј е’Ңз»“жһ„еҚҮзә§е°Ҷдёәж°”еҠӣиҫ“йҖҒжҠҖжңҜеёҰжқҘжӣҙеӨҡзҡ„жңәйҒҮдёҺжҢ‘жҲҳгҖӮдёӯеӣҪж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡд№ҹйқўдёҙзқҖеӣҪ家ж”ҝзӯ–ж”ҜжҢҒгҖҒеӣҪеҶ…дә§дёҡз»“жһ„иҪ¬еһӢеҚҮзә§жҸҗеҚҮдә§е“ҒйңҖжұӮгҖҒзҺҜдҝқж”ҝзӯ–и¶ӢдёҘжӢ“еұ•дёӢжёёдә§дёҡзҡ„еә”з”ЁйңҖжұӮзҡ„еҸ‘еұ•жңәйҒҮпјҢиҝҷдәӣжңәйҒҮжңүеҠ©дәҺжҺЁеҠЁиЎҢдёҡзҡ„еҸ‘еұ•еЈ®еӨ§гҖӮ

2гҖҒжҢ‘жҲҳ

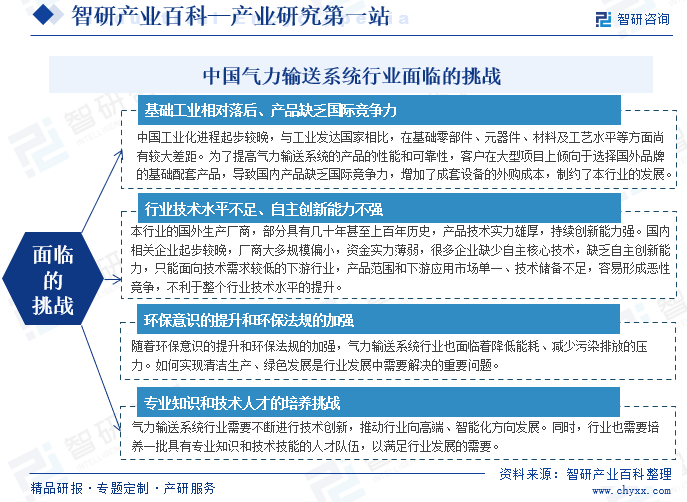

е°Ҫз®ЎдёӯеӣҪж°”еҠӣиҫ“йҖҒзі»з»ҹиЎҢдёҡеҸ–еҫ—дәҶжҳҫи‘—зҡ„еҸ‘еұ•жҲҗе°ұпјҢдҪҶд»ҚйқўдёҙзқҖжҠҖжңҜж°ҙе№ідёҚи¶ігҖҒдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗгҖҒеёӮеңәз«һдәүжҝҖзғҲгҖҒзҺҜдҝқеҺӢеҠӣеҸҠдәәжүҚеҹ№е…»зӯүеӨҡж–№йқўзҡ„жҢ‘жҲҳпјҢиҝҷдәӣжҢ‘жҲҳйңҖиҰҒиЎҢдёҡеҗ„ж–№е…ұеҗҢеҠӘеҠӣпјҢйҮҮеҸ–жңүж•ҲжҺӘж–Ҫеә”еҜ№жҢ‘жҲҳпјҢжҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢеӣҪеҶ…ж°”еҠӣиҫ“йҖҒиЎҢдёҡеёӮеңәз«һдәүж јеұҖе‘ҲзҺ°дёӨжһҒеҢ–еҸ‘еұ•пјҢж•°йҮҸиҫғеӨҡзҡ„дёӯе°ҸдјҒдёҡеңЁиҮӘеҠЁеҢ–е’ҢеҸҜйқ жҖ§иҰҒжұӮиҫғдҪҺзҡ„йўҶеҹҹз«һдәүжҝҖзғҲпјӣе°‘ж•°е…·жңүжҠҖжңҜгҖҒдёҡз»©гҖҒ规模гҖҒиө„йҮ‘е’ҢеӨ§еһӢйЎ№зӣ®з®ЎзҗҶз»ҸйӘҢзҡ„еӣҪеҶ…дјҒдёҡе’Ңи·ЁеӣҪйӣҶеӣўе…¬еҸёеҸӮдёҺзҹіеҢ–гҖҒеҢ–е·ҘзӯүиЎҢдёҡеҗҲжҲҗж ‘и„ӮйўҶеҹҹзҡ„еёӮеңәи§’йҖҗгҖӮз”ұдәҺиЎҢдёҡеҶ…д»…жңүе°‘ж•°дјҒдёҡиғҪеӨҹеҗ‘е®ўжҲ·жҸҗдҫӣд»Һж–№жЎҲе’ЁиҜўгҖҒжҠҖжңҜз ”еҸ‘пјҢеҲ°е…ій”®и®ҫеӨҮеҲ¶йҖ гҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶гҖҒзі»з»ҹйӣҶжҲҗпјҢеҶҚеҲ°жҢҮеҜје®үиЈ…и°ғиҜ•гҖҒе”®еҗҺз»ҙжҠӨзӯүе…Ёз”ҹе‘Ҫе‘ЁжңҹжңҚеҠЎпјҢиЎҢдёҡеёӮеңәд»ҪйўқдёҚж–ӯеҗ‘е…·жңүжҠҖжңҜдјҳеҠҝгҖҒе“ҒзүҢдјҳеҠҝзҡ„дјҒдёҡйӣҶдёӯпјҢе·Іе‘ҲзҺ°иҫғдёәзЁіе®ҡзҡ„з«һдәүж јеұҖгҖӮзӣ®еүҚпјҢеӣҪеҶ…ж°”еҠӣиҫ“йҖҒдёҡеҠЎдё»иҰҒз«һдәүдјҒдёҡеҢ…жӢ¬ж–°е…ғ科жҠҖгҖҒеұұдёңз« йј“гҖҒиҸІиҫҫзҺҜдҝқгҖҒеҚҡйҡҶжҠҖжңҜгҖҒйҮ‘з”іеҫ·зӯүгҖӮйҡҸзқҖиЎҢдёҡеҶ…дјҒдёҡж•ҙдҪ“з ”еҸ‘е’ҢжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеӣҪеҶ…ж°”еҠӣиҫ“йҖҒйўҶеҹҹзҡ„дјҳз§ҖдјҒдёҡеңЁз«Ӣи¶іеӣҪеҶ…еёӮеңәзҡ„еҹәзЎҖдёҠдјҡйҖҗжӯҘиө°еҗ‘жө·еӨ–еёӮеңәпјҢеҸӮдёҺе…Ёзҗғз«һдәүгҖӮ

д№қгҖҒеҸ‘еұ•жҖҒеҠҝ

ж°”еҠӣиҫ“йҖҒзі»з»ҹе…·жңүзү©ж–ҷеӨ„зҗҶй«ҳж•ҲгҖҒз»ҸжөҺгҖҒзҺҜдҝқе’Ңе®үе…Ёзҡ„зү№еҫҒпјҢиғҪеӨҹеё®еҠ©дёӢжёёиЎҢдёҡжҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖҒиҠӮзәҰдәәеҠӣжҲҗжң¬гҖҒжҸҗеҚҮз”ҹдә§зҺҜеўғзҡ„жё…жҙҒжҖ§е®үе…ЁжҖ§гҖӮйҡҸзқҖж°”еҠӣиҫ“йҖҒзі»з»ҹдёӢжёёиЎҢдёҡдәҹйңҖз»“жһ„жҖ§дә§дёҡеҚҮзә§пјҢжҺЁиҝӣе·ҘдёҡжҷәиғҪеҢ–е’ҢиҮӘеҠЁеҢ–пјҢ并жңқ规模еҢ–гҖҒдёҖдҪ“еҢ–е’ҢйӣҶиҒҡеҢ–ж–№еҗ‘еҸ‘еұ•пјҢдә§дёҡжҠ•иө„规模дёҚж–ӯжү©еӨ§гҖӮ

еҪ“еүҚеӣҪеҶ…ж°”еҠӣиҫ“йҖҒиЎҢдёҡдјҒдёҡд»…дё“жіЁдәҺдёҖдёӘжҲ–еӨҡдёӘиЎҢдёҡпјҢиҖҢеӣҪеӨ–е·Із»Ҹж¶ҢзҺ°еҮә科еҖҚйҡҶйӣҶеӣўе’ҢжіҪжҷ®жһ—йӣҶеӣўзӯүе№ҝжіӣж¶өзӣ–еӨҡдёӘеә”з”ЁиЎҢдёҡзҡ„еӨ§еһӢйҫҷеӨҙдјҒдёҡгҖӮжңӘжқҘпјҢеӣҪеҶ…ж°”еҠӣиҫ“йҖҒиЎҢдёҡз»ҶеҲҶйҫҷеӨҙе°ҶеҮӯеҖҹиҮӘиә«жҠҖжңҜдјҳеҠҝгҖҒе“ҒзүҢдјҳеҠҝгҖҒе®ўжҲ·иө„жәҗдјҳеҠҝе’Ң规模дјҳеҠҝпјҢиҝӣдёҖжӯҘе·©еӣәеҺҹз»ҶеҲҶйўҶеҹҹдјҳеҠҝең°дҪҚпјҢ并жЁӘеҗ‘еҸ‘еұ•пјҢжӢ“е®Ҫдә§е“Ғеә”з”ЁйўҶеҹҹгҖӮеӣ жӯӨпјҢеҸҜйў„и§ҒеңЁиЎҢдёҡж”ҝзӯ–е’ҢеёӮеңәйңҖжұӮзҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢе°ҶеёҰеҠЁж°”еҠӣиҫ“йҖҒиЎҢдёҡж•ҙдҪ“еёӮеңә规模жү©еӨ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ