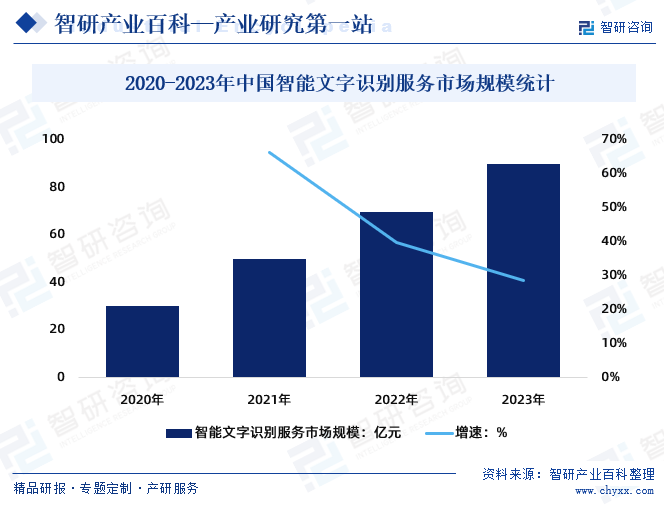

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢдёӯеӣҪз»ҸжөҺзҡ„еўһй•ҝдёҖе®ҡзЁӢеәҰеёҰжқҘж–ҮжЎЈж•°жҚ®дёҺдҝЎжҒҜйҮҸзҡ„еўһй•ҝпјҢдёӯеӣҪж”ҝеәңгҖҒдјҒдёҡеҜ№з»ҸжөҺжҙ»еҠЁдёӯдә§з”ҹзҡ„ж–ҮжЎЈиҝӣиЎҢз”өеӯҗеҢ–еӯҳеӮЁгҖҒж•°жҚ®жҸҗеҸ–гҖҒеҲҶжһҗжҢ–жҺҳе…·жңүе·ЁеӨ§йңҖжұӮгҖӮ2020е№ҙдёӯеӣҪжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎеёӮеңә规模дёә30дәҝе…ғпјҢ2023е№ҙеёӮеңә规模зәҰдёә89.8дәҝе…ғпјҢеўһй•ҝзҺҮиҝңи¶…е…ЁзҗғеёӮеңәжҖ»еўһйҖҹгҖӮ

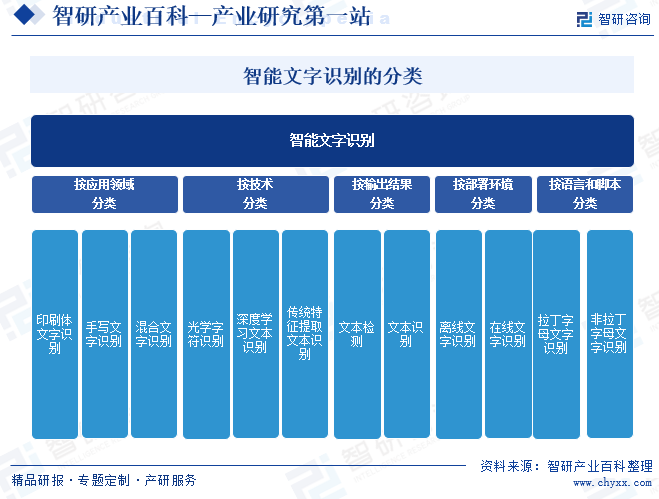

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪж–Үеӯ—иҜҶеҲ«жҳҜжҢҮзӣёжҜ”дј з»ҹз®ҖеҚ•ж–Үеӯ—иҜҶеҲ«пјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜиһҚеҗҲжҷәиғҪеӣҫеғҸеӨ„зҗҶгҖҒе…үеӯҰеӯ—з¬ҰиҜҶеҲ«гҖҒж·ұеәҰеӯҰд№ гҖҒиҮӘ然иҜӯиЁҖеӨ„зҗҶзӯүжҠҖжңҜпјҢеҸҜеңЁеӨҡиҜӯиЁҖгҖҒеӨҡзүҲејҸгҖҒжӣІйқўгҖҒиӨ¶зҡұгҖҒиғҢжҷҜе№Іжү°зӯүеӨҚжқӮеңәжҷҜдёӢиҝӣиЎҢж–Үеӯ—дҝЎжҒҜзҡ„иҜҶеҲ«еҲҶжһҗдёҺзҗҶи§ЈпјҢиғҪеӨҹиҺ·еҫ—иҫғй«ҳзҡ„иҜҶеҲ«жҖ§иғҪ并具еӨҮи®ӨзҹҘдёҺзҗҶи§ЈиғҪеҠӣгҖӮ

жҷәиғҪж–Үеӯ—иҜҶеҲ«пјҲOCRпјүйҖҡеёёеҸҜд»Ҙж №жҚ®е…¶еҠҹиғҪе’Ңеә”з”ЁйўҶеҹҹиҝӣиЎҢеҲҶзұ»гҖӮжҷәиғҪж–Үеӯ—иҜҶеҲ«жҢүеә”з”ЁйўҶеҹҹеҸҜд»ҘеҲҶдёәеҚ°еҲ·дҪ“ж–Үеӯ—иҜҶеҲ«гҖҒжүӢеҶҷж–Үеӯ—иҜҶеҲ«гҖҒж··еҗҲж–Үеӯ—иҜҶеҲ«пјӣжҢүжҠҖжңҜеҸҜд»ҘеҲҶдёәе…үеӯҰеӯ—з¬ҰиҜҶеҲ«гҖҒж·ұеәҰеӯҰд№ ж–Үжң¬иҜҶеҲ«гҖҒдј з»ҹзү№еҫҒжҸҗеҸ–ж–Үжң¬иҜҶеҲ«пјӣжҢүиҫ“еҮәз»“жһңеҸҜд»ҘеҲҶдёәж–Үжң¬жЈҖжөӢгҖҒж–Үжң¬иҜҶеҲ«пјӣжҢүйғЁзҪІзҺҜеўғеҸҜд»ҘеҲҶдёәзҰ»зәҝж–Үеӯ—иҜҶеҲ«гҖҒеңЁзәҝж–Үеӯ—иҜҶеҲ«пјӣжҢүиҜӯиЁҖе’Ңи„ҡжң¬еҸҜд»ҘеҲҶдёәжӢүдёҒеӯ—жҜҚж–Үеӯ—иҜҶеҲ«гҖҒйқһжӢүдёҒеӯ—жҜҚж–Үеӯ—иҜҶеҲ«гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

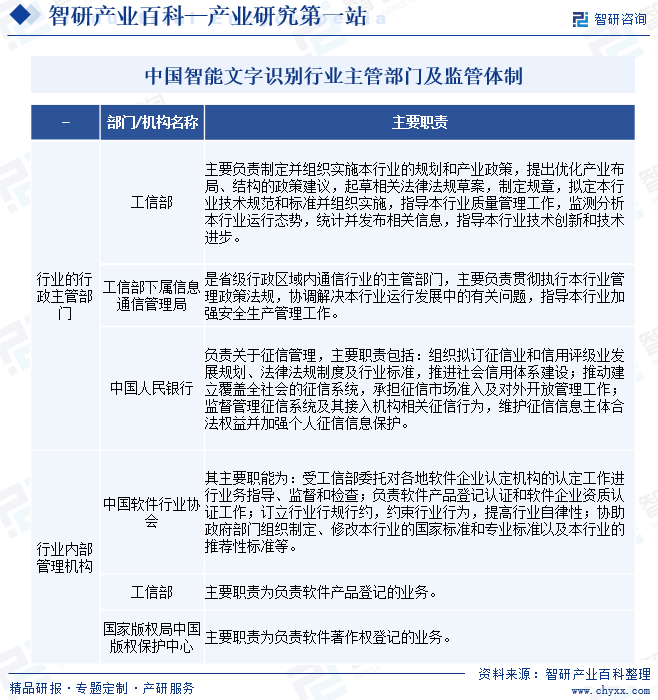

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

жҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡеұһдәҺиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡпјҢиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—Ёдё»иҰҒжҳҜе·ҘдҝЎйғЁд»ҘеҸҠеҗ„иЎҢж”ҝеҢәеҲ’и®ҫз«Ӣзҡ„йҖҡдҝЎз®ЎзҗҶеұҖгҖӮжҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡж¶үеҸҠе•ҶдёҡеӨ§ж•°жҚ®дёҡеҠЎпјҢеӣ жӯӨзӣёе…ідјҒдёҡйңҖеҸ—еҫҒдҝЎиЎҢдёҡдё»з®ЎйғЁй—ЁдёӯеӣҪдәә民银иЎҢзӣ‘з®ЎгҖӮиЎҢдёҡзҡ„еҶ…йғЁз®ЎзҗҶжңәжһ„жҳҜдёӯеӣҪиҪҜ件иЎҢдёҡеҚҸдјҡпјҢиҪҜ件дә§е“Ғзҷ»и®°зҡ„дёҡеҠЎдё»з®ЎйғЁй—ЁжҳҜе·ҘдҝЎйғЁпјҢиҪҜ件著дҪңжқғзҷ»и®°зҡ„дёҡеҠЎдё»з®ЎйғЁй—ЁжҳҜеӣҪ家зүҲжқғеұҖдёӯеӣҪзүҲжқғдҝқжҠӨдёӯеҝғгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

жҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡеұһдәҺиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡпјҢе…·дҪ“еҲ°AIеҸҠеӨ§ж•°жҚ®иҪҜ件йўҶеҹҹпјҢиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡж—ўжҳҜеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜе…ізі»еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•е…ЁеұҖзҡ„е…ҲеҜјжҖ§дә§дёҡпјҢе…·жңүжҠҖжңҜжӣҙж–°еҝ«гҖҒеә”з”ЁйўҶеҹҹе№ҝгҖҒжё—йҖҸиғҪеҠӣејәзӯүзӘҒеҮәзү№зӮ№пјҢеҜ№з»ҸжөҺзӨҫдјҡеҸ‘еұ•еҸ‘жҢҘйҮҚиҰҒж”Ҝж’‘е’Ңеј•йўҶдҪңз”ЁгҖӮвҖңеҚҒдёүдә”вҖқд»ҘжқҘпјҢеӣҙз»•еҲ¶йҖ ејәеӣҪе’ҢзҪ‘з»ңејәеӣҪе»әи®ҫзӣ®ж ҮпјҢдёӯеӣҪйҖҡиҝҮеҸ‘еёғе®һж–ҪдёҖзі»еҲ—зҡ„ж”ҝзӯ–гҖҒжі•еҫӢ法规дёәиҪҜ件дә§дёҡе®һзҺ°еҝ«йҖҹеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„зҺҜеўғгҖӮ

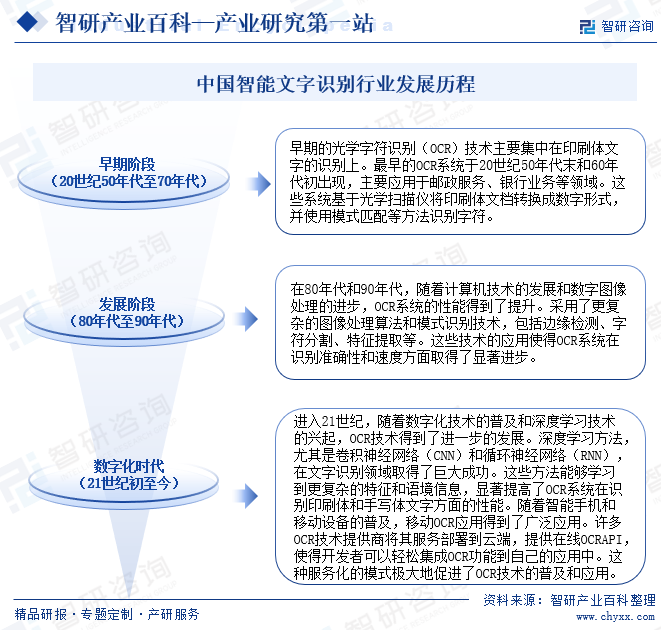

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

ж–Үеӯ—иҜҶеҲ«OCRеҸ‘еұ•еҺҶзЁӢOCRжҠҖжңҜиҮӘ20дё–зәӘ70е№ҙд»ЈиҜһз”ҹд»ҘжқҘпјҢз»ҸеҺҶдәҶж—©жңҹйҳ¶ж®өгҖҒеҸ‘еұ•йҳ¶ж®өгҖҒж•°еӯ—еҢ–ж—¶д»ЈдёүдёӘеҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡз»ҸеҺҶдәҶд»Һж—©жңҹзҡ„еҹәзЎҖжҠҖжңҜжҺўзҙўеҲ°зҺ°д»Јж·ұеәҰеӯҰд№ ж–№жі•зҡ„жј”иҝӣпјҢд»ҺеҚ•дёҖиҜӯиЁҖзҡ„иҜҶеҲ«еҲ°еӨҡиҜӯиЁҖеӨҡж ·жҖ§зҡ„ж”ҜжҢҒпјҢдёҚж–ӯжҺЁеҠЁзқҖOCRжҠҖжңҜзҡ„еҸ‘еұ•е’Ңеә”з”ЁгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜдёҺдәәжүҚеЈҒеһ’

жҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡе…·еӨҮжҠҖжңҜеҜҶйӣҶзҡ„зү№зӮ№пјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜж¶үеҸҠOCRгҖҒNLPгҖҒеӣҫеғҸеӨ„зҗҶгҖҒж·ұеәҰеӯҰд№ зӯүе°–з«ҜжҠҖжңҜзҡ„иһҚеҗҲпјҢйңҖиҰҒеә•еұӮз®—жі•жһ„е»әгҖҒжЁЎеһӢи®ӯз»ғгҖҒжөӢиҜ•е’ҢйғЁзҪІзӯүеӨҡдёӘжҠҖжңҜзҺҜиҠӮзҡ„й…ҚеҗҲгҖӮ

е…Ёзҗғдәәе·ҘжҷәиғҪзҡ„жҠҖжңҜе’Ңдә§е“Ғе‘ҲзҺ°ж—Ҙж–°жңҲејӮзҡ„еҸ‘еұ•жҖҒеҠҝпјҢдҫӢеҰӮеҰӮдҪ•еңЁиө„жәҗеҸ—йҷҗзҡ„移еҠЁз«Ҝи®ҫеӨҮдёҠи®ҫи®Ўе…јйЎҫжҖ§иғҪе’Ңж•ҲзҺҮзҡ„иҪ»йҮҸOCRжЁЎеһӢпјҢеҰӮдҪ•йҖҡиҝҮиҜӯд№үеҸҠзҹҘиҜҶзҡ„ж·ұеәҰжҢ–жҺҳжҸҗеҚҮOCRжҖ§иғҪпјҢеқҮжҳҜиЎҢдёҡзҡ„з ”з©¶зғӯзӮ№дёҺйҡҫзӮ№гҖӮеҗҢж—¶пјҢеёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯеҸҳеҢ–пјҢдҝғдҪҝжҷәиғҪж–Үеӯ—иҜҶеҲ«еҺӮе•Ҷж №жҚ®дёӢжёёе®ўжҲ·зҡ„дёҚеҗҢйңҖжұӮпјҢејҖеҸ‘ж ҮеҮҶеҢ–зЁӢеәҰдёҚеҗҢгҖҒеҪўжҖҒдёҚеҗҢзҡ„дә§е“ҒпјҢжҸҗеҚҮиҜҶеҲ«зҡ„еҮҶзЎ®зҺҮгҖҒйҖҹеәҰгҖҒзЁіе®ҡжҖ§пјҢжүҚиғҪеӨҹеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«ӢдәҺдёҚиҙҘд№Ӣең°гҖӮжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜеңЁе®һйҷ…еә”з”ЁеңәжҷҜдёҠзҡ„е•ҶдёҡеҢ–иҗҪең°пјҢйңҖиҰҒй•ҝж—¶й—ҙзҡ„жҠҖжңҜз§ҜзҙҜдёҺжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘпјҢд№ҹйңҖиҰҒеӨ§йҮҸзҡ„дјҳз§Җз ”еҸ‘дәәе‘ҳиҝӣиЎҢеә•еұӮз®—жі•дёҺеә”з”ЁжЁЎеһӢзҡ„з ”з©¶пјҢж–°иҝӣе…ҘжӯӨйўҶеҹҹзҡ„科жҠҖе…¬еҸёзҡ„жҠҖжңҜиҝҪиө¶йҡҫеәҰиҫғеӨ§пјҢеҗҢж—¶д№ҹйҡҫд»ҘеңЁзҹӯжңҹеҶ…еҹ№е…»еҮәе°–з«Ҝзҡ„з ”еҸ‘дәәжүҚеӣўйҳҹгҖӮ

2гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

жҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡжҢүй”Җе”®жЁЎејҸеҸҜд»ҘеҲҶдёәCз«ҜдёҡеҠЎдёҺBз«ҜдёҡеҠЎпјҢиҖҢжҷәиғҪж–Үеӯ—иҜҶеҲ«Bз«ҜжңҚеҠЎдёҚеҗҢз»ҶеҲҶеёӮеңәзҡ„з«һдәүж јеұҖжңүжүҖе·®ејӮпјҢBз«ҜдёҡеҠЎеҸҜеҲҶдёәBз«ҜеҹәзЎҖжҠҖжңҜжңҚеҠЎгҖҒBз«Ҝж ҮеҮҶеҢ–жңҚеҠЎгҖҒBз«ҜеңәжҷҜеҢ–и§ЈеҶіж–№жЎҲдёүз§ҚеҪўжҖҒпјҢжҠҖжңҜзҡ„йҷ„еҠ еҖјгҖҒжңҚеҠЎзҡ„еӨҚжқӮзЁӢеәҰдҫқж¬Ўеўһй«ҳгҖӮ

еҜ№дәҺBз«ҜжңҚеҠЎз»ҶеҲҶеёӮеңәпјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡйҖҡиҝҮеӨҡе…ғеҢ–зҡ„Bз«Ҝдә§е“ҒзәҝеёғеұҖпјҢеңЁеӨҡдёӘдёӢжёёиЎҢдёҡж ‘з«ӢдәҶеӨҡ家ж ҮжқҶдјҒдёҡе®ўжҲ·пјҢе…¶иҗҪең°жЎҲдҫӢйҖҡеёёдјҡеҪўжҲҗиҫғеӨ§иЎҢдёҡеҪұе“ҚпјҢеҪұе“ҚжӯӨиЎҢдёҡеҶ…дј—еӨҡдјҒдёҡзҡ„дҫӣеә”е•ҶйҖүжӢ©гҖӮеҸҰеӨ–пјҢеӨ§еһӢдјҒдёҡе®ўжҲ·йҖҡеёёеҜ№дәҺеңәжҷҜеҢ–и§ЈеҶіж–№жЎҲйңҖжұӮжӣҙй«ҳпјҢжӯӨзұ»йЎ№зӣ®иҗҪең°е‘ЁжңҹзӣёеҜ№иҫғй•ҝпјҢжӣҙжҚўжҲҗжң¬иҫғй«ҳгҖӮеӣ жӯӨеҜ№дәҺж–°еҺӮе•ҶиҖҢиЁҖпјҢеҪўжҲҗиҫғй«ҳе®ўжҲ·иө„жәҗеЈҒеһ’гҖӮ

еҜ№дәҺCз«ҜAPPз»ҶеҲҶеёӮеңәпјҢе…ҲиЎҢиҝӣе…ҘеёӮеңәзҡ„жҷәиғҪж–Үеӯ—иҜҶеҲ«APPпјҢеҲ©з”Ёе…ҲеҸ‘дјҳеҠҝпјҢе·Із§ҜзҙҜеӨ§йҮҸз”ЁжҲ·пјҢеҪўжҲҗдәҶе“ҒзүҢж•Ҳеә”гҖӮз”ЁжҲ·еңЁдә§е“ҒеҶ…з§ҜзҙҜи¶ҠжқҘи¶ҠеӨҡдёӘдәәж–ҮжЎЈиө„дә§пјҢиҝҒ移жҲҗжң¬иҫғй«ҳпјҢдҪҝдә§е“ҒжӢҘжңүиҫғй«ҳз”ЁжҲ·зІҳжҖ§пјҢиҝҷеҜ№жң¬иЎҢдёҡзҡ„ж–°иҝӣдјҒдёҡеҪўжҲҗдәҶиҫғй«ҳзҡ„з”ЁжҲ·еЈҒеһ’пјҢеҗҢж—¶е·Іж ‘з«Ӣзҡ„е“ҒзүҢж•Ҳеә”д№ҹиҝӣдёҖжӯҘеҠ ејәз”ЁжҲ·еЈҒеһ’гҖӮ

3гҖҒй”Җе”®иғҪеҠӣеЈҒеһ’

з”ұдәҺдёҚеҗҢиЎҢдёҡе®ўжҲ·еҜ№дәҺжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜзҡ„йңҖжұӮдёҺеә”з”ЁеңәжҷҜдёҚеҗҢпјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎжҸҗдҫӣе•ҶеҜ№дәҺеҗ„иЎҢдёҡеңәжҷҜзҡ„ж·ұеәҰзҗҶи§ЈгҖҒз ”еҸ‘еҮәеҸҜеңЁиЎҢдёҡеңәжҷҜдёӯиҗҪең°зҡ„еә”з”Ёдә§е“ҒжҳҜе…¶иғҪеҗҰеңЁжң¬иЎҢдёҡз«Ӣи¶ізҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮеҰӮдёәдҝқйҷ©иЎҢдёҡе®ўжҲ·з ”еҸ‘еҮәжҷәиғҪж ёдҝқгҖҒзҗҶиө”жөҒзЁӢзҡ„жҷәиғҪж–Үеӯ—иҜҶеҲ«и§ЈеҶіж–№жЎҲпјӣдёәж”ҝеәңе®ўжҲ·з ”еҸ‘еҮәжҷәиғҪиҜҒд»¶е®Ўж ёзҡ„жҷәиғҪж–Үеӯ—иҜҶеҲ«и§ЈеҶіж–№жЎҲпјӣдёәзү©жөҒдёҡе®ўжҲ·з ”еҸ‘еҮәиҝҗеҚ•дҝЎжҒҜиҮӘеҠЁеҪ•е…Ҙзҡ„жҷәиғҪж–Үеӯ—иҜҶеҲ«и§ЈеҶіж–№жЎҲгҖӮ

еӣ жӯӨпјҢдёҖ家жҲҗеҠҹзҡ„жҷәиғҪж–Үеӯ—иҜҶеҲ«дјҒдёҡдёҚд»…йңҖиҰҒе°–з«Ҝз ”еҸ‘дәәжүҚпјҢд№ҹеҗҢж—¶йңҖиҰҒеҸҜй“ҫжҺҘиЎҢдёҡе®ўжҲ·йңҖжұӮе’ҢеҶ…йғЁз ”еҸ‘еӣўйҳҹзҡ„й”Җе”®еӣўйҳҹпјҢй”Җе”®еӣўйҳҹеҜ№е®ўжҲ·жүҖеңЁиЎҢдёҡзҡ„зңҹе®һдёҡеҠЎеңәжҷҜгҖҒдёҡеҠЎйҖ»иҫ‘гҖҒдә§дёҡй“ҫдёҠдёӢжёёзӯүжңүе……еҲҶзҡ„зҗҶи§ЈпјҢд»Ҙе®ўжҲ·зҡ„з—ӣзӮ№гҖҒйңҖжұӮдёәж ёеҝғпјҢе……еҲҶи°ғеҠЁе…¬еҸёеҶ…йғЁеҰӮз ”еҸ‘гҖҒе®һж–ҪгҖҒе”®еҗҺжңҚеҠЎзӯүеҗ„зұ»иө„жәҗпјҢд»Ҙе®һзҺ°иЎҢдёҡи§ЈеҶіж–№жЎҲзҡ„иҗҪең°гҖӮиҖҢиЎҢдёҡзҡ„ж·ұеәҰзҗҶи§ЈйңҖиҰҒдҫқйқ еӨ§йҮҸжЎҲдҫӢзҡ„з»ҸйӘҢз§ҜзҙҜпјҢиҝҷеҜ№жң¬иЎҢдёҡзҡ„ж–°иҝӣдјҒдёҡеҪўжҲҗдәҶиҫғй«ҳзҡ„й”Җе”®иғҪеҠӣеЈҒеһ’гҖӮ

4гҖҒж•°жҚ®иө„жәҗеЈҒеһ’

иһҚеҗҲдәҶж·ұеәҰеӯҰд№ гҖҒNLPзӯүдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„жҷәиғҪж–Үеӯ—иҜҶеҲ«пјҢе…¶з®—жі•зҡ„и®ҫи®Ўе’ҢдјҳеҢ–йңҖиҰҒз”ұжө·йҮҸзҡ„й«ҳиҙЁйҮҸеңәжҷҜж•°жҚ®й©ұеҠЁпјҢйңҖиҰҒеңЁеҗ„иЎҢдёҡеҗ„зұ»еӨ§ж•°жҚ®еә”з”ЁеңәжҷҜз§ҜзҙҜзҡ„жө·йҮҸж•°жҚ®еҜ№жҷәиғҪж–Үеӯ—иҜҶеҲ«з®—жі•жЁЎеһӢиҝӣиЎҢи®ӯз»ғгҖӮжүҖд»ҘзӣёжҜ”еёӮеңәж–°иҝӣеҺӮе•ҶиҖҢиЁҖпјҢиҝӣе…ҘжҷәиғҪж–Үеӯ—иҜҶеҲ«йўҶеҹҹиҫғд№…гҖҒиҗҪең°жЎҲдҫӢжӣҙдёәдё°еҜҢзҡ„еҺӮе•ҶеңЁеҗ„зұ»еңәжҷҜгҖҒеҗ„зұ»иЎҢдёҡж•°жҚ®зҡ„зҙҜз§ҜдёҠдјҳеҠҝжҳҺжҳҫпјҢе…¶жҷәиғҪж–Үеӯ—иҜҶеҲ«з®—жі•жЁЎеһӢжӣҙдёәжҲҗзҶҹпјҢиҜҶеҲ«еҮҶзЎ®зҺҮгҖҒиҜҶеҲ«йҖҹеәҰд№ҹжӣҙдёәеҮәиүІгҖӮиҝҷеҜ№жң¬иЎҢдёҡзҡ„ж–°иҝӣдјҒдёҡеҪўжҲҗдәҶиҫғй«ҳзҡ„ж•°жҚ®еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡзҡ„дә§дёҡй“ҫдёҠжёёж¶үеҸҠеҲ°еӣҫеғҸйҮҮйӣҶгҖҒеӣҫеғҸйў„еӨ„зҗҶгҖҒзү№еҫҒжҸҗеҸ–гҖҒиҜҶеҲ«з®—жі•гҖҒиҜӯиЁҖжЁЎеһӢзӯүеӨҡдёӘе…ій”®жҠҖжңҜе’ҢзҺҜиҠӮпјҢиҝҷдәӣжҠҖжңҜе…ұеҗҢжһ„жҲҗдәҶOCRзі»з»ҹзҡ„еҹәзЎҖпјҢдёәж–Үеӯ—иҜҶеҲ«жҸҗдҫӣдәҶеқҡе®һзҡ„жҠҖжңҜж”ҜжҢҒгҖӮжҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡдҪҚдәҺдә§дёҡй“ҫдёӯжёёпјҢдё»иҰҒд»ЈиЎЁдјҒдёҡжңүзҷҫеәҰдә‘гҖҒи…ҫи®Ҝдә‘гҖҒйҳҝйҮҢдә‘гҖҒGoogle CloudгҖҒABBYYгҖҒеҗҲеҗҲдҝЎжҒҜзӯүгҖӮ

жҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡзҡ„дә§дёҡй“ҫдёӢжёёж¶үеҸҠеҲ°еҗ„з§Қеә”з”ЁеңәжҷҜе’Ңдә§е“ҒжңҚеҠЎпјҢеҢ…жӢ¬еә”з”ЁиҪҜ件ејҖеҸ‘гҖҒж–ҮжЎЈз®ЎзҗҶе’Ңж•°еӯ—еҢ–жңҚеҠЎгҖҒз”өеӯҗе•ҶеҠЎе’ҢйҮ‘иһҚжңҚеҠЎгҖҒжҷәиғҪи®ҫеӨҮе’Ңзү©иҒ”зҪ‘еә”з”ЁгҖҒдәәе·ҘжҷәиғҪеә”з”ЁејҖеҸ‘зӯүж–№йқўпјҢиҝҷдәӣеә”з”ЁеңәжҷҜе’Ңдә§е“ҒжңҚеҠЎдёәOCRжҠҖжңҜзҡ„е•ҶдёҡеҢ–еә”з”ЁжҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙе’ҢжңәйҒҮгҖӮ

жөҷжұҹеҢЎжҒ’з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё иҘҝе®үзҝ”йәҹз”өеҠӣ科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮиүҫеҚҺиҝӘжҠҖжңҜжңүйҷҗе…¬еҸё йҮҚеәҶиҮ»иҒ”зӣӣеҲӣ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё еҗүжһ—зңҒж…§иҒҡеӣҫеғҸдҝЎжҒҜйҮҮйӣҶ科жҠҖжңүйҷҗе…¬еҸё йҳҝеҚҡиҢЁеҫ·пјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё дёҠжө·еҠҹеӯҳжҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҳ“и®ҜеӨ©з©әзҪ‘з»ңжҠҖжңҜжңүйҷҗе…¬еҸё жқӯе·һж–ҜеҮҜж•°жҚ®з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңій‘«еӣҫд№қз« з§‘жҠҖжңүйҷҗе…¬еҸё жөҷжұҹиҠұеӣӯж–№иөӣ科жҠҖжңүйҷҗе…¬еҸё еҹ№еҜҢ士科жҠҖпјҲе№ҝдёңпјүжңүйҷҗе…¬еҸё еә·зҝјпјҲж·ұеңіпјүе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё е®үеҫҪзңҒдә‘йҖёжҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё

жөҷжұҹеҢЎжҒ’з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё иҘҝе®үзҝ”йәҹз”өеҠӣ科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮиүҫеҚҺиҝӘжҠҖжңҜжңүйҷҗе…¬еҸё йҮҚеәҶиҮ»иҒ”зӣӣеҲӣ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё еҗүжһ—зңҒж…§иҒҡеӣҫеғҸдҝЎжҒҜйҮҮйӣҶ科жҠҖжңүйҷҗе…¬еҸё йҳҝеҚҡиҢЁеҫ·пјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё дёҠжө·еҠҹеӯҳжҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҳ“и®ҜеӨ©з©әзҪ‘з»ңжҠҖжңҜжңүйҷҗе…¬еҸё жқӯе·һж–ҜеҮҜж•°жҚ®з§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңій‘«еӣҫд№қз« з§‘жҠҖжңүйҷҗе…¬еҸё жөҷжұҹиҠұеӣӯж–№иөӣ科жҠҖжңүйҷҗе…¬еҸё еҹ№еҜҢ士科жҠҖпјҲе№ҝдёңпјүжңүйҷҗе…¬еҸё еә·зҝјпјҲж·ұеңіпјүе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё е®үеҫҪзңҒдә‘йҖёжҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

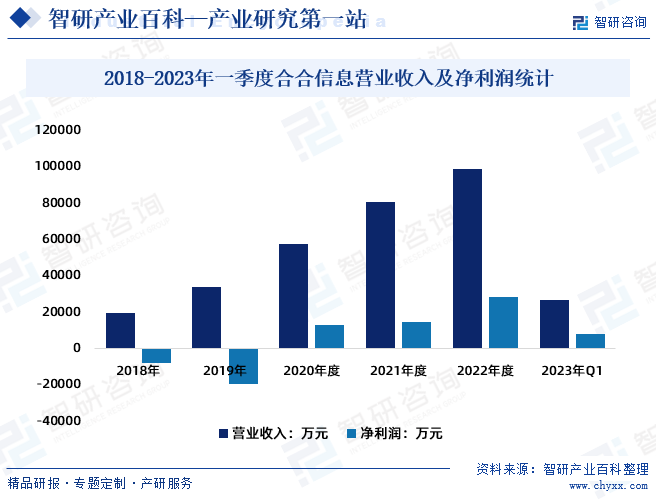

еҗҲеҗҲдҝЎжҒҜжҳҜдёҖ家дәәе·ҘжҷәиғҪеҸҠеӨ§ж•°жҚ®з§‘жҠҖдјҒдёҡпјҢеҹәдәҺиҮӘдё»з ”еҸ‘зҡ„йўҶе…Ҳзҡ„жҷәиғҪж–Үеӯ—иҜҶеҲ«еҸҠе•ҶдёҡеӨ§ж•°жҚ®ж ёеҝғжҠҖжңҜпјҢдёәе…ЁзҗғCз«Ҝз”ЁжҲ·е’ҢеӨҡе…ғиЎҢдёҡBз«Ҝе®ўжҲ·жҸҗдҫӣж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–зҡ„дә§е“ҒеҸҠжңҚеҠЎгҖӮ2022е№ҙеҗҲеҗҲдҝЎжҒҜе®һзҺ°иҗҘдёҡ收е…Ҙ98846.18дёҮе…ғпјҢе®һзҺ°еҮҖеҲ©ж¶Ұ28371.77дёҮе…ғпјӣ2023е№ҙдёҖеӯЈеәҰеҗҲеҗҲдҝЎжҒҜе®һзҺ°иҗҘдёҡ收е…Ҙ26602.31дёҮе…ғпјҢе®һзҺ°еҮҖеҲ©ж¶Ұ7969.02дёҮе…ғгҖӮ

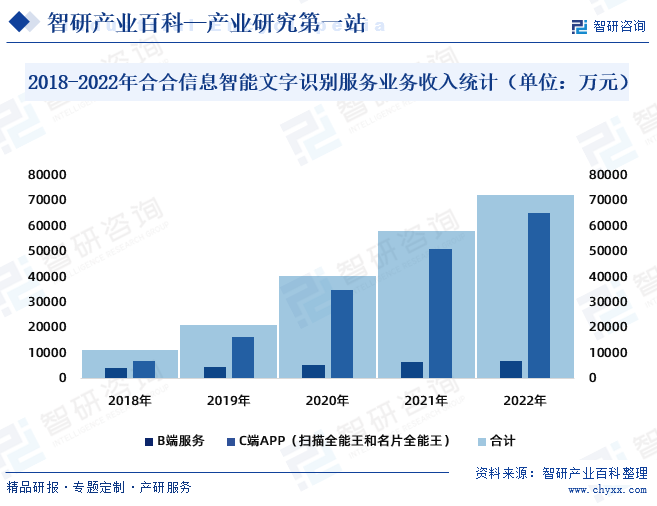

еҗҲеҗҲдҝЎжҒҜжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜиһҚеҗҲдәҶжҷәиғҪеӣҫеғҸеӨ„зҗҶгҖҒеӨҚжқӮеңәжҷҜж–Үеӯ—иҜҶеҲ«гҖҒNLPзӯүAIжҠҖжңҜпјҢзӣёжҜ”дј з»ҹз®ҖеҚ•ж–Үеӯ—иҜҶеҲ«пјҢе…·еӨҮжӣҙеӨҡи®ӨзҹҘдёҺзҗҶи§ЈиғҪеҠӣпјҢеҸҜйҖӮеә”еӨҡиҜӯиЁҖгҖҒеӨҡзүҲејҸгҖҒеӨҡж ·ејҸзӯүеӨҚжқӮеңәжҷҜпјҢ并еҸҜеә”з”ЁеҲ°еӨҡдёӘе•ҶдёҡеҢ–еңәжҷҜдёӯ并еҪўжҲҗиҗҪең°зҡ„дә§е“ҒжҲ–жңҚеҠЎпјҢдҫӢеҰӮзҘЁжҚ®еҲҶзұ»гҖҒиҜҒз…§зҘЁжҚ®з»“жһ„еҢ–гҖҒеҗҲеҗҢе…ій”®дҝЎжҒҜжҠҪеҸ–гҖҒжҷәиғҪе®Ўж ёзӯүгҖӮеҗҲеҗҲдҝЎжҒҜжҷәиғҪж–Үеӯ—иҜҶеҲ«дёҡеҠЎеҢ…еҗ«жү«жҸҸе…ЁиғҪзҺӢгҖҒеҗҚзүҮе…ЁиғҪзҺӢCз«ҜAPP收е…Ҙд»ҘеҸҠBз«ҜжңҚеҠЎж”¶е…ҘгҖӮдјҒдёҡжӢӣиӮЎд№Ұж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеҗҲеҗҲдҝЎжҒҜжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎдёҡеҠЎж”¶е…Ҙдёә72489.24дёҮе…ғпјҢе…¶дёӯпјҡBз«ҜжңҚеҠЎж”¶е…Ҙдёә7120.43дёҮе…ғпјҢCз«ҜAPPпјҲжү«жҸҸе…ЁиғҪзҺӢе’ҢеҗҚзүҮе…ЁиғҪзҺӢпјүжңҚеҠЎж”¶е…Ҙдёә65368.81дёҮе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зӣёжҜ”дј з»ҹз®ҖеҚ•ж–Үеӯ—иҜҶеҲ«пјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜиһҚеҗҲеӣҫеғҸеӨ„зҗҶгҖҒOCRгҖҒж·ұеәҰеӯҰд№ гҖҒNLPзӯүAIжҠҖжңҜпјҢе…·еӨҮжӣҙеӨҡи®ӨзҹҘдёҺзҗҶи§ЈиғҪеҠӣпјҢеҸҜйҖӮеә”еӨҡиҜӯиЁҖгҖҒеӨҡзүҲејҸгҖҒеӨҡж ·ејҸзӯүеӨҚжқӮеңәжҷҜпјҢиҜҶеҲ«еҮҶзЎ®зҺҮеӨ§еӨ§жҸҗеҚҮпјҢеҗҢж—¶еҸҜеҹәдәҺзҗҶи§ЈиғҪеҠӣиҝӣдёҖжӯҘејҖеҸ‘ж–ҮжЎЈи§ЈжһҗгҖҒеҲҶзұ»гҖҒеҜ№жҜ”гҖҒе®Ўж ёзӯүеҠҹиғҪпјҢжҳҜдёӘдәәж–ҮжЎЈиө„дә§з®ЎзҗҶдёҺдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„е…ій”®гҖӮ

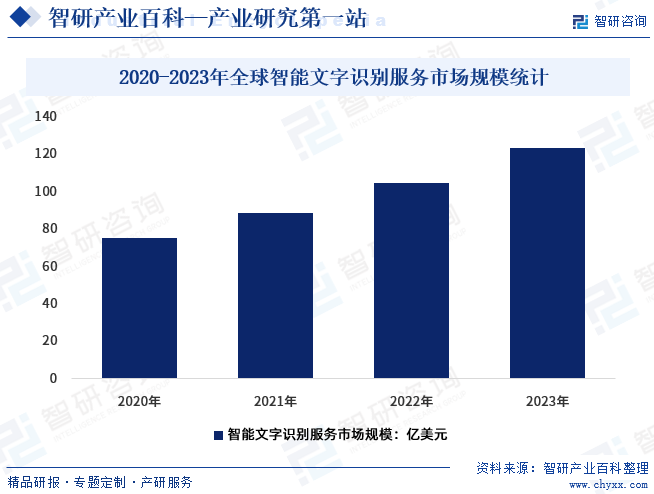

д»ҺдёӢжёёиЎҢдёҡеә”з”ЁжқҘзңӢпјҢйҮ‘иһҚгҖҒзү©жөҒиҝҗиҫ“зҡ„еёӮеңә规模жҳҜеҚ жҜ”жңҖй«ҳзҡ„дёӨдёӘз»ҶеҲҶиЎҢдёҡпјҢдё”еўһйҖҹд№ҹжңҖеҝ«пјҢдё»иҰҒз”ұдәҺйҮ‘иһҚгҖҒзү©жөҒиҝҗиҫ“дјҒдёҡеңЁдёҡеҠЎжөҒзЁӢж–№йқўзҡ„еҹәзЎҖдҝЎжҒҜеҢ–е»әи®ҫзЁӢеәҰгҖҒжҠ•е…Ҙж„Ҹж„ҝзӣёеҜ№е…¶д»–иЎҢдёҡжқҘиҜҙзӣёеҜ№иҫғй«ҳпјҢеңЁиҜҒз…§гҖҒеҚ•жҚ®гҖҒиЎЁж јзӯүж–ҮжЎЈзҡ„жҷәиғҪеҪ•е…ҘгҖҒеҲҶзұ»гҖҒжҜ”еҜ№гҖҒе®Ўж ёж–№йқўиҝӣиЎҢйҷҚжң¬еўһж•Ҳе…·жңүиҫғеӨ§йңҖжұӮпјҢдёәжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜзҡ„е•ҶдёҡеҢ–еҝ«йҖҹиҗҪең°еёҰжқҘеҹәзЎҖгҖӮжҚ®з»ҹи®ЎпјҢ2020е№ҙе…ЁзҗғжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎеёӮеңә规模иҫҫ75дәҝзҫҺе…ғпјҢ2023е№ҙе…ЁзҗғжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎеёӮеңә规模зәҰдёә123.2дәҝзҫҺе…ғгҖӮ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪз»ҸжөҺзҡ„й«ҳйҖҹеўһй•ҝдёҖе®ҡзЁӢеәҰеёҰжқҘж–ҮжЎЈж•°жҚ®дёҺдҝЎжҒҜйҮҸзҡ„еўһй•ҝпјҢдёӯеӣҪж”ҝеәңгҖҒдјҒдёҡеҜ№з»ҸжөҺжҙ»еҠЁдёӯдә§з”ҹзҡ„ж–ҮжЎЈиҝӣиЎҢз”өеӯҗеҢ–еӯҳеӮЁгҖҒж•°жҚ®жҸҗеҸ–гҖҒеҲҶжһҗжҢ–жҺҳе…·жңүе·ЁеӨ§йңҖжұӮгҖӮ2020е№ҙдёӯеӣҪжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎеёӮеңә规模дёә30дәҝе…ғпјҢ2023е№ҙеёӮеңә规模жҺҘзәҰдёә89.8дәҝе…ғпјҢеўһй•ҝзҺҮиҝңи¶…е…ЁзҗғеёӮеңәжҖ»еўһйҖҹгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдәәе·ҘжҷәиғҪеҲ—е…ҘдёӯеӣҪвҖңж–°еҹәе»әвҖқиҢғеӣҙпјҢж”ҝзӯ–еҲ©еҘҪеҠ йҖҹдә§дёҡж–°з”ҹжҖҒзҡ„жһ„е»ә

дәәе·ҘжҷәиғҪеҜ№зӨҫдјҡдёҺз»ҸжөҺзҡ„еҪұе“Қж—ҘзӣҠеҮёжҳҫпјҢеҗ„еӣҪж”ҝеәңе…ҲеҗҺеҮәеҸ°дәәе·ҘжҷәиғҪеҸ‘еұ•зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁдә§дёҡеҸ‘еұ•пјҢе°Ҷе…¶дёҠеҚҮеҲ°еӣҪ家жҲҳз•Ҙй«ҳеәҰгҖӮдёӯеӣҪдёӯеӨ®еҸҠеҗ„ең°ж”ҝеәңиҝ‘е№ҙжқҘе…ҲеҗҺеҸ‘еёғдәҶеӨҡжқЎдәәе·ҘжҷәиғҪеҲ©еҘҪж”ҝзӯ–гҖӮжҷәиғҪж–Үеӯ—иҜҶеҲ«дҪңдёәдәәе·ҘжҷәиғҪеә”з”Ёдёӯе•ҶдёҡжҺЁе№ҝиҗҪең°иҫғеҝ«зҡ„йўҶеҹҹпјҢжӯЈжҲҗдёәдәәе·ҘжҷәиғҪж–°еҹәе»әиҗҪең°еә”з”Ёзҡ„вҖңйўҶеӨҙйӣҒвҖқпјҢе·ІжҲҗдёәдәәе·ҘжҷәиғҪж–°еҹәе»әеҜ№еӨ–жҸҗдҫӣзҡ„йҮҚиҰҒжҷәиғҪеҢ–жңҚеҠЎиғҪеҠӣд№ӢдёҖгҖӮдәәе·ҘжҷәиғҪиһҚе…Ҙе®һдҪ“з»ҸжөҺзҡ„иҝҮзЁӢпјҢд№ҹе°ҶдёәжҷәиғҪж–Үеӯ—иҜҶеҲ«дә§дёҡз”ҹжҖҒеј•е…Ҙдё°еҜҢзҡ„дәәжүҚгҖҒжҠҖжңҜгҖҒеңәжҷҜзӯүиҰҒзҙ гҖӮ

пјҲ2пјүж·ұеәҰеӯҰд№ гҖҒNLPиөӢиғҪдёӢпјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜдёҚж–ӯжҸҗеҚҮ

еҪ“еүҚж·ұеәҰеӯҰд№ жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢеҠ йҖҹдәҶжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜжҖ§иғҪжҸҗеҚҮпјҢдёәеӨҚжқӮеңәжҷҜзҡ„ж–Үеӯ—иҜҶеҲ«еә”з”ЁжҸҗдҫӣе…ҲеҶіжқЎд»¶гҖӮж–Үеӯ—иҜҶеҲ«еә”з”ЁиҢғеӣҙд»Һз®ҖеҚ•зҡ„еҚ°еҲ·дҪ“ж•°еӯ—гҖҒеӯ—жҜҚз¬ҰеҸ·иҜҶеҲ«пјҢйҖҗжӯҘжј”иҝӣеҲ°иҮӘ然еңәжҷҜдёӢеӨҡеҪўжҖҒж–Үжң¬жЈҖжөӢдёҺиҜҶеҲ«гҖҒжүӢеҶҷдҪ“ж–Үжң¬жЈҖжөӢдёҺиҜҶеҲ«зӯүеӨҚжқӮжғ…еҪўгҖӮеҗҢж—¶пјҢж·ұеәҰеӯҰд№ зҡ„еҮәзҺ°пјҢдҪҝNLPжҠҖжңҜеңЁйҳ…иҜ»зҗҶи§ЈгҖҒжңәеҷЁзҝ»иҜ‘гҖҒй—®зӯ”зі»з»ҹзӯүйўҶеҹҹеҸ–еҫ—дәҶдёҖе®ҡжҲҗеҠҹпјҢеӨ§е№…жҸҗеҚҮжҷәиғҪж–Үеӯ—иҜҶеҲ«зҡ„жҠҖжңҜж°ҙе№ігҖӮ

пјҲ3пјүдјҒдёҡеҸҠж”ҝеәңзҡ„ж•°еӯ—еҢ–иҪ¬еһӢйңҖжұӮдёҚж–ӯжҸҗеҚҮ

еңЁз¬¬еӣӣж¬Ўе·Ҙдёҡйқ©е‘ҪиғҢжҷҜдёӢпјҢдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®дёҺдә‘и®Ўз®—гҖҒ5Gзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•дёҺиһҚеҗҲпјҢдҪҝеҫ—ж•°еӯ—еҢ–еҹәзЎҖи®ҫж–Ҫе’Ңдә§дёҡз”ҹжҖҒе·Із»ҸжҲҗдёәдәҶзӨҫдјҡзҡ„вҖңж–°еҹәе»әвҖқпјҢе…¶дёӯдәәе·ҘжҷәиғҪжҳҜжҺЁеҠЁж•°еӯ—еҢ–иҪ¬еһӢдёҺеҲӣж–°зҡ„еҺҹеҠЁеҠӣпјҢе°ҶжҲҗдёәеј•йўҶ第еӣӣж¬Ўе·Ҙдёҡйқ©е‘Ҫзҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮдјҒдёҡеҸҠж”ҝеәңж•°еӯ—еҢ–иҪ¬еһӢж„ҸеңЁе®һзҺ°иҝҗиҗҘиҮӘеҠЁеҢ–гҖҒз®ЎзҗҶзҪ‘з»ңеҢ–гҖҒеҶізӯ–жҷәиғҪеҢ–пјҢжңүеҲ©дәҺеҠ еҝ«дёҡеҠЎжөҒзЁӢйҮҚз»„пјҢжңүж•Ҳең°йҷҚжң¬еўһж•ҲгҖӮдёӯеӣҪдјҒдёҡдҝЎжҒҜеҢ–дёҺITжҠ•е…Ҙиҝ‘дәӣе№ҙдёҚж–ӯжҸҗеҚҮпјҢдё”зӣёжҜ”еҸ‘иҫҫеӣҪ家д»ҚжңүиҫғеӨ§дёҠеҚҮз©әй—ҙгҖӮжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜеҸҜеё®еҠ©дјҒдёҡдёҺж”ҝеәңе®һзҺ°ж–ҮжЎЈеӯҳйҮҸж•°еӯ—еҢ–гҖҒеўһйҮҸз”өеӯҗеҢ–пјҢйҡҸзқҖдјҒдёҡдёҺж”ҝеәңж•°еӯ—еҢ–гҖҒдҝЎжҒҜеҢ–дёҺжҷәиғҪеҢ–йңҖжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢйў„и®Ўе°ҶжҢҒз»ӯжҺЁеҠЁжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎиЎҢдёҡеҸ‘еұ•гҖӮ

пјҲ4пјүдёӘдәәз”ЁжҲ·еҜ№ж–ҮжЎЈиө„дә§з®ЎзҗҶж„ҲеҸ‘еҸ—еҲ°йҮҚи§Ҷ

дә’иҒ”зҪ‘гҖҒжҷәиғҪжүӢжңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдҪҝж¶Ҳиҙ№иҖ…д№ жғҜдәҺеҲ©з”ЁжҷәиғҪз»Ҳз«ҜиҝӣиЎҢж•°жҚ®еӨ„зҗҶгҖӮеҗҢж—¶пјҢеңЁдә’иҒ”зҪ‘ж—¶д»ЈдёӢдҝЎжҒҜзҲҶзӮёејҸзҡ„еўһй•ҝпјҢдё”йҖҡеёёдёӘдәәж•°жҚ®иө„дә§йғҪиҫғдёәзҸҚиҙөпјҢеҰӮеҗҲеҗҢгҖҒеҗҚзүҮгҖҒеҸ‘зҘЁгҖҒ笔记зӯүпјҢдҪҝеҫ—ж¶Ҳиҙ№иҖ…еҜ№дёӘдәәиө„дә§з®ЎзҗҶж•°еӯ—еҢ–ж„ҸиҜҶе’ҢйңҖжұӮдёҚж–ӯеўһејәгҖӮз”ұдәҺзәёиҙЁж–ҮжЎЈдёҚжҳ“дҝқеӯҳпјҢйҡҫд»ҘеҜ№дҝЎжҒҜиҝӣиЎҢеҝ«йҖҹзҡ„жҹҘиҜўгҖҒеҲҶзұ»гҖҒеҲҶдә«пјҢеӣ жӯӨз”ЁжҲ·жӣҙеҖҫеҗ‘дәҺе°ҶдёӘдәәж–ҮжЎЈйҖҡиҝҮжү«жҸҸгҖҒжӢҚз…§зӯүж–№ејҸж•°еӯ—еҢ–пјҢеңЁжң¬ең°жҲ–иҖ…дә‘з«ҜиҝӣиЎҢжңүж•Ҳзҡ„еӯҳеӮЁгҖҒеҲҶзұ»зӯүпјҢд»ҘдҫҝйҡҸж—¶йҡҸең°еңЁжүӢжңәгҖҒз”өи„‘зӯүеӨҡз»Ҳз«ҜиҝӣиЎҢеҗҢжӯҘгҖҒжҹҘиҜўгҖҒз®ЎзҗҶеҸҠеҲҶдә«пјҢж»Ўи¶ідёӘдәәзҡ„еҠһе…¬гҖҒжұӮиҒҢгҖҒеӯҰд№ зӯүдёҚеҗҢеңәжҷҜзҡ„йңҖжұӮгҖӮдёӘдәәз”ЁжҲ·еҜ№ж–ҮжЎЈиө„дә§з®ЎзҗҶжҢҒз»ӯеӯҳеңЁзҡ„йңҖжұӮе°ҶдёҚж–ӯжҺЁеҠЁжҷәиғҪж–Үеӯ—иҜҶеҲ«жңҚеҠЎиЎҢдёҡеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

жҷәиғҪж–Үеӯ—иҜҶеҲ«еҮӯеҖҹзқҖиҫғй«ҳзҡ„е®һйҷ…еә”з”Ёд»·еҖјпјҢдёҖзӣҙд»ҘжқҘйғҪжҳҜдәәе·ҘжҷәиғҪйўҶеҹҹзҡ„з ”з©¶зғӯзӮ№пјҢ2014е№ҙд»ҘжқҘпјҢйҡҸзқҖж·ұеәҰеӯҰд№ жҠҖжңҜеңЁжҷәиғҪж–Үеӯ—иҜҶеҲ«зҡ„е№ҝжіӣеә”з”ЁпјҢдёӯеӣҪжҷәиғҪж–Үеӯ—иҜҶеҲ«жҠҖжңҜеҸ–еҫ—дәҶйЈһи·ғжҖ§еҸ‘еұ•гҖӮеҗҢж—¶пјҢдёӯеӣҪжҷәиғҪж–Үеӯ—иҜҶеҲ«иЎҢдёҡеңЁеҸ‘еұ•иҝҮзЁӢдёӯйқўдёҙзқҖдёҚеҗҢиЎҢдёҡеҸҠдёҚеҗҢ规模客жҲ·е·®ејӮеҢ–йңҖжұӮгҖҒжҠҖжңҜжҢ‘жҲҳгҖҒж•°жҚ®иҙЁйҮҸе’Ңж•°йҮҸй—®йўҳгҖҒж•°жҚ®йҡҗз§Ғе’Ңе®үе…Ёй—®йўҳгҖҒеёӮеңәз«һдәүе’ҢиЎҢдёҡж ҮеҮҶгҖҒдәәжүҚзҹӯзјәе’ҢжҠҖжңҜеЈҒеһ’гҖҒеә”з”ЁеңәжҷҜйҷҗеҲ¶зӯүеӨҡдёӘж–№йқўзҡ„дёҚеҲ©еӣ зҙ пјҢйңҖиҰҒе…ӢжңҚиҝҷдәӣеӣ°йҡҫпјҢжүҚиғҪе®һзҺ°иЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®зҡ„еҝ«йҖҹеҸ‘еұ•жҺЁеҠЁж•°жҚ®йҮҸзҲҶеҸ‘ејҸеўһй•ҝпјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«дҪңдёәж–ҮжЎЈж•°жҚ®з®ЎзҗҶзҡ„е…ій”®жҠҖжңҜпјҢжӢҘжңүиҫғеӨ§еҸ‘еұ•еүҚжҷҜгҖӮзӣ®еүҚдёӯеӣҪе·Із»Ҹе°Ҷдәәе·ҘжҷәиғҪдёҠеҚҮеҲ°еӣҪ家жҲҳз•ҘеұӮйқўпјҢж”ҝеәңжҳҺзЎ®жҸҗеҮәиҰҒеҠ еҝ«еҸ‘еұ•дәәе·ҘжҷәиғҪдә§дёҡпјҢжҺЁеҠЁж•°еӯ—з»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮдёҺжӯӨеҗҢж—¶пјҢдәәе·ҘжҷәиғҪеңЁе…Ёзҗғд№ҹйҒҚең°ејҖеҸ‘пјҢжҠҖжңҜе’Ңдә§е“Ғж—Ҙж–°жңҲејӮпјҢдҝғдҪҝжҷәиғҪж–Үеӯ—иҜҶеҲ«еҺӮе•Ҷж №жҚ®дёӢжёёе®ўжҲ·зҡ„дёҚеҗҢйңҖжұӮпјҢејҖеҸ‘ж ҮеҮҶеҢ–зЁӢеәҰдёҚеҗҢгҖҒеҪўжҖҒдёҚеҗҢзҡ„дә§е“ҒпјҢжҸҗеҚҮиҜҶеҲ«зҡ„еҮҶзЎ®зҺҮгҖҒйҖҹеәҰгҖҒзЁіе®ҡжҖ§пјҢжүҚиғҪеӨҹеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«ӢдәҺдёҚиҙҘд№Ӣең°гҖӮзӣ®еүҚпјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«йўҶеҹҹзҡ„дё»иҰҒз«һдәүдјҒдёҡжңүзҷҫеәҰдә‘гҖҒи…ҫи®Ҝдә‘гҖҒйҳҝйҮҢдә‘гҖҒGoogle CloudгҖҒABBYYгҖҒеҗҲеҗҲдҝЎжҒҜзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҷәиғҪж–Үеӯ—иҜҶеҲ«пјҲOCRпјүдҪңдёәи®Ўз®—жңәи§Ҷи§үйўҶеҹҹзҡ„йҮҚиҰҒеҲҶж”ҜпјҢOCRе…ёеһӢеә”з”ЁжҳҜйҖҡиҝҮеӣҫеғҸж–Үеӯ—иҜҶеҲ«е®һзҺ°дҝЎжҒҜеҪ•е…ҘгҖӮеҗҢж—¶пјҢз”ұдәҺж–Үеӯ—е’Ңз¬ҰеҸ·еҢ…еҗ«дё°еҜҢзҡ„иҜӯд№үдҝЎжҒҜпјҢеҹәдәҺOCRжҸҗеҸ–ж–Үеӯ—дҝЎжҒҜ继иҖҢиҝӣиЎҢеҲҶжһҗпјҢиғҪеӨҹеё®еҠ©жңәеҷЁжӣҙеҘҪең°зҗҶи§ЈеӣҫеғҸгҖӮ

еҖҹеҠ©дәәе·ҘжҷәиғҪжҠҖжңҜпјҢиҝ‘е№ҙжқҘжҷәиғҪж–Үеӯ—иҜҶеҲ«пјҲOCRпјүжҖ§иғҪзҡ„дёҚж–ӯжҸҗеҚҮдёәдә§дёҡж•°еӯ—еҢ–еӮ¬з”ҹеҮәжӣҙеӨҚжқӮзҡ„OCRеә”з”ЁеңәжҷҜжҸҗдҫӣдәҶеқҡе®һж”Ҝж’‘гҖӮеҗҢж—¶пјҢиҰҶзӣ–жүӢжңәгҖҒз”өеӯҗдә§е“Ғд»ҘеҸҠдә‘жңҚеҠЎеңЁеҶ…зҡ„жӣҙеҠ еӨҡж ·еҢ–зҡ„жңҚеҠЎиҪҪдҪ“пјҢиҝӣдёҖжӯҘеҠ еҝ«дәҶOCRзҡ„жҷ®еҸҠпјҢжҢҒз»ӯеҗ‘зӨҫдјҡз”ҹдә§з”ҹжҙ»зҡ„жӣҙеӨҡйўҶеҹҹжё—йҖҸгҖӮжңӘжқҘпјҢжҷәиғҪж–Үеӯ—иҜҶеҲ«пјҲOCRпјүжҠҖжңҜеҸ‘еұ•е°ҶдјҡжӣҙеҠ жҷәиғҪеҢ–гҖҒй«ҳж•ҲеҢ–е’ҢдёӘжҖ§еҢ–гҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯжӢ“еұ•пјҢж–Үеӯ—иҜҶеҲ«жҠҖжңҜе°ҶдјҡеңЁжӣҙеӨҡзҡ„йўҶеҹҹеҫ—еҲ°еә”з”ЁпјҢ并且е°ҶдјҡжӣҙеҘҪең°ж»Ўи¶із”ЁжҲ·зҡ„йңҖжұӮе’ҢеҒҸеҘҪпјҢеёӮеңәеүҚжҷҜдёҖзүҮе…үжҳҺгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ