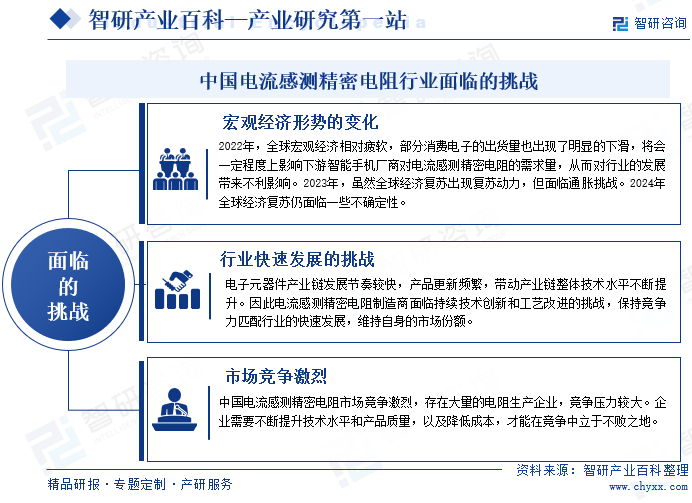

ж‘ҳиҰҒпјҡз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»дҪңдёәдёӢжёёз”өеӯҗдә§е“Ғзҡ„е…ій”®е…ғеҷЁд»¶пјҢеұһдәҺеӣҪ家йҮҚзӮ№йј“еҠұеҸ‘еұ•зҡ„дә§е“ҒпјҢж”ҝзӯ–жү¶жҢҒеҠӣеәҰе°ҶжҢҒз»ӯеҠ еӨ§гҖӮиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғе°ҶжҢҒз»ӯжҺЁеҠЁзІҫеҜҶз”өйҳ»дә§дёҡзЁіе®ҡеҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2019е№ҙиҮі2022е№ҙпјҢе…Ёзҗғз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңә规模д»Һ36.31дәҝе…ғеўһй•ҝиҮі42.16дәҝе…ғпјҢ2023е№ҙе…Ёзҗғз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңә规模зәҰдёә46.7дәҝе…ғпјҢжңӘжқҘпјҢиЎҢдёҡе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»пјҢеҸҲз§°з”өжөҒж„ҹжөӢз”өйҳ»гҖҒеҸ–ж ·з”өйҳ»гҖҒйҮҮж ·з”өйҳ»зӯүпјҢжҳҜжҢҮз”ЁдәҺжЈҖжөӢз”өи·ҜйҖҡиҝҮз”өжөҒеҖјзҡ„дёҖз§Қз”өйҳ»гҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еұһдәҺз”өйҳ»з»ҶеҲҶдә§е“Ғзҡ„дёҖз§ҚпјҢдҪҶз”өйҳ»еҖјиҫғдҪҺпјҢйҖҡеёёдҪҺдәҺ1欧е§ҶпјҢдё»иҰҒиө·еҲ°жЈҖжөӢз”өи·ҜйҖҡиҝҮз”өжөҒеҖјзҡ„дҪңз”ЁгҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»зӣёиҫғдәҺдёҖиҲ¬з”өйҳ»дә§е“Ғе…·жңүдҪҺйҳ»еҖјгҖҒй«ҳзІҫеәҰгҖҒдҪҺжё©еәҰзі»ж•°гҖҒжҠ—жөӘж¶Ңз”өжөҒгҖҒй«ҳеҠҹзҺҮзӯүзү№зӮ№гҖӮж №жҚ®з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»зҡ„зү№жҖ§е’Ңз”ЁйҖ”пјҢеҸҜд»Ҙе°Ҷе…¶еҲҶзұ»дёәеҮ з§ҚдёҚеҗҢзұ»еһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

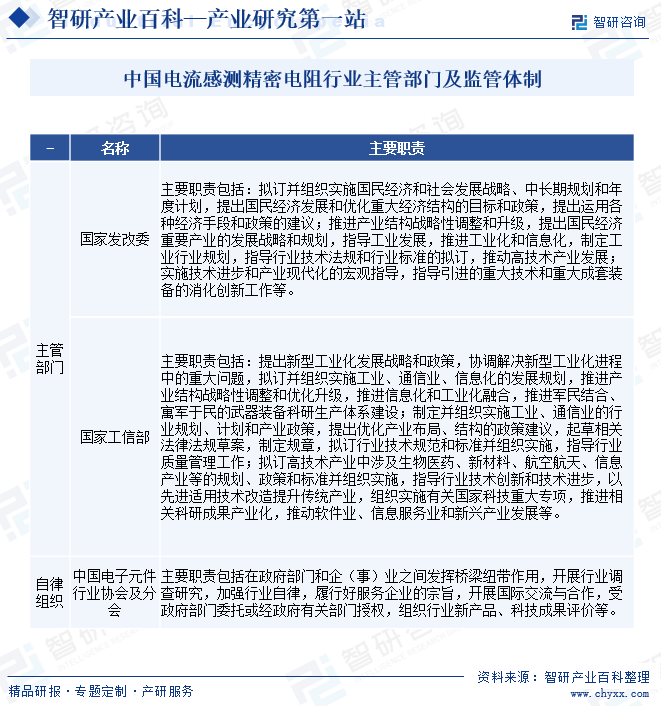

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖгҖҠ2017е№ҙеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754-2017пјүпјҢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»дә§е“ҒжүҖеӨ„иЎҢдёҡдёәвҖңC39и®Ўз®—жңәгҖҒйҖҡдҝЎе’Ңе…¶д»–з”өеӯҗи®ҫеӨҮеҲ¶йҖ дёҡвҖ”вҖ”C3981-з”өйҳ»з”өе®№з”өж„ҹе…ғ件еҲ¶йҖ вҖқгҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁжҳҜеӣҪ家еҸ‘改委е’ҢеӣҪ家е·ҘдҝЎйғЁгҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡгҖӮ

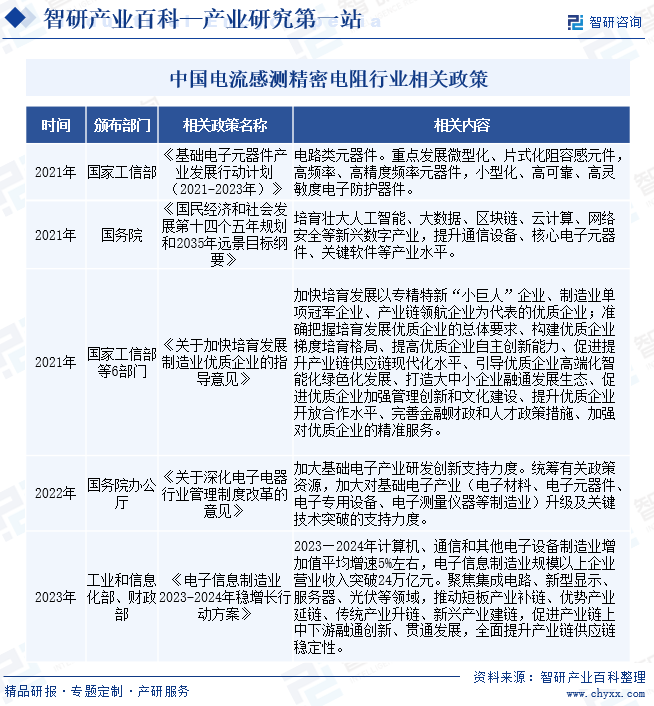

2гҖҒзӣёе…іж”ҝзӯ–

з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»дҪңдёәж ёеҝғз”өеӯҗе…ғеҷЁд»¶з¬ҰеҗҲеӣҪ家дә§дёҡж”ҝзӯ–пјҢеұһдәҺеӣҪ家鼓еҠұжҖ§дә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұе’Ңж”ҜжҢҒз”өйҳ»еҸҠе…¶дёӢжёёеә”з”ЁеёӮеңәзҡ„еҸ‘еұ•ж”ҝзӯ–гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

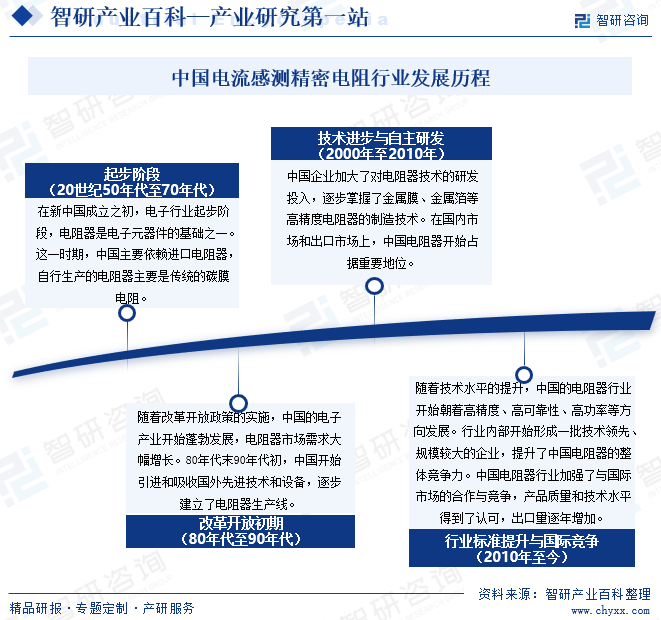

дёӯеӣҪз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡеңЁиҝҮеҺ»еҮ еҚҒе№ҙдёӯз»ҸеҺҶдәҶеҝ«йҖҹеҸ‘еұ•пјҢд»Һиө·жӯҘйҳ¶ж®өеҲ°зҺ°еңЁжҲҗдёәе…ЁзҗғйўҶе…Ҳзҡ„з”ҹдә§е’Ңз ”еҸ‘дёӯеҝғд№ӢдёҖгҖӮдёӯеӣҪз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡеҸ‘еұ•еҺҶзЁӢе…·дҪ“еҰӮдёӢпјҡ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе®ўжҲ·и®ӨиҜҒеЈҒеһ’

з”өйҳ»е“ҒиҙЁзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§еҜ№ж¶Ҳиҙ№з”өеӯҗгҖҒ家用з”өеҷЁгҖҒз”өеҠӣи®ҫж–ҪгҖҒжұҪиҪҰзӯүдёӢжёёдә§е“Ғзҡ„е“ҒиҙЁе…·жңүйҮҚиҰҒеҪұе“ҚгҖӮдёҖж–№йқўпјҢз”өйҳ»з”ҹдә§е•ҶдёҚд»…иҰҒдёҘж јжҢүз…§еҗ„еӣҪ/ең°еҢәеҲ¶е®ҡзҡ„дә§е“Ғж ҮеҮҶдёәе®ўжҲ·жҸҗдҫӣж ҮеҮҶдә§е“ҒпјҢиҖҢдё”йңҖиҰҒдёәе®ўжҲ·жҸҗдҫӣдә§е“ҒйҖүеһӢгҖҒе“ҒиҙЁи·ҹиёӘзӯүе…ЁиҝҮзЁӢзҡ„жңҚеҠЎгҖӮдјҒдёҡйңҖиҰҒиҺ·еҫ—дёӢжёёе®ўжҲ·еҗ„йЎ№дёҘж јзҡ„дҪ“зі»и®ӨиҜҒ并满足客жҲ·зҡ„зү№ж®Ҡж ҮеҮҶе’Ңдә§е“Ғз”ҹдә§иҰҒжұӮпјҢдёӢжёёдёӯй«ҳз«ҜеёӮеңәз»Ҳз«Ҝз”ЁжҲ·еӨҡдёәеҗ„иЎҢдёҡзҹҘеҗҚеҺӮе•ҶпјҢиҜҘзӯүеҺӮе•ҶеқҮе»әз«ӢдәҶдёҘж јзҡ„дҫӣеә”е•ҶзӯӣйҖүдҪ“зі»пјҢиҝҷдёҖиҝҮзЁӢеҫҖеҫҖйңҖиҰҒиҖ—иҙ№еҸҢж–№е·ЁеӨ§зҡ„ж—¶й—ҙжҲҗжң¬е’ҢеүҚжңҹжҠ•е…ҘгҖӮжҲҗдёәеҗҲж јдҫӣеә”е•Ҷзҡ„иҝҮзЁӢйҖҡеёёйңҖиҰҒз»ҸиҝҮж ·е“Ғи®ӨиҜҒгҖҒзҺ°еңәе®ЎеҺӮгҖҒе°Ҹжү№иҜ•дә§и®ӨиҜҒгҖҒжү№йҮҸз”ҹдә§йҳ¶ж®өпјҢи®ӨиҜҒзЁӢеәҸеӨҚжқӮпјҢж–°иҝӣе…ҘдјҒдёҡжІЎжңүеүҚжңҹзҡ„з»ҸйӘҢз§ҜзҙҜпјҢйҖҡиҝҮе®Ўж ёйҡҫеәҰиҫғеӨ§гҖӮ

дҪҶдёҖж—ҰеҸҢж–№зЎ®з«ӢеҗҲдҪңе…ізі»пјҢжңӘжқҘе…ізі»дёҖиҲ¬жҜ”иҫғзЁіе®ҡгҖӮдёӢжёёе®ўжҲ·йҖҡеёёеҖҫеҗ‘дәҺе’Ңе·Іжңүзҡ„еҗҲж јдҫӣеә”е•ҶдҝқжҢҒзҙ§еҜҶзҡ„еҗҲдҪңе…ізі»пјҢеңЁдҫӣеә”е•Ҷдә§иғҪгҖҒе“ҒиҙЁж»Ўи¶ійңҖжұӮзҡ„жғ…еҶөдёӢдёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶгҖӮеҸҰдёҖж–№йқўпјҢе®ўжҲ·еҜ№дә§е“Ғе“ҒиҙЁзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§зӯүиҰҒжұӮеқҮиҫғй«ҳпјҢдёҖиҲ¬дјҡйҖүжӢ©жң¬иЎҢдёҡе…·жңүй•ҝжңҹеёӮеңәеә”з”Ёз»ҸйӘҢзҡ„дә§е“Ғе“ҒзүҢеҗҲдҪңпјҢд»ҘзЎ®дҝқдә§е“Ғе“ҒиҙЁе’Ңиҝҗз”Ёзҡ„еҸҜйқ жҖ§пјҢйҳІжӯўе®үе…ЁдәӢж•…зҡ„еҸ‘з”ҹгҖӮдёҘж јзҡ„дҫӣеә”е•Ҷиө„иҙЁи®ӨиҜҒеҪўжҲҗдәҶиҫғй«ҳзҡ„еёӮеңәиҝӣе…ҘеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜе’Ңе·ҘиүәеЈҒеһ’

з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜе’Ңе·ҘиүәеЈҒеһ’пјҢдё»иҰҒдҪ“зҺ°еңЁз”ҹдә§еҲ¶йҖ е·ҘиүәгҖҒжқҗж–ҷе’ҢеҲ¶зЁӢзҡ„йҖүжӢ©гҖҒдә§е“ҒзІҫеәҰгҖҒдә§е“Ғзҡ„жӣҙж–°йҖҹеәҰзӯүж–№йқўгҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»зҡ„з ”еҸ‘гҖҒз”ҹдә§йңҖиҰҒй•ҝж—¶й—ҙзҡ„е·Ҙиүәз§ҜзҙҜпјҢеңЁз”ҹдә§иҝҮзЁӢдёӯдјҒдёҡйңҖиҰҒдёҚж–ӯи°ғиҜ•з”ҹдә§еҲ¶йҖ е·ҘиүәпјҢд»ҘзЎ®дҝқдә§е“Ғе“ҒиҙЁе’ҢжҸҗй«ҳдә§е“ҒиүҜзҺҮпјҢж–°иҝӣе…ҘдјҒдёҡжІЎжңүеүҚжңҹзҡ„жҠҖжңҜз§ҜзҙҜпјҢеҸҜиғҪдјҡеҜјиҮҙдә§е“ҒиүҜзҺҮиҫғдҪҺпјҢд»ҺиҖҢеҪұе“ҚдјҒдёҡзҡ„еҲ©ж¶Ұж°ҙе№іе’ҢдёӢжёёе®ўжҲ·зҡ„жӢ“еұ•гҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еҲ¶йҖ йңҖиҰҒдҪҝз”Ёе…Ҳиҝӣзҡ„еҲ¶йҖ е’ҢжөӢиҜ•и®ҫеӨҮгҖҒи®ҫзҪ®й»„е…үеҢәиҝӣиЎҢиҡҖеҲ»пјҢд»ҘеҸҠдёҖжү№е…·жңүи®ҫи®ЎгҖҒз”ҹдә§з»ҸйӘҢзҡ„е·ҘзЁӢеёҲе’Ңз”ҹдә§дәәе‘ҳгҖӮж–°иҝӣе…ҘдјҒдёҡзјәе°‘зӣёеә”зҡ„з”ҹдә§еҲ¶йҖ жқЎд»¶пјҢз”ҹдә§еҮәй«ҳжҖ§иғҪгҖҒй«ҳи§„ж јгҖҒй«ҳзІҫеәҰзҡ„дә§е“ҒйҡҫеәҰиҫғеӨ§гҖӮ

3гҖҒз”ҹдә§и§„жЁЎеЈҒеһ’

дёҖиҲ¬е“ҒзүҢе®ўжҲ·йҷӨдәҶеҜ№дә§е“Ғзҡ„зЁіе®ҡжҖ§е’ҢеҸҜйқ жҖ§иҰҒжұӮиҫғй«ҳд»ҘеӨ–пјҢеҜ№дә§е“Ғзҡ„з”ҹдә§иғҪеҠӣгҖҒеһӢеҸ·е“Ғз§Қд№ҹжңүиҫғй«ҳиҰҒжұӮгҖӮдёҖиҲ¬и§„жЁЎеҢ–дјҒдёҡжӢҘжңүдёҠеҚғз§Қи§„ж јзҡ„з”өйҳ»зӯүз”өеӯҗе…ғеҷЁд»¶пјҢи§„ж јдёҚе…ЁжҲ–иҖ…з»јеҗҲй…ҚеҘ—иғҪеҠӣе·®зҡ„з”ҹдә§еҺӮе•Ҷйҡҫд»Ҙдә§з”ҹ规模ж•ҲзӣҠпјҢз”ҹдә§жҲҗжң¬иҫғй«ҳпјҢ并且еҸҜиғҪеӯҳеңЁйҡҫд»Ҙж»Ўи¶ідёӢжёёе®ўжҲ·еӨ§и§„жЁЎйңҖжұӮзҡ„дә§иғҪзҡ„жғ…еҶөпјҢеӣ жӯӨж–°иҝӣе…ҘдјҒдёҡеҸҜиғҪйқўдёҙз”ҹдә§и§„жЁЎеЈҒеһ’гҖӮеӨ§еһӢе®ўжҲ·еҜ№дә§е“Ғзҡ„йңҖжұӮйҮҸеӨ§гҖҒе“ҒиҙЁиҰҒжұӮй«ҳеӣ жӯӨеӨ§еһӢе®ўжҲ·еңЁйҖүжӢ©еҗҲдҪңдҫӣеә”е•Ҷж—¶дёҖиҲ¬дёҚдјҡиҖғиҷ‘е°ҸеһӢзҡ„з”ҹдә§дјҒдёҡгҖӮз”ҹдә§и§„жЁЎдҪҺдәҺе®ўжҲ·зҡ„еҹәзЎҖйҮҮиҙӯйҮҸжҲ–иҖ…и§„ж јиҫғе°‘гҖҒжҲҗжң¬з®ЎжҺ§иғҪеҠӣдёҚејәзҡ„дјҒдёҡд№ҹйҡҫд»Ҙдә§з”ҹ规模ж•ҲзӣҠгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡеҸҜиғҪйқўдёҙз”ҹдә§и§„жЁЎеЈҒеһ’зҡ„иҖғйӘҢгҖӮ

4гҖҒе“ҒзүҢеҪұе“ҚеҠӣеЈҒеһ’

з”өйҳ»дә§е“ҒжіЁйҮҚе®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§пјҢеӣ жӯӨдёӢжёёе®ўжҲ·йҖүжӢ©дә§е“Ғдҫӣеә”е•Ҷж—¶жіЁйҮҚиҜҘдјҒдёҡеңЁиЎҢдёҡеҶ…зҡ„е“ҒзүҢе’ҢеЈ°иӘүгҖӮе“ҒзүҢеҪұе“ҚеҠӣжҳҜиЎҢдёҡеҶ…еҜ№дјҒдёҡз»јеҗҲиғҪеҠӣе’Ңй•ҝжңҹдёҡз»©з§ҜзҙҜзҡ„и®Өе®ҡпјҢжҳҜдјҒдёҡж ёеҝғз«һдәүеҠӣзҡ„йӣҶдёӯдҪ“зҺ°гҖӮе…·жңүй•ҝжңҹгҖҒиүҜеҘҪе“ҒзүҢеҪұе“ҚеҠӣзҡ„дјҒдёҡйҖҡеёёиҫғжҳ“иҺ·еҫ—е®ўжҲ·зҡ„и®ӨеҸҜпјҢеҸҜд»ҘеңЁдј—еӨҡзҡ„з«һдәүеҜ№жүӢдёӯеӨ„дәҺдјҳеҠҝең°дҪҚпјҢд»ҺиҖҢе…·жңүжҢҒз»ӯз»ҸиҗҘиғҪеҠӣгҖӮеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡиҖҢиЁҖпјҢиғҪеҗҰиҝ…йҖҹе»әз«ӢиҮӘиә«зҡ„е“ҒзүҢеҪўиұЎпјҢжҳҜе…¶иҝӣе…ҘиЎҢдёҡзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

5гҖҒдәәжүҚеЈҒеһ’

дёӯй«ҳз«Ҝз”өйҳ»иЎҢдёҡдё“дёҡжҖ§иҫғејәпјҢйңҖиҰҒдјҒдёҡжӢҘжңүе…·еӨҮз”өеӯҗгҖҒз”өеҠӣгҖҒжқҗж–ҷгҖҒеҢ–е·ҘгҖҒжңәжў°еҲ¶йҖ зӯүдё“дёҡзҹҘиҜҶзҡ„дәәжүҚгҖӮжҠҖжңҜе’Ңз ”еҸ‘дәәе‘ҳдёҚд»…йңҖиҰҒеҜ№дә§е“Ғеә”з”ЁгҖҒе·ҘиүәжөҒзЁӢгҖҒи®ҫеӨҮж”№иҝӣзӯүе…·жңүж·ұеҲ»зҡ„зҗҶи§ЈпјҢиҝҳж—¶еёёйңҖиҰҒж №жҚ®е®ўжҲ·жҸҗеҮәзҡ„жҠҖжңҜжҢҮж ҮгҖҒеӨ–еҪўе°әеҜёгҖҒжҺҘеҸЈж–№ејҸгҖҒжҢҮе®ҡзү©ж–ҷзӯүпјҢеҜ№дә§е“ҒиҝӣиЎҢе®ҡеҲ¶еҢ–ејҖеҸ‘пјҢжүҖд»ҘиҰҒжұӮдјҒдёҡз»„е»әз»ҸйӘҢдё°еҜҢгҖҒзЁіе®ҡеҸҜйқ зҡ„дәәжүҚеҠӣйҮҸгҖӮдәәжүҚзҡ„еҹ№е…»еҫҖеҫҖйңҖиҰҒиҫғй•ҝзҡ„ж—¶й—ҙпјҢж–°иҝӣе…Ҙз”өйҳ»зҡ„дјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҹ№е…»й«ҳзҙ иҙЁзҡ„дәәжүҚйҳҹдјҚпјҢз”ұжӯӨжһ„жҲҗдәҶз”ҹдә§е’Ңз®ЎзҗҶдәәжүҚеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬йҮ‘еұһзұ»гҖҒеЎ‘иғ¶зұ»гҖҒйҷ¶з“·зұ»гҖҒеҹәжқҗзұ»гҖҒжІ№еўЁзұ»жқҗж–ҷзӯүеҺҹжқҗж–ҷдҫӣеә”е•Ҷпјӣе…¶дёӯпјҢйҮ‘еұһзұ»жқҗж–ҷдё»иҰҒеҢ…жӢ¬й“ңгҖҒй”ЎгҖҒйҮ‘еұһеӨҚеҗҲжқҗж–ҷзӯүгҖӮйҮ‘еұһзұ»еҺҹжқҗж–ҷеұһдәҺеӨ§е®—е•Ҷе“ҒпјҢе…¶д»·ж јжҳ“еҸ—еӣҪйҷ…з»ҸжөҺеҪўеҠҝе’ҢдҫӣйңҖзҺҜеўғзҡ„еҪұе“ҚгҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»з”ҹдә§еҺӮе•ҶдҪҚдәҺдёӯжёёпјҢдё»иҰҒдјҒдёҡжңүеӣҪе·ЁгҖҒд№ҫеқӨгҖҒеӨ§жҜ…гҖҒй’§еҙҙз”өеӯҗгҖҒе…үйўүзӯүгҖӮз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»дҪңдёәз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡзҡ„еҹәзЎҖжҖ§е…ғеҷЁд»¶пјҢдёӢжёёеә”з”ЁеңәжҷҜе№ҝжіӣпјҢж—ўеӯҳеңЁдәҺж¶Ҳиҙ№з”өеӯҗдә§е“ҒдёӯпјҢеңЁе…үдјҸгҖҒжұҪиҪҰгҖҒйҖҡдҝЎгҖҒеҢ»з–—зӯүеҗ„дёӘйўҶеҹҹд№ҹйңҖиҰҒдҪҝз”ЁпјҢеҗ„дёӘиЎҢдёҡзҡ„жҠҖжңҜеҚҮзә§е’Ңдә§е“Ғжӣҙж–°жҚўд»ЈйғҪе°Ҷдёәз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңәеёҰжқҘж–°зҡ„дёҠеҚҮз©әй—ҙгҖӮ

жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й”Ўдёҡйғҙе·һй”Ўжқҗй«ҳж–°жқҗж–ҷжңүйҷҗе…¬еҸё дҪӣеұұеёӮеҲӣе–„йҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё жІіеҢ—й’ӣж¶һйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё дҪӣеұұеёӮдёүж°ҙйЎәиҫҫж°ёдё°й”Ўжқҗжңүйҷҗе…¬еҸё ж·ұеңізғҜеҲӣе…Ҳиҝӣжқҗж–ҷз ”з©¶йҷўжңүйҷҗе…¬еҸё жұҹиӢҸеӨ©е·ҘзҲұе’Ң科жҠҖжңүйҷҗе…¬еҸё еЁҒжө·жі“ж–№йҮ‘еұһеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеёӮиҫ°жі°ж–°жқҗж–ҷйӣҶеӣўжңүйҷҗе…¬еҸё еЁҒжө·жі“ж–№йҮ‘еұһеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйҒ“ж°ҸжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶеұұдёҮдё°з”өеӯҗжңүйҷҗе…¬еҸёгҖҖ

жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й”Ўдёҡйғҙе·һй”Ўжқҗй«ҳж–°жқҗж–ҷжңүйҷҗе…¬еҸё дҪӣеұұеёӮеҲӣе–„йҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё жІіеҢ—й’ӣж¶һйҮ‘еұһеҲ¶е“Ғжңүйҷҗе…¬еҸё дҪӣеұұеёӮдёүж°ҙйЎәиҫҫж°ёдё°й”Ўжқҗжңүйҷҗе…¬еҸё ж·ұеңізғҜеҲӣе…Ҳиҝӣжқҗж–ҷз ”з©¶йҷўжңүйҷҗе…¬еҸё жұҹиӢҸеӨ©е·ҘзҲұе’Ң科жҠҖжңүйҷҗе…¬еҸё еЁҒжө·жі“ж–№йҮ‘еұһеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘеёӮиҫ°жі°ж–°жқҗж–ҷйӣҶеӣўжңүйҷҗе…¬еҸё еЁҒжө·жі“ж–№йҮ‘еұһеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйҒ“ж°ҸжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶеұұдёҮдё°з”өеӯҗжңүйҷҗе…¬еҸёгҖҖ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

й’§еҙҙз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еҸҠзҶ”ж–ӯеҷЁзҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒеҲ¶йҖ е’Ңй”Җе”®пјҢдё»иҰҒе®ўжҲ·зҫӨдҪ“е№ҝжіӣпјҢж¶өзӣ–жҷәиғҪжүӢжңәз»Ҳз«ҜгҖҒз”өи„‘з»Ҳз«ҜгҖҒ家з”өгҖҒз”өжұ гҖҒPDеҝ«е……гҖҒз”өжәҗгҖҒе·ҘдёҡзӯүеӨҡдёӘйўҶеҹҹзҡ„дјҒдёҡгҖӮ

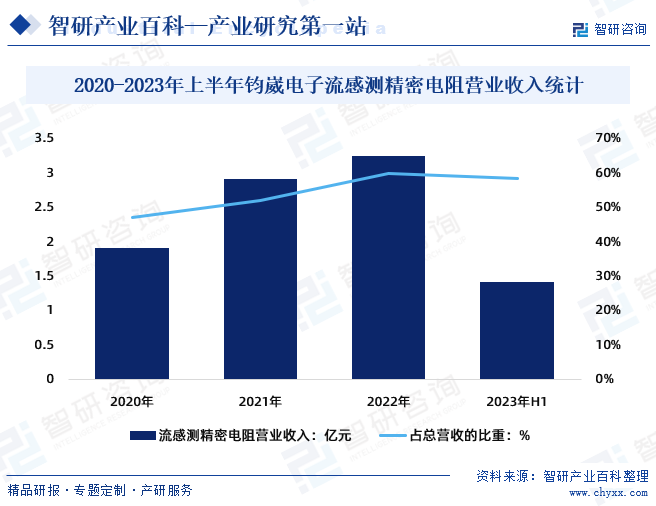

зӣ®еүҚпјҢй’§еҙҙз”өеӯҗзҺ°е·ІжҲҗй•ҝдёәдёӯеӣҪз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡйўҶе…ҲдјҒдёҡгҖӮ2022е№ҙй’§еҙҙз”өеӯҗеңЁе…Ёзҗғз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңәжҺ’еҗҚ第еӣӣпјҢеёӮеңәд»ҪйўқиҫҫеҲ°7.72%пјӣй’§еҙҙз”өеӯҗиғҪеӨҹжҸҗдҫӣеҫ®еһӢиҮі0201е°әеҜёпјҲиӢұеҜёпјүгҖҒи–„иҮі0.33жҜ«зұігҖҒзІҫеәҰй«ҳиҮі5вҖ°гҖҒйҳ»еҖје°ҸдәҺ1жҜ«ж¬§е§Ҷзҡ„з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»гҖӮдјҒдёҡе…¬е‘ҠжҳҫзӨәпјҢ2022е№ҙй’§еҙҙз”өеӯҗжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иҗҘдёҡ收е…Ҙ3.25дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„60.01%пјӣ2023е№ҙдёҠеҚҠе№ҙпјҢй’§еҙҙз”өеӯҗжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иҗҘдёҡ收е…Ҙ1.42дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„58.46%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»дҪңдёәдёӢжёёз”өеӯҗдә§е“Ғзҡ„е…ій”®е…ғеҷЁд»¶пјҢеұһдәҺеӣҪ家йҮҚзӮ№йј“еҠұеҸ‘еұ•зҡ„дә§е“ҒпјҢж”ҝзӯ–жү¶жҢҒеҠӣеәҰе°ҶжҢҒз»ӯеҠ еӨ§гҖӮиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғе°ҶжҢҒз»ӯжҺЁеҠЁдёӯеӣҪзІҫеҜҶз”өйҳ»дә§дёҡзЁіе®ҡеҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢ2019е№ҙиҮі2022е№ҙпјҢе…Ёзҗғз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңә规模д»Һ36.31дәҝе…ғеўһй•ҝиҮі42.16дәҝе…ғпјҢ2023е№ҙе…Ёзҗғз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңә规模зәҰдёә46.7дәҝе…ғпјҢжңӘжқҘпјҢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеҗ‘ж–°е…ҙз»Ҳз«ҜеёӮеңәжӢ“еұ•

ж¶Ҳиҙ№з”өеӯҗжҳҜз”өеӯҗе…ғеҷЁд»¶жңҖйҮҚиҰҒзҡ„еёӮеңәд№ӢдёҖпјҢе…¶дёӯжҷәиғҪжүӢжңәгҖҒ笔记жң¬з”өи„‘зӯүдә§е“ҒжҳҜж¶Ҳиҙ№з”өеӯҗдёӯеҚ жҜ”жңҖй«ҳзҡ„з»Ҳз«Ҝдә§е“ҒпјҢдҪҶиҝ‘е№ҙжқҘжҷәиғҪжүӢжңәгҖҒ笔记жң¬з”өи„‘зҡ„еҮәиҙ§йҮҸеўһйҖҹйҖҗжёҗж”ҫзј“пјҢз”өеӯҗе…ғеҷЁд»¶дёӢжёёзҡ„жҷәиғҪжүӢжңәгҖҒ笔记жң¬з”өи„‘е®ўжҲ·иҝӣе…ҘеӯҳйҮҸеҚҡејҲж—¶д»ЈпјҢеҜ№дәҺжҲҗжң¬жҺ§еҲ¶д№ҹжӣҙеҠ зңӢйҮҚгҖӮдёӢжёёж¶Ҳиҙ№з”өеӯҗе®ўжҲ·зҡ„з«һдәүеҺӢеҠӣдј еҜјиҮідәҶдёҠжёёйғЁеҲҶдә§е“Ғйҷ„еҠ еҖјиҫғдҪҺзҡ„з”өеӯҗе…ғеҷЁд»¶дјҒдёҡпјҢеҜјиҮҙйғЁеҲҶз”өеӯҗе…ғеҷЁд»¶дјҒдёҡзӣҲеҲ©иғҪеҠӣд№ҹйҡҸд№ӢйҷҚдҪҺгҖӮ

ж–°иғҪжәҗжұҪиҪҰгҖҒж–°иғҪжәҗеҸ‘з”өгҖҒжҷәиғҪз”өзҪ‘гҖҒзү©иҒ”зҪ‘гҖҒиҪЁйҒ“дәӨйҖҡгҖҒйҖҡдҝЎгҖҒж•°еӯ—жҠҖжңҜзӯүдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢдёӢжёёз»Ҳз«Ҝдә§е“ҒеҮәиҙ§йҮҸдёҚж–ӯеўһй•ҝпјҢд№ҹжҺЁеҠЁдәҶз”өеӯҗз”өи·ҜжҠҖжңҜзҡ„еҸҳйқ©гҖӮйҡҸзқҖз”өеӯҗз”өеҠӣжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өи·ҜдҝқжҠӨеҷЁд»¶еә”з”ЁйўҶеҹҹдёҚж–ӯж·ұеҢ–пјҢдҫӢеҰӮз”өеӯҗдә§е“Ғе°ҸеһӢеҢ–гҖҒиҪ»йҮҸеҢ–гҖҒи–„еһӢеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢиҰҒжұӮз”өйҳ»еңЁеҲ¶йҖ зІҫеҜҶеәҰжҸҗеҚҮзҡ„еҗҢж—¶пјҢиғҪеӨҹе®һзҺ°йҖӮз”Ёжӣҙй«ҳзҡ„з”өеҺӢгҖҒжӣҙеӨ§зҡ„еҠҹзҺҮзҡ„е·ҘдҪңзҺҜеўғгҖҒеҜ№е°Ҹз”өеҺӢеӨ§з”өжөҒз”өи·Ҝзҡ„дҝқжҠӨпјӣж–°иғҪжәҗжұҪиҪҰзҡ„иҪҰз”ЁзҠ¶жҖҒдёҚзЎ®е®ҡжҖ§пјҲеҝ«йҖҹе……з”өгҖҒжҖҘеҠ йҖҹгҖҒжҖҘеҮҸйҖҹзӯүпјүе°ҶеҜјиҮҙз”өжөҒйў‘з№ҒжіўеҠЁпјҢеҜ№з”өйҳ»зҡ„иҖҗеҸ—иғҪеҠӣгҖҒеӨҚжқӮе·ҘеҶөйҖӮеә”иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮ

иҝ‘е№ҙжқҘпјҢжҷәиғҪй©ҫ驶гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒе…үдјҸзӯүж–°е…ҙиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдё”иҜҘзӯүе®ўжҲ·еҜ№дәҺдёҠжёёдҫӣеә”е•ҶжӢҘжңүжӣҙдёәдёҘж јзҡ„и®ӨиҜҒй—Ёж§ӣпјҢеҜ№дәҺдҫӣеә”е•Ҷдә§е“Ғзҡ„жҠҖжңҜеҸӮж•°гҖҒзЁіе®ҡжҖ§гҖҒдёҖиҮҙжҖ§зҡ„иҰҒжұӮйғҪжӣҙй«ҳпјҢд»·ж јж•Ҹж„ҹжҖ§зӣёеҜ№иҫғдҪҺгҖӮдёҠжёёз”өеӯҗе…ғеҷЁд»¶йҖҡиҝҮиҜҘзӯүе®ўжҲ·зҡ„и®ӨиҜҒ并е®һзҺ°и§„жЁЎеҮәиҙ§д№ӢеҗҺпјҢиў«жӣҝд»Јзҡ„еҸҜиғҪжҖ§д№ҹзӣёеҜ№иҫғдҪҺгҖӮдёәиҝӣдёҖжӯҘеўһејәдјҒдёҡзҡ„з«һдәүеҠӣеҸҠзӣҲеҲ©ж°ҙе№іпјҢиҜёеӨҡз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡйҫҷеӨҙдјҒдёҡеқҮжҲҳз•ҘжҖ§зҡ„иҪ¬еҗ‘дәҶиҪҰз”ЁгҖҒе·Ҙдёҡз”Ёй«ҳз«Ҝдә§е“Ғж–°е…ҙеёӮеңәгҖӮ

пјҲ2пјүйҖҡиҝҮжЁӘеҗ‘并иҙӯжҢҒз»ӯжү©е……дә§е“Ғзұ»еһӢ

иў«еҠЁе…ғ件гҖҒз”өи·ҜдҝқжҠӨеҷЁд»¶дә§е“Ғз§Қзұ»е№ҝйҳ”пјҢе…Ёзҗғз”өйҳ»иЎҢдёҡйҫҷеӨҙдјҒдёҡдә§е“Ғи§„ж јдј—еӨҡпјҢиғҪеӨҹдёәдёӢжёёе®ўжҲ·жҸҗдҫӣеӨҡзұ»дә§е“ҒпјҢйҷӨиҮӘдё»з ”еҸ‘ж–°дә§е“ҒеӨ–пјҢеӨҡ家еҗҢиЎҢдёҡдјҒдёҡеқҮйҖҡиҝҮжЁӘеҗ‘并иҙӯзҡ„ж–№ејҸжү©е……дә§е“Ғз§Қзұ»гҖӮз”өйҳ»йҫҷеӨҙдјҒдёҡеӣҪе·Ёи®ҫз«Ӣж—¶дё»иҰҒд»ҺдәӢз”өйҳ»дёҡеҠЎпјҢеҗҺз»ӯйҖҡиҝҮ并иҙӯеҹәзҫҺгҖҒжҷ®жҖқз”өеӯҗзӯүдјҒдёҡе°Ҷдә§е“ҒжӢ“еұ•иҮій«ҳйҳ¶еҸҳеҺӢеҷЁгҖҒж•ҙеҗҲејҸиҝһжҺҘеҷЁжЁЎз»„гҖҒй’Ҫз”өе®№еҷЁзӯүй«ҳйҳ¶дә§е“ҒгҖӮ

пјҲ3пјүиЎҢдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮ

з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡдҪңдёәиө„жң¬дёҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢ规模ж•Ҳеә”жҳҺжҳҫгҖӮдјҒдёҡеңЁеүҚжңҹйңҖиҰҒжҠ•е…Ҙиҫғй«ҳзҡ„иө„йҮ‘иҝӣиЎҢдә§иғҪе»әи®ҫдёҺдә§е“Ғз ”еҸ‘пјҢй«ҳжҳӮзҡ„иө„йҮ‘йңҖжұӮдҪҝеҫ—дёӯе°ҸдјҒдёҡйҡҫд»ҘиҙҹжӢ…пјӣзЁіе®ҡзҡ„й«ҳиүҜе“ҒзҺҮжҳҜиЎҢдёҡеҶ…дјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣпјҢеңЁз”ҹдә§иҝҮзЁӢдёӯпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢе·Ҙиүәзҡ„ж”№иҝӣпјҢд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиүҜе“ҒзҺҮпјҢиҖҢдёӯе°ҸдјҒдёҡжҷ®йҒҚеӣ дёәжҠ•е…ҘдёҚеӨҹеҜјиҮҙиүҜе“ҒзҺҮиҫғдҪҺпјӣеҗҢж—¶пјҢдёӢжёёжҷәиғҪжүӢжңәгҖҒ家з”өгҖҒз”өжәҗе®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳпјҢдё”е…·жңүйңҖжұӮйҮҸеӨ§еҸҠеј№жҖ§й«ҳзҡ„зү№зӮ№пјҢдёӯе°ҸеһӢеҺӮе•Ҷж— жі•еҸҠж—¶дәӨд»ҳеӨ§жү№йҮҸгҖҒй«ҳзІҫеәҰгҖҒй«ҳе“ҒиҙЁзҡ„дә§е“ҒпјҢж— жі•еҢ№й…ҚдёӢжёёе®ўжҲ·зҡ„йңҖжұӮпјҢиҖҢеӨ§еһӢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еҺӮе•Ҷз”ҹдә§иғҪеҠӣгҖҒи®ўеҚ•дәӨд»ҳиғҪеҠӣиҫғејәпјҢиҺ·еҫ—дёӢжёёе®ўжҲ·и®ўеҚ•зҡ„еҸҜиғҪжҖ§жӣҙй«ҳгҖӮ

еҗҢж—¶еӨ§еһӢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»е°ҶжңүиғҪеҠӣжӣҙеӨҡең°еңЁејҖеҸ‘ж–°жҠҖжңҜгҖҒејҖеҸ‘ж–°жқҗж–ҷгҖҒж”№е–„дә§е“Ғе·ҘиүәгҖҒз”ҹдә§жӣҙе°Ҹе°әеҜёзҡ„дә§е“ҒгҖҒжү©еӨ§дә§е“Ғеә”з”ЁйўҶеҹҹзӯүж–№йқўжҠ•е…Ҙиө„жәҗпјҢиҝӣдёҖжӯҘжү©е……дә§е“Ғз§Қзұ»гҖҒжҸҗдҫӣжӣҙй«ҳи§„ж јдә§е“ҒпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳеҲ©ж¶Ұж°ҙе№іпјҢдёҚж–ӯе·©еӣәиҮӘе·ұзҡ„йҫҷеӨҙең°дҪҚгҖӮ

пјҲ4пјүдёӯеӣҪеӨ§йҷҶз”өйҳ»дә§дёҡй“ҫеҝ«йҖҹеҙӣиө·

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪе·Із»ҸжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж¶Ҳиҙ№з”өеӯҗгҖҒ家з”өгҖҒжұҪиҪҰеёӮеңәпјҢеҗ„зұ»з”өеӯҗдә§е“ҒеқҮйңҖиҰҒдҪҝз”Ёз”өйҳ»д»ҘдҝқиҜҒз”өи·Ҝзҡ„жӯЈеёёе·ҘдҪңпјҢеәһеӨ§зҡ„еёӮеңәйңҖжұӮе°ҶдјҡиҝӣдёҖжӯҘеёҰеҠЁз”өйҳ»зҡ„еҝ«йҖҹеҸ‘еұ•е’Ңжӣҙж–°иҝӯд»ЈпјҢиҝӣдёҖжӯҘеҠ еҝ«жҠҖжңҜе’Ңе·ҘиүәеҲӣж–°пјҢдёӯеӣҪз”өйҳ»дјҒдёҡиҝҺжқҘдәҶеҝ«йҖҹеҙӣиө·зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒжҢ‘жҲҳ

дёӯеӣҪз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°зҺ°еңЁзҡ„йЈһйҖҹеҸ‘еұ•пјҢйҖҡиҝҮжҠҖжңҜиҝӣжӯҘгҖҒиҮӘдё»з ”еҸ‘е’ҢеӣҪйҷ…з«һдәүпјҢе·Із»ҸжҲҗдёәе…Ёзҗғз”өйҳ»еҷЁеёӮеңәзҡ„йҮҚиҰҒеҸӮдёҺиҖ…е’ҢйўҶе…ҲиҖ…д№ӢдёҖгҖӮжңӘжқҘпјҢдёӯеӣҪз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»иЎҢдёҡе°ҶйқўдёҙзқҖе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝзҡ„еҸҳеҢ–гҖҒеёӮеңәз«һдәүжҝҖзғҲгҖҒиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зӯүеӨҡж–№йқўзҡ„жҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢе…Ёзҗғз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңәд»Ҫйўқдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪең°еҢәпјҢдёӯеӣҪдјҒдёҡе·ІеҚ жҚ®е…Ёзҗғз”өжөҒж„ҹжөӢз”өйҳ»еёӮеңәдё»иҰҒд»ҪйўқпјҢдҪҶйӣҶдёӯеәҰиҝҳжҜ”иҫғдҪҺпјҢжңӘжқҘиЎҢдёҡд»Қжңүе·ЁеӨ§жҸҗеҚҮз©әй—ҙгҖӮе…ЁзҗғиҢғеӣҙеҶ…еёғеұҖз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңәзҡ„дјҒдёҡдё»иҰҒжңүеӣҪе·ЁиӮЎд»ҪгҖҒд№ҫеқӨ科жҠҖгҖҒеӨ§жҜ…科жҠҖгҖҒе…үйўү科жҠҖзӯүдёӯеӣҪеҸ°ж№ҫдјҒдёҡпјҢиҝҷдәӣдјҒдёҡеңЁиЎҢдёҡеҚ жҚ®иҫғејәзҡ„дјҳеҠҝең°дҪҚгҖӮдёӯеӣҪеӨ§йҷҶдјҒдёҡдё»иҰҒжңүжұҹй—Ёй’§еҙҙз”өеӯҗ科жҠҖгҖҒе№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖгҖҒж°ёеә·еҘҪеҲ©з§‘жҠҖгҖҒиҘҝе®үдёӯзҶ”з”өж°”зӯүгҖӮиҝ‘е№ҙжқҘпјҢйғЁеҲҶе…·жңүиҫғејәз ”еҸ‘и®ҫи®ЎиғҪеҠӣе’ҢжҠҖжңҜз§ҜзҙҜзҡ„дёӯеӣҪеӨ§йҷҶдјҒдёҡйҖҡиҝҮжҸҗеҚҮдә§е“ҒиҙЁйҮҸгҖҒж”№иҝӣз”ҹдә§е·Ҙиүәе’Ңдә§е“ҒеҲӣж–°зӯүжҺӘж–ҪпјҢеңЁдә§е“ҒеҲ¶йҖ е’Ңе“ҒзүҢжҸҗеҚҮж–№йқўеҸ–еҫ—дәҶзӣёеә”зҡ„з«һдәүдјҳеҠҝгҖӮзҫҺеӣҪдјҒдёҡдё»иҰҒжңүLittelfuseпјҲеҠӣзү№пјүгҖҒIETLabsгҖҒEatonпјҲдјҠйЎҝпјүзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

з”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»е…·жңүйҳ»еҖјеҮҶзЎ®гҖҒзІҫеәҰй«ҳгҖҒдҪҺз”өйҳ»жё©еәҰзі»ж•°пјҲTCRпјүгҖҒзЁіе®ҡжҖ§ејәзҡ„зү№зӮ№пјҢзӣёиҫғдәҺдёҖиҲ¬з”өйҳ»дә§е“Ғе…·жңүеҚ•д»·й«ҳгҖҒе®ҡеҲ¶еҢ–зЁӢеәҰй«ҳгҖҒжҠҖжңҜйҡҫеәҰй«ҳгҖҒеёӮеңә规模еўһй•ҝиҫғеҝ«зӯүзү№зӮ№гҖӮдҪңдёәдёҖзұ»зІҫеҜҶз”өеӯҗе…ғеҷЁд»¶пјҢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»з”ҹдә§дјҒдёҡз«Ӣи¶іеёӮеңәйңҖиҰҒиҫғй«ҳзҡ„иө„йҮ‘иҝӣиЎҢдә§иғҪжҠ•е»әдёҺжҠҖжңҜз ”еҸ‘пјҢдҝғиҝӣдә§е“Ғжӣҙж–°иҝӯд»ЈйҖҹеәҰдёҚж–ӯеҠ еҝ«гҖӮеҗҢж—¶иҝҳйңҖиҰҒжҢҒз»ӯж”№иҝӣз”ҹдә§е·ҘиүәжқҘдҝқжҢҒзЁіе®ҡзҡ„й«ҳиүҜе“ҒзҺҮпјҢд»ҘдҝғдҪҝдјҒдёҡз«һдәүе®һеҠӣдёҚж–ӯжҸҗеҚҮгҖӮ

жҖ»дҪ“жқҘзңӢпјҢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еұһдәҺжҠҖжңҜгҖҒиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’ҢжҠҖжңҜиҝӣжӯҘпјҢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»жҢҒз»ӯеҗ‘и¶…й«ҳзІҫеәҰеҢ–гҖҒдҪҺйҳ»еҢ–еҸҠеҫ®еһӢеҢ–еҸ‘еұ•гҖӮжңӘжқҘпјҢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»еёӮеңәд»Ҫйўқе°ҶжңқжҠҖжңҜж°ҙе№іиҫғй«ҳгҖҒиө„йҮ‘е……и¶ізҡ„йҫҷеӨҙдјҒдёҡдёҚж–ӯйқ жӢўпјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣдёҚж–ӯжҸҗеҚҮгҖӮйҡҸзқҖдёӢжёёеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢз”өжөҒж„ҹжөӢзІҫеҜҶз”өйҳ»йңҖжұӮжӯЈдёҚж–ӯеўһеҠ гҖҒ规模жӯЈдёҚж–ӯжү©еӨ§пјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜжңӘжқҘеҸҜжңҹгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ