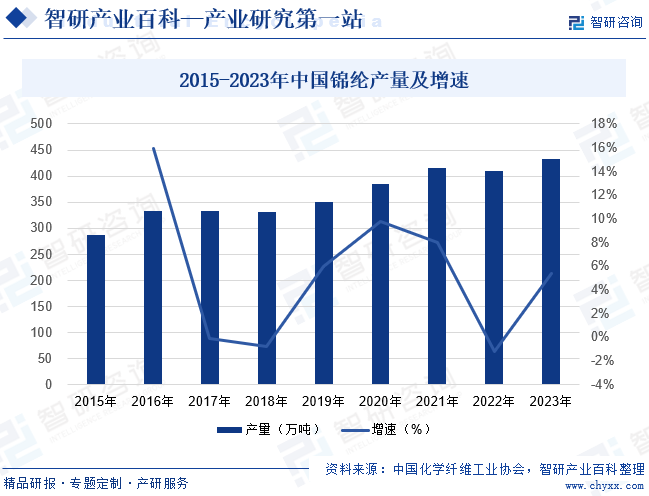

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢдёӯеӣҪй”Ұзә¶зҡ„дә§йҮҸжңүдёҖе®ҡзҡ„еўһй•ҝгҖӮ2022е№ҙдёӯеӣҪй”Ұзә¶зҡ„дә§йҮҸиҫҫ410дёҮеҗЁпјҢиҫғ2021е№ҙдёӯеӣҪй”Ұзә¶зҡ„дә§йҮҸеҮҸе°‘дәҶ5дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘дәҶ1%гҖӮжҲӘиҮі2023е№ҙдёӯеӣҪй”Ұзә¶дә§йҮҸдёә432дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.2%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

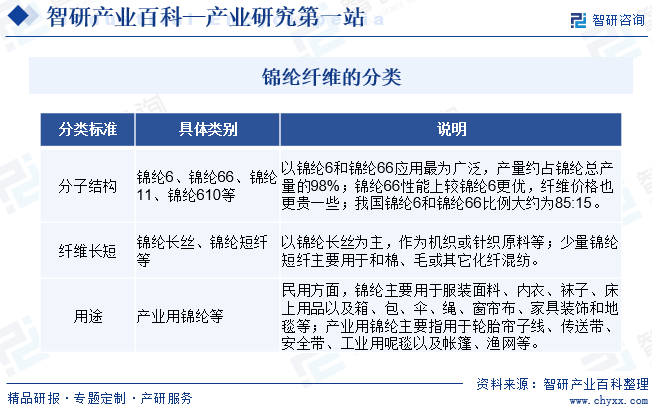

й”Ұзә¶еҚіиҒҡй…°иғәпјҢеҸҲиў«з§°дёәе°јйҫҷгҖҒиҖҗзә¶пјҢиӢұж–ҮеҗҚз§°PolyamideпјҢз®Җз§°PAпјҢжҢҮеҲҶеӯҗдё»й“ҫеҗ«жңүйҮҚеӨҚзҡ„й…°иғәеҹәеӣўпјҲ-NHCO-пјүзҡ„зғӯеЎ‘жҖ§ж ‘и„ӮжҖ»з§°гҖӮй”Ұзә¶жҢүеҲҶеӯҗз»“жһ„пјҢеҸҜеҲҶдёәй”Ұзә¶6гҖҒй”Ұзә¶66гҖҒй”Ұзә¶11гҖҒй”Ұзә¶610зӯүпјҢе…¶дёӯд»Ҙй”Ұзә¶6е’Ңй”Ұзә¶66еә”з”ЁжңҖдёәе№ҝжіӣгҖӮжҢүзәӨз»ҙй•ҝзҹӯпјҢеҸҜеҲҶдёәй”Ұзә¶й•ҝдёқе’Ңй”Ұзә¶зҹӯзәӨзӯүгҖӮжҢүз”ЁйҖ”пјҢеҸҜеҲҶдёәж°‘з”Ёй”Ұзә¶е’Ңдә§дёҡз”Ёй”Ұзә¶гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

вҖңеҚҒеӣӣдә”вҖқ规еҲ’жңҹй—ҙпјҢй”Ұзә¶зәӨз»ҙе’ҢдёӢжёёзӣёе…ізҡ„е·ҘзЁӢеЎ‘ж–ҷгҖҒеҢ–зәӨзӯүиЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•з»§з»ӯеҫ—еҲ°дәҶдә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮ2023е№ҙ12жңҲе·ҘдҝЎйғЁеҸ‘еёғгҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢпјҢе°ҶвҖңиҖҗй«ҳжё©е°јйҫҷпјҲPPAпјүжқҗж–ҷгҖҒе°јйҫҷеҸҠеӨҚеҗҲжқҗж–ҷгҖҒй•ҝзўій“ҫе°јйҫҷпјҲLCPAпјүжқҗж–ҷвҖқеҲ—дёәе…ҲиҝӣеҹәзЎҖжқҗж–ҷпјӣеҸ‘改委еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°ҶвҖңй•ҝзўій“ҫе°јйҫҷгҖҒиҖҗй«ҳжё©е°јйҫҷзӯүж–°еһӢиҒҡй…°иғәејҖеҸ‘дёҺз”ҹдә§вҖқеҲ—дёәйј“еҠұзұ»гҖӮеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе°ҶеҜ№й”Ұзә¶зәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•дә§з”ҹз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

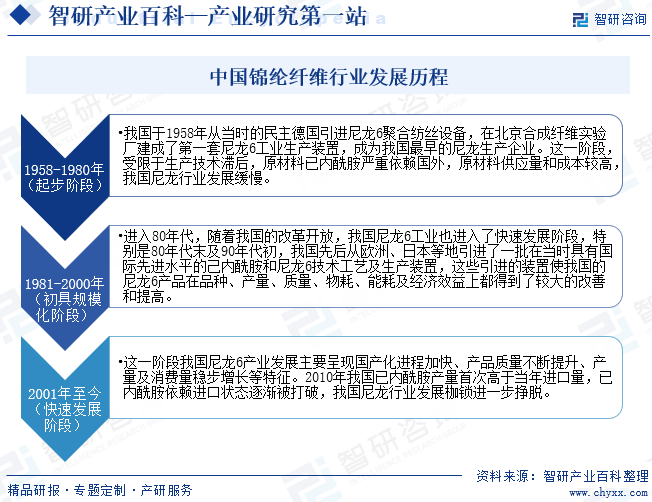

жҲ‘еӣҪзҡ„е°јйҫҷе·Ҙдёҡиө·жӯҘдәҺдәҢеҚҒдё–зәӘ50е№ҙд»ЈпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзӣ®еүҚжҲ‘еӣҪй”Ұзә¶зәӨз»ҙз”ҹдә§жҠҖжңҜзӣёеҜ№жҲҗзҶҹпјҢеҺҹжқҗж–ҷе·ұеҶ…й…°иғәд№ҹеҹәжң¬е®һзҺ°иҮӘз»ҷиҮӘи¶іпјҢдё”иҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪй”Ұзә¶зәӨз»ҙз”ҹдә§иғҪеҠӣйҖҗе№ҙжҸҗеҚҮпјҢй”Ұзә¶зәӨз»ҙдёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯз”ұе°јйҫҷзәӨз»ҙйўҶеҹҹжӢ“еұ•иҮіе·ҘзЁӢеЎ‘ж–ҷеҸҠи–„иҶңйўҶеҹҹпјҢжҲ‘еӣҪе·ұжҲҗе…ЁзҗғжңҖеӨ§зҡ„й”Ұзә¶зәӨз»ҙж¶Ҳиҙ№еӣҪгҖӮжҲ‘еӣҪй”Ұзә¶зәӨз»ҙз»ҸеҺҶдәҶиө·жӯҘгҖҒеҲқ具规模дёҺеҝ«йҖҹеҸ‘еұ•дёүдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

й”Ұзә¶зәӨз»ҙиЎҢдёҡжүҖеӨ„еҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ еҸҠеҢ–зәӨиЎҢдёҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢдә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢиЎҢдёҡеҶ…дё»иҰҒз”ҹдә§дјҒдёҡзӣ®еүҚе·ІиҫғдёәйӣҶдёӯдё”з”ҹдә§и§„жЁЎиҫғеӨ§пјҢе…¶иҒҡеҗҲиЈ…зҪ®и¶Ӣеҗ‘иҮӘеҠЁеҢ–е’ҢдҪҺзўіеҢ–пјҢз”ҹдә§еҗ‘дҪҺж¶ҲиҖ—гҖҒй«ҳж•ҲзҺҮеҸ‘еұ•пјҢ规模ж•ҲзӣҠеҸ‘жҢҘжҳҺжҳҫгҖӮдёҺжӯӨеҗҢж—¶пјҢйғЁеҲҶйҫҷеӨҙдјҒдёҡйҖҡиҝҮжҲҳз•ҘеёғеұҖеҗ‘дёҠдёӢжёёдә§дёҡ延伸пјҢжӢ“е®Ҫдә§дёҡй“ҫпјҢж–°иҝӣе…ҘиҖ…еҰӮжһңжғіиҰҒиҝӣе…ҘеёӮеңәпјҢе°ұеҝ…йЎ»дёҺиЎҢдёҡеҶ…дјҒдёҡеңЁи®ҫеӨҮгҖҒжҠҖжңҜгҖҒжҲҗжң¬гҖҒдәәжүҚзӯүж–№йқўеұ•ејҖз«һдәүпјҢиҖҢж— и®әжҳҜжӣҙж–°ж”№йҖ и®ҫеӨҮгҖҒејҖеҸ‘ж–°еһӢдә§е“ҒжҲ–иҖ…й…ҚеҘ—еҸ‘еұ•дёҠдёӢжёёдә§дёҡпјҢйғҪйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢжҢҒз»ӯеҸ‘еұ•д№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺи®ҫеӨҮжӣҙж–°гҖҒжҠҖжңҜж”№йҖ е’Ңдә§е“ҒеҚҮзә§гҖӮдёҠиҝ°еӣ зҙ еқҮжһ„жҲҗдәҶиҝӣе…Ҙй”Ұзә¶зәӨз»ҙиЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜе·ҘиүәеЈҒеһ’

зӣ®еүҚжҲ‘еӣҪзҡ„й”Ұзә¶зәӨз»ҙиЎҢдёҡзҡ„дё»иҰҒеҸӮдёҺиҖ…дё»иҰҒдёәд»ҺдёҡеӨҡе№ҙзҡ„иҖҒзүҢдјҒдёҡпјҢе·ІеҜ№йҷҚдҪҺе…¬з”Ёе·ҘзЁӢж¶ҲиҖ—гҖҒиҠӮзңҒе»әи®ҫжҠ•иө„гҖҒжҸҗй«ҳиЈ…зҪ®ејҖе·Ҙж•ҲзҺҮзӯүж–№йқўиҝӣиЎҢжҢҒз»ӯзҡ„жҠҖжңҜж”№йҖ пјҢеҜ№е·ҘиүәжөҒзЁӢгҖҒе·ҘиүәеҸӮж•°зӯүж–№йқўдёҚж–ӯиҝӣиЎҢе®Ңе–„е’ҢдјҳеҢ–пјҢеңЁиө„жәҗзҡ„е……еҲҶеҲ©з”ЁгҖҒиҮӘеҠЁеҢ–ж°ҙе№іеҸҠи®ҫеӨҮзӯүж–№йқўе·ІжңүдәҶиҫғеӨҡж”№иҝӣпјҢжҠҖжңҜж—Ҙи¶ӢжҲҗзҶҹгҖҒиЈ…зҪ®и§„жЁЎдёҚж–ӯжү©еӨ§пјҢж“ҚдҪңз»ҸйӘҢдёҚж–ӯз§ҜзҙҜгҖӮй”Ұзә¶иҒҡеҗҲз”ҹдә§еҜ№з”ҹдә§е·ҘиүәиҰҒжұӮжҜ”иҫғй«ҳпјҢйҷӨйҖҡиҝҮйҮҮиҙӯи®ҫеӨҮгҖҒи®ҫж–ҪиҺ·еҸ–зӣёе…із”ҹдә§еҹәзЎҖжҠҖжңҜеӨ–пјҢз”ҹдә§зҡ„зЁіе®ҡжҖ§гҖҒеҲӣж–°жҖ§еҜ№дјҒдёҡе·Ҙиүәз§ҜзҙҜдҫқиө–иҫғеӨ§гҖӮеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢеӣ зјәд№Ҹдё°еҜҢзҡ„иЎҢдёҡиҝҗиҗҘз»ҸйӘҢгҖҒжҠҖжңҜз§ҜзҙҜпјҢеҜ№з”ҹдә§е·ҘиүәжҺ§еҲ¶гҖҒз”ҹдә§зі»з»ҹи®ҫи®Ўзӯүж–№йқўжҠҠжҺ§дёҚи¶іпјҢеҸҜиғҪеҜјиҮҙдә§е“ҒиҙЁйҮҸе’ҢзЁіе®ҡжҖ§е·®ејӮпјҢд»ҺиҖҢеңЁз«һдәүдёӯеӨ„дәҺеҠЈеҠҝпјҢеӣ жӯӨпјҢй”Ұзә¶зәӨз»ҙиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜе·ҘиүәеЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

жҲ‘еӣҪй”Ұзә¶зәӨз»ҙиЎҢдёҡдёӢжёёеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢдә§е“Ғе“ҒиҙЁе’Ңе®ўжҲ·иө„жәҗеҸҠеёӮеңәе“ҒзүҢжҳҜиЎҢдёҡдјҒдёҡиөўеҫ—з«һдәүдјҳеҠҝдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒжқЎд»¶гҖӮзӣ®еүҚпјҢеӣҪеҶ…зҹҘеҗҚй”Ұзә¶дјҒдёҡз»ҸиҝҮдәҶеӨҡе№ҙз§ҜзҙҜпјҢе·ІжӢҘжңүзЁіе®ҡзҡ„й”Җе”®жё йҒ“е’Ңе®ўжҲ·иө„жәҗпјҢеёӮеңәе“ҒзүҢе·ІиҺ·еҫ—дёӢжёёе®ўжҲ·и®ӨеҸҜгҖӮзҹҘеҗҚе“ҒзүҢзҡ„еҲӣз«Ӣе’ҢеҪўжҲҗйңҖиҰҒдјҒдёҡй•ҝжңҹзҡ„жҠ•е…ҘгҖҒе»әи®ҫгҖҒз»ҸиҗҘе’Ңз§ҜзҙҜпјҢж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…ж ‘з«ӢиүҜеҘҪзҡ„е“ҒзүҢж•Ҳеә”пјҢеӣ жӯӨпјҢй”Ұзә¶зәӨз»ҙиЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

4гҖҒ规模еЈҒеһ’

иҝ‘еҮ е№ҙпјҢй”Ұзә¶зәӨз»ҙиЎҢдёҡеҶ…дё»иҰҒз”ҹдә§дјҒдёҡзҡ„иҒҡеҗҲиЈ…зҪ®и¶Ӣеҗ‘规模еҢ–гҖҒиҮӘеҠЁеҢ–е’ҢиҠӮиғҪеҢ–пјҢз”ҹдә§е·ІејҖе§Ӣеҗ‘дҪҺж¶ҲиҖ—гҖҒй«ҳиҙЁйҮҸеҸ‘еұ•пјҢз”ҹдә§ж•ҲзҺҮдёҚж–ӯжҸҗй«ҳпјҢеҚ•дҪҚжҠ•иө„гҖҒиғҪиҖ—е’ҢеҠ е·ҘжҲҗжң¬дёҚж–ӯйҷҚдҪҺпјҢе·Із»ҸеҪўжҲҗдәҶдёҖе®ҡзҡ„规模дјҳеҠҝгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖй”Ұзә¶зәӨз»ҙдә§дёҡйҖҗжӯҘеҗ‘规模еҢ–гҖҒдёҖдҪ“еҢ–ж–№еҗ‘еҸ‘еұ•пјҢйғЁеҲҶе…¬еҸёдёҚж–ӯеҗ‘дёҠдёӢжёёдә§дёҡ延伸пјҢжӢ“е®Ҫдә§дёҡй“ҫпјҢз»јеҗҲе®һеҠӣе’ҢжҠ—йЈҺйҷ©иғҪеҠӣеҫҲејәпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҲйҡҫдёҺд№Ӣз«һдәүгҖӮеӣ жӯӨй”Ұзә¶зәӨз»ҙиЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„规模еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й”Ұзә¶зәӨз»ҙиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәе·ұеҶ…й…°иғәгҖҒе·ұдәҢиғәдёҺе·ұдәҢй…ёзӯүжңүжңәеҢ–е·ҘеҺҹжқҗж–ҷпјҢдёӢжёёдёәзәәз»Үе“ҒгҖҒе·Ҙдёҡжқҗж–ҷгҖҒиҝҗеҠЁз”Ёе“ҒзӯүгҖӮе·ұеҶ…й…°иғәжҳҜеҲ¶еӨҮй”Ұзә¶зәӨз»ҙзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе·ұеҶ…й…°иғәзҡ„еёӮеңәд»·ж јеҸҳеҢ–еңЁеҫҲеӨ§зЁӢеәҰдёҠеҪұе“Қй”Ұзә¶зәӨз»ҙиЎҢдёҡзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮе·ұеҶ…й…°иғәзҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜеҺҹжІ№гҖҒзәҜиӢҜпјҢе…¶еёӮеңәд»·ж јжҳ“еҸ—еҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“ҚеҮәзҺ°иҫғеӨ§жіўеҠЁпјҢй”Ұзә¶зәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•е’Ңе·ұеҶ…й…°иғәиЎҢдёҡзҡ„еҸ‘еұ•е…·жңүй«ҳеәҰе…іиҒ”жҖ§гҖӮйҡҸзқҖеӣҪеҶ…иҒҡеҗҲжҠҖжңҜе·Ҙиүәзҡ„дёҚж–ӯжҲҗзҶҹе’Ңж”№иҝӣпјҢй”Ұзә¶зәӨз»ҙдә§е“Ғзҡ„зү№жҖ§дёҚж–ӯжҸҗеҚҮдёҺж”№иүҜпјҢе…¶з”ЁйҖ”е°Ҷеҗ‘жӣҙе№ҝйҳ”йўҶеҹҹеҸ‘еұ•пјҢжңүеҠӣең°дҝғиҝӣе°јйҫҷзәӨз»ҙеёӮеңәзҡ„зЁіе®ҡеўһй•ҝгҖӮ

зҰҸе»әз”іиҝңж–°жқҗж–ҷжңүйҷҗе…¬еҸё жөҷжұҹе·ҙйҷөжҒ’йҖёе·ұеҶ…й…°иғәжңүйҷҗиҙЈд»»е…¬еҸё зҰҸе»әеӨ©иҫ°иҖҖйҡҶж–°жқҗж–ҷжңүйҷҗе…¬еҸё е·ҙйҷөзҹіжІ№еҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺеі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжө·еҠӣеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе№із…ӨзҘһ马жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұдёӯжө©еҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңжҙӘиҫҫеҢ–е·Ҙжңүйҷҗе…¬еҸё ејҖж»ҰиғҪжәҗеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

зҰҸе»әз”іиҝңж–°жқҗж–ҷжңүйҷҗе…¬еҸё жөҷжұҹе·ҙйҷөжҒ’йҖёе·ұеҶ…й…°иғәжңүйҷҗиҙЈд»»е…¬еҸё зҰҸе»әеӨ©иҫ°иҖҖйҡҶж–°жқҗж–ҷжңүйҷҗе…¬еҸё е·ҙйҷөзҹіжІ№еҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺеі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжө·еҠӣеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе№із…ӨзҘһ马жҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё е”җеұұдёӯжө©еҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңжҙӘиҫҫеҢ–е·Ҙжңүйҷҗе…¬еҸё ејҖж»ҰиғҪжәҗеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹеҸ°еҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

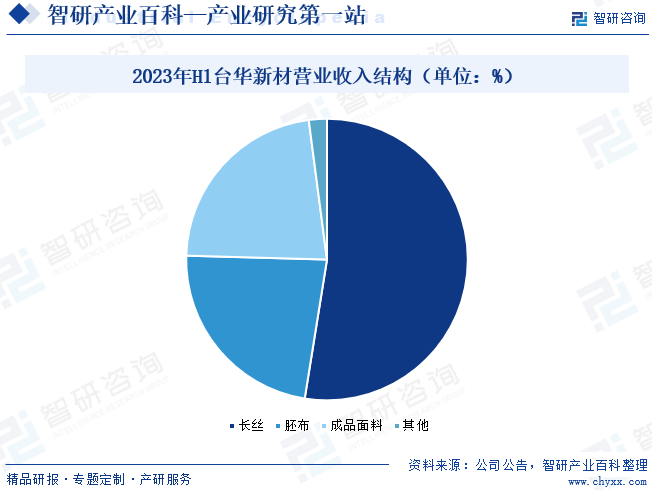

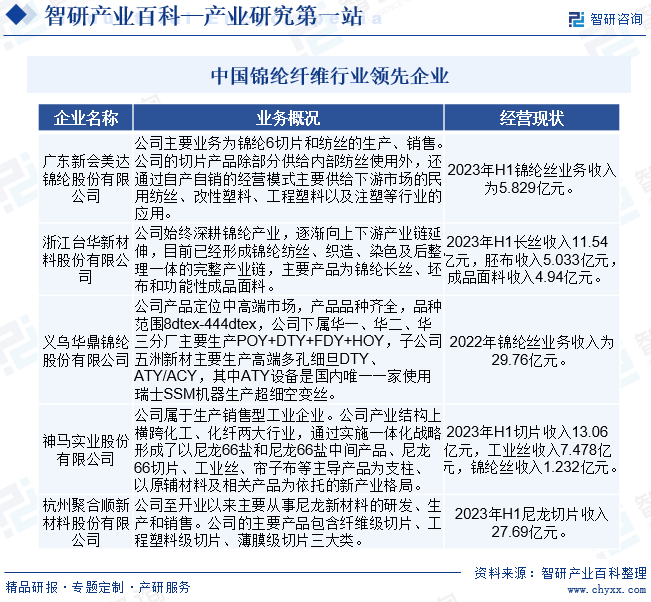

жөҷжұҹеҸ°еҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёиҮӘ2001е№ҙеҲӣе»әд»ҘжқҘпјҢе§Ӣз»Ҳж·ұиҖ•й”Ұзә¶дә§дёҡпјҢйҖҗжёҗеҗ‘дёҠдёӢжёёдә§дёҡй“ҫ延伸пјҢзӣ®еүҚе·Із»ҸеҪўжҲҗй”Ұзә¶зәәдёқгҖҒз»ҮйҖ гҖҒжҹ“иүІеҸҠеҗҺж•ҙзҗҶдёҖдҪ“зҡ„е®Ңж•ҙдә§дёҡй“ҫгҖӮе…¬еҸёдё“жіЁдәҺе°јйҫҷ6гҖҒе°јйҫҷ66еҸҠе°јйҫҷзҺҜдҝқеҶҚз”ҹзі»еҲ—дә§е“ҒеҸҠе…¶д»–еҢ–зәӨдә§е“Ғзҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢиғҪеӨҹдёәе…Ёзҗғе®ўжҲ·е®ҡеҲ¶гҖҒејҖеҸ‘зҺҜдҝқеҒҘеә·гҖҒжҲ·еӨ–иҝҗеҠЁгҖҒзү№з§ҚйҳІжҠӨзӯүеӨҡзі»еҲ—й«ҳжЎЈеҠҹиғҪжҖ§йқўж–ҷпјҢе…¬еҸёдё»иҰҒдә§е“Ғдёәй”Ұзә¶й•ҝдёқгҖҒеқҜеёғе’ҢеҠҹиғҪжҖ§жҲҗе“Ғйқўж–ҷгҖӮе…¬еҸёеңЁз”ҹдә§иғҪеҠӣгҖҒз”ҹдә§е·ҘиүәгҖҒи®ҫеӨҮе…ҲиҝӣжҖ§гҖҒз ”еҸ‘еҲӣж–°иғҪеҠӣзӯүж–№йқўпјҢеқҮеӨ„дәҺй”Ұзә¶зәәз»ҮиЎҢдёҡеүҚеҲ—гҖӮ2023е№ҙдёҠеҚҠе№ҙеҸ°еҚҺж–°жқҗй•ҝдёқдёҡеҠЎж”¶е…ҘеҚ жҜ”52.53%пјҢиғҡеёғ收е…ҘеҚ жҜ”22.91%пјҢжҲҗе“Ғйқўж–ҷ收е…ҘеҚ жҜ”22.49%пјҢ其他收е…ҘеҚ жҜ”2.07%гҖӮ

пјҲ2пјүд№үд№ҢеҚҺйјҺй”Ұзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸё

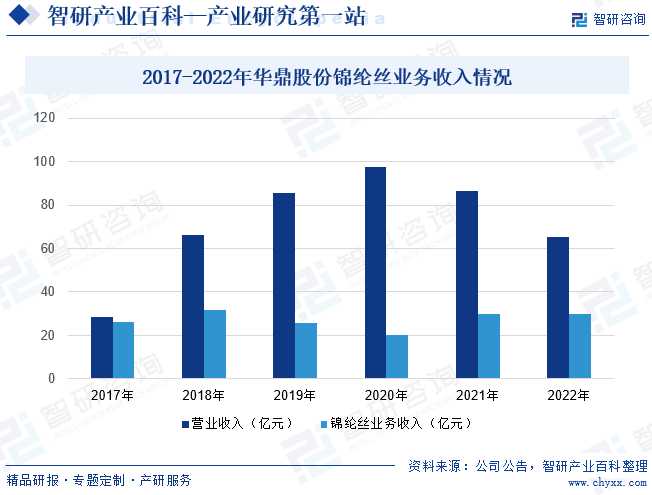

д№үд№ҢеҚҺйјҺй”Ұзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸёж°‘з”Ёй”Ұзә¶й•ҝдёқжқҝеқ—дё“дёҡд»ҺдәӢй«ҳе“ҒиҙЁгҖҒе·®еҲ«еҢ–ж°‘з”Ёй”Ұзә¶й•ҝдёқз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢе…¬еҸёдә§е“Ғе®ҡдҪҚдёӯй«ҳз«ҜеёӮеңәпјҢдә§е“Ғе“Ғз§ҚйҪҗе…ЁпјҢе“Ғз§ҚиҢғеӣҙ8dtex-444dtexпјҢе…¬еҸёдёӢеұһеҚҺдёҖгҖҒеҚҺдәҢгҖҒеҚҺдёүеҲҶеҺӮдё»иҰҒз”ҹдә§POY+DTY+FDY+HOYпјҢеӯҗе…¬еҸёдә”жҙІж–°жқҗдё»иҰҒз”ҹдә§й«ҳз«ҜеӨҡеӯ”з»Ҷж—ҰDTYгҖҒATY/ACYпјҢе…¶дёӯATYи®ҫеӨҮжҳҜеӣҪеҶ…е”ҜдёҖдёҖ家дҪҝз”Ёз‘һеЈ«SSMжңәеҷЁз”ҹдә§и¶…з»Ҷз©әеҸҳдёқгҖӮе…¬еҸёе·Іе®ҢжҲҗз”ұеҚҺдёҖгҖҒеҚҺдәҢгҖҒеҚҺдёүгҖҒдә”жҙІж–°жқҗе’Ңдәҡзү№ж–°жқҗе…ұеҗҢз»„жҲҗзҡ„й”Ұзә¶й•ҝдёқз”ҹдә§зҹ©йҳөпјҢдә§е“Ғж¶өзӣ–й”Ұзә¶6еҗ„зі»еҲ—е“Ғз§ҚпјҢеҪўжҲҗз”ұDTY/FDY/HOY/POY/ATY/ACYз»„жҲҗзҡ„й”Ұзә¶дә§е“ҒпјҢж»Ўи¶іе®ўжҲ·еӨҡж–№дҪҚйңҖжұӮгҖӮжҲӘиҮі2022е№ҙеҚҺйјҺиӮЎд»ҪиҗҘдёҡ收е…Ҙдёә65.48дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ24.33%пјҢе…¶дёӯй”Ұзә¶дёқдёҡеҠЎж”¶е…Ҙдёә29.76дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.49%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

й”Ұзә¶зҡ„ејәеәҰжҜ”жЈүиҠұй«ҳ1-2еҖҚгҖҒжҜ”зҫҠжҜӣй«ҳ4-5еҖҚпјҢжҳҜзҡ„3еҖҚгҖӮдҪҶиҒҡй…°иғәзәӨз»ҙзҡ„е’Ңиҫғе·®пјҢдҝқжҢҒжҖ§д№ҹдёҚдҪіпјҢеҒҡжҲҗзҡ„иЎЈжңҚдёҚеҰӮж¶Өзә¶жҢәжӢ¬гҖӮдё”е…·жңүиҙЁиҪ»гҖҒйҳІзҡұжҖ§дјҳиүҜгҖҒйҖҸж°”жҖ§еҘҪд»ҘеҸҠиүҜеҘҪзҡ„гҖҒжҹ“иүІжҖ§е’Ңзғӯе®ҡеһӢзӯүзү№зӮ№пјҢеӣ жӯӨиў«и®ӨдёәжҳҜеҫҲжңүеҸ‘еұ•еүҚйҖ”зҡ„гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪй”Ұзә¶зҡ„дә§йҮҸжңүдёҖе®ҡзҡ„еўһй•ҝгҖӮ2022е№ҙдёӯеӣҪй”Ұзә¶зҡ„дә§йҮҸиҫҫ410дёҮеҗЁпјҢиҫғ2021е№ҙдёӯеӣҪй”Ұзә¶зҡ„дә§йҮҸеҮҸе°‘дәҶ5дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘дәҶ1%гҖӮжҲӘиҮі2023е№ҙдёӯеӣҪй”Ұзә¶дә§йҮҸдёә432дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.2%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе…ҲеҗҺеҮәеҸ°дәҶдёҖзі»еҲ—зҡ„дә§дёҡж”ҝзӯ–йј“еҠұиЎҢдёҡеҸ‘еұ•гҖӮгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢгҖҠе·ҘдёҡжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»зӣ®еҪ•пјҲ2023пјүгҖӢзӯүеқҮеҜ№й”Ұзә¶зәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•еҸҠиҪ¬еһӢжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢжҳҺзЎ®е°ҶејҖеҸ‘еӨҡйҮҚж”№жҖ§жҠҖжңҜдёҺе·ҘзЁӢдё“з”ЁжЁЎеқ—еҸҠе…¶з»„еҗҲе№іеҸ°пјҢе®һзҺ°иҒҡй…ҜгҖҒй”Ұзә¶зӯүйҖҡз”ЁзәӨз»ҙй«ҳж•Ҳжҹ”жҖ§еҢ–дёҺеҠҹиғҪеҢ–дҪңдёәйҮҚзӮ№еҸ‘еұ•йўҶеҹҹгҖӮз»јдёҠжүҖиҝ°пјҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе°ҶеҜ№иЎҢдёҡзҡ„еҸ‘еұ•дә§з”ҹз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

пјҲ2пјүеӣҪеҶ…еёӮеңәз©әй—ҙе№ҝйҳ”

з»ҸиҝҮж•°еҚҒе№ҙзҡ„еҸ‘еұ•пјҢеңЁз»Ҳз«Ҝзәәз»Үе“ҒйңҖжұӮжҢҒз»ӯжү©еӨ§гҖҒе·ҘзЁӢеЎ‘ж–ҷеҸҠи–„иҶңйңҖжұӮйҮҸжҖ»дҪ“еўһеӨҡзҡ„жғ…еҶөдёӢпјҢй”Ұзә¶еҲҮзүҮеҸҠй”Ұзә¶дёқзҡ„йңҖжұӮдҝқжҢҒзқҖе№ізЁіеўһй•ҝзҡ„и¶ӢеҠҝгҖӮж°‘з”Ёй”Ұзә¶дёқдҪңдёәй”Ұзә¶6еҲҮзүҮзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹпјҢеҸ—зӣҠдәҺеӣҪеҶ…зәәз»Үе“ҒиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢе…¶йңҖжұӮйҮҸеңЁиҝҮеҺ»дҝқжҢҒйҖҗе№ҙеўһй•ҝпјҢйў„и®ЎжңӘжқҘд»Қе°ҶдҝқжҢҒе№ізЁідёҠж¶Ёзҡ„и¶ӢеҠҝгҖӮеҸҰеӨ–пјҢйҡҸзқҖжҲ‘еӣҪжұҪиҪҰе·ҘдёҡгҖҒй«ҳйҖҹй“Ғи·Ҝзҡ„жҢҒз»ӯеҸ‘еұ•гҖҒйӣ¶йғЁд»¶еӣҪдә§еҢ–иҝӣзЁӢеҠ еҝ«д»ҘеҸҠе·ҘзЁӢеЎ‘ж–ҷгҖҒи–„иҶңзҡ„иҝӣдёҖжӯҘжҷ®еҸҠпјҢй”Ұзә¶6е·ҘзЁӢеЎ‘ж–ҷе’Ңи–„иҶңзҡ„йңҖжұӮйҮҸжңүжңӣдҝқжҢҒиҫғеҝ«еўһй•ҝзҡ„и¶ӢеҠҝгҖӮз»јеҗҲжқҘзңӢпјҢй”Ұзә¶зәӨз»ҙзҡ„жңӘжқҘеӣҪеҶ…еёӮеңәз©әй—ҙиҫғдёәе№ҝйҳ”гҖӮ

пјҲ3пјүжө·еӨ–еёӮеңәејҖжӢ“з©әй—ҙиҫғеӨ§

2012-2023е№ҙжҲ‘еӣҪй”Ұзә¶еҲҮзүҮе’Ңй”Ұзә¶дёқеҮәеҸЈдёҡеҠЎеӨ„дәҺиҝ…йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮжҲ‘еӣҪй”Ұзә¶дјҒдёҡз»ҸиҝҮжҢҒз»ӯеҸ‘еұ•пјҢеңЁдә§е“ҒиҙЁйҮҸгҖҒзЁіе®ҡжҖ§зӯүж–№йқўеҫ—еҲ°дәҶеӣҪйҷ…еёӮеңәзҡ„и®ӨеҸҜпјҢйғЁеҲҶеӣҪдә§й«ҳз«Ҝдә§е“ҒдёҺиҝӣеҸЈй«ҳз«Ҝдә§е“Ғе·®и·қе·Іжҳҫи‘—зј©е°ҸпјҢиҝӣеҸЈжӣҝд»ЈеҸҠжү©еӨ§еҮәеҸЈи¶ӢеҠҝжҳҺжҳҫгҖӮзӣ®еүҚпјҢжҲ‘еӣҪй”Ұзә¶еҲҮзүҮе’Ңй”Ұзә¶дёқеҮәеҸЈйҮҸеҚ е…ЁзҗғеёӮеңәд»Ҫйўқд»Қ然иҫғдҪҺпјҢйҡҸзқҖеӣҪеҶ…дјҒдёҡи®ҫеӨҮе…ҲиҝӣжҖ§дјҳеҠҝеўһејәгҖҒз”ҹдә§е·Ҙиүәзҡ„дёҚж–ӯе®Ңе–„пјҢжө·еӨ–еёӮеңәеҜ№еӣҪдә§й”Ұзә¶еҲҮзүҮе’Ңй”Ұзә¶дёқзҡ„и®ӨеҸҜеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢејҖжӢ“з©әй—ҙиҫғеӨ§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁиҫғеӨ§

е·ұеҶ…й…°иғәжҳҜеҲ¶еӨҮй”Ұзә¶зәӨз»ҙзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе·ұеҶ…й…°иғәзҡ„еёӮеңәд»·ж јеҸҳеҢ–еңЁеҫҲеӨ§зЁӢеәҰдёҠеҪұе“Қй”Ұзә¶иЎҢдёҡзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮе·ұеҶ…й…°иғәзҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜеҺҹжІ№гҖҒзәҜиӢҜпјҢе…¶еёӮеңәд»·ж јжҳ“еҸ—еҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“ҚеҮәзҺ°иҫғеӨ§жіўеҠЁгҖӮжӯӨеӨ–пјҢз”ұдәҺеӣҪеҶ…е·ұеҶ…й…°иғәз”ҹдә§дјҒдёҡжңүиҫғејәзҡ„еӨҙйғЁйӣҶдёӯж•Ҳеә”пјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–гҖҒжЈҖдҝ®и®ЎеҲ’йҮҚеҸ зӯүеӨ–йғЁеӣ зҙ еҪұе“ҚпјҢеҸҜиғҪеҮәзҺ°зҹӯжңҹеҶ…еёӮеңәдёҠе·ұеҶ…й…°иғәд»·ж јжіўеҠЁпјҢд»ҺиҖҢеҜ№й”Ұзә¶зәӨз»ҙз”ҹдә§жҲҗжң¬еҸҠе”®д»·еёҰжқҘдёҖе®ҡеҪұе“ҚгҖӮ

пјҲ2пјү常规дә§е“Ғдә§иғҪиҝҮеү©пјҢз«һдәүи¶ӢдәҺзҷҪзғӯеҢ–

зӣ®еүҚпјҢжҲ‘еӣҪй”Ұзә¶зәӨз»ҙдё»иҰҒдёӢжёёеә”з”ЁйӣҶдёӯеңЁзәәз»Үе“ҒиЎҢдёҡпјҢ常规дә§е“Ғи¶ӢдәҺеҗҢиҙЁеҢ–пјҢеңЁдә§иғҪе……иЈ•зҡ„жғ…еҶөдёӢпјҢй”Ұзә¶дјҒдёҡд№Ӣй—ҙзҡ„з«һдәүз»ҙжҢҒжҝҖзғҲпјҢеҲ©ж¶Ұз©әй—ҙеҸ—еҲ°еҺӢзј©гҖӮ2022е№ҙжҲ‘еӣҪй”Ұзә¶еҲҮзүҮдёҺй”Ұзә¶дёқзҡ„иЎҢдёҡе№іеқҮдә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә72.20%е’Ң73.57%пјҢ规模иҫғе°Ҹзҡ„дјҒдёҡејҖе·ҘдҪҺиҝ·пјҢе…¶з”ҹдә§зҡ„常规дә§е“ҒеӨ§еӨҡеӨ„дәҺдҝқжң¬еҫ®еҲ©жҲ–дәҸжҚҹзҡ„зҠ¶жҖҒпјӣ规模иҫғеӨ§зҡ„дјҒдёҡйҖҡеёёеңЁдёӯй«ҳз«Ҝе·®ејӮеҢ–дә§е“ҒдёҠеҜ»жұӮеҲ©ж¶Ұз©әй—ҙгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй”Ұзә¶дёқиЎҢдёҡжҢҒз»ӯеҝ«йҖҹеҸ‘еұ•пјҢиҷҪ然йғЁеҲҶдјҒдёҡе·Із»ҸзқҖжүӢејҖе§ӢеёғеұҖзү№з§ҚеһӢгҖҒе·®еҲ«еҢ–зҡ„дә§е“Ғз ”еҸ‘е’Ңз”ҹдә§пјҢдҪҶж•ҙдҪ“жқҘзңӢпјҢй«ҳйҷ„еҠ еҖјгҖҒй«ҳжҠҖжңҜеҗ«йҮҸй”Ұзә¶дә§е“ҒжҜ”йҮҚд»Қ然иҫғдҪҺпјҢ常规й”Ұзә¶дә§е“ҒеӯҳеңЁдә§иғҪиҝҮеү©гҖҒз«һдәүжҝҖзғҲзҡ„ж јеұҖгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪй”Ұзә¶зәӨз»ҙиЎҢдёҡ常规дә§е“Ғдә§иғҪжү©еј иҫғеҝ«пјҢиЎҢдёҡз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮйҡҸзқҖеӣҪ家жҷәиғҪеҲ¶йҖ гҖҒж–°иғҪжәҗгҖҒз»ҝиүІзҺҜдҝқзӯүжҲҳз•Ҙзҡ„йҖҗжӯҘжҺЁиҝӣпјҢеӣҪ家йҖҡиҝҮиҠӮиғҪеҮҸжҺ’гҖҒйҷҗеҲ¶й«ҳиғҪиҖ—зӯүиЎҢдёҡж ҮеҮҶпјҢдёҚж–ӯеј•еҜјиЎҢдёҡеҗ‘жҠҖжңҜгҖҒе“ҒзүҢгҖҒдә§е“Ғйҷ„еҠ еҖјзӯүй«ҳж°ҙе№ігҖҒиүҜжҖ§з«һдәүжҖҒеҠҝеҸ‘еұ•гҖӮйҡҸзқҖиЎҢдёҡз«һдәүзҡ„ж·ұе…ҘпјҢжңүиЎҢдёҡзҹҘеҗҚеәҰе’Ңзӣёеә”з ”еҸ‘规模е®һеҠӣзҡ„дјҒдёҡжүҚиғҪе»әз«ӢиҮӘиә«зҡ„з«һдәүдјҳеҠҝпјҢж‘Ҷи„ұдҪҺжҲҗжң¬з«һдәүеұҖйқўпјҢе®һзҺ°е·®ејӮеҢ–з«һдәүжҲҳз•ҘпјҢжңҖз»ҲиҺ·еҫ—жҢҒз»ӯеҸ‘еұ•зҡ„иғҪеҠӣгҖӮ

еҪ“еүҚжҲ‘еӣҪй”Ұзә¶зәӨз»ҙиЎҢдёҡе‘ҲзҺ°еҮәиҫғдёәжҳҺжҳҫзҡ„иҪ¬еһӢеҚҮзә§и¶ӢеҠҝпјҢиЎҢдёҡеҶ…дјҒдёҡдё»иҰҒеҸҜд»ҘеҲҶдёәдёӨдёӘеұӮж¬ЎпјҢ第дёҖеұӮж¬ЎжҳҜеӣҪеҶ…е°‘ж•°еҮ 家дјҒдёҡйҖҡиҝҮиҮӘдё»з ”еҸ‘е’ҢжҠҖжңҜеҗёж”¶ж¶ҲеҢ–пјҢз»“еҗҲеёӮеңәйңҖжұӮиҮӘдё»з ”еҸ‘еҮәдёҖжү№жӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„й”Ұзә¶зәӨз»ҙдә§е“ҒпјҢеңЁеӣҪеҶ…й«ҳз«ҜеёӮеңәе’ҢеӣҪйҷ…еёӮеңәдёҠе…·жңүдёҖе®ҡзҡ„з«һдәүеҠӣпјӣ第дәҢеұӮж¬ЎжҳҜд»Ҙдёӯе°ҸеһӢй”Ұзә¶зәӨз»ҙдјҒдёҡжҲ–ж—©жңҹжҠ•иө„дјҒдёҡдёәдё»пјҢиҝҷдәӣдјҒдёҡжҠҖжңҜж°ҙе№іиҫғдҪҺпјҢи®ҫеӨҮйқўдёҙеҚҮзә§жҚўд»Јзҡ„еҺӢеҠӣпјҢдә§е“Ғдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜпјҢеҲ©ж¶ҰзҺҮиҫғдҪҺпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮ

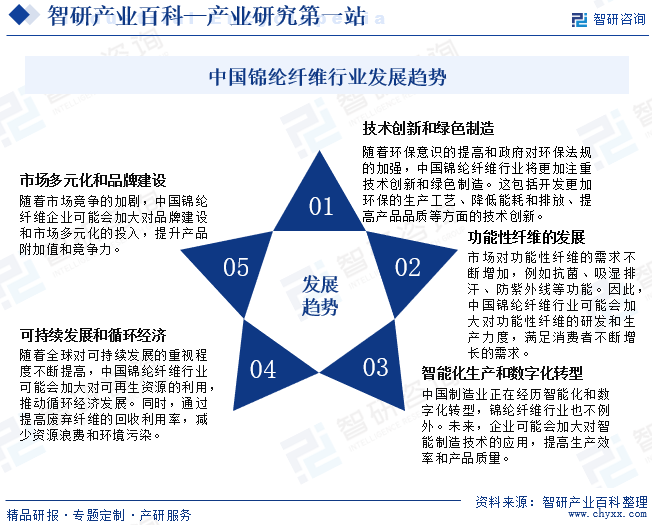

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

й”Ұзә¶зәӨз»ҙиЎҢдёҡзҡ„еҸ‘еұ•дёҚд»…еҸ–еҶідәҺиЎҢдёҡжң¬иә«з”ҹдә§жҠҖжңҜгҖҒи®ҫеӨҮж°ҙе№іеҪұе“ҚпјҢеҗҢж—¶д№ҹеҸ–еҶідәҺдёҠжёёеҺҹжқҗж–ҷзҡ„дҫӣз»ҷеҸҠдёӢжёёйңҖжұӮзҡ„еҸҳеҢ–пјҢиЎҢдёҡж•ҙдҪ“еҸ‘еұ•еҸ—дёҠдёӢжёёжіўеҠЁеҪұе“ҚиҫғеӨ§гҖӮ21дё–зәӘд»ҘеүҚпјҢеҸ—еҲ¶дәҺжҲ‘еӣҪе·ұеҶ…й…°иғәдҫӣеә”ж•°йҮҸе’ҢиҙЁйҮҸйҷҗеҲ¶пјҢеӣҪеҶ…е°јйҫҷ6еҲҮзүҮиЎҢдёҡеҸ‘еұ•йҖҹеәҰиҫғж…ўгҖӮ21дё–зәӘејҖе§ӢпјҢжҲ‘еӣҪйҖҗжёҗзӘҒз ҙе·ІеҶ…й…°иғәжҠҖжңҜйҷҗеҲ¶пјҢй”Ұзә¶зәӨз»ҙиЎҢдёҡеҸ‘еұ•жҪңеҠӣйҖҗжёҗйҮҠж”ҫгҖӮжңӘжқҘпјҢжҲ‘еӣҪй”Ұзә¶зәӨз»ҙиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдё»иҰҒдҪ“зҺ°еңЁжҠҖжңҜеҲӣж–°е’Ңз»ҝиүІеҲ¶йҖ гҖҒеҠҹиғҪжҖ§зәӨз»ҙзҡ„еҸ‘еұ•гҖҒжҷәиғҪеҢ–з”ҹдә§е’Ңж•°еӯ—еҢ–иҪ¬еһӢгҖҒеҸҜжҢҒз»ӯеҸ‘еұ•е’ҢеҫӘзҺҜз»ҸжөҺдёҺеёӮеңәеӨҡе…ғеҢ–е’Ңе“ҒзүҢе»әи®ҫдә”дёӘж–№йқўгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ