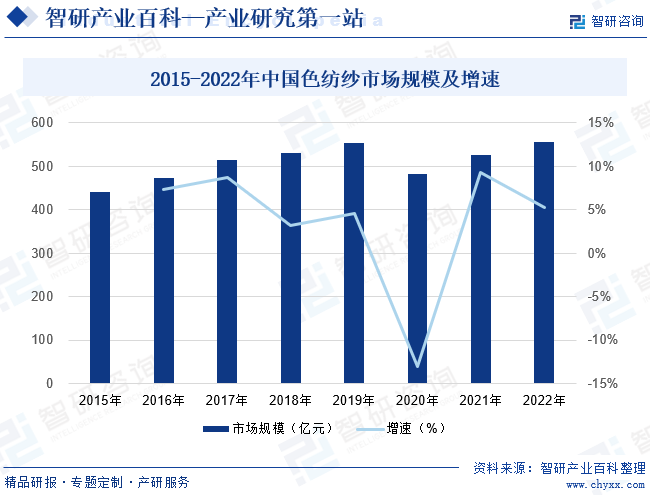

ж‘ҳиҰҒпјҡзӣ®еүҚпјҢеӣҪйҷ…еёӮеңәиүІзәәзәұеҲ¶е“Ғе·ІеҚҒеҲҶжөҒиЎҢпјҢеӣҪеҶ…еёӮеңәд№ҹеңЁдёҚж–ӯжү©еӨ§пјҢиүІзәәзәұзҡ„еёӮеңә规模ж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮжҲӘиҮі2022е№ҙжҲ‘еӣҪиүІзәәзәұиЎҢдёҡеёӮеңә规模зәҰдёә555.26дәҝе…ғпјҢдёӯй«ҳз«Ҝзәәз»Үе“ҒеёӮеңәд»Ҫйўқзҡ„йҖҗжӯҘжү©еӨ§еҸҠдёӢжёёе®ўжҲ·ж¶Ҳиҙ№жҪңеҠӣзҡ„дёҚж–ӯжҢ–жҺҳдҪҝиүІзәәзәұеёӮеңәжё—йҖҸзҺҮжңүжңӣжҢҒз»ӯдёҠеҚҮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иүІзәәзәұжҳҜе…Ҳе°ҶзәӨз»ҙжҹ“иүІпјҢ然еҗҺе°ҶдёӨз§ҚжҲ–дёӨз§Қд»ҘдёҠдёҚеҗҢйўңиүІзҡ„зәӨз»ҙз»ҸиҝҮе……еҲҶж··еҗҲеҗҺпјҢеҲ¶жҲҗе…·жңүзӢ¬зү№ж··иүІж•Ҳжһңзҡ„зәұзәҝгҖӮжҢүз…§зәәжҲҗиүІзәәзәұзҡ„зәӨз»ҙдёҚеҗҢпјҢиүІзәәзәұеҸҜд»ҘеҲҶдёәзәҜжЈүиүІзәәзәұгҖҒж··зәәиүІзәәзәұгҖҒзәҜеҢ–зәӨиүІзәәзәұгҖҒеҶҚз”ҹеҢ–зәӨиүІзәәзәұд»ҘеҸҠж··еҗҲдёүз§Қд»ҘдёҠдёҚеҗҢеҺҹж–ҷзәӨз»ҙзҡ„иүІзәәзәұзӯүпјӣжҢүз…§жҲҗе“ҒйўңиүІзҡ„дёҚеҗҢпјҢиүІзәәзәұеҸҲеҸҜеҲҶдёәеҪ©иүІиүІзәәзәұе’Ңйә»зҒ°иүІзәәзәұзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

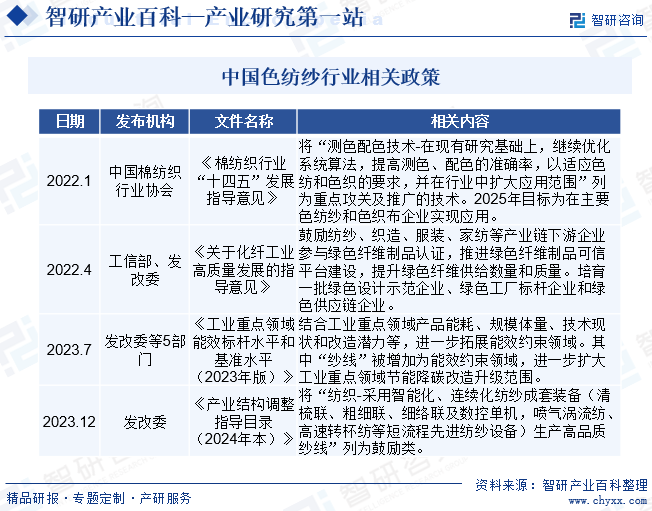

иүІзәәзәұиЎҢдёҡеҮәзҺ°еңЁ20дё–зәӘ80е№ҙд»Јд»ҘеҗҺпјҢеӣ е…¶йҖҡиҝҮвҖңе…Ҳжҹ“иүІгҖҒеҗҺзәәзәұвҖқзҡ„ж–°жҠҖжңҜжүӢж®өпјҢзј©зҹӯдәҶеҗҺз»ӯеҠ е·ҘдјҒдёҡзҡ„з”ҹдә§жөҒзЁӢпјҢйҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬пјҢе°Өе…¶жҳҜзӘҒз ҙжҖ§ең°и§ЈеҶідәҶдј з»ҹжҹ“ж•ҙиЎҢдёҡжұЎжҹ“иҫғй«ҳзҡ„й—®йўҳпјҢжһҒеӨ§ең°йҷҚдҪҺдәҶиғҪжәҗж¶ҲиҖ—е’ҢзҺҜеўғз ҙеқҸпјҢеӣ жӯӨе…·жңүиҫғй«ҳзҡ„йҷ„еҠ еҖјгҖӮзӣёеҜ№дәҺйҮҮз”ЁвҖңе…ҲзәәзәұгҖҒеҗҺжҹ“иүІвҖқзҡ„дј з»ҹе·ҘиүәпјҢиүІзәәзәұжңүиҫғејәзҡ„еёӮеңәз«һдәүеҠӣе’ҢиҫғеҘҪзҡ„еёӮеңәеүҚжҷҜгҖӮеӣҪеҶ…еҪұе“ҚиүІзәәзәұиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒж”ҝзӯ–жңүпјҡгҖҠжЈүзәәз»ҮиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢзӯүпјҢзӣёе…ідә§дёҡжү¶жҢҒж”ҝзӯ–зҡ„еҸ‘еёғпјҢжҺЁеҠЁдә§дёҡз”ҹжҖҒе»әи®ҫпјҢеҜ№иүІзәәзәұиЎҢдёҡдә§з”ҹжҳҫи‘—зҡ„з§ҜжһҒеҪұе“ҚгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢдёҡз»ҸйӘҢеЈҒеһ’

иүІзәәзәұиЎҢдёҡзӣёжҜ”дәҺдј з»ҹзәәзәұиЎҢдёҡпјҢж— и®әжҳҜеңЁе·ҘиүәжөҒзЁӢгҖҒз”ҹдә§ж–№ејҸгҖҒеҺҹж–ҷйҮҮиҙӯгҖҒиҗҘй”ҖжүӢж®өзӯүж–№йқўеқҮжңүжүҖйқ©ж–°пјҡеҰӮеҜ№жЈүзәӨз»ҙиҝӣиЎҢеүҚзҪ®жҹ“иүІеҸҠеҗҺз»ӯеҗ„з”ҹдә§зҺҜиҠӮзҡ„й…ҚиүІиҝҮзЁӢпјӣдёәйҖӮеә”дј‘й—ІжңҚиЈ…з»Ҳз«Ҝж¶Ҳиҙ№жөҒиЎҢеӨҡеҸҳзҡ„зү№зӮ№иҖҢзү№жңүзҡ„е°Ҹжү№йҮҸгҖҒеӨҡе“Ғз§ҚгҖҒеҝ«дәӨиҙ§зҡ„з”ҹдә§ж–№ејҸпјӣеңЁжЈүиҠұеҺҹдә§ең°иҝӣиЎҢйӣҶдёӯйҮҮиҙӯпјҢиҰҒжұӮдјҒдёҡе…·жңүиүҜеҘҪзҡ„еә“еӯҳеҶізӯ–е’Ңз®ЎзҗҶиғҪеҠӣпјӣдёәжҲҗеҠҹеҗ‘е“ҒзүҢиҝҗиҗҘе•Ҷе®һж–ҪзӣҙжҺҘиҗҘй”ҖпјҢйЎ»еҮҶзЎ®жҠҠжҸЎжөҒиЎҢиүІеҪ©и¶ӢеҠҝе’Ңж¶Ҳиҙ№и¶ӢеҠҝзҡ„еҸҳеҢ–гҖӮд»ҘдёҠеҗ„ж–№йқўеқҮйңҖиҰҒдјҒдёҡжңүдё°еҜҢзҡ„дёҡеҶ…иө„жәҗе’Ңз»ҸйӘҢз§ҜзҙҜпјҢеҜ№дјҒдёҡзҡ„иҪҜе®һеҠӣиҰҒжұӮиҫғй«ҳгҖӮ

2гҖҒз®ЎзҗҶиғҪеҠӣеЈҒеһ’

иүІзәәзәұиүІеҪ©зҡ„дё°еҜҢжҖ§е’Ңз”ҹдә§е·Ҙиүәзҡ„еӨҚжқӮжҖ§иҰҒжұӮдјҒдёҡе…·еӨҮиҫғй«ҳзҡ„з”ҹдә§зҺ°еңәз®ЎзҗҶиғҪеҠӣгҖҒи°ғеәҰиғҪеҠӣе’Ңе“ҒиҙЁз®ЎзҗҶиғҪеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢйүҙдәҺдёӢжёёжңҚиЈ…е®ўжҲ·еҜ№дәӨиҙ§жңҹйқһеёёйҮҚи§ҶпјҢдәҰиҰҒжұӮдјҒдёҡе…·еӨҮиүҜеҘҪзҡ„дҫӣеә”й“ҫз®ЎзҗҶиғҪеҠӣгҖӮз»ҸйӘҢдё°еҜҢгҖҒй«ҳзҙ иҙЁзҡ„з®ЎзҗҶеӣўйҳҹеҜ№иүІзәәзәұзҡ„з”ҹдә§иҮіе…ійҮҚиҰҒгҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

дёҺдј з»ҹзәәзәұиЎҢдёҡзӣёжҜ”пјҢиүІзәәзәұиЎҢдёҡеңЁжҹ“иүІе’Ңй…ҚиүІзӯүеҗ„дёӘзҺҜиҠӮеқҮжңүзӢ¬зү№зҡ„жҠҖжңҜе’Ңе·ҘиүәжөҒзЁӢгҖӮй’ҲеҜ№е°Ҹжү№йҮҸгҖҒеӨҡе“Ғз§Қзҡ„иүІзәәзәұи®ўеҚ•пјҢеңЁеҗҢдёҖз”ҹдә§зәҝдёҠпјҢеҫҖеҫҖдјҡжңүеӨҡз§ҚдёҚеҗҢе“Ғз§Қзҡ„дә§е“ҒеҗҢж—¶дҪңдёҡгҖӮд»Ҙжң¬е…¬еҸёдёәдҫӢпјҢе…¬еҸёжҜҸе№ҙжҺҘеҲ°зҡ„и®ўеҚ•ж•°йҮҸеҸҜиҫҫдёҠдёҮд»ҪпјҢжҺЁеҮәзҡ„ж··иүІиҠұзәұйўңиүІиҫҫ5000еӨҡз§ҚпјҢзӣёеә”зҡ„е·ҘиүәеҸӮж•°е§Ӣз»ҲеӨ„дәҺеҸҳеҢ–д№ӢдёӯпјҢдё”дёҚеҗҢзәӨз»ҙеңЁж··еҗҲжҠҖжңҜдёҠдәҰеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮеҰӮдҪ•дҪҝзәұзәҝиҫҫеҲ°ж··еҗҲеқҮеҢҖгҖҒиүІжіҪйІңиүігҖҒиүІзүўеәҰеҘҪгҖҒеҗ„жү№ж¬ЎйўңиүІдёҖиҮҙпјҢеҗҢж—¶зәұжқЎзІ—з»ҶеқҮеҢҖгҖҒжҜӣзҫҪе°‘гҖҒз–өзӮ№е°‘иҖҢе°Ҹзҡ„иҰҒжұӮпјҢйңҖиҰҒе…·еӨҮиҫғй«ҳзҡ„дё“дёҡжҠҖжңҜйҡҫеәҰгҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

иүІзәәзәұиЎҢдёҡеңЁжЈүиҠұйӣҶдёӯйҮҮиҙӯгҖҒеӯҳиҙ§з®ЎзҗҶзӯүеҗ„дёӘзҺҜиҠӮеқҮйңҖиҰҒеҚ з”ЁеӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘пјҢеҗҢж—¶еӣ дёәиүІзәәзәұз”ҹдә§жү№йҮҸе°ҸпјҢе“Ғз§ҚеӨҡзҡ„зү№зӮ№пјҢеҪ“дә§йҮҸиҫғе°Ҹж—¶еҚ•дҪҚдә§е“ҒеҲҶжӢ…зҡ„жҲҗжң¬зӣёеҜ№иҫғеӨ§гҖӮеӣ жӯӨпјҢиүІзәәзәұз”ҹдә§еҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣе’Ңз”ҹдә§и§„жЁЎд№ҹжңүиҫғй«ҳиҰҒжұӮпјҢеҸӘжңүе…·еӨҮжҳҫ著规模ж•Ҳеә”зҡ„еӨ§еһӢдјҒдёҡжүҚиғҪеҪўжҲҗдҪҺжҲҗжң¬дјҳеҠҝпјҢд»ҺиҖҢжңүеҠӣжӢ“еұ•ж–°еёӮеңәгҖӮ

5гҖҒзҺҜдҝқй…ҚеҘ—еЈҒеһ’

иҝ‘е№ҙжқҘзҺҜдҝқй—®йўҳж—ҘзӣҠеҸ—еҲ°йҮҚи§ҶпјҢиүІзәәиЎҢдёҡеӣ еҢ…еҗ«жҹ“ж•ҙзҺҜиҠӮеӣ иҖҢдјҡдә§з”ҹеӨ§йҮҸе·Ҙдёҡеәҹж°ҙпјҢй…ҚеҘ—е»әи®ҫе®Ңе–„зҡ„зҺҜдҝқи®ҫж–ҪжҳҜиҝӣе…ҘиүІзәәзәұиЎҢдёҡзҡ„еҝ…иҰҒжқЎд»¶гҖӮд»ҘзҷҫйҡҶдёңж–№жҺ§иӮЎеӯҗе…¬еҸёжө·еҫ·й’Ҳз»ҮдёәдҫӢпјҢжө·еҫ·й’Ҳз»ҮдёәжҸҗй«ҳжұЎж°ҙеӨ„зҗҶйҮҸе’ҢеӨ„зҗҶж•ҲзҺҮпјҢеҲ©з”ЁиЎҢдёҡйўҶе…Ҳзҡ„жұЎж°ҙеӨ„зҗҶжҠҖжңҜпјҢе…ҲеҗҺж–Ҙиө„3000дҪҷдёҮжҠ•иө„е…ҙе»әдёҖеә§еӨ„зҗҶиғҪеҠӣ15000еҗЁ/еӨ©зҡ„жұЎж°ҙеӨ„зҗҶеҺӮе’ҢдёҖеҘ—еӨ„зҗҶиғҪеҠӣ5000еҗЁ/еӨ©зҡ„дёӯж°ҙж·ұеәҰеӨ„зҗҶзі»з»ҹпјҢд»Ҙж»Ўи¶іиҠӮиғҪеҮҸжҺ’е’ҢеҫӘзҺҜз»ҸжөҺзҡ„йңҖиҰҒгҖӮзҺҜдҝқй…ҚеҘ—и®ҫж–Ҫзҡ„иҫҫж ҮйңҖиҰҒе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣе’ҢжҠҖжңҜе®һеҠӣзҡ„ж”Ҝж’‘пјҢиҝҷжһ„жҲҗе…¶д»–дјҒдёҡиҝӣе…ҘиүІзәәзәұиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иүІзәәзәұиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡдё»иҰҒжҳҜеҶңдёҡе’ҢеҢ–еӯҰзәӨз»ҙеҲ¶йҖ дёҡгҖӮдёҠжёёеҺҹж–ҷд»ҘжЈүиҠұдёәдё»пјҢе°‘йҮҸеҢ–еӯҰзәӨз»ҙдёәиҫ…гҖӮжЈүиҠұжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹзҡ„жҲҳз•Ҙзү©иө„пјҢд№ҹжҳҜд»…ж¬ЎдәҺзІ®йЈҹзҡ„第дәҢеӨ§еҶңдҪңзү©гҖӮзӣ®еүҚжҲ‘еӣҪеҚ жҚ®зқҖе…ЁзҗғжЈүиҠұдә§дёҡзҡ„数项第дёҖпјҡеҚідә§йҮҸ第дёҖгҖҒж¶Ҳиҙ№йҮҸ第дёҖеҸҠиҝӣеҸЈйҮҸ第дёҖгҖӮжЈүиҠұдҪңдёәеҹәзЎҖеҶңдә§е“ҒпјҢе…¶д»·ж јеҫҖеҫҖеҸ—ж”ҝзӯ–йқўгҖҒдә§йҮҸгҖҒеүҚжңҹеә“еӯҳйҮҸгҖҒиҝӣеҮәеҸЈйҮҸгҖҒеӣҪеҶ…ж¶Ҳиҙ№йҮҸгҖҒж°”еҖҷгҖҒеӣҪ家еӮЁеӨҮгҖҒжӣҝд»Је“ҒгҖҒеӣҪйҷ…еёӮеңәзҠ¶еҶөзӯүеӨҡж–№йқўеӣ зҙ еҪұе“ҚгҖӮ

иүІзәәзәұиЎҢдёҡзҡ„дёӢжёёдё»иҰҒжҳҜжңҚиЈ…иЎҢдёҡпјҢе°Өе…¶д»Ҙе“ҒзүҢдј‘й—ІжңҚиЈ…иЎҢдёҡдёәдё»пјҢе…¶дёӢжёёз»Ҳз«ҜйңҖжұӮжқҘиҮӘдәҺдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳгҖҒж¶Ҳиҙ№д№ жғҜзҡ„ж”№еҸҳе’ҢеҸҜж”Ҝй…Қ收е…Ҙзҡ„еҸҳеҢ–гҖӮжңҚиЈ…иЎҢдёҡдҪңдёәиүІзәәзәұиЎҢдёҡзҡ„йҮҚиҰҒдёӢжёёиЎҢдёҡпјҢе…¶еҜ№иүІзәәиЎҢдёҡзҡ„еҪұе“Қдё»иҰҒдҪ“зҺ°еңЁеёӮеңәдҫӣйңҖе№іиЎЎзҡ„зЁіе®ҡд»ҘеҸҠиЎҢдёҡзӣҲеҲ©иғҪеҠӣзҡ„еҸҳеҢ–ж–№йқўгҖӮ

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶиөӣйҮҢжңЁзҺ°д»ЈеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҢ–зәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·еҚҺеі°и¶…зәӨ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҡдә‘еЎ‘дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸ°еҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶиөӣйҮҢжңЁзҺ°д»ЈеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҢ–зәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·еҚҺеі°и¶…зәӨ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҡдә‘еЎ‘дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸ°еҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүзҷҫйҡҶдёңж–№иӮЎд»Ҫжңүйҷҗе…¬еҸё

зҷҫйҡҶдёңж–№иӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәеӣҪеҶ…йўҶе…Ҳзҡ„иүІзәәзәұз”ҹдә§дјҒдёҡд№ӢдёҖпјҢдё»иҗҘдёҡеҠЎдёәиүІзәәзәұзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮж·ұиҖ•иүІзәәзәұиЎҢдёҡ30дҪҷе№ҙпјҢе·ІеҪўжҲҗзү№жңүзҡ„вҖңе°Ҹжү№йҮҸгҖҒеӨҡе“Ғз§ҚгҖҒеҝ«йҖҹеҸҚеә”вҖқз»ҸиҗҘжЁЎејҸпјҢиҮҙеҠӣдәҺеҗ‘е®ўжҲ·жҸҗдҫӣе…Ёзі»еҲ—гҖҒеӨҡе“Ғз§ҚгҖҒиҙЁйҮҸеҸҜйқ зҡ„д»ҘзәҜжЈүе“Ғз§Қдёәдё»зҡ„иүІзәәзәұзәҝгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙзҷҫйҡҶдёңж–№иҗҘдёҡ收е…Ҙдёә69.89дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ10.1%пјҢе…¶дёӯиүІзәәзәұдёҡеҠЎж”¶е…Ҙдёә36.31дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ24.9%гҖӮ

пјҲ2пјүеҚҺеӯҡж—¶е°ҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺеӯҡж—¶е°ҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„иүІзәәзәұеҲ¶йҖ е•Ҷе’Ңдҫӣеә”е•Ҷд№ӢдёҖпјҢдё»иҗҘдёӯй«ҳжЎЈиүІзәәзәұзәҝпјҢй…ҚеҘ—жҸҗдҫӣй«ҳжЎЈж–°еһӢзҡ„еқҜзәұгҖҒжҹ“иүІзәұпјҢеҗҢж—¶жҸҗдҫӣжөҒиЎҢи¶ӢеҠҝгҖҒеҺҹж–ҷдёҺдә§е“Ғи®ӨиҜҒгҖҒжҠҖжңҜе’ЁиҜўзӯүеўһеҖјжңҚеҠЎгҖӮйҖҡиҝҮиүІеҪ©гҖҒжқҗиҙЁгҖҒе·ҘиүәжҠҖжңҜзҡ„йӣҶжҲҗеҲӣж–°пјҢдёәе®ўжҲ·жҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮе…¬еҸёеңЁеқҡжҢҒдё»дёҡзҡ„еҗҢж—¶пјҢе…ұдә«дә§дёҡпјҢд»ҘзәұзәҝиҙҜйҖҡзәәз»ҮжңҚиЈ…дә§дёҡпјҢж•ҙеҗҲжЈүиҠұз§ҚжӨҚгҖҒжЈүиҠұеҠ е·ҘгҖҒд»“еӮЁзү©жөҒгҖҒиҠұзәұдәӨжҳ“гҖҒзәәжңҚдҫӣеә”й“ҫпјҢе®һзҺ°еүҚеҗҺз«Ҝдә§дёҡиҙҜйҖҡпјҢиҮҙеҠӣжҲҗдёәе…Ёзҗғзәәз»ҮжңҚиЈ…дә§дёҡж—¶е°ҡиҗҘиҝҗе•ҶгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰеҚҺеӯҡж—¶е°ҡиҗҘдёҡ收е…Ҙдёә110.5дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ16.91%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә0.85дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ71.74%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢзәәз»Үе“Ғе·ІдёҚеҶҚжҳҜеҚ•зәҜзҡ„е®һз”ЁжҖ§ж¶Ҳиҙ№е“ҒпјҢйҷӨдәҶеҹәжң¬зҡ„еҫЎеҜ’йҒ®дҪ“зӯүеҠҹиғҪд»ҘеӨ–пјҢжӣҙеӨҡзҡ„жҳҜиҰҒдҪ“зҺ°ж—¶е°ҡгҖҒеҒҘеә·гҖҒиҲ’йҖӮгҖҒиҝҗеҠЁгҖҒзҺҜдҝқе…ғзҙ пјҢиҝҷе°ұеҜ№зәәз»Үе“Ғзҡ„и®ҫи®Ўе’ҢејҖеҸ‘жҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮз”ұдәҺиүІзәәзәұдә§е“Ғе…·жңүж—¶е°ҡжҖ§гҖҒзҺҜдҝқжҖ§е’Ң科жҠҖжҖ§пјҢдё”иғҪд»ҘвҖңе°Ҹжү№йҮҸпјҢеӨҡе“Ғз§ҚпјҢеҝ«йҖҹеҸҚеә”вҖқзҡ„зү№зӮ№е“Қеә”еҝ«йҖҹеӨҡеҸҳзҡ„еёӮеңәйңҖжұӮпјҢеӣ жӯӨеҸ—еҲ°еёӮеңәзҡ„е№ҝжіӣж¬ўиҝҺгҖӮзӣ®еүҚпјҢеӣҪйҷ…еёӮеңәиүІзәәзәұеҲ¶е“Ғе·ІеҚҒеҲҶжөҒиЎҢпјҢеӣҪеҶ…еёӮеңәд№ҹеңЁдёҚж–ӯжү©еӨ§пјҢиүІзәәзәұзҡ„еёӮеңә规模ж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮжҲӘиҮі2022е№ҙжҲ‘еӣҪиүІзәәзәұиЎҢдёҡеёӮеңә规模зәҰдёә555.26дәҝе…ғпјҢдёӯй«ҳз«Ҝзәәз»Үе“ҒеёӮеңәд»Ҫйўқзҡ„йҖҗжӯҘжү©еӨ§еҸҠдёӢжёёе®ўжҲ·ж¶Ҳиҙ№жҪңеҠӣзҡ„дёҚж–ӯжҢ–жҺҳдҪҝиүІзәәзәұеёӮеңәжё—йҖҸзҺҮжңүжңӣжҢҒз»ӯдёҠеҚҮгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒж”ҝзӯ–жӢүеҠЁ

2022е№ҙ1жңҲдёӯеӣҪжЈүзәәз»ҮиЎҢдёҡеҚҸдјҡеҸ‘еёғгҖҠжЈүзәәз»ҮиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢпјҢе°ҶвҖңжөӢиүІй…ҚиүІжҠҖжңҜ-еңЁзҺ°жңүз ”з©¶еҹәзЎҖдёҠпјҢ继з»ӯдјҳеҢ–зі»з»ҹз®—жі•пјҢжҸҗй«ҳжөӢиүІгҖҒй…ҚиүІзҡ„еҮҶзЎ®зҺҮпјҢд»ҘйҖӮеә”иүІзәәе’ҢиүІз»Үзҡ„иҰҒжұӮпјҢ并еңЁиЎҢдёҡдёӯжү©еӨ§еә”з”ЁиҢғеӣҙвҖқеҲ—дёәйҮҚзӮ№ж”»е…іеҸҠжҺЁе№ҝзҡ„жҠҖжңҜгҖӮ2025е№ҙзӣ®ж ҮдёәеңЁдё»иҰҒиүІзәәзәұе’ҢиүІз»ҮеёғдјҒдёҡе®һзҺ°еә”з”ЁгҖӮ2022е№ҙ4жңҲпјҢе·ҘдҝЎйғЁгҖҒеҸ‘改委еҸ‘еёғгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢйј“еҠұзәәзәұгҖҒз»ҮйҖ гҖҒжңҚиЈ…гҖҒ家зәәзӯүдә§дёҡй“ҫдёӢжёёдјҒдёҡеҸӮдёҺз»ҝиүІзәӨз»ҙеҲ¶е“Ғи®ӨиҜҒпјҢжҺЁиҝӣз»ҝиүІзәӨз»ҙеҲ¶е“ҒеҸҜдҝЎе№іеҸ°е»әи®ҫпјҢжҸҗеҚҮз»ҝиүІзәӨз»ҙдҫӣз»ҷж•°йҮҸе’ҢиҙЁйҮҸгҖӮеҹ№иӮІдёҖжү№з»ҝиүІи®ҫи®ЎзӨәиҢғдјҒдёҡгҖҒз»ҝиүІе·ҘеҺӮж ҮжқҶдјҒдёҡе’Ңз»ҝиүІдҫӣеә”й“ҫдјҒдёҡгҖӮиҝҷдәӣж”ҝзӯ–е°ҶдёәиүІзәәиЎҢдёҡзҡ„жҢҒз»ӯе№ізЁіеҸ‘еұ•еҘ е®ҡдәҶиүҜеҘҪзҡ„ж”ҝзӯ–еҹәзЎҖгҖӮ

2гҖҒиүІзәәзәұе…·еӨҮзҺҜдҝқгҖҒж—¶е°ҡгҖҒ科жҠҖзӯүзү№жҖ§

иҝӣе…ҘдәҢеҚҒдёҖдё–зәӘпјҢд»ҘH&MгҖҒZARAдёәд»ЈиЎЁзҡ„дј‘й—Іе“ҒзүҢжңҚйҘ°иҝҗиҗҘе•ҶпјҢеҲӣйҖ дәҶдёӘжҖ§еҢ–гҖҒе°Ҹжү№йҮҸпјҢеҝ«йҖҹж—¶е°ҡзҡ„е•ҶдёҡжЁЎејҸпјҢ并жҲҗдёәеҪ“д»ҠжңҚйҘ°еҸ‘еұ•дё»жөҒгҖӮз”ұдәҺиүІзәәзәұвҖңе…Ҳжҹ“иүІгҖҒеҗҺзәәзәұвҖқзҡ„е·Ҙиүәзү№еҫҒпјҢеҸҜд»Ҙжңүж•Ҳзј©зҹӯеҗҺз»ӯеҠ е·ҘдјҒдёҡзҡ„з”ҹдә§жөҒзЁӢпјҢиҝ…йҖҹе“Қеә”еёӮеңәеӨҡе“Ғз§ҚгҖҒе°Ҹжү№йҮҸгҖҒеҝ«дәӨиҙ§зҡ„иҰҒжұӮпјҢеӣ жӯӨжҜ”дј з»ҹзәұзәҝе…·еӨҮжӣҙејәзҡ„з«һдәүеҠӣпјҢд»ЈиЎЁзқҖзәұзәҝдә§дёҡзҡ„жңӘжқҘеҸ‘еұ•и¶ӢеҠҝгҖӮ

3гҖҒеҶ…йңҖзЁіе®ҡеўһй•ҝ

еңЁеӨ–иҙёеҮәеҸЈеҸ—дәәж°‘еёҒеҚҮеҖјгҖҒиҙёжҳ“ж‘©ж“Ұзӯүиҙҹйқўеӣ зҙ зҡ„еҪұе“ҚиҖҢеўһй•ҝи¶Ӣзј“зҡ„иғҢжҷҜдёӢпјҢеҶ…йңҖеўһй•ҝе·ІжҲҗдёәзәәз»ҮиЎҢдёҡзҡ„йҮҚиҰҒжҺЁеҠЁеҠӣгҖӮиЎЈзқҖдҪңдёәеҹәжң¬ж¶Ҳиҙ№е“ҒпјҢжңӘжқҘж¶Ҳиҙ№еўһй•ҝеҝ…е°ҶжҺЁеҠЁзәәз»ҮжңҚиЈ…иЎҢдёҡзҡ„ж•ҙдҪ“收е…ҘжҸҗеҚҮгҖӮжңӘжқҘйҡҸзқҖз»ҸжөҺеҸ‘еұ•е’Ңеұ…民收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢеӣҪеҶ…з»Ҳз«ҜеёӮеңәзҡ„ж¶Ҳиҙ№иғҪеҠӣжӯЈйҖҗжӯҘжҳҫзҺ°еҮәжқҘпјҢ并жңүжңӣеңЁеҸҜйў„и§Ғзҡ„е°ҶжқҘе®һзҺ°жҢҒз»ӯзҡ„еҝ«йҖҹеўһй•ҝгҖӮ

дёғгҖҒз«һдәүж јеұҖ

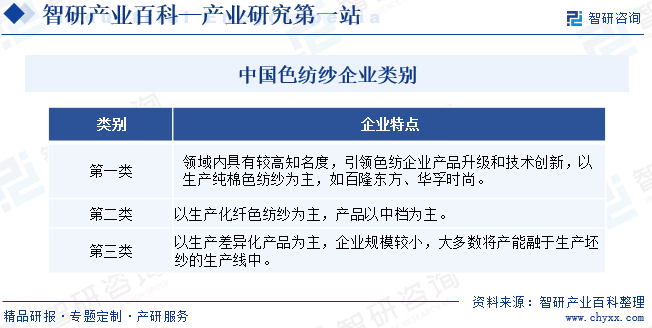

жҲ‘еӣҪиүІзәәзәұдјҒдёҡжҢүз…§дә§е“ҒжЎЈж¬ЎгҖҒеёӮеңәе®ҡдҪҚдёҚеҗҢеӨ§иҮҙеҸҜеҲ’еҲҶдёәдёүзұ»пјҢеҗ„иҮӘжүҖеӨ„зҡ„еёӮеңәзӣёеҜ№зӢ¬з«ӢгҖӮжҲ‘еӣҪдјҒдёҡеңЁиҝӣе…ҘиүІзәәзәұйўҶеҹҹеҗҺпјҢ并еҮӯеҖҹеҠіеҠЁеҠӣдё°жІӣгҖҒдәӨиҙ§еҝ«гҖҒдҫӣиҙ§йҮҸеӨ§зӯүдјҳеҠҝйҖҗжёҗеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚгҖӮжҲӘиҮізӣ®еүҚпјҢйҷӨж„ҸеӨ§еҲ©гҖҒйҹ©еӣҪзӯү少数欧жҙІеӣҪ家жӢҘжңүе°‘йҮҸдә§иғҪеӨ–пјҢе…ЁзҗғзәҰ90%зҡ„дә§иғҪйӣҶдёӯеңЁдёӯеӣҪпјҢйӣҶдёӯеңЁжөҷжұҹгҖҒжұҹиӢҸгҖҒеұұдёңгҖҒе№ҝдёңзӯүеӯҳеңЁиҫғеӨ§и§„жЁЎзәәз»ҮжңҚиЈ…дә§дёҡйӣҶзҫӨгҖҒеҜ№иүІзәәзәұдә§е“ҒйңҖжұӮйҮҸиҫғеӨ§зҡ„ең°еҢәгҖӮ

зӣ®еүҚжҲ‘еӣҪдёӯй«ҳжЎЈиүІзәәзәұиЎҢдёҡе·ІеҪўжҲҗеҸҢеҜЎеӨҙз«һдәүж јеұҖпјҢзҷҫйҡҶдёңж–№дёҺеҚҺеӯҡж—¶е°ҡеҚ жҚ®70%д»ҘдёҠдёӯй«ҳз«ҜеёӮеңәд»ҪйўқгҖӮжҲ‘еӣҪеӨ§еӨҡдјҒдёҡиүІзәәзәұдә§иғҪеңЁ3-5дёҮй”ӯе·ҰеҸіпјҢеҗҢж—¶иҝҳжңүйғЁеҲҶйқһиүІзәәзәұз”ҹдә§дјҒдёҡеҮҶеӨҮиҝӣе…ҘеёӮеңәпјҢдҪҶз”ұдәҺиүІзәәзәұиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢдёӯе°ҸеһӢдјҒдёҡеҸ—е·ҘиүәжҠҖжңҜгҖҒиө„йҮ‘йҷҗеҲ¶гҖҒе®ўжҲ·зӯүеҪұе“Қйҡҫд»Ҙиҝӣе…Ҙдёӯй«ҳз«ҜеёӮеңәиҝӣдёҖжӯҘеҒҡеӨ§пјҢеҸ еҠ иҝ‘е№ҙеӣҪ家зҺҜдҝқж”ҝзӯ–и¶ӢдёҘпјҢйғЁеҲҶе°ҸдјҒжҲ–йҖҗжёҗж·ҳжұ°пјҢеҜЎеӨҙеһ„ж–ӯж јеұҖзЁіе®ҡпјҢйӣҶдёӯеәҰжҲ–е°Ҷ继з»ӯжҸҗеҚҮгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢеӣҪеҶ…зәәз»ҮдјҒдёҡдёҚд»…иҰҒйқўеҜ№жң¬еӣҪдә§иғҪзҡ„з«һдәүеҺӢеҠӣпјҢиҝҳиҰҒиҝҺжҺҘжқҘиҮӘи¶ҠеҚ—гҖҒеҚ°еәҰгҖҒеӯҹеҠ жӢүгҖҒеўЁиҘҝе“Ҙзӯүж–°е…ҙеёӮеңәеӣҪ家ж¶ҢзҺ°зҡ„зәәз»Үдә§иғҪзҡ„жҝҖзғҲз«һдәүгҖӮвҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪжЈүзәәз»ҮиЎҢдёҡеә”з«Ӣи¶іж–°еҸ‘еұ•йҳ¶ж®өпјҢиҝӣдёҖжӯҘжҸҗеҚҮ科жҠҖеҲӣж–°иғҪеҠӣпјҢеҲӣе»әжҷәиғҪеҲ¶йҖ ж–°жЁЎејҸпјҢеҠ еҝ«з»ҝиүІиҪ¬еһӢгҖӮжңӘжқҘпјҢжҺЁеҠЁдә§дёҡз»ҝиүІгҖҒдҪҺзўігҖҒжҷәиғҪеҸ‘еұ•е°ҶжҲҗдёәжҲ‘еӣҪиүІзәәзәұиЎҢдёҡеҸ‘еұ•дёүеӨ§жҢҮеҗ‘жҖ§еҸ‘еұ•и¶ӢеҠҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиүІзәәзәұиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡжЈүзәәз»Үдёҡдёӯжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиүІзәәзәұиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдјҒдёҡиҗҘ收еўһй•ҝпјҢдә§дёҡз»ҝиүІжҷәиғҪеҢ–еҚҮзә§еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)