ж‘ҳиҰҒпјҡйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢеёӮеңәз«һдәүдҪ“еҲ¶е’Ңзӣёе…іжі•еҫӢгҖҒ法规гҖҒж”ҝзӯ–зӯүзҡ„дёҚж–ӯе®Ңе–„пјҢйҘІж–ҷж·»еҠ еүӮиЎҢдёҡжңүдәҶзӘҒйЈһзҢӣиҝӣзҡ„еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪйҘІж–ҷж·»еҠ еүӮдә§йҮҸдёҖзӣҙдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢйҘІж–ҷж·»еҠ еүӮзҡ„з§Қзұ»д№ҹи¶ҠжқҘи¶Ҡдё°еҜҢпјҢдҪңз”Ёд№ҹи¶ҠжқҘи¶ҠжҳҺжҳҫпјҢеҜ№з•ңзү§дә§дёҡиө·еҲ°е·ЁеӨ§зҡ„жҺЁеҠЁдҪңз”ЁгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙе…ЁеӣҪйҘІж–ҷж·»еҠ еүӮдә§йҮҸдёә1505.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.5%пјҢ2017-2023е№ҙCAGRдёә6.45%гҖӮ

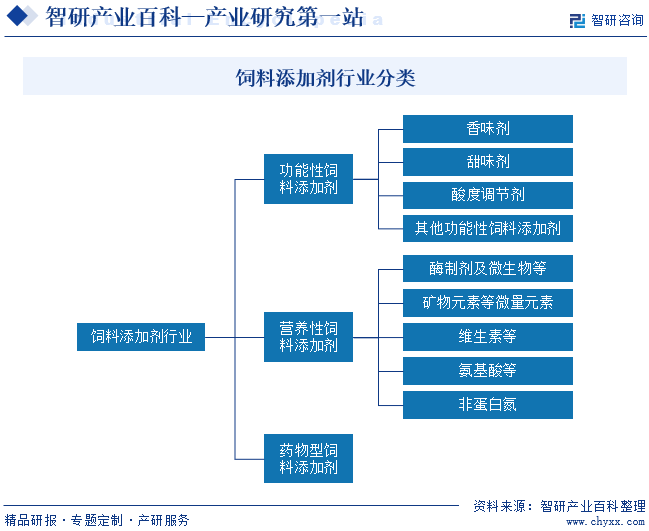

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йҘІж–ҷж·»еҠ еүӮжҳҜжҢҮеңЁйҘІж–ҷеҠ е·ҘгҖҒеҲ¶дҪңгҖҒдҪҝз”ЁиҝҮзЁӢдёӯж·»еҠ пјҢз”ЁдәҺејәеҢ–иҗҘе…»зү©иҙЁеҲ©з”ЁгҖҒжҸҗй«ҳеҠЁзү©з”ҹдә§жҖ§иғҪгҖҒдҝғиҝӣеҠЁзү©з”ҹй•ҝеҸ‘иӮІгҖҒжҸҗй«ҳеҠЁзү©жңәдҪ“е…Қз–«еҠӣгҖҒж”№е–„з•ңзҰҪдә§е“ҒиҙЁйҮҸгҖҒжҸҗй«ҳйҘІж–ҷеҲ©з”Ёж•ҲзҺҮзҡ„зү©иҙЁгҖӮйҘІж–ҷж·»еҠ еүӮжҳҜе®һзҺ°еҠЁзү©е…ЁзЁӢиҗҘе…»дёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒзү©иҙЁпјҢжҳҜй…ҚеҗҲйҘІж–ҷзҡ„ж ёеҝғпјҢе®ғдёҺиғҪйҮҸйҘІж–ҷгҖҒиӣӢзҷҪйҘІж–ҷдёҖиө·жһ„жҲҗй…ҚеҗҲйҘІж–ҷзҡ„дёүеӨ§йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҘІж–ҷж·»еҠ еүӮдҪңдёәйҘІж–ҷе·ҘдёҡдҪ“зі»зҡ„ж ёеҝғпјҢжҳҜиЎЎйҮҸйҘІж–ҷе·ҘдёҡеҸ‘еұ•ж°ҙе№ізҡ„йҮҚиҰҒж Үеҝ—гҖӮйҘІж–ҷж·»еҠ еүӮе…·дҪ“еҲҶдёәеҠҹиғҪжҖ§йҘІж–ҷж·»еҠ еүӮгҖҒиҗҘе…»жҖ§йҘІж–ҷж·»еҠ еүӮдёҺиҚҜзү©еһӢйҘІж–ҷж·»еҠ еүӮгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘйҡҸзқҖвҖңйЈҹе“Ғе®үе…ЁдёҺж— жҠ—е…»ж®–вҖқзҡ„е‘јеЈ°и¶ҠжқҘи¶Ҡй«ҳпјҢйҘІж–ҷвҖңзҰҒжҠ—вҖқе·ІжҲҗдёәиЎҢдёҡжңӘжқҘйҮҚзӮ№зҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ2019е№ҙ7жңҲ10ж—ҘпјҢеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҶңдёҡеҶңжқ‘йғЁе…¬е‘Ҡ第194еҸ·гҖӢиҚҜзү©йҘІж–ҷж·»еҠ еүӮйҖҖеҮәж–№жЎҲпјҢи®ЎеҲ’иҮӘ2020е№ҙ7жңҲ1ж—Ҙиө·е…ЁйқўзҰҒжӯўз”ҹдә§еҗ«жңүжҠ—з”ҹзҙ зұ»йҘІж–ҷж·»еҠ еүӮзҡ„йҘІж–ҷгҖӮ2022е№ҙ10жңҲпјҢеҚ«еҒҘ委зӯү13йғЁй—ЁеҸ‘еёғгҖҠйҒҸеҲ¶еҫ®з”ҹзү©иҖҗиҚҜеӣҪ家иЎҢеҠЁи®ЎеҲ’пјҲ2022-2025е№ҙпјүгҖӢпјҢжҸҗеҮәдёҘж јжү§иЎҢдҝғз”ҹй•ҝз”ЁжҠ—иҸҢиҚҜзү©йҘІж–ҷж·»еҠ еүӮйҖҖеҮәи®ЎеҲ’гҖӮ2024е№ҙ2жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғгҖҠ2024е№ҙйҘІж–ҷиҙЁйҮҸе®үе…Ёзӣ‘з®Ўе·ҘдҪңж–№жЎҲгҖӢпјҢйҮҚзӮ№ејҖеұ•й…ҚеҗҲйҘІж–ҷгҖҒжө“зј©йҘІж–ҷгҖҒж·»еҠ еүӮйў„ж··еҗҲйҘІж–ҷгҖҒйҘІж–ҷж·»еҠ еүӮзӯүдә§е“ҒдёӯзҰҒз”Ёзү©иҙЁгҖҒиҝқ规иҝқзҰҒиҚҜзү©гҖҒж¶ҲжҜ’йҳІи…җеүӮе’ҢзқҖиүІеүӮзӯүзҡ„йҡҗжӮЈжҺ’жҹҘйў„иӯҰејҖеұ•йқһжі•ж·»еҠ жңӘзҹҘйЈҺйҷ©зү©иҙЁжҺ’жҹҘгҖӮеӣ жӯӨпјҢеҸ‘еұ•вҖңз»ҝиүІгҖҒй«ҳж•ҲгҖҒе®үе…ЁвҖқзҡ„ж— жҠ—жӣҝд»Је“ҒжҳҜйҘІж–ҷж·»еҠ еүӮиЎҢдёҡжңӘжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮйҘІж–ҷвҖңзҰҒжҠ—вҖқеҸҠе…»ж®–иЎҢдёҡ规模еҢ–гҖҒйӣҶзәҰеҢ–зҡ„и¶ӢеҠҝдёӢпјҢжӣҙеҖҫеҗ‘дәҺдёҺйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҶ…жӢҘжңүдёҖе®ҡжҠҖжңҜдјҳеҠҝгҖҒ规模дјҳеҠҝгҖҒдә§е“ҒиҙЁйҮҸдјҳеҠҝе’Ңе“ҒзүҢдјҳеҠҝзҡ„дјҒдёҡеҗҲдҪңпјҢд»ҺиҖҢдёәиҝҷзұ»зҡ„дјҒдёҡжҸҗдҫӣдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

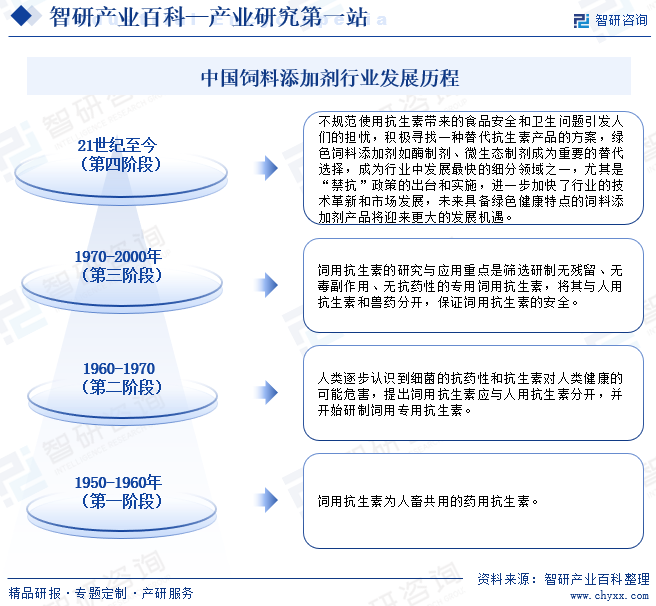

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

йҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•е§ӢдәҺ20дё–зәӘеҲқпјҢдәә们дёәжҸҗй«ҳеҠЁзү©йҘІе…»ж•ҲжһңпјҢејҖе§ӢеңЁйҘІж–ҷдёӯж·»еҠ дёҖдәӣиғҪеӨҹж”№е–„еҠЁзү©еҒҘеә·ж°ҙе№ігҖҒдҝғиҝӣеҠЁзү©з”ҹй•ҝзҡ„зү©иҙЁпјҢиҝҷзұ»зү©иҙЁиў«з»ҹз§°дёәйҘІж–ҷж·»еҠ еүӮгҖӮз»ҙз”ҹзҙ дҪңдёәйҘІж–ҷж·»еҠ еүӮжңҖж—©еңЁдёҠдё–зәӘ20е№ҙд»Јиў«йҮҮз”Ёпјӣ60е№ҙд»ЈеҗҺпјҢйҡҸзқҖдәә们еҜ№йЈҹе“Ғе®үе…Ёзҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯеҠ ж·ұпјҢе…»ж®–иҝҮзЁӢдёӯж»Ҙз”ЁжҠ—з”ҹзҙ жүҖдә§з”ҹзҡ„йЈҹе“ҒеҒҘеә·й—®йўҳеҸ—еҲ°дәҶдәә们зҡ„е№ҝжіӣе…іжіЁпјҢ并з§ҜжһҒеҜ»жүҫзӣёе…іжӣҝд»Јж–№жЎҲпјҢеҸҜд»ҘеңЁдҝқйҡңе…»ж®–ж•ҲзӣҠзҡ„еҗҢж—¶и§ЈеҶійЈҹе“ҒеҒҘеә·й—®йўҳпјӣ20дё–зәӘжң«пјҢжҠ—з”ҹзҙ зұ»йҘІж–ҷж·»еҠ еүӮејҖе§Ӣиў«е…ЁзҗғеӨҡдёӘеӣҪ家зҰҒз”ЁпјҢеҗҢж—¶еҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮзӯүе…·жңүжӣҝжҠ—еҠҹиғҪзҡ„з”ҹзү©йҘІж–ҷж·»еҠ еүӮиЎҢдёҡејҖе§Ӣеҝ«йҖҹеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеҸҠдәәжүҚеЈҒеһ’

еҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮзӯүж–°еһӢйҘІж–ҷж·»еҠ еүӮзҡ„з ”еҸ‘йңҖиҰҒз»јеҗҲиҝҗз”ЁеҠЁзү©иҗҘе…»еӯҰгҖҒз”ҹзү©е·ҘзЁӢгҖҒеҹәеӣ е·ҘзЁӢгҖҒиӣӢзҷҪиҙЁе·ҘзЁӢгҖҒеҸ‘й…өе·ҘзЁӢе’Ңеҫ®з”ҹзү©еӯҰзӯүеӨҡдёӘеӯҰ科йўҶеҹҹзҡ„дё“дёҡзҹҘиҜҶпјҢж¶үеҸҠеҫ®з”ҹзү©иҸҢз§ҚйҖүиӮІжҠҖжңҜгҖҒеҲ¶еүӮжҠҖжңҜгҖҒеҸ‘й…өжҠҖжңҜе’Ңй…¶е·ҘзЁӢжҠҖжңҜзӯүеӨҡдёӘдё“дёҡжҠҖжңҜпјҢеӣ жӯӨиЎҢдёҡеҶ…ж–°дә§е“Ғз ”еҸ‘еҲӣж–°йҡҫеәҰиҫғеӨ§гҖҒдә§е“ҒжҠҖжңҜеҗ«йҮҸиҫғй«ҳгҖҒдә§е“Ғд»ҝеҲ¶иҫғдёәеӣ°йҡҫпјҢеҜ№з ”究дәәе‘ҳи·ЁеӯҰ科йўҶеҹҹз»јеҗҲзҙ е…»жңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢиҝ‘е№ҙжқҘе…»ж®–иЎҢдёҡзҡ„дё“дёҡеҢ–зІҫз»ҶеҢ–еҸ‘еұ•д№ҹеҜ№иЎҢдёҡеҶ…дјҒдёҡжҢҒз»ӯејҖеҸ‘иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢйңҖе…·еӨҮиғҪж №жҚ®е…»ж®–еҢәеҹҹеҸҳеҢ–гҖҒж°”еҖҷеҸҳеҢ–гҖҒеҠЁзү©иҗҘе…»йңҖжұӮеҸҳеҢ–д»ҘеҸҠеӣҪ家ж”ҝзӯ–еҸҳеҢ–жҢҒз»ӯејҖеҸ‘йЎәеә”еӣҪ家ж”ҝзӯ–иҰҒжұӮе’ҢиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝзҡ„ж–°дә§е“Ғзҡ„иғҪеҠӣпјҢжүҚиғҪеңЁиЎҢдёҡеҶ…з«Ӣи¶іе’Ңеӯҳз»ӯгҖӮеӣ жӯӨйҘІж–ҷж·»еҠ еүӮиЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеҸҠдәәжүҚеЈҒеһ’гҖӮ

2гҖҒз”ҹдә§е·ҘиүәеЈҒеһ’

еҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮзӯүйҘІж–ҷж·»еҠ еүӮеңЁз”ҹдә§иҝҮзЁӢдёӯеқҮйңҖж¶үеҸҠиҸҢз§Қзҡ„еҹ№иӮІе’ҢеҸ‘й…өпјҢеҜ№з”ҹдә§е·ҘиүәжңүзқҖиҫғй«ҳе’ҢиҫғдёәдёҘж јзҡ„иҰҒжұӮпјҢз”ҹдә§дёӯиҸҢз§ҚжқҘжәҗгҖҒеҹ№е…»жқЎд»¶гҖҒдә§зү©жөӢе®ҡгҖҒеҸ‘й…өе‘ЁжңҹгҖҒеҹ№е…»ж¶Іжө“еәҰгҖҒжҠ•ж–ҷж—¶й—ҙгҖҒжҗ…жӢҢйҖҹеәҰзӯүеӨҡдёӘиҝҮзЁӢз»Ҷеҫ®зҡ„еҸӮж•°еҸҳеҢ–е’Ңеҫ®е°Ҹзҡ„ж“ҚдҪңеӨұиҜҜйғҪжңүеҸҜиғҪеҜјиҮҙжқӮиҸҢжұЎжҹ“жҲ–дә§е“ҒдёӯиҸҢз§Қжө“еәҰгҖҒй…¶зҡ„еҗ«йҮҸдёҚиҫҫж Үзӯүй—®йўҳпјҢеҪұе“Қдә§е“Ғе“ҒиҙЁгҖӮиҖҢз”ҹдә§е·Ҙиүәзҡ„дё°еҜҢе’Ңе®Ңе–„еҸӘиғҪйҖҡиҝҮеӨ§йҮҸзҡ„е®һи·өж“ҚдҪңе®ҢжҲҗпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еӨҚеҲ¶пјҢеӣ жӯӨйҘІж–ҷж·»еҠ еүӮиЎҢдёҡе…·жңүиҫғй«ҳзҡ„з”ҹдә§е·ҘиүәеЈҒеһ’гҖӮ

3гҖҒиө„иҙЁеЈҒеһ’

жҲ‘еӣҪеҜ№йҘІж–ҷж·»еҠ еүӮиЎҢдёҡе®һиЎҢдёҘж јзҡ„еҮҶе…ҘеҲ¶еәҰгҖӮд»ҺдәӢйҘІж–ҷж·»еҠ еүӮз”ҹдә§з»ҸиҗҘйңҖеҸ–еҫ—йҘІж–ҷж·»еҠ еүӮз”ҹдә§и®ёеҸҜиҜҒпјҢж №жҚ®гҖҠйҘІж–ҷе’ҢйҘІж–ҷж·»еҠ еүӮз”ҹдә§и®ёеҸҜз®ЎзҗҶеҠһжі•гҖӢпјҢд»ҺдәӢйҘІж–ҷж·»еҠ еүӮз”ҹдә§зҡ„дјҒдёҡйңҖеҗ‘еҶңдёҡеҶңжқ‘йғЁе’ҢзңҒзә§йҘІж–ҷз®ЎзҗҶйғЁй—Ёз”іиҜ·е№¶еҸ–еҫ—зӣёе…ійҘІж–ҷж·»еҠ еүӮзҡ„з”ҹдә§и®ёеҸҜиҜҒжүҚиғҪиҝӣиЎҢзӣёе…ідә§е“Ғзҡ„з”ҹдә§гҖӮз”ҹдә§и®ёеҸҜиҜҒжңүж•Ҳжңҹдёәдә”е№ҙпјҢжңүж•ҲжңҹеұҠж»ЎпјҢйңҖжҺҘеҸ—жңүе…ійғЁй—Ёзҡ„йҮҚж–°иҜ„дј°пјҢиҜ„дј°еҗҲж јжүҚиғҪ延з»ӯз”ҹдә§и®ёеҸҜиҜҒзҡ„жңүж•ҲжңҹгҖӮ

4гҖҒе“ҒзүҢеЈҒеһ’

е®ўжҲ·еҜ№йҘІж–ҷж·»еҠ еүӮзҡ„е“ҒиҙЁе’ҢзЁіе®ҡжҖ§жңүеҫҲй«ҳзҡ„иҰҒжұӮгҖӮе°ұйҘІж–ҷз”ҹдә§еҺӮе•ҶиҖҢиЁҖпјҢйҘІж–ҷж·»еҠ еүӮзӣҙжҺҘеҪұе“ҚеҲ°йҘІж–ҷзҡ„иҙЁйҮҸпјӣеҜ№е…»ж®–з»Ҳз«ҜжқҘиҜҙпјҢйҘІж–ҷж·»еҠ еүӮеҸҠйҘІж–ҷзҡ„иҙЁйҮҸзӣҙжҺҘеҪұе“ҚеҲ°е…¶дҪҝз”Ёж•ҲжһңпјҢеӣ жӯӨз”ЁжҲ·еҜ№дәҺе…¶и®ӨеҸҜзҡ„е“ҒзүҢдә§е“ҒйҖҡеёёдёҚдјҡиҪ»жҳ“жӣҙжҚўпјҢе…·жңүдёҖе®ҡзҡ„еҝ иҜҡеәҰгҖӮдјҒдёҡдә§е“Ғзҡ„е“ҒзүҢдёҖз»ҸеҪўжҲҗпјҢе°ұжҲҗдёәдјҒдёҡзҡ„йҮҚиҰҒз«һдәүеҠӣпјҢиҖҢйҘІж–ҷж·»еҠ еүӮж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҲйҡҫеҪўжҲҗе“ҒзүҢеҪұе“ҚеҠӣпјҢйҡҫд»ҘеҸ–еҫ—е®ўжҲ·зҡ„дҝЎд»»гҖӮ

5гҖҒ规模е’Ңиө„йҮ‘еЈҒеһ’

йҘІж–ҷж·»еҠ еүӮеҸҠйҘІж–ҷзҡ„дә§е“ҒејҖеҸ‘еҸҠдә§дёҡеҢ–зҡ„жҠ•иө„жҲҗжң¬иҫғй«ҳпјҢд»Һз ”еҸ‘еҲ°еҸ–еҫ—жҲҗжһңжҠ•иө„е‘Ёжңҹй•ҝпјҢзү№еҲ«жҳҜеүҚжңҹзҡ„з ”еҸ‘йҳ¶ж®өпјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„ж—¶й—ҙгҖҒиө„йҮ‘гҖҒдәәеҠӣе’Ңи®ҫеӨҮзӯүпјҢ规模е’Ңиө„йҮ‘е®һеҠӣжҲҗдёәиҝӣе…ҘйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„йҷҗеҲ¶жҖ§еӣ зҙ д№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҺҹжқҗж–ҷдё»иҰҒдёәиұҶзІ•гҖҒйұјзІүеҸҠе…¶д»–пјҢдёҠжёёиЎҢдёҡдә§е“Ғдҫӣз»ҷе……и¶іпјҢз«һдәүжҝҖзғҲпјҢдҪҶдё»иҰҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁе®№жҳ“дј еҜјиҮійҘІж–ҷж·»еҠ еүӮз”ҹдә§иЎҢдёҡпјҢеҜ№йҘІж–ҷж·»еҠ еүӮд»·ж јжіўеҠЁеёҰжқҘеҪұе“ҚгҖӮйҘІж–ҷж·»еҠ еүӮдёҡеҠЎд»ҘзҢӘзҰҪйҘІж–ҷдёәдё»пјҢеҜ№з•ңзҰҪе…»ж®–дёҡзҡ„дҫқиө–еәҰеҫҲеӨ§пјҢеҰӮжһңеҮәзҺ°еӨ§и§„жЁЎзҡ„з•ңзҰҪз–«з—…пјҢе°ҶеҜ№дјҒдёҡз»ҸиҗҘдёҡз»©дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮйҘІж–ҷж·»еҠ еүӮзҡ„зӣҙжҺҘдёӢжёёиЎҢдёҡжҳҜйҘІж–ҷеҠ е·ҘиЎҢдёҡпјҢз»Ҳз«Ҝе®ўжҲ·еҲҷдёәе…»ж®–иЎҢдёҡгҖӮе…»ж®–иЎҢдёҡе‘ЁжңҹжҖ§иҫғејәпјҢе°Өе…¶жҳҜз”ҹзҢӘд»·ж јзҡ„е‘ЁжңҹжҖ§жіўеҠЁиҫғдёәжҳҺжҳҫгҖӮйҮҚеӨ§з–«жғ…еҸҠиҮӘ然зҒҫе®іпјҢжҳҜеҪұе“ҚжҲ‘еӣҪе…»ж®–гҖҒйҘІж–ҷеҸҠйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҒҘеә·еҸ‘еұ•зҡ„йҮҚиҰҒеҲ¶зәҰеӣ зҙ гҖӮ

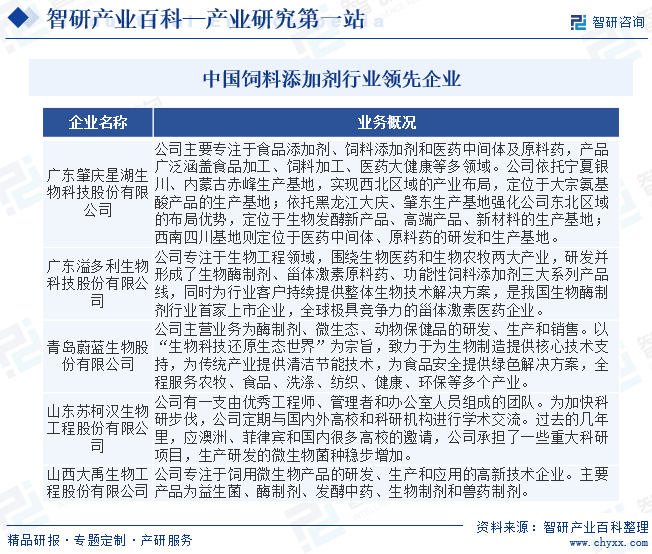

дёҠжө·жәҗиҖҖеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еёӮеёҢжҷ®жӯЈж…§з”ҹзү©йҘІж–ҷжңүйҷҗе…¬еҸё жғ е·һеёӮжҷәеҶңз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё еұұдёңе’Ңе®һйӣҶеӣўжңүйҷҗе…¬еҸё йқ’еІӣж №жәҗз”ҹзү©жҠҖжңҜйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—йҳңеҚҺеҶңдә§е“Ғжңүйҷҗе…¬еҸё ж№–еҢ—йӮҰд№Ӣеҫ·зү§дёҡ科жҠҖжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·жәҗиҖҖеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еёӮеёҢжҷ®жӯЈж…§з”ҹзү©йҘІж–ҷжңүйҷҗе…¬еҸё жғ е·һеёӮжҷәеҶңз”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё еұұдёңе’Ңе®һйӣҶеӣўжңүйҷҗе…¬еҸё йқ’еІӣж №жәҗз”ҹзү©жҠҖжңҜйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҚ—йҳңеҚҺеҶңдә§е“Ғжңүйҷҗе…¬еҸё ж№–еҢ—йӮҰд№Ӣеҫ·зү§дёҡ科жҠҖжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе№ҝдёңиӮҮеәҶжҳҹж№–з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

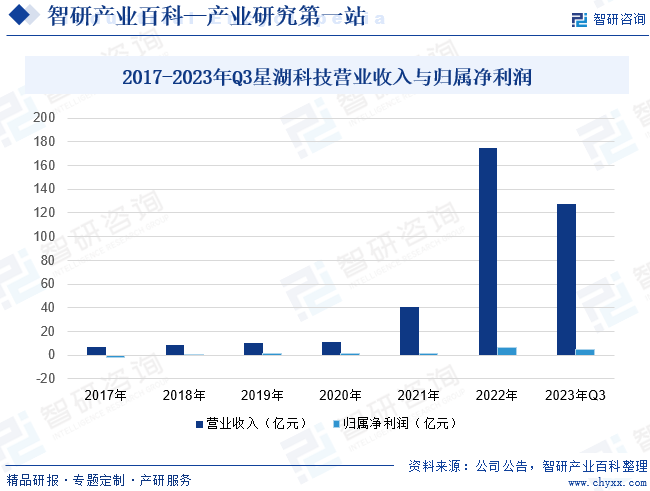

е№ҝдёңиӮҮеәҶжҳҹж№–з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲ©з”ЁдёҚеҗҢзҡ„з”ҹзү©еҸ‘й…өжҠҖжңҜе’ҢеҢ–еӯҰеҗҲжҲҗжҠҖжңҜпјҢд»ҺдәӢйЈҹе“Ғж·»еҠ еүӮгҖҒйҘІж–ҷж·»еҠ еүӮе’ҢеҢ»иҚҜдёӯй—ҙдҪ“еҸҠеҺҹж–ҷиҚҜзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮйҘІж–ҷж·»еҠ еүӮдё»иҰҒдә§е“ҒжңүпјҡL-иө–ж°Ёй…ёгҖҒL-иӢҸж°Ёй…ёгҖҒL-зј¬ж°Ёй…ёгҖӮ2022е№ҙжҳҹ湖科жҠҖе……еҲҶеҲ©з”ЁдёҠеёӮе…¬еҸёе№іеҸ°пјҢеҸ‘жҢҘеңЁиө„жң¬иҝҗдҪңгҖҒе…¬еҸёжІ»зҗҶзӯүж–№йқўзҡ„дјҳеҠҝпјҢе®ҢжҲҗ并иҙӯдјҠе“Ғз”ҹзү©99.22%иӮЎжқғзҡ„е·ҘдҪңгҖӮдјҠе“Ғз”ҹзү©иў«еӣҪ家е·ҘдҝЎйғЁи®Өе®ҡдёәвҖңеӣҪ家жҠҖжңҜеҲӣж–°зӨәиҢғдјҒдёҡвҖқпјҢе…¬еҸёеҸҠеӯҗе…¬еҸёе…ұжӢҘжңүеӣҪеҶ…дё“еҲ©233йЎ№пјҢеҢ…жӢ¬еҸ‘жҳҺдё“еҲ©113йЎ№пјҢе®һз”Ёж–°еһӢдё“еҲ©102йЎ№пјҢеӨ–и§Ӯи®ҫи®Ўдё“еҲ©18йЎ№пјҢд»ҘеҸҠиҪҜ件著дҪңжқғ8йЎ№гҖӮз»ҸиҗҘдёҡз»©жқҘзңӢпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰжҳҹ湖科жҠҖиҗҘдёҡ收е…Ҙдёә127.3дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.12%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә4.89дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.16%гҖӮ

пјҲ2пјүдёҠжө·зҫҺеҶңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

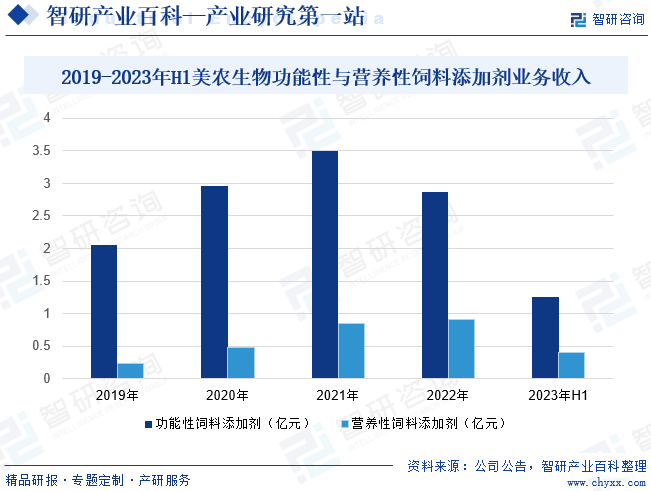

дёҠжө·зҫҺеҶңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢйҘІж–ҷж·»еҠ еүӮгҖҒй…¶и§ЈиӣӢзҷҪйҘІж–ҷеҺҹж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮзҫҺеҶңз”ҹзү©еңЁеӣҪеҶ…е»әз«ӢдәҶиҰҶзӣ–е…ЁеӣҪзҡ„еёӮеңәзҪ‘з»ңпјҢдёәйҘІж–ҷз”ҹдә§дјҒдёҡе’Ңе…»ж®–дјҒдёҡжҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎпјӣеңЁжө·еӨ–пјҢзҫҺеҶңз”ҹзү©дәҰе»әз«ӢдәҶе№ҝжіӣзҡ„еёӮеңәзҪ‘з»ңпјҢдёәдәҡжҙІгҖҒ欧жҙІгҖҒеҢ—зҫҺжҙІгҖҒеҚ—зҫҺжҙІгҖҒйқһжҙІе’ҢеӨ§жҙӢжҙІзӯүең°зҡ„ж•°еҚҒдёӘеӣҪ家еҸҠең°еҢәжҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙзҫҺеҶңз”ҹзү©еҠҹиғҪжҖ§йҘІж–ҷж·»еҠ еүӮ收е…Ҙдёә1.25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.67%пјҢиҗҘе…»жҖ§йҘІж–ҷж·»еҠ еүӮ收е…Ҙдёә0.41дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҘІж–ҷж·»еҠ еүӮдә§е“ҒиғҪеӨҹжҸҗй«ҳеҠЁзү©з”ҹдә§жҖ§иғҪпјҢдҝқйҡңеҠЁзү©еҒҘеә·пјҢиҠӮзңҒйҘІж–ҷжҲҗжң¬пјҢж”№е–„з•ңдә§е“Ғе“ҒиҙЁпјҢжҸҗй«ҳе…»ж®–ж•ҲзӣҠпјҢе®һзҺ°зҺҜеўғеҸӢеҘҪпјҢз¬ҰеҗҲеӣҪ家дә§дёҡж”ҝзӯ–еҜјеҗ‘пјҢеҜ№дәҺжҲ‘еӣҪе…»ж®–дёҡж„Ҹд№үйҮҚеӨ§гҖӮеҗҢж—¶пјҢе…»ж®–иЎҢдёҡ规模еҢ–и¶ӢеҠҝе°ҶиҝӣдёҖжӯҘжӢүеҠЁйҘІж–ҷж·»еҠ еүӮзҡ„еёӮеңәйңҖжұӮгҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢеёӮеңәз«һдәүдҪ“еҲ¶е’Ңзӣёе…іжі•еҫӢгҖҒ法规гҖҒж”ҝзӯ–зӯүзҡ„дёҚж–ӯе®Ңе–„пјҢйҘІж–ҷж·»еҠ еүӮиЎҢдёҡжңүдәҶзӘҒйЈһзҢӣиҝӣзҡ„еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪйҘІж–ҷж·»еҠ еүӮдә§йҮҸдёҖзӣҙдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢйҘІж–ҷж·»еҠ еүӮзҡ„з§Қзұ»д№ҹи¶ҠжқҘи¶Ҡдё°еҜҢпјҢдҪңз”Ёд№ҹи¶ҠжқҘи¶ҠжҳҺжҳҫпјҢеҜ№з•ңзү§дә§дёҡиө·еҲ°е·ЁеӨ§зҡ„жҺЁеҠЁдҪңз”ЁгҖӮжҲӘиҮі2023е№ҙе…ЁеӣҪйҘІж–ҷж·»еҠ еүӮдә§йҮҸдёә1505.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.5%пјҢ2017-2023е№ҙCAGRдёә6.45%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•

дёәдҝғиҝӣеҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮзӯүж–°еһӢйҘІж–ҷж·»еҠ еүӮзҡ„жҺЁе№ҝе’ҢдҪҝз”ЁпјҢжҲ‘еӣҪе…ҲеҗҺеҮәеҸ°дәҶгҖҠж–°йҘІж–ҷе’Ңж–°йҘІж–ҷж·»еҠ еүӮз®ЎзҗҶеҠһжі•гҖӢгҖҒгҖҠйҘІж–ҷе’ҢйҘІж–ҷж·»еҠ еүӮз®ЎзҗҶжқЎдҫӢгҖӢе’ҢгҖҠе…ЁеӣҪйҘІж–ҷе·ҘдёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҠйҒҸеҲ¶еҫ®з”ҹзү©иҖҗиҚҜеӣҪ家иЎҢеҠЁи®ЎеҲ’пјҲ2022-2025е№ҙпјүгҖӢгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣж·ұиҝңжө·е…»ж®–еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢзӯүдёҖзі»еҲ—法规е’Ңж”ҝзӯ–пјҢ规иҢғйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„еҸ‘еұ•пјҢ并ејәи°ғвҖңеҠ еҝ«еҸ‘еұ•ж–°еһӢйҘІж–ҷж·»еҠ еүӮвҖқпјҢжҺЁеҠЁж–°еһӢйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүеҫ®з”ҹжҖҒеҲ¶еүӮзӯүж–°еһӢйҘІж–ҷж·»еҠ еүӮиЎҢдёҡжҸҗдҫӣйҮҚиҰҒеҸ‘еұ•жңәйҒҮ

иҝҮеҺ»еӨҡе№ҙй—ҙпјҢжҲ‘еӣҪе…»ж®–дә§дёҡдёәйҷҚдҪҺеҠЁзү©з”ҹз—…жҰӮзҺҮгҖҒдҝғиҝӣеҠЁзү©еҝ«йҖҹз”ҹй•ҝгҖҒжҸҗй«ҳе…»ж®–ж•ҲзӣҠпјҢеңЁе…»ж®–зҺҜиҠӮдёӯвҖңдёҖеҲҖеҲҮвҖқзҡ„дҪҝз”ЁжҠ—з”ҹзҙ пјҢдҪҝеҫ—иӮүиҙЁе“ҒдёӯжҠ—з”ҹзҙ зұ»иҚҜзү©ж®Ӣз•ҷиҝҮеӨҡпјҢеј•еҸ‘дёҘйҮҚйЈҹе“Ғе®үе…ЁеҸҠе…¬е…ұеҚ«з”ҹй—®йўҳпјҢеҸ—еҲ°е…ЁзӨҫдјҡзҡ„й«ҳеәҰйҮҚи§ҶгҖӮеӣ жӯӨпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪе…ҲеҗҺеҮәеҸ°гҖҠйҒҸеҲ¶еҫ®з”ҹзү©иҖҗиҚҜеӣҪ家иЎҢеҠЁи®ЎеҲ’пјҲ2022-2025е№ҙпјүгҖӢпјҢжҸҗеҮәдёҘж јжү§иЎҢдҝғз”ҹй•ҝз”ЁжҠ—иҸҢиҚҜзү©йҘІж–ҷж·»еҠ еүӮйҖҖеҮәи®ЎеҲ’пјҢгҖҠе·ҘдёҡжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»зӣ®еҪ•пјҲ2023пјүгҖӢжҸҗеҮәе°ҶвҖңз”ҹзү©йҘІж–ҷеҲ¶йҖ -йЈҹе“ҒеҸҠйҘІж–ҷж·»еҠ еүӮеҲ¶йҖ -еҫ®з”ҹжҖҒеҲ¶еүӮвҖқеҲ—дёәжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡгҖӮе…ЁйқўвҖңзҰҒжҠ—вҖқдёәеҫ®з”ҹжҖҒеҲ¶еүӮзӯүж–°еһӢйҘІж–ҷж·»еҠ еүӮйҮҠж”ҫиҫғеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјү养殖规模еҢ–гҖҒйӣҶзәҰеҢ–жңүеҲ©дәҺдҝғиҝӣиЎҢдёҡеҶ…规模еҢ–дјҒдёҡеҸ‘еұ•

дёҖж–№йқўпјҢеӣҪеҶ…е…»ж®–иЎҢдёҡ规模еҢ–гҖҒйӣҶзәҰеҢ–зЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢ规模еҢ–зҡ„е…»ж®–дјҒдёҡжӣҙеҠ дё“дёҡеҢ–гҖҒж ҮеҮҶеҢ–е’ҢзІҫз»ҶеҢ–пјҢйңҖиҰҒйҘІж–ҷж·»еҠ еүӮиЎҢдёҡжҸҗдҫӣжӣҙеҠ ж ҮеҮҶеҢ–е’ҢзІҫз»ҶеҢ–зҡ„еҠЁзү©еҒҘеә·е’ҢиҗҘе…»и§ЈеҶіж–№жЎҲпјҢдҝғиҝӣдәҶиҜҘиЎҢдёҡиһҚеҗҲеҠЁзү©иҗҘе…»еӯҰгҖҒз”ҹзҗҶеӯҰгҖҒйҘІе…»еӯҰгҖҒз”ҹзү©еҢ–еӯҰгҖҒз”ҹзү©е·ҘзЁӢеӯҰе’ҢиҚҜзү©еӯҰзӯүеӨҡй—ЁеӯҰ科е’ҢеӨҡз§Қж–°жҠҖжңҜпјҢдёҚж–ӯ规模еҢ–е’Ң科жҠҖеҢ–пјҢд№ҹжңүеҲ©дәҺе…·еӨҮ规模е’Ңз ”еҸ‘е®һеҠӣзҡ„йҘІж–ҷж·»еҠ еүӮдјҒдёҡзҡ„еҸ‘еұ•гҖӮеҸҰдёҖж–№йқўпјҢдёӢжёёе…»ж®–иЎҢдёҡзҡ„规模еҢ–еҸ‘еұ•е°ҶеҠ йҖҹйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„ж•ҙеҗҲпјҢжңүеҲ©дәҺиҗҪе®һеӣҪ家关дәҺйЈҹе“Ғе®үе…Ёе’ҢзҺҜдҝқзӣ‘з®Ўзҡ„иҰҒжұӮпјҢ规模иҫғе°Ҹе’Ңз»ҸиҗҘдёҚ规иҢғзҡ„йҘІж–ҷж·»еҠ еүӮдјҒдёҡе°ҶйҖҗжёҗиў«ж·ҳжұ°гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶і

йҘІж–ҷж·»еҠ еүӮиЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡгҖӮжҲ‘еӣҪйҘІж–ҷж·»еҠ еүӮиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиЎҢдёҡжҠҖжңҜеҸ‘еұ•жҖ»дҪ“е‘ҲзҺ°еј•иҝӣжҠҖжңҜеӨҡгҖҒиҮӘдё»еҲӣж–°е°‘пјҢдёҖиҲ¬жҖ§з§‘жҠҖжҲҗжһңеӨҡгҖҒйҮҚеӨ§зӘҒз ҙжҖ§жҲҗжһңе°‘пјҢз§‘з ”дёҺжҠҖжңҜжҺЁе№ҝз»“еҗҲдёҚзҙ§еҜҶгҖҒжҲҗжһңиҪ¬еҢ–йҖҹеәҰж…ўзӯүзү№еҫҒпјҢиЎҢдёҡиҮӘдё»еҲӣж–°иғҪеҠӣд»Қжңүеҫ…жҸҗеҚҮпјҢдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰиЎҢдёҡеҸ‘еұ•гҖӮ

пјҲ2пјүеҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮзӯүйҘІж–ҷж·»еҠ еүӮеңЁжҲ‘еӣҪеӣҪеҶ…жҷ®еҸҠзҺҮиҫғдҪҺ

иҷҪ然еҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮжҳҜжңӘжқҘйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘пјҢе…·жңүиҫғеӨ§зҡ„еҸ‘еұ•з©әй—ҙпјҢдҪҶеҸ—еҲ¶дәҺз»Ҳз«ҜеҸ—е…»ж®–жҲ·еҜ№еҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮеҠҹж•Ҳзҡ„и®ӨзҹҘзҡ„еұҖйҷҗпјҢзӣ®еүҚеҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮдә§е“Ғзҡ„жҷ®еҸҠзҺҮд»ҚиҫғдҪҺпјҢдёӢжёёеёӮеңәеҜ№еҫ®з”ҹжҖҒеҲ¶еүӮе’ҢйҘІз”Ёй…¶еҲ¶еүӮзҡ„жҺҘеҸ—еәҰжңүеҫ…жҸҗй«ҳпјҢд»ҚйңҖиҰҒиҫғй•ҝж—¶й—ҙжқҘжҺЁе№ҝгҖӮ

пјҲ3пјүеӣҪеҶ…дјҒдёҡ规模зӣёеҜ№иҫғе°ҸпјҢйӣҶдёӯеәҰиҫғдҪҺ

дёҺеӣҪеӨ–зӣёжҜ”пјҢжҲ‘еӣҪйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдјҒдёҡж•ҙдҪ“规模иҫғе°ҸпјҢиҫғдёәеҲҶж•ЈпјҢйӣҶдёӯеәҰиҫғдҪҺзјәе°‘е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„еӨ§еһӢйҘІж–ҷж·»еҠ еүӮдјҒдёҡпјҢйҘІж–ҷж·»еҠ еүӮиЎҢдёҡе‘ҲзҺ°е°ҸиҖҢж•Јзҡ„еұҖйқўпјҢзјәд№ҸеӣҪйҷ…з«һдәүеҠӣгҖӮ

пјҲ4пјүвҖңз»ҝиүІгҖҒй«ҳж•ҲгҖҒе®үе…ЁвҖқзҡ„еҸ‘еұ•ж–№еҗ‘еҜ№дјҒдёҡжҢҒз»ӯеҲӣж–°иғҪеҠӣзҡ„жҢ‘жҲҳ

жҲ‘еӣҪйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзӣ®еүҚжӯЈеӨ§еҠӣжҺЁиЎҢвҖңз»ҝиүІгҖҒй«ҳж•ҲгҖҒе®үе…ЁвҖқзҡ„дә§е“ҒзҗҶеҝөпјҢйңҖиҰҒйҘІж–ҷж·»еҠ еүӮдә§е“ҒеңЁиғҪеӨҹдҝғиҝӣеҠЁзү©з”ҹй•ҝгҖҒеўһејәеҠЁзү©е…Қз–«еҠӣпјҢеңЁжҸҗй«ҳйҘІж–ҷеҲ©з”ЁзҺҮе’Ңе…»ж®–ж•ҲзӣҠзҡ„еҗҢж—¶пјҢиҝҳиҰҒж»Ўи¶іеҒҘеә·гҖҒе®үе…ЁгҖҒзҺҜдҝқзӯүж–№йқўзҡ„иҰҒжұӮгҖӮвҖңз»ҝиүІгҖҒй«ҳж•ҲгҖҒе®үе…ЁвҖқзҡ„иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҜ№йҘІж–ҷж·»еҠ еүӮдјҒдёҡз ”еҸ‘иғҪеҠӣе’Ңиө„йҮ‘е®һеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„жҢ‘жҲҳпјҢз”ұдәҺжҲ‘еӣҪеӨ§йғЁеҲҶйҘІж–ҷж·»еҠ еүӮдјҒдёҡ规模иҫғе°ҸпјҢз ”еҸ‘жҠ•е…ҘзӣёеҜ№дёҚи¶іпјҢд»ҺиҖҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҘІж–ҷж·»еҠ еүӮиЎҢдёҡеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢиҫғдёәеҲҶж•ЈпјҢйӣҶдёӯеәҰиҫғдҪҺпјҢдёӯеӨ§еһӢ规模зҡ„дјҒдёҡиҫғе°‘пјҢеӨҡж•°йҘІж–ҷж·»еҠ еүӮдјҒдёҡд»Қдё“жіЁжҹҗдёҖйўҶеҹҹе“Ғз§ҚгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢиЎҢдёҡйҖҗжӯҘеҸ‘еұ•жҲҗзҶҹпјҢиҝӣе…Ҙж•ҙеҗҲеҸ‘еұ•жңҹпјҢиЎҢдёҡйӣҶдёӯеәҰзЁіжӯҘжҸҗеҚҮгҖӮзӣ®еүҚжҲ‘еӣҪйҘІж–ҷж·»еҠ еүӮиЎҢдёҡйўҶе…ҲдјҒдёҡдё»иҰҒжңүе№ҝдёңиӮҮеәҶжҳҹж№–з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе№ҝдёңжәўеӨҡеҲ©з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйқ’еІӣи”ҡи“қз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеұұдёңиӢҸжҹҜжұүз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸёдёҺеұұиҘҝеӨ§зҰ№з”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖеҠЁзү©иҗҘе…»еӯҰгҖҒз”ҹзҗҶеӯҰгҖҒйҘІе…»еӯҰгҖҒз”ҹзү©еҢ–еӯҰгҖҒз”ҹзү©е·ҘзЁӢеӯҰгҖҒиҚҜзү©еӯҰгҖҒеҫ®з”ҹзү©еӯҰзӯүеӨҡй—ЁеӯҰ科зҡ„еҸ‘еұ•пјҢзҺ°еңЁзҡ„йҘІж–ҷж·»еҠ еүӮе·ІиһҚеҗҲдәҶеӨҡй—ЁеӯҰ科е’ҢеӨҡз§Қж–°жҠҖжңҜпјҢе…¶еҠҹиғҪе’Ңеә”з”ЁиҢғеӣҙд№ҹеҫ—еҲ°дәҶиҝӣдёҖжӯҘзҡ„жӢ“еұ•гҖӮжҲ‘еӣҪйҘІж–ҷж·»еҠ еүӮеҸ‘еұ•и¶ӢеҠҝдё»иҰҒдҪ“зҺ°еңЁз§‘жҠҖеҗ«йҮҸдёҚж–ӯжҸҗй«ҳгҖҒдё“дёҡеҢ–зЁӢеәҰдёҚж–ӯеўһејәдёҺиЎҢдёҡж•ҙеҗҲеҠ йҖҹпјҢеёӮеңәйӣҶдёӯеәҰжҸҗй«ҳдёӨдёӘж–№йқўгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдҫӣйңҖзҺ°зҠ¶еҸҠжңӘжқҘи¶ӢеҠҝеҲҶжһҗпјҡеёӮеңәзӣёеҜ№жҲҗзҶҹпјҢ规模超еҚғдәҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҲйҷ„дә§еҖјгҖҒеёӮеңәдҫӣйңҖзҺ°зҠ¶гҖҒиҝӣеҮәеҸЈиҙёжҳ“пјү[еӣҫ]](http://img.chyxx.com/images/2022/0303/5b30941fb6b7fe6c29d080270bb7969935dacb05.jpg?x-oss-process=style/w320)