ж‘ҳиҰҒпјҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪж–°еўһзҹҝеұұжҒўеӨҚжІ»зҗҶйқўз§ҜзәҰ5.55дёҮе…¬йЎ·пјҢйҡҸзқҖе·Ҙдёҡжҙ»еҠЁзҡ„дёҚж–ӯйңҖиҰҒпјҢзҹҝеұұзҺҜеўғдҝ®еӨҚйңҖжұӮе°ҶдёҚж–ӯдә§з”ҹеўһйҮҸеёӮеңәпјҢжңӘжқҘпјҢеӣҪ家е°ҶеҠ еӨ§еҜ№зҹҝеұұдҝ®еӨҚзҡ„жҠ•иө„пјҢзҹҝеұұдҝ®еӨҚзҡ„еёӮеңәйңҖжұӮд№ҹзӣёеә”жү©еӨ§гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

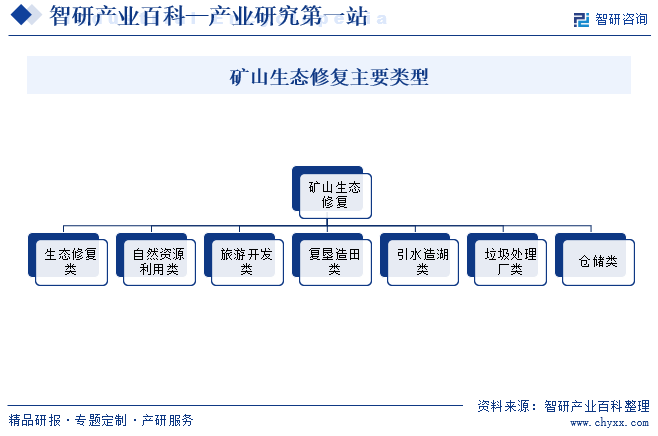

зҹҝеұұз”ҹжҖҒдҝ®еӨҚжҳҜжҢҮе°ҶйҮҮзҹҝз ҙеқҸзҡ„з”ҹжҖҒзҺҜеўғеӣ ең°еҲ¶е®ңең°жҒўеӨҚеҲ°жүҖжңҹжңӣзҠ¶жҖҒзҡ„иЎҢеҠЁе’ҢиҝҮзЁӢгҖӮжүҖжңҹжңӣзҡ„зҠ¶жҖҒеҢ…жӢ¬е°ҶеҸ—жҚҹз”ҹжҖҒзі»з»ҹжҒўеӨҚеҲ°иў«е№Іжү°д№ӢеүҚзҡ„з”ҹжҖҒз»“жһ„пјҢдәәдёәең°еҲӣйҖ жҲ–дҝғиҝӣз”ҹжҖҒзі»з»ҹеҸ‘еұ•жҲҗз¬ҰеҗҲдәәзұ»жҹҗз§ҚжңүзӣҠз”ЁйҖ”зҡ„зҠ¶жҖҒпјҢжҒўеӨҚжҲҗдёҺе…¶е‘ЁеӣҙзҺҜеўғзӣёеҚҸи°ғиһҚеҗҲзҡ„е…¶д»–зҠ¶жҖҒгҖӮзҹҝеҢәз”ҹжҖҒдҝ®еӨҚзҡ„дё»иҰҒзұ»еһӢеҢ…жӢ¬з”ҹжҖҒжҒўеӨҚзұ»гҖҒиҮӘ然иө„жәҗеҲ©з”Ёзұ»гҖҒж—…жёёејҖеҸ‘зұ»гҖҒеӨҚеһҰйҖ з”°зұ»гҖҒеј•ж°ҙйҖ ж№–зұ»гҖҒеһғеңҫеӨ„зҗҶеҺӮзұ»гҖҒд»“еӮЁзұ»зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

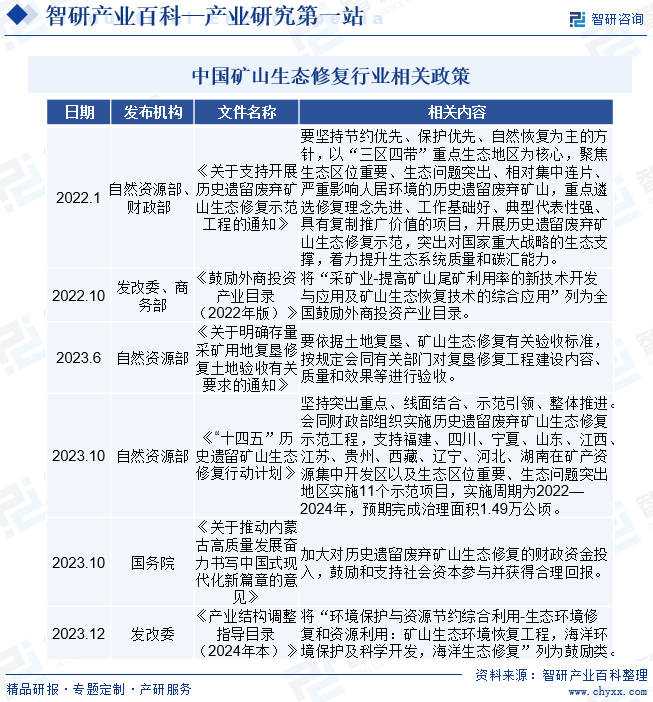

еңЁд№ иҝ‘е№із”ҹжҖҒж–ҮжҳҺжҖқжғізҡ„科еӯҰжҢҮеј•дёӢпјҢе…ҡзҡ„еҚҒе…«еӨ§д»ҘжқҘпјҢз”ҹжҖҒж–ҮжҳҺе®һи·өжүҺе®һжҺЁиҝӣпјҢз”ҹжҖҒж–ҮжҳҺе»әи®ҫжҲҗж•Ҳжҳҫи‘—гҖӮд№ иҝ‘е№із”ҹжҖҒж–ҮжҳҺжҖқжғіж¶өзӣ–дәҶдәәдёҺиҮӘ然е’Ңи°җе…ұз”ҹзҡ„е…ұеҗҢдҪ“жҖқжғігҖҒз»ҸжөҺеҸ‘еұ•дёҺз”ҹжҖҒзҺҜеўғдҝқжҠӨиҫ©иҜҒз»ҹдёҖзҡ„вҖңз»ҝж°ҙйқ’еұұе°ұжҳҜйҮ‘еұұ银еұұвҖқзҗҶеҝөгҖҒиүҜеҘҪзҡ„з”ҹжҖҒзҺҜеўғжҳҜжңҖжҷ®жғ зҡ„ж°‘з”ҹзҰҸзҘүгҖҒе…ЁиҰҒзҙ е…Ёз©әй—ҙе…ЁиҝҮзЁӢз”ҹжҖҒдҝ®еӨҚзҡ„зі»з»ҹжҖқжғізӯүйҮҚиҰҒеҶ…е®№гҖӮ2023е№ҙ10жңҲеӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁеҶ…и’ҷеҸӨй«ҳиҙЁйҮҸеҸ‘еұ•еҘӢеҠӣд№ҰеҶҷдёӯеӣҪејҸзҺ°д»ЈеҢ–ж–°зҜҮз« зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеҠ еӨ§еҜ№еҺҶеҸІйҒ—з•ҷеәҹејғзҹҝеұұз”ҹжҖҒдҝ®еӨҚзҡ„иҙўж”ҝиө„йҮ‘жҠ•е…ҘпјҢйј“еҠұе’Ңж”ҜжҢҒзӨҫдјҡиө„жң¬еҸӮдёҺ并иҺ·еҫ—еҗҲзҗҶеӣһжҠҘгҖӮ2023е№ҙ12жңҲеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе°ҶвҖңзҺҜеўғдҝқжҠӨдёҺиө„жәҗиҠӮзәҰз»јеҗҲеҲ©з”Ё-з”ҹжҖҒзҺҜеўғдҝ®еӨҚе’Ңиө„жәҗеҲ©з”Ёпјҡзҹҝеұұз”ҹжҖҒзҺҜеўғжҒўеӨҚе·ҘзЁӢпјҢжө·жҙӢзҺҜеўғдҝқжҠӨеҸҠ科еӯҰејҖеҸ‘пјҢжө·жҙӢз”ҹжҖҒдҝ®еӨҚвҖқеҲ—дёәйј“еҠұзұ»гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜиғҪеҠӣеЈҒеһ’

зҹҝеұұз”ҹжҖҒдҝ®еӨҚзҡ„зӣ®зҡ„жҳҜдёәдәҶжҒўеӨҚеҪ“ең°зҺҜеўғзҡ„з”ҹжҖҒеҠҹиғҪе’Ңз”ҹзү©з»“жһ„пјҢ并иғҪжҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮдҪҝзҺҜеўғе®һзҺ°иҮӘжҲ‘еҸ‘еұ•е’ҢиҮӘ然演жӣҝпјҢжҒўеӨҚз”ҹзү©й“ҫе№іиЎЎгҖҒйҮҚзҺ°еҺҹе§Ӣзҡ„иҮӘ然зҠ¶жҖҒгҖӮйҡҸзқҖзҺҜеўғй—®йўҳж—Ҙи¶ӢеӨҚжқӮд»ҘеҸҠзӣёе…ізҺҜдҝқж”ҝзӯ–规е®ҡзҡ„дёҚж–ӯеҠ ејәпјҢзҹҝеұұз”ҹжҖҒдҝ®еӨҚеҜ№дё“дёҡжҠҖжңҜиғҪеҠӣзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮдёҖж–№йқўпјҢзҹҝеұұз”ҹжҖҒдҝ®еӨҚе·ҘзЁӢж¶өзӣ–жҒўеӨҚз”ҹжҖҒеӯҰгҖҒжЈ®жһ—з”ҹжҖҒеӯҰгҖҒжӨҚзү©з”ҹзҗҶгҖҒжһ—еӯҰгҖҒеӣӯжһ—жҷҜи§ӮгҖҒеңҹеЈӨеӯҰгҖҒж°ҙеңҹдҝқжҢҒгҖҒеІ©еңҹе·ҘзЁӢгҖҒеңҹжңЁе·ҘзЁӢгҖҒе·ҘзЁӢжңәжў°гҖҒе»әзӯ‘жқҗж–ҷгҖҒеҢ–еӯҰжқҗж–ҷзӯүеӨҡдёӘеӯҰ科пјҢйңҖиҰҒеӣ ең°еҲ¶е®ңең°йҖүжӢ©йҖӮз”ЁжҠҖжңҜжҺӘж–ҪжҲ–жҠҖжңҜз»„еҗҲпјҢйҖҡиҝҮз”ҹзү©жҺӘж–Ҫе’Ңе·ҘзЁӢжҺӘж–Ҫзӣёиҫ…зӣёжҲҗгҖҒдә’зӣёиЎҘе……пјҢдҝқиҜҒдҝ®еӨҚж•ҲжһңпјҢжҠҖжңҜйҡҫеәҰиҰҒжұӮй«ҳпјӣеҸҰдёҖж–№йқўпјҢз”ұдәҺе®һең°зҺҜеўғзҡ„еӨҚжқӮжҖ§пјҢйҖҡеёёйңҖиҰҒй’ҲеҜ№жҖ§ең°иҝӣиЎҢз ”еҸ‘гҖҒи®ҫи®ЎгҖҒиҗҪең°е®һж–ҪеҸҠеҗҺжңҹз®ЎзҗҶзҡ„дёҖдҪ“еҢ–дҝ®еӨҚиғҪеҠӣпјҢзЎ®дҝқйЎ№зӣ®ж•Ҳжһңзҡ„е®Ңж•ҙжҖ§дёҺжҢҒз»ӯжҖ§пјҢе®һзҺ°зҹҝеұұз”ҹжҖҒдҝ®еӨҚзҡ„зӣ®зҡ„гҖӮеӣ жӯӨзҹҝеұұз”ҹжҖҒдҝ®еӨҚйўҶеҹҹйңҖиҰҒиҫғй«ҳзҡ„жҠҖжңҜе®һеҠӣгҖӮ

2гҖҒиө„йҮ‘е®һеҠӣеЈҒеһ’

еңЁзҹҝеұұз”ҹжҖҒдҝ®еӨҚдёҡеҠЎдёӯпјҢз”ұдәҺж¶үеҸҠе·ҘзЁӢе»әи®ҫпјҢе®ўжҲ·д»ҳж¬ҫзӣёеҜ№ж»һеҗҺдәҺе…¬еҸёжҲҗжң¬еҸ‘з”ҹпјҢд»ҺйЎ№зӣ®жҠ•ж ҮгҖҒи®ҫи®ЎгҖҒж–Ҫе·ҘиҮіз«Је·ҘйӘҢ收иҝҷдёҖиҝҮзЁӢеҫҖеҫҖйңҖиҰҒеҚ з”ЁиҫғеӨҡиҗҘиҝҗиө„йҮ‘пјҢеұһдәҺиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡгҖӮеҗҢж—¶пјҢйҡҸзқҖдјҒдёҡзҡ„еҸ‘еұ•пјҢеҚ•дёӘйЎ№зӣ®и§„жЁЎйҖҗжӯҘжҸҗй«ҳпјҢеҸҜиғҪиҝӣдёҖжӯҘеҠ еӨ§дјҒдёҡзҡ„зҹӯжңҹиө„йҮ‘еҺӢеҠӣгҖӮеӣ жӯӨпјҢж— и®әжҳҜзҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡж–°иҝӣе…ҘиҖ…иҝҳжҳҜиЎҢдёҡеҶ…жғіжү©еӨ§дёҡеҠЎи§„жЁЎзҡ„дјҒдёҡеқҮеҸ—еҲ°иө„йҮ‘е®һеҠӣеӣ зҙ зҡ„еҲ¶зәҰгҖӮ

3гҖҒйЎ№зӣ®е®һж–Ҫз»ҸйӘҢеЈҒеһ’

дёҖж–№йқўпјҢйҡҸзқҖеӣҪеҶ…зҹҝеұұз”ҹжҖҒзҺҜеўғе»әи®ҫйҖҗжёҗж·ұе…ҘпјҢзҺҜеўғжІ»зҗҶзҡ„йҡҫеәҰйҖҗжёҗеҠ еӨ§пјҢд»ҘеҸҠзҹҝеұұз”ҹжҖҒдҝ®еӨҚе·ҘдҪңж¶үеҸҠзҡ„жӨҚзү©гҖҒиӮҘж–ҷгҖҒе·ҘзЁӢгҖҒжңәжў°гҖҒе®үе…Ёзӯүдё“дёҡзҹҘиҜҶпјҢдјҒдёҡеҝ…йЎ»жӢҘжңүи¶іеӨҹдё°еҜҢзҡ„йЎ№зӣ®з»ҸйӘҢпјҢжүҚиғҪеә”еҜ№еҗ„з§Қең°еҹҹгҖҒеҗ„з§Қж°”еҖҷзҡ„еҫ…жІ»зҗҶзҺҜеўғзұ»еһӢпјҢж»Ўи¶ідёҚеҗҢе®ўжҲ·зҡ„иҰҒжұӮпјӣеҸҰдёҖж–№йқўдјҒдёҡиҝҮеҫҖжӢҘжңүзӣёдјјзҡ„йЎ№зӣ®з»ҸйӘҢгҖҒе®һж–Ҫж•ҲжһңгҖҒз§ҜзҙҜзҡ„е•ҶдёҡдҝЎиӘүд№ҹеҫҖеҫҖжҲҗдёәе®ўжҲ·зӯӣйҖүз”ҹжҖҒзҺҜеўғжІ»зҗҶдҫӣеә”е•Ҷзҡ„е…ій”®иҰҒзҙ д№ӢдёҖгҖӮеӣ жӯӨпјҢзҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡж–°иҝӣе…ҘдјҒдёҡз”ұдәҺзјәд№Ҹзӣёеә”зҡ„дёҡз»©е’ҢиЎҢдёҡз»ҸйӘҢж”Ҝж’‘пјҢеңЁйЎ№зӣ®з«һдәүиҝҮзЁӢдёӯдёҚе…·еӨҮдјҳеҠҝпјҢеҗҢж—¶д№ҹйҡҫд»Ҙе…·еӨҮжүҝжҺҘеӨҚжқӮйЎ№зӣ®зҡ„иғҪеҠӣгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷдҫӣеә”е•ҶгҖҒжңәжў°и®ҫеӨҮдҫӣеә”е•Ҷд»ҘеҸҠеҠіеҠЎе’Ңдё“дёҡеҲҶеҢ…дҫӣеә”е•ҶгҖӮдёҠжёёиЎҢдёҡеёӮеңәеҸ‘еұ•е·ІеҚҒеҲҶжҲҗзҶҹпјҢз«һдәүиҫғдёәе……еҲҶгҖӮеҜ№дәҺжңәжў°и®ҫеӨҮгҖҒеҠіеҠЎеҲҶеҢ…еҸҠдё“дёҡеҲҶеҢ…пјҢеҸҜдҫӣйҖүжӢ©зҡ„дҫӣеә”е•Ҷдј—еӨҡпјҢдёҚеӯҳеңЁеҚ•дёӘдҫӣеә”е•Ҷдҫқиө–зҡ„й—®йўҳпјӣеҜ№дәҺеҺҹжқҗж–ҷпјҢе…¶дёӯз§Қеӯҗе’ҢиӢ—жңЁеҸ—еӨ©ж°”еӣ зҙ еҸҠжӨҚзү©з”ҹй•ҝе‘Ёжңҹзҡ„еҪұе“ҚпјҢйғЁеҲҶиӢ—жңЁзҡ„д»·ж јеҸҜиғҪеҒ¶е°”еҮәзҺ°жіўеҠЁпјҢдҪҶж•ҙдҪ“еёӮеңәдҫӣеә”е……и¶ігҖӮ

зҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡдёӢжёёе®ўжҲ·дё»иҰҒеҢ…жӢ¬ж”ҝеәңеҸҠе…¶дёӢеұһжҠ•иө„дё»дҪ“пјҢд»ҘеҸҠеӯҳеңЁдҝ®еӨҚйңҖжұӮзҡ„е·ҘзҹҝдјҒдёҡгҖӮж”ҝеәңеҚ•дҪҚеҜ№з”ҹжҖҒдҝ®еӨҚзӯүзҺҜеўғдҝқжҠӨе’ҢжІ»зҗҶзҡ„жҠ•е…Ҙ规模е’ҢдјҒдёҡзҡ„дҝ®еӨҚйңҖжұӮзӣҙжҺҘеҪұе“ҚдәҶзҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜгҖӮеңЁеҪ“еүҚеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒиЎҢдёҡеҸ‘еұ•зҡ„и¶ӢеҠҝдёӢпјҢдёӢжёёиЎҢдёҡеҜ№дәҺзҹҝеұұз”ҹжҖҒзҺҜеўғжІ»зҗҶдҝ®еӨҚзҡ„йңҖжұӮеҸҠжҠ•иө„еҠӣеәҰд№ҹе°ҶйҖҗжёҗеҠ еӨ§гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүи’ҷиҚүз”ҹжҖҒзҺҜеўғ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё

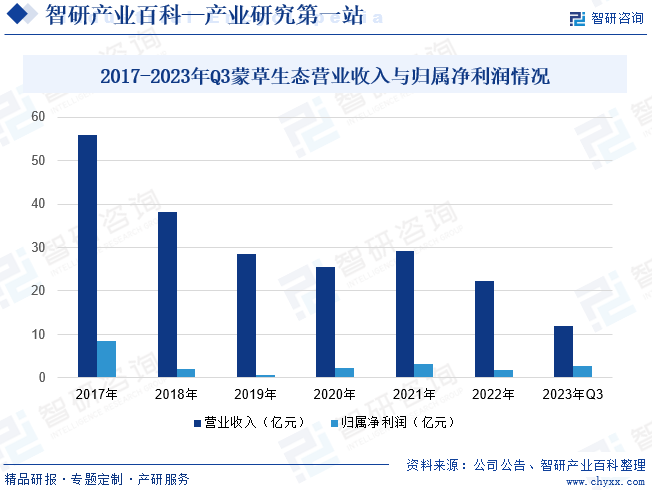

и’ҷиҚүз”ҹжҖҒзҺҜеўғ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸёдҫқжүҳвҖңзү№иүІз§ҚдёҡвҖқ+вҖңж•°еӯ—жҠҖжңҜвҖқпјҢдё»иҰҒд»ҺдәӢиҚүеҺҹз”ҹжҖҒдҝ®еӨҚгҖҒзҹҝеұұдҝ®еӨҚгҖҒзӣҗзўұең°ж”№иүҜгҖҒиҚ’жј еҢ–жІ»зҗҶзӯүз”ҹжҖҒдҝ®еӨҚгҖҒзҺҜеўғжІ»зҗҶдёҡеҠЎпјӣиҚүз§ҚгҖҒиҚүдёҡжҠҖжңҜеҲӣж–°пјӣжһ—дёҡгҖҒиҚүеҺҹзўіжұҮејҖеҸ‘еҲ©з”ЁзӯүдёҡеҠЎгҖӮе…¬еҸёдё“жіЁз”ҹжҖҒдҝ®еӨҚйўҶеҹҹ20еӨҡе№ҙпјҢе·ІеҪўжҲҗе®ҢеӨҮзҡ„з”ҹжҖҒдҝ®еӨҚе’ҢзҺҜеўғжІ»зҗҶжҠҖжңҜдҪ“зі»пјҢиғҪеӨҹдёәе®ўжҲ·жҸҗдҫӣдёҖжҸҪеӯҗз”ҹжҖҒзҺҜеўғе»әи®ҫдёҺиҝҗиҗҘзҡ„ж•ҙдҪ“и§ЈеҶіж–№жЎҲпјҢе·Іе®ҢжҲҗеҚғдҪҷйЎ№з”ҹжҖҒдҝ®еӨҚе·ҘзЁӢе’ҢзҺҜеўғжІ»зҗҶе·ҘзЁӢпјҢзҙҜи®ЎжІ»зҗҶзҹҝеұұгҖҒиҚүеҺҹгҖҒиҚ’жј гҖҒжІҷең°гҖҒзӣҗзўұеәҹејғең°зӯүдёҚеҗҢз”ҹжҖҒзұ»еһӢеңҹең°йқўз§Ҝиҝ‘3000дёҮдә©пјӣжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰи’ҷиҚүз”ҹжҖҒиҗҘдёҡ收е…Ҙдёә11.94дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ10.73%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә2.83дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ86.01%гҖӮ

пјҲ2пјүйқ’еІӣеҶ дёӯз”ҹжҖҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

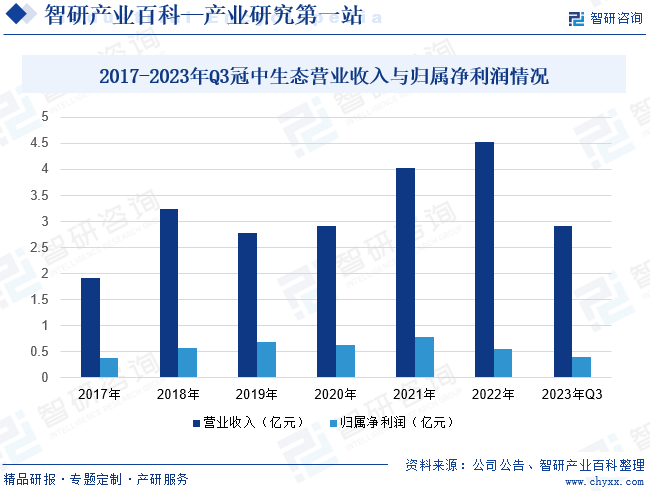

йқ’еІӣеҶ дёӯз”ҹжҖҒиӮЎд»Ҫжңүйҷҗе…¬еҸёиҒҡз„Ұз”ҹжҖҒзҺҜеўғе»әи®ҫдё»дёҡпјҢиҰҶзӣ–еҢ…жӢ¬жӨҚиў«жҒўеӨҚгҖҒж°ҙеңҹдҝқжҢҒгҖҒйҳІжІҷжІ»жІҷгҖҒеңҹеЈӨдҝ®еӨҚгҖҒж°ҙзҺҜеўғжІ»зҗҶзӯүиҮӘ然зҺҜеўғз”ҹжҖҒдҝ®еӨҚдёҡеҠЎпјҢд»ҘеҸҠжҷҜи§Ӯеӣӯжһ—гҖҒеёӮж”ҝе·ҘзЁӢгҖҒзҺҜеҚ«дҝқжҙҒзӯүдәәе·ҘзҺҜеўғз”ҹжҖҒе»әи®ҫдёҡеҠЎпјҢеҺҶз»ҸеӨҡе№ҙзҡ„иЎҢдёҡж·ұиҖ•е’Ңз ”еҸ‘з§ҜзҙҜпјҢе…¬еҸёе·ІжҲҗдёәйӣҶжҠ•иһҚиө„гҖҒжҠҖжңҜе’ЁиҜўжңҚеҠЎдёҺз ”еҸ‘гҖҒе…ій”®жқҗж–ҷз”ҹдә§гҖҒе…ій”®иЈ…еӨҮз ”еҲ¶гҖҒйЎ№зӣ®еӢҳжҹҘи®ҫи®ЎгҖҒж–Ҫе·ҘдёҺиҝҗиҗҘз®ЎжҠӨд»ҘеҸҠз”ҹжҖҒдә§е“ҒејҖеҸ‘й”Җе”®дёәдёҖдҪ“зҡ„дё“дёҡеҢ–е…Ёдә§дёҡй“ҫз”ҹжҖҒдҝ®еӨҚдјҒдёҡгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2023е№ҙеүҚдёүеӯЈеәҰеҶ дёӯз”ҹжҖҒиҗҘдёҡ收е…Ҙдёә2.92дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.17%пјҢеҪ’еұһеҮҖеҲ©ж¶Ұдёә0.41дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.02%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜдё–з•ҢдёҠдёәж•°дёҚеӨҡзҡ„гҖҒзҹҝдә§иө„жәҗз§Қзұ»иҫғйҪҗе…Ёзҡ„гҖҒзҹҝдә§иҮӘз»ҷзЁӢеәҰиҫғй«ҳзҡ„еӣҪ家д№ӢдёҖгҖӮж–°дёӯеӣҪжҲҗз«Ӣе°Өе…¶жҳҜж”№йқ©ејҖеҸ‘д»ҘеҗҺпјҢз»ҸжөҺзҡ„еҸ‘еұ•дҪҝеҫ—еӣҪеҶ…зҹҝеұұиө„жәҗејҖеҸ‘жҠҖжңҜе’ҢејҖеҸ‘йңҖжұӮдёҠеҚҮпјҢд»ҺиҖҢеҠ еҝ«дәҶзҹҝеұұзҡ„ејҖеҸ‘йҖҹеәҰгҖӮдёәдәҶдҝқжҠӨзҺҜеўғпјҢжҲ‘еӣҪејҖе§ӢжіЁйҮҚзҹҝеұұз”ҹжҖҒдҝ®еӨҚпјҢеҠ еӨ§зҹҝеҢәзҡ„з”ҹжҖҒе»әи®ҫпјҢ并еҸ–еҫ—дәҶиҫғдёәжҳҫи‘—зҡ„жҲҗж•ҲгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪж–°еўһзҹҝеұұжҒўеӨҚжІ»зҗҶйқўз§ҜзәҰ5.55дёҮе…¬йЎ·пјҢйҡҸзқҖе·Ҙдёҡжҙ»еҠЁзҡ„дёҚж–ӯйңҖиҰҒпјҢзҹҝеұұзҺҜеўғдҝ®еӨҚйңҖжұӮе°ҶдёҚж–ӯдә§з”ҹеўһйҮҸеёӮеңәпјҢжңӘжқҘпјҢеӣҪ家е°ҶеҠ еӨ§еҜ№зҹҝеұұдҝ®еӨҚзҡ„жҠ•иө„пјҢзҹҝеұұдҝ®еӨҚзҡ„еёӮеңәйңҖжұӮд№ҹзӣёеә”жү©еӨ§гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүз”ҹжҖҒзҺҜеўғжІ»зҗҶйңҖжұӮйҮҠж”ҫдҝғиҝӣиЎҢдёҡеёӮеңәеўһй•ҝ

еҪ“еүҚпјҢжҲ‘еӣҪзҹҝеұұз”ҹжҖҒзҺҜеўғдё»иҰҒйқўдёҙиҮӘ然з”ҹжҖҒз©әй—ҙиҝҮеәҰжҢӨеҺӢгҖҒеңҹең°жІҷеҢ–гҖҒйҖҖеҢ–еҸҠж°ҙеңҹжөҒеӨұгҖҒж°ҙиө„жәҗзҹӯзјәгҖҒеҹҺд№Ўдәәеұ…зҺҜеўғдёҘеі»зӯүиҜёеӨҡжҢ‘жҲҳпјҢзҺҜеўғжІ»зҗҶзҡ„йңҖжұӮиҝ«еҲҮгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝгҖҒдәәж°‘еҜ№зҫҺеҘҪзҺҜеўғзҡ„йңҖжұӮж„ҸиҜҶжҸҗеҚҮеҸҠж”ҝзӯ–ж”ҜжҢҒжңүеҠӣжҺЁеҠЁдәҶеёӮж”ҝеҹәзЎҖе»әи®ҫгҖҒзҺҜдҝқжІ»зҗҶзӯүиЎҢдёҡйўҶеҹҹзҡ„жҠ•иө„пјҢдҪҝеҫ—зҹҝеұұз”ҹжҖҒзҺҜеўғжІ»зҗҶеёӮеңәзҡ„йңҖжұӮеҫ—д»ҘйҮҠж”ҫгҖӮеңЁз”ҹжҖҒдҝ®еӨҚйўҶеҹҹпјҢзҹҝеұұз”ҹжҖҒзҺҜеўғжҒўеӨҚгҖҒиҚ’жј еҢ–гҖҒзҹіжј еҢ–е’Ңж°ҙеңҹжөҒеӨұз»јеҗҲжІ»зҗҶгҖҒйҒ“и·Ҝиҫ№еқЎзӯүеҹәзЎҖи®ҫж–Ҫдҝ®е»әеҢәз”ҹжҖҒдҝ®еӨҚзӯүиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢжңӘжқҘе°ҶжҢҒз»ӯе…·жңүеўһйҮҸз©әй—ҙгҖӮ

пјҲ2пјүеӣҪ家дә§дёҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒиЎҢдёҡеҸ‘еұ•

2022е№ҙ1жңҲпјҢиҮӘ然иө„жәҗйғЁгҖҒиҙўж”ҝйғЁеҸ‘еёғгҖҠе…ідәҺж”ҜжҢҒејҖеұ•еҺҶеҸІйҒ—з•ҷеәҹејғзҹҝеұұз”ҹжҖҒдҝ®еӨҚзӨәиҢғе·ҘзЁӢзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒеқҡжҢҒиҠӮзәҰдјҳе…ҲгҖҒдҝқжҠӨдјҳе…ҲгҖҒиҮӘ然жҒўеӨҚдёәдё»зҡ„ж–№й’ҲпјҢд»ҘвҖңдёүеҢәеӣӣеёҰвҖқйҮҚзӮ№з”ҹжҖҒең°еҢәдёәж ёеҝғпјҢиҒҡз„Ұз”ҹжҖҒеҢәдҪҚйҮҚиҰҒгҖҒз”ҹжҖҒй—®йўҳзӘҒеҮәгҖҒзӣёеҜ№йӣҶдёӯиҝһзүҮгҖҒдёҘйҮҚеҪұе“Қдәәеұ…зҺҜеўғзҡ„еҺҶеҸІйҒ—з•ҷеәҹејғзҹҝеұұпјҢйҮҚзӮ№йҒҙйҖүдҝ®еӨҚзҗҶеҝөе…ҲиҝӣгҖҒе·ҘдҪңеҹәзЎҖеҘҪгҖҒе…ёеһӢд»ЈиЎЁжҖ§ејәгҖҒе…·жңүеӨҚеҲ¶жҺЁе№ҝд»·еҖјзҡ„йЎ№зӣ®пјҢејҖеұ•еҺҶеҸІйҒ—з•ҷеәҹејғзҹҝеұұз”ҹжҖҒдҝ®еӨҚзӨәиҢғпјҢзӘҒеҮәеҜ№еӣҪ家йҮҚеӨ§жҲҳз•Ҙзҡ„з”ҹжҖҒж”Ҝж’‘пјҢзқҖеҠӣжҸҗеҚҮз”ҹжҖҒзі»з»ҹиҙЁйҮҸе’ҢзўіжұҮиғҪеҠӣгҖӮ2022е№ҙ10жңҲпјҢеҸ‘改委гҖҒе•ҶеҠЎйғЁеҸ‘еёғгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢпјҢе°ҶвҖңйҮҮзҹҝдёҡ-жҸҗй«ҳзҹҝеұұе°ҫзҹҝеҲ©з”ЁзҺҮзҡ„ж–°жҠҖжңҜејҖеҸ‘дёҺеә”з”ЁеҸҠзҹҝеұұз”ҹжҖҒжҒўеӨҚжҠҖжңҜзҡ„з»јеҗҲеә”з”ЁвҖқеҲ—дёәе…ЁеӣҪйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•гҖӮ2023е№ҙ12жңҲеҸ‘改委еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе°ҶвҖңзҺҜеўғдҝқжҠӨдёҺиө„жәҗиҠӮзәҰз»јеҗҲеҲ©з”Ё-з”ҹжҖҒзҺҜеўғдҝ®еӨҚе’Ңиө„жәҗеҲ©з”Ёпјҡзҹҝеұұз”ҹжҖҒзҺҜеўғжҒўеӨҚе·ҘзЁӢпјҢжө·жҙӢзҺҜеўғдҝқжҠӨеҸҠ科еӯҰејҖеҸ‘пјҢжө·жҙӢз”ҹжҖҒдҝ®еӨҚвҖқеҲ—дёәйј“еҠұзұ»гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡз®ЎзҗҶж јеұҖйҷҗеҲ¶дәҶз”ҹжҖҒдҝ®еӨҚиЎҢдёҡиҝӣдёҖжӯҘй«ҳиҙЁйҮҸеҸ‘еұ•

ж¶үеҸҠзҹҝеұұз”ҹжҖҒзҺҜеўғжІ»зҗҶгҖҒиҚ’жј еҢ–гҖҒзҹіжј еҢ–е’Ңж°ҙеңҹжөҒеӨұз»јеҗҲжІ»зҗҶгҖҒйҒ“и·Ҝиҫ№еқЎзӯүеҹәзЎҖи®ҫж–Ҫдҝ®е»әеҢәз”ҹжҖҒдҝ®еӨҚгҖҒжө·еҹҹгҖҒжө·еІёеёҰе’Ңжө·еІӣз»јеҗҲж•ҙжІ»гҖҒжІіжөҒгҖҒж№–жіҠдёҺж№ҝең°дҝ®еӨҚгҖҒжұЎжҹ“еңәең°жІ»зҗҶгҖҒеҸ—жҚҹзҡ„жЈ®жһ—гҖҒеұұең°гҖҒеҶңз”°д»ҘеҸҠеҶңжқ‘зҺҜеўғжІ»зҗҶзӯүз”ҹжҖҒдҝ®еӨҚе·ҘдҪңпјҢеңЁеҺҶеҸІеҪўжҲҗзҡ„иЎҢдёҡз®ЎзҗҶж јеұҖдёӯпјҢеҲҶеұһдәҺдёҚеҗҢзҡ„йғЁй—Ёз®ЎзҗҶпјҢеҰӮеҺҹеӣҪеңҹйғЁгҖҒж°ҙеҲ©йғЁгҖҒдәӨйҖҡйғЁгҖҒдҪҸе»әйғЁгҖҒжө·жҙӢеұҖгҖҒжһ—дёҡеұҖгҖҒеҶңдёҡйғЁзӯүпјҢеҗ„йғЁй—ЁйғҪжңүзӣёеә”зҡ„з”ҹжҖҒдҝ®еӨҚзұ»иө„йҮ‘дҪҝ用并иҙҹжңүзӣ‘з®ЎиҙЈд»»гҖӮ

дҪҶз”ұдәҺеҺҶеҸІе’ҢжҠҖжңҜеҺҹеӣ пјҢеҗ„йғЁй—Ёе…іжіЁи§ЈеҶізҡ„йҮҚзӮ№й—®йўҳ并дёҚзӣёеҗҢпјҢд»Һз”ҹжҖҒдҝ®еӨҚзҡ„и§’еәҰзңӢпјҢйҡҫд»ҘиҫҫеҲ°зҗҶжғізҡ„з”ҹжҖҒдҝ®еӨҚж•ҲжһңгҖӮиҷҪ然新зҡ„еӣҪ家жңәжһ„ж”№йқ©иҫғеӨ§ж”№е–„дәҶдёҠиҝ°й—®йўҳпјҢз”ҹжҖҒдҝ®еӨҚе·ҘдҪңеңЁж–°зҡ„з”ҹжҖҒзҺҜеўғйғЁгҖҒиҮӘ然иө„жәҗйғЁгҖҒж°ҙеҲ©йғЁгҖҒдҪҸе»әйғЁгҖҒеҶңдёҡйғЁгҖҒдәӨйҖҡйғЁзӯүйғЁй—Ёд№ҹйғҪиў«жҸҗеҲ°дәҶеүҚжүҖжңӘжңүзҡ„й«ҳеәҰиҝӣиЎҢи®ӨиҜҶпјҢз”ҹжҖҒдҝ®еӨҚиЎҢдёҡд№ҹе·ІиҝҺжқҘеҸ‘еұ•зҡ„жҳҘеӨ©пјҢдҪҶз”ұдәҺз”ҹжҖҒдҝ®еӨҚйўҶеҹҹе…·жңүи·ЁиЎҢдёҡе®һж–ҪгҖҒеӨҡеӯҰ科иһҚеҗҲгҖҒжҠҖжңҜз»јеҗҲжҖ§ејәгҖҒе·ҘиүәиҰҒжұӮй«ҳзӯүзү№зӮ№пјҢвҖңд№қйҫҷжІ»ж°ҙвҖқејҸзҡ„з®ЎзҗҶйҷҗеҲ¶дәҶз”ҹжҖҒдҝ®еӨҚе·ҘдҪңзҡ„иҝӣдёҖжӯҘй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

пјҲ2пјүиЎҢдёҡж ҮеҮҶдҪ“зі»е°ҡдёҚе®Ңе–„

еңЁеӣҪ家е’Ңеҗ„зә§ж”ҝеәңй«ҳеәҰйҮҚи§Ҷзҹҝеұұз”ҹжҖҒдҝ®еӨҚгҖҒеҮәеҸ°еҗ„йЎ№дҝғиҝӣиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–зҡ„еҗҢж—¶пјҢиҝҷдёҖиЎҢдёҡд№ҹеӯҳеңЁзқҖж ҮеҮҶдҪ“зі»зҡ„дёҚе®Ңе–„зҡ„й—®йўҳгҖӮзӣ®еүҚпјҢзҹҝеұұз”ҹжҖҒдҝ®еӨҚйўҶеҹҹеңЁжҲ‘еӣҪиҝҳеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢд»ҺдёҡдјҒдёҡ规模иҫғе°ҸпјҢзұ»еҲ«з№ҒжқӮпјҢиЎҢдёҡеҶ…зјәд№Ҹе®Ңе–„зҡ„жҠҖжңҜж ҮеҮҶдёҺж–Ҫе·Ҙ规иҢғпјҢдёҚеҲ©дәҺиЎҢдёҡж•ҙдҪ“зҡ„иүҜеҘҪз«һдәүе’ҢжңүеәҸеҸ‘еұ•гҖӮ

пјҲ3пјүдјҒдёҡеҸ‘еұ•еҸ—йҷҗдәҺиө„йҮ‘е®һеҠӣ

зҹҝеұұз”ҹжҖҒдҝ®еӨҚе…·жңүиө„жң¬еҜҶйӣҶеһӢзҡ„зү№зӮ№гҖӮйЎ№зӣ®еңЁжҠ•ж Үе’Ңдёӯж ҮеҗҺйғҪйңҖиҰҒеҗ‘дёҡдё»еҚ•дҪҚдәӨзәідёҖе®ҡжҜ”дҫӢзҡ„дҝқиҜҒйҮ‘пјҢж–Ҫе·ҘиҝҮзЁӢдёӯдёҡдё»еҚ•дҪҚж”Ҝд»ҳзҡ„е·ҘзЁӢиҝӣеәҰж¬ҫйҖҡеёёд№ҹдёҺе…¬еҸёзҺ°йҮ‘жөҒж”ҜеҮәеӯҳеңЁж—¶й—ҙе·®пјҢеӣ жӯӨиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒеӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘дҪңдёәж”Ҝж’‘пјҢжүҖжүҝжҺҘе·ҘзЁӢзҡ„дёҡеҠЎи§„жЁЎд№ҹдјҡеҸ—еҲ°е…¬еҸёиө„йҮ‘е®һеҠӣзҡ„йҷҗеҲ¶гҖӮжӯӨеӨ–пјҢзӣ®еүҚзҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢиЎҢдёҡеҶ…е…¬еҸёжҷ®йҒҚ规模иҫғе°Ҹдё”иһҚиө„жё йҒ“жңүйҷҗпјҢеӣ жӯӨиө„йҮ‘е®һеҠӣжҲҗдёәеҲ¶зәҰиЎҢдёҡеҶ…дјҒдёҡеҸ‘еұ•еЈ®еӨ§зҡ„瓶йўҲгҖӮ

пјҲ4пјүеӨҚеҗҲеһӢдё“дёҡдәәжүҚеҢ®д№Ҹ

зҹҝеұұз”ҹжҖҒдҝ®еӨҚдёҡеҠЎйҒҚеёғдәҺе…ЁеӣҪеҗ„ең°пјҢеҫ…дҝ®еӨҚзҺҜеўғзҡ„ж°”еҖҷзү№зӮ№гҖҒжө·жӢ”й«ҳеәҰгҖҒеІ©еңҹз»“жһ„гҖҒз”ҹжҖҒд№ жҖ§зӯүеҗ„з§Қзү№еҫҒе·®ејӮиҫғеӨ§пјҢдҝ®еӨҚиҝҮзЁӢдёӯж¶үеҸҠжҒўеӨҚз”ҹжҖҒеӯҰгҖҒжЈ®жһ—з”ҹжҖҒеӯҰгҖҒжӨҚзү©з”ҹзҗҶгҖҒжһ—еӯҰгҖҒеӣӯжһ—жҷҜи§ӮгҖҒеңҹеЈӨеӯҰгҖҒж°ҙеңҹдҝқжҢҒгҖҒеІ©еңҹе·ҘзЁӢгҖҒеңҹжңЁе·ҘзЁӢгҖҒе·ҘзЁӢжңәжў°гҖҒе»әзӯ‘жқҗж–ҷгҖҒеҢ–еӯҰжқҗж–ҷзӯүеӨҡдёӘеӯҰ科пјҢйңҖиҰҒеӣ ең°еҲ¶е®ңең°йҖүжӢ©йҖӮз”ЁжҠҖжңҜжҺӘж–ҪжҲ–жҠҖжңҜз»„еҗҲпјҢйңҖиҰҒд»Һдёҡдәәе‘ҳеңЁжҺҢжҸЎдё“дёҡзҹҘиҜҶзҡ„еҗҢж—¶иғҪж·ұе…ҘдәҶи§Јзҹҝеұұз”ҹжҖҒдҝ®еӨҚзҡ„ж·ұеҲ»еҶ…ж¶өпјҢеңЁзҶҹжӮүеҪ“ең°зҡ„ж°”еҖҷжқЎд»¶гҖҒең°зҗҶзҺҜеўғгҖҒжӨҚиў«з»“жһ„гҖҒз ҙеқҸзҺ°зҠ¶зҡ„еҹәзЎҖдёҠпјҢжҸҗеҮәй’ҲеҜ№жҖ§зҡ„е®ҡеҲ¶еҢ–дҝ®еӨҚж–№жЎҲгҖӮиЎҢдёҡеҶ…дјҳз§ҖдәәжүҚеӨ§еӨҡж•°йӣҶдёӯдәҺзӣёеҜ№еҸ‘иҫҫең°еҢәпјҢдё”дё“дёҡдәәжүҚзҡ„еҹ№е…»йңҖиҰҒж—¶й—ҙе’Ңз»ҸйӘҢзҡ„з§ҜзҙҜгҖӮеӣ жӯӨпјҢзӣ®еүҚиЎҢдёҡеҶ…е…·жңүиҫғй«ҳзҗҶи®әдҝ®е…»е’Ңдё°еҜҢе®һи·өз»ҸйӘҢзҡ„дјҳз§ҖдәәжүҚе°ҡдёҚиғҪж»Ўи¶іиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„йңҖиҰҒпјҢдё“дёҡдәәжүҚзјәеҸЈеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“Қзҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡж•ҙдҪ“зҡ„еҸ‘еұ•гҖӮ

дёғгҖҒз«һдәүж јеұҖ

зӣ®еүҚзҹҝеұұз”ҹжҖҒдҝ®еӨҚеёӮеңәдё»иҰҒжңүеӣӣзұ»дјҒдёҡеҸӮдёҺпјҡ第1зұ»жҳҜд»ҘиҘҝж–Ҫз”ҹжҖҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬й«ҳиғҪж—¶д»ЈзҺҜеўғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒй“Ғжұүз”ҹжҖҒзҺҜеўғиӮЎд»Ҫжңүйҷҗе…¬еҸёдёәд»ЈиЎЁзҡ„з”ҹжҖҒдҝ®еӨҚдјҒдёҡпјҢеҖҹеҠ©е·Іжңүзҡ„жҠҖжңҜз§ҜзҙҜжӢ“еұ•еёӮеңәпјӣ第2зұ»жҳҜд»ҘдёӯеӣҪең°иҙЁе·ҘзЁӢйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒдёӯй“ҒеҢ—дә¬е·ҘзЁӢеұҖйӣҶеӣўгҖҒеӨ©й•ҝеёӮж°ҙз”өе»әзӯ‘е®үиЈ…е·ҘзЁӢе…¬еҸёзӯүдёәд»ЈиЎЁзҡ„е·ҘзЁӢдјҒдёҡпјҢеҲ©з”ЁиҮӘиә«дёҡеҠЎдјҳеҠҝгҖҒиө„жәҗдјҳеҠҝе’Ң硬件и®ҫеӨҮжқЎд»¶зӯүиҺ·еҸ–йЎ№зӣ®пјӣ第3зұ»жҳҜзҺҜдҝқдјҒдёҡпјҲеӨҡд»Ҙеӣӯжһ—зұ»гҖҒжӨҚиў«жҒўеӨҚзұ»дёәдё»пјүпјҢеҮәдәҺдёҡеҠЎжӢ“еұ•гҖҒжҲҳз•ҘеҚҸеҗҢйңҖиҰҒиҝӣеҶӣзҹҝеұұз”ҹжҖҒдҝ®еӨҚеёӮеңәпјҢеҰӮжё‘жұ еҺҝжҖЎеҝғеӣӯжһ—з»ҝеҢ–жңүйҷҗе…¬еҸёгҖҒзҫҺе°ҡз”ҹжҖҒжҷҜи§ӮиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе№ҝиҘҝеҚҡ世科зҺҜдҝқ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүпјӣ第4зұ»жҳҜйҮҮзҹҝдјҒдёҡпјҢйҡҸзқҖиҙЈд»»дё»дҪ“жҳҺзЎ®пјҢйҮҮзҹҝдёҺдҝ®еӨҚеҗҢж—¶иҝӣиЎҢгҖӮеңЁеӣҪ家еӨ§еҠӣжҺЁеҠЁзҹҝеұұз”ҹжҖҒдҝ®еӨҚе·ҘзЁӢд»ҘеҸҠй…ҚеҘ—ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢзҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡзҡ„еёӮеңәеүҚжҷҜе№ҝйҳ”пјҢиЎҢдёҡеҶ…зҡ„еҸӮдёҺдјҒдёҡж•°йҮҸдёҚж–ӯеўһеӨҡпјҢејҖе§ӢдәүеӨәдёӢжёёз»Ҳз«ҜдјҒдёҡзҡ„йңҖжұӮд»ҪйўқпјҢиЎҢдёҡеҶ…дјҒдёҡзҡ„з«һдәүзЁӢеәҰйҖҗжӯҘеҠ еү§гҖӮзӣ®еүҚжҲ‘еӣҪзҹҝеұұз”ҹжҖҒдҝ®еӨҚиЎҢдёҡдё»иҰҒеҸӮдёҺдјҒдёҡжңүеҢ—дә¬е»әе·ҘзҺҜеўғдҝ®еӨҚиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬йҰ–еҲӣеӨ§ж°”зҺҜеўғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒи·Ҝеҹҹз”ҹжҖҒе·ҘзЁӢжңүйҷҗе…¬еҸёзӯүгҖӮ

е…«гҖҒеҸ‘еұ•ж–№еҗ‘

зҹҝеұұз”ҹжҖҒзҺҜеўғжҒўеӨҚжІ»зҗҶе·ҘдҪңжҳҜдёҖйЎ№жһҒе…¶еӨҚжқӮзҡ„е·ҘдҪңпјҢйңҖиҰҒе…ЁзӨҫдјҡеҪўжҲҗе…ұиҜҶ并еҠ ејәеҚҸдҪңпјҢиҝӣдёҖжӯҘжҸҗй«ҳзҹҝеұұз”ҹжҖҒзҺҜеўғжҒўеӨҚжІ»зҗҶиғҪеҠӣгҖӮеўһеҠ дјҒдёҡеңЁзҹҝеұұз”ҹжҖҒдҝқжҠӨдёҺжҒўеӨҚжІ»зҗҶе·ҘдҪңзҡ„еҲҡжҖ§зәҰжқҹпјҢеҗҢж—¶еҠ ејәең°еҢәж–°еўһзҹҝеұұжҒўеӨҚжІ»зҗҶйқўз§Ҝзҡ„зЎ¬жҖ§иҖғж ёд»»еҠЎпјӣи°ғж•ҙдјҒдёҡеҶ…йғЁеҲ©зӣҠеҲҶй…Қж–№ејҸпјҢе°Ҷзҹҝеұұз”ҹжҖҒжҒўеӨҚжІ»зҗҶе·ҘдҪңзҡ„й•ҝд№…е…¬дј—еҲ©зӣҠеұһжҖ§ж”№еҸҳжҲҗиғҪеӨҹи®©зҹҝеұұејҖеҸ‘дјҒдёҡеҚіж—¶еҸҜеҫ—зҡ„зҹӯжңҹеҲ©зӣҠеұһжҖ§пјҢеҗҢж—¶йҮҮз”ЁжҝҖеҠұжҲ–зәҰжқҹж–№ејҸи°ғж•ҙзҺҜеўғдҝқжҠӨе·ҘдҪңеңЁдјҒдёҡз®ЎзҗҶе·ҘдҪңдёӯзҡ„е®ҡдҪҚпјӣеҠ ејәзҹҝеұұзҺҜеўғдҝқжҠӨзҡ„жҠҖжңҜз ”з©¶пјҢеҒҡеҘҪзҹҝеұұзҺҜеўғдҝқжҠӨзҹҘиҜҶдә§жқғзҡ„жҲҗжһңиҪ¬еҢ–гҖӮйј“еҠұзӨҫдјҡзӣ‘зқЈпјҢеҠ ејәдҝЎжҒҜз”„еҲ«дёҺзӣ‘зқЈиҖ…йҡҗз§ҒдҝқжҠӨе·ҘдҪңгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ